Embed Size (px)

Citation preview

財政学Ⅱ 第13回 地方財政(2)地方税 2014年1月9日(金) 担当:天羽正継(経済学部経済学科専任講師)

1

地方自治体の歳入構造(1)

日本の地方自治体の財源は、大きく一般財源とその他の財源に分けられる(スライド3)。 一般財源:使途が特定されておらず、地方自治体が自由に使うことのできる財源。

その他の財源:国庫支出金や都道府県支出金、地方債のように使途が特定されている財源(特定財源)と、特定されていない財源からなる。

ただし、地方債の一部には使途が特定されていないものがある。

歳入構造の特徴 地方税が歳入に占める割合は約3割(3割自治)。

地方税以外では、地方交付税、国庫支出金、地方債が重要な財源となっている。

2

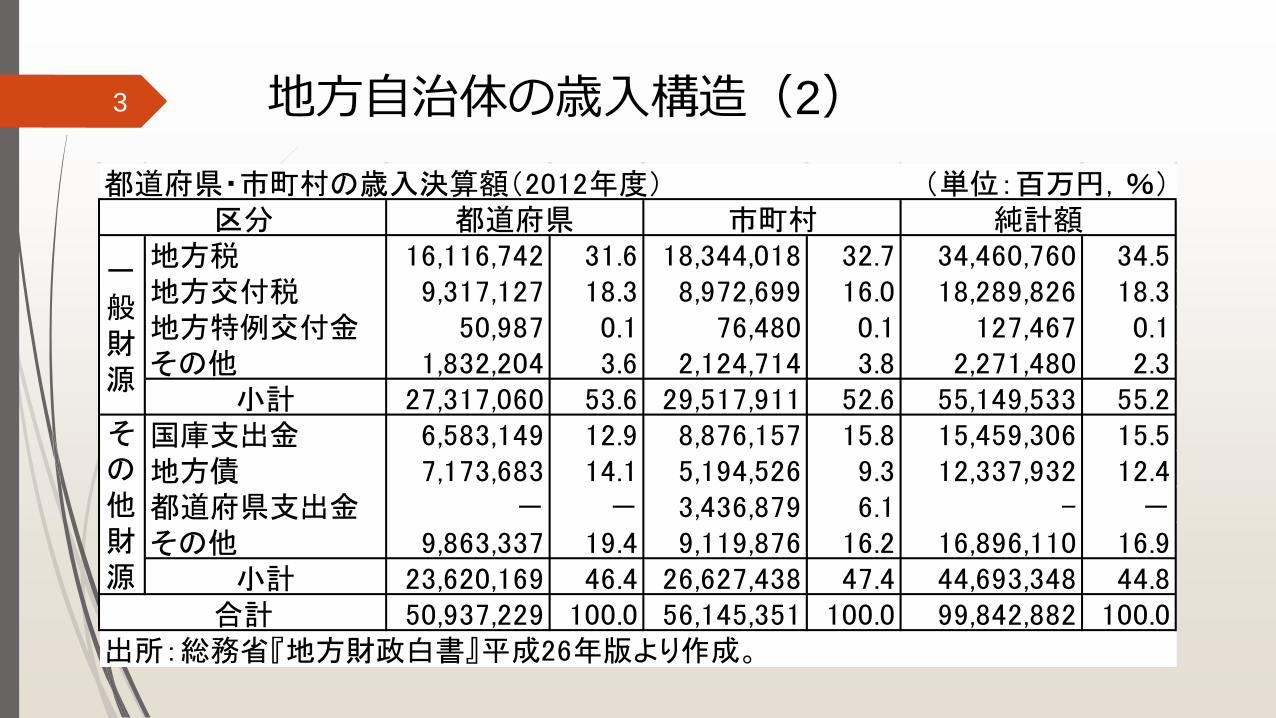

地方自治体の歳入構造(2) 3

都道府県・市町村の歳入決算額(2012年度) (単位:百万円,%)

地方税 16,116,742 31.6 18,344,018 32.7 34,460,760 34.5地方交付税 9,317,127 18.3 8,972,699 16.0 18,289,826 18.3地方特例交付金 50,987 0.1 76,480 0.1 127,467 0.1その他 1,832,204 3.6 2,124,714 3.8 2,271,480 2.3

小計 27,317,060 53.6 29,517,911 52.6 55,149,533 55.2国庫支出金 6,583,149 12.9 8,876,157 15.8 15,459,306 15.5地方債 7,173,683 14.1 5,194,526 9.3 12,337,932 12.4都道府県支出金 - - 3,436,879 6.1 - -その他 9,863,337 19.4 9,119,876 16.2 16,896,110 16.9

小計 23,620,169 46.4 26,627,438 47.4 44,693,348 44.850,937,229 100.0 56,145,351 100.0 99,842,882 100.0

出所:総務省『地方財政白書』平成26年版より作成。合計

区分 都道府県 市町村 純計額

一般財源

その他財源

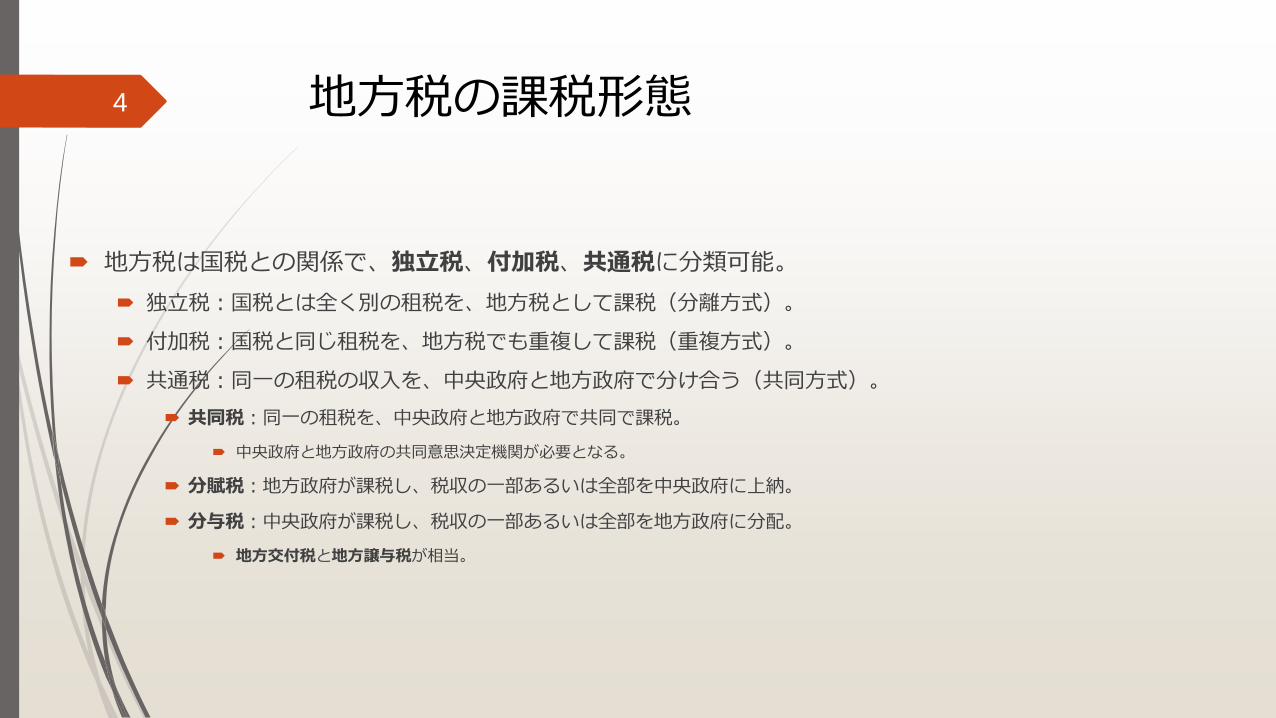

地方税の課税形態

地方税は国税との関係で、独立税、付加税、共通税に分類可能。 独立税:国税とは全く別の租税を、地方税として課税(分離方式)。

付加税:国税と同じ租税を、地方税でも重複して課税(重複方式)。

共通税:同一の租税の収入を、中央政府と地方政府で分け合う(共同方式)。

共同税:同一の租税を、中央政府と地方政府で共同で課税。

中央政府と地方政府の共同意思決定機関が必要となる。

分賦税:地方政府が課税し、税収の一部あるいは全部を中央政府に上納。

分与税:中央政府が課税し、税収の一部あるいは全部を地方政府に分配。

地方交付税と地方譲与税が相当。

4

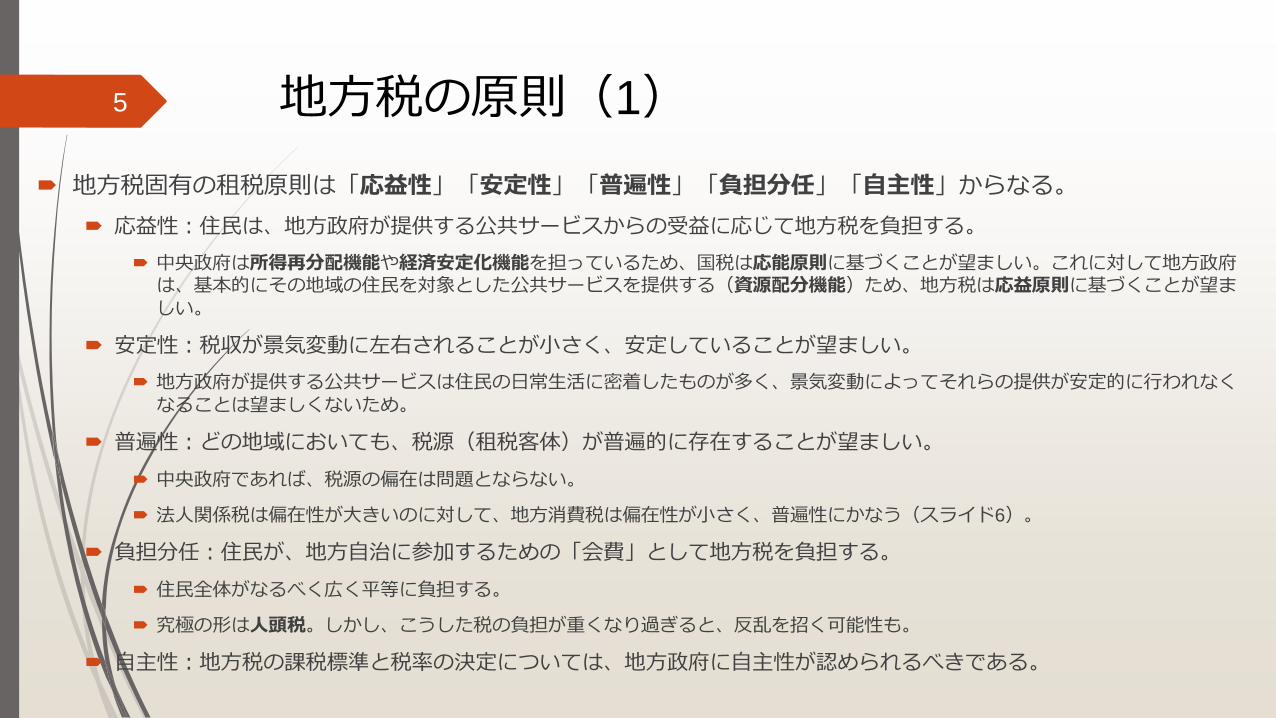

地方税の原則(1) 地方税固有の租税原則は「応益性」「安定性」「普遍性」「負担分任」「自主性」からなる。

応益性:住民は、地方政府が提供する公共サービスからの受益に応じて地方税を負担する。 中央政府は所得再分配機能や経済安定化機能を担っているため、国税は応能原則に基づくことが望ましい。これに対して地方政府は、基本的にその地域の住民を対象とした公共サービスを提供する(資源配分機能)ため、地方税は応益原則に基づくことが望ましい。

安定性:税収が景気変動に左右されることが小さく、安定していることが望ましい。 地方政府が提供する公共サービスは住民の日常生活に密着したものが多く、景気変動によってそれらの提供が安定的に行われなくなることは望ましくないため。

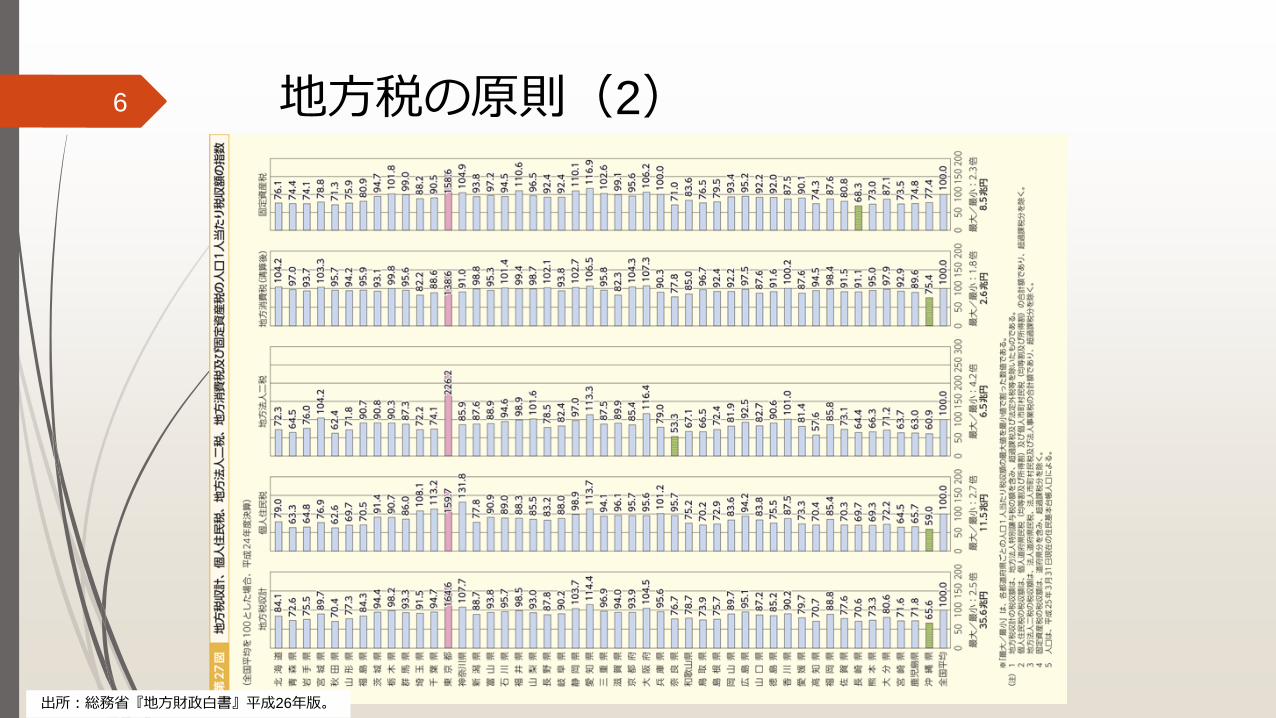

普遍性:どの地域においても、税源(租税客体)が普遍的に存在することが望ましい。

中央政府であれば、税源の偏在は問題とならない。

法人関係税は偏在性が大きいのに対して、地方消費税は偏在性が小さく、普遍性にかなう(スライド6)。

負担分任:住民が、地方自治に参加するための「会費」として地方税を負担する。

住民全体がなるべく広く平等に負担する。

究極の形は人頭税。しかし、こうした税の負担が重くなり過ぎると、反乱を招く可能性も。

自主性:地方税の課税標準と税率の決定については、地方政府に自主性が認められるべきである。

5

地方税の原則(2) 6

出所:総務省『地方財政白書』平成26年版。

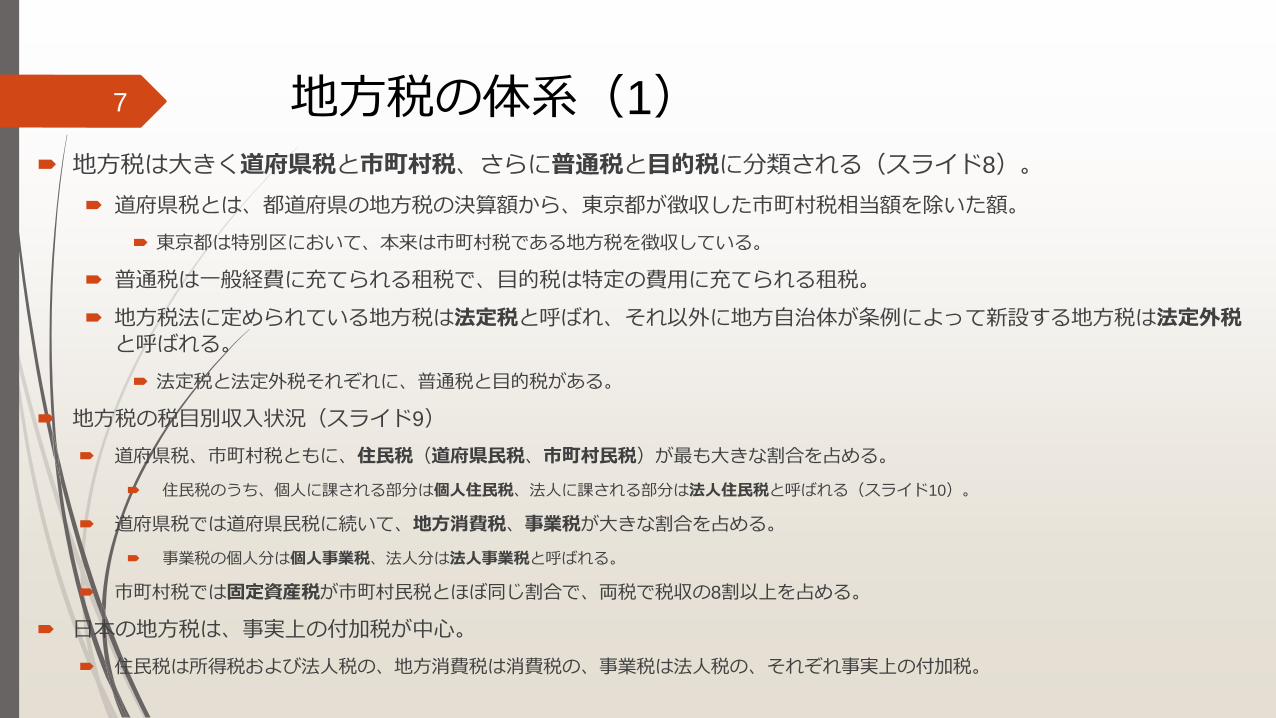

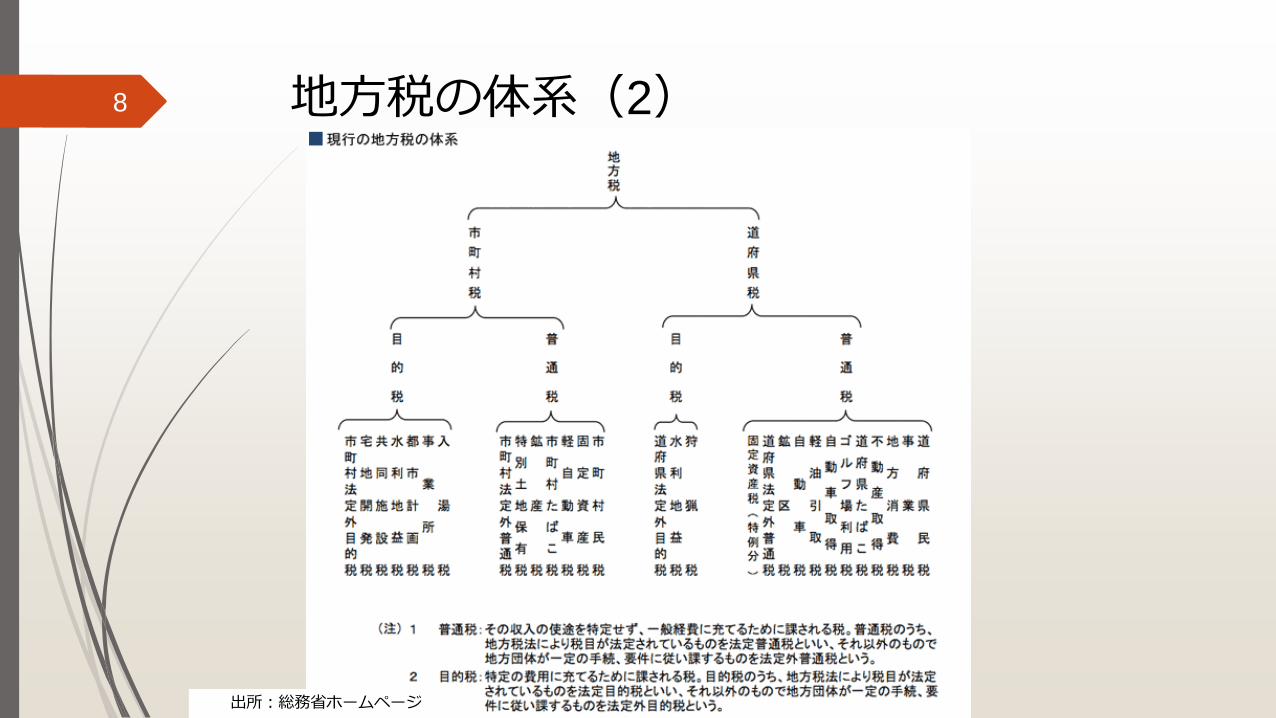

地方税の体系(1) 地方税は大きく道府県税と市町村税、さらに普通税と目的税に分類される(スライド8)。

道府県税とは、都道府県の地方税の決算額から、東京都が徴収した市町村税相当額を除いた額。

東京都は特別区において、本来は市町村税である地方税を徴収している。

普通税は一般経費に充てられる租税で、目的税は特定の費用に充てられる租税。

地方税法に定められている地方税は法定税と呼ばれ、それ以外に地方自治体が条例によって新設する地方税は法定外税と呼ばれる。

法定税と法定外税それぞれに、普通税と目的税がある。

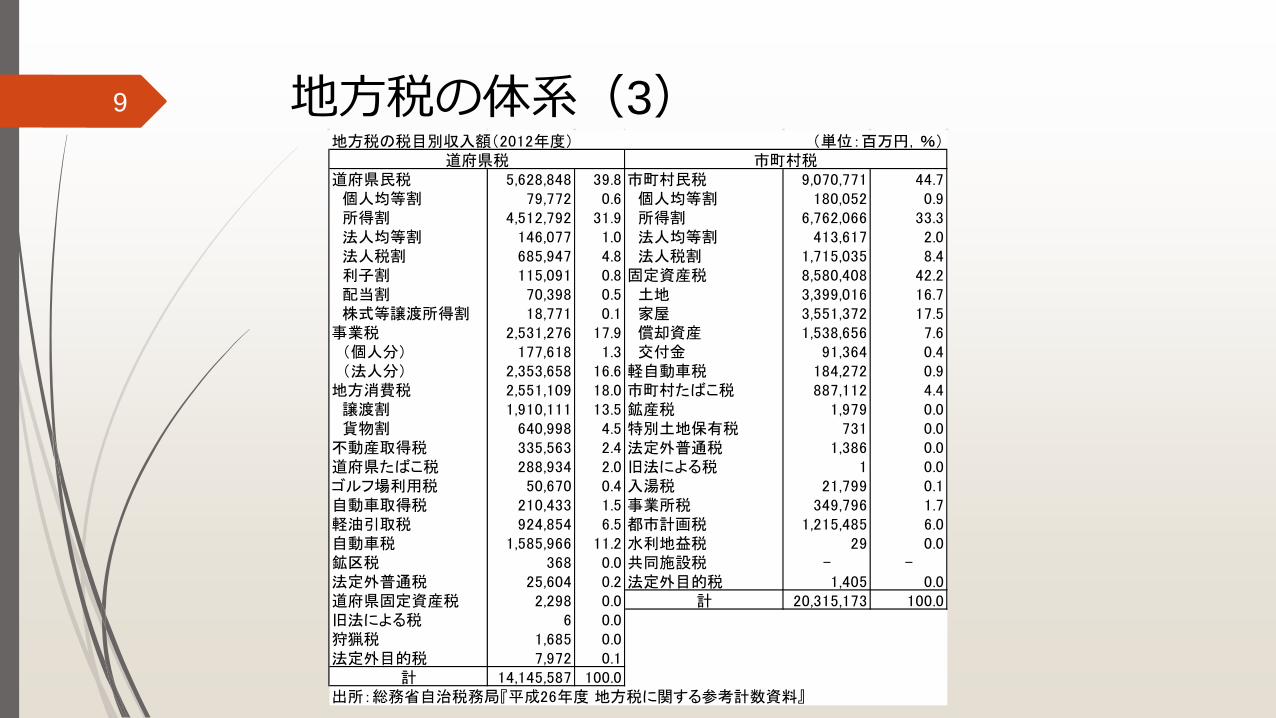

地方税の税目別収入状況(スライド9)

道府県税、市町村税ともに、住民税(道府県民税、市町村民税)が最も大きな割合を占める。

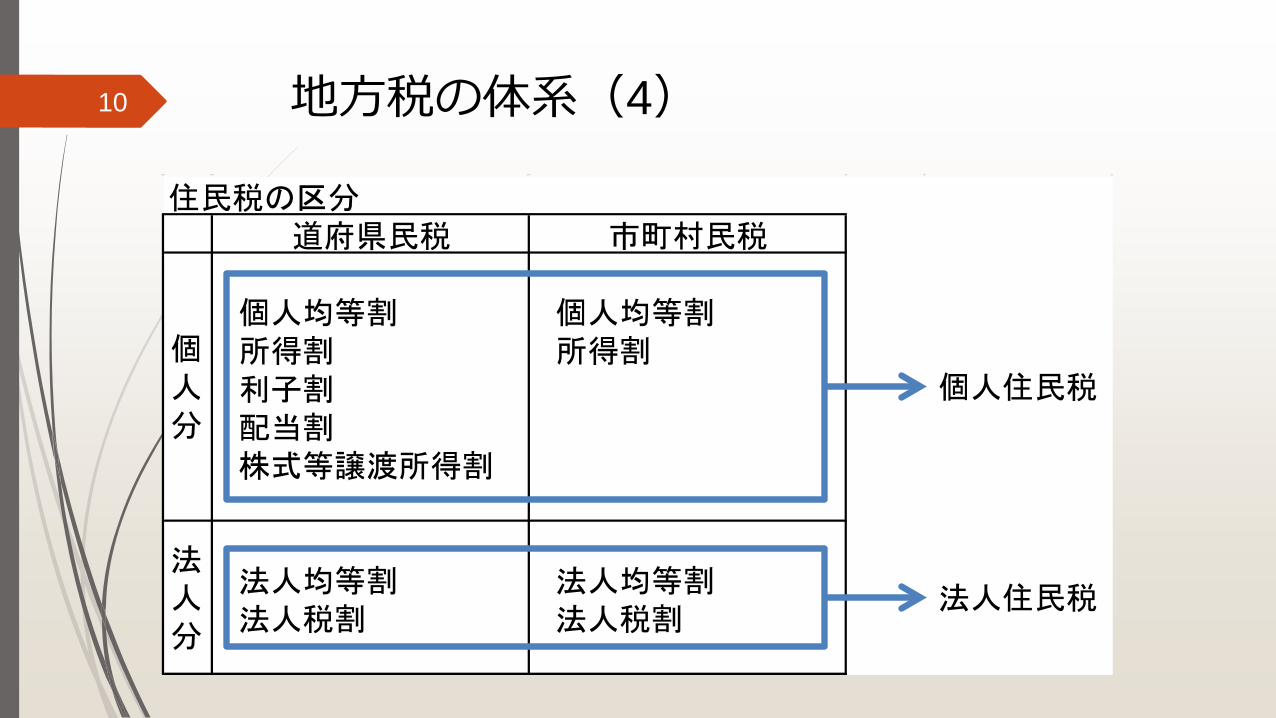

住民税のうち、個人に課される部分は個人住民税、法人に課される部分は法人住民税と呼ばれる(スライド10)。

道府県税では道府県民税に続いて、地方消費税、事業税が大きな割合を占める。

事業税の個人分は個人事業税、法人分は法人事業税と呼ばれる。

市町村税では固定資産税が市町村民税とほぼ同じ割合で、両税で税収の8割以上を占める。

日本の地方税は、事実上の付加税が中心。

住民税は所得税および法人税の、地方消費税は消費税の、事業税は法人税の、それぞれ事実上の付加税。

7

地方税の体系(2) 8

出所:総務省ホームページ

地方税の体系(3) 9 地方税の税目別収入額(2012年度) (単位:百万円,%)

道府県民税 5,628,848 39.8 市町村民税 9,070,771 44.7 個人均等割 79,772 0.6 個人均等割 180,052 0.9 所得割 4,512,792 31.9 所得割 6,762,066 33.3 法人均等割 146,077 1.0 法人均等割 413,617 2.0 法人税割 685,947 4.8 法人税割 1,715,035 8.4 利子割 115,091 0.8 固定資産税 8,580,408 42.2 配当割 70,398 0.5 土地 3,399,016 16.7 株式等譲渡所得割 18,771 0.1 家屋 3,551,372 17.5事業税 2,531,276 17.9 償却資産 1,538,656 7.6 (個人分) 177,618 1.3 交付金 91,364 0.4 (法人分) 2,353,658 16.6 軽自動車税 184,272 0.9地方消費税 2,551,109 18.0 市町村たばこ税 887,112 4.4 譲渡割 1,910,111 13.5 鉱産税 1,979 0.0 貨物割 640,998 4.5 特別土地保有税 731 0.0不動産取得税 335,563 2.4 法定外普通税 1,386 0.0道府県たばこ税 288,934 2.0 旧法による税 1 0.0ゴルフ場利用税 50,670 0.4 入湯税 21,799 0.1自動車取得税 210,433 1.5 事業所税 349,796 1.7軽油引取税 924,854 6.5 都市計画税 1,215,485 6.0自動車税 1,585,966 11.2 水利地益税 29 0.0鉱区税 368 0.0 共同施設税 - -法定外普通税 25,604 0.2 法定外目的税 1,405 0.0道府県固定資産税 2,298 0.0 計 20,315,173 100.0旧法による税 6 0.0狩猟税 1,685 0.0法定外目的税 7,972 0.1

計 14,145,587 100.0出所:総務省自治税務局『平成26年度 地方税に関する参考計数資料』

道府県税 市町村税

地方税の体系(4) 10

住民税の区分道府県民税 市町村民税

個人均等割 個人均等割 所得割 所得割 利子割 配当割 株式等譲渡所得割

法人均等割 法人均等割 法人税割 法人税割

個人分

個人住民税

法人分

法人住民税

地方税の自主性(1) 中央政府は、国税の税源の利用可能性が地方税に浸食されないために、課税否認と課税制限を通じて、地方税に関する地方政府の自主性を制限。 課税否認:地方政府に課税標準の自主決定権を認めないこと。

課税制限:地方政府の税率の自主決定権を制限すること。

日本では課税否認を二段階で実施。 第一段階:地方自治体が地方税として課税するべき租税を、国が地方税法に制限列挙する(法定税)。

第二段階:地方自治体が法定外税を創設する場合に、国と協議して同意を必要とする。

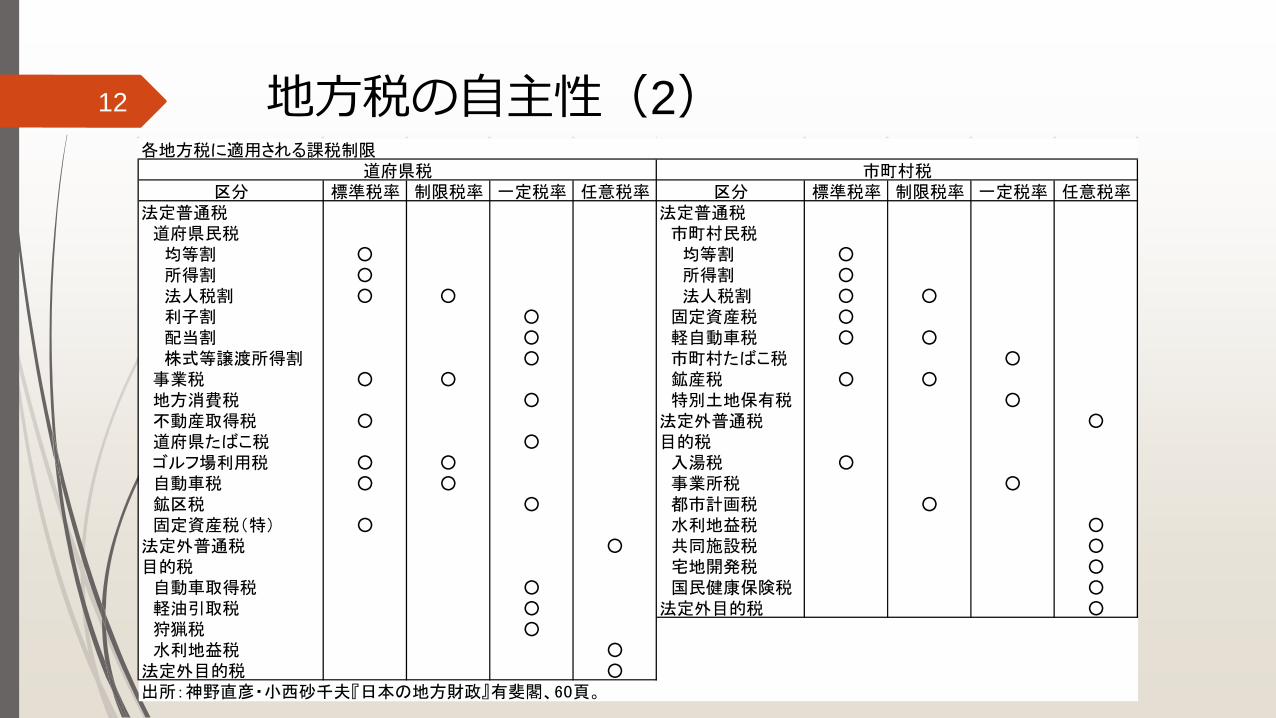

日本では法定税に対する課税制限を、標準税率、制限税率、一定税率に基づいて実施(スライド12)。 標準税率:通常依るべき税率。

標準税率と異なる税率の設定も可能。標準税率を超えて課税することは超過課税と呼ばれる。

制限税率:それを超えて設定できない税率。超過課税の上限。

一定税率:それ以外の税率では課税できない。最も厳しい課税制限。

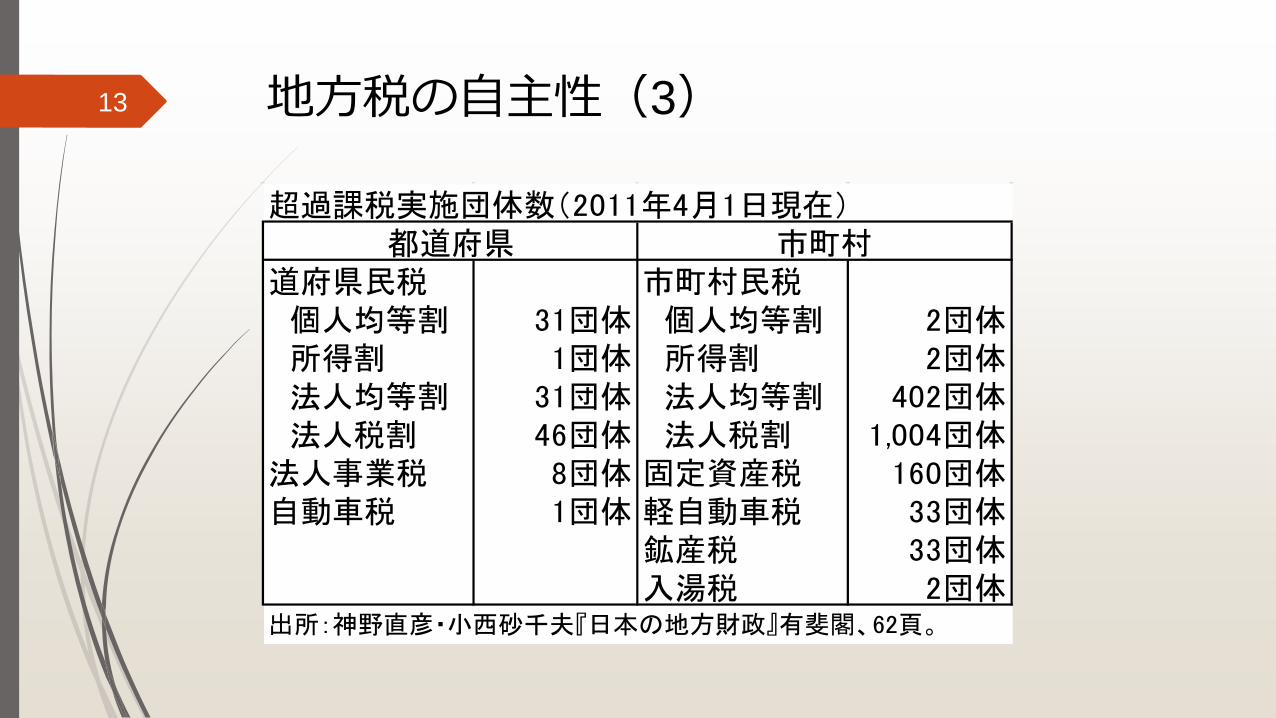

超過課税は主として法人に対して実施(スライド13)。

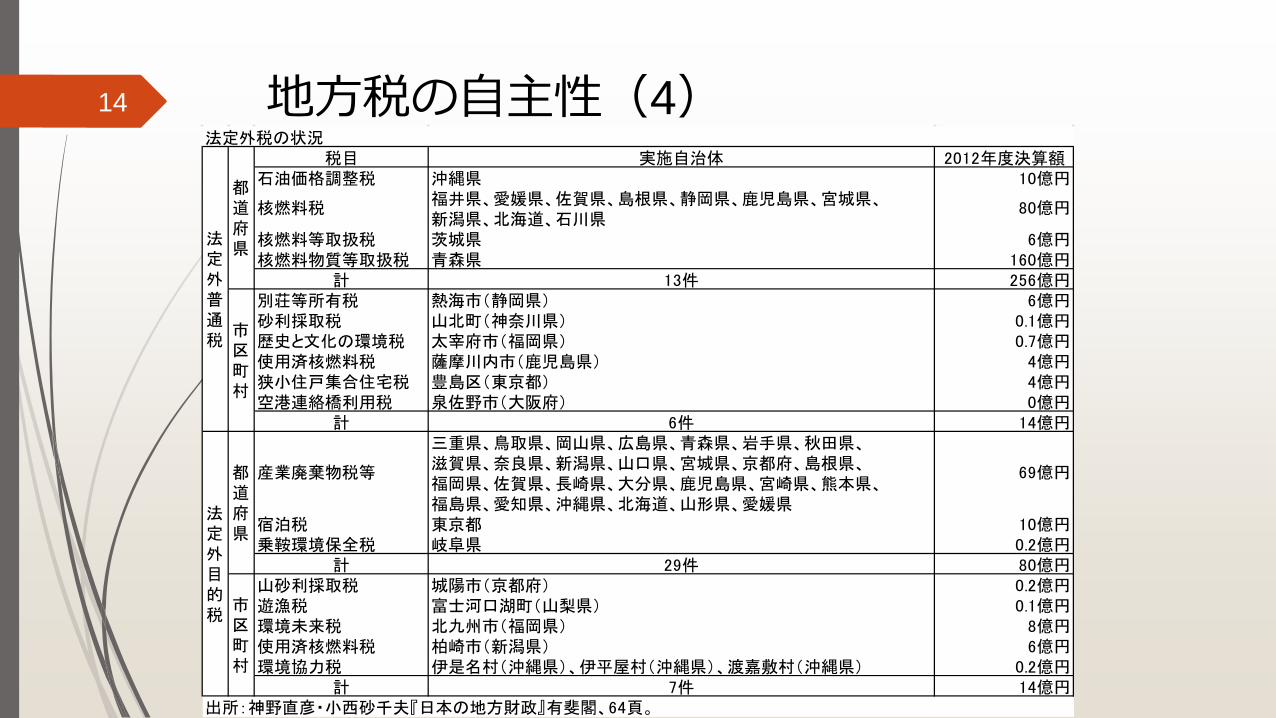

法定外税は主として、普通税では核燃料関係で、目的税では環境関係で実施(スライド14)。

11

地方税の自主性(2) 12 各地方税に適用される課税制限

区分 標準税率 制限税率 一定税率 任意税率 区分 標準税率 制限税率 一定税率 任意税率法定普通税 法定普通税 道府県民税 市町村民税 均等割 ○ 均等割 ○ 所得割 ○ 所得割 ○ 法人税割 ○ ○ 法人税割 ○ ○ 利子割 ○ 固定資産税 ○ 配当割 ○ 軽自動車税 ○ ○ 株式等譲渡所得割 ○ 市町村たばこ税 ○ 事業税 ○ ○ 鉱産税 ○ ○ 地方消費税 ○ 特別土地保有税 ○ 不動産取得税 ○ 法定外普通税 ○ 道府県たばこ税 ○ 目的税 ゴルフ場利用税 ○ ○ 入湯税 ○ 自動車税 ○ ○ 事業所税 ○ 鉱区税 ○ 都市計画税 ○ 固定資産税(特) ○ 水利地益税 ○法定外普通税 ○ 共同施設税 ○目的税 宅地開発税 ○ 自動車取得税 ○ 国民健康保険税 ○ 軽油引取税 ○ 法定外目的税 ○ 狩猟税 ○ 水利地益税 ○法定外目的税 ○出所:神野直彦・小西砂千夫『日本の地方財政』有斐閣、60頁。

道府県税 市町村税

地方税の自主性(3) 13

超過課税実施団体数(2011年4月1日現在)

道府県民税 市町村民税 個人均等割 31団体 個人均等割 2団体 所得割 1団体 所得割 2団体 法人均等割 31団体 法人均等割 402団体 法人税割 46団体 法人税割 1,004団体法人事業税 8団体 固定資産税 160団体自動車税 1団体 軽自動車税 33団体

鉱産税 33団体入湯税 2団体

都道府県 市町村

出所:神野直彦・小西砂千夫『日本の地方財政』有斐閣、62頁。

地方税の自主性(4) 14 法定外税の状況

税目 実施自治体 2012年度決算額石油価格調整税 沖縄県 10億円

福井県、愛媛県、佐賀県、島根県、静岡県、鹿児島県、宮城県、新潟県、北海道、石川県

核燃料等取扱税 茨城県 6億円核燃料物質等取扱税 青森県 160億円

計 13件 256億円別荘等所有税 熱海市(静岡県) 6億円砂利採取税 山北町(神奈川県) 0.1億円歴史と文化の環境税 太宰府市(福岡県) 0.7億円使用済核燃料税 薩摩川内市(鹿児島県) 4億円狭小住戸集合住宅税 豊島区(東京都) 4億円空港連絡橋利用税 泉佐野市(大阪府) 0億円

計 6件 14億円三重県、鳥取県、岡山県、広島県、青森県、岩手県、秋田県、滋賀県、奈良県、新潟県、山口県、宮城県、京都府、島根県、福岡県、佐賀県、長崎県、大分県、鹿児島県、宮崎県、熊本県、福島県、愛知県、沖縄県、北海道、山形県、愛媛県

宿泊税 東京都 10億円乗鞍環境保全税 岐阜県 0.2億円

計 29件 80億円山砂利採取税 城陽市(京都府) 0.2億円遊漁税 富士河口湖町(山梨県) 0.1億円環境未来税 北九州市(福岡県) 8億円使用済核燃料税 柏崎市(新潟県) 6億円環境協力税 伊是名村(沖縄県)、伊平屋村(沖縄県)、渡嘉敷村(沖縄県) 0.2億円

計 7件 14億円

法定外目的税

出所:神野直彦・小西砂千夫『日本の地方財政』有斐閣、64頁。

産業廃棄物税等 69億円都道府県

市区町村

核燃料税 80億円都道府県

市区町村

法定外普通税