Embed Size (px)

Citation preview

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central

25 de setembro de 2001

A diretoria executiva do Fundo Monetário Internacional (FMI) aprovou, no dia 14 de setembro

de 2001, o acordo "Stand-By" (SBA), após o Brasil ter completado, com sucesso, as sete revisões

do SBA anterior. O novo acordo, totalizando DES 12.144,3 milhões (aproximadamente US$

15.650 milhões), estará em vigor até dezembro de 2002. A aprovação do crédito estende ao

governo brasileiro a opção de um saque imediato de até DES 3,68 bilhões (em torno de US$ 4,72

bilhões). Um segundo desembolso de até DES 358 milhões (em torno de 460,2 milhões) estará

disponível após a primeira revisão, agendada para o final de 2001. O restante do crédito estará

disponível em 2002, em 4 parcelas, após a confirmação dos critérios de performance definidos.

O novo acordo "Stand-By" substitui o acordo de 3 anos aprovado em 2 de dezembro de 1998.

Seguem abaixo:

• o resumo do programa, conforme divulgado pelo FMI;

• o cronograma de amortização dos desembolsos do acordo anterior;

• os critérios de performance e os resultados obtidos no acordo anterior;

• o texto integral do Memorando de Política Econômica; e

• o texto integral do Memorando Técnico de Entendimentos, o qual inclui os critérios de

performance, as metas indicativas, structural benchmarks e as hipóteses aplicadas no

SBA para 2001 e 2002.

Resumo do Programa O Brasil cumpriu plenamente com todos os pontos do acordo "Stand-By" no decorrer dos 3 anos de vigência do acordo aprovado em 1998, mas tem sido afetado pelo recente aumento de incertezas no ambiente internacional e pela crise de energia. Desde janeiro, o real depreciou-se aproximadamente 25% e o spread dos títulos aumentou em aproximadamente 200 pontos percentuais. As autoridades têm respondido com a adoção de medidas fortes, incluindo o aperto das políticas monetária e fiscal e a adoção de um comportamento mais pró-ativo no mercado cambial. Para complementar essas medidas, as autoridades também decidiram solicitar a substituição do acordo "Stand-By" que expiraria em dezembro de 2001 por um novo acordo "Stand-By" de 15 meses de duração, o qual terá validade até o fim do mandato deste governo.

O programa está baseado na hipótese de que o ambiente externo permanecerá complicado nos meses que se aproximam. O crescimento para 2001 está previsto em 2,2%, aumentando para 3,5% em 2002. O déficit em conta-corrente é esperado crescer para aproximadamente US$ 26 bilhões em

do Brasil. Questões e comentários para [email protected]

2001, mas será largamente coberto por investimentos estrangeiros direto, e reduzir para US$ 24,5 bilhões em 2002.

A política fiscal ficou ainda mais apertada dentro do novo programa, com o objetivo de manter sob controle a dinâmica da dívida e colocá-la numa trajetória decrescente dentro do médio prazo. As metas para o superávit primário do setor público consolidado aumentaram para 3,35% do PIB para 2001 e 3,5% do PIB para 2002, em comparação com as metas atuais de 3% do PIB para ambos os anos. As novas metas serão alcançadas, basicamente, através de controle dos gastos, sem afetar os gastos sociais e os investimentos no setor energético. Como resultado da depreciação da taxa de câmbio e do aumento das taxas de juros, a relação dívida/PIB está projetada para crescer para 54% este ano, estabilizar-se em 2002 e reduzir-se no médio prazo.

A política monetária continuará sendo conduzida sob o regime de metas de inflação. A inflação até julho foi maior do que a esperada, e a inflação até o final do ano poderá exceder o limite superior da banda, 6%, estabelecido pelas autoridades. A política monetária continua no caminho para atingir a meta anual de 3,5% para 2002. As autoridades permanecem comprometidas com o regime de câmbio flutuante. Para permitir ao Banco Central algum espaço para intervenção de forma a limitar a disseminação do contágio, o programa estabelece um piso para as reservas internacionais líquidas de US$20 bilhões, ou US$5 bilhões abaixo do piso estabelecido no acordo ora cancelado.

A agenda de reformas estruturais está concentrada nos setores fiscal e financeiro. As medidas planejadas para o setor fiscal incluem reformas no sistema de aposentadoria para os servidores civis e no sistema de tributação indireta. As reformas do sistema financeiro almejam aperfeiçoar a supervisão no mercado de capitais e fortalecer a legislação de falência e de governança corporativa.

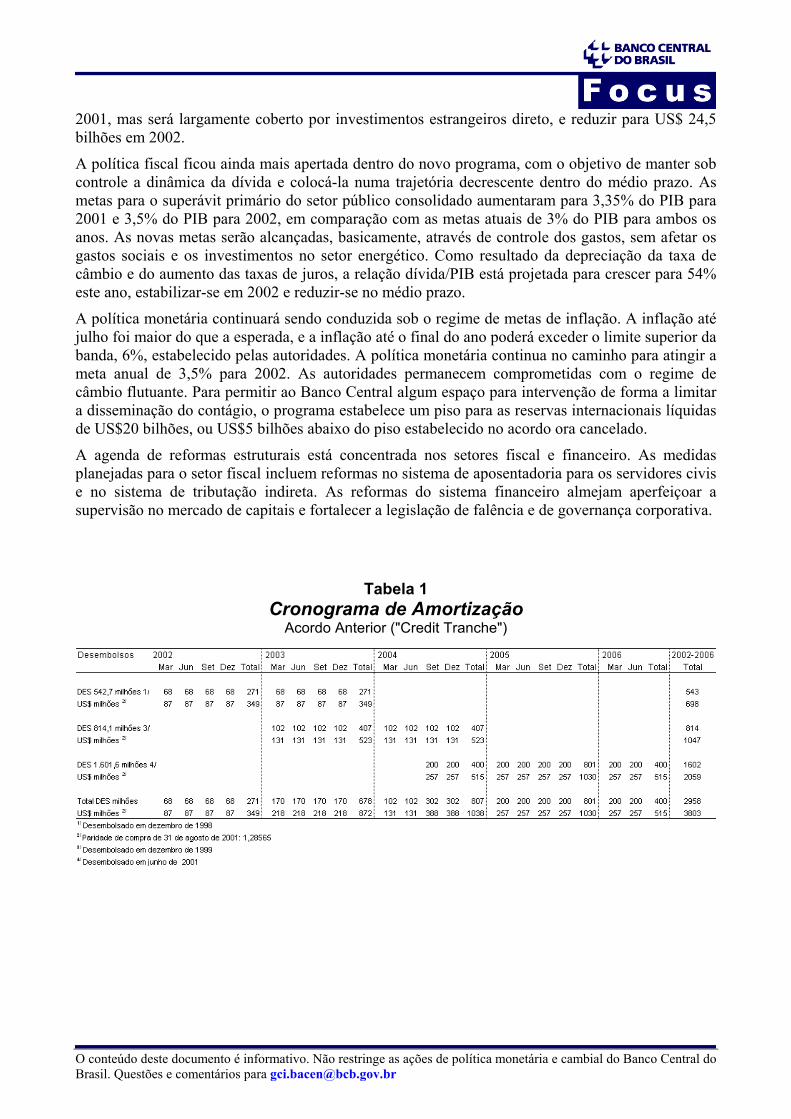

Tabela 1 Cronograma de Amortização

Acordo Anterior ("Credit Tranche")

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

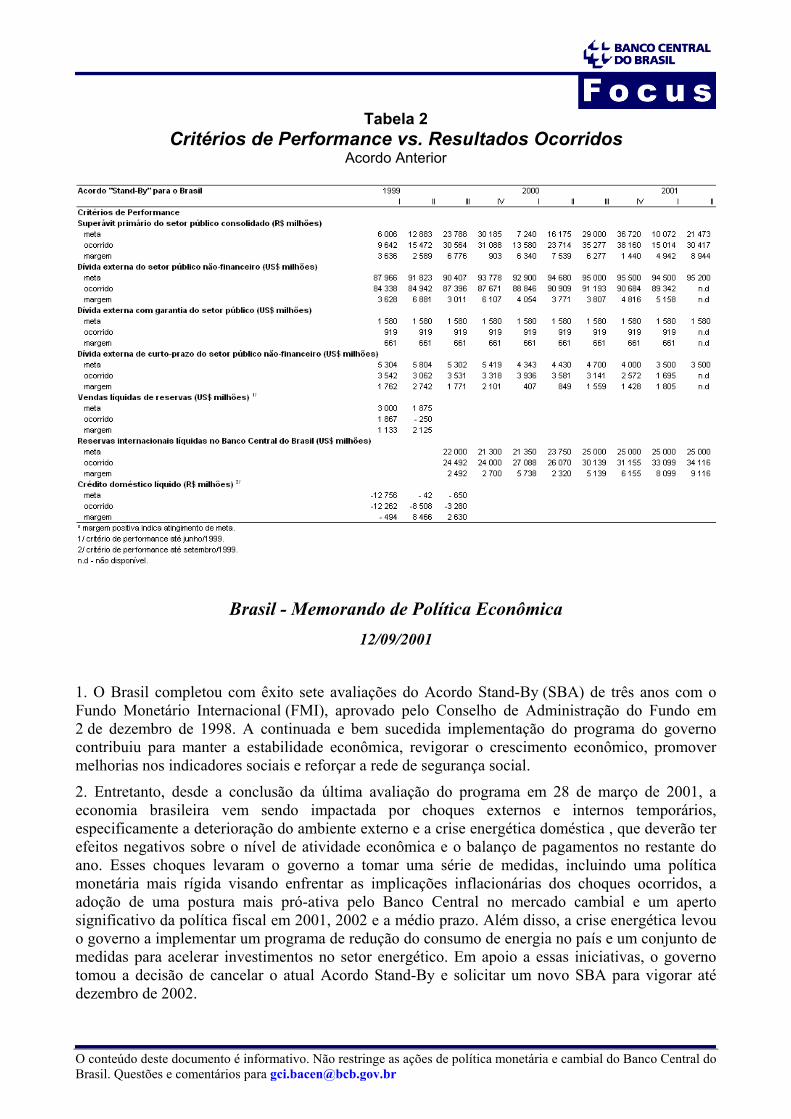

Tabela 2

Critérios de Performance vs. Resultados Ocorridos Acordo Anterior

Brasil - Memorando de Política Econômica 12/09/2001

1. O Brasil completou com êxito sete avaliações do Acordo Stand-By (SBA) de três anos com o Fundo Monetário Internacional (FMI), aprovado pelo Conselho de Administração do Fundo em 2 de dezembro de 1998. A continuada e bem sucedida implementação do programa do governo contribuiu para manter a estabilidade econômica, revigorar o crescimento econômico, promover melhorias nos indicadores sociais e reforçar a rede de segurança social. 2. Entretanto, desde a conclusão da última avaliação do programa em 28 de março de 2001, a economia brasileira vem sendo impactada por choques externos e internos temporários, especificamente a deterioração do ambiente externo e a crise energética doméstica , que deverão ter efeitos negativos sobre o nível de atividade econômica e o balanço de pagamentos no restante do ano. Esses choques levaram o governo a tomar uma série de medidas, incluindo uma política monetária mais rígida visando enfrentar as implicações inflacionárias dos choques ocorridos, a adoção de uma postura mais pró-ativa pelo Banco Central no mercado cambial e um aperto significativo da política fiscal em 2001, 2002 e a médio prazo. Além disso, a crise energética levou o governo a implementar um programa de redução do consumo de energia no país e um conjunto de medidas para acelerar investimentos no setor energético. Em apoio a essas iniciativas, o governo tomou a decisão de cancelar o atual Acordo Stand-By e solicitar um novo SBA para vigorar até dezembro de 2002.

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

Desempenho Recente da Economia Brasileira 3. A economia manteve forte desempenho no início de 2001, mas os indicadores mais recentes apontam para uma desaceleração da atividade econômica. O crescimento econômico registrou média de 4,5% nos 12 meses findos em março de 2001, liderado pela indústria, que cresceu 4,9% no período. A demanda de investimento permaneceu firme no primeiro semestre de 2001, no qual a produção de bens de capital aumentou 17% em comparação com igual período de 2000. Porém, o aumento das incertezas a respeito do ambiente externo e interno e o necessário aperto da política monetária tiveram impactos no ritmo de atividade econômica no 2º trimestre. A produção industrial mensal, sazonalmente ajustada, declinou 5,3%, no acumulado do quadrimestre março-junho, e as vendas no varejo diminuíram significativamente em maio e junho, em comparação com o nível registrado no primeiro quadrimestre do ano. 4. As condições do mercado de trabalho continuam a melhorar. A criação de novos postos de trabalho continua, embora haja indícios de desaceleração. O emprego médio, no período janeiro-junho de 2001, foi 1,5% superior ao do primeiro semestre de 2000 nas seis regiões metropolitanas pesquisadas pelo Instituto Brasileiro de Geografia e Estatística (IBGE). O nível de emprego no setor formal em junho foi 3,9% mais elevado do que um ano antes, tendo sido criados 293 mil novos postos de trabalho. O desemprego continua a diminuir, embora a ritmo mais lento: a taxa de desemprego caiu 1 ponto percentual nos 12 meses terminados em junho de 2001, registrando 6,4% da população economicamente ativa, em comparação com a queda de 1,9 ponto percentual verificada nos 12 meses findos em janeiro de 2001. 5. A crise energética foi desencadeada pelos mais baixos níveis de precipitação já registrados, que afetaram a produção das usinas hidrelétricas — responsáveis por cerca de 90% da oferta de energia no país — e pelo quadro regulatório, que não proporcionou incentivos suficientes para o investimento privado. Em reação à crise, o governo anunciou uma série de medidas para lidar com o desequilíbrio de curto prazo, reduzindo a demanda e aumentando a oferta em caráter emergencial, e para incrementar a capacidade geradora a médio prazo. O plano de redução do consumo de energia implantado em junho de 2001 –– a principal medida do lado da demanda –– visa reduzir a demanda de energia elétrica por meio de uma combinação de incentivos de preço e penalidades por excesso de consumo. Esse plano tem tido êxito até o momento, tendo recebido amplo apoio dos consumidores residenciais e comerciais: a meta de redução de 20% no consumo em junho foi atingida, reduzindo a probabilidade de interrupções no fornecimento de energia no futuro próximo. No que tange à oferta, o governo está promovendo mecanismos de mercado para a compra e venda de cotas de consumo energético entre empresas, que possibilitarão uma alocação mais racional da eletricidade e deverão abrandar o impacto negativo da crise de energia na atividade econômica. Para aumentar o abastecimento de energia elétrica a curto prazo, o governo está também estudando a possibilidade de arrendamento de usinas termelétricas móveis. Com vistas a aumentar a oferta de forma permanente, o governo anunciou planos para 2001-03 que acelerarão os investimentos em usinas hidrelétricas e termelétricas, instalações de geração compartilhada e energia eólica. Nesses planos está previsto que o setor privado será responsável por mais de dois terços do investimento total de R$ 31 bilhões. As medidas em curso para melhorar o quadro regulatório deverão facilitar esses investimentos. 6. Em 2001, a inflação ultrapassou os níveis previstos, refletindo principalmente o impacto dos aumentos dos preços do grupo "alimentação" e dos preços administrados, bem como a transmissão da desvalorização cambial para os preços. Em junho, a variação da taxa de inflação de 12 meses dos preços ao consumidor (IPCA) registrou 7,3%, ligeiramente acima do nível de 6,9% que exigiria consultas informais com o corpo técnico do FMI nos termos do SBA em vigor. A inflação ao consumidor acumulada no primeiro semestre de 3,0%, contra o teto de 6% programado pelo governo para o ano; cerca de 24% do aumento (0,7 ponto percentual) representa os reajustes dos

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

preços administrados (tarifas de eletricidade, telecomunicações e transportes e preços dos derivados de petróleo). Aproximadamente 38% do aumento (1,11 ponto percentual) é atribuído à transmissão da desvalorização cambial aos preços administrados e em outros preços. 7. O governo continua a reajustar os preços administrados. A partir de 6 de julho, os preços de venda dos derivados do petróleo no atacado foram reajustados em conformidade com a fórmula adotada para o reajuste trimestral, a qual se baseia na variação da taxa de câmbio e nas cotações do petróleo no mercado internacional . Esse mecanismo reforça a transparência e a previsibilidade, resultando em maior credibilidade do mecanismo de reajuste. 8. O saldo da conta corrente do balanço de pagamentos no período janeiro-junho de 2001 manteve-se dentro das expectativas, registrando déficit de US$ 13,4 bilhões –– contra US$ 11,2 bilhões no mesmo período de 2000 ––, devido à deterioração da balança comercial e ao aumento dos pagamentos de juros e das remessas de lucros e dividendos. A deterioração da balança comercial ocorreu a despeito do forte desempenho das exportações. No período janeiro-junho de 2001, as exportações de mercadorias aumentaram 12% em volume, comparadas com o mesmo período de 2000, mas as importações aumentaram 18% no mesmo semestre, refletindo em parte o forte crescimento das importações de bens de capital. O superávit da balança comercial até julho de 2001 foi inferior a US$ 0,1 bilhão, contra o superávit de US$ 0,9 bilhão registrado nos sete primeiros meses de 2000. 9. A conta de capitais do balanço de pagamentos mostrou bom desempenho, apesar da queda dos investimentos diretos estrangeiros (IDE). O IDE líquido foi de US$ 12 bilhões em janeiro-junho de 2001 (contra US$ 13 bilhões no mesmo período do ano anterior), representando 90% do déficit em conta corrente. O investimento líquido em carteira foi inferior ao do mesmo período de 2000. Entretanto, o Brasil continua a ter boas condições de acesso ao mercado internacional de bônus soberanos, ao qual recorreu seis vezes no corrente ano, captando um total de US$ 6,7 bilhões; a última emissão, expressa em ienes e equivalente a US$ 1,6 bilhão, teve sua colocação concluída em fins de julho com spread médio de 358 pontos-base sobre a LIBOR do iene. Para efeito de comparação, o valor das amortizações externas do governo central em 2001 é de US$ 4,1 bilhões. 10. O governo continua a manter contatos freqüentes e construtivos com a comunidade internacional de investidores. Uma ampla gama de informações econômicas é disponibilizada em formato acessível aos usuários, tanto pela Internet, quanto em boletins emitidos periodicamente por diversas unidades do Ministério da Fazenda e do Banco Central. Essas informações incluem atualizações diárias das reservas internacionais e das intervenções do Banco Central no mercado cambial, detalhes mensais dos resultados fiscais (incluindo dados sobre a gestão da dívida) e relatórios mensais sobre o balanço de pagamentos. Além disso, o governo vem promovendo uma série de road shows, conferências telefônicas e outros tipos de comunicação com profissionais do mercado, relacionados ou não com operações específicas. O Grupo de Comunicação Institucional com Investidores (GCI) instituído no Banco Central vem atuando desde abril de 1999 na tentativa de melhorar os canais de comunicação com investidores e analistas e aumentar a transparência das políticas, especialmente as do Banco Central. Seus relatórios são distribuídos por correio eletrônico a cerca de 13 400 destinatários em mais de 60 países. O GCI está encarregado de proporcionar informações detalhadas sobre a economia aos titulares dos bônus soberanos brasileiros, cumprindo, assim, com os requisitos de "disclosure" de diversos países. O GCI também realiza encontros periódicos com os investidores, tanto no Brasil como no exterior. O Banco Central criou também uma unidade responsável pelas relações com as agências de classificação de risco, com a tarefa de facilitar o acesso dessas agências a informações e análises da economia brasileira, o que se dá por meio de contatos freqüentes entre os técnicos do BCB e das agências, assim como pela organização de reuniões de analistas das agências com formuladores chaves de políticas econômicas, políticos e outros observadores do cenário econômico e político brasileiro.

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

11. Tendo em vista o ambiente externo adverso, em junho o governo anunciou iniciativas para fortalecer as perspectivas de financiamento do balanço de pagamentos para o resto do ano mediante a obtenção de recursos adicionais. Essas iniciativas envolvem a venda de ações de propriedade do governo de empresas públicas e empresas de controle privado, no total estimado de US$ 3,8 bilhões (cerca de US$ 650 milhões foram captados em julho pela venda de ações da Petrobrás, a empresa de petróleo na qual o governo detém participação majoritária), novas emissões de Bônus da República e do BNDES, operações de gestão de passivos e um saque de US$ 2 bilhões efetuado em 28 de junho nos termos do SBA aprovado em dezembro de 1998. 12. As reservas internacionais brutas, que se encontravam em US$ 34,4 bilhões ao final de março, aumentaram para US$ 35,6 bilhões ao final de julho. Em fins de junho, as reservas internacionais líquidas, medidas nos termos do programa, eram de US$ 32,1 bilhões, ou seja, US$ 7,1 bilhões acima do piso estabelecido no atual SBA. 13. Ao final de maio, a dívida externa total era de US$ 239 bilhões (41,7% do PIB estimado) –– mantendo-se o total basicamente no mesmo nível do final de 2000 –– ; o componente correspondente ao setor público também permaneceu estável, em US$ 92 bilhões. O componente de curto prazo da dívida externa, medido com base nos prazos originais de vencimento, diminuiu de US$ 30 bilhões no final de 2000 para US$ 29 bilhões no final de maio. A dívida externa de curto prazo consiste principalmente em linhas de crédito comercial, de responsabilidade quase exclusivamente do setor privado. 14. O Brasil continua a manter forte desempenho na área fiscal; em junho de 2001 o país cumpriu, pelo 11º trimestre consecutivo, as metas programadas no atual SBA para o resultado primário do setor público consolidado. O superávit primário acumulado do setor público consolidado atingiu R$ 30,4 bilhões em junho, R$ 8,9 bilhões (cerca de 0,8% do PIB anual estimado) acima da meta programada para o fim de junho. No entanto, refletindo principalmente a maior depreciação da taxa de câmbio, as necessidades de financiamento do setor público acumuladas atingiram 4,9% do PIB do período (R$ 28,8 bilhões) em junho, contra 3,1% do PIB no mesmo período de 2000. Refletindo o aumento das necessidades de financiamento do setor público, a relação da dívida pública líquida aumentou de 49,3% do PIB no fim de 2000 para 51,3% do PIB no fim de junho. Como resultado da maior depreciação da taxa de câmbio, as metas indicativas para a dívida pública líquida ao final de março e ao final de junho não foram cumpridas, por pequenas margens. 15. Os resultados fiscais de todos os níveis de governo têm sido bons. No semestre de janeiro a junho de 2001, o superávit primário do governo central atingiu 3,2% do PIB do período, refletindo a continuada contenção das despesas. Os estados e municípios registraram um superávit primário equivalente a 1,1% do PIB do período no mesmo semestre (os municípios responderam por 0,4% do PIB do período), cumprindo as disposições da Lei de Responsabilidade Fiscal e dos contratos de reescalonamento da dívida firmados com o Tesouro Nacional. O superávit primário das empresas públicas, equivalente a 0,7% do PIB do período em janeiro-junho de 2001, traduz não somente o impacto favorável da maior depreciação da taxa de câmbio nos lucros da Petrobrás (a empresa petrolífera federal) e de Itaipu (a hidrelétrica binacional), mas também o forte desempenho de outras empresas públicas de todos os níveis de governo. 16. As ações do governo na área de gestão da dívida pública continuaram a alongar os vencimentos e aumentar a duração. O prazo médio de vencimento da dívida federal securitizada, colocada em leilões competitivos, aumentou de 15,8 meses no fim de 2000 para 22,0 meses no fim de junho de 2001 (de 29,9 meses para 35,2 meses no caso do total da dívida federal securitizada); a duração média aumentou de 6,3 meses para 9,7 meses no mesmo período. Entretanto, devido ao aumento da volatilidade do mercado, o governo não conseguiu reduzir ainda mais a proporção da dívida com indexação cambial, nem aumentar a proporção dos instrumentos prefixados . Até o fim de junho, a participação da dívida com indexação cambial aumentou para 26,4% do total da dívida federal

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

securitizada, contra 21,6% em janeiro, e a proporção dos instrumentos de rentabilidade fixa declinou dos 16,0% registrados em janeiro para 10,9%. 17. Diante de taxas de inflação acima do esperado, o Banco Central tomou uma série de medidas destinadas a evitar os efeitos secundários dos choques de oferta sobre os preços e, assim, a garantir que a inflação voltasse à trajetória de suas metas. Em particular, o BCB decidiu apertar a política monetária, aumentando gradualmente a SELIC (taxa anualizada de juros no over) em 375 pontos-base de março a julho, inclusive. Além disso, o BCB adotou uma orientação mais pró-ativa no mercado cambial. Nesse sentido, no princípio de julho o BCB anunciou sua intenção de realizar pequenas vendas periódicas de dólares americanos no mercado a vista, totalizando US$ 6 bilhões, até o fim do ano. O BCB reservará a circunstâncias extraordinárias aumentos do estoque existente de bônus indexados ao dólar. Em apoio a essas medidas, o governo anunciou também que o Tesouro Nacional estava suspendendo temporariamente suas compras regulares de US$ 100 milhões ao mês no mercado a vista de câmbio. 18. Como resultado da política monetária mais restritiva, a média das taxas ativas anualizadas de juros praticadas pelo sistema bancário aumentou de 51% em dezembro de 2000 para 55% em junho de 2001 (embora as taxas cobradas das empresas tenham caído de 45% para 38%), refletindo tanto o aumento do custo de captação de recursos dos bancos como o aumento das margens médias cobradas pelos empréstimos bancários. O BCB continuará trabalhando no sentido de reduzir o spread bancário. Para que esse spread possa ser reduzido de maneira significativa, entretanto, será preciso rever os procedimentos de falência, bem como converter em lei as medidas provisórias recentes que introduziram instrumentos de crédito mais eficientes para facilitar a colateralização de empréstimos. O crédito continuou a se expandir, embora a um ritmo mais lento do que no início do ano, devido em parte ao aumento das taxas ativas dos bancos, que reduziram especialmente a expansão do crédito livre. O total do crédito bancário aumentou 16% nos 12 meses findos em maio de 2001, com o crédito à pessoa física representando a maior parte do crescimento. As taxas de crescimento mensal do crédito livre declinaram significativamente desde o início do ano. 19. Os indicadores prudenciais se mantiveram relativamente estáveis. A proporção de créditos vencidos há mais de 180 dias manteve-se praticamente estável, em 5,4%, em maio de 2001. O total das provisões bancárias acumulou mais de R$ 23,2 bilhões no fim de maio de 2001, satisfazendo plenamente os requisitos mínimos de provisionamento. 20. O governo continuou a fazer grandes progressos no fortalecimento do sistema financeiro brasileiro. Depois da realização, pelo BCB, de inspeções gerais consolidadas dos quatro maiores bancos federais — Banco do Brasil (BB), Caixa Econômica Federal (CEF), Banco do Nordeste do Brasil (BNB) e Banco da Amazônia (BASA) —, o governo anunciou em fins de junho um abrangente plano de reestruturação para essas instituições. Esse plano envolve a recapitalização das entidades por meio de um conjunto de medidas, entre elas a troca de ativos de pouca liquidez e baixa remuneração por títulos públicos negociáveis com liquidez, a capitalização explícita de todos os bancos (menos o BB), e a troca de bônus Brady brasileiros da carteira do BB por títulos públicos internos. A troca de títulos não terá impacto imediato na dívida líquida do setor público, mas a capitalização da CEF (R$ 9,3 bilhões), do BNB (R$ 2,1 bilhões) e do BASA (R$ 1,1 bilhão) aumentará a dívida líquida do setor público em R$ 12,5 bilhões (1% do PIB). A reestruturação, que deverá estar concluída até o fim de 2001, não afetará o superávit primário do governo central, porém o aumento da dívida líquida do setor público representará um aumento dos gastos do governo com juros. É possível que também existam custos fiscais futuros limitados, na medida em que não se consiga recuperar o valor integral dos ativos transferidos pelos bancos. e evitar a acumulação de responsabilidades parafiscais no futuro, os subsídios implícitos embutidos nas novas operações de crédito dirigido desses bancos — destinadas principalmente a projetos de alto retorno social nas áreas de habitação, saneamento e agricultura — passarão a ser inscritos no orçamento da

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

União. Em conjunto, essas medidas permitirão aos bancos federais satisfazer os novos critérios de adequação de capital da Basiléia bem como os requisitos prudenciais mais estritos impostos recentemente pelo BCB. Uma série de medidas está sendo introduzida para melhorar a governança dos bancos federais; a maior parte delas envolvendo a aplicação a esses bancos da mesma regulamentação mais rígida que já se aplica aos bancos privados. Além disso, o BCB monitorará atentamente a implementação dos mecanismos de controles internos nos bancos federais. 21. Outra operação financeira realizada com vistas a aumentar a transparência foi a aprovação pelo Congresso Nacional da Lei que determina as condições de financiamento da recapitalização do Fundo de Garantia do Tempo de Serviço (FGTS), no montante de R$ 40 bilhões, decorrente de decisão judicial que declarou insuficiente a correção monetária dos saldos individuais do FGTS em dois dos planos de estabilização anteriores a 1994. A recapitalização ocorrerá em etapas entre 2002 e 2007; os empregadores contribuirão com R$ 16 bilhões, o próprio FGTS com R$ 14 bilhões, os empregados com R$ 4 bilhões e o Tesouro Nacional com R$ 6 bilhões. 22. A despeito do clima econômico adverso, o governo deu continuidade a importantes reformas estruturais. Em abril, o Congresso Nacional aprovou dois dos três projetos de lei até então pendentes para a reforma dos fundos complementares de pensão . Essa legislação definiu mais claramente o quadro regulatório desses fundos, e a relação fiduciária entre os diversos níveis de governo e os fundos de pensão com relação aos funcionários públicos. Um resultado relevante foi a instituição de portabilidade das contribuições dos trabalhadores do setor privado entre diferentes fundos. O governo também continuou a implementar seu programa de privatização e realizou leilões bem sucedidos de licenças de prospecção de petróleo, concessões de usinas hidrelétricas e concessões de duas das três bandas de telefonia móvel a serem vendidas no corrente ano. Além disso, em julho o BCB vendeu em leilão a petroquímica Copene por R$ 785 milhões, como parte do processo de liquidação de um banco privado falido.

Políticas e Perspectivas para o Restante de 2001 e para 2002 23. A política econômica do governo para 2001 e 2002 continua a promover níveis sustentáveis de crescimento econômico e de emprego num contexto de baixa inflação, visando melhorar o padrão de vida, especialmente para a população de renda mais baixa. A busca desses objetivos, no atual contexto internacional adverso e sujeito a choques, exige uma gestão firme, porém flexível, das políticas macroeconômicas e um compromisso constante com as reformas estruturais e institucionais. Tais ações, por sua vez, deverão facilitar o fortalecimento da confiança dos mercados e o financiamento tranqüilo do déficit em transações correntes.

24. Para garantir que a dinâmica da dívida permaneça sob controle, uma política fiscal ainda mais austera está sendo adotada; assim, a meta do resultado primário do setor público consolidado aumentou para 3,35% do PIB em 2001 (contra os 3% originalmente estabelecidos) e para 3,5% em 2002 (contra os 2,7% originais). Além disso, as metas indicativas para o superávit primário em 2003 e 2004 foram elevadas para 3,5% do PIB, contrastando com a tendência decrescente das metas originais, que partia de 2,5% do PIB em 2003. As metas fiscais do governo central serão modificadas, de maneira coerente com estas metas revistas para 2002-2004, por meio de alteração na Lei de Diretrizes Orçamentárias. A consecução destes níveis de superávit primário no período 2001-2004 deverá possibilitar uma queda gradual da dívida pública líquida relativamente ao PIB. 25. No contexto do regime de livre flutuação da taxa de câmbio, a política monetária objetiva reduzir a taxa de inflação ao consumidor (variação do IPCA) em linha com as metas estabelecidas para 2001-2003. A agenda de reformas estruturais continuará a dar prioridade à execução das reformas fiscais restantes, ao fortalecimento das instituições monetárias e financeiras, à melhoria da governança das empresas e ao aperfeiçoamento do quadro regulatório que rege o investimento

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

privado. O governo também continuará a implementar o programa de privatização e a reforçar os programas sociais dirigidos . 26. Essas políticas facilitarão a consecução do nível projetado de crescimento real do PIB na faixa de 2,2-2,7% no corrente ano, o qual, devido ao ambiente externo adverso e à crise energética interna, é inferior aos 4,5% projetados anteriormente (1) . Projeta-se que o crescimento da economia em 2001 deverá ser liderado pelo setor agropecuário e pela atividade industrial (apesar da desaceleração prevista para o segundo semestre do ano neste setor), mantendo-se o bom desempenho do setor de serviços. Prevê-se para 2002 uma aceleração do crescimento, para cerca de 3,5%. Os ganhos de produtividade previstos para ambos os anos permitiriam a moderação continuada dos custos unitários do trabalho, mantendo uma margem para a recuperação continuada dos salários reais. 27. Projeta-se que –– a despeito da contração da demanda externa ––, o volume das exportações aumentará 9,6%, devido, em parte, à desvalorização do real. A participação relativa dos exportadores no mercado mundial deverá aumentar, como resultado de ganhos adicionais de competitividade e dos constantes esforços para facilitar o acesso das empresas brasileiras aos mercados externos. O volume das importações também deverá continuar em ascensão em 2001, em cerca de 11,0% –– embora a um ritmo mais lento no segundo semestre, em conseqüência da desaceleração da atividade econômica e da desvalorização da moeda nacional. Os termos de troca deverão melhorar ligeiramente, refletindo a queda dos preços das importações. O saldo global da balança comercial em dólares poderá registrar um pequeno déficit em 2001, semelhante ao de 2000. O déficit em conta corrente provavelmente aumentará de US$ 24,6 bilhões em 2000 para cerca de US$ 26 bilhões em 2001. O investimento direto estrangeiro (IDE) deverá cobrir mais de 80% do déficit em conta corrente, apesar da redução esperada em conseqüência do arrefecimento da economia mundial e dos choques internos. 28. Os demais fluxos líquidos de capitais deverão manter-se positivos, com fluxos líquidos positivos de investimentos em carteira e empréstimos junto às organizações multilaterais mais do que compensando as saídas líquidas de capitais de curto prazo. O saldo global do balanço de pagamentos deverá registrar um pequeno déficit em 2001, da ordem de US$ 1,8 bilhão, a ser coberto pela redução das reservas internacionais líquidas (RIL). Apesar disso, projeta-se que as RIL chegarão a quase US$ 28 bilhões, nível superior ao piso de US$ 20 bilhões proposto para o novo SBA no Memorando Técnico de Entendimento (MTE), em anexo . 29. De acordo com as projeções, o déficit da conta corrente diminuirá para US$ 24,5 bilhões em 2002, devido principalmente à melhoria da balança comercial à medida que os efeitos da desvalorização real recente se cristalizem. A balança comercial apresentará superávit da ordem de US$ 2 bilhões, comparado com o modesto déficit previsto para 2001. As exportações crescerão cerca de 10% em volume, ou seja, aproximadamente ao mesmo ritmo que em 2001. Já as importações crescerão menos de 7% –– bem mais lentamente que em 2001 ––, refletindo a desvalorização do real. Os termos de troca continuarão a apresentar ligeira melhoria, devido ao aumento dos preços das exportações. O investimento direto estrangeiro apresentará uma pequena diminuição –– porém sem se afastar significativamente da tendência de longo prazo –– e deverá cobrir cerca de 70% do déficit em conta corrente. O investimento em carteira e outros fluxos de capitais serão ligeiramente positivos, sem grande divergência com relação aos de 2001. Ainda segundo as projeções, o balanço de pagamentos global apresentará um pequeno déficit, da ordem de US$ 1,4 bilhão, que resultará numa ligeira redução das RIL, para cerca de US$ 27 bilhões. 30. Para que se possam atingir as novas metas fiscais fixadas para o governo central em 2001 e 2002, será preciso continuar a exercer moderação das despesas, embora protegendo os gastos com programas sociais prioritários. A política fiscal será formulada nos termos da Lei de Responsabilidade Fiscal e da Lei de Diretrizes Orçamentárias. O governo continuará a acompanhar

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

atentamente a evolução das receitas e o desempenho das empresas públicas e dos governos regionais durante o ano e estará disposto a ajustar os limites de despesas, para garantir o cumprimento da meta revista para o superávit primário do setor público consolidado de pelo menos 3,35% do PIB em 2001 e 3,50% do PIB em 2002. 31. Nos termos da Lei de Responsabilidade Fiscal e dos contratos de reescalonamento da dívida firmados com o Tesouro Nacional, os estados e municípios deverão também continuar a consolidar suas finanças em 2001 e 2002, registrando superávit primário da ordem de 0,8% do PIB no corrente ano e de 0,6% do PIB no ano vindouro. Alguns estados também continuarão a avançar no processo de privatização das empresas estaduais. O superávit primário das empresas públicas em 2001 está projetado em 0,7% do PIB, pois o aumento dos gastos de investimento na ampliação da capacidade de geração de energia elétrica e a queda das receitas da venda de eletricidade seriam compensados principalmente pelo aumento das receitas da Petrobrás e da Itaipu, em grande parte decorrente da maior desvalorização da taxa de câmbio. Nos termos da regulamentação em vigor, nos meses restantes de 2001 os preços internos dos derivados do petróleo serão ajustados em função da variação das cotações desses produtos no mercado internacional e da taxa de câmbio, prevendo-se para 2002 a plena liberação dos preços dos derivados no mercado interno. Para 2002, projeta-se que as empresas públicas atingirão um superávit primário equivalente a 0,6% do PIB. 32. Em termos globais, e mantidas as políticas atuais, projeta-se que as necessidades de financiamento do setor público (NFSP) aumentarão para cerca de 6,0% do PIB este ano, contra 4,5% em 2000, e que a dívida pública líquida aumentará este ano para cerca de 54% do PIB, levando-se em conta as receitas de privatização e a securitização planejada de obrigações não registradas conforme se descreve no Memorando Técnico de Entendimento (TEM), em anexo. Para 2002, projeta-se que as NFSP declinarão para cerca de 3,7% do PIB e que a dívida pública líquida cairá ligeiramente, para pouco menos de 54% do PIB. 33. O governo dará prosseguimento aos seus esforços para aumentar a proporção de instrumentos pré-fixados na dívida federal interna securitizada prefixada e a alongar os prazos médios de vencimento. Continuará também a tentar melhorar ainda mais a estrutura da dívida federal externa, aumentando sua duração, suavizando o perfil de amortização e diversificando a composição de moedas. Metas indicativas trimestrais para a dívida líquida do setor público consolidado são apresentadas no MTE anexo. 34. O governo permanece plenamente comprometido com o objetivo de dar continuidade às reformas fiscais no decorrer de 2001 e nos anos subseqüentes. Continuará a persistir no seu propósito de obter a aprovação do Congresso Nacional para a última proposta de lei sobre a reforma dos fundos de pensão e para a instituição da contribuição previdenciária para os funcionários públicos aposentados. Também tentará avançar na reforma da tributação indireta, por meio de emendas constitucionais para uniformizar o ICMS (o imposto estadual sobre o valor adicionado) e, até princípios de 2002 (para quando se prevê a liberação total do mercado interno de derivados do petróleo), estabelecer um regime explícito de tributação dos derivados de petróleo no mercado interno, em substituição à tributação implícita consubstanciada na conta petróleo. Além disso, o governo introduziu legislação para reformar o mecanismo de ressarcimento dos impostos indiretos PIS e COFINS, com vistas a reduzir o efeito cascata e eliminar o viés implícito desses impostos contra as exportações. O governo enviou ao Congresso Nacional uma proposta de emenda constitucional que prorrogará o prazo de vigência da Contribuição Provisória sobre Movimentação Financeira (CPMF) de junho de 2002, quando expira a atual legislação, até o final de 2004, e continua a estudar meios de evitar ou reduzir o impacto negativo da CPMF nos mercados de capitais. Além disso, propostas de lei definindo as jurisdições competentes sobre as empresas municipais de água e saneamento prepararão o caminho para investimentos nesse setor e para a privatização de algumas dessas empresas. Finalmente, o governo pretende solicitar assistência

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

técnica ao Departamento de Finanças Públicas do FMI para a consideração de reformas do regime de tributação indireta, capazes de melhorar sua eficiência sem afetar a sustentabilidade das contas fiscais a médio prazo. No contexto da elaboração do Relatório sobre a Observância de Normas e Códigos (ROSC), uma missão sobre transparência fiscal está programada para setembro próximo. 35. A política monetária continuará a ser formulada no contexto do regime de metas de inflação. No programa, a projeção central estabelecida no mecanismo de consulta sobre inflação foi fixada em 6% em setembro (com uma banda de 4% a 8%), comparada com o ponto central de 4,1% em setembro no SBA ora vigente, levando em consideração os vários choques que elevaram as taxas de inflação acima do esperado para este ano. Para o fim de 2001, a projeção central do programa foi fixada em 5,8%, dentro da margem de tolerância em torno da meta central de 4% estabelecida no regime de metas de inflação. As bandas trimestrais para o fim de março, de junho e de setembro de 2002 estão indicadas no MTE em anexo. Essas bandas são compatíveis com a meta central de inflação de 3,5% no fim de 2002 que foi fixada pelo governo no quadro vigente do regime de metas de inflação. Além disso, as projeções centrais foram definidas de maneira prospectiva, incorporando não somente informações sobre a evolução prevista dos preços administrados, como também os efeitos sazonais. As perspectivas de inflação serão um dos aspectos considerados nas avaliações trimestrais do programa. O BCB também dará continuidade aos intercâmbios periódicos de informações com o corpo técnico do FMI sobre a evolução da política monetária. Para ajudar a orientar as expectativas inflacionárias a médio prazo, e de acordo com a regulamentação em vigor, em junho o governo fixou a meta de inflação para 2003 em 3,25%, com uma margem de tolerância de +/- 2 pontos de porcentagem. 36. O governo está formulando proposta de legislação para reforçar a supervisão do mercado de capitais por meio da unificação e fortalecimento de diversas entidades regulatórias que atuam nessa área. Também continuará a colaborar estreitamente com o Congresso com vistas à aprovação do projeto de lei que altera a Lei das Sociedades Anônimas, destinado a melhorar a transparência e a governança nessas empresas, bem como de uma nova lei de falência. O BCB pretende tomar medidas adicionais (detalhadas no MTE anexo) para reforçar o quadro regulatório do sistema bancário e seu próprio sistema de supervisão à distância. Também estão sendo consideradas reformas do sistema de financiamento imobiliário que proporcionariam maior proteção aos compradores da casa própria. Além disso, o governo pretende participar do Programa de Avaliação do Setor Financeiro (FSAP), dando prosseguimento à avaliação da observância dos princípios fundamentais de Basiléia já realizada com a assistência do FMI e do Banco Mundial. O governo está também empenhado em formular medidas para eliminar gradualmente as diferenças remanescentes entre as normas de contabilidade internacionalmente aceitas e as normas hoje em uso no Brasil. 37. A promoção de maior integração regional e coordenação de políticas no Mercosul permanece em lugar de destaque na agenda de políticas do governo, que continua empenhado em resolver as dificuldades surgidas recentemente entre os países membros a respeito da Tarifa Externa Comum. O Brasil também mantém seu compromisso para com a liberalização multilateral do comércio, no contexto de negociações abrangentes que incluam o tema do comércio de produtos agrícolas. O governo é da opinião que aumentar o acesso dos exportadores brasileiros aos mercados internacionais é imprescindível para aumentar a exportação líquida e reforçar o saldo da conta corrente. 38. O Brasil vem obtendo progressos relevantes no aperfeiçoamento de sua base de dados estatísticos e subscreveu ao Padrão Especial para Divulgação de Dados (SDDS) a partir de 14 de março de 2001, tendo sido o primeiro país a aderir a esse sistema depois do encerramento do período de transição em dezembro de 1998. Prevê-se mais progresso no segundo semestre de 2001, especialmente na elaboração de contas nacionais trimestrais para os componentes da demanda

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

agregada, no desenvolvimento de um índice de preços ao produtor e na definição de agregados monetários que correspondam melhor à prática internacional, conforme se detalha no MTE anexo. 39. Em resumo, o bom desempenho do Brasil no âmbito do SBA contribuiu para consolidar a estabilidade econômica, acelerar o crescimento e promover melhorias no bem-estar da população brasileira. Para resguardar e ampliar esses ganhos face à instabilidade do ambiente externo, o governo está comprometido em empreender, com o apoio renovado do FMI, um programa que visa a continuidade da consolidação fiscal e das reformas estruturais. Além das medidas descritas neste MPE, o governo está decidido a ajustar suas políticas na medida do necessário para garantir a consecução dos objetivos do programa e conta com a continuação do diálogo franco e construtivo que mantém com o FMI.

(1) Na formulação inicial, o programa econômico previa crescimento de 2,7% em 2001. Depois da divulgação dos resultados preliminares do PIB do segundo trimestre pelas autoridades estatísticas, a previsão de crescimento foi ajustada para a faixa de 2,2-2.7%. O limite inferior desta projeção corresponde às expectativas do mercado, segundo revela a pesquisa realizada pelo BCB em 20 de agosto de 2001.

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

Brasil — Memorando Técnico de Entendimentos

Este Memorando Técnico de Entendimentos (MTE) especifica os critérios de desempenho (CDs), as metas indicativas (MIs), os indicadores de referência estruturais (IREs) e os pressupostos que serão aplicados no contexto do Acordo Stand-By em 2001 e 2002.

I. Programação das Trocas e Avaliações do Acordo

2. A programação geral das trocas e avaliações do acordo em 2001 e 2002 consta do Quadro 1 a seguir:

Quadro 1. Brasil: Programação das Trocas e Avaliações do Acordo

Valores Disponíveis (Em milhões de DES)

e Fontes

Datas de Disponibilidade

Inicial

Condições e Observações 358,625 das PCs 3 316,958 do SRF

14 de setembro de 2001

Aprovação do acordo stand-by.

358,625 das PCs

15 de dezembro de 2001

Conclusão da primeira avaliação e cumprimento dos CDs pertinentes previstos no acordo (final de setembro de 2001).

358,625 das PCs 3 316,958 do SRF

29 de março de 2002

Conclusão da segunda avaliação e cumprimento dos CDs pertinentes previstos no acordo (final de dezembro de 2001).

358,625 das PCs 3 316,958 do SRF

14 de junho de 2002

Conclusão da terceira avaliação e cumprimento dos CDs pertinentes previstos no acordo (final de março de 2002).

379,513 das PCs

30 de agosto de 2002

Conclusão da quarta avaliação e cumprimento dos CDs pertinentes previstos no acordo (final de junho de 2002).

379,513 das PCs

29 de novembro de 2002

Cumprimento dos CDs pertinentes previstos no acordo (final de setembro de 2002).

1/ PCs: Parcelas de crédito no FMI.

2/ SRF: Programa de Financiamento de Reserva Suplementar. II. Metas Quantitativas

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

Metas Fiscais i) Critério de desempenho para o resultado primário do setor público consolidado 1/

Piso (Em bilhões de R$) 2/ Resultado primário do setor público consolidado, acumulado no exercício.

1º de janeiro de 2001–30 de junho de 2001 (preliminar) 30,4

1º de janeiro de 2001–30 de setembro de 2001 (critério de desempenho) 34,4

1º de janeiro de 2001–31 de dezembro de 2001 (critério de desempenho) 40,2

1º de janeiro de 2002–31 de março de 2002 (critério de desempenho) 11,4

1º de janeiro de 2002–30 de junho de 2002 (meta indicativa) 25,0

1º de janeiro de 2002–30 de setembro de 2002 (meta indicativa) 34,1 1/ Conforme definido mais adiante.

2/ Resultado primário acumulado do setor público consolidado.

3. O resultado primário acumulado do setor público consolidado é definido como sendo a soma dos resultados primários acumulados das diversas entidades que compõem o setor público. O setor público é definido como sendo o governo central, os governos estaduais e municipais e as empresas públicas (federais, estatais e municipais); o governo central compreende o governo federal, o sistema de previdência social e o Banco Central do Brasil (BCB).

4. Para qualquer mês, o resultado primário do setor público consolidado corresponde, em reais (R$), ao total dos juros líquidos (isto é, os juros líquidos calculados no regime de competência sobre a dívida interna líquida consolidada do setor público, mais os juros líquidos devidos (competência contratual) sobre a dívida externa líquida do setor público), menos as necessidades de financiamento do setor público consolidado, correspondendo o setor público à definição acima. Para os títulos governamentais indexados à taxa de câmbio, a taxa de juros é a variação percentual acumulada da taxa de câmbio do dólar americano frente ao real mais a taxa de juros fixa (taxa de cupom). Essa taxa de juros fixa (cupom) se aplica ao valor nominal do título, reajustado pela variação do dólar em relação ao real desde a data de emissão até a data em questão. Para qualquer mês, as necessidades de financiamento do setor público consolidado são definidas como sendo a variação do saldo nominal da dívida interna líquida mais a variação da dívida externa líquida, convertida em reais à taxa de câmbio R$/US$ média observada no período.* O estoque da dívida interna indexada ao dólar americano é reavaliado no final de um dado mês em função da variação do real frente ao dólar durante o mês. Ao resultado desse cálculo somam-se as receitas de privatização do período e subtraem-se os valores correspondentes ao reconhecimento no período de passivos não registrados. O resultado primário acumulado a partir de 1º de janeiro de determinado ano até a data relevante do mesmo ano é a soma dos resultados primários mensais do setor público consolidado nesse período. * A dívida em moeda estrangeira denominada em moedas que não sejam dólares dos Estados Unidos será convertida primeiramente em US$ às taxas efetivas médias de câmbio para o período.

ii) Meta indicativa para a dívida líquida do setor público consolidado 1/

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

Teto 2/ (Em bilhões de R$)

Total da dívida líquida do setor público consolidado

Final de setembro de 2001 (meta indicativa) 680,0

Final de dezembro de 2001 (meta indicativa) 700,0

Final de março de 2002 (meta indicativa) 720,0

Final de junho de 2002 (meta indicativa) 730,0

Final de setembro de 2002 (meta indicativa) 750,0

1/ O setor público está definido acima; a dívida líquida inclui a base monetária.

2/ Estoque máximo do total da dívida líquida do setor público consolidado. 5. A dívida líquida total do setor público consolidado (dívida líquida total) é igual à dívida bruta do setor público (incluindo a base monetária) menos os ativos financeiros do setor público; é definida como sendo a soma da dívida interna líquida mais a dívida externa líquida (expressas em reais) do governo central, dos governos estaduais e municipais e das empresas públicas (federais, estaduais e municipais), definindo-se o governo central como anteriormente.

6. A dívida líquida total do setor público consolidado é medida pelo conceito de competência (incluindo a apropriação de juros por competência) para o componente interno da dívida e pelo conceito de competência contratual (juros devidos) para o componente externo da dívida. O estoque da dívida externa e da dívida interna com indexação cambial é contabilizado à taxa de câmbio R$/US$ praticada no fim de cada período.

7. O governo central continuará a incluir em sua dívida registrada vários passivos não registrados que se encontram pendentes atualmente. Os tetos indicados acima para o total da dívida líquida do setor público consolidado baseiam-se na trajetória projetada das receitas de privatização (aqui definidas como excluindo as receitas de concessões) e no reconhecimento dos passivos não registrados que constam do Quadro 2 abaixo. Esses tetos serão ajustados para menos (ou para mais) conforme as receitas de privatização excedam (ou não alcancem) os valores constantes do Quadro 2 abaixo; eles serão ajustados para mais (ou para menos) conforme o reconhecimento dos passivos não registrados exceda (ou não alcance) os valores constantes do Quadro 2 abaixo. Metas do Setor Externo i) Critério de desempenho para a dívida externa do setor público não financeiro 1/

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

Teto (Em bilhões de US$) Estoque da dívida externa total do setor público não financeiro em:

Final de setembro de 2001 (critério de desempenho) 95,0

Final de dezembro de 2001 (critério de desempenho) 94,8

Final de março de 2002 (critério de desempenho) 96,4

Final de junho de 2002 (critério de desempenho) 96,5

Final de setembro de 2002 (critério de desempenho) 97,6 1/ Os dados deste quadro se aplicam ao total da dívida externa desembolsada e pendente do setor público não financeiro. O setor público não financeiro compreende os

governos federal, estaduais e municipais, as empresas públicas e o sistema de previdência social. As eventuais responsabilidades para com o FMI não se incluem no

estoque da dívida.

8. Para qualquer trimestre, o estoque da dívida1 desembolsada e pendente é definido como sendo o estoque da dívida desembolsada e pendente no fim do trimestre anterior, mais os desembolsos brutos efetuados durante o trimestre em questão, menos os pagamentos brutos de amortização efetuados durante o trimestre em questão.

9. Os limites acima mencionados serão ajustados para mais em função de qualquer novo endividamento externo contraído para o efeito de efetuar recompra antecipada voluntária junto ao FMI.

ii) Critério de desempenho para a dívida externa do setor privado com garantia pública 1/

Teto 2/ (Em bilhões de US$) Estoque da dívida externa pendente com garantia pública em: Final de setembro de 2001 (critério de desempenho) 1,6 Final de dezembro de 2001 (critério de desempenho) 1,6 Final de março de 2002 (critério de desempenho) 1,6 Final de junho de 2002 (critério de desempenho) 1,6 Final de setembro de 2002 (critério de desempenho) 1,6

1/ O limite se aplica a toda a dívida externa privada garantida pelo setor público. O setor público compreende o setor público não financeiro (conforme definido acima), o

BCB e o setor público financeiro.

2/ Estes tetos serão ajustados para mais pelo montante da dívida externa com garantia pública que for efetivamente transferido para o setor privado, ou assumido pelo

setor privado, no contexto da privatização de empresas públicas.

10. Para qualquer trimestre, o estoque da dívida externa garantida pelo setor público é definido como sendo o estoque da dívida externa garantida pelo setor público pendente no fim do trimestre anterior mais o acréscimo líquido de dívida externa garantida pelo setor público durante o trimestre em questão.

1 O termo “dívida” é definido em conformidade com o ponto nº 9 das Normas para Critérios de Desempenho Referentes à Dívida Externa (Decisão nº 12274—(00/85), de 24 de agosto de 2000).

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

iii) Critério de desempenho para a dívida externa de curto prazo do setor público não financeiro 1/

Teto

(Em bilhões de US$)

Estoque do total da dívida externa de curto prazo do setor público não financeiro em:

Final de setembro de 2001 (critério de desempenho) 3,5

Final de dezembro de 2001 (critério de desempenho) 3,5

Final de março de 2002 (critério de desempenho) 3,5

Final de junho de 2002 (critério de desempenho) 3,5

Final de setembro de 2002 (critério de desempenho) 3,5 1/ As cifras deste quadro se aplicam a toda a dívida externa (desembolsada e pendente) do setor público não financeiro com vencimento original estritamente inferior a um

ano. O setor público não financeiro compreende os governos federal, estaduais e municipais, as empresas públicas e o sistema de previdência social. Excluem-se quaisquer

passivos incorridos para com o FMI.

11. A dívida2 de curto prazo é definida como sendo toda a dívida com vencimento original estritamente inferior a um ano. Para qualquer trimestre, o estoque da dívida externa de curto prazo (desembolsada e pendente) é definido como sendo o estoque da dívida externa de curto prazo (desembolsada e pendente) no fim do trimestre anterior, mais os fluxos líquidos relativos aos desembolsos e amortizações da dívida de curto prazo efetuados durante o trimestre em questão.

12. Os limites apresentados acima serão ajustados para mais em função de qualquer novo endividamento externo contraído para o efeito de efetuar recompra antecipada voluntária junto ao FMI.

iv) Critério de desempenho para as reservas internacionais líquidas (RIL) no BCB 1/

2 O termo “dívida” é definido em conformidade com o ponto nº 9 das Normas para Critérios de Desempenho Referentes à Dívida Externa (Decisão

nº 12274—(00/85), de 24 de agosto de 2000).

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

Piso (Em bilhões de US$) Estoque das reservas internacionais líquidas no BCB em 31 de julho de 2001 2/ 32,2 Final de setembro de 2001 (critério de desempenho) 20,0 Final de outubro de 2001 (critério de desempenho) 20,0 Final de novembro de 2001 (critério de desempenho) 20,0 Final de dezembro de 2001 (critério de desempenho) 20,0 Final de janeiro de 2002 (critério de desempenho) 20,0 Final de fevereiro de 2002 (critério de desempenho) 20,0 Final de março de 2002 (critério de desempenho) 20,0 Final de abril de 2002 (critério de desempenho) 20,0 Final de maio de 2002 (critério de desempenho) 20,0 Final de junho de 2002 (critério de desempenho) 20,0 Final de julho de 2002 (critério de desempenho) 20,0 Final de agosto de 2002 (critério de desempenho) 20,0 Final de setembro de 2002 (critério de desempenho) 20,0 Final de outubro de 2002 (critério de desempenho) 20,0 Final de novembro de 2002 (critério de desempenho) 20,0 1/ As RIL são medidas conforme definição apresentada abaixo.

2/ Calculadas aos valores constantes de taxas de câmbio cruzadas e dos preços do ouro especificados no documento EBS/01/36.

13. As RIL no BCB equivalem ao conceito de reservas internacionais líquidas ajustadas (reservas internacionais líquidas no BCB) usado no balanço de pagamentos e compreendem as reservas oficiais brutas menos o passivo oficial bruto.

14. As reservas oficiais brutas são definidas como sendo as disponibilidades com liquidez, expressas em moeda estrangeira, no BCB. As reservas oficiais brutas compreendem: i) disponibilidades monetárias, ii) ouro não comprometido, iii) haveres em DES, iv) a posição de reserva no FMI; e v) haveres em instrumentos de renda fixa. Os itens de i) a iv) serão contabilizados pelos preços de fim de período indicados no Quadro 3 abaixo. O item (v) será contabilizado a preços de mercado. As reservas oficiais brutas não incluirão as quotas de participação em instituições financeiras internacionais, os haveres em moedas não conversíveis, nem os haveres de outros metais preciosos que não o ouro.

15. O passivo externo bruto do setor público compreende: i) as responsabilidades em moeda estrangeira com vencimento original de um ano ou menos; ii) a utilização de recursos do FMI; e iii) a eventual posição cambial líquida devedora — definida como a diferença entre a posição vendida e a posição comprada — contraída diretamente pelo BCB ou por qualquer outra instituição financeira atuando em nome do BCB. Os itens de i) a iii) serão contabilizados pelos preços indicados no Quadro 3 abaixo. Os aumentos dos créditos expressos em moeda estrangeira (a vista ou a termo) contra residentes ou contra filiais ou subsidiárias estrangeiras de instituições brasileiras não serão incluídos no cômputo das RIL no BCB.

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

v) Critério de desempenho para a exposição do BCB nos mercados de futuros cambiais

16. O BCB continuará a abster-se de negociar contratos de futuros cambiais, quer diretamente, quer por intermédio de qualquer instituição que atue como seu agente financeiro. Este é um critério de desempenho nos termos do acordo stand-by.

vi) Critérios de desempenho sobre a exposição do BCB nos mercados cambiais a termo

17. O BCB continuará a abster-se de negociar contratos de câmbio a termo, quer diretamente, quer por intermédio de qualquer instituição que atue como seu agente financeiro. Este é um critério de desempenho nos termos do acordo stand-by.

Metas Monetárias

i) Mecanismo de consulta sobre a taxa de inflação de 12 meses

18. As bandas trimestrais de consulta em torno da projeção central para a taxa de inflação de 12 meses dos preços ao consumidor (medida pela variação do Índice de Preços ao Consumidor Amplo (IPCA)) são as seguintes:

Bandas de consulta para a variação da taxa de 12 meses do IPCA (em porcentagens) Setembro Dezembro Março Junho Setembro

2001 2001 2002 2002 2002

Banda larga (limite superior) 8,0 7,8 7,8 7,3 6,2

Banda estreita (limite superior) 7,0 6,8 6,8 6,3 5,2

Projeção Central 6,0 5,8 5,8 5,3 4,2

Banda estreita (limite inferior) 5,0 4,8 4,8 4,3 3,2

Banda larga (limite inferior) 4,0 3,8 3,8 3,3 2,2

19. As perspectivas de inflação constituirão uma parte relevante de cada avaliação do acordo. Além disso, caso a variação de 12 meses do IPCA exceda o limite superior da banda estreita indicada no quadro acima, o BCB discutirá com o corpo técnico do FMI medidas de política

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

apropriadas. Caso a variação de 12 meses do IPCA exceda o limite superior da banda larga indicada acima, as autoridades deverão consultar o Conselho de Administração do FMI (doravante denominado “o Conselho”) a respeito das medidas de política propostas.

III - Indicadores de Referência Estruturais e Estatísticos

A. Indicadores de Referências Estruturais

Até o Final de setembro de 2001

• Conclusão da revisão e adaptação aos padrões internacionais do plano de contas das instituições financeiras, das normas para registro e avaliação do ativo e do passivo dessas instituições, e da apresentação das demonstrações financeiras das instituições financeiras ao BCB e ao público em geral.

• Continuidade dos progressos no processo de preparação para a privatização dos bancos estaduais federalizados .

Até o Final de dezembro de 2001

• Início do processo de implantação pelo BCB de uma estrutura para a elaboração de um sistema de classificação dos bancos, com base em relatório apresentado por consultor privado..

• Conclusão do desenho do novo sistema de supervisão bancária à distância

• Após a promulgação da emenda constitucional pertinente, apresentação de proposta de legislação para regulamentar a tributação explícita dos derivados do petróleo.

• Progressos nos leilões de privatização dos bancos estaduais federalizados .

Outros indicadores de referência estruturais poderão ser acordados quando da primeira revisão do acordo stand-by. B. Indicadores de Referência Estatísticos

Até o Final de setembro de 2001

• Início da publicação dos agregados monetários amplos calculados de acordo com nova definição que os torne comparáveis internacionalmente.

• Início da publicação periódica de dados trimestrais do PIB por categorias de despesas e em preços correntes e constantes. A defasagem entre a publicação desses indicadores e os períodos a que eles se referem não deverá exceder três meses.

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

III - Divulgação de Informações Específicas 20. As autoridades continuarão a proporcionar ao corpo técnico do FMI os dados específicos indicados a seguir, entre outros (com as periodicidades e nos prazos indicados):

• Composição das reservas internacionais brutas, pelo conceito de caixa e pelo conceito de liquidez internacional (semanalmente, na semana seguinte);

• Níveis das reservas internacionais brutas e das reservas internacionais líquidas, definidas pelo conceito de RIL (diariamente, no dia útil seguinte );

• Posição do BCB em futuros cambiais, incluindo os valores nocionais de contratos em aberto, tanto comprados como vendidos, em cada contrato, cobrindo os quatro meses subseqüentes (diariamente, no dia útil seguinte caso essa posição for superior a zero);

• Estoques da dívida federal indexada ao câmbio, discriminada por instrumentos, indicando o valor obtido em leilão e o valor nominal atualizado; bem como informações sobre rolagens desses instrumentos, indicando o valor de face dos próximos vencimentos, e as novas colocações dessa dívida (depois de cada leilão, no dia útil seguinte);

• Resultados quantitativos do monitoramento das linhas de crédito externas das instituições financeiras (dois dias úteis depois do prazo de fornecimento das informações por parte dessas instituições) e dos créditos externos de médio e longo prazo sobre devedores não bancários brasileiros (semanalmente, dados referentes à semana anterior).

IV - Pressupostos do Programa para Variáveis Selecionadas

Os Quadros 2 e 3 abaixo definem as hipóteses do programa para variáveis selecionadas.

Quadro 2. Hipóteses Básicas para Variáveis Selecionadas (Em milhões de R$)

Programa 2001 2002 Set Dez Mar Jun Set Dez Receitas de privatização (acumuladas

no ano) 1/ Reconhecimento de passivos anteriores

e PROES (acumulado no ano)

2 010

19 679

12 288

26 331

0

2 534

3 732

5 068

6 182

7 602

6 182

10 136

1/ Excluem-se as receitas de concessões.

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

Quadro 3. Hipóteses para Taxas de Câmbio Contábeis e Preços do Ouro 1/

Pressupostos do Programa Terceiro Trimestre de 2001

DES (US$/DES, fim de período) Preço do ouro (US$/onça, fim de período)

1,251 266,0

1/ As moedas não indicadas neste quadro serão primeiro convertidas pela taxa oficial aplicada pelo Departamento de Tesouraria do FMI em 31 de agosto de 2001.

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

![[FMI] Novíssimo Dicionário de Economia](https://img.document.onl/doc/110x75/58709fda1a28ab750a8b4674/fmi-novissimo-dicionario-de-economia.jpg)