Embed Size (px)

DESCRIPTION

Sistema de Contas

Citation preview

As Contas Nacionais no Brasil

Sistema de Contas Nacional (SCN)

TABELAS DE RECURSOS E USOS (TRU)

CONTAS ECONÔMICAS INTEGRADAS (CEI)

Introdução

O sistema de contas nacionais é apenas uma metodologia de referência para a construção de sistemas específicos.

Não há um padrão único de contas para todos os países, com uma estrutura absolutamente idêntica àquela derivada da metodologia de referência.

Entretanto, alguma homogeneidade é necessária para que se torne possível a realização de comparações entre vários países.

O Sistema Brasileiro de Contas Nacionais

O novo desenho do sistema foi eleborado sob a responsabilidade de cinco organizações:

Nações Unidas (ONU)

Fundo Monetário Internacional (FMI)

Comissão das Comunidades Européias

Org. para Cooperação e Desenv. Econômico (OCDE)

Banco Mundial

O SISTEMA ATUAL TEM COMO REFERÊNCIA A METODOLOGIA DESENVOLVIDA NO ANO DE 2010 (EM FASE DE IMPLANTAÇÃO).

A estrutura de um SCN pode ser esquematizada de forma geral como:

O Sistema de Contas Nacionais das Nações Unidas (System of National Accounts, SNA, 1993) é centrado nas Contas Econômicas Integradas (CEIs) e nas Tabelas de Recursos e Usos (TRUs).

A integração entre as partes (CEIs e TRUs) garante que os saldos obtidos pela classificação de setores institucionais, nas CEIs, sejam idênticos aos obtidos pela classificação de atividades nas TRUs.

O Sistema Brasileiro de Contas Nacionais

Sobre estrutura e terminologia

Não se utiliza mais o registro de contas em T, dos sistemas contábeis convencionais, mas as rubricas são descritas no corpo central.

O novo sistema utiliza a terminologia usos e recursos no lugar de débito e crédito. O termo recursos (lançados no lado direito) é utilizado para designar aumentos no valor econômico de um setor e o termo usos (lançados no lado esquerdo) é utilizado para as operações que reduzem o valor econômico de um setor. O saldo é residual sendo obtido a partir de diferença entre recursos e usos.

6

O Sistema Brasileiro de Contas Nacionais

A Tabela de Recursos e Usos (TRU)

A TRU compreende seis blocos principais de informações, denominados quadrantes.

Cinco deles - oferta, produção, importação, consumo intermediário e demanda final - podem ser dispostos nas equações a seguir.

A equação básica da tabela de recursos de bens e serviços que abrange o que é produzido e o que é importado e é representada por:

Oferta = Produção + Importação

A = A1 + A2 (4.1)

O Sistema Brasileiro de Contas Nacionais

A Tabela de Recursos e Usos (TRU)

A equação básica da tabela de usos de bens e serviços, que soma o consumo intermediário com a demanda final, é representada por:

Oferta = Consumo Intermediário + Demanda Final

A = B1 + B2 (4.2)

O Sistema Brasileiro de Contas Nacionais

A Tabela de Recursos e Usos (TRU)

Quadrante A valores da oferta total de bens e serviços, desagregados por setor de atividade.

Quadrante A1 valores devidos à produção doméstica

Quadrante A2 valores devidos à importação

Quadrante B1 e B2 constituem uma matriz insumo-produto

O Sistema Brasileiro de Contas Nacionais

A Tabela de Recursos e Usos (TRU)

PIB = B2 – A2

Além desses cinco quadrantes (A, A1, A2, B1, B2), a TRU contém ainda um sexto quadrante (o quadrante C), que traz a decomposição, em categorias de renda, do valor adicionado de cada um dos setores.

Na seqüência, vemos um exemplo de TRU considerando apenas dois setores.

O Sistema Brasileiro de Contas Nacionais

A Tabela de Recursos e Usos (TRU)

O Sistema Brasileiro de Contas Nacionais

A Tabela de Recursos e Usos (TRU)

Capada Obra

O Sistema Brasileiro de Contas Nacionais

A Tabela de Recursos e Usos (TRU)

Tomando a Tabela 4.1, notemos que:

O quadrante A é composto por quatro colunas e apresenta a oferta total de cada um dos setores a preços de consumidor e a preços básicos.

Oferta total a preços básicos = oferta total a preços de consumidor – margens de comércio e transporte – impostos (Equação 4.3) líquidos de subsídios sobre produção e importação

O Sistema Brasileiro de Contas Nacionais

A Tabela de Recursos e Usos (TRU)

Tomando a Tabela 4.1, notemos que:

O quadrante A1 informa os valores alcançados pela produção doméstica. Nesse quadrante, cada linha indica em quais atividades os produtos são produzidos, enquanto as colunas mostram a composição dos produtos produzidos pelas atividades.

O Sistema Brasileiro de Contas Nacionais

A Tabela de Recursos e Usos (TRU)

Tomando a Tabela 4.1, notemos que:

O quadrante A2 traz os valores, em moeda local, alcançados pelas importações de bens e serviços realizadas pelo país.

O Sistema Brasileiro de Contas Nacionais

A Tabela de Recursos e Usos (TRU)

Tomando a Tabela 4.1, notemos que:

O quadrante B1 constitui parte importante da matriz insumo-produto, já que mostra as compras intermediárias que os setores e unidades empresariais efetuam entre si para obter os insumos necessários à produção de seus bens.

A principal informação que uma matriz insumo-produto nos fornece é justamente a composição dos insumos necessários à produção de cada bem em particular.

O Sistema Brasileiro de Contas Nacionais

A Tabela de Recursos e Usos (TRU)

Tomando a Tabela 4.1, notemos que:

O quadrante B2 discrimina a demanda final em seus componentes básicos e cujos valores totais, somados, no agregado e setorialmente, àqueles obtidos no quadrante B1 (do consumo intermediário), recuperam o valor da oferta total de bens e serviços (coluna demanda total), tal como indica a equação básica da tabela de usos de bens e serviços da TRU.

O Sistema Brasileiro de Contas Nacionais

A Tabela de Recursos e Usos (TRU)

Tomando a Tabela 4.1, notemos que:

O quadrante C decompõe o valor adicionado de cada um dos setores nas categorias de renda e impostos sobre a produção. A primeira linha indica o valor adicionado gerado em cada um dos setores e seus valores são obtidos deduzindo-se, do valor total de cada setor, o valor de seu respectivo consumo intermediário. A última linha do quadrante repete o valor da produção de cada atividade.

O Sistema Brasileiro de Contas Nacionais

A Tabela de Recursos e Usos (TRU)

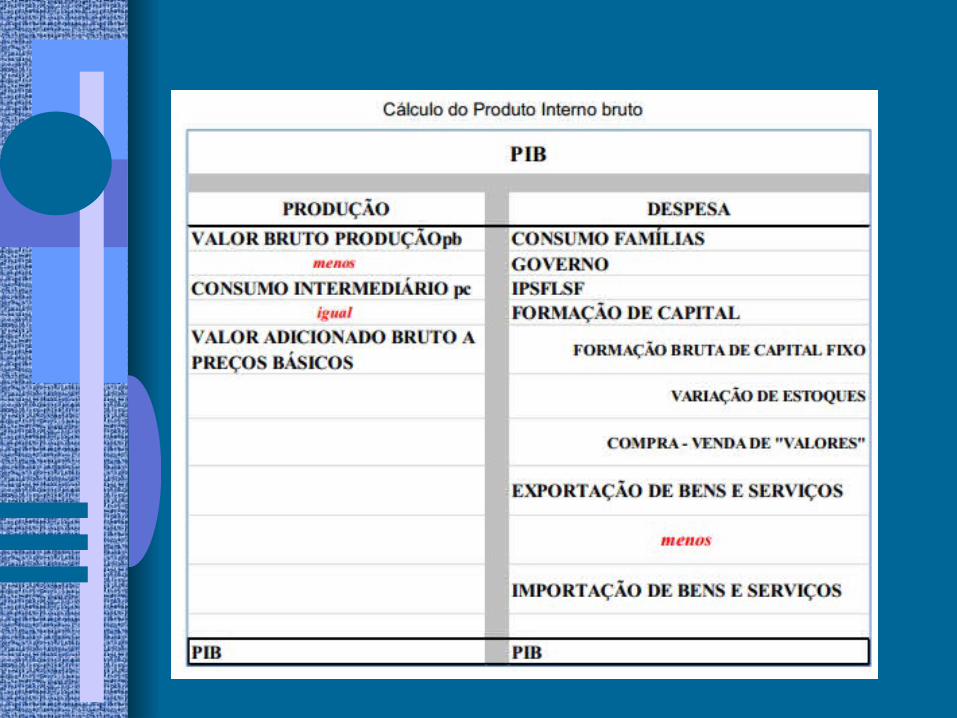

Os resultados da TRU são apresentados através de duas tabelas resumo: a Conta de Bens e Serviços apresenta o total da oferta e dos usos de bens e serviços no período considerado e a Conta do PIB apresenta o seu cálculo pela ótica da produção (coluna à esquerda) e pela ótica da demanda (coluna à direita).

Os quadros a seguir apresentam um esquema geral dessas duas contas

Contas Síntese da TRU

Comentários finais sobre a TRU:

tratamento conferido ao governo

ganhos analíticos e metodológicos:

O Sistema Brasileiro de Contas NacionaisO novo formato das contas nacionais no Brasil

A Tabela de Recursos e Usos (TRU)

O principal objetivo das tabelas de recursos e usos é a análise dos fluxos de bens e serviços e dos aspectos básicos do processo de produção – estrutura de insumos e estrutura de produção de produtos por atividade – e a geração da renda. Resultam, portanto, dois elementos fundamentais na sua construção: atividades (conjuntos de agentes do processo de produção) e produtos (conjunto de bens e serviços).

Contas Econômicas Integradas (CEI)

Classificação por setor institucional: é outro enfoque para apresentar o processo de produção. Nessa classificação as unidades são definidas de acordo com seu comportamento, função e objetivos econômicos. Esta classificação realça como a renda é obtida e distribuída na economia, como o capital é gerado e como é financiado.

Residência e Economia Total

Unidade InstitucionalAs unidades institucionais são unidades econômicas que têm capacidade, por direito próprio, de possuir ativos, contrair passivos e realizar atividades econômicas e transações com outras unidades. Dentre suas características estão à autonomia de decisão e a posse de unidade patrimonial.

No SNA 2008 (§4.10) o conceito de residência, o mesmo adotado no manual de Balanço de Pagamentos, é:“a residência de uma unidade institucional é o território econômico no qual tem sua mais forte conexão, em outras palavras, é o centro de predominância de seu interesse econômico”.

• Empresas não financeiras

• Empresas financeiras

• Governo geral

• Instituições sem fins lucrativos

a serviço das famílias

• Famílias

Assim, são definidos os seguintes setores institucionais:

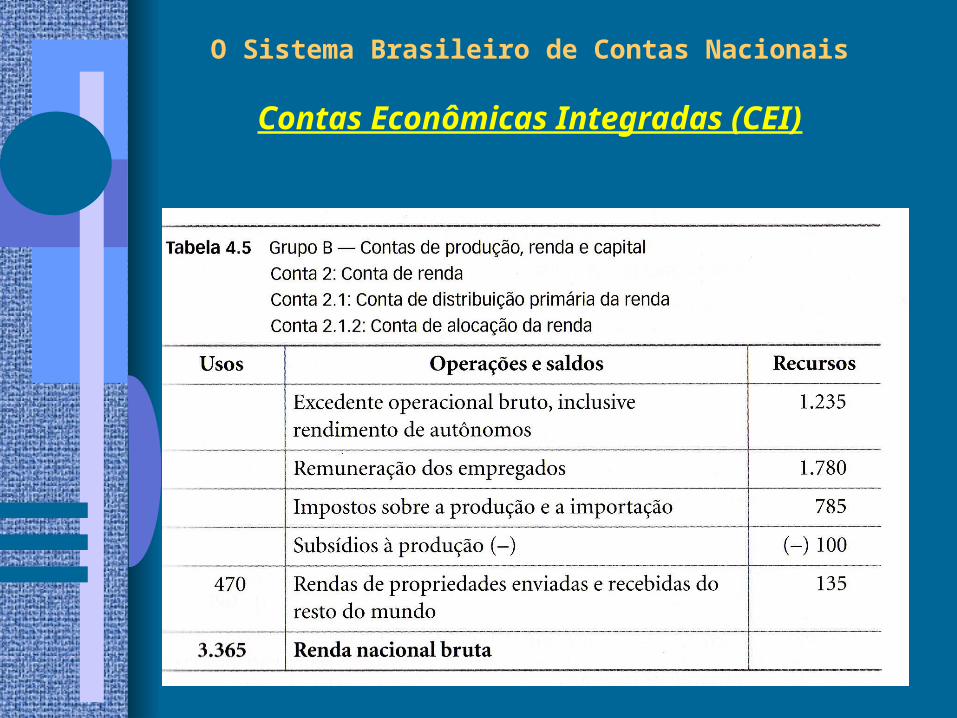

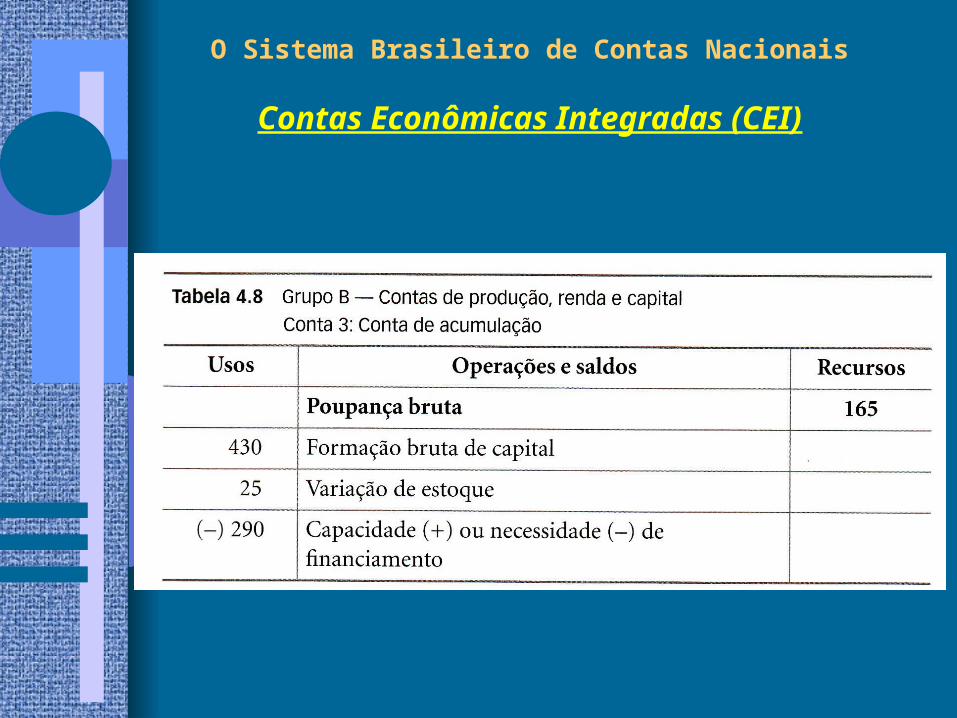

Contas Econômicas Integradas (CEI)As contas que seguem fazem parte da CEI, utilizando, na maior parte dos casos, os números extraídos da TRU:

O Sistema Brasileiro de Contas Nacionais

Contas Econômicas Integradas (CEI)

O Sistema Brasileiro de Contas Nacionais

Contas Econômicas Integradas (CEI)

O Sistema Brasileiro de Contas Nacionais

Contas Econômicas Integradas (CEI)

O Sistema Brasileiro de Contas Nacionais

Contas Econômicas Integradas (CEI)

O Sistema Brasileiro de Contas Nacionais

Contas Econômicas Integradas (CEI)

O Sistema Brasileiro de Contas Nacionais

Contas Econômicas Integradas (CEI)

O Sistema Brasileiro de Contas Nacionais

Contas Econômicas Integradas (CEI)

Além da TRU e da CEI, o novo sistema fornece ainda uma série de quadros e de tabelas de apoio que auxiliam grandemente quem se debruça sobre essa quantidade enorme de informações.

O Sistema Brasileiro de Contas Nacionais

Contas Econômicas Integradas (CEI)