Embed Size (px)

Citation preview

1

maio de 2011

Setembro 2011

A convergência para o IFRS

2

Vale em 2011

Uma empresa de mineração global diversificada, com escritórios e operações em todos os continentes...

3

Carvão

Minério de

ferro e

pelotas

Níquel,

cobalto &

PGMs

Cobre

Potássio &

fosfatados

Manganês &

ferroligas

Logística

Brasil

54%

América do

Norte

25%

Ásia

10%Australasia

10%Outros

1%

... e uma base global de ativos de

classe mundial

Base de ativos por

geografia

Portfólio de ativos

4

EBITDA

US$ bilhões

Lucro líquido

4,841

7,260

11,825

13,218

5,349

17,264

13,278

2005

2006

2007

2008

2009

2010

Sem 2011

6,540

11,451

15,774

19,018

26,116

18,245

9,165

2005

2006

2007

2008

2009

2010

Sem 2011

Em 2010, tivemos a melhor performance financeira da história da Vale

5

PRINCIPAIS ETAPAS NO PROCESSO DE CONVERGÊNCIA

I) Na Implantação Inicial do IFRS

(foco no entendimento e aplicação dos pronunciamentos)

II) Na Evolução do Processo de Convergência

(foco na qualidade e envolvimento de toda a organização)

a) Interno às empresas

b) Stakeholders

6

I.1- CONCEITUAÇÃO PRÉVIA DE DETERMINADAS NORMAS

• Moeda Funcional / Moeda de Report ( CPC-02 ).

- Moedas de report diferentes para Brasil e para o exterior.

• Segmentos de Negócio ( CPC-22 ).

- Ampla discussão com a Alta Administração e análise dos eventuais efeitos de modificações

futuras.

• Variação Cambial s/investimento no exterior

– Variação cambial sobre investimentos cuja moeda funcional é diferente da Controladora passam a

ser registrados no Patrimônio Líquido ( CPC-02 ).

• Custo de transação na emissão de títulos

– Custos com a captação de recursos de capital devem ser registrados no Patrimônio Líquido (CPC-

08)

• Valor de mercado de investimentos ao Custo

– Investimento em coligadas antes tratados ao custo passam a ser mensurados a valor de mercado

com ajuste no Patrimônio Líquido (CPC-08)

• Impairment

– Os ativos passam a ser testados quanto a sua desvalorização (Impairment) (CPC-01)

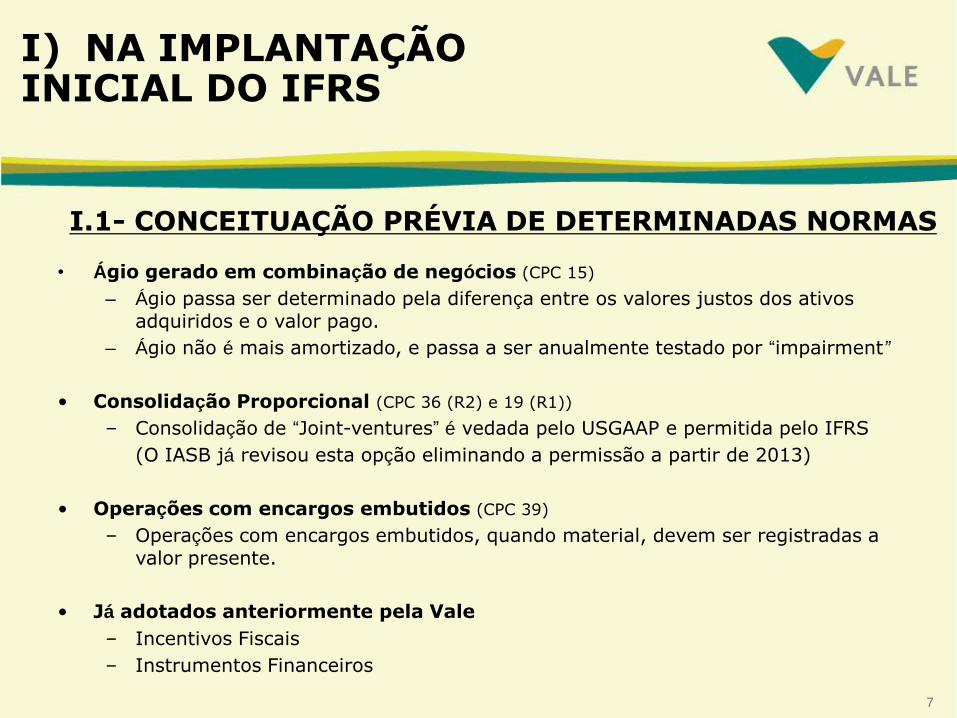

I) NA IMPLANTAÇÃO INICIAL DO IFRS

7

I.1- CONCEITUAÇÃO PRÉVIA DE DETERMINADAS NORMAS

• Ágio gerado em combinação de negócios (CPC 15)

– Ágio passa ser determinado pela diferença entre os valores justos dos ativos

adquiridos e o valor pago.

– Ágio não é mais amortizado, e passa a ser anualmente testado por “impairment”

• Consolidação Proporcional (CPC 36 (R2) e 19 (R1))

– Consolidação de “Joint-ventures” é vedada pelo USGAAP e permitida pelo IFRS

(O IASB já revisou esta opção eliminando a permissão a partir de 2013)

• Operações com encargos embutidos (CPC 39)

– Operações com encargos embutidos, quando material, devem ser registradas a valor presente.

• Já adotados anteriormente pela Vale

– Incentivos Fiscais

– Instrumentos Financeiros

I) NA IMPLANTAÇÃO INICIAL DO IFRS

8

I.2- DRAFT DAS DC´s DE PRIMEIRA ADOÇÃO

• Identificação dos GAPs de informação

• Identificação dos GAPs de conhecimento

• Identificação das opções possíveis de serem adotadas

– Combinação de negócios

– Deemed cost – Imobilizado

– Benefícios a empregados

– Ajuste Acumulado de Conversão

I) NA IMPLANTAÇÃO INICIAL DO IFRS

9

I.3- Tratamento dos informações para consolidação

• Mapeamento dos países com uso do IFRS;

• Mapeamento das datas de migração por país ainda fora do IFRS;

• Decisão sobre o GAAP de report das informações de consolidação;

– Base no GAAP local com reconciliação para o IFRS;

– Capacitação dos contadores internacionais;

– Kit padrão de informações numa base sistêmica única

I) NA IMPLANTAÇÃO INICIAL DO IFRS

10

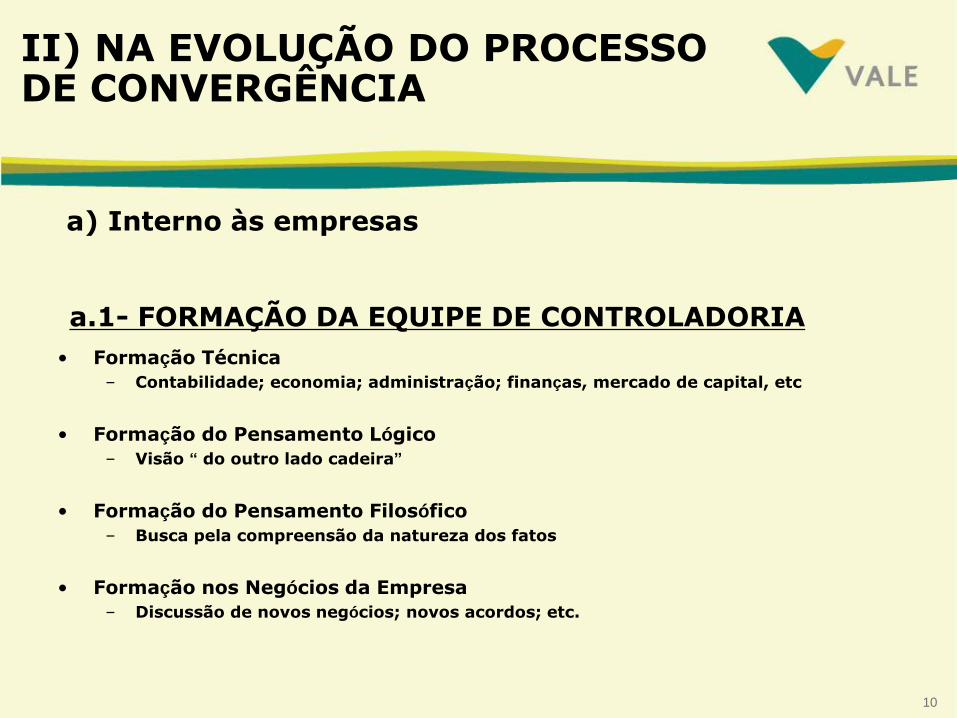

II) NA EVOLUÇÃO DO PROCESSO DE CONVERGÊNCIA

a) Interno às empresas

a.1- FORMAÇÃO DA EQUIPE DE CONTROLADORIA

• Formação Técnica

– Contabilidade; economia; administração; finanças, mercado de capital, etc

• Formação do Pensamento Lógico

– Visão “ do outro lado cadeira”

• Formação do Pensamento Filosófico

– Busca pela compreensão da natureza dos fatos

• Formação nos Negócios da Empresa

– Discussão de novos negócios; novos acordos; etc.

11

a.2- ACOMPANHAMENTO DAS “TENDÊNCIAS” TÉCNICAS

• Novos Pronunciamentos Internacionais

• Pronunciamentos em Audiência Pública

• Programa de Trabalho do IASB

• Participação em grupos de discussão nacionais e internacionais

II) NA EVOLUÇÃO DO PROCESSO DE CONVERGÊNCIA

12

a.3- Avaliação dos Impactos na Organização

• Nos processos orçamentários;

• Em contratos financeiros e/ou operacionais;

• Em acordos de acionistas;

• Nas métricas de avaliação de funcionários;

• Nas divulgações externas adicionais às DCs (ex. press release)

II) NA EVOLUÇÃO DO PROCESSO DE CONVERGÊNCIA

13

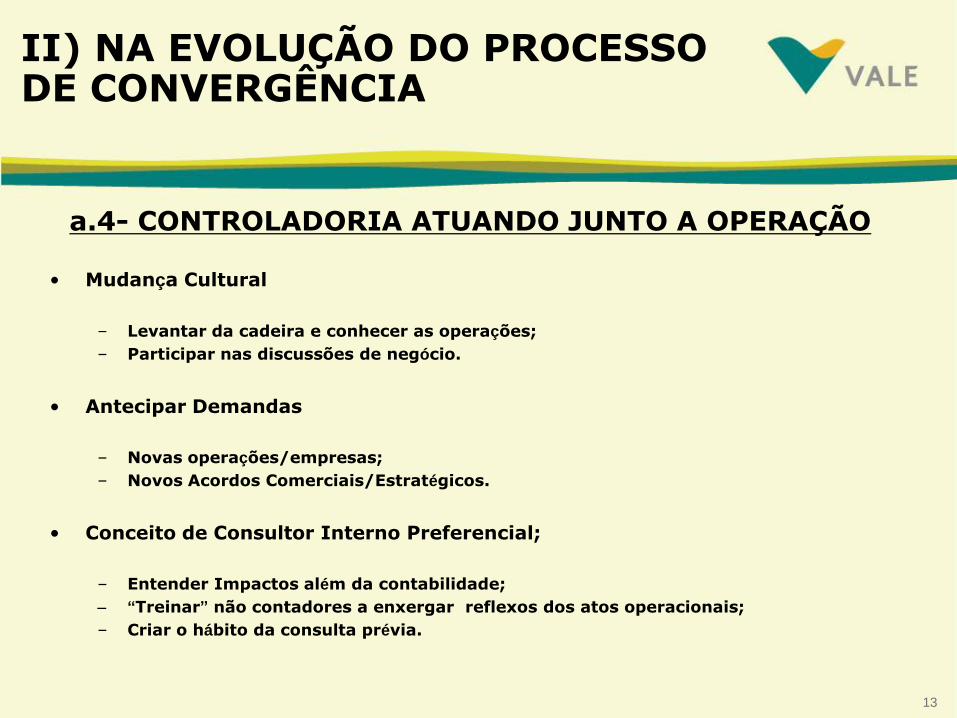

a.4- CONTROLADORIA ATUANDO JUNTO A OPERAÇÃO

• Mudança Cultural

– Levantar da cadeira e conhecer as operações;

– Participar nas discussões de negócio.

• Antecipar Demandas

– Novas operações/empresas;

– Novos Acordos Comerciais/Estratégicos.

• Conceito de Consultor Interno Preferencial;

– Entender Impactos além da contabilidade;

– “Treinar” não contadores a enxergar reflexos dos atos operacionais;

– Criar o hábito da consulta prévia.

II) NA EVOLUÇÃO DO PROCESSO DE CONVERGÊNCIA

14

b) Stakeholders

• Formação Técnica e Filosófica

• Mudança Cultural – Essência x Norma

– Entender o que e o porquê das informações

• Agilidade na Implementação de novos conceitos

– Informações antecipadas de alterações já consensadas

• Uso de todas as informações disponíveis

– Evitar criar um único documento inteligível

II) NA EVOLUÇÃO DO PROCESSO DE CONVERGÊNCIA