Embed Size (px)

Citation preview

r b eREVISTA BRASILEIRA DE ECONOMIA

DOI 1059350034-714020190009ISSN 1806-9134 (online) FUNDACcedilAtildeO GETULIO VARGAS

A Influecircncia da Reeleiccedilatildeo nas Poliacuteticas FiscaisSubnacionais

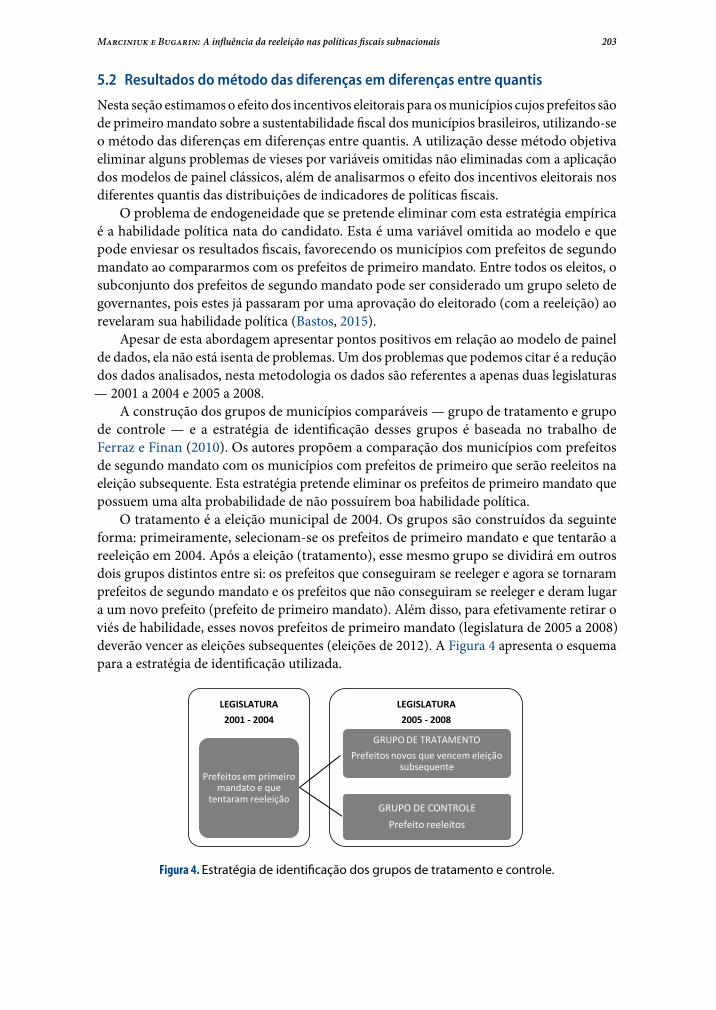

Fernanda L Marciniuk dagger

Mauriacutecio S Bugarin Dagger dagger

Sumaacuterio1 Introduccedilatildeo 1812 Ciclos poliacuteticos e controle eleitoral 1833 Breve panorama da poliacutetica fiscal

subnacional 1864 Anaacutelise economeacutetrica o efeito da

reeleiccedilatildeo sobre o comportamento fiscalnos municiacutepios 190

5 Resultados 1966 Conclusatildeo 206Apecircndice 211

Palavras-chaveReeleiccedilatildeo controle eleitoral poliacutetica fiscal subna-cional resultado primaacuterio dados em painel

JEL CodesC23 D72 E62 H72 K16

Resumo middotAbstract

Este artigo analisa empiricamente o efeito potencial do fimda reeleiccedilatildeo para o Poder Executivo local sobre as financcedilaspuacuteblicas municipais no Brasil Estudo economeacutetrico baseado emdados em paineacuteis dos municiacutepios brasileiros entre 2001 e 2012indica que prefeitos em primeiro mandato e que concorreram agravereeleiccedilatildeo apresentaram comportamento fiscal mais responsaacutevelque prefeitos em segundo mandato ou prefeitos em primeiromandato mas que natildeo concorreram agrave reeleiccedilatildeo O resultadoencontrado confirma a literatura teoacuterica existente que sugereque a reeleiccedilatildeo funciona como um instrumento de controle doseleitores sobre o comportamento fiscal dos poliacuteticos eleitos paracargos do Executivo bem como chama a atenccedilatildeo para o riscode maior deterioraccedilatildeo das financcedilas puacuteblicas subnacionais caso areeleiccedilatildeo seja proibida no paiacutes

Resumo middotAbstract

This paper presents an empirical investigation on the potentialeffect of the end of the executive branchrsquos reelection onmunicipalitiesrsquo public finances An econometric analysis basedon a panel of Brazilian cities from the year 2001 up to 2012shows that first-term mayors that compete for reelection aremore fiscally responsible when compared to second-termmayorsor first-term mayors that donrsquot compete for reelection Thisresult confirms the existing literature on career concerns whichsuggests that reelection works as an instrument that voterscan use in order to control the fiscal behavior of electedexecutive incumbentsMoreover it highlights the risk of excessivesubnational budgetary deficits in case reelection is forbidden inBrazil

1 IntroduccedilatildeoA reforma poliacutetica eacute um dos assuntos mais recorrentes e debatidos no Brasil contemporacircneo(Avritzer amp Anastasia 2006 Soares amp Rennoacute 2006 Silva Davidian Freitas amp Cazzolato2015) As discussotildees sobre o tema abrangem vaacuterias propostas que visam em geral alteraras regras de funcionamento dos partidos poliacuteticos das eleiccedilotildees e do Congresso Nacionala partir do entendimento de que o sistema poliacutetico vigente prejudica a governabilidade eestimula a corrupccedilatildeo e o agigantamento do Estado

No epicentro deste debate encontra-se o instituto da reeleiccedilatildeo para chefes do PoderExecutivo Para seus criacuteticos a alternacircncia de poder e a limitaccedilatildeo temporal satildeo apontadascomo garantia contra os poderes excepcionais do titular Ademais os opositores da reeleiccedilatildeoalegam que essa fere o princiacutepio de igualdade nas condiccedilotildees de competiccedilatildeo poliacutetica Oprincipal argumento conhecido na literatura como ldquoincumbency effectrdquo ou ldquoefeito titularrdquo(Ferejohn 1977 Fiorina 1977 Uppal 2008) eacute que o candidato titular (aquele que jaacute ocupa

Doutora em Economia pela Universidade de Brasiacutelia Eacute bolsista de poacutes-doutorado juacutenior do CNPq na Universidade de Brasiacutelia Contoucom apoio da CAPES na forma de bolsa estudos de doutorado para a realizaccedilatildeo desta pesquisa

daggerPreacutedio da FACE Campus Darcy Ribeiro sala AT857 Asa Norte Brasiacutelia DF CEP 70910-900 BrasilDaggerDepartamento de Economia daUniversidade de Brasiacutelia Liacuteder doldquoEconomics and Politics Research Grouprdquo(CNPq) Contou comapoiodo CNPq para esta pesquisa por meio de Bolsa de Produtividade em Pesquisa niacutevel 1

sect flmarciniukgmailcom bugarinmauriciogmailcom

This is an open-access article distributed under the terms of the Creative Commons Attribution License

Revista Brasileira de Economia Vol 73 No 2 (AbrndashJun 2019) 181ndash212 181

Recebido em 09 de agosto de 2018Aceitaccedilatildeo final em 23 de outubro de 2018

182 Rev Bras de Econ Vol 73 No 2 (AbrndashJun 2019)

cargo de prefeito e se candidata agrave reeleiccedilatildeo) disputa as eleiccedilotildees em condiccedilotildees mais favoraacuteveisdo que seus concorrentes pois aleacutem de possuir maior visibilidade poliacutetica tem a estruturaadministrativa em particular os recursos puacuteblicos agrave sua disposiccedilatildeo Dessa forma os chefesdo Poder Executivo podem se aproveitar desses privileacutegios com accedilotildees que visam a suaautopromoccedilatildeo tais como a propagaccedilatildeo de notiacutecias favoraacuteveis ao seu governo em veiacuteculospuacuteblicos de informaccedilatildeo a participaccedilatildeo em eventos o aumento do quadro de funcionaacuteriosdiretamente ligados a si Neste contexto a reeleiccedilatildeo geraria um aumento irresponsaacutevelnos gastos em municiacutepios com prefeitos com intenccedilatildeo de se candidatar agrave proacutexima eleiccedilatildeo(Brambor amp Ceneviva 2012)

Uma consequecircncia do efeito titular apontada na literatura (Stonecash 2008) eacute que avisibilidade do titular do cargo dificulta a entrada de outros candidatos na disputa eleitorale de certa forma reduz as preocupaccedilotildees e expectativas sobre a concorrecircncia por votos peloatual governante De acordo com Griffin (2006) a expectativa de que a eleiccedilatildeo seja vencidacom facilidade por um titular poderaacute diminuir a representaccedilatildeo e responsabilidade com suaspoliacuteticas de governo

Aleacutem do efeito titular a literatura chama a atenccedilatildeo para a existecircncia de um incentivoperverso o chamado ldquociclo poliacutetico de negoacuteciosrdquo ou ldquociclo poliacutetico-orccedilamentaacuteriordquo quemotiva os poliacuteticos titulares a exacerbarem seus gastos em periacuteodos proacuteximos agrave eleiccedilotildees deforma a aumentar suas probabilidades de reeleiccedilatildeo (Nordhaus 1975 Rogoff amp Silbert 1988Rogoff 1990 Sakurai amp Menezes-Filho 2011) gerando um resultado fiscal suboacutetimo para asociedade

Por outro lado a literatura tambeacutem aponta aspectos favoraacuteveis agrave reeleiccedilatildeo sugerindoque o mandato uacutenico limita a capacidade de realizaccedilatildeo de serviccedilos e obras puacuteblicas estimulaa descontinuidade na administraccedilatildeo puacuteblica e despreza a experiecircncia acumulada pelo chefedo Executivo Ademais afirmam que a reeleiccedilatildeo funciona como um mecanismo de controlee puniccedilatildeo do mau governante (Nery 2013) De fato haacute argumentos teoacutericos que defendema reeleiccedilatildeo como um mecanismo gerador de transparecircncia e de controle democraacutetico Aliteratura sobre controle eleitoral sugere que a reeleiccedilatildeo eacute um instrumento disciplinadordo comportamento oportunista e autointeressado dos governantes Os eleitores punempoliacuteticos que adotam praacuteticas contraacuterias ao interesse puacuteblico por meio do voto (Barro1973 Ferejohn 1986) o que leva os titulares interessados em retornar ao cargo de chefedo Executivo a se comportarem mais proximamente ao interesse dos eleitores Sobre aconduccedilatildeo da poliacutetica fiscal vaacuterios trabalhos evidenciam teoacuterica e empiricamente que aperspectiva de reeleiccedilatildeo tende a aumentar a responsabilidade fiscal do governante sendoque Peltzman (1992) ldquoVoters as fiscal conservativesrdquo pode ser considerado um dos artigosinternacionais precursores sobre essa visatildeo1 De forma simeacutetrica Umeno e Bugarin (2008)tambeacutem concluem a partir de um modelo teoacuterico de economia poliacutetica que uma baixaexpectativa de reeleiccedilatildeo tende a induzir um comportamento fiscal menos responsaacutevel porparte do titular em fim de mandato2

Agrave luz desta discussatildeo surge naturalmente a questatildeo qual seraacute o efeito gerado como fim da reeleiccedilatildeo sobre a conduccedilatildeo da poliacutetica fiscal no paiacutes Ao se alterar o sistemaeleitoral vigente os entes governamentais sofreratildeo influecircncia do modo como os governantes

1Vide tambeacutem Besley e Case (1995) Quanto agrave literatura nacional a pesquisa que inaugura essa abordagem nopaiacutes eacute Meneguin e Bugarin (2001) Vide tambeacutem Meneguin Bugarin e Carvalho (2005)

2Vide tambeacutem a esse respeito Ferreira Meneguin e Bugarin (2017) que focam no papel potencialmente aindamais agravante do judiciaacuterio

Marciniuk e Bugarin A influecircncia da reeleiccedilatildeo nas poliacuteticas fiscais subnacionais 183

conduzem suas poliacuteticas de gastos e receitas Neste sentido o objetivo deste trabalho eacuteestimar o efeito da reeleiccedilatildeo sobre o equiliacutebrio fiscal dos municiacutepios brasileiros Para tantoparte-se do pressuposto de que os prefeitos satildeo agentes puacuteblicos capazes de influenciaro desempenho da poliacutetica fiscal do municiacutepio por meio do controle das receitas (com oaumento ou corte de tributos municipais) e das despesas puacuteblicas (com a promoccedilatildeo degastos puacuteblicos)

Com base na anaacutelise de paineacuteis do comportamento fiscal dos municiacutepios brasileirosentre 2001 e 2012 este estudo apresenta evidecircncia economeacutetrica que apoia a hipoacutetese docontrole eleitoral e conclui que prefeitos em primeiro mandato que concorrem agrave reeleiccedilatildeoapresentam melhor desempenho fiscal do que seus pares de segundo mandato Esse achadoeacute particularmente importante neste momento em que caminhamos para a aprovaccedilatildeo noCongresso Nacional do fim do instituto da reeleiccedilatildeo De fato o fim da reeleiccedilatildeo pode trazerconsigo como consequecircncia adversa o aumento do gasto puacuteblico justamente quando opaiacutes necessita urgentemente de maior disciplina fiscal dos governos

O restante do trabalho estaacute dividido conforme descrito a seguir A proacutexima seccedilatildeo conduza uma breve revisatildeo da literatura sobre ciclos poliacuteticos e o controle eleitoral destacandoo modelo teoacuterico de Meneguin e Bugarin (2001) que seraacute a base para os testes empiacutericosA seccedilatildeo 3 traz um breve panorama sobre a poliacutetica fiscal subnacional A seccedilatildeo 4 descrevea estrateacutegia empiacuterica explorada neste artigo A seccedilatildeo 5 apresenta os resultados do estudoeconomeacutetrico desenvolvido Por fim a seccedilatildeo 6 apresenta as conclusotildees

2 Ciclos poliacuteticos e controle eleitoral21 Breve revisatildeo da literatura

O estudo sobre os determinantes poliacuteticos no comportamento fiscal dos entes governamen-tais eacute um dos temas de economia poliacutetica que mais ganharam atenccedilatildeo nos uacuteltimos anosDesde meados dos anos 70 vaacuterias correntes teoacutericas tentam justificar essa relaccedilatildeo entre oprocesso eleitoral e a gestatildeo da poliacutetica fiscal no entanto duas correntes ganharam maiordestaque neste campo de estudo a saber os modelos de ciclos poliacuteticos e os modelos decontrole eleitoral

Ambas correntes satildeo fundamentadas na existecircncia de assimetria informacional entregovernantes e eleitores Nos modelos claacutessicos de ciclos poliacuteticos os eleitores natildeo conseguemobservar contemporaneamente os detalhes da poliacutetica monetaacuteria de seu ente entatildeo osgovernantes motivados pela possibilidade de reeleiccedilatildeo satildeo incentivados a utilizar essapoliacutetica puacuteblica para elevar artificialmente o crescimento econocircmico reduzindo assimo desemprego em periacuteodo proacuteximo agraves eleiccedilotildees e garantindo sua reeleiccedilatildeo Os primeirosmodelos de ciclos poliacuteticos foram apresentados por Nordhaus (1975) Lindbeck (1976)e MacRae (1977) Vaacuterias extensotildees foram sugeridas ao modelo inicial destacando-se osestudos de Rogoff e Silbert (1988) Rogoff (1990) Person e Tabellini (1990) os quais satildeofundamentados no paradigma da escolha racional e partem do pressuposto de que oeleitorado soacute conseguiraacute identificar a competecircncia do governante com uma defasagemde tempo Desta forma haveria fortes motivaccedilotildees para que o poliacutetico eficiente demonstrassesua competecircncia utilizando alguns instrumentos de poliacutetica econocircmica com o intuito deestimular artificialmente a economia de forma que um poliacutetico incompetente natildeo fossecapaz de imitaacute-lo

Para o Brasil Sakurai eMenezes-Filho (2008 2011) encontram evidecircncias economeacutetricasde que de fato haacute um aumento dos gastos correntes e gastos totais nos municiacutepios em anos

184 Rev Bras de Econ Vol 73 No 2 (AbrndashJun 2019)

eleitorais por um lado (o artigo de 2011) e que maiores gastos aumentam a probabilidadede reeleiccedilatildeo ou eleiccedilatildeo de um correligionaacuterio a niacutevel municipal (o artigo de 2008)

Dados esses incentivos perversos os modelos de controle eleitoral enfatizam a ideia dereeleiccedilatildeo como um instrumento capaz de limitar a manipulaccedilatildeo oportunista das poliacuteticasgovernamentais pelos detentores de poder Tais modelos pressupotildeem a existecircncia de assime-tria informacional entre governantes e eleitores estes natildeo observam diretamente as accedilotildeesdos poliacuteticos que em consequecircncia ganham incentivos para adotar um comportamentooportunista e autointeressado Formalmente essa relaccedilatildeo pode ser analisada nos termos deum modelo agente-principal em que o poliacutetico eacute o agente e o eleitor eacute o principal

Barro (1973) um dos precursores dessa linha de pesquisa defende a reeleiccedilatildeo como uminstrumento efetivo contra a corrupccedilatildeo e argumentam que os governantes desonestos como intuito de comportar-se como poliacuteticos honestos para maximizar suas chances de reeleiccedilatildeotendem a postergar a sua extraccedilatildeo de renda privada decorrente do superfaturamento deobras por exemplo do primeiro para o segundo mandato De forma anaacuteloga Ferejohn(1986) conclui em seu estudo que a possibilidade de reeleiccedilatildeo induz o titular do cargo a seesforccedilar mais (o que lhe eacute custoso) para obter melhores resultados quando comparado aosgovernantes sem esse incentivo

Peltzman (1992) propotildee um modelo que analisa a resposta do eleitor ao governoldquogastadorrdquo medida por meio da poliacutetica orccedilamentaacuteria do ente estatal Os resultados daanaacutelise empiacuterica mostram que os eleitores norte-americanos satildeo avessos agrave elevaccedilatildeo dosgastos e punem o governante que aumenta os gastos em anos eleitorais com a natildeo reeleiccedilatildeoSeguindo essa mesma linha Besley e Case (1995) propuseram um modelo de construccedilatildeode reputaccedilatildeo poliacutetica que evidencia o papel disciplinador das eleiccedilotildees sobre a poliacutetica fiscaldos governos e conclui que as eleiccedilotildees tecircm o papel de controlar desvios de recursos bemcomo possibilitar a puniccedilatildeo de governos oportunistas De acordo com Besley (2006) mesmocom a existecircncia de um sistema legal que ofereccedila recursos para punir abusos cometidos porpoliacuteticos o sistema eleitoral ainda constitui uma forma efetiva para a penalizaccedilatildeo daquelespoliacuteticos que apresentam um desempenho ruim e adotam praacuteticas contraacuterias ao interessepuacuteblico

Em se tratando do Brasil Ferraz e Finan (2010) apresentam resultados consistentes comesses modelos para os governos subnacionais prefeitos com expectativas de permanecerno cargo por mais um mandato seratildeo em meacutedia menos corruptos do que prefeitos semincentivos agrave reeleiccedilatildeo confirmando empiricamente os achados teoacutericos jaacute citados de Umenoe Bugarin (2008) Aleacutem disso sugerem que a accountability eleitoral age como mecanismobastante poderoso para alinhar accedilotildees dos poliacuteticos com as preferecircncias dos eleitores

Do ponto de vista teoacuterico o trabalho precursor no paiacutes parece ser Meneguin e Bugarin(2001) que contribui para a literatura de controle eleitoral com a construccedilatildeo de um modelodinacircmico quemensura o efeito da reeleiccedilatildeo nas decisotildees referentes aos gastos governamentaissubnacionais brasileiros Os autores demonstram que existe uma reduccedilatildeo do benefiacuteciomarginal do deacuteficit no primeiro mandato quando a reeleiccedilatildeo eacute certa e argumentam quequanto maior a probabilidade de reeleiccedilatildeo menor a disposiccedilatildeo a se ter despesas superioresagraves receitas pois os encargos do deacuteficit seratildeo suportados pelo proacuteprio governador em ummandato posterior Em suma quanto maior a chance de reeleiccedilatildeo menor seraacute a disposiccedilatildeodo governante para manter deacuteficits fiscais visto que os encargos desses deacuteficits recairatildeo sobreseu proacuteximo mandato Esse trabalho cujo modelo eacute revisto na proacutexima seccedilatildeo apresentaalguma evidecircncia empiacuterica preliminar com base em dados estaduais sendo essa evidecircnciaampliada em Meneguin et al (2005)

Marciniuk e Bugarin A influecircncia da reeleiccedilatildeo nas poliacuteticas fiscais subnacionais 185

22 Omodelo de deacuteficit fiscal e reeleiccedilatildeo emMeneguin e Bugarin (2001)

O modelo proposto em Meneguin e Bugarin (2001) aqui descrito se refere a dois periacuteodoscom reeleiccedilatildeo no teacutermino do primeiro mandato Esse teve como base o modelo de Werneck(1995) que para calcular o deacuteficit fiscal oacutetimo dos estados propotildee uma funccedilatildeo de utilidadedo governo estadual baseada no montante das despesas agregadas do ente estatal de formaque a satisfaccedilatildeo do estado aumente agrave medida que eacute possiacutevel despender mais Dessa formateremos

119880 = 119880(119866) 119880primegt 0

A funccedilatildeo de utilidade 119880 eacute crescente em seu niacutevel de gastos agregado 119866 que eacute dado por

119866 = 119863 minus 119903119890119861 + 119879

onde 119863 representa o deacuteficit fiscal do estado 119879 representa a receita total estadual 119861 a diacutevidainterna do estado e 119903119890 representa a taxa de juros paga pelo estado sobre a diacutevida 119861

A taxa de juros paga sobre a diacutevida estadual eacute definida como a taxa de juros paga pelaUniatildeo sobre seus proacuteprios empreacutestimos (119903119906) somada a uma taxa extra (119903) que representaum risco maior inerente ao estado sendo que esse acreacutescimo eacute funccedilatildeo crescente do deacuteficitestadual e decrescente da relaccedilatildeo receitadiacutevida interna

119903119890 = 119903119906 + 119903(119863 119879119861)

De acordo com a igualdade acima agrave medida que o deacuteficit estadual aumenta o estado devepagar um maior serviccedilo da diacutevida o que diminui a quantidade de recursos disponiacuteveis paragastos e dessa forma o governo teraacute de ter um controle das poliacuteticas fiscais para garantirum niacutevel de deacuteficit que maximize suas despesas

Agora considere que a satisfaccedilatildeo do estado a qual eacute refletida no governante eacute a somadas utilidades provenientes da despesa agregada dos dois periacuteodos O iacutendice 119894 representa ouacuteltimo exerciacutecio do primeiro mandato e o iacutendice 119899 representa o primeiro ano do segundomandato do governante na hipoacutetese de o governante ter alcanccedilado a reeleiccedilatildeo Aleacutem dissoo modelo considera exoacutegena a probabilidade de o governador ser reeleito 120588 isin [0 1] Dessaforma o problema de maximizaccedilatildeo pode ser expresso como

max119863119894119863119899

119880(119866119894) + 120588120575119880(119866119899) sa

⎧⎪⎪

⎨⎪⎪⎩

119866119894 = 119863119894 minus 119903119890119894119861119894 + 119879119866119899 = 119863119899 minus 119903119890119899119861119899 + 119879

119903119890119894 = 119903119906 + 119903(119863119894119879119861119894)

119903119890119899 = 119903119906 + 119903(119863119899119879119861119899)

119861119899 = 119861119894 + 119863119894

As condiccedilotildees de primeira ordem levam aos seguintes resultados

119861119899120597119903120597119863119899

(119863119899119879119861119899) = 1 (1)

119861119894120597119903120597119863119894

(119863119894119879119861119894) = 1 minus 120575120588(

119880prime(119866119899)119880prime(119866119894)

)(119903119890119899 minus119879119861119899

120597119903

120597 119879119861119899

(119863119899119879119861119899)) (2)

186 Rev Bras de Econ Vol 73 No 2 (AbrndashJun 2019)

A intuiccedilatildeo econocircmica dos resultados acima pode ser vista da seguinte forma as expres-sotildees da esquerda retratam o custo marginal de o governo se endividar no primeiro mandatoenquanto a expressatildeo da direita reflete o ganho adicional com o aumento de uma unidadeda diacutevida tambeacutem no primeiro mandato

O resultado (1) significa que agrave medida que o governante se aproxima do uacuteltimo exerciacutecioa satisfaccedilatildeo adicional gerada pelo deacuteficit aumenta e os incentivos para que os governos seendividem satildeo maiores ao final de seus mandatos e menores durante o iniacutecio

A Tabela 1 resume os possiacuteveis resultados da expressatildeo (2) de acordo com o valor doparacircmetro 120588

Tabela 1Resultados do modelo desenvolvido por Meneguin e Bugarin (2001)

120588 Benefiacutecio Marginal do Deacuteficit Reeleiccedilatildeo

0 1 Natildeo

0 lt 119903ℎ119900 lt 1 1 minus 120575120588(119880prime(119866119899)

119880prime(119866119894))(119903119890119899 minus

119879119861119899

120597119903120597 119879119861119899

(119863119899119879119861119899)) Incerta

1 1 minus 120575(119880prime(119866119899)

119880prime(119866119894))(119903119890119899 minus

119879119861119899

120597119903120597 119879119861119899

(119863119899119879119861119899)) Sim

FonteMeneguin e Bugarin (2001)

Os autores inicialmente chamam atenccedilatildeo para o fato de a desigualdade (3) abaixo sersempre verdadeira dado que 120588 isin [0 1]

1 minus 120575120588 sdot (119880prime(119866119899)119880prime(119866119894)

)(119903119890119899 minus119879119861119899

120597119903

120597 119879119861119899

(119863119899119879119861119899))

ge 1 minus 120575(119880prime(119866119899)119880prime(119866119894)

)(119903119890119899 minus119879119861119899

120597119903

120597 119879119861119899

(119863119899119879119861119899)) (3)

Em suma haacute uma reduccedilatildeo do benefiacuteciomarginal do deacuteficit no primeiromandato quandoa reeleiccedilatildeo eacute um evento certo Aleacutem disso quanto maior a probabilidade de reeleiccedilatildeo menorseraacute o incentivo agrave produccedilatildeo de gastos acima do niacutevel das receitas pois esse deacuteficit seraacutesentido pelo proacuteprio governante no proacuteximo mandato

3 Breve panorama da poliacutetica fiscal subnacionalOs rumos para o desenvolvimento de qualquer sociedade satildeo bastante influenciados pelaspoliacuteticas e pelo conjunto de medidas adotadas pelo governo em particular aquelas para aobtenccedilatildeo de recursos necessaacuterios agrave cobertura dos gastos puacuteblicos O governo visa cumprirtrecircs importantes funccedilotildees por meio da arrecadaccedilatildeo de receitas e da realizaccedilatildeo de despesasa estabilizaccedilatildeo macroeconocircmica a redistribuiccedilatildeo da renda e a alocaccedilatildeo de recursos (Mus-grave 1976) Nesse sentido o equiliacutebrio das contas puacuteblicas eacute fundamental para prevenir aocorrecircncia de deacuteficits sucessivos bem como o aumento do niacutevel de endividamento tendo em

Marciniuk e Bugarin A influecircncia da reeleiccedilatildeo nas poliacuteticas fiscais subnacionais 187

vista prevenir uma consequente crise financeira a qual poderia dificultar o cumprimentodas funccedilotildees fiscais pelo governo

Opapel exercido pelosmuniciacutepios no processo de desenvolvimento com sustentabilidadeeacute de extrema importacircncia visto que entre outros aspectos a criaccedilatildeo da renda e da riquezanacionais acontece dentro das figuras municipais A grosso modo a gestatildeo financeiramunicipal caracteriza-se pela administraccedilatildeo de recursos financeiros obtidos por meioda arrecadaccedilatildeo dos tributos de competecircncia local da exploraccedilatildeo do patrimocircnio e daparticipaccedilatildeo da distribuiccedilatildeo das receitas dos governos estadual e federal com o objetivo deprestar serviccedilos puacuteblicos diretamente ao cidadatildeo executados por meio de despesas puacuteblicas(Gerigk Clemente amp Taffarel 2010)

As contas do setor puacuteblico consolidado mdash que englobam a Uniatildeo os estados os mu-niciacutepios e as empresas estatais mdash registraram recentemente um caminho de queda nosresultados das contas primaacuterias De acordo com dados do Banco Central do Brasil essascontas registraram um deacuteficit primaacuterio em 2014 apoacutes vaacuterios anos de contas primaacuteriaspositivas Apesar de essa queda ser influenciada em grande parte pelos baixos resultadosdo governo federal natildeo se pode rejeitar o impacto negativo dos deacuteficits dos estados emuniciacutepios

Nota-se na Figura 1 que os municiacutepios atingiram o maior niacutevel de superaacutevit primaacuteriodo periacuteodo analisado no ano 2005 com 04 do Produto Interno Bruto (PIB) nacional mdashquase 05 pontos percentuais acima do observado no ano de 2003 Apoacutes 2005 os municiacutepiosapresentaram uma tendecircncia a decreacutescimo chegando a minus03 do PIB nacional em 2012Entre os anos de 2008 e 2009 nota-se que os municiacutepios em meacutedia saiacuteram de uma posiccedilatildeopoupadora para uma posiccedilatildeo deficitaacuteria e essa tendecircncia de decaimento seguiu ateacute o ano2012 Pode-se inferir que essa deterioraccedilatildeo fiscal iniciada em 2008 ocorreu pela combinaccedilatildeode um menor dinamismo das receitas com a manutenccedilatildeo do crescimento das despesas emum patamar mais elevado Tanto as receitas quanto as despesas primaacuterias apresentam uma

1313 13

1313

Nota O graacutefico possui 2 eixos o eixo principal (lado esquerdo do graacutefico) se refere agraves receitas primaacuterias e agraves despesasprimaacuterias municipais em relaccedilatildeo ao PIB nacional () O eixo secundaacuterio (lado direito do graacutefico) se refere ao resultadoprimaacuterio municipal tambeacutem em relaccedilatildeo ao PIB nacional ()

Fonte Elaboraccedilatildeo proacutepria com dados da Finbra

Figura 1Anaacutelise graacutefica do resultado primaacuterio municipal pelo Produto Interno Bruto (PIB) nacionalmdash 2001ndash2012

188 Rev Bras de Econ Vol 73 No 2 (AbrndashJun 2019)

tendecircncia de crescimento e ambas partem de um valor de pouco mais de 6 do PIB nacionalem 2001 para mais de 8 do PIB em 2012

A Lei de Responsabilidade Fiscal ndash LRF eacute uma instituiccedilatildeo orccedilamentaacuteria que estabelecenormas de financcedilas puacuteblicas voltadas para a responsabilidade na gestatildeo fiscal Ela concentrade forma expliacutecita suas atenccedilotildees na aproximaccedilatildeo e na consolidaccedilatildeo do equiliacutebrio dascontas puacuteblicas (Brasil 2000) Este trata fundamentalmente do equiliacutebrio financeiro queexige do gestor puacuteblico a observacircncia de limites de condiccedilotildees e de paracircmetros no que serefere agrave receita e agrave despesa a fim de prevenir a ocorrecircncia de deacuteficits sucessivos em contasgovernamentais Situaccedilotildees de descontrole tecircm impacto nas condiccedilotildees gerais do paiacutes bemcomo satildeo perversas ao gerarem mais inflaccedilatildeo e comprometerem a estabilidade de preccediloso que prejudica sobretudo a populaccedilatildeo de baixa renda a qual natildeo pode se proteger dadesvalorizaccedilatildeo da moeda

Em geral os municiacutepios possuem um orccedilamento bastante riacutegido decorrente em especialdas despesas miacutenimas obrigatoacuterias em sauacutede em educaccedilatildeo e dos gastos com pagamento depessoal Essa rigidez das contas puacuteblicas dificulta a implantaccedilatildeo de cortes orccedilamentaacuteriosbem com a realizaccedilatildeo de investimentos necessaacuterios para o bem-estar da populaccedilatildeo

A educaccedilatildeo eacute ldquodireito de todos e dever do Estado e da famiacuteliardquo conforme dispotildee o art 205daConstituiccedilatildeo Federal de 1988 e dessa forma o Estado deve garantir a aplicaccedilatildeo de recursospuacuteblicos miacutenimos para a manutenccedilatildeo e o desenvolvimento do ensino peccedila fundamentalpara o crescimento do Brasil Nesse contexto foram fixados limites constitucionais miacutenimosda receita resultante de impostos em educaccedilatildeo limite miacutenimo de 18 para o governofederal 25 para os governos estaduais e municipais sendo que desses 25 60 deveratildeoser destinados ao financiamento do ensino fundamental e os 40 restantes ao financiamentode outros niacuteveis de ensino Jaacute na sauacutede o legislador definiu uma porcentagem miacutenima de15 da arrecadaccedilatildeo dos impostos municipais (Brasil 1988)

Um dos grandes problemas brasileiros hoje eacute o fato de os investimentos em educaccedilatildeoem sauacutede e em infraestrutura urbana estarem agrave margem do orccedilamento municipal cadavez mais comprometidos com as despesas referente ao funcionalismo puacuteblico e sensiacuteveis agravereduccedilatildeo das transferecircncias dos estados e da Uniatildeo

O gasto com pessoal ativo e inativo apesar de ser uma despesa riacutegida pelo fato denatildeo ser possiacutevel reduzir (em curto espaccedilo de tempo) ou recusar o pagamento de salaacuteriose aposentadorias representa o principal item das despesas do setor puacuteblico brasileiro Ocomprometimento excessivo das receitas com esse tipo de despesa resulta na reduccedilatildeo derecursos destinados a outros fins tais como investimentos em sauacutede educaccedilatildeo seguranccedilapuacuteblica transporte puacuteblico dentre outros mdash despesas essas que fomentam as atividadeseconocircmicas e garantem o crescimento econocircmico sustentado da economia local e sobretudogeram bem-estar agrave populaccedilatildeo

A Lei de Responsabilidade Fiscal (LRF) fixa um limite prudencial e um limite teto paraas despesas totais com pessoal nos municiacutepios em 57 e 60 da receita corrente liacutequidarespectivamente O estabelecimento desses percentuais mostra a preocupaccedilatildeo em encontrarum equiliacutebrio entre o custeio da maacutequina administrativa local e o aporte de investimentospara o atendimento das necessidades sociais locais Aleacutem disso essa limitaccedilatildeo imposta visacontribuir para a promoccedilatildeo de uma mudanccedila de postura institucional e cultural ao longodo tempo de forma que este limite contribua para que esta razatildeo caia a niacuteveis que permita ageraccedilatildeo de superaacutevits

No entanto mesmo com as restriccedilotildees provenientes da Lei de Responsabilidade Fiscalpode-se notar na Tabela 2 que com o passar dos anos os municiacutepios comprometeram

Marciniuk e Bugarin A influecircncia da reeleiccedilatildeo nas poliacuteticas fiscais subnacionais 189

parcelas cada vez maiores dos seus orccedilamentos com o pagamento do funcionalismo puacuteblicoDurante o periacuteodo de 2001 a 2012 o conjunto dos municiacutepios comprometeu em meacutedia49 de suas receitas correntes liacutequidas com o pagamento de pessoal Percebe-se dos dadosque o gasto meacutedio total segue uma tendecircncia de crescimento anual O gasto meacutedio entre oslimites prudenciais e o gasto meacutedio abaixo desse limite tecircm pouca variaccedilatildeo e diferentementeos gastos dos municiacutepios acima do teto satildeo bastante instaacuteveis

Aleacutem dos gastos meacutedios pode-se notar na Tabela 2 que a quantidade de municiacutepiosque orbitam o conjunto dos municiacutepios com gastos acima do teto aumentou bastante nosuacuteltimos anos Destaque deve ser dado ao ano de 2012 quando praticamente se duplicou aquantidade de municiacutepios neste conjunto Em funccedilatildeo do elevado comprometimento dasreceitas municipais com os gastos com funcionalismo puacuteblico resta pouco espaccedilo paragastos com investimentos de capitais os quais giram em torno de 12 das receitas correntesliacutequidas municipais

Com a Constituiccedilatildeo Federal de 1988 e o status de participante ativo nas competecircnciastributaacuterias do paiacutes aos municiacutepios foram concedidas competecircncias para legislar coletarimpostos e fixar aliacutequotas (Brasil 1988) No entanto ainda haacute uma dependecircncia dosrecursos transferidos pelos governos federal e estadual Em meacutedia apenas 127 das receitasmunicipais satildeo recursos proacuteprios e o restante satildeo provenientes de transferecircncias dos estadose do governo federal

O perfil das receitas municipais varia via de regra em funccedilatildeo das peculiaridades locaisNo que se refere agraves transferecircncias de recursos dos estados e da Uniatildeo por exemplo aparticipaccedilatildeo no Imposto sobre a Circulaccedilatildeo de Mercadorias e Serviccedilos (ICMS) tende a ser amais substancial nos municiacutepios mais desenvolvidos enquanto os recursos provenientesdo Fundo de Participaccedilatildeo Municipal (FPM) constituem a principal fonte de receita dosmuniciacutepios menores e mais pobres Aleacutem disso visto que o fato gerador dos impostos

Tabela 2Porcentagem demuniciacutepios e porcentagem dameacutedia de gastos divididas em trecircs gruposcom referecircncia aos limites de gastos de pessoal mdash 2001ndash2012

Abaixo do Prudencial120094 Prudencial120096 Acima do Teto120095

Ano municiacutepios Meacutedia Gasto municiacutepios Meacutedia Gasto municiacutepios Meacutedia Gasto Total120097

2001 7030 4580 890 5840 2080 6860 51702002 9370 4200 200 5830 430 8120 44002003 8830 4450 480 5820 690 7440 47202004 9570 4080 100 5830 330 8390 42402005 9230 4300 240 5820 530 9140 45902006 9240 4440 310 5830 460 8870 46802007 9100 4470 340 5820 560 8420 47402008 9080 4350 190 5820 720 10620 48402009 8090 4770 860 5830 1040 7150 51102010 8420 4790 710 5840 870 7040 50602011 8700 4690 560 5830 740 9380 51002012 7650 4790 860 5830 1490 7730 5310

Notas 120094A coluna ldquoAbaixo do Prudencialrdquo corresponde aos municiacutepios com gastos de pessoal ateacute 57 da receita correnteliacutequida 120095A coluna ldquoTetordquo corresponde aos municiacutepios com gastos de pessoal acima de 60 da receita corrente liacutequida 120096Acoluna ldquoPrudencialrdquo corresponde aos municiacutepios com gastos de pessoal entre 57 e 60 da receita corrente liacutequida 120097Acoluna ldquoTotalrdquo corresponde agrave meacutedia dos gastos de todos os municiacutepios da base

Fonte Dados Finbra Tabela Elaboraccedilatildeo proacutepria

190 Rev Bras de Econ Vol 73 No 2 (AbrndashJun 2019)

municipais estaacute intimamente relacionado comcaracteriacutesticas de desenvolvimento econocircmicoe urbano mdash propriedades prediais e territoriais no caso do Imposto Predial e territorialurbano (IPTU) e valores sobre prestaccedilatildeo de serviccedilos no caso do Imposto sobre Serviccedilos(ISS) mdash a receita tributaacuteria tende a ter mais representatividade em municiacutepios mais ricos edesenvolvidos

A Figura 2 apresenta a distribuiccedilatildeo espacial da proporccedilatildeo entre as receitas arrecadadas ea receita corrente liacutequida dos municiacutepios indicando que quantomais escura a regiatildeo maioreacute o valor arrecadado proporcionalmente Os valores vatildeo de 5 (mais clara) ateacute maior do que50 (mais escura) Nota-se que no intervalo de dez anos as regiotildees Norte Nordeste e Centro-Oeste apresentaram um substancial aumento na arrecadaccedilatildeo tributaacuteria No entanto pode-seobservar que parte significante dos municiacutepios do Norte e do Nordeste ainda possuem umaarrecadaccedilatildeo meacutedia abaixo de 5 da receita corrente liacutequida e que em geral pouquiacutessimossatildeo os municiacutepios que possuem arrecadaccedilatildeo proacutepria correspondendo a mais de 50 de suareceita corrente liacutequida

(a) (b)Fonte Elaboraccedilatildeo proacutepria com dados da Secretaria do Tesouro Nacional

Figura 2Distribuiccedilatildeo espacial da proporccedilatildeo entre receitas proacuteprias e a receita corrente liacutequida

4 Anaacutelise economeacutetrica o efeito da reeleiccedilatildeo sobre o comportamentofiscal nos municiacutepios

41 As variaacuteveis de interesse

Com o intuito de estudar as influecircncias poliacuteticas sofridas pela poliacutetica fiscal municipaleste trabalho pretende analisar empiricamente a influecircncia da reeleiccedilatildeo do Executivo localna sustentabilidade fiscal do ente Com esse objetivo pretende-se responder a seguintepergunta de pesquisa prefeitos em primeiro mandato com expectativas de reeleiccedilatildeo satildeomais cautelosos com as financcedilas puacuteblicas municipais do que seus pares de segundo mandatoou mesmo os que estatildeo em primeiro mandato sem perspectivas de reeleiccedilatildeo Aleacutem dessaanaacutelise principal pretende-se avaliar se esse desempenho fiscal eacute tambeacutem influenciado poroutras condiccedilotildees poliacuteticas do ente (a existecircncia de um concorrente com forccedila poliacutetica oapoio do governador do estado o apoio do presidente da Repuacuteblica e a fragmentaccedilatildeo do

Marciniuk e Bugarin A influecircncia da reeleiccedilatildeo nas poliacuteticas fiscais subnacionais 191

Legislativo local) pelas caracteriacutesticas locais do municiacutepio (taxa de analfabetismo taxade mortalidade e proporccedilatildeo da populaccedilatildeo economicamente ativa) e pelas caracteriacutesticaspessoais do prefeito (idade grau de instruccedilatildeo e sexo)

Neste trabalho optou-se por avaliar os possiacuteveis impactos da reeleiccedilatildeo na gestatildeo fiscalmunicipal por dois enfoques distintos modelos claacutessicos de dados em painel e uma anaacuteliseutilizando a metodologia de diferenccedilas em diferenccedilas As variaacuteveis dependentes (Fiscal119894119905)satildeo indicadores fiscais do municiacutepio 119894 no ano 119905 e os coeficientes das variaacuteveis que identificamos prefeitos de primeiro mandato com expectativas de reeleiccedilatildeo e os prefeitos de primeiromandato sem expectativas eleitorais 1198661 e 1198662 respectivamente satildeo os paracircmetros de interessedo trabalho

A Figura 3 mostra a divisatildeo em quatro grupos de prefeitos utilizada nas anaacutelises econo-meacutetricas desse capiacutetulo

1198660 mdash Grupo dos prefeitos em primeiro mandato1198661 mdash Grupo dos prefeitos de primeiro mandato que tentaram reeleiccedilatildeo (1198661 sub 1198660)1198662 mdash Grupo dos prefeitos de primeiro mandato que natildeo tentaram a reeleiccedilatildeo na eleiccedilatildeo

subsequente (1198662 sub 1198660)1198663 mdash Grupo dos prefeitos que estatildeo em segundo mandato (1198663 cap 1198660 = empty)

Pre

feit

os

1ordm mandato

G0

candidato

G1

natildeo candidato

G22ordm mandato

G3

Figura 3Diagrama dos grupos de prefeitos

Dessa forma a variaacutevel dummy 1198661 seraacute igual a 1 (um) se o prefeito eacute de primeiromandato e aleacutem disso se ele seraacute candidato a reeleiccedilatildeo na proacutexima eleiccedilatildeo e 0 (zero) casocontraacuterio Essa variaacutevel eacute uma proxy para prefeitos de primeiro mandato com expectativasde se reelegerem na proacutexima eleiccedilatildeo A variaacutevel dummy 1198662 seraacute igual a 1 (um) se o prefeitoeacute de primeiro mandato e no entanto natildeo tentou a reeleiccedilatildeo e 0 (zero) caso contraacuterio Essavariaacutevel seraacute uma proxy para os prefeitos de primeiro mandato que natildeo vislumbram umsegundo mandato no cargo A variaacutevel 1198663 eacute a variaacutevel oculta correspondente aos prefeitosem segundo mandato que por lei natildeo podem se candidatar agrave reeleiccedilatildeo Portanto umasignificacircncia estatiacutestica em qualquer dos coeficientes das variaacuteveis 1198661 ou 1198662 significa umcomportamento distinto do prefeito em primeiro mandato em comparaccedilatildeo com o prefeitoem segundo mandato

Para as duas estrateacutegias empiacutericas espera-se que a variaacutevel 1198661 apresente um efeitopositivo sobre o saldo do resultado primaacuterio indicando a capacidade de os governos geraremreceitas em volume suficiente para pagarem suas contas usuais sem comprometerem ascontas do proacuteximo mandato Jaacute para os prefeitos em 1198662 o efeito esperado eacute inexistente ou

192 Rev Bras de Econ Vol 73 No 2 (AbrndashJun 2019)

seja prefeitos em primeiro mandato que natildeo vislumbram reeleiccedilatildeo se comportam comoprefeitos em segundo mandato que natildeo podem ser reeleitos

As estatiacutesticas descritivas para as variaacuteveis estatildeo dispostas na Tabela 3

Tabela 3 Descriccedilatildeo estatiacutesticas descritivas e efeito esperado sobre o resultado primaacuterio dasvariaacuteveis de interesse

Variaacutevel Descriccedilatildeo da Variaacutevel Meacutedia Desvio Padratildeo Min Max Efeito esperado

1198660 Grupo dos prefeitos em primeiro mandato 067 047 0 1

1198661 Grupo dos prefeitos de primeiro mandato quetentaram reeleiccedilatildeo na eleiccedilatildeo subsequente

046 05 0 1 +

1198662 Grupo dos prefeitos de primeiro mandato quenatildeo tentaram a reeleiccedilatildeo na eleiccedilatildeo subse-quente

021 041 0 1 ndash

1198663 Grupo dos prefeitos que estatildeo em segundomandato

033 047 0 1 ndash

42 As variaacuteveis dependentes

Dentre as vaacuterias formas de se medir o desempenho governamental optou-se por utilizarmedidas de contas primaacuterias pois satildeo consideradas um dos principais indicadores utilizadospelo governo brasileiro Esta pesquisa utilizou como principal indicador a conta de resultadoprimaacuterio municipal que eacute considerado um dos melhores sinalizadores da sauacutede financeirae objetiva medir o comportamento fiscal do governo durante o exerciacutecio De acordo comAlbuquerque Medeiros e Feijoacute (2008) a apuraccedilatildeo dessa conta avalia a sustentabilidadeda poliacutetica fiscal ou seja a capacidade de geraccedilatildeo de receitas em volume suficiente parapagar suas contas usuais (despesas correntes e investimentos) sem que se comprometa suacapacidade de administrar a diacutevida existente

Esse resultado eacute definido como a diferenccedila entre as receitas primaacuterias e as despesasprimaacuterias Entende-se por receitas primaacuterias (ou receitas natildeo-financeiras) aquelas decor-rentes da atividade fiscal do governo incluindo entre outras as receitas tributaacuterias e decontribuiccedilotildees sociais e aquelas condicionadas agrave aprovaccedilatildeo de dispositivos legais das quais sesubtraem as receitas financeiras (receitas derivadas de aplicaccedilotildees no mercado financeiro ede privatizaccedilotildees bem como a rolagem e emissatildeo de tiacutetulos) Da mesma forma por despesasprimaacuterias (ou despesas natildeo-financeiras) entende-se o total das despesas orccedilamentaacuterias(correntes e de capital) deduzidas as despesas financeiras ou seja subtraem-se os encargos eamortizaccedilatildeo da diacutevida

Por natildeo considerar os encargos da diacutevida existente o resultado primaacuterio evidenciao esforccedilo fiscal do setor puacuteblico sem considerar as accedilotildees financeiras incorridas nos anosanteriores jaacute que as despesas liacutequidas com juros dependem do estoque total da diacutevida puacuteblicae das taxas de juros que incidem sobre esse estoque Assim a inclusatildeo dos juros no caacutelculodificultaria a mensuraccedilatildeo do efeito da poliacutetica fiscal executada pelo governo motivo peloqual se calcula o resultado primaacuterio do setor puacuteblico Em resumo sua finalidade eacute verificarse os niacuteveis dos gastos orccedilamentaacuterios do governo satildeo compatiacuteveis com a arrecadaccedilatildeo esobretudo se os recursos satildeo capazes de garantir o pagamento das diacutevidas de longo prazo

Marciniuk e Bugarin A influecircncia da reeleiccedilatildeo nas poliacuteticas fiscais subnacionais 193

Se o setor puacuteblico gasta menos do que arrecada sem considerar as taxas de juros incorridassobre a diacutevida existente haacute superaacutevit primaacuterio Caso contraacuterio haacute deacuteficit primaacuterio

Segundo Alesina e Perotti (1995) a utilizaccedilatildeo do indicador resultado primaacuterio temcomo vantagem sua simplicidade apesar da desvantagem de natildeo considerar a influecircncia deflutuaccedilotildees ciacuteclicas sobre as distintas categorias de receitas e despesas que o definem Paratentar minimizar esse problema resultado primaacuterio tambeacutem seraacute analisada em conjuntocom outras regressotildees que seratildeo usadas como paracircmetro de comparaccedilatildeo receitas primaacuteriasdespesas primaacuterias arrecadaccedilatildeo municipal (Receita Proacutepria) transferecircncias voluntaacuterias(via convecircnios puacuteblicos com a Uniatildeo) gasto com pessoal gastos com investimentos decapital gastos com programas sociais social Todas as equaccedilotildees seratildeo construiacutedas em razatildeodo Produto Interno Bruto (PIB) municipal A Tabela 4 sintetiza as descriccedilotildees das variaacuteveisutilizadas Todos os dados satildeo coletados na FINBRA com exceccedilatildeo das transferecircnciasvoluntaacuterias para as quais foi usado o mesmo banco de dados em Bugarin e Marciniuk (2017)Essa uacuteltima variaacutevel foi construiacuteda a partir dos convecircnios entre a Uniatildeo e os municiacutepios apartir da classificaccedilatildeo definida em 2016 pela Nota Teacutecnica do Tesouro Nacional (MF 2015)Trata-se da mais precisa e confiaacutevel forma de se medir transferecircncias voluntaacuterias do governofederal para os governos municipais disponiacutevel na atualidade3

43 As variaacuteveis de controle

Aleacutem do efeito das variaacuteveis de interesse estamos interessados no efeito parcial das variaacuteveisde controle sobre as variaacuteveis dependentes Para facilitar as anaacutelises incluiacutemos variaacuteveisdummy anuais e dividimos as variaacuteveis independentes em trecircs grupos distintos outrascaracteriacutesticas poliacuteticas caracteriacutesticas pessoais do prefeito e caracteriacutesticas sociais

Outras variaacuteveis poliacuteticas

Este conjunto de variaacuteveis pretende medir a influecircncia de caracteriacutesticas poliacuteticas dosmuniciacutepios no andamento da poliacutetica fiscal local Estas variaacuteveis foram construiacutedas comdados do Tribunal Superior Eleitoral (TSE) para as eleiccedilotildees de 2000 a 2012

Alinhamento Poliacutetico Partidaacuterio O Alinhamento poliacutetico partidaacuterio entre o prefeito domuniciacutepio 119894 119901119894 e os chefes do executivo dos outros niacuteveis de governo eacute medido pormeio de uma variaacutevel dummy que receberaacute o valor 1 (um) se os governantes satildeo domesmo partido e 0 (zero) caso contraacuterio A inclusatildeo dessa variaacutevel tem a finalidadede investigar se a identificaccedilatildeo poliacutetica entre o chefe do executivo municipal e oschefes do executivo dos outros niacuteveis de governo assim como de suas coalizotildees tecircminfluecircncia nos resultados da gestatildeo fiscal municipal Espera-se um efeito positivo noresultado primaacuterio

Fragmentaccedilatildeo do Legislativo (frag ) A variaacutevel que representa a fragmentaccedilatildeo da cacircmaralegislativa municipal visa medir a influecircncia da coesatildeodispersatildeo das preferecircncias dospartidos poliacuteticos sobre o desempenho fiscal O grau de fragmentaccedilatildeo das cacircmaraslegislativas municipais foi baseado no trabalho de Rae (1971) A variaacutevel traduz ograu de concentraccedilatildeo dos partidos poliacuteticos que compotildee a cacircmara dos vereadores equanto mais proacuteximo de 1 (um) o valor dessa variaacutevel mais fragmentada (menor a

3Paramaiores detalhes sobre essa classificaccedilatildeo e a resultante base de dados videMF (2015) e Bugarin eMarciniuk(2017)

194 Rev Bras de Econ Vol 73 No 2 (AbrndashJun 2019)

Tabela 4Variaacuteveis dependentes utilizadas nos testes empiacutericos

Teste Variaacutevel Dependente Descriccedilatildeo Mede

Teste 1 Resultado Primaacuterio Diferenccedila entre receita primaacuteria e despesaprimaacuteria em percentual do PIB municipal

Pretende captar a capacidade de geraccedilatildeo dereceitas pelo municiacutepio em volume suficientepara pagar suas contas usuais (despesas cor-rentes e investimentos) sem que se compro-meta sua capacidade de administrar a diacutevidaexistente

Teste 2 Receita Primaacuteria Receitas decorrentes da atividade fiscal dogoverno incluindo entre outras as receitastributaacuterias e de contribuiccedilotildees sociais e aque-las condicionadas agrave aprovaccedilatildeo de dispositivoslegais das quais se subtraem as receitas fi-nanceiras (receitas derivadas de aplicaccedilotildees nomercado financeiro e de privatizaccedilotildees bemcomo a rolagem e emissatildeo de tiacutetulos)

Pretende captar o volume de receitas que omuniciacutepio gera

Teste 3 Despesa Primaacuteria Entende-se o total das despesas orccedilamen-taacuterias (correntes e de capital) deduzidas asdespesas financeiras ou seja subtraem-se osencargos e amortizaccedilatildeo da diacutevida

Pretende captar o volumededespesas geradaspelo governo local

Teste 4 Receita Proacutepria Arrecadaccedilatildeo municipal Pretende captar o volume de receitas geradapelo governo local

Teste 5 Transferecircncias Voluntaacuteria Convecircnios firmados entre Uniatildeo e municiacutepios Pretende captar o volume de convecircnios trans-feridos pela Uniatildeo aos municiacutepios Essas trans-ferecircncias muitas vezes podem ser ligadas agravedecisotildees poliacuteticas e natildeo teacutecnicas

Teste 6 Gasto com Pessoal Gastos com Pessoal Pretende captar umgastofixodogoverno localEsse gasto eacute difiacutecil de ser modificado em curtoespaccedilo de tempo

Teste 7 Gasto Investimento Gastos com Investimento de capital Pretende captar os gastos com investimentose infraestrutura para a sociedade local

Teste 8 Gastos Social Gastos com Sauacutede Saneamento Baacutesico Educa-ccedilatildeo e Cultura

Pretende captar os gastos direcionados aobem-estar da populaccedilatildeo local

concentraccedilatildeo) eacute a cacircmara legislativa do municiacutepio e quanto mais proacuteximo de 0 (zero)mais concentrado

frag = 1 minus119869

sum119908=119895

1199072119908 (4)

A variaacutevel 119907119908 eacute a proporccedilatildeo de cadeiras ocupadas por cada partido 119908 na cacircmaralegislativa municipal Com base nos resultados de vaacuterios trabalhos empiacutericos espera-se um efeito negativo dessa variaacutevel no resultado pois quanto maior o valor do iacutendicemaior seraacute a dispersatildeo das preferecircncias significando uma maior heterogeneidade daspreferecircncias dos eleitores dificultando a realizaccedilatildeo de ajustes fiscais (Cossio 2001Sakurai 2014 Menezes 2005) e por este motivo eacute normalmente tomada como fatorde indisciplina fiscal

Marciniuk e Bugarin A influecircncia da reeleiccedilatildeo nas poliacuteticas fiscais subnacionais 195

Indicador de Competitividade no Executivo (ICEx) Este indicador pretende medir sehaacute influecircncia do niacutevel de disputas para cargos de chefe do executivo nas contas puacuteblicassubnacionais O caacutelculo do indicador eacute baseado no inverso do iacutendice de concentraccedilatildeode HerfindhalndashHirschman que identificaraacute o nuacutemero efetivo de candidatos concor-rentes agrave eleiccedilatildeo e dessa forma quanto maior o valor de ICEx maior seraacute a disputanas eleiccedilotildees

ICEx = 1sum119898

119896=1 1199012119896

(5)

Nessa expressatildeo 119896 = 1 hellip 119898 eacute a quantidade de candidatos que concorrem agrave eleiccedilatildeoe 119901119896 eacute a porcentagem de votos recebidos por cada candidato 119896 Uma das vantagensdesse indicador eacute que ele leva em consideraccedilatildeo o total de candidatos assim como aforccedila relativa desses mdash caracterizada pela porcentagem de votos Espera-se um sinalpositivo para o coeficiente dessa variaacutevel pois quanto maior a competiccedilatildeo poliacuteticano municiacutepio maior eacute o incentivo gerado ao candidato agrave reeleiccedilatildeo em gerir as contaspuacuteblicas de forma responsaacutevel

Participaccedilatildeo Popular (PP119894) Este indicador pretende medir se o interesse e a participaccedilatildeodos eleitores possuem algum efeito na execuccedilatildeo das poliacuteticas fiscais locais O indicadoreacute construiacutedo como a proporccedilatildeo entre os votos vaacutelidos e os votos brancos e nulos nomuniciacutepio 119894 na eleiccedilatildeo municipal imediatamente anterior ao ano 119905 Embora os votosbrancos e nulos possam ser interpretados como uma forma de protesto contra ogoverno eles podem ser boas proxies para o desinteresse poliacutetico e para a falta deinformaccedilatildeo a respeito dos candidatos pelo eleitorado Dessa forma

PP119894119905 =119876119907119894

119876119887119894 + 119876119899119894 (6)

onde 119876119907119894 eacute a quantidade de votos vaacutelidos 119876119887119894 eacute a de votos brancos e 119876119899119894 eacute a de votosnulos no municiacutepio 119894 na eleiccedilatildeo imediatamente anterior ao tempo 119905 Espera-se umefeito positivo no resultado fiscal indicando que a participaccedilatildeo popular no processoeleitoral atua como um mecanismo disciplinador na gerecircncia das contas dos entespuacuteblicos

Ideologia Partidaacuteria (Ideol) Este indicador eacute construiacutedo com base no trabalho de Power eZucco (2009) atualizado em Zucco (2014) Esse uacuteltimo trabalho estimou as posiccedilotildeesideoloacutegicas dos partidos poliacuteticos brasileiros a partir de questionaacuterios aplicados aoslegisladores federais de 1990 a 2013 As posiccedilotildees ideoloacutegicas satildeo dispostas em umintervalo 0 (zero) e 1 (um) em que zero corresponde a extrema esquerda e um aextrema direita Vale notar que os dados em Zucco (2014) tem periodicidade trienalou quadrienal correspondendo agraves sucessivas ediccedilotildees da pesquisa empiacuterica Essesdados foram anualizados seguindo a metodologia em Lopez Bugarin e Bugarin(2015)

Caracteriacutesticas dos candidatos

Este conjunto de variaacuteveis visa capturar o efeito das caracteriacutesticas pessoais do prefeito domuniciacutepio diante das decisotildees tomadas na poliacutetica fiscal O conjunto consiste das variaacuteveissexo escolaridade e idade do prefeito Essas variaacuteveis foram coletadas junto ao TribunalSuperior Eleitoral para os pleitos de 2000 2004 2008 e 2012

196 Rev Bras de Econ Vol 73 No 2 (AbrndashJun 2019)

Sexo do Prefeito (Sexo) O sexo do prefeito Variaacutevel dummy que receberaacute o valor 1 (um)caso o prefeito seja do sexo masculino e 0 (zero) caso contraacuterio

Instruccedilatildeo do Prefeito (Escolaridade) Grau de escolaridade do prefeito do municiacutepio 119894Variaacutevel discreta construiacuteda com os anos de estudo dos prefeitos de cada municiacutepioEspera-se um sinal positivo pois teoricamente gestores com mais tempo de estudoestatildeo mais aptos a lidar com questotildees mais complexas como a poliacutetica fiscal

Idade do Prefeito (Idade) Possivelmente maior idade estaacute associada a maior experiecircnciao que poderia indicar melhor conduccedilatildeo da poliacutetica fiscal e portanto um sinal positivono coeficiente no entanto natildeo haacute a priori expectativa definida

Aspectos socioeconocircmicos

As variaacuteveis de controle visam capturar o impacto das caracteriacutesticas socioeconocircmicas edemograacuteficas de cadamuniciacutepio nos resultados fiscais Os dados foram coletados no domiacuteniodo Instituto Brasileiro de Geografia e Estatiacutestica (IBGE)

Taxa de pobreza Taxa de pobreza municipal Indicador construiacutedo com a interpolaccedilatildeolinear de dados do censo populacional do IBGE Espera-se um efeito negativo noindicador de resultado primaacuterio jaacute que eacute de se esperar que estados com populaccedilatildeomais pobre tenham um niacutevel menor de receita

Iacutendice de Gini Esse indicador mede a desigualdade de renda familiar Ele foi construiacutedocom a interpolaccedilatildeo linear de dados do IBGE em que os dados satildeo distribuiacutedos emum intervalo de 0 (zero) a 1 (um) em que quanto mais proacuteximos a 1 (um) pior eacute adesigualdade na localidade Dessa forma espera-se um efeito negativo no indicadorde resultado primaacuterio

Taxa de analfabetismo Indicador construiacutedo com a interpolaccedilatildeo linear de dados do censopopulacional do IBGE Esta variaacutevel eacute utilizada como proxy do grau de transparecircnciapoliacutetica dos municiacutepios

Populaccedilatildeo Este indicador corresponde agrave estimativa da populaccedilatildeo por municiacutepio cons-truiacuteda pelo IBGE Ele pretende capturar o efeito do tamanho da cidade uma vez queteoricamente grandes cidades por apresentarem problemas mais complexos do quepequenas cidades necessitam de investimentos puacuteblicos mais vultuosos e dessa formaespera-se um efeito negativo no coeficiente

5 ResultadosNesta seccedilatildeo satildeo apresentadas as estimativas para o impacto nos indicadores de sustenta-bilidade fiscal Optou-se pela apresentaccedilatildeo desses resultados em subseccedilotildees distintas paracada uma das estrateacutegias de estimaccedilatildeo adotadas dados em painel claacutessico e o modelo dediferenccedilas em diferenccedilas A Tabela 5 apresenta as descriccedilotildees as estatiacutesticas descritivas e osefeito esperado das variaacuteveis de controle utilizadas no modelo

Marciniuk e Bugarin A influecircncia da reeleiccedilatildeo nas poliacuteticas fiscais subnacionais 197

Tabela 5Descriccedilatildeo estatiacutesticas descritivas e efeito esperado das variaacuteveis de controle

Variaacutevel Descriccedilatildeo da Variaacutevel Foacutermula de caacutelculo MeacutediaDesvioPadratildeo Min Max Sinal120094

ICEx Indicador de competitividade noExecutivo local mdash mede o quantoas disputas para cargos de chefe doExecutivo satildeo acirradas em niacutevelmunicipal

ICEx = 1sum119898

119896=11199012119896

222 067 1 1042 +

Frag Indicador de fragmentaccedilatildeo noLegislativo local mdash representa afragmentaccedilatildeo da cacircmara legislativamunicipal e indicaraacute a influecircnciada coesatildeodispersatildeo daspreferecircncias dos partidos poliacuteticossobre o desempenho fiscal

frag = 1 minussum119869119908=119895 119907

2119908 074 01 0 094 -

PPi Participaccedilatildeo popular mdash proxiespara o desinteresse poliacutetico e para afalta de informaccedilatildeo a respeito doscandidatos pelo eleitorado Oindicador pretende medir se ointeresse e a participaccedilatildeo doseleitores possuem algum efeito naexecuccedilatildeo das poliacuteticas fiscais locais

PP119894119905 =119876119907119894

(119876119887119894+119876119899119894)8189 87 916 9814 +

Ideologia Ideologia partidaacuteria mdash posiccedilatildeoideoloacutegica dos partidos

Este indicador eacute construiacutedocom base no trabalho dePower e Zucco (2009)

504 121 213 687 +

Id_Pres Identidade ideoloacutegica com opresidente mdash prefeito e presidentesatildeo do mesmo partido

Id_Pres = 1 sePartPref = PartPres e 0 casocontraacuterio

01 029 0 1 +

Id_CoaPres Identidade ideoloacutegica com ospartidos da coalizatildeo do presidentemdash partido do prefeito pertence agravecoalizatildeo dos partidos dopresidente

Id_CoaPres = 1 sePartPref = CoaPartPres e 0caso contraacuterio

011 031 0 1 +

Id_Gov Identidade ideoloacutegica com opartido do governador mdash partidodo prefeito e o partido dogovernador satildeo o mesmo

Id_Gov = 1 sePartPref = PartGov e 0 casocontraacuterio

02 04 0 1 +

Id_CoaGov Identidade ideoloacutegica com ospartidos da coalizatildeo do governadormdash partido do prefeito pertence agravecoalizatildeo dos partidos dogovernador do estado

Id_CoaGov = 1 sePartPref = CoaPartGov e 0caso contraacuterio

016 037 0 1 +

Idade Idade do prefeito Tal como TSE 4849 971 0 88 +

Escola Escolaridade do prefeito em anosde estudo

Tal como TSE 465 172 1 7 +

Sexo Sexo do prefeito Sexo = 1 se prefeito eacutemasculino e 0 caso contraacuterio

092 028 0 1

Analf Taxa de analfabetismo Tal como IBGE 1811 1094 075 5823 -

Pobreza Indicador de pobreza Tal como IBGE 2942 2048 -108 8865 -

Mort Taxa de mortalidade Tal como IBGE 2446 1145 571 9637 -

Notas Sinal convencional utilizado + se sinal esperado seraacute positivo - se nenhum sinal for esperado 120094Os sinais satildeo referentes agraveequaccedilatildeo do Teste 1

198 Rev Bras de Econ Vol 73 No 2 (AbrndashJun 2019)

51 Resultados da metodologia tradicional de dados em painel

A utilizaccedilatildeo da abordagem de dados em painel possui vaacuterias vantagens e uma das principaiseacute que ela controla o problema de vieacutes por variaacutevel omitida invariantes no tempo sobforma de efeitos individuais Por exemplo considere o crescimento das despesas puacuteblicasnos municiacutepios do Brasil Eacute fato que cada localidade possui caracteriacutesticas especiacuteficasque influenciam a forma como os governantes lidam com o problema do aumento degastos puacuteblicos tais como as instituiccedilotildees locais a existecircncia ou natildeo de uma populaccedilatildeotradicionalmente atuante na poliacutetica a regiatildeo a que pertence etc Estes fatores afetam avariaacutevel despesa puacuteblica mas natildeo podem ser mensurados e a omissatildeo destes pode enviesaros resultados encontrados

No entanto os modelos de dados em painel natildeo estatildeo isentos de problemas os quaisincluem o vieacutes de variaacutevel omitida variante no tempo Um exemplo do problema de variaacutevelomitida invariante no tempo eacute a habilidade e a experiecircncia do prefeito e de sua equipe naresoluccedilatildeo de problemas de ordem fiscal Estes problemas natildeo poderatildeo ser identificados pelosmeacutetodos tradicionais de dados em painel Na seccedilatildeo 43 propomos um meacutetodo para tratarparte desse problema

As anaacutelises desta seccedilatildeo utilizam um painel de dados natildeo-balanceado com 5568 municiacute-pios para os anos de 2002 a 2012 Portanto o estudo engloba trecircs ciclos eleitorais municipaiscompletos O painel eacute natildeo-balanceado devido essencialmente ao fato de que nem todos osmuniciacutepios fornecem os dados solicitados pela Secretaria do Tesouro Nacional e que satildeousados para a construccedilatildeo do FINBRA4 Adota-se o modelo de painel com efeitos fixos comerro padratildeo robustos agrave heterocedasticidade com controle para as especificidades temporaispor mais de dummies anuais conforme descrito abaixo em que 119863119897 eacute a variaacutevel dummyrelativa ao ano 119897 para 119897 = 2002⋯ 2012

Fiscal119894119905 = 120572119894 + 12057311198661119894119905 + 12057321198662119894119905 +sum119897

120574119897119863119897 + 120574Pessoais119894119905

+ 120575OutrasPoliticas119894119905 + 120583Sociais119894119905 + 119888119894 + 120598119894119905 (7)

A utilizaccedilatildeo da teacutecnica de efeitos fixos baseia-se no resultado dos testes de Hausman5

e Chow para todas as variaacuteveis dependentes O resultado dos testes indica a presenccedila decorrelaccedilatildeo entre o componente individual (o paracircmetro 119888119894 da equaccedilatildeo acima) e as variaacuteveisexplicativas de forma que o estimador de efeitos fixos eacute o mais adequado para o modeloA utilizaccedilatildeo das estimaccedilotildees considerando erros padratildeo robustos baseia-se no teste deautocorrelaccedilatildeo de Wooldridge (2002)6 pelo qual rejeita-se a hipoacutetese nula de ausecircnciade autocorrelaccedilatildeo

A Tabela 6 sintetiza os diversos coeficientes obtidos para o Teste 1 (ResultadoPrimario119894119905)em quatro contextos distintos Teste 11 (sem controles com tendecircncia temporal e efeitosfixos) Teste 12 (adicionando-se controles de variaacuteveis poliacuteticas) Teste 13 (adicionandocontroles de variaacuteveis pessoais) e Teste 14 (modelo completo adicionando-se variaacuteveis

4De fato natildeo satildeo obrigados a fornecer essas informaccedilotildees aqueles municiacutepios que natildeo recebem transferecircnciasvoluntaacuterias por exemplo Assim se um municiacutepio inicialmente natildeo recebia tais transferecircncias e depois passoua recebecirc-las eacute possiacutevel que as informaccedilotildees fiscais desses municiacutepios estejam incompletas no FINBRA

5Os resultados para o teste de Hausman estatildeo no Apecircndice Aleacutem deste teste em anexo estatildeo os resultados parao teste de Chow que visa escolher entre o modelo de efeitos fixos e modelo empilhado

6Os resultados para o teste de autocorrelaccedilatildeo de Wooldridge estatildeo no Apecircndice

Marciniuk e Bugarin A influecircncia da reeleiccedilatildeo nas poliacuteticas fiscais subnacionais 199

Tabela 6Coeficientes obtidos para o modelo 1 de painel com efeitos fixos Variaacutevel dependenteResultado Primaacuterio

Variaacutevel Teste 1 Teste 2 Teste 3 Teste 41198661 000108lowastlowastlowast 000114lowastlowastlowast 000125lowastlowastlowast 000124lowastlowastlowast

(000018) (000021) (000021) (000021)1198662 000112lowastlowastlowast 000074lowastlowast 000077lowastlowast 000072lowastlowast

(000026) (000031) (000031) (000031)

Outras Poliacuteticas120094 Natildeo Sim Sim SimPessoais120095 Natildeo Natildeo Sim SimSociais120096 Natildeo Natildeo Natildeo SimAno120097 Sim Sim Sim Sim

Constante 1092lowastlowastlowast 1148lowastlowastlowast 1137lowastlowastlowast 1404lowastlowastlowast

(004460) (005160) (005160) (010400)

Observaccedilotildees 63774 51131 51131 509051198772 0013 0014 0014 0014Quant Municiacutepios 5555 5440 5440 5432

Notas 120094Variaacuteveis poliacuteticas iacutendice de competitividade poliacutetica no Executivo fragmentaccedilatildeo do Legislativo indicador de participaccedilatildeopopular e alinhamentos poliacuteticos 120095Variaacuteveis pessoais caracteriacutesticas pessoais do prefeito mdash idade do prefeito grau de instruccedilatildeo esexo 120096Variaacuteveis sociais taxa de analfabetismo taxa de populaccedilatildeo economicamente ativa e mortalidade 120097Ano Dummies anuais Erropadratildeo em parecircnteses lowastlowastlowast119901 lt 001 lowastlowast119901 lt 005 lowast119901 lt 01

sociais) Estes testes tecircm o objetivo de medir a importacircncia dos grupos das covariadas paraa robustez do modelo

De acordo com os resultados do teste de hipoacuteteses de igualdade dos coeficientes para oTeste 14 e relacionados a 1198661 e a 1198662 temos que 119865(15431) = 310 e Prob gt 119865 = 00784 eentatildeo rejeita a hipoacutetese nula de igualdade dos coeficientes a um niacutevel de 10

O Teste 1 aponta para a existecircncia de um efeito estatisticamente significativo e relativa-mente proacuteximo nos dois grupos de prefeitos em primeiromandato Os prefeitos pertencentesagrave categoria 1198661 tecircm em meacutedia um aumento de 0108 na razatildeo resultado primaacuterio sobreProduto Interno Bruto municipal enquanto prefeitos pertencentes agrave categoria 1198662 tecircm emmeacutedia um aumento de 0112 nessa mesma razatildeo Quando se adicionam as variaacuteveis decontrole (Teste 2) as quais tambeacutem contribuem para explicar o indicador de sustentabilidadefiscal utilizado os coeficientes continuam significativos mas 1198661 demonstra sucessivoscrescimentos indo de 006 no coeficiente chegando a 0114 o coeficiente para 1198662 indicauma queda no seu efeito Nota-se que a inclusatildeo dos outros grupos de variaacuteveis de controlemanteacutem a significacircncia dos coeficientes e natildeo apresentam uma alteraccedilatildeo consideraacutevel suge-rindo que o conjunto de controles utilizado possui o potencial de captar razoavelmente bema heterogeneidade dos entes da amostra promovendo adequado tratamento ao problema desimultaneidade e indicando a robustez do modelo

A Tabela 7 apresenta os resultados utilizando-se todas as variaacuteveis de controle descritaspara as oito variaacuteveis dependentes Os resultados indicam que os municiacutepios em que osprefeitos satildeo de primeiro mandato tendem a apresentar um efeito positivo no resultadoprimaacuterio ou seja um prefeito que se candidata agrave reeleiccedilatildeo gera em meacutedia um superaacutevitprimaacuterio de 011 em porcentagem do Produto Interno Bruto (PIB) municipal maior doque um prefeito de segundo mandato Interessante tambeacutem notar que prefeitos do grupo 1198661possuem um efeito mais forte do que seus pares em 1198662 com 007 do PIB municipal Dessemodo pode-se inferir dos resultados que prefeitos com expectativas de reeleiccedilatildeo apresentam

200 Rev Bras de Econ Vol 73 No 2 (AbrndashJun 2019)

Tabela 7Resultados do modelo de efeitos fixos robustos

Teste Teste 1 Teste 2 Teste 3 Teste 4 Teste 5 Teste 6 Teste 7 Teste 8

VariaacuteveisResultadoPrimaacuterio

ReceitaPrimaacuteria Arrecadaccedilatildeo

TransferecircnciasVoluntaacuterias

DespesasPrimaacuterias

Despesacom Pessoal

Gasto comInvestimento

GastoSocial

1198661 000123lowastlowastlowast 0000675 -0000162 000128lowastlowastlowast -0000556 0000598lowastlowast -000201lowastlowastlowast 000146lowastlowastlowast(0000208) (0000586) (0000331) (0000208) (0000592) (0000299) (0000268) (0000531)

1198662 0000711lowastlowast -000307lowastlowastlowast -0000681 -000133lowastlowastlowast -000378lowastlowastlowast 0000975lowastlowast -000492lowastlowastlowast 000111(0000307) (0000949) (0000552) (0000293) (0000973) (0000481) (0000436) (0000786)

ICEx 0000558lowastlowastlowast 0000261 -0000210 -0000361lowastlowastlowast -0000296 0000124 -0000677lowastlowastlowast 0000456(0000159) (0000510) (0000233) (0000133) (0000533) (0000281) (0000208) (0000413)

Frag 000192 000191 -000285 000259 240e-05 00105lowastlowast -000894lowastlowastlowast 00366lowastlowastlowast(000182) (00121) (000239) (000206) (00122) (000511) (000302) (000708)

Partic Pop 804e-06 -425e-05 -388e-05lowast 402e-05lowastlowast -508e-05 -932e-05lowastlowast -164e-05 0000138lowastlowastlowast(170e-05) (823e-05) (200e-05) (160e-05) (833e-05) (381e-05) (216e-05) (521e-05)

Ideologia -717e-06 000166lowastlowastlowast 0000167 -0000314lowastlowastlowast 000166lowastlowastlowast -394e-05 0000878lowastlowastlowast 000101lowastlowastlowast(0000112) (0000313) (0000151) (0000109) (0000326) (0000165) (0000145) (0000274)

Pref e Pres 0000486 00157lowastlowast 000115lowastlowast 000273lowastlowastlowast 00152lowast 000725lowastlowast 000450lowastlowastlowast 00195lowastlowastlowast(0000388) (000787) (0000574) (0000355) (000792) (000324) (000104) (000389)

Pref e Gov 874e-05 0000672 -0000155 -0000676lowastlowastlowast 0000585 -956e-06 -0000315 000191lowastlowastlowast(0000248) (0000617) (0000311) (0000203) (0000627) (0000329) (0000281) (0000613)

Pref e Coa Gov -0000184 000782 701e-05 0000294 000803 000433 000166lowast 000725lowastlowast(0000331) (000666) (000057) (0000396) (000673) (000272) (000096) (000322)

Pref e Coa Pres -0000386 000999lowastlowastlowast 000106lowastlowast -000325lowastlowastlowast 00104lowastlowastlowast 000622lowastlowastlowast 000330lowastlowastlowast 000929lowastlowastlowast(0000366) (000143) (0000424) (000035) (000145) (0000658) (0000456) (0000899)

Idade 532e-05lowastlowastlowast -655e-05 -490e-05 -391e-05lowastlowast -0000119lowast 159e-05 -537e-05lowastlowast -251e-05(194e-05) (606e-05) (372e-05) (163e-05) (639e-05) (314e-05) (221e-05) (436e-05)

Escola -0000132 -0000131 -0000134 0000352lowastlowastlowast 203e-07 -0000131 0000347lowastlowast 0000272(0000104) (0000341) (0000149) (0000102) (0000354) (0000179) (0000135) (0000243)

Sexo 0000541 -00121 0000378 -0000325 -00127 -000574 -000118 -000732(0000656) (000994) (000101) (0000587) (00100) (000405) (000147) (000485)

Analf -862e-05 -000131lowastlowast -0000185 0000572lowastlowastlowast -000122lowastlowast -000153lowastlowastlowast 0000568lowastlowastlowast -000258lowastlowastlowast(0000106) (0000547) (0000158) (0000116) (0000558) (0000265) (0000181) (0000348)

Mort -430e-05 -0000516 -0000173lowastlowastlowast 0000233lowastlowastlowast -0000471 -0000712lowastlowastlowast 0000148lowast -0000986lowastlowastlowast(353e-05) (0000436) (571e-05) -398e-05) (0000439) (0000182) (759e-05) (0000219)

Gini -000178 -0000389 -000250 -00139lowastlowastlowast 000147 00150 -00157lowastlowastlowast -00687lowastlowastlowast(000250) (00234) (000376) (000219) (00237) (000976) (000450) (00124)

Pop 374e-08lowastlowast -128e-07lowastlowastlowast 280e-08 200e-09 -165e-07lowastlowastlowast -127e-07lowastlowastlowast -556e-08lowastlowastlowast -155e-07lowastlowastlowast(148e-08) (437e-08) (221e-08) (732e-09) (521e-08) (294e-08) (181e-08) (406e-08)

Constant 1369lowastlowastlowast -2173lowastlowast 000177 -0824lowastlowastlowast -3545lowastlowastlowast -054 -1460lowastlowastlowast -078(0108) (1025) (0232) (00949) (1037) (0431) (0198) (0529)

Dummies Ano Sim Sim Sim Sim Sim Sim Sim Sim1198772 0014 0009 0009 0021 0012 0032 0016 0055

Nota Erro padratildeo em parecircnteses lowastlowastlowast119901 lt 001 lowastlowast119901 lt 005 lowast119901 lt 01

Marciniuk e Bugarin A influecircncia da reeleiccedilatildeo nas poliacuteticas fiscais subnacionais 201

uma poliacutetica fiscal mais sustentaacutevel com a geraccedilatildeo de receitas em volume suficiente paracobrir as despesas sem comprometer sua capacidade de administrar a diacutevida existenteEsse resultado estaacute de acordo com Meneguin et al (2005) que concluiacuteram que quando haacutepossibilidade de reeleiccedilatildeo o prefeito eacute mais responsaacutevel com a poliacutetica fiscal do municiacutepiopois ele teraacute que arcar com o ocircnus futuro de um endividamento puacuteblico

Os municiacutepios regidos por prefeitos em primeiro mandato com expectativas de reeleiccedilatildeotendem a receber mais recursos via convecircnios puacuteblicos mdash um aumento de em meacutedia 0128em relaccedilatildeo ao Produto Interno Bruto (PIB) municipal Ao contraacuterio os prefeitos em 1198662apresentaram um decreacutescimo de em meacutedia 013 do PIB municipal Uma das explicaccedilotildeespossiacuteveis eacute que a expectativa de reeleiccedilatildeo tambeacutem pode afetar o jogo poliacutetico nos niacuteveissuperiores do governo que transferem mais recursos de forma voluntaacuteria a esses poliacuteticosem busca de apoio futuro

No que se refere aos gastos os prefeitos pertencentes ao grupo 1198661 apresentam umaumento de em meacutedia 0059 no PIB municipal com folha de pagamento de funcionaacuteriospuacuteblicos e uma reduccedilatildeo no gasto com investimentos de capital Esse mesmo efeito eacute obser-vado nos prefeitos pertencentes ao grupo 1198662 mas com maior intensidade Este resultadopode sugerir que candidatos agrave reeleiccedilatildeo em meacutedia satildeo mais cuidadosos com os gastos riacutegidose difiacuteceis de serem reduzidos no curto prazo do que seus pares de primeiro mandato esem expectativa de reeleiccedilatildeo afinal no proacuteximo mandato ele teraacute que arcar com possiacuteveisendividamentos e com a dificuldade em promover cortes orccedilamentaacuterios em um orccedilamentotodo comprometido com despesas fixas (Meneguin amp Bugarin 2001)

A equaccedilatildeo referente aos gastos sociais (Teste 8) apresenta um efeito positivo e bastantesignificativo para os prefeitos de 1198661 Nota-se um aumento de em meacutedia 014 do PIBmunicipal com gasto em educaccedilatildeo cultura saneamento e sauacutede A melhora nos indicadoressociais eacute apontada como um fator determinante de sucesso em uma reeleiccedilatildeo (Menezes Sai-ani amp Zoghbi 2008) entatildeo prefeitos candidatos para mostrar sua competecircncia tenderiama aumentar gastos com poliacuteticas sociais de governo Esse resultado tambeacutem foi encontradopor Novaes e Mattos (2010) que testam a hipoacutetese de que com a elevaccedilatildeo dos gastos emsauacutede o governante estaraacute demonstrando esforccedilo para prover bens puacuteblicos aos eleitores eassim construir uma reputaccedilatildeo que aumente suas chances de se reeleger

No que diz respeito ao conjunto de variaacuteveis com caracteriacutesticas poliacuteticas verificou-seum resultado bastante significativo no niacutevel de competitividade do Executivo local para asequaccedilotildees dos testes 1 4 e 7 indicando que quanto maior a competitividade nas eleiccedilotildeespara prefeitos no pleito imediatamente anterior ao ano analisado maior eacute a medida deresultado primaacuterio emenores satildeo as transferecircncias voluntaacuterias de receitas e o investimento decapital Uma possiacutevel explicaccedilatildeo para esse resultado eacute que o fato de uma eleiccedilatildeo ser bastantedisputada aumenta o incentivo agrave sustentabilidade fiscal e o que pode afetar diretamente osgastos com investimento (o que explicaria o seu decrescimento) A relaccedilatildeo entre os altosniacuteveis de competitividade e a influecircncia negativa nas transferecircncias voluntaacuterias de recursospuacuteblicos pode ser explicada a luz do modelo dos core-voters (Cox amp McCubbins 1986)a melhor estrateacutegia para os partidos na tentativa de maximizar votos seria aplicar seusrecursos escassos em seus eleitores fieacuteis e apoiadores (core-voters) do que aplicar no eleitorindeciso (swing voter)