Embed Size (px)

Citation preview

A Unipública

Conceituada Escola de Gestão Municipal do sul do país, especializada em capacitação

e treinamento de agentes públicos atuantes em áreas técnicas e administrativas de prefeituras,

câmaras e órgãos da administração indireta, como fundos, consórcios, institutos, fundações e

empresas estatais nos municípios.

Os Cursos

Com diversos formatos de cursos técnicos presenciais e à distância (e-

learning/online), a escola investe na qualidade e seriedade, garantindo aos alunos:

- Temas e assuntos relevantes e atualizados ao poder público

- Certificados de Participação

- Tira-dúvidas após a realização do curso

- Controle biométrico de presença (impressão digital)

- Corpo docente especializado e atuante na área

- Atendimento personalizado

- Rigor no cumprimento de horários e programações

- Fotografias individuais digitalizadas

- Material de apoio de qualidade

- Coffee Breaks em todos os períodos

-Acesso ao AVA (Ambiente Virtual do Aluno) onde será disponibilizado o certificado

de participação para impressão, grade programática, apostila digitalizada, material

complementar de apoio de acordo com os temas propostos nos cursos, chat com

outros alunos e contato direto com professores.

Público Alvo

- Servidores públicos municipais (secretários, diretores, contadores, advogados,

controladores internos, assessores, atuantes na área de licitação, recursos humanos,

tributação, saúde, assistência social e demais departamentos) .

- Vereança e Prefeitos (a)

Localização

Nossa sede está localizada em local privilegiado da capital do Paraná, próximo ao

Calçadão da XV, na Rua Clotário Portugal nº 41, com estrutura apropriada para realização de

vários cursos simultaneamente.

Feedback

Todos os cursos passam por uma avaliação criteriosa pelos próprios alunos,

alcançando índice médio de satisfação 9,3 no ano de 2014, graças ao respeito e

responsabilidade empregada ao trabalho.

Transparência

Embora não possua natureza jurídica pública, a Unipública aplica o princípio da

transparência de seus atos mantendo em sua página eletrônica um espaço específico para esse

fim, onde disponibiliza além de fotos, depoimentos e notas de avaliação dos alunos, todas as

certidões de caráter fiscal, técnica e jurídica.

Qualidade

Tendo como principal objetivo contribuir com o aperfeiçoamento e avanço dos

serviços públicos, a Unipública investe no preparo de sua equipe de colaboradores e com

rigoroso critério define seu corpo docente.

Missão

Preparar os servidores municipais, repassando-lhes informações e ensinamentos gerais

e específicos sobre suas respectivas áreas de atuação e contribuir com:

a) a promoção da eficiência e eficácia dos serviços públicos

b) o combate às irregularidades técnicas, evitando prejuízos e responsabilizações tanto

para a população quanto para os agentes públicos

c) o progresso da gestão pública enfatizando o respeito ao cidadão

Visão

Ser a melhor referência do segmento, sempre atuando com credibilidade e seriedade

proporcionando satisfação aos seus alunos e equipe de colaboradores.

Valores

Reputação ilibada

Seriedade na atuação

Respeito aos alunos e à equipe de trabalho

Qualidade de seus produtos

Modernização tecnológica de metodologia de ensino

Garantia de aprendizagem

Ética profissional

SEJA BEM VINDO!

BOM CURSO!

Telefone (41) 3323-3131 Sede Própria: Rua Desembargador Clotário Portugal, n° 39, Centro.

www.unipublicabrasil.com.br

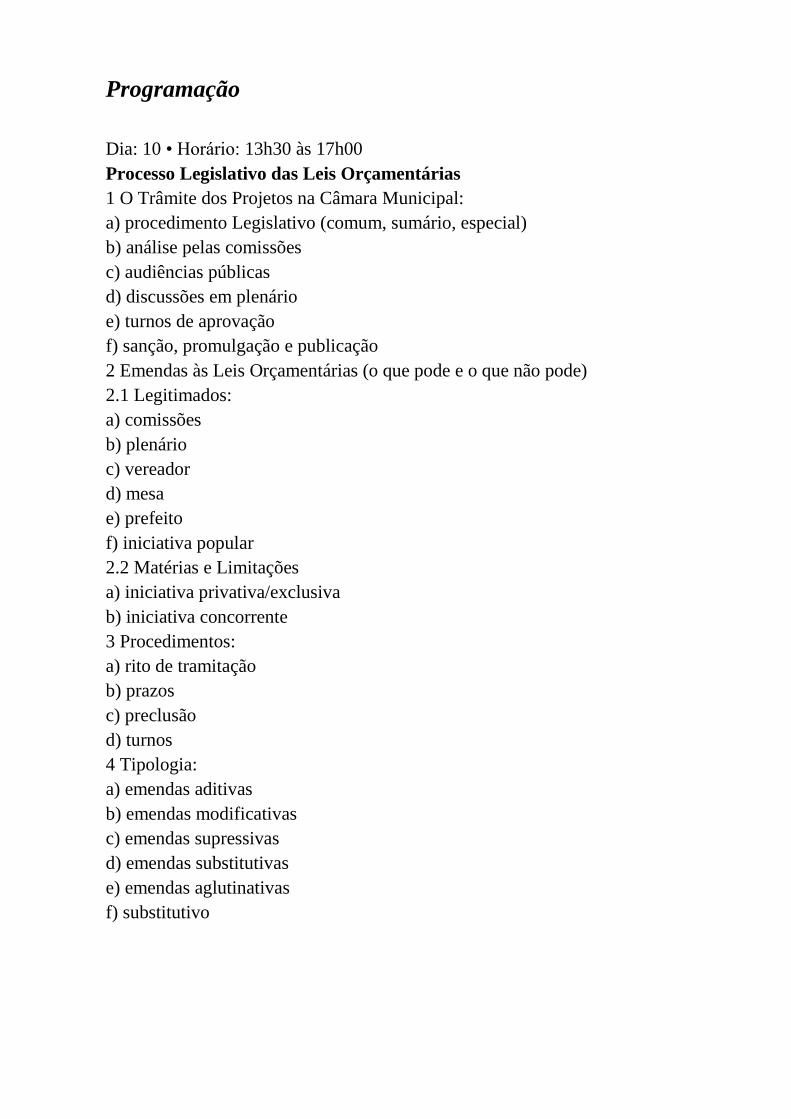

Programação

Dia: 10 • Horário: 13h30 às 17h00

Processo Legislativo das Leis Orçamentárias

1 O Trâmite dos Projetos na Câmara Municipal:

a) procedimento Legislativo (comum, sumário, especial)

b) análise pelas comissões

c) audiências públicas

d) discussões em plenário

e) turnos de aprovação

f) sanção, promulgação e publicação

2 Emendas às Leis Orçamentárias (o que pode e o que não pode)

2.1 Legitimados:

a) comissões

b) plenário

c) vereador

d) mesa

e) prefeito

f) iniciativa popular

2.2 Matérias e Limitações

a) iniciativa privativa/exclusiva

b) iniciativa concorrente

3 Procedimentos:

a) rito de tramitação

b) prazos

c) preclusão

d) turnos

4 Tipologia:

a) emendas aditivas

b) emendas modificativas

c) emendas supressivas

d) emendas substitutivas

e) emendas aglutinativas

f) substitutivo

Dia: 11 • Horário: 09h00 às 12h00

O Planejamento Público e a LDO

1 Noções gerais:

1.1 importância governamental do planejamento

1.2 exigência constitucional

1.3 competência municipal para planejar

1.4 prazos iniciais do processo legislativo (CF e leis locais

1.5 regulação local

1.6 participação popular

2 Leis Orçamentárias:

2.1 Plano Plurianual (PPA)

a) objetivos

b) componentes

c) etapas

d) conteúdo

e) implantação

f) monitoramento e avaliação

g) revisão

2.2 Lei de Diretrizes Orçamentárias (LDO)

a) características

b) etapas de planejamento

c) projeto de lei e anexos

d) monitoramento e avaliação

e) revisão

2.3 Lei Orçamentária Anual (LOA)

a) noções gerais

b) ciclo

c) gestão orçamentária

d) monitoramento e avaliação

e) revisão

3 A formalização das peças e anexos da LDO

4 Abertura de Créditos:

4.1 suplementar

4.2 especial

Dia: 11 • Horário: 13h30 às 17h00

Noções Básicas da Nova Contabilidade Pública (parte 1)

1 Receitas Públicas:

a)receitas correntes

b)receitas de capital

2 Gastos Públicos

a) despesas correntes

b) despesas de capital

3 Contabilização

a) registros

b) inventário

c) balanço

4 Fundamentos de Responsabilidade Fiscal

5 Metas Fiscais, Riscos Fiscais e Balanço Orçamentário

6 A unicidade contábil (executivo e legislativo)

7 Plano de Contas do TCE/PR

8 Resultado Primário e Resultado Nominal

9 Renúncia de Receita e Despesa Obrigatória de Caráter Continuado

10 Disponibilidade de Caixa e Restos a Pagar

Dia: 12 • Horário: 09h11 às 12h00

Noções Básicas da Nova Contabilidade Pública (parte 2)

1 Despesa com Pessoal

2 Fundos Municipais

3 Despesas com Saúde e Educação

4 Operação de Crédito e Dívida Pública

5 Prestação de Contas:

a) Tribunal de Contas do Estado-TCE/PR

b) Tribunal de Contas da União-TCU

c) Terceiros (Contribuições/Subvenções/Auxílios)

Professores:

Jonias de O. e Silva: Advogado e Consultor -

Especialista em Administração Pública e Direito

Constitucional

Milton Mendes Botelho: Consultor, Auditor,

Escritor, Palestrante Especialista em Direito

Público e Administração Pública.

Antonio de Oliveira: Diretor do Departamento

de Contabilidade da Prefeitura de Curitiba -

Graduação em Ciências Contábeis - Pós-graduação

em Administração Pública.

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 1

PROCESSO LEGISLATIVO DAS LEIS

ORÇAMENTÁRIAS Jonias de O. e Silva

.

PROCESSO LEGISLATIVO

É o meio pelo qual são feitas as leis. Art. 59 a 69 da Constituição Federal, de 05 de

outubro de 1988.

Fases do processo orçamentário

. Elaboração da Proposta Orçamentária – Poder Executivo

. Análise, Votação e Aprovação da Lei Orçamentária – Poder Legislativo

. Execução Orçamentária – Poder Executivo; e

. Controle e Avaliação da Execução Orçamentária – Poder Legislativo.

Dos orçamentos

Conteúdo tratado nos arts. 165 a 169 da CF/88.

LEI COMPLEMENTAR Nº 101, de 04 de maio de 2000 (LRF).

LEI Nº 4.320, de 17 de março de 1964.

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 2

Procedimento legislativo

São três as variações do Processo Legislativo: Ordinário, Especial e Sumário.

O Ordinário (comum) se caracteriza pela nornalidade do seu trâmite, tem um curso natural,

sem qualquer abreviação ou alteração de procedimento. É a regra geral.

O Sumário admite abreviações de procedimentos para que o processo ocorra dentro de um

determinado prazo. É a exceção. Ex.: Regime de Urgência; Veto.

O Especial é quando a matéria em tramitação, por sua natureza e importância, exige

procedimentos diferenciados e específicos. Ex.: Projetos Orçamentários: PPA, LDO e

LOA.

Funções da câmara

1. legislativa: elaboração de leis e de outras normas de competência do Município,

respeitadas as reservas constitucionais da União e do Estado;

2. fiscalizadora: dos atos da administração pública, especialmente quanto à execução

orçamentária (PPA, LDO e LOA) e ao julgamento das contas apresentadas pelo Prefeito e

pela Câmara de Vereadores, com o auxílio do TC.

3. de assessoramento: sugestão de medidas de interesse público do Poder Executivo que não é

de competência do Legislativo.

4. julgadora: exercida na apreciação de infrações político-administrativas ou ético-

parlamentares cometidas pelo Prefeito, Vice-Prefeito ou por Vereadores.

5. de gestão interna: administração interna da Câmara que será realizada em observância aos

princípios e normais legais e regimentais.

Alguns conceitos:

LEGISLATURA é o período de 4 anos, equivalente ao mandato (CF, Art. 44, parágrafo

único).

SESSÃO LEGISLATIVA é o tempo que a câmara funciona durante o ano, compreende 2

períodos legislativos A Constituição Federal, Art. 57, define que a Sessão Legislativa do

Congresso Nacional segue a data de 02 de fevereiro a 17 de julho e de 1º de agosto a 22 de

dezembro, e o município pode ou não seguir estas datas.

A Legislatura atual para os vereadores e prefeitos vai de 1º de janeiro de 2013 a 31 de

dezembro de 2016.

Legislatura: refere-se aos 4 anos

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 3

2013 2014 2015 2016

1ª Sessão

Legislativa

2ª Sessão

Legislativa

3ª Sessão

Legislativa

4ª Sessão Legislativa

Sessão Legislativa: divide-se em 2 períodos legislativos

No espaço entre os dois períodos legislativos e uma sessão legislativa e outra, temos o

recesso parlamentar.

Recesso é o período em que não são realizadas as sessões plenárias e as reuniões das

comissões.

Fases do processo legislativo

As fases do processo legislativo são:

iniciativa (reservada, vinculada e comum)

discussão (prévia, técnica e política);

votação (simbólica, nominal e secreta);

veto ou sanção: a lei nasce com a sanção do Chefe do Poder Executivo ou com a

derrubada do veto pelo Poder Legislativo.

promulgação e publicação: não constituem fase do processo legislativo, porque ocorrem

depois de a lei já existir.

A lei se constitui com a sanção, mas produz efeito após promulgada. O ato de

promulgação é o reconhecimento da autenticidade e da existência pública da lei, pela

autoridade institucional. Já a publicação é condição para que a lei torne-se de observância

obrigatória pelos seus destinatários.

A elaboração legislativa tem que observar algumas regras de técnica legislativa, em

conformidade com a Lei Complementar Federal 95/98, alterada pela L.C. 107/2001, que

dispõe sobre a elaboração, a redação, a alteração e a consolidação das leis.

Tipos de proposição (art.59, CF)

No âmbito do município temos:

emendas à lei orgânica;

leis complementares:

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 4

leis ordinárias;

resoluções e

decretos.

Todas as proposições precisam de justificativa que demonstre o motivo pelo qual ela

está sendo proposta.

A justificativa no projeto de iniciativa do prefeito está na própria mensagem que ele

envia para a câmara, o que vem antes da apresentação do projeto.

Comissões

As comissões da câmara são órgãos legislativos fracionados do plenário que propiciam

ao vereador a oportunidade de desenvolver estudos, criando condições para que o processo de

votação seja subsidiado com informações e dados técnico, opiniões e posicionamento dos

cidadãos, da sociedade civil organizada e do governo.

Permanentes: as de caráter técnico-legislativo, com finalidade de apreciar os assuntos e

proposições submetidos ao seu exame;

Temporárias: as criadas para apreciar ou apurar assunto ou fato determinado, aplicar

procedimento instaurado em face de denúncia ou constituídas para representar a câmara em

atos externos, extinguindo-se ao término da legislatura, ou antes dele, quando alcançado o fim

a que se destinam ou expirado seu prazo de duração.

Competência da comissão permanente de economia e orçamento

À Comissão de Economia e Orçamento compete exarar parecer sobre os aspectos

econômicos e financeiros de matéria tributária, abertura de crédito adicional, operações de

crédito e outras que alterem a despesa ou a receita do município; dos projetos orçamentários

do PPA, da LDO e da LOA, etc.

Cabe à Comissão de Economia e Orçamento promover consultas públicas recebendo

sugestões da população e realizar audiência pública para conhecimento e esclarecimento da

sociedade civil, atendendo o contido na Lei de Responsabilidade Fiscal, art. 48.

A Prefeitura quando realiza as consultas e audiências públicas está na fase de

elaboração do anteprojeto de lei orçamentária, consultando a sociedade civil para saber quais

são as suas reais necessidades. Em audiência pública, explica o que se pretende fazer na

execução orçamentária, atendendo tanto quando possível as necessidades demonstradas pela

população.

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 5

A Câmara Municipal ao receber os projetos orçamentários, promove as consultas e,

após, realiza audiências públicas com a finalidade de atender os anseios da população através

das emendas parlamentares.

Se o Regimento Interno tiver essa previsão, o Parecer da Comissão de Economia e

Orçamento deve “admitir”, “inadmitir” ou “prejudicar” as emendas, remetendo à apreciação

do plenário somente as emendas admitidas pela Comissão.

Em havendo a previsão, é necessário que haja a possibilidade de Recurso ao Plenário

do Parecer da Comissão.

Após o prazo para a interposição de recurso ao parecer, o projeto deve figurar na pauta

da ordem do dia para apreciação e deliberação em plenário.

A pauta da ordem do dia deve ser publicada com a antecedência prevista no

Regimento Interno da Câmara Municipal.

Procedimento Das Leis Orçamentárias

O procedimento para os projetos orçamentários devem estar estabelecidos na Lei

Orgânica e no Regimento Interno, obedecendo o Princípio da Simetria com a Constituição

Federal, bem como com a Lei de Responsabilidade Fiscal, Lei nº 101/2000, que estabelece

normas de finanças públicas e, ainda, a Lei nº 4.320/1964, que estatui normas de direito

financeiro para a elaboração dos orçamentos.

O uso dos valores financeiros, recolhido pela União, pelos Estados e pelos Municípios

por meio da arrecadação dos tributos é regulado pela legislação acima. São essas normas que

instituem e regulamentam um modelo orçamentário elaborado em três etapas:

PLANO PLURIANUAL – PPA

LEI DE DIRETRIZES ORÇAMENTÁRIAS – LDO

LEI ORÇAMENTÁRIA – LOA.

Como é elaborado o orçamento público municipal

É o Plano Plurianual - PPA que vai guiar todo o período de um governo. Compete ao

Chefe do Poder Executivo Municipal, no caso o Prefeito recém-efeito, elaborá-lo.

O PPA conterá os objetivo e metas que orientarão os programas e políticas públicas

de governo adotados ao longo dos quatro anos seguintes.

O PPA tem duração de 4 anos e vai do início do segundo ano de mandato até o final

do primeiro ano do mandato seguinte. A LRF determina que todos os gastos promovidos pela

administração pública devem estar previstos no PPA.

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 6

A Lei de Diretrizes Orçamentárias – LDO, elaborada anualmente, organiza os

objetivos do Plano Plurianual para que sejam posteriormente realizados por meio da Lei

Orçamentária Anual (LOA).

As diretrizes referidas pela lei realizam a conexão entre as metas a médio e a longo

prazo do PPA e o formato orçamentário das ações prioritárias que serão elencadas na Lei

Orçamentária Anual (LOA).

A Lei Orçamentária Anual – LOA, também elaborada anualmente, busca

concretizar algumas das previsões constantes no PPA. Para atingir esse objetivo, a LOA

programa suas ações com base nas prioridades propostas pela LDO.

A LOA define todas as receitas e fixa todas as despesas referentes ao seu respectivo

exercício fiscal.

Tanto o PPA, como a LDO e a LOA estão submetidos à Lei de Responsabilidade

Fiscal que recomenda critério por parte do administrador e da vereança, por ocasião da

escolha das prioridades do município.

A LOA divide-se em 3 orçamentos:

1) orçamento fiscal: gastos com pessoal, custeio da máquina pública, planejamento e

execução de obras, aquisição de equipamentos, material permanente, etc.

2) orçamento de investimentos: destinado a obras na cidade

3) orçamento de seguridade social: abrange a previdência social, a assistência social e a saúde

pública.

O resultado final de todo esse processo é a execução orçamentária, ou seja, a aplicação

por parte do Poder Executivo dos recursos disponíveis em conformidade com o que foi

estabelecido nas leis acima mencionadas. Tal aplicação de recursos é fiscalizada pelos

vereadores.

Rito de tramitação das leis orçamentárias

Considerando o disposto no Ato de Disposições Transitórias da CF/88, art. 35, § 2º, o

recebimento das respectivas leis orçamentárias nas câmaras deve seguir o disposto na Lei

Orgânica de cada Município, podendo ser da seguinte forma:

O Plano Plurianual - PPA apresentado de 4 em 4 anos deve ser entrega na câmara

até 30/09 do ano coincidente com o final da 1ª Sessão Legislativa;

A Lei de Diretrizes Orçamentárias - LDO – deve ser entregue na câmara até 15/05 de

cada ano.

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 7

A Lei Orçamentária Anual - LOA – deve ser entregue na câmara até 30/09 de cada

ano.

Neste ano de 2013, o Poder Executivo apresenta a LDO e a LOA para o exercício de

2014 e o PPA para o período de 2014 a 2017.

As Leis Orçamentárias seguirão o PROCESSO LEGISLATIVO ESPECIAL, pois

exige procedimentos diferenciados em razão da sua natureza e importância.

Recebido o projeto orçamentário pelo Poder Legislativo, será publicado e após passar

pelo Plenário da Câmara, para leitura e conhecimento de todos, será ENCAMINHADO À

COMISSÃO DE ECONOMIA E ORÇAMENTO para análise preliminar do projeto e dar

prosseguimento ao feito se o PARECER PRÉVIO for pela admissibilidade da matéria.

Da mesma forma que o projeto, o PARECER DEVE SER PUBLICADO, devem ser

marcadas as audiências e consultas públicas.

Após, o projeto deverá ficar à disposição para RECEBIMENTO DE EMENDAS, pelo

tempo que o Regimento Interno prever.

Findo o prazo para recebimento de emendas, as quais deverão ser publicadas, a

referida comissão EMITIRÁ PARECER TERMINATIVO sobre o projeto e as emendas, em

prazo estipulado pelo Regimento Interno.

Iniciativa

A iniciativa das leis orçamentárias é RESERVADA ao Chefe do Poder Executivo, art.

165, CF/88, no caso do município, o Prefeito, cabendo ao Poder Legislativo a análise,

apresentação de emendas, discussão e a deliberação em plenário.

A forma e conteúdo da proposta orçamentárias deve seguir o estabelecido no art. 22 da

Lei 4.320, de 17 de março de 1964, que estatui normas gerais para elaboração dos

orçamentos.

Emendas às leis orçamentárias

Às leis orçamentárias (PPA, LDO e LOA) cabem emendas supressivas, aditivas e

modificativas, obedecendo o prazo para sua apresentação, definido no Regimento Interno da

Câmara Municipal e na Lei Orgânica do Município, no caso do Chefe do Poder Executivo.

Conforme art. 166, CF/88:

À LOA só podem ser aprovadas emendas:

compatíveis com PPA e com a LDO;

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 8

que indiquem recursos de anulação de despesas com exceções (alíneas a, b e c, inciso II, §

3º do art. 166);

relacionadas a erros ou omissões e relacionadas ao texto da lei;

À LDO só podem ser aprovadas emendas compatíveis com o PPA.

O Chefe do Poder Executivo pode mandar emenda enquanto não iniciar a votação na

comissão técnica;

As leis orçamentárias (PPA, LDO e LOA) serão enviadas pelo Chefe do Poder

Executivo no prazo da LOM.

Aplicam-se às leis orçamentárias no que não contrariar, as normas relativas ao

Processo Legislativo.

Turnos de votação e quórum para aprovação

Os turnos de votação das leis orçamentárias são 2, sendo que no segundo turno de

votação, será discutida e analisada a redação para 2º turno, contendo o projeto modificado

com as emendas aprovadas.

O quórum para votação é de maioria simples, estando presente no plenário a maioria

absoluta dos membros da Casa, conforme art. 47, CF/88.

QUÓRUM PARA DELIBERAÇÃO

Nº de Vereadores Maioria Absoluta 2/3

Maioria Qualificada

9 5 6

11 6 8

13 7 9

15 8 10

17 9 12

19 10 13

21 11 14

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 9

QUÓRUM PARA DELIBERAÇÃO QUANTO AO ASSUNTO

Assunto Quórum Exigível Dispositivo

Lei Orgânica 2/3 CF, Art, 29, caput

Alteração da Lei Orgânica 2/3 CF, Art, 29, caput

Rejeição de Veto Maioria absoluta CF, Art. 66, § 4º

Aprovação de Lei

Complementar

Maioria absoluta CF, Art. 69, caput

LEIS

ORÇAMENTÁRIAS

MAIORIA SIMPLES CF, Art. 47, caput

MAIORIA SIMPLES: considera-se o número de vereadores votantes dentre os presentes.

MAIORIA ABSOLUTA (metade + 1) ou MAIORIA QUALIFICADA (2/3): considera-se a

totalidade dos membros da Casa.

Votação

A votação de matéria orçamentária é global e simbólica.

Veto

O projeto seguirá para apreciação do Chefe do Poder Executivo que poderá vetá-lo, no

prazo legal.

35 18 23

39 39 20 26

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 10

Como qualquer outra lei, as leis orçamentárias estão passíveis de VETO. Os recursos

que ficarem sem despesas correspondentes poderão ser utilizadas em créditos especiais ou

suplementares.

Sanção

Sendo a lei orçamentária sancionada, será publicada no Diário Oficial do Município.

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 11

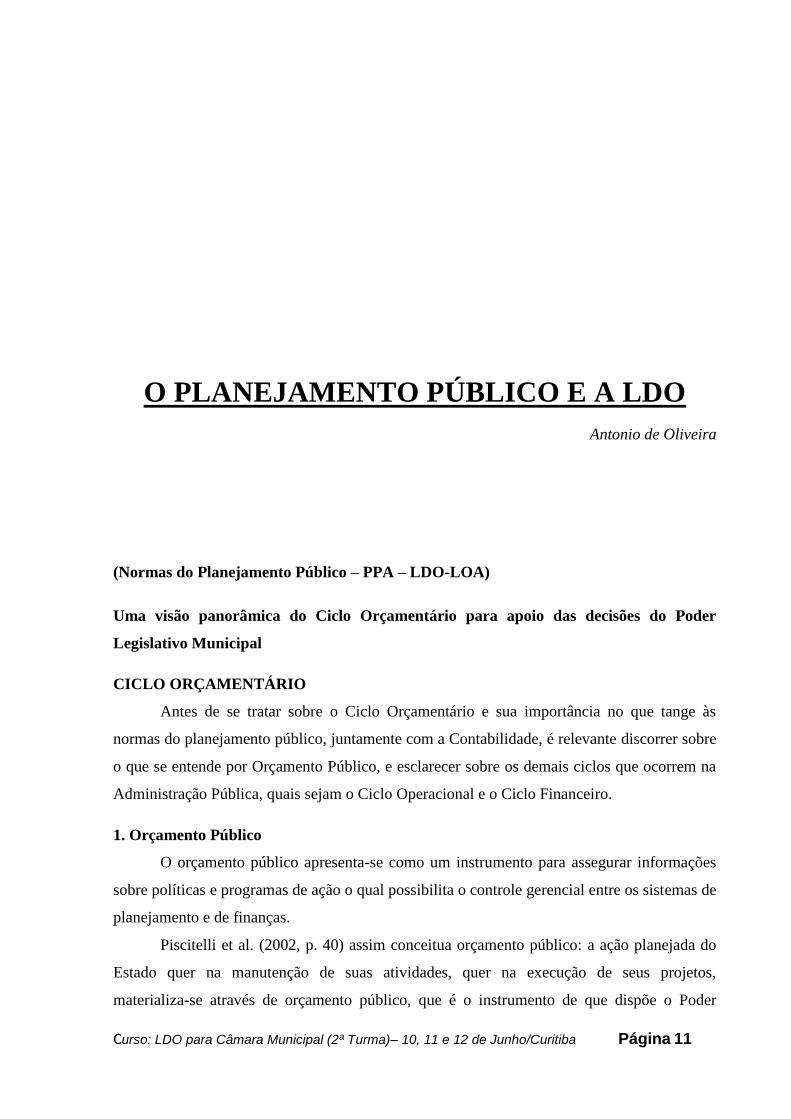

O PLANEJAMENTO PÚBLICO E A LDO

Antonio de Oliveira

(Normas do Planejamento Público – PPA – LDO-LOA)

Uma visão panorâmica do Ciclo Orçamentário para apoio das decisões do Poder

Legislativo Municipal

CICLO ORÇAMENTÁRIO

Antes de se tratar sobre o Ciclo Orçamentário e sua importância no que tange às

normas do planejamento público, juntamente com a Contabilidade, é relevante discorrer sobre

o que se entende por Orçamento Público, e esclarecer sobre os demais ciclos que ocorrem na

Administração Pública, quais sejam o Ciclo Operacional e o Ciclo Financeiro.

1. Orçamento Público

O orçamento público apresenta-se como um instrumento para assegurar informações

sobre políticas e programas de ação o qual possibilita o controle gerencial entre os sistemas de

planejamento e de finanças.

Piscitelli et al. (2002, p. 40) assim conceitua orçamento público: a ação planejada do

Estado quer na manutenção de suas atividades, quer na execução de seus projetos,

materializa-se através de orçamento público, que é o instrumento de que dispõe o Poder

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 12

Público (em qualquer de suas esferas) para expressar, em determinado período, seu programa

de atuação, discriminando a origem e o montante dos recursos a serem obtidos, bem como a

natureza e o montante dos dispêndios a serem efetuados.

O orçamento público revela-se um importante elo entre o planejamento e finanças à

medida que torna possível o acompanhamento e a execução dos planos mediante a verificação

da disponibilidade de recursos financeiros.

Slomski (2001, p. 214) define orçamento público como uma lei de iniciativa do Poder

Executivo que estabelece as políticas públicas para o exercício a que se referir; terá como base

o plano plurianual e será elaborado respeitando-se a lei de diretrizes orçamentárias aprovada

pelo Poder Legislativo. E seu conteúdo básico será a estimativa da receita e a autorização

(fixação) da despesa, e será aberto em forma de partidas dobradas em seu aspecto contábil.

Desta forma, orçamento público é uma lei que contém a estimativa da receita e a

fixação da despesa para um exercício, tendo como base de sua elaboração o plano diretor, o

plano plurianual, a lei de diretrizes orçamentárias e o plano de governo.

Giacomoni (2003) relata que a Constituinte de 1823 foi precursora das primeiras

exigências no sentido da elaboração de orçamentos formais pelas instituições imperiais e que

alguns autores sustentam a origem da planificação financeira do Brasil a partir de 1827.

É considerado o primeiro orçamento no Brasil, segundo Giacomoni (2003), aquele

que, aprovado pelo Decreto Legislativo de 15/12/1830, previa a receita e fixava a despesa das

províncias para o exercício de 1831. O autor continua lembrando que, com o advento da

Constituição de 1891, a repartição de competências sobre matéria orçamentária foi

modificada, passando a elaboração do orçamento a ser função privativa do Congresso

Nacional. A fim de cumprir o mandamento da Carta Magna, o Senado e a Câmara dos

Deputados resolveram decidir a quem incumbiria à iniciativa. A Câmara dos Deputados

assumiu a iniciativa, embora, na prática, a lei orçamentária fosse elaborada pelo Poder

Executivo no gabinete do Ministro da Fazenda.

Com a Constituição de 1934, o orçamento assumiu posição de relevo. A competência

para a elaboração passou a ser do Poder Executivo, e as Casas Legislativas passaram a votá-lo

e a tomar as contas do Executivo com o auxílio do Tribunal de Contas.

Com a promulgação da Constituição de 1946, foram consagrados certos princípios

básicos, como unidade, universalidade, exclusividade e especialização. Foi, também, a partir

dessa Constituição que o papel do Tribunal de Contas assumiu uma postura mais definida

(GIACOMONI, 2003).

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 13

A Constituição de 1988 deixou a cargo do Executivo a missão de planejar a

distribuição dos recursos financeiros do país, cabendo ao Legislativo o poder, inicialmente

restrito, de emendá-lo na forma do art. 166, § 3°.

Foi prestigiado na nova Carta Maior, o papel da Comissão Mista de Orçamentos,

cabendo a ela emitir parecer sobre os aspectos relevantes do processo orçamentário desde os

seus projetos de leis até os planejamentos setoriais previstos na Constituição Federal (art. 166,

§§ 1º e 2º).

Com este pano de fundo, entende-se que a política orçamentária do Governo, para ser

atual, deve basear-se em uma melhor compreensão de suas verdadeiras responsabilidades num

mundo e cenários em constantes modernizações.

Não se pode, apropriadamente, chamar de orçamento qualquer documento que

estabeleça um plano completo de despesas propostas para um período definido, mas que não

equilibre essas despesas com os meios estimados para o seu financiamento, ou seja, com a

receita pública do Governo. Este é o principal valor do orçamento: explicitar um quadro

completo das finanças do Governo. O orçamento deve ser estabelecido e sumariado de modo

a tornar este quadro perfeitamente claro para os cidadãos/contribuintes.

Portanto, a informação orçamentária deve ser ampla e precisa. Este é o fundamento

sobre o qual se ergue o plano orçamentário. A informação orçamentária deve ser precisa e

fidedigna. Deve ser, também, de tal natureza que indique claramente o raio de ação de

trabalho e os resultados pretendidos (e os alcançados quando da execução) das diversas

atividades do governo.

Assim, seu fito é apresentar, de forma sumária, os fatos necessários, tanto para

formular a política do governo, como para providenciar auxílio financeiro, pois um ato de

dotação que segue um orçamento é uma concessão em dinheiro do Poder Legislativo ao Poder

Executivo.

Segundo Silva (2003), são três tipos de orçamentos:

Legislativo: é o orçamento cuja elaboração, votação e aprovação, é da competência do

Legislativo, cabendo o Executivo a sua execução. Este tipo é usado em países

parlamentaristas;

Executivo: é o orçamento cuja elaboração, aprovação, execução e controle é de

competência do Executivo. É utilizado em países onde impera o poder absoluto;

Misto: é o orçamento elaborado e executado pelo Executivo, cabendo ao Legislativo a sua

votação, emendas e controle. Este tipo é utilizado pelos países em que as funções legislativas

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 14

2. Ciclo

Entende-se por ciclo uma “série de fenômenos que se sucedem numa determinada

ordem”, ou um “ritmo de sucessão ou repetição de um fenômeno” ou, ainda, um “período ou

revolução ao fim dos quais se devem repetir, na mesma ordem, os fatos observados”

(DICIONÁRIO AURÉLIO, 1999).

2.1 Ciclo operacional

Quando o município relaciona-se com outros agentes, determina um ciclo. “A

interação e a continuidade do conjunto de relações com os vários agentes formam o ciclo

operacional” (MATIAS, 2000, p. 31).

Para Lunkes o ciclo orçamentário na iniciativa privada é:

“Planejamento do desempenho da empresa como um todo, assim como as respectivas

subunidades. Todos os gestores concordam com o que é esperado deles; estabelecimento de

um parâmetro de referência, isto é, um conjunto de expectativas específicas com relação às

quais os resultados reais possam ser comparados; análise das variações dos planos, seguida, se

necessário, das respectivas ações corretivas; replanejamento, levando em consideração o

feedback e a mudança das condições” (HORNGREN, FOSTER E DATAR, 1997, pg. 125

apud LUNKES, 2003, p.41).

Segundo Matias (2000, p. 28), o ciclo operacional no setor público “compreende

todos os processos e relações que permitem que a organização realize suas atividades. É o

conjunto de procedimentos pelo qual a organização cumpre sua missão”. No caso da

administração pública, o ciclo operacional “é a seqüência de processos pelos quais os bens e

serviços são disponibilizados para a comunidade, incluindo-se nele, as próprias normas de

relacionamento” (MATIAS, 2000, p. 28 e 29).

Matias (2000) classifica o ciclo operacional em três fases: captação de recursos,

produção de bens e serviços e pagamento dos agentes.

A captação de recursos realiza-se junto às fontes de recursos. Segundo sua natureza, os

recursos podem ser financeiros (captados em entidades financeiras ou provenientes de

tributos, expressos em valores monetários), humanos (mão-de-obra integrada e contratações)

e materiais e serviços em geral.

Produção de bens e serviços é o conjunto das diversas atividades realizadas pelos

diversos órgãos públicos para a satisfação das necessidades coletivas. Os pagamentos dos

agentes representam a contrapartida da administração pública aos vários agentes com que se

relaciona.

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 15

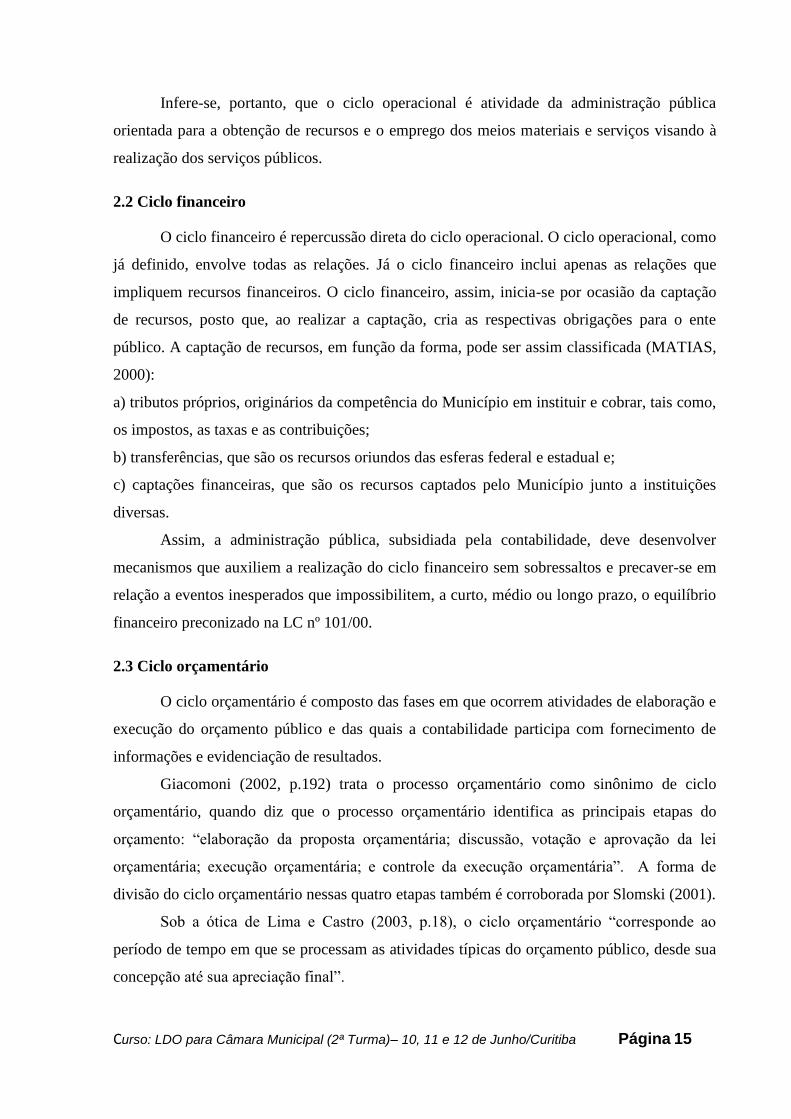

Infere-se, portanto, que o ciclo operacional é atividade da administração pública

orientada para a obtenção de recursos e o emprego dos meios materiais e serviços visando à

realização dos serviços públicos.

2.2 Ciclo financeiro

O ciclo financeiro é repercussão direta do ciclo operacional. O ciclo operacional, como

já definido, envolve todas as relações. Já o ciclo financeiro inclui apenas as relações que

impliquem recursos financeiros. O ciclo financeiro, assim, inicia-se por ocasião da captação

de recursos, posto que, ao realizar a captação, cria as respectivas obrigações para o ente

público. A captação de recursos, em função da forma, pode ser assim classificada (MATIAS,

2000):

a) tributos próprios, originários da competência do Município em instituir e cobrar, tais como,

os impostos, as taxas e as contribuições;

b) transferências, que são os recursos oriundos das esferas federal e estadual e;

c) captações financeiras, que são os recursos captados pelo Município junto a instituições

diversas.

Assim, a administração pública, subsidiada pela contabilidade, deve desenvolver

mecanismos que auxiliem a realização do ciclo financeiro sem sobressaltos e precaver-se em

relação a eventos inesperados que impossibilitem, a curto, médio ou longo prazo, o equilíbrio

financeiro preconizado na LC nº 101/00.

2.3 Ciclo orçamentário

O ciclo orçamentário é composto das fases em que ocorrem atividades de elaboração e

execução do orçamento público e das quais a contabilidade participa com fornecimento de

informações e evidenciação de resultados.

Giacomoni (2002, p.192) trata o processo orçamentário como sinônimo de ciclo

orçamentário, quando diz que o processo orçamentário identifica as principais etapas do

orçamento: “elaboração da proposta orçamentária; discussão, votação e aprovação da lei

orçamentária; execução orçamentária; e controle da execução orçamentária”. A forma de

divisão do ciclo orçamentário nessas quatro etapas também é corroborada por Slomski (2001).

Sob a ótica de Lima e Castro (2003, p.18), o ciclo orçamentário “corresponde ao

período de tempo em que se processam as atividades típicas do orçamento público, desde sua

concepção até sua apreciação final”.

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 16

Para Silva (2003), o ciclo orçamentário se refere ao período no qual ocorrem as

atividades inerentes ao processo orçamentário, que pode ser definido como uma seqüência de

etapas que se repetem em períodos preestabelecidos, nos quais os orçamentos públicos são

planejados, elaborados, votados, executados, acompanhados e, finalmente, apresentados à

prestação de contas.

Infere-se que o ciclo orçamentário são as fases de ocorrência do orçamento público no

qual se estabelece o planejamento do desempenho da entidade na sua totalidade, assim como

das respectivas subunidades. Todos os gestores (secretários e presidentes dos órgãos

municipais) concordam com a programação e com o que é esperado deles. Para isso, utilizam

parâmetros de referência, isto é, um conjunto de expectativas específicas com relação às quais

os resultados possam ser comparados e analisadas as variações para, em seguida, se

necessário, implantar as respectivas ações corretivas.

As fases do ciclo orçamentário, na prática, consubstanciam-se em: planejamento

público; elaboração do orçamento público; estudo e aprovação do orçamento público;

execução orçamentária; controle da execução orçamentária e; prestação das contas públicas.

a) Planejamento público – primeira fase

Planejar, segundo o Dicionário Brasileiro Globo (1996), significa planear; fazer o

plano; projetar; tencionar; conjecturar.

O planejamento pode ser entendido como um exercício sistemático da antecipação. É

um exercício sistemático, pois o planejamento deve pertencer a um processo contínuo,

devendo ser realizado e aplicado por meio de técnicas e métodos adequados. Segundo

Piscitelli et al. (2002, p. 52), “o processo de elaboração e discussão da proposta orçamentária

desenvolve-se praticamente durante todo o ano, a fim de permitir que o orçamento seja

executado a partir do início do exercício financeiro seguinte”.

É um exercício de antecipação, pois o planejamento é voltado para o futuro, buscando

antecipá-lo e antevê-lo de modo a permitir a realização de ações que alterem ou a organização

ou o próprio ambiente. De acordo com Silva (2003, p. 33), o planejamento deve ser anterior à

realização das ações de governo, sendo entendido como um processo racional para se definir

objetivos, determinar os meios para alcançá-los, e deve obedecer às seguintes características:

diagnóstico da situação existente; identificação das necessidades de bens e serviços; definição

clara dos objetivos para a ação; discriminação e quantificação de metas e seus custos;

avaliação dos resultados obtidos; e estar integrado com os demais instrumentos de

planejamento.

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 17

O planejamento é inerente à atividade administrativa. No Brasil, há muito está dentre

os princípios legais que estruturaram a reforma administrativa com o advento do Decreto-Lei

nº 200, publicado em 25 de fevereiro de 1967. A partir daí, o orçamento, a gestão e os

recursos públicos passaram a estar harmonizados e integrados entre si, visando à supressão

das necessidades coletivas e ao desenvolvimento socioeconômico do país.

Os programas de governo devem, portanto, iniciarem a partir da verificação das

necessidades do município e, necessariamente, contemplando, em parceria, as necessidades

dos municípios limítrofes. Nessa verificação, deverá haver a quantificação financeira de metas

e objetivos por períodos de tempo, visando assegurar a continuidade dos programas

independentemente de períodos de governo e de ideologia partidária.

Atualmente, o Chefe do Poder Executivo dispõe de, aproximadamente, um ano para

elaborar o plano plurianual. Assim, no primeiro ano de seu mandato, fica limitado ao

planejado por seu antecessor, gerindo, pelo menos teoricamente, um plano que não

corresponde por inteiro ao que foi validado quando da sua aprovação na eleição. Por isso, a

tarefa de planejar e comandar o destino de um município impõe a exigência de que o

candidato conheça as realidades sociais, orçamentárias e financeiras do município de sua

pretensão.

O cumprimento dessa exigência, por certo, anula as aspirações de “amadores”,

expressão usada por Castor (2000), incapazes de dispor de equipe apta, para, com

discernimento e postura ética, reunir e gerir os recursos que estarão à sua disposição,

objetivando o desenvolvimento para o atendimento do bem comum.

O planejamento público possui três níveis de abrangência, definidos com base no

período de tempo considerado: o estratégico, o tático e o operacional.

Planejamento Estratégico: planejamento de longo prazo, em que são analisadas as

grandes tendências, a missão e as diretrizes para um horizonte de 10 anos ou mais. Esse

planejamento se verifica, em âmbito municipal, pelo Plano Diretor. Segundo a Constituição

Federal – art. 174, § 1º; art. 182 e seus §§ – e a Lei nº 10.257, de 10 de julho de 2001,

denominada “O Estatuto da Cidade”, o Plano Diretor é o instrumento básico da política de

desenvolvimento e expansão urbana. Tem por objetivo ordenar o pleno desenvolvimento das

funções sociais da cidade e da propriedade urbana. Estabelece as prioridades nas realizações

do Município, conduz e ordena o pleno crescimento da cidade, disciplina e controla as

atividades urbanas em benefício do bem-estar social;

Planejamento Tático: planejamento de médio prazo em que são verificadas as

tendências secundárias, os objetivos e políticas das unidades administrativas e as ações

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 18

corretivas para um horizonte (mínimo) de quatro anos. Esse planejamento se verifica por meio

do Plano Plurianual. Segundo o inciso I do art. 165 da Constituição Federal de 1988, o Plano

Plurianual é um plano de médio prazo (quatro anos – elaborado no primeiro ano de mandato

para aplicação nos três anos restantes da gestão e um ano da gestão seguinte), por meio do

qual se estabelecem, de forma regionalizada, as metas, os objetivos e as diretrizes, definidos a

partir das despesas de capital e de outras delas decorrentes.

Também deve constar do Plano Plurianual a previsão de despesas dos programas de

duração continuada (caracteriza-se como contínua aquela que se executa por período superior

a dois exercícios – art. 17, mais as regras dos artigos 15, 31 e 44 da LC nº 101/00). Trata,

portanto, de orientação à ação governamental obedecendo aos princípios da regionalização da

economia, da definição de diretrizes para a elaboração e execução da Lei de Diretrizes

Orçamentárias (LDO) e do Orçamento Público;

Planejamento Operacional: planejamento de curto prazo (um ano), em que são

definidas as ações a serem implementadas e que culminarão com a execução dos objetivos.

Segundo os incisos II e III, §§ 2º e 5º do art. 165 da Constituição Federal, e o capítulo II da

LC nº 101/00, esse planejamento se verifica via Lei de Diretrizes Orçamentárias (LDO) e da

Lei de Orçamento Anual (LOA). Deve conter as diretrizes, as políticas, os planos de ação e

respectivos valores que cada unidade administrativa deve realizar no prazo de um ano.

A LDO é um instrumento norteador da elaboração e da execução do orçamento, isto é,

contém os objetivos (metas e prioridades) e metodologias da elaboração da proposta

orçamentária. Considerando que o principal fundamento da administração pública é a

satisfação das necessidades públicas buscando o equilíbrio entre a receita e a despesa, a LDO

também evidenciará o controle de custos e a avaliação dos resultados dos programas

contemplados com recursos do orçamento, como também imporá exigências para

transferências de recursos a outras entidades públicas ou privadas.

A LDO compreenderá, também, o Anexo de Metas Fiscais no qual serão estabelecidas

metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados

nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os

dois exercícios seguintes, e o Anexo de Riscos Fiscais, no qual são apresentados e avaliados

os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as

providências a serem tomadas, caso se concretizem (SLOMSKI, 2001). Disporá, ainda, sobre

alterações na legislação tributária e sobre a limitação de empenhos.

A LDO compreenderá, portanto, em seu detalhamento, em resumo:

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 19

As metas e prioridades da administração pública, incluindo as despesas de capital para o

exercício financeiro subseqüente;

Orientações para elaboração da lei orçamentária anual;

As disposições relativas às despesas do município com pessoal e encargos sociais;

A organização e a estrutura dos orçamentos;

As disposições sobre as alterações na Legislação Tributária do Município;

As disposições sobre o equilíbrio entre receitas e despesas;

As disposições sobre o critério e forma de limitação de empenhos;

As normas relativas ao controle de custos e à avaliação dos resultados dos programas

financiados com os recursos dos orçamentos;

Os demonstrativos de Metas Fiscais e de Riscos Fiscais;

As disposições gerais.

O projeto de lei da LDO ao ser encaminhado ao Poder Legislativo deverá conter como

anexo, entre outros, os seguintes documentos:

Anexo das Metas e Prioridades;

Anexo de Metas Fiscais;

Anexo de Riscos Fiscais.

Anexo das metas e prioridades

São informações relevantes deste anexo: os objetivos esperados em cada programa de

governo; as ações necessárias para a realização dos objetivos, e os recursos necessários para a

conclusão das metas físicas planejadas.

Estas informações deverão estar classificadas de acordo com a classificação

institucional e funcional-programática, sendo este o vínculo necessário para a programação

das ações de governo.

Anexo de metas fiscais

Integrará o projeto de Lei de Diretrizes Orçamentárias o Anexo de Metas Fiscais, em

que serão estabelecidas metas anuais, em valores correntes e constantes relativas a receitas,

despesas, resultados nominal, primário e orçamentário, e o montante da dívida pública, para o

exercício a que se referirem e para os dois seguintes.

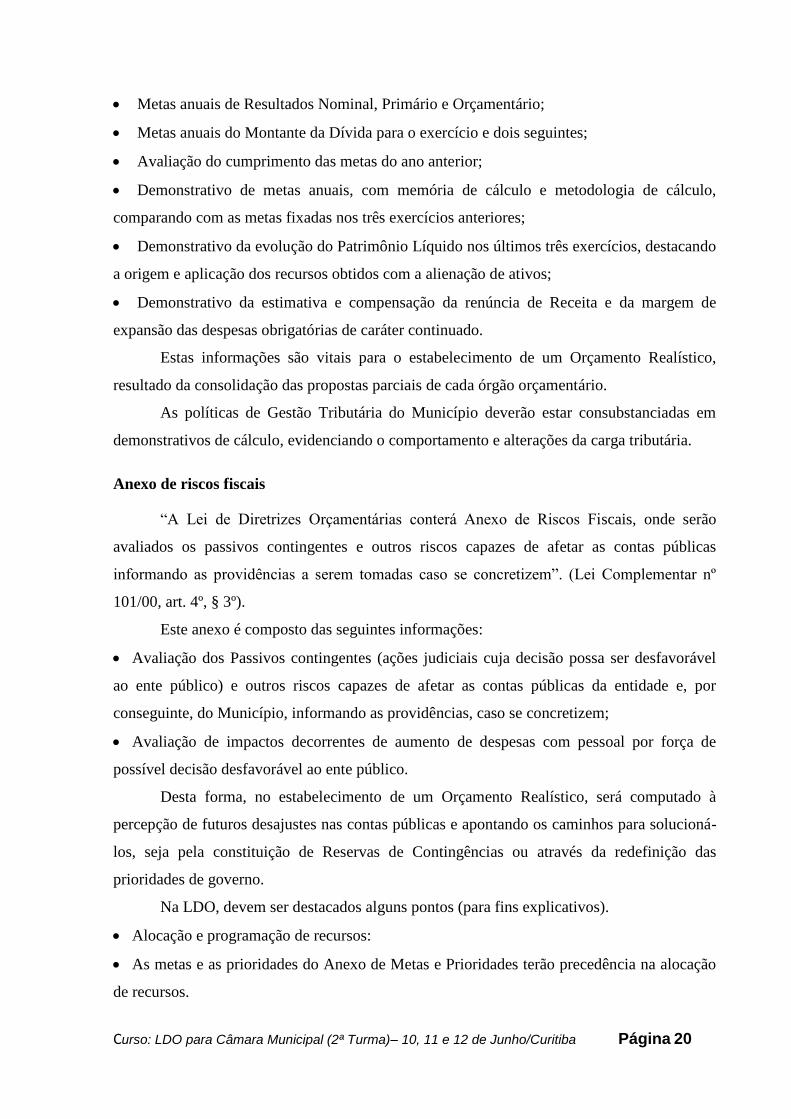

Este anexo é composto com as seguintes informações:

Metas anuais de Receitas;

Metas anuais de Despesas;

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 20

Metas anuais de Resultados Nominal, Primário e Orçamentário;

Metas anuais do Montante da Dívida para o exercício e dois seguintes;

Avaliação do cumprimento das metas do ano anterior;

Demonstrativo de metas anuais, com memória de cálculo e metodologia de cálculo,

comparando com as metas fixadas nos três exercícios anteriores;

Demonstrativo da evolução do Patrimônio Líquido nos últimos três exercícios, destacando

a origem e aplicação dos recursos obtidos com a alienação de ativos;

Demonstrativo da estimativa e compensação da renúncia de Receita e da margem de

expansão das despesas obrigatórias de caráter continuado.

Estas informações são vitais para o estabelecimento de um Orçamento Realístico,

resultado da consolidação das propostas parciais de cada órgão orçamentário.

As políticas de Gestão Tributária do Município deverão estar consubstanciadas em

demonstrativos de cálculo, evidenciando o comportamento e alterações da carga tributária.

Anexo de riscos fiscais

“A Lei de Diretrizes Orçamentárias conterá Anexo de Riscos Fiscais, onde serão

avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas

informando as providências a serem tomadas caso se concretizem”. (Lei Complementar nº

101/00, art. 4º, § 3º).

Este anexo é composto das seguintes informações:

Avaliação dos Passivos contingentes (ações judiciais cuja decisão possa ser desfavorável

ao ente público) e outros riscos capazes de afetar as contas públicas da entidade e, por

conseguinte, do Município, informando as providências, caso se concretizem;

Avaliação de impactos decorrentes de aumento de despesas com pessoal por força de

possível decisão desfavorável ao ente público.

Desta forma, no estabelecimento de um Orçamento Realístico, será computado à

percepção de futuros desajustes nas contas públicas e apontando os caminhos para solucioná-

los, seja pela constituição de Reservas de Contingências ou através da redefinição das

prioridades de governo.

Na LDO, devem ser destacados alguns pontos (para fins explicativos).

Alocação e programação de recursos:

As metas e as prioridades do Anexo de Metas e Prioridades terão precedência na alocação

de recursos.

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 21

Somente após adequadamente atendidos os projetos em andamento, o custeio

administrativo e operacional (incluindo pessoal e encargos sociais), o pagamento de

amortizações e encargos da dívida, a contrapartida de operações de créditos e convênios e

contempladas as despesas de conservação do patrimônio público nos termos em que dispuser

a LDO, é que poderão ser programados recursos para novos investimentos.

Justificativas.

A fixação de despesas referente a um programa ou uma ação depende da qualidade da

informação que justifique a sua inclusão na proposta orçamentária.

Controle de custos.

A alocação de recursos deve ser de forma a proporcionar o controle de custos das ações e a

avaliação dos resultados dos Programas de Governo.

É vedada

A fixação de despesas sem a indicação de fonte de recursos;

A inclusão de recursos para subvenções sociais, ressalvadas àquelas destinadas as áreas de

assistência social, saúde e educação;

A viabilização de execução de despesa sem comprovada disponibilidade orçamentária.

Nos casos de recursos provenientes de convênios, estes só poderão ser incluídos, se

comprovadamente efetivado até determinada data antes do envio ao Poder Legislativo.

Limitação de empenho

Haverá limitação de empenho, no caso da realização da receita não se comportar em

conformidade quanto ao cumprimento das metas de resultados primário ou nominal (9° LRF).

A LDO tem, fundamentalmente, o papel de conectar e compatibilizar os objetivos e

metas de longo (Plano Diretor) e médio (Plano Plurianual) prazo com os de curto prazo a

serem materializados no orçamento anual, colocando-os em consonância. Sua finalidade é

nortear a elaboração dos orçamentos anuais de forma a adequá-los às diretrizes e estratégias

dos programas de governo, às metas e prioridades da administração pública.

Dos Prazos

Segundo os incisos I, II e III, do § 2º do artigo 35 do Ato das Disposições

Constitucionais Transitórias (ADCT), os prazos para a elaboração do Plano Plurianual, da

LDO e da LOA, são respectivamente:

I – O projeto do Plano Plurianual, para vigência até o final do primeiro exercício

financeiro do mandato subsequente, será encaminhado ao Poder Legislativo até quatro meses

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 22

antes do encerramento do primeiro exercício financeiro e devolvido para sanção até o

encerramento da sessão legislativa.

II – O projeto de Lei de Diretrizes Orçamentária será encaminhada ao Poder

Legislativo até oito meses e meio antes do encerramento do exercício financeiro e devolvido

para sanção até o encerramento da sessão legislativa.

III - O projeto de Lei Orçamentária será encaminhada ao Poder Legislativo até quatro

meses antes do encerramento do exercício financeiro e devolvido para sanção até o

encerramento da sessão legislativa.

b) Elaboração do orçamento público – segunda fase

Na iniciativa privada, o orçamento (universal) abrange todos o setores de atividades da

empresa. É um programa/fim de ações administrativas. Ao mesmo tempo em que projeta o

volume operacional para um período futuro, preconiza também, o desenvolvimento

progressivo dos trabalhos internos para que as funções de formar receitas e realizar as

despesas, observem os limites, especificações e resultados planejados. Este trabalho, quando

da execução das previsões, facilita e orienta a ação administrativa e sugere um controle

rigoroso na sua forma e no seu conteúdo (Campiglia, 1995, p. 291).

Para Campiglia (1995, p 291), tal proposição, sendo verdadeira para o conjunto das

operações do período, “o é também para cada operação individual e nisso reside o fundamento

que possibilita a harmonia funcional do inteiro sistema econômico e financeiro da empresa,

dinamizado para realizar os objetivos prefixados e perfeitamente definidos”.

Assim, os responsáveis internos da administração da empresa, possuem o prévio

conhecimento do que lhes cumpre fazer e devem agir em sincronia para o atendimento do que

foi planificado. Por conseguinte, quaisquer desvios do que foi previsto, serão facilmente

identificáveis e podem ser corrigidos, antes que efeitos mais graves possam interferir nas

metas preestabelecidas.

No setor público, a elaboração do orçamento não é muito diferente. De acordo com

Kohama (2000), deve ser em conformidade com o disposto na LDO, no Plano Plurianual

(PPA), acrescentando-se que também deve ser considerado o contido no Plano Diretor,

devendo compreender a fixação de objetivos concretos para o período considerado, bem como

o cálculo dos recursos humanos, materiais e financeiros necessários à sua materialização e

concretização.

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 23

O Orçamento é composto por uma tríade hierarquizada e interdependente, conforme o

art. 165 da Constituição Federal: o Plano Plurianual, a Lei de Diretrizes Orçamentárias e a Lei

Orçamentária Anual.

A articulação entre esses três planos e a compatibilização com o Plano Diretor (art.

182, § 1º, CF/88), com a Lei Orgânica Municipal e com o Plano de Governo é regra essencial

para a oportuna e correta administração dos recursos públicos.

A LC nº 101/00 condiciona a movimentação orçamentária à adequada previsão no

Plano Plurianual e na LDO, como, por exemplo:

a) as novas despesas provenientes da criação, expansão ou aperfeiçoamento da ação

governamental, sendo que o seu aumento deverá guardar coerência com o PPA e LDO, uma

vez que o ordenador de despesa estará declarando essa compatibilidade (art. l6, II);

b) limitação de empenhos (art. 4º I, “b”);

c) repasses as autarquias, fundações e empresas dependentes e subvenções às entidades não-

governamentais (art. 4º I, “f”);

d) controle de custos, transparência e avaliação de resultados operacionais (art. 4º, I, “e”; art.

48);

e) programação financeira (art. 8º);

f) início de novos projetos (art. 45);

g) custeio de atividades inerentes à União e ao Estado (art.62, I).

A proposta de orçamento é elaborada sob a forma de programas, segundo a Portaria nº

42/99 da Secretaria do Tesouro Nacional, além do respeito aos dispositivos da Lei nº

4.320/64, da LC nº 101/00 (LRF), da Lei nº 10.257/01 (Estatuto das Cidades) e da

Constituição Federal.

Entende-se por programa o instrumento de organização da ação governamental que

visa à concretização dos objetivos pretendidos (orçamento-programa), sendo mensurado por

indicadores estabelecidos no Plano Plurianual (art.2º, Portaria nº 42/99).

O orçamento-programa é uma modalidade de orçamento em que, do ponto de vista de

sua apresentação, os recursos financeiros para cada unidade orçamentária vinculam-se direta

ou indiretamente aos objetivos a serem alcançados (SILVA, 2003).

Segundo a Portaria nº 42/1999, STN, esses programas indicam projetos e atividades

que são instrumentos de programação e envolvem um conjunto de operações para alcançar os

objetivos estabelecidos. Aqueles são limitados no tempo e resultam em produtos que

concorrem para a expansão ou o aperfeiçoamento da ação do governo. Estes são realizados de

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 24

modo contínuo e permanente e resultam em produtos necessários à manutenção da ação de

governo.

Na ação, que indica a prioridade da administração pública de acordo com o programa

de governo, descreve-se a meta física, ou seja, as quantificações físicas da ação

governamental, as quais devem ser fixadas de modo a coincidir com o exercício financeiro e

propiciar a mensuração de produtos e resultados que a administração espera alcançar com as

ações de governo.

No programa, deve constar a meta financeira, que é a quantificação de valores

correntes em moeda nacional, necessários à realização da meta física, objetivando o

atendimento do estabelecido no programa.

Principais objetivos desta visão.

Vincular o programa à solução de uma demanda da sociedade;

Dar transparência à sociedade da alocação dos recursos públicos;

Assegurar que as ações de governo estejam alinhadas à orientação estratégica do Governo;

Melhorar o desempenho gerencial da Administração Pública tendo como elemento básico,

a definição de responsabilidade por custos e resultados;

Criar condições para a melhoria contínua e mensurável da qualidade e produtividade dos

bens e serviços públicos;

Relacionar a execução física e financeira dos programas aos resultados obtidos.

Cumpre salientar que as despesas da proposta de Orçamento serão discriminadas por

Função e Subfunção.

Por Função deve entender-se o maior nível de agregação das diversas áreas de

despesas que competem ao âmbito público. Exemplo: Função Educação, representado na

Portaria 42 pelo número “12”.

Por Subfunção deve entender-se a partição da função, visando agregar determinado

subconjunto de despesas no âmbito público. Exemplo: Subfunção Ensino Fundamental,

representado na citada Portaria pelo número “361”.

A leitura deste exemplo ficaria assim:

Função 12 – Educação

Subfunção 361 – Ensino Fundamental.

A proposta orçamentária, uma vez elaborada, deve ser encaminhada ao Poder

Legislativo sob a forma de projeto de lei de orçamento para a sua apreciação e aprovação. A

proposta, segundo a Lei nº 4.320/64 e a LC nº 101/00 (LRF), deve ser acompanhada, dentre

outros documentos, de mensagem contendo uma exposição circunstanciada da atual situação

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 25

econômica, financeira e social; especificação dos programas decompostos em estimativas de

custos das obras e serviços a realizar; de demonstrativo do efeito sobre as receitas e despesas,

decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira,

tributária e creditícia; de medidas de compensação a renúncias de receita e ao aumento de

despesas obrigatórias de caráter continuado; e justificações econômica, financeira, social e

administrativa.

A Lei de Orçamento, por conseguinte, é o instrumento utilizado para a conseqüente

materialização do conjunto de objetivos e ações que foram planejados durante a elaboração do

Plano Diretor, do Plano Plurianual e da Lei de Diretrizes Orçamentárias.

O orçamento público, portanto, é um programa de ações administrativas e abrange

todos os setores de atividades do município. Ao mesmo tempo em que projeta o resultado

social esperado para um período futuro, preconiza, também, o desenvolvimento progressivo

dos trabalhos internos para que as funções de busca de recursos e realização de despesas

observem os limites, especificações e equilíbrio fiscal planejados. O orçamento público

igualmente facilita e orienta a ação administrativa e sugere um controle rigoroso na sua forma

e no seu conteúdo.

Assim, os responsáveis internos da administração pública possuem o prévio

conhecimento do que lhes cumpre fazer e devem agir em sincronia para o atendimento do que

foi planificado em conjunto com a sociedade (§ único do art. 48 da LC nº 101/00). Por

conseguinte, quaisquer desvios do que foi previsto serão identificáveis e podem ser corrigidos

antes que efeitos mais graves possam interferir nas metas preestabelecidas.

c) Estudo e aprovação do orçamento público – terceira fase

Esta fase trata da tramitação da proposta orçamentária sob a forma de projeto de lei do

orçamento, no âmbito do Poder Legislativo (GIACOMONI, 2002).

O Poder Legislativo, que personifica a vontade do povo, extremamente limitado pelos

regramentos constitucionais, é responsável pela avaliação e aprovação do Plano Diretor, do

Plano Plurianual, da Lei de Diretrizes Orçamentárias e da Proposta de Orçamento (BRASIL,

1988).

O Poder Legislativo, como órgão deliberativo, embora não esteja em posição de saber

os requisitos de serviços técnicos, em virtude do seu caráter representativo, é o que está mais

apto a determinar questões de políticas que envolvam o gasto do dinheiro, isto é, decidir o que

será e o que não será empreendido. Por conseguinte, um ato de destinação de dinheiro público

deve ser resultado da mais cuidadosa consideração e análise dos dois Poderes.

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 26

Especificamente no caso do orçamento, o Poder Legislativo, por meio da Comissão de

Orçamento e Finanças, procede à análise, propõe emendas, discute, elabora a redação final,

aprova (decreta) a lei orçamentária e a devolve ao Poder Executivo. O Chefe do Poder

Executivo, por sua vez, sanciona o projeto de lei aprovado pelo Poder Legislativo, caso

concorde com o conteúdo e com os termos (GIACOMONI, 2002, p. 240).

Cabe esclarecer que o Orçamento, sendo uma lei, é formalizado, como as outras leis,

pelos seguintes atos (SILVA, 2003):

a) iniciativa, pelo Poder Executivo, da apresentação do projeto de lei orçamentária ao Poder

Legislativo;

b) discussão, que é a fase dos trabalhos do Legislativo de debate em plenário e subdivide-se

em emendas, voto do relator, redação final e votação em plenário;

c) decretação, pelo Poder Legislativo, que representa a resolução tomada pelo povo, por meio

de seus representantes;

d) veto, que é prerrogativa do titular do Poder Executivo, de vetar total ou parcialmente, caso

não esteja de acordo.

e) sanção, que é definida como aquiescência do Chefe do Poder Executivo;

f) promulgação, pelo Executivo ou Legislativo, que é o atestado da existência de uma lei.

Mostra que a lei é executável, mas ainda não é obrigatória; e

g) publicação, que é o ato pelo qual é dado o conhecer que uma nova lei está em vigor.

Ao contrário da promulgação, que revela a executoriedade de uma lei, a publicação

impõe a sua obrigatoriedade.

d) Execução orçamentária – quarta fase

No Brasil, para o setor público, o ano financeiro coincide com o ano civil (art. 34 da

Lei nº 4.320/64). Atendendo à imposição legal, os orçamentos anuais são executados no

período de 1º de janeiro a 31 de dezembro de cada ano (GIACOMONI, 2002).

A execução do Orçamento pode ser definida como a atividade e procedimento

desenvolvidos pela administração pública para concretizar as metas estabelecidas e aprovadas

quando do planejamento e implica a mobilização de recursos humanos, materiais e financeiros

(SILVA, 2003).

Logo após a promulgação e publicação da Lei de Orçamento e, com base nos limites

nela fixados, o Poder Executivo aprovará o quadro de cotas (despesas) e a programação

financeira (receitas) que cada unidade orçamentária fica autorizada a utilizar (art. 47 da Lei nº

4.320/64).

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 27

A cota tem por finalidade assegurar às unidades orçamentárias, em tempo útil, os

recursos necessários e suficientes para melhor executar o seu programa anual de trabalho e

manter, durante o exercício, o equilíbrio entre a receita arrecadada e a despesa realizada (art.

48 da Lei nº 4.320/64).

O referido artigo da Lei 4320/64, quanto ao equilíbrio traz o termo “na medida do

possível” (...). A LRF, no entanto, com o § 1º do artigo 1º e o artigo 9º, praticamente altera a

interpretação, quando preconiza “equilíbrio das contas públicas”.

A LC nº 101/00, no seu art. 8º, reforça este comando, quando determina que, em até

30 dias após a publicação do orçamento, o Poder Executivo deve estabelecer a programação e

o cronograma de execução mensal de desembolso.

Segundo a LC nº 101/00, a cada bimestre, deve ser verificado o comportamento da

receita que, se não realizada em conformidade com o estabelecido no Anexo de Metas Fiscais,

será alvo da limitação de empenho, segundo os critérios fixados na LDO já devidamente

conceituada.

Cabe esclarecer que, em audiência pública, ao final dos meses de maio, setembro e

fevereiro, o poder público demonstrará o cumprimento das metas fiscais em atenção à LC nº

101/00 (§ 4º do art.9º).

A execução orçamentária consubstancia-se em execução da receita e execução da

despesa. No tocante à execução da receita, tem-se que receita é, genericamente, todo o

ingresso ocorrido nos cofres públicos, seja em virtude de leis que conferem ao poder público

o direito de arrecadar, seja em virtude de alguma finalidade específica, em que a arrecadação

lhe pertença, seja o poder público, mero depositário (KOHAMA, 2000).

A receita quanto à natureza pode ser:

Receita Orçamentária, que corresponde à arrecadação de recursos financeiros

autorizados pela Lei Orçamentária e que serão aplicados na realização dos gastos púbicos e;

Receita Extra-orçamentária, que é o simples ingresso financeiro de caráter temporário,

pertencente a terceiros, do qual o Estado é um simples depositários. Esses ingressos

normalmente são restituídos no futuro (Silva, 2003).

E quanto à classificação econômica a receita pode ser:

Receita Corrente: é assim classificada a operação que se traduz em obtenção de

recurso financeiro que se destine dentre outras, às aplicações de manutenção e funcionamento

das atividades meio e fim (despesas correntes).

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 28

São as receitas tributárias, de contribuições, patrimonial, agropecuária, industrial, de

serviços e outras e, ainda, as provenientes de direito público ou privado, quando destinadas a

atender despesas classificáveis em Despesas Correntes (§ 1° do art. 11 da Lei 4320/64).

Receita de Capital: é assim classificada a que resulta basicamente na constituição ou

criação de bens de capital.

São as receitas provenientes da realização de recursos financeiros oriundos de

constituição de dívidas; da conversão em espécie, de bens e direitos; de recursos recebidos

de outras pessoas de direito público ou privados destinados a atender despesas classificáveis

em Despesas de Capital e, ainda, o superávit do Orçamento Corrente (§ 2º do art.11 da Lei

4320/64).

A receita pode ser estudada por estágios. Estágios são etapas ou períodos evolutivos

consubstanciados nas ações desenvolvidas pelos setores encarregados da previsão,

lançamento, arrecadação e recolhimento (SILVA 2003). Resumidamente, os estágios podem

ser assim compreendidos:

a) Previsão: são os valores originários de estudos, indicados na Lei de Orçamento, como

expectativas do que se pretende arrecadar,

b) Lançamento: ato administrativo visando identificar e individualizar o contribuinte ou o

devedor e os respectivos valores, espécies e vencimentos,

c) Arrecadação: ato de pagamento pelo contribuinte ao agente arrecadador e

d) Recolhimento, que constitui a entrega do numerário arrecadado pelos agentes delegados ao

banco oficial do Poder Executivo. Significa o momento em que está disponível para o tesouro

público.

Acresce-se ao estágio da receita, a programação, considerando o preconizado no art.

13 da LC nº 101/00.

Salienta-se a importância da contabilidade no controle financeiro da arrecadação e das

disponibilidades por códigos de fontes de recursos como instrumento contábil útil na

contenção de déficits financeiros.

A classificação por fontes de recursos é um mecanismo que permeia todo o processo

de gestão, desde a formação do orçamento até a sua execução, tanto em relação às receitas

quanto às despesas, e que permite a visão imediata da possibilidade ou impossibilidade de

realização de gastos, sempre tendo em vista, a capacidade financeira para honrar os

compromissos.

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 29

Quanto à execução da despesa, genericamente, são todos os desembolsos efetuados pela

administração pública destinados à execução dos serviços de interesse da comunidade, com

base na Constituição Federal, leis ou contratos (KOHAMA, 2000).

A despesa quanto à natureza pode ser:

Despesa Orçamentária que corresponde à despesa que deriva da Lei Orçamentária

(integra o Orçamento) e equivale à aplicação de recursos públicos na realização dos gastos

necessários à manutenção e expansão dos serviços públicos e;

Despesa extra-orçamentária que corresponde à despesa que não consta da Lei de

Orçamento (não integra o Orçamento) e representa a saída financeira derivada da devolução

de recurso recebido anteriormente classificado como ingresso extra-orçamentário.

E quanto à classificação econômica, a despesa pode ser:

Despesas Correntes são as que se referem às aplicações ou desembolsos das quais não

resulta compensação patrimonial e, por conseguinte, gera diminuição do patrimônio (Silva,

2003).

São dotações para manutenção de serviços anteriormente criados, incluindo as

destinadas a atender obras de conservação e adaptação de bens imóveis, como também para

despesas às quais não corresponda contraprestação direta em bens ou serviços ou ainda,

para contribuições e subvenções destinadas à manutenção de outras entidades de direito

público ou privado. Classificam-se em despesas de custeio e transferências correntes (§§ 1° e

2° do art.12 da Lei 4320/64).

Despesas de capital são as que constituem aplicações ou desembolsos de recursos que

resulte em mutação compensatória nos elementos do patrimônio.

São os gastos realizados objetivando a criação de novos bens de capital ou mesmo

aquisição de bens de capital já em utilização. Classificam-se em investimentos, inversões

financeiras e transferências de capital (§§ 4º, 5° e 6°, do art.12 da Lei 4320/64).

As despesas do setor público são executadas, também, por estágios. Segundo a Lei nº

4.320/64, os estágios são três: empenho, liquidação e pagamento.

Na prática, porém, ocorrem outros procedimentos e operações com finalidades

específicas. Assim, temos como estágios a fixação, a programação, a licitação, o empenho, a

liquidação e o pagamento:

a) fixação: organização das estimativas e conversão em proposta de orçamento;

b) programação: (art. 8° da LC nº 101/00 e art. 47 da Lei 4.320/64) evidenciada por cotas (que

podem ser mensais), segundo a disponibilidade financeira oriunda do fluxo de caixa

(GIACOMONI, 2002);

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 30

c) licitação: procedimento administrativo mediante o qual a administração pública seleciona a

proposta mais vantajosa para o contrato de seu interesse, que tem por base a Lei nº 8.666/93 e

suas alterações;

d) empenho: segundo o art. 58 da Lei nº 4.320/64, é o ato emanado de autoridade competente

que cria, para o Estado, obrigação de pagamento pendente ou não de implemento de condição.

Os valores empenhados não poderão exceder o limite dos créditos concedidos;

e) liquidação: segundo o art. 63 da Lei nº 4.320/64, é a verificação do implemento de

condição. É a verificação objetiva in loco do cumprimento contratual. Constitui o ato do setor

competente que, após exame documental, torna, em princípio, líquido e certo, o direito do

credor ao pagamento (GIACOMONI, 2002). A finalidade da liquidação é apurar a origem e o

objeto de pagamento, a importância exata, e a quem se deve ser paga para extinguir a

obrigação. A base para a liquidação constitui-se do contrato, ajuste, lei ou acordo respectivo,

da nota de empenho e dos comprovantes da entrega do material ou efetiva prestação de

serviços. Os documentos não devem apenas se limitar a informar que foi fornecido o material,

ou prestado o serviço, mas devem, também, se referir à realidade de um e de outro, em

conformidade com as especificações do contrato, ajuste, acordo ou lei que determinou a

despesa. As despesas só poderão ser pagas quando ordenadas, após sua regular liquidação

(art. 62 da Lei nº 4.320/64);

f) pagamento: é o ato por meio do qual a administração pública satisfaz o credor e extingue a

obrigação. É promovido por ordem de pagamento – despacho da autoridade competente,

determinando que a despesa seja paga. A Ordem de Pagamento só pode ser exarada em

documentos processados pelos serviços da contabilidade (MACHADO JÚNIOR; REIS, 2002,

p. 151).

e) Controle da execução orçamentária – quinta fase

Na iniciativa privada, o controle orçamentário se faz muito presente dada importância

dos processos e das atividades como meio pelos quais se agrega valor aos clientes. Como eles

são consumidores de recursos da organização, é importante dispor de mecanismos que

assegurem uma gestão desses processos e atividades. Estes mecanismos devem questionar os

processos e as atividades existentes e avaliar como eles podem ser conduzidos mais

eficientemente de forma a atingirem os objetivos pré-determinados, tais como: reduzir custos;

diminuir o ciclo de tempo do processo; melhorar a qualidade; e agregar valor ao cliente, em

termos de serviços e flexibilidade (Ching, 2001, p.23).

Para Campiglia (1995, p. 291), na iniciativa privada, o controle orçamentário,

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 31

“(...) é o instrumento básico e indispensável para assegurar à empresa industrial o máximo

rendimento dos meios econômicos empregados na produção e o equilíbrio de suas finanças.

Através de seu exercício metódico e racional, a administração fixa e define as metas a atingir

em certo período de tempo e, subordinando àquele controle o inteiro processo operacional em

seus limites qualitativos e quantitativos, estabelece uma técnica de prevenção dos desvios

funcionais que possam prejudicar a economia da empresa ou pôr em risco sua estabilidade

financeira”.

No setor público também ocorre o controle da execução orçamentária e é regido por

lei.

O artigo 70 da Constituição Federal preconiza que as fiscalizações contábil,

financeira, operacional e patrimonial da administração direta e indireta, quanto à legalidade, a

legitimidade, a economicidade, a aplicação de subvenções e renúncia de receitas, será

exercida pelo Poder Legislativo, mediante o controle externo, e pelo sistema interno de cada

Poder.

Considerando que o orçamento público é um instrumento de programação e execução

das ações de governo visando à satisfação das necessidades coletivas, a utilização desse

instrumento deve ser efetivada sob rígido controle e avaliação.

Controle é a verificação da execução física e financeira do orçamento que visa

preservar a probidade do gestor e eficiência da gestão. Como envolve a aplicação de recursos

públicos, a legislação tratou de preconizar o desenvolvimento de mecanismos que assegurem

uma gestão correta desses processos e atividades. O controle deve questionar os processos e

as atividades existentes e avaliar como eles podem ser conduzidos mais eficientemente de

forma a atingirem os objetivos pré-determinados.

A Lei nº 4.320/64, em seu art. 75, preconiza as disposições gerais quanto ao controle

da execução orçamentária:

Art. 75. O controle da execução orçamentária compreenderá:

I) - A legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa,

o nascimento ou a extinção de direitos e obrigações;

II) - A fidelidade funcional dos agentes da administração responsáveis por bens e valores

públicos e;

III) - O cumprimento do programa de trabalho expresso em termos monetários e em termos de

realização de obras e prestação de serviços (BRASIL, 1988, s/p).

Curso: LDO para Câmara Municipal (2ª Turma)– 10, 11 e 12 de Junho/Curitiba Página 32

Do artigo citado pode-se apurar a universalidade do controle, quando alcança todos os

atos que envolvem a entrada e a saída de recursos; a individualização do controle, quando

trata individualmente o agente da administração; e o controle como planejamento, quando

busca o cumprimento dos programas de trabalho.

Para exercer os três tipos de controle citado no artigo 75, o artigo 77 da mesma lei,

determina que deve haver Controle Interno o qual realizar-se-á em três momentos:

previamente, concomitantemente e posteriormente que assim pode ser deduzido:

Controle Prévio: é o processo destinado a assegurar que as ações sejam executadas de

acordo com o planejado visando a atingir objetivos pré-determinados. Pode ser exercido

através da promulgação de leis; elaboração de contratos, instruções, regulamentos e manuais

que disciplinem as atividades, entre outros.

Controle Concomitante: é o processo que significa influenciar um comportamento de

modo a obter um resultado desejado. Pode ser exercido através da vigilância sobre o trabalho

administrativo, conforme ele se processa, etapa por etapa, por exemplo, a emissão de uma