Embed Size (px)

Citation preview

12º Encontro Científico Cultural Interinstitucional - 2014 1

ISSN 1980-7406

ANÁLISE ECONÔMICO-FINANCEIRA DE UMA EMPRESA QUE ATUA NO

SEGMENTO DE COMBUSTÍVEIS

CRISTINA MARQUES, Anieli1

FERREIRA DE S. SILVA, Maycon2

SAURIN, Gilnei3

RESUMO

O objetivo deste artigo é realizar a análise econômico-financeira de uma empresa que comercializa combustível, onde tem por finalidade apresentar os indicadores financeiros e econômicos da empresa para a tomada de decisão.

Esses indicadores serão obtidos por meio dos índices de Liquidez, Estrutura de Capital e Rentabilidade. Para

realizar o trabalho utilizou-se da análise exploratória das principais demonstrações, sendo: Demonstração do

Resultado e Balanço Patrimonial, fornecidas pela empresa, tendo como referência os exercícios de 2011 a 2013.

Com a realização da análise, verificou-se que a empresa não possui uma situação financeira favorável, pois é

muito dependente de capitais de terceiros, com elevado nível de imobilização de seus recursos. Apesar de conseguir pagar suas obrigações de curto prazo, a empresa sente dificuldades quando estas se juntam com as

dívidas de longo prazo, não conseguindo quitar essas obrigações sem a utilização dos estoques. Devido à margem

líquida baixa e CMV elevado, o lucro obtido pela empresa com relação as suas vendas fica menor.

Palavras-chave: Análise. Demonstrações Contábeis. Indices.

FINANCIAL-ECONOMIC ANALYSIS OF A COMPANY THAT OPERATES IN

THE SEGMENT OF FUELS

ABSTRACT

The purpose of this article is to perform financial-economic analysis of a company that sells fuel, where it aims to

present the company's financial and economic indicators for decision making. These indicators will be obtained through the Liquidity ratios, Capital structure and Profitability. To perform the work used the exploratory analysis

of the main demonstrations, being: statement of income and balance sheet, provided by the company, having as

reference the exercises in 2011 to 2013. With the completion of the analysis, it was found that the company does not have a favorable financial situation, as it is very dependent on third-party capital, with a high level of

immobilization of their resources, thus unable to pay off its short-term and long-term obligations. Even with a low

liquid and CMV elevated, causes the company obtain less profit on your sales.

Keywords: Analysis. Financial Statements. Indices.

1. INTRODUÇÃO

Este Artigo tem o propósito de abordar a análise das demonstrações contábeis, por

meio da utilização de índices com enfoque na situação econômico-financeira da empresa

evidenciando o desempenho operacional de suas atividades, bem como os pontos fortes e

fracos de uma empresa que comercializa combustíveis.

Os dados coletados são dos anos de 2011, 2012 e 2013 e foram fornecidos pela

própria empresa.

A análise das demonstrações contábeis permite que os gestores tomem decisões

rápidas para solucionar os possíveis problemas, obtendo assim equilíbrio econômico e

financeiro.

Para realizar a análise da empresa do setor de comércio de combustíveis, utilizar-se

á, as principais demonstrações contábeis da empresa, e por meio destes relatórios serão

calculados índices que permitem verificar a situação econômico-financeira da empresa.

Neste sentido, para fins de análise serão utilizados os índices de Estrutura, Liquidez,

Rentabilidade, Prazos Médios e Necessidade de Capital de Giro.

1 Acadêmica do 8º Período de Ciências Contábeis – Faculdade Assis Gurgacz

E-mail: [email protected] 2Acadêmico do 8º Período de Ciências Contábeis – Faculdade Assis Gurgacz

E-mail: [email protected] 3Docente do Curso de Ciências Contábeis e Administração – Faculdade Assis Gurgacz E-mail: [email protected]

12º Encontro Científico Cultural Interinstitucional - 2014 2

ISSN 1980-7406

A análise das demonstrações contábeis não engloba somente auxiliar na tomada de

decisões proporcionando assim uma visão geral do patrimônio atual da empresa, mas

também do seu passado e seu futuro. Diante deste contexto pergunta-se, qual é a situação

econômico-financeira da empresa que atua no segmento de comércio de combustíveis nos

períodos 2011, 2012 e 2013?

Desse modo, com os dados coletados na empresa, os cálculos dos índices e a

transformação dos indicadores em informações, será possível entender a situação

econômico-financeira da empresa, sendo apresentada por meio de relatório aos seus

gestores, para que seja possível buscar as melhores decisões como solução aos principais

problemas.

2. DESENVOLVIMENTO

2.1 ANÁLISE DAS DEMONTRAÇÕES CONTÁBEIS

De acordo com Assaf Neto (2012), a análise das demonstrações contábeis busca

relatar a situação econômico-financeira com base nas informações contábeis fornecidas

pelas empresas, que são elaborados no decorrer de um período, geralmente de 12 meses.

Para Silva (2012), por meio da análise das demonstrações contábeis, é possível

medir o comportamento econômico, financeiro e patrimonial da empresa. É possível ainda

efetivar comparações com as disposições das regiões ou das atividades onde a empresa

encontra-se implantada.

Assaf Neto (2012), afirma que as demonstrações contábeis são normalmente

utilizadas pelos usuários com intuito de obter informações acerca da situação do patrimônio

e os resultados da empresa, na qual possa auxiliar na tomada de decisão.

Sendo assim, é baseado nos fatos registrados pela contabilidade gerencial da

empresa, ou seja, o Balanço Patrimonial (BP) e a Demonstração do Resultado (DR).

Segundo Matarazzo (2010), o Balanço Patrimonial representa a situação do

patrimônio da empresa em determinado período de tempo, normalmente ao final de cada

exercício social. Para determinar essa situação, se faz necessário aplicar os conceitos dos

indicadores econômico-financeiros.

2.2 INDICADORES ECONÔMICO-FINANCEIROS

Para Matarazzo (2010), o principal objetivo dos índices é fornecer resultados que

auxiliem na resolução dos diversos problemas da empresa.

Braga (2009, p.155) afirma que:

a análise com utilização de quocientes (também conhecidos como “índices”) é

bastante significativa, porquanto mostra relações importantes entre os vários

grupamentos patrimoniais e dos componentes do resultado do exercício, das origens e aplicações de recursos.

Segundo Alcantara (2010), a análise com a utilização dos índices é formada por dois

grupos, sendo eles índices financeiros e índices econômicos. No grupo dos indicadores

financeiros têm-se os índices de estrutura de capital e liquidez, e nos indicadores

econômicos tem-se o índice de rentabilidade.

2.2.1 Estrutura de Capital

Para Perez Junior (2009, p.252), “esse grupo de índices visa analisar a estratégia

utilizada pela empresa para a capacitação de recursos e alguns de seus direcionadores”.

12º Encontro Científico Cultural Interinstitucional - 2014 3

ISSN 1980-7406

Savytzky (2009, p.75), afirma que:

a excessiva dependência de capitais alheios torna muito vulnerável a

normalidade dos negócios e, por outro lado os encargos financeiros consomem grande parte dos lucros operacionais, forçando a elevação dos preços e

diminuindo a competição no mercado.

De acordo com Perez Junior (2009) tais índices relatam o caminho para tomar as

melhores decisões financeiras para a aplicação de recursos e concessão de créditos. No

grupo da estrutura de capital destacam-se os índices de Participação de Capitais de

Terceiros, Composição de Endividamento, Imobilização do Patrimônio Líquido e

Imobilização de Recursos Não Correntes.

a) Participação de Capital de Terceiros

De acordo com Matarazzo (2010), o índice de participação de capital de terceiros

indica a proporcionalidade entre capitais de terceiros e capitais próprios, ou seja, quanto à

empresa tomou de capitais de terceiros para cada R$ 100,00 de capital próprio investido.

Segundo Matarazzo (2010), para calcular este índice utiliza-se a seguinte fórmula:

Participação de Capitais de Terceiros = apitais de erceiros

Patrim nio íquidox100

Nesse contexto Matarazzo (2010) comenta que a participação de capital de terceiros

evidencia o quando a empresa dependerá de capital de terceiros. O ideal é que a empresa

obtenha um equilíbrio entre recursos próprios e os recursos de terceiros.

b) Composição do Endividamento

De acordo com Perez Junior (2009), este índice indica o percentual de dívidas de

curto prazo comparado com as obrigações totais. Nesse contexto Perez Junior (2009),

comenta que no Brasil, devido à dificuldade de concessão de crédito de longo prazo, as

empresas apropriam suas dívidas no curto prazo, desta forma, as aplicações dos recursos de

curto prazo devem ser feitas nos ativos que obtenham uma rápida recuperação do

investimento. Para o cálculo deste indicador, utiliza-se a seguinte fórmula:

Composição do Endividamento = Passivo irculante

apitais de erceiros x 100

Na concepção de Matarazzo (2010), a composição do endividamento indica o nível

do endividamento de curto prazo, quanto maior pior, pois significa mais obrigações de

curto prazo.

c) Imobilização do Patrimônio Líquido

Savytzky (2009) entende que, quando a empresa imobiliza, se desfaz de valores que

poderiam ser utilizados como capital de giro de suas atividades. Este é o significado de

imobilização do patrimônio líquido.

Para efetuar o cálculo deste índice utiliza-se a seguinte fórmula:

Imobilização do Patrimônio Líquido = mobilizado

Patrim nio íquido x 100

Segundo Matarazzo (2010), este indicador permite identificar o quanto à empresa

aplica no imobilizado para cada R$ 100,00 de Patrimônio Líquido. Quanto menor, melhor.

12º Encontro Científico Cultural Interinstitucional - 2014 4

ISSN 1980-7406

d) Imobilização de Recursos Não Correntes

De acordo com Silva (2012), este indicador permite identificar a fração dos recursos

não correntes que a empresa destinou no ativo não circulante, evidenciando o percentual

que a empresa possui de capital circulante próprio.

Para efetuar o cálculo deste indicador utiliza-se a seguinte fórmula:

I. R. N.C = tivo ão irculante

Patrim nio íquido Passivo ão irculante x 100

Na concepção de Silva (2012), este indicador aponta quanto de recursos não

correntes a empresa aplicou no Ativo Não Circulante. Quanto menor, melhor.

2.2.2 Índices de Liquidez

Ross (2002) conceitua a Liquidez Contábil como sendo, a facilidade e rapidez com

que os ativos podem ser transformados em dinheiro.

onforme lcantara (2010, p.134), “o objetivo do estudo da liquidez é avaliar o

grau de solvência da empresa, ou seja, capacidade financeira para saldar seus

compromissos”.

Nesse contexto de liquidez incluem-se os índices financeiros, denominados liquidez

geral, liquidez corrente, liquidez seca e liquidez imediata.

a) Liquidez Geral

Segundo Braga (2009, p.164), “este quociente indica a capacidade financeira da

empresa para solver todos os compromissos para com seus credores de curto e longo prazo

(passivo)”.

Segundo Silva (2012), para efetuar o cálculo deste índice utiliza-se a seguinte

fórmula:

Liquidez Geral = tivo irculante ealiz vel a ongo Prazo

Passivo irculante Passivo ão irculante

Na visão de Matarazzo (2010), quanto maior, melhor a condição da empresa para

quitar suas obrigações de curto e longo prazo.

b) Liquidez Corrente

Para ssaf eto (2009, p.177), “a liquidez corrente indica o quanto existe de ativo

circulante para cada $ 1 de dívida de curto prazo”.

Segundo Silva (2012), para efetuar o cálculo deste indicador utiliza-se a seguinte

fórmula:

Liquidez Corrente = tivo irculante

Passivo irculante

Para Matarazzo (2010), quanto maior for à liquidez corrente melhor será para a

empresa, pois isto significa que os investimentos no ativo circulante são suficientes para

saldar suas dívidas de curto prazo.

c) Liquidez Seca

De acordo com Braga (2009), este índice relata as condições da empresa em quitar

suas dívidas de curto prazo, sem a necessidade de vender seus estoques.

12º Encontro Científico Cultural Interinstitucional - 2014 5

ISSN 1980-7406

De acordo Matarazzo (2010), utiliza-se a seguinte fórmula para o cálculo deste

índice.

Liquidez Seca = tivo irculante - stoques

Passivo irculante

Segundo Matarazzo (2010), a liquidez seca informa quanto à empresa disponibiliza

de Ativo Circulante deduzindo os estoques para cada R$ 1,00 de Passivo Circulante.

Quanto maior, melhor.

d) Liquidez Imediata

Para Silva (2012) a liquidez imediata compara o caixa e os equivalentes de caixa da

empresa com as obrigações de curto prazo. Também ressalta que este não é um dos índices

de liquidez com tanta importância para as empresas, pois normalmente as empresas trazem

poucos valores disponíveis em caixa e bancos e, em compensação, as dívidas da mesma

podem ter um giro de até 360 dias.

Conforme Matarazzo (2010), para efetuar o cálculo deste indicador utiliza-se da

seguinte fórmula:

Liquidez Imediata = isponível

Passivo irculante

Para Matarazzo (2010), se a liquidez imediata for de 1,5, indica que a empresa

possui R$ 1,50 de disponibilidades para cada R$ 1,00 de obrigações de curto prazo. Quanto

maior este índice, melhor para a empresa.

2.2.3 Rentabilidade

De acordo com Silva (2012), há inúmeras estimativas de rentabilidade para uma

empresa. Dessa maneira deve-se avaliar o desempenho identificando o retorno sobre o

investimento total, ou seja, da lucratividade que a mesma obteve em relação as suas vendas,

ativos ou investimentos dos proprietários.

Matarazzo (2010) apresenta os índices de rentabilidade como uma forma de revelar

a taxa de rendimento dos capitais investidos e, com isso, qual foi o resultado econômico da

empresa. Dentro dos índices de rentabilidade, calculam-se alguns indicadores, tais como:

Giro do Ativo, Margem Líquida, Rentabilidade do Ativo e Rentabilidade do Patrimônio

Líquido.

a) Giro do Ativo

De acordo com Silva (2012) o giro do ativo estabelece relação entre as vendas do

período e os investimentos totais realizados pela empresa, mostrando assim o nível de

eficiência da utilização dos recursos aplicados.

De acordo com Matarazzo (2010), para calcular este índice utiliza-se a seguinte

fórmula:

Giro do Ativo =

Este índice indica quanto à empresa vendeu para cada $ 1,00 de investimento total.

O sucesso de uma empresa depende do volume de vendas adequado, pois está relacionado

diretamente com o montante de investimentos (MATARAZZO, 2010).

b) Margem Líquida

Para Perez Junior (2009) este indicador compara o lucro liquido em relação às

vendas liquidas do período.

12º Encontro Científico Cultural Interinstitucional - 2014 6

ISSN 1980-7406

Sendo assim, para o cálculo desse índice utiliza-se da seguinte fórmula

(MATARAZZO, 2010).

Margem Líquida =

x 100

Para Matarazzo (2010), o índice de margem liquida indica quanto a empresa obtém

de lucro para cada $ 100 vendidos.

c) Rentabilidade do Ativo

Para Silva (2012) este indicador tem a finalidade de avaliar a geração de lucros de

acordo com os investimentos totais da empresa. Quanto maior for o índice de rentabilidade

do ativo, melhor é para a empresa, pois há retorno sobre o total do ativo, independente da

procedência. É a rentabilidade total dos recursos conduzidos pela empresa.

Diante disso, para o cálculo da Rentabilidade do Ativo, conforme Matarazzo (2010)

utiliza-se a seguinte fórmula:

Rentabilidade do Ativo =

x 100

A rentabilidade do ativo evidencia quanto a empresa obteve de lucro para cada $

100,00 de investimento, ou seja, é a relação entre o investimento e o lucro obtido por esse

investimento, sendo, quanto maior, melhor (SILVA, 2012).

d) Rentabilidade do Patrimônio Líquido

Peres Junior (2009) descreve que a rentabilidade do patrimônio líquido indica o

retorno do capital investido pelos sócios acionistas, cotistas e pelos proprietários.

Conforme Matarazzo (2010), para realizar o cálculo utiliza-se a seguinte fórmula:

Rentabilidade do Patrimônio Líquido =

x 100

Este índice mostra quanto à empresa obteve de lucro para cada $ 100 de capital

próprio investido, sendo que, quanto maior, melhor.

2.3 ÍNDICES DE PRAZOS MÉDIOS

Segundo Silva (2012) os índices de prazos médios são calculados extraindo dados

do Balanço Patrimonial e da Demonstração do Resultado, permitindo saber qual é o ciclo

econômico e financeiro da empresa.

Para isso, utiliza-se um conjunto de três prazos, sendo eles: Prazo Médio de

Renovação de Estoque (PMRE), Prazo Médio de Pagamento de Compras (PMPC) e o

Prazo Médio de Recebimento de Vendas (PMRV).

a) Prazo Médio de Renovação de Estoque

De acordo com Matarazzo (2010) esse índice mostra a quantidade de dias em que

um produto permanece no estoque até o momento da venda. Se os produtos são mantidos

em estoques além do período normal em que os bens e serviços são produzidos e vendidos,

incorre-se em um aumento de custos, nas quais deverão ser cobertos com os lucros obtidos

pelas vendas.

Segundo Matarazzo (2010), para calcular o Prazo Médio de Renovação de Estoque

utiliza-se a seguinte fórmula:

P. M. R. E = stoques

usto da ercadoria endida x 360

12º Encontro Científico Cultural Interinstitucional - 2014 7

ISSN 1980-7406

De acordo com Silva (2012) o prazo médio de renovação de estoque, representa o

tempo médio de estocagem de mercadorias na empresa, considerando que estocar é uma

atividade que não agregará valor. Diante disso, esse prazo deverá ser o menor possível.

b) Prazo Médio de Recebimento de Vendas

De acordo com Silva (2012), o Prazo Médio de Recebimento de Vendas indica

quantos dias ou meses, em média, a empresa leva para receber suas vendas. Para ele, quanto

maior for o prazo para o recebimento pior será para a empresa. Porém a aplicação do

PMRV permitirá a empresa efetuar uma avaliação em relação à concessão de créditos e a

eficiência do setor de cobrança.

Segundo Matarazzo (2010), para cálculo do Prazo Médio de Recebimento de

Vendas utiliza-se a seguinte fórmula:

P. M. R. V = uplicatas a eceber

eceita íquida de endas x 360

Segundo Assaf Neto (2012), quanto menor for o Prazo Médio de Recebimento,

maior será a eficiência da empresa nas suas cobranças. O acréscimo do prazo médio de

recebimento pode ser uma técnica comercial da empresa, mas pode também estabelecer um

sinal de alerta.

c) Prazo Médio de Pagamento das Compras

Na visão de Silva (2012), os Prazos Médios de Pagamento de Compras indicam

quanto tempo a empresa leva para saldar suas dívidas junto aos seus fornecedores.

O prazo médio de pagamentos é calculado pela divisão do montante médio de

dívidas a fornecedores pelas compras de matérias e mercadorias em um determinado

período de tempo.

Para realização do cálculo deste índice utiliza-se a seguinte fórmula:

P. M. P. C = ornecedores

ompras x 360

Segundo Silva (2012) a determinação do valor das compras pode ser efetuada a

partir da derivação da fórmula para cálculo do Custo da Mercadoria Vendida.

Compras = CMV2 + Estoque Inicial – Estoque Final

De acordo com Silva (2012), o prazo médio para pagamento das compras deverá ser

maior que o prazo fornecido aos clientes, permitindo assim com que a empresa obtenha um

nível adequado de liquidez.

2.4 CICLO OPERACIONAL E CICLO FINANCEIRO

Conforme Matarazzo (2010), o ciclo operacional é representado pela soma do Prazo

Médio de Renovação de Estoque e o Prazo Médio de Recebimento de Vendas, ou seja, o

tempo decorrido entre a compra e recebimento da venda da mercadoria, conforme Figura 1.

2CMV: Custo da Mercadoria Vendida

12º Encontro Científico Cultural Interinstitucional - 2014 8

ISSN 1980-7406

Figura 1 - Ciclo Operacional

Fonte: Matarazzo (2010, p. 267).

De acordo com Silva (2012), confrontando o espaço de tempo para realizar as

vendas com o prazo previsto para pagamento das compras de matérias-primas ou

mercadorias a fornecedores, é possível detectar se a empresa está operando com um ganho

ou uma perda financeira em seu ciclo operacional.

Conforme Matarazzo (2010) o ciclo financeiro representa o prazo decorrido em dias,

em que a empresa realiza o pagamento dos fornecedores e o momento que recebe suas

vendas, sendo assim, quanto menor for o prazo de dias para recebimento melhor será para a

empresa, pois não dependerá de recursos financeiros.

Figura 2 - Fornecedores financiando os estoques e uma parte das vendas

Fonte: Matarazzo (2010, p.268).

Para Matarazzo (2010), nesse caso a empresa deverá obter recursos financeiros para

financiar uma parte das vendas, caracterizando assim, o ciclo de caixa, ou ciclo financeiro

da empresa.

Na Figura 3, percebe-se que o prazo de pagamento de compra é menor que o prazo o

prazo que a mercadoria permanece em estoque, ou seja, é efetuado o pagamento para

depois receber. A consequência disso é a empresa ter um maior ciclo financeiro.

Nesse caso os fornecedores financiarão apenas parte dos estoques.

12º Encontro Científico Cultural Interinstitucional - 2014 9

ISSN 1980-7406

Figura 3 - Fornecedores financiando parte dos estoques

Fonte: Matarazzo (2010, p.268).

De acordo Silva (2012), nesse caso a empresa necessitará de recursos financeiros

para financiar suas vendas em um determinado período de tempo em que a mercadoria

permanecerá em estoque. Para a empresa o ideal é que quanto menor o ciclo financeiro,

melhor, pois será menor período de utilização de recursos próprios ou de terceiros.

2.5 NECESSIDADE DE CAPITAL DE GIRO (NCG)

De acordo com Matarazzo (2010) para calcular a NCG é necessário dividir o

Balanço Patrimonial em Ativo Circulante Operacional (ACO) e Passivo Circulante

Operacional (PCO).

Na visão de Alcantara (2010, p.166), “o O é o investimento que decorre

automaticamente da atividade de compra, produção, estocagem e venda, enquanto o PCO é

o financiamento, também autom tico, que decorre dessas atividades”.

Para efetuar o cálculo da NCG utiliza-se a seguinte fórmula:

N C G = A C O – P C O

De acordo com Silva (2012) para determinar o valor da NCG deverá proceder à

interpretação da mesma utilizando-se dos seguintes critérios:

Se o ACO > PCO, situação normal das empresas, onde há uma NCG e a empresa

deverá recorrer a fontes de financiamentos.

Se o ACO = PCO, possui um equilíbrio não sendo muito comum em razão da NCG

ser igual a zero, ou seja, a empresa não tem necessidade de financiamento para giro. Porém,

se o ACO < PCO, a empresa terá mais financiamentos operacionais do que investimentos

operacionais, sendo assim evidenciam sobras de recursos das atividades operacionais, na

qual poderá ser aplicadas no mercado financeiro ou em sua atividade operacional.

3. METODOLOGIA

Este artigo consiste em um estudo de caso, desenvolvido por meio de pesquisa

qualitativa e quantitativa, com revisão teórica realizada por pesquisas bibliográficas e

documentais com base nas demonstrações contábeis, nos períodos de 2011, 2012 e 2013,

fornecidos pela empresa que atua com o comércio de combustíveis na cidade de Cascavel-

PR.

Para o desenvolvimento deste estudo exploratório, serão utilizados três tipos de

pesquisa: estudo de caso, pesquisa bibliográfica e documental, com abordagem quali-

quantitativa. Será explorada as informações obtidas no Balanço Patrimonial e na

12º Encontro Científico Cultural Interinstitucional - 2014 10

ISSN 1980-7406

Demonstração do Resultado dos últimos 3 anos da empresa, com o objetivo de conhecer

sua situação econômico-financeira. Também se utilizará de teorias em livros, artigos e

revistas, para adquirir conhecimento sobre o tema e atingir os objetivos deste estudo.

Serão extraídas dos dados das demonstrações, informações que auxiliarão no

desenvolvimento desta pesquisa e consequentemente na resolução da problemática,

também, com informações colhidas da análise, será possível redigir um relatório emitindo

opiniões que possam auxiliar a empresa em suas decisões.

Para o desenvolvimento teórico e prático utilizar-se-á de tabelas, números e

fórmulas, de forma que possam auxiliar a atingir os objetivos do trabalho. Os dados

utilizados para a análise referente aos anos de 2011, 2012 e 2013 foram coletados na

própria empresa e com esses dados poder-se-á calcular os índices econômico-financeiros e

com os resultados obtidos, analisar e relatar a situação econômico-financeira da empresa.

4. COLETA E ANALISE DOS DADOS

4.1 ANALISE ATRAVÉS DOS ÍNDICES

As análises aplicadas neste artigo deram-se através do cálculo dos Índices de

Estrutura de Capital, Liquidez, Rentabilidade, Prazos Médios, Ciclo Operacional e Ciclo

Financeiro e a Necessidade de Capital de Giro.

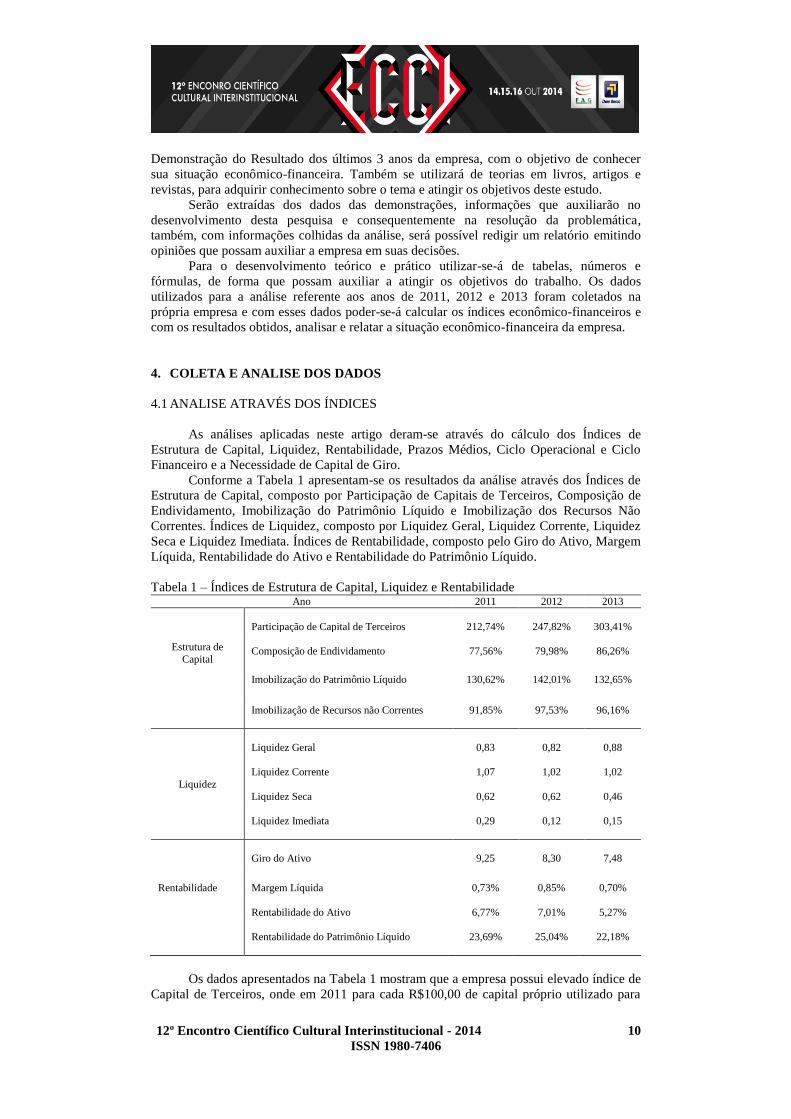

Conforme a Tabela 1 apresentam-se os resultados da análise através dos Índices de

Estrutura de Capital, composto por Participação de Capitais de Terceiros, Composição de

Endividamento, Imobilização do Patrimônio Líquido e Imobilização dos Recursos Não

Correntes. Índices de Liquidez, composto por Liquidez Geral, Liquidez Corrente, Liquidez

Seca e Liquidez Imediata. Índices de Rentabilidade, composto pelo Giro do Ativo, Margem

Líquida, Rentabilidade do Ativo e Rentabilidade do Patrimônio Líquido.

Tabela 1 – Índices de Estrutura de Capital, Liquidez e Rentabilidade Ano 2011 2012 2013

Participação de Capital de Terceiros

212,74%

247,82%

303,41%

Estrutura de

Capital

Composição de Endividamento

77,56%

79,98%

86,26%

Imobilização do Patrimônio Líquido

130,62% 142,01% 132,65%

Imobilização de Recursos não Correntes

91,85% 97,53% 96,16%

Liquidez Geral

0,83

0,82

0,88

Liquidez Corrente

1,07

1,02

1,02

Liquidez

Liquidez Seca

0,62

0,62

0,46

Liquidez Imediata

0,29

0,12

0,15

Giro do Ativo

9,25

8,30

7,48

Rentabilidade

Margem Líquida

0,73%

0,85%

0,70%

Rentabilidade do Ativo

6,77%

7,01%

5,27%

Rentabilidade do Patrimônio Líquido

23,69%

25,04%

22,18%

Os dados apresentados na Tabela 1 mostram que a empresa possui elevado índice de

Capital de Terceiros, onde em 2011 para cada R$100,00 de capital próprio utilizado para

12º Encontro Científico Cultural Interinstitucional - 2014 11

ISSN 1980-7406

financiar seus investimentos, a empresa tomou R$ 212,74 de terceiros, tendo um aumento

ainda maior nos anos de 2012 e 2013.

Esse aumento é preocupante pelo fato da empresa estar imobilizando todo seu

patrimônio líquido e uma parte do capital de terceiros, consequentemente, diminuindo seu

capital de giro, uma vez que a maior parte de suas obrigações são vencíveis a curto prazo,

representados por 77,56% em 2011, chegando a 86,26% em 2013, período em que se torna

mais preocupante devido a empresa estar destinando seus recursos não correntes para seu

capital circulante próprio, chegando a 97,53% em 2012 com redução insignificante para

96,16% em 2013.

Verifica-se que apesar de conseguir pagar suas obrigações de curto prazo, dados

representados pela Liquidez Corrente, a empresa possui dificuldades e não consegue pagar

quando estas se juntam com as vencíveis a longo prazo (Liquidez Geral), e quando não são

considerados os estoques, como mostram os dados da Liquidez Seca.

A empresa apresentou lucratividade baixa de 2011 a 2013 quando comparado ao

montante de vendas, com um índice de lucratividade de 0,73% em 2011, 0,85% em 2012 e

0,70% em 2013. Isso deve-se ao elevado Custo de Mercadoria Vendida da empresa com

margem líquida reduzida.

Apesar da queda nos últimos 2 anos, o retorno dos investimentos totais realizados

pela empresa, representados pela Rentabilidade do Ativo apresentados na tabela 1, mostra

que para cada R$ 100,00 de investimento a empresa obteve de retorno 6,77% em 2011,

7,01% em 2012 e 5,27% em 2013. Um dos motivos da queda no ano de 2013 é o aumento

dos custos e despesas do período.

Os resultados da Rentabilidade do Patrimônio Líquido mostram que são os

investimentos em capital próprio que estão proporcionando maior retorno para a empresa.

Em 2011 a rentabilidade da renda fixa no mercado foi de 11,59%, a empresa obteve

23,69% de lucro em relação aos investimentos no mesmo período, em 2012 a renda fixa no

mercado proporcionou retorno de 8,39%, e o investimento na empresa rendeu 25,04%. Em

2013 a rentabilidade da renda fixa gerou aos investidores retorno de 8,06% e o investimento

na empresa rendeu 22,18%, ou seja, em todos os anos o retorno dado pela estratégia

empresarial foi maior que o retorno proporcionado pelo mercado financeiro.

Na Tabela 2 apresentam-se os resultados da análise através dos Índices de Prazos

Médios, composto por Prazo Médio de Renovação de Estoque, Prazo Médio de

Recebimento de Vendas e Prazo Médio de Pagamento de Compras. Apresentam-se ainda os

resultados do Ciclo Operacional, Ciclo Financeiro e a Necessidade de Capital de Giro da

empresa.

Tabela 2 – Índices de Prazos Médios, Ciclo Operacional, Ciclo Financeiro e NCG Ano 2011 2012 2013

Prazo Médio de Renovação

de Estoque

10dias

11dias

20dias

Prazos Médios

Prazo Médio de Recebimento

de Vendas

7dias

12dias

9dias

Prazo Médio de Pagamento

de Compras

5dias

3dias 8dias

Ciclo Operacional

17 dias

23 dias

29 dias

Ciclos Ciclo Financeiro 12 dias 20 dias 21 dias

NCG

Necessidade de Capital de Giro

5.903.068,67

12.138.441,37

13.470.252,58

A tabela 2 monstra que a empresa apresenta dificuldades com a renovação de seus

estoques e os pagamentos de seus fornecedores. Isso ocorre devido os prazos de renovação

de estoques serem longos em relação ao pagamento de suas compras, sendo assim, a

empresa paga os fornecedores antes de vender seus estoques, conforme figura 3.

12º Encontro Científico Cultural Interinstitucional - 2014 12

ISSN 1980-7406

Figura 3 – Fornecedores financiando parte dos estoques em 2011, 2012 e 2013

Conforme mostra a Figura 3, em 2011 o Ciclo Operacional da empresa é de 17 dias,

com os fornecedores financiando os estoques por 5 dias. Diante disso ocorre o Ciclo

Financeiro, onde a empresa precisa de fontes de financiamento de R$ 5.903.068,67,

apresentados pela Necessidade de Capital de Giro, por 12 dias para financiar o Ciclo

Operacional. Em 2012 o Ciclo Operacional é de 23 dias, desses, os fornecedores financiam

os estoques por 3 dias, portanto, a empresa terá que buscar R$ 12.138.441,37 de fontes de

financiamento por 20 dias. Já em 2013 a situação é mais preocupante, o Ciclo Operacional

é de 29 dias, com os fornecedores financiando os estoques por 8 dias. Assim a empresa

precisa buscar R$ 13.470.252,58 de recursos financeiros por 21 dias.

5. CONSIDERAÇÕES FINAIS

Por meio da análise percebe-se que a empresa possui elevada dependência de

capitais de terceiros, levando-a consequentemente a um alto índice de endividamento. O

problema maior é que boa parte de seus recursos líquidos estão imobilizados, valores estes

que poderiam ser utilizados em suas atividades operacionais para diminuir a dependência

de recursos de terceiros.

Observa-se também que a empresa tem condições de pagar suas dívidas de curto

prazo, porém, quando as obrigações a curto prazo são somadas com as obrigações a longo

prazo ou quando não se utiliza dos estoques, encontra dificuldades e não consegue pagar,

sendo que o correto é obter condições de liquidar as obrigações sem a necessidade de

vender os estoques.

Com os dados da análise, verifica-se que um dos pontos fracos da empresa é a pouca

lucratividade com relação às vendas, com um ótimo índice de vendas nos 3 períodos,

porém, com margem liquida baixa e CMV elevado. A empresa apresenta seu melhor índice

em 2012, com apenas 0,85% de lucratividade.

Os Prazos Médios preocupam, pois, a empresa possui dificuldades em renovar seus

estoques, pagando fornecedores antes de realizar as vendas e receber de seus clientes.

Diante disso a empresa apresenta Necessidade de Capital de Giro, utilizando recursos

financeiros para financiar sua atividade operacional. Para diminuir a dependência de

recursos financeiros a empresa deverá buscar fontes de financiamento operacionais, como

por exemplo, aumentar a prazo de pagamento dos seus fornecedores.

Portanto, conclui-se que, a situação econômica e financeira da empresa é

desfavorável nos períodos de 2011, 2012 e 2013, devido a pouca lucratividade em relação

ao montante de vendas e devido às dificuldades encontradas para pagar as dívidas.

12º Encontro Científico Cultural Interinstitucional - 2014 13

ISSN 1980-7406

REFERÊNCIAS

ASSAF NETO, Alexandre – Estrutura e Análise de Balanços – 8. ed. – São Paulo: Atlas,

2009.

____________, Alexandre – Estrutura e Análise de Balanços – 10. ed. – 4 Riemp. – São

Paulo: Atlas, 2012.

BRAGA, Hugo Rocha – Demonstrações Contábeis: Estrutura, Análise e Interpretação - 6.

ed. – São Paulo: Atlas 2009.

MATARAZZO, Dante carmine – Análise Financeira de Balanços: abordagem gerencial.

7. ed. – São Paulo: Atlas, 2010.

PEREZ JUNIOR, José Hernandez – Elaboração e Análise das Demonstrações Contábeis

– 4. ed. – São Paulo: Atlas, 2009.

ROSS, Stephen A. – tradução Antônio Zoratto Sanvicente - Administração Financeira –

2. ed. – São Paulo: Atlas, 2002.

SAVYTZKY, Taras – Análise de Balanços – 4. ed. (ano 2008), 1º Riemp. – Curitiba:

Juruá, 2009. 292.p.

SILVA, Alexandre Alcântara da – Estrutura, Análise e Interpretação das

Demonstrações Contábeis – 2. ed. – São Paulo: Atlas, 2010.

SILVA, José Pereira da – Análise Financeira das Empresas – 11. ed. – São Paulo: Ática,

2012.