Embed Size (px)

Citation preview

APIMEC 2018

FERNANDO HONORATO

Economista-Chefe

9

Normalização das condições monetárias no mundo irá desafiar países

emergentes

10

FONTES DE INCERTEZA GLOBALPrincipais temas, impactos contraditórios, aumento de volatilidade

Crescimento EUA

• Alta de inflação e juros

• Dólar forte e migração de recursos dos emergentes para os EUA

• Ruim para moeda de emergentes e países dependentes de financiamento externo

Barreiras protecionistas

• Redução do crescimento global (estima-se até -0,5% só nos EUA)

• Choque de oferta: menos crescimento com mais inflação, podendo ter juros mais altos

• Ruim para emergentes por menor crescimento e preços de commodities

11

Fonte: Bloomberg, Bradesco

EUA: INFLAÇÃO NO ATACADO Variação acumulada em 12 meses

3,4%

2,8%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

11 12 13 14 15 16 17 18

Inflação ao produtorVariação acumulada em 12 meses

PPI PPI núcleo

12

Fonte: Bloomberg, Bradesco

ESTADOS UNIDOS: TAXAS DE JUROS DE 10 ANOS% a.a.

2,82

1,3

1,8

2,3

2,8

3,3

dez-15 abr-16 set-16 fev-17 jun-17 nov-17 abr-18 ago-18

TAXA DE JUROS DO TÍTULO DE 10 ANOS DO TESOURO AMERICANO 2006- 2013. Fonte: Bloomberg

TAXAS DE JUROS DO TÍTULO DE 2 ANOS DO TESOURO NORTE-AMERICANO FONTE: Bloomberg

TAXA DE JUROS DO TÍTULO DE 10 ANOS DO TESOURO AMERICANO 2006- 2013. Fonte: Bloomberg

TAXAS DE JUROS DO TÍTULO DE 2 ANOS DO TESOURO NORTE-AMERICANO FONTE: Bloomberg

13

Fonte: Bloomberg, Bradesco

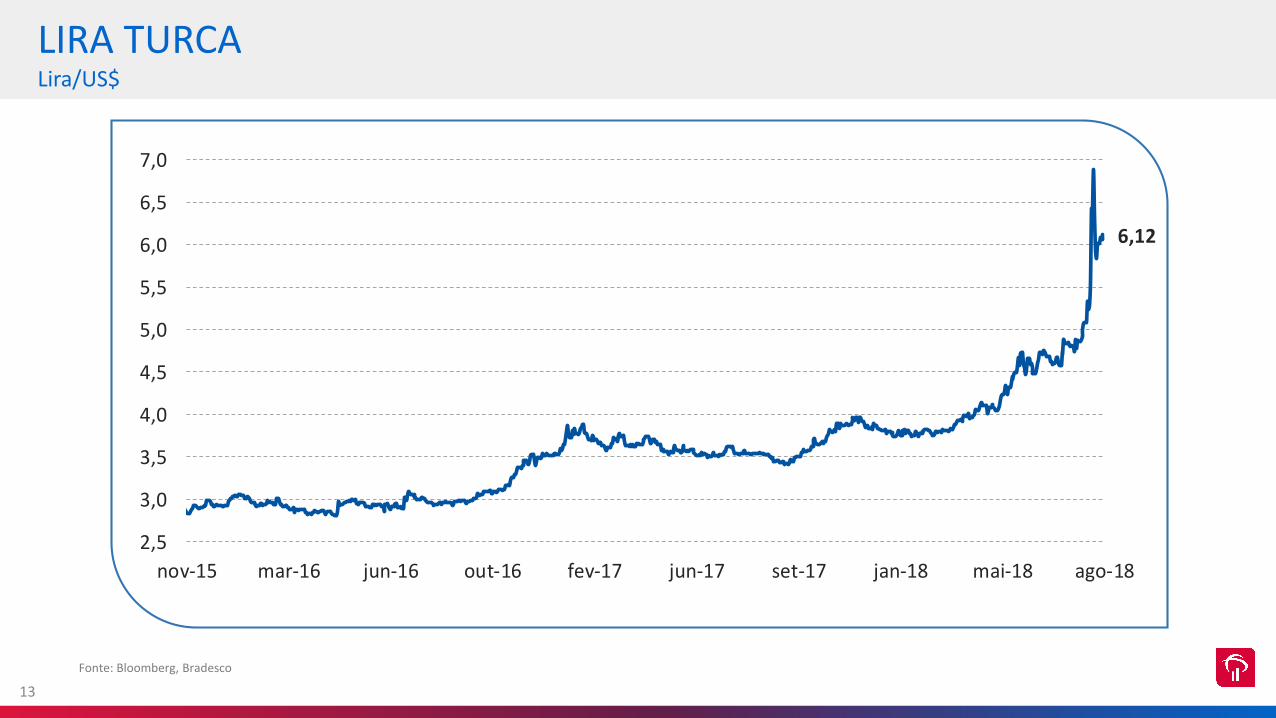

LIRA TURCALira/US$

6,12

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

nov-15 mar-16 jun-16 out-16 fev-17 jun-17 set-17 jan-18 mai-18 ago-18

14

Fonte: Bloomberg, Bradesco

TAXA DE JUROS NA ARGENTINA% a.a.

28,75

27,25

30,25

40,00

45,00

20,0

25,0

30,0

35,0

40,0

45,0

50,0

jul-16 out-16 jan-17 abr-17 jul-17 out-17 jan-18 abr-18 jul-18

15

Esse ambiente global mais desafiador encontra

o Brasil com duas importantes fragilidades

16

Consumo Investimento

CICLOS DE RETOMADAPIB, consumo e investimento

Fonte: Bradesco

90

95

100

105

110

115

pico vale t+3 t+6 t+9 t+12 t+15 t+18

1998 2001

2002-03 2008

2014-16

75

80

85

90

95

100

105

110

115

pico vale t+3 t+6 t+9 t+12 t+15 t+18

1998 2001

2002-03 2008

2014-16

17

Fonte: IBGE, Bradesco

DESEMPREGO% PEA

12,3

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

12 13 14 15 16 17 18

desemprego

18

Fonte: BCB, Bradesco

RESULTADO PRIMÁRIO% PIB

2,4%2,0% 2,1%

2,8%

1,2%

2,8%

2,1%

1,6% 1,4%

-0,3%

-1,9%

-2,6%

-1,9%-2,3%

-1,5%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018* 2019*

Proj DEPEC Base

19

Fonte: BCB, Bradesco

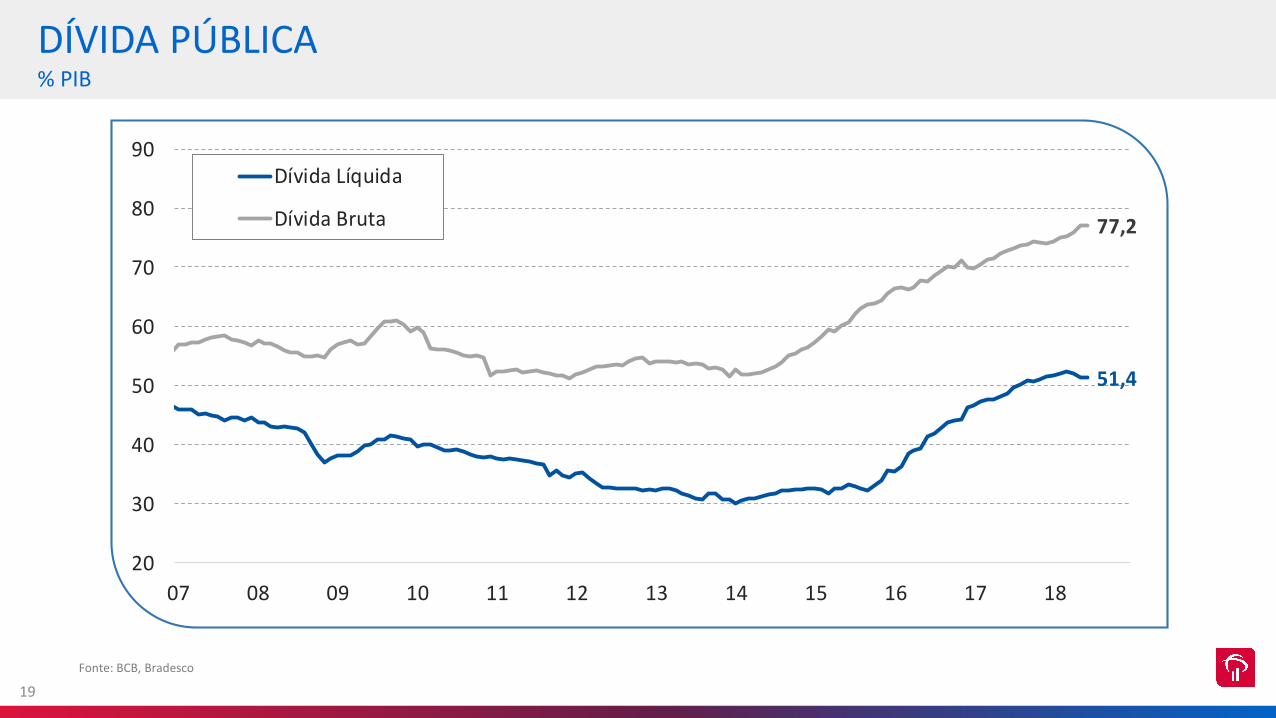

DÍVIDA PÚBLICA% PIB

51,4

77,2

20

30

40

50

60

70

80

90

07 08 09 10 11 12 13 14 15 16 17 18

Dívida Líquida

Dívida Bruta

20

Agravado pela paralisação no setor de

transportes...

21

Fonte: FGV, Bradesco

ÍNDICE DE CONFIANÇA DO CONSUMIDOR - ICC Dessazonalizado

84,2

74,1

91,9

60

70

80

90

100

110

120

06 07 08 09 10 11 12 13 14 15 16 17 18

Título do Gráfico

Confiança do Consumidor Situação Atual Expectativas

Fonte: FGVElaboração: Bradesco Setembro/2005=100Fonte: FGVElaboração: Bradesco Setembro/2005=100

22

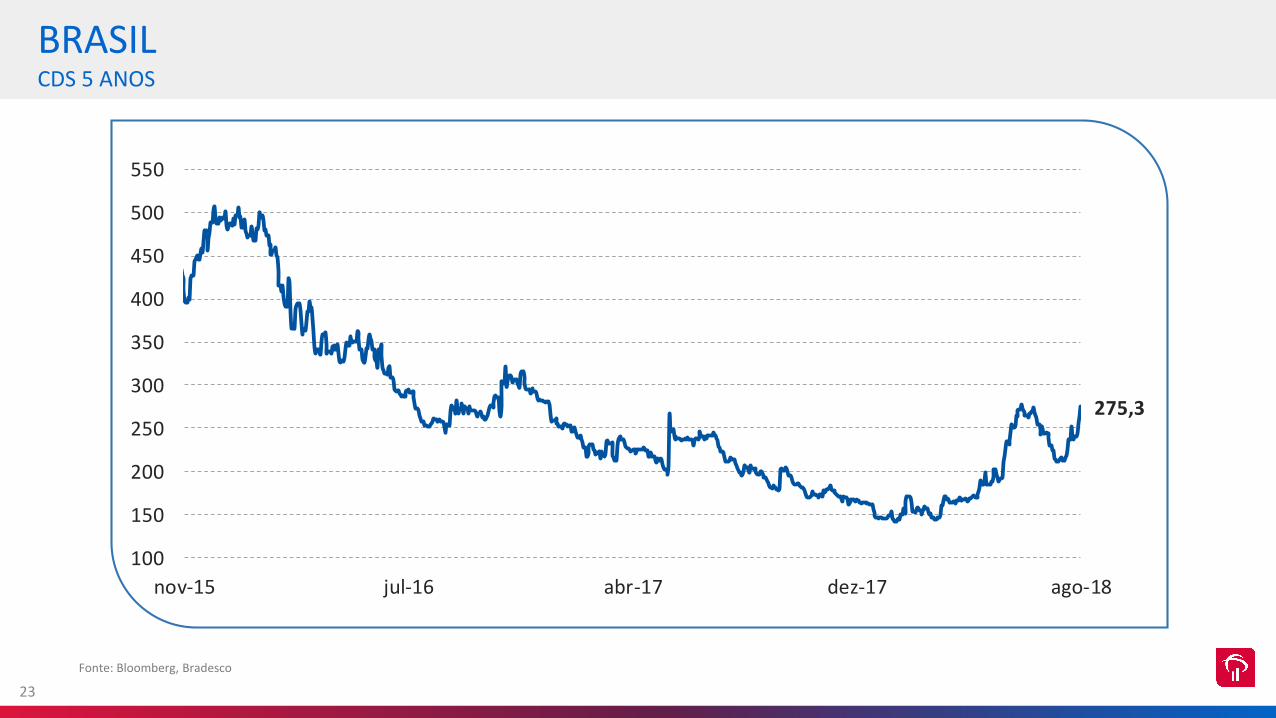

Por isso, o ambiente global e as incertezas domésticas pressionam os preços dos

ativos locais

23

Fonte: Bloomberg, Bradesco

BRASILCDS 5 ANOS

275,3

100

150

200

250

300

350

400

450

500

550

nov-15 jul-16 abr-17 dez-17 ago-18

24

Fonte: Bloomberg, Bradesco

TAXA DE CÂMBIOR$/US$

4,11

2,9

3,1

3,3

3,5

3,7

3,9

4,1

4,3

nov-15 mai-16 out-16 abr-17 set-17 mar-18 ago-18

25

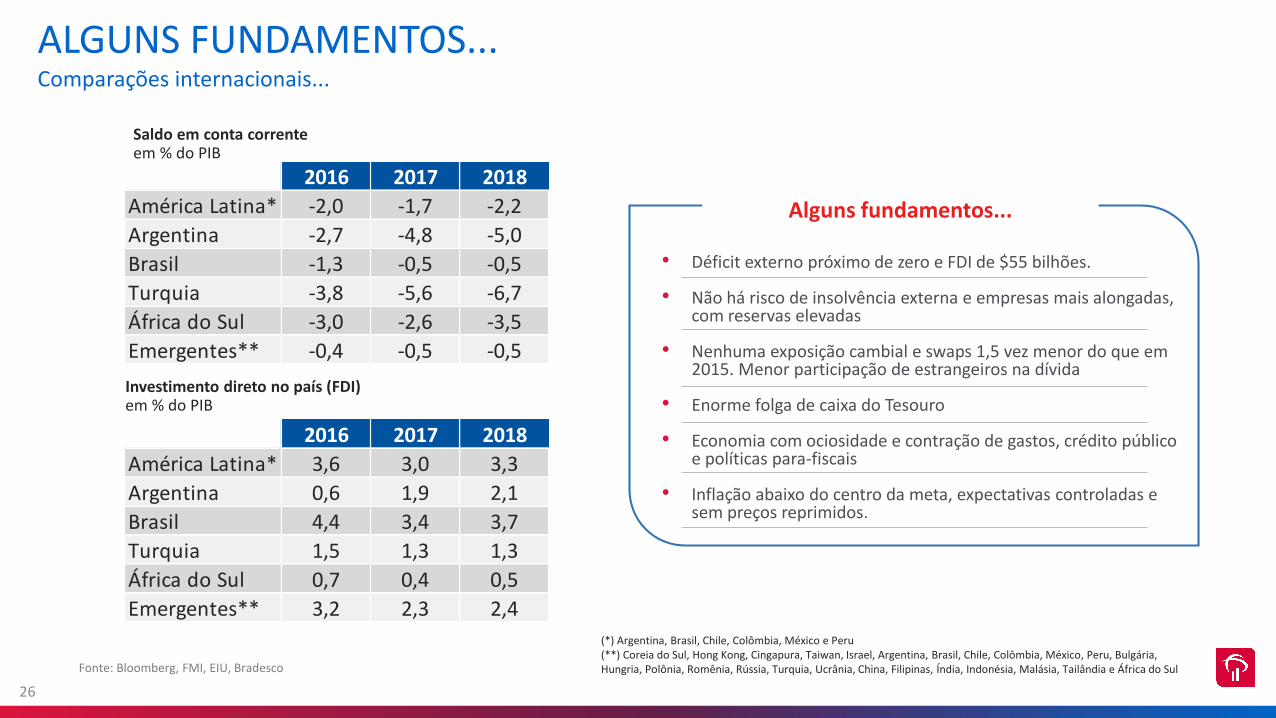

Mas os fundamentos externos, e alguns internos, conferem certa ancoragem

ao país...

26

Alguns fundamentos...

• Déficit externo próximo de zero e FDI de $55 bilhões.

• Não há risco de insolvência externa e empresas mais alongadas, com reservas elevadas

• Nenhuma exposição cambial e swaps 1,5 vez menor do que em 2015. Menor participação de estrangeiros na dívida

• Enorme folga de caixa do Tesouro

• Economia com ociosidade e contração de gastos, crédito público e políticas para-fiscais

• Inflação abaixo do centro da meta, expectativas controladas e sem preços reprimidos.

ALGUNS FUNDAMENTOS...Comparações internacionais...

2016 2017 2018

América Latina* -2,0 -1,7 -2,2

Argentina -2,7 -4,8 -5,0

Brasil -1,3 -0,5 -0,5

Turquia -3,8 -5,6 -6,7

África do Sul -3,0 -2,6 -3,5

Emergentes** -0,4 -0,5 -0,5

Saldo em conta correnteem % do PIB

2016 2017 2018

América Latina* 3,6 3,0 3,3

Argentina 0,6 1,9 2,1

Brasil 4,4 3,4 3,7

Turquia 1,5 1,3 1,3

África do Sul 0,7 0,4 0,5

Emergentes** 3,2 2,3 2,4

Investimento direto no país (FDI)em % do PIB

(*) Argentina, Brasil, Chile, Colômbia, México e Peru(**) Coreia do Sul, Hong Kong, Cingapura, Taiwan, Israel, Argentina, Brasil, Chile, Colômbia, México, Peru, Bulgária, Hungria, Polônia, Romênia, Rússia, Turquia, Ucrânia, China, Filipinas, Índia, Indonésia, Malásia, Tailândia e África do SulFonte: Bloomberg, FMI, EIU, Bradesco

27

Fonte: IBGE, Bradesco

IPCA – MÉDIA DOS NÚCLEOSDessazonalizada e anualizada – 3ma, 6ma e 12 meses

3,24%

4,71%

2,83%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

06 07 08 09 10 11 12 13 14 15 16 17 18

Título do Gráfico

6ma 3ma 12m

28

Fonte: BCB, Bradesco

TAXA BÁSICA DE JUROSSelic, % a.a.

13,75%

12,75%

8,75%

12,50%

10,50%

7,25%

11,00%

14,25%

11,25%

10,25%

9,25%

8,25%

7,50%

6,50%

8,00%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

11,0%

12,0%

13,0%

14,0%

15,0%

08 09 10 11 12 13 14 15 16 17 18 19

29

AJUSTES NA ECONOMIAReformas e avanços desde 2016

• Vigência do teto dos gastos e ajuste para-fiscal

• Reforma trabalhista e sindical

• Aprovação TLP (nova taxa do BNDES)

30

Com isso, há alguns setores com performance positiva em 2018,

além de reformas que produzirão efeito em 2019

31

Fonte: IBGE, BC, Fenabrave, Secovi, Bradesco

DESEMPENHO DE ALGUNS SETORESVariação acumulada no ano

60,9%

50,7%

16,5%

13,0%

7,8%

6,9%

6,3%

5,6%

5,3%

5,2%

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0%

Vendas imóveis - SP

Vendas caminhões

Produção de Veículos

Vendas automóveis

Artigos de uso pessoal e doméstico

Crédito PF recursos livres

Metalurgia

Hipermercados e alimentos

Produção de móveis

Arrecadação impostos

32

Fonte: BCB, Bradesco

ENDIVIDAMENTO DAS FAMÍLIASComprometimento de renda por % de renda disponível

40,1

46,1

41,6

23,3

20,317,8

15

20

25

30

35

40

45

50

55

05 06 07 08 09 10 11 12 13 14 15 16 17 18

Endividamento e comprometimento

Endividamento das famílias

Endividamento ex. habitacional

Comprometimento de renda

Comprometimento de renda ex. habitacional

33

Fonte: CEMEC, Bradesco

DESALAVANCAGEM EMPRESARIAL% de companhias com EBITDA < Despesas financeiras

20%

35% 35%

30%

34%

48% 48%

37%

34%

26%

25%23%

26%

35% 36%

30%

24% 27%

27%

24%

28%

38% 38%

32%

20%

25%

30%

35%

40%

45%

50%

2010 2011 2012 2013 2014 2015 2016 2017 2018 1T

Porcentagem das empresas e Cias com EBITDA/Despesa Financeira<1

Empresas capital aberto Empresas capital fechado Abertas+Fechadas

34

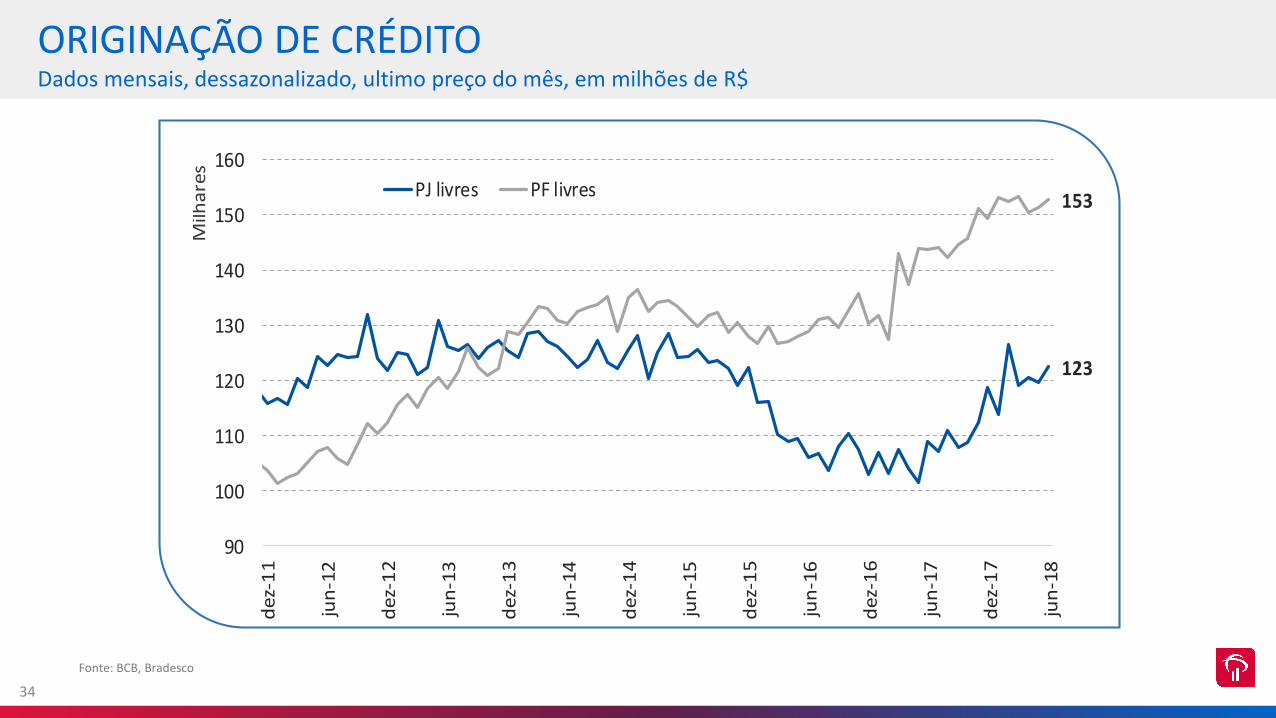

Fonte: BCB, Bradesco

ORIGINAÇÃO DE CRÉDITODados mensais, dessazonalizado, ultimo preço do mês, em milhões de R$

123

153

90

100

110

120

130

140

150

160

de

z-1

1

jun

-12

de

z-1

2

jun

-13

de

z-1

3

jun

-14

de

z-1

4

jun

-15

de

z-1

5

jun

-16

de

z-1

6

jun

-17

de

z-1

7

jun

-18

Milh

are

s

Concessão PJ e PF livres

PJ livres PF livres

35

Fonte: : Anbima, BCB, Bradesco

CRÉDITO CORPORATIVO ESTÁ ESTABILIZANDO...Em bilhões de reais, valores correntes

(*) débitos corporativos, recebíveis, excluindo o leasing.

mar/17 dez/17 mar/18 jun/18Variação em

12 meses

Evolução em

12 meses

Mercado de capitais local

(dívida)*445,7 518,8 518,8 546,3 100,1

Mercado de capitais

internacional (dívida)1.132,0 1.109,1 1.136,9 1.136,9 24,0

Bancos ex. BNDES

(crédito corporativo)966,7 954,8 947,1 977,9 23,3

BNDES 535,8 487,3 466,9 458,3 -68,9

Total 3.080,2 3.070,0 3.069,8 3.119,5 78,5

36

Mas para que a economia volte a crescer de forma sustentada é importante atacar os desafios

de médio prazo

37

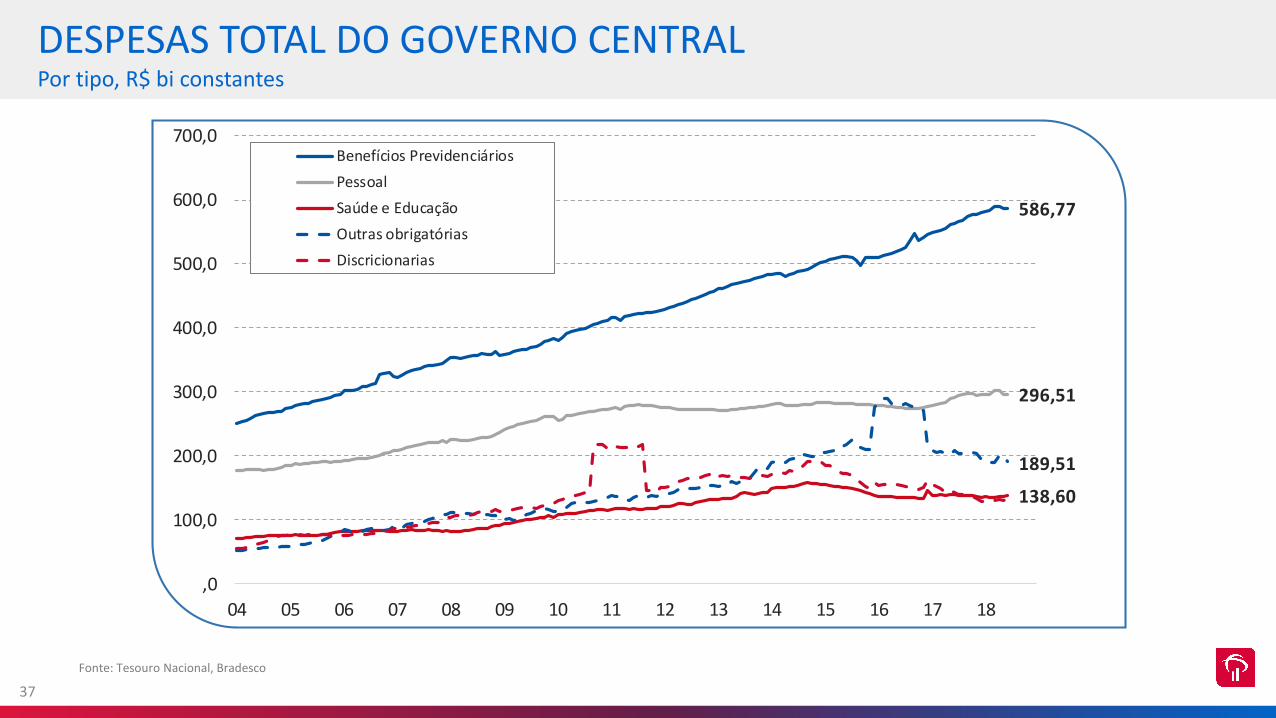

Fonte: Tesouro Nacional, Bradesco

DESPESAS TOTAL DO GOVERNO CENTRALPor tipo, R$ bi constantes

586,77

296,51

138,60

189,51

,0

100,0

200,0

300,0

400,0

500,0

600,0

700,0

04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

Mil

har

es

Benefícios Previdenciários

Pessoal

Saúde e Educação

Outras obrigatórias

Discricionarias

38

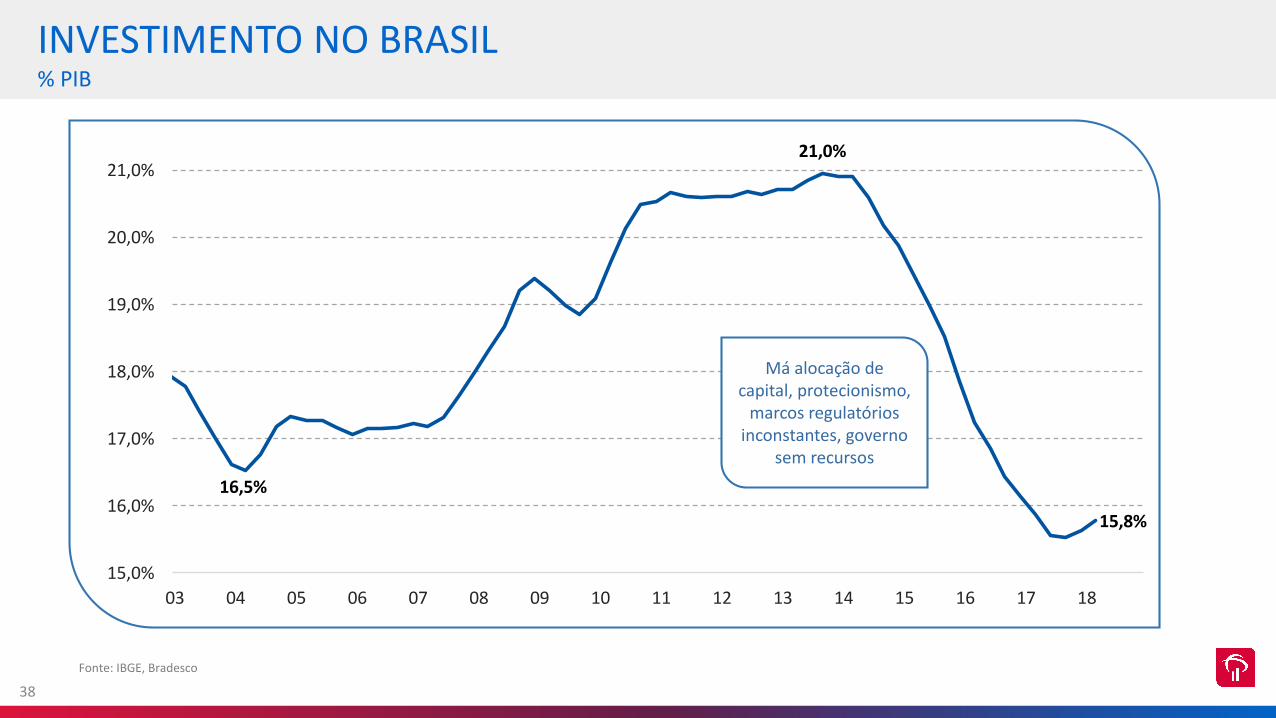

Fonte: IBGE, Bradesco

INVESTIMENTO NO BRASIL% PIB

16,5%

21,0%

15,8%

15,0%

16,0%

17,0%

18,0%

19,0%

20,0%

21,0%

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

Investimento / PIB

Má alocação de capital, protecionismo,

marcos regulatórios inconstantes, governo

sem recursos

39

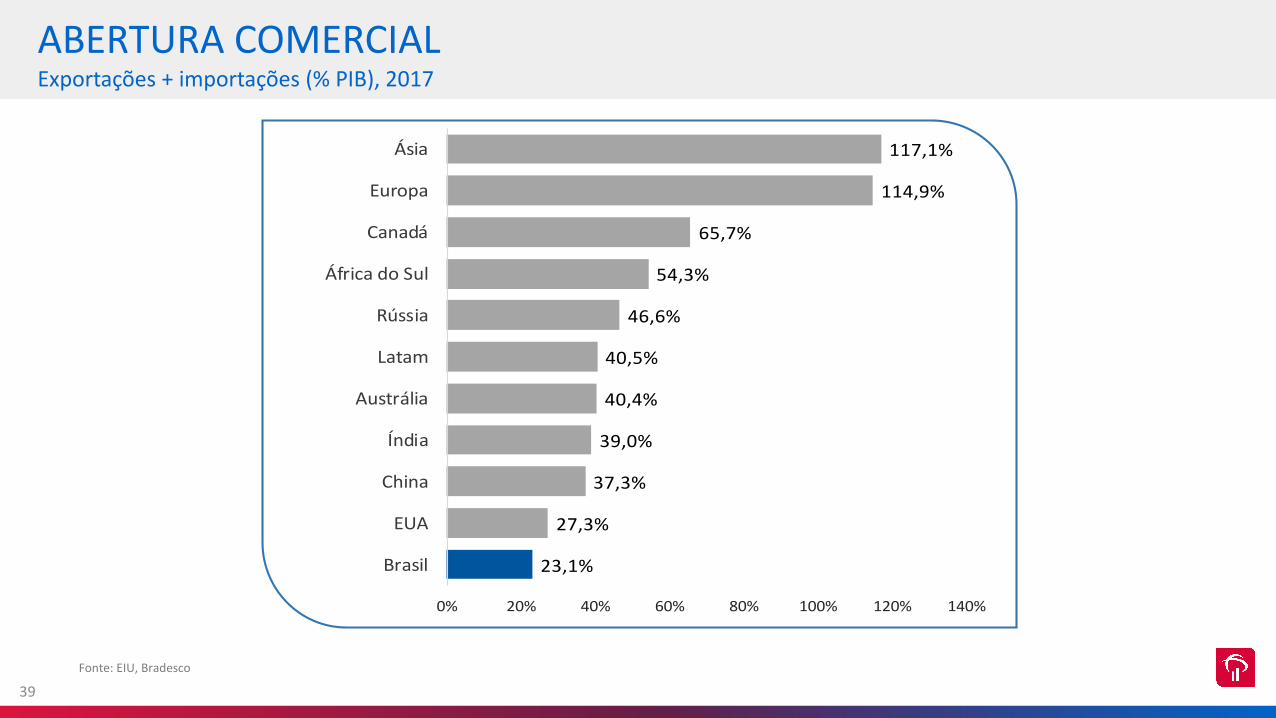

Fonte: EIU, Bradesco

ABERTURA COMERCIALExportações + importações (% PIB), 2017

117,1%

114,9%

65,7%

54,3%

46,6%

40,5%

40,4%

39,0%

37,3%

27,3%

23,1%

0% 20% 40% 60% 80% 100% 120% 140%

Ásia

Europa

Canadá

África do Sul

Rússia

Latam

Austrália

Índia

China

EUA

Brasil

40

Endereçando esses desafios, o Brasil consegue reduzir os

juros de longo prazo, voltar a ser grau de investimento e

crescer...

41

Fonte: Anbima, Bradesco

JUROS REAIS (NTN-B)% a.a.

5,58

3,17

1,8

2,8

3,8

4,8

5,8

6,8

jul-16 out-16 jan-17 abr-17 jul-17 out-17 jan-18 abr-18 jul-18

Juro Real 12 anos

Juro Real 1 ano

42

Fonte: S&P, Bradesco

FUNDAMENTOS DO BRASILIndicadores externos

Média

Amostra

Média A- até

AAA

Média BBB- até

BBB+

Média grau

especulativoBrasil

Dívida externa/ PIB 52% 67% 50% 45% 27%

PEL / PIB 19% -11% 34% 55% 36%

Reservas (US$ bi) 139 227 94 45 377

Reservas (meses de importação) 8,7 8,0 8,3 9,2 30,0

Conta Corrente / PIB (*) -3,3% -1,5% -2,6% -4,2% -0,3%

Necessidade externa / (Reservas + Exportações) (**) 150% 197% 114% 132% 62%

Amostra de 81 países(*)Média dos países deficitários(**) Conta Corrente + Vencimentos em 12 meses

43

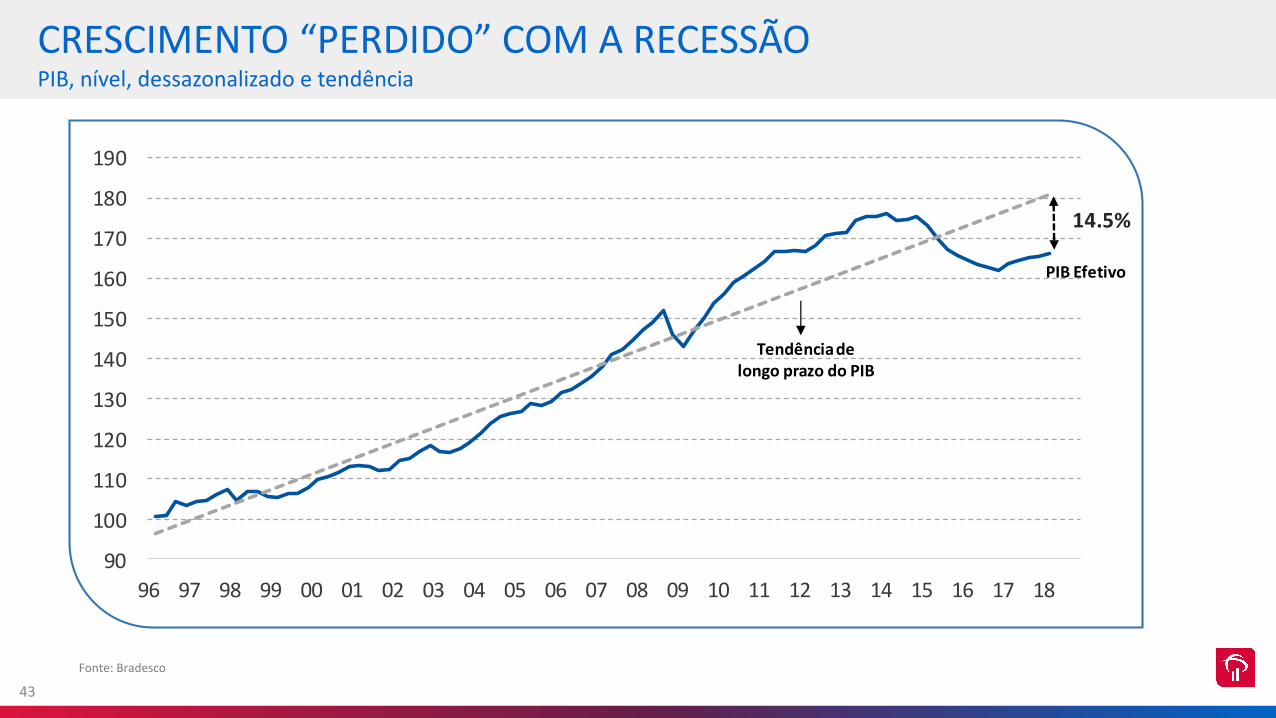

Fonte: Bradesco

CRESCIMENTO “PERDIDO” COM A RECESSÃOPIB, nível, dessazonalizado e tendência

90

100

110

120

130

140

150

160

170

180

190

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

14.5%

Tendência de longo prazo do PIB

PIB Efetivo

44

Fonte: Bradesco

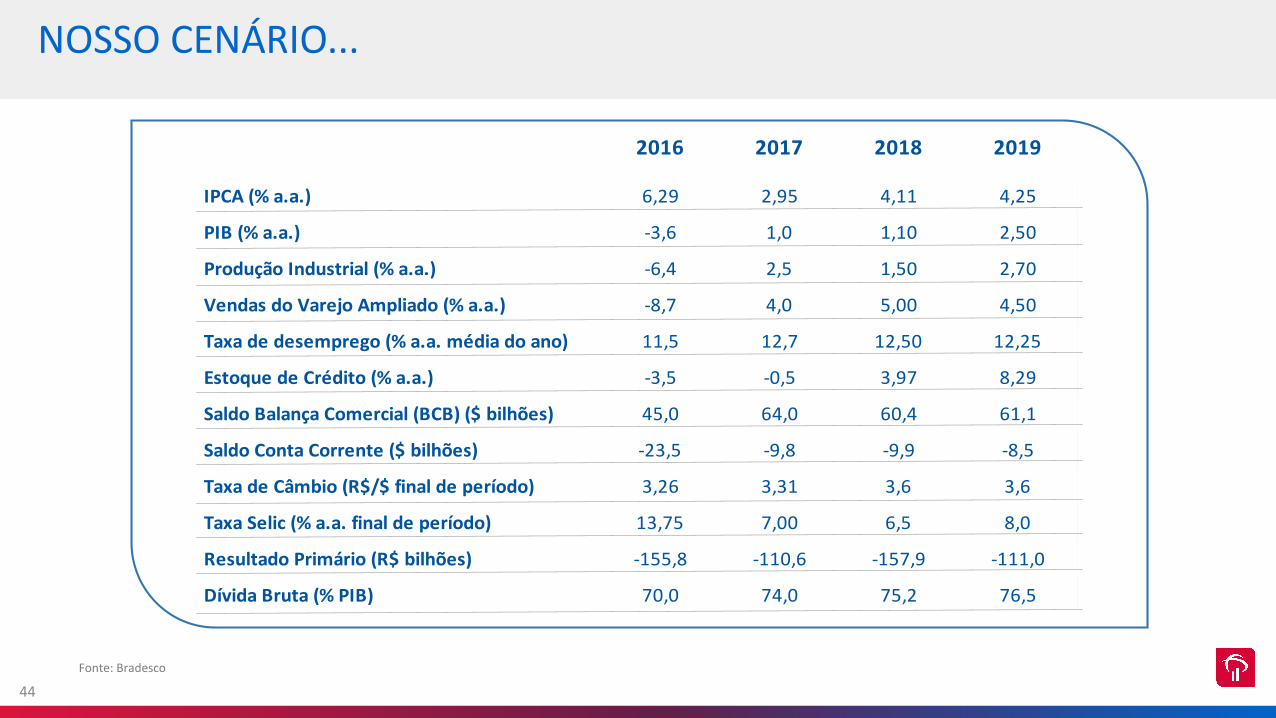

NOSSO CENÁRIO...

2016 2017 2018 2019

IPCA (% a.a.) 6,29 2,95 4,11 4,25

PIB (% a.a.) -3,6 1,0 1,10 2,50

Produção Industrial (% a.a.) -6,4 2,5 1,50 2,70

Vendas do Varejo Ampliado (% a.a.) -8,7 4,0 5,00 4,50

Taxa de desemprego (% a.a. média do ano) 11,5 12,7 12,50 12,25

Estoque de Crédito (% a.a.) -3,5 -0,5 3,97 8,29

Saldo Balança Comercial (BCB) ($ bilhões) 45,0 64,0 60,4 61,1

Saldo Conta Corrente ($ bilhões) -23,5 -9,8 -9,9 -8,5

Taxa de Câmbio (R$/$ final de período) 3,26 3,31 3,6 3,6

Taxa Selic (% a.a. final de período) 13,75 7,00 6,5 8,0

Resultado Primário (R$ bilhões) -155,8 -110,6 -157,9 -111,0

Dívida Bruta (% PIB) 70,0 74,0 75,2 76,5

45

DISCLAIMER...

• Econômico: O DEPEC – BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações e projeções. Todos os dados ou opiniões dos informativos aqui presentes são rigorosamente apurados e elaborados por profissionais plenamente qualificados, mas não devem ser tomados, em nenhuma hipótese, como base, balizamento, guia ou norma para qualquer documento, avaliações, julgamentos ou tomadas de decisões, sejam de natureza formal ou informal. Desse modo, ressaltamos que todas as consequências ou responsabilidades pelo uso de quaisquer dados ou análises desta publicação são assumidas exclusivamente pelo usuário, eximindo o BRADESCO de todas as ações decorrentes do uso deste material. Lembramos ainda que o acesso a essas informações implica a total aceitação deste termo de responsabilidade e uso. A reprodução total ou parcial desta publicação é expressamente proibida, exceto com a autorização do Banco BRADESCO ou a citação por completo da fonte (nomes dos autores, da publicação e do Banco BRADESCO).

• Político: As opiniões expressas ou compartilhadas pelos consultores políticos não refletem, necessariamente, a visão do BANCO BRADESCO a respeito do cenário, pessoas, parlamentares, ministros, fatos ou empresas que venham a ser mencionados por eles. O BANCO BRADESCO se exime de responsabilidade em relação às opiniões expressas por esses consultores bem como por decisões que eventualmente venham a ser tomadas, baseadas nessas opiniões. As opiniões políticas são de responsabilidade exclusiva dos consultores.

APIMEC 2018

O BANCO DA ERA DIGITAL

VICE PRESIDENTE EXECUTIVOMAURICIO MINAS

HISTÓRICO DE INOVAÇÃO E PIONEIRISMO

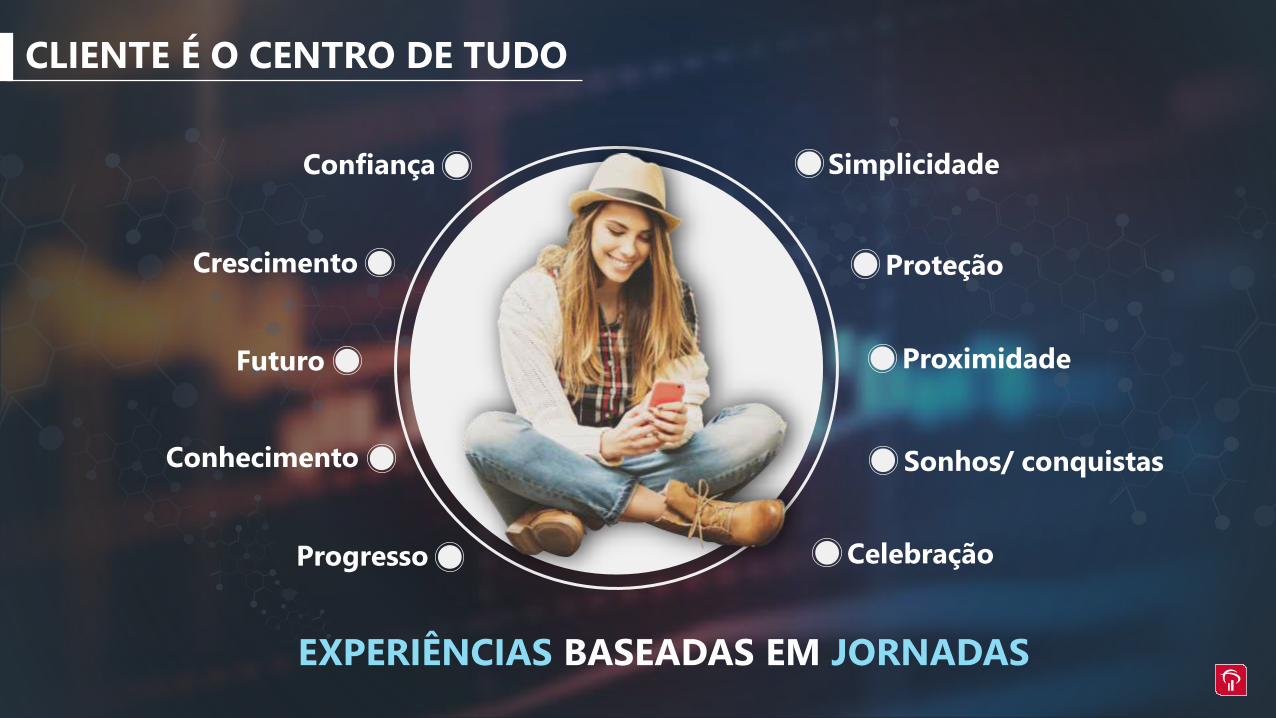

EXPERIÊNCIAS BASEADAS EM JORNADAS

Simplicidade

Proteção

Proximidade

Sonhos/ conquistas

Celebração

Confiança

Crescimento

Futuro

Conhecimento

Progresso

CLIENTE É O CENTRO DE TUDO

INTELIGÊNCIA

ARTIFICIAL

BLOCKCHAIN INTERNET DAS

COISAS (IOT)

TECNOLOGIAS QUE TRANSFORMAM O MUNDO

DIGITAL NEXT OPEN BANKING

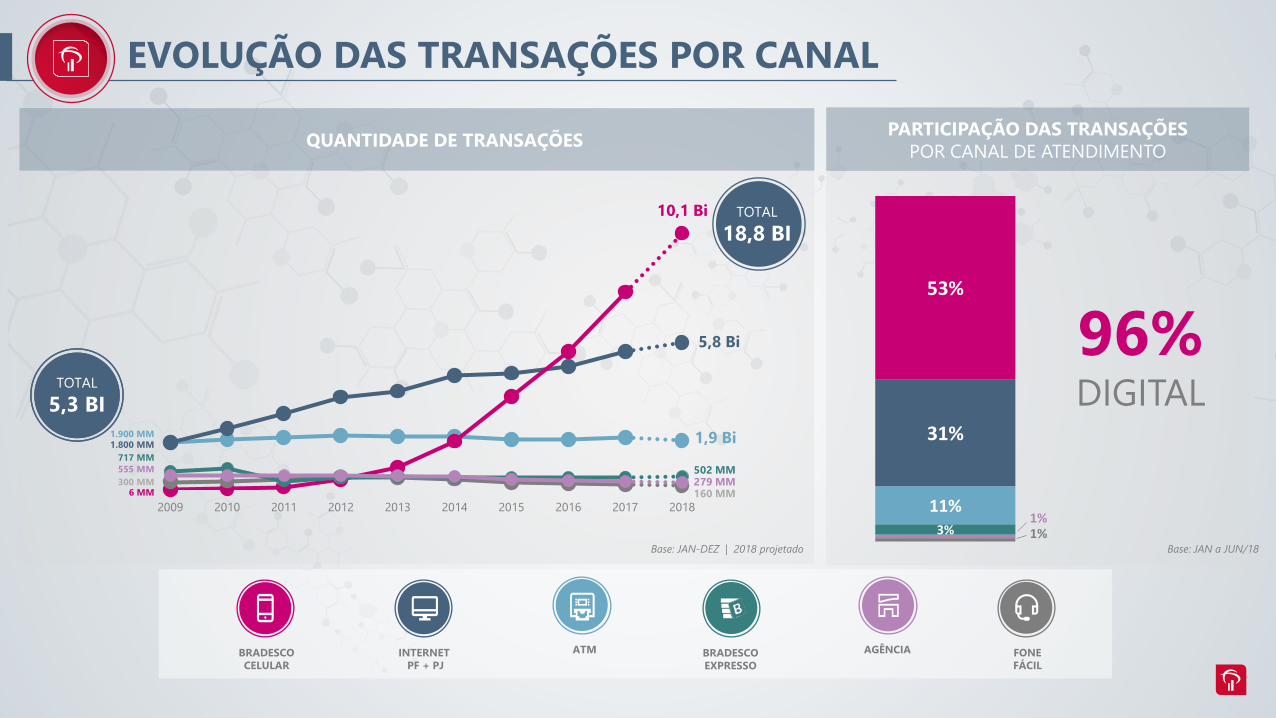

QUANTIDADE DE TRANSAÇÕES

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

1.800 MM1.900 MM

300 MM

555 MM

6 MM

717 MM

10,1 Bi

5,8 Bi

1,9 Bi

502 MM

160 MM279 MM

PARTICIPAÇÃO DAS TRANSAÇÕES

POR CANAL DE ATENDIMENTO

96%DIGITAL

1%1%3%

11%

31%

53%

FONE

FÁCIL

INTERNET

PF + PJ

BRADESCO

CELULAR

BRADESCO

EXPRESSO

AGÊNCIAATM

EVOLUÇÃO DAS TRANSAÇÕES POR CANAL

TOTAL

5,3 BI

TOTAL

18,8 BI

TOTAL

5,3 BI

Base: JAN-DEZ | 2018 projetado Base: JAN a JUN/18

FOCO EM MOBILIDADE

QUANTIDADE DE TRANSAÇÕES

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

1.300 MM526 MM

6 MM

10,1 Bi

4,5 Bi

1,2 Bi

BRADESCO

CELULAR

PF INTERNET

PF

PJ INTERNET

PJ

Base: JAN-DEZ | 2018 projetado

Todas as

PESSOASTodas as

IDADESTodos os

LUGARES

Criar uma jornada

engajada na experiência

desejada pelo cliente

Entender

individualmente

nosso cliente

MUDANDO COMO FAZEMOS NEGÓCIOS

BIABRADESCOINTELIGÊNCIAARTIFICIAL

ASSISTENTE VIRTUAL BRADESCO

TRANSACIONAL

VOZ E TEXTO

SALDO

40MM

INTERAÇÕES

6MM

USUÁRIOS

80

PRODUTOS

E SERVIÇOS

INFORMACIONAL

VOZ E TEXTO

INFORMACIONAL

CARTEIRAS DIGITAIS COM APPLE PAY/ SAMSUNG PAY/ GOOGLE PAY E QRCODE

CARTEIRAS DIGITAIS COM APPLE PAY/ SAMSUNG PAY/ GOOGLE PAY E QRCODE

220 MM DE SMARTPHONES

NO BRASIL

IPHONE

1,5 MM0,7%

SAMSUNG

5 MM2,3%

ANDROID C/ NFC

15 MM7%

ANDROID S/ NFC

198 MM

90%

PALMA DA MÃO

20 MM Clientes

Cadastrados

FACE

Piloto

VOZ

15 Mil Clientes

Cadastrados

BIOMETRIA

36Mil

4,5Mil

160MM

Máquinas

Depósito Imediato

Transações/mês

DIGITAL NEXT OPEN BANKING

Novas ofertas para o futuro

Serviços

Visão

Propósito

UX

Visual

Ofe

rtas

INSPIRACIONAL

Voltar a ser

ASPIRACIONAL

Um dia ser

Geração X

Geração Y

Millennials

Geração Z

NOSSO PÚBLICO

|Tipicamente

jovens, entre

18 e 35 anos

|58 MM dos

brasileiros (30%)

|10 MM têm

poupança media

de R$42 Mil

|45 MM são

economicamente

ativos

Vídeo

TRANSPORTE EDUCAÇÃO ALIMENTAÇÃO

VIAGENS COLECIONÁVEIS PRODUTOS

SERVIÇOS ENTRETENIMENTO CUPONS

HUB DE MIMOS E CONEXÃO COM OS CLIENTES

Parceiros Ativos

ORIGEM 86% Não correntistas Bradesco

CHURN 2%

BASE DE CLIENTES ATIVOS - Mil ABERTURA DE CONTAS/DIA

37,5

250

JAN AGO DEZ

500

JAN AGO DEZ

PERFORMANCE | ABERTURA DE CONTAS

2018 2018

500

3.000

4.000

DIGITAL NEXT OPEN BANKING

MEI.Bradesco

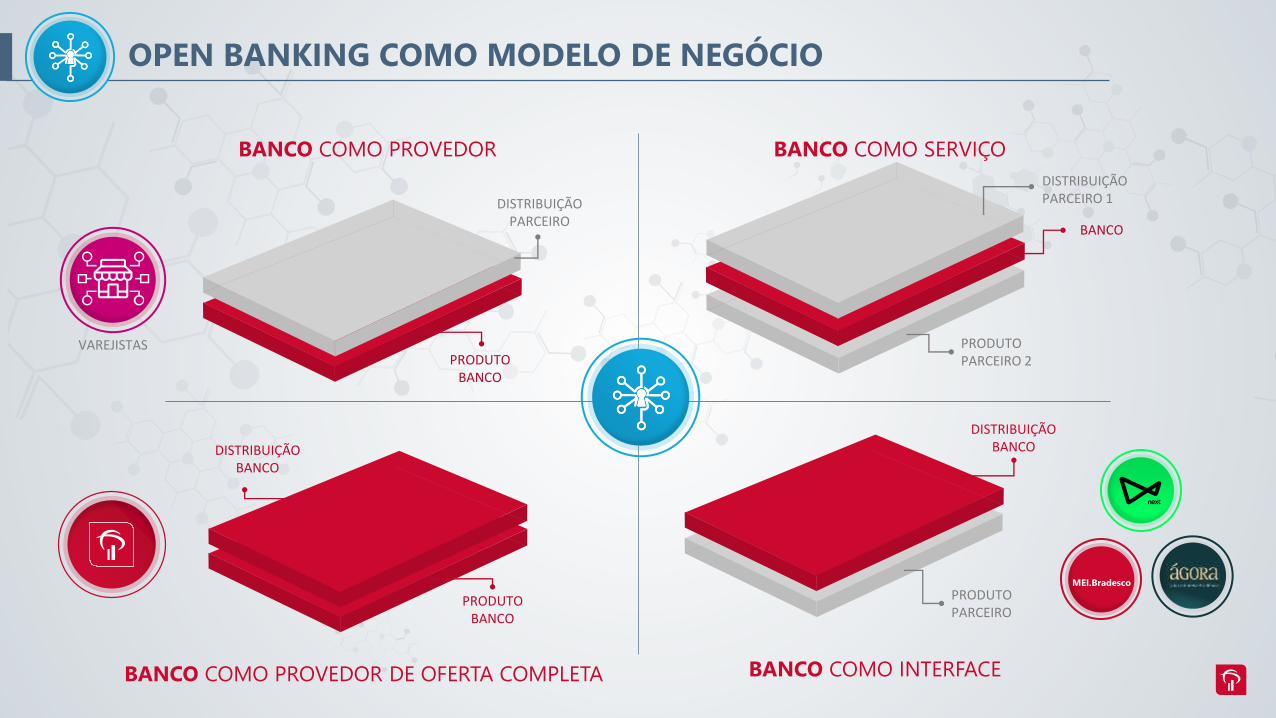

VAREJISTAS

BANCO COMO PROVEDOR DE OFERTA COMPLETA BANCO COMO INTERFACE

BANCO COMO PROVEDOR BANCO COMO SERVIÇO

OPEN BANKING COMO MODELO DE NEGÓCIO

PRODUTOPARCEIRO

DISTRIBUIÇÃOBANCO

BANCO

PRODUTO PARCEIRO 2

DISTRIBUIÇÃO PARCEIRO 1

DISTRIBUIÇÃOBANCO

PRODUTO BANCO

PRODUTO BANCO

DISTRIBUIÇÃOPARCEIRO

MICRO EMPREENDEDOR INDIVIDUAL BRADESCO - MEI

INFORMAÇÃO FORMALIZAÇÃO OPERAÇÃO GESTÃO

• SITES

• AMIGOS

• SEBRAE

• CONTADOR

MEI.Bradesco

MICRO EMPREENDEDOR INDIVIDUAL BRADESCO - MEI

INFORMAÇÃO FORMALIZAÇÃO OPERAÇÃO GESTÃO

• CNPJ

• DEVERES

• BENEFÍCIOS

• ABERTURA DE CONTA

MEI.Bradesco

• ECOMMERCE

• BOLETO

• MÁQUINA STELO

• DÉBITO CONTA

MICRO EMPREENDEDOR INDIVIDUAL BRADESCO - MEI

INFORMAÇÃO OPERAÇÃO GESTÃOFORMALIZAÇÃO

MEI.Bradesco

MICRO EMPREENDEDOR INDIVIDUAL BRADESCO - MEI

• FINANCEIRA

• CONTÁBIL

• FISCAL

• ESTOQUE

INFORMAÇÃO GESTÃOFORMALIZAÇÃO OPERAÇÃO

MEI.Bradesco

A TRANSFORMAÇÃO É FEITA COM TECNOLOGIA, PESSOAS E INOVAÇÃO

NOVAS

METODOLOGIAS

PESSOAS: COMPETÊNCIAS

E COMPORTAMENTOARQUITETURA

ADAPTÁVEL

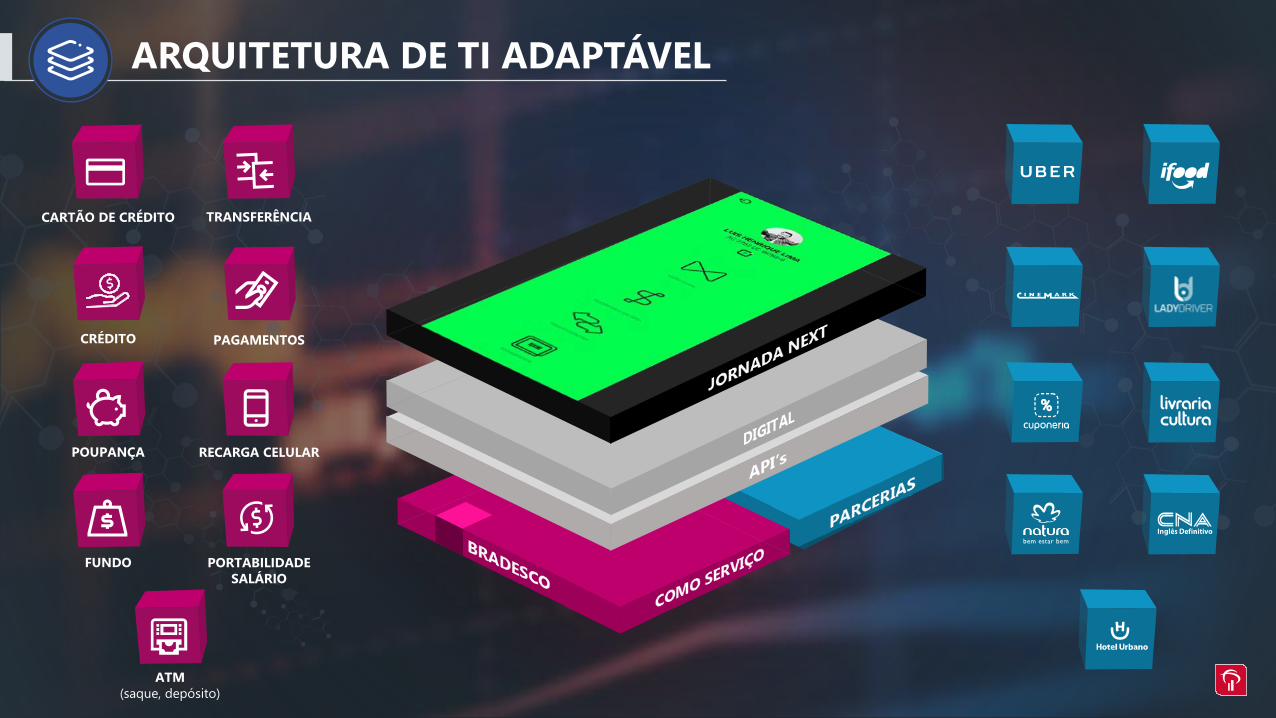

ARQUITETURA DE TI ADAPTÁVEL

QUERO SER MEI

JÁ SOU MEI

CARTÃO

BOLETOS

FINANCIAMENTO

CONSULTORIA

FINANCEIRA

MICRO

CRÉDITO

CONTA CORRENTE

ARQUITETURA DE TI ADAPTÁVEL

CRÉDITO

PORTABILIDADE

SALÁRIO

FUNDO

CARTÃO DE CRÉDITO

POUPANÇA

TRANSFERÊNCIA

PAGAMENTOS

RECARGA CELULAR

ATM

(saque, depósito)

E TAMBÉM É NECESSÁRIO

REPENSAR OS MODELOS DE CONSTRUÇÃO

METODOLOGIA

METODOLOGIA

ENTENDER O VALOR

PARA O CLIENTE

ENTREGA

ÁGIL

MELHOR

EXPERIÊNCIA Remessas

Internacionais

50% MAIS RÁPIDO

65% MAIS RÁPIDO

Novo ecossistema

de negociação

65% MAIS RÁPIDO

QR Code em

40 DIAS

9 Desafios estratégicos

50 Equipes multidisciplinares

orientadas ao serviço

+ 1000 profissionais

envolvidos

Experimentação

Prática

Lean

Aprendizagem

Prática

Co-criação

Melhoria

Contínua

Ciclos Curtos

MVP

Mobile PF

Mobile PJ

Meios de Pagamentos

AgênciaDigital

Alta Renda

Ágora

NEXT

ONDE

ESTAMOS?

Equipes

Multidisciplinar

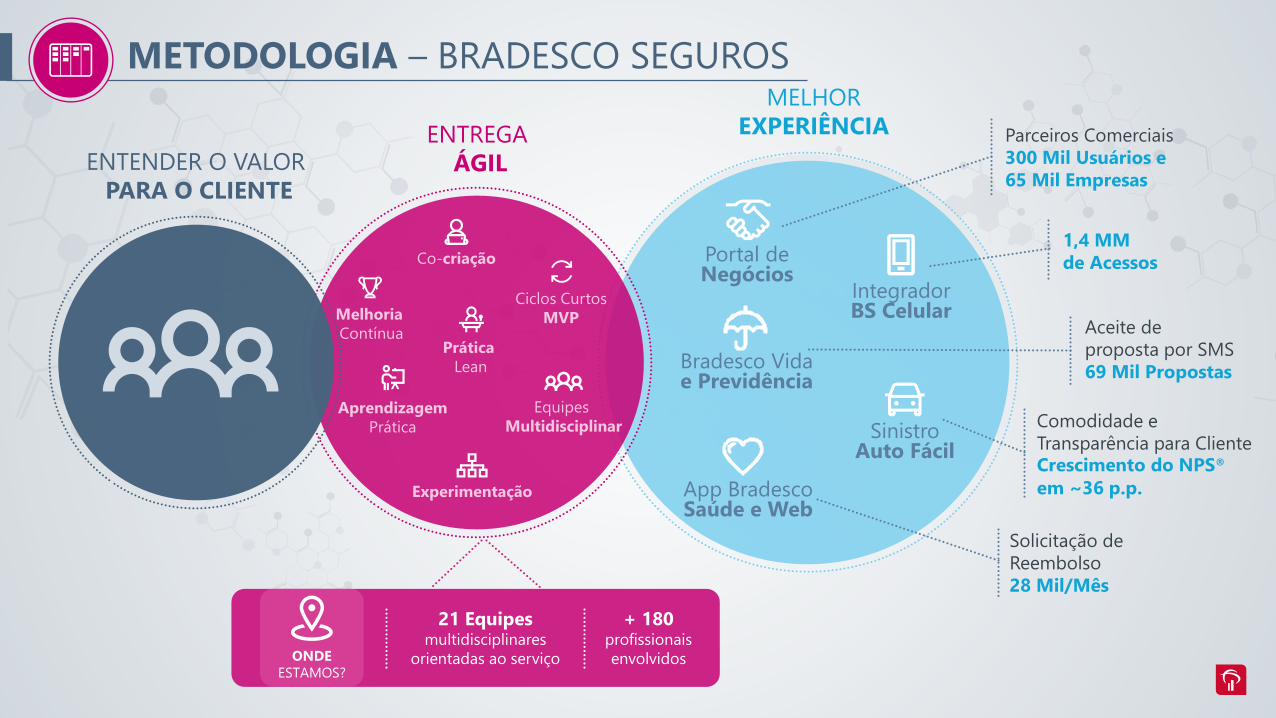

METODOLOGIA – BRADESCO SEGUROS

ENTENDER O VALOR

PARA O CLIENTE

ENTREGA

ÁGIL

MELHOR

EXPERIÊNCIA

21 Equipes multidisciplinares

orientadas ao serviço

+ 180 profissionais

envolvidos

Experimentação

Prática

Lean

Aprendizagem

Prática

Co-criação

Melhoria

Contínua

Ciclos Curtos

MVP

ONDE

ESTAMOS?

Equipes

Multidisciplinar

Solicitação de

Reembolso

28 Mil/Mês

Comodidade e

Transparência para ClienteCrescimento do NPS®em ~36 p.p.

Parceiros Comerciais

300 Mil Usuários e

65 Mil Empresas

1,4 MM

de Acessos

Aceite de

proposta por SMS

69 Mil Propostas

Portal deNegócios

IntegradorBS Celular

SinistroAuto Fácil

App Bradesco Saúde e Web

Bradesco Vida e Previdência

NOVOS PERFIS DE PROFISSIONAIS

FORAM AGREGADOS

PESSOAS: COMPETÊNCIAS E COMPORTAMENTO

ESPECIALISTAS

ALGORITMOS

CIENTISTAS

DE DADOS

ANTROPÓLOGOS

DIGITAIS

CARLOS AZEVEDO

ALEXANDRE HOHAGEN

MARKETUP

THIAGO BRANDÃO

NARA SACHAM

LIONARDO NOGUEIRA

CUPONERIA

PRODUCT

OWNERS

NETWEAVERS

(Formadoras de

Advogados da Marca)

STORYTELLERS GABRYELA CORREA

LADY DRIVER

FLÁVIO PEREIRA

NUVEO

NOVAS CARREIRAS PARA UM MUNDO MAIS DIGITAL...

IDEIAS

COLABORATIVASVERSÁTEIS

E CURIOSASAUTO-GESTÃO

DO CONHECIMENTO

CAPACIDADE DE

INTERPRETAR

CENÁRIOS

...COM NOVAS HABILIDADES

FLEXÍVEIS

ADAPTÁVEIS

ENGAJADAS NO

CICLO DE VIDA

DO PRODUTO

PESSOAS

CONECTADAS

ATITUDES

ÁGEIS

Polos

Inteligência

Artificial

Ventures

Startups

Habitat

Internacional

Hub

Lab

www.inovabra.com.br

UM ECOSSISTEMA PARA INOVAR

UM ECOSSISTEMA PARA INOVAR

UM ECOSSISTEMA PARA INOVAR

i n o v a b r a . c om . b r / l a b

Vídeo

Gente de dentro

Gente fazendo

com vontade

TODO TIPO DE GENTE

Gente que testa

Gente de dentro

Gente de dentro Gente de fora

Gente daqui Gente de lá

Gente com dinheiro,

querendo ideia

Gente com

vontade de fazer

Gente que cria

Gente com ideia,

querendo dinheiro

Gente que ensina Gente que interage

INOVABRA: JUNTANDO GENTEPOLOS

STARTUPS

VENTURES

HABITAT

LAB

HUB

INTERNACIONAL

INTELIGÊNCIA ARTIFICIAL

FOCO NO CLIENTE - NPS® COMO INSTRUMENTO

*NPS® (Net Promoter Score®) - Índice de Recomendação dos Clientes

Atendimento

voltado às

necessidades

do cliente

Portfólio de

Produtos mais

adequados

Canais de

comunicação

e atendimento

Oferta ampla

de Serviços

Implantação

das Ações

Pesquisa

Segmentada

Identificação

de Melhorias

20%

2017

2018

NPS®

EVOLUÇÃO NO JEITO DE PENSAR E FAZER

PRODUTIVIDADE

INOVAÇÃO

CLIENTES

PRODUTOS

PRODUTOS PARA O CLIENTE

APIMEC 2018

VINICIUS ALBERNAZDiretor-Presidente

Bradesco Seguros

51

Contexto de Mercado

Oportunidades

Posicionamento Bradesco Seguros

AGENDA

52

1 Swiss Re / 2 Munich RE / 3 SUSEP e ANS

% DE PARTICIPAÇÃO DAARRECADAÇÃO NO PIB NOMINAL 3

8ª ECONOMIA DO MUNDO 1

2% PARTICIPAÇÃO DOSPRÊMIOS GLOBAIS 1

12º MERCADO SEGURADOR DO MUNDO 1

(9º NA PROJEÇÃO PARA 2025) 2

90

1,3 1,3

91

1,4

92

1,3

93 94

2,1 2,1

97

2,7

2000

4,4

2005

4,8

2010

5,0

2011

5,4

2012

5,5

2013

6,1

2015

6,4

2016 2017

6,55,7

2014

Mercado de Seguros Brasileiro

53

Mercado de Seguros BrasileiroPenetração em Seguros - Milhões

* Percentual do total da população ou da massa segurável** Hectares de área segurada subvencionada

13,3

PREVIDÊNCIA COMPLEMENTAR

10%22,9

PLANOS ODONTOLÓGICOS

11%47,2

SEGUROS DE VIDA

19%

17,1

FROTA DE VEÍCULOSSEGURADAS

30%

9,9

RESIDÊNCIAS SEGURADAS

14%

SEGURO RURAL

5,6(hectares

Cobertos**)

14%47,2

PLANOS DE SAÚDE

23%

54

VIDA

REVISTA APÓLICE 07/03/2018

RESIDENCIAL

O GLOBO 20/06/2018

SAÚDE

O ESTADO DE SÃO PAULO 15/04/2018

PREVIDÊNCIA

FENAPREVI 21/07/2018

Investimento na previdência privada cresce 144% nos últimos 6 anos

Diante da incerteza sobre o que será de sua aposentadoria, brasileiros enxergam cada vez mais a previdência privada como uma promessa de segurança no futuro. O mercado dobrou de tamanho nos últimos seis anos, conforme dados da Federação Nacional de Previdência Privada e Vida (FenaPrevi).

AUTO

G1.com 06/07/2018

Produção de veículos no Brasil cresce 13,6% no 1º semestre

A produção de veículos no Brasil subiu 13,6% no primeiro semestre do ano, na comparação com o mesmo período do ano passado, afirmou nesta sexta-feira (6) a associação das montadoras (Anfavea).

PROJEÇÕES

CNseg 16/08/2018

Mercado de Seguros cresce 1,7% no semestre e reduz projeções para 2018As seguradoras representadas pela Confederação Nacional das Seguradoras (CNSeg) esperam crescimento de 3,4% em 2018 ante o ano passado, praticamente metade da variação projetada anteriormente, de alta 6,4%

Mercado de Seguros BrasileiroNotícias

55

Contexto de Mercado

Oportunidades

AGENDA

Posicionamento Bradesco Seguros

57

6,6 Milhões de Usuários Internet Banking

24.342 Corretores Mercado

5.528 Corretores Corporate

57,7 Mil ATM’s

4,7 Mil Agências Bancárias

7.299 Corretores Rede

174 Dependências1.450 Equipe Comercial

Canais de Distribuição e Atendimento

58

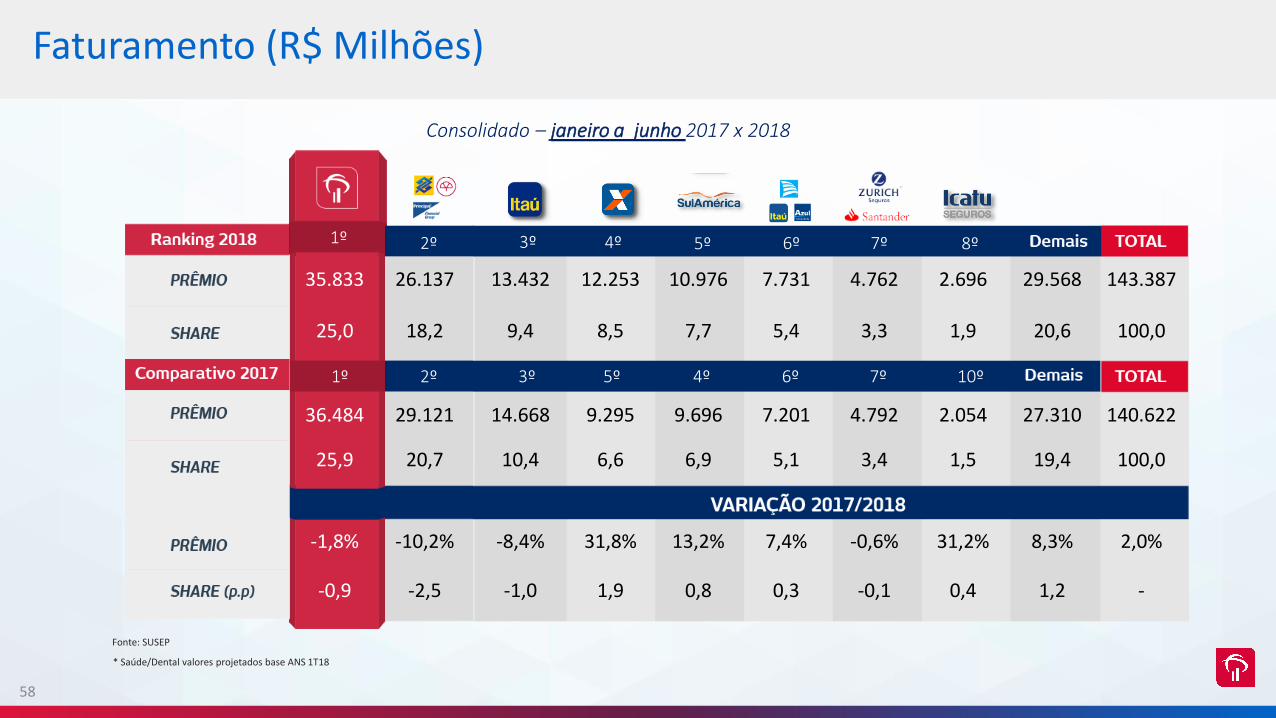

1º 2º 3º 4º 5º 6º 7º 8º

1º 2º 3º 5º 4º 6º 7º 10º

35.833 26.137 13.432 12.253 10.976 7.731 4.762 2.696 29.568 143.387

25,0 18,2 9,4 8,5 7,7 5,4 3,3 1,9 20,6 100,0

36.484 29.121 14.668 9.295 9.696 7.201 4.792 2.054 27.310 140.622

25,9 20,7 10,4 6,6 6,9 5,1 3,4 1,5 19,4 100,0

-1,8% -10,2% -8,4% 31,8% 13,2% 7,4% -0,6% 31,2% 8,3% 2,0%

-0,9 -2,5 -1,0 1,9 0,8 0,3 -0,1 0,4 1,2 -

* Saúde/Dental valores projetados base ANS 1T18

Consolidado – janeiro a junho 2017 x 2018

Fonte: SUSEP

Faturamento (R$ Milhões)

59

Faturamento (R$ Milhões)

Guidance de Prêmios de Seguros para 2018: 2% a 6%

*

11.662 12.324 5,7

3.470 3.575 3,0

3.009 3.095 2,9

2.039 1.930 (5,3)

15.243 13.994 (8,2)

919 777 (15,4)

36.342 35.695 (1,8)

*A partir de julho/17 foi transferida a carteira de Grandes Riscos da Bradesco Seguros para Swiss RE. + 8,6% sem Grandes Riscos.** Sem DPVAT

*

Prêmios Emitidos, Contribuições de Previdência e Receitas de Capitalização

TOTAL**

60

Principais Números - R$ Milhões

ROAE (%)

LUCRO LÍQUIDO

1S17

2.644

19,1

3.145

1S18

19,6

18,9%

13,229.380 33.249

8,9256.028 278.828

1S17 1S18 Var %

Patrimônio Líquido

Ativos Financeiros

Provisões Técnicas 233.640 252.072 7,9

61

Acumulado até Junho/2018

Indenizações e Benefícios

R$ 13,7 Bilhões

Saúde

R$ 10,2 Bilhões

Vida & Benefícios

R$ 1,6 Bilhão

Auto | RE

R$ 1,8 Bilhão

Dental

R$ 112 Milhões

62

Principais Índices (%)

(0,9) p.p.

(1,2) p.p.

(1,1) p.p.

3T17 4T17 1T18 2T18 1S17 1S18

9,0 8,89,5

8,4 9,88,9

2T17

9,6

(0,9) p.p.(1,8) p.p.

(0,5) p.p.86,6 86,2 86,1 85,3

84,885,9 85,0

2T17 3T17 4T17 1T18 2T18 1S17 1S18

0,1 p.p.

0,1 p.p.0,1 p.p.

3,9 3,9 3,9 3,94,0

3,94,0

2T17 3T17 4T17 1T18 2T18 1S17 1S18

(2,8) p.p.

(1,3) p.p.

(0,7) p.p.

76,6 75,0 74,075,1

73,875,1 74,4

2T17 3T17 4T17 1T18 2T18 1S17 1S18

Eficiência Administrativa Sinistralidade

Comercialização Combinado

63

Contexto de Mercado

Oportunidades

AGENDA

Posicionamento Bradesco Seguros

65

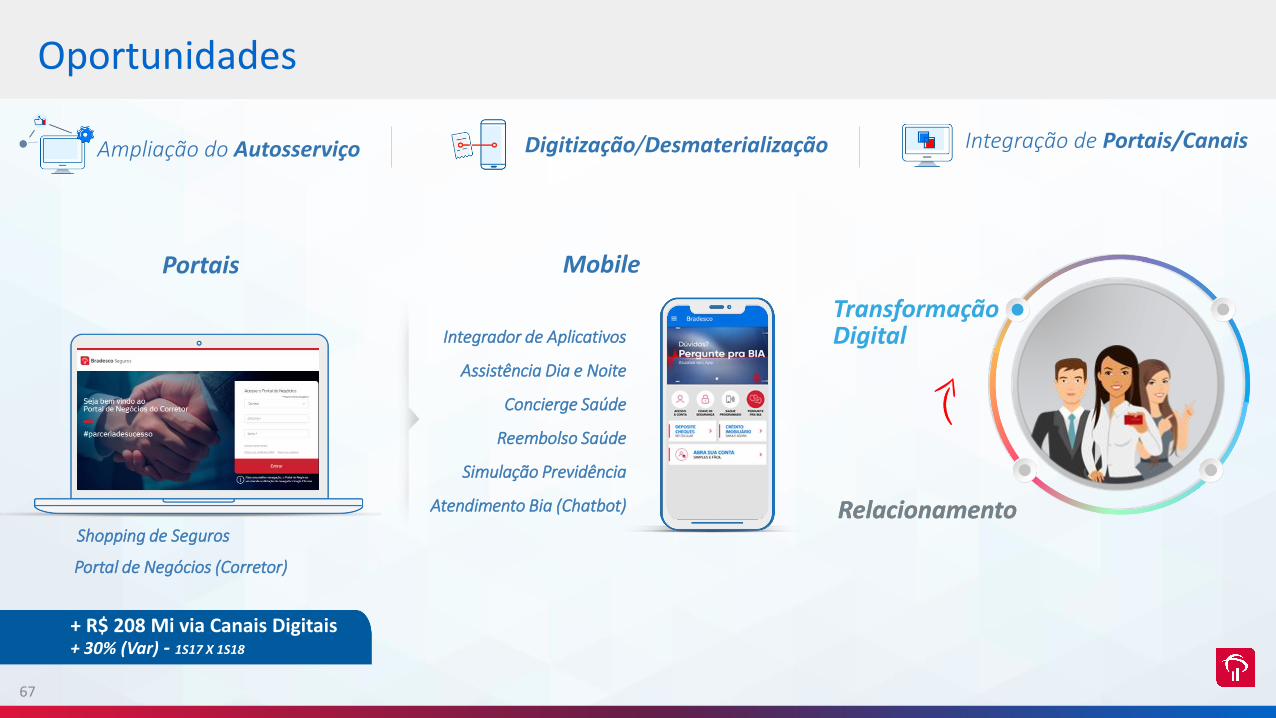

Novos Produtos

VendasVendas

Nova Família de Fundos de Previdência MultiestratégiaPortfolio

Produtos Regionaise por Segmento

Oportunidades

67

Transformação Digital

Portais Mobile

Integrador de Aplicativos

Assistência Dia e Noite

Reembolso Saúde

Concierge Saúde

Simulação Previdência

Atendimento Bia (Chatbot)

Shopping de Seguros

Portal de Negócios (Corretor)

Oportunidades

+ R$ 208 Mi via Canais Digitais+ 30% (Var) - 1S17 X 1S18

Ampliação do Autosserviço Digitização/Desmaterialização Integração de Portais/Canais

RelacionamentoRelacionamento

68

Novos ProdutosRelacionamento

Transformação Digital Vendas

#comvocêsempre

Oportunidades

APIMEC 2018

DENISE PAULI PAVARINA

Diretora Executiva Gerente e DRI

72

%

R$ Milhões

9,7%

25,7%9,7%

21,0%

Lucro Líquido RecorrenteResultado Operacional

1T17 2T17 3T17 4T17 1T18 2T18

4.648

6.589

4.704

6.478

4.810

6.752

4.862

6.474

5.102

7.670

5.161

8.144

1S17 1S18

9.352

13.067

10.263

15.814

18,3 18,2 18,1 18,118,6 18,4 18,2 18,5

Evolução Lucro ajustado e Resultado Operacional + ROE

ROE

73

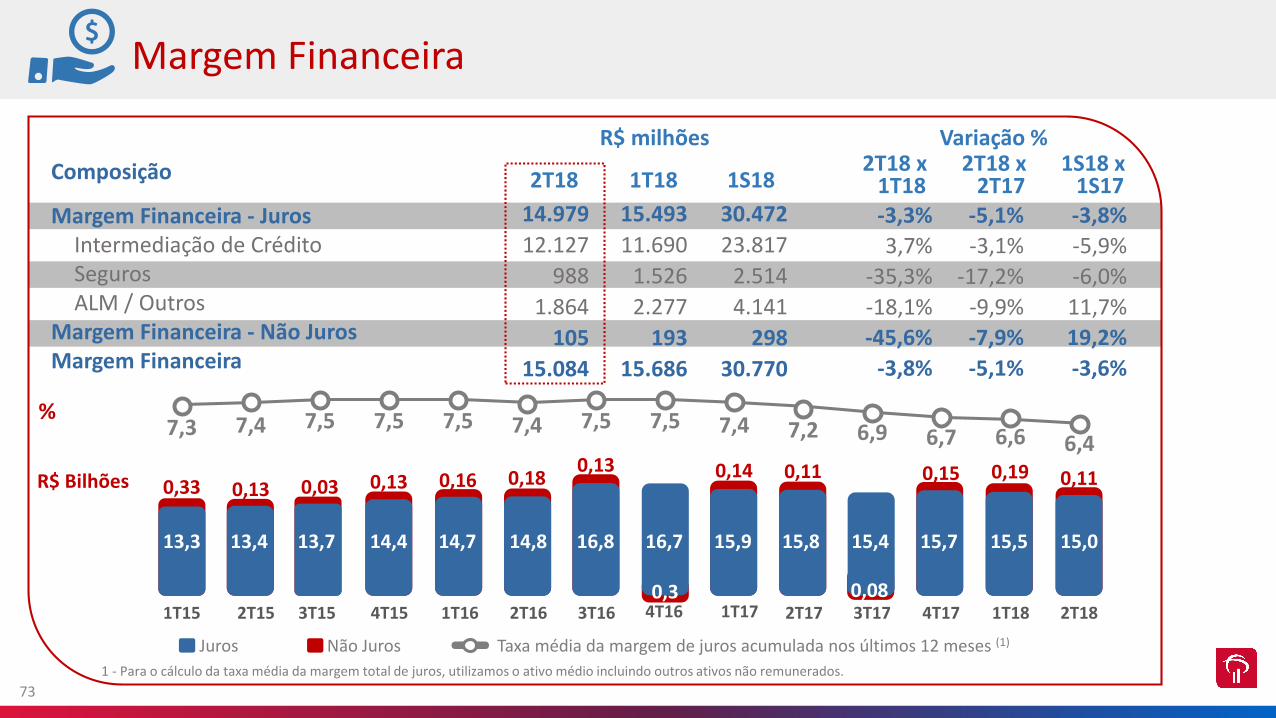

R$ milhões Variação %

Composição

Margem Financeira - JurosIntermediação de CréditoSeguros ALM / Outros

Margem Financeira - Não JurosMargem Financeira

1S182T18 1T182T18 x

2T171S18 x

1S172T18 x

1T1814.979 15.493 30.472

12.127 11.690 23.817

988 1.526 2.514

1.864 2.277 4.141

105 193 298

15.084 15.686 30.770

-3,3%

3,7%

-35,3%

-18,1%

-45,6%

-3,8%

-3,8%

-5,9%

-6,0%

11,7%

19,2%

-3,6%

-5,1%

-3,1%

-17,2%

-9,9%

-7,9%

-5,1%

4T161T15 2T15 3T15 4T15 1T16 2T16 3T16 1T17 2T17 3T17 4T17 1T18 2T18

1 - Para o cálculo da taxa média da margem total de juros, utilizamos o ativo médio incluindo outros ativos não remunerados.

R$ Bilhões

%

Margem Financeira

13,3 13,4 13,7 14,4 14,7 14,8 16,8 16,7 15,9 15,8 15,4 15,7 15,5 15,0

0,33 0,13 0,03 0,13 0,16 0,180,13 0,14 0,11 0,15 0,19 0,11

6,6 6,46,76,97,27,47,57,57,57,57,5 7,47,47,3

0,3 0,08

Taxa média da margem de juros acumulada nos últimos 12 meses (1)Juros Não Juros

74

* Exclui Avais e Fianças

%

R$ Milhões

Total de Captações Carteira de Credito Expandida*/ Total de Captações

2T17 3T17 4T17 1T18 2T18

Captações

87,384,6 85,1

87,4

508.462

486.864489.427

473.877

496.184514.210

83,0

1T17

84,6

75

2T18 x 1T18

2T18 x 2T17

332.818 308.831 7,8 3,5237.868 216.907 9,7 3,9

94.950 91.924 3,3 2,6182.817 177.814 2,8 6,3

46.593 45.281 2,9 13,135.618 34.396 3,6 8,233.606 32.982 1,9 0,222.167 21.584 2,7 13,918.490 17.581 5,2 7,426.343 25.990 1,4 (4,9)

Pessoas JurídicasGrandes EmpresasMicro, Pequenas e Médias Empresas

Pessoas FísicasCrédito Pessoal ConsignadoFinanciamento ImobiliárioCartão de CréditoCDC/ Leasing de VeículosCrédito PessoalOutras

Total Carteira de Crédito Expandida 515.635 486.645 6,0 4,5

R$ milhões

2T18 1T18

Variação %

Carteira de Crédito

76

2T17

100 103117

121 124

3T17 4T17 1T18 2T18 2T17

10088

115 110

136

3T17 4T17 1T18 2T18

Pessoa Física

Nota: Crédito livre e direcionado. Não inclui avais e fianças, debentures, produtos de câmbio e limites.

Pessoa Jurídica

35,6%

23,6%

23,5%

2,1%

Originação de Crédito

Base 100

77

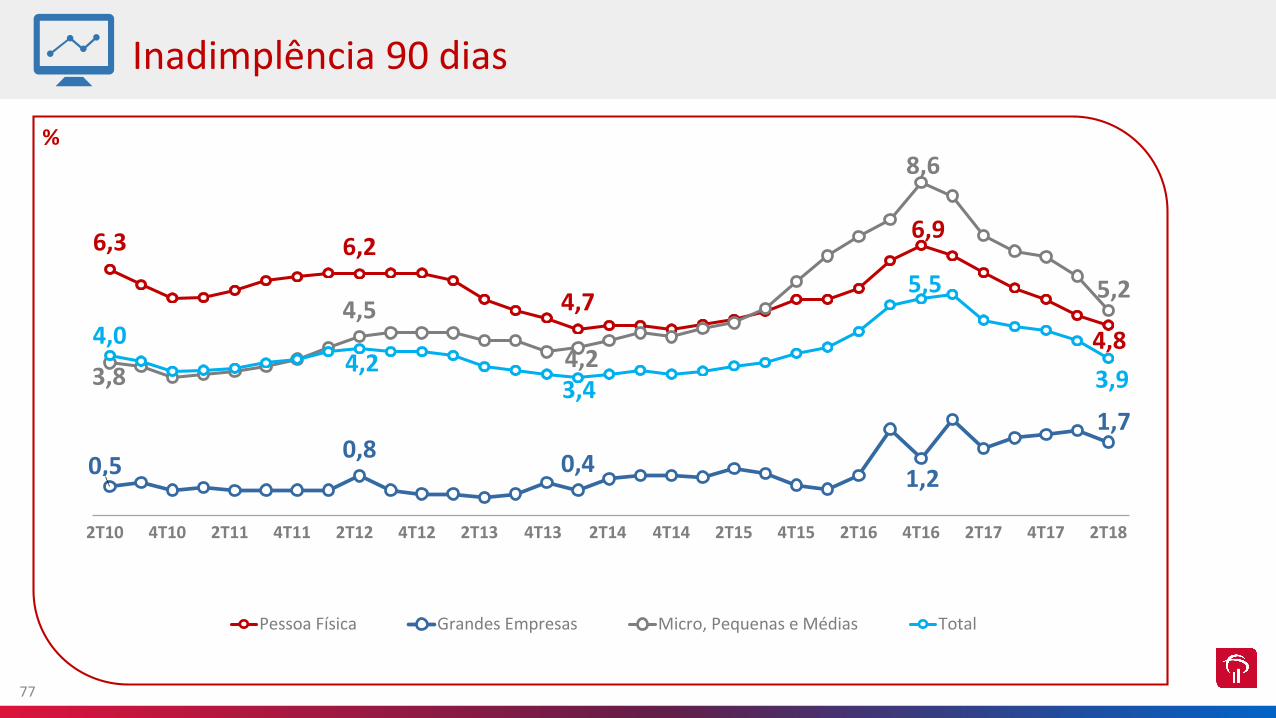

6,3 6,2

4,7

6,9

4,8

0,50,8

0,41,2

1,7

3,8

4,5

4,2

8,6

5,2

4,04,2

3,4

5,5

3,9

Pessoa Física Grandes Empresas Micro, Pequenas e Médias Total

2T14 4T14 2T15 4T15 2T16 4T16 2T17 4T17 2T18

Inadimplência 90 dias

4T132T10 4T10 2T11 4T11 2T12 4T12 2T13

%

78

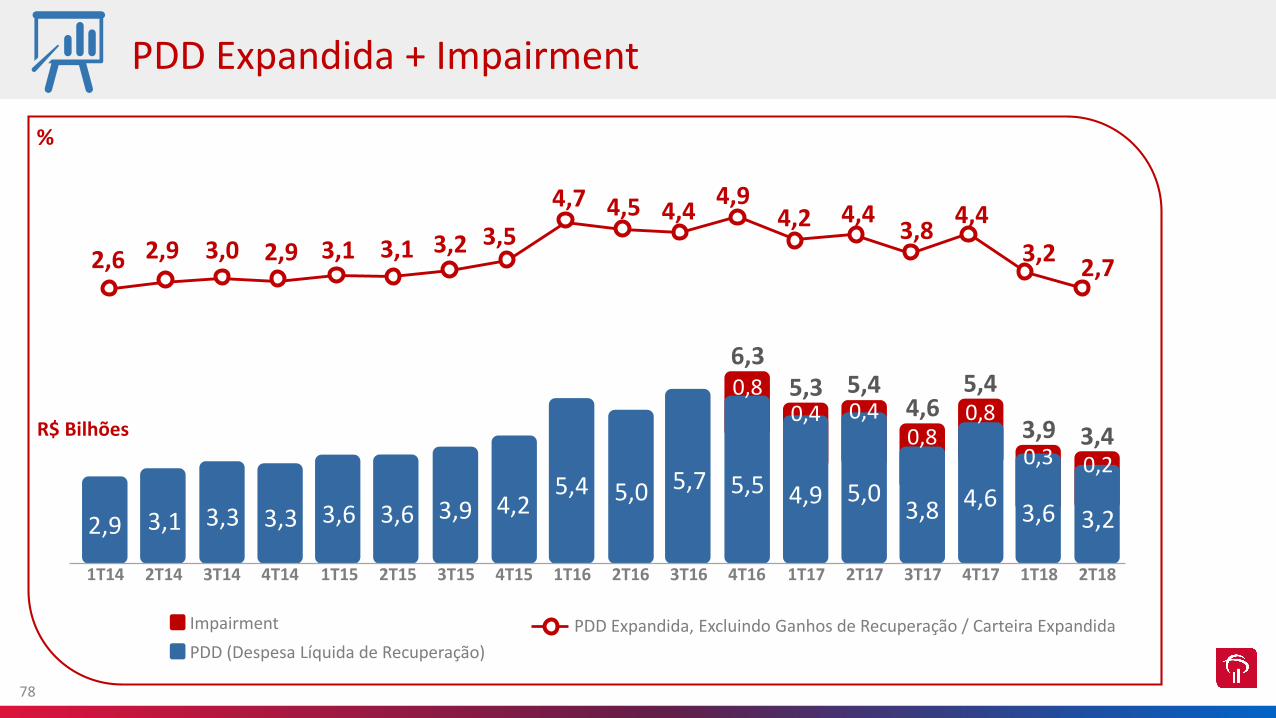

PDD Expandida, Excluindo Ganhos de Recuperação / Carteira ExpandidaImpairment

PDD (Despesa Líquida de Recuperação)

1,0%

2,9 3,1 3,3 3,3 3,6 3,6 3,9 4,25,4 5,0 5,7 5,5 4,9 5,0

3,8 4,63,6 3,2

0,80,4 0,4

0,80,8

0,3 0,2

1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18 2T18

6,35,3 5,4

4,63,43,9

5,4

PDD Expandida + Impairment

2,6 2,9 3,0 2,9 3,1 3,1 3,2 3,5

4,7 4,5 4,44,9

4,2 4,4

3,22,7

4,43,8

%

R$ Bilhões

79

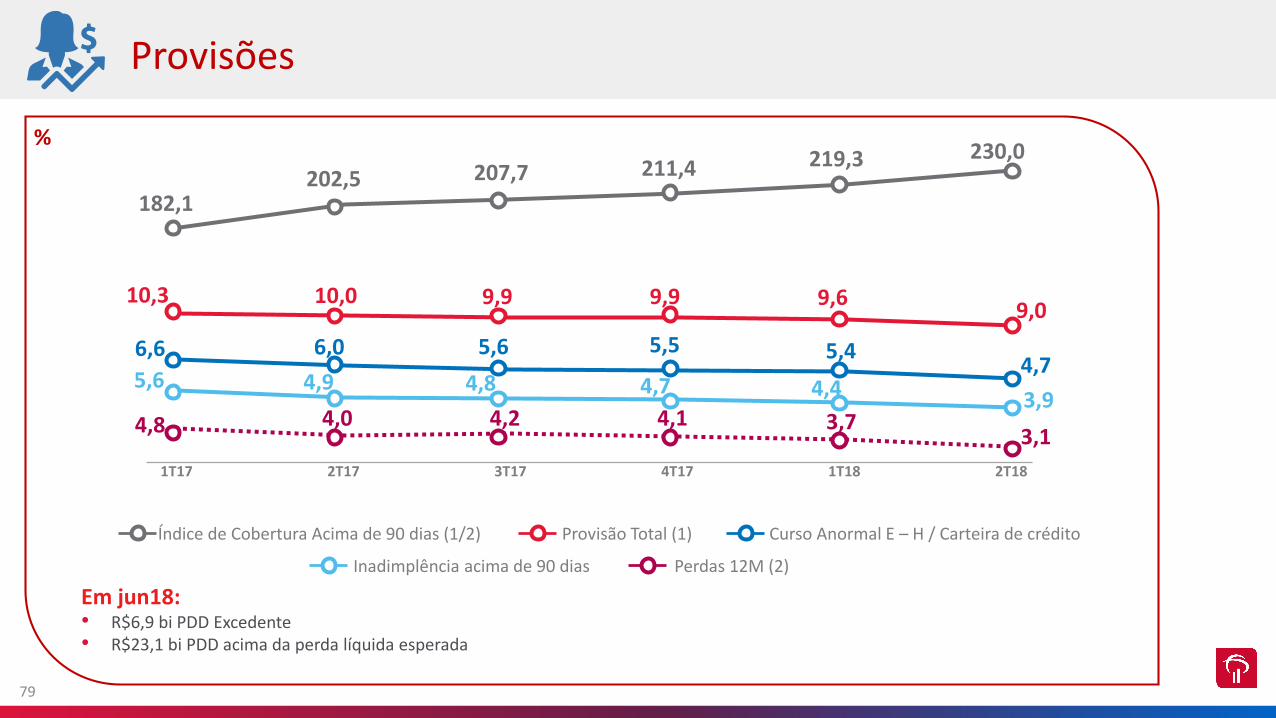

Em jun18:• R$6,9 bi PDD Excedente• R$23,1 bi PDD acima da perda líquida esperada

Provisões

1T17 2T17 3T17 4T17 1T18 2T18

182,1202,5 207,7 211,4 219,3 230,0

10,3 10,0 9,9 9,9 9,69,0

6,6 6,0 5,6 5,5 5,44,7

4,4 3,95,6 4,9 4,8 4,7

4,8 4,0 4,2 4,1 3,73,1

%

Índice de Cobertura Acima de 90 dias (1/2) Provisão Total (1) Curso Anormal E – H / Carteira de crédito

Perdas 12M (2)Inadimplência acima de 90 dias

80

2T18 x 1T18

2T18 x 2T17

1S18 x 1S17

Rendas de Cartão 2.788 2.763 5.551 0,9 5,2 5,0

Conta Corrente 1.765 1.748 3.513 1,0 6,9 8,0

Administração de Fundos 1.007 994 2.001 1,3 12,1 10,6

Operações de Crédito 801 724 1.525 10,6 3,5 1,3

Cobrança e Arrecadações 618 612 1.230 1,0 7,3 5,9

Administração de Consórcios 412 383 795 7,6 9,0 6,4

Serviços de Custódia e Corretagens 256 234 490 9,4 20,2 15,6

Underwriting / Assessoria Financeira 256 153 409 67,3 66,2 22,5

Outras 216 220 436 (1,8) 6,9 7,7

Total 8.119 7.831 15.950 3,7 8,3 6,9

Dias Úteis 63 61 124 2 2 -

2T18 1T18 1S18AV%1S18

Variação%R$ milhões

Receita de Serviços

34,8

22,0

12,5

9,6

7,7

5,0

3,1

2,6

2,7

100,0

-

81

3.905 3.879 7.784 0,7 (4,1) (2,9) 39.8

1.022 950 1.972 7,6 13,9 10.1

4.927 4.829 9.756 2,0 (0,8) (0,3) 49.9

4.993 4.810 9.803 3,8 1,9 50.1

Despesas de Pessoal

Estrutural

Não Estrutural

Total

Total das Despesas Administrativas

9.639 19.559 2,9 0,6 100,0

11,2

0,5

0,1

2T18 x 1T18

2T18 x 2T17

1S18 x 1S172T18 1T18 1S18

AV%1S18

Variação%R$ milhões

103.385 100.489 95.520 92.861108.793 106.644 105.143 100.688 98.808 97.593 97.683

FuncionáriosAgências

Dez/12 Dez13 Dez/14 Dez/15 Dez/16Jun/16* Dez/17 Jun/18Set/17Jun/17Mar/17 Mar/18

Total das Despesas Operacionais

111.189

Custos

* Pró-forma

4.686 4.674 4.659 4.507 5.314 4.749 4.7005.334 5.122 5.068 4.4854.708

9.920

82

Mudanças do Índice de Capital Nível I no Trimestre%

(0,6) (0,3) (0,3) (0,5)

0,7

Mar18 Marcação aMercado dos Títulos

Disponíveis para venda

Ajustes Prudenciais

Juros sobre o CapitalPróprio

Ativos Ponderadospelo Risco

Lucro Líquido2T18

Jun18

Capital Principal Capital Complementar

12,40,8

11,6

11,40,8

10,6

Evolução do Capital

83

23,1

12,3

34,9

29,7

Reinvestimento de lucros

JCP/Dividendos (pagos e provisionados)

Contribuiçãoao Governo

Remuneraçãoao trabalho

O valor adicionado do

Bradesco atingiu

R$ 29,1 bilhõesno 1S18, distribuídos da seguinte maneira

Valor Adicionado

Distribuição do Valor Adicionado

84

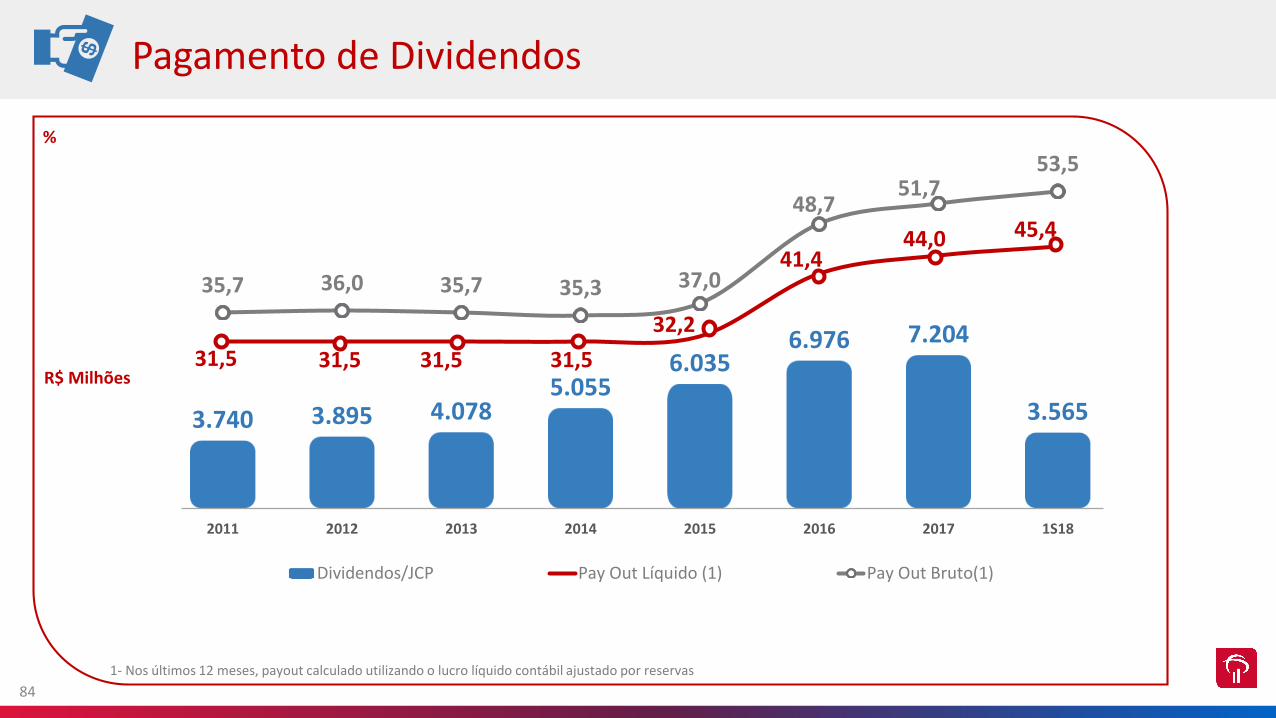

1- Nos últimos 12 meses, payout calculado utilizando o lucro líquido contábil ajustado por reservas

3.740 3.895 4.0785.055

6.0356.976 7.204

3.565

31,5 31,5 31,5 31,5

32,2

41,444,0 45,4

35,7 36,0 35,7 35,3 37,0

48,751,7

53,5

2011 2012 2013 2014 2015 2016 2017 1S18

Dividendos/JCP Pay Out Líquido (1) Pay Out Bruto(1)

%

Pagamento de Dividendos

R$ Milhões

85

Sustentabilidade Corporativa

| Relacionamentos

| Gestão

| Funcionários

| Fornecedores

| Clientes

| Acionistas

| Sociedade

|Risco Socioambiental

|Negócios inclusivos

|Economia Verde

|Ecoeficiência

|Transformação social

|Preservação do meio

ambiente

• Bradesco integra iniciativa da ONU para desenvolver princípios para responsabilidadeno Sistema bancário global

• Reciclagem de 15,7 mil autopeças com geração de renda para catadores e indústria

86

Força-tarefa para Divulgação de Informações Financeiras relacionadas com o Clima

Signatário Jun 2017Projeto piloto

Task force on climate-related financial disclosures (TCFD)

Identificação das mudanças climáticas como fenômeno que pode desestabilizar a economia

Demanda para estudo de formas de mensurar e divulgar

o impacto financeiro das mudanças climáticas

Desenvolvimento de conjunto de recomendações para empresas e instituições

financeiras

Governança Estratégia

Gestão de Riscos Métricas e metas

Projeto piloto com UNEP FI e outros 15 bancos:

Foco em desenvolver metodologias e ferramentas para mensurar as perdas na carteira de crédito relacionadas

com os impactos das mudanças climáticas

87

Lançamento draft:

Novembro 2018

Apoio no desenvolvimento de Princípios de Sustentabilidade para a Atividade Bancária

Desenvolver princípios que definamo papel e responsabilidades

da atividade bancária em moldare financiar um futuro sustentável

Princípios de Sustentabilidade

88

R$ Bilhões

Múltiplos e Performance

+182%

3,4x 3,4x 3,6x 1,9x 2,5x 2,3x 1,9x 1,9x 1,8x 1,8x 1,1x 1,6x 1,8x 1,6xMúltiplo P/VPA

Múltiplo P/L

32,7 31,1 28,3 23,8 20,3 22,2 21,3 19,2 18,0 20,1 20,5 17,6 18,1 18,5ROAE (%)

12,1x 16,8x 15,2x 8,6x 13,6x 11,2x 9,6x 11,4x 10,5x 9,5x 5,6x 9,4x 10,5x 9,1x

65,1 83,0

109,6

65,4

103,4 111,6 107,2 132,2 128,4

146,0

100,4

161,4

201,3 183,4

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Último*

VariaçãoIbov: + 133%

*Atual: 27/08/2018 Fonte: Bloomberg

89

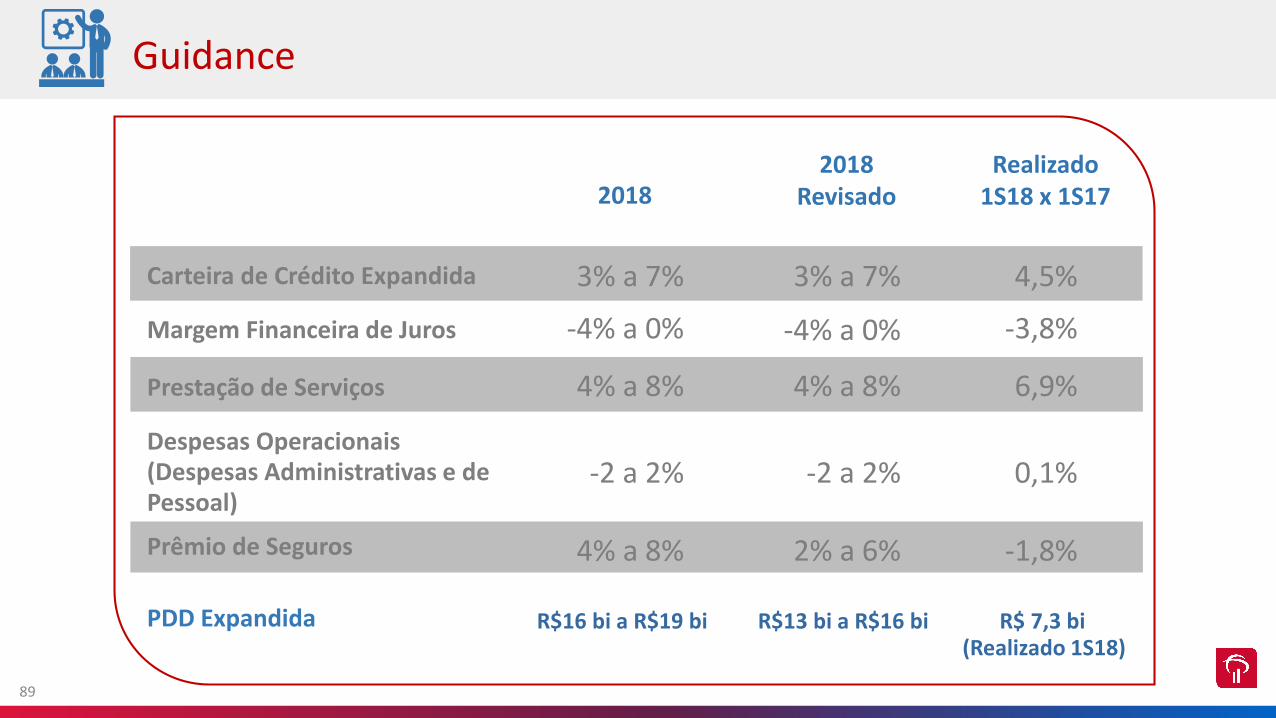

20182018

RevisadoRealizado

1S18 x 1S17

Carteira de Crédito Expandida 3% a 7% 3% a 7% 4,5%

Margem Financeira de Juros -4% a 0% -4% a 0% -3,8%

Prestação de Serviços 4% a 8% 4% a 8% 6,9%

Despesas Operacionais(Despesas Administrativas e de Pessoal)

-2 a 2% -2 a 2% 0,1%

Prêmio de Seguros 4% a 8% 2% a 6% -1,8%

PDD Expandida R$16 bi a R$19 bi R$13 bi a R$16 bi R$ 7,3 bi(Realizado 1S18)

Guidance

90

Controle da Inadimplência

Retomada do crescimento de crédito

Margem de crédito já mostra estabilização

Já ajustamos fortemente os custos. Manteremos o forte controle

Evolução positiva dos resultados

Crescimento orgânico do capital

Conclusões

APIMEC 2018

OCTAVIO DE LAZARI JUNIOR

Diretor-Presidente

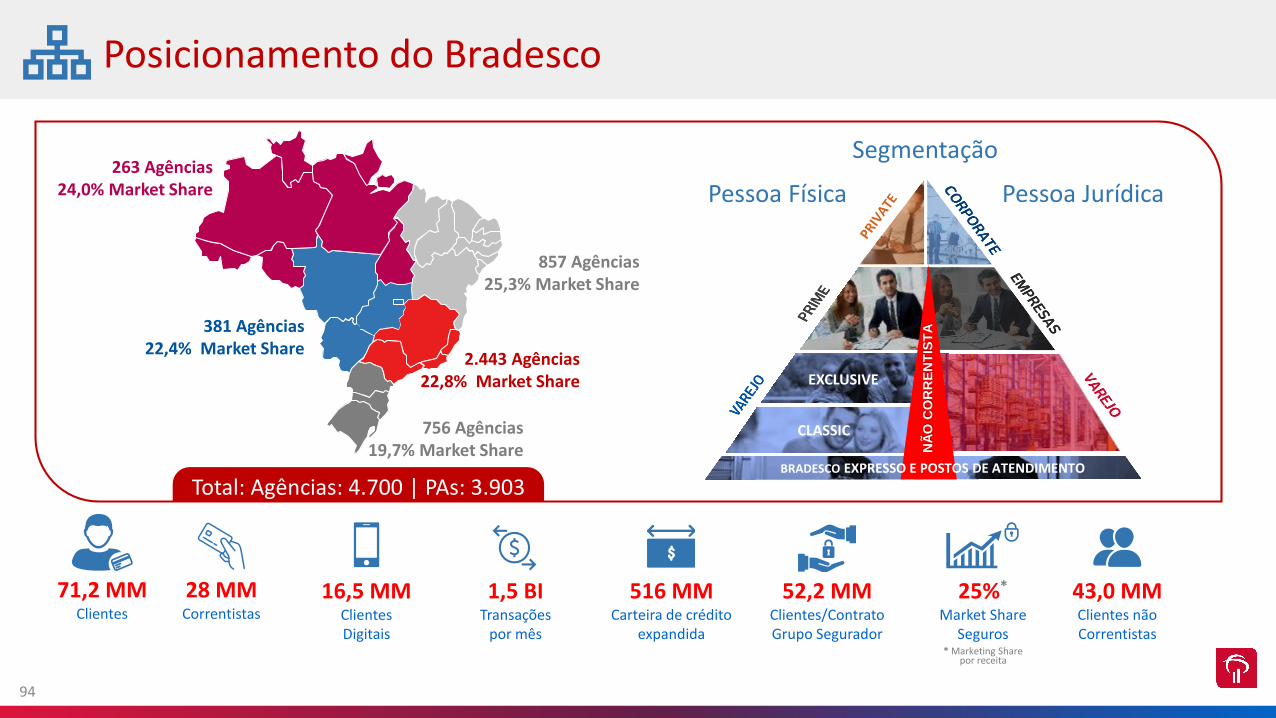

94

43,0 MMClientes não Correntistas

28 MMCorrentistas

16,5 MMClientes Digitais

1,5 BITransações

por mês

516 MMCarteira de crédito

expandida

52,2 MMClientes/Contrato Grupo Segurador

* Marketing Sharepor receita

25%*

Market ShareSeguros

71,2 MMClientes

Segmentação

Pessoa Física Pessoa Jurídica263 Agências

24,0% Market Share

857 Agências25,3% Market Share

2.443 Agências22,8% Market Share

756 Agências19,7% Market Share

381 Agências22,4% Market Share

Posicionamento do Bradesco

Total: Agências: 4.700 | PAs: 3.903

NÃ

O C

OR

RE

NT

IST

A

BRADESCO EXPRESSO E POSTOS DE ATENDIMENTO

CLASSIC

EXCLUSIVE

95

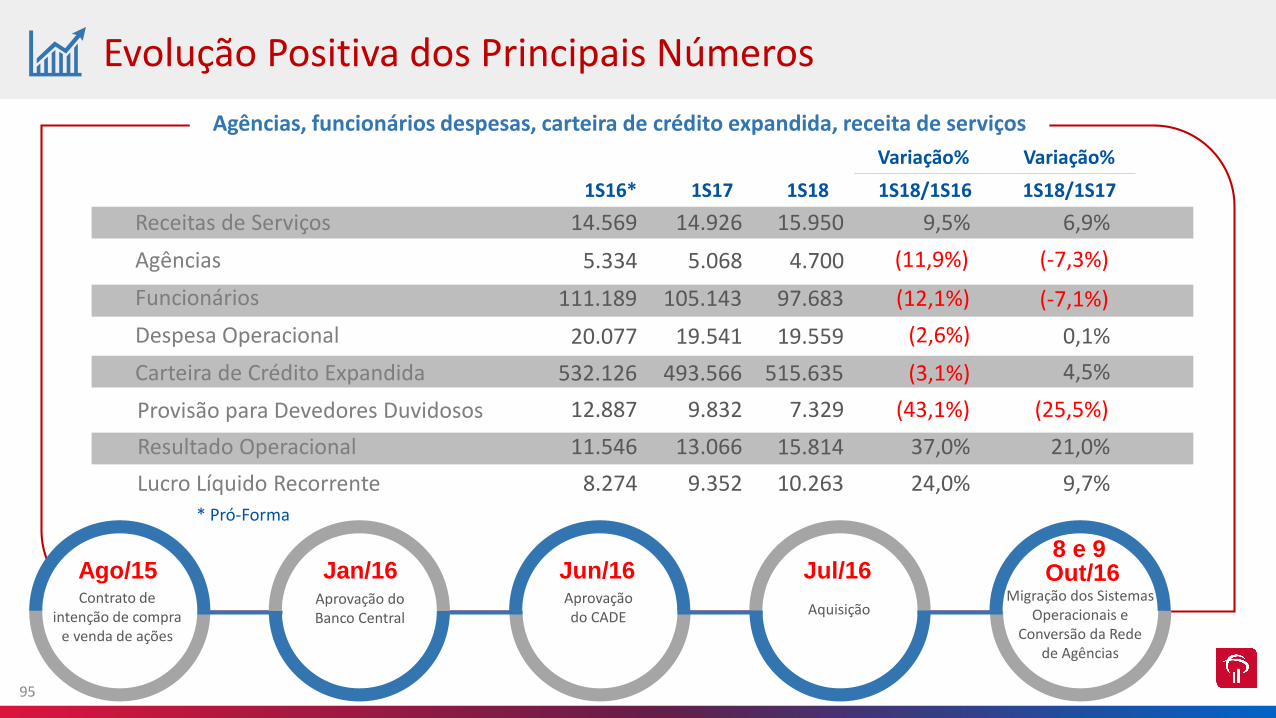

1S16* 1S17 1S18

Variação%

1S18/1S16

Variação%

1S18/1S17

Receitas de Serviços 14.569 14.926 15.950 9,5% 6,9%

Agências 5.334 5.068 4.700 (11,9%) (-7,3%)

Funcionários 111.189 105.143 97.683 (12,1%) (-7,1%)

Despesa Operacional 20.077 19.541 19.559 (2,6%) 0,1%

Carteira de Crédito Expandida 532.126 493.566 515.635 (3,1%) 4,5%

Provisão para Devedores Duvidosos

Resultado Operacional

Lucro Líquido Recorrente

12.887 9.832 7.329 (43,1%) (25,5%)

11.546 13.066 15.814 37,0% 21,0%

8.274 9.352 10.263 24,0% 9,7%* Pró-Forma

Evolução Positiva dos Principais Números

Agências, funcionários despesas, carteira de crédito expandida, receita de serviços

Contrato de intenção de compra

e venda de ações

Aprovação do Banco Central

Aprovaçãodo CADE Aquisição

Migração dos Sistemas Operacionais e

Conversão da Rede de Agências

Jan/16 Jun/16 Jul/168 e 9

Out/16Ago/15

96

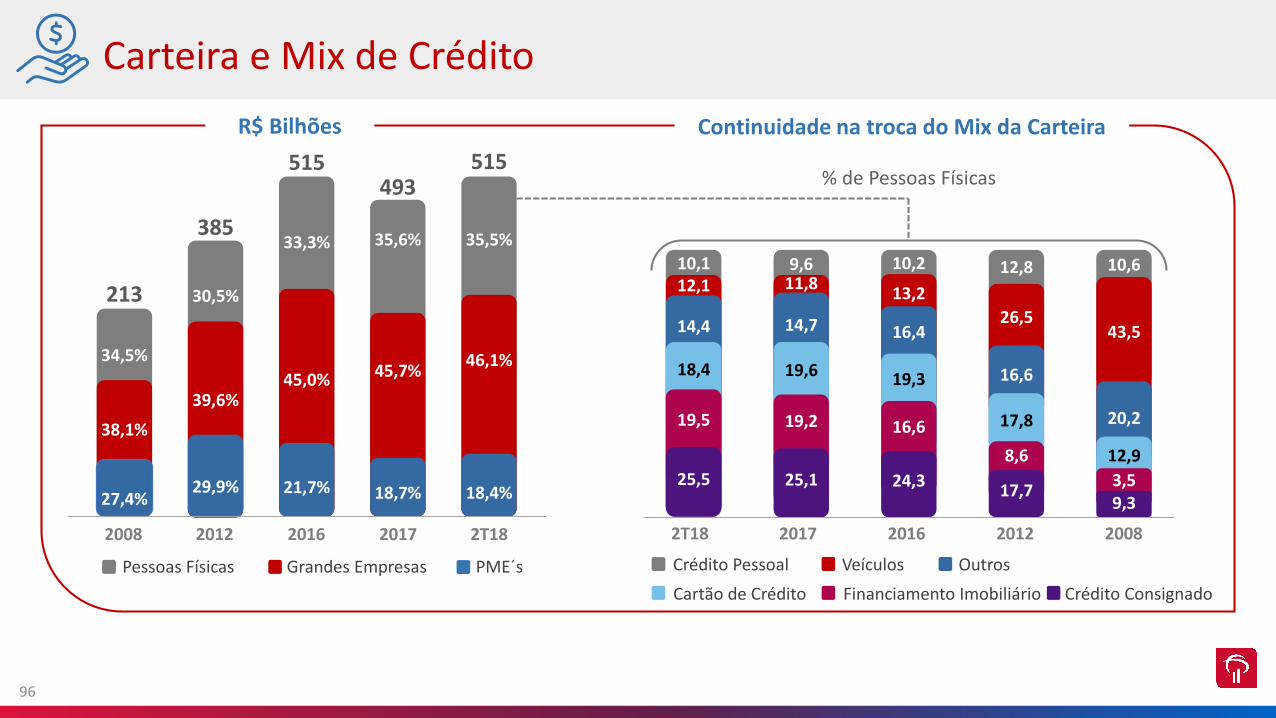

Carteira e Mix de Crédito

213

27,4%

38,1%

34,5%

2008

385

29,9%

39,6%

30,5%

2012

515

21,7%

45,0%

33,3%

2016

493

18,7%

45,7%

35,6%

2017

515

18,4%

46,1%

35,5%

2T18

9,33,5

12,9

20,2

43,5

10,6

2008

17,7

8,6

17,8

16,6

26,5

12,8

2012

24,3

16,6

19,3

16,4

13,2

10,2

2016

25,1

19,2

19,6

14,7

11,89,6

2017

25,5

19,5

18,4

14,4

12,110,1

2T18

% de Pessoas Físicas

PME´sPessoas Físicas Grandes Empresas

Crédito ConsignadoFinanciamento ImobiliárioCartão de Crédito

OutrosVeículosCrédito Pessoal

R$ Bilhões Continuidade na troca do Mix da Carteira

97

Crédito Imobiliário

31.71932.298 32.589

32.92633.305

33.68734.396

35.618

Pessoas Físicas

R$ milhões

ProjetoDigital

• Simulação Internet e Bradesco Celular• Acompanhamento da Contratação Bradesco Celular• Contratação e Envio de Documentos Internet Banking• Envio de Documentos Bradesco Celular• Pós Venda (Amortização/Extrato/Avisos/Boletos/etc)

Total (PJ)

$ 348 MM$ 513 MM

$ 1.809 MM

Total (PF)

$ 4.544 MM$ 4.627 MM$ 3.374 MM

Bradesco $ 6.774 MM

Banco 1 $ 4.892 MM Banco 2Banco 3

$ 5.140 MM$ 5.183 MM

$ 1.861 MM$ 4.913 MM

Total (PF + PJ)1º Semestre

Carteira

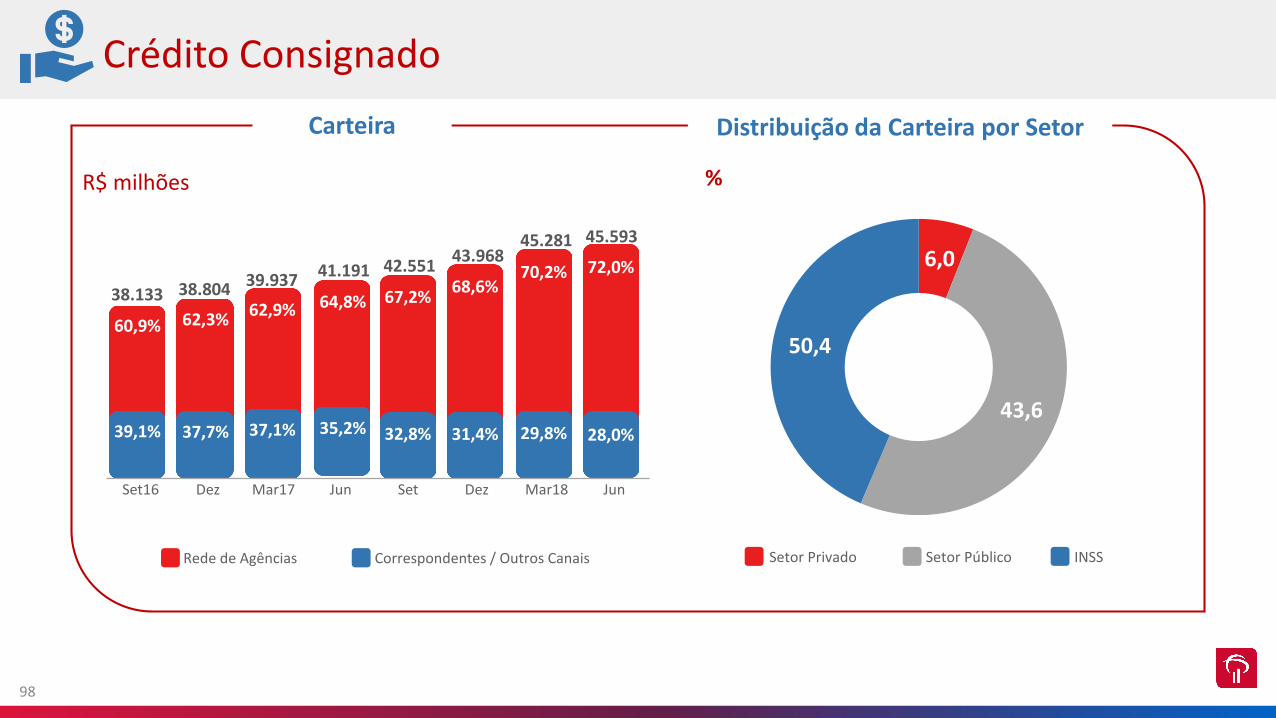

Liderança em 2018

Set/16 Dez/16 Mar/17 Jun/17 Set/17 Dez/17 Mar/18 Jun/18

98

Carteira

Rede de Agências Correspondentes / Outros Canais

Set16 Dez Mar17 Jun Set Dez Mar18 Jun

14.896

23.237

39,1%

60,9%

13.049

33.544

28,0%

72,0%

38.133

14.629

24.175

37,7%

62,3%

38.804

14.801

25.136

37,1%

62,9%

39.937

14.504

26.687

35,2%

64,8%

41.191

13.974

28.577

32,8%

67,2%

42.551

30.182

31,4%

68,6%

43.968

13.511

31.770

29,8%

70,2%

45.281 45.593

Crédito Consignado

6,0

43,6

50,4

Distribuição da Carteira por Setor

Setor Privado Setor Público INSS

R$ milhões %

99

4,23,8

4,4

2,7

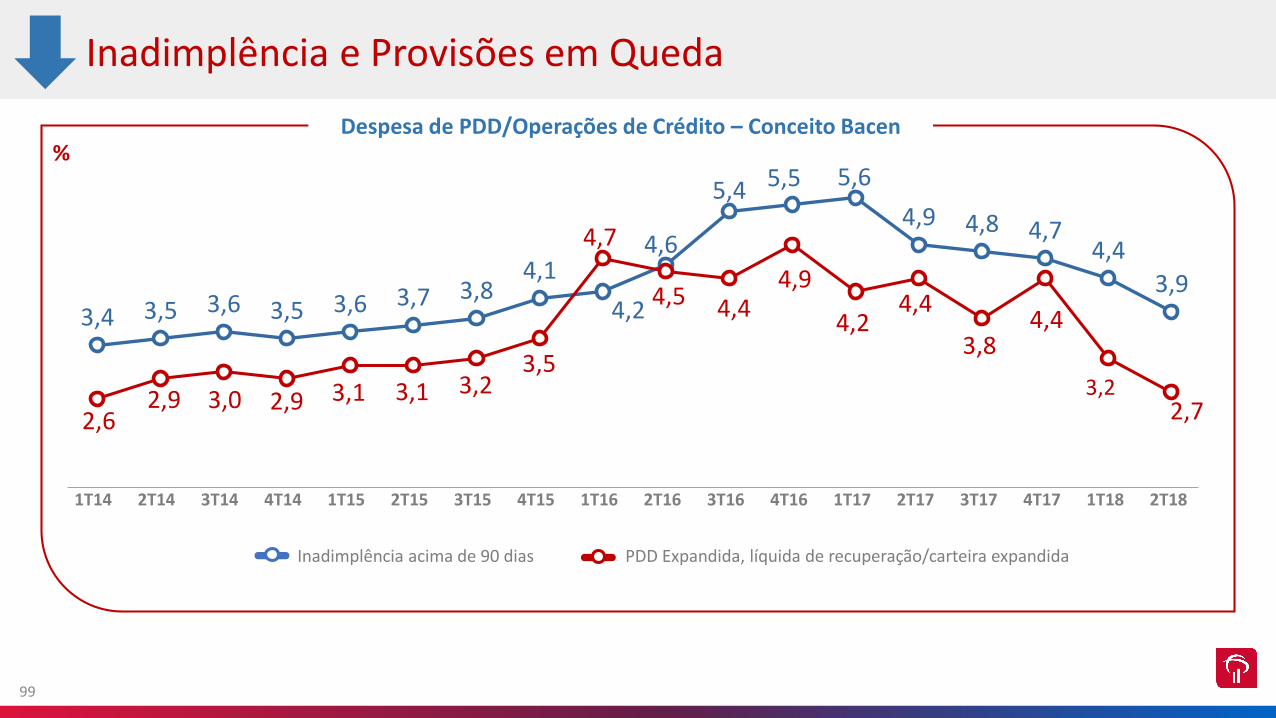

Inadimplência e Provisões em Queda

Despesa de PDD/Operações de Crédito – Conceito Bacen

2,9 3,0 2,9 3,1 3,1 3,23,5

4,44,9

4,4

2,6

3,4 3,5 3,6 3,5 3,6 3,7 3,84,1

4,2

4,6

5,44,9 4,8 4,7

4,4

3,9

4,7

4,5

3,2

3T14 4T14 1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18 2T18

%

Inadimplência acima de 90 dias PDD Expandida, líquida de recuperação/carteira expandida

2T14

5,65,5

1T14

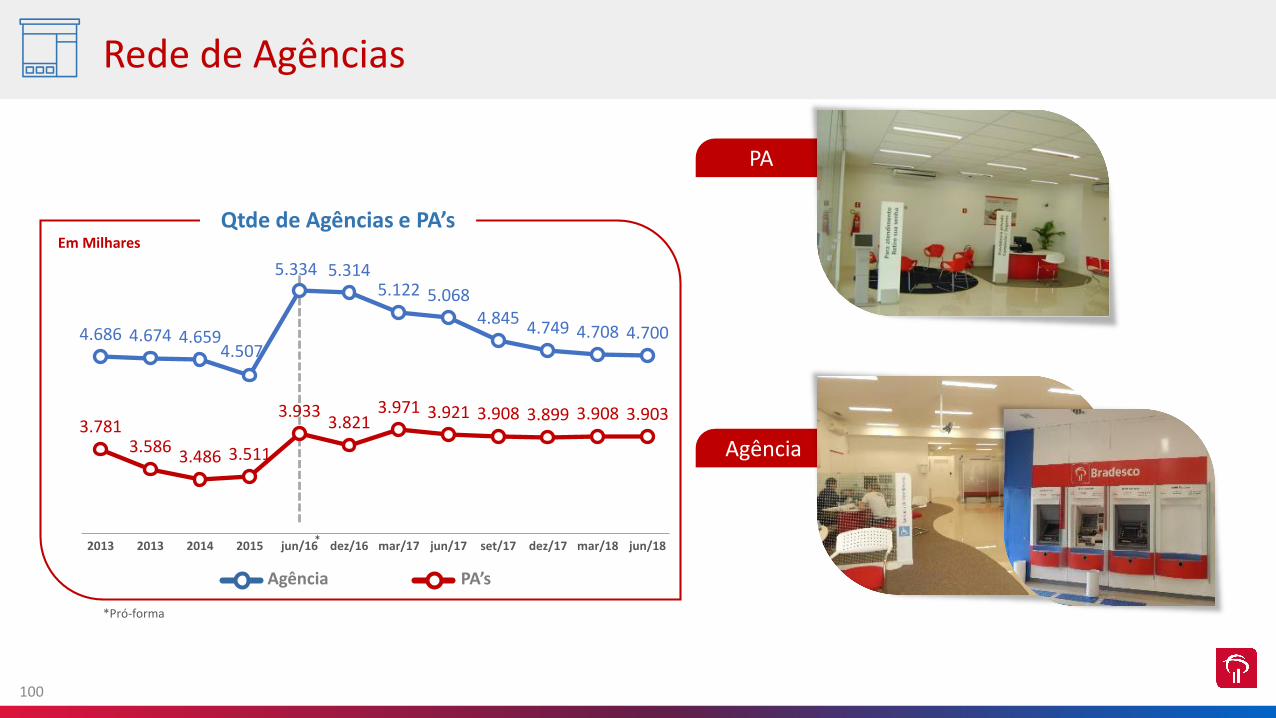

100

PA

Agência

Qtde de Agências e PA’sEm Milhares

Rede de Agências

4.686 4.674 4.6594.507

5.334 5.3145.122 5.068

4.8454.749 4.708 4.700

3.7813.586

3.486 3.511

3.9333.821

3.971 3.921 3.908 3.899 3.908 3.903

2013 2013 2014 2015 jun/16 dez/16 mar/17 jun/17 set/17 dez/17 mar/18 jun/18*

*Pró-forma

PA’sAgência

101

Bradesco Expresso Auto

Atendimento

Agência Física

Bradesco Celular

Internet Banking

Agências Digitais

CallCenter

Next

Unindo o Tradicional e o Digital

102

Portfóliode Produtos

Carteiras de Investimento

Assessoria Especializada

Plataforma Completa de Investimentos

103

85% de concentração em

3 linhas de negócios

15% demais linhas

de negócios (6,4MM)

Cartão13,6MM

(32%)

Poupança12,3MM

(28%)

GrupoSegurador 10,7MM

(25%)

BBF, ConsórcioConsignadoEntre outros

43MMNão Correntistas

Adotar modelo de atuação centrado no potencial desse público

Gerar proposta de valor para o “não correntista”

Não correntista: oportunidade para ampliar os negócios

Clientes Não Correntistas

104

*Em Junho 2018

69

31

Origem do Lucro Líquido*

Atividade Bancária Atividade de Seguros

25,0%

47.684 mil

Correspondentes bancários

em prêmios de seguros

Bradesco Seguros

R$ 18,2 bi

Market Share

Corretores

38,7mil

%

105

Experiência do Cliente

Gerente

Cliente

Ampla gama deinformações de cadaCliente disponíveis para o

Gerente em um único local

Inteligência de dados via

CRM

Ações e ofertas personalizadas

de acordo com a necessidade

de cada Cliente

Ambiente único mais interativo

e intuitivo

Plataforma de Investimentos

Novos Serviços no Mobile

Jornada do Cliente

Agências Digitais

by Watson

BIABRADESCO

INTELIGÊNCIAARTIFICIAL

Nova Plataforma de Relacionamento baseada na Estratégia Comercial do Bradesco

Totalmente Implementada em Outubro de 2017

106

MELHORES EMPRESAS

como melhor Empresa para trabalhar

PESQUISA DE CLIMA

de índice de engajamento

Global CCUmelhor universidade

corporativa do mundo em 2017/18

955 milparticipações em 2017

BENEFÍCIOS

investidos para funcionários e dependentes

19vezes

CARREIRA INTERNA

da equipe movimentada

nos últimos 2 anos

65%

4,2 milhõesAcessos aos cursos gratuitos

para sociedade

19%do quadro com especialização

superior (doutorado, mestrado, MBA e especialização)

175 milhões investidos em 2017

84% 4,6bilhões

Recursos Humanos

107

Ótimo momento operacional

Espaço para alavancagem operacional com a melhora da economia

Rápido avanço na transformação digital

Foco em experiência do cliente

Espaço para melhorar o retorno

Expectativas e Conclusão