Embed Size (px)

Citation preview

CONSTRUINDO O FUTURO DIARIAMENTE

APRESENTAÇÃO

A Universidade da CAIXA, alinhada à Visão de Futuro da Empresa de “estar entre os três maiores bancos brasileiros até 2022, mantendo a liderança como agente de políti-cas públicas” elaborou mais uma cartilha da Coleção Equipe que Aprende, que visa proporcionar aos colaboradores uma oportunidade de dialogar sobre temas estratégi-cos. Desta vez abordaremos o tema: MERCADO FINANCEIRO.

A compreensão desse tema é fundamental para se trabalhar em uma instituição finan-ceira como a CAIXA, preocupada com o desenvolvimento socioeconômico do País, ao proporcionar à sociedade empréstimos comerciais, financiamentos habitacionais, apli-cações financeiras, cobrança bancária, seguro de vida, entre outros serviços, capazes de contribuir com a realização de projetos pessoais e profissionais tais como: compra de imóvel, carro, viagem ou o custeio da formação educacional.

Para que as operações comerciais citadas sejam sustentáveis é muito importante que haja regulação, controle e intermediação de recursos financeiros entre pessoas ou em-presas que têm dinheiro e pessoas ou empresas que precisam de dinheiro, por isso existe o Mercado Financeiro.

Após a Roda de Diálogo sobre Pensamento Estratégico, agora é hora de compreender-mos como as nossas atividades no dia a dia estão conectadas com o Mercado Finan-ceiro e o desenvolvimento sustentável do nosso País.

As cartilhas da coleção Equipe que Aprende estão disponíveis na wiki.caixa e na Uni-versidade Caixa, e são destinadas à reflexão sobre como esses temas afetam o nosso cotidiano e como o meu trabalho pode contribuir com a Visão de Futuro CAIXA 2022. Por isso convidamos vocês a participar de mais esse momento de diálogo em toda a Empresa.

Outubro de 2013

Dinheiro não cria sucesso, a liberdade para fazer dinheiro simNelson Mandela

CAIXA | Mercado Financeiro 23

Disseminar os conceitos que auxiliam a compreensão do tema Mercado Financeiro. Compreender a relação existente entre Mercado Financeiro e as estratégias empresariais CAIXA Reconhecer a importância do Mercado Financeiro no desempenho das atividades do dia a dia.

ORIENTAÇÕES PARA CONDUÇÃO DA RODA DE DIÁLOGO“Mercado Financeiro – Construindo o Futuro Diariamente”

Prezado GestorEnviamos abaixo orientações para a condução de uma Roda de Diálogo com sua equipe, para discussão do tema Mercado Financeiro, abordado nesta Cartilha.Essa Roda está inserida no Programa Equipe que Aprende, voltado para o “Saber” que possibilita aprendizagem sobre conceitos e estratégias relacionados aos negócios da Caixa, de forma a contribuir para uma visão sistêmica e estratégica, ampliando a compreensão do significado das nossas atividades profissionais.Participe, compartilhe e aprenda com sua equipe, observando estas orientações:

1) Leia antecipadamente a cartilha e estimule os membros da sua equipe a ler também.

2) Identifique os conceitos a serem discutidos com a equipe e os exemplos que ocorrem na unidade para ilustrá-los.

3) Identifique, entre as perguntas para reflexão sugeridas nos tópicos, aquelas que você considera mais adequadas para a discussão em grupo.

4) Realize o encontro. A utilização da metodologia de perguntas potencializa as discussões e eleva o nível de aprendizagem.

5) Na convocação para participação, é relevante reforçar os ganhos que esse aprendizado pode trazer para o desempenho das atividades diárias dos colaboradores, bem como, para o alcance da Visão de Futuro da CAIXA.

6) Após a Roda de Diálogo, faça o registro da participação dos empregados no SITDE, sob o código 41408, para atualização do currículo e contagem nos critérios da Promoção por Mérito.

7) Lembre-se de que os objetivos desta Roda de Diálogo são:

INFORMAÇÕES SOBRE A RODA DE DIÁLOGO RESPONSÁVEL PELA CONDUÇÃO: Gestor da UnidadePÚBLICO: Empregados da UnidadeRECURSO: Cartilha Mercado Financeiro – Construindo o Futuro DiariamenteCARGA HORÁRIA TOTAL: 6 horas

SPREAD - Spread bancário é a diferença entre o que os bancos pagam na captação de recursos e o que eles cobram ao conceder um empréstimo para uma pessoa física ou jurídica. No valor do spread bancário estão embutidos também impostos como o IOF e o CPMF. Nesse contexto, o termo inglês “spread” significa “margem”.Sustentabilidade - Capacidade de suprir as necessidades da geração presente sem afetar a possibilidade de suprimentos das gerações futuras. Sob a ótica empresarial, trata-se de um modelo de

gestão incentivador de processos que permitem a recuperação do capital financeiro, humano e natural da empresa, a fim de que a organização seja capaz de sobreviver, se adaptar, se manter e crescer, colaborando para um ambiente economicamente viável, socialmente justo, ambientalmente correto e culturalmente aceito.Taxa SELIC: É a taxa básica utilizada como referência pela política monetária. Ela é usada nos empréstimos entre bancos e nas aplicações que os bancos fazem em títulos públicos federais.

CAIXA | Mercado Financeiro22

Texto: André Luiz Simões Turossi e Rodrigo Santiago PereiraContribuições: Augusto de Freita Machado, Carlos Henrique Ribeiro Sobral, Fernando Leal Leite, Jean Rodrigues Benevides, João Maceno Araujo Gomes, Keyni Borges MatsudaLuis Felipe Bismarchi, Miriam Salete Licnerski Barreto e Anislene B.P.TavaresRevisão: Augusto de Freita Machado e Yara Ribeiro MonteiroDiagramação e formatação: NCoisas PublicidadeHomologação: DEFIN – Diretoria Executiva de Finanças

Ação: Valor mobiliário que representa a propriedade de uma fração do capital social da empresa. Quando você compra ações está aceitando investir numa empresa e, em troca, passa a ser acionista, ganhando participação nos resultados. ANCORA CAMBIAL: Referência de valor oficial estabelecida entre a moeda de um país com elevada taxa inflacionária e uma moeda forte (dólar, marco, iene) com pequenas flutuações no mercado internacional. Constitui-se, por certo período, num suporte de sustentação do poder de compra e de outras funções da moeda fraca, porquanto se trata de uma medida tópica, entre outras adotadas por um governo para debelar inflação aguda.ÂNCORA MONETÁRIA. Instrumento de política monetária utilizado para estabilizar o valor de uma moeda numa conjuntura de grande elevação de preços e que consiste fundamentalmente no compromisso (legal ou não) de que as autoridades monetárias não emitirão moeda para cobrir eventuais déficits governamentais, tornando o Banco Central independente do Tesouro Nacional. Novas emissões só teriam lugar se houvesse correspondente aumento das reservas internacionais. Juros: Remuneração que o tomador de empréstimo precisa pagar ao detentor do dinheiro emprestado. Câmbio: Operação financeira que consiste em vender, trocar ou comprar valores em moedas de outros países. Cartão de crédito: Limite de crédito pré-aprovado que permite ao cliente parcelar o valor da fatura mensal em períodos mais longos, diminuindo uma parcela do valor devido.CDB - CERTIFICADO DE DEPÓSITO BANCÁRIO. É o mais antigo e utilizado título de captação de recursos pelos bancos Comerciais, bancos de investimento, bancos de desenvolvimentos e bancos múltiplos que tenham uma dessas carteiras, ele é oficialmente conhecido como depósito a prazo. Os recursos captados por meio desse instrumento são repassados aos clientes na firma de empréstimo. CDC - Crédito direto ao consumidor: Tipo de crédito dirigido a pessoas físicas que permite livre uso do dinheiro. O cliente o recebe, gasta ou investe como preferir, e assume o compromisso de pagar o empréstimo na forma acordada, acrescido dos respectivos juros.Cheque especial: Limite pré-aprovado que permite ao cliente utilizar um dinheiro extra, pelo tempo que precisar, sem prévio aviso ao banco. Útil em circunstâncias de emergência, quando se necessita de algum dinheiro por poucos dias.Consórcio: Consórcio é um sistema que reúne em grupo pessoas físicas ou jurídicas com interesse comum para compra de bens ou serviços, por meio de autofinanciamento, onde o valor do bem é diluído num prazo pré-determinado. Conta Corrente: Um tipo de conta simples, onde ficam registrados os depósitos, as retiradas (saques) e todas as movimentações realizadas pelos titulares (donos) das respectivas contas, as quais podem ser consultadas por meio de extratos. Crédito: Crédito é o mesmo que empréstimo. Quando você pega dinheiro emprestado num banco, isso se chama crédito. Quando você compra uma mercadoria numa loja para pagar em várias prestações ou no

carnê, isso também é um crédito. Crédito consignado: Tipo de empréstimo muito utilizado no Brasil. O pagamento das prestações é feito diretamente pela fonte pagadora, descontando uma parte por mês, até saldar a dívida com o banco ou financeira.FUNDING - Termo de origem ingl. que em finanças designa ‘consolidar. Refere-se à conversão de um débito de curto prazo em outro de longo prazo com a emissão de novos títulos. Estes, por sua vez, quando negociados, possibilitam o pagamento de débitos remanescentes da primeira dívida. Diz-se que uma companhia está obtendo recursos (to be funding) para suas operações quando ela emite títulos de dívida.

INADIMPLENCIA. Não cumprimento, no todo ou em parte, de uma obrigação, objeto de cláusula contratual, em determinado prazo, ficando o inadimplente, além de permanecer em débito, sujeito ao pagamento de juros de mora, multa contratual e outros encargos.Inflação: Aumento persistente de preços, de forma generalizada, que resulta numa perda do poder aquisitivo da moeda.Investimento - O Investimento, em seu sentido econômico, significa utilizar recursos disponíveis, no tempo presente, para criar mais recursos no futuro.IPCA: O IPCA (Índice de Preços ao Consumidor Amplo) é utilizado pelo Banco Central como medidor oficial da inflação do país. O governo usa o IPCA como referência para verificar se a meta estabelecida para a inflação está sendo cumprida.Letras de Crédito Imobiliário (LCI) são títulos de renda fixa emitidos com o objetivo de fomentar financiamentos imobiliários. Esses títulos podem ser comprados por qualquer investidor, com prazo de vencimento e rentabilidade definidos no momento da aplicação.LIQUIDEZ. Disponibilidade em moeda corrente ou em títulos rapidamente conversíveis em dinheiro -- sendo que para uma empresa, em termos contábeis, representa o conjunto do ativo disponível e realizável em curto prazo -- que garante, a uma pessoa física ou jurídica, a certeza do cumprimento de uma obrigação na data determinada; liquidez absoluta, no entanto, só é próprio do papel-moeda.Poupança: Um dos modelos de aplicação financeira mais tradicional. O investidor pode fazer aplicações que rendem em intervalos de 30 dias. A Poupança da CAIXA é a única 100% garantida pelo FGC (Fundo Garantidor de Créditos do Banco Central).” Receita: Receita é todo o dinheiro que entra no seu bolso: salário, aposentadoria, pensão ou o pagamento de algum serviço extra que você fez. Rendimento: Em aplicações financeiras, é o conjunto de ganhos obtidos numa operação. Risco: É a possibilidade das coisas não saírem como planejado. Grau de incerteza da rentabilidade (retorno) de um investimento. Seguro: O seguro nasceu da necessidade do homem em gerenciar o risco, alguma fatalidade ou algo que sai do planejado. Existem inúmeros seguros, como o seguro de vida, automóvel, imóvel, saúde, viagem, incêndio, roubo etc.

Equipe de Elaboração

Glossário

Índice

Eu e o Mercado FinanceiroPor que o Mercado Financeiro é

importante para minhas atividades?

Funcionamento do Mercado FinanceiroAgentes, competências e Políticas de

Gestão do Mercado Financeiro.

Questionamentos e Refl exões

O papel da CAIXA no Mercado BrasileiroQual a importância e o papel

da CAIXA no Mercado Brasileiro?

Questionamentos e Refl exões

Termos Comuns ao Mercado FinanceiroDona Maria e o Economês,

fi que atento à “linguagem” desse Mercado.

Questionamentos e Refl exões

Finanças SustentáveisQuestionamentos e Refl exões

Glossário.

4

6

12

14

18

22

CAIXA | Mercado Financeiro4

Eu e o Mercado Financeiro

Trabalhamos em um banco e convivemos com termos e acontecimentos financeiros o tempo todo, mas será

que todos nós sabemos o que é o Mercado Financeiro?

Entende-se Mercado Financeiro como um conjunto de instituições e operações relacionadas ao fluxo de recursos monetários entre os agentes econômicos. Essas instituições se dedicam a propiciar condições satisfatórias para manutenção de um fluxo de recursos entre poupadores e investidores.

No início da civilização, as transações eram realizadas por meio da simples troca de bens ou serviços, operação denominada “escambo”. A humanidade não tinha notas e moedas que hoje utilizamos. Em vez disso, eles trocavam bens entre si, por exemplo, um caçador podia trocar peles de animais pelos cereais de um agricultor ou um pescador podia trocar conchas decorativas pelo machado de pedra polida de um caçador. Essa troca direta dos produtos e serviços produzidos foi durante o tempo se transformando até tornar-se o modelo de mercado que hoje temos. Com a evolução e a complexidade das

relações de troca, surgiu a moeda, instrumento de precificação para atividade de compra e venda de bens e serviços. No entanto, a criação da moeda como ferramenta de valoração não eliminou a existência de pessoas com superávit (recursos em excesso) em seus fluxos de caixas e pessoas com déficit (recursos em falta).

Como, então, juntar essas pessoas de forma que todos pudessem equilibrar seus fluxos de caixa?

Os instrumentos necessários para viabilizar a resposta a essa questão geraram o Mercado Financeiro. Pessoas que têm mais dinheiro, mais recursos, emprestam para aqueles que têm menos mediante pagamento de compensação monetária, os chamados juros.

Assim, entende-se por juros a taxa de compensação paga pelo tomador do empréstimo para ter o direito de usar o dinheiro até o dia do pagamento. O credor, por outro lado, recebe uma compensação por não poder usar esse dinheiro até o dia do pagamento e por correr o risco de não receber o dinheiro de volta (risco de inadimplência).

Agora que você já conhece como se originou o Mercado Financeiro, por que precisa aprofundar-se neste tema?

CAIXA | Mercado Financeiro 21

Concluindo a leitura da nossa cartilha, fica claro o quanto o mercado financeiro está presente nas nossas vidas e o quanto

ele permeia nosso dia a dia. Não somente porque trabalhamos em uma Instituição Fi-nanceira, mas, no exercício da cidadania, temos nossas decisões influenciadas pelos rumos da economia.Nosso objetivo com esta cartilha é esclarecer o papel do mercado financeiro como veículo de desenvolvimento econômico, aproximando os agentes superavitários dos deficitários e apresentando um efeito multiplicador sobre os recursos disponíveis. Como parte integrante do Sistema Financeiro Nacional, na forma de um banco público, a CAIXA desempenha papel expressivo no desenvolvimento do Brasil. A Visão da CAIXA de “estar entre os três maiores bancos brasileiros até 2022” e os objetivos traçados em seu Plano Estratégico traduzem-se em ganhos para a sociedade brasileira.Não podemos esquecer, também, da

influência dos cenários econômicos nas decisões diárias das instituições financeiras, não financeiras e da população em geral. A conjuntura econômica afeta a escolha dos agentes em relação a consumir ou poupar; aumentar a escala da produção ou diminuir a oferta; exportar ou vender no mercado interno. O cenário atual ajuda a formular a expectativa para o futuro e, na CAIXA, como em outros bancos, norteia a decisão de qual ativo aplicar e os melhores instrumentos para se captar.A cartilha Mercado Financeiro faz parte da Coleção Equipe que Aprende e traz uma oportunidade de aprendizado aos empregados CAIXA. Esse aprendizado será maximizado à medida que os conceitos forem debatidos entre as equipes e aplicados no nosso dia a dia. Todo esse processo contribui para que o time da CAIXA tenha clara a Visão de Futuro da empresa e a forma como cada um de nós vai contribuir para que esse futuro se torne realidade, a nossa realidade.

Palavra Final

OSVALDO BRUNO BRASIL CAVALCANTEDiretor Executivo de Finanças

CAIXA | Mercado Financeiro20

financeira para um cliente.

A Cartilha apresentou como funciona o Mercado Financeiro, como a CAIXA tem atuado nele e a importância dos dois para o país. Dessa forma, precisamos conhecer as diversas opções financeiras oferecidas pela CAIXA e, claro, precisamos aprender a identificar a verdadeira situação do cliente e a sua real necessidade para

então encontrarmos a melhor alternativa tanto para ele quanto para a Empresa. Esses são conhecimentos essenciais para realizarmos negócios sustentáveis e relacionamentos duradouros com os clientes, fortalecendo a Saúde Organizacional da CAIXA e fomentando um desenvolvimento sólido e constante para o Brasil.

Ao fechar um negócio com um cliente, pergunte-se: na situação deste cliente, a alterna-tiva que eu ofereci é a melhor que tenho disponível para ele? Esse cliente voltará a me procurar quando tiver outra demanda financeira? Ela é sustentável para o cliente e para a CAIXA?

Ao final do seu dia de trabalho, reflita: quantos sonhos eu realizei hoje? Como e para quem eu fiz isso?

Questões Para Refl exão

Você sabia que, além dos custos de captação, administrativos e tributários, compõe a taxa de juros das operações de crédito o chamado risco do tomador, ou seja, o risco de que o cliente não cumpra com os pagamentos? Assim, manter a adimplência da carteira de crédito signifi ca também possibilitar o empréstimo de recursos a menores custos para o próprio cliente.

Você sabia que decorrido o prazo de 360 dias de atraso de prestação, o crédito constitui-se em perda, o que signifi ca que sua reversão implica resultado imediato para o banco? Assim, recuperar um crédito de R$ 10.000 representa uma receita exatamente de R$ 10.000,00.

Você sabia?

CAIXA | Mercado Financeiro 5

Quando você lê notícias sobre a queda da bolsa de valores, aumento do dólar, aumento da taxa de juros, desemprego, inflação, você sabe que os reflexos disso afetam diretamente a sua vida e dos clientes, e consequentemente, o nosso trabalho.

É importante conhecer esses cenários, pois eles afetam as decisões das famílias (consumir ou poupar, comprar à vista ou a prazo) e das empresas (investir na expansão da capacidade da empresa ou aplicar em títulos do governo ou tomar recursos emprestados).

Imagine que você leia a seguinte manchete: “30% dos ganhadores de prêmios da loteria retornam ao padrão de vida anterior, pois o enriquecimento repentino e a incapacidade de gerenciar o patrimônio levam as pessoas ao descontrole financeiro.”

Parece brincadeira, mas é verdade.

E você, se ganhasse muito dinheiro na loteria, como gerenciaria sua fortuna?

Você iria adquirir imóveis, aplicar na poupança, fundos, LCI (Letra de Crédito Imobiliário) ou comprar ações de uma grande empresa?

Será que os seus investimentos iriam render mais que a inflação?

Você teria de pagar imposto sobre os rendimentos?

Se você já se fez essas perguntas, imagine o cliente que dedicou esforço de uma vida para poupar uma quantia e agora quer aplicá-la, confiando no conhecimento dos empregados da CAIXA. Ou imagine você traçando estratégias de negócios sem entender os cenários econômicos que afetam os clientes e a própria Empresa.

Então, o assunto que parecia tão distante, começa a fazer sentido e percebemos o quão próximo o Mercado Financeiro está do nosso cotidiano, ainda mais por atuarmos no segmento que se destaca pela forte competitividade.

Uma compreensão mais aprofundada sobre Mercado Financeiro possibilita-nos identificar o perfil de cada investidor, as condições oferecidas pela concorrência e os riscos para auxiliá-lo na escolha de um produto, de acordo com a quantia e o tempo da aplicação. Isso garante atendimento de qualidade, satisfação do cliente, produtos e serviços adequados, rotatividade de recursos no mercado, sustentabilidade do negócio bancário e consolidação da nossa Visão de Futuro.

Você sabia que parte da captação de recursos fi nanceiros é convertida em fi nanciamentos de infraestrutura e saneamento para as cidades? Isso mesmo! Quando aplicamos uma quantidade de recursos CAIXA, além de obtermos seus rendimentos, estamos contribuindo para a melhoria da qualidade de vida da comunidade.

Você sabia que os recursos aplicados em LCI (Letra de Crédito Imobiliário) e Poupança são revertidos em fi nanciamentos habitacionais na Caixa, contribuindo de forma relevante para a melhoria da qualidade de vida dos brasileiros, com a redução do défi cit habitacional?

Você sabia que os recursos aplicados em CDB (Certifi cado de Depósito Bancário) são revertidos em empréstimos comerciais para pessoas físicas e para pessoas jurídicas, nas operações de curto e médio prazo, servindo como fonte relevante para capital de giro?

Você sabia?

CAIXA | Mercado Financeiro6

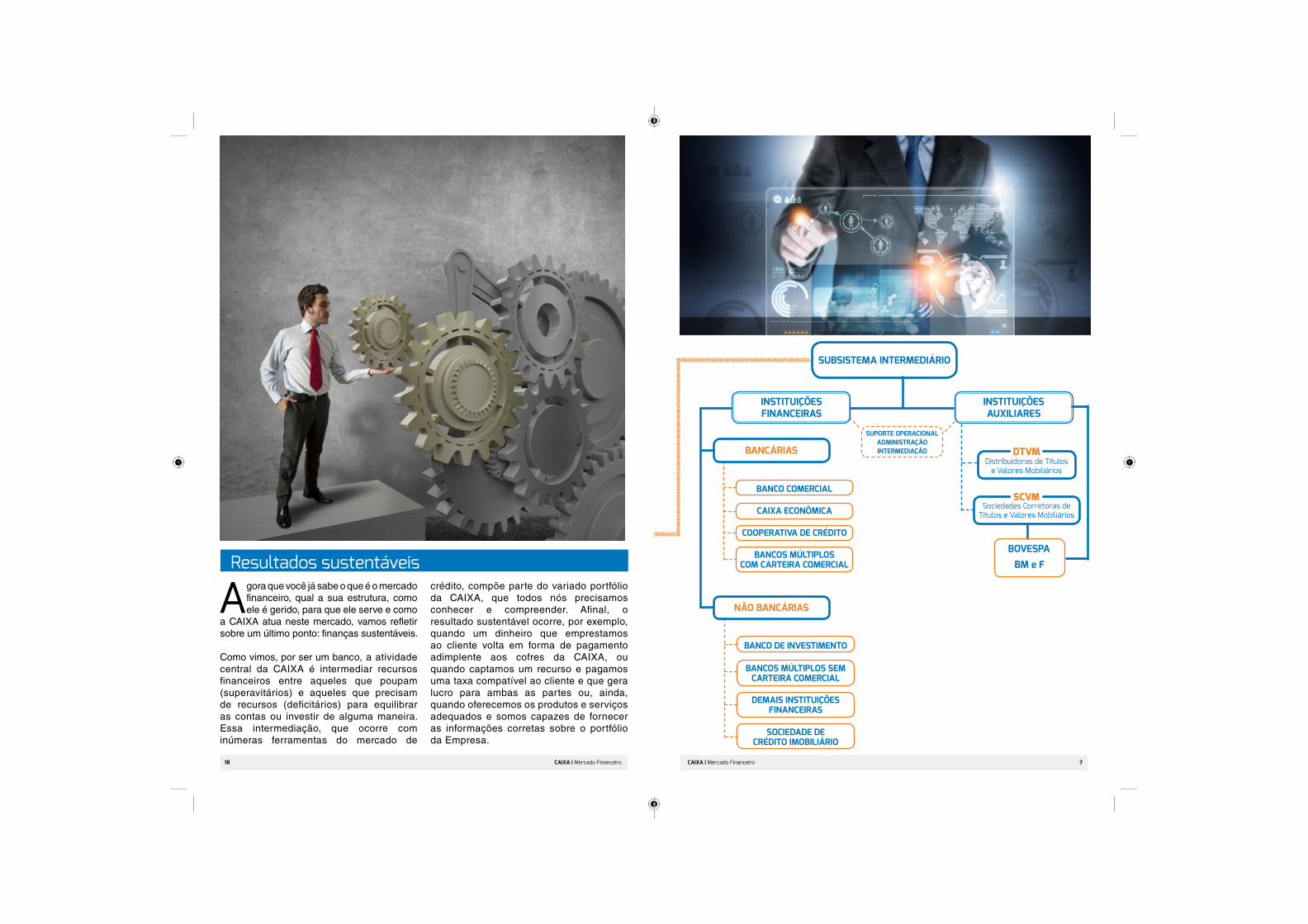

Funcionamento do Mercado Financeiro

Os agentes do Sistema Financeiro Nacional

O Sistema Financeiro Nacional é composto por:

A intermediação fi nanceira é, por defi nição, a atividade exercida pelos bancos. Para entendermos melhor, vamos pensar nela como um processo de captação de recursos entre agentes econômicos superavitários e instituições fi nanceiras, com repasse a agentes econômicos defi citários.

Já o Sistema Financeiro Nacional objetiva facilitar a transferência de recursos, ou seja, mediar o processo de intermediação fi nanceira entre os agentes superavitários e os agentes defi citários. Agora que já sabemos o que é intermediação fi nanceira e a função do Sistema Financeiro Nacional, vamos conhecer sua composição, acompanhe a seguir

Conjunto de orgãos de regulações e instituições, cujo objetivo é transferir recursos dos agentes econômicos superavitários para os defi citários.

SUBSISTEMA NORMATIVO

Sistema Financeiro Nacional

SFN

SUBSISTEMA INTERMEDIÁRIO

AUTORIDADES

APOIO MONETÁRIAS

REGULAM E FISCALIZAM

CMN

Conselho Monetário Nacional

BACEN CVM SPC SUSEP Banco Central do

BrasilComissão de Valores

MobiliáriosSecretaria Previdência

ComplementarSuperintendência de Seguros Privados

AUT. MONETÁRIA AUT. APOIO

ESTRUTURA DO SFN

CAIXA | Mercado Financeiro 19

O resultado sustentável vai muito além do sucesso na intermediação fi nanceira, ele decorre da responsabilidade corporativa de zelar pelos impactos sociais e ambientais gerados nas transações bancárias. Dessa forma, para se alcançar os resultados sustentáveis, é necessário ser:

Socialmente justo desenvolvimento da economia e geração de trabalho e renda.Ambientalmente correto preservação dos recursos naturais e insumos de produção.Economicamente viável equilíbrio fi nanceiro.

Sustentabilidade é um tema que está em alta, pois a compreensão de que a Terra não suporta mais os padrões de produção e consumo da humanidade está consolidada. Neste cenário, as empresas são chamadas a repensar seus processos e negócios, visando principalmente à redução do consumo de recursos naturais, da emissão de Gases de Efeito Estufa e dos impactos socioambientais negativos de suas operações. As instituições financeiras estão fortemente envolvidas nesse processo, pois os recursos aplicados financiam quase todas (senão todas) as atividades e ramos da indústria.

A busca pela sustentabilidade nos negócios passa pelas instituições financeiras que desempenham um papel decisivo na promoção da qualidade socioambiental. Essa atuação ocorre aproveitando as oportunidades de negócios ao financiar atividades e projetos sustentáveis, e protegendo o banco dos crescentes riscos financeiros, legais e de reputação, causados por práticas sociais e ambientais inadequadas de clientes e projetos financiados. Esse engajamento do setor financeiro é conhecido como finanças sustentáveis.

Isso significa que variáveis de sustentabilidade são incorporadas aos processos decisórios do mercado financeiro. Por exemplo, a CAIXA exige das

empresas com quem vai operar licença ambiental em dia para tomar crédito e faz avaliação criteriosa nos quesitos socioambientais, para as empresas que vão tomar crédito superior a R$ 10 milhões. Outra iniciativa importante é a Ação Madeira Legal e o Selo Azul, em que as construtoras que tomam crédito na CAIXA precisam comprovar a origem legal de toda a madeira utilizada nas obras, e, no caso do selo, estabelecer vários critérios de sustentabilidade em seus empreendimentos – iniciativas que contribuem para combater o desmatamento ilegal.

A CAIXA também criou a linha Ecoeficiência Empresarial e em parceria com a FIEMG (A Federação das Indústrias do Estado de Minas Gerais) está concedendo crédito para a regularização ambiental das indústrias mineiras.

Para conhecer todos os produtos sustentáveis e os critérios de sustentabilidade no crédito, acesse o Portal de Sustentabilidade CAIXA (www.caixa.gov.br/sustentabilidade).

Observamos agora que a CAIXA ao desenvolver e oferecer seus produtos se preocupa não apenas com os resultados financeiros, mas também os socioambientais, por isso precisamos ser responsáveis ao ofertarmos uma solução

CAIXA | Mercado Financeiro18

Resultados sustentáveis

Agora que você já sabe o que é o mercado financeiro, qual a sua estrutura, como ele é gerido, para que ele serve e como

a CAIXA atua neste mercado, vamos refletir sobre um último ponto: finanças sustentáveis.

Como vimos, por ser um banco, a atividade central da CAIXA é intermediar recursos financeiros entre aqueles que poupam (superavitários) e aqueles que precisam de recursos (deficitários) para equilibrar as contas ou investir de alguma maneira. Essa intermediação, que ocorre com inúmeras ferramentas do mercado de

crédito, compõe parte do variado portfólio da CAIXA, que todos nós precisamos conhecer e compreender. Afinal, o resultado sustentável ocorre, por exemplo, quando um dinheiro que emprestamos ao cliente volta em forma de pagamento adimplente aos cofres da CAIXA, ou quando captamos um recurso e pagamos uma taxa compatível ao cliente e que gera lucro para ambas as partes ou, ainda, quando oferecemos os produtos e serviços adequados e somos capazes de fornecer as informações corretas sobre o portfólio da Empresa.

CAIXA | Mercado Financeiro 7

BANCÁRIAS

NÃO BANCÁRIAS

BANCO COMERCIAL

CAIXA ECONÔMICA

COOPERATIVA DE CRÉDITO

BANCOS MÚLTIPLOSCOM CARTEIRA COMERCIAL

BANCO DE INVESTIMENTO

BANCOS MÚLTIPLOS SEMCARTEIRA COMERCIAL

DEMAIS INSTITUIÇÕES FINANCEIRAS

SOCIEDADE DECRÉDITO IMOBILIÁRIO

BOVESPA

BM e F

INSTITUIÇÕESAUXILIARES

SUBSISTEMA INTERMEDIÁRIO

DTVM Distribuidoras de Títulos e Valores Mobiliários

SCVM Sociedades Corretoras de Títulos e Valores Mobiliários

SUPORTE OPERACIONAL ADMINISTRAÇÃO INTERMEDIAÇÃO

INSTITUIÇÕESFINANCEIRAS

CAIXA | Mercado Financeiro8

Como o mercado funciona?

Para melhor compreendermos o Mercado Financeiro e em virtude de sua abrangência, devemos subdividi-lo em 4 segmentos ou “Mercados”, de acordo com os produtos ou “Mercadorias” que transacionam:

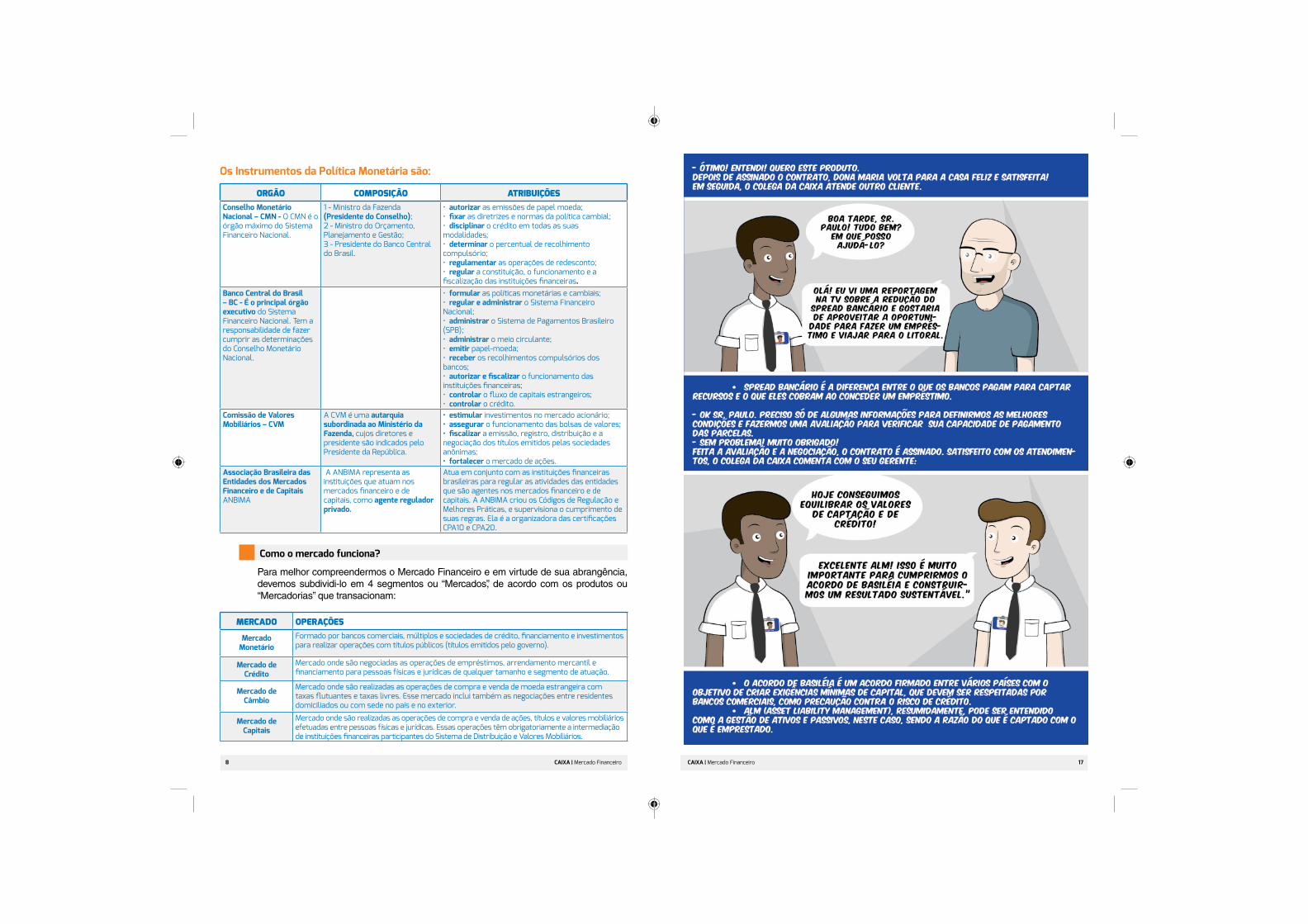

Os Instrumentos da Política Monetária são:

ORGÃO COMPOSIÇÃO ATRIBUIÇÕES

Conselho Monetário Nacional – CMN - O CMN é o órgão máximo do Sistema Financeiro Nacional.

1 - Ministro da Fazenda (Presidente do Conselho);2 - Ministro do Orçamento, Planejamento e Gestão;3 - Presidente do Banco Central do Brasil.

• autorizar as emissões de papel moeda;• fi xar as diretrizes e normas da política cambial;• disciplinar o crédito em todas as suas modalidades;• determinar o percentual de recolhimento compulsório;• regulamentar as operações de redesconto;• regular a constituição, o funcionamento e a fi scalização das instituições fi nanceiras.

Banco Central do Brasil – BC - É o principal órgão executivo do Sistema Financeiro Nacional. Tem a responsabilidade de fazer cumprir as determinações do Conselho Monetário Nacional.

• formular as políticas monetárias e cambiais;• regular e administrar o Sistema Financeiro Nacional;• administrar o Sistema de Pagamentos Brasileiro (SPB);• administrar o meio circulante;• emitir papel-moeda;• receber os recolhimentos compulsórios dos bancos;• autorizar e fi scalizar o funcionamento das instituições fi nanceiras;• controlar o fl uxo de capitais estrangeiros;• controlar o crédito.

Comissão de Valores Mobiliários – CVM

A CVM é uma autarquia subordinada ao Ministério da Fazenda, cujos diretores e presidente são indicados pelo Presidente da República.

• estimular investimentos no mercado acionário;• assegurar o funcionamento das bolsas de valores;• fi scalizar a emissão, registro, distribuição e a negociação dos títulos emitidos pelas sociedades anônimas;• fortalecer o mercado de ações.

Associação Brasileira das Entidades dos Mercados Financeiro e de CapitaisANBIMA

A ANBIMA representa as instituições que atuam nos mercados fi nanceiro e de capitais, como agente regulador privado.

Atua em conjunto com as instituições fi nanceiras brasileiras para regular as atividades das entidades que são agentes nos mercados fi nanceiro e de capitais. A ANBIMA criou os Códigos de Regulação e Melhores Práticas, e supervisiona o cumprimento de suas regras. Ela é a organizadora das certifi cações CPA10 e CPA20.

MERCADO OPERAÇÕES

MercadoMonetário

Formado por bancos comerciais, múltiplos e sociedades de crédito, fi nanciamento e investimentos para realizar operações com títulos públicos (títulos emitidos pelo governo).

Mercado de Crédito

Mercado onde são negociadas as operações de empréstimos, arrendamento mercantil e fi nanciamento para pessoas físicas e jurídicas de qualquer tamanho e segmento de atuação.

Mercado de Câmbio

Mercado onde são realizadas as operações de compra e venda de moeda estrangeira com taxas fl utuantes e taxas livres. Esse mercado inclui também as negociações entre residentes domiciliados ou com sede no país e no exterior.

Mercado de Capitais

Mercado onde são realizadas as operações de compra e venda de ações, títulos e valores mobiliários efetuadas entre pessoas físicas e jurídicas. Essas operações têm obrigatoriamente a intermediação de instituições fi nanceiras participantes do Sistema de Distribuição e Valores Mobiliários.

CAIXA | Mercado Financeiro 17

CAIXA | Mercado Financeiro16 CAIXA | Mercado Financeiro 9

Mercado fi nanceiro e suas Políticas de Gestão

Depósito Compulsório – representa uma parcela dos recursos depositados nos bancos, que não podem ser emprestados, fi cando depositados no Banco Central, sem receber remuneração no caso de depósitos à vista. Serve como instrumento de limitação da criação de moeda escritural pelas instituições fi nanceiras.

A moeda escritural é criada por meio dos depósitos efetivados nas instituições fi nanceiras. Estatisticamente se verifi ca que nem todos os valores são resgatados no mesmo dia, gerando um volume de recursos disponível nas contas. Esses recursos são emprestados aos clientes que necessitam, mediante cobrança de juros pelas instituições fi nanceiras. Como o dinheiro não fi ca no bolso dos clientes, acaba sendo trocado em consumo ou depositado nas instituições fi nanceiras, girando no sistema.

Esse ciclo chama-se multiplicador bancário e a elevação do compulsório limita a expansão da moeda e do multiplicador, reduzindo a liquidez do sistema, consequentemente, elevando as taxas de juros, pois reduz o volume de moeda disponível.

Operação de Redesconto de Liquidez – o Banco Central realiza operações de redesconto para as instituições fi nanceiras, efetivando as operações de empréstimos para fechamento do caixa das instituições em caso de desequilíbrio do fl uxo fi nanceiro.. Ou seja, trata-se de uma operação eventual, para cobrir o caixa de bancos com problemas momentâneos de liquidez. Por exemplo, caso um banco se programe para um volume de saque líquido de valor maior do que dispõe em caixa na compensação de um determinado dia, o BC empresta o valor necessário a este banco, cobrando uma taxa de juros superior à taxa média cobrada no mercado fi nanceiro para que as suas operações sejam honradas.

“A gestão desses Mercados é o que chamamos de ‘Políticas’ (Monetária, Cambial, Fiscal), cujo objetivo principal se identifi ca com a ‘política econômica global’ de Governo, que consiste, em síntese:

em promover o desenvolvimento econômico, garantir o pleno emprego e sua estabilidade, equilibrar o volume fi nanceiro das transações econômicas com o exterior, garantir a estabilidade de preço e o controle da infl ação e promover a distribuição da riqueza e das rendas”.

Política Monetária

É o conjunto de medidas adotadas pelo Governo, visando adequar os meios de paga-mento disponíveis às necessidades da economia do país, bem como controlar a quanti-dade de dinheiro em circulação no mercado, atuando na definição das taxas de juros, e, por consequência, no controle do índice de inflação.

Os Instrumentos da Política Monetária são:

CAIXA | Mercado Financeiro10

Política Fiscal

Política Cambial

É o conjunto de medidas adotadas pelo Governo, dentro de um planejamento orçamen-tário, visando obter rendas indispensáveis à satisfação das despesas públicas. São de-cisões sobre como e quanto se arrecadará de tributos (impostos, taxas e contribuições) e de que forma se gastará os recursos disponíveis.

É o orientador do comportamento do mercado de câmbio e da taxa de câmbio na econo-mia. O Brasil adota o regime de câmbio com flutuação suja (dirty floating), sem bandas cambiais (limites de valor da moeda), de forma que o BC intervém no mercado apenas em momentos de extrema volatilidade da taxa, deixando que a taxa flutue livremente, em períodos de normalidade. Por meio da política cambial que se controlam as reservas internacionais, com as entradas e saídas de moedas estrangeiras da economia.

Operações de Mercado Aberto (Open Market) – são operações de compra e venda de TPF (títulos públicos federais), executadas pelo Banco Central. É o instrumento mais ágil e efi caz para o governo realizar política monetária, uma vez que apresenta resultado imediato e confi ável. Se há necessidade de se reduzir a liquidez do sistema, o BC oferta títulos públicos emitidos pelo Tesouro Nacional no mercado, e, dessa forma, reduz o volume de moedas disponíveis e eleva a taxa de juros. Se há necessidade de se elevar a liquidez, o BC faz a recompra de títulos públicos e injeta moeda na economia.

Abaixo, apresentamos o quadro com as consequências da Política Monetária, considerando Moeda em circulação = meios de pagamento (papel moeda em poder do público + depósitos à vista).

Você sabia que uma elevação da taxa básica de juros (a chamada Taxa SELIC) tem impacto direto no controle da infl ação, reduzindo a atividade econômica, encarecendo o custo do dinheiro, e por meio de uma ação conjunta de elevação do compulsório, gera uma redução da liquidez do sistema, e, por conseqüência, a redução da infl ação?

Você sabia?

Consequências da Política Monetária

AUMENTAR (

�

)Compulsório e Redesconto ou

VENDER T.P.F

Moeda em circulação INFLAÇÃO PIB

REDUZIR (

�

)Compulsório e Redesconto ou

COMPRAR T.P.F

REDUZ

AUMENTA

REDUZ

AUMENTA

REDUZ

AUMENTA

� ��� ��CAIXA | Mercado Financeiro 15

CAIXA | Mercado Financeiro14

Termos do Mercado Financeiro

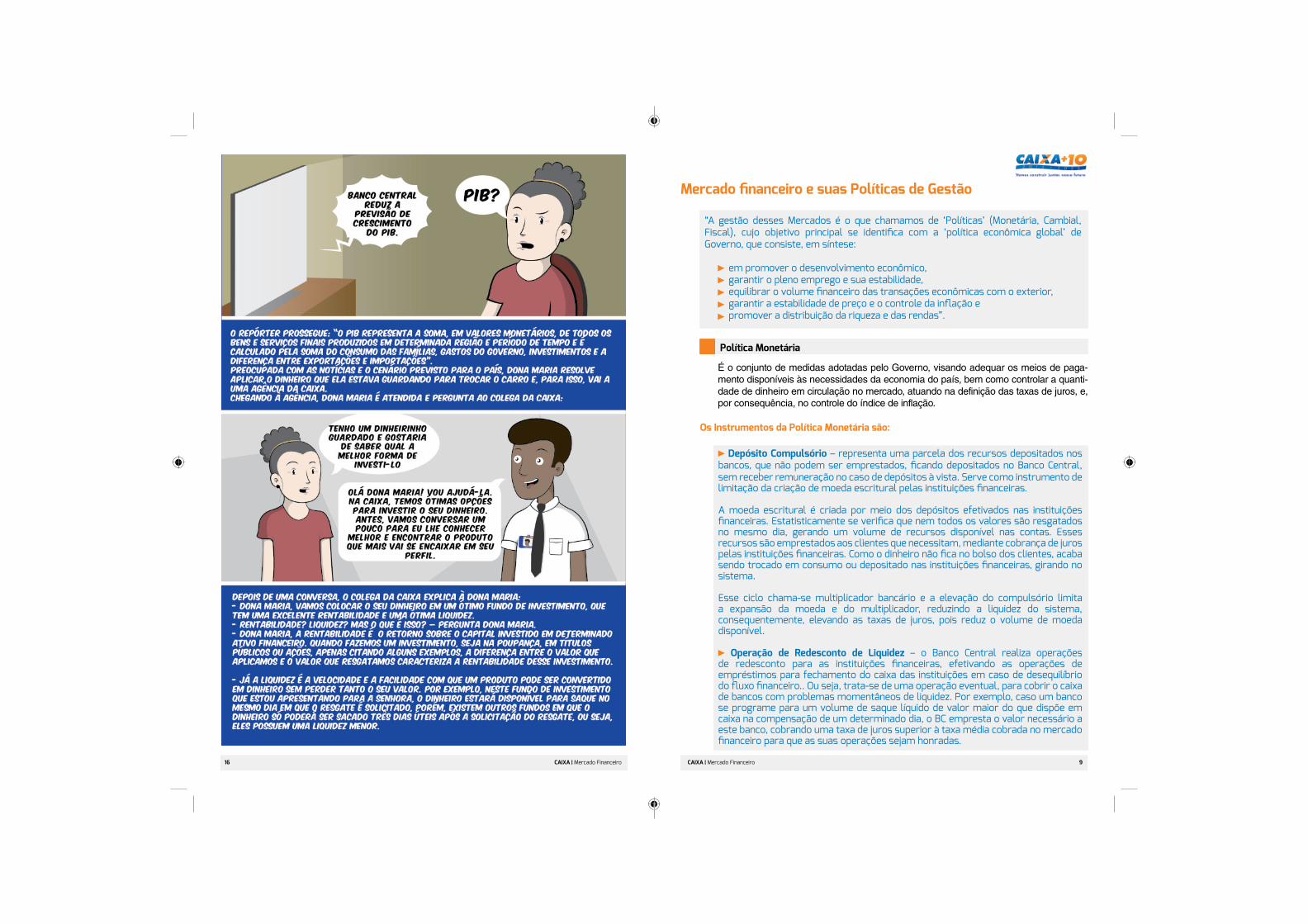

Neste Capítulo será apresentada uma história em quadrinhos explicando alguns termos do Mercado Financeiro

como inflação, taxa de juros, crédito etc. Esses termos são fundamentais em nosso dia a dia de bancários e possibilitam um conhecimento mais aprofundado sobre o vocabulário específico do Mercado Financeiro.

A história se desenvolverá com o diálogo entre dois personagens na frente de uma padaria. Uma senhora que comprava lá sempre percebia que o preço do pão subia, mas não compreendia nada da conversa dos dois. Nesse contexto, vamos explicando em cada quadro os termos que os personagens utilizaram no diálogo.

História em quadrinhos

CAIXA | Mercado Financeiro 11

Para ilustrar os conceitos abordados neste capítulo, indicamos o filme “Wall Street: O Dinheiro nunca dorme”. Esclarecemos que não há obrigatoriedade de assistir previamente o filme. Ele é apenas sugestão para uma abordagem mais lúdica dos conceitos.

A arte ensina: Wall Street: Money Never SleepsNo Brasil - Wall Street: O Dinheiro Nunca Dorme Sinopse: Após cumprir pena por fraudes financeiras, Gordon Gekko (Michael Douglas) deixa a prisão. Impossibilitado de operar no mercado financeiro, ele dedica seu tempo a realizar palestras e a escrever um livro, onde critica o comportamento de risco dos mercados. Após uma de suas palestras, ele é abordado por Jacob Moore (Shia LaBeouf), um operador idealista do mercado de Wall Street. Ele vive com Winnie (Carey Mulligan), filha de Gekko que não fala mais com ele, e usa esta proximidade para conseguir sua atenção. Jacob quer conselhos e Gekko decide ajudá-lo, pedindo em troca que Jacob o ajude a se reaproximar de Winnie. O filme trabalha algumas questões que levaram à Crise financeira de 2008 e como a volatilidade do mercado financeiro impacta nos negócios.Questões:

1) Estou sendo afetado pelas alterações na política econômica do governo e de que forma? 2) Na condição de empregado de instituição financeira, sou capaz de analisar estas mudanças, e formar uma opinião referente ao assunto? 3) Estou preparado para prestar informações aos clientes, com embasamento técnico de mercado? 4) Como este conhecimento pode me ajudar a atender melhor nossos clientes, e alavancar os resultados negociais?

Você sabia que a compra de títulos públicos federais pelas instituições fi nanceiras é, além de uma fonte de fi nanciamento para o governo federal, um instrumento de controle da liquidez da economia, por meio das operações de mercado aberto (open market)?

Filme

Você sabia?

CAIXA | Mercado Financeiro12

O papel da CAIXA no Mercado Brasileiro

ACAIXA integrou-se ao Mercado Financeiro em 1861, quando da sua criação e, ao longo dos anos, vem se

tornando referência como agente financeiro. Ela atua com foco na classe média e nas Pequenas e Médias empresas, influenciando alguns direcionamentos do mercado.

Um exemplo dessa atuação foi a postura da CAIXA diante da crise financeira internacional em 2008, quando o Brasil, por meio de uma política de expansão de crédito, contou com o protagonismo da CAIXA para ampliar as suas carteiras de crédito e reduzir o custo das

operações ao consumidor, como é o caso do programa CAIXA Melhor Crédito. O PAC (Programa de Aceleração do Crescimento) também pode ser citado como exemplo de iniciativa que ajudou o país no momento da crise, na medida em que fortaleceu a economia interna e serviu de referência mundial para outras economias.A CAIXA já é o 4° maior banco do Brasil em termos de ativos totais e podemos citar alguns destaques da sua presença no mercado financeiro. �� � �� � � �� � � � � �� � � �� � � � �� � � � � � � � � � � � � � � � � ! � � " � � �#

� � � � � � � � � $ � � � � % � � � &

' ( ' )* ' +* , ( , - . / 0 . 1 2 3 4 5 6- 6 78 / 9 5: , 2 ( ;* < = , > < ? < @ ( ,; ,* > AB A ; , C D ' E @ F G , ( < F > , H ; ,* , I @ < ' =J @* ' = F ' K * , = A H E ' = = < ( * < G @ L A G ' = , F M ? < A =N A = > O* A B ' =: E '* C , F G ' ' ( <* B , G ' , G A ( A F @ A*' = ;* < , GP

- . / 0 . B ' ( < C ' @ , , > @ ,* F ' ( <* B , G 'G < -* Q G A > ' 6 @* , H <: , ' H ' F + ' G ' =;* OR A ( ' = S T ( < = < =: ; H , F < J , B ' FB < G <*6 U T V A H N W < = < ( < ( ;* Q = > A ( ' = P

� � � � � � � � � � �� "� � � � � � � X �� � Y � � � � � #- , AR , > < ( >* Z = E @ F G ' = G <A F ? < = > A ( < F > ' < F >* < ' = F ' ? < ( , A =* < F > [ ? < A = < * < B < V < @ ' ;* Z ( A ' G , * < ? A = > ,2 0 . 1 2 P B ' ( B ' ( ' , + < = > '* , ( , A =V < (\ = @B < G A G , G ' = < ( < = >* < F < = = , [* < , P5 ; , >* A ( ] F A ' , G ( A F A = >* , G ' G ' = E @ F G ' =G < A F ? < = > A ( < F > ' < B ,* > < A* , = <* , G < 6 U_ _ : V A H N W < =: ,B * Q = B A ( ' G < T T : a < (S T ( < = < = P

b � c � �� d X � � � � � � � �c � � � � � " � � � �B ,* > < A* , A ( ' V A H A [* A , < FB <* * ' @ '>* A ( < = >* < B ' ( = , H G ' G < 6 U T T : TV A H N W < =: , @ ( < F > ' G < _ _ : e a E* < F > < ,( ,* C ' G < T S T P. / F = > A > @ A C D ' > , ( V Q ( = < G < = > ,B ' @ F 'f F , FB A , ( < F > ' G < ' V* , = ; ,* , = , F < , ( < F > '@* V , F ' < A F E* , < = >* @ > @* ,P2 ( ( ,* C ' G < T S _ : ' = , H G ' G < = = , =' ; <* , C W < = <* , G < 6 U T g: V A H N W < =:<R ; , F = D ' G < h: a PCAIXA | Mercado Financeiro 13

Em sua missão como instituição financeira, agente de políticas públicas e parceira estratégica do Estado Brasileiro, exerce papel crucial na implementação das políticas econômicas do Governo Federal e no combate aos efeitos negativos das diversas crises no mundo.

As principais atividades da Caixa estão relacionadas à captação em caderneta de poupança, em depósitos judiciais, e sua aplicação em empréstimos vinculados, principalmente na área de habitação. A CAIXA exerce a administração de loterias e ainda faz a gestão de fundos, como o FGTS, FCVS, PIS, FAS e o FDS. A Medida Provisória 443 de 2008 permitiu à instituição constituir um banco de investimento e construir uma empresa de participações acionárias para

adquirir participações acionárias em outras empresas, principalmente da construção civil. Para auxiliar no combate à Crise de 2008, a caixa reforçou a CaixaPar – a empresa de participações – para adquirir ações de bancos menores e incentivar a sua consolidação.

Portanto, as atribuições da Caixa estão vinculadas às metas econômicas do Governo Federal, mas ela se antecipa às necessidades da sociedade e atua proativamente na melhoria da qualidade de vida da população brasileira, necessitando, assim, que seus empregados compreendam a dinâmica do mercado financeiro e busquem alternativas inovadoras e sustentáveis para a manutenção do Negócio da Empresa. � � � � � � � � � � � � c � � " � � �i � j� � &� � � � k $ � � � # � � � � � $ � � � ! � � � � � � � l � � �mn � ! � � � o � � � � d� � p � � � � � � �

� � � � � $ � � � � � � ! ! � � �� � Y � � � � � � � � � � � � � �" & � � � � � �q r s t #

- . / 0 . G < f F A @ B ' ( ' < = >* , > Q + A ,, ;* ' ? < A > ,* ' ; ' > < FB A , H G ' = B H A < F > < =; < = = ' , E M = A B ,: < = ; < B A , H ( < F > < , F ' ? ,B H , = = < ( Q G A ,: I @ < N ' J < * < ;* < = < F > , g a G ,; ' ; @ H , C D ' V* , = A H < A* ,: B ' ( @ ( ; ' > < FB A , H G <B ' F = @ ( ' = @ ; <* A '* , ' G , = B H , = = < = . < K P)* ' +* , ( , = B ' ( ' ' 1 A F N , - , = , 1 < H N '*E ,B A H A > , ( ' ,B < = = ' , ' B * Q G A > ' < * < , H A L , (= ' F N ' = G < ( @ A > , = E , ( M H A , = V* , = A H < A* , = P- , AR , E ' A F ' ? , ( < F > < ;* < ( A , G , ; < H 'u @ A , 2R , ( < G < / F ? < = > A ( < F > ' = ) < = = ' , A =T S _ : B ' FB < A > @ , G , ; @ V H A B , C D ' G , * < ? A = > ,2R , ( <: I @ < >* , L @ ( ; , F '* , ( , G , A F G v = >* A ,G < E @ F G ' = < ;* < ( A , ' = + < = > '* < = < ' = E @ F G ' =G < A F ? < = > A ( < F > ' I @ < ( , A = = < G < = > ,B ,* , ( F '( <* B , G ' P� c � � � � �� � � � � j� � � � w � " �� �� � � � � �� " � #' ;* A ( < A* ' >* A ( < = >* < G < T S _ E '* , (, V <* > , = S e F ' ? , = , + Z FB A , = < ) .: T@ F A G , G < = H ' > Q* AB , =: , H Q ( G < T _ F ' ? , = = , H , =G < , @ > ' , > < F G A ( < F > ': * < E '* C , F G ' , ;* < = < F C ,G , - . / 0 . < ( > ' G ' = ' = ( @ F A B M ; A ' =V* , = A H < A* ' = P