Embed Size (px)

Citation preview

1

Ciências Contábeis6º período

Profa. Suzete Antonieta LizoteFone: 3046.0720 9114.6748

Email: [email protected]

Empreendedorismo

Universidade do Vale do Itajaí - Univali

1 EMPREENDEDORISMO E EMPREENDEDOR

Apesar de dificuldades enfrentadas por empresas no mundo atual, devido às

constantes mudanças que se processam por meio da globalização, é impressionante essa

representação de ideal da liberdade que se evidencia nos Estados Unidos. Um dos

motivos decisivos, que explica esse cenário, é assim arrolado por De Mori (1998, p. 5),

“a velocidade em que estão se processando as mudanças tecnológicas e sócio-culturais

na atualidade, talvez seja mais preocupante do que as próprias mudanças em si, pois

traz, a cada instante, novos desafios para as empresas”.

De modo geral, os desafios se apresentem às empresas basicamente pela

ocorrência de alguns fatores, tais como: alto grau de competição entre as empresas; uso

intensivo de informação, possibilitando inclusive o surgimento de novos produtos,

impossíveis sem o uso da informática, e a abertura do mercado para novos participantes

e para novos produtos.

Além desses fatores, na opinião de Birley e Muzyka (2001), a globalização da

economia e a própria estabilização da moeda deram origem a um novo perfil de

empresas, que buscam adequar-se à nova realidade econômica. Empresas mais flexíveis

para se adaptarem com rapidez as novas realidades. O porte destas influencia na rapidez

das respostas das mesmas.

Nesse ambiente de turbulências, desafios e incertezas, de acordo com Amorim

(2000), a criação e a manutenção de negócios de sucesso depende, primordialmente, de

quatro fatores: a) talento – pessoas; b) tecnologia – idéias; c) capital – recursos e d)

know-how – conhecimento.

Dessa forma, o empreendedor precisa ter competências e habilidades que

possibilitem não somente inserir uma empresa no mundo dos negócios, como também,

manter sua sobrevivência em um ambiente altamente competitivo. “A presença e a

influência do empreendedor líder é crucial. Tudo depende dele [...]” (DOLABELA,

1999, p. 60).

Filion e Dolabela (2000, p. 30), aduzem que “descobrir oportunidades de

negócio é o cerne da atividade do empreendedor. Felizmente, quanto mais o mundo

muda e evolui, mais oportunidades aparecem. E é quando você percebe uma delas que o

processo empreendedor tem início”.

2

1.1 EMPREENDEDORISMO

O empreendedorismo é fundamental para o crescimento da economia do país.

Segundo Dolabela (1999, p. 43), “o termo empreendedorismo é uma livre tradução da

palavra entrepreneurship, utilizado para designar os estudos relativos ao empreendedor,

seu perfil, suas origens, seu sistema de atividades e o seu universo de atuação”.

A partir do momento em que o empreendedorismo tornou-se o centro de novas

pesquisas e conquistou espaço em periódicos e livros, tornou-se necessária uma

definição geral do termo. Gerber (1998) descreve o empreendedorismo como o processo

de descobrir ou desenvolver uma oportunidade para, então, gerar valores através da

inovação e, agarrando tal oportunidade sem levar em conta um ou outro recurso

(humano e capital), como também, sem levar em consideração a posição do

empreendedor, dentro da nova ou já existente empresa.

O empreendedorismo, nas colocações de Dornelas (2001, p. 19), é “representado

por um processo em que as pessoas são diferenciadas, possuem motivação singular, são

apaixonadas pelo que fazem, não se contentam em ser mais um na multidão, querem ser

reconhecidas e admiradas, referenciadas e imitadas, querem deixar um legado”.

Constata-se que o fenômeno empreendedorismo traz como agente o

empreendedor, que é alguém capaz de desenvolver uma visão sobre negócios, é capaz

de persuadir pessoas e identificar uma oportunidade de mercado, em que os outros nada

ou quase nada enxergam, além de ter energia, esperança e paixão pelo que faz.

No Brasil, o empreendedorismo começou a ganhar força na década de 1990,

durante a abertura da economia. A entrada de produtos importados ajudou a controlar os

preços, uma condição importante para o país voltar a crescer, mas trouxe problemas

para alguns setores que não conseguiam competir com os importados, como foi o caso

dos setores de brinquedos e de confecções, por exemplo. Para ajustar o passo com o

resto do mundo, o país precisou mudar. Empresas de todos os tamanhos e setores

tiveram que se modernizar para poder competir e voltar a crescer. O governo deu início

a uma série de reformas, controlando a inflação e ajustando a economia, em poucos

anos o País ganhou estabilidade, planejamento e respeito. A economia voltou a crescer.

Só no ano 2000, surgiu um milhão de novos postos de trabalho. Investidores de outros

países voltaram a aplicar seu dinheiro no Brasil e as exportações aumentaram. Juntas

essas empresas empregam cerca de 40 milhões de trabalhadores.

3

As habilidades requeridas de um empreendedor podem ser classificadas em 3

áreas:

a) técnicas: envolve saber escrever, ouvir as pessoas e captar informações, ser

organizado, saber liderar e trabalhar em equipe.

b) gerenciais: incluem as áreas envolvidas na criação e gerenciamento da

empresa (marketing, administração, finanças, operacional, produção, tomada de

decisão, planejamento e controle).

c) características pessoais: ser disciplinado, assumir riscos, ser inovador, ter

ousadia, persistente, visionário, ter iniciativa, coragem, humildade e

principalmente ter paixão pelo que faz.

Pesquisas recentes realizadas nos Estados Unidos mostram que o sucesso nos

negócios depende principalmente de nossos próprios comportamentos, características e

atitudes, e não tanto do conhecimento técnico de gestão quanto se imaginava até pouco

tempo atrás. No Brasil, apenas 14% dos empreendedores têm formação superior e 30%

sequer concluíram o ensino fundamental, enquanto que nos países desenvolvidos, 58%

dos empreendedores possuem formação superior. Quanto mais alto for o nível de

escolaridade de um país, maior será a proporção de empreendedorismo por

oportunidade.

1.2 EMPREENDEDOR

Para Drucker (1974, p. 31), “os administradores deverão se tornar

empreendedores, terão que aprender a montar e administrar organizações inovadoras”.

São empreendedores aqueles que criam um negócio novo, diferente, mudando

ou transformando valores. O espírito empreendedor é uma característica distinta de uma

instituição ou de um indivíduo. Drucker (1987, p. 36), ressalta que “[...] o

empreendedor sempre está buscando mudança, reage a ela, e a explora como sendo uma

oportunidade”.

Drucker (1998) afirma que os empreendedores têm em comum não um certo tipo

de personalidade, mas o compromisso com a prática sistemática da inovação. A

inovação é função específica de espírito empreendedor e é o meio pelo qual o

empreendedor cria novos recursos produtores de riqueza ou investe recursos existentes

com maior potencial para a criação de riqueza.

4

Para Schumpeter (1978, p. 21), o empreendedor é quem “faz novas combinações

de elementos, inventando novos produtos e processos, identificando novos mercados de

exportação ou fontes de suprimento, criando novos tipos de organização, na busca do

desenvolvimento regional”.

O empreendedor, conforme Gimenez et al. (2001), é aquele que possui alto nível

de energia e alto grau de perseverança e imaginação, que combinados com a disposição

para correr riscos moderados, capacitam-nos a transformar o que, freqüentemente,

começa como uma idéia (visão) simples e mal definida em algo concreto.

Stoner e Freeman (1985, p. 114), definem empreendedor como “o criador de

uma nova empresa ou o administrador que tenta melhorar uma unidade organizacional

pela introdução de mudanças produtivas”.

Nas colocações de Oliveira (1995), empreendedor é todo indivíduo que, estando

na qualidade de principal tomador das decisões envolvidas, conseguiu formar um novo

negócio ou desenvolver negócios já existentes, elevando substancialmente seu valor

patrimonial, várias vezes acima da média esperada das empresas congêneres do mesmo

contexto sócio-político-econômico, tendo granjeado com isso alto prestígio perante a

maioria das pessoas que conhecem essa empresa ou têm relacionamento com ela.

Smith (1985), identifica o empreendedor como um proprietário capitalista, um

administrador que se situa entre o trabalhador e o consumidor, pois na década de 1980,

se considerava o empreendedor como alguém que visava apenas o fazer dinheiro.

No ponto de vista de Amit (1993, p. 815), “empreendedores são aqueles que

tomam iniciativas, percebem e criam oportunidades de negócios, reunindo e

coordenando combinações de novas pesquisas”.

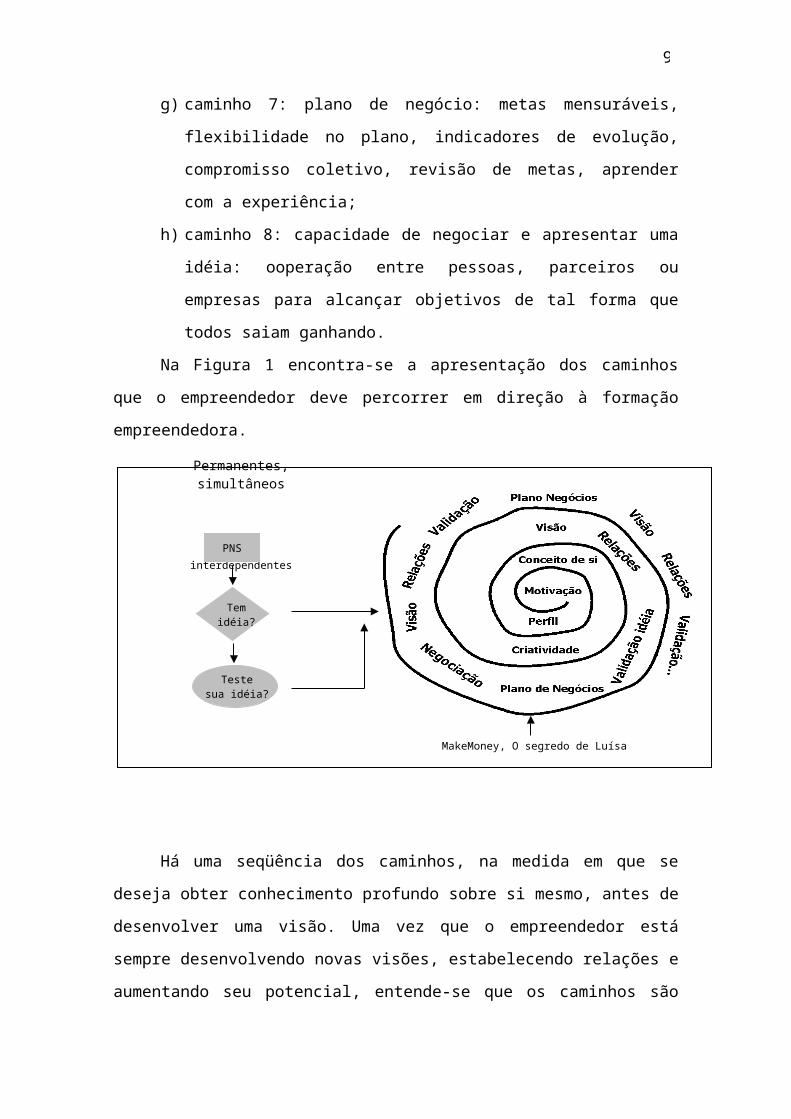

1.2.1 Caminhos do empreendedor

Existem vários caminhos a serem percorridos pelo empreendedor para atingir os

objetivos propostos. De acordo com Dolabela (1999) durante o percurso, o

empreendedor realizará trabalhos para desenvolver o perfil adequado, criar e aprimorar

sua visão e elaborar o planejamento da sua empresa, utilizando o plano de negócios.

Esses caminhos, que refletem o percurso percorrido, caracterizam-se como

permanentes, simultâneos e interdependentes. Entre eles, destacam-se:

a) caminho 1: auto-conhecimento;

5

b) caminho 2: perfil do empreendedor: comparação das características do

empreendedor e da pessoa;

c) caminho 3: aumento da criatividade: dominar os processos internos para

gerar inovação e criatividade;

d) caminho 4: processo visionário: desenvolver uma visão e aprender a

identificar oportunidades;

e) caminho 5: rede de relações: estabelecer relações que possam servir de

suporte ao desenvolvimento e aprimoramento da idéia do negócio e sua

sustentação;

f) caminho 6: avaliação das condições para iniciar um plano: reunir e avaliar

todas as condições para elaborar um plano;

g) caminho 7: plano de negócio: metas mensuráveis, flexibilidade no plano,

indicadores de evolução, compromisso coletivo, revisão de metas, aprender

com a experiência;

h) caminho 8: capacidade de negociar e apresentar uma idéia: ooperação entre

pessoas, parceiros ou empresas para alcançar objetivos de tal forma que

todos saiam ganhando.

Na Figura 1 encontra-se a apresentação dos caminhos que o empreendedor deve

percorrer em direção à formação empreendedora.

Há uma seqüência dos caminhos, na medida em que se deseja obter

conhecimento profundo sobre si mesmo, antes de desenvolver uma visão. Uma vez que

6

Permanentes, simultâneos

interdependentesPNS

Tem idéia?

Testesua idéia?

MakeMoney, O segredo de Luísa

o empreendedor está sempre desenvolvendo novas visões, estabelecendo relações e

aumentando seu potencial, entende-se que os caminhos são percorridos por ele durante

toda a sua vida de empreendedor. Dessa forma, os caminhos são permanentes,

simultâneos e interdependentes.

O empreendedor vencedor é aquele indivíduo cuja personalidade, talento e

forma de agir o fazem chegar ao sucesso e ao alcance de seus objetivos e sonhos. Nas

colocações de Birley e Muzyka (2001, p. 66), “para ser bem-sucedido, o empreendedor

não deve apenas saber criar seu próprio empreendimento. Deve também saber gerir seu

negócio para mantê-lo e sustentá-lo em um ciclo de vida prolongado e obter retornos

significativos de seus investimentos [...]”.

No Quadro 1 apresenta-se um apanhado de alguns autores e as suas respectivas

abordagens sobre as características consideradas mais importantes em um

empreendedor.

Data Autor Características

1

848

Mill Tolerância ao risco

1

917

Weber Origem da autoridade formal

1

934

Schumpeter Inovação, iniciativa

1

954

Sutton Busca de responsabilidade

1

959

Hartman Busca de autoridade formal

1

961

Mcclelland Corredor de risco e necessidade de realização

1

963

Davids Ambição, desejo de independência, responsabilidade,

confiança

1

964

Pickle Relacionamento humano, comunicação, conhecimento

técnico.

1

971

Plamer Avaliador de riscos

1

971

Hornaday e Aboud Necessidade de realização, autonomia, poder,

reconhecimento.

1973 Winter Necessidade de poder

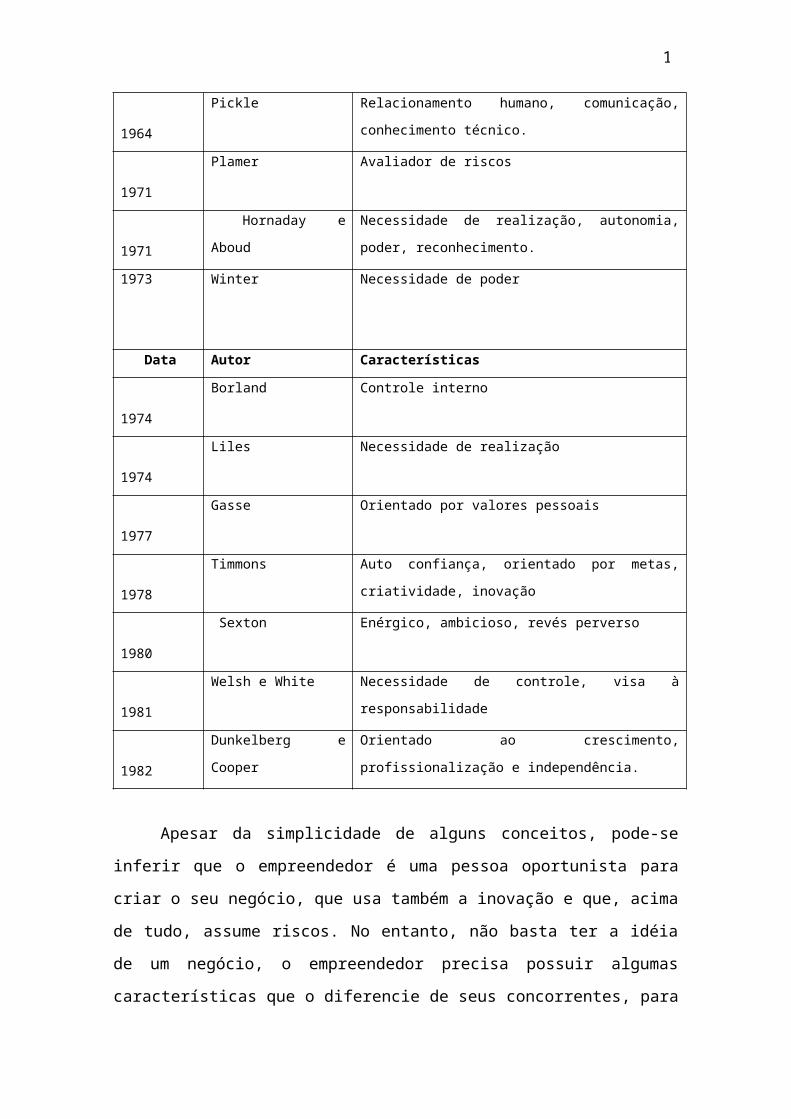

7

Data Autor Características

1

974

Borland Controle interno

1

974

Liles Necessidade de realização

1

977

Gasse Orientado por valores pessoais

1

978

Timmons Auto confiança, orientado por metas, criatividade, inovação

1

980

Sexton Enérgico, ambicioso, revés perverso

1

981

Welsh e White Necessidade de controle, visa à responsabilidade

1

982

Dunkelberg e Cooper Orientado ao crescimento, profissionalização e

independência.

Apesar da simplicidade de alguns conceitos, pode-se inferir que o empreendedor

é uma pessoa oportunista para criar o seu negócio, que usa também a inovação e que,

acima de tudo, assume riscos. No entanto, não basta ter a idéia de um negócio, o

empreendedor precisa possuir algumas características que o diferencie de seus

concorrentes, para que seu negócio tenha sucesso. Dessa forma, os empreendedores

devem ser pessoas que gostam de enfrentar desafios, de correr riscos e de trabalhar

muito para ver a sua idéia se tornar realidade. Observa-se, também, que nas diversas

conceituações de empreendedor, evidencia-se a inovação, a busca de oportunidades, a

mudança e a iniciativa.

1.2.2 Características

Uma pessoa empreendedora precisa ter características diferenciadas como

originalidade, ter flexibilidade e facilidade nas negociações, tolerar erros, ter iniciativa,

ser otimista, ter auto-confiança e ter intuição e ser visionário para negócios futuros. Um

empreendedor é um administrador, necessita ter conhecimentos administrativos, ter uma

política para a empresa, ter diligência, prudência e comprometimento.

8

Administrar é dirigir uma organização utilizando técnicas de gestão para que

alcance seus objetivos de forma eficiente, eficaz e com responsabilidade social e

ambiental.

Lacombe (2003,) diz que a essência do trabalho do administrador é obter

resultados por meio das pessoas que ele coordena.

A partir desse raciocínio de Lacombe, temos o papel do "Gestor Administrativo"

que com sua capacidade de gestão com as pessoas, consegue obeter os resultados

esperados.

Drucker (1998,) diz que administrar é manter as organizações coesas, fazendo-as

funcionar.

As principais funções administrativas são:

a) fixar objetivos (planejar);

b) analisar: conhecer os problemas;

c) solucionar problemas;

d) organizar e alocar recursos (recursos financeiros e tecnológicos e as

pessoas);

e) comunicar, dirigir e motivar as pessoas (liderar);

f) negociar;

g) tomar as decisões;

h) mensurar e avaliar (controlar).

“As coisas podem ficar melhores": um empreendedor deve acreditar que o

modelo atual pode ser melhorado. Ele compreende que não será nada fácil traduzir esta

frase em resultados e por isso, é a primeira pessoa a aceitar o desafio de mudar. É a

primeira pessoa a se responsabilizar caso algo falhe em toda a trajetória do

empreendimento. Empreendedores gostam de mudanças.

“A arte de ver mais longe e evoluir com erros": através de mudanças, se

obtém experiências e estas, traduzem-se em ciência, que por sua vez é utilizada para fins

evolutivos. Logo não parece ser apenas um golpe de sorte, quando observamos elevado

know how de empreendedores em ambientes de negócios.

“Quando há evolução, há melhora”: definitivamente, empreendedores são

pessoas que não apreciam situações de normalidade ou mediocridade. Empreendedores

são antes de tudo, pessoas que tem a capacidade de enxergar o invisível. A isso, intitúla-

se a famosa máxima: Empreendedores possuem visão.

9

"Empreendedores adoram não como resposta": inovações em corporações e

corporações com inovações, surgem em sua maioria das vezes, em momentos de

necessidade. Momentos de necessidade demandam grandes soluções, que por sua vez,

demandam grandes idealizadores. Para qualquer solução necessária, exigi-se riscos e

tentativas. Riscos e tentativas costumam estar presentes em ambientes dinâmicos e

hostis. Em resumo, alguém precisa ter "estrutura" profissional e emocional para ir em

direção contrária do fluxo praticado. Em primeira estância e, em 99% das vezes, o

primeiro feedback solicitado trará péssimos incentivos. "Não, isto não vai dar certo".

Empreendedores adoram não como resposta, eles seguem adiante exaurindo

possibilidades e visionando o por vir.

De acordo com alguns estudos sobre as características dos empreendedores,

conclue-se que:

a) 90% ou mais dos fundadores começaram suas empresas no mesmo mercado;

tecnologia e ramo que eles trabalhavam;

b) fundadores têm 8 a 10 anos de experiência;

c) têm boa formação;

d) têm larga experiência em produtos/mercados em áreas funcionais;

e) fundam empresas quando tem entre 30 e 40 anos

f) têm alto grau de satisfação.

Segundo pesquisas do professor canadense Louis Jacques Filion, Ph. D., da

Universidade de Quebec à Trois Rivières), existem qualidades que são essenciais,

encontradas entre todos os empreendedores de sucesso:

a) "prisma de visão" de mundo cristalino, capaz de "enxergar o ovo de

Colombo”;

b) excepcional capacidade na canalização de energia para alcançar metas;

c) qualidade dos relacionamentos;

d) liderança.

O mesmo autor coloca os 4 C’s para sucesso de uma empresa:

a) conceitos;

b) competência;

c) conexões;

d) capital.

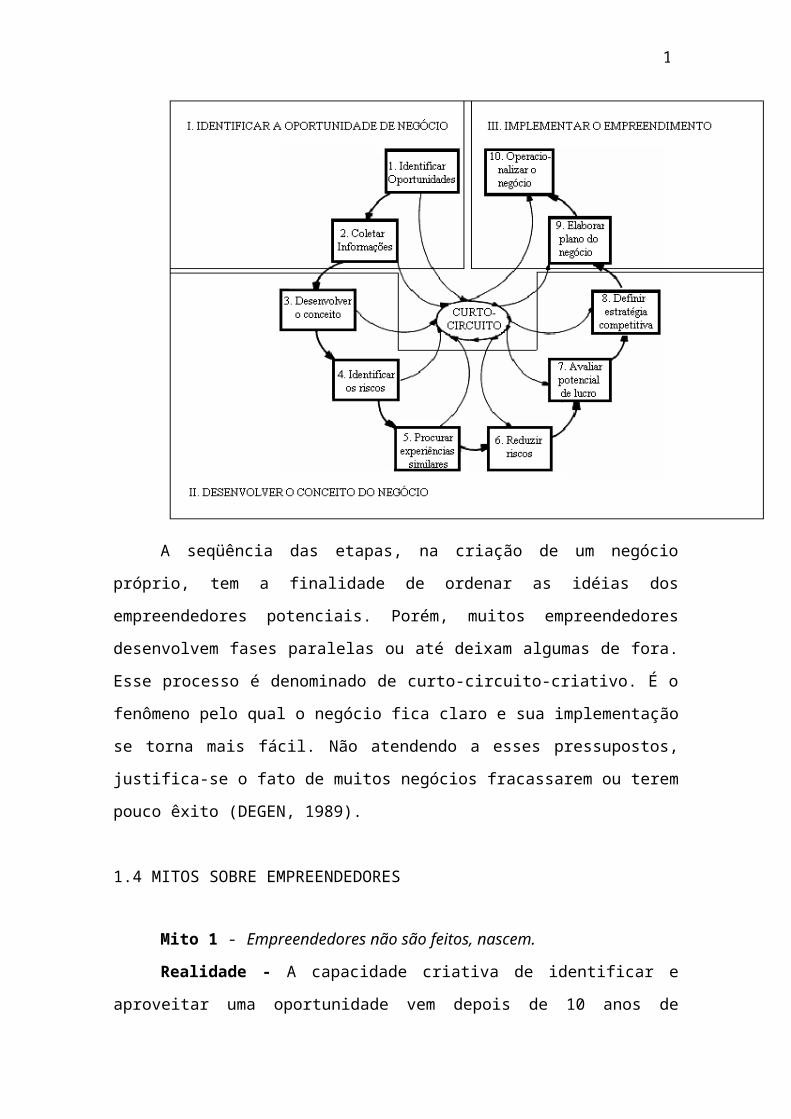

1.3 PROCESSO EMPREENDEDOR

1

Após falar do empreendedor, torna-se importante entender o processo

empreendedor. De acordo com Dornelas (2001), o processo empreendedor se constitui

de quatro fases principais. Na primeira fase, que é a identificação de oportunidades, o

empreendedor utiliza sua intuição, criatividade e experiência de vida, com o objetivo de

identificar oportunidades, sem levar em consideração os recursos disponíveis. Na

segunda fase, a elaboração do plano de negócios, o empreendedor, com a finalidade de

se situar no seu ambiente de negócios, descreve seu empreendimento e o modelo de

negócios que sustenta a empresa. Na terceira etapa, o empreendedor busca recursos

(financeiros, físicos e humanos) para a implantação do negócio e para o início das

atividades. Na última, o gerenciamento do negócio, é a fase em que o empreendedor

tem a responsabilidade de manter a empresa viva e garantir seu desenvolvimento num

processo de evolução.

Nas colocações de Degen (1989), o sucesso na criação de um negócio próprio

depende basicamente do desenvolvimento, pelo empreendedor, de três etapas:

a) identificar a oportunidade de negócio - coletar informações sobre o mesmo;

b) desenvolver o conceito do negócio - a partir das informações coletadas,

identificar os riscos, procurar experiências similares para avaliá-los, adotar medidas

para reduzi-los, avaliar o potencial de lucro e crescimento e definir a estratégia

competitiva a ser adotada;

c) implementar o empreendimento - iniciar pela elaboração do plano de

negócios, definir as necessidades de recursos e suas fontes e a operacionalização das

atividades.

Na Figura 2 encontra-se a apresentação seqüencial das etapas e suas fases no

ciclo de criação de um negócio próprio.

1

A seqüência das etapas, na criação de um negócio próprio, tem a finalidade de

ordenar as idéias dos empreendedores potenciais. Porém, muitos empreendedores

desenvolvem fases paralelas ou até deixam algumas de fora. Esse processo é

denominado de curto-circuito-criativo. É o fenômeno pelo qual o negócio fica claro e

sua implementação se torna mais fácil. Não atendendo a esses pressupostos, justifica-se

o fato de muitos negócios fracassarem ou terem pouco êxito (DEGEN, 1989).

1.4 MITOS SOBRE EMPREENDEDORES

Mito 1 - Empreendedores não são feitos, nascem.

Realidade - A capacidade criativa de identificar e aproveitar uma oportunidade

vem depois de 10 anos de experiência que conduz a um reconhecimento de padrões. O

empreendedor é feito através da acumulação das habilidades, know-how, experiência e

contatos em um período de anos

Mito 2 - Qualquer um pode começar um negócio

Realidade - Os empreendedores que reconhecem a diferença entre idéia e

oportunidade e pensam grande o suficiente, têm maiores chances de sucesso. A parte

1

mais fácil é começar. Difícil é sobreviver. Talvez somente 1 entre 10 a 20 novas

empresas que sobrevivem 5 anos ou mais, conseguem obter ganhos de capital.

Mito 3 - Empreendedores são jogadores

Realidade - Empreendedores de sucesso assumem riscos calculados, minimizam

riscos, tentam influenciar a sorte.

Mito 4 - Empreendedores querem o espetáculo só para si

Realidade - O empreendedor individual geralmente ganha a vida. É difícil ter

um negócio de alto potencial sozinho. Os empreendedores de sucesso constróem uma

equipe. Acham que 100% de nada é nada. Eles trabalham para aumentar o bolo, ao

invés de tirar a maior parte dele.

Mito 5 - Empreendedores são os seus próprios chefes e completamente

independentes.

Realidade - Está longe de ser independente e serve muitos senhores (sócios,

investidores, clientes, fornecedores, empregados, credores, família).

Mito 6 - Empreendedores trabalham mais tempo e mais duro do que gerentes

em grandes empresas.

Realidade - Não há evidências nas pesquisas, cujos resultados às vezes dizem

que sim, às vezes que não.

Mito 7 - Empreendedores experimentam grande stress e pagam alto preço

Realidade - É verdade, mas não mais que em outras profissões. Mas eles acham

o seu trabalho mais gratificante. São mais ricos e não querem aposentar-se ( Os

empreendedores preferem não aposentar-se em uma razão de 3 por 1 com os

empregados)

Mito 8 - Começar um negócio é arriscado e freqüentemente acaba em falência.

Realidade - Os empreendedores talentosos e experientes (que sabem identificar

e agarrar oportunidades e atrair os recursos financeiros e outros) freqüentemente

alcançam o sucesso. Além disso, a empresa entra em falência, mas o empreendedor não.

A falência é, muitas vezes, o fogo que tempera o aço da experiência de aprendizado do

empreendedor.

Mito 9 - O dinheiro é o mais importante ingrediente para começar-se o negócio.

Realidade - Se as outras partes e talentos existirem, o dinheiro virá. Não quer

dizer que se o empreendedor tem dinheiro vá ter sucesso. O dinheiro é um dos

ingredientes menos importantes. É, para o empreendedor, o que o pincel e a tinta são

para o pintor: ferramenta inerte que, nas mãos certas, podem criar maravilhas. Mesmo

1

depois de ter feito alguns milhões de dólares, um empreendedor irá trabalhar

incessantemente em uma nova visão para construir outra empresa.

Mito 10 - Empreendedores devem ser novos e com energia

Realidade - Idade não é barreira. A idade média de empreendedores de sucesso

(Higher potential business) é perto dos 35, mas há numerosos exemplos de

empreendedores de 60 anos de idade. O que é importante: know-how, experiência e

relações.

Mito 11 - Empreendedores são motivados pela busca do todo poderoso dólar.

Realidade - Empreendedores de sucesso buscam construir empresas onde

possam realizar ganhos de capital a longo prazo. Não procuram satisfação imediata de

grandes salários e aparência. Buscam realização pessoal, controle dos seus próprios

destinos e realização dos seus sonhos. Dinheiro é visto como uma ferramenta.

Mito 12 - Empreendedores buscam poder e controle sobre terceiros.

Realidade - O poder é antes um subproduto do que uma força motivadora. O

empreendedor busca responsabilidade, realização e resultados.

Mito 13 - Se o empreendedor é talentoso, o sucesso vai acontecer em um ou

dois anos.

Realidade - Raramente um negócio tem solidez em menos de 3 ou 4 anos.

Máxima entre os capitalistas de risco: “o limão amadurece em 2,5 anos, mas as pérolas

levam 7 ou 8”.

Mito 14 - Qualquer empreendedor com uma boa idéia pode levantar capital.

Realidade - Nos USA somente 1 a 3 em cada 100 conseguem capital.

Mito 15 - Se um empreendedor tem capital inicial suficiente, não pode perder a

chance.

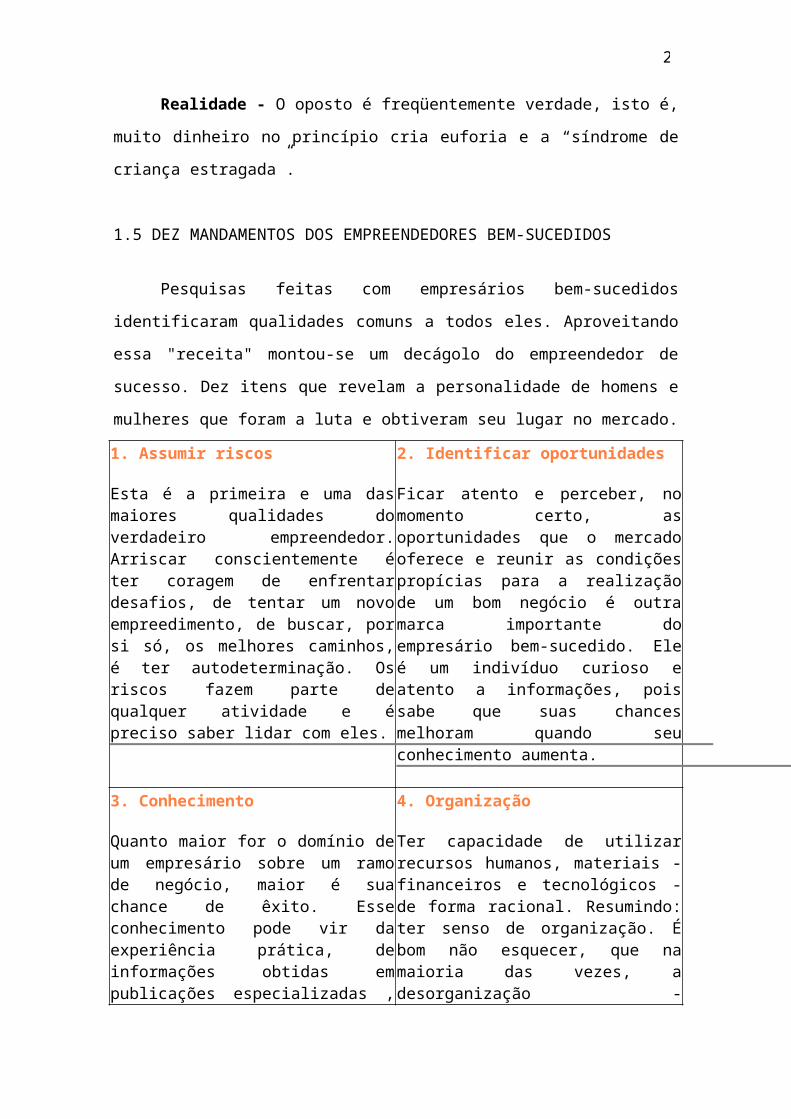

Realidade - O oposto é freqüentemente verdade, isto é, muito dinheiro no

princípio cria euforia e a “síndrome de criança estragada”.

1.5 DEZ MANDAMENTOS DOS EMPREENDEDORES BEM-SUCEDIDOS

Pesquisas feitas com empresários bem-sucedidos identificaram qualidades

comuns a todos eles. Aproveitando essa "receita" montou-se um decágolo do

empreendedor de sucesso. Dez itens que revelam a personalidade de homens e mulheres

que foram a luta e obtiveram seu lugar no mercado.

1. Assumir riscos 2. Identificar oportunidades

1

Esta é a primeira e uma das maiores qualidades do verdadeiro empreendedor. Arriscar conscientemente é ter coragem de enfrentar desafios, de tentar um novo empreedimento, de buscar, por si só, os melhores caminhos, é ter autodeterminação. Os riscos fazem parte de qualquer atividade e é preciso saber lidar com eles.

Ficar atento e perceber, no momento certo, as oportunidades que o mercado oferece e reunir as condições propícias para a realização de um bom negócio é outra marca importante do empresário bem-sucedido. Ele é um indivíduo curioso e atento a informações, pois sabe que suas chances melhoram quando seu conhecimento aumenta.

3. Conhecimento

Quanto maior for o domínio de um empresário sobre um ramo de negócio, maior é sua chance de êxito. Esse conhecimento pode vir da experiência prática, de informações obtidas em publicações especializadas , em centros de ensino, ou mesmo de "dicas" de pessoas que montaram empreendimentos semelhantes.

4. Organização

Ter capacidade de utilizar recursos humanos, materiais - financeiros e tecnológicos - de forma racional. Resumindo: ter senso de organização. É bom não esquecer, que na maioria das vezes, a desorganização - principalmente no início do empreendimento - compromete seu funcionamento e desempenho.

5. Tomar decisões

O sucesso de um empreendimento, muitas vezes, está relacionado com a capacidade de decidir corretamente. Tomar decisões acertadas é um processo que exige o levantamento de informações, análise fria da situação, avaliação das alternativas e escolha da solução mais adequada. O verdadeiro empreendedor é capaz de tomar decisões corretas, na hora certa.

6. Liderança

Liderar é saber definir objetivos, orientar tarefas, combinar métodos, estimular as pessoas no rumo das metas traçadas e favorecer relações equilibradas dentro da equipe de trabalho, em torno do empreendimento. Dentro e fora da empresa, o homem de negócios faz contatos. Seja com clientes, fornecedores, empregados. Assim, a liderança tem que ser uma qualidade sempre presente.

7. Dinamismo

Um empreendedor de sucesso nunca se acomoda, para não perder a capacidade de fazer com que simples idéias se concretizem em negócios efetivos. Manter-se sempre dinâmico e cultivar um certo inconformismo diante da rotina é um de seus lemas preferidos.

8. Independência

Determinar seus próprios passos, abrir seus próprios caminhos, ser seu próprio patrão, enfim, buscar a independência é meta importante na busca do sucesso. O empreendedor deve ser livre, evitando protecionismos que, mais tarde, possam se tornar obstáculos aos negócios. Só assim surge a força necessária para fazer valer seus direitos de cidadão-empresário.

9. Otimismo 10. Tino empresarial

1

Esta é uma característica das pessoas que enxergam o sucesso, em vez de imaginar o fracasso. Capaz de enfrentar obstáculos, o empresário de sucesso sabe olhar além e acima das dificuldades.

O que muita gente acredita ser um "sexto sentido", intuição, faro empresarial, típicos de gente bem sucedida nos negócios é, na verdade, na minoria das vezes, a soma de todas as qualidades descritas aqui. Se o empreendedor reúne a maior parte dessas características terá grandes chances de ter êxito. Quem quer se estabelecer por conta própria no mercado brasileiro e, principalmente, alçar vôos mais altos, na conquista do mercado externo, deve saber que clientes, fornecedores e mesmo concorrentes só respeitam os que se mostram à altura do desafio.

1.6 O QUE MUDA NA VIDA DE QUEM PASSA DE EMPREGADO PARA

EMPREENDEDOR?

a) horas trabalhadas;

b) insegurança quanto à renda mensal;

c) mudança nas relações familiares;

d) maior responsabilidade;

e) as coisas param em mim; tenho que tomar uma decisão;

f) dirigir pessoas;

g) lidar com ampla rede de pessoas;

h) gerenciar interdependência com fornecedores, clientes, etc.;

i) lidar com a incerteza diária;

j) novo estilo de vida;

k) ego está vinculado ao negócio;

l) o status social está vinculado ao negócio.

2 PLANO DE NEGÓCIOS

1

2.1 IMPORTÂNCIA E OBJETIVOS DE UM PLANO DE NEGÓCIOS

Empreendedores, desejosos de ver seu negócio em plena atividade,

desconsideram uma das etapas fundamentais do processo: o planejamento. De acordo

com Chiavenato (2004, p. 127), “planejar significa estudar antecipadamente a ação que

será estipulada ou colocada em prática e quais os objetivos que se pretende alcançar.

[...] Planejar consiste em simular o futuro desejado e estabelecer previamente os cursos

de ação necessários e os meios adequados para atingi-los”.

Na concepção de Mosimann e Fisch (1999, p. 42), pode-se conceituar o

planejamento “como sendo a determinação dos objetivos a serem atingidos e dos meios

pelos quais esses objetivos devem ser alcançados. É a ponte que serve de elo entre o

estágio onde estamos e o estágio para onde vamos”.

2.1.1 Importância de um plano de negócios

O plano de negócios está, cada vez mais, tornando-se a principal arma de gestão

que um empresário pode utilizar objetivando o sucesso de seu empreendimento

(DORNELAS, 2001). Essa ferramenta de gestão deve ser usada por todo e qualquer

empreendedor que queira transformar seu sonho em realidade, seguindo um caminho

lógico e racional. De acordo Bruno et al. (1987), muitos problemas e falhas são

identificados e tratados através da elaboração do plano de negócios, o que aumenta, em

grande proporção, a probabilidade de sucesso do negócio.

A elaboração do plano de negócios, segundo Dornelas (2004) é considerada um

requisito básico para o desempenho das empresas, e os empreendedores não podem

estar dissociados da importância que ele pode fornecer em termos de informações sobre

o ambiente interno e externo em que a empresa atua. O momento é de constantes

mudanças e se os empreendedores não conhecerem o mercado e sua própria empresa de

forma minuciosa, terão pouquíssimas chances de sucesso ou até mesmo de

sobrevivência.

Com um plano bem delineado, a empresa diminui significativamente os riscos

de seus negócios, por conhecê-los de antemão e por possuir soluções previamente

pensadas. Nas colocações de Lopes et al. (2000, p.11), “o plano de negócios é um

documento especial, único e vivo que deve refletir a realidade, as perspectivas e a

estratégia da empresa, respondendo ao leitor as perguntas: Quem sou? O que faço?

1

Como faço? Por que faço? O que quero, em particular, do leitor? Para onde vou?” O

termo vivo é utilizado para indicar que as mudanças no ambiente econômico,

tecnológico, de mercado ou interno à empresa devem estar permanentemente refletidas

nele. O mesmo deve, portanto, ser flexível a ponto de receber as modificações

consideradas necessárias, se as circunstâncias assim aconselharem.

Quando as pessoas falam de plano de negócios, imaginam, normalmente, que o

mesmo possui somente informações financeiras e de marketing. Entretanto, existem

outras informações tão ou mais importantes que estas. Segundo De Mori (1998), todo

plano de negócios deveria conter quatro tipos interdependentes de informações:

a) sobre quem vai criar a nova empresa, particularmente sua experiência no

ramo, suas habilidades, capacidade gerencial, criatividade, etc;

b) sobre a oportunidade de negócio e sua exploração, para criar e manter

vantagem sobre concorrência e, portanto, uma chance de crescimento;

c) sobre o contexto ou a situação na qual a oportunidade de negócio é

percebida e será explorada;

d) sobre os riscos e os lucros decorrentes da iniciativa.

Para Dolabela (1999, p. 80), “o plano de negócios é uma linguagem para

descrever de forma completa o que é ou pretende ser uma empresa”. Esta descrição,

conforme Dolabela (1999) contém:

a) a forma de pensar sobre o futuro do negócio, aonde ir, como ir mais

rapidamente, o que fazer durante o caminho para diminuir incertezas e

riscos;

b) descrição de um negócio, os motivos da existência da oportunidade de

negócio, como o empreendedor pretende agarrá-la e como buscar e

gerenciar os recursos para aproveitá-la;

c) a descrição de um processo e não de um produto, deve ser dinâmico, vivo,

devendo estar sempre atualizado;

d) a indicação de que o empreendimento tem grande potencial de sucesso, ou

até evidenciar de que é mesmo irreal, pela existência de obstáculos

jurídicos ou legais intransponíveis, riscos incontroláveis ou rentabilidade

aleatória ou insuficiente para garantir a sobrevivência da empresa ou do

novo negócio. Podendo, inclusive, sugerir o adiamento do

empreendimento;

e) informações que o tornam instrumento de negociação interna e externa para

1

administrar a interdependência com os sócios, empregados, financiadores,

incubadoras, clientes, fornecedores, bancos etc.;

f) informações que o tornam instrumento para a obtenção de financiamentos,

empréstimos, persuasão de novos sócios, controle interno, integração da

equipe e envolvimento dos empregados e colaboradores.

Na concepção de Lopes et al. (2001), um plano de negócios deve proporcionar:

a) a organização das idéias e propostas do conjunto das pessoas-chave

envolvidas na condução da empresa (ou que iniciarão um novo

empreendimento) para a visão da empresa, e não das pessoas que

individualmente a compõem;

b) a organização da própria empresa, seja dos números que a refletem, seja

das funções exercidas pelas pessoas;

c) a comunicação entre os sócios, principais gerentes, clientes, fornecedores,

investidores e parceiros em geral. O fato de ser um documento único que

reflete na íntegra a empresa garante um instrumento de comunicação

eficiente entre os envolvidos na operação;

d) comprometimento de todas as pessoas-chave da empresa no caminho para

ela delineado;

e) a existência de um instrumento de controle gerencial para

acompanhamento, avaliação e controle das fases dos projetos da empresa;

f) a existência de um instrumento eficiente para a captação de recursos, sejam

financeiros, humanos e de parcerias.

De acordo com o SEBRAE (2004), com estas informações nas mãos, o gestor

terá um documento, que além de ser essencial em negociações, será uma importante

ferramenta de análise empresarial, que possibilitará planejar seus passos e corrigir

eventuais equívocos cometidos até então.

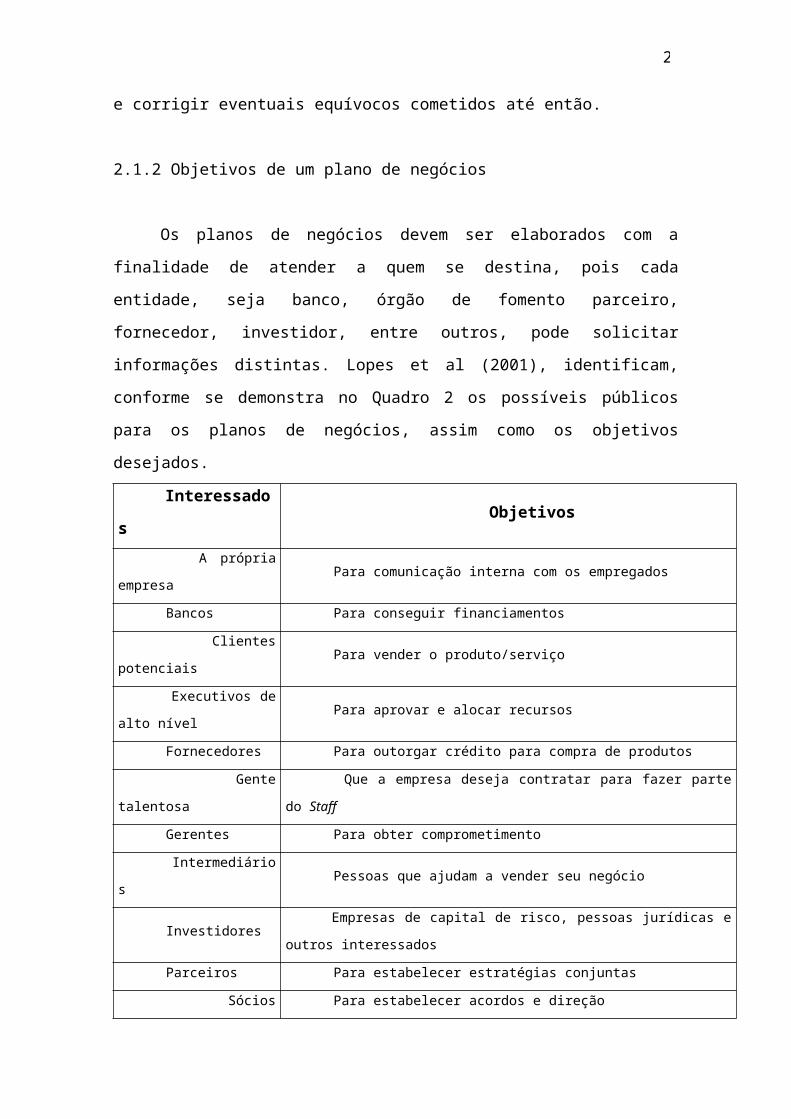

2.1.2 Objetivos de um plano de negócios

Os planos de negócios devem ser elaborados com a finalidade de atender a quem

se destina, pois cada entidade, seja banco, órgão de fomento parceiro, fornecedor,

investidor, entre outros, pode solicitar informações distintas. Lopes et al (2001),

identificam, conforme se demonstra no Quadro 2 os possíveis públicos para os planos

de negócios, assim como os objetivos desejados.

1

Interessados Objetivos

A própria empresa Para comunicação interna com os empregados

Bancos Para conseguir financiamentos

Clientes potenciais Para vender o produto/serviço

Executivos de alto nível Para aprovar e alocar recursos

Fornecedores Para outorgar crédito para compra de produtos

Gente talentosa Que a empresa deseja contratar para fazer parte do Staff

Gerentes Para obter comprometimento

Intermediários Pessoas que ajudam a vender seu negócio

Investidores Empresas de capital de risco, pessoas jurídicas e outros interessados

Parceiros Para estabelecer estratégias conjuntas

Sócios potenciais Para estabelecer acordos e direção

O uso das informações contidas no plano de negócios deve ser feito de forma

discriminatória e orientado ao tipo de público com o qual se deseja comunicar, dando

maior ênfase àquela área que irá justificar o negócio (MAKRIDAKIS, 1991).

Atualmente, a informação é a mais pura e importante fonte de riqueza. Sabe-se

que quando as informações são bem trabalhadas, tornam-se conhecimento e buscar tais

conhecimentos é estar investindo no negócio. O desafio de utilizar a informação e o

conhecimento por ela gerado cria vantagens competitivas apropriadas e oportunas para a

empresa.

O empreendedor deve ter em mente que essa ferramenta de gestão deve ser

elaborada de maneira primorosa e cuidadosamente revisada. Um erro comum que ocorre

é achar que após a sua elaboração o plano deve ser esquecido. As conseqüências disso

serão mostradas pelo mercado, que está em constante mutação. A concorrência muda, o

mercado muda, as pessoas mudam. E o plano de negócios, conforme Rue e Ibrahim

(1998), é uma ferramenta dinâmica e que deve ser atualizado constantemente, pois o ato

de planejar é dinâmico e corresponde a um processo cíclico.

Observa-se, de acordo com as colocações de Birley e Muzika (2001), que o

plano de negócios é, antes de tudo, o processo de validação de uma idéia, pois todo

empreendimento precisa de um planejamento prévio das suas atividades para poder

gerenciá-lo e obter sucesso.

Nas colocações de Dornelas (2001, p. 97), o plano de negócios é importante

para:

- entender e estabelecer diretrizes para o seu negócio;

2

- gerenciar de forma mais eficaz a empresa e tomar decisões acertadas;- monitorar o dia-a-dia da empresa e tomar ações corretivas quando necessário;- conseguir financiamentos e recursos junto a bancos, governo, investidores, etc;- identificar oportunidades e transformá-las em diferencial competitivo para a empresa;- estabelecer uma comunicação interna eficaz na empresa e convencer o público-alvo externo (fornecedores, parceiros, clientes, bancos, investidores, etc).

Este planejamento prévio nem sempre é efetuado, pois nem sempre os

empreendedores sabem como escrever adequadamente um eficiente plano de negócios.

A maioria destes são micro e pequenos empresários que não têm conceitos básicos de

planejamento, vendas, marketing, fluxo de caixa, ponto de equilíbrio, projeções de

faturamento etc. Quando entendem o conceito, geralmente não conseguem colocá-lo

objetivamente em um plano de negócios (DORNELAS, 2001).

O plano de negócios deve estar dentro da realidade da empresa, pois o ato de

forjá-lo, incrementando ou escondendo informações, pode ser prejudicial para o próprio

empreendedor. “[...] Para ter validade, deve ser desenvolvido em bases realísticas: um

PN bem feito deverá estar em condições de ser implantado, de se transformar em uma

empresa incubada e sensibilizar parceiros e investidores” (DOLABELA, 1999, p. 206).

Muitas companhias de sucesso foram construídas com a ajuda de investidores

de risco. Várias oportunidades destacadas poderiam ter sido exploradas por grandes

companhias. Porque não foram? Talvez, lições úteis possam ser aprendidas, estudando-

se o universo dos investidores independentes; uma lição é: redija um bom plano de

negócios (RUE e IBRAHIM, 1998).

Desta forma, observa-se que iniciar um negócio com base numa pesquisa séria

de informação, com pressupostos realistas, é um fator fundamental para vencer no

mundo altamente competitivo em que o empreendedor se vai integrar e dará ao

investidor mais confiança para pôr em marcha a sua idéia e realizar com sucesso o seu

sonho.

O plano de negócios, sob a ótica de Pereira (1998), passa a ter três funções

principais:

a) documento de planejamento - avaliar o novo empreendimento do ponto de

vista mercadológico, técnico, financeiro, jurídico e organizacional. Assim,

o empreendedor terá uma noção prévia do funcionamento da sua empresa

em cada um dos aspectos;

b) instrumento de mediação - avaliar, retrospectivamente, a evolução do

2

empreendimento ao longo da sua implantação para cada um dos aspectos

definidos no plano de negócios; o empreendedor poderá comparar o

“previsto” com o “realizado”. Para cada um dos aspectos avaliados e

comparados, o empreendedor verifica se e quando o empreendimento

desviou-se ou foi prejudicado e como deve rever suas metas para o futuro

em função do ajuste necessário;

c) ferramenta de financiamento - facilitar, ao empreendedor, a obtenção de

capital de terceiros (sócios ou agentes financeiros) quando o seu capital

próprio não é suficiente para cobrir os investimentos iniciais.

A par da importância e dos objetivos de um plano de negócios, alguns tópicos

preliminares relevantes para sua elaboração necessitam ser considerados, sob pena de

não o sendo prejudicar toda a sua redação.

2.2 ASPECTOS PRELIMINARES NA PREPARAÇÃO DO PLANO DE NEGÓCIOS

Na redação do plano de negócios alguns aspectos devem ser levados em conta,

pois as informações contidas devem passar a idéia de encadeamento e coerência entre os

diferentes elementos do plano. Entre eles, de acordo com Cruz (2002), destacam-se:

a) chegar a um consenso entre os principais envolvidos na condução da

empresa - uma empresa em geral, possui vários sócios e, apesar de parecer

que todos têm os mesmos objetivos e estratégia para a empresa, isto nem

sempre é verdade. A elaboração do plano de negócios da empresa é um

processo conjunto das principais pessoas envolvidas na operação do

empreendimento. Antes do início da sua elaboração é importante que todos

tenham concordado com as principais linhas de ação e do caminho a ser

trilhado;

b) definir o responsável pela elaboração do documento e interface com os

demais envolvidos - apesar de o documento ser resultado de um consenso

entre os principais envolvidos, é fundamental que se eleja a pessoa que irá

elaborá-lo e coordenar os trabalhos envolvidos;

c) identificar o público alvo de audiência - antes de escrever o plano de

negócios, é importante determinar quem irá lê-lo, o que eles sabem sobre a

sua empresa, o que precisam saber e de que maneira irão usar a informação

ali contida. As necessidades de informações do seu público devem estar

2

relacionadas com a mensagem que se deseja comunicar;

d) fazer um rascunho do que será o plano de negócios, delineando as idéias

principais - a partir do momento em que já se tem conhecimento de que irá

ler o plano, fica mais fácil identificar quais áreas enfatizar;

e) revisar o rascunho - corrigir, eliminar informações não relevantes,

adicionar novas informações, eliminá-las novamente e repetir o ciclo.

Investir tempo nesta fase, pois é a mais importante;

f) pesquisar antes de gerar informações para o plano de negócios - as

informações contidas devem ser relevantes, coerentes, atualizadas,

profundas, confiáveis e objetivas. O que garante que o plano tenha todas

essas características é a seleção dos dados a serem utilizados através do

estabelecimento de critérios que avaliem o tipo de informação a ser gerada;

g) revisar o plano de negócios - uma vez que o plano esteja pronto, é de

fundamental importância revisar junto a pessoas de confiança que façam

parte da empresa, de maneira a verificar sua apresentação, clareza, lógica,

conteúdo e objetividade. A finalidade é que seja feito como instrumento de

comunicação;

h) atualizar o plano de negócios - o plano de negócios deve ser tão dinâmico

quanto a empresa. As informações devem ser atualizadas para evitar a

obsolescência do mesmo, portanto é necessário ter cuidado na atualização,

de maneira a manter as mesmas características do anterior.

Um dos objetivos principais do plano de negócios, ajudar o empreendedor a

decidir com menor risco se deve ou não investir na idéia que pretende implementar,

deve ser elaborado objetividade e segurança.

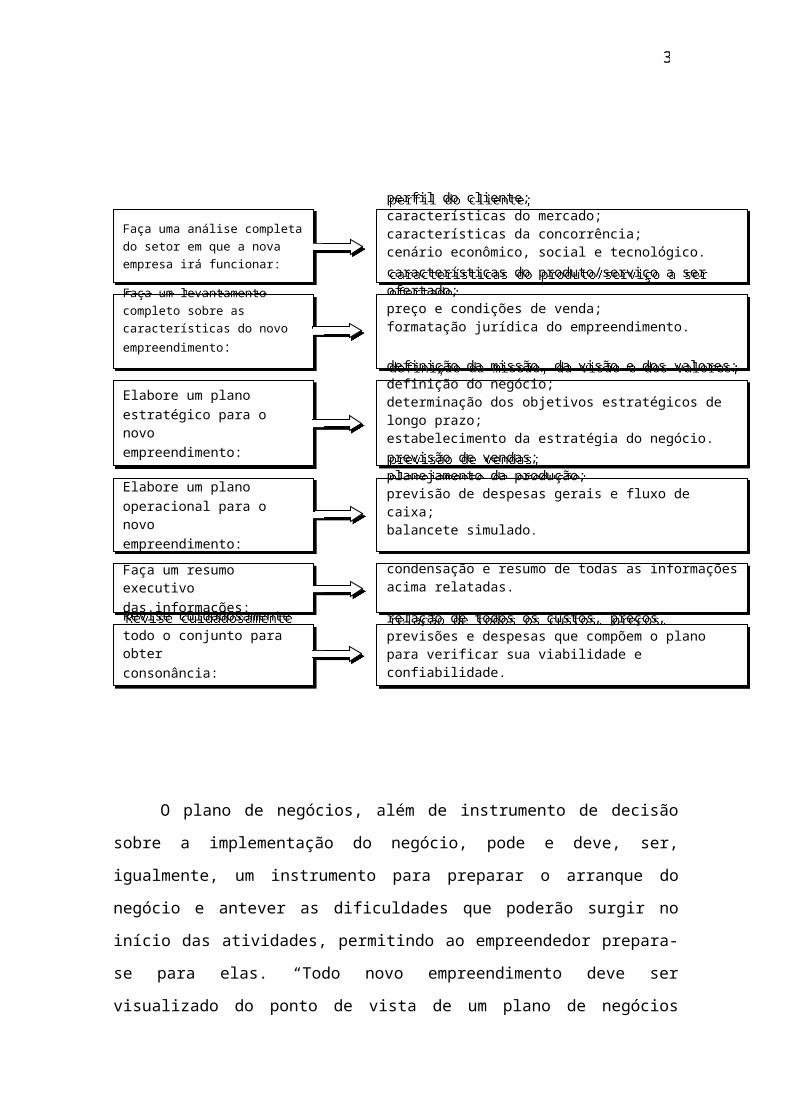

Na Figura abaixo demonstra-se o passo-a-passo para a preparação de um plano

de negócios.

2

Elabore um planoestratégico para o novoempreendimento:

Elabore um planoestratégico para o novoempreendimento:

perfil do cliente;características do mercado;características da concorrência;cenário econômico, social e tecnológico.

perfil do cliente;características do mercado;características da concorrência;cenário econômico, social e tecnológico.

características do produto/serviço a ser ofertado;preço e condições de venda;formatação jurídica do empreendimento.

características do produto/serviço a ser ofertado;preço e condições de venda;formatação jurídica do empreendimento.

Faça uma análise completado setor em que a nova empresa irá funcionar:

Faça uma análise completado setor em que a nova empresa irá funcionar:

Faça um levantamento completo sobre as características do novo empreendimento:

Faça um levantamento completo sobre as características do novo empreendimento:

definição da missão, da visão e dos valores;definição do negócio;determinação dos objetivos estratégicos de longo prazo;estabelecimento da estratégia do negócio.

definição da missão, da visão e dos valores;definição do negócio;determinação dos objetivos estratégicos de longo prazo;estabelecimento da estratégia do negócio.

previsão de vendas;planejamento da produção;previsão de despesas gerais e fluxo de caixa;balancete simulado.

previsão de vendas;planejamento da produção;previsão de despesas gerais e fluxo de caixa;balancete simulado.

Elabore um planooperacional para o novoempreendimento:

Elabore um planooperacional para o novoempreendimento:

condensação e resumo de todas as informações acima relatadas.condensação e resumo de todas as informações acima relatadas.Faça um resumo executivo das informações:

Faça um resumo executivo das informações:

relação de todos os custos, preços, previsões e despesas que compõem o plano para verificar sua viabilidade e confiabilidade.relação de todos os custos, preços, previsões e despesas que compõem o plano para verificar sua viabilidade e confiabilidade.

Revise cuidadosamente todo o conjunto para obter consonância:

Revise cuidadosamente todo o conjunto para obter consonância:

O plano de negócios, além de instrumento de decisão sobre a implementação do

negócio, pode e deve, ser, igualmente, um instrumento para preparar o arranque do

negócio e antever as dificuldades que poderão surgir no início das atividades,

permitindo ao empreendedor prepara-se para elas. “Todo novo empreendimento deve

ser visualizado do ponto de vista de um plano de negócios completo e que contenha

todos os elementos importantes para caracterizá-lo adequadamente” (CHIAVENATO,

2004, p.131).

2.3 ESTRUTURA DE UM PLANO DE NEGÓCIOS

Ao expor sobre o que fazer e o que não fazer na elaboração de um plano de

negócios, Degen (1989, p. 182) coloca que “o plano deve ser o mais conciso possível,

sem comprometer a clareza da exposição e sem omitir os detalhes importantes, como

por exemplo, os riscos e medidas para reduzi-los. [...]”.

Na redação do plano de negócios, na orientação de Dolabela (1999), é

importante lembrar que:

a) deve ser completo, bastante claro, ter linguagem simples (evitar, sempre

que possível, termos técnicos, siglas etc);

2

b) deve ser sintético, sem redundância, sem elementos supérfluos;

c) sumário executivo deve ser excelente e não ultrapassar duas páginas: ele

indicará se o plano de negócios merece ser analisado ou abandonado;

d) nenhuma informação deve ser dada sem citação da fonte;

e) o tom deve ser sempre afirmativo, não se deve usar o tempo de verbo

condicional, jamais deixar dúvidas.

Ao elaborar o plano de negócios, nas colocações de Geranegócio (2004, p. 3),

deve-se ficar atento para as seguintes orientações:

1) Cada um dos passos terá o seguinte formato: Uma introdução ou uma breve definição do conteúdo e objetivo da tarefa, e instruções de como fazer o trabalho envolvido. Portanto, você estará totalmente familiarizado com o que se espera que obtenha antes de fazer qualquer pesquisa ou relatório de sua tarefa. Lembre-se que o propósito de cada tarefa é auxiliá-lo a escrever seu Plano de Negócios.2) Conteúdo de alguns passos sugerirá onde e como obter as informações necessárias para completar a tarefa.3) Procure registrar o máximo de informações possíveis após ler as instruções de cada passo. Desta forma, você saberá o que ainda falta ser feito.4) Procure obter um equilíbrio entre as declarações qualitativas e quantitativas ao redigir suas tarefas. Isto é, procure o máximo possível de suas informações com números e fontes de informações documentadas. Por outro lado, não inclua números apenas porque você os possui, assegure-se de que estes são realmente úteis.

Geralmente os planos de negócios são elaborados a partir de textos prontos sobre

um modelo pré-determinado e que não convencem nem mesmo ao próprio

empreendedor. Na maioria das vezes são escritos como parte dos requisitos de

aprovação de um empréstimo, ingresso em uma incubadora de empresas, solicitação de

bolsas ou recursos financeiros de órgãos do governo. São elaborados apenas para esse

fim, às pressas, sem muita fundamentação ou cheios de números mágicos (RUE e

IBRAHIM, 1998).

O plano de negócios, de acordo com Dolabela (2004, p. 1), “é composto por

várias seções que se relacionam e permitem um entendimento global do negócio de

forma escrita e em poucas páginas [...]”.

Nas orientações de Birley e Muzika (2001, p. 97), “organize a informação em

seções lógicas e claras. Seções curtas de dois ou três parágrafos com títulos

informativos são fáceis de ler e avaliar”.

De acordo com Bolson (2003), cada uma das seções do plano tem um propósito

específico. Estas devem ser organizadas de maneira lógica e seqüencial com o objetivo

de permitir a qualquer leitor o entendimento dos objetivos, organização, produtos e

2

serviços, mercado, estratégia de marketing e a situação financeira do empreendimento.

O plano de negócios deve ser escrito de acordo com as necessidades do público-

alvo que o lerá, não existindo um tamanho ideal ou quantidade exata de páginas. Se o

leitor for um gerente de banco ou um investidor, por exemplo, ele dará mais ênfase para

a parte financeira do plano e as pessoas que estão nos negócios. Se for um fornecedor,

este atentará para a saúde financeira da empresa, sua carteira de clientes, a taxa de

crescimento do negócio (DOLABELA, 1999).

Para melhor entendimento sobre o tamanho de um plano de negócios e sua

utilização, Oliveira (1995) descreve:

a) plano de negócios completo - é utilizado quando se pleiteia uma grande

quantidade de dinheiro, ou se necessita apresentar uma visão completa do

seu negócio. Pode variar de 15 a 40 páginas mais material anexo;

b) plano de negócios resumido - é utilizado quando se necessita apresentar

algumas informações resumidas a um investidor, por exemplo, com o

objetivo de chamar sua atenção para que lhe requisite um plano de negócios

completo. Deve mostrar os objetivos macros do negócio, investimentos,

mercado e retorno sobre o investimento, devendo dar ênfase nas

informações específicas requisitadas. Geralmente varia de 10 a 15 páginas;

c) plano de negócios operacional - é para ser utilizado internamente na

empresa pelos diretores, gerentes e funcionários. È excelente para alinhar

os esforços internos em direção aos objetivos estratégicos da organização.

Seu tamanho pode ser variável e depende das necessidades específicas de

cada empresa em termos de divulgação junto aos funcionários.

Na estrutura do plano de negócios, as seções devem ser apresentadas não

isoladamente e sim com estreito relacionamento, com o objetivo de completar o ciclo do

planejamento do negócio, com ações corretamente definidas e com as projeções de

resultados viáveis de se obter, com base em uma análise criteriosa de mercado e da

situação atual da empresa.

De acordo com Filion e Dolabela (2000), antes de elaborar o plano de negócios,

é necessário conhecer o empreendimento a ser constituído. Desta forma, sugere-se a

análise das seguintes questões:

a) qual a natureza do seu negócio?

b) qual o propósito do seu negócio?

c) qual foi a razão para começar seu próprio negócio?

2

d) qual o seu produto ou serviço?

e) você é capaz de listar três benefícios oferecidos por seu negócio/serviço?

f) você dispõe de material informativo (brochura, desenhos, ilustrações,

diagramas, fotografias, material editado na imprensa ou outra

documentação) sobre seu produto/serviço?

g) qual é a aplicação do seu produto?

h) o que levou você a desenvolver seu produto?

i) seu produto ou serviço é usado como complemento de outros produtos?

j) qual é o prazo de entrega do seu produto?

k) quem é sua concorrência?

l) como seu produto se diferencia do que é oferecido pela concorrência?

m) qual é o preço do seu produto versus da concorrência?

n) como o seu produto chega a seu cliente?

o) quais são os planos para publicidade e promoções?

p) você dispõe dos recursos necessários para sustentar o crescimento da sua

empresa (recursos humanos, em particular gerenciais e financeiros)? Como

você irá financiar o crescimento de sua empresa?

q) por fim, você de fato tem um negócio?

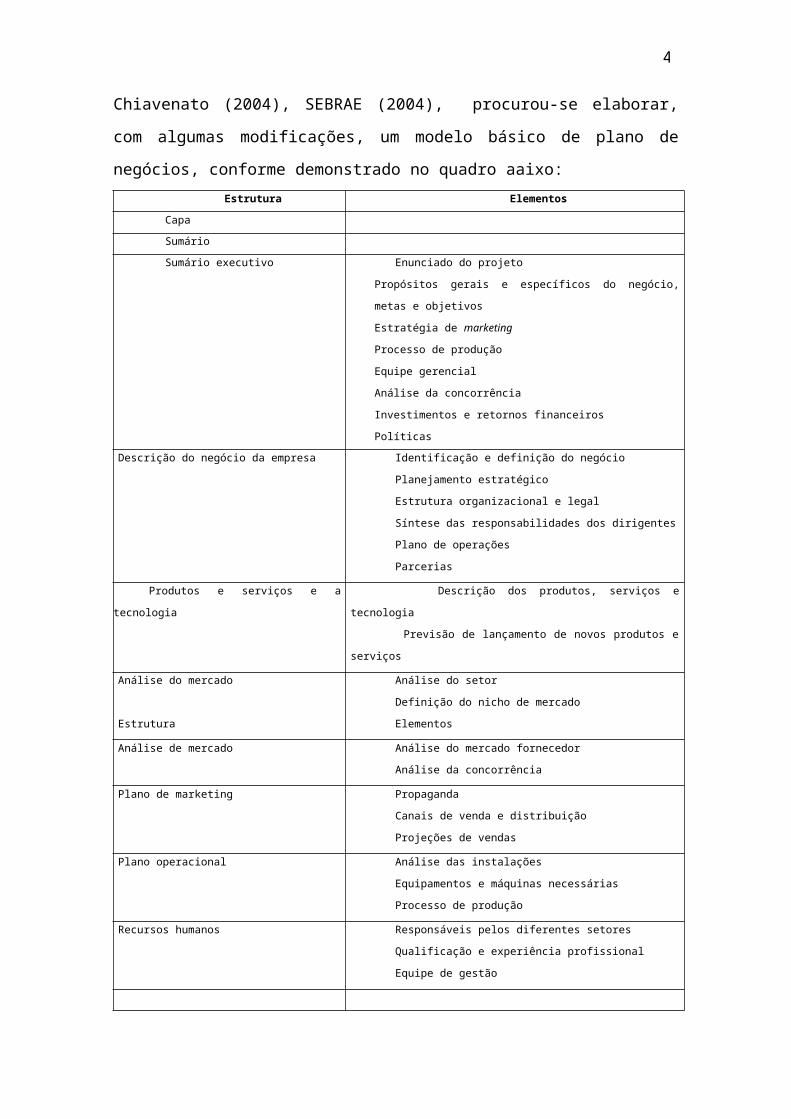

A partir da análise das estruturas de planos de negócios propostas por Dolabela

(1999) Lopes et. al (2000), Filion e Dolabela (2000), Dornelas (2001), Bolson (2003),

Chiavenato (2004), SEBRAE (2004), procurou-se elaborar, com algumas modificações,

um modelo básico de plano de negócios, conforme demonstrado no quadro aaixo:

Estrutura Elementos

Capa

Sumário

Sumário executivo Enunciado do projeto

Propósitos gerais e específicos do negócio, metas e objetivos

Estratégia de marketing

Processo de produção

Equipe gerencial

Análise da concorrência

Investimentos e retornos financeiros

Políticas

Descrição do negócio da empresa Identificação e definição do negócio

Planejamento estratégico

Estrutura organizacional e legal

Síntese das responsabilidades dos dirigentes

Plano de operações

Parcerias

2

Produtos e serviços e a tecnologia Descrição dos produtos, serviços e tecnologia

Previsão de lançamento de novos produtos e serviços

Análise do mercado

Estrutura

Análise do setor

Definição do nicho de mercado

Elementos

Análise de mercado Análise do mercado fornecedor

Análise da concorrência

Plano de marketing Propaganda

Canais de venda e distribuição

Projeções de vendas

Plano operacional Análise das instalações

Equipamentos e máquinas necessárias

Processo de produção

Recursos humanos Responsáveis pelos diferentes setores

Qualificação e experiência profissional

Equipe de gestão

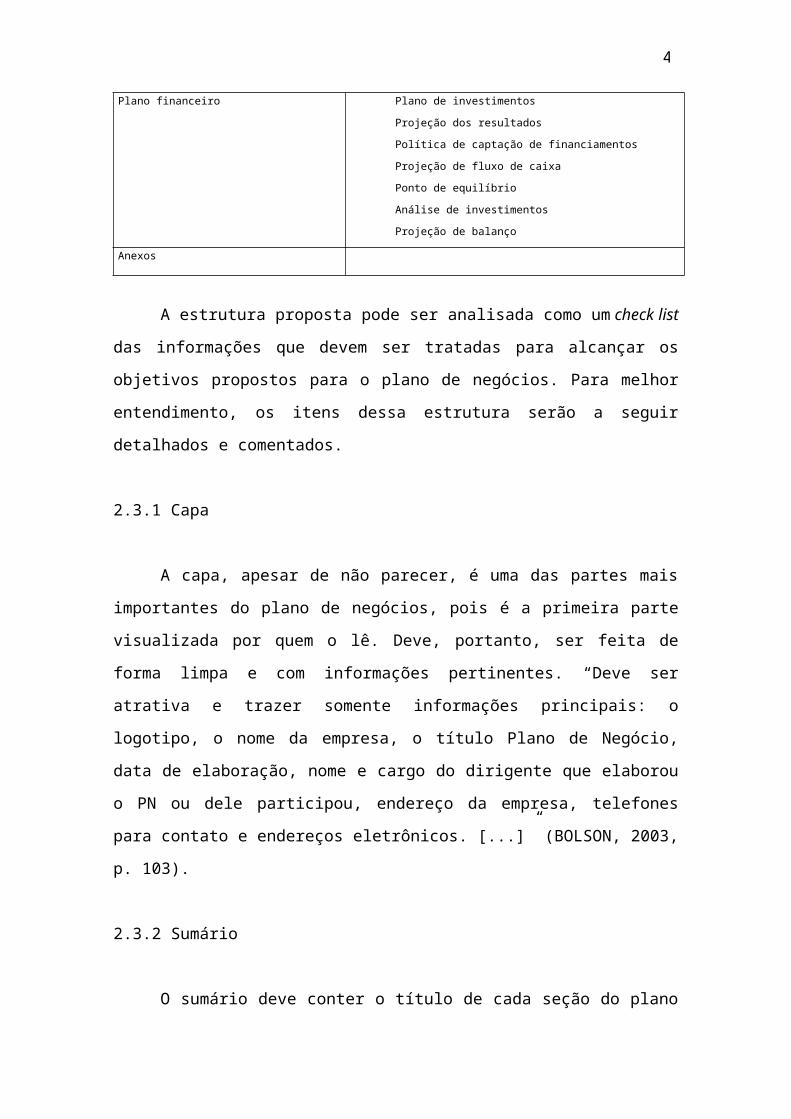

Plano financeiro Plano de investimentos

Projeção dos resultados

Política de captação de financiamentos

Projeção de fluxo de caixa

Ponto de equilíbrio

Análise de investimentos

Projeção de balanço

Anexos

A estrutura proposta pode ser analisada como um check list das informações que

devem ser tratadas para alcançar os objetivos propostos para o plano de negócios. Para

melhor entendimento, os itens dessa estrutura serão a seguir detalhados e comentados.

2.3.1 Capa

A capa, apesar de não parecer, é uma das partes mais importantes do plano de

negócios, pois é a primeira parte visualizada por quem o lê. Deve, portanto, ser feita de

forma limpa e com informações pertinentes. “Deve ser atrativa e trazer somente

informações principais: o logotipo, o nome da empresa, o título Plano de Negócio, data

de elaboração, nome e cargo do dirigente que elaborou o PN ou dele participou,

endereço da empresa, telefones para contato e endereços eletrônicos. [...]” (BOLSON,

2003, p. 103).

2

2.3.2 Sumário

O sumário deve conter o título de cada seção do plano de negócios e a respectiva

página onde se encontra, assim como os principais assuntos relacionados por seção.

“[...] mostra a seqüência lógica dos assuntos e facilita a localização de tema ou seção

específica de interesse imediato aos leitores”. (BOLSON, 2003, p. 103).

2.3.3 Sumário executivo

O sumário executivo sintetiza os diversos módulos do plano de negócios.

Através dele é que o leitor continuará ou não a leitura. Desta forma, deve ser escrito

com atenção, pois nas colocações de Doctor Sys... (2002, p. 118), as funções do sumário

executivo são:

1ª) Conduzir o entendimento do Plano de Negócios ao apresentar brevemente os principais tópicos, cenários, empresa e negócios;2ª) Permitir que, em poucos minutos, o leitor entenda, avalie e acompanhe os planos da empresa, os produtos e ou serviços, sua inserção no mercado e o planejamento financeiro.

De acordo com Lopes et al. (2000), o sumário deve ser elaborado após a

conclusão do plano e transmitir, com a maior objetividade e clareza possível, os pontos

abaixo apresentados, bem como discutir brevemente os itens que compõem o

documento:

a) conceito do negócio;

b) planejamento da empresa;

c) a competência da equipe gerencial e técnica;

d) mercado bem definido com base em pesquisa de mercado;

e) as vantagens competitivas da empresa;

f) projeções financeiras realistas, indicando o retorno do investimento.

O sumário executivo é um resumo de todo o plano de negócios. Portanto, deixar

este item para ser escrito ao final (quando o plano já estiver concluído) é uma boa

estratégia, pois essa é a melhor forma de se conseguir destacar os pontos principais do

empreendimento.

2

2.3.4 Descrição do negócio e empresa

Este tópico destina-se à apresentação da empresa. “[...] são apresentadas as

idéias que dão vida a empresa, bem como sua estrutura de funcionamento legal e

operacional” (FILION E DOLABELA, 2000, p.169). Deve-se descrever a empresa, seu

histórico, crescimento, faturamento dos últimos anos, sua razão social, impostos,

estrutura organizacional e legal, localização, parcerias, certificações de qualidade,

serviços terceirizados etc.

A seguir, algumas recomendações que, segundo Bolson (2003, p. 105), auxiliam

na descrição do negócio:

Identifique a empresa, a forma jurídica, suas características e localização; relacione a missão e os principais objetivos da empresa; apresente a equipe de dirigentes; faça um breve histórico do empreendimento; apresente uma visão resumida e geral do setor ou ramo de negócios; informe como o empreendimento se insere nesse ambiente geral; forneça uma idéia geral dos produtos/serviços atuais e futuros; destaque os projetos de pesquisa e desenvolvimento de novos produtos; demonstre, resumidamente, o potencial de mercado; informe os aspectos legais, contábeis, acordos, contratos e parcerias; demonstre as principais vantagens e desafios a serem vencidos no negócio.

De acordo com Chiavenato (2004, p. 137), “todo negócio deve ter uma missão

para cumprir. Deve ter uma visão do futuro que o norteie. [...] Conceitos como missão,

visão, valores e objetivos globais são fundamentais para nortear os rumos do negócio”.

Na figura abaixo apresenta-se a missão da empresa e seus desdobramentos:

A declaração de missão da empresa deve refletir a razão de ser da empresa, qual

o seu propósito e o que a empresa faz. Seu propósito é comunicar isto para qualquer um

que tenha relações com a companhia, seja internamente (empregados) ou externamente

(fornecedores, clientes,).

3

Missãoda empresa

Qual é o negócio da empresa?

Qual é o cliente e o que tem valor para ele?

Tecnologia: modo de fazer (como fazer)

Produtos/serviços(o que fazer)

Mercado(para quem fazer)

Chiavenato (2004, p. 138 ) explica que “a missão da empresa está voltada para a

definição do negócio e do cliente, a fim de saber o que fazer (produto/serviço), como

fazer (tecnologia a ser utilizada) e para quem fazer (mercado)”.

Segundo Filion e Dolabela (2000, p. 169), “a empresa deve estabelecer seus

objetivos de curto, médio e longo prazo e a forma como irá alcança-los em função do

foco principal de seu negócio”.

Qualquer empreendimento possui uma missão. Mosimann e Fisch (1999, p. 19),

esclarecem que “a missão constitui-se na verdadeira razão de uma existência, e, no caso

da empresa, consiste na linha de atividades que ela pretende seguir. A missão estabelece

os limites e atuação da empresa e o campo dentro do qual ela pretende crescer e

competir”.

2.3.5 Produtos e serviços e a tecnologia

Esta seção do plano de negócios é destinada aos produtos e serviços da empresa,

como são produzidos, recursos utilizados, o ciclo de vida, fatores tecnológicos

envolvidos, pesquisa e desenvolvimento, se detém marca e/ou patente de algum

produto, ente outros itens.

Ao descrever os itens que devem compor esta seção, Bolson (2003, p. 108)

sugere:

- breve histórico sobre o desenvolvimento dos principais produtos e serviços;- descrição dos principais produtos e serviços e suas principais vantagens em relação aos concorrentes;- vantagens dos novos produtos de alta tecnologia e de serviços inovadores;- análise da etapa ou estágio do ciclo de vida em que se encontra cada produto no mercado;- descrição das máquinas, equipamentos, veículos e instalações utilizadas na produção e/ou nos serviços;- fluxo da produção, da matéria-prima ao produto acabado;- direitos autorais, exclusividade, franquias, patentes e marcas registradas;- combinações exclusivas entre produtos e serviços da empresa ou com produtos e serviços de outra empresa;- principais fornecedores, critérios de seleção, grau de dependência e alternativas de fornecimento para matéria-prima ou serviços;- controle de qualidade utilizado na produção e serviços;- controle e administração de estoques de matéria-prima e produtos acabados;- produtos e serviços em desenvolvimento e prazo para entrarem em utilização;- parcerias para desenvolvimento tecnológico de produtos e serviços;- análise comparada de custos e rentabilidade entre produtos e serviços; - alianças estratégicas para produzir ou distribuir os produtos ou serviços.

3

As vantagens competitivas são favoráveis em qualquer tipo de atividade.

“Vantagem competitiva é aquilo que o seu produto tem que os produtos dos

concorrentes não têm. É o que faz ele ser único no mercado” (DOCTOR SYS…, 2002,

p. 69).

Nas colocações de Filion e Dolabela (2000, p. 68) “O sucesso do projeto de

empresa depende, antes de tudo da capacidade que tem o produto de cumprir duas

promessas – satisfazer vantajosamente à necessidade do cliente e garantir que a

atividade seja rentável para você”.

2.3.6 Análise de mercado

Na seção de análise de mercado, o plano de negócio deve evidenciar que se

conhece bem o mercado consumidor do seu produto ou serviço, ou seja, como está

segmentado, o crescimento desse mercado, as características do consumidor e sua

localização, se há sazonalidade e como agir neste caso, análise da concorrência, a sua

participação de mercado e a dos principais concorrentes, os riscos do negócio.

Nas observações de Doctor Sys... (2002, p. 167), “a análise de mercado é de

fundamental importância na busca do sucesso do negócio. Todo esse conjunto de

informações será a base para a definição de métodos, estratégias, metas e projeções.

[...]”.

Para analisar se o empreendimento é viável, é necessário saber quais são as

pessoas que estão dispostas a comprar seu produto ou serviço, ou seja, qual será seu

mercado consumidor. Para dimensionar este mercado é preciso identificar o perfil do

consumidor e quantificar o nicho de mercado. “A principal razão de ser de qualquer

empreendimento é o cliente. É ele quem define se o negócio será bem-sucedido ou não e

também determina o grau de sucesso de qualquer negócio” (CHIAVENATO, 2004, p.

198).

A concorrência é um aspecto bastante relevante no mercado competitivo, desta

forma, o empreendedor precisa observar e analisar os concorrentes até mesmo para

aprender com os erros e acertos. Ao reportar-se sobre o mercado competitivo, Filion e

Dolabela (2000, p. 62) mencionam que:

Enfrentar a concorrência deve ser uma preocupação central para as empresas na atualidade. O ambiente competitivo, como um todo, exige que o empreendedor avalie qual a situação do mercado – se de monopólio (uma única empresa domina), de oligopólio (um grupo limitado de empresas dominam) ou de livre concorrência (um número ilimitado de empresas

3

participa do mercado).

Os gestores dos empreendimentos precisam tomar conhecimento sobre quem são

seus fornecedores de materiais para iniciar e manter suas atividades. É importante para

alcançar o êxito nos negócios, colher informações sobre os diversos fornecedores do

ramo existentes no mercado, quais as vantagens que oferecem, a qualidade, prazo de

entrega, preços dos seus produtos.

2.3.7 Plano de marketing

O plano de marketing apresenta como a empresa pretende vender seu produto ou

serviço e conquistar seus clientes, manter o interesse dos mesmos e aumentar a

demanda. “Depois de analisar quem é o cliente, o concorrente, e o fornecedor, chegou a

hora de você dizer como a empresa conquistará o consumidor, como conseguirá ser

melhor que o concorrente e como o seu produto começará a entrar no mercado”

(DOCTOR SYS, 2002, p. 86).

O mercado é complexo e as maneiras de satisfazer as necessidades dos

consumidores são inúmeras. Para alcançar este objetivo, encantando o cliente e

deixando-o fiel, de acordo com Chiavento (2004, p. 196), utiliza-se o marketing mix que

envolve:

- produto/serviço: criação, desenvolvimento e adequação às necessidades do mercado;- marca: identificação e caracterização do produto/serviço;- embalagem: criação, desenvolvimento e adequação tanto às necessidades do mercado como para efeito logístico (armazenamento e transporte);- preço: estabelecimento do preço de acordo com o mercado e a concorrência;- pesquisa de mercado: conhecimento do mercado consumidor e da concorrência;- propaganda: divulgação por meio de campanhas e propaganda;- venda: comercialização do produto/serviço com o usuário final;- promoção: planejamento e desenvolvimento de eventos promocionais;- distribuição: colocação do produto/serviço nos pontos-de-venda adequados;- merchandising: apresentação e disposição da mercadoria no ponto-de-venda;- atendimento ao cliente: realização do pós-venda, também conhecido como assistência técnica ou assistência ao cliente.

A estratégia de marketing tem como objetivo estabelecer comunicação com os

clientes potenciais, efetuar vendas e manter a clientela. Procura promover e divulgar o

conceito de que os produtos ou serviços do empreendimento são superiores aos dos

concorrentes (BOLSON, 2003)

3

2.3.8 Plano operacional

Esta seção deve apresentar as ações que a empresa está planejando em seu

sistema produtivo, indicando o impacto que estas ações terão em seus parâmetros de

avaliação de produção. O plano operacional, conforme de Chiavenato (2004, p. 192),

”refere-se ao fazer, realizar, produzir com materiais, com informações, com máquinas e

equipamentos, com métodos e processos de trabalho [...]”.

Ao descrever as características da operação da empresa, é importante, de acordo

com Dornelas (2001), levar em consideração alguns itens, a saber:

a) tecnologia e métodos - identificar que tecnologia e métodos serão

empregados na elaboração do produto ou serviço. Se a tecnologia é

própria ou licenciada. O grau de domínio da tecnologia e o que

falta para atingir um nível ideal. Isto também permitirá identificar

os tipos de máquinas e equipamentos necessários ao

empreendimento;

b) infra-estrutura - identificar o tamanho das instalações,

dimensionamento geral do empreendimento, com base nas

informações obtidas nas análises de mercado e projeção de vendas.

Justificar a localização do empreendimento com base no mercado

consumidor, fornecedores, mão-de-obra qualificada etc;

c) fases do empreendimento - estabelecer um cronograma de

atividades a serem exercidas pela empresa para atingir seus

objetivos.

Ao detalhar o processo operacional, é importante observar o ramo de atividade

do empreendimento. De acordo com Chiavenato (2004, p. 192), “no caso de uma

indústria, o processo operacional deve descrever o processo produtivo desde a chegada

da matéria-prima até o produto acabado, os equipamentos envolvidos e os demais

insumos [...]”.

O plano operacional, nas colocações de Filion e Dolabela (2000, p. 170), “trata

da forma como a empresa se organiza internamente para executar as tarefas rotineiras e

atender os clientes de maneira satisfatória e diferenciada”.

3

2.3.9 Recursos humanos

A área de recursos humanos desempenha um papel preponderante na

sobrevivência, consolidação e desenvolvimento das empresas. Qualquer

empreendimento pode dispor de excelentes instalações, máquinas, equipamentos,

produtos inovadores, porém isto não significa garantia de sucesso se não estiver movido

por equipes de trabalhos competentes e motivados. “Gerenciar equipes é uma das

tarefas mais importantes para o empreendedor, principalmente porque cada pessoa é

única, com sua individualidade, sua personalidade, suas história e suas experiências,

assim como seus objetos pessoais, suas habilidades etc.” (CHIAVENATO, 2004, p.

158).

Nas colocações de Filion e Dolabela (2000), nenhuma empresa consegue

funcionar sem as pessoas. Mais do que isso, são as pessoas que proporcionam a

excelência, a qualidade, a produtividade e a competitividade da empresa. Daí a sua

importância vital para o sucesso do negócio. Além disso, convém não esquecer que o

cliente avalia a sua empresa e o seu produto pelas pessoas que o servem e o atendem.

As empresas que planejam seu desenvolvimento e crescimento necessitam de

recursos humanos aptos e capacitados. O plano de negócios deve demonstrar as ações

planejadas para desenvolver e treinar o pessoal, indicando que o empreendedor

preocupa-se com o longo prazo e prepara uma base sólida para enfrentar a concorrência

e crescer.

Para formar uma competente equipe, Chiavenato (2002, p. 72) destaca as

seguintes ações:

Escolha da equipe: implica recrutar e selecionar os candidatos que farão parte de sua equipe. Esteja sempre atento às pessoas que podem ajuda-lo à alcançar o sucesso no seu empreendimento.Treinamento: significa treinar e capacitar as pessoas para que elas possam exercer suas atividades na empresa. Liderança: condução da equipe, ou seja, orientar, definir rumos e metas, ajudar as pessoas a ultrapassar suas dificuldades e desafios, monitorar o trabalho delas, impulsionar e motivar a equipe. Motivação: a motivação pode ser por meios financeiros - prêmios, recompensas, participação nos resultados - e meios não financeiros - reconhecimento público pelo excelente desempenho, elogios, etc. O importante é manter sempre a equipe motivada para atingir os objetivos propostos.Remuneração: é um importante motivador. O dinheiro compra a satisfação de muitas necessidades humanas. É necessário definir um sistema de recompensas com base no desempenho individual e grupal.Avaliação de desempenho: Avaliar o desempenho, não de vez em quando, mas continuamente, trocando idéias com as pessoas a respeito do seu

3

trabalho, dando sugestões e orientações são passos fundamentais para o desempenho satisfatório das atividades desenvolvidas por cada um dos colaboradores.

Através destes itens, verifica-se que as pessoas são fundamentais para as

empresas obter o retorno de seus investimentos. Elas serão sempre o diferencial entre o

sucesso e/ou insucesso de um empreendimento. Na figura abaixo apresenta-se as

relações de reciprocidade entre o investimento e o retorno.

Observa-se como é importante a parceira entre a empresa e os seus

colaboradores. “Os empregados de um novo empreendimento são colaboradores

importantes para seu sucesso ou fracasso. Um empregado motivado e bem-treinado

pode atrair clientes, enquanto um empregado desmotivado, sem as habilidades

necessárias para um bom atendimento, pode afugenta-los” (DEGEN, 1989, p.131).

2.3.10 Plano financeiro

O plano financeiro é a seção do plano de negócios onde os dados das outras

seções são transformados em números e analisados sob a ótica econômica e financeira.

Definindo o plano financeiro, o empreendedor estará fornecendo roteiros para atingir os

objetivos da empresa. Além disso, esse instrumento oferece uma estrutura para

coordenar as diversas atividades da empresa e atua como mecanismo de controle,

estabelecendo um padrão de desempenho contra o qual é possível avaliar os eventos

reais (BOLSON, 2003).

Ao reportar-se sobre o assunto, Cruz Júnior (1998, p. 90) evidencia que:

Modelos gerenciais mais adequados aos dias de hoje já vêm sendo utilizados por grandes empresas e caracterizam-se, na maioria das vezes, pela prática do planejamento a longo prazo, que permite fixar realisticamente os objetivos da empresa e, ainda, traçar as grandes linhas da estratégia que conduzirá ao alcance de tais objetivos.

Com o objetivo de alcançar a rentabilidade e a liquidez desejada no

3

EMPRESA PESSOAS

Incentivos, remuneração, prêmios, benefícios

Trabalho, dedicação, produtividade,

desenvolvimento das suas atividades, quem inicia o seu negócio, segundo Hingston

(2001, p. 66), deve evitar os seguintes erros fatais:

- iniciar o negócio sem recursos suficientes para o bom andamento da empresa;- contar com vendas maiores ou mais rápidas do que o provável;- não prever uma opção ou alternativas para possíveis emergências financeiras;- tomar empréstimos elevados e ficar refém dos juros e do pagamento da dívida;- colocar os ativos sob riscos desnecessários por não considerar outras alternativas;- não contar cm recursos financeiros para poder expandir a empresa;- subestimar o valor necessário para as despesas pessoais;- não se preparar para possíveis sobressaltos da conjuntura econômica;- não prever os efeitos de desembolsos regulares, como pagamento de impostos;- imaginar que a captação de recursos constitui a etapa mais difícil na implantação do negócio.

Na elaboração do plano de negócios, os novos empreendimentos são

apresentados de uma maneira diferente das empresas em funcionamento. Como não

existem dados históricos ou balanços, todos os números são projetados com base em

pressupostos. É importante utilizar projeções realistas, principalmente para a capacidade

de produção, custos, vendas e preços de vendas. É necessário evitar o excesso de

otimismo para que não seja prejudicada a tarefa de quem fará a análise da viabilidade

econômica do negócio. Normalmente, os planos de negócios projetam dados financeiros

para períodos de três a cinco anos.

As previsões financeiras, segundo Birley e Muzyka (2001, p. 98), “devem incluir

demonstrações de resultados, de fluxo de caixa e balanços dos últimos cinco anos”.

De acordo com Chiavenato (2004, p. 214), o gerenciamento financeiro possui

três atribuições principais: