Embed Size (px)

Citation preview

b

Venda Mais e Melhor conhecendo os

5C´s dos Custos

Vito Carrieri

O setor hoje em dia

• Grande concorrência

• Pequenas serralherias às vezes fazem preço de

venda muito baixo

• Grande aumento no uso da informática

(software, periféricos e comunicação)

• Grande diversidade de perfis de alumínio

• Falta de mão de obra qualificada

• Falta de visão industrial

• Falta de organização na produção e da empresa

Problemas mais comuns

• “Regras” antigas de formação de preços (vezes 2 ou vezes 3)

• Desconhecimento do custo do processo de fabricação

• “Quanto a empresa deve faturar para equilibrar os gastos?”

Cenário Antigo

• Inflação alta

• Protecionismo

• Mercado comprador

• A empresa impõe sua margem

CUSTO + MARGEM = PREÇO

Cenário Atual

• Inflação baixa

• Livre concorrência

• Mercado vendedor

• O mercado impõe o preço

PREÇO - CUSTO = MARGEM

O setor tem que adequar a

essa realidade

Algumas Sugestões

• Conhecer seus custos de produção

• Conhecer os custos de instalação

• Conhecer seus clientes e a concorrência

• Fazer pós-vendas

• Conhecer o Ponto de Equilíbrio Econômico de sua empresa

• Investir em treinamento para todos os funcionários (produção, informática, estoques, projeto, etc.)

Por que é tão difícil entender

de custos e formação de

preços?

Abrindo uma “janela” para o cálculo correto dos Custos

e formação dos Preços de Venda

PREÇO DE VENDA

www.duetoassessoria.com.br

Preço de Venda = 100%

Custo R$

Desp.Variáveis %

Desp.Administr. %

Margem de Lucro %

Falta Planejamento de

Custos, que podemos

resumir em 5 C´s

• Conhecimento

• Critérios

• Cadastros

• Cálculos

• Controles

www.duetoassessoria.com.br

1º C - CONHECIMENTO

O que são gastos?

O que são custos?

O que são despesas?

Qual a diferença entre custo e preço?

Quando o gasto é fixo ou variável?

O que é lucro?

Regime de caixa?

Regime de competência?

www.duetoassessoria.com.br

2º C - CRITÉRIO

• São normas pré estabelecidas para

desenvolver qualquer planejamento ou

trabalho.

• Eles têm que ser bem claros e definidos

para que todos os funcionários possam

desenvolver seus trabalhos com

organização e padronização.

• Só existe qualidade quando existe

padronização

www.duetoassessoria.com.br

2º C - CRITÉRIO

Os critérios têm que ser normalizados,

através de Manual de Procedimentos,

ou outro documento semelhante

Lembre-se: um funcionário pode sair,

mas os critérios de lançamentos

financeiros ou de organização têm

que ser da empresa, e não da cabeça

de cada um.

www.duetoassessoria.com.br

3º C - CADASTRO

Cadastro é a organização de dados.

A partir dos cadastros bem feitos torna-se fácil montar informações corretas e

gerar bons relatórios

Cadastro Eficiente = Redução de Tempo

A base dos cadastros é a informática

www.duetoassessoria.com.br

4º C - CÁLCULOS

Dados organizados possibilitam efetuar

todo tipo de cálculo

Permitem cruzamentos de informações

Geram decisões mais precisas e de

confiança

www.duetoassessoria.com.br

4º C - CÁLCULOS

Os cálculos mais importantes em custos são:

• Valor do homem-hora

• Valor da hora-máquina

• Custo de produção dos produtos

• Preço de venda

• Margem de contribuição

• Lucro dos produtos e da empresa

• Curva ABC de vendas e de estoque

• Ponto de equilíbrio econômico, etc

www.duetoassessoria.com.br

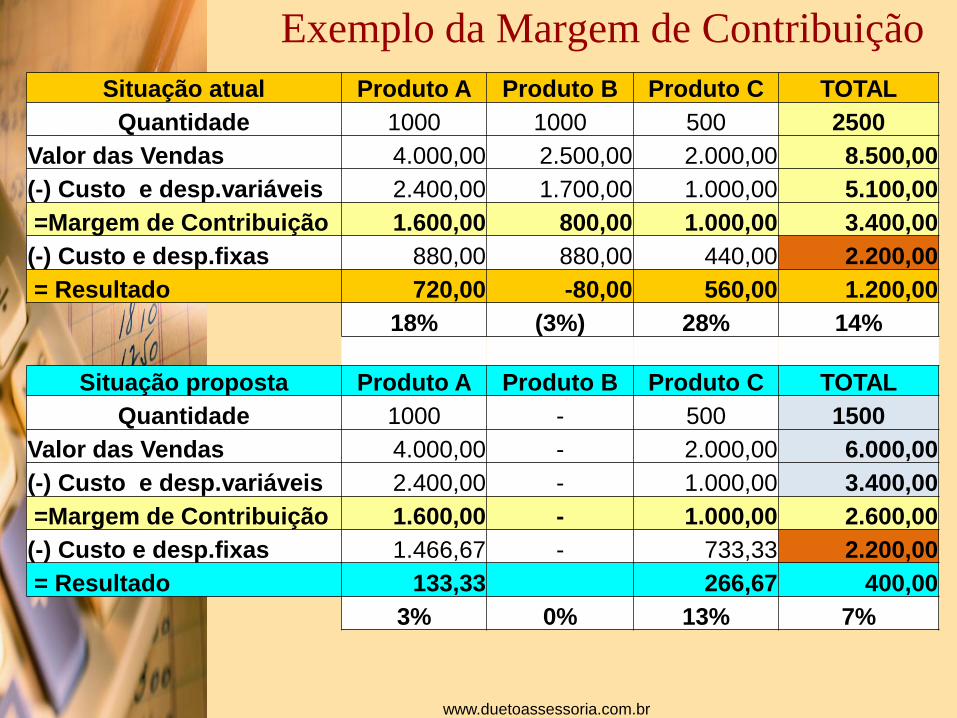

4º C - CÁLCULOS

Como exemplo, vamos analisar um pequeno

modelo de Margem de Contribuição:

Cálculo da Margem de Contribuição:

Preço de Venda

(-) Gastos variáveis

= Margem de contribuição

(-) Gastos fixos

= Resultado Operacional

www.duetoassessoria.com.br

Exemplo da Margem de Contribuição

Situação atual Produto A Produto B Produto C TOTAL

Quantidade 1000 1000 500 2500

Valor das Vendas 4.000,00 2.500,00 2.000,00 8.500,00

(-) Custo e desp.variáveis 2.400,00 1.700,00 1.000,00 5.100,00

=Margem de Contribuição 1.600,00 800,00 1.000,00 3.400,00

(-) Custo e desp.fixas 880,00 880,00 440,00 2.200,00

= Resultado 720,00 -80,00 560,00 1.200,00

18% (3%) 28% 14%

Situação proposta Produto A Produto B Produto C TOTAL

Quantidade 1000 - 500 1500

Valor das Vendas 4.000,00 - 2.000,00 6.000,00

(-) Custo e desp.variáveis 2.400,00 - 1.000,00 3.400,00

=Margem de Contribuição 1.600,00 - 1.000,00 2.600,00

(-) Custo e desp.fixas 1.466,67 - 733,33 2.200,00

= Resultado 133,33 266,67 400,00

3% 0% 13% 7%

www.duetoassessoria.com.br

4º C - CÁLCULOS

Agora vamos analisar como o

valor do homem-hora pode ser

reduzido, apesar de ser

contratado mais funcionários:

www.duetoassessoria.com.br

4º C - CÁLCULOSExemplo de redução do Custo-Hora

Ano 2005 Ano 2007

Depreciação de máquinas Depreciação de máquinas

100.000,00R$ 833,33R$ 135.000,00R$ 1.125,00R$ aumento 35,0%

(por 120 meses) (por 120 meses)

Manutenção Manutenção

2.000,00R$ 2.000,00$ 4.000,00R$ 4.000,00$ aumento 100,0%

Aluguel Aluguel

20.000,00R$ 20.000,00$ 24.000,00R$ 24.000,00$ aumento 20,0%

Funcionários e Salários Funcionários e Salários

3 10

1.000,00R$ 3.000,00R$ 1.200,00R$ 12.000,00R$ aumento 300,0%

TOTAL 25.833,33$ 41.125,00$ aumento 59,2%

Horas produtivas p/func. Horas produtivas p/func.

176 176

Custo-hora 48,93R$ 23,37R$ redução 52,2%

www.duetoassessoria.com.br

5º C - CONTROLE

Permitem análises das informações geradas pelo Planejamento de Custos

Criam a cultura de conferências

Permitem comparações

Geram continuidade dos critérios pré-estabelecidos ou alteração e ajustes dos mesmos

Os controles mais importantes são:

www.duetoassessoria.com.br

5º C - CONTROLE

Atualização mensal das vendas e gastos

Comparação mês a mês do lucro ou prejuízo

Conferência dos lançamentos financeiros

Conferência das contratações, demissões e de aumentos de salários e benefícios

Atualização dos custos das matérias-primas, embalagens e insumos

Análise dos custos e dos preços de venda

Análise da Lucratividade e da Rentabilidade.

E PARA QUE

SERVE TUDO

ISSO?

www.duetoassessoria.com.br

Para dois cálculos muito

importantes

• Cálculo dos preços de venda

• Ponto de equilíbrio econômico

www.duetoassessoria.com.br

A importância do preço de

venda • O cálculo do preço de venda tem que

representar o real valor do bem, com seu custo de produção e margem de

contribuição, além do lucro.

O segredo das boas

organizações

• Ter dados corretos e conferidos periodicamente

• Transformar os dados em boas informações

• Ter informações financeiras e de produção corretas

• Saber analisar estas informações

• Saber planejar o futuro, etapa por etapa

• Participar a todos o objetivo da empresa

• Promover treinamentos e reciclagens a todos

• Saber delegar e cobrar responsabilidades

• Criar cultura de organização em todos os detalhes

• Ter tempo para novos projetos e observações

A AFEAL montou esse curso de Custos e Formação de

Preços especialmente para você e sua empresa.

Venha participar.

Lembre-se: “O sucesso não vem do que se aprende,

e sim da aplicação dos ensinamentos”

Obrigado

Vito Carrieri

Vito Carrieri