Embed Size (px)

Citation preview

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

1

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

2

A fé é uma conquista difícil, que exige combates diários para ser mantida.

Paulo Coelho

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

3

A U

L A

1

4 –

R

EC

EIT

AS

E D

ES

PE

SA

S

3

1) Apresentar uma das principais demonstrações que a

Contabilidade produz e demonstrar a lógica de sua

construção.

2) Conceituar os principais elementos que compõem o

Balanço Patrimonial;

Ao final desta aula, você deverá estar apto a compreender a lógica do equilíbrio do patrimônio.

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

4

INTRODUÇÃO

DESENVOLVIMENTO

1. RESUMO DO ATIVO E PASSIVO

2. DESMISTIFICANDO AS CONTAS PATRIMONIAIS

3. FLUXO DE RECURSOS

CONCLUSÃO

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

5

INTRODUÇÃO

DESENVOLVIMENTO

1. RESUMO DO ATIVO E PASSIVO

2. DESMISTIFICANDO AS CONTAS PATRIMONIAIS

3. FLUXO DE RECURSOS

CONCLUSÃO

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

6

O termo balanço patrimonial remete-nos à ideia de

equilíbrio do patrimônio, mas equilíbrio em qual sentido?

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

7

No sentido de que todos os recursos que são aplicados na empresa têm uma origem, portanto a soma dos valores aplicados deve ser igual à soma dos valores das origens dos recursos.

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

8

A empresa investe em bens e direitos: Dinheiro em caixa;

Dinheiro depositado em bancos;

Adquire mercadorias para revender;

Adquire imóveis;

Adquire veículos para fazer as entregas de suas mercadorias;

Adquire móveis;

Etc.

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

9

PERGUNTA GERAL...

de onde vem os recursos para fazer

esses investimentos?

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

10

Dos sócios ou de terceiros De alguma forma eles estão financiando a empresa

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

11

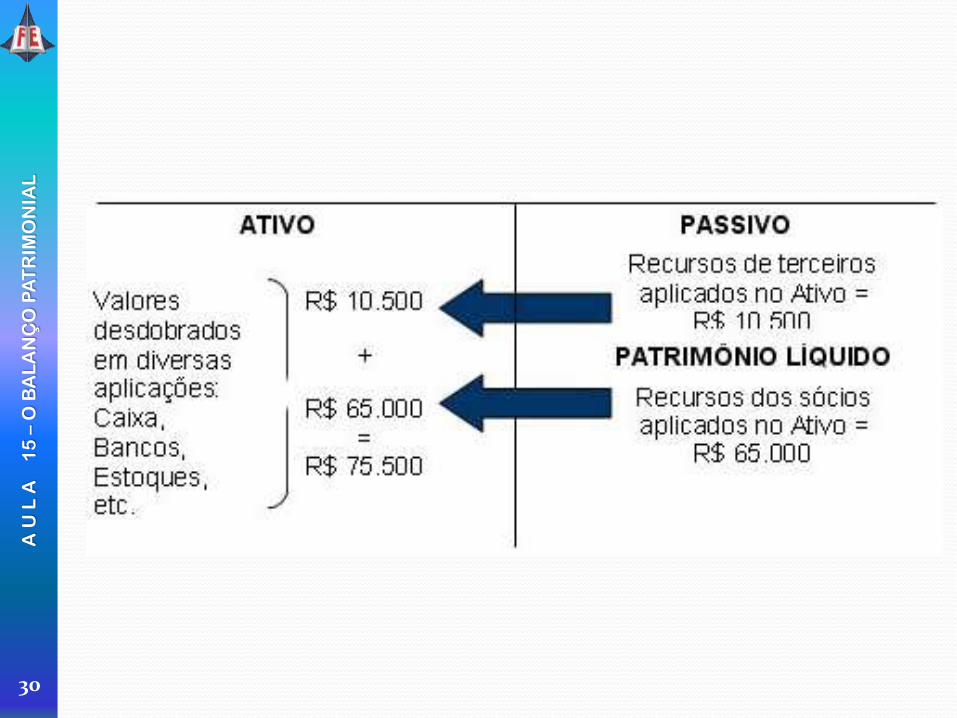

Portanto, ESSE EQUILÍBRIO, O QUAL ESTAMOS FALANDO, só será atingido se a contabilidade registrar tudo o que foi investido na empresa e, concomitantemente, registrar as origens desses recursos investidos.

É o Balanço Patrimonial que tem a função de mostrar esses equilíbrio!

ATIVO PASSIVO

PATRIMÔNIO LÍQUIDO

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

12

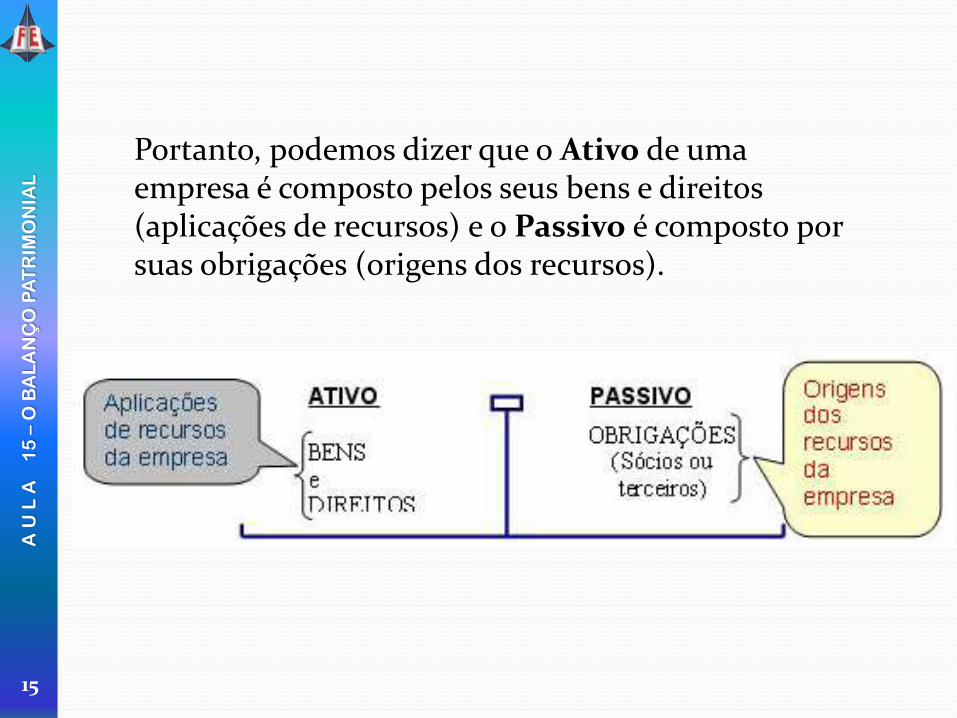

Portanto, o Balanço Patrimônial demonstra o equilíbrio do Patrimônio: Bens e direitos (aplicações) = obrigações (origens)

Para que as demonstrações contábeis tenham uniformidade, a contabilidade demonstra sempre os bens e direitos no lado esquerdo e denomina ATIVO; e as obrigações são demonstradas sempre no lado direito e denominadas PASSIVO.

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

13

Ativo Passivo e PL

Bens • Máquinas

• Veículos

• Estoque

• Dinheiro

Direitos • Títulos a receber

• Depósitos em Bancos

Obrigações • Fornecedores

• Salários a Pagar

• Empréstimos Bancários

• Impostos a Pagar

Patrimônio Líquido • Capital

• Subscrito

• Integralizado

Balanço Patrimonial

Balanço Patrimonial – uma introdução

Representação Gráfica do Patrimônio:

Lado Esquerdo Lado Direito

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

14

INTRODUÇÃO

DESENVOLVIMENTO

1. RESUMO DO ATIVO E PASSIVO

2. DESMISTIFICANDO AS CONTAS PATRIMONIAIS

3. FLUXO DE RECURSOS

CONCLUSÃO

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

15

Portanto, podemos dizer que o Ativo de uma empresa é composto pelos seus bens e direitos (aplicações de recursos) e o Passivo é composto por suas obrigações (origens dos recursos).

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

16

No Passivo, as obrigações que a empresa assume para com terceiros são também chamadas de obrigações exigíveis; ou seja, no vencimento, os credores exigirão o pagamento da obrigação.

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

17

As obrigações que a empresa tem com os seus sócios ou acionistas são também chamadas de obrigações não exigíveis, ou seja, não têm vencimento, os sócios não exigirão o cumprimento dessa obrigação em determinado prazo.

O SÓCIO É UMA MÃE PARA MIM

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

18

INTRODUÇÃO

DESENVOLVIMENTO

1. RESUMO DO ATIVO E PASSIVO

2. DESMISTIFICANDO AS CONTAS PATRIMONIAIS

3. FLUXO DE RECURSOS

CONCLUSÃO

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

19

Com o objetivo de facilitar o controle dos itens do Patrimônio, a Contabilidade cria um sistema de contas (Plano de Contas), agrupando, em cada conta criada, um ou mais itens com características semelhantes.

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

20

A codificação das contas, além de aprimorar naturalmente o trabalho de classificação dos documentos, é elemento indispensável para efeito do processamento de dados.

As máscaras poderão ser numerais, decimais ou mistas, conforme demonstrado abaixo:

IDEAL. Mais utilizada pelos sistemas de

computadores.

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

21

As contas poderão ser codificadas como contas de primeiro grau, segundo grau, terceiro grau, quarto grau e quinto grau, conforme detalhado:

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

22

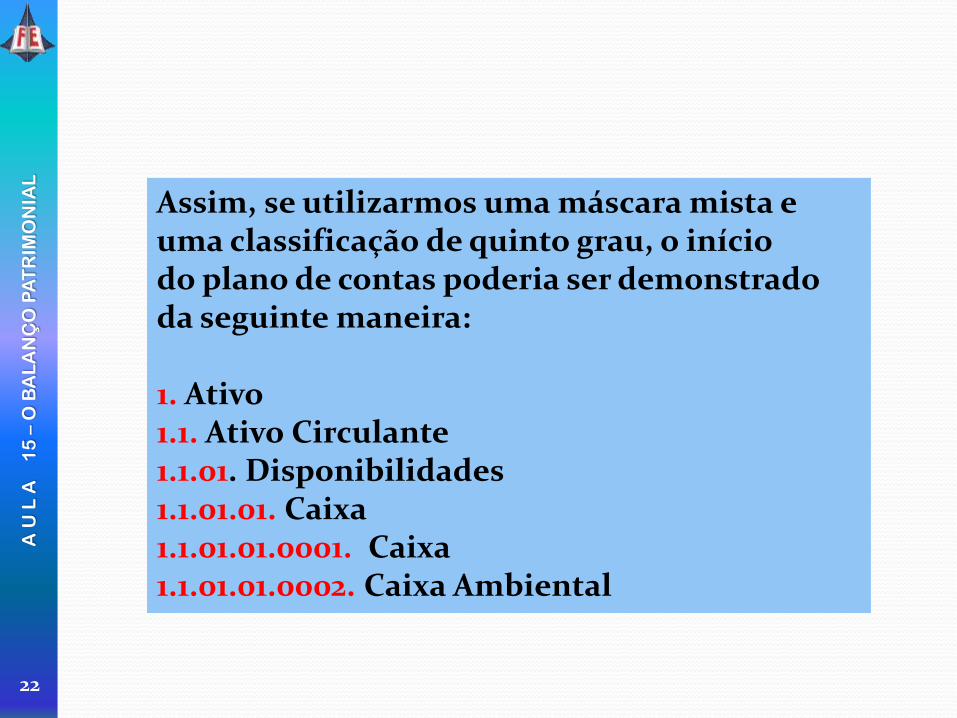

Assim, se utilizarmos uma máscara mista e uma classificação de quinto grau, o início do plano de contas poderia ser demonstrado da seguinte maneira: 1. Ativo 1.1. Ativo Circulante 1.1.01. Disponibilidades 1.1.01.01. Caixa 1.1.01.01.0001. Caixa 1.1.01.01.0002. Caixa Ambiental

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

23

ASSIM SENDO, A PRÁTICA APLICADA À TEORIA, EVIDENCIAMOS QUE:

Para controlar os recursos em espécie, a Contabilidade cria a conta que efetiva toda a movimentação em dinheiro da empresa.

CAIXA

Para controlar as mercadorias para revenda, cria uma conta, onde, se a empresa tiver diversos tipos de mercadorias para revenda, deve controlar cada item por meio de uma ficha separada de controle de estoque.

MERCADORIAS

Para controlar o dinheiro no banco... BANCOS C/ MOVIMENTO

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

24

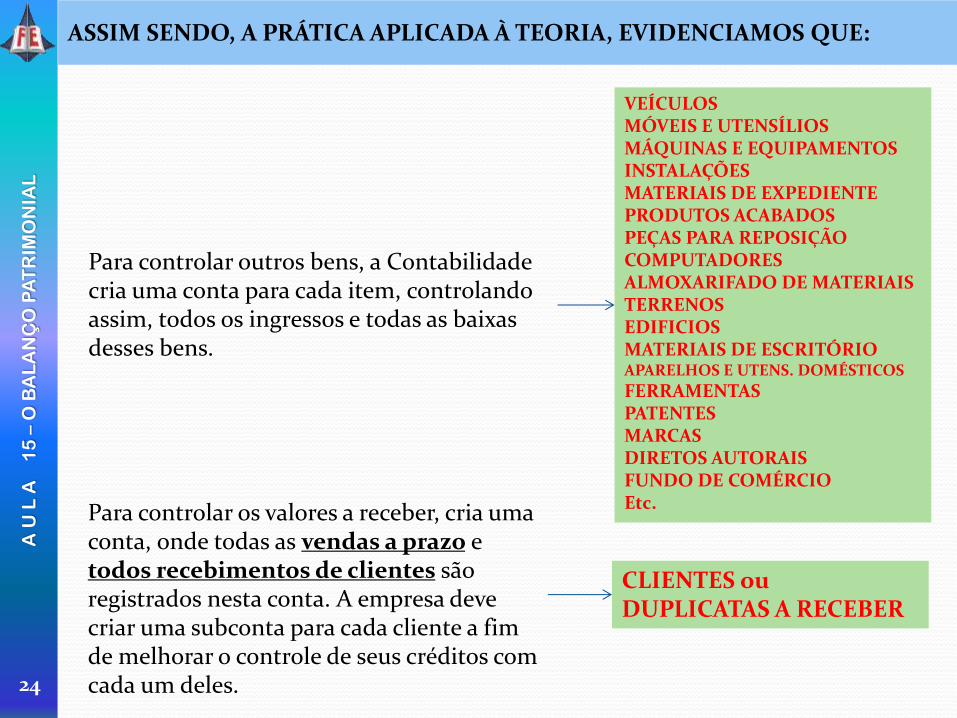

ASSIM SENDO, A PRÁTICA APLICADA À TEORIA, EVIDENCIAMOS QUE:

Para controlar outros bens, a Contabilidade cria uma conta para cada item, controlando assim, todos os ingressos e todas as baixas desses bens.

VEÍCULOS MÓVEIS E UTENSÍLIOS MÁQUINAS E EQUIPAMENTOS INSTALAÇÕES MATERIAIS DE EXPEDIENTE PRODUTOS ACABADOS PEÇAS PARA REPOSIÇÃO COMPUTADORES ALMOXARIFADO DE MATERIAIS TERRENOS EDIFICIOS MATERIAIS DE ESCRITÓRIO APARELHOS E UTENS. DOMÉSTICOS

FERRAMENTAS PATENTES MARCAS DIRETOS AUTORAIS FUNDO DE COMÉRCIO Etc. Para controlar os valores a receber, cria uma

conta, onde todas as vendas a prazo e todos recebimentos de clientes são registrados nesta conta. A empresa deve criar uma subconta para cada cliente a fim de melhorar o controle de seus créditos com cada um deles.

CLIENTES ou DUPLICATAS A RECEBER

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

25

O mesmo acontece do lado das obrigações (que são as origens dos recursos aplicados no Ativo). Para controlar o que deve aos seus fornecedores, cria a conta específica, criando também as subcontas para cada fornecedor.

FORNECEDORES ou DUPLICATAS A PAGAR

Para controlar os saldos de seus empréstimos, cria uma conta onde serão registradas as dívidas e pagamentos aos bancos.

EMPRÉSTIMOS BANCÁRIOS

Para todas as obrigações para com terceiros, são criadas contas específicas para controlar essas obrigações: “Salários a Pagar”, “Impostos a Pagar”, “Títulos a Pagar”, “Financiamento” etc.

SALÁRIOS A PAGAR IMPOSTOS A RECOLHER TÍTULOS A PAGAR FINANCIAMENTOS ENCARGOS SOCIAIS A PAGAR ICMS A RECOLHER

ASSIM SENDO, A PRÁTICA APLICADA À TEORIA, EVIDENCIAMOS QUE:

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

26

Para precaver-se com as incertezas do futuro (prudência) cria diversas contas para essa finalidade.

PROVISÃO PARA INDENIZAÇÕES PROVISÃO PARA CRÉDITOS DE LIQUIDAÇÃO DUVIDOSA PROVISÃO PARA 13º SALÁRIO

Para controlar os recursos investidos pelos sócios, a Contabilidade cria as contas...

CAPITAL SOCIAL CAPITAL A INTEGRALIZAR

Para controlar se houve lucro ou prejuízo, é utilizado uma ou outra conta...

LUCROS ACUMULADOS PREJUÍZOS ACUMULADOS

EIS QUE AS CONTAS DE RECEITAS E DESPESAS NÃO FIGURAM NO BALANÇO PATIMONIAL. ELAS SÃO EVIDENCIADAS EM OUTROS TIPOS DE RELATÓRIOS

ASSIM SENDO, A PRÁTICA APLICADA À TEORIA, EVIDENCIAMOS QUE:

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

27

E A COISA FICA MAIS OU MENOS ASSIM:

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

28

OU ALGO MAIS COMPLEXO, COMO:

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

29

INTRODUÇÃO

DESENVOLVIMENTO

1. RESUMO DO ATIVO E PASSIVO

2. DESMISTIFICANDO AS CONTAS PATRIMONIAIS

3. FLUXO DE RECURSOS

CONCLUSÃO

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

30

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

31

INTRODUÇÃO

DESENVOLVIMENTO

1. RESUMO DO ATIVO E PASSIVO

2. DESMISTIFICANDO AS CONTAS PATRIMONIAIS

3. FLUXO DE RECURSOS

CONCLUSÃO

A U

L A

1

5 –

O B

AL

AN

ÇO

PA

TR

IMO

NIA

L

32

![Templates%20 para%20envio%20de%20eventos%20da%20escola[1]](https://img.document.onl/doc/110x75/55c0c7a9bb61eb93198b47b4/templates20-para20envio20de20eventos20da20escola1.jpg)

![Rua%20da%20 constituição 1,11[1]](https://img.document.onl/doc/110x75/557ea32fd8b42ac5658b49af/rua20da20-constituicao-1111.jpg)