Embed Size (px)

DESCRIPTION

avaliação de políticas

Citation preview

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO

Secretaria Executiva Departamento de Coordenação e Controle das Empresas Estatais

Esplanada dos Ministérios, Bloco K, 8º andar Brasília - DF – CEP 70040-906

Telefone: 429-4326

Avaliação multidimensional de desempenho: um desafio para as

empresas estatais Rogerio Valle SAGE (COPPE/UFRJ)1

Brasília, Novembro de 2004

Dois Raimundos morreram. O primeiro a chegar ao Céu surpreendeu-se com a pergunta

de São Pedro:

— “Raimundo padre, ou Raimundo motorista de táxi?”

O pobre homem já começou a se explicar:

— “Olha, São Pedro, eu sou o Raimundo taxista, mas, com todo respeito,

acho que o Céu não pode ser só para os sacerdotes...”

— “Claro que não, meu filho. Tu és muito bem-vindo. Entra e toma teu

lugar entre os destaques do mês.”

Raimundo taxista não entendeu nada, mas não fazia questão disto. Contra todas

suas expectativas mundanas, tinha obtido a Salvação. Nisto, chega o Raimundo padre.

— “Frei Raimundo às tuas ordens, Príncipe dos Apóstolos.”

— “Olha, meu filho, te espreme ali num cantinho do Purgatório, porque

ainda vamos analisar melhor o teu caso.”

— “Mas São Pedro, sempre fui um servo fiel e resistente às grandes

tentações! E ver-me precedido no Céu por aquele taxista!”

— “É, meu filho, mas é que agora, aqui no Céu, estamos adotando estes

métodos modernos de avaliação de resultados. E o fato é que, quando tu

3

2. Os indicadores de desempenho

A verdade é que avaliações de desempenho estão por toda parte, em nossa vida

cotidiana, e que em princípio nós as detestamos. Aliás, nossa reação a elas já nasce na

escola. Ela é o primeiro ambiente em que somos avaliados de modo formal. Pensemos

no boletim escolar de nossos filhos. Ele nada mais é do que uma tabela de indicadores.

É feito para ser simples, mas isto tem um custo: pode nos levar a enganos na apreciação

do rendimento escolar.

Matéria 1° bimestre 2° bimestre 3° bimestre 4° bimestre média Português 8,0 9,0 6,0 5,0 7,0 Matemática 5,0 4,0 7,0 4,0 5,0 História 6,0 6,5 6,0 5,5 6,0 Geografia 8,0 10,0 7,0 4,0 7,3 Química 10,0 9,0 9,0 8,0 9,0 Biologia 10,0 10,0 9,0 9,0 9,5 Física 4,0 6,0 5,0 9,0 6,0 Inglês 8,0 10,0 10,0 4,0 8,0 Média final 7,2 De um modo geral, a média anual das notas é privilegiada como grande critério

de avaliação dos alunos. Porém, este indicador é incapaz de exibir aspectos muito

importantes. No caso acima ilustrado, p. ex., o aluno teve seu pior desempenho no

segundo bimestre e o melhor, no quarto. Esta seria uma informação preciosa para

orientar seus estudos no ano seguinte, mas se perde diante da evidência

homogeneizadora do indicador escolhido. Além disto, mesmo que a média final seja

suficiente para aprovar o aluno, sua elaboração compensa os maus resultados em

Matemática e Física pelos resultados muito bons em Biologia e Química. Ora, seria tal

compensação realmente aceitável? A média final representa o desempenho do aluno em

todas as matérias? Mais ainda: todos os alunos com média final 7,2 são equivalentes?

Portanto, nosso primeiro passo é colocar os indicadores na berlinda. São

indispensáveis para que se possa acompanhar a consecução dos objetivos e metas do

Planejamento Estratégico, mas nem sempre ajudam e às vezes atrapalham.

Indicadores e índices são símbolos ou representações, em geral numéricos, de

uma determinada situação ou estado. Há indicadores (ditos “de resultados”) que buscam

refletir o desempenho ao final de um período ou atividade (p. ex. vendas mensais,

consumo de materiais em cada obra, lucro anual); outros (ditos “de tendência”) tentam

4

ajudar um ajuste das ações em “tempo real”, baseando-se no desempenho presentemente

observado (p. ex. proporção dos recursos para investimentos já despendida).

Nas organizações, os indicadores possuem dois propósitos:

1. Motivação: numa visão funcionalista, percebemos que os indicadores

funcionam como ferramentas para conduzir os funcionários ao

comportamento desejado pela direção. Neste sentido, constituem o

instrumento mais banal e freqüente de gestão do trabalho. O problema é que

as pessoas passam a responder rotineira e irrefletidamente a seus critérios de

avaliação individuais, desinteressando-se em interpretar as mudanças no

contexto de suas ações, ou mesmo ignorando-as, para preservar seus

“resultados” individuais. Isto exige um constante esforço de revisão e

adaptação dos indicadores, que pode, contraditoriamente, desorientar os

funcionários.

2. Avaliação da estratégia e do aprendizado: os indicadores a ferramenta mais

corriqueira para testar o progresso da organização em direção a seus

objetivos. O Planejamento Estratégico define os objetivos e estes, seus

indicadores. Porém, numa ação recíproca, os indicadores permitem um

reajuste dos objetivos, que por sua vez poderá levar a uma revisão do próprio

Planejamento Estratégico.

Este segundo propósito nos mostra que a escolha dos indicadores revela valores

e objetivos. Ela deve ser consistente com os objetivos expressos no Planejamento

Estratégico. Na prática, escolher entre milhares de indicadores plausíveis é uma grande

dor de cabeça. Entre os critérios comumente citados para a seleção de indicadores estão:

ü sua fácil compreensão pelos demais funcionários;

ü sua confiabilidade;

ü poder ser repetido e atualizado, na freqüência desejada;

ü permitir o estabelecimento de metas;

ü permitir a definição de responsabilidades;

ü dar lugar a mensurações;

ü ter um custo aceitável;

ü ser coerente com os demais indicadores.

O grande perigo a evitar é que as pessoas gerenciem o indicador, em vez dos

processos! Um exemplo: nas linhas de montagem da indústria automobilística, o grande

indicador de desempenho foi, durante décadas, o volume de produção por mão-de-obra

5

direta utilizada. Algo em princípio muito razoável, num contexto em que predominava o

trabalho manual. Ora, a linha de montagem é uma forma organizacional eficientíssima,

desde que haja tantos trabalhadores quanto previsto. Um único posto de trabalho

desocupado paralisa toda a linha e, conseqüentemente, zera o numerador do indicador

de desempenho que, na época, avaliava o gerente da fábrica. Logo, este mantinha uma

reserva mínima de trabalhadores, que garantisse o numerador, sem pesar muito no

denominador. Ocorre que, após a verdadeira revolução cultural de 1968, o absenteísmo

aumentou muito nas fábricas do mundo inteiro e a reserva necessária foi aumentando

cada vez mais. Na Suécia dos anos 70, o absenteísmo podia chegar a 40% (o que explica

os famosos grupos semi-autônomos da Volvo, mas esta já é outra história). Nosso

gerente racional via-se obrigado a manter um efetivo enorme, mas isto não atrapalhava

o seu indicador de desempenho, desde que muita gente faltasse, pois nele só eram

computados, evidentemente, os trabalhadores presentes. Problema mesmo era quando

todos vinham trabalhar, inflando o denominador. A solução, perfeitamente racional, era

enviar os excedentes para uma jornada de formação, ou para o dentista, ou enfim para

qualquer outro lugar bem distante da fábrica, pois assim suas horas de trabalho, naquele

dia, seriam contabilizadas nos custos indiretos. Resultado: indicadores de desempenho

maravilhosos nas fábricas, mas custos indiretos crescentes nas empresas.

Portanto, quando a atenção está direcionada exclusivamente para os indicadores,

dá-se um viés instrumental: uma simplificação exagerada da realidade, que cega os

agentes a aspectos importantes da organização como um todo. Indicadores de

desempenho específicos a uma função ou departamento fazem com que a tomada de

decisões siga uma racionalidade local. Ora, nem sempre o ótimo global é resultado de

uma adição de ótimos locais. Isto talvez ocorresse nos tempos de Henry Ford, quando o

contexto organizacional era mais estável. Por esta razão, a ênfase da avaliação de

desempenho não recai mais tanto sobre a estrutura vertical, mas sobre a dimensão

horizontal dos processos. Tudo que surgiu nos últimos anos, em termos de gestão,

apóia-se nesta abordagem por processos, da finada Reengenharia (da qual ninguém mais

quer se lembrar) às técnicas japonesas, das versões mais recentes das normas ISO 9000

e 14000 aos softwares de ERP.

Além disto, o foco restrito aos indicadores pode acarretar um gerenciamento por

contingências, focando apenas na melhoria dos indicadores (ações corretivas), sem levar

em conta as ações preventivas de longo prazo.

6

3. A mudança dos anos 90: avaliação multidimensional do

desempenho

Os anos 90 trouxeram uma importante mudança na avaliação do desempenho

organizacional: a incorporação de indicadores não financeiros. Até então, as empresas

mediam apenas os custos e os lucros. Ora, indicadores de desempenho oriundos de

práticas contábeis (retorno sobre o investimento, ou sobre o faturamento, ou sobre o

patrimônio; crescimento das vendas ou dos preços; produção por funcionário, lucro por

unidade produzida, etc.) são importantes, mas não conseguem traduzir os objetivos

estratégicos das empresas, nem promover uma melhoria contínua. Além disto, presos à

lógica da produção intensiva em trabalho, colocam focam o controle e redução dos

custos de mão-de-obra, como vimos no exemplo acima.

Sob forte influência do “modelo japonês de gestão”, passou-se a falar mais e

mais em “sistemas” de medição de desempenho. Buscou-se integrar os indicadores

contábeis e os indicadores não financeiros, apesar de dificuldades com a diferença de

fontes e de periodicidade, p. ex..

A avaliação multidimensional do desempenho não equipara, necessariamente, os

indicadores financeiros e não financeiros. O sistema de indicadores pode estar

estruturado em níveis (tantos quanto se considere relevante), de tal modo que, a cada

indicador de um determinado nível, estejam associados indicadores de um nível

imediatamente inferior. Numa hierarquia em três níveis, p. ex., o primeiro pode

corresponder ao negócio (p. ex., indicadores financeiros), o segundo aos processos (p.

ex., índice de atendimento dos pedidos) e o terceiro a atividades (p. ex., grau de

disponibilidade de um equipamento). Cada indicador é constituído por uma agregação

dos indicadores de nível imediatamente inferior.

7

Nesta abordagem multidimensional e hierarquizada, quanto mais específico for

um indicador, maior será seu nível de detalhe e freqüência de cálculo; em compensação,

quanto mais global ele for, maior será sua abrangência de funções e processos.

4. Metodologias de avaliação multidimensional de desempenho

Várias metodologias contemporâneas permitem uma avaliação multidimensional

do desempenho das organizações.

4.1 DEA – Análise Envoltória de Dados

Ø A Data Envelopment Analysis tem como objetivo comparar um certo número de

Unidades Tomadoras de Decisão (UTD), que realizam tarefas similares e

somente se diferenciam nas quantidades de inputs que consomem e nas

quantidades de outputs que produzem.

Ø Ela busca evitar os julgamentos de valor, procurando extrair o máximo de

informação a partir dos dados, considerados como uma base “objetiva” para a

análise.

4.2 Métodos de Pesquisa Operacional

Ø Usam modelos matemáticos para representar os problemas;

Indicador de negócio =

f (IP1, IP2, IP3)

Indicador de processo IP1

= f (IA1,IA2)

Indicador do processo IP2

Indicador do processo IP3

Indicador de atividade

IA1

Indicador de atividade

IA2

8

Ø Usam métricas e relações matemáticas para verificar qual das soluções

apresentadas corresponde melhor ao objetivo proposto;

Ø Podem incorporar um número grande de variáveis.

4.3 Probabilidade e Análise Estatística

Ø Controle Estatístico da Qualidade: compara o desempenho com padrões

pré-estabelecidos, buscando desvios, erros, defeitos ou falhas no processo

produtivo, através de:

• Controle de Qualidade 100%

• Controle de Qualidade por Amostragem

• Controle de Qualidade Aleatório

Ø Qualidade Total: estende o conceito de qualidade para toda a organização,

reduzindo desperdícios.

4.4 SMART – Performance Pyramid

Ø A Metodologia da pirâmide SMART (Strategic Measurement and Reporting

Technique) se baseia na necessidade de incluir medidas de performance interna e

externa na avaliação de desempenho (Cross & Linch, 1990).

Ø Ela adiciona a noção de “cascateamento”: medições através de diferentes níveis

hierárquicos na organização, fazendo com que as medidas dos departamentos e

grupos de trabalho reflitam a visão corporativa, assim como os objetivos das

unidades internas e externas de negócios.

Ø Facilita a adoção de custeio por centros de custo.

4.5 Sistema de Medição de Desempenho Integrado

Ø Segundo Bititci et al. 2 a avaliação de desempenho pode ser considerada como

um loop em sistema fechado, que desdobra a estratégia e obtém feedback de

diversos níveis hierárquicos, de forma a gerenciar a performance do sistema.

2 BITITCI, U. S. et al. (1997). “Integrated performance measurement systems”. International Journal of Operations & Production Management, v 17. no. 5., pg 522-534.

9

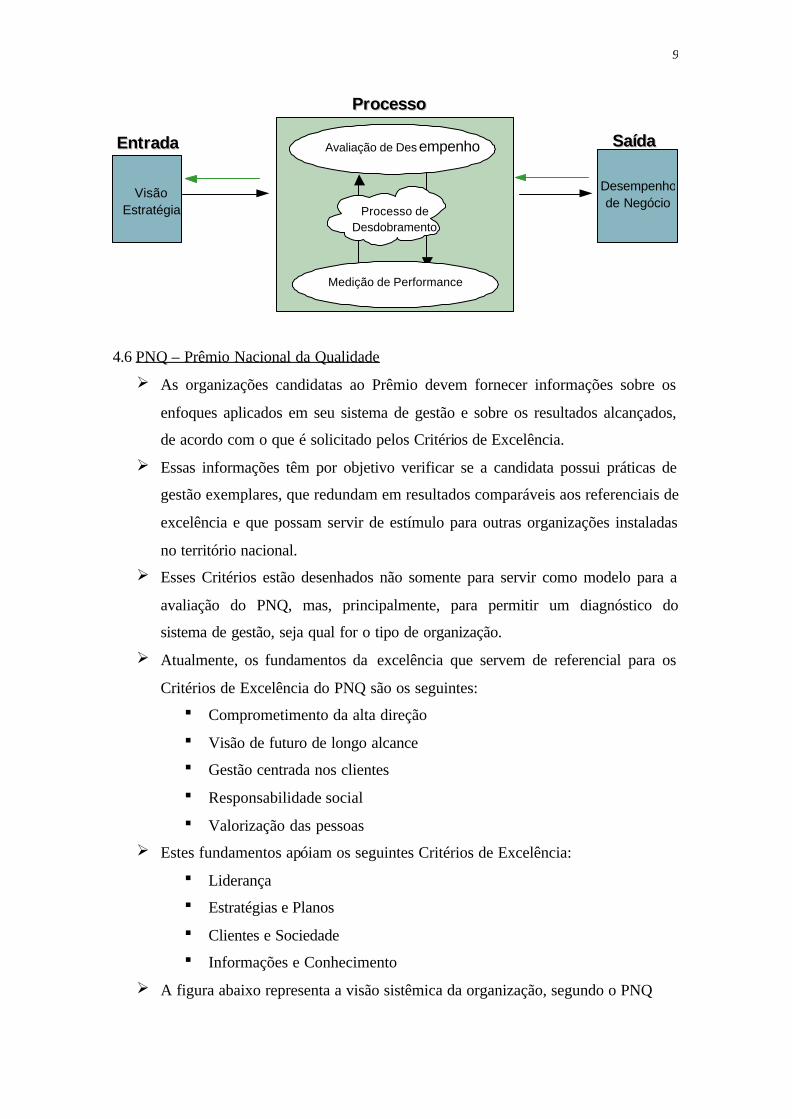

4.6 PNQ – Prêmio Nacional da Qualidade

Ø As organizações candidatas ao Prêmio devem fornecer informações sobre os

enfoques aplicados em seu sistema de gestão e sobre os resultados alcançados,

de acordo com o que é solicitado pelos Critérios de Excelência.

Ø Essas informações têm por objetivo verificar se a candidata possui práticas de

gestão exemplares, que redundam em resultados comparáveis aos referenciais de

excelência e que possam servir de estímulo para outras organizações instaladas

no território nacional.

Ø Esses Critérios estão desenhados não somente para servir como modelo para a

avaliação do PNQ, mas, principalmente, para permitir um diagnóstico do

sistema de gestão, seja qual for o tipo de organização.

Ø Atualmente, os fundamentos da excelência que servem de referencial para os

Critérios de Excelência do PNQ são os seguintes:

§ Comprometimento da alta direção

§ Visão de futuro de longo alcance

§ Gestão centrada nos clientes

§ Responsabilidade social

§ Valorização das pessoas

Ø Estes fundamentos apóiam os seguintes Critérios de Excelência:

§ Liderança

§ Estratégias e Planos

§ Clientes e Sociedade

§ Informações e Conhecimento

Ø A figura abaixo representa a visão sistêmica da organização, segundo o PNQ

PPrroocceessssoo

EEnnttrraaddaa SSaaííddaa

Visão

Estratégia

Desempenho de Negócio

Processo de Desdobramento

Avaliação de Des empenho

Medição de Performance

10

4.7 Balanced Scorecard

Ø Em 1990, a associação entre o Instituto Nolan Norton e a KPMG patrocinou um

estudo denominado “Measuring Performance in the Organization of the

Future”, tendo David Norton como líder de projeto e Robert Kaplan como

consultor acadêmico.

Ø Traduz a missão e estratégia da empresa em objetivos e medidas organizados

segundo quatro perspectivas:3

§ Financeira

§ Clientes

§ Processos Internos

§ Aprendizado e Crescimento

Ø Utiliza indicadores para informar os membros da organização sobre os vetores

do sucesso atual e futuro, sendo uma forma de traduzir a estratégia em termos

operacionais.

3 KAPLAN, R. S. & NORTON, D.P. (1992). “The balanced scorecard – measures that drive performance”. Harvard Business Review, jan.-fev. 1992, pg 71-79.

Fonte: PNQ

11

Ø Basicamente, busca garantir o equilíbrio entre:

§ objetivos de curto versus objetivos de longo prazo;

§ medidas financeiras versus medidas não-financeiras;

§ perspectivas de desempenho internas versus X externas.

§ indicadores de ocorrência (lagging) X indicadores de tendência

(leading):

• “Estamos atingindo nossos objetivos?” – Indicadores de posição

que fazem referência ao passado – Lagging Indicators

• “Atingiremos o objetivo?” – Indicadores de tendência que fazem

referência ao futuro – Leading indicators

Ø O BSC baseia-se em quatro perspectivas, relacionadas por causa e efeito:

Perspectiva Relações de causa e efeito

Liderança (perspectiva não contemplada no BSC)

Se a liderança fomentar o processo de implementação da estratégia...

Competências, tecnologia e inovação ...então teremos recursos, clima e motivação...

Processos internos ...para buscar a excelência de desempenho de nossos processos-chave...

Clientes ...e com isso, nossa participação de mercado e nosso relacionamento com nossos melhores clientes serão

incrementados...

Finanças ...permitindo um crescimento de receita sustentável e uma gestão estratégica dos recursos.

““Para alcançarmos nossa visão, como deveríamos ser

vistos pelos nossos clientes?”

“Para alcançarmos nossa visão, como sustentaremos nossa

capacidade de mudar e melhorar?”

Finanças

Clientes Processos Internos

Aprendizado e Crescimento

“Para satisfazermos nossos acionistas e clientes, em que

processos de negócios devemos alcançar a excelência?”

“Para sermos bem -sucedidos financeiramente, como

deveríamos ser vistos pelos nossos acionistas?”

Visão Estratégica

12

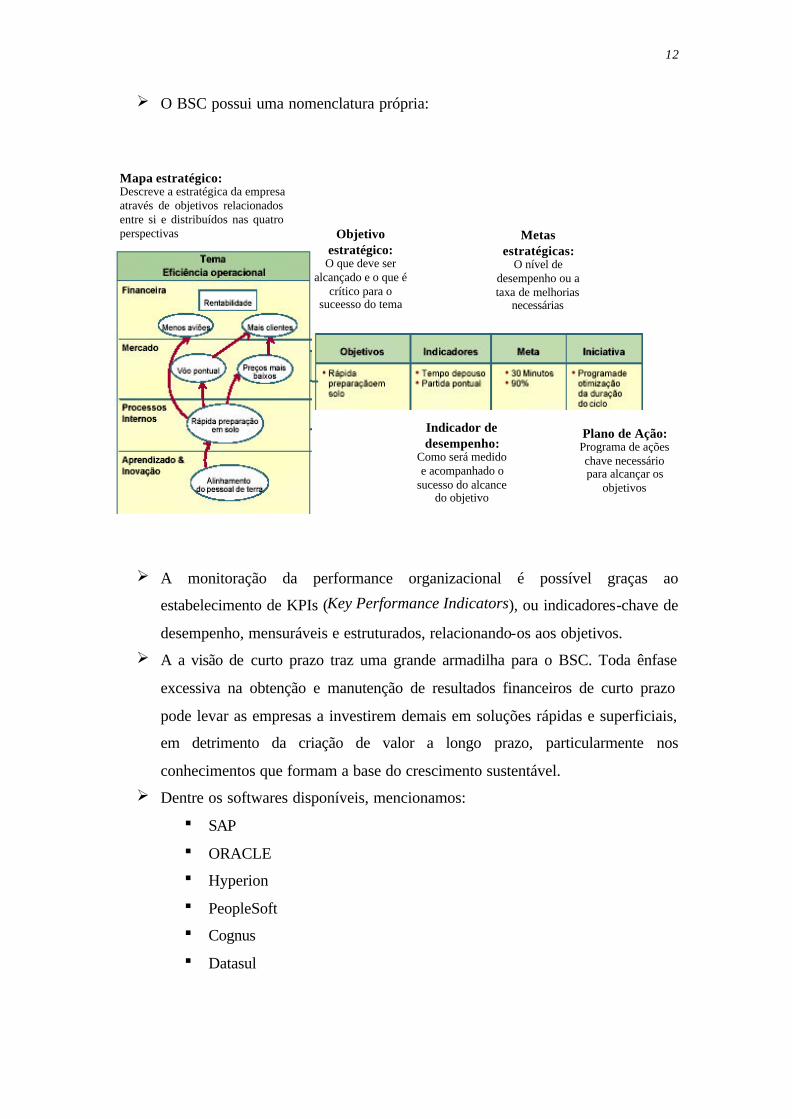

Ø O BSC possui uma nomenclatura própria:

Ø A monitoração da performance organizacional é possível graças ao

estabelecimento de KPIs (Key Performance Indicators), ou indicadores-chave de

desempenho, mensuráveis e estruturados, relacionando-os aos objetivos.

Ø A a visão de curto prazo traz uma grande armadilha para o BSC. Toda ênfase

excessiva na obtenção e manutenção de resultados financeiros de curto prazo

pode levar as empresas a investirem demais em soluções rápidas e superficiais,

em detrimento da criação de valor a longo prazo, particularmente nos

conhecimentos que formam a base do crescimento sustentável.

Ø Dentre os softwares disponíveis, mencionamos:

§ SAP

§ ORACLE

§ Hyperion

§ PeopleSoft

§ Cognus

§ Datasul

Mapa estratégico: Descreve a estratégica da empresa através de objetivos relacionados entre si e distribuídos nas quatro perspectivas Objetivo

estratégico: O que deve ser

alcançado e o que é crítico para o

suceesso do tema

Indicador de desempenho:

Como será medido e acompanhado o

sucesso do alcance do objetivo

Metas estratégicas:

O nível de desempenho ou a taxa de melhorias

necessárias

Plano de Ação: Programa de ações chave necessário para alcançar os

objetivos

13

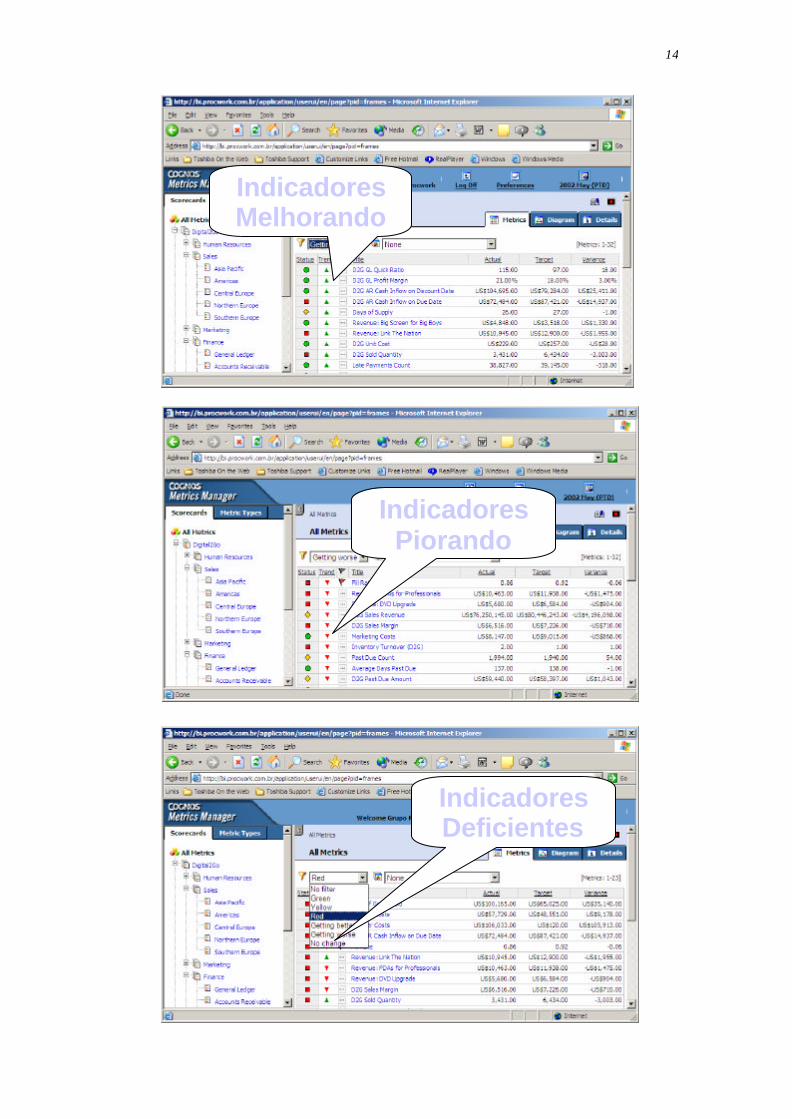

4.8 Painéis de controle

Ø Recentemente, vêm ganhando importância os painéis de controle (cockpits),

destinados a informar os tomadores de decisão sobre a evolução das principais

áreas ou fatores críticos para o desempenho global da organização. É apenas um

modo sintético de visualização das tendências e desvios em relação aos objetivos

do Planejamento. Deve possuir um layout condensado e user friendly. Na página

seguinte, apresentamos uma tela do Cognus Metrics Manager.

14

Indicadores Melhorando

Indicadores Piorando

Indicadores Deficientes

15

5. A mudança no novo século: a responsabilidade social

Neste início de século, mais uma dimensão precisa ser incorporada à Avaliação

de Desempenho. Um contexto social mais complexo obriga as empresas a

demonstrarem, de modo permanente e não meramente episódico, seu comprometimento

com a Ética e com o desenvolvimento social, a começar pelos mais próximos: a

melhoria da qualidade de vida da força de trabalho e de suas famílias, bem como da

comunidade na qual está inserida.

Quando a Responsabilidade Social vem se juntar às dimensões financeira e

operacional, a análise se torna mais complexa, mas não perde seu eixo: a visão de

processos. A norma AA 1000 define-se como um padrão de processo para a gestão da

contabilidade, para auditoria e para relato da responsabilidade social corporativa. Não se

trata de um padrão de desempenho real; é uma norma para melhoria contínua de

processos. Seu principal diferencial está na inclusão das partes interessadas

(stakeholders) em todos os seus passos, visando dar credibilidade à responsabilidade

social corporativa da organização que o adota. Diálogo, comprometimento, engajamento

e prestação de contas às partes interessadas formam sua base.

O documento com a estrutura básica da norma AA1000 foi desenvolvido pelo

ISEA (Institute of Social and Ethical AccountAbility) e publicado em 1999, em versão

preliminar. O desenvolvimento incluiu extensas consultas aos associados internacionais

do ISEA na Austrália, Europa continental, Índia, Países Nórdicos, África do Sul, Reino

Unido e Estados Unidos, com supervisão e aprovação por seu Conselho.

A norma baseia-se no conceito de AccountAbility. Ter accountability por alguma

coisa é explicar ou justificar os atos, omissões, riscos e dependências pelos quais se é

responsável, em relação às partes interessadas. Exige-se ainda: transparência (fornecer

informações às partes interessadas), pró-atividade (responsabilidade da organização

pelos seus atos e omissões, incluindo os processos de tomada de decisão) e

conformidade (obrigação de estar em conformidade com os padrões em consenso —

práticas, políticas, desempenho e relato). Os princípios da Accountability são:

• Inclusividade

• Escopo e Natureza da Operação

1. Completude

2. Materialidade

3. Regularidade e Conveniência

16

• Significância da Informação

4. Garantia da Qualidade

5. Acessibilidade

6. Qualidade da Informação

a) Comparabilidade

b) Confiabilidade

c) Relevância

d) Entendimento

• Gestão do Processo em base continua

7. Integração de Sistemas

8. Melhoria Continua

O principal benefício que se busca é a melhoria do desempenho social, traduzido

em maior confiança, comprometimento, lealdade e produtividade. Ele ocorre quando o

princípio da responsabilidade social corporativa está sendo posta em prática, i.e.,

quando se incluir e se considera, nas decisões estratégicas, a visão e opinião de todos os

grupos que estão envolvidos ou são atingidos pelas atividades da empresa.

Os casos existentes mostram grande variedade no escopo e nos recursos

investidos. Não há regra geral para definir custos e tempo do processo, pois eles devem

se adequar à realidade de cada organização. Dados do ISEA indicam investimentos

entre 10.000 USD e 750.000 USD, dependendo do tamanho da organização.

Seja como for, após os recentes escândalos financeiros, uma lei americana (a

Sarbanes Oxley) requer relatórios anuais das companhias de capital aberto registradas

na SEC (Securities and Exchange Commission) que incluam:

• uma declaração de responsabilidade da administração pela criação e

manutenção de uma estrutura adequada de controles internos e

procedimentos para relatórios financeiros;

• uma avaliação da administração, ao final do ano fiscal (exercício), da

eficiência da estrutura dos controles internos da companhia e dos

procedimentos de Relatório Financeiro (preparação e divulgação de

demonstrações financeiras).

Isto significa ter controles internos no nível de processo, aplicação e transação

(determinar processos e contas significativas e entender e documentar processos

significativos) e no nível organizacional. Empresas de auditoria devem emitir parecer

sobre as demonstrações financeiras e os controles internos das empresas.

17

6. Avaliação de desempenho em empresas estatais

Em todo o mundo, a sociedade exige cada vez mais das empresas (privadas ou

estatais) demonstrações contínuas de seus resultados.

No caso específico das estatais, o desafio é construir um sistema de avaliação de

desempenho à altura dos desafios colocados tanto pela evolução dos métodos de

gestão, quanto das diretrizes políticas do governo federal. Felizmente, há certa

convergência nestas duas exigências.

Os indicadores contábeis são, quase sempre, definidos por regras mais gerais e

de maior inércia. Já os indicadores operacionais ficam muito mais a cargo de cada

empresa. O esforço necessário situa-se sobretudo:

- na elaboração de indicadores de Responsabilidade Social e

- na agregação de indicadores contábeis, operacionais e de

Responsabilidade Social num sistema coerente de indicadores.

O desempenho das empresas estatais importa a toda a Nação. Sua ação constitui

uma parte considerável da ação do Estado brasileiro.

É perfeitamente viável a construção de um quadro comum e mínimo de

indicadores de desempenho de todas as empresas estatais. Alguns poucos indicadores

contábeis, operacionais e de Responsabilidade Social seriam adotados por todas as

empresas (sem prejuízo de outros indicadores específicos a cada uma delas), de forma a

permitir uma divulgação da contribuição consolidada das estatais ao desenvolvimento

nacional.

A escolha do método de avaliação é (ao contrário do que dizem os vendedores

de soluções comerciais) um problema segundo e derivado. Listamos vários deles mais

acima; a melhor escolha dependerá sempre do setor industrial, do tamanho da empresa,

da sua cultura técnica, etc.. O fundamental é a opção por uma gestão eficiente e

transparente, conforme o que se espera do poder público. E, com toda certeza, se

dotadas de mecanismos contemporâneos e confiáveis de avaliação de desempenho, as

empresas estatais poderão tomar melhores decisões e definir trajetórias de melhoria

contínua, calando, em muitos casos, as críticas genéricas e superficiais.