Embed Size (px)

Citation preview

1

2º CONGRESSO BRASILEIRO DE POLÍTICA, PLANEJAMENTO E GESTÃO EM

SAÚDE

UNIVERSALIDADE, IGUALDADE E INTEGRALIDADE DA SAÚDE: UM

PROJETO POSSÍVEL

Plano Brasil sem Miséria: a frágil receita disponível dos municípios de Minas Gerais

para a proposta de custeio da atenção básica

José Rivaldo Melo de França1

Nilson do Rorário Costa2

BELO HORIZONTE

2013

1 Ministério da Saúde

2 Escola Nacional de Saúde Pública/Fiocruz/MS

2

Plano Brasil sem Miséria: a frágil receita disponível dos municípios de

Minas Gerais para a proposta de custeio da atenção básica

Brazil without Misery Plan: the fragile revenue available in the municipalities of Minas

Gerais for the proposed funding of the basic attention

Título resumido: A receita dos municípios de Minas Gerais e o Plano Brasil sem Miséria

Resumo

Este trabalho analisa a sustentabilidade econômico-financeira requerida para a

cobertura das metas de Atenção Básica (AB) nos municípios de MG selecionados pelo

Governo Federal para atuação em saúde no âmbito do Plano Brasil sem Miséria (BSM). Para

desenvolver o estudo foram pesquisadas as bases de dados do Siops/MS, Sarge/MS e IBGE.

Para caracterizar o problema foram adotados portes populacionais. Os indicadores utilizados

foram criados por Pereira et al. (2006). Utilizaram-se também indicadores testados Mendes

(2010), além de outros pertinentes introduzidos pelos autores. A pesquisa foi estruturada em

três dimensões: Recursos originários das Receitas Disponíveis (RD) e das Transferências do

SUS; Despesas municipais com saúde e Alocação municipal e transferências federais para AB

e cobertura das linhas de atuação estruturantes. Os resultados obtidos permite concluir que

para os municípios com até 50 mil habitantes, 95,2% do total com atuação em saúde no BSM,

ampliarem suas metas ou linhas de atuação nas propostas do BSM necessitarão de aprimorar

sua capacidade tributária ou recorrerem a recursos suplementares das demais esferas, dada a

exígua margem de RD em que operam e os elevados níveis de cobertura em AB que já

atingiram utilizando, principalmente, suas transferências constitucionais e legais.

Palavras-chave: financiamento; gestão administrativa; tendências.

3

Introdução

Este trabalho analisa a sustentabilidade econômico-financeira requerida para a

cobertura das metas de atenção básica (AB) nos municípios de Minas Gerais (MG)

selecionados pelo Governo Federal (GF) para atuação em saúde no âmbito do Plano Brasil

sem Miséria (BSM).

Esse plano foi instituído pelo GF pelo Decreto no. 7.492, de 2 de junho de 2011, como

finalidade “de superar a situação de extrema pobreza da população em todo o território

nacional, por meio da integração e articulação de políticas, programas e ações”.

O conceito de sustentabilidade econômico-finaceira corresponde à capacidade do

município em arcar, em curto, médio e longo prazo, com os aportes financeiros da sua

competência tributária e das transferências constitucionais e legais e do Sistema Único de

Saúde (SUS) para cobrir o desenvolvimento da política setorial proposta pelo Ministério da

Saúde (MS), ao estabelecer compromissos públicos para o aperfeiçoamento e a ampliação do

acesso a bens e serviços de saúde na esfera do BSM.

Para alguns autores (Portela & Ribeiro, 2011; Câmara & Bermudez, 2004) a

sustentabilidade não envolve apenas a dimensão econômica, ou seja, capacidade de gerar

receitas tributárias e de receber as transferências constitucionais e legais (RD), mas também o

comprometimento político na continuidade e coerência dessas políticas, evitando, dessa

forma, as dimensões ideológicas e circunstanciais. Essa dimensão se evidencia no volume do

gasto público local em saúde e nos resultados obtidos. Para efeito deste trabalho será levada

em consideração, além da dimensão econômica, algumas variáveis condicionantes e

contextuais em que se desenvolvem as ações de AB nos municípios do BSM em MG.

O BSM fundamenta a atuação governamental em três eixos: Garantia de renda, acesso

a serviços públicos e inclusão produtiva. O setor saúde atua no Eixo acesso a serviços

4

públicos. Fundamentalmente a atuação em saúde está relacionada ao nível básico de AB, uma

vez que a busca ativa que potencializa o acesso às ações propostas operacionaliza-se por meio

das Equipes de Saúde da Família (ESF), mais precisamente intermediada pelos Agentes

Comunitários de Saúde (ACS).

O MS pactua com os demais entes federados a atuação compartilhada em 6 linhas de

atuação: 1 – Atenção Básica em Saúde: Construção, Reforma e Ampliação de Unidades

Básicas de Saúde (UBS); implantação de novos ACS; implantação de consultórios na rua;

vinculação das ESF ao Programa Saúde na Escola (PSE) e participação dos municípios

prioritários no Programa Nacional de Melhoria do Acesso e da Qualidade da AB (PMAQ);

acompanhamento das condicionalidades do Programa Bolsa Família; adesão ao programa de

atenção ao acompanhamento qualificado ao período pré-natal; 2 – Saúde Bucal: Implantação

de consultórios, centro de especialidades odontológicas e unidades odontológicas móveis;

fornecimento de próteses dentárias; 3 – Saneamento Básico: Fornecimento de cisternas;

implantação de sistemas de abastecimento de água em comunidades quilombolas, rurais e

aldeias indígenas; construção de poços artesianos; plano de capacitações para promoção e

controle da qualidade da água das cisternas na região do semiárido; 4 – Programa Olhar

Brasil: Consultas oftalmológicas e fornecimento de óculos; 5- Programa Aqui Tem Farmácia

Popular: Fortalecimento do Programa Farmácia Popular do Brasil para a intensificação do

fornecimento gratuito de medicamentos básicos para diabetes e hipertensão e com desconto

para prescrições de casos de asma, rinite, mal de Parkinson, osteoporose, glaucoma,

contraceptivos e fraldas geriátricas. 6 - Controle das doenças negligenciadas: Concentração de

esforços para intensificação do diagnóstico e tratamento de hanseníase, tracoma e geo-

helmintíases; e busca do diagnóstico precoce e tratamento de portadores de Schistosoma

mansoni.

5

Essas linhas de atuação se operacionalizam por ações estão previstas no Plano

Plurianual 2012-2015 e têm recursos federais assegurados pela Lei Orçamentária Anual para

as metas programadas para 2013. Essas metas poderão ser alteradas de acordo com

modificações que virão a ocorrer nas previsões municipais em consequência das propostas do

BSM. Essas alterações poderão ser tanto no sentido de expansão como de redução de metas

ou forma de atuação e dependem da capacidade municipal e de negociações pela Comissão

Intergestores Tripartite (CIT).

No entanto, para o caso de expansão de metas, não há previsão de elevação de aportes

de recursos federais adicionais específicos para ações do BSM. Isso significa que os ajustes

orçamentários decorrentes da expansão de metas serão de responsabilidade municipal ou

estadual.

Para 2012 não ocorreu expansão de metas. O MS concentrou-se apenas no

monitoramento das metas municipais previstas, o que não invalida que venha a ocorrer nos

anos seguintes.

A situação de execução orçamentária do MS em 2012 acusou limitações de realização

financeira dos valores orçados devido ao contingenciamento de R$ 5 bilhões determinado

pelo Decreto 7.680, de 17/02/2012, não recuperados até o final do exercício. A execução

federal ao final do ano acusou déficit de empenho de R$ 9,1 bilhões, em relação à dotação

orçamentária atualizada, em função dos contingenciamentos ao longo do exercício. Em

relação aos valores empenhados, R$ 8,3 bilhões foram inscritos em restos a pagar. O que

representou uma execução R$ 17,4 bilhões abaixo das disponibilidades legais para 2012.

A hipótese central deste estudo é de que os municípios eleitos pelo MS para atuação

do BSM em MG podem apresentar fragilidade de receitas próprias para arcarem com recursos

adicionais para as metas de AB propostas pelo MS.

6

Justificativa

Os estudos examinados produziram subsídios para projeções de médio e longo prazo

para o desenvolvimento localizado e territorialmente abrangente do SUS e da Estratégia

Saúde da Família. A geração de indicativos importantes para a estruturação de intervenções

sanitárias estimula iniciativas de aplicação de metodologias já testadas para outros tipos de

avaliações. Com esse fito, os indicadores já construídos, acrescidos de outros coerentes com o

objetivo pretendido neste trabalho, permitem avaliar se os municípios de MG, com metas

propostas pelo MS para atuação no âmbito do BSM, têm possibilidade de fazer frente à

continuidade das pretensões do programa em médio e longo prazo, diante da

indisponibilidade de suplementação de recursos federais.

Objetivos

1 – Geral

Analisar a capacidade dos municípios de MG, com atuação no âmbito do BSM,

sustentarem, em médio e longo prazo, a cobertura das prováveis despesas adicionais em

consequência da ampliação das metas ou diversificação de ações AB, em consequência das

propostas do MS, coordenador nacional da participação setorial no BSM.

2 – Específicos

2.1 – Analisar a capacidade de geração de receitas per capita municipais originadas da

sua competência tributária, ou das transferências constitucionais e legais – Receitas

7

disponíveis (RD) -, segundo o porte municipal dos 188 municípios de MG com participação

no BSM;

2.2 – Analisar os níveis de participação das RD no financiamento das ações e serviços

públicos de saúde (ASPS), de acordo com o determinado pela EC 29;

2.3 – Avaliar a Despesa Potencial em Saúde Per capita, Margem de Expansão do

Gasto Per capita em Saúde e outros indicadores dos municípios de MG com atuação no BSM;

Referencial teórico

Na literatura nacional poucos estudos examinaram as questões relacionadas à

sustentabilidade econômico-finaceira municipal para fazer frente, em curto e médio prazo, à

cobertura das ações de saúde, principalmente com relação à cobertura da ampliação local de

metas de linhas de atuação programáticas.

No campo do financiamento grande parte dos estudos avaliativos do SUS se volta para

as fontes e a suficiência de recursos para o setor. O âmbito da sustentabilidade econômico-

financeira foi examinado, sob o ponto de vista do potencial municipal, por Mendes (2010),

segundo metodologia desenvolvida por Mendes (2005), com finalidade de determinar um

perfil do padrão de financiamento e gasto do SUS nos 39 municípios que compõem a região

metropolitana de São Paulo, no período de 2002 a 2008. Os principais achados dessa pesquisa

indicaram que, no conjunto de municípios, o grau de dependência em relação aos impostos

arrecadados é de 54,01%, o que significa que da receita total dos municípios pouco mais da

metade tem origem na sua estrutura tributária. Indicou que esses municípios necessitam

aprimorar sua capacidade de coleta para ampliar a participação de impostos na receita

disponível, elevando, dessa forma, sua autonomia financeira para custear as políticas públicas.

8

Estudo empírico desenvolvido por Afonso e Araújo (2001) demonstra a evolução da

capacidade de arrecadação por meio da análise do percurso da geração de receitas da

competência tributária municipal e da receita disponível. Traça um painel das perspectivas de

melhoria da capacidade de arrecadação levando em consideração o aperfeiçoamento do

esforço próprio de coleta tributária.

Já Rocha et al. (2012) desenvolveram uma metodologia para avaliar o volume de

gastos municipais em saúde, procurando responder a indagação persistente quando se trata o

financiamento do SUS: Existe insuficiência de recursos ou ineficiência no seu uso? A partir

da comparação entre o dimensionamento da demanda e o gasto público consumado,

pressupõe que se o gasto efetivamente realizado está abaixo do demandado, não há, portanto,

necessidade de recursos adicionais. O modelo econométrico desenvolvido indicou a

possibilidade de economia de recursos municipais brasileiros mediante o aperfeiçoamento da

gestão eficiente do gasto. Ainda nesse percurso investigativo, outra linha de estudo põe

centralidade na sustentabilidade financeira dos municípios para o financiamento, em curto e

médio prazo, de determinada forma de atuação setorial. Nesse sentido, Pereira et al. (2006)

construiu indicadores de sustentabilidade financeira para analisar o Programa de Saúde da

Família (PSF), em cidades com mais de 100 mil habitantes, nos Estados do Amapá,

Maranhão, Pará e Tocantins, com adesão ao Programa de Expansão e Consolidação da Saúde

da Família (Proesf), cujo objetivo seria incentivar a ampliação do PSF nas grandes cidades

brasileiras. Essa pesquisa teve como finalidade avaliar a capacidade desses municípios em

arcar com os gastos, diretos e indiretamente incorridos, em médio e longo prazo, decorrentes

da evolução esperada para o PSF.

O modelo adotado, observadas as suas limitações, sugeriu uma forma de classificação

de desempenho econômico-financeiro passível de auxiliar a capacidade da União e dos

estados de “ampliar a consistência e dar maior particularidade” aos incentivos financeiros

9

concedidos para estimular o desenvolvimento das atividades do PSF nos municípios com mais

de 100 mil habitantes.

Outro estudo que averiguou a sustentabilidade econômico-finaceira dos municípios

brasileiros, com mais de 100 mil habitantes, para fazer frente ao desenvolvimento do PSF, foi

elaborado por Portela e Ribeiro (2011). Utilizando-se dos indicadores desenvolvidos por

Pereira et al. (2006), avaliou o esforço municipal para a cobertura financeira, segundo as

regiões geográficas, portes municipais e participação no Proesf. Concluiu que a análise por

região geográfica foi a que melhor caracterizou os municípios por meio dos indicadores

utilizados. Os achados da pesquisa indicaram a Região Sudeste com a maior capacidade

fiscal, maior adequação ao cumprimento da Emenda Constitucional 29 e a associação dessas

variáveis a maiores médias de despesa per capita potencial em saúde. Essa associação

destaca a maior despesa total em saúde nessa região.

Com relação ao porte populacional, essa pesquisa constatou que para nos municípios

com mais de 100 mil habitantes também se confirma o pressuposto de que quanto menos

populoso o município, mais altas as médias de cobertura por ESF, apesar dessas médias terem

pouca significância com relação ao cumprimento da meta proposta pelo Proesf.

Método

Foi realizado um estudo longitudinal sobre o comportamento dos municípios indicados

pela União para atuação do BSM em MG com relação à sustentabilidade econômico-

financeira para cobertura de ações de AB. Foram consideradas algumas premissas que dão

conformidade ao estudo. Com relação às possiblidades de disponibilização de recursos

próprios, considerou-se o conceito de Receita Disponível (RD) correspondente à arrecadação

tributária de competência municipal, considerada como base vinculável para fins do

10

estabelecido pela Emenda Constitucional 29 (EC 29), adicionada das transferências

constitucionais e legais da União e dos estados para os municípios (Mendes, 2005).

Ainda, observando Mendes (2005), as despesas consideradas correspondem àquelas

executadas no orçamento municipal. Não levou-se em consideração despesas com saúde

realizadas no município, porém de execução direta dos outros entes federativos.

As bases de dados pesquisadas foram: Sistema de Informações sobre Orçamentos

Públicos em Saúde (Siops) do MS consulta em 24/10/2012; Sala de Apoio à Gestão

Estratégica (Sarge) do MS, consulta em 06/12/2012. A população utilizada para os per

capitas financeiros foi consultada do Instituto Brasileiro de Geografia e Estatística (IBGE),

Censo 2010.

Os dados financeiros foram atualizados para 2011 pelo Índice Nacional de Preços ao

Consumidor (INPC) calculado pelo IBGE.

As observações atípicas (outliers) percebidas ao longo da série de algumas variáveis

ocasionaram exclusões por motivo do dado não informado aparecer com valor “0” ou, que por

motivos conjunturais, no caso dos tributos municipais apresentarem picos conjunturais de

recolhimentos, em níveis bem além de outros de porte semelhante. Os outliers foram

controlados utilizando-se a função gráfica boxplot, considerando-se faixas de valores

correspondentes a 1,5 de distância interquartílica. (Soares, 1999).

A amostra definida para a pesquisa corresponde aos 188 municípios de MG definidos

pelo MS para atuação do BSM em outubro de 2012. Esses municípios são caracterizados pelo

alto grau de presença de famílias com rendimento mensal per capita até R$ 70,00.

Esses municípios estão concentrados, principalmente, em três das 13 Macrorregiões de

Saúde delimitadas pela Secretaria Estadual de Saúde de MG: Nordeste (Teófilo Otoni) com

84,21% dos seus municípios; Jequitinhonha (Diamantina) com 62,07% e Norte (Montes

Claros) com 47,67%. As demais tiveram variações de 0 a 17,44% dos seus municípios

11

selecionados, o que confere certa homogeneidade regional em termos socioeconômicos, razão

de optar-se pela estratificação por porte populacional.

Para caracterizar o problema foram adotados portes demográficos de acordo com a

população dimensionada pelo IBGE. Foram delimitadas faixas municipais com recortes mais

frequentes de municípios menos populosos, onde se observa maior incidência de

selecionados. Essas observações justificam a opção de análise do comportamento dos

diferentes estratos demográficos usando-se a média de cada um deles.

Estratificação dos municípios segundo o porte populacional

Porte

Municipal Faixas Populacionais N

o Municípios

1 Até 10 mil habitantes 115

2 Mais de 10 mil até 50 mil habitantes 64

3 Mais de 50 mil até 100 mil habitantes 3

4 Mais de 100 mil 6

Os indicadores utilizados foram criados por Pereira et al. (2006) e testados com

significância por Portela e Ribeiro (2011). Utilizaram-se também outros já testados Mendes

(2010), além dos de cobertura e financiamento das ações estruturantes da AB introduzidos

pelos autores.

Observações preliminares nas bases de dados definiram o período de 2004 a 2011 por

apresentarem grau de consistência das informações mais elevado.

A pesquisa foi estruturada em três dimensões: a) Recursos originários das Receitas

Disponíveis e das Transferências do SUS; b) Despesas municipais com saúde; e c) Alocação

12

municipal e transferências federais para AB e evolução da cobertura das linhas de atuação

estruturantes.

a) Dimensão das Receitas Disponíveis (RD)

Foram analisadas as disponibilidades de recursos geradas da estrutura tributária de

competência municipal e sua participação na formação da RD. Essa relação indica o grau de

independência que o ente federado municipal tem para o gasto em saúde. Supõe-se que

quanto mais elevada a relação, maior será a autonomia do gestor municipal para dispor de

recursos para a sustentação do gasto público em saúde executado pela esfera administrativa

(Mendes, 2010). Para o autor esse indicador também revela o esforço de arrecadação de

impostos de responsabilidade municipal.

Com relação à situação do cumprimento da Emenda Constitucional 29 (EC 29),

Pereira et al. (2006) classifica como positiva para o conjunto de municípios em que todos

empregaram recursos de RD acima de 15% do gasto com ASPS. Foram analisados os portes

municipais por médias e desvio padrão para que se determine o peso dos municípios em

situação positiva, obtendo-se dessa forma um perfil do cumprimento da EC 29.

Os indicadores de sustentabilidade econômico-finaceira propostos por Pereira et al.

(2006) foram aplicados a partir da média das variáveis envolvidas, segundo o porte municipal.

São eles:

1) Despesa potencial em saúde per capita (DPSPC) = (0,15 X RPPC) + (0,15 X

TCPC) + TSUSPC.

Onde:

RPPC: Receita própria per capita.

TCPC: Transferências constitucionais per capita.

TSUSPC: Transferências do SUS per capita.

2) Margem de expansão do gasto per capita (MEGPC) = DPSPC – DAPC

13

Onde:

DPSPC: Despesa potencial em saúde per capita

DAPC: Despesa atual em saúde per capita.

Observe-se que o multiplicador 0,15 atende às aplicações mínimas de recursos

municipais determinadas pela EC 29, com o índice pleno a partir de 2004.

b) Dimensão das despesas municipais com saúde

Foram analisadas as relações entre as transferências do SUS e o gasto total com saúde

para se entender o grau de dependência municipal das transferências federais e estaduais

específicas da saúde. Essas transferências destinam-se ao financiamento dos programas do

SUS e proporcionam recursos para despesas com AB (Pisos de Atenção Básica fixo e

variável) e para os procedimentos de Média e Alta Complexidade.

Para examinar o direcionamento dessas despesas optou-se pela proporção, segundo os

grupos de natureza de despesas. Do grupo das Despesas Correntes por “pessoal e encargos

sociais” e do das Despesas de Capital por “Investimentos”. Essa opção deve-se ao peso do

custeio dos profissionais e dos ACS na ABe pela importância do item “Investimentos” na

formação da estrutura de oferta dos serviços básicos de saúde.

c) Dimensão da alocação municipal e das transferências federais para e evolução da

cobertura das linhas de atuação estruturantes da AB.

Avaliou-se a tendência de alocação de recursos em AB pela Sub função Atenção

Básica, com finalidade de obter um perfil do emprego de recursos em AB. Para esse fim,

investigou-se o peso do gasto dessa Sub função no gasto total com saúde e a evolução das

transferências federais para o custeio de ESF e ACS. Essas linhas de atuação dão sustentação

à atuação em saúde no BSM.

Nas considerações finais os índices e percentuais obtidos foram inter-relacionados de

forma a apontar tendências relevantes para os estratos municipais. Com base em

14

comparações entre situações específicas de cada porte, procurou-se delinear padrões de

propensão municipal a empregar receitas próprias em saúde, mais especificamente em AB.

Resultados

a) Dimensão das Receitas Disponíveis (RD)

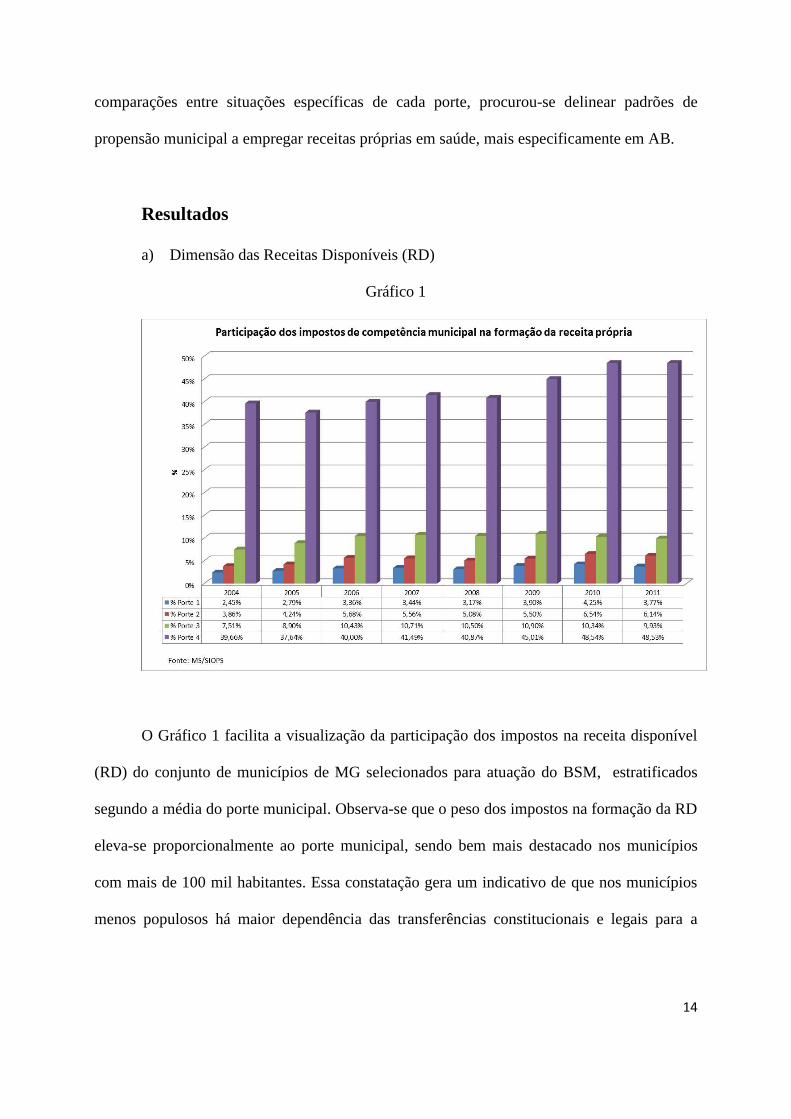

Gráfico 1

O Gráfico 1 facilita a visualização da participação dos impostos na receita disponível

(RD) do conjunto de municípios de MG selecionados para atuação do BSM, estratificados

segundo a média do porte municipal. Observa-se que o peso dos impostos na formação da RD

eleva-se proporcionalmente ao porte municipal, sendo bem mais destacado nos municípios

com mais de 100 mil habitantes. Essa constatação gera um indicativo de que nos municípios

menos populosos há maior dependência das transferências constitucionais e legais para a

15

cobertura das políticas públicas em geral e das transferências do SUS para a política de saúde

em particular.

Pelo disposto na EC 29 o emprego de recursos municipais em ações e serviços

públicos de saúde (ASPS) é de, no mínimo, 15% das RD, com ajustes de nivelamento dos

municípios até 2003. A partir de 2004 a aplicação dos 15% deveria ser plena. A análise da

situação dos municípios mineiros com atuação do BSM mostra que, em média, a maioria

deles, de todos os portes populacionais, satisfez essa determinação. Para os municípios com

mais de 50 mil habitantes os percentuais do gasto apresentados afastam-se positivamente,

com mais intensidade, do mínimo determinado pela EC 29. O crescimento do percentual de

aplicação de RD, no entanto, foi moderado de 2004 a 2011. Evoluiu, de acordo com os portes

municipais, de 2,2 a 3,9 pontos percentuais.

O indicador de cumprimento da EC 29 sugere uma investigação mais acurada da

dispersão dos percentuais de cumprimento em torno da média por porte municipal, que esteve

acima dos 15%. Observa-se que em todos os estratos foi detectado que o desvio padrão

decresceu no período, denotando a elevação de municípios que cumpriram a EC 29.

Ao apurar essa dispersão dentro de cada porte municipal, percebe-se que os

percentuais de emprego de RD acima dos 15% foi mais intensa nos municípios de portes 1 e

4, que apresentaram menores desvios padrão.

O exame da dispersão em torno da média dos municípios que aplicaram mais de 15%

das RD indica que em todos os portes municipais, pelo menos, em média, de 5% a 13% dos

municípios deixou de cumprir a EC 29 em determinados anos. Desse modo, infere-se que a

maioria dos municípios gastou em saúde acima do piso estipulado pela EC 29, no entanto

houve ocorrência de não cumprimento do dispositivo legal em alguns dos portes municipais e

que há indicativo de menor frequência de cumprimento da EC 29 para os municípios do

16

estrato 1 e que nos primeiros anos da série, em que o desvio padrão é mais elevado, houve

mais dificuldade de cobertura do piso mínimo de aplicação em todos os estratos municipais.

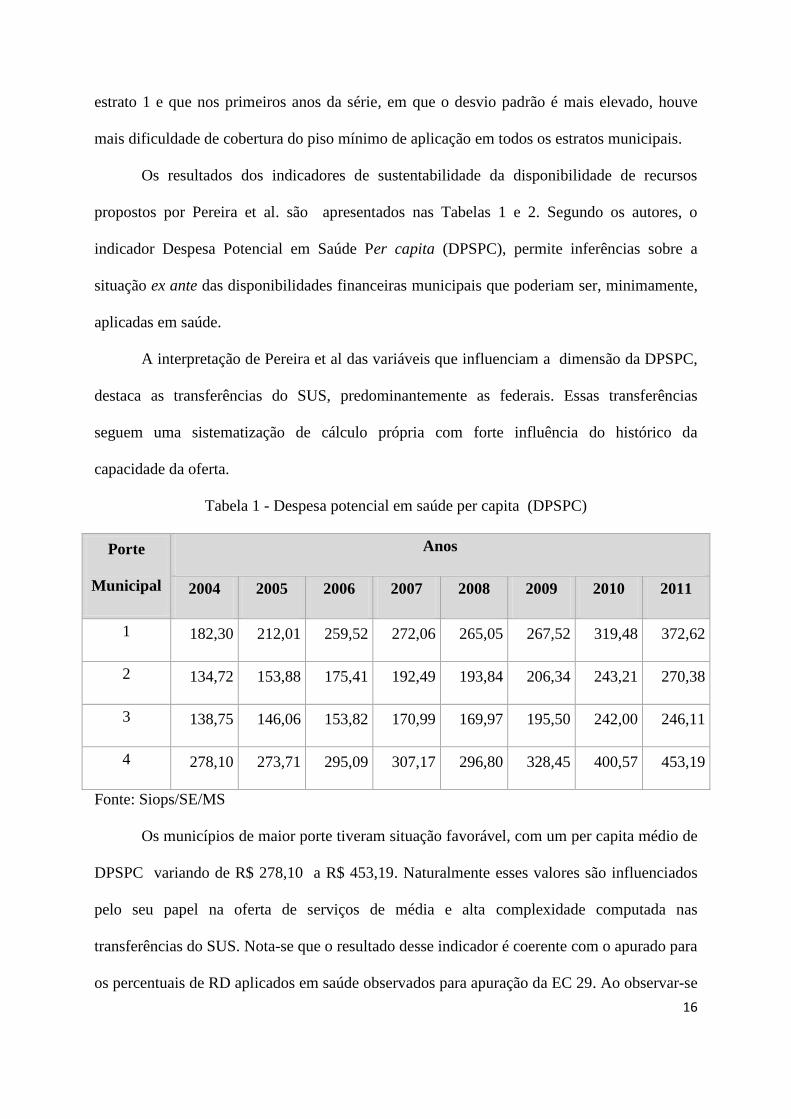

Os resultados dos indicadores de sustentabilidade da disponibilidade de recursos

propostos por Pereira et al. são apresentados nas Tabelas 1 e 2. Segundo os autores, o

indicador Despesa Potencial em Saúde Per capita (DPSPC), permite inferências sobre a

situação ex ante das disponibilidades financeiras municipais que poderiam ser, minimamente,

aplicadas em saúde.

A interpretação de Pereira et al das variáveis que influenciam a dimensão da DPSPC,

destaca as transferências do SUS, predominantemente as federais. Essas transferências

seguem uma sistematização de cálculo própria com forte influência do histórico da

capacidade da oferta.

Tabela 1 - Despesa potencial em saúde per capita (DPSPC)

Porte

Municipal

Anos

2004 2005 2006 2007 2008 2009 2010 2011

1 182,30 212,01 259,52 272,06 265,05 267,52 319,48 372,62

2 134,72 153,88 175,41 192,49 193,84 206,34 243,21 270,38

3 138,75 146,06 153,82 170,99 169,97 195,50 242,00 246,11

4 278,10 273,71 295,09 307,17 296,80 328,45 400,57 453,19

Fonte: Siops/SE/MS

Os municípios de maior porte tiveram situação favorável, com um per capita médio de

DPSPC variando de R$ 278,10 a R$ 453,19. Naturalmente esses valores são influenciados

pelo seu papel na oferta de serviços de média e alta complexidade computada nas

transferências do SUS. Nota-se que o resultado desse indicador é coerente com o apurado para

os percentuais de RD aplicados em saúde observados para apuração da EC 29. Ao observar-se

17

a evolução ao longo da série, a principal evidência é de que, nos municípios com até 10 mil

habitantes, houve maior intensificação de recursos disponíveis nos anos examinados com

variação per capita de 104,40%. Em oposição, os municípios com mais de 100 mil habitantes

apresentou a evolução da disponibilidade per capita mais restrita correspondente a 62,29%.

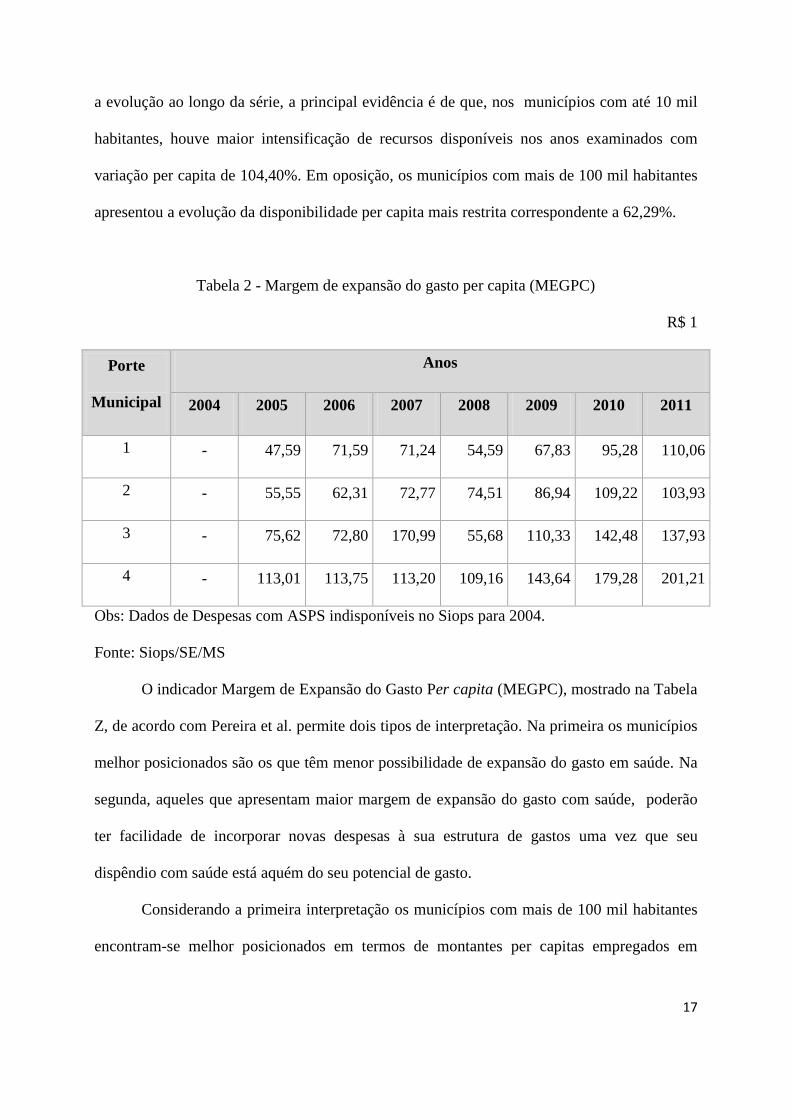

Tabela 2 - Margem de expansão do gasto per capita (MEGPC)

R$ 1

Porte

Municipal

Anos

2004 2005 2006 2007 2008 2009 2010 2011

1 - 47,59 71,59 71,24 54,59 67,83 95,28 110,06

2 - 55,55 62,31 72,77 74,51 86,94 109,22 103,93

3 - 75,62 72,80 170,99 55,68 110,33 142,48 137,93

4 - 113,01 113,75 113,20 109,16 143,64 179,28 201,21

Obs: Dados de Despesas com ASPS indisponíveis no Siops para 2004.

Fonte: Siops/SE/MS

O indicador Margem de Expansão do Gasto Per capita (MEGPC), mostrado na Tabela

Z, de acordo com Pereira et al. permite dois tipos de interpretação. Na primeira os municípios

melhor posicionados são os que têm menor possibilidade de expansão do gasto em saúde. Na

segunda, aqueles que apresentam maior margem de expansão do gasto com saúde, poderão

ter facilidade de incorporar novas despesas à sua estrutura de gastos uma vez que seu

dispêndio com saúde está aquém do seu potencial de gasto.

Considerando a primeira interpretação os municípios com mais de 100 mil habitantes

encontram-se melhor posicionados em termos de montantes per capitas empregados em

18

saúde. Ainda assim, de acordo com a segunda leitura esses municípios apresentam maior

margem de expansão do gasto per capita.

A leitura conjunta das duas interpretações favorece a posição adotada neste trabalho.

Municípios com maior gasto per capita aparentemente têm mais alto grau de

institucionalização de programas de saúde indicando mais maturidade do gasto, o que

favorece uma maior sustentabilidade econômico-financeira a ampliação de metas das linhas

de atuação já em operação (Portela & Ribeiro). Em uma visão de futuro, a leitura pelo ângulo

da margem de expansão possibilita a projeção de incorporação de novos recursos para saúde,

hipótese que sugere possiblidade de ampliação de metas ou de incorporação de novas linhas

de atenção.

b) Dimensão das despesas municipais com saúde

Para examinar a despesa municipal com saúde, levou-se em consideração o

pressuposto de que municípios com arrecadação de impostos menos privilegiada teriam maior

dependência das transferências em geral, e das do SUS em particular. Porém, verificou-se, a

partir dos dados coletados, que os municípios menores (Portes 1 e 2) utilizam-se das

transferências per capita do SUS para cobertura de suas despesas totais em níveis abaixo da

média do conjunto de municípios. Essa constatação contradiz o pressuposto acima ao

comparar esse resultado com o observado no Gráfico 1, em que esses dois estratos municipais

têm níveis de impostos mais restritos na formação das RD.

Para os propósitos deste estudo é importante examinar o direcionamento do gasto

total. Os dados revelam que, em média, a despesa executada com pessoal e encargos sociais

equivale à metade da despesa total em todos os portes municipais. Embora o gasto per capita

com pessoal tenha aumentado no período, em todos os estratos municipais, sua participação

relativa no total das despesas teve um comportamento estável.

19

Com relação aos investimentos observou-se, que sua participação na despesa

executada é bastante reduzida, girando em torno de 6% nos portes 1 a 3. O destaque

observado foi para os municípios com mais de 100 mil habitantes, cujo percentual de

investimento de quase 2,5%.

c) Dimensão da alocação municipal e das transferências federais para e evolução da

cobertura das linhas de atuação estruturantes da AB.

Em relação ao gasto total com saúde, a proporção empregada na Sub Função Atenção

Básica decresce com o porte municipal, sendo mais elevada nos municípios com até 10 mil

habitantes, com média de 56,12% no período. Nos municípios com populações entre 10 mil e

50 mil habitantes o movimento é semelhante, porém com proporções médias em torno de

52,87%. Entre os de 50mil e 100mil a média foi de 41,86%. Nesses municípios, ao longo da

série, observa-se ascensão da alocação em AB com tendência de estabilização a partir de

2006. Nos dois estratos de maior porte, o movimento foi inverso desde o início do período.

Nos municípios com mais de 100 mil habitantes o gasto com a AB corresponde a uma média

de 18,87% do gasto público com saúde o que aparenta a preponderância de gastos com a

atenção de média e alta complexidade, já que as demais linhas de atuação têm sub funções

com despesas abaixo das com AB.

Com relação às transferências federais do Bloco da Atenção Básica, seccionadas na

manutenção das ESF e dos ACS, demonstra-se a seguir a tendência dessas transferências e as

respectivas coberturas.

Nos dois estratos de menor porte, enquanto o valor per capita transferido elevou-se em

mais de 80% de 2004 a 2011, a cobertura populacional cresceu, em média, 27% nos

municípios com até 10 mil habitantes e 47% nos com mais de 10 até 50 mil habitantes. Nos

municípios dos dois estratos mais elevados, enquanto as transferências per capita cresceram

5% e 10%, as coberturas populacionais elevaram-se em 8% e 24%, respectivamente.

20

A cobertura populacional pelos ACS nos municípios com até 50 mil habitantes

revelou-se mais intensa no período com média de 90,97% a 92,74%. Demonstrou ser bem

mais intensa que nos municípios com mais de 50 mil habitantes cuja média variou de 81,55%

a 88,12%. Chama a atenção que nos municípios com mais de 100 mil habitantes houve certa

inconstância e uma tendência declinante da cobertura de 2004 (56,27%) a 2011 (52,69%).

Coerentemente, o comportamento do valor per capita médio empregado pelo conjunto de

municípios para o custeio dessa atividade, variou de uma média de R$ 22,63 a R$ 41,40 nos

municípios com até 50 mil habitantes e acima desse porte oscilou entre R$ 12,95 e R$ 13,86

nos municípios com mais de 50 até 100 mil habitantes. O destaque foi para o per capita de

apenas R$ 10,92 a R$ 12,00 nos de mais de 100mil habitantes. Nesse porte municipal

observa-se movimento atípico: enquanto a cobertura populacional decresceu 6,36% o valor

per capita médio transferido para o custeio dos ACS elevou-se 81,20 % no período.

Discussão e Conclusões

A análise por porte municipal proporciona um perfil dos municípios com relação às

possiblidades de geração, da disponibilidade e da propensão da aplicação de recursos em

saúde, segundo suas dimensões. A visão conjunta das variáveis investigadas e suas inter-

relações contribuem para informar em que medida esses municípios têm disponibilidade

financeira para a cobertura da ampliação das metas já dimensionadas e para a diversificação

de linhas de atuação propostas pelo BSM.

As análises quantitativas apresentadas têm as limitações próprias de qualquer estudo

baseado em médias. Assim como a verificação de outros fatores intervenientes é necessária

para a compreensão global da questão em estudo, a exemplo da coordenação federativa pelo

MS; das relações intersetoriais; da derivação da política de saúde universal para a focalização

21

em segmentos populacionais específicos; do comportamento da AB nos municípios com mais

de 100 mil habitantes e, por fim, das restrições orçamentárias do governo federal, responsável

por quase metade do financiamento da política de saúde.

As investigações realizadas com relação às Receitas Disponíveis (RD) mostram maior

capacidade de ampliação de atuação para os municípios com mais de 100 mil habitantes.

Esses contam com valores per capita de arrecadação de impostos mais robustos e com

transferências constitucionais e legais, além das do SUS, em volumes proporcionalmente

superiores aos dos municípios com até 50 mil habitantes.

O emprego de RD no financiamento das ASPS, em geral, apresentam registros acima

dos 15% em todos os portes municipais. Os percentuais médios per capita mais elevados

foram detectados nos municípios com mais de 100 mil habitantes o que representa coerência

com os níveis das RD. No entanto, ainda foi possível concluir que existe baixo percentual de

municípios que não cumprem a determinação da EC 29, fato que na classificação de Pereira et

al os situa em condição negativa, fragilizando a sustentabilidade da capacidade de

financiamento da política de saúde.

A análise conjunta desses dois aspectos indica que o grau de dependência das

transferências constitucionais e legais e das originadas do SUS têm movimentos opostos aos

dos portes municipais. Os municípios menores, ao apresentarem valores per capitas de

impostos menos elevados levam a crer que se utilizam com mais intensidade das

transferências em geral para financiar a política de saúde.

Os indicadores de sustentabilidade propostos por Pereira e al apontaram os municípios

com mais de 100 mil habitantes com vantagem na dimensão da Despesa Potencial em Saúde.

Indica que esses municípios, em média, aplicam valores per capita mais intensos que os

demais portes municipais.

22

A Margem de Expansão do Gasto Per Capita em Saúde apurada mostra que os

municípios com até 50 mil habitantes têm, em média, uma menor disponibilidade de recursos

para expandir suas despesas já proporcionalmente representativas em relação a sua RD o que

representa menores possibilidades de incorporar a diversificação ou a ampliação de sua

atuação setorial a partir de suas possiblidades de financiamento. Aqueles situados nas faixas

superiores a 50 mil habitantes, apresentam considerável margem de ampliação.

A investigação com relação à origem dos recursos, aponta a intensificação da

proporção de utilização das transferências per capitado SUS nas despesas totais com saúde de

acordo com a elevação do porte municipal. O indicativo dessa constatação é de que

municípios de menor porte, tendo, de um lado, limitações de arrecadação de impostos e, de

outro, as dos parâmetros das transferências do SUS, fortemente baseados no histórico da

capacidade da oferta de serviços de média e alta complexidade, recorram, com mais

intensidade, às transferências constitucionais e legais para financiarem as ações de saúde. O

peso mais elevado das transferências do SUS nos municípios com mais de 100 mil habitantes

pode ser creditado à magnitude da infraestrutura de serviços especializados consolidada

nesses municípios.

Os níveis de alocação municipal em AB não chegaram a surpreender.

Tradicionalmente essa linha de atenção tem maior desenvolvimento nos municípios menores.

Nos municípios selecionados em MG, o comportamento das transferências federais do

Bloco da Atenção Básica (AB) para a cobertura da ESF e custeio dos ACS, revelam

desproporcionalidade entre a evolução dos valores per capita transferidos e as coberturas

alcançadas. Mesmo nos municípios com até 50 mil habitantes, onde constatam-se coberturas

mais extensas, há desproporcionalidade entre a evolução do per capita transferido e a da

cobertura obtida. Essa situação sugere recuo de aplicação de RD em AB em contrapartida ao

23

avanço da utilização das transferências federais, ou ainda a adoção em nível local de forma de

atuação alternativa àquela proposta pelo MS.

A situação diagnosticada possibilita traçar um perfil do conjunto dos municípios com

relação à sustentabilidade econômico-financeira para a sua participação no BSM.

Em relação à RD, os municípios com até 10 mil habitantes são os mais dependentes

das transferências constitucionais e legais e das do SUS para financiarem as ações de saúde.

Essa situação persiste, com menor rigor, até o porte de 50 mil habitantes. Os municípios com

até 50 mil habitantes, de início, tiveram mais dificuldade de cumprimento da EC 29,

chegando em 2010 com uma situação favorável. Atualmente apresentam percentuais de

aplicação mais moderados que portes municipais mais elevados. Até 2010 ainda foram

detectados alguns municípios desse estrato populacional que não cumpriram a EC 29.

Os indicadores de sustentabilidade desenvolvidos por Pereira et al. comprovam a

dificuldade dos municípios com até 50 mil habitantes em ampliarem sua atuação em saúde.

Os municípios em geral apresentam altas despesas com pessoal e baixo investimento

em estrutura física. Essas constatações originam a necessidade de uma análise apurada sobre a

suficiência e formas de contratação de pessoal e verificação da estrutura física da oferta.

Quanto ao gasto em investimento fixo, especificamente para construção, reforma e ampliação

das Unidades Básicas de Saúde, o MS conta com ação orçamentária destinada a esse tipo de

investimento o que induz às baixas execuções municipais nessa rubrica.

Os municípios com até 50 mil habitantes contam com coberturas satisfatórias por ESF

e por ACS, utilizando-se com maior intensidade das transferências do SUS para elevarem as

coberturas populacionais por equipes de saúde da família, enquanto nos dois portes mais

populosos, alcançaram maiores elevações de coberturas recorrendo a recursos das Receitas

Disponíveis diante da evolução menos intensa das transferências federais. Já os municípios

24

com mais 100 mil habitantes têm confirmada a situação nacional de baixas coberturas

populacionais, embora utilizem significantes recursos do Bloco da Atenção Básica.

O cenário traçado induz à conclusão de que para os municípios com até 50 mil

habitantes, 95,2% do total com atuação em saúde no BSM, ampliarem suas metas ou linhas de

atuação nas propostas do BSM necessitarão de aprimorar sua capacidade de coleta para

ampliar a participação de impostos na receita disponível, elevando, dessa forma, sua

autonomia financeira para custear as ações propostas pelo BSM ou recorrer a recursos

adicionais estaduais e federais, dada a exígua margem de RD em que operam e os elevados

níveis de cobertura em AB que já atingiram utilizando, principalmente, suas transferências

constitucionais e legais.

Referências Bibliográficas

Afonso, JRR. Araujo,EA. A capacidade de gasto dos municípios brasileiros:

Arrecadação própria e receita disponível. 2011. Disponível em:

http://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/bf

_bancos/e0001530.pdf. Consultado em 12/02/2013.

Câmara, C. Bermudez, XP. Notas sobre sustentabilidade, aids e poder público.

Sustentabilidade: aids e sociedade civil em debate / Secretaria de Vigilância em Saúde,

Programa Nacional de DST e Aids. Série Parcerias e Mobilização Social n° 5. 2004: 5-8.

Mendes A. Financiamento, gasto e gestão do Sistema único de Saúde (SUS): a gestão

descentralizada semiplena e plena do sistema municipal no Estado de São Paulo (1995 -

2001). Tese (Doutorado) Instituto de Economia da Unicamp, 2005. 422p.

Mendes, A. Financiamento e Gasto do Sistema Único de Saúde na região metropolitana de

São Paulo 2002 – 2008. Observatório de Saúde da Região Metropolitana de São Paulo.

Caderno nº 01 – Série 1 Eixos Temáticos Financiamento e Gasto em Saúde 2010, 1ª edição.

Pereira ATS, Campelo ACFS, Cunha FS, Noronha J, Cordeiro H, DainS, Pereira TR. A

sustentabilidade econômico-finaceira no Proesf em municípios do Amapá, Maranhão, Pará e

Tocantins. Ciências e Saúde Coletiva 2006; 11(3):607-620.

Portela ZP; Ribeiro JM. A sustentabilidade econômico-finaceira da Estratégia Saúde da

Família em municípios de grande porte. Ciências e Saúde Coletiva 2011; 16(3): 1719-1732.

25

Rocha F. Duarte J. Gadelha SRB. Oliveira PP. Pereira LFVN. Mais Recursos ou Mais

Eficiência? Uma Análise de Oferta e de Demanda por Serviços de Saúde no Brasil. 2012.

Disponível em: http://www.anpec.org.br/encontro/2012/inscricao/files_I/i4-

b1b4f9ecad97bb62cabcf280c07dc31a.pdf. Consultado em 30/01/2013.

Legislação Consultada

BRASIL, EMENDA CONSTITUCIONAL no 29, de 13 de outubro de 2000. Altera a

Constituição Federal de 1988 para alterar recursos mínimos para o financiamento das ações e

serviços públicos de saúde.

______, LEI COMPLEMENTAR No. 141, de 13 de janeiro de 2012. Regulamenta o art. 198

da Constituição Federal para dispor sobre valores mínimos aplicados anualmente pela União,

Estados e Municípios.

_______, LEI Nº 12.593, DE 18 DE JANEIRO DE 2012. Institui o Plano Plurianual da União

para o período de 2012 a 2015.

______, LEI Nº 12.798 DE 4 DE ABRIL DE 2013. Estima a receita e fixa a despesa da União

para o exercício financeiro de 2013.

______, DECRETO Nº 7.492, DE 2 DE JUNHO DE 2011. Institui o Plano Brasil Sem

Miséria.

______, DECRETO 7.680, de 17/02/2012. Dispõe sobre a programação orçamentária e

financeira, estabelece o cronograma mensal de desembolso do Poder Executivo para o

exercício de 2012 e dá outras providências.