Embed Size (px)

DESCRIPTION

Caixa Econômica Federal. Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/. Estrutura da apresentação. Evolução Histórica. Desenvolvimento Urbano. Transferência de Benefícios. Serviços Financeiros. Evolução Histórica. - PowerPoint PPT Presentation

Citation preview

Caixa Econômica Federal

Fernando Nogueira da Costa

Professor do IE-UNICAMP

http://fernandonogueiracosta.wordpress.com/

2

Estrutura da apresentação

Evolução Evolução HistóricaHistórica

Desenvolvimento Desenvolvimento UrbanoUrbano

Transferência Transferência de Benefíciosde Benefícios

Serviços Serviços FinanceirosFinanceiros

Evolução Histórica

4

Origem histórica da CAIXA no século XIX

• Somente na segunda metade do século XIX, Somente na segunda metade do século XIX, havendo já no país contingente expressivo de havendo já no país contingente expressivo de negros negros libertos pobreslibertos pobres e com o e com o fim próximo da escravidãofim próximo da escravidão, , sentiu-se sentiu-se a necessidade de criação de instituição financeira a necessidade de criação de instituição financeira que emprestasse dinheiro sem usuraque emprestasse dinheiro sem usura. .

• A A Caixa EconômicaCaixa Econômica foi criada, conjuntamente foi criada, conjuntamente com o com o Monte de SocorroMonte de Socorro, em , em 18611861, , como o “como o “banco dos pobresbanco dos pobres”. ”.

• Nasceu como Nasceu como forma de captarforma de captar, continuamente, , continuamente, as as pequenas economias popularespequenas economias populares, para transformá-las , para transformá-las em em recursos básicos pararecursos básicos para financiamento de ações sociaisfinanciamento de ações sociais..

5

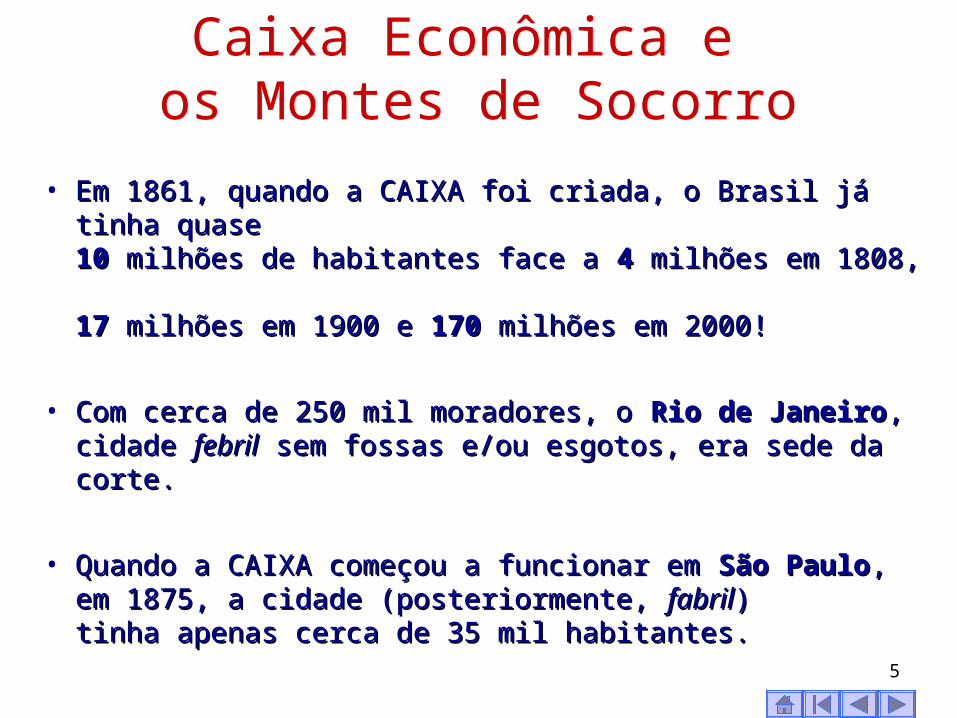

Caixa Econômica e os Montes de Socorro

• Em 1861, quando a CAIXA foi criada, o Brasil já tinha quase Em 1861, quando a CAIXA foi criada, o Brasil já tinha quase

1010 milhões de habitantes face a milhões de habitantes face a 44 milhões em 1808, milhões em 1808, 1717 milhões em 1900 e milhões em 1900 e 170170 milhões em 2000! milhões em 2000!

• Com cerca de 250 mil moradores, o Com cerca de 250 mil moradores, o Rio de JaneiroRio de Janeiro, , cidade cidade febrilfebril sem fossas e/ou esgotos, era sede da corte. sem fossas e/ou esgotos, era sede da corte.

• Quando a CAIXA começou a funcionar em Quando a CAIXA começou a funcionar em São PauloSão Paulo, , em 1875, a cidade (posteriormente, em 1875, a cidade (posteriormente, fabrilfabril) ) tinha apenas cerca de 35 mil habitantes.tinha apenas cerca de 35 mil habitantes.

6

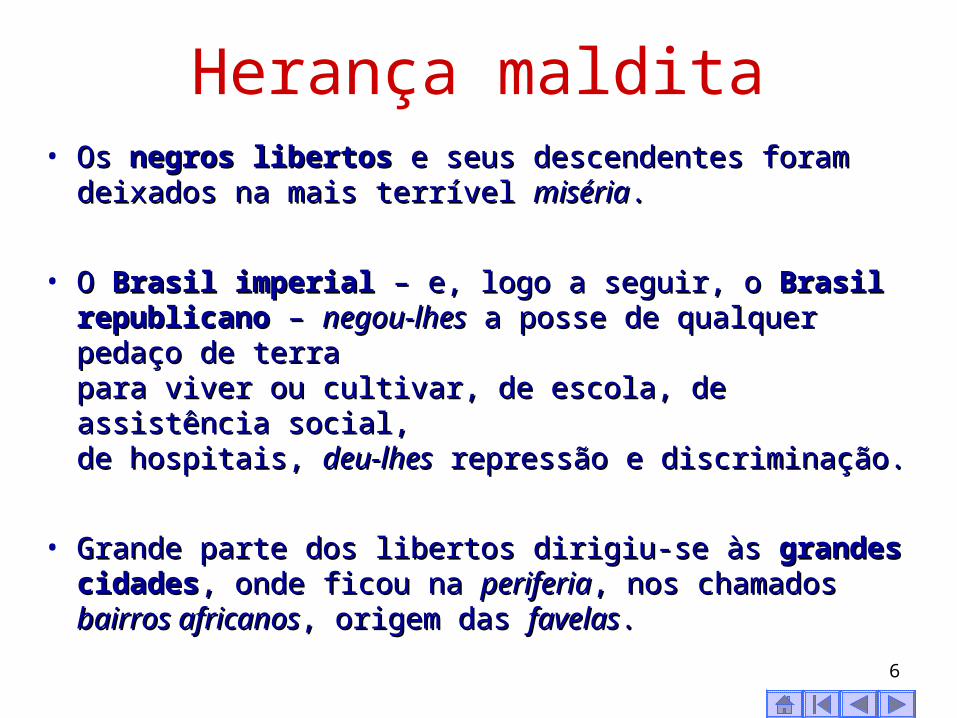

Herança maldita• Os Os negros libertosnegros libertos e seus descendentes foram deixados e seus descendentes foram deixados

na mais terrível na mais terrível misériamiséria..

• O O Brasil imperialBrasil imperial – e, logo a seguir, o – e, logo a seguir, o Brasil republicanoBrasil republicano – – negou-lhesnegou-lhes a posse de qualquer pedaço de terra a posse de qualquer pedaço de terra para viver ou cultivar, de escola, de assistência social, para viver ou cultivar, de escola, de assistência social, de hospitais, de hospitais, deu-lhesdeu-lhes repressão e discriminação. repressão e discriminação.

• Grande parte dos libertos dirigiu-se às Grande parte dos libertos dirigiu-se às grandes cidadesgrandes cidades, , onde ficou na onde ficou na periferiaperiferia, nos chamados , nos chamados bairros africanosbairros africanos, , origem das origem das favelasfavelas..

7

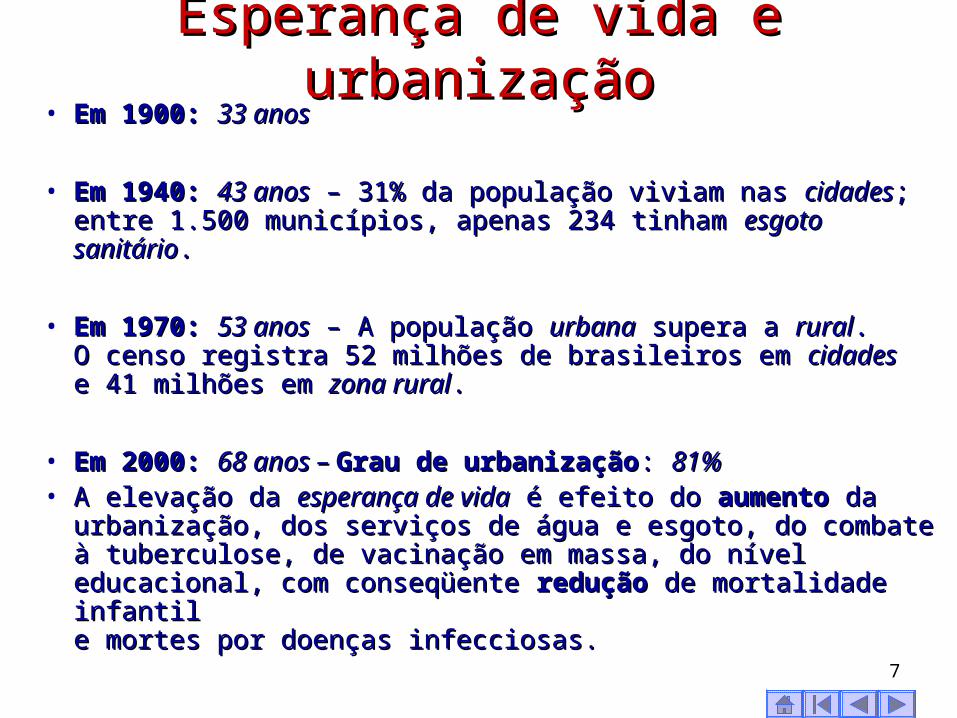

Esperança de vida e urbanizaçãoEsperança de vida e urbanização• Em 1900:Em 1900: 33 anos33 anos

• Em 1940:Em 1940: 43 anos43 anos – 31% da população viviam nas – 31% da população viviam nas cidadescidades; ; entre 1.500 municípios, apenas 234 tinham entre 1.500 municípios, apenas 234 tinham esgoto sanitárioesgoto sanitário..

• Em 1970:Em 1970: 53 anos53 anos – A população – A população urbanaurbana supera a supera a ruralrural. . O censo registra 52 milhões de brasileiros em O censo registra 52 milhões de brasileiros em cidadescidades e 41 milhões em e 41 milhões em zona ruralzona rural..

• Em 2000:Em 2000: 68 anos – 68 anos – Grau de urbanizaçãoGrau de urbanização: : 81%81%• A elevação da A elevação da esperança de vidaesperança de vida é efeito do é efeito do aumentoaumento da da

urbanização, dos serviços de água e esgoto, do combate à urbanização, dos serviços de água e esgoto, do combate à tuberculose, de vacinação em massa, do nível educacional, tuberculose, de vacinação em massa, do nível educacional, com conseqüente com conseqüente redução redução de mortalidade infantil de mortalidade infantil e mortes por doenças infecciosas.e mortes por doenças infecciosas.

8

Desigualdade social no país Desigualdade social no país no final do século XXno final do século XX

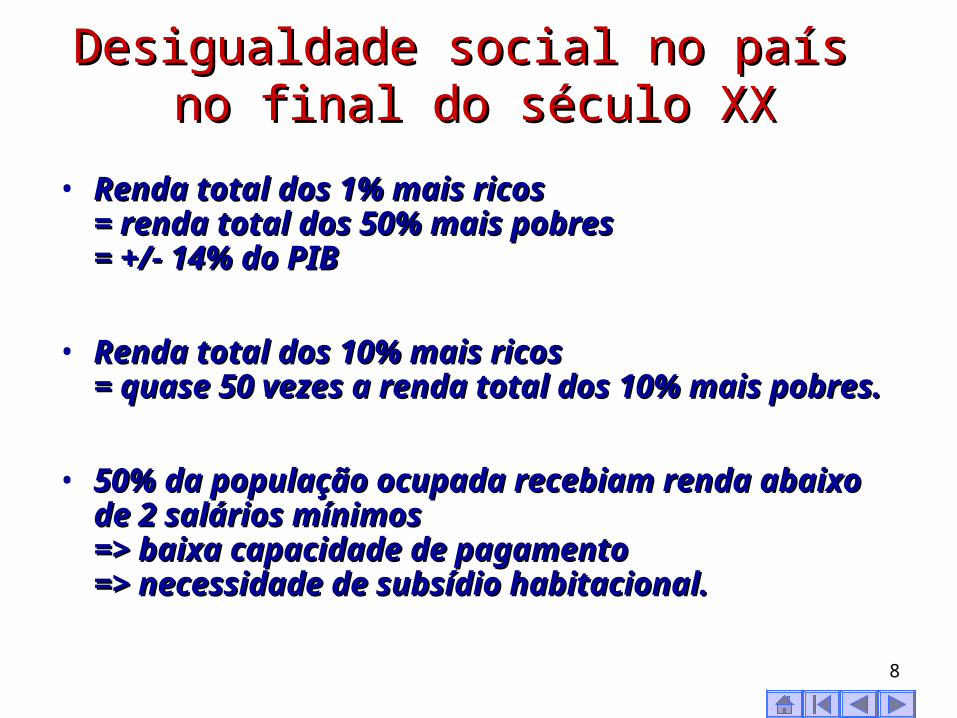

• Renda total dos 1% mais ricos Renda total dos 1% mais ricos = renda total dos 50% mais pobres = renda total dos 50% mais pobres = +/- 14% do PIB= +/- 14% do PIB

• Renda total dos 10% mais ricos Renda total dos 10% mais ricos = quase 50 vezes a renda total dos 10% mais pobres.= quase 50 vezes a renda total dos 10% mais pobres.

• 50% da população ocupada recebiam renda abaixo 50% da população ocupada recebiam renda abaixo de 2 salários mínimos de 2 salários mínimos => baixa capacidade de pagamento => baixa capacidade de pagamento => necessidade de subsídio habitacional.=> necessidade de subsídio habitacional.

9

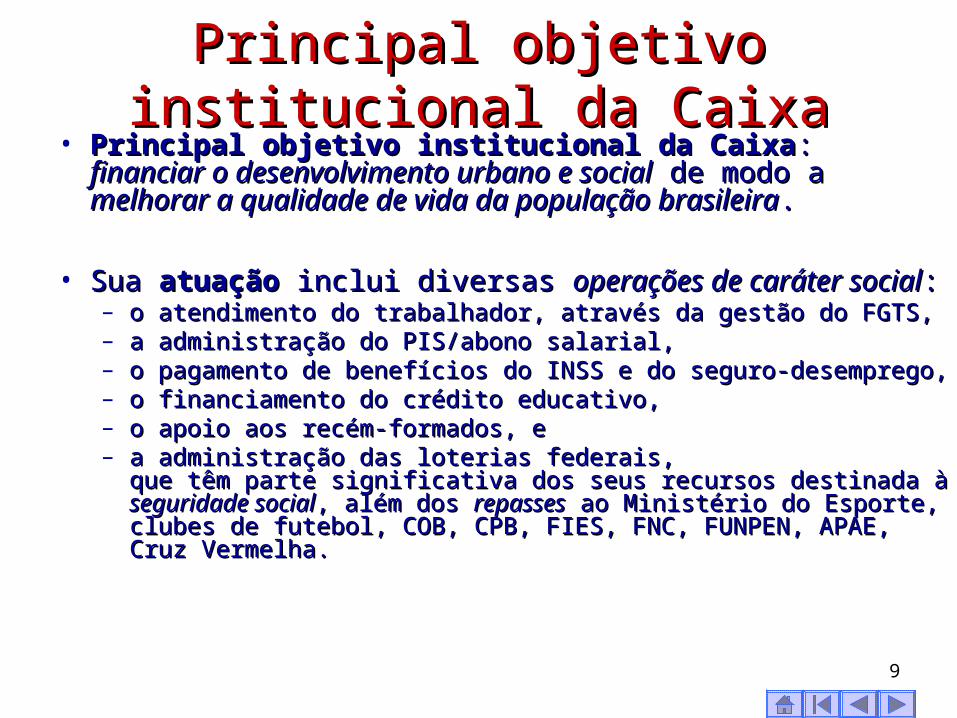

Principal objetivo institucional da CaixaPrincipal objetivo institucional da Caixa• Principal objetivo institucional da CaixaPrincipal objetivo institucional da Caixa: :

financiar o desenvolvimento urbano e socialfinanciar o desenvolvimento urbano e social de modo a de modo a melhorar a qualidade de vida da população brasileiramelhorar a qualidade de vida da população brasileira. .

• Sua Sua atuaçãoatuação inclui diversas inclui diversas operações de caráter socialoperações de caráter social: : – o atendimento do trabalhador, através da gestão do FGTS, o atendimento do trabalhador, através da gestão do FGTS, – a administração do PIS/abono salarial, a administração do PIS/abono salarial, – o pagamento de benefícios do INSS e do seguro-desemprego, o pagamento de benefícios do INSS e do seguro-desemprego, – o financiamento do crédito educativo, o financiamento do crédito educativo, – o apoio aos recém-formados, e o apoio aos recém-formados, e – a administração das loterias federais, a administração das loterias federais,

que têm parte significativa dos seus recursos destinada à que têm parte significativa dos seus recursos destinada à seguridade socialseguridade social, além dos , além dos repassesrepasses ao Ministério do Esporte, ao Ministério do Esporte, clubes de futebol, COB, CPB, FIES, FNC, FUNPEN, APAE, clubes de futebol, COB, CPB, FIES, FNC, FUNPEN, APAE, Cruz Vermelha.Cruz Vermelha.

10

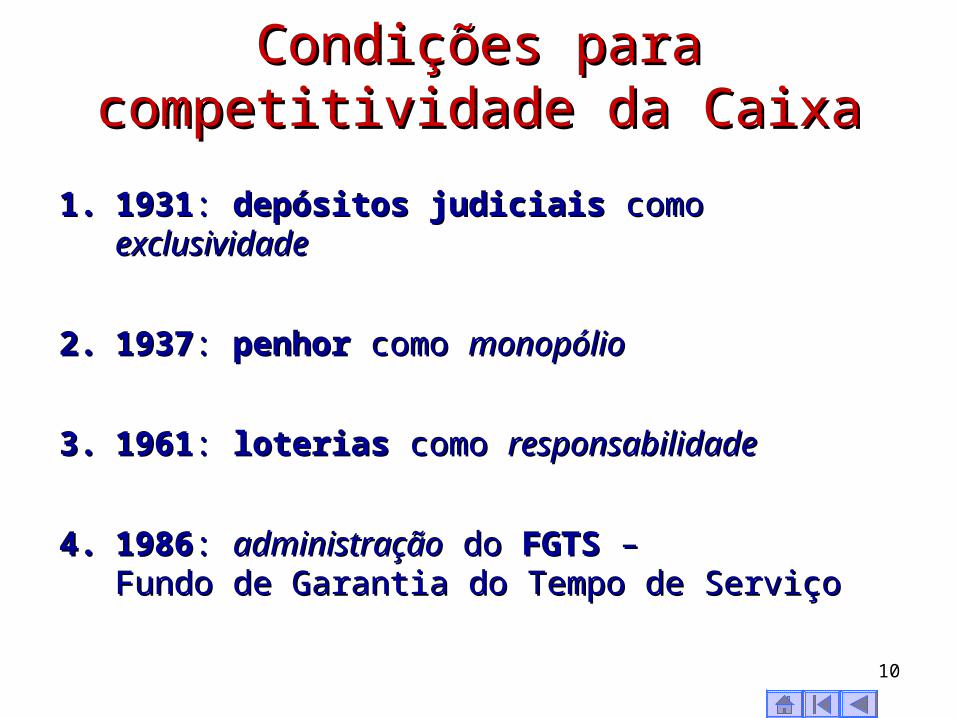

Condições para competitividade da Condições para competitividade da CaixaCaixa

1.1. 19311931: : depósitos judiciaisdepósitos judiciais como como exclusividadeexclusividade

2.2. 19371937: : penhorpenhor como como monopóliomonopólio

3.3. 19611961: : loteriasloterias como como responsabilidaderesponsabilidade

4.4. 19861986: : administraçãoadministração do do FGTSFGTS – – Fundo de Garantia do Tempo de ServiçoFundo de Garantia do Tempo de Serviço

Desenvolvimento Urbano

12

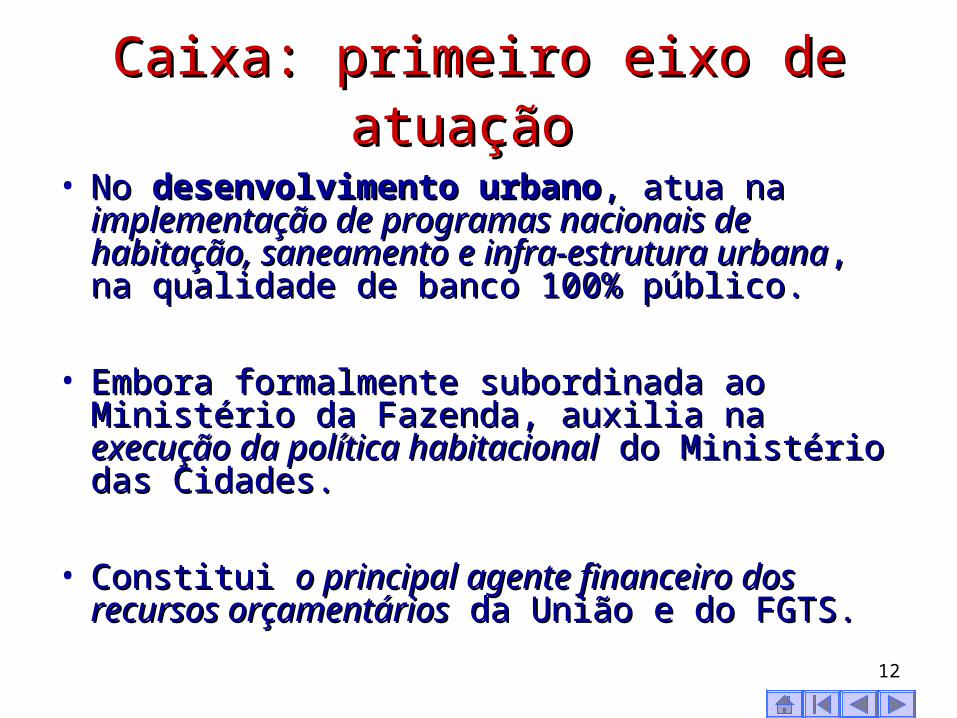

Caixa: primeiro eixo de atuaçãoCaixa: primeiro eixo de atuação

• No No desenvolvimento urbanodesenvolvimento urbano, atua na , atua na implementação de programas nacionais de implementação de programas nacionais de habitação, saneamento e infra-estrutura urbanahabitação, saneamento e infra-estrutura urbana , , na qualidade de banco 100% público. na qualidade de banco 100% público.

• Embora formalmente subordinada ao Ministério Embora formalmente subordinada ao Ministério da Fazenda, auxilia na da Fazenda, auxilia na execução da política execução da política habitacionalhabitacional do Ministério das Cidades. do Ministério das Cidades.

• Constitui Constitui o principal agente financeiro dos o principal agente financeiro dos recursos orçamentáriosrecursos orçamentários da União e do FGTS. da União e do FGTS.

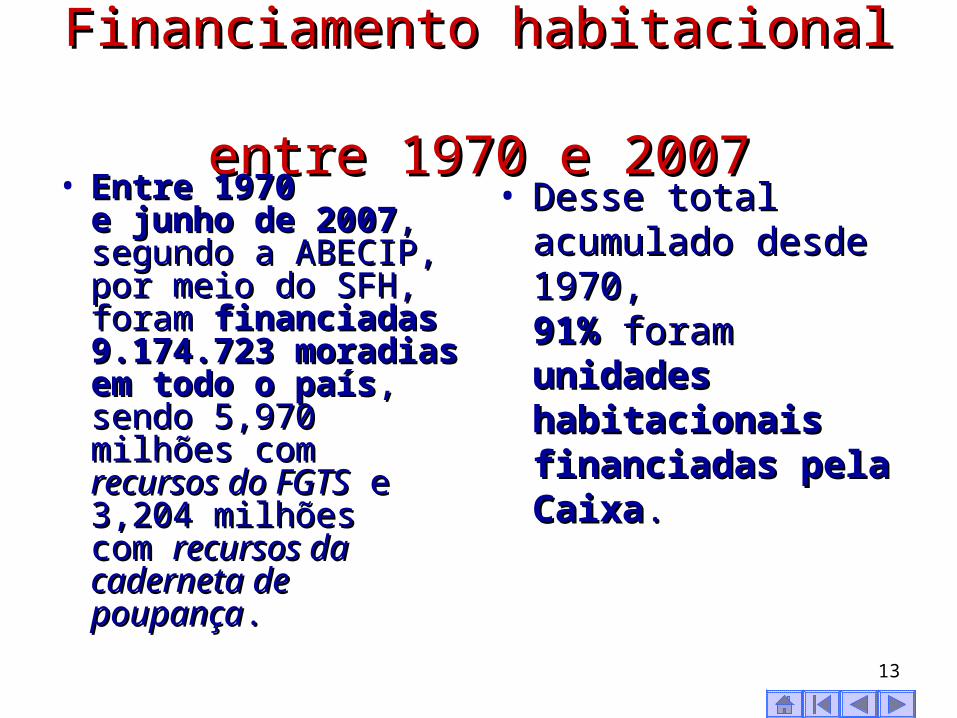

Financiamento habitacional Financiamento habitacional entre 1970 e 2007entre 1970 e 2007

• Entre 1970 Entre 1970 e junho de 2007e junho de 2007, , segundo a ABECIP, segundo a ABECIP, por meio do SFH, por meio do SFH, foram foram financiadas financiadas 9.174.723 moradias 9.174.723 moradias em todo o paísem todo o país, , sendo 5,970 milhões sendo 5,970 milhões com com recursos do recursos do FGTSFGTS e e 3,204 milhões 3,204 milhões com com recursos da recursos da caderneta de caderneta de poupançapoupança. .

• Desse total acumulado Desse total acumulado desde 1970, desde 1970, 91%91% foram foram unidades unidades habitacionais habitacionais financiadas pela financiadas pela CaixaCaixa. .

13

14

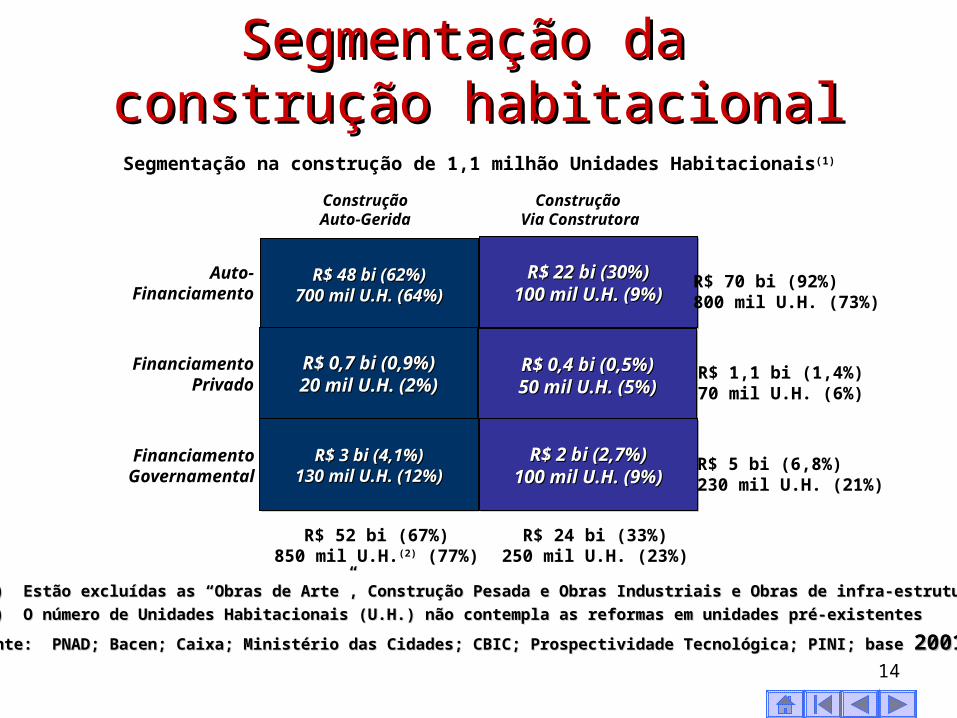

Segmentação da Segmentação da construção habitacionalconstrução habitacional

(1) Estão excluídas as “Obras de Arte”, Construção Pesada e Obras Industriais e Obras de infra-estrutura(1) Estão excluídas as “Obras de Arte”, Construção Pesada e Obras Industriais e Obras de infra-estrutura

(2) O número de Unidades Habitacionais (U.H.) não contempla as reformas em unidades pré-existentes(2) O número de Unidades Habitacionais (U.H.) não contempla as reformas em unidades pré-existentes

Fonte: PNAD; Bacen; Caixa; Ministério das Cidades; CBIC; Prospectividade Tecnológica; PINI; base Fonte: PNAD; Bacen; Caixa; Ministério das Cidades; CBIC; Prospectividade Tecnológica; PINI; base 20012001

Auto-Financiamento

FinanciamentoPrivado

R$ 48 bi (62%)R$ 48 bi (62%)700 mil U.H. (64%)700 mil U.H. (64%)

R$ 48 bi (62%)R$ 48 bi (62%)700 mil U.H. (64%)700 mil U.H. (64%)

R$ 22 bi (30%)R$ 22 bi (30%)100 mil U.H. (9%)100 mil U.H. (9%)

R$ 22 bi (30%)R$ 22 bi (30%)100 mil U.H. (9%)100 mil U.H. (9%)

R$ 0,7 bi (0,9%)R$ 0,7 bi (0,9%)20 mil U.H. (2%)20 mil U.H. (2%)R$ 0,7 bi (0,9%)R$ 0,7 bi (0,9%)20 mil U.H. (2%)20 mil U.H. (2%)

R$ 0,4 bi (0,5%)R$ 0,4 bi (0,5%)50 mil U.H. (5%)50 mil U.H. (5%)R$ 0,4 bi (0,5%)R$ 0,4 bi (0,5%)50 mil U.H. (5%)50 mil U.H. (5%)

R$ 3 bi (4,1%)R$ 3 bi (4,1%)130 mil U.H. (12%)130 mil U.H. (12%)

R$ 3 bi (4,1%)R$ 3 bi (4,1%)130 mil U.H. (12%)130 mil U.H. (12%)

R$ 2 bi (2,7%)R$ 2 bi (2,7%)100 mil U.H. (9%)100 mil U.H. (9%)

R$ 2 bi (2,7%)R$ 2 bi (2,7%)100 mil U.H. (9%)100 mil U.H. (9%)

FinanciamentoGovernamental

R$ 70 bi (92%)800 mil U.H. (73%)

R$ 1,1 bi (1,4%)70 mil U.H. (6%)

R$ 5 bi (6,8%)230 mil U.H. (21%)

R$ 52 bi (67%)850 mil U.H.(2) (77%)

R$ 24 bi (33%)250 mil U.H. (23%)

Segmentação na construção de 1,1 milhão Unidades Habitacionais(1)

Construção Via Construtora

Construção Auto-Gerida

15

16

17

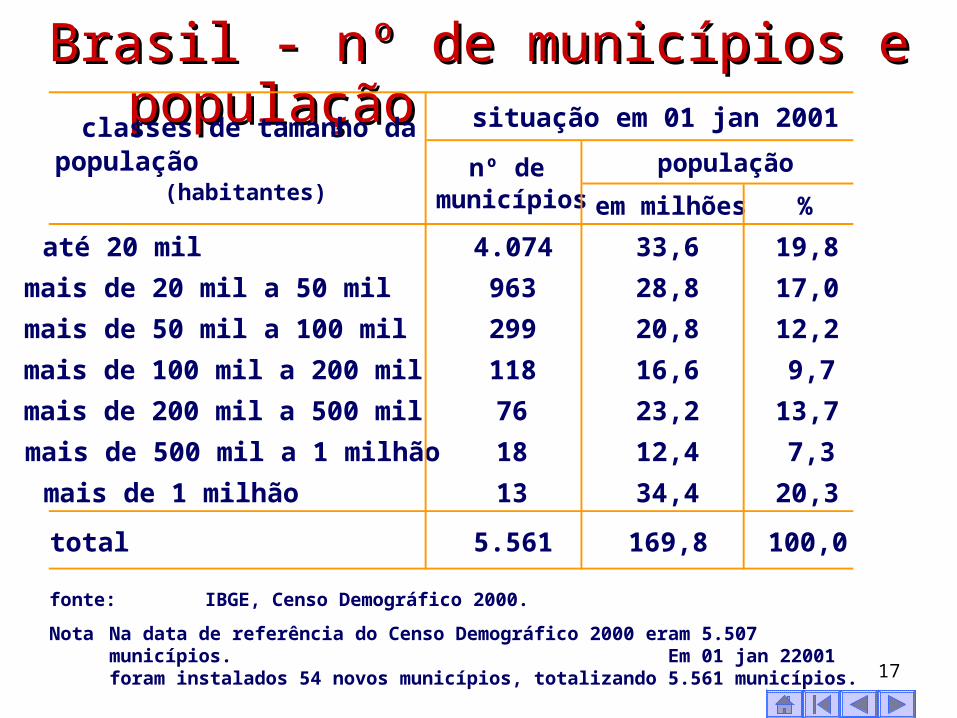

Brasil - nº de municípios e população Brasil - nº de municípios e população

fonte: IBGE, Censo Demográfico 2000.

Nota Na data de referência do Censo Demográfico 2000 eram 5.507 municípios. Em 01 jan 22001 foram instalados 54 novos municípios, totalizando 5.561 municípios.

em milhões %

até 20 mil 4.074 33,6 19,8

mais de 20 mil a 50 mil 963 28,8 17,0

mais de 50 mil a 100 mil 299 20,8 12,2

mais de 100 mil a 200 mil 118 16,6 9,7

mais de 200 mil a 500 mil 76 23,2 13,7

mais de 500 mil a 1 milhão 18 12,4 7,3

mais de 1 milhão 13 34,4 20,3

total 5.561 169,8 100,0

situação em 01 jan 2001

nº de municípios

populaçãoclasses de tamanho da

população (habitantes)

18

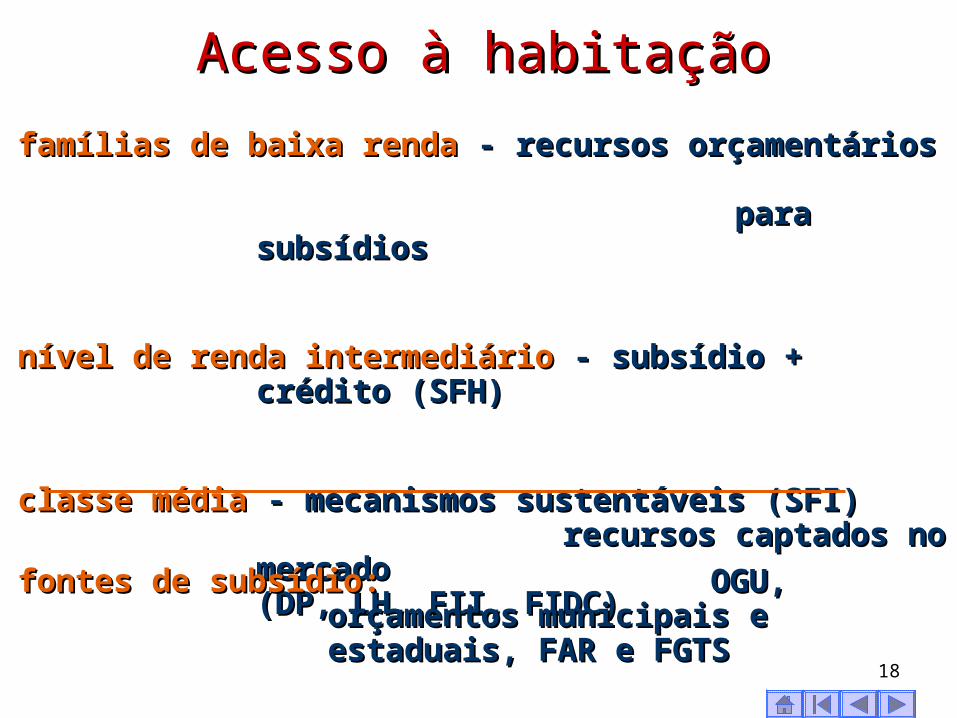

Acesso à habitaçãoAcesso à habitação

famílias de baixa rendafamílias de baixa renda - recursos orçamentários - recursos orçamentários para para

subsídiossubsídios

nível de renda intermediárionível de renda intermediário - subsídio + crédito - subsídio + crédito (SFH)(SFH)

classe médiaclasse média - mecanismos sustentáveis (SFI) - mecanismos sustentáveis (SFI) recursos captados no mercado recursos captados no mercado (DP, LH, FII, FIDC)(DP, LH, FII, FIDC)

fontes de subsídio:fontes de subsídio: OGU, OGU, orçamentos municipais e orçamentos municipais e estaduais, FAR e FGTS estaduais, FAR e FGTS

19

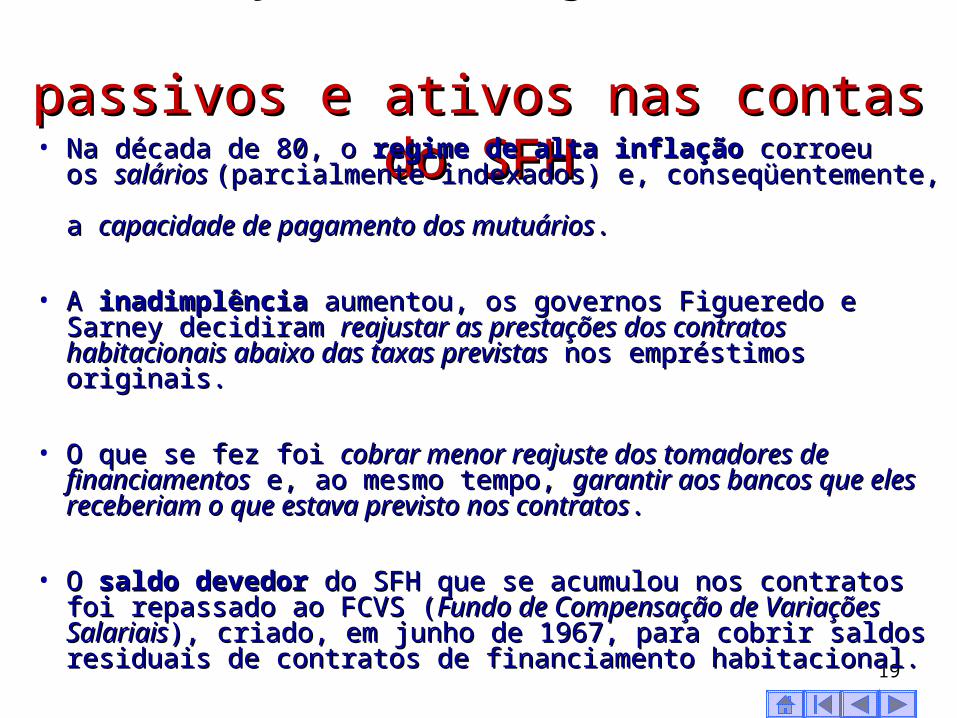

Diferenças de reajustes entre Diferenças de reajustes entre passivos e ativos nas contas do SFHpassivos e ativos nas contas do SFH

• Na década de 80, o Na década de 80, o regime de alta inflaçãoregime de alta inflação corroeu corroeu os os salários salários (parcialmente indexados) e, conseqüentemente, (parcialmente indexados) e, conseqüentemente, a a capacidade de pagamento dos mutuárioscapacidade de pagamento dos mutuários. .

• A A inadimplênciainadimplência aumentou, os governos Figueredo e Sarney aumentou, os governos Figueredo e Sarney decidiram decidiram reajustar as prestações dos contratos habitacionais reajustar as prestações dos contratos habitacionais abaixo das taxas previstasabaixo das taxas previstas nos empréstimos originais. nos empréstimos originais.

• O que se fez foi O que se fez foi cobrar menor reajuste dos tomadores de cobrar menor reajuste dos tomadores de financiamentosfinanciamentos e, ao mesmo tempo, e, ao mesmo tempo, garantir aos bancos que garantir aos bancos que eles receberiam o que estava previsto nos contratoseles receberiam o que estava previsto nos contratos..

• O O saldo devedorsaldo devedor do SFH que se acumulou nos contratos foi do SFH que se acumulou nos contratos foi repassado ao FCVS (repassado ao FCVS (Fundo de Compensação de Variações Fundo de Compensação de Variações SalariaisSalariais), criado, em junho de 1967, para cobrir saldos ), criado, em junho de 1967, para cobrir saldos residuais de contratos de financiamento habitacional.residuais de contratos de financiamento habitacional.

20

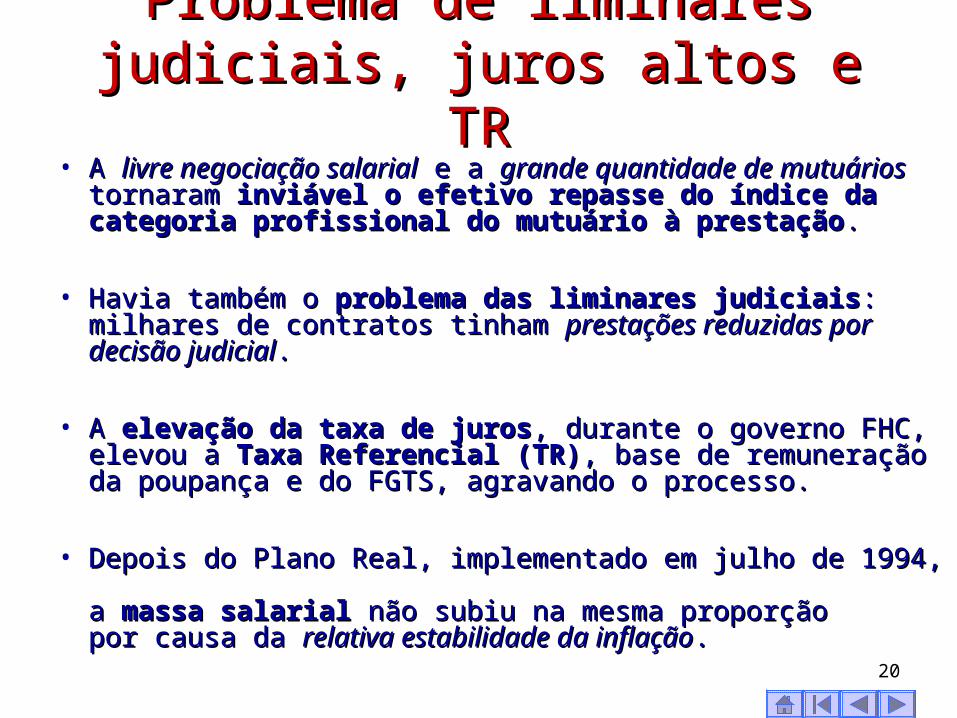

Problema de liminares judiciais, Problema de liminares judiciais, juros altos e TRjuros altos e TR

• A A livre negociação salariallivre negociação salarial e a e a grande quantidade de grande quantidade de mutuáriosmutuários tornaram tornaram inviável o efetivo repasse do índice inviável o efetivo repasse do índice da categoria profissional do mutuário à prestaçãoda categoria profissional do mutuário à prestação. .

• Havia também o Havia também o problema das liminares judiciaisproblema das liminares judiciais: : milhares de contratos tinham milhares de contratos tinham prestações reduzidas por prestações reduzidas por decisão judicialdecisão judicial..

• A A elevação da taxa de juroselevação da taxa de juros, durante o governo FHC, , durante o governo FHC, elevou a elevou a Taxa Referencial (TR)Taxa Referencial (TR), base de remuneração da , base de remuneração da poupança e do FGTS, agravando o processo. poupança e do FGTS, agravando o processo.

• Depois do Plano Real, implementado em julho de 1994, Depois do Plano Real, implementado em julho de 1994, a a massa salarialmassa salarial não subiu na mesma proporção não subiu na mesma proporção por causa da por causa da relativa estabilidade da inflaçãorelativa estabilidade da inflação..

21

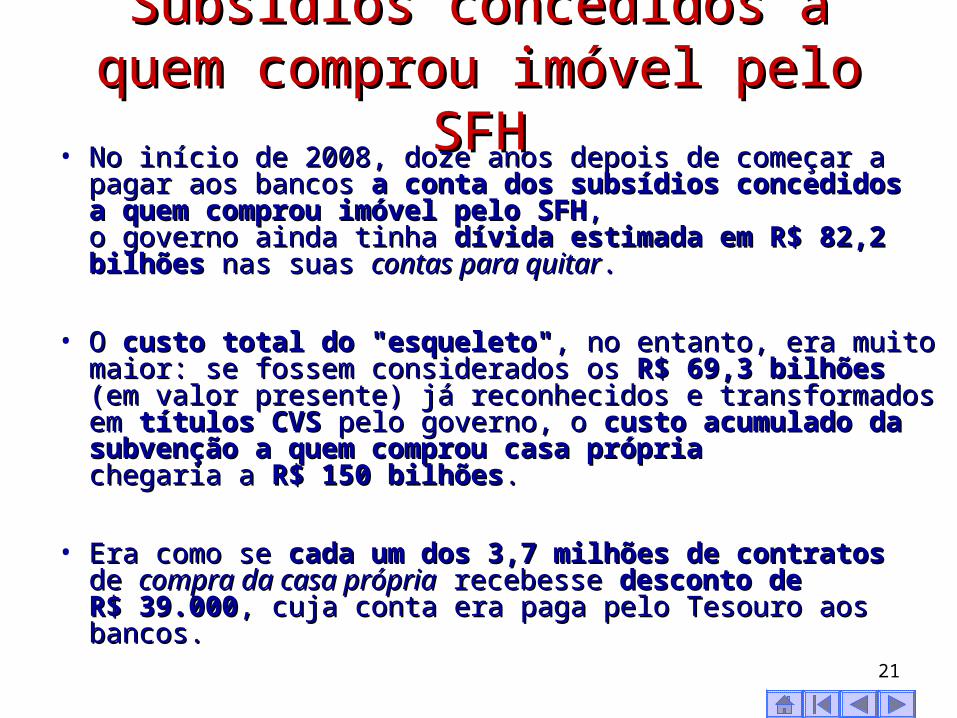

Subsídios concedidos a quem Subsídios concedidos a quem comprou imóvel pelo SFHcomprou imóvel pelo SFH

• No início de 2008, doze anos depois de começar a pagar aos No início de 2008, doze anos depois de começar a pagar aos bancos bancos a conta dos subsídios concedidos a conta dos subsídios concedidos a quem comprou imóvel pelo SFHa quem comprou imóvel pelo SFH,,o governo ainda tinha o governo ainda tinha dívida estimada em R$ 82,2 bilhõesdívida estimada em R$ 82,2 bilhões nas suas nas suas contas para quitarcontas para quitar. .

• O O custo total do "esqueleto"custo total do "esqueleto", no entanto, era muito maior: , no entanto, era muito maior: se fossem considerados os se fossem considerados os R$ 69,3 bilhõesR$ 69,3 bilhões (em valor presente) já reconhecidos e transformados em (em valor presente) já reconhecidos e transformados em títulos CVStítulos CVS pelo governo, o pelo governo, o custo acumulado da custo acumulado da subvenção a quem comprou casa própriasubvenção a quem comprou casa própria chegaria a chegaria a R$ 150 bilhõesR$ 150 bilhões..

• Era como se Era como se cada um dos 3,7 milhões de contratoscada um dos 3,7 milhões de contratos de de compra da casa própriacompra da casa própria recebesse recebesse desconto de desconto de R$ 39.000R$ 39.000, cuja conta era paga pelo Tesouro aos bancos., cuja conta era paga pelo Tesouro aos bancos.

22

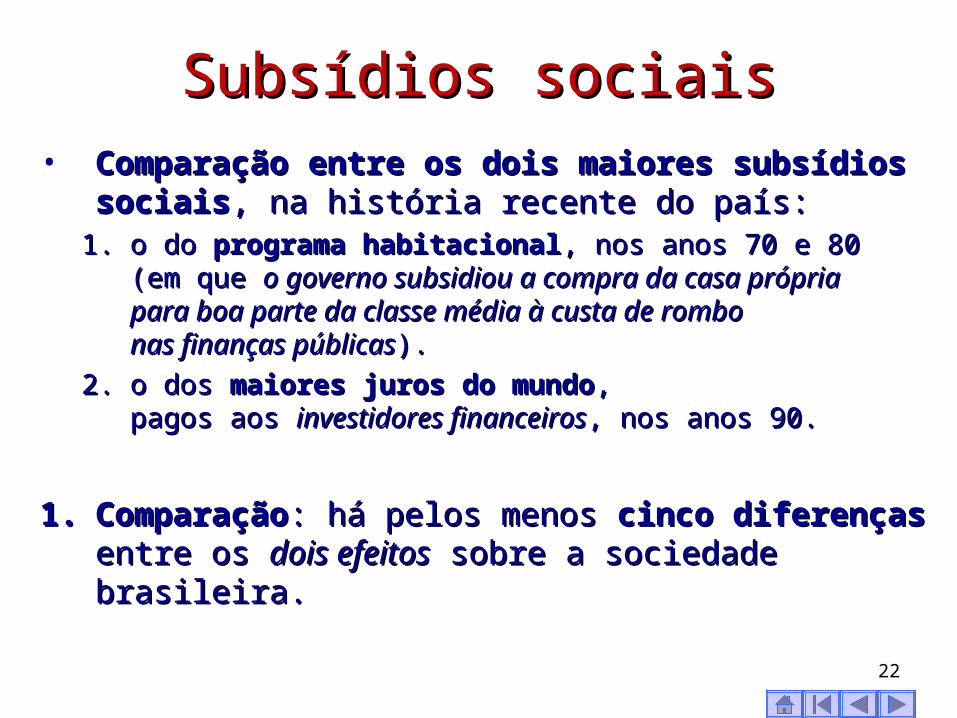

Subsídios sociaisSubsídios sociais• Comparação entreComparação entre os dois maiores subsídios os dois maiores subsídios

sociaissociais, na história recente do país: , na história recente do país: 1.1. o do o do programa habitacionalprograma habitacional, nos anos 70 e 80 , nos anos 70 e 80

(em que (em que o governo subsidiou a compra da casa própria o governo subsidiou a compra da casa própria para boa parte da classe média à custa de rombo para boa parte da classe média à custa de rombo nas finanças públicasnas finanças públicas).).

2.2. o dos o dos maiores juros do mundomaiores juros do mundo, , pagos aos pagos aos investidores financeirosinvestidores financeiros, nos anos 90., nos anos 90.

1.1. ComparaçãoComparação: há pelos menos : há pelos menos cinco diferençascinco diferenças entre os entre os dois efeitosdois efeitos sobre a sociedade brasileira. sobre a sociedade brasileira.

23

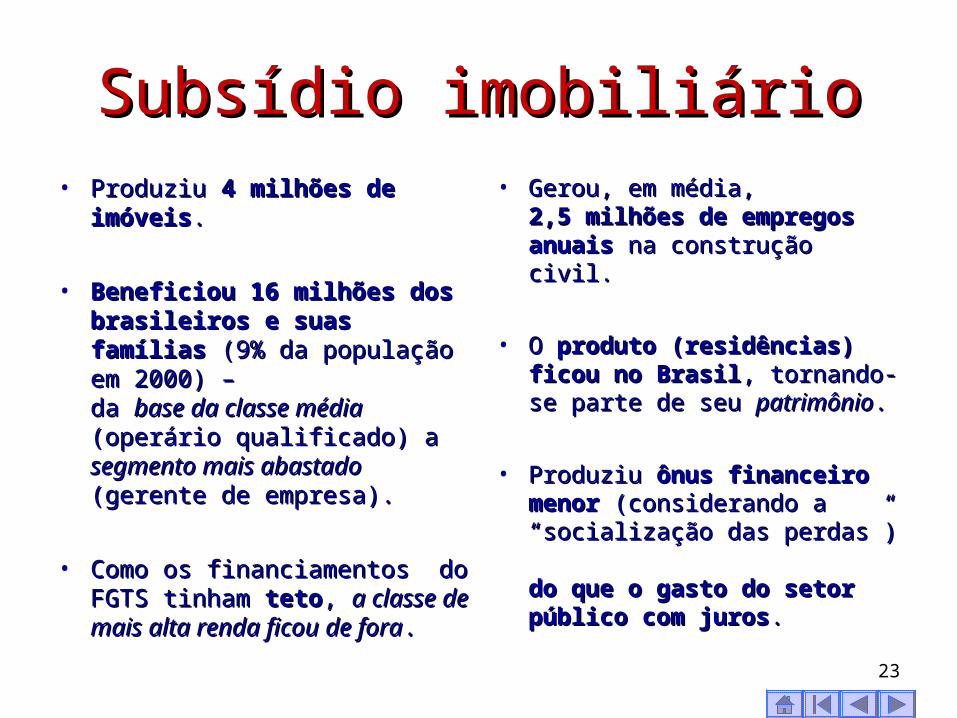

Subsídio imobiliárioSubsídio imobiliário• Produziu Produziu 4 milhões de 4 milhões de

imóveisimóveis. .

• Beneficiou 16 milhões dos Beneficiou 16 milhões dos brasileiros e suas famíliasbrasileiros e suas famílias (9% da população em 2000) – (9% da população em 2000) – da da base da classe médiabase da classe média (operário qualificado) a (operário qualificado) a segmento mais abastadosegmento mais abastado (gerente de empresa). (gerente de empresa).

• Como os financiamentos do Como os financiamentos do FGTS tinham FGTS tinham tetoteto, , a classe de a classe de mais alta renda ficou de foramais alta renda ficou de fora. .

• Gerou, em média, Gerou, em média, 2,5 milhões de empregos 2,5 milhões de empregos anuais anuais na construção civil. na construção civil.

• O O produto (residências) produto (residências) ficou no Brasilficou no Brasil, tornando-se , tornando-se parte de seu parte de seu patrimôniopatrimônio. .

• Produziu Produziu ônus financeiro ônus financeiro menor menor (considerando a (considerando a “socialização das perdas”) “socialização das perdas”) do que o gasto do setor do que o gasto do setor público com jurospúblico com juros..

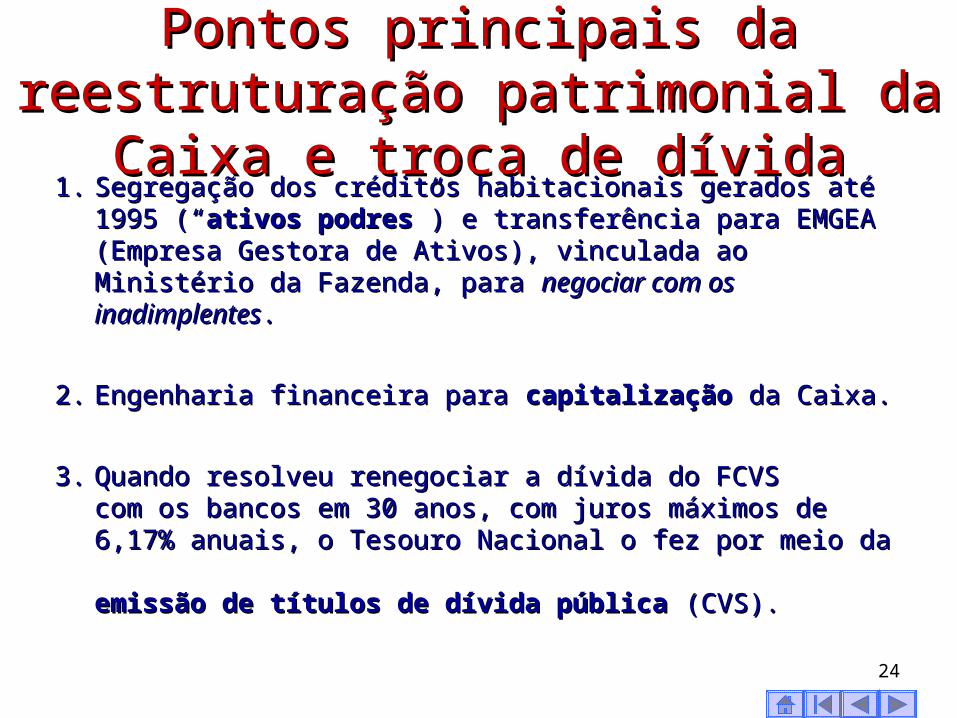

Pontos principais da reestruturação Pontos principais da reestruturação patrimonial da Caixa e troca de dívidapatrimonial da Caixa e troca de dívida

1.1. Segregação dos créditos habitacionais gerados até Segregação dos créditos habitacionais gerados até 1995 (“1995 (“ativos podresativos podres”) e transferência para EMGEA ”) e transferência para EMGEA (Empresa Gestora de Ativos), vinculada ao Ministério (Empresa Gestora de Ativos), vinculada ao Ministério da Fazenda, para da Fazenda, para negociar com os inadimplentesnegociar com os inadimplentes..

2.2. Engenharia financeira para Engenharia financeira para capitalizaçãocapitalização da Caixa. da Caixa.

3.3. Quando resolveu renegociar a dívida do FCVS Quando resolveu renegociar a dívida do FCVS com os bancos em 30 anos, com juros máximos de com os bancos em 30 anos, com juros máximos de 6,17% anuais, o Tesouro Nacional o fez por meio da 6,17% anuais, o Tesouro Nacional o fez por meio da emissão de títulos de dívida públicaemissão de títulos de dívida pública (CVS). (CVS).

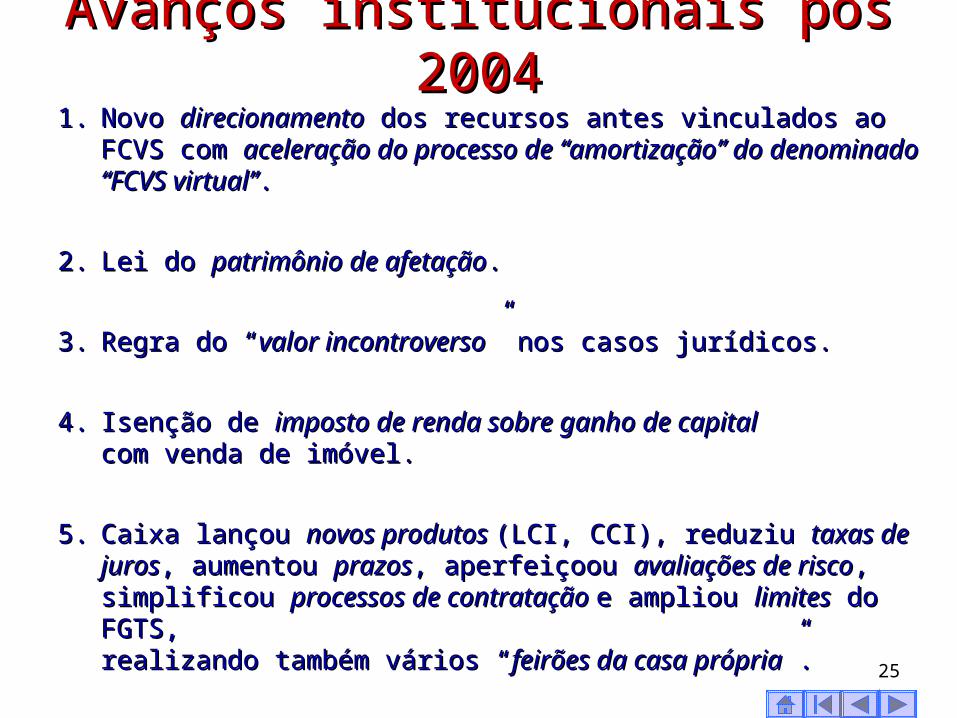

24

Avanços institucionais pós 2004Avanços institucionais pós 20041.1. Novo Novo direcionamentodirecionamento dos recursos antes vinculados ao FCVS dos recursos antes vinculados ao FCVS

com com aceleração do processo de “amortização” do denominado aceleração do processo de “amortização” do denominado “FCVS virtual”“FCVS virtual”..

2.2. Lei do Lei do patrimônio de afetaçãopatrimônio de afetação..

3.3. Regra do “Regra do “valor incontroversovalor incontroverso” nos casos jurídicos.” nos casos jurídicos.

4.4. Isenção de Isenção de imposto de renda sobre ganho de capital imposto de renda sobre ganho de capital com venda de imóvel.com venda de imóvel.

5.5. Caixa lançou Caixa lançou novos produtos novos produtos (LCI, CCI), reduziu (LCI, CCI), reduziu taxas de jurostaxas de juros, , aumentou aumentou prazosprazos, aperfeiçoou , aperfeiçoou avaliações de riscoavaliações de risco, simplificou , simplificou processos de contratação processos de contratação e ampliou e ampliou limiteslimites do FGTS, do FGTS,realizando também vários “realizando também vários “feirões da casa própriafeirões da casa própria”. ”. 25

Geisel1.117.259

Figueiredo2.180.697

Sarney796.109

Collor/Itamar822.294

Fernando Henrique1.875.042

Lula2.542.165

Quantidade de Financiamentos Quantidade de Financiamentos Habitacionais no BrasilHabitacionais no Brasil

ObsObs.: Compõe-se de investimentos Caixa e de outros bancos. .: Compõe-se de investimentos Caixa e de outros bancos. FontesFontes: BNH; SBPE/ABECIP e CAIXA. : BNH; SBPE/ABECIP e CAIXA. Inclui CONSTRUCARD e Material de Construção Reforma e Ampliação. Inclui CONSTRUCARD e Material de Construção Reforma e Ampliação. Origem de recursos consideradas e inícioOrigem de recursos consideradas e início: FGTS1974; SBPE1974 FDS1993; LH1996; : FGTS1974; SBPE1974 FDS1993; LH1996; FAR 1999; FAT2002; PSH2002; CONSÓRCIO2003.FAR 1999; FAT2002; PSH2002; CONSÓRCIO2003.

Posição: Setembro de 2008

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

TOTAL

Geisel18.883.556

Figueiredo42.880.055

Sarney23.774.235

Collor/Itamar28.447.894

Fernando Henrique59.683.497

Lula107.821.769

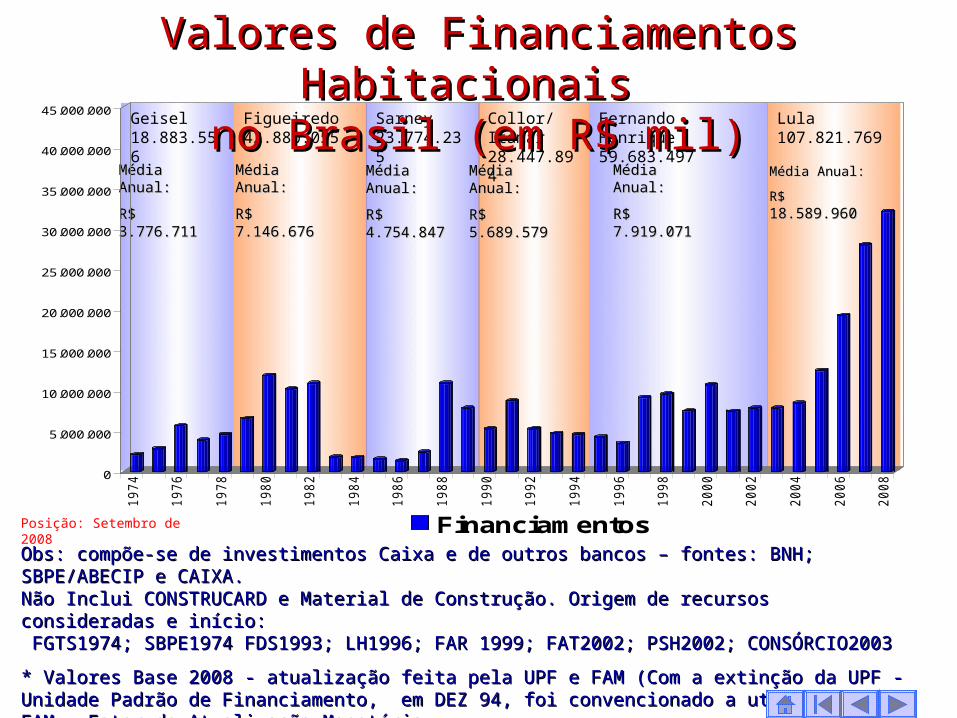

Valores de Financiamentos Habitacionais Valores de Financiamentos Habitacionais no Brasil (em R$ mil)no Brasil (em R$ mil)

Média Anual:Média Anual:

R$ 3.776.711R$ 3.776.711

Média Anual:Média Anual:

R$ 7.146.676R$ 7.146.676

Média Anual:Média Anual:

R$ 4.754.847R$ 4.754.847

Média Anual:Média Anual:

R$ 5.689.579R$ 5.689.579

Média Anual:Média Anual:

R$ 7.919.071R$ 7.919.071

Média Anual:Média Anual:

R$ R$ 18.589.96018.589.960

Obs: compõe-se de investimentos Caixa e de outros bancos – fontes: BNH; SBPE/ABECIP e CAIXA. Obs: compõe-se de investimentos Caixa e de outros bancos – fontes: BNH; SBPE/ABECIP e CAIXA. Não Inclui CONSTRUCARD e Material de Construção. Origem de recursos consideradas e início:Não Inclui CONSTRUCARD e Material de Construção. Origem de recursos consideradas e início: FGTS1974; SBPE1974 FDS1993; LH1996; FAR 1999; FAT2002; PSH2002; CONSÓRCIO2003 FGTS1974; SBPE1974 FDS1993; LH1996; FAR 1999; FAT2002; PSH2002; CONSÓRCIO2003

* Valores Base 2008 - atualização feita pela UPF e FAM (Com a extinção da UPF - Unidade Padrão de Financiamento, * Valores Base 2008 - atualização feita pela UPF e FAM (Com a extinção da UPF - Unidade Padrão de Financiamento, em DEZ 94, foi convencionado a utilização da FAM - Fator de Atualização Monetária, em DEZ 94, foi convencionado a utilização da FAM - Fator de Atualização Monetária, que corresponde ao valor da última UPF divulgada, atualizada pela TR do dia 1º , que corresponde ao valor da última UPF divulgada, atualizada pela TR do dia 1º , para a atualização dos financiamentos do crédito imobiliário). para a atualização dos financiamentos do crédito imobiliário).

Posição: Setembro de 2008

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

45.000.000

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

Financiamentos

29

Contratação com recursos do FGTSContratação com recursos do FGTSpor faixa de rendapor faixa de renda

82%

20%23%

30%

44%

60%

9%

31%34%

41%

33%

26%

8%

49%

43%

30%

23%

14%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

Deficit Brasil 2002 2003 2004 2005 2006

Até 03 SM Entre 03 e 05 SM Acima de 05 SM

Gestão focada para o crescimento da aplicação na faixa com o maior defícit habitacional do Brasil

De 2003 a 2006, mais de 1 milhão de famílias com De 2003 a 2006, mais de 1 milhão de famílias com renda de no máximo renda de no máximo 5 salários mínimos5 salários mínimos receberam financiamento habitacional da CAIXA. receberam financiamento habitacional da CAIXA.Os Os subsídiossubsídios do FGTS repassados para as famílias até essa faixa de renda do FGTS repassados para as famílias até essa faixa de renda saltaram de R$ 411 milhões, em 2003, para R$ 1,8 bilhão em 2006.saltaram de R$ 411 milhões, em 2003, para R$ 1,8 bilhão em 2006.

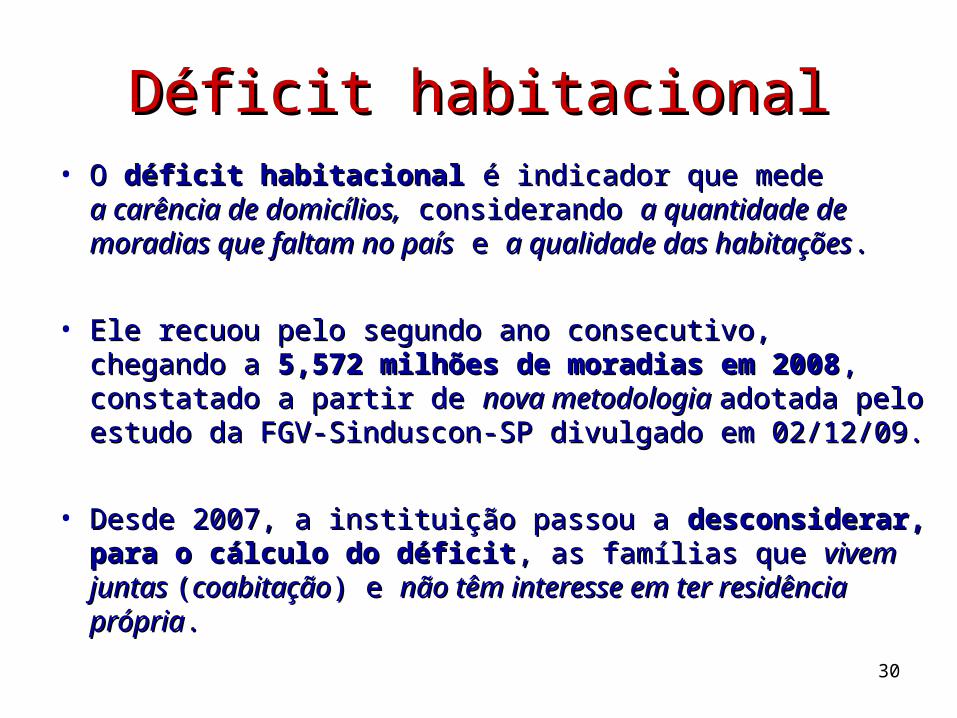

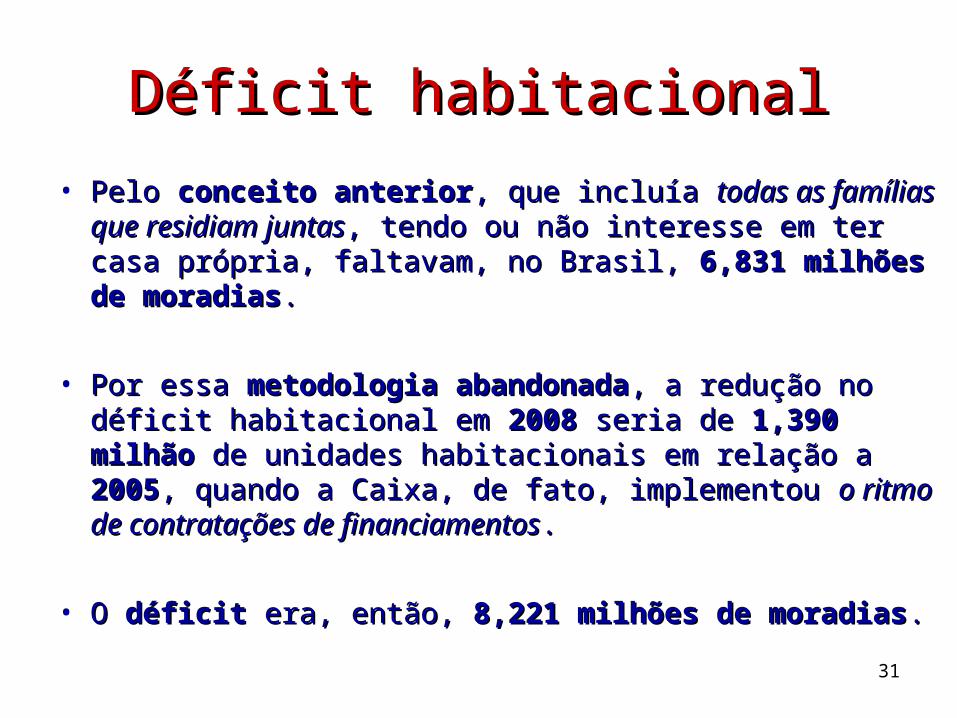

Déficit habitacionalDéficit habitacional• O O déficit habitacional déficit habitacional é indicador que mede é indicador que mede

a carência de domicílios,a carência de domicílios, considerando considerando a quantidade de a quantidade de moradias que faltam no paísmoradias que faltam no país e e a qualidade das habitaçõesa qualidade das habitações. .

• Ele recuou pelo segundo ano consecutivo, Ele recuou pelo segundo ano consecutivo, chegando a chegando a 5,572 milhões de moradias em 20085,572 milhões de moradias em 2008, , constatado a partir de constatado a partir de nova metodologia nova metodologia adotada pelo adotada pelo estudo da FGV-Sinduscon-SP divulgado em 02/12/09.estudo da FGV-Sinduscon-SP divulgado em 02/12/09.

• Desde 2007, a instituição passou a Desde 2007, a instituição passou a desconsiderar, desconsiderar, para o cálculo do déficitpara o cálculo do déficit, as famílias que , as famílias que vivem juntas vivem juntas ((coabitaçãocoabitação) e ) e não têm interesse em ter residência próprianão têm interesse em ter residência própria..

30

Déficit habitacionalDéficit habitacional

• Pelo Pelo conceito anteriorconceito anterior, que incluía , que incluía todas as famílias que todas as famílias que residiam juntasresidiam juntas, tendo ou não interesse em ter casa própria, , tendo ou não interesse em ter casa própria, faltavam, no Brasil, faltavam, no Brasil, 6,831 milhões de moradias6,831 milhões de moradias. .

• Por essa Por essa metodologia abandonadametodologia abandonada, a redução no déficit , a redução no déficit habitacional em habitacional em 2008 2008 seria de seria de 1,390 milhão 1,390 milhão de unidades de unidades habitacionais em relação a habitacionais em relação a 20052005, quando a Caixa, de fato, , quando a Caixa, de fato, implementou implementou o ritmo de contratações de financiamentoso ritmo de contratações de financiamentos. .

• O O déficit déficit era, então, era, então, 8,221 milhões de moradias8,221 milhões de moradias..

31

Déficit habitacionalDéficit habitacional

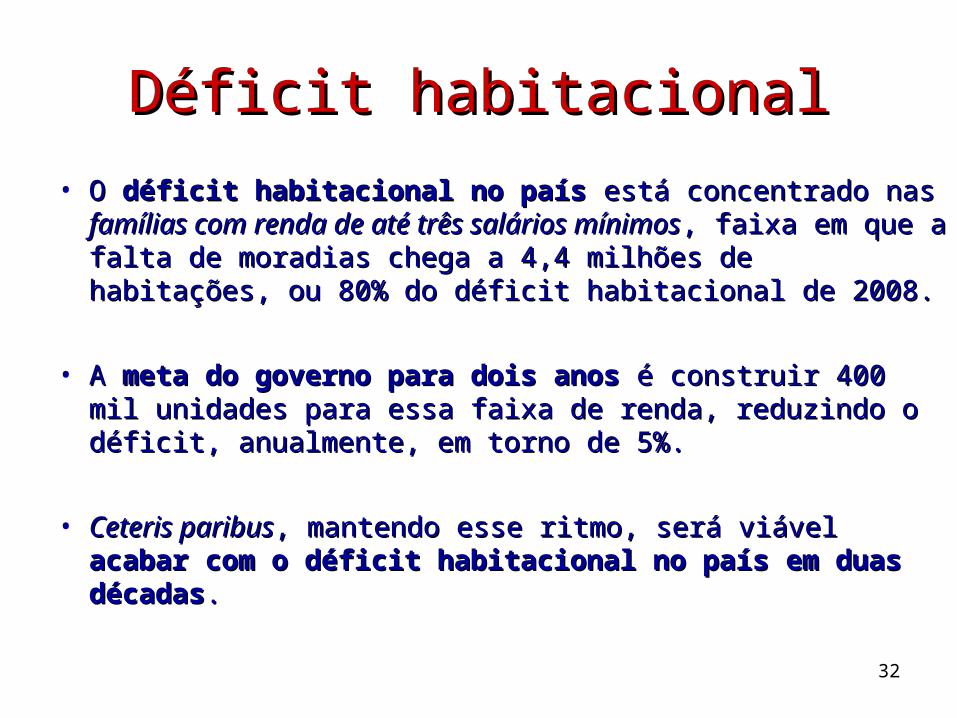

• O O déficit habitacional no país déficit habitacional no país está concentrado nas está concentrado nas famílias com renda de até três salários mínimosfamílias com renda de até três salários mínimos, faixa em , faixa em que a falta de moradias chega a 4,4 milhões de habitações, que a falta de moradias chega a 4,4 milhões de habitações, ou 80% do déficit habitacional de 2008. ou 80% do déficit habitacional de 2008.

• A A meta do governo para dois anos meta do governo para dois anos é construir 400 mil é construir 400 mil unidades para essa faixa de renda, reduzindo o déficit, unidades para essa faixa de renda, reduzindo o déficit, anualmente, em torno de 5%. anualmente, em torno de 5%.

• Ceteris paribusCeteris paribus, mantendo esse ritmo, será viável , mantendo esse ritmo, será viável acabar acabar com o déficit habitacional no país em duas décadascom o déficit habitacional no país em duas décadas..

32

Transferência de Benefícios

34

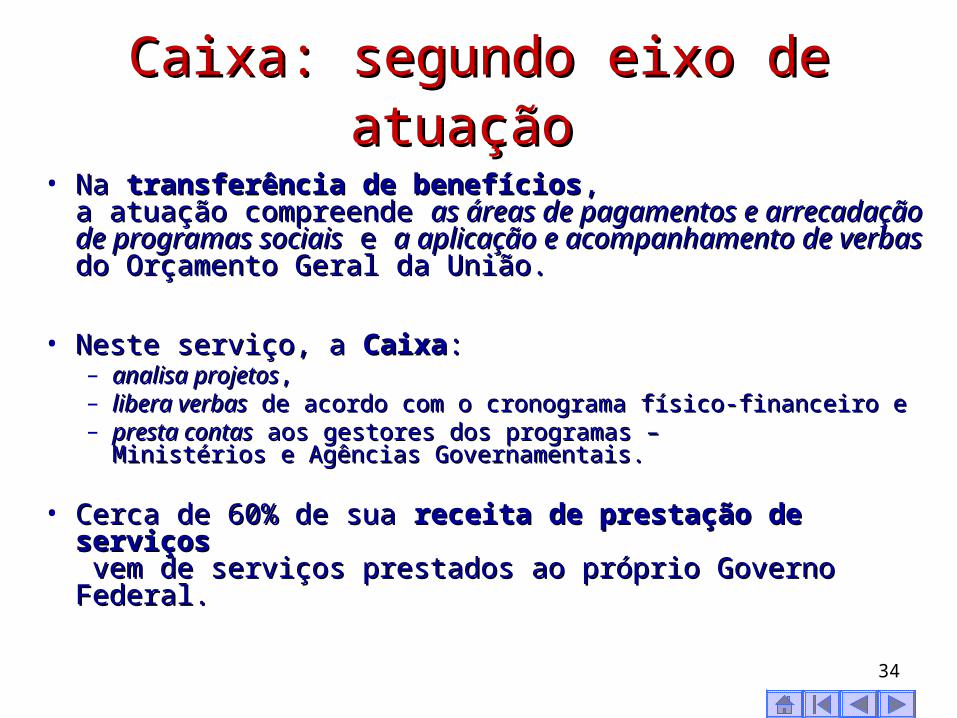

Caixa: segundo eixo de atuaçãoCaixa: segundo eixo de atuação

• Na Na transferência de benefíciostransferência de benefícios, , a atuação compreende a atuação compreende as áreas de pagamentos e as áreas de pagamentos e arrecadação de programas sociaisarrecadação de programas sociais e e a aplicação e a aplicação e acompanhamento de verbasacompanhamento de verbas do Orçamento Geral da União. do Orçamento Geral da União.

• Neste serviço, a Neste serviço, a CaixaCaixa: : – analisa projetosanalisa projetos, , – libera verbaslibera verbas de acordo com o cronograma físico-financeiro e de acordo com o cronograma físico-financeiro e – presta contaspresta contas aos gestores dos programas – aos gestores dos programas –

Ministérios e Agências Governamentais.Ministérios e Agências Governamentais.

• Cerca de 60% de sua Cerca de 60% de sua receita de prestação de serviçosreceita de prestação de serviços vem de serviços prestados ao próprio Governo Federal. vem de serviços prestados ao próprio Governo Federal.

35

Benefícios sociaisBenefícios sociais

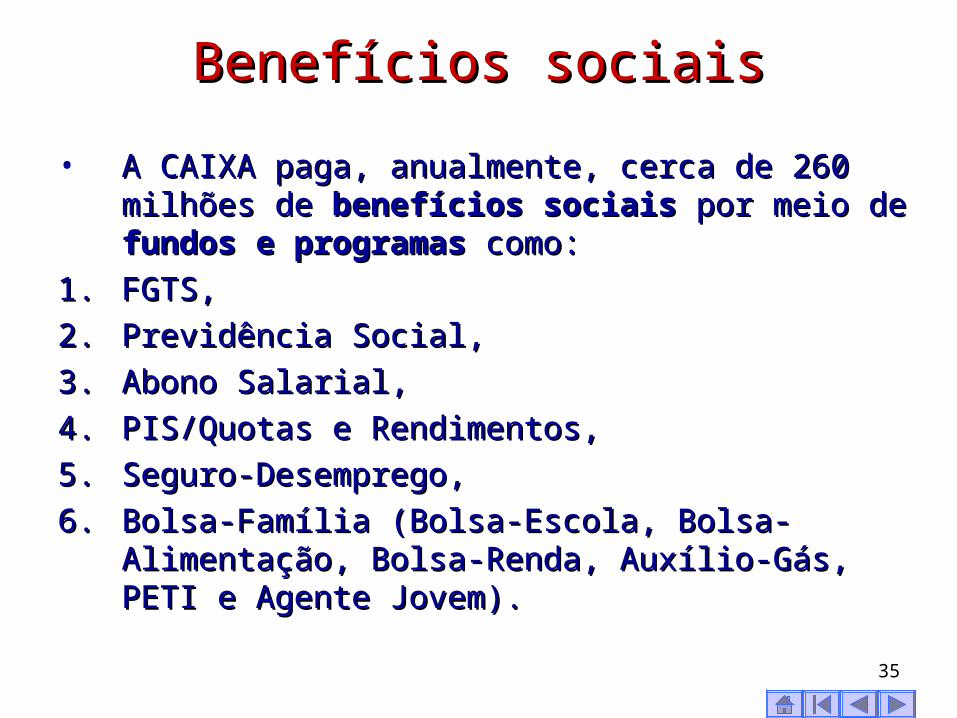

• A CAIXA paga, anualmente, cerca de 260 milhões de A CAIXA paga, anualmente, cerca de 260 milhões de benefícios sociaisbenefícios sociais por meio de por meio de fundos e programasfundos e programas como: como:

1.1. FGTS, FGTS,

2.2. Previdência Social, Previdência Social,

3.3. Abono Salarial, Abono Salarial,

4.4. PIS/Quotas e Rendimentos, PIS/Quotas e Rendimentos,

5.5. Seguro-Desemprego, Seguro-Desemprego,

6.6. Bolsa-Família (Bolsa-Escola, Bolsa-Alimentação, Bolsa-Família (Bolsa-Escola, Bolsa-Alimentação, Bolsa-Renda, Auxílio-Gás, PETI e Agente Jovem).Bolsa-Renda, Auxílio-Gás, PETI e Agente Jovem).

36

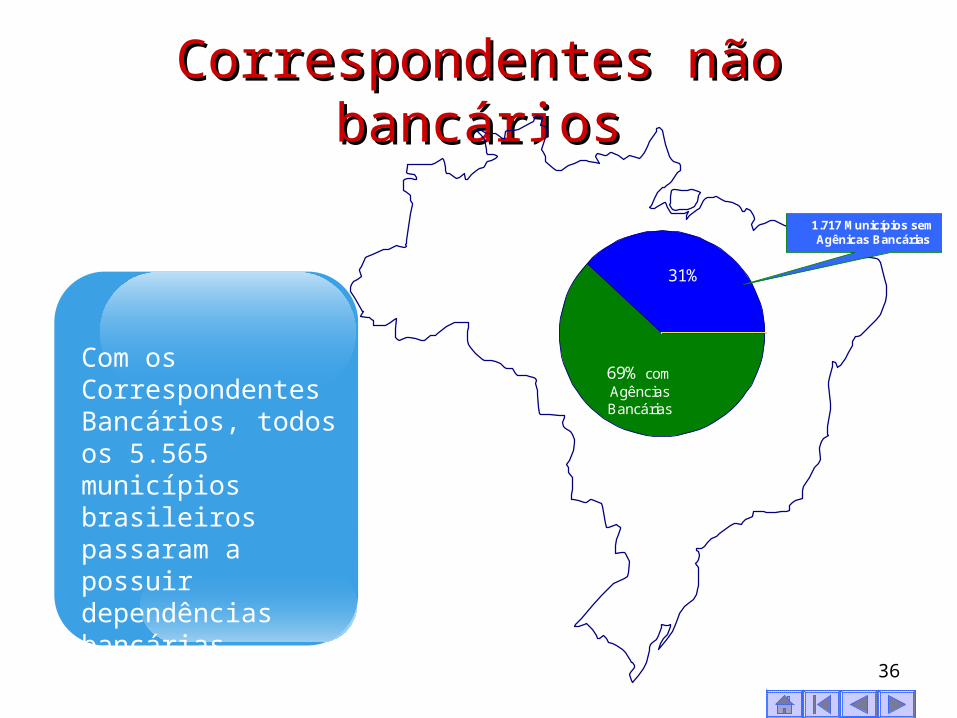

Correspondentes não bancáriosCorrespondentes não bancários

Com os Correspondentes Bancários, todos os 5.565 municípios brasileiros passaram a possuir dependências bancárias.

69% comAgênciasBancárias

31%

1.717 Municípios semAgênicas Bancárias

37

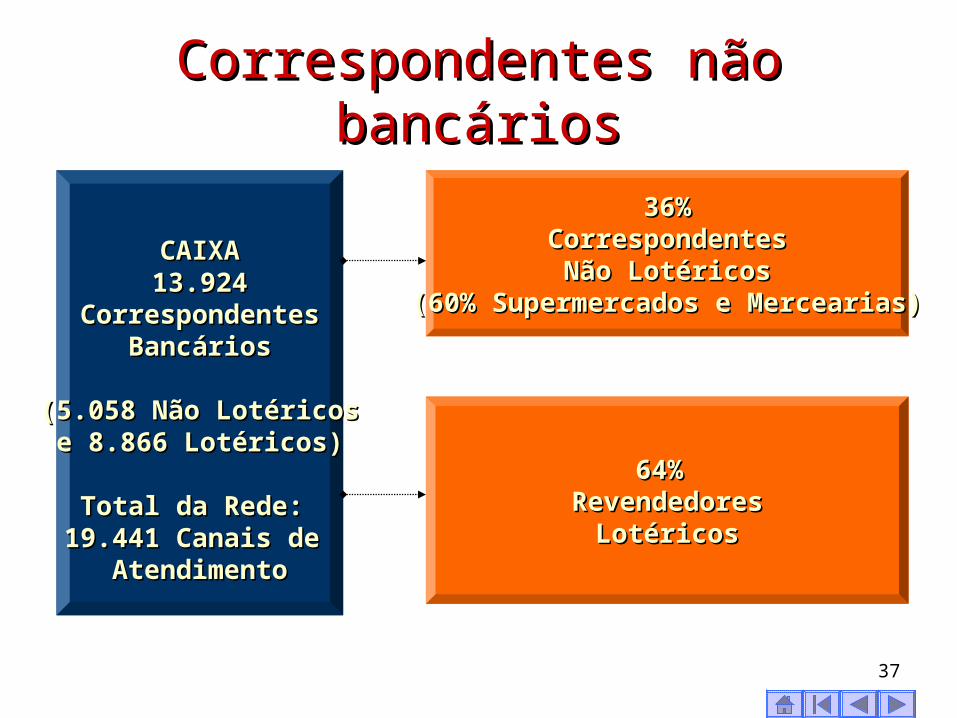

Correspondentes não bancáriosCorrespondentes não bancários

CAIXACAIXA13.92413.924

CorrespondentesCorrespondentesBancáriosBancários

(5.058 Não Lotéricos(5.058 Não Lotéricose 8.866 Lotéricos)e 8.866 Lotéricos)

Total da Rede: Total da Rede: 19.441 Canais de 19.441 Canais de

AtendimentoAtendimento

36%36%CorrespondentesCorrespondentes

Não LotéricosNão Lotéricos(60% Supermercados e Mercearias)(60% Supermercados e Mercearias)

64% 64% RevendedoresRevendedores

LotéricosLotéricos

38

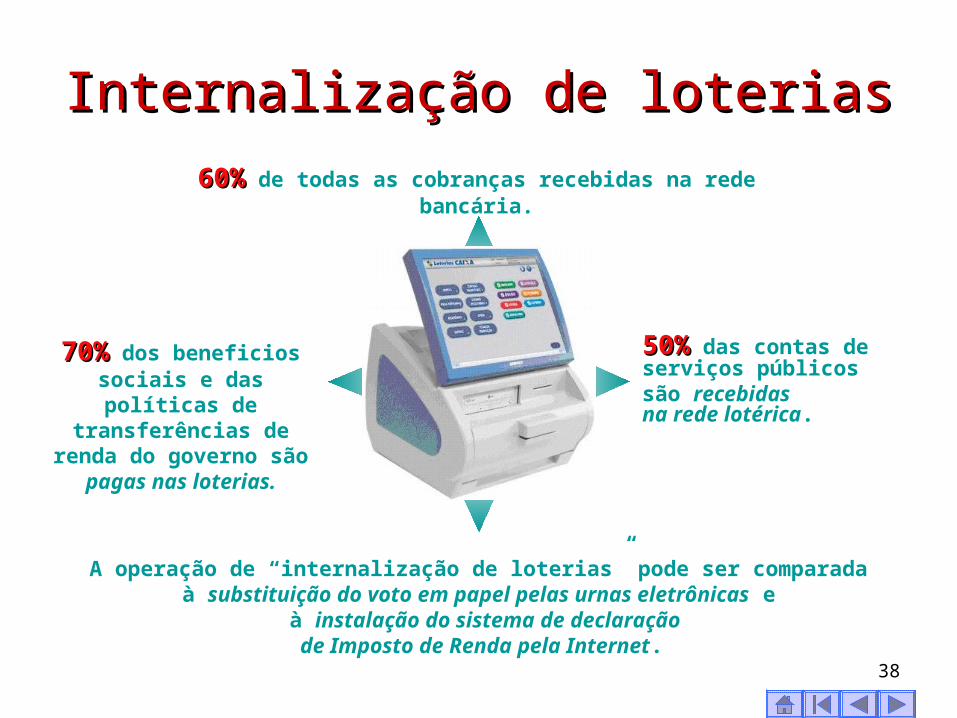

Internalização de loteriasInternalização de loterias

60%60% de todas as cobranças recebidas na rede bancária.

70%70% dos beneficiossociais e das políticas de transferências de renda do governo são pagas

nas loterias.

50%50% das contas de serviços públicossão recebidas na rede lotérica.

A operação de “internalização de loterias” pode ser comparadaà substituição do voto em papel pelas urnas eletrônicas e

à instalação do sistema de declaração de Imposto de Renda pela Internet.

Serviços Financeiros

40

Caixa: terceiro eixo de atuaçãoCaixa: terceiro eixo de atuação • Nos Nos serviços financeirosserviços financeiros, a Caixa opera por meio de sua , a Caixa opera por meio de sua

rede de pontos-de-vendarede de pontos-de-venda na na captação de recursoscaptação de recursos sob forma de sob forma de depósitos e fundos mútuos de investimentosdepósitos e fundos mútuos de investimentos e na e na aplicaçãoaplicação, como , como empréstimos e financiamentosempréstimos e financiamentos a pessoas físicas e jurídicas. a pessoas físicas e jurídicas.

• Realiza, ainda, Realiza, ainda, arrecadaçãoarrecadação de tributos e assemelhados, de tributos e assemelhados, recebimentosrecebimentos de concessionárias de serviços públicos, de concessionárias de serviços públicos, arrecadaçãoarrecadação de convênios com entidades e de convênios com entidades e prestação de serviçosprestação de serviços de transferências de fundos. de transferências de fundos.

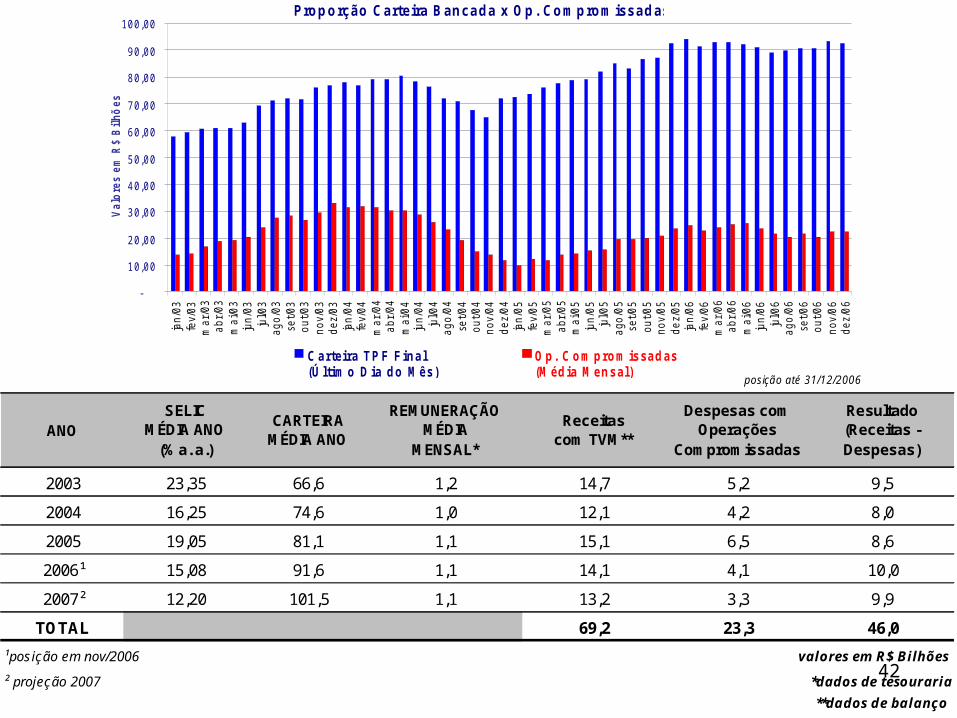

• Depois da Depois da reestruturação patrimonial de 2001reestruturação patrimonial de 2001, em que , em que trocou “esqueletos por morto-vivos”, isto é, trocou “esqueletos por morto-vivos”, isto é, créditos créditos inadimplentesinadimplentes por por títulos de dívida públicatítulos de dívida pública, seu , seu resultado resultado bruto de intermediação financeirabruto de intermediação financeira passou a depender, passou a depender, principalmente, de principalmente, de ganhos em tesourariaganhos em tesouraria..

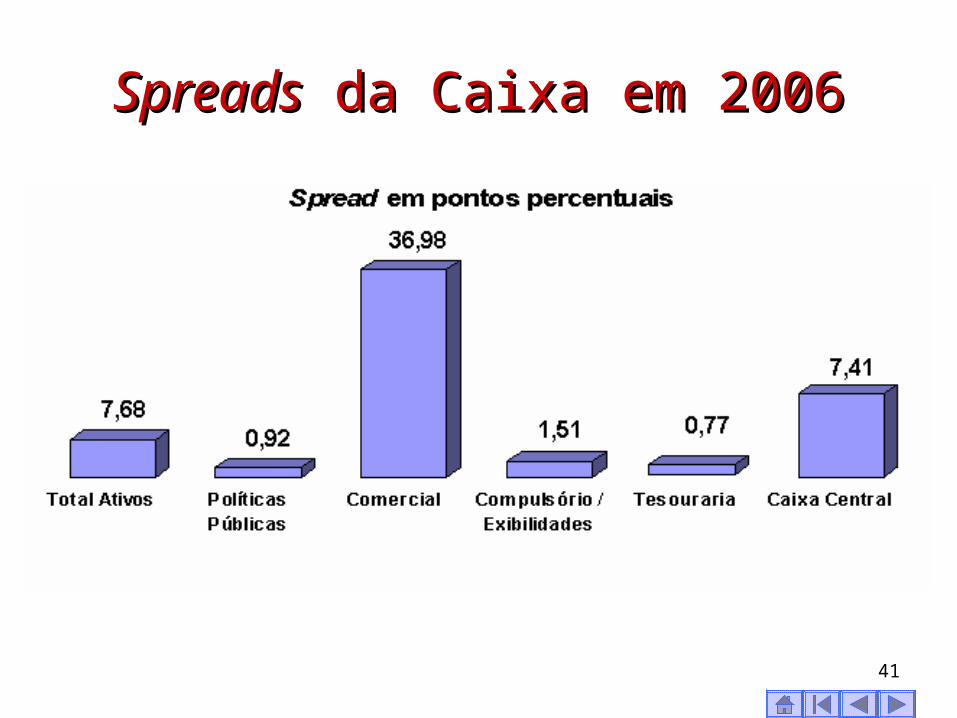

41

SpreadsSpreads da Caixa em 2006 da Caixa em 2006

42

ANO

SELICMÉDIA ANO

(% a. a.)

CARTEIRAMÉDIA ANO

REMUNERAÇÃO MÉDIA

MENSAL*

Receitascom TVM**

Despesas comOperações

Compromissadas

Resultado (Receitas - Despesas)

2003 23,35 66,6 1,2 14,7 5,2 9,5

2004 16,25 74,6 1,0 12,1 4,2 8,0

2005 19,05 81,1 1,1 15,1 6,5 8,6

2006¹ 15,08 91,6 1,1 14,1 4,1 10,0

2007² 12,20 101,5 1,1 13,2 3,3 9,9

TOTAL 69,2 23,3 46,0

¹posição em nov/2006 valores em R$ Bilhões

² projeção 2007 *dados de tesouraria

**dados de balanço

posição até 31/12/2006

Proporção Carteira Bancada x Op. Com prom issadas

-

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

100,00

jan/

03fe

v/03

mar

/03

abr/

03m

ai/0

3ju

n/03

jul/0

3ag

o/03

set/0

3ou

t/03

nov/

03

dez/

03ja

n/04

fev/

04m

ar/0

4ab

r/04

mai

/04

jun/

04ju

l/04

ago/

04

set/0

4ou

t/04

nov/

04d

ez/0

4ja

n/05

fev/

05m

ar/0

5ab

r/05

mai

/05

jun/

05ju

l/05

ago

/05

set/0

5ou

t/05

nov/

05

dez/

05ja

n/06

fev/

06m

ar/0

6ab

r/0

6m

ai/0

6ju

n/06

jul/0

6ag

o/06

set/0

6ou

t/06

nov/

06

dez/

06

Val

ore

s em

R$

Bil

hões

C arteira TP F F inal (Ú ltim o D ia do M ês)

O p. C om prom issad as (M éd ia M ensal)

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

jan

/03

fev/

03

mar

/03

abr/

03m

ai/0

3ju

n/03

jul/0

3ag

o/03

set/0

3ou

t/03

nov/

03de

z/03

jan/

04fe

v/04

mar

/04

abr/

04m

ai/0

4ju

n/04

jul/0

4a

go/0

4se

t/04

out/0

4no

v/04

dez/

04ja

n/05

fev/

05m

ar/0

5ab

r/05

mai

/05

jun/

05ju

l/05

ago/

05se

t/05

out/0

5no

v/05

dez/

05ja

n/06

fev/

06m

ar/0

6ab

r/0

6m

ai/0

6ju

n/06

jul/0

6ag

o/06

set/0

6ou

t/06

nov/

06de

z/06

[email protected]://fernandonogueiracosta.wordpress.com/