Embed Size (px)

Citation preview

Conheça os 04 cursos de Pós-Graduação para 2017...

Pressclipping em 06.jan.2017

"Quem faz grandes coisas, e delas não se

envaidece, esse realiza o céu em si mesmo"

(Lao-Tsé)

"Eficiente e independente"

Sorteio de Fachin para "lava jato" no Supremo é

comemorado por Sergio Moro

2 de fevereiro de 2017, 15h46. Por Sérgio Rodas

O sorteio do ministro Edson Fachin para ser relator dos processos da operação "lava jato" no Supremo

Tribunal Federal foi comemorado pelo juiz do caso na primeira instância em Curitiba, Sergio Moro.

Sergio Moro considera Edson Fachin um magistrado "eficiente e

independente".

Em nota, Moro afirmou que Fachin “é um jurista de elevada qualidade e, como magistrado, tem se

destacado por sua atuação eficiente e independente”.

O juiz da 13ª Vara Federal de Curitiba também tinha o relator da "lava jato" no STF, Teori Zavascki, em

alta conta — apesar deste tê-lo repreendido pela divulgação ilegal de conversas do ex-presidente Luiz

Inácio Lula da Silva. Quando o ministro morreu na queda de um avião em Paraty (RJ), em 19 de janeiro, o

juiz federal declarou que ele "foi um grande magistrado e um herói brasileiro", um "exemplo para todos os

juízes, promotores e advogados deste país".

Novo relator Após ser transferido para a 2ª Turma do Supremo Tribunal Federal, o ministro Edson Fachin foi escolhido

via sorteio eletrônico, nesta quinta-feira (2/2), para ser o novo relator da operação “lava jato” na corte. O

posto estava vago desde a morte de Teori Zavascki.

Com a morte de Teori, o natural seria que quem fosse indicado no seu lugar assumisse a "lava jato", como

fixa o Regimento Interno do STF. Contudo, o artigo 68 da norma permite que, em casos urgentes ou nos

quais haja risco de perecimento de direito, os processos sejam redistribuídos imediatamente, sem aguardar

a nomeação de um novo magistrado.

O presidente Michel Temer afirmou que só indicaria o substituto de Teori no Supremo após a corte definir

internamente quem será o novo relator da operação “lava jato”.

Com isso, a presidente da corte, Cármen Lúcia, optou pelo sorteio entre ministros da 2ª Turma — da qual

Teori fazia parte. Para ter quórum para o sorteio, Edson Fachin pediu transferência para esta seção, e foi

prontamente sorteado para comandar a operação no STF.

Sérgio Rodas é repórter da revista Consultor Jurídico.

Revista Consultor Jurídico, 2 de fevereiro de 2017, 15h46

Aécio definiu conluio em licitação em Minas,

afirma delator da Odebrecht

Alan Marques/Folhapress

O senador Aécio Neves (PSDB), que governou Minas de 2003 a 2010

BELA MEGALE, MARINA DIAS, DE BRASÍLIA

MARIO CESAR CARVALHO, DE SÃO PAULO

02/02/2017 02h02 - Atualizado em 04/02/2017 às 01h43

Ex-presidente da Odebrecht Infraestrutura, Benedicto Júnior afirmou em sua delação premiada à Lava Jato

que se reuniu com Aécio Neves (PSDB-MG) para tratar de um esquema de fraude em licitação na obra da

Cidade Administrativa para favorecer grandes empreiteiras.

A reunião, segundo o delator, ocorreu quando o tucano governava Minas.

Segundo a Folha apurou, Benedicto Júnior, conhecido como BJ, disse aos procuradores que, após o

acerto, Aécio orientou as construtoras a procurarem Oswaldo Borges da Costa Filho. De acordo com o

depoimento, com Oswaldinho, como é conhecido, foi definido o percentual de propina que seria repassado

pelas empresas no esquema.

Ainda de acordo com o delator, esses valores ficaram entre 2,5% e 3% sobre o total dos contratos.

Em nota, Aécio repudiou o teor do relato de Benedicto Júnior e defendeu o fim do sigilo sobre as delações

"para que todo conteúdo seja de conhecimento público".

Oswaldinho é um colaborador das campanhas do hoje senador mineiro. De acordo com informações

obtidas pela reportagem, o ex-executivo da Odebrecht afirmou que o próprio Aécio decidiu quais

empresas participariam da licitação para a obra.

Projetada pelo arquiteto Oscar Niemeyer (1907-2012), a Cidade Administrativa, sede do governo mineiro,

custou R$ 2,1 bilhões em valores da época. Foi inaugurada em 2010, último ano de Aécio como

governador, sendo a obra mais cara do tucano no governo de Minas.

Niemeyer não queria empresas pequenas na obra porque considerava o projeto extremamente complexo e

temia que empresas pequenas não conseguissem executá-lo.

Com Oswaldinho, que foi presidente da Codemig (Companhia de Desenvolvimento Econômico de Minas

Gerais), as empresas negociariam, ainda de acordo com Benedicto Júnior, como seriam feitos os

pagamentos.

As informações fornecidas por BJ em sua delação premiada foram confirmadas e complementadas,

segundo pessoas com acesso às investigações, pelos depoimentos do ex-diretor da Odebrecht em Minas

Sergio Neves.

Sergio Neves aparece nas investigações como responsável por operacionalizar os repasses a Oswaldinho e

é ele quem detalha, na delação, os pagamentos a Aécio.

Líder do consórcio, que contou com Andrade Gutierrez, OAS e Queiroz Galvão, a Odebrecht era

responsável por 60% da obra e construiu um dos três prédios que integram a Cidade Administrativa, o

Edifício Gerais.

Benedicto Júnior e Sérgio Neves estão entre os 77 funcionários da Odebrecht que assinaram acordo de

colaboração com a Lava Jato. As delações foram homologadas pela presidente do STF (Supremo Tribunal

Federal), Carmén Lúcia, e enviadas à Procuradoria-Geral da República, sob sigilo.

RECALL DA ANDRADE

A Folha apurou que, em razão das confissões de BJ e Sergio Neves, procuradores da Lava Jato exigiram

dos advogados da Andrade Gutierrez, no fim de 2016, uma espécie de complementação das delações de

seus executivos, que eles chamam de "recall".

Isso porque, segundo investigadores, funcionários da Andrade não detalharam o esquema de propina na

Cidade Administrativa e em outras duas obras especificadas nas delações da Odebrecht: a construção do

Rodoanel e do Metrô, em São Paulo.

Nas próximas semanas, o ex-presidente da AG Energia Flávio Barra e o ex-vice-presidente institucional

da empresa Flávio Machado serão ouvidos novamente em Curitiba. Outros executivos da empresa também

podem ser incluídos no "recall".

Barra dará detalhes das obras em São Paulo, enquanto Machado vai confirmar a versão que Oswaldinho

cobrou propina de 3% do valor dos contratos da Cidade Administrativa, o que chegaria a cerca de R$ 40

milhões somente na parte da Andrade.

Esse também é o relato do ex-presidente da OAS Léo Pinheiro. Em junho de 2016, a Folha publicou que

ele contaria, em sua delação premiada, que pagou a Aécio, via Oswaldinho, o mesmo percentual em

relação à obra, de 3%. As negociações com a OAS, porém, foram suspensas por causa de vazamentos.

O nome de Oswaldinho também aparece em uma troca de mensagens de setembro de 2014 entre o então

presidente da Odebrecht, Marcelo Odebrecht, e Benedicto Júnior, que tratavam de uma doação de R$ 15

milhões "de recursos disponibilizados a Mineirinho via Sergio Neves".

"Combinei que Sergio Neves sentaria com OSW para ver forma (dentro das limitações que temos) de 15",

diz a mensagem enviada a BJ por Marcelo Odebrecht.

Na campanha presidencial de 2014, em que foi derrotado por Dilma Rousseff (PT), Aécio Neves recebeu

R$ 15 milhões da empreiteira baiana como doação oficial.

Alexandre Rezende - 24.jun.2016/Folhapress

Complexo arquitetônico da Cidade Administrativa de Minas Gerais, construída durante a gestão Aécio

OUTRO LADO

Em nota enviada à Folha, o senador Aécio Neves repudiou o teor da delação premiada de Benedicto

Júnior, ex-diretor da Odebrecht Infraestrutura.

O ex-governador de Minas disse que "defende o fim do sigilo sobre as delações homologadas para que

todo conteúdo seja de conhecimento público".

"E que as pessoas mencionadas possam se defender, uma vez que é impossível responder a especulações,

interpretações ou informações intencionalmente vazadas por fontes não identificadas", afirmou o tucano.

A delação da Odebrecht foi homologada pela presidente do STF (Supremo Tribunal Federal), Carmén

Lúcia, na segunda-feira (30). Ela manteve o sigilo dos depoimentos.

Aécio disse que desconhece o conteúdo do que classifica de "suposta delação". "As afirmações relatadas

são falsas e absurdas", afirmou.

Segundo a nota do tucano, as informações obtidas pela reportagem "reproduzem assunto recorrente e

sobre o qual o senador já se manifestou anteriormente".

E afirma: "O edital de construção da Cidade Administrativa foi previamente apresentado ao Ministério

Público e ao Tribunal de Contas do Estado e as obras auditadas durante sua execução por empresa

independente contratada via licitação pública, não tendo sido apontada qualquer irregularidade durante

todo o processo".

Em junho, quando a Folha publicou que a OAS também mencionaria um esquema envolvendo a Cidade

Administrativa, o senador refutou as acusações.

Na ocasião, ele declarou que as afirmações necessitam de provas "sob o risco de servirem apenas a

interesses outros que não os da verdade".

Delator da Odebrecht cita Aécio - Ex-executivo relata propina no governo de Minas

Fim do Mundo: Sobrará Brasil depois da Lava-

Jato?

Aplicação da Teoria Too Big To Fail para conter crises financeiras

Publicado por Ailton de Toledo Rodrigues

O art. 144 da Constituição Federal imputa competência à Polícia Federal sobre investigações de crimes

federais; por sua vez, ao MPF cabe a responsabilidade de investigar e processar em processos que

envolvam “a União, entidade autárquica ou empresa pública federal forem interessadas na condição de

autoras, rés, assistentes ou oponentes”(art. 109, I, CF). Esta dupla tem ganhado especial relevância no

cenário político nacional com a operação lava-jato e a cada semana acompanhamos uma nova faceta deste

complexo sistema criminoso instalado no Executivo e Legislativo, bem como principais empresas do setor

da construção. Quanto mais se conhece, maior é o numero de envolvidos, o que nos remete a pergunta: o

que será do Brasil pós-lava-jato?

Na política a Lava-Jato reduziu a força dos partidos de esquerda, na construção civil, algumas das maiores

construtoras nacionais pediram recuperação judicial, dentre elas OAS, Mendes Junior e Galvão

Engenharia. Começa a espraiar no setor financeiro, com a prisão do ex presidente do BTG pactual, André

Esteves, todavia, ainda não demonstra ter vínculo com o sistema financeiro.

O envolvimento de um ou mais de um dos quatro grandes bancos que concentram quase a totalidade do

sistema financeiro, todavia, não seria algo improvável, visto que metade deles são administrados por

indicações políticas diretas de grande parte dos nomes envolvidos nos esquemas de corrupção e todos,

sem exceção, oferecem créditos repassados pelo BNDES. Se o sistema financeiro for comprometido, o

país será vítima de um colapso no sistema financeiro.

O desenvolvimento das investigações, ainda que tragam justiça a quem infringiu as normas, também pode

gerar riscos para o país. Como conciliar o risco da crise e a imparcialidade nas investigações da PF/MPF?

A resposta adotada para uma possível crise pode ser a mesma adotada pelo Federal Reserve, ao ver

deflagrada a crise dos ativos subprime, em 2008. Explica-se:

Ainda que todas as empresas do setor bancário tenham participado ativamente dos mecanismos

fraudulentos que causaram a crise financeira, deixar que estas empresas mergulhassem todas na falência

repercutiria na falência de todo o sistema econômico global. Portanto, as principais instituições bancárias

foram resgatadas. Estas instituições eram consideradas “grandes demais para falir” (Too Big to Fail) e

foram o foco do socorro americano. O plano, porém, não saiu barato: a Forbes revelou que além dos US$

800 bilhões em empréstimo anunciado publicamente, foram concedidos secretamente mais de US$ 16,6

trilhões para os 6 grandes bancos americanos. Ou seja: para evitar efeitos maiores da crise, muito dinheiro

de contribuintes americanos foram gastos para remediar os danos, oferecendo crédito para as empresas

responsáveis pela crise.

A realidade brasileira não segue a mesma cultura. As maiores empresas petrolíferas e da construção estão

em risco, enquanto as investigações arrastam mais empresas para um patamar de risco financeiro. Quando

as investigações se derem por terminadas, o país sobreviverá à caça as bruxas?

http://www.forbes.com/sites/traceygreenstein/2011/09/20/the-feds-16-trillion-bailouts-under-reported...

Ailton de Toledo RodriguesPRO

Primeiros vazamentos das delações Odebrecht: 4

delatores citam Temer. Ele pode ser investigado?

Publicado por Luiz Flávio Gomes

Quatro delatores citam Temer. Quatro delatores (pelo que se sabe até aqui) já teriam confirmado o

envolvimento de Temer com o departamento de propinas da Odebrecht. Marcelo Odebrecht, Claudio

Mello Filho, Márcio Faria e Benedito Júnior (ex-presidente e ex-executivos da empresa). Eles descrevem

detalhes de vários encontros com Temer. Eduardo Cunha participou de alguns desses atos.

Marcelo e Cláudio confirmam o pedido de R$ 10 milhões feito por Temer (no Palácio Jaburu) ao

departamento de propinas da Odebrecht. Márcio Faria (executivo da empresa) confirmou que liberou

dinheiro a pedido de Temer em troca da celebração de contratos com a Petrobras. Teriam se encontrado no

escritório político de Temer em São Paulo, com a presença de João Augusto Henriques, o operador de

propinas do PMDB na Petrobras.

O 4º delator é Benedito Júnior, que relata um encontro entre ele e Michel Temer, em 2010 (Temer era

candidato a vice-presidente), quando jantaram com Moreira Franco e Eduardo Cunha. Assuntos

discutidos: Caixa Econômica e campanha eleitoral (ajuda financeira em troca de favorecimentos) (ver M.

Lima, Veja, 28/1/17).

Bala perdida. No dia 6/6/16 Temer pedia urgência no processo de impeachment (de Dilma) e dizia que a

chance de ele ser atingido por uma bala perdida [por uma delação] da Lava Jato seria zero (ver R. Noblat,

em 247). Mentia, evidentemente. Por causa de uma mentira, recorde-se, Eduardo Cunha foi cassado e,

depois, preso.

Temer pode ser investigado ou processado por crimes fora das funções? O art. 86, § 4º, da CF, diz que “O

Presidente da República, na vigência de seu mandato, não pode ser responsabilizado por atos estranhos ao

exercício de suas funções”.

Não pode ser “responsabilizado” significa não pode ser “processado criminalmente em juízo”, por atos

estranhos ou fora das suas funções. Por crimes cometidos durante as funções e relacionados com elas, ele

pode ser processado (responsabilizado) no curso do mandado (depois de autorizado o processo por 2/3 dos

membros da Câmara dos Deputados).

E investigado, o presidente pode ser?

Pode e deve (consoante votos já proferidos no STF por Celso de Mello e Gilmar Mendes).

No ano de 2015 o tema entrou em pauta para se saber se Dilma poderia ser investigada por delitos fora das

funções. O Procurador-Geral da República disse não e o ministro Teori aceitou a tese. Isso tem que ser

revisto. Sem investigação as provas se perdem, os testemunhos desaparecem. Investigado não é

“processado”.

O PGR (Procurador-Geral da República) tem agora uma oportunidade ímpar para rever seu ponto de vista

(que não se coaduna com a preocupação do império da lei contra todos). Espera-se que o novo relator da

Lava Jato não siga, nesse ponto, o anterior ponto de vista do ministro Teori.

O Brasil está se transformando com a Lava Jato que está fazendo valer o império da lei para todos (para os

donos cleptocratas do poder). Nenhuma interpretação contra o texto da Constituição pode ter validade,

sobretudo quando seu resultado consiste em favorecer a bandidagem político-empresarial corrupta.

O presidente pode sim ser investigado pelos atos delatados pelos executivos da Odebrecht. Quando

terminar seu mandato, será responsabilizado por eles.

Imunidade temporária. O que está previsto no art. 86, § 4º, da CF, é uma imunidade temporária do chefe

do Estado. Imunidade relacionada com o “processo criminal” (em juízo), não com a investigação (ato de

comprovação de um crime).

Investigados todos podemos ser (quando há indícios mínimos de uma infração penal). Mesmo porque, se

os fatos não forem investigados as provas (com o tempo) desaparecem. Sem provas jamais haverá

condenação.

Imunidade temporária do Presidente da República não significa impunidade perpétua (como a do rei da

Espanha, por exemplo). Investiga-se o fato e processa-se o presidente depois de cessadas suas funções.

O sistema republicano é absolutamente incompatível com o princípio da irresponsabilidade penal absoluta

do Presidente da República. O Brasil é uma república, não uma monarquia. Temer é presidente, não rei do

Brasil.

Não existem poderes ilimitados na República. Falar de República é falar de responsabilidade (de todos).

Até o Presidente da República é súdito das leis vigentes.

Nos crimes funcionais (praticados “in officio” ou “propter officium”) praticados durante o exercício da

presidência da República o presidente pode ser processado criminalmente (perante o STF) no curso do seu

mandato (exige-se aprovação da acusação por 2/3 da Câmara dos Deputados).

Nos outros crimes (estranhos à função ou anteriores a ela) o “processo criminal” não pode ser instaurado,

mas o presidente pode e deve ser investigado. É essa lógica incensurável que o STJ aplicou para autorizar

a investigação dos governadores Pezão (RJ) e Tião Viana (AC).

Em voto antigo (num dos casos de Fernando Collor) Celso de Mello (Inq. 672-DF) advertia: isso não

impede que o presidente seja investigado, mesmo porque muitas vezes a prova se dilui com o passar do

tempo, testemunhas morrem, documentos são destruídos.

O princípio republicano exige que o Brasil (incluindo a corrupção das suas classes sociais dominantes e

reinantes) seja passado a limpo (desde a raiz).

Investigar um presidente delatado por crimes fora das suas funções não é a mesma coisa que abrir

“processo” contra ele. A investigação deve ser feita e ir fundo, para promover dentro do ordenamento

jurídico o império da lei contra todos.

LUIZ FLÁVIO GOMES, jurista. Cidadania vigilante, combate à corrupção, novas lideranças éticas e

direito criminal. Estou no luizflaviogomes. Com

Michel Temer é pressionado para atualizar tabela

do Imposto de Renda

Presidente Michel Temer

Há 20 anos o brasileiro convive com uma tabela de cobrança do Imposto de Renda (IR) desatualizada e

que traz prejuízos perversos aos contribuintes, especialmente aos mais pobres. De 1996 até o ano passado,

a falta de correção dos índices e reajustes abaixo da inflação têm representado uma defasagem acumulada

de 83%.

Isso significa que o ritmo de correção do quanto o cidadão tem que pagar de imposto em relação ao seu

rendimento não acompanha a inflação registrada há duas décadas, que se mostra crescer em uma

velocidade bem superior. Ou seja, a inflação subiu, pressionou o poder de compra da população, e

independentemente se a pessoa teve ou não aumento de salário foi pagando mais imposto ano após ano.

Aliás, é por esse motivo que tem aumentado a pressão sobre o governo federal. Desta vez, a cobrança para

atualização desses números vem da Ordem dos Advogados do Brasil (OAB), que enviou na última semana

um ofício ao presidente Michel Temer cobrando uma atitude que ponha fim a essa penalização ao

contribuinte.

Para se ter uma ideia, pela tabela atual do IR, está isento de acertar as contas com o Leão quem tem renda

mensal de até R$ 1.903,98. O valor é muito abaixo da quantia que deveria ser hoje se o governo tivesse

atualizado a tabela nos últimos anos. Pelos cálculos do Sindicato Nacional dos Auditores Fiscais da

Receita Federal (Sindifisco Nacional), somente deveria pagar o Imposto de Renda quem ganha mais de R$

3.454,65 por mês.

“Essa defasagem representa um ataque à grande massa de trabalhadores do país, à medida que, ao não

corrigir a tabela, o governo acaba arrecadando de quem não deveria”, critica o presidente do Sindifisco

Nacional, Cláudio Damasceno.

O presidente nacional da OAB, Claudio Lamachia, reforça o coro e frisa que é “absolutamente

inaceitável” o país conviver com uma elevada carga tributária e ainda impor contribuições mais altas,

principalmente aos que ganham menos.

No documento enviado à Presidência, a Ordem – que aguarda julgamento de duas ações no STF à respeito

do tema – aponta que a atualização inferior à inflação “ofende comandos constitucionais, como conceito

de renda, capacidade contributiva e não confisco tributário”. E ainda diz que o reajuste adequado pode

representar benefícios à desoneração da folha de pagamento e estimular a economia e o mercado

consumidor interno.

Damasceno pondera que ao não corrigir a tabela do IR, o governo se apropria de receitas que não

deveriam ser pagas. “Isso faz com que aqueles recursos, por menores que sejam, e que poderiam ser

usados por contribuintes para outras necessidades, como compra de remédios, sejam retidos pela União”.

Mesmo diante desse quadro, não há sinalização por parte do governo de uma atualização significativa da

tabela. Procurada por A GAZETA, a Presidência da República confirmou apenas que recebeu o ofício da

OAB, mas disse que não iria se manifestar sobre o tema.

Por enquanto, sobre o assunto, o que se sabe é que no orçamento deste ano, o governo prevê uma correção

de 5%, valor esse que pode ser mudado e que, de qualquer forma, só valerá para a declaração de 2018.

“Esse debate é sempre muito complicado e já passou pelos governos FHC, Lula, Dilma e agora Temer. E

todos eles negam a atualização sob o argumento de que o país não pode abrir mão da arrecadação”,

lamenta Damasceno.

Fonte: GazetaOnline

Congresso estuda reforma tributária radical

3 de fevereiro de 2017

Proposta, em fase de elaboração, prevê a extinção de nove tributos e a criação de um Imposto sobre Valor

Agregado (IVA)

Parlamentares desenham na Câmara dos Deputados uma proposta de reforma tributária radical, que busca

simplificar o sistema ao extinguir sete tributos federais, além do ICMS (estadual) e do ISS (municipal).

O lugar desses impostos seria ocupado por apenas três. Um Imposto sobre Valor Agregado (IVA), um

imposto seletivo monofásico e uma contribuição sobre movimentações financeiras.

A proposta vai além. Contempla a redução da contribuição previdenciária, tanto para empregadores

quanto para empregados, aliviar a tributação sobre alimentos e medicamentos, entre outros bens

essenciais, e fazer ajustes na tributação sobre a renda, seja por meio de uma alíquota maior para quem

possui rendimentos maiores, ou revendo bases isentas e limitando a elisão fiscal.

O ponto central dessa reforma é a criação do IVA, um imposto sobre o consumo que seria cobrado no destino

e teria alíquota inferior a 25%, de acordo com a proposta.

O novo imposto teria competência estadual, mas sua legislação seria nacional com a finalidade de evitar o

que hoje acontece com o ICMS, que possui particularidades de estado para estado.

Esse tributo abrangente seria administrado pelo que os autores da proposta chamam de Superfisco, que se

encarregaria de fazer a divisão da arrecadação entre os entes federativos e teria autonomia sobre os

estados.

Ao lado do IVA, a tributação sobre o consumo seria complementada por um imposto seletivo, que

incidiria sobre produtos e serviços como transporte, energia, combustíveis, cigarro, entre outros setores.

O terceiro tributo criado seria uma contribuição sobre as movimentações financeiras, uma espécie de

CPMF.

Aumentando a tributação sobre transações financeiras, os autores da proposta acreditam que seria possível

desonerar a folha de pagamento, o que estimularia a geração de emprego.

Mas para preencher a lacuna que seria aberta com a redução da contribuição previdenciária e demais

encargos trabalhistas, esse tributo sobre movimentação financeira teria de ser robusto, até porque ele

também passaria a ser fonte de recurso para a previdência social pública.

Com a entrada em cena desses três tributos, seriam extintos o Ipi, IOF, CSLL, Pis, Cofins, Pasep, Salário-

Educação, além do ICMS e do ISS.

À frente da proposta está o deputado Luiz Carlos Hauly (PSDB-PR), que diz ter recebido aval do presidente

Michel Temer para levar adiante a ideia.

O deputado espera que sua proposta seja apreciada em breve pela comissão especial da Câmara que trata

da reforma tributária, a fim de começar a implantar as mudanças no sistema tributário ainda este ano.

“Chegamos ao fundo do poço. Temos de fazer uma reforma ampla ainda este ano. A reforma tributária é a

mãe das reformas, é inadiável. Não cabem mais remendos, atalhos”, disse Hauly.

Entretanto, o governo parece mais disposto a fazer uma reforma mais discreta, mexendo separadamente

nos tributos mais complicados, a começar pelo Pis e Cofins, como mostra reportagem feita pelo jornal

Estado de São Paulo publicada em 28/01.

Hauly é contra uma reforma fatiada. Para ele, sem reduzir a complexidade do sistema tributário de

maneira radical, o país só conseguirá dar vôos de galinha.

“Veja o exemplo da China, que começou a deslanchar em 1984 justamente quando acabou com a

tributação que existia entre as províncias, simplificou o seu sistema tributário”, comentou.

O deputado disse que sua proposta poderia fazer o país crescer 5% já no primeiro ano após sua adoção.

Comentou ainda que não haveria aumento da carga tributária, mas não prevê redução da mesma.

Evidentemente, uma mudança radical como essa iria interferir nos modelos de regimes tributários atuais.

Um dos objetivos da proposta seria acabar com as renúncias fiscais, que somam cerca de R$ 400 bilhões

ao ano. Hauly disse que as empresas não seriam afetadas.

“As micro e pequenas empresas do Simples continuarão a ser tratadas de maneira diferenciada, basta fazer

os ajustes para a realidade desse novo sistema tributário. Empresas que possuem crédito tributário, terão

os benefícios convertidos em crédito financeiro”, disse.

O deputado diz que o Sebrae é um dos apoiadores da sua ideia, e que conta com suporte técnico da

Fundação Getúlio Vargas.

Fonte: Diário do Comércio

Receita fisga Collor e Cunha

O Fisco constatou que Eduardo Cunha, Fernando Collor e mais quatro parlamentares possuíam

gastos incompatíveis com o patrimônio, exibindo carrões e contas milionárias com cartões de

crédito. Agora, quer ações penais contra eles

CAIU NA REDE Collor e sua mulher Caroline foram pegos na malha fina da Receita por ostentarem

gastos acima da renda

Aguirre Talento

27.01.17 - 18h00

AddThis Sharing Buttons

Share to Facebook19.2KShare to WhatsAppShare to TwitterShare to Google+Share to LinkedIn28Share to

A Operação Lava Jato desencadeou, além dos inquéritos criminais, uma verdadeira devassa da Receita

Federal na movimentação financeira dos investigados, comprovando que os gastos são incompatíveis com

o patrimônio. Após minuciosa análise, os auditores fiscais chegaram a um novo patamar nesse pente-fino.

Detectaram a existência de crimes na movimentação financeira de ao menos nove investigados, dentre eles

políticos de primeiro escalão, como o senador Fernando Collor (PTB-AL) e a sua mulher Caroline, o ex-

deputado Eduardo Cunha (PMDB-RJ) sua mulher Cláudia Cunha e a filha Danielle, e até mesmo o vice-

presidente da Câmara Waldir Maranhão (PP-MA). Por isso, os auditores abriram contra eles processos

chamados de representação fiscal para fins penais, que provoca a abertura de investigações criminais. Em

complemento, lavraram o maior número de autos de infração até agora, que atingiram 22 investigados. As

imputações se referem, em sua maioria, ao ano de 2011. Os autos de infração cobram multa e

ressarcimento de impostos devidos, mas ainda cabe defesa junto à Receita Federal e, depois, no Conselho

Administrativo de Recursos Fiscais (Carf). Os processos e as autuações foram abertos no fim do ano.

A representação fiscal para fins penais aberta por um auditor fiscal é encaminhada ao Ministério Público

Federal, a quem cabe confirmar a ocorrência de crimes contra o sistema financeiro ou contra a ordem

tributária e ajuizar ação penal. No caso dos parlamentares, isso ficará a cargo da Procuradoria-Geral da

República. Até agora, a Receita já autuou 107 contribuintes envolvidos na Lava Jato e cobra R$ 10,1

bilhões, sendo a maior parte de empreiteiras.

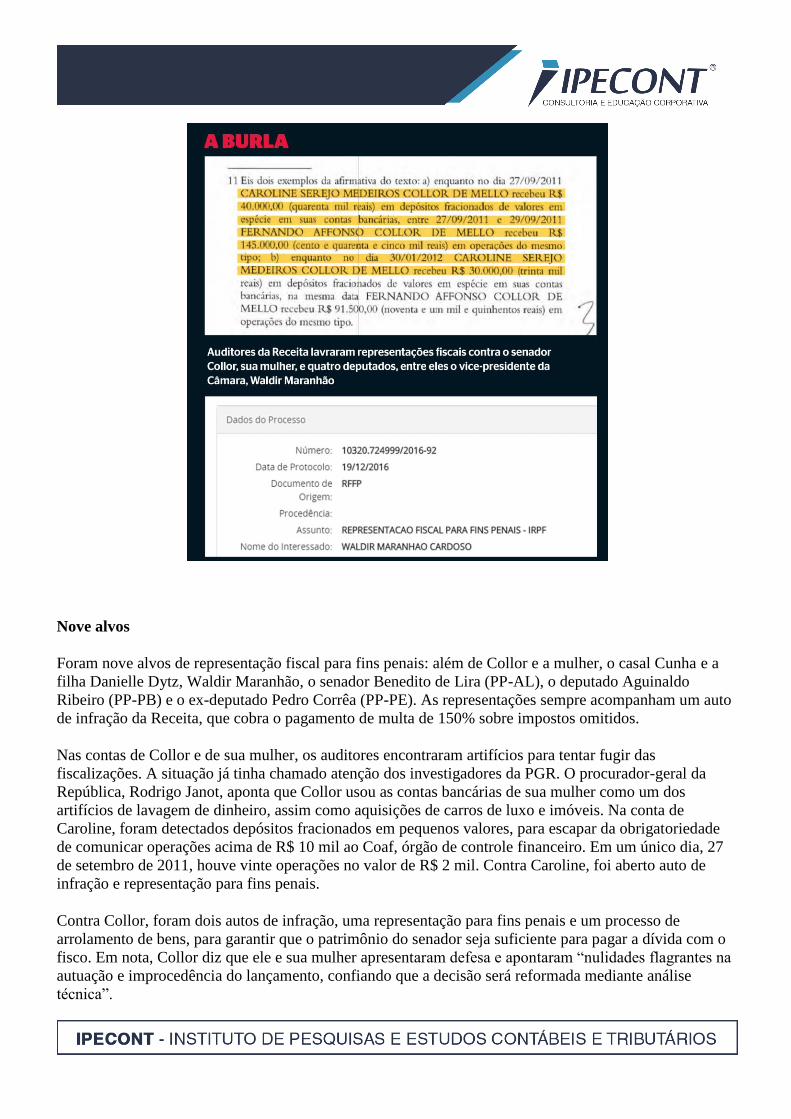

Nove alvos

Foram nove alvos de representação fiscal para fins penais: além de Collor e a mulher, o casal Cunha e a

filha Danielle Dytz, Waldir Maranhão, o senador Benedito de Lira (PP-AL), o deputado Aguinaldo

Ribeiro (PP-PB) e o ex-deputado Pedro Corrêa (PP-PE). As representações sempre acompanham um auto

de infração da Receita, que cobra o pagamento de multa de 150% sobre impostos omitidos.

Nas contas de Collor e de sua mulher, os auditores encontraram artifícios para tentar fugir das

fiscalizações. A situação já tinha chamado atenção dos investigadores da PGR. O procurador-geral da

República, Rodrigo Janot, aponta que Collor usou as contas bancárias de sua mulher como um dos

artifícios de lavagem de dinheiro, assim como aquisições de carros de luxo e imóveis. Na conta de

Caroline, foram detectados depósitos fracionados em pequenos valores, para escapar da obrigatoriedade

de comunicar operações acima de R$ 10 mil ao Coaf, órgão de controle financeiro. Em um único dia, 27

de setembro de 2011, houve vinte operações no valor de R$ 2 mil. Contra Caroline, foi aberto auto de

infração e representação para fins penais.

Contra Collor, foram dois autos de infração, uma representação para fins penais e um processo de

arrolamento de bens, para garantir que o patrimônio do senador seja suficiente para pagar a dívida com o

fisco. Em nota, Collor diz que ele e sua mulher apresentaram defesa e apontaram “nulidades flagrantes na

autuação e improcedência do lançamento, confiando que a decisão será reformada mediante análise

técnica”.

A família Cunha também está em maus lençóis. Tanto o ex-deputado como a mulher Cláudia Cruz e a

filha Danielle viraram alvos, cada um, de representação para fins penais e auto de infração por conta de

movimentação financeira considerada incompatível referente ao ano de 2011. Pesou para essa análise a

omissão das contas bancárias na Suíça, que foi considerada uma tentativa de sonegação fiscal. Por isso, os

auditores cobram o pagamento de mais de R$ 1 milhão. O advogado tributarista Leonardo Pimentel

Bueno, do escritório Machado, Leite & Bueno, afirma que houve equívocos dos auditores nos cálculos das

receitas e movimentações financeiras e que foram apresentadas contestações à Receita. Diz ainda que a

representação penal deve ter poucos efeitos práticos, porque Cunha e seus familiares já são investigados

criminalmente pelo Ministério Público.

Outros 13 investigados responderão a autos de infração da Receita. As acusações de irregularidades nas

movimentações financeiras atingem principalmente o PP, como o senador Ciro Nogueira, presidente

nacional da legenda. O Leão rugiu.

RECEITA FEDERAL AVANÇA SOBRE A LAVA JATO Auditores fiscais identificaram crimes na movimentação financeira de 9 investigados da Lava Jato,

abrindo representação fiscal para fins penais contra eles. Também lavraram autos de infração contra 22

investigados na Lava Jato, incluindo seus parentes

Trâmite 1. Auditores fiscais analisam a movimentação financeira e lavram auto de infração, com aplicação de

multa, quando detectam incompatibilidades. Se os fatos identificados caracterizam crimes contra a ordem

tributária ou contra o sistema financeiro, abrem representação fiscal para fins penais

2. A representação fiscal para fins penais é enviada ao Ministério Público para a responsabilização

criminal perante a Justiça

3. O auto de infração precisa ser ainda confirmado pela Receita Federal e, depois, cabe recurso ao Carf.

Esgotando o processo, o contribuinte é obrigado a pagar o valor cobrado

Representação para fins penais

Fernando Collor

(senador PTB-AL)

Caroline Collor

(mulher dele)

Eduardo Cunha

(ex-deputado PMDB-RJ)

Cláudia Cruz

(mulher dele)

Danielle Dytz

(filha dele)

Waldir Maranhão}

(deputado federal PP-MA)

Aguinaldo Ribeiro (deputado federal PP-PB)

Benedito de Lira

(senador PP-AL)

Pedro Corrêa

(ex-deputado PP-PE)

Ignorância proposital

Moro condena João Santana por "cegueira deliberada" em

campanha do PT

2 de fevereiro de 2017, 16h05

Por Felipe Luchete

Quem escolhe permanecer ignorante sobre a natureza de bens recebidos, quando tinha condições de

conhecer a origem do dinheiro, não escapa do agir doloso e também tem responsabilidade criminal. Esse

foi o entendimento do juiz federal Sergio Fernando Moro ao condenar, nesta quinta-feira (2/2), o

marqueteiro João Santana e a mulher, Mônica Moura, a 8 anos e 4 meses de prisão cada um por

irregularidades na campanha da ex-presidente Dilma Rousseff (PT) em 2010.

No entanto, Santana e Mônica foram absolvidos da acusação de corrupção, pois Moro não viu provas de

que os marqueteiros participaram de todo o esquema que, segundo a denúncia, envolveu o propinas do

grupo asiático Keppel Fels para fechar negócios com a petrolífera e com a Sete Brasil – empresa privada

formada com diversos investidores, entre eles a Petrobras, bancos e fundos de pensão da Petros, Previ,

Funcef e Valia.

Na 24ª sentença ligada à operação “lava jato”, Moro voltou a aplicar o conceito da “cegueira deliberada”,

usado no Direito anglo-saxônico para lavagem de dinheiro, equiparável ao dolo eventual na tradição da

civil law. Para abordar a tese, ele citou uma obra própria sobre o tema (Crime de lavagem de dinheiro,

2010) e coluna do advogado Pierpaolo Cruz Bottini, publicada na revista eletrônica Consultor Jurídico,

sobre referências ao dolo eventual e à cegueira deliberada no Supremo Tribunal Federal.

O juiz entendeu que os dois réus participaram de nove tentativas de dissimular o recebimento de US$ 4,5

milhões entre 2013 e 2014. Esse dinheiro tinha relação com fraudes em contratos da Petrobras, de acordo

com a denúncia.

João Santana foi condenado a 8 anos e 4 meses de prisão por ter

recebido dinheiro de propina como pagamento de campanha. Reprodução

Santana e Mônica tentavam ser absolvidos com base em decisão favorável ao marqueteiro Duda

Mendonça na Ação Penal 470, o processo do mensalão. Ele e a sócia, Zilmar Fernandes Silveira, foram

um dos poucos réus que saíram sem condenação no caso, pois o Supremo concluiu que não havia prova

suficiente de que ambos conheciam todo o esquema.

Segundo Moro, porém, o precedente não serve como “álibi”, porque Mendonça admitiu desde o início o

recebimento dos valores para campanhas eleitorais com recursos não contabilizados, afirmando

desconhecer a origem criminosa. Já Santana e a mulher, de acordo com o juiz, buscaram justamente

esconder a origem do dinheiro, por meio de contas em nome de empresas off-shores e contratos simulados

de prestação de serviços para dar aparência lícita às transações.

Além disso, Mônica Moura enviou por conta própria um modelo de contrato ao lobista Zwi Skornicki, que

representou o grupo asiático Keppel Fels em contratos da Petrobras para comprar sondas.

Já o ex-tesoureiro do PT João Vaccari Neto foi condenado a 10 anos de prisão por ter participado de

acertos de propinas ou indicado beneficiários do esquema, de acordo com a sentença. Ele negou

envolvimento e disse que nada foi comprovado após buscas e quebras de sigilo bancário e fiscal do

acusado.

Em nota, o advogado de Vaccari Neto, Luiz Flávio Borges D’Urso, afirmou que ira apelar dessa

sentença. Segundo ele, a condenação foi "injusta", pois foi proferida apenas com base na palavra de um

delator. "Considerando que palavra de delator não é prova no sistema legal brasileiro, e que inexiste no

processo prova a confirmá-la, tal condenação, não poderá subsistir, devendo ser reformada em grau de

recurso", declarou D'Urso.

Lição de casa Moro disse que não são convincentes o argumento de que marqueteiros seriam “vítima da ‘cultura do

caixa dois’”. Segundo ele, Santana era próximo a Duda Mendonça e por isso deveria ter levado em

consideração a AP 470. “O julgado [...] deveria servir [...] exatamente como uma alerta a profissionais do

ramo de que se receberem recursos não contabilizados para campanhas eleitorais, correm o risco de estar

recebendo produto de crimes de corrupção”.

Absolvição de Duda Mendonça na AP 470 não pode ser utilizada como

"álibi" para marqueteiros, segundo Sergio Moro.

“Está na hora de profissionais do marketing eleitoral assumirem a sua parcela de responsabilidade por

aceitarem receber dinheiro não registrado e de origem e causa criminosa”, afirmou o juiz.

No processo, as defesas de João Santana e Mônica Moura afirmaram que só tinham conhecimento do

“caixa dois”, e não de crime. Alegaram que nem toda doação eleitoral irregular envolve pagamento de

propina e rejeitaram a aplicação da cegueira deliberada no dolo eventual.

Veja a lista de outros condenados na mesma sentença:

João Vaccari Neto, ex-tesoureiro do PT

Pena – 10 anos de prisão.

Eduardo Costa Vaz Musa, ex-gerente da Petrobras

Pena – 8 anos e 10 meses de prisão.

* Pelo acordo de delação premiada, porém, ele terá pena máxima de 10 anos de reclusão mesmo se

condenado em outras ações penais e cumprirá pena em “regime aberto diferenciado” por dois anos, com

prestação de serviços e recolhimento domiciliar nos finais de semana.

Zwi Skornicki, lobista

Pena – 15 anos, 6 meses e 20 dias de prisão.

* Pelo acordo de delação premiada, porém, ele terá pena de no máximo 15 anos de reclusão mesmo se

condenado em outras ações penais; ficará pelo menos até 2018 em prisão domiciliar e deverá prestar

serviços à comunidade por 3 anos e 6 meses.

João Carlos de Medeiros Ferraz, ex-presidente da Sete Brasil

Pena – 8 anos de prisão.

* Pelo acordo de delação premiada, porém, ele terá pena máxima de 8 anos de reclusão mesmo se

condenado em outras ações penais; com cumprimento substituído por dois anos de prestação de serviços

comunitários.

Clique aqui para ler a sentença.

Clique aqui para ler o resumo de 17 das 24 sentenças da "lava jato".

* Texto atualizado às 16h50 do dia 2/2/2017 e às 10h16 do dia 3/2/2017 para acréscimo de informações.

Felipe Luchete é repórter da revista Consultor Jurídico.

Revista Consultor Jurídico, 2 de fevereiro de 2017, 16h05

Opinião

Compliance e acordo de leniência são convergência necessária para

Brasil crescer

28 de janeiro de 2017, 7h00

Por Jessé Torres Pereira Junior e Thaís Boia Marçal

A celebração de acordo de leniência cumpre a lógica da valoração da probidade na gestão do público e do

privado, no estado democrático de direito. Tanto que são requisitos a viabilizarem dito acordo que a

pessoa jurídica, nos termos do artigo 16, parágrafo 1º, I e II, da Lei 12.846/2013: (i) seja a primeira a

manifestar-se sobre o seu interesse em cooperar para a apuração do ilícito; (ii) faça cessar o seu

envolvimento na infração investigada a partir da data de propositura do acordo; (iii) admita sua

participação no ilícito e coopere, plena e permanentemente, com as investigações e o processo

administrativo, comparecendo, sob suas expensas, sempre que solicitada, a todos os atos processuais, até o

seu encerramento.

A Medida Provisória 703/2015, dentre outras disposições, acrescentava o dever de a pessoa jurídica se

comprometer a implementar ou a melhorar os mecanismos internos de integridade, auditoria, incentivo às

denúncias de irregularidades e à aplicação efetiva de código de ética e de conduta. Contudo, tal MP não

foi convertida em lei, nos termos do 62, §3º, da CRFB/1988, tendo sido publicado pelo Congresso

Nacional, no Diário Oficial de 31.05.16, o ato declaratório da perda de sua validade. Projetos de lei

diversos tramitam no Congresso Nacional, visando alterações na Lei 12.846/2013, como, por exemplo, o

PL 5.208/2016 e o PL 3.636/2015.

Por outro lado, práticas de mercado fundadas na valorização de princípios éticos devem ser objeto de

debate público, com o fim de prevenir ações comprometedoras, pela prática de conluios empresariais, da

livre concorrência posta como princípio da ordem econômica traçada pela Constituição Republicana de

1988, conluios esses que, como notoriamente apurado, produzem resultados opostos aos da integridade, a

convocar para o esforço preventivo e repressivo também o Conselho Administrativo de Defesa Econômica

(Cade), que se espera apto a avaliar as melhores práticas de integridade.

Nesse contexto, a razão de existir do acordo de leniência o faz convergente com a adoção obrigatória de

programas de compliance, não para extirpar do mercado as sociedades empresárias que se deixaram

enredar em más práticas, mas para destas livrá-las e habilita-las a honrar, com a seriedade devida, os

compromissos com a sua função social, outro dos princípios norteadores da ordem econômica proposta

pela Carta Fundamental, sob inspiração do máximo e essencial valor da dignidade da pessoa humana.

Jessé Torres Pereira Junior é desembargador e professor da Escola da Magistratura do Estado do Rio de

Janeiro.

Thaís Boia Marçal é advogada e mestranda em Direito da Cidade pela UERJ. Especialista em Direito

Público pela UCAM. Pós-graduada em Direito pela EMERJ.

Revista Consultor Jurídico, 28 de janeiro de 2017, 7h00

O bandido bom e as selfies com Eike Batista

Publicado por Canal Ciências Criminais

Por Daniel Kessler de Oliveira

Recebo do amigo e brilhante professor Cássio Benvenutti uma reportagem que mostra brasileiros tirando

selfies com Eike Batista no aeroporto de Nova York.

Bom, creio que todos sabem, pelo tanto que fora divulgado que o empresário brasileiro teve sua prisão

preventiva decretada e embarca para o Brasil com rumo certo para um estabelecimento prisional.

Mas e por que razão brasileiros tietam um indivíduo com uma prisão preventiva decretada e que está se

entregando para a polícia?

A mesma reportagem destaca provocações, xingamentos por parte de outras pessoas, mas revela, também,

muitos que elogiavam o empreendedorismo do milionário brasileiro.

Pois bem, não adentrarei aqui na seara das acusações que pesam sobre ele, tampouco da decisão que

decretou a sua preventiva, por não ser este o foco que pretendo trabalhar.

O que quero refletir, para tentar alcançar alguma possibilidade de compreensão, é o porquê da existência

de um filtro de seletividade na definição do bandido para grande parcela de nossa sociedade.

Por que uma sociedade repleta de cidadãos de bem, que enchem a boca e estufam o peito para bradar

frases como: bandido bom é bandido morto ou a clássica: direitos humanos para humanos direitos,

chegando a mais nova e vergonhosa: menos corrupção e mais chacina não sente a mesma ojeriza quando

se trata de um bandido do naipe de Eike Batista?

Simples. Vivemos em uma sociedade doente, por diversos fatores, mas uma sociedade extremamente

dependente e escrava do capital, onde o dinheiro tudo compra, inclusive o respeito.

O mesmo cidadão capaz de enaltecer as virtudes de Eike Batista e cumprimentá-lo pelos seus feitos é

capaz de vibrar com o linchamento público de um jovem que tenha sido pego furtando algum objeto ou

com os números de mortos nas chacinas em prisões.

Não se trata de defender nenhuma das condutas, as pessoas que cometeram crimes devem sofrer o devido

processo e receber a justa punição, independente de quem sejam.

Mas é comum vermos como o ódio ao bandido na maioria das vezes se projeta como mais uma das faces

do ódio aos pobres, aos menos favorecidos.

Os ditos cidadãos de bem não se projetam no jovem da favela, mas deliram na possibilidade de se projetar

em um indivíduo como Eike Batista.

Um indivíduo como Eike é o que eles querem ser, é o que sonham em representar, pelo que ele fez? Não,

mas pelo que ele tem (ou teve).

Uma sociedade em que trata bem as pessoas pelo que elas têm, sendo irrelevante se o caminho percorrido

fora lícito ou ilícito.

Quantas vezes ao questionarmos o ganho de alguém, não somos taxados de invejosos ou ao duvidar do

ganho lícito de alguma pessoa não somos surpreendidos com frases do tipo: Mas ele tá rico e tu?

Isto são faces de mais uma dentre tantas doenças sociais que as redes sociais não criam, mas escancaram,

os fins justificam os meios e tudo é válido nesta corrida insana em busca do dinheiro e do poder.

Obviamente que aqui não tem nenhum discurso hipócrita de ódio ao dinheiro, todos queremos conquistas

em nossas profissões e não é feio almejar uma boa ou ótima condição financeira, mas como nos ensinou

Frejat: é preciso dizer, ao menos uma vez, quem é mesmo o dono de quem.

Ou seja, nesta sociedade submissa ao dinheiro, o bandido pobre merece a morte, o ódio, a prisão

apodrecida, enquanto o bandido rico, no fundo recebe minha inveja, minha ira por não ter sido eu a viver

aqueles momentos e obter aqueles ganhos.

Um vizinho traficante, corrupto, sonegador, que me convidar para passear no seu iate e me proporcionar

alguns momentos de pura felicidade ganhará o meu respeito e tudo o que ele tenha feito de errado será

secundário e aqueles que tentarem me alertar, serão recalcados que não tiveram os méritos deles.

E, infelizmente, assim segue a vida em terrae brasilis, com argumentos e jargões carregados de doses

cavalares de hipocrisia e contradição entre eles próprios.

Esta reflexão não tenta bradar a pena de morte ao Eike Batista, como não a defende em nenhuma outra

hipótese, também não acho que ele deve ser recolhido ao presídio nas condições dos nossos

estabelecimentos e sofrer com uma chacina, apenas não entendo o seu trato como herói, justamente pelas

pessoas que tanto querem matar os bandidos.

Esta reflexão serve mais uma vez para que não nos deixemos cair na sedução do discurso pronto e

falacioso do cidadão de bem.

Primeiro, quem define quem é o cidadão de bem? O bandido bom é o bandido morto, mas quantos

cidadãos de bem também não são bandidos. Ah, mas o meu crime é diferente, dirão eles. Sim, sempre é

diferente, sempre há uma justificativa.

O problema, que precisamos enxergar, é que tudo não passa de uma forma de punir e de esconder através

de uma política encarceiradora: o pobre.

Uma leitura atenta do Código Penal e das leis dos crimes tributários nos permite ver qual o bem jurídico

que recebe maior tutela, porque um furto recebe um tratamento mais severo do que uma enorme

sonegação, dentre tantas outras passagens que evidenciam isto.

O Direito Penal foi feito para punir o pobre e esta grande parcela da sociedade ou não enxerga isso ou,

pior, enxerga e concorda, mas por falta de coragem de defender em voz alta, finge que não vê.

E, assim seguimos, bradando o horror à criminalidade e tirando selfies com acusados de crimes,

enaltecendo a seletividade social de nosso ódio.

Fonte: Canal Ciências Criminais

Lei Seca: recusei o "bafômetro". E minhas

garantias individuais?

A presunção de inocência, tal como ninguém é obrigado a submeter-se ou

fazer prova contra si - nemo tenetur se detegere, como ficam?

Publicado por Seurecurso Online.com

O presente artigo não visa esgotar toda a argumentação sobre o tema, mormente o espaço reduzido para

tal.

A polêmica em torno da aplicação de multa em face do condutor que se nega a fazer o teste de alcoolemia

através do aparelho etilômetro, denominado popularmente como “bafômetro”, parece estar longe de um

entendimento pacífico.

Nem mesmo decisões judiciais tem entendimento pacífico sobre, o que dirá a sociedade, com ânimos

acirrados sobre a questão do trânsito de nosso país, sobretudo quando envolve questões sentimentais e

ideológicas, alimentados a todo instante por uma máquina midiática que é um verdadeiro cartel da opinião

pública.

A questão é controversa na medida em que, de um lado, tenta-se a todo custo tomar medidas para que o

trânsito se torne mais seguro, organizado, e que a rigidez da lei puna os infratores de forma exemplar, de

outro lado, em um estado democrático de direito, a edição de leis e procedimentos por parte do estado ao

arrepio de princípios fundamentais e constitucionais não podem prosperar, pois assim estaria abrindo

brechas ao autoritarismo e desrespeito as garantias individuais dos cidadãos, abrindo precedente a todo

tipo de barbáries por parte do estado, sob o velho argumento do "bem comum".

Desde já esclarece que não se pode tratar de forma igual os desiguais.

Da análise da redação da nova Lei – art. 165-A, CTB[1] (recusar-se ao teste...), percebe-se que o

legislador, ao ditar as formas de fiscalização e penalização, insistiu na coação à produção de prova contra

si mesmo, passando a obrigar o condutor a se submeter aos testes e exames previstos, criando uma espécie

de infração por equiparação.

Direto ao ponto, em artigo da lavra do doutrinador Guilherme de Souza NUCCI[2], que praticamente

dispensa demais comentários, ensina (ainda quando da edição da LEI Nº 11.705, DE 19 DE JUNHO DE

2008, mas que se aplica de forma atual sobre as ultimas mudanças) que:

"Há dois postulados relevantes, que merecem inaugurar a abordagem sobre a edição da Lei 11.705

, de 19 de junho de 2008: a) os fins, por mais positivos que se possam apresentar, não justificam os meios,

quando se tratam de direitos e garantias humanas fundamentais; b) no Estado Democrático de Direito,

ninguém é obrigado a produzir prova contra si mesmo. Diante disso, não é demais concluir que parte da

denominada Lei Seca é inconstitucional. (...)

Em outros termos, a Lei 11.275/06 permitiu a junção da fiscalização com a proteção ao indivíduo. O

condutor de veículo automotor não pode dirigir sob a influência de álcool. Será submetido, querendo, a

testes de alcoolemia, como o “bafômetro”. Recusando-se, o que é patente direito seu, a prova poderá ser

obtida de outra forma, como, por exemplo, por testemunhas. Qualquer pessoa, em sã consciência,

consegue detectar alguém embriagado ou sob influência de álcool ou entorpecente. Por outro lado, se o

nível de ingestão for tão insignificante que ninguém consiga notar, certamente, nem mesmo se poderá

considerar o condutor dirigindo sob influência de álcool. Não se pode estar sob influência de algo que

ninguém consegue perceber.

Não poderia a polícia trabalhar com aquela redação do Código de Trânsito Brasileiro? O que impediria

o trabalho de fiscalização? Poder-se-ia dizer que exigiria maior esforço e atenção dos policiais para

detectar a pessoa que dirigisse sob influência do álcool. E, assim sendo, pode-se aduzir ser essa a função

dos agentes do Estado: fiscalizar, respeitando os direitos humanos fundamentais. A união desses dois

elementos sempre torna a tarefa mais custosa. Por isso, opta-se, no Brasil, pelo caminho mais simples:

ferir direitos e garantias fundamentais. Tudo é feito para facilitar a ação dos agentes estatais, com o

beneplácito da mídia, que, comprando a idéia, desencadeia a campanha nacional, pela TV, rádio, jornais

e revistas, demonstrando as maravilhas da nova lei e a diminuição dos acidentes de trânsito. Fundando-

se em estatísticas conseguidas rapidamente, sabe-se lá como, já se pode dizer que, a partir de junho de

2008 (pouco mais de um mês), estamos todos mais seguros no caótico trânsito brasileiro.

Porém, a Lei 11.705/08 não teve cautela alguma em massacrar direitos individuais. Alterou a redação

dos §§ do art. 277 e inseriu as seguintes preciosidades:" § 2º. A infração prevista no art. 165 [dirigir sob

influência de álcool] deste Código poderá ser caracterizada pelo agente de trânsito mediante a obtenção

de outras provas em direito admitidas, acerca dos notórios sinais de embriaguez, excitação ou torpor

apresentados pelo condutor[3] "(grifamos);" § 3º. Serão aplicadas as penalidades e medidas

administrativas estabelecidas no art. 165 deste Código ao condutor que se recusar a se submeter a

qualquer dos procedimentos previstos no caput deste artigo.” O caput prevê os testes invasores, como o

“bafômetro” ou a coleta de sangue. A penalidade para quem dirige sob a influência de álcool, do art. 165

referido, é multa (cinco vezes)[4] cumulada com suspensão do direito de dirigir por doze meses.

Ora, se o § 2º menciona que o agente da fiscalização pode obter a caracterização da infração do art.

165 valendo-se de outras provas em direito admitidas, por que inserir o § 3º, que é a obrigação de se

auto-acusar? A recusa em soprar o bafômetro enseja a imediata aplicação da sanção administrativa, ou

seja, presume-se culpa, pois o condutor perderá a sua habilitação por um ano e pagará elevada multa.

Eis aí a presunção de culpa e o dever de produzir prova contra si mesmo. A Lei 11.705/08 foi editada

para facilitar o trabalho da fiscalização, sem o menor pudor em resguardar relevantes direitos e

garantias fundamentais. Antes dela, o agente de trânsito já tinha condições plenas de fiscalizar quem

dirigisse embriagado ou sob influência de álcool. Entretanto, poderia ter mais trabalho e haveria de agir

com maior empenho e treinamento. Mas isso não soou importante para o Estado. Ao contrário, em

qualquer área, mormente da segurança pública, prefere-se o caminho mais fácil. Aparelhar os órgãos

estatais e treinar o seu pessoal são atividades muito mais custosas do que editar uma lei inconstitucional,

voltada à sociedade brasileira, formada em grande parte por pessoas leigas e outras tantas analfabetas e

ignorantes de seus direitos básicos. Contando, ainda, com o apoio da imprensa, sob o prisma de que os

fins justificam os meios, está construída a armação para solapar a garantia da presunção de inocência e

de que ninguém é obrigado a produzir prova contra si mesmo."[grifos nossos]

Portanto, aqui é claro que não estamos a defender “homicidas” ao volante, mas, se trata de direitos

individuais fundamentais garantidos ao cidadão, que não se confundem com as responsabilidades impostas

a todos quando do cometimento de um ato ilícito ou a um dano a bem juridicamente protegido.

No mais, o estado dispõe de vários meios para a comprovação ou obtenção de provas no ato e que ao

mesmo tempo não colidem necessariamente com os princípios da presunção de inocência e a não

produção de prova contra si mesmo.

Relembrando, não se pode tratar de forma igual os desiguais. Não parece razoável equiparar aquele que

toma uma simples taça de vinho e dirige normalmente ao que esta dirigindo totalmente embriagado e sob

total influência da bebida e outras drogas, causando perigo ou danos a terceiros.

[1] Incluído pela Lei nº 13.281/2016.

[2] NUCCI, Guilherme de Souza. A Presunção de Inocência e a"Lei Seca". Jornal Carta Forense, segunda-

feira, 4 de agosto de 2008. Disponível em: http://www.cartaforense.com.br/Materia.aspx?id=2136.

[3] § 2º com nova redação dada pela Lei 12.760/12: “§ 2º A infração prevista no art. 165 também poderá

ser caracterizada mediante imagem, vídeo, constatação de sinais que indiquem, na forma disciplinada

pelo CONTRAN, alteração da capacidade psicomotora ou produção de quaisquer outras provas em

direito admitidas.”

[4] Recentemente agravada: “Art. 165. Dirigir sob a influência de álcool ou de qualquer outra substância

psicoativa que determine dependência: Infração - gravíssima; Penalidade - multa (dez vezes) e suspensão

do direito de dirigir por 12 (doze) meses. (Redação dada pela Lei nº 12.760, de 2012)”.

Governo anuncia mudanças no Minha Casa

Minha Vida na próxima semana

A equipe do presidente Michel Temer deve anunciar na segunda-feira, 6, mudanças no programa

habitacional Minha Casa Minha Vida (MCMV) e no uso do Fundo de Garantia por Tempo de Serviço

(FGTS) para imóveis de até R$ 1,5 milhão. O objetivo é atender às demandas da indústria da construção

em razão da crise que atravessa.

Uma reunião foi marcada para a manhã da próxima segunda. Na oportunidade, o Conselho Curador do

FGTS definirá uma cota de até R$ 500 milhões do fundo para aquisição de imóveis acima do teto atual. A

informação é do presidente da Câmara Brasileira da Indústria da Construção (Cbic), José Carlos Martins.

No fim de novembro, o Conselho Monetário Nacional (CMN) elevou pela primeira vez em três anos o

valor limite de imóveis que podem ser financiados com recursos do FGTS, de 750 mil para 950 mil reais

em São Paulo, Rio de Janeiro, Minas Gerais e Distrito Federal, e de 650 mil para 800 mil reais para os

demais Estados.

Para Martins, “isto é uma revolução do sistema de habitação.” Ele explica que as medidas devem ajudar as

construtoras a baixar os estoques de imóveis novos para pronta entrega.

Segundo o executivo, o novo teto será provisório e deve ficar entre R$ 1,2 milhão e R$ 1,5 milhão. “Não é

o objetivo do FGTS financiar imóvel de mais de R$ 1 milhão, por isso essa cota de R$ 500 milhões do

fundo. É transitório”, ressaltou.

Em relação ao MCMV, a expectativa é de que o limite de renda de famílias contempladas na faixa 3 do

programa seja ampliado de R$ 6,5 mil para cerca de R$ 7 mil, e o teto de valor do imóvel seja elevado de

R$ 225 mil para quase R$ 240 mil.

Para a modalidade 1 do MCMV, o setor espera que o valor pago pelo governo federal por unidade

construída, atualmente de R$ 76 mil, seja reajustado pela inflação dos últimos 12 meses, comentou

Ronaldo Cury, vice-presidente de Habitação Popular do Sindicato da Construção Civil do Estado de São

Paulo (Sinduscon-SP).

As medidas devem ajudar o governo federal a alcançar as metas para o MCMV em 2017, que segundo

Cury compreendem 170 mil unidades na faixa 1 e 440 mil unidades para 1,5, 2 e 3. Em 2016, afirmou o

vice-presidente do Sinduscon-SP, foram entregues cerca de 250 mil unidades nas três faixas superiores.

“Ficou abaixo da meta, foi um ano difícil com troca de presidente, obras paradas, mas esse ano o setor

imobiliário de baixa renda vai empurrar a economia”, afirmou.

Ainda está previsto o lançamento de uma linha adicional de crédito subsidiado para famílias com renda

entre R$ 7 mil e R$ 9 mil financiarem imóveis de até R$ 300 mil a uma taxa de juros de 9,16% ao ano,

acrescentou Martins, da Cbic.

Segundo apuração da agência Reuters, uma fonte do primeiro escalão da equipe econômica disse que,

além da ampliação do MCMV, o governo poderia anunciar também novidades sobre alienação fiduciária

e, possivelmente, regras para cancelamento de vendas de imóveis.

Sob suspeita, Previdência dos Estados pode ter

rombo maior, afirma TCU

30 de janeiro de 2017

Os dados da Previdência dos Estados não são confiáveis e o deficit desses regimes estaduais pode ser ainda

maior, na avaliação do TCU (Tribunal de Contas da União).

Após auditorias em 22 Estados e no Distrito Federal, o TCU verificou que a maioria deles não disponibilizou

aos tribunais de contas estaduais nem mesmo informações completas sobre a quantidade de servidores

ativos, inativos e pensionistas.

Cada Estado administra o seu RPPS (Regime Próprio de Previdência Social), ao qual os servidores estaduais

estão vinculados. Se as receitas não são suficientes para cobrir as despesas, cabe ao Estado cobrir esse

deficit.

O TCU constatou que 16 Estados não informaram o total de pensionistas. Desses, sete também não

declararam a quantidade de aposentados. O total de servidores ativos, com a quantidade vinculada a cada

órgão, não foi informado por cinco Estados.

“Existe um grande problema de confiabilidade das informações, o que compromete a transparência”,

afirmou o secretário de controle externo da Previdência, do Trabalho e da Assistência Social do TCU, Fabio

Granja.

O tribunal aponta que, sem dados básicos, como o total de segurados, não é possível ter “a exata dimensão

do problema” no momento em que se discute mudanças nas regras da Previdência.

“Pode estar existindo subdimensionamento do deficit. Ou seja, o problema é ainda mais grave do que está

sendo apresentado”, disse Granja.

O problema no controle e na padronização das informações relativas à Previdência fica claro quando são

comparados os valores de deficit declarados pelos Estados em 2015 —que somam cerca de R$ 59 bilhões—

com o rombo estimado no Plano Anual de Financiamento, apurado pelo Tesouro Nacional: de R$ 77 bilhões.

APERFEIÇOAMENTO

A Secretaria de Previdência do Ministério da Fazenda concorda que as bases de dados dos Estados têm de

melhorar, mas argumenta que as avaliações atuarias dos regimes próprios vêm sendo aperfeiçoadas.

O órgão tem a atribuição de supervisionar esses regimes e estabelecer normais gerais.

“Essas bases têm problemas, mas isso não quer dizer que seja algo totalmente inconsistente. Os atuários têm

formas de trabalhar com premissas que buscam compensar esses eventuais problemas na base de dados”,

disse Narlon Nogueira, diretor da Secretaria de Previdência.

As divergências sobre o tamanho do deficit aparecem inclusive nos dados informados por um mesmo

Estado.

O Rio de Janeiro declarou ao Tesouro um rombo de R$ 542 milhões em 2015. Já à Secretaria de Previdência,

o governo informou um deficit de R$ 3,8 bilhões. Na apuração do Tesouro, o valor é ainda maior: R$ 10,8

bilhões.

Procurada pela reportagem, a Secretaria de Fazenda do Rio informou que a diferença entre os valores

declarados e aquele apurado pelo Tesouro é “conceitual”.

Minas Gerais declarou um deficit de R$ 4,5 bilhões à Secretaria de Previdência e um valor de R$ 10 bilhões

ao Tesouro. Na apuração do Ministério da Fazenda, o rombo é maior: R$ 13,9 bilhões.

A Secretaria de Fazenda do Estado afirmou apenas que “são usados critérios diferentes para cada finalidade

de prestação de contas”.

A Secretaria de Previdência informou que iniciou uma auditoria para cruzar os dados e questionar os Estados

sobre as diferenças.

Fonte: Folha de S. Paulo

Teste do cabelo

Empresas terão de pagar indenização por prática

anticoncorrencial

2 de fevereiro de 2017, 8h48

Duas empresas brasileiras deverão indenizar a Omega Laboratories, dos Estados Unidos, por práticas

anticoncorrenciais, determinou o juiz Redivaldo Dias Barbosa, da 23ª Vara Cível de Brasília. Ele entendeu

que a Psychemedics e a Omega Brasil impediram o acesso do laboratório estrangeiro ao mercado nacional

de exames feitos a partir do fio do cabelo, pelo ou unhas, mais preciso do que outros para descobrir o uso

de drogas. O teste é obrigatório para emissão de habilitações especiais para dirigir veículos automotores e

contratação e desligamento de motoristas profissionais pelo regime da Consolidação das Leis do Trabalho.

Em nota, a Psychemedics disse que vai recorrer da decisão.

Para o juiz, a Omega Brasil, ao celebrar contrato de parceria com exclusividade com a Omega USA,

prometendo representar e vender internamente os exames toxicológicos da empresa, na verdade quis

impedir a estadunidense de ter acesso ao mercado brasileiro. O valor de indenização por lucros cessantes

pode ultrapassar o valor de US$ 1 milhão. A empresa estrangeira foi representada pelo escritório Figueira,

Hong, Amaral e Bertoni Advogados.

A decisão mantendo a rescisão do contrato é do dia 20 de janeiro, mas as causas do litígio remontam ao

ano de 2007. A Omega USA diz que o contrato previa que a alteração do quadro societário devia ser

expressamente informada e ter sua anuência. Em sua defesa, a Omega Brasil alega que, quando da

renovação do contrato, a parceira estrangeira tinha ciência da alteração no quadro e que nunca houve

quebra da exclusividade. O argumento que gerou a controvérsia diz respeito à alteração do quadro social

sem consentimento ou ciência da Omega USA. E mais, com pessoa ligada à Psychemedics Brasil,

representante da sua concorrente nos Estados Unidos. A Psychemedics Brasil é parceira da Psychemedics

USA.

O juiz concordou com os argumentos da empresa estadunidense. Segundo a decisão, o dever de dar

informações claras quanto a alteração do quadro é de quem faz tais alterações. Por isso, diz o juiz, não se

pode impor a obrigação à parceira quanto ao dever de investigar as pessoas que ingressam no quadro e

estar atento se essa pessoa pertence ou não ao concorrente. “Se há interesse mútuo, é obrigação de quem

admite sócio à sociedade ter esse cuidado, com o fito de não prejudicar a contraparte. É obrigação de

todos os contratantes manterem a lisura nas informações e darem a seu parceiro comercial o máximo de

informações possíveis, notadamente quando o contrato firmado é claro e expresso quanto a essa

obrigação”, afirmou.

Nas palavras do juiz, a prática realizada pela Omega Brasil e a Psychemedics “outra coisa não é senão um

falseamento com objetivo de prejudicar a concorrência conforme descrito na Lei 12.529/2011”, que

estrutura o Sistema Brasileiro de Defesa da Concorrência e dispõe sobre a prevenção e repressão às

infrações contra a ordem econômica.

“Seja pelo conluio havido entre os sócios majoritários de ambas as empresas, ao tentarem colocar em

família o negócio de empresas concorrentes, possibilitando a exploração daquela que maior retorno

financeiro lhes daria, seja pela tentativa de impedir a instalação e desenvolvimento de empresas

concorrentes no mercado, e especificamente à Omega USA, pois uma vez que esta se encontra fora do

mercado, enquanto não passar por todo o trâmite, conseguir nova representação e se instalar no mercado,

praticamente todos os postos de coleta terão sido captados pela Psychemedics e demais concorrentes e tais

postos não podem atender a mais de um laboratório”, conclui o juiz.

A decisão determina que a Omega Brasil deve parar de utilizar a marca Omega, sob pena de multa diária

de R$ 5 mil. O juiz indica também que deverá haver uma investigação mais aprofundada da duas

empresas pelo Conselho Administrativo de Defesa Econômica (Cade).

Em nota, a Psychemedics Brasil informou que irá recorrer da decisão judicial e confia plenamente na sua

reversão. A empresa disse também que a decisão judicial não afeta as suas operações ou relações com

parceiros e fornecedores. A nota continua afirmando que a empresa sempre se pautou pelos critérios de

livre concorrência. “Diante disso, a Psychemedics Brasil recebeu com perplexidade a decisão judicial que

lhe imputou parcial responsabilidade pelo insucesso reclamado pela Omega Laboratories Inc. no mercado

nacional, pois entende ser manifesta a ausência de qualquer prova de prática ilícita por parte da

Psychemedics Brasil”.

Clique aqui para ler a decisão.

*Texto alterado às 15h04 do dia 2/2 para acréscimos.

Revista Consultor Jurídico, 2 de fevereiro de 2017, 8h48

BC divulga lista de bancos com mais reclamações

no 2º semestre de 2016

O Bradesco lidera o ranking de instituições financeiras com mais reclamações no segundo semestre de

2016, com 5.443 registros, de acordo com o ranking divulgado pelo Banco Central na sexta-feira (27). Em

segundo lugar, aparece a Caixa Econômica Federal, com 4.139 reclamações, seguida pelo conglomerado

Santander, com 1.661 queixas.

Chefe adjunto no Departamento de Atendimento Institucional (Deati), Carlos Eduardo Rodrigues, explica

que os resultados foram impactados pela integração dos clientes do HSBC pelo Bradesco, realizada em

outubro.

“Essa liderança do Bradesco está intimamente ligada à fusão com o HSBC. É uma questão conjuntural e,

por mais que a instituição se preparasse para esse processo, houve problemas na integração que acabaram

colocando o conglomerado financeiro na primeira posição do ranking semestral, assim como ele já tinha

ficado em primeiro no ranking bimestral com informações de novembro e dezembro”, explicou Rodrigues.

De acordo com dados preliminares de janeiro, o volume de reclamações contra o Bradesco já está

retornando ao patamar observado antes do mês de outubro.

Irregularidades relativas a integridade, confiabilidade, segurança, sigilo ou legitimidade das operações e

serviços oferecidos pelas instituições financeiras foram as queixas mais comuns ao longo do segundo

semestre de 2016, com 2.356 registros.

Em seguida estão as reclamações referentes à oferta ou prestação de informação a respeito de produtos e

serviços de forma inadequada, com 2.300 registros. Na terceira posição, estão as reclamações contra

irregularidades relativas a integridade, confiabilidade, segurança, sigilo ou legitimidade das operações e

serviços relacionados a cartões de crédito, com 1.947 registros.

Também estão entre os assuntos que mais geraram reclamações no segundo semestre do ano passado

débito em conta de depósito não autorizado pelo cliente (1.731 casos); cobrança irregular de tarifa por

serviços não contratados (1.149 casos); restrição à realização de portabilidade de operações de crédito

consignado relativas a pessoas naturais (903 casos).

Insatisfação com a resposta recebida da instituição financeira referente a reclamação registrada no BC

(840 casos); cobrança irregular de tarifa diferenciada em cartão de crédito (361 casos); recusa ou

dificuldade de acesso aos canais de atendimento convencionais (272 casos) e recusa de cancelamento de

pacote de serviços (242 casos), também foram reclamações recorrentes.

O Ranking de Instituições por Índice de Reclamações é formado por demandas contra cada instituição

financeira ou administradora de consórcio para cada grupo de um milhão de clientes, podendo essas

demandas serem registradas no Banco Central pela internet, por correspondência, presencialmente ou por

telefone.

Postado por: Redação Portal Contábil SC

Comissão do TRF-3 terá que confirmar se

candidato de concurso é pardo ou preto

Publicado por Leonardo Castro de Bone

Os candidatos que se declararem negros nos concursos públicos do Tribunal Regional Federal da 3ª

Região terão que passar por um procedimento para verificação do componente étnico-racial. Esse

processo foi estabelecido pela presidente do Tribunal Regional Federal da 3ª Região, desembargadora

federal Cecília Marcondes.

A cada concurso será constituída uma Comissão de Avaliação por estado que compõe a Justiça Federal da

3ª Região (São Paulo e Mato Grosso do Sul), composta por no mínimo três servidores ocupantes de cargos

efetivos. A comissão deverá emitir parecer decisivo quanto ao enquadramento do candidato para ocupação

de vagas destinadas a pessoas negras, observando-se o fenótipo apresentado pelo candidato, em avaliação

pessoal.

O candidato será considerado enquadrado na condição de pessoa negra quando pelo menos um dos

membros da comissão decidir pelo atendimento ao quesito fenotípico. Aquele que a comissão não

considerar pardo ou preto será excluído da lista de reserva a candidatos negros.

A resolução foi editada levando-se em conta a Lei 12.288/2010, que instituiu o Estatuto da Igualdade

Racional, a Lei 12.990/2014, que determinou a reserva de 20% das vagas oferecidas nos concursos

públicos da administração pública federal aos candidatos negros, e a Resolução CNJ 2013/2015, que

também determinou a reserva aos negros, no âmbito do Poder Judiciário, do percentual mínimo de 20%

das vagas oferecidas.

Norma nacional

A avaliação do fenótipo do candidato foi estabelecida pelo governo federal em agosto do ano passado.

Todos os órgãos da administração federal devem indicar, em cada edital, uma comissão responsável por

verificar se a autodeclaração é verdadeira, com base no fenótipo do candidato à cota — cuja análise deve

ser obrigatoriamente pessoal.

As regras foram publicadas no Diário Oficial da União e assinadas pela Secretaria de Gestão de Pessoas

do Ministério do Planejamento. A Orientação Normativa 3 vale inclusive para concursos de autarquias,

fundações públicas e sociedades de economia mista controladas pela União.

Fonte: CONJUR.

Infidelidade conjugal: O preço da dor e a

(im)possibilidade de indenização por danos

morais

Publicado por José Sauaia

Na última semana, me deparei com uma situação um tanto inusitada no escritório quando fui procurado

por uma cliente que desejava ingressar com uma ação por danos morais em face do seu ex-noivo, devido a

uma infidelidade conjugal cometida pelo mesmo e que fora descoberto. Na mesma hora, me veio à cabeça

que a música brasileira vem fazendo sucesso com o sertanejo “sofrência” que trata exatamente sobre o

tema, tal como ocorre com o sucesso musical da cantora Naiara Azevedo com “50 reais”, Marília

Mendonça com “Infiel”, Maiara e Maraisa com “Motel”, dentre outros sucessos.

Ouvindo atentamente a situação narrada pela minha cliente, busquei de forma técnica extrair os termos

que mais me chamaram atenção para exatamente transpor àquele sentimento para a ação cível,

demonstrando, por conseguinte, que diante do fato apresentado, caberia uma indenização por danos

morais.

No caso tratado pelo meu escritório, deixei bem claro à cliente que o sentimento amargurado por ela,

externado através das palavras “desilusão”, “decepção”, “vexame”, e pelo fato de estarem noivos, com

data marcada para o casamento, com distribuição de convites para o casamento, com apartamento

mobiliado para mudança após lua de mel, o fato em si havia lhe colocado em uma delicada situação de

exposição social, aí ficando bem claro que uma vez que ambos optaram pelo matrimônio, mesmo ainda

não casados, deveriam honrar seus deveres, independente da natureza jurídica do pacto matrimonial.

Nesse sentido Maria Berenice Dias (in Manual de Direito das Famílias, p.93, 2016), disserta acerca da

responsabilidade decorrente das relações afetivas:

Todas as relações que têm origem em vínculo de afetividade propõem-se eternas, estáveis, duradouras e

com uma perspectiva infinita de vida em comum, até que a morte os separe. Os pares carregam a

expectativa de um completar o outro na satisfação de suas necessidades de afeto, amor, relacionamento

social etc, e a separação representa o rompimento desse projeto. É um dos mais sofridos e traumáticos

ritos de passagem.

É fato que a jurisprudência dos Tribunais Superiores pátrios não é pacífica acerca dessa possibilidade de

indenização por danos morais. Existem entendimentos isolados sobre a matéria que vislumbram a

indenização por danos morais por infidelidade conjugal entre ex-cônjuges, tal como exemplo que fora

divulgado pelos canais de notícias jurídicos acerca de um processo que tramitou na 2ª Vara Cível de

Brasília, onde um ex-marido infiel foi condenado a pagar danos morais na importância de R$ 20.000,00

(vinte mil reais) à sua ex-cônjuge, porque manteve relacionamento com outra mulher durante a vigência

do casamento. A referida "traição" foi comprovada por meio de e-mails trocados entre o acusado e sua

amante. (Proc. Nº 2005.01.1.118170-3-com informações do TJ-DFT).

Ou também podemos citar:

RECURSO ESPECIAL. DIREITO CIVIL E PROCESSUAL. DANOS MATERIAIS E MORAIS.

ALIMENTOS. IRREPETIBILIDADE. DESCUMPRIMENTO DO DEVER DE FIDELIDADE.

OMISSÃO SOBRE A VERDADEIRA PATERNIDADE BIOLÓGICA DE FILHO NASCIDO NA

CONSTÂNCIA DO CASAMENTO. DOR MORAL CONFIGURADA. REDUÇÃO DO VALOR

INDENIZATÓRIO. 1. Os alimentos pagos a menor para prover as condições de sua subsistência são

irrepetíveis. 2. O elo de afetividade determinante para a assunção voluntária da paternidade

presumidamente legítima pelo nascimento de criança na constância do casamento não invalida a relação

construída com o pai socioafetivo ao longo do período de convivência. 3. O dever de fidelidade

recíproca dos cônjuges é atributo básico do casamento e não se estende ao cúmplice de traição a