Embed Size (px)

Citation preview

AJES - FACULDADE DE CIÊNCIAS CONTÁBEIS E ADMINISTRA ÇÃO DO VALE DO JURUENA

CURSO DE CIÊNCIAS CONTÁBEIS

CONTRIBUIÇÃO DAS INFORMAÇÕES CONTÁBEIS NA GESTÃO DAS MICRO E PEQUENAS EMPRESAS:

ESTUDO DE CASO NAS MPE’s DE JUINA-MT EM 2009.

Autor: Leandro Rodrigues dos Santos

Orientadora: Ms. Cleiva Schaurich Mativi

JUINA/2009

AJES - FACULDADE DE CIÊNCIAS CONTÁBEIS E ADMINISTRA ÇÃO DO VALE DO JURUENA

CURSO DE CIÊNCIAS CONTÁBEIS

CONTRIBUIÇÃO DAS INFORMAÇÕES CONTÁBEIS NA GESTÃO DAS MICRO E PEQUENAS EMPRESAS:

ESTUDO DE CASO NAS MPE’s DE JUINA-MT EM 2009.

Autora: Leandro Rodrigues dos Santos

Orientadora: Ms. Cleiva Schaurich Mativi

Monografia apresentada ao curso de graduação em Ciências Contábeis, da Faculdade de Ciências Contábeis e Administração do Vale do Juruena como requisito parcial para obtenção do título Bacharel em Ciências Contábeis.

JUINA/2009

AJES - FACULDADE DE CIÊNCIAS CONTÁBEIS E ADMINISTRA ÇÃO DO VALE

DO JURUENA

CURSO DE CIÊNCIAS CONTÁBEIS

BANCA EXAMINADORA

______________________________________

Claudio Luiz Lima

______________________________________

Márcio Gonçalves dos Santos

______________________________________

ORIENTADORA

Ms. Cleiva Schaurich Mativi

Dedico este trabalho aos meus Pais Daniel e Analice, ao meu irmão Leomar, a minha namorada Jéssica, a todos os meus amigos da minha sala aos professores e a todos que me ajudaram na concretização desse deste trabalho..

AGRADECIMENTOS

Agradeço primeiramente a Deus o único digno de honra e glória por ter me

concedido esta oportunidade da realização de mais um objetivo na minha vida, aos

meus pais (Analice e Daniel), por terem me apoiado e me ajudado a superar os

momentos difíceis no decorrer desses anos A minha namorada Jéssica pela

paciência e compreensão. Aos meus familiares que sempre me motivaram a

continuar esse desafio mesmo diante das adversidades. Aos meus amigos pelo

companheirismo, amizade e apoio nessa jornada. Também aos meus colegas de

classe que estiveram juntos comigo, lutando, se esforçando para vencer os desafios.

Criamos ao longo desses anos um bom relacionamento que ficará sempre guardado

em meu coração. Não poderia esquecer-me de agradecer a minha orientadora a

professora Mestre Cleiva Schaurich Mativi, que muito contribuiu para o

desenvolvimento desse trabalho me dando o suporte necessário para a elaboração e

a conclusão de mais esse desafio em minha vida, pela paciência e motivação.

Também aos professores que ao longo desses anos contribuíram direta e

indiretamente para o meu aprendizado e execução dessa monografia.

A todos vocês expresso o meu sincero agradecimento e dizer que de tudo

isso fica a certeza de que além do aprendizado, fica a satisfação de saber que vocês

fizeram e fazem parte da minha vida, que o amor e a graça de Deus sejam com

todos.

Há homens que lutam um dia e são bons. Há outros que lutam um ano e são melhores. Há os que lutam muitos anos e são muito bons. Porém, há os que lutam toda a vida. Esses são os imprescindíveis". Bertolt Brecht

RESUMO

O mundo atual encontra-se cada vez mais globalizado, cenários econômicos

estão se tornando cada vez mais concorridos e incertos, e as empresas que melhor

estiverem preparadas diante da situação aqui exposta é que permaneceram no

mercado.

Nesse contexto mais uma vez torna-se evidente quão grande é a

importância da Contabilidade para tais entidades. As informações oriundas desta

Ciência, ou técnica como muitos a conceituam, tornam-se grandes aliadas para que

seus gestores possam conduzir seus negócios com mais segurança e além de tudo

maximizar a operacionalização da empresa, garantindo assim maior liquidez e

estabilidade para a mesma.

Através das demonstrações geradas pela Contabilidade bem como, por seus

relatórios, podem ser utilizadas diversas ferramentas que muito contribuem para que

os gestores tomem decisões mais acertadas. Tais demonstrações e relatórios

tornam-se matéria prima para o desenvolvimento de estratégias, políticas internas, a

previsão de cenários futuros entre outros fatores.

Infelizmente nem todas as empresas conseguem disponibilizar dessas

informações, principalmente as micro e pequenas empresas, seja devido à falta de

interesse, seja por desconhecimento das mesmas.

Este trabalho tem como objetivo, destacar a importância das informações

contábeis como instrumento de gestão das micro e pequenas empresas, bem como,

para a tomada de decisão dentro das mesmas. Mostrar a relevância dos indicadores

de atividade como parâmetros para o controle das contas a pagar e a receber da

organização, atuando com fonte de dados para a tomada de decisões, contribuindo

para a sobrevivência das organizações independentemente do seu porte.

Palavras-chave . Contabilidade, Empresa, Informações, Relatórios, Análise.

LISTA ABREVIATURAS E SIGLAS

ME Microempresa

EPP Empresa de Pequeno Porte

BNDS Banco Nacional de Desenvolvimento

CFC Conselho Federal de Contabilidade

SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

ASCOM Associação comercial de Juina

PIB Produto interno bruto

LISTA DE GRÁFICOS

GRÁFICO 1. SEXO DOS GESTORES ...................................................................... 62

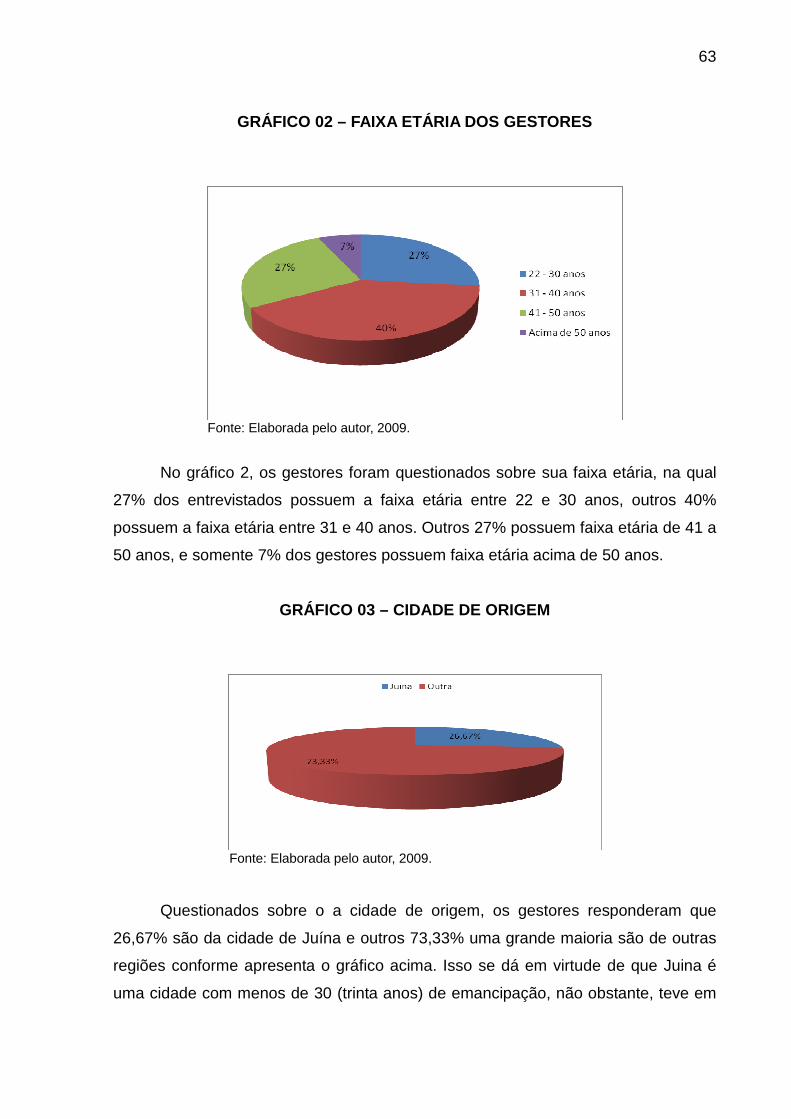

GRÁFICO 2 FAIXA ETÁRIA DOS GESTORES ........................................................ 63

GRÁFICO 3 CIDADE DE ORIGEM .......................................................................... 63

GRÁFICO 4 GRAU DE ESCOLARIDADE ................................................................. 64

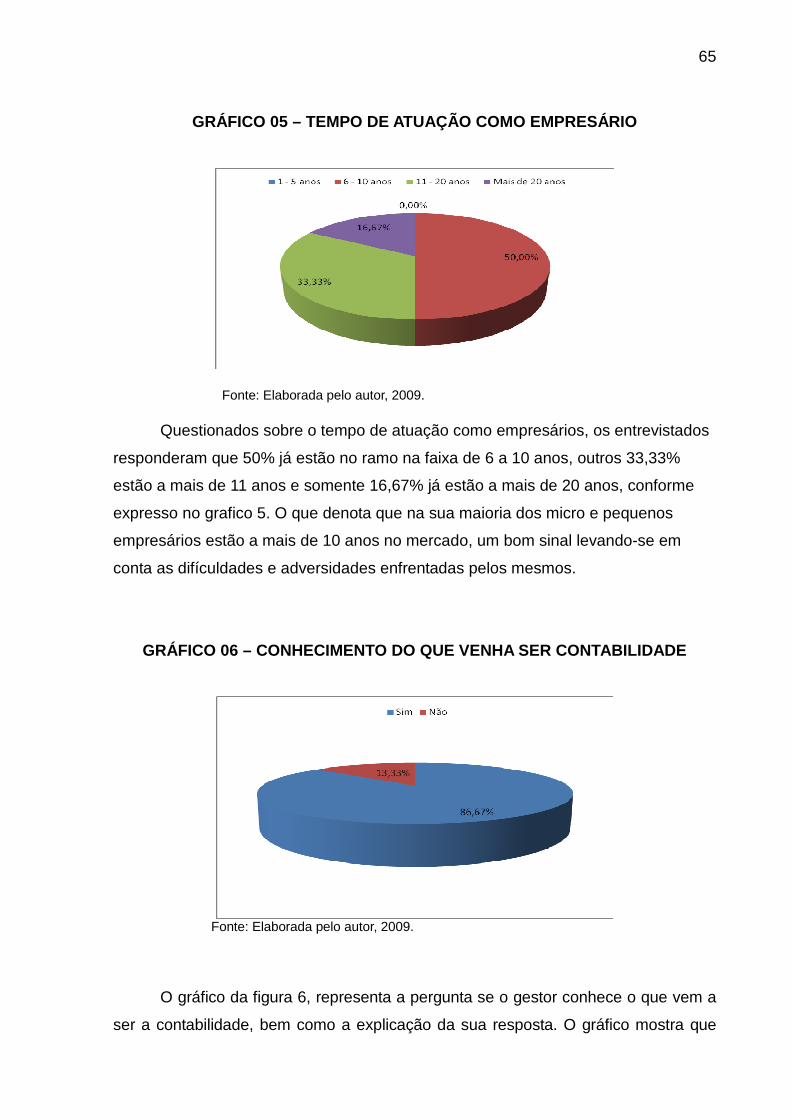

GRÁFICO 5 TEMPO DE ATUAÇÃO NO MERCADO ................................................ 65

GRÁFICO 6 CONHECIMENTO DO QUE VEM A SER CONTABILIDADE ............... 65

GRÁFICO 7 UTILIZAÇÃO DAS INFORMAÇÕES FORNECIDAS PELA CANTABILIDADE ..................................................................................................... 66

GRÁFICO 8 FREQÜÊNCIA DO FORNECIMENTO DAS INFORMAÇÕES .............. 67

GRÁFICO 9 NÍVEL DAS INFORMAÇÕES CONTÁBEIS FORNECIDAS .................. 67

GRÁFICO 10 CANAIS UTILIZADOS PARA O FORNECIMENTO DAS INFORMAÇÕES ........................................................................................................ 68

GRÁFICO 11 QUAIS AS INFORMAÇÕES RECEBIDAS .......................................... 69

GRÁFICO 12 A INFORMAÇÃO E A TOMADA DE DECISÃO ................................... 69

GRÁFICO 13 INFORMAÇÕES INDISPENSÁVEIS PARA A SAÚDE DA EMPRESA 70

GRÁFICO 14 DIFICULDADES ENFRENTADAS NA GESTÃO DA EMPRESA ......... 71

GRÁFICO 15 ADMINISTRAÇÃO DA ORGANIZAÇÃO SEM A INFORMAÇÃO CONTÁBIL ................................................................................................................ 72

GRÁFICO 16 EXISTÊNCIA DE FERRAMENTA DE CONTROLE FINANCEIRO ...... 73

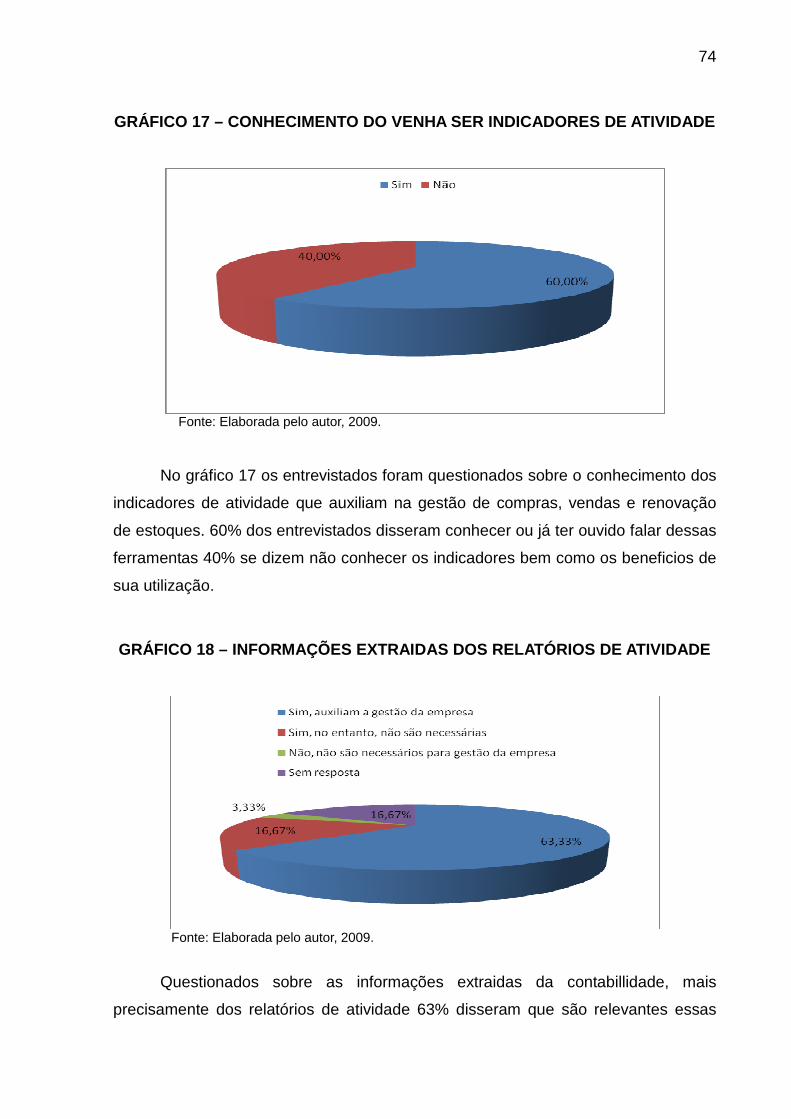

GRÁFICO 17 CONHECIMENTO DO QUE VEM A SER INDICADORES DE ATIVIDADE.................................................................................................................74

GRÁFICO 18 INFORMAÇÕES EXTRAÍDAS DOS RELATÓRIOS DE ATIVIDADE . 74

GRÁFICO 19 CONTROLE DE CONTAS A PAGAR E A RECEBER .......................... 75

GRÁFICO 20 DIFICULDADES NA GESTÃO DE CONTAS A PAGAR E A RECEBER 76

GRÁFICO 21 PRAZO MÉDIO DE RECEBIMENTO DAS VENDAS ......................... 77

GRÁFICO 22 PRAZO MÉDIO DE CONTAS A PAGAR ............................................. 77

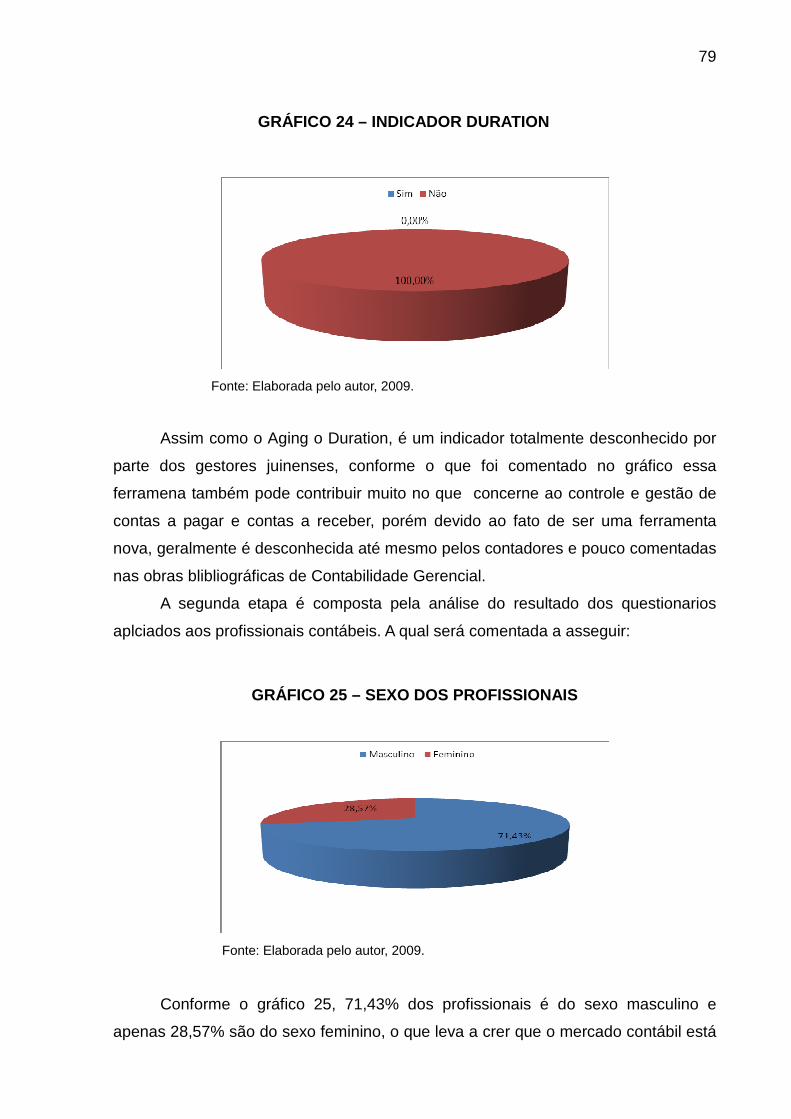

GRÁFICO 23 INDICADOR AGING ............................................................................ 78

GRÁFICO24 INDICADOR DURATION...................................................................... 79

GRÁFICO 25 SEXO DOS PROFISSIONAIS ............................................................ 79

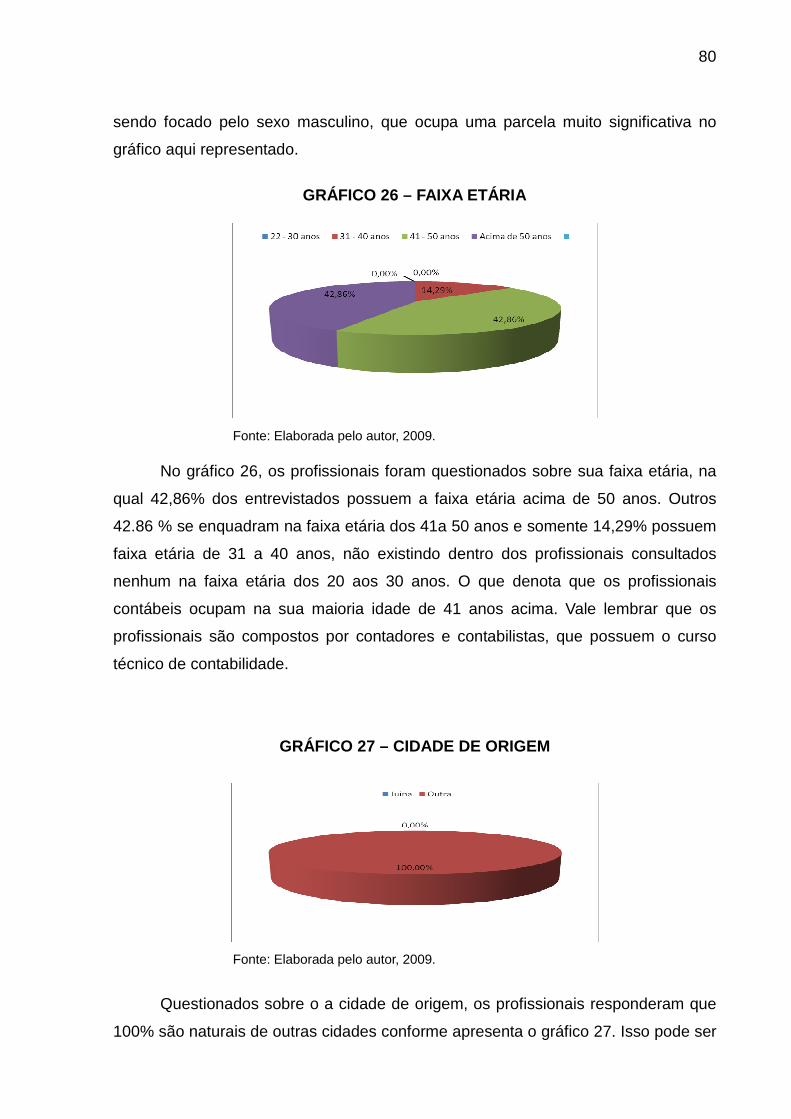

GRÁFICO 26 FAIXA ETÁRIA ................................................................................... 80

GRÁFICO 27 CIDADE DE ORIGEM ........................................................................ 80

GRÁFICO 28 ESCOLARIDADE DOS PROFISSIONAIS .......................................... 81

GRÁFICO 29 TEMPO DE PROFISSÃO .................................................................... 82

GRÁFICO 30 INFORMAÇÕES GERADAS PARA CLIENTES ................................. 82

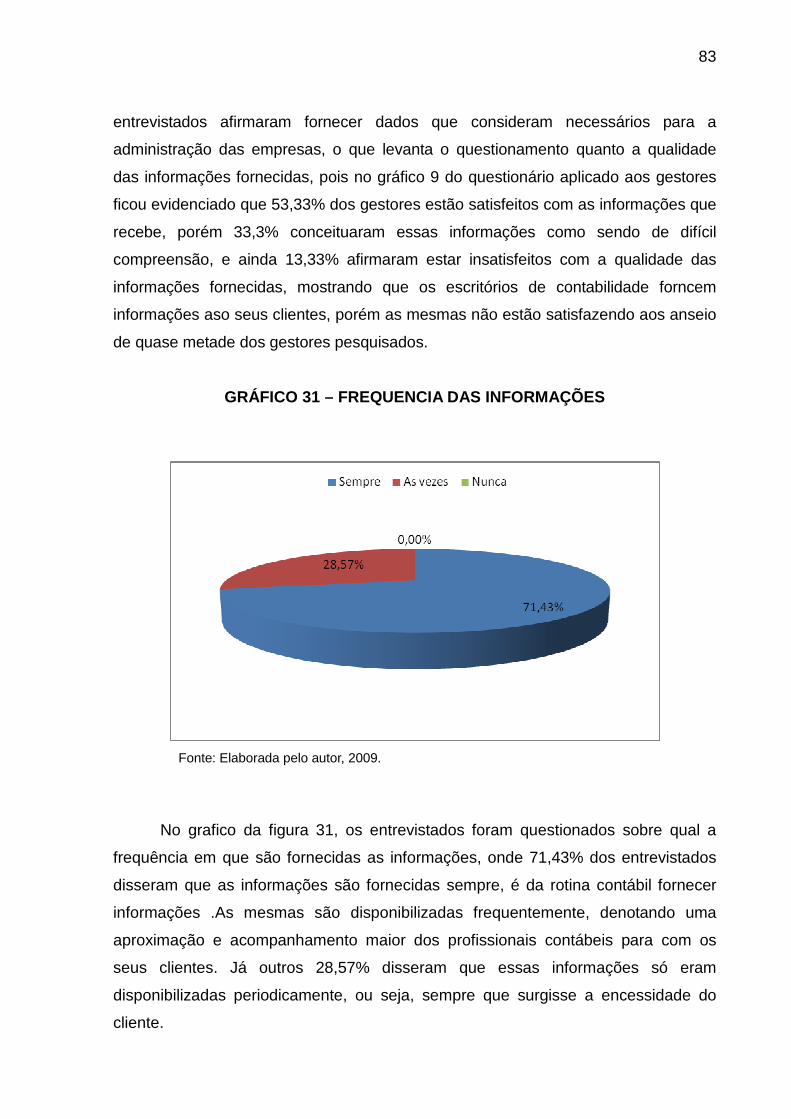

GRÁFICO 31 FREQÜÊNCIA DAS INFORMAÇÕES ................................................ 83

GRÁFICO 32 NÍVEL DAS INFORMAÇÕES .............................................................. 84

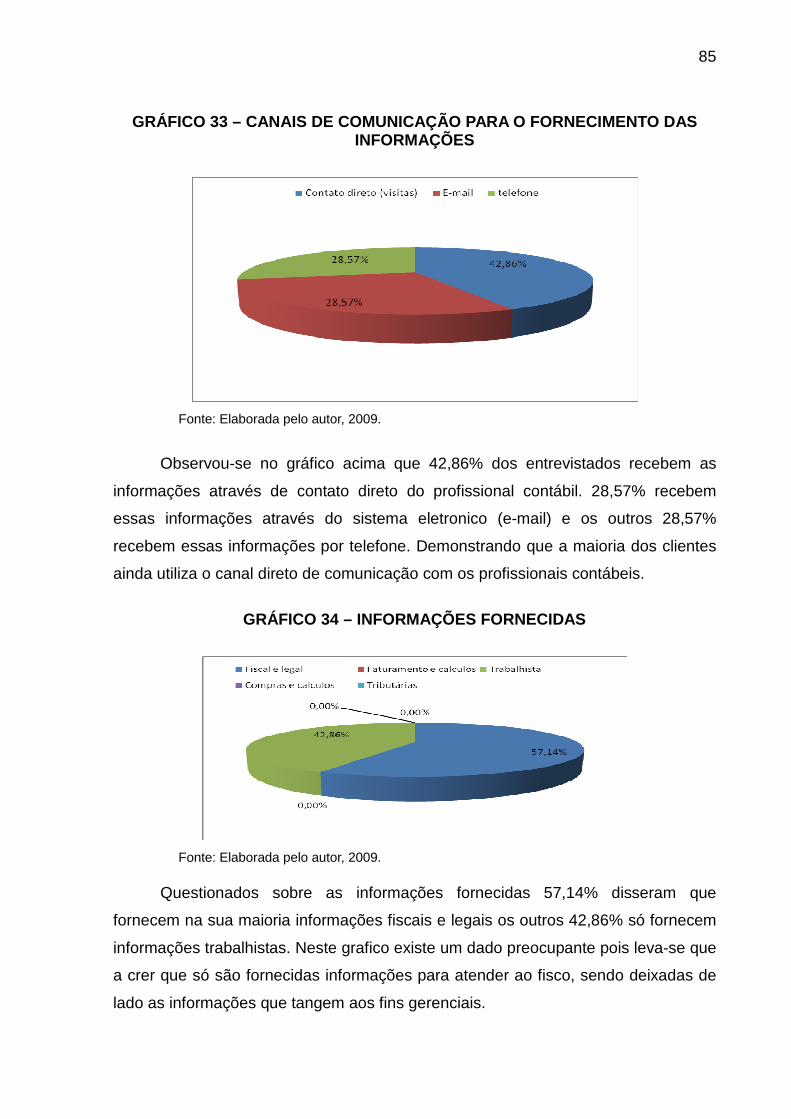

GRÁFICO 33 CANAIS DE COMUNICAÇÃO PARA O FORNECIMENTO DAS INFORMAÇÕES ....................................................................................................... 85

GRÁFICO 34 INFORMAÇÕES FORNECIDAS ......................................................... 85

GRÁFICO 35 DADOS CONTÁBEIS E A TOMADA DE DECISÃO ........................... 86

GRÁFICO 36 INFORMAÇÕES INDISPENSÁVEIS A SAÚDE DA EMPRESA .......... 86

GRÁFICO 37 DIFICULDADES ENFRENTADAS PARA CONTROLE DOS CLIENTES87

GRÁFICO 38 ADMINISTRAÇÃO DA ORGANIZAÇÃO SEM A INFORMAÇÃO CONTÁBIL ................................................................................................................ 88

GRÁFICO 39 CONTROLE DE CONTAS A PAGAR E A RECEBER .......................... 88

GRÁFICO 40 INDICADORES DE ATIVIDADE .......................................................... 89

GRÁFICO 41 INFORMAÇÕES EXTRAÍDAS DOS RELATÓRIOS DE ATIVIDADE . 89

GRÁFICO 42 USO DOS INDICADORES DE CONTAS A PAGAR E A RECEBER ... 90

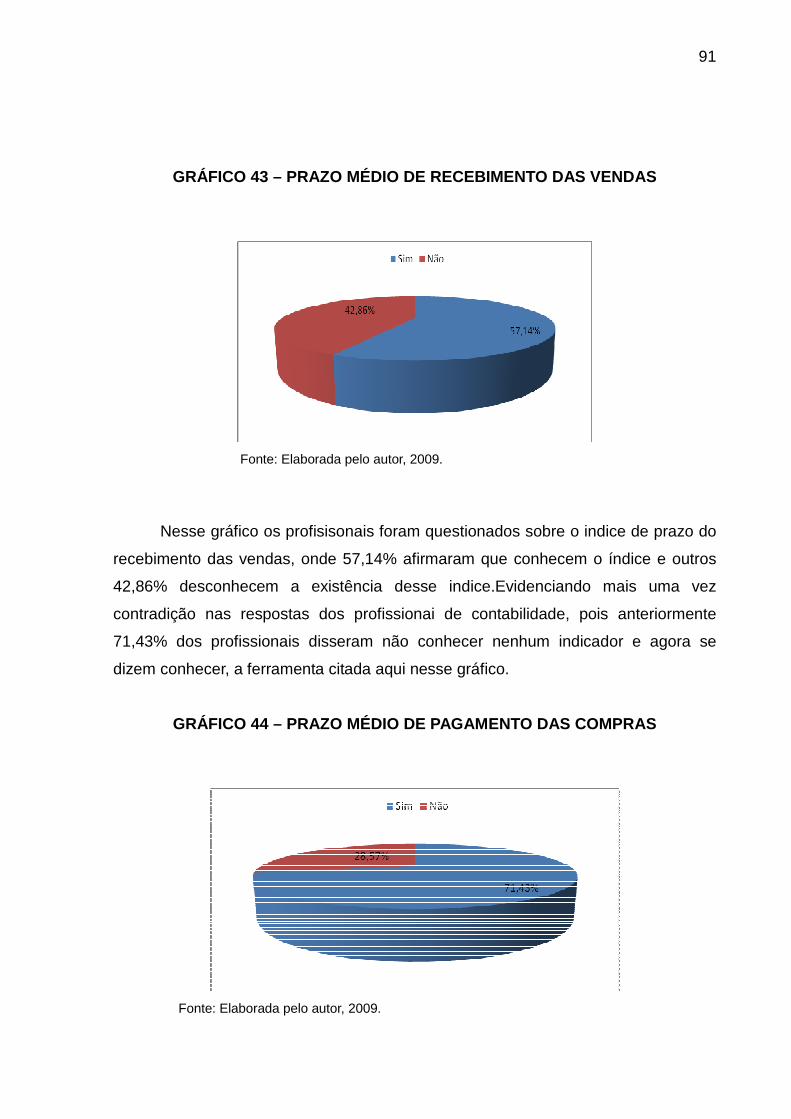

GRÁFICO 43 PRAZO MÉDIO DE RECEBIMENTO DAS VENDAS ......................... 91

GRÁFICO 44 PRAZO MÉDIO DE CONTAS A PAGAR ............................................. 91

GRÁFICO 45 INDICADOR DURATION .................................................................... 92

GRÁFICO 46 INDICADOR AGING ............................................................................ 93

LISTA DE QUADROS

QUADRO: 1 Classificação do enquadramento das MPE’s........................................26

Sumário

1 INTRODUÇÃO ....................................................................................................... 12

1 CONTEXTUALIZAÇÃO .............................................................................................. 12

1.2 OBJETO ............................................................................................................. 12

1.2.1 Tema ......................................................................................................... 12

1.2.2 Delimitação do tema .................................................................................. 13

1.3 PROBLEMA DE PESQUISA ..................................................................................... 13

1.4 HIPÓTESES ........................................................................................................ 14

1.5 OBJETIVOS ........................................................................................................ 14

1.5.1 Objetivo geral ............................................................................................ 15

1.5.2 Objetivos específicos ................................................................................ 15

1.6 JUSTIFICATIVA .................................................................................................... 16

1.7 ESTRUTURA DO TRABALHO .................................................................................. 17

2 REFERENCIAL TEÓRICO ............................. ........................................................ 19

2.1 CONTABILIDADE .................................................................................................. 19

2.1.2 Objetivo da contabilidade .......................................................................... 21

2.1.3 Finalidade de a contabilidade .................................................................... 22

2.1.4 Os usuários de a contabilidade ................................................................. 22

2.1.5 Campo de aplicação da contabilidade ....................................................... 23

2.1.6 Objeto da contabilidade ............................................................................. 24

2.3 AS INFORMAÇÕES CONTÁBEIS .............................................................................. 26

2.4 CONTABILIDADE FINANCEIRA ................................................................................ 28

2.5 CONTABILIDADE GERENCIAL ................................................................................. 28

2.6 RELATÓRIOS CONTÁBEIS ..................................................................................... 32

2.6.1 Balanço patrimonial ................................................................................... 32

2.6.2 Demonstração do resultado do exercicio .................................................. 33

2.7 ANÁLISE FINANCEIRA ........................................................................................... 34

2.7.1 Análise de índces ...................................................................................... 35

2.7.2 Indicadores de Atividade ........................................................................... 36

2.7.2.1 Prazo médio de recebimento das vendas ........................................... 36

2.7.2.2 Prazo médio de pagamento das compras .......................................... 38

2.7.2.3 Prazo médio de rotação dos estoques ............................................... 39

2.7.2.4 Duration .............................................................................................. 40

2.7.2.5 Aging ................................................................................................... 41

2.7.2.6 Saldo em tesouraria ............................................................................ 43

2.7.3 Ciclos da administração financeira ............................................................ 43

2.7.3.2 Ciclo financeiro ................................................................................... 44

2.8.1.2 Ponto de equilíbrio .............................................................................. 45

2.8.1.3 Formação do preço de venda ............................................................. 46

2.8.1.4 Fluxo de caixa ..................................................................................... 46

2.8.1.5 Margem de lucro ................................................................................. 46

2.8.2 Determinação da necessidade de capital de giro ...................................... 47

2.9 GESTÃO DE CONTAS A RECEBER E CONTAS A PAGAR ............................................... 48

2.9.1 Politicas de credito .................................................................................... 51

2.9.2 Adminstração do risco de credito .............................................................. 51

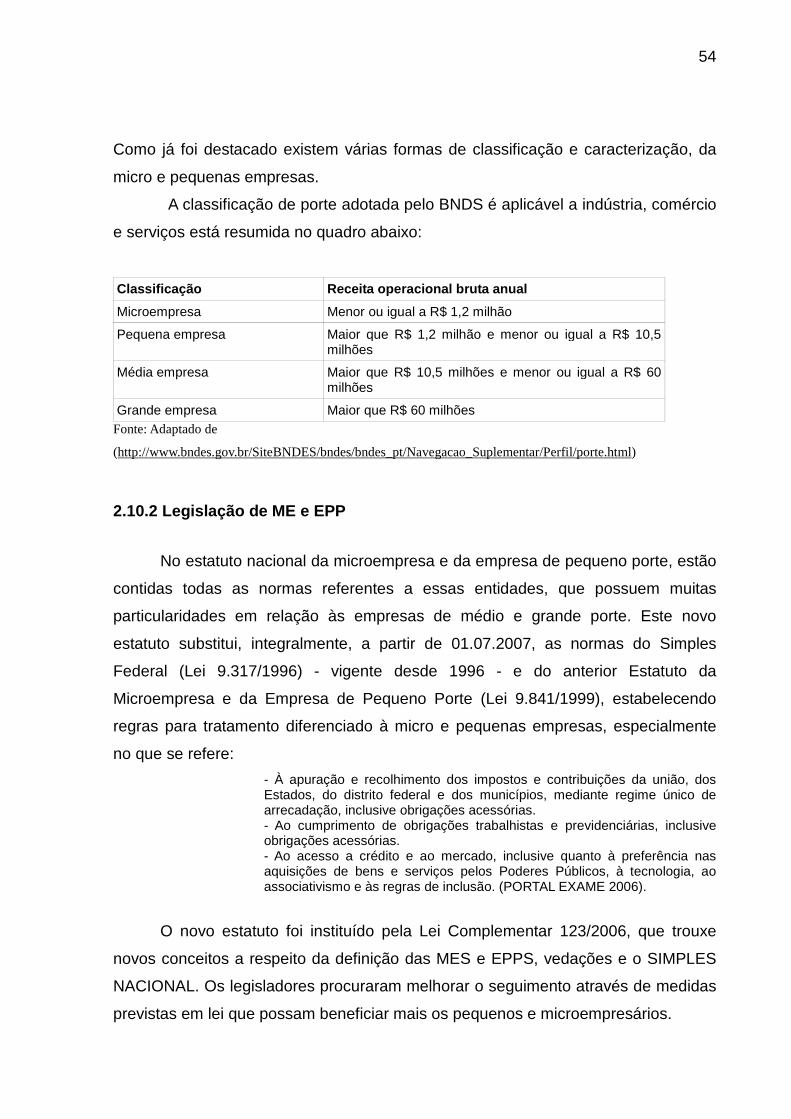

2.10 MICRO E PEQUENAS EMPRESAS ......................................................................... 52

2.10.1 Definição de micro e pequena empresa .................................................. 53

2.10.2 Legislação de ME e EPP ......................................................................... 54

2.10 3 A importância dos indicadores de atividade para as micro e pequenas

empresas ........................................................................................................... 55

3 METODOLOGIA ..................................... ............................................................... 57

3.1 CARACTERIZAÇÃO DA PESQUISA .......................................................................... 57

3.2 POPULAÇÃO E AMOSTRA...................................................................................... 58

3.3 INSTRUMENTO DE COLETA DE DADOS .................................................................... 59

3.4 TRATAMENTO E ANÁLISE DOS DADOS .................................................................... 60

4 ANÁLISE DE DADOS E RESULTADOS ................... ............................................ 62

4.1 RESULTADOS ...................................................................................................... 62

6 REFERÊNCIAS ..................................................................................................... 97

ANEXOS ................................................................................................................. 102

APÊNDICE .............................................................................................................. 103

12

1 INTRODUÇÃO

1. 1 Contextualização

No mundo atual tudo evolui muito rápido nos negócios, e as empresas

geralmente são as que mais sofrem com essas mudanças. Elas são atingidas por

diversos motivos: globalização, concorrência e avanços tecnológicos.

Nesse contexto as empresas precisam ter ao seu dispor uma gama de

informações confiáveis e em tempo hábil para não comprometer a gestão dos

negócios e a tomada de decisão que conseqüentemente poderá determinar a

continuidade ou não da empresa.

Evidencia-se ai a missão da contabilidade que é a responsável por gerar os

fatos contábeis, através de relatórios e de demonstrações que se registrados

devidamente constituem um rico banco de dados que geram informações

importantes aos usuários internos e externos.

Percebe-se assim a importância da informação como fator fundamental no

processo decisório das empresas, ou seja, um relevante instrumento de gestão. Não

obstante a isso, faz-se necessário então, que os fatos evidenciados sejam

explicados de forma clara, segura e confiável. As informações contábeis devem dar

a sustentação adequada para os gestores.

Com as micro empresas não deveria ser diferente, as mesmas constituem

no cenário atual a grande parcela de geração de riqueza na qual o nível

empregatício vem crescendo constantemente.

No entanto vizualiza-se que para esse porte de empresa não vem sendo

oferecida uma assessoria no que tange a utilização de informações para um melhor

gerenciamento das mesmas.

1.2 Objeto

1.2.1 Tema

13

As informações contábeis como instrumento de gestão das micro e pequenas

empresas.

1.2.2 Delimitação do tema

As informações contábeis como instrumento de gestão das micro e pequenas

empresas na cidade de Juína - MT.

1.3 Problema de pesquisa

Silva (2003, p. 51) comenta sobre o problema da pesquisa:

Com a reflexão do autor a respeito do tema, surge o problema como indagação necessária em busca de soluções, pois é preciso ter idéia clara do problema a ser resolvido, da dúvida a ser superada. Exigi-se consciência da problemática especifica relacionada com o tema a ser abordado, especificando o método e a reflexão a serem utilizadas no trabalho.

Já Beuren (2006, p. 64):

Delimitado e tematizado o assunto escolhido, em seguida deve-se proceder a sua problematização. Para aclarar o objeto de pesquisa que o estudante se propõe investigar é interessante fazer a descrição do problema, especulando sobre possíveis relacionamentos de algumas variáveis, até chegar à formulação do problema em si.

Formular um problema significa identificar uma indagação na qual se busca

resolução para que algo volte a funcionar corretamente. No entanto é preciso que o

problema a ser resolvido necessita estar em relação com o tema.

Para que as microempresas consigam sobreviver ao mercado extremamente

competitivo da atualidade é preciso que os dados contábeis sejam utilizados para o

controle gerencial dessas empresas, ainda mais em se tratando de informações que

são oriundas da própria movimentação operacional dessas microempresas. É

importante que estas informações sejam mais bem trabalhadas para o auxilio das

14

microempresas. Ante o que foi exposto propõe-se como problema a ser resolvido na

pesquisa:

Como as informações contábeis podem contribuir para uma melhor gestão

das micro e pequenas empresas?

1.4 Hipóteses

No que tange a formulação das hipóteses Silva (2003, p. 54) afirma que:

A hipótese não é a certeza da resposta da pesquisa, pois se assim o fosse não seria necessário realizar pesquisa. Contudo, faz-se necessário ter uma relação estreita entre o problema e hipótese(s) de pesquisa. As hipóteses são provisórias porque poderão ser confirmadas ou refutadas com o desenvolvimento da pesquisa. Um mesmo problema pode ter diversas hipóteses, que são soluções possíveis para sua resolução.

As hipóteses consistem nos elementos que são levantadas para que possam

ser testadas e como conseqüência o pesquisador chegue à resolução do seu

problema. Essas hipóteses podem ser afirmativas ou negativas.

H1: Os microempresários da cidade de Juína recebem informações contábeis, mas

não as utilizam para uma melhor gestão nessas empresas;

H2: Os microempresários da cidade de Juína não se utilizam da informação contábil

de maneira coerente contribuindo assim para o alto índice de falência das

microempresas;

H3: A capacidade gerencial e administrativa das microempresas de Juína são frágeis

devido à falta de informações gerenciais.

1.5 Objetivos Segundo Roesch (1999, p. 95):

O objetivo é definido como “alvo ou desígnio que se pretende atingir” (Novo Dicionário Aurélio, 1986). Essa definição tem duas implicações importantes. A primeira é que, ao formular objetivos, o autor do projeto está fixando padrões de sucesso pelos quais seu trabalho será avaliado; e a segunda é que a formulação de objetivos leva o autor do projeto a perceber as etapas

15

contidas em seu trabalho, isto é, os objetivos orientam a revisão de literatura e a metodologia do projeto.

Os objetivos da pesquisa são o ponto foco do estudo, na qual o pesquisador

determina qual o seu ponto central que deseja buscar.

1.5.1 Objetivo geral

Silva (2003, p. 57), comenta sobre os objetivos gerais:

Procuram dar uma visão geral do assunto da pesquisa. O pesquisador estabelece o que se espera conseguir com sua investigação e define aonde pretende chegar. Não deve preocupar-se com a delimitação do tema, que será mais bem detalhado nos objetivos específicos.

O objetivo geral caracteriza-se por ter como finalidade o ponto foco da

pesquisa, onde o pesquisador procura desenvolver qual a meta a ser atingida.

Descrever a contribuição das informações contábeis como instrumento de

gestão das micro e pequenas empresas, bem como, para a tomada de decisão

dentro das mesmas.

1.5.2 Objetivos específicos

Segundo Ribeiro (2005, p. 11):

O objetivo específico apresenta caráter mais concreto. Tem funções intermediarias e instrumentais, permitindo atingir o objetivo geral, detalhando-o. Os objetivos específicos devem ser todos com o propósito de se alcançar o objetivo geral; devem sustentá-lo.

Os objetivos específicos caracterizam-se por serem elementos capazes de

auxiliar ao pesquisador a conseguir o seu objetivo geral da pesquisa.

a) Estudar o conceito dos microempresários acerca das informações contábeis;

b) Destacar a importância das informações contábeis para as micro e pequenas

empresas;

16

c) Analisar a qualidade das informações contábeis fornecidas pelas organizações

contábeis;

d) demonstrar como os indicadores financeiros podem auxiliar na gestão das micro e

pequenas empresas.

1.6 Justificativa

Segundo Roesch (1999, p. 99):

Justificar é apresentar razões para a própria existência do projeto! Esta seção é importante porque, por um lado, obriga o autor a refletir sobre sua proposta de maneira abrangente e, por outro, o faz situar-se na problemática. Em termos gerais, é possível justificar um projeto através de sua importância, oportunidade e viabilidade.

Para se justificar uma pesquisa, é preciso dizer o porquê de se estar

pesquisando sobre determinado tema. Significa a razão de pra que será realizada

essa pesquisa, bem como, quais os benefícios da mesma.

A cada dia que passa a qualidade das informações contábeis está se

tornando uma questão prioritária. As organizações contábeis devem buscar cada vez

mais proporcionar aos seus clientes, principalmente as microempresas, mecanismos

que os aproximem a sua movimentação econômica, patrimonial e financeira com a

realidade do mercado de trabalho, bem como suas inovações.

Diante dessas qualidades, pretende-se conhecer a visão dos gestores e

profissionais contábeis sobre a contabilidade gerencial e verificando assim, se está

ocorrendo uma maior aproximação com o mercado – teoria e prática.

A importância deste estudo vem justamente revelar a situação atual sobre o

conhecimento dos gestores e contadores, a respeito da contabilidade gerencial, e

tendo ainda como finalidade principal coletar, analisar e apresentar informações que

permitam compreender se o conhecimento desse tema vem sendo realmente

satisfatório.

É evidente a necessidade de instrumentos que auxiliem os gestores das

microempresas a conduzir seus negócios, neste contexto, as informações contábeis

interpretadas são importantes ferramentas, não muito utilizadas na região de Juína,

17

além de existirem poucas obras que possibilitem um diagnóstico da percepção

contábil atual.

1.7 Estrutura do trabalho

O primeiro capítulo expõe a contextualização do estudo, delimita o tema,

identifica à problemática e apresenta a questão central: Como as informações

contábeis podem contribuir para uma melhor gestão das micro e pequenas

empresas, trazendo benefícios e ajudando essas organizações a darem

continuidade em seus negócios? Apresentam-se, também, os objetivos propostos

para a realização da pesquisa e a sua justificativa, ressaltando-se a importância da

mesma para o pesquisador, sua contribuição as organizações participantes e sua

contribuição para a sociedade juinense.

A pesquisa foi desenvolvida no período de agosto a dezembro de 2009, na

qual buscou-se investigar, por intermédio de instrumentos específicos, junto ao

ambiente empresarial, o entendimento dos gestores e profissionais contábeis da

cidade de Juína acerca da concepção do que seja Contabilidade, bem como, a

importância dos relatórios de atividades para a gestão das microempresas; estudou-

se como os índices de atividade podem contribuir no processo de gestão, através da

análise teórica identificando fatores críticos pertinente ao tema exposto.

O segundo capítulo trata da fundamentação teórica, abordando temas como:

(a) contabilidade, no qual são apresentados aspectos conceituais, sua origem e

evolução; (b) as microempresas, com o objetivo de apresentar e estudar questões

relacionadas ao exercício da responsabilidade social dessas organizações, (c) os

indicadores de atividade, bem como suas vantagens e desvantagens, resgatando a

origem e evolução dessa temática, bem como seus aspectos conceituais e suas

dimensões de aplicabilidade; e (d) contabilidade financeira e gerencial, com o

objetivo de apresentar fundamentos teóricos relativos a esta temática, abordando

aspectos relacionados à sua origem e evolução, conceitos, sua importância como

uma ferramenta.

No terceiro capítulo foram apresentados os procedimentos metodológicos

utilizados na realização desta pesquisa. Descreve-se a forma de coleta e tratamento

dos dados, além da identificação da organização que participará do estudo.

18

No quarto capítulo apresenta-se o desenvolvimento do estudo empírico

realizado em organizações situadas no Estado do Mato Grosso, mais precisamente

na cidade de Juína. A pesquisa empírica foi desenvolvida no período do mês de

agosto a dezembro de 2009, na qual se busca investigar, por intermédio de

instrumentos específicos, junto ao ambiente empresarial, o entendimento dos

gestores e profissionais contábeis acerca da concepção do que seja Contabilidade.

No quinto e último capítulo apresenta-se uma conclusão do estudo feito

durante esse período.

19

2 REFERENCIAL TEÓRICO

2.1 Contabilidade

Marion (2004, p. 26) diz que “a contabilidade é o instrumento que fornece o

máximo de informações úteis para a tomada de decisões dentro e fora da empresa".

Num cenário empresarial cada vez mais competitivo, a Contabilidade torna-

se uma ferramenta indispensável, no que tange ao levantamento de dados a

respeito das entidades, que conseqüentemente serão utilizados por seus usuários

internos e externos.

Figueiredo e Caggiano (2008, p. 23) dizem que:

A informação é o componente básico das decisões, e a Contabilidade é um sistema de informações especializado, de base financeira, que possibilita aos usuários alocações mais eficiente dos recursos sob sua responsabilidade. A contabilidade não é, pois um sistema que encontra finalidade em si mesmo, existente para que os tomadores de decisão a utilizem. O ponto fundamental que se destaca aqui é que as atividades contábeis (coleta, processamento e comunicação da informação) devem estar voltadas ao interesse do usuário e suas decisões.

De acordo com Oliveira (2003, p. 2):

Uma das ciências que tornam possível a existência das modernas empresas multi departamentais é a Contabilidade. Sua contribuição é de tal relevância que provavelmente sem ela a economia moderna não existiria. A Contabilidade chegou ao estágio de desenvolvimento atual buscando sempre satisfazer às necessidades de controle que as sociedades humanas têm em relação aos meios de subsistência Extremamente sofisticada hoje, com o forte apoio de métodos quantitativos e estatísticos, a Contabilidade evoluiu historicamente acompanhando de perto as modificações sociais e econômicas da humanidade, adequando-se às evoluções e revoluções do ambiente de produção e negócios bem como dos conhecimentos e tecnologias disponíveis.

O surgimento da contabilidade partiu da necessidade do homem de ter o

controle de seus bens por meio de registros, progressivamente a contabilidade

transforma-se numa fonte de informações na medida em que pode facultar a

qualquer momento o conhecimento da situação da empresa e o andamento dos

seus negócios. Ela constitui um fator chave para a gestão das empresas, instituições

filantrópicas, para o governo, e também para os acionistas e demais interessados.

20

Seu papel enquanto ciência sempre foi o de estar evidenciando os atos e fatos que

se relacionam com o patrimônio das empresas, apresentando todas as modificações

que ocorrer no mesmo, demonstrando uma nova realidade patrimonial que estará à

disposição de todos os gestores e demais interessados, para a devida Análise.

Segundo Ribeiro (2009, pg. 10) “a Contabilidade é uma ciência que possibilita,

por meio de suas técnicas, o controle permanente do patrimônio das empresas.”

Já Marion (1998, p. 24):

Contabilidade é o instrumento que fornece o máximo de informações úteis para a tomada de decisões dentro e fora da empresa. Ela é muito antiga e sempre existiu para auxiliar as pessoas a tomarem decisões. Com o passar do tempo o governo começa a utilizar-se dela para arrecadar impostos e a torna obrigatória para a maioria das empresas.

Segundo Ribeiro (2009, pg. 10)'' A Contabilidade é uma ciência que

possibilita, por meio de suas técnicas, o controle permanente do patrimônio das

empresas ''.

Indiscutivelmente percebe-se que a contabilidade ao longo do processo

histórico sempre foi uma ferramenta muito útil, tanto para as empresas, governo e

pessoas administradores. Ela se desenvolveu e evoluiu com o intuito de facilitar a

visualização do patrimônio das empresas bem como suas variações. Através de

registros gerados pela contabilidade que formam um grande banco de dados os

gestores podem tornar-se mais capacitados para gerir suas empresas e tomar

decisões que por sua vez determinará o sucesso ou insucesso da empresa.

Padoveze (2004, pg.30 grifo do autor) “portanto, podemos definir

contabilidade como o sistema de informações que controla o patrimônio de

uma entidade .”

De acordo com Ferreira (2009, pg. 28)

No que diz respeito ao conceito de contabilidade convém mencionar que a palavra contabilidade deriva do latim computare (contar, computar, calcular). A contabilidade se usa dos fundamentos básicos de matemática, porém não deve se confundir com a mesma, portanto quem não tem muita afinidade com a matemática tem plenas condições de estudar contabilidade. Para se conhecer de maneira mais aprofundada o conceito de contabilidade deve-se observa - lá sobre duas óticas: a teoria e a prática. Enquanto teoria ela se ocupa de se deter em princípios, possíveis aplicações, regras de conduta a serem seguidas pelos profissionais da área contábil, com o intuito de uniformizar e aprimorar os procedimentos

21

adotados pelos mesmos, contribuindo assim para a padronização dessa ciência. Enquanto prática se constitui do uso de técnicas e procedimentos com a finalidade de registrar as operações das entidades em livros exigidos pela legislação, a Contabilidade prática utiliza-se da teoria se desenvolver podendo assim controlar o patrimônio das organizações oferecendo informações adequadas para a tomada de decisões.

Nesse contexto a contabilidade torna-se útil não somente por ser responsável

pelo mapeamento e registros de informações resultadas das atividades das

empresas, como também pela fonte de informações que podem fazer a diferença na

gestão dos negócios empresariais.

2.1.2 Objetivo da contabilidade Para Padoveze (2004b, pg. 29) ''o objetivo da Contabilidade é o controle de

um patrimônio”.

O controle é feito através de coleta, armazenamento e processamento

das informações oriundas dos fatos que alteram essa massa patrimonial.

Segundo Suzuster et al (2008, p. 18):

A Contabilidade é uma ciência fundamental utilitária. Seu grande produto é o provimento de informações para planejamento e controle patrimonial, econômica e financeira de uma empresa. O seu propósito básico é prover aos "tomadores de decisões" (diretores, gerentes, administradores da empresa e a todos os interessados) informações úteis para a tomada de decisões.

Cada vez mais os gestores administradores devem tomar decisões

acertadas para garantirem a continuidade de suas empresas num mundo cada vez

mais competitivo, sendo assim necessitam de ter ao seu dispor uma gama de

informações de qualidade que demonstre em tempo hábil a real situação interna de

suas organizações.

Iudicibus (2009, p. 33):

O objetivo da Contabilidade pode ser estabelecido como sendo o de fornecer informação estrutura de natureza econômica, financeira e, subsidiariamente, física, de produtividade e social, aos usuários internos e externos à entidade objeto da Contabilidade.

Como descreve Marion (2006, p.26):

22

O objetivo principal da contabilidade, Portanto, conforme a Estrutura Conceitual Básica da Contabilidade é o de permitir a cada grupo principal de usuários a avaliação da situação econômica e financeira da entidade, num sentido estático, bem como fazer inferências sobre tendências futuras.

2.1.3 Finalidade da contabilidade

A finalidade da contabilidade sempre foi o fornecimento de informações essenciais para a gestão tanto das grandes, como das pequenas empresas, bem como para que seus usuários, tenham conhecimento do desempenho da empresa na qual tem investido dinheiro.

Segundo Ribeiro (2009, p. 10)

A principal finalidade da Contabilidade é fornecer informações sobre o Patrimônio, informações essas de ordem econômica e financeira que facilitam as tomadas de decisões, tanto por parte de administradores ou proprietários como também por parte daqueles que pretendem investir na empresa.

Portanto a contabilidade através de suas funções tem a finalidade primordial

de fornecer informações econômico-financeiras, tanto seja para administradores ou

proprietários, como investidores e acionistas, para a tomada de decisões no controle

e planejamento da entidade.

Conforme relata Franco (2006, p. 22):

A finalidade da contabilidade é, pois, controlar os fenômenos ocorridos no patrimônio de uma entidade, através do registro, da classificação, da demonstração expositiva, da análise e interpretação dos fatos nele ocorridos, objetivando fornecer informações e variações, - necessárias à tomada de decisões - sobre sua composição e variações, bem como sobre o resultado econômico decorrente da gestão da riqueza patrimonial.

Ferreira (2009, p. 2) relata que: “A Contabilidade é mantida com a finalidade

de fornecer às pessoas interessadas informações sobre um patrimônio

determinado”.

2.1.4 Os usuários de a contabilidade

23

Enfatiza Szuster et al (2008, p. 18) referindo-se aos usuários da

Contabilidade:

[...] Por este motivo, podemos dividir os usuários da informação do seguinte modo:

1. Acionista controlador: retorno do capital comparado com o risco, valorização da empresa, lucro e dividendos;

2. administradores retorno do capital e do ativo, otimização dos gastos realizados, otimização das decisões futuras, lucratividade do mix de produtos, participação nos lucros;

3. financiadores: capacidade de pagamento, grau de endividamento; 4. governo: tributação e arrecadação de impostos, taxas e

contribuições,além da formulação de diretrizes da política econômica e das atividades do Judiciário e de agências reguladoras;

5. acionista minoritário: fluxo regular de dividendo, valorização da empresa;

6. empregados: capacidade de pagamento dos salários, perspectivas de crescimento da empresa, participação nos lucros.

Marion (1998, pg.25) comenta:

Os usuários são pessoas que se utilizam da contabilidade, que se interessam pela situação da empresa e buscam na contabilidade as suas respostas. Evidentemente, os gerentes (administradores) não são os únicos que se utilizam da contabilidade. Os investidores, ou seja, aqueles que aplicam dinheiro na empresa estão interessados basicamente em obter lucro, por isso se utilizam dos relatórios contábeis, analisando se a empresa é rentável, os fornecedores mercadoria a prazo querem saber se a em presa tem condições de pagar suas dívidas; os bancos, por sua vez, emprestam dinheiro desde que a empresa tenha condições de pagamento; o governo quer saber quanto de impostos foi gerado para os cofres públicos: outros interessados desejam conhecer melhor a situação da empresa: os empregados, sindicatos, concorrentes etc.

Conforme relata Ribeiro (2009, p. 12):

Enfim os usuários da Contabilidade são todos aqueles que direta ou indiretamente utilizam as informações fornecidas por ela, seja para acompanhar o desenvolvimento da empresa, seja para tomar decisões administrativas, ou econômicas ou financeiras, para conhecer as garantias que as empresas oferecem para cumprir seus compromissos junto aos seus clientes, fornecedores e, principalmente, ao fisco.

2.1.5 Campo de aplicação da contabilidade

De acordo com Ribeiro (2009, pg. 11), “o campo de aplicação da contabilidade

abrange as entidades econômicos - administrativas, até mesmo as pessoas de

direito público, como a União, os Estados, os Municípios, as Autarquias etc.”

24

Já Suzuster et al (2008, p. 20):

Assim como existem diferentes tipos de decisões econômicas. a Contabilidade também se estrutura para fornecer diferentes tipos de informações. A atuação segmentada da Contabilidade Gerencial, da Contabilidade Financeira, e da Contabilidade Fiscal retrata este processo que fornece, no conjunto, as informações mais utilizadas no mundo dos negócios.

Já para Franco (1996, p. 20) “com relação ao campo de aplicação da

Contabilidade diz: Seu campo de aplicação é o das entidades econômico-

administrativas, sejam de fins lucrativos ou não.”

Berti (2001, p. 36) evidencia que:

A Contabilidade fornece informações necessárias ao bom desempenho da entidade, para que esta alcance os seus objetivos econômicos ou sociais. As entômicas, com ou sem finalidade lucrativa, constituem, portanto, o seu campo de aplicação.

Ferreira (2009, p. 4) descreve que:

O principal campo de aplicação da contabilidade são as aziendas. Azienda é o patrimônio considerado juntamente com a pessoa que tem sobre ele poderes de administração e disponibilidade. Seu conceito reúne o patrimônio e a pessoa que o administra.

2.1.6 Objeto da contabilidade Ferreira (2009, p. 3) afirma que: “o objeto ou o assunto do qual trata a

Contabilidade é o patrimônio.”

O patrimônio é o objeto de estudo da Contabilidade em quanto ciência, e

através do balanço patrimonial podem ser extraídas diversas informações

fundamentais para o bom andamento da empresa.

Segundo Franco (2006, p. 21):

O patrimônio é o objeto da contabilidade, isto é, sobre ele se exercem as funções as funções contábeis, para alcance de suas finalidades. O patrimônio é um conjunto de bens, direitos e obrigações vinculados à entidade econômico-administrativa, e constitui um meio indispensável para que esta realize seus objetivos. Para alcançá-los, a administração da entidade pratica atos de natureza econômica e financeira, produzindo variações aumentativas e diminutivas na riqueza patrimonial ''.

25

Para Berti (2001, p. 35):

Deriva de conceito ser o patrimônio o seu objeto de estudo, registrando-o e controlando-o, com a finalidade de fornecer informações ao administrador e a terceiros sobre a situação econômico-financeira de uma entidade ou agente econômico.

O patrimônio de uma empresa é formado por todos os bens, direitos e

obrigações da empresa. Através do patrimônio podem ser elaboradas diversas

demonstrações, como por exemplo, a demonstração do resultado do exercício,

balancete de verificação, balanço patrimonial, entre outros.

Conforme Ribeiro (2005, p. 3):

O objeto da contabilidade è o Patrimônio das entidades econômico-administrativas. Seu objetivo é permitir o estudo, o controle e a apuração de Resultados diante dos fatos decorrentes da gestão do Patrimônio das entidades econômico-administrativas.

2.1.7 Ramos da contabilidade

Conforme Ferreira (2009, p. 3):

As áreas da Contabilidade podem ser estudadas de forma autônoma. No entanto, não são matérias independentes, pois têm o mesmo que a contabilidade, ou seja, tratam do mesmo assunto: o patrimônio. Assim, a Contabilidade pode ser dividida em Contabilidade Geral, Contabilidade de Custos, contabilidade Bancária, Contabilidade Pública, Contabilidade de Seguros, Análise das Demonstrações, Auditoria etc.

Hoje no mundo globalizado com o implemento de novas tecnologias, novas

áreas de negócios, a contabilidade teve que evoluir junto com as necessidades dos

seus novos usuários surgindo assim novas ramificações como a contabilidade rural e

a ambiental, a título de ilustração para demonstrar que essa Ciência não ficou

parada no tempo, e tem acompanhado o mundo globalizado com novas áreas de

atuação trazendo como sempre o que existe de melhor em termos de informações

para esses novos usuários.

Padoveze (2004, p. 101) acrescenta:

Como ciência do controle do patrimônio empresarial, ela teve que fazer diversas ramificações, ou especializações, para poder entender melhor os diversos aspectos de controle patrimoniais que foram surgindo e que mereciam atendimento especial, em face das necessidades de informações dos diversos usuários internos e externos.

26

Através de suas ramificações a Contabilidade busca atender de maneira mais

especifíca, as necessidades de informações demandadas por seus usuários internos

e externos.

2.3 As informações contábeis As informações contábeis possuem características que possibilitam uma análise mais minuciosa e consistente,para que seus usuários possam compreendê-las de uma maneira mais fácil, e utilizá-las no dia-dia. Conforme o Conselho Federal de Contabilidade (2008, p. 99):

25. Uma qualidade essencial das informações apresentadas nas demonstrações contábeis é que elas sejam prontamente entendidas pelos usuários. Para esse fim, presume-se que os usuários tenham um conhecimento razoável dos negócios, atividades econômicas e contabilidade e a disposição de estudar as informações com razoável diligência.

As informações precisam ser compreendidas para que alcance o seu objetivo

de satisfazer as expectativas dos seus usuários. Devido à complexidade de algumas

informações muitos não conseguem compreender de que maneira as mesmas

poderiam ser útil para a gestão e a tomada de decisão dentro das empresas. Os

usuários externos como, por exemplo, os acionistas, no caso das grandes empresas,

necessitam, freqüentemente de informações que mostrem como andam os negócios

na empresa na qual investiram dinheiro e aguardam o resultado das atividades

desempenhada pela entidade com o intuito de obterem algum retorno sobre o capital

investido. Nesse caso a fácil compreensibilidade das informações faz a diferença

para quem necessita das mesmas.

Quanto à relevância, as informações precisam ser disponibilizadas de

maneira coerente com as necessidades dos usuários, conforme o ramo de atividade

e o porte da empresa. O que pode ser relevante para um receptor dessa informação,

pode não ser para outro, nesse caso percebe-se que para diferentes tipos de

usuários se faz necessário diferentes tipos de informações que sejam adequadas a

cada um conforme sua necessidade. Nesse sentido a o Conselho Federal de

Contabilidade (2008, p. 99) evidência no item 26 que:

27

26. Para serem úteis, as informações devem ser relevantes às necessidades dos usuários na tomada de decisões. As informações são relevantes quando podem influenciar as decisões econômicas dos usuários, ajudando-os a avaliar o impacto de eventos passados, presentes ou futuros ou confirmando ou corrigindo as suas avaliações anteriores.

No que tange a confiabilidade das informações Conselho Federal de Contabilidade (2008, p. 100) diz que:

31. Para ser útil, a informação deve ser confiável, ou seja, deve estar livre de erros ou vieses relevantes e representar adequadamente aquilo que se propõe a representar. 32. Uma informação pode ser relevante, mas a tal ponto não confiável em sua natureza ou divulgação que o seu reconhecimento pode potencialmente distorcer as demonstrações contábeis. Por exemplo, se a validade legal e o valor de uma reclamação por danos em uma ação judicial movida contra a entidade são questionados, pode ser inadequado reconhecer o valor total da reclamação no balanço patrimonial, embora possa ser apropriado divulgar o valor e as circunstâncias da reclamação.

A informação deve refletir adequadamente todos os dados pelo qual a mesma

foi designada a demonstrar, não podendo ter omissões ou distorções de nenhuma

espécie para que seja digna de confiança, e possa ser usada com segurança,

alcançando assim o que se esperava com a sua utilização.

Outro aspecto importante a cerca da informação é o que descreve o CFC

(2008, p. 102):

39. Os usuários devem poder comparar as demonstrações contábeis de uma entidade ao longo do tempo, a fim de identificar tendências na sua posição patrimonial e financeira e no seu desempenho. Os usuários devem também ser capazes de comparar as demonstrações contábeis de diferentes entidades a fim de avaliar, em termos relativos, a sua posição patrimonial e financeira, o desempenho e as mutações na posição financeira. Conseqüentemente, a mensuração e apresentação dos efeitos financeiros de transações semelhantes e outros eventos devem ser feitas de modo consistente pela entidade, ao longo dos diversos períodos, e também por entidades diferentes.

Faz-se necessário que as informações sejam passíveis de serem

comparadas, ao longo do tempo, ou seja, o desempenho da empresa pode ser

comparado a outros períodos, ou até mesmo á outras entidades, identificar

tendências, fazer projeções futuras entre outros. Assim todos que necessitam das

informações podem fazer escolhas optando pelo que melhor lhes agradam.

40. Uma importante implicação da característica qualitativa da comparabilidade é que os usuários devem ser informados das práticas contábeis seguidas na elaboração das demonstrações contábeis, de quaisquer mudanças nessas práticas e também o efeito de tais mudanças. Os usuários precisam ter informações suficientes que lhes permitam identificar diferenças entre as práticas contábeis aplicadas a transações e eventos semelhantes, usadas pela mesma entidade de um período a outro

28

e por diferentes entidades. A observância das normas, inclusive a divulgação das práticas contábeis utilizadas pela entidade, ajudam a atingir a comparabilidade.

2.4 Contabilidade financeira A contabilidade financeira é a extensão da contabilidade que se identifica com

a contabilidade utilizada nos escritórios contábeis, nesse sentido, entende-se que a

mesma esta voltada aos principios fundamentais de contabilidade. Para muitos essa

contabilidade é voltada a seguir normas que atendam a necessidade do fisco,

mesmo que sejam dentro de padrões contábeis.

No que concerne ao assunto Padoveze (1998, p. 9), enfatiza que:

A contabilidade financeira, que podemos denominar de contabilidade tradicional, é entendida basicamente como o instrumental contábil essencial para a feitura dos relatórios para usuarios externos e necessidades regulamentadas.

Mesmo que a contabilidade financeira siga a contabilidade tradicional, ou seja,

cumprindo o que atenda os interesses somente da legislação fiscal, passa a ser

considerada como desnecessária para os gestores. Partindo disso essa rejeitação

da contabilidade financeira que é utilizada nos escritórios contábeis na atualidade,

inicia-se uma busca por uma contabilidade capaz de mudar esse foco. Surge então a

contabilidade gerencial, que esta considerada como aquela que atende as

necessidades fiscais e gerenciais.

2.5 Contabilidade gerencial A Contabilidade Gerencial constitui um rico banco de dados, para as

empresas não importando o seu porte, ela pode fornecer informações relevantes

tanto para as grandes quanto para as pequenas empresas. Percebe-se que entre as

pequenas empresas a Contabilidade Gerencial, tem sido pouco ou raramente

utilizada em virtude do não conhecimento por parte dos gestores, empresários e até

mesmo dos contadores, dos benefícios que podem obter com a utilização dessa

ferramenta. Nesse sentindo, Iudicibus (2002, p. 15) comenta que:

29

A contabilidade gerencial pode ser caracterizada, superficialmente, como um enfoque especial conferido a várias técnicas e procedimentos contábeis já conhecidos e tratados na contabilidade financeira, na contabilidade de custos, na analise financeira de balanços, etc., colocados numa perspectiva diferente, num grau de detalhe mais analitico ou numa forma de apresentação e classificação diferenciada, de maneira a auxiliar os gerentes das entidades em seu processo decisório.

Apesar da contabilidade tradicional ser feita é preciso ser aproveitada não só

para fins fiscais, a mesma precisa ser mais trabalhada a ponto de ser reutilizada pela

contabilidade gerencial.

A contabilidade gerencial será responsavel pela interpretação dos dados

emanados da Contabilidade com o fim especifico de auxiliar na tomada de decisão e

na sobrevivência das empresas.

Já Padoveze (1998, p. 9):

Contabilidade gerencial é o processo de identificação, mensuração, acumulação, análise, preparação, interpretação e comunicação de informações financeiras utilizadas pela administração para planejamento, avaliação e controle dentro de uma organização e para assegurar e contabilizar o uso apropriado de seus recursos.

A contrariedade se dá em torno de que a empresa precisa seguir normas

contábeis e padrões de contabilidade para manter devidamente a sua escrituração,

ou seja, independentemente de atender ao fisco ou seguir os princípios contábeis a

contabilidade financeira deverá ser feita, ainda mais que na atualidade até as

instituições financeiras estão cobrando das organizações as demonstrações

contábeis, para atualização de cadastro, ou até mesmo para financiamentos.

Por outro lado a contabilidade gerencial que considera a contabilidade

financeira inútil por não atender a necessidade dos gestores, levando a crer que a

cada dia que passa deverá ser mantido nas organizações dois tipos de contabilidade

a gerencial e a financeira.

Consernete ao assunto Padovese ( 2004 , p. 31) destaca que:

Apesar de a contabilidade Gerencial utilizar-se de temas de outras disciplinas, ela se por ser uma área contábil, autônoma, pelo tratamento dado á informação contábil,enfocando planejamento, controle e tomada de decisão, e por seu caráter integrativodentro de um sistema da informação contábil.

30

Robert N. Anthony, um dos precursores da Contabilidade Gerencial descreve

a mesma como sendo uma ferramenta de grande apoio á administração das

empresas uma vez que propicia através de suas técinicas uma melhor compreenção

dos aspectos operacionais das mesmas[...] Padovese (2004 , p. 35).

Como a Contabilidade Gerencial está voltada para á administração das

empresas ela se ocupa de fornecer aos gerentes, ou gestores, informações

relevantes para a tomada de decisão dentro das entidades, decisões que precisam

estar tomada sobre uma base sólida de informações, garantindo assim um resultado

operacional que atinja aos anseios e metas desejáveis pelos tomadores de

decisões.

Nesse sentido se faz necessário destacar o que relata Iudícibus ( 1998 , p.

22):

[...] todo procedimento, técnica, informação ou relatório contábeis feitos "sob medida" para que a administração os utilize na tomada de decisão entre alternativas conflitantes, ou na avaliação de desempenho, recai na contabilidade gerencial.

Na citação descrita acima se percebe duas funções interessantes de serem

destacadas com relação à Contabilidade Gerencial;

A tomada de decisão entre alternativas conflitantes; é exatamente isso que a

utilização dessa técnica oferece apoio diante da tomada de decisão mediante o uso

de relatórios que ajudem a visualizar a situação presente, e planejar o futuro com

mais segurança, garantindo assim a maximização dos lucros e a estabilidade da

empresa mediante decisões tomadas com um bom índice de acerto.

Avaliação de desempenho; outra importante contribuição dessa técnica, para

os administradores e gestores, uma vez que através de relatórios da atividade

operacional torna-se possível mediante a sua utilização a visualização do

desempenho da entidade, mostrando assim se os objetivos traçados estão ou não

sendo alcançados.

Como a Contabilidade Gerencial está voltada para á administração das

empresas ela se ocupa de fornecer aos gerentes, ou gestores, informações

relevantes para a tomada de decisão dentro das entidades, decisões que precisam

ser tomada sobre uma base sólida de informações, garantindo assim um resultado

operacional que atinja aos anseios e metas desejáveis pelos tomadores de

decisões.

31

Quanto aos relatórios fornecidos pela Contabilidade Gerencial convém

mencionar o que Warren, Reeve & Fess (2003, p. 3) consideram:

As informações da contabilidade Gerencial incluem dados Históricos e estimados usados pela administração na condução de operações diárias, no planejamento de operações futuras e no desenvolvimento de estratégias de negócios integradas. As características da contabilidade gerencial são influenciadas pelas variadas necessidades da administração. Primeiramente os relatórios de contabilidade gerencial fornecem medidas objetivas de operações passadas e estimativas subjetivas de futuras decisões. O uso de estimativas subjetivas nesses relatórios auxilia a administração a responder às oportunidades de negócios. Segundo, os relatórios gerenciais não precisam ser preparados de acordo com os princípios fundamentais de contabilidade. Já que somente a administração usa as informações da contabilidade gerencial, o contador pode fornecê-las de acordo com as necessidades da administração.

As informações fornecidas pela contabilidade Gerencial propiciam aos seus

usuários a possibilidade de planejar estratégias para o bom andamento da entidade

baseando–se em relatórios gerados no passado para formular ações futuras de

planejamento de alcance dos objetivos traçado. No que tange as características

desses relatórios, se faz necessário mencionar que os mesmos tornam possível a

visualização clara, a distinção de função e finalidade dessas informações.

Conforme Pompermaier ( 1999 , p. 92):

Os relatórios gerenciais tem características próprias e são mencionadas, com pequenas variações, por muitos autores de matérias envolvendo a contabilidade gerencial, e são em síntese, as seguintes:

� Para quem fazê-los; � Buscar as necessidades dos usuários; � linguagem acessível; � Moeda constante, � Quadros comparativos: meses, anos,...; � Posição fiscal, tributária, trabalhista; � Periodicidade; � Estoque a preço de reposição � Avaliação dos usuários e; � Boa apresentação - qualidade total.

Cada vez mais para alcançar o resultado desejado no gerenciamento da

empresa, os gestores precisam desenvolver planilhas, relatórios e diversas outras

ferramentas para controlar suas atividades. Sendo assim, essas informações

32

precisam estar organizadas de maneira adequada, para uma melhor utilização das

mesmas.

2.6 Relatórios contábeis Iudícibus e Marion (2009, p. 158) relatam: "Os Relatórios Contábeis significam

os Produtos Finais da Contabilidade".

Oliveira (2005, p. 30) comenta:

A legislação comercial exige que todas as empresas elaborem anualmente o balanço patrimonial e a demonstração de resultado do exercicio. Para legislação do imposto de renda, só as empresas com seus resultados tributados baseados no lucro contábil ajustado (lucro real) é que deverão elaborar as demonstrações financeiras exigidas pela legislação comercial, seguindo parte dos dispositivos da Lei das sociedades por ações (arts.175 a 188 da Lei nº 6404/76), para atender às exigencias fiscais.

Toda entidade inicia-se com o objetivo do lucro, sendo assim para saber se

obteve lucro ou prejuízo é preciso apurar resultados, além desses resultados é

indispensável apresentar sua movimentação financeira, nesse sentido entende-se

que se a empresa registra seus atos e fatos, os mesmo deverão também originar

uma demonstração conhecida como relatório contábil.

Já Marion (2006, p. 43) comenta que “os dados coletados pela contabilidade

são apresentados periodicamente aos interessados de maneira resumida e

ordenada, formando, assim, os relatórios contabeis.”

Apartir do registro dos fatos contábeis da empresa, os mesmo dão origens a

dados através do levantamento das demonstrações contábeis. Esses dados podem

ainda ser levantados para atender as exigências legais ou ainda as exigências

gerenciais, basta que os mesmo sejam extraídos de forma adequada cada setor que

necessita da informação.

2.6.1 Balanço patrimonial No concernente a balanço patrimonial Marion (2003, p. 15) afirma:

33

Por meio da comparação entre valores do balanço patrimonial ou com valores de outros demonstrativos, podemos avaliar a situação da empresa de vários aspectos: estrutura do capital aplicado, natureza das fontes desses capitais, produtividade e rentabilidade dos mesmos capitais, capacidade de pagamento.

O balanço patrimonial apresenta-se como a ferramenta de origem estática

que demonstra a empresa a sua situação patrimonial e financeira em determinado

periodo. O balanço patrimonial é representado pelo ativo e passivo, ou seja, os bens

e direitos e as obrigações.

Ainda Marion (2006, p. 52):

O balanço patrimonial é dividido em duas colunas: a do lado esquerdo é denominada ativo, a do lado direito, passivo. O ideal seria denominar a segunda coluna passivo e patrimônio liquido. Entretanto, a lei das sociedades por ações apresenta o termo passivo.

O ativo da empresa é divido pelos bens que pertecem a empresa e estão em

poder dela e os direitos que são os bens que pertecem a empresa mas estão em

poder de terceiros. Já o passivo é representado pelas obrigações que são os itens

que não pertecem a empresa mas estão em poder dela.

2.6.2 Demonstração do resultado do exercício

No que tange ao assunto Marion (2006, p. 91):

A demonstração de resultado do exercicio pode ser simples para micro ou pequenas empresas que nao requeiram dados pormenorizados para a tomada de decisão, como e o caso dos bares, farmacias, mercearias. Deve evidenciar o total de despesa deduzido da receita, apurando-se assim, o lucro sem destacar os principais grupos de despesas.

A demonstração do resultado do exercício evidencia as mutações ocorridas

no resultado da empresa, apresenta-se de forma dinamica capaz de revelar as

diversas alterações ocorridas na situação economica da empresa. A demonstração

de resultados determina ainda o saldo que irá para conta lucros ou prejuizos

acumulados na qual essa conta consiste no elo de ligação entre a demonstração de

resultado e o balanço patrimonial.

A equipe de professores FEA/USP (1998, p. 145):

34

A demosntração de resultado do exercicio, elaborada simultaneamente com o balanço patrimonial, constitui-se no relatorio sucinto das operações realizadas pela empresa durante determinado periodo de tempo; nele sobressai um dos valores do periodo, Lucro ou prejuízo.

Apesar das organizações serem instituidas com o objetivo de operar

indefinidamente, as mesmas necessitam saber como anda o seu desempenho, para

isso a demosntração de resultados apresenta-se como relatório capaz de confrontar

as despesas e receitas do exercício e ainda demosntrar se a empresa teve lucro ou

prejuizo.

2.7 Análise financeira

No concernente a analise de balanços Matarazzo (1995, p. 17) afirma “as

demonstrações financeiras fornecem uma serie de dados sobre a empresa, de

acordo com regras contábeis. A análise de balanços transforma esses dados em

informações e será tanto mais eficiente quanto melhores informações produzir.”

Os relatórios contábeis são confecionados de acordo a movimentação

operacional da empresa, ou seja, de acordo com os seus registros contábeis. Após

essa confecção estes dados necessitam serem testados para que evidencia

indicadores que possam influenciar no seguimento da empresa, e esse fato é

conhecido como análise das demosntrações contábeis.

Matarazzo (1995, p. 19) comenta ainda sobre a analise financeira:

O analista de balanços preocupa-se com as demonstrações financeiras que, por sua vez, precisam ser transformadas em informações que permitam concluir se a empresa merece ou não credito, se vem sendo bem ou mal administrada, se tem ou não condições de pagar suas dividas, se é ou não lucrativa, se vem evoluindo ou regredindo, se é eficiente ou ineficiente, se irá falir ou se continuará operando.

Neves (2005, p. 458) comenta sobre a importancia da analise das

demosntrações financeiras:

Fornecer informações numéricas de dois ou mais periodos, de modo a auxiliar ou instrumentar acionistas, administradores, fornecedores, clientes, governo, instituições financeiras, investidores e outras pessoas físicas ou

35

juridicas interessadas em conhecer a situação da empresa ou para tomar decisões.

A análise de balanços consiste em decompor e interpretar os dados

emanados das demonstrações contábeis, sendo assim esta análise poderá

identificar diversas informações que condizem com o seguimento da empresa,

dentre esses indices podemos destacar a capacidade de pagamento das dividas, na

qual os credores serão os principais interessados nessa informação.

2.7.1 Análise de índices No concernente a analise de indices Matarazzo (1995, p. 25):

Alguns dos indices que surgiram inicialmente permanecem em uso até hoje. Com o passar do tempo, porém, seguindo a tendência natural da sociedade moderna, as técnicas de análise foram aprimoradas, refinadas e tornaram-se objeto de estudo das universidades; fazem parte delas, hoje, avançados conhecimentos de estatistica e matemática.

A análise de índices consiste numa técnica antiga, na qual desde tempos

antigos já se aplicava a analise de indicadores para medidas de desempenho. Com

o passar do tempo a análise financeira se desenvolveu invando em termos de

indices, surgiram novos indicadores, capazes de auxiliar as empresas na sua

sobrevivência.

Matarazzo (1995, p. 25) comenta ainda “assim, a técnica empírica de índices

de balanços ganhou emabsamento cientifico e teve a sua utilidade comprovada.

Hoje, no entanto, sabe-se muito mais sobre o que informa cada índice e quais são

os indices mais importantes.”

Já a Equipe de Professores FEA/USP (1998, p. 287) comenta:

A comparação com indices padrão estabelecidos pela média dos indices das empresas do mesmo ramo ou do mesmo porte também é conveniente e esclarecedora a respeito da situação de determinada empresa. Nesse aspecto, o grande problema é o da obtenção de tais indices-padrão.

A análise de índices é relevante, pois pode ser comparada com empresas do

mesmo ramo de atividade para saber como andam o desempenho de ambas. Uma

36

perfeita análise contribui para a tomada de decisão nas organizações principalmente

no que tange a composição de endividamento na qual a empresa pode estudar se

esta tendo mais dividas de curto ou longo prazo.

2.7.2 Indicadores de Atividade Matarazzo (1995, p. 317) comenta:

A conjunção dos tres indices de prazos médios leva à análise dos ciclos operacional e de caixa, elementos fundamentais para a determinação de estratégias empresariais, tanto comerciais quanto financeiras, geralmente vitais para a determinação do fracasso ou sucesso de uma empresa.

Os indicadores de atividade mede como anda a situação operacional e de

caixa das empresas, e é representa por três índices de prazos médio, como o prazo

de recebimento de vendas, o prazo de pagamento das compras e até o prazo de

renovação de estoques.

Neto (2002, p. 180) comenta “os indicadores da atividade operacional são

mais dinâmicos e permitem que seja analisado o desempenho operacional da

empresa e suas necessidades de investimento em giro.”

Os prazos de recebimento e pagamento são importantissímos nas empresas,

onde a análise destes, podem interferir de forma direta e indireta no fluxo de caixa,

pois uma empresa possui um prazo de pagamento menor que o prazo de

recebimento, fatalmente irá sofrer fracasso, pois não conseguirá honrar seus

compromissos.

2.7.2.1 Prazo médio de recebimento das vendas O Prazo Médio de Recebimento, é uma ferramenta muito util, que proporciona

aos gestores das empresas, a possibilidade de controle e gerenciamento da carteira

de contas a receber, evidenciando entre outros, o tempo médio que seus clientes

levam para quitar suas contas a prazo, mostrando possiveis variações, e

37

necessidade de capital de giro, contribuindo para que a entidade defina as

estratégias que melhor se enquadrem com a situação da entidade.

Neto (2002, p. 181) afirma:

Também definido por prazo médio de estocagem dos produtos acabados. Esse quociente revela o tempo médio que o produto gasta desde sua elaboração até a venda, ou seja, o prazo que o produto acabado permanece em estoque à espera de ser vendido.

Neves (2005, p. 471) ainda revela que “este quociente indica o prazo médio

de cobrança dos créditos. É chamado, também, de dias de vendas a receber (DVR).”

Já Matarazzo (1998, p. 320) afirma:

Assim, o prazo médio de recebimento de vendas não afeta o fluxo de caixa, mas apenas o volume de investimentos. Como, porém, o prazo médio de recebimento não é fixo, as suas alterações provocam modificações no fluxo de entradas em caixa.

O prazo médio de recebimento afeta diretamente o fluxo das entradas de

caixa, pois se a venda é concretizada e não recebida no prazo determinado, se a

empresa não detiver de capital de giro com certeza sofrerá danos financeiros pois

não terá a disposição caixa para pagamento.

Em relação ao Prazo Médio de Recebimento (PMR), Padoveze (1994, p.138

apud WERKEN, 2009, p. 22) descreve que: este indicador proporciona um

"parâmetro de quanto tempo em média à empresa demora em receber suas vendas

diárias".

É recomendado que esse indicador seja calculado mensalmente, e que

também estejam livres de efeitos inflacionários. Porém se os dados obtidos

estiverem sob influência direta da inflação sugere-se que seja feito o cálculo

mensal, levando-se em consideração as vendas médias dos últimos três meses.

A fórmula do cálculo do PMR (Prazo Médio de Recebimento), pode ser

expressa da seguinte maneira:

PMR = ( Duplicatas a receber X 360 dias) / Receita Operacional Bruta

Temos como exemplo os dados abaixo:

PMR = ( 120.000 x 360 dias) / $ 2.300,00

PMR = 18, 78 dias.

38

Quanto a interpretação do cálculo acima, constata-se que a empresa leva em

média 18, 78 dias para o recebimento das contas a receber de clientes. . (WERNKE

2009, PG. 22).

Com o resultado obtido com cálculo desse indicador, ou seja, quanto tempo a

empresa leva em média para receber suas contas a prazo, o gestor deve comparar

esses dados com o padrão do setor em que a empresa atua,e também com os seus

concorrentes, para que assim possa fazer uma análise se a sua carteira de contas a

receber e desenvolver suas estratégias para otimizar o desempenho operacional de

sua entidade e fortalecer a saúde finaceira da mesma. Nesse sentido quanto menor

for o prazo resultante desse indicador, melhor será para a empresa.

O prazo médio de recebimento afeta diretamente o fluxo das entradas de

caixa, pois se a venda é concretizada e não recebida no prazo determinado, se a

empresa não detiver de capital de giro com certeza sofrerá danos financeiros pois

não terá a disposição caixa para pagamento.

Conforme já mencionado esse indicador torna-se uma ferramenta que muito pode contribuir para a gestão e controle da carteira de clientes.

2.7.2.2 Prazo médio de pagamento das compras No concernente ao assunto Neves (2005, p. 472) diz “indica o prazo médio

necessário ao pagamento das obrigações com os fornecedores.”

Esse índice consite no indicador que análise o prazo para pagamento das

compras, é importante que as empresas tenham acordo financeiro para prorrogação

de prazos, visando conseguir a venda e o seu recebimento para assim honrar os

seus compromissos.

Já Neto (2002, p. 181) sobre o prazo médio de pagamento a fornecedores

afirma que “determine o tempo médio que a empresa demora para pagar suas

compras.”

Neves (2005, p. 472) acrescenta ainda no tangente ao assunto que “para se

determinar as compras é necessário da formula: CMV = Ei + Compras – EF.”

A importância de índice também demonstra que a empresa fica sabendo

como anda o seu fluxo de pagamentos, bem como, quais as informações que

39

necessita para apresentar aos seus fornecedores novas proposições para aumento

no prazo de pagamento das suas compras.

A fórmula desse indicador é bem simples como pode ser observado abaixo:

PMP = ( Duplicatas a pagar x 360 dias) / Compras do Período

Por exemplo:

PMP = ( $ 58.000 x 360 dias) / $ 150.000

PMP = 13,92 (dias)

Com isso pode –se observar que a empresa obteve um prazo médio de 13,92

dias para o pagamento de suas contas aos fornecedores. . (WERNKE 2009, PG. 22).

O resultado desse cálculo também está relacionado direta e indiretamente,

com a necessidade de capital de giro, política de crédito, empréstimos, concorrentes,

etre outros. O Prazo Médio de pagamento das contas também precisa ser

comparado com as demais empresas do segmento, e quanto maior o prazo médio

para a quitação dos débitos com terceiros melhor será para a entidade.

O cálculo desses indicadores é originado da necessidade de avaliar possiveis

desencontros dos prazos concedidos e recebidos para se ter um melhor controle e

administrar melhor o capital de giro da entidade.

2.7.2.3 Prazo médio de rotação dos estoques Neto (2002, p. 180) afirma que o prazo médio de rotação dos estoques “indica

o tempo médio verificado desde a aquisição do material até sua requisição na

produção, ou seja, o tempo médio (em dias) que a matéria-prima permanece no

estoque à espera de ser consumida no processo de produção.”

Matarazzo (1998, p. 323) no que tange ao assunto, comenta ainda:

Aparentemente, a formula do prazo médio de renovação de estoque é análoga às anteriores. Hjá, porém, uma diferença fundamental: enquanto as duplicatas a receber (ou a pagar) decorrem das vendas (ou das compras) passadas, os estoques relacionam-se com as vendas (a preço de custo) futuras.

O índice de rotação dos estoque é considerado de muita relevância para as

empresas, pois através dele podem ser definidos quando a empresa poderá efetuar

40

compras, ou mesmo, se deve aumentar ou diminuir o seu numero de pedido, para

que nmão imobilize estoque e descapitalize a empresa.

Já a Equipe de Professores FEA/USP (1998, p. 293) comentam que:

O índice de rotação de estoques demonstra quantas vezes o estoque foi renovado durante o exercicio. Pode ser aplicado para todo o estoque de uma empresa ou separadamente para classes ou tipos de mercadorias. Neste ultimo caso, seu emprego é de grande interesse para descobrir itens de pequeno movimento, bem como para comparar perfomances passadas e presentes e, ainda, para detectar eventuais imperfeições de preços de venda.

A rotação dos estoque fornece diversas informações relevantes as empresas,

através dela são revelados quantas vezes os estoque giraram na empresa e ainda

servem apra definir politicas de estoque, se comprar mais ou menos, se é

necessário definir política de margem de segurança para estoques entre outros.

2.7.2.4 Duration Securato (1999, p. 241) relata que:

"a fórmula do Duration inicialmente sugerida por Macaulay em 1938, depois generalizada por Fischer e Well em 1971, leva em conta o valor do dinheiro no tempo". Ainda segundo esse autor, "o Duration nada mais é do que a fórmula do prazo médio ponderado levando em conta o valor do dinheiro no tempo".

Indicador utilizado pelos analistas de instituições financeiras para medir a

sensibilidade de títulos à variação da taxa de juros. É calculado com base no fluxo

de caixa do título, do pagamento de juros e principal, em cada prazo contratual, bem

como no valor presente do título.

Mellagi Filho e Ishikawa (2000) apud Wernke (2009, p.24) advogam que:

Duration é uma medida de volatidade e representa o tempo médio que o detentor de um título deve esperar para receber seu pagamento em dinheiro. Esse parâmetro expressa o descompasso existente entre ativo e o passivo e de uma empresa, que refletirá negativamente em seu patrimônio líquido.

Em outros termos, a Duration mede qual o prazo médio no qual o detentor do

título terá recebido o pagamento total. Contudo, como existem constantes variações

de taxa de juros no mercado, haverá conseqüentemente variações no valor presente

do título e na sua Duration.

41

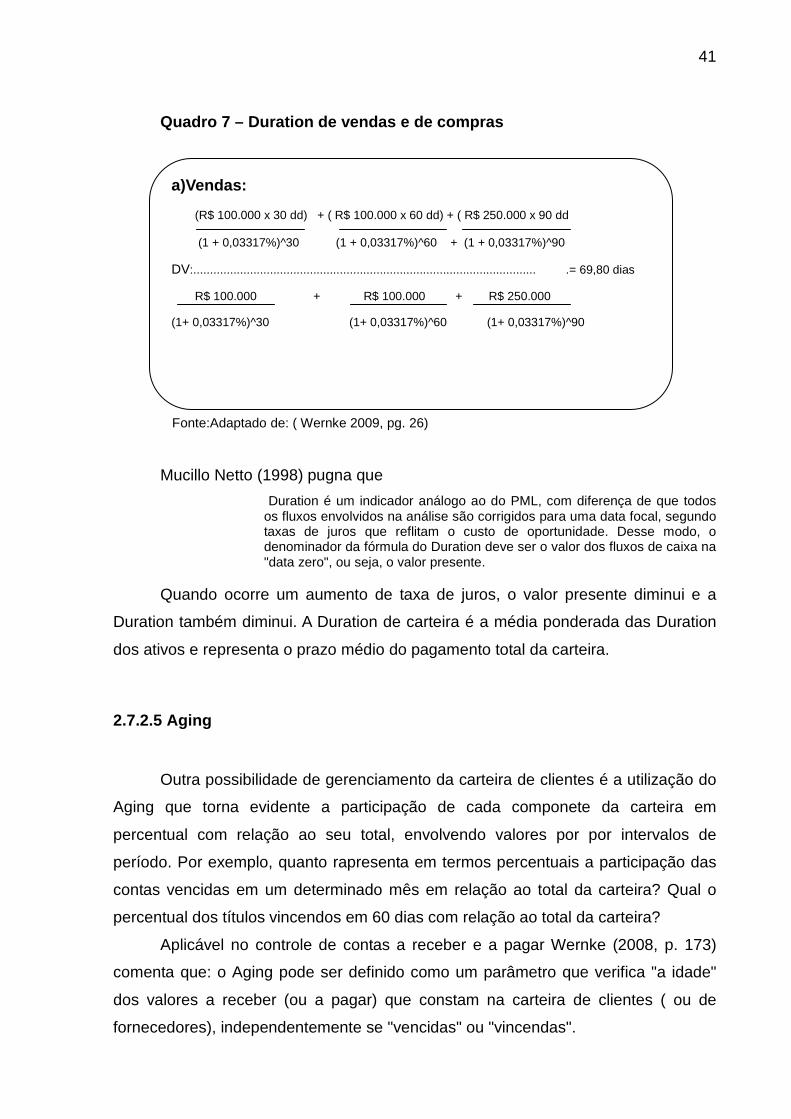

Quadro 7 – Duration de vendas e de compras

Fonte:Adaptado de: ( Wernke 2009, pg. 26)

Mucillo Netto (1998) pugna que

Duration é um indicador análogo ao do PML, com diferença de que todos os fluxos envolvidos na análise são corrigidos para uma data focal, segundo taxas de juros que reflitam o custo de oportunidade. Desse modo, o denominador da fórmula do Duration deve ser o valor dos fluxos de caixa na "data zero", ou seja, o valor presente.

Quando ocorre um aumento de taxa de juros, o valor presente diminui e a

Duration também diminui. A Duration de carteira é a média ponderada das Duration

dos ativos e representa o prazo médio do pagamento total da carteira.

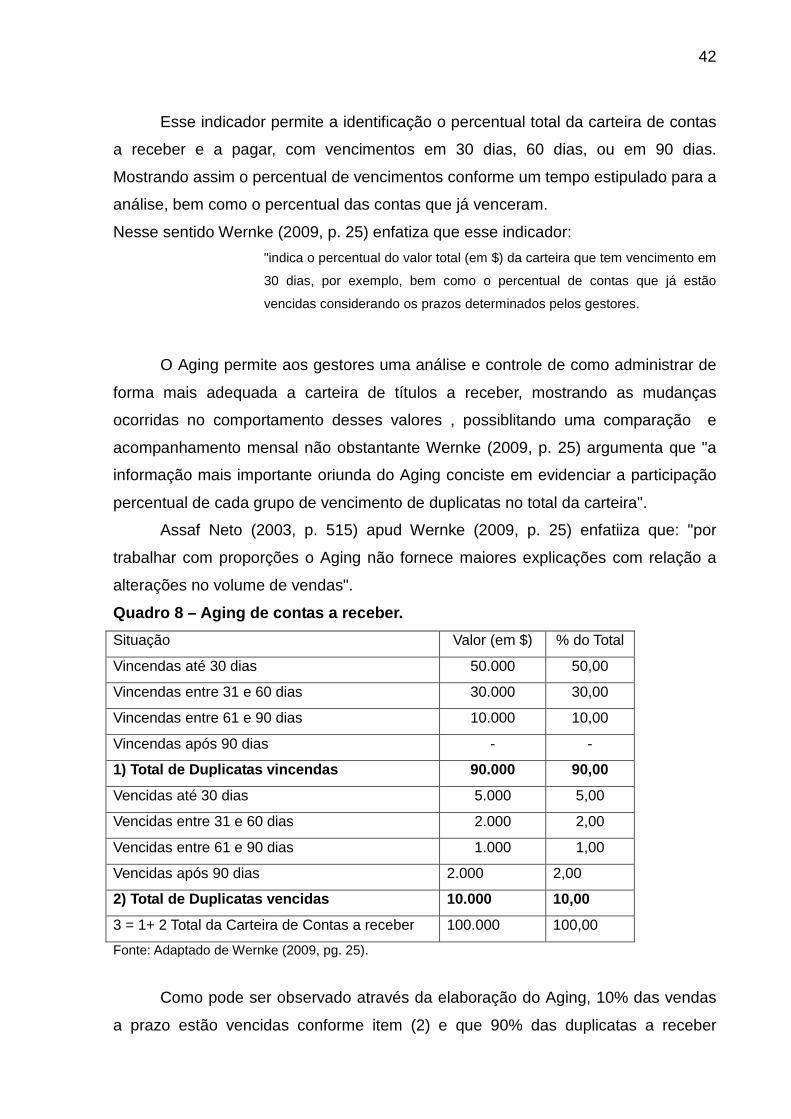

2.7.2.5 Aging Outra possibilidade de gerenciamento da carteira de clientes é a utilização do

Aging que torna evidente a participação de cada componete da carteira em

percentual com relação ao seu total, envolvendo valores por por intervalos de

período. Por exemplo, quanto rapresenta em termos percentuais a participação das

contas vencidas em um determinado mês em relação ao total da carteira? Qual o

percentual dos títulos vincendos em 60 dias com relação ao total da carteira?

Aplicável no controle de contas a receber e a pagar Wernke (2008, p. 173)

comenta que: o Aging pode ser definido como um parâmetro que verifica "a idade"

dos valores a receber (ou a pagar) que constam na carteira de clientes ( ou de

fornecedores), independentemente se "vencidas" ou "vincendas".