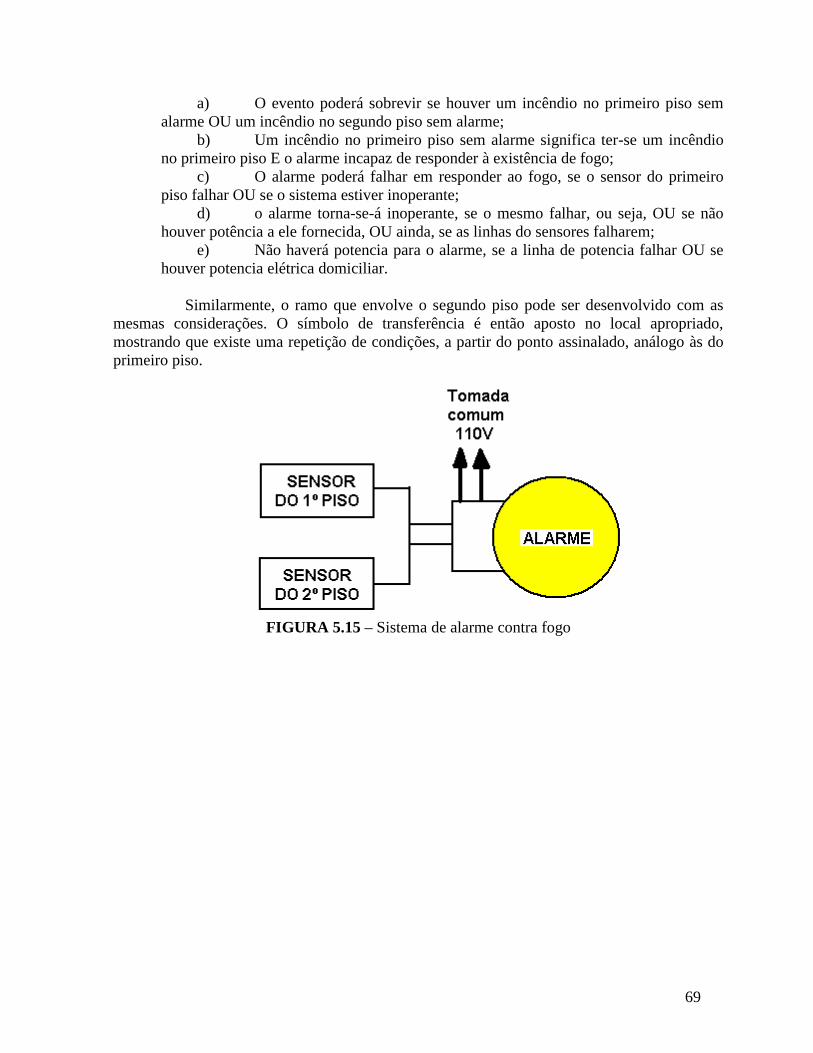

Embed Size (px)

Citation preview

Ministério da Educação

Universidade Tecnológica Federal do Paraná

Campus de Cornélio Procópio

CURSO DE ESPECIALIZAÇÃO EM

ENGENHARIA DE SEGURANÇA DO TRABALHO

DISCIPLINA: GERÊCIA DE RISCOS

Prof. Me. Marco Antonio Ferreira Finocchio

CORNÉLIO PROCÓPIO – 2013

2

SUMÁRIO

CAPÍTULO 1: OS RISCOS EMPRESARIAIS E A GERÊNCIA DE RISCOS

1.1) INTRODUÇÃO 04

1.2) EXPLICAÇÃO DA TERMINOLOGIA 04

1.3) NATUREZA DOS RISCOS EMPRESARIAIS 07

1.3.1) RISCOS ESPECULATIVOS 07

1.3.2) RISCOS PUROS 08

1.4) VISÃO ATUAL SOBRE A GERÊNCIA DE RISCOS 10

CAPÍTULO 2: INTRODUÇÃO A GERÊNCIA DE RISCOS

2.1) SISTEMA DE GESTÃO 14

2.1.1) SISTEMA DE GESTÃO HOLÍSTICO 15

2.1.2) CAMPO DE FORÇAS ORGANIZACIONAL 19

2.2) GESTÃO DE RISCOS 20

2.2.2) PRINCÍPIOS DA GESTÃO DE RISCOS 20

2.2.3) POLÍTICA DE GESTÃO DE RISCOS 21

2.2.3) ESTRATÉGIA DA GESTÃO DE RISCOS 21

2.2.4) METODOLOGIA DO SISTEMA DE GESTÃO DE RISCOS 21

2.2.5) PROGRAMAS DA GESTÃO DE RISCOS 23

2.3) ANÁLISE E CONTROLE DE RISCOS 25

2.3.1) MECANISMO DE PRODUÇÃO DE DANOS 25

2.3.2) IDENTIFICAÇÃO DE PERIGOS 27

2.3.3) AVALIAÇÃO DE RISCOS 27

2.3.4) ELEMENTOS DE CONTROLE DE PROCESSO 35

2.3.5) CONTROLE DE RISCOS 37

CAPÍTULO 3: A IDENTIFICAÇÃO E A ANÁLISE DE RISCOS

3.1) INTRODUÇÃO 40

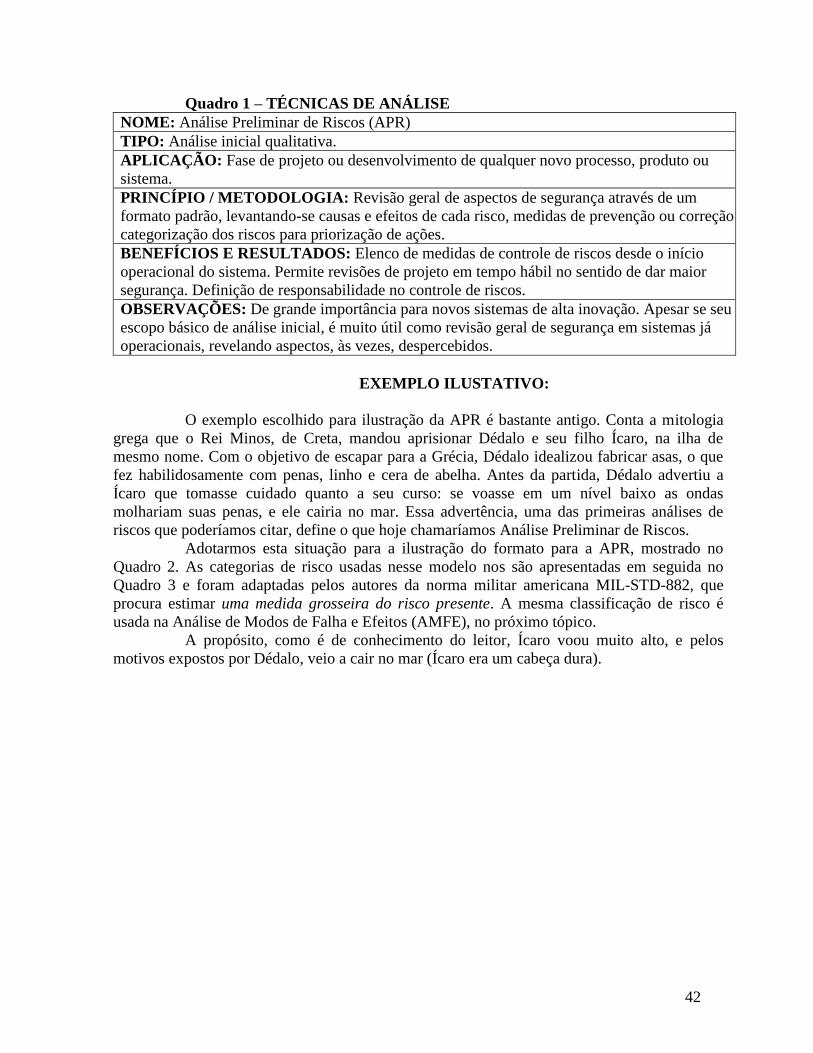

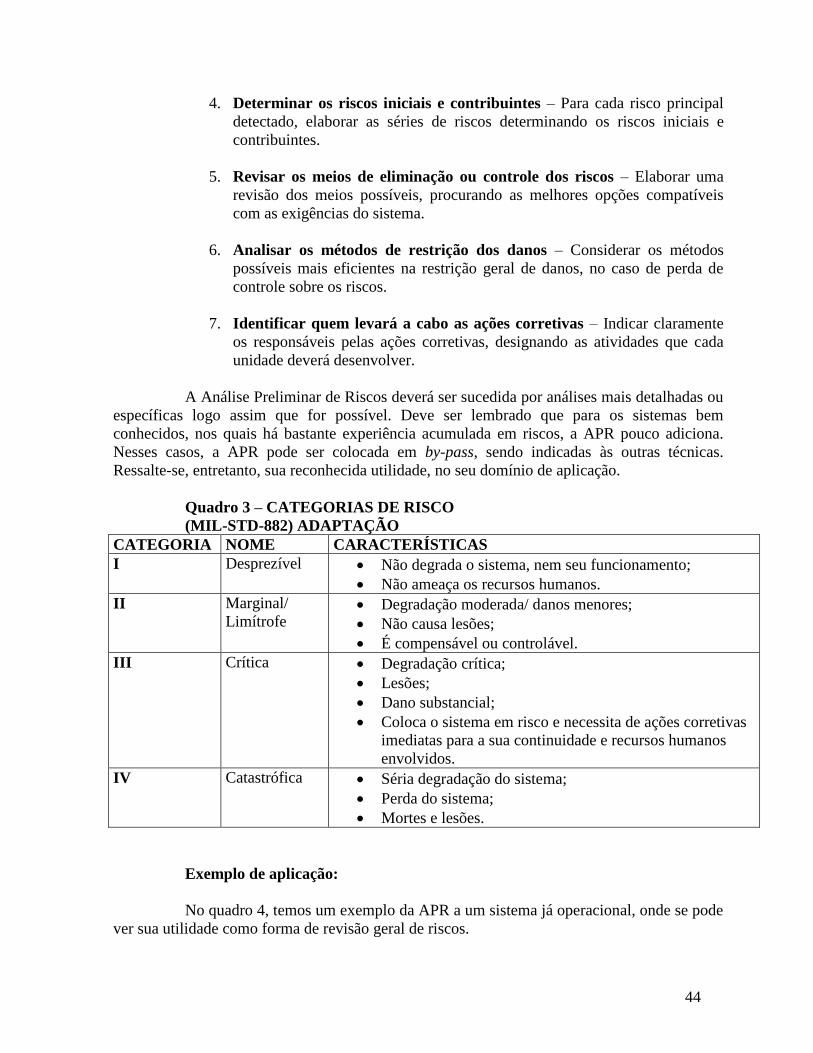

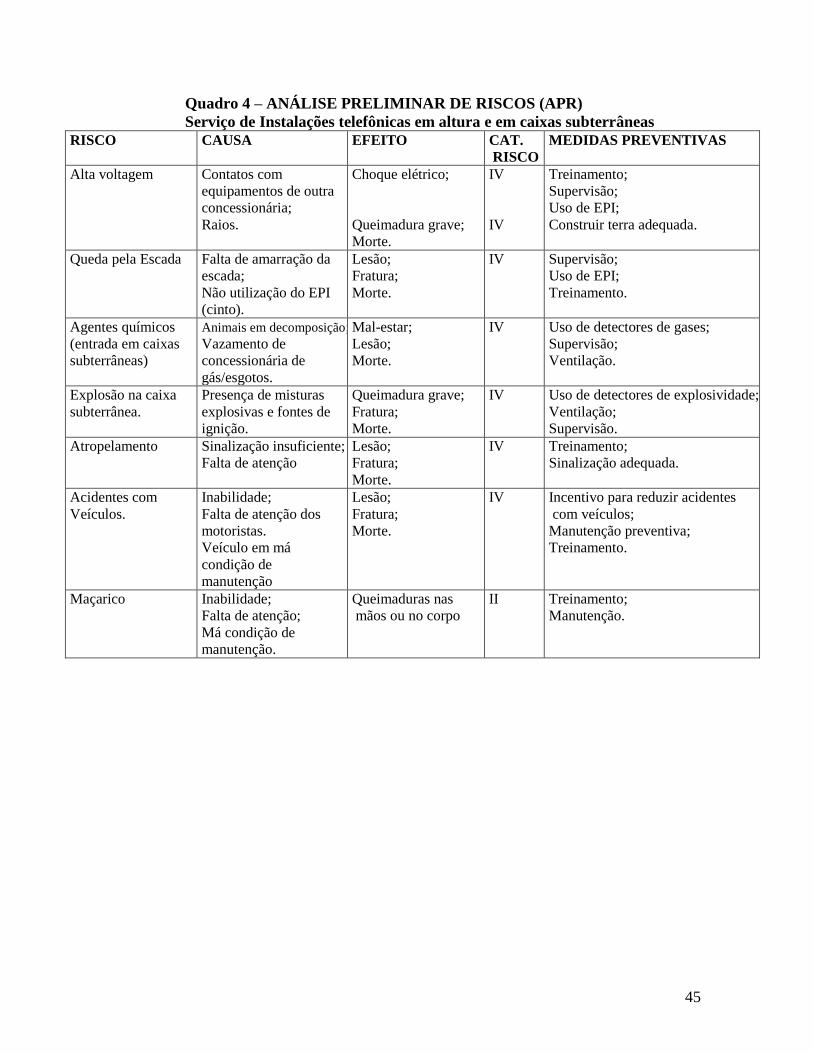

3.2) ANÁLISE PRELIMINAR DE RISCOS 41

CAPÍTULO 4: MÉTODOS DE ÁNALISE DE RISCOS

4.1) MÉTODOS TRADICIONAIS 46

4.2) MÉTODOS ATUAIS 46

4.3) TÉCNICA DE INCIDENTES CRÍTICOS – TIC 46

4.4) ANÁLISE DE MODOS DE FALHA E EFEITOS (AMFE) 48

3

CAPÍTULO 5: ANÁLISE DE ÁRVORES DE FALHAS

5.1) INTRODUÇÃO 52

5.2) CONSTRUÇÃO E DESENVOLVIMENTO 52

5.3) AVALIAÇÃO QUANTITATIVA 62

5.4) UM EXEMPLO SIMPLES DE APLICAÇÃO 68

CAPÍTULO 6: TÉCNICA DE IDENTIFICAÇÃO DE PERIGOS – E SE...?

6.1) INTRODUÇÃO 73

6.2) E SE...? COMBINADA COM LISTAS DE VERIFICAÇÃO 74

6.3) ANÁLISE DE ACIDENTE, UM TRABALHO DE EQUIPE 76

6.4) EXEMPLO DE APLICAÇÃO: Diagrama de Yshikawa 78

CAPÍTULO 7: FINANCIAMENTO DE RISCOS

7.1) INTRODUÇÃO 81

7.2) TRANSFERÊNCIA DE RISCOS 84

7.3) SEGURO OU AUTO-SEGURO 85

7.4) DEFINIÇÃO DE NÍVEIS DE FRANQUIA 87

CAPÍTULO 8: FINANCIAMENTO DE RISCOS

8.1) ÁLGEBRA BOOLEANA 90

8.2) CONFIABILIDADE 93

BIBLIOGRAFIA CONSULTADA 99

4

CAPITULO 1

OS RISCOS EMPRESARIAIS E A GERÊNCIA DE RISCOS

1.1) INTRODUÇÃO

A busca de instrumentos cada vez mais eficazes para a prevenção e o controle de

acidentes vem elevando o interesse pela Gerência de Riscos. Neste campo, profissional de

áreas como Engenharia de Segurança, Meio Ambiente e outras, buscam uma forma de tornar

mais abrangente e aprimorada suas atuações. E não se decepcionam, pois a Gerência de Riscos

oferece meios de se otimizar os resultados do próprio desenvolvimento tecnológico, a partir da

redução dos riscos apresentados pelas atividades sugeridas na moderna sociedade em que

vivemos.

Dado o seu alcance, muito há que se falar sobre Gerência de Riscos. Entretanto,

neste trabalho optou-se em reunir as informações fundamentais sobre o assunto. Dessa forma, o

material que segue nos próximos capítulos propiciará um adequado embasamento científico a

todos aqueles que querem se desenvolver neste vasto campo.

Segundo Willie Hammer:

Acidentes ocorrem desde tempos imemoriais, e as pessoas têm se preocupado

igualmente com sua prevenção há tanto tempo.

Lamentavelmente, apesar do assunto ser discutido com freqüência, a terminologia

relacionada ainda carece de clareza e precisão.

Do ponto de vista técnico, isto é particularmente frustrante, pois gera desvios e

vícios de comunicação e compreensão, que podem aumentar as dificuldades para a resolução

de problemas.

Qualquer discussão sobre riscos deve ser precedida de uma explicação da

terminologia, seu sentido preciso e inter-relacionamento.

Esta colocação nos obriga a refletir e a buscar uma proposição que preencha nossas

necessidades de uma terminologia consistente e que reflita a filosofia e o enfoque sobre

Gerência de Riscos que iremos abordar neste curso sobre o assunto.

1.2) EXPLICAÇÃO DA TERMINOLOGIA

Risco (Hazard):

Uma ou mais condições de uma variável com o potencial necessário para causar

danos. Esses danos podem ser estendidos como lesões a pessoas, danos a equipamentos e

instalações, danos ao meio ambiente, perda de material em processo, ou redução da capacidade

de produção. Havendo um risco, persistem as possibilidades de efeitos adversos.

Há quem traduza harzard como perigo, termo este mais adequado para a tradução

de danger. Isto vem demonstrar a necessidade daqueles que trabalham na área, de que

esforçarem para que chegue à melhor definição desses termos. Nossa posição também condiz

5

com a tradução adotada na Espanha, onde se traduz harzard como riesgo, assim também

ocorrendo com a palavra risk.

Risco (Risk)

Expressa uma probabilidade de possíveis danos dentro de um período específico de

tempo ou número de ciclos operacionais. Pode ser indicado pela probabilidade de um acidente

multiplicada pelo dano em reais, vidas ou unidades operacionais.

Pode significar ainda:

Incerteza quanto à ocorrência de um determinado evento (acidente);

Chance de perda que uma empresa pode sofrer por causa de um acidente ou

série de acidentes.

Segurança

É freqüentemente definida como isenção de riscos. Entretanto, é praticamente

impossível a eliminação completa de todos os riscos. Segurança é, portanto, um compromisso

acerca de uma relativa proteção da exposição a riscos. É o antônimo de perigo.

Perigo (Danger)

Expressa uma exposição relativa a um risco que favorece a sua materialização em

danos.

Dano

É a gravidade da perda:

Humana;

Material;

Ambiental;

Financeira.

A qual pode resultar, caso o controle sobre um risco seja perdido.

Causa

É a origem de caráter humano ou material relacionada com o evento catastrófico

(acidente ou falha), resultante da materialização de um risco, provocando danos.

Perda

É o prejuízo sofrido por uma organização, sem garantia de ressarcimento ou outros

meios.

6

Obs.: Empregamos praticamente só o termo perda para designar o prejuízo, ou

eventual prejuízo, sofrido por uma empresa, independentemente da existência ou

não da garantia de ressarcimento.

Sinistro

É o prejuízo sofrido por uma organização, com garantia de ressarcimento por

seguro ou por outros meios.

Incidente

Qualquer evento ou fato negativo com potencial para provocar danos. É também

chamado quase-acidente: situação em que não há danos macroscópicos.

Exemplos:

Um risco pode estar presente, mas pode haver baixo nível de perigo, devido às

precauções tomadas. Assim, por exemplo, um banco de transformadores de alta voltagem

possui um risco inerente de eletrocussão, uma vez que esteja energizado. Há um alto nível de

perigo se o banco estiver desprotegido, no meio de uma área com pessoas. O mesmo risco

estará presente quando os transformadores estiverem trancados num cubículo sob o risco.

Entretanto, o perigo agora será mínimo para o pessoal. Vários outros exemplos poderiam, ser

citados, para mostrar como os níveis de perigo diferem, ainda que o risco se mantenha o

mesmo.

Um operário desprotegido pode cair de uma viga a três metros de altura, e sofrer um

dano físico, como por exemplo, uma fratura na perna. Se a viga estivesse colocada a 90 metros

de altura, ele, com certeza, estaria morto. O risco (possibilidade) e o perigo (exposição) de

queda são os mesmos. Entretanto, a diferença reside na gravidade do dano que poderia ocorrer

com a queda.

O seguinte esquema facilita o entendimento destes termos:

7

1.3) NATUREZA DOS RISCOS EMPRESARIAIS

Muitos estudiosos, principalmente os norte-americanos, da Gerência de Riscos,

digamos, tradicionais, têm classificado os riscos que podem atingir uma empresa, basicamente,

em:

Riscos especulativos (dinâmicos);

Riscos puros (estáticos).

A diferença principal entre essas duas categorias reside no fato de que os riscos

especulativos envolvem uma possibilidade de ganho ou uma chance de perda: ao passo que os

riscos puros envolvem somente uma chance de perda, não existindo nenhuma possibilidade de

ganho ou lucro.

Um exemplo clássico que mostra essa diferença é o do proprietário de um veículo,

cujo risco (puro) que está associado a ele é o da perda potencial por colisão. Se ocorrer

eventualmente uma colisão, o proprietário sofrerá, no mínimo, uma perda financeira. Se não

ocorrer nenhuma colisão, o proprietário não terá, obviamente, nenhum ganho.

1.3.1) RISCOS ESPECULATIVOS

Os riscos especulativos podem ser divididos em três tipos:

Riscos administrativos;

Riscos políticos;

Riscos de inovação.

OS RISCOS ADMINISTRATIVOS:

Estão intimamente relacionados ao processo de tomada de decisões gerenciais: uma

decisão correta pode trazer lucros para a empresa. O problema maior está na dificuldade de se

prever, com exatidão, o resultado que advirá da decisão adotada. Essa incerteza nada mais é

que a própria definição de risco, conforme foi visto no item anterior.

Os riscos administrativos podem ainda ser subdividido em:

Riscos de mercado: são fatores que tornam incerta a venda de um

determinado produto ou serviço, a um preço suficiente que traga resultados

satisfatórios em relação ao capital investido;

Riscos financeiros: dizem respeito às incertezas em relação às decisões

tomadas sobre a política econômico-financeira da organização;

Riscos de produção: envolvem questões e incertezas quanto a materiais,

equipamentos, mão-de-obra e tecnologia utilizados na fabricação de um

produto ou ainda na prestação de um determinado serviço.

8

OS RISCOS POLÍTICOS:

Por sua vez, deriva-se de leis, decretos, portarias, resoluções, etc, emanados do

Governo Federal, Estadual e Municipal, os quais podem ameaçar os interesses e objetivos da

organização.

OS RISCOS DE INOVAÇÃO:

Referem-se às incertezas decorrentes, normalmente, da introdução (oferta) de novos

produtos no mercado e da sua aceitação (demanda) pelos consumidores.

1.3.2) RISCOS PUROS

Os riscos puros, como já mencionado, existem quando há somente uma chance de

perda e nenhuma possibilidade de ganho ou lucro.

As principais perdas acidentais (diretas e indiretas) resultantes da materialização

dos riscos puros que podem ocorrer numa empresa podem ser agrupadas em:

Perdas decorrentes de morte ou invalidez de funcionários;

Perdas por danos à propriedade e a bens em geral;

Perdas decorrentes de fraudes ou atos criminosos;

Perdas por danos causados a terceiros (responsabilidade da empresa por

poluir o meio ambiente, responsabilidade pela qualidade de segurança do

produto fabricado ou do serviço prestado, entre outras).

Para dar uma idéia do significado, por exemplo, das perdas para o fabricante de um

determinado produto resultante de um acidente com danos ao consumidor, vamos enumerar os

itens mais importantes que incidiriam sobre a empresa:

Pagamento de indenizações por lesões ou morte, incluindo o pagamento de

pensões aos dependentes do reclamante e honorário advocatício;

Pagamento de indenizações por danos materiais não cobertos por seguro.

Tais indenizações poderiam também incluir:

o Custos de reposição do produto e de outros itens danificados;

o Perda de rendimentos operacionais;

o Custos de recuperação do equipamento danificado;

o Custo com assistência emergencial;

o Custos administrativos;

o Honorários dos advogados do reclamante;

o Tempo e salários perdidos;

o Honorários dos advogados de defesa;

o Custos da investigação do acidente;

9

o Ações corretivas para evitar repetição do acidente;

o Queda de produção durante a determinação das causas do acidente e durante

a adoção de ações corretivas;

o Penalidades por falhas na adoção de ações corretivas de riscos, defeitos ou

condições que violam preceitos legais;

o Tempo perdido do pessoal da empresa fabricante;

o Obsolescência do equipamento associado ao produto que deverá ser

modificado;

o Aumento das tarifas de seguro;

o Perda de confiança perante a opinião pública;

o Perda de prestígio;

o Degradação moral.

Ambos os casos, normalmente considera-se que a Gerência de Riscos trata apenas

das questões relativas à prevenção e ao financiamento dos riscos puros. Entretanto, vale

mencionar que muitas de suas técnicas podem ser igualmente aplicadas aos riscos

especulativos.

É importante lembrar também o papel fundamental que desempenha nos programas

de gerenciamento de riscos, o estudo dos incidentes (quase acidentes). Para melhor caracterizar

o que estamos afirmando, vamos considerar um estudo bastante representativo realizado nos

Estados Unidos, em 1969, pela Insurance Company of North América, o qual abrangeu

1.753.498 acidentes registrados por 297 organizações que representavam 21 diferentes setores

de atividades e empregavam 1.750.000 trabalhadores. O tempo de exposição aos riscos somou,

no período analisado, mais de três bilhões de horas-homem.

Esse estudo revelou que, para cada acidente com lesão grave (com afastamento),

havia 9,8 acidentes com lesão leve (sem afastamento) e 30,2 acidentes com danos à

propriedade.

Parte do estudo compreendeu 4.000 horas de entrevistas a trabalhadores sobre a

ocorrência de incidentes que, em circunstâncias ligeiramente diferentes, poderiam ter causado

lesões ou danos à propriedade. Como resultado dessas entrevistas, conclui-se que, para cada

lesão grave, ocorreram 600 incidentes (quase acidentes) que não apresentaram lesões ou danos

visíveis.

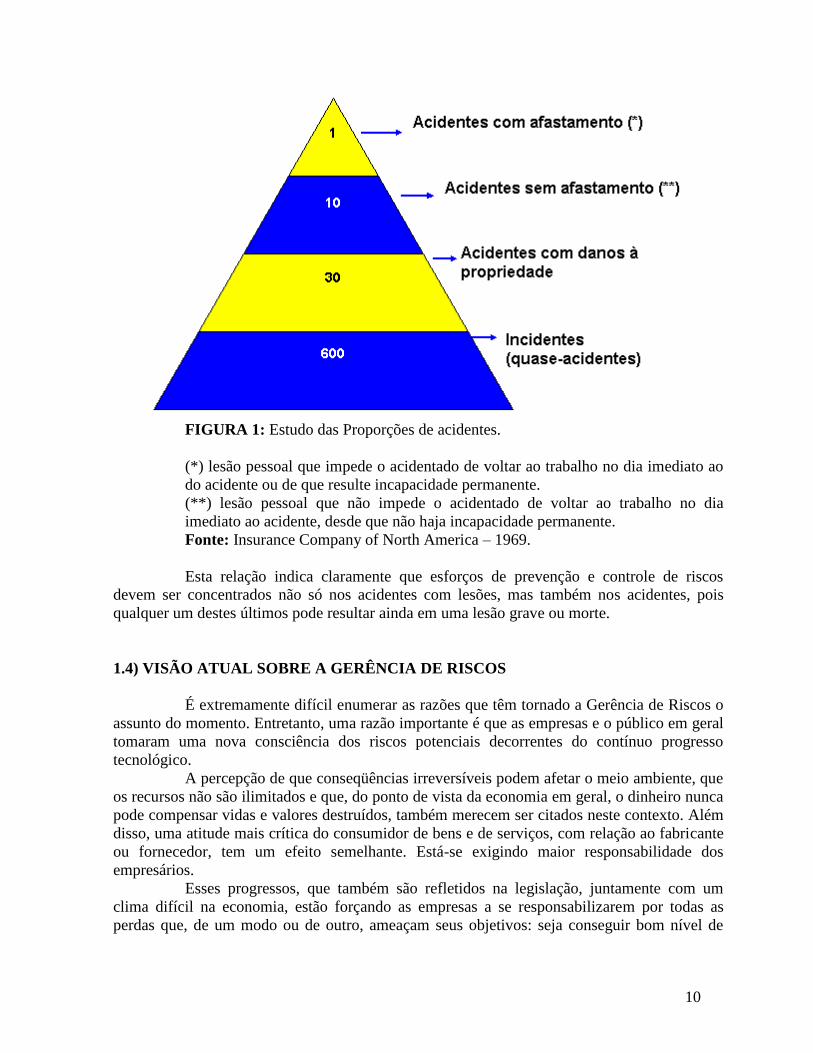

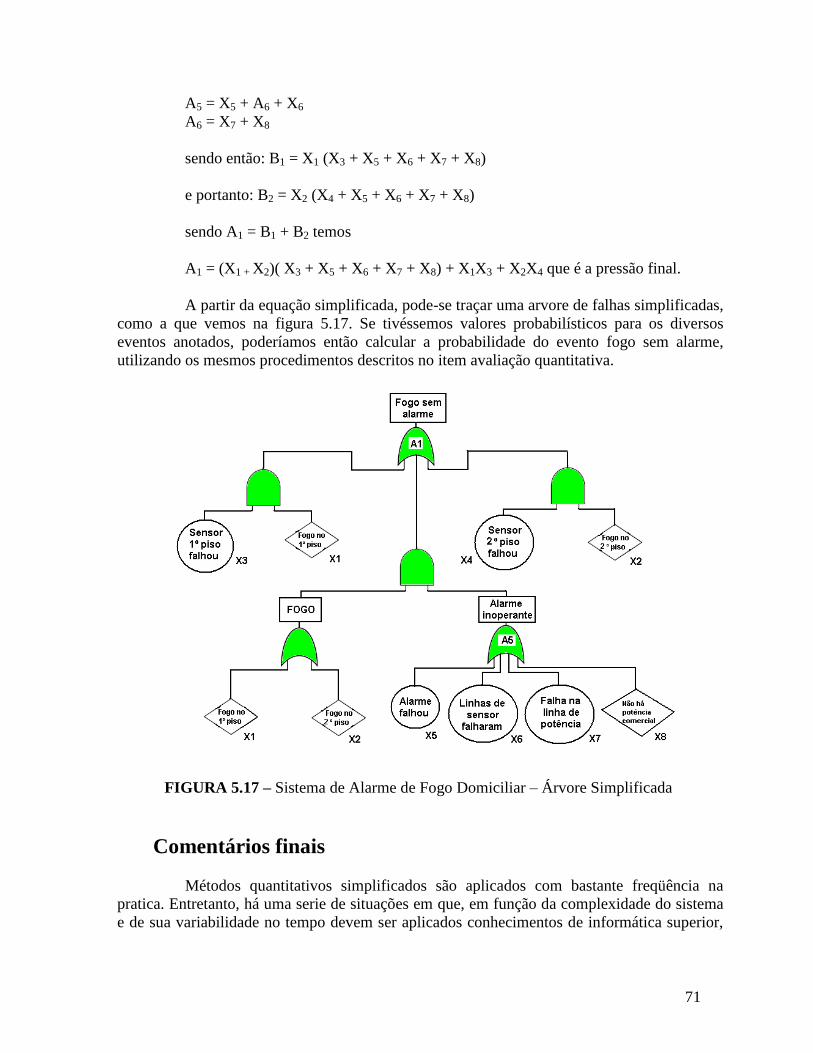

O estudo das proporções de acidentes é apresentado na Figura 1.

10

FIGURA 1: Estudo das Proporções de acidentes.

(*) lesão pessoal que impede o acidentado de voltar ao trabalho no dia imediato ao

do acidente ou de que resulte incapacidade permanente.

(**) lesão pessoal que não impede o acidentado de voltar ao trabalho no dia

imediato ao acidente, desde que não haja incapacidade permanente.

Fonte: Insurance Company of North America – 1969.

Esta relação indica claramente que esforços de prevenção e controle de riscos

devem ser concentrados não só nos acidentes com lesões, mas também nos acidentes, pois

qualquer um destes últimos pode resultar ainda em uma lesão grave ou morte.

1.4) VISÃO ATUAL SOBRE A GERÊNCIA DE RISCOS

É extremamente difícil enumerar as razões que têm tornado a Gerência de Riscos o

assunto do momento. Entretanto, uma razão importante é que as empresas e o público em geral

tomaram uma nova consciência dos riscos potenciais decorrentes do contínuo progresso

tecnológico.

A percepção de que conseqüências irreversíveis podem afetar o meio ambiente, que

os recursos não são ilimitados e que, do ponto de vista da economia em geral, o dinheiro nunca

pode compensar vidas e valores destruídos, também merecem ser citados neste contexto. Além

disso, uma atitude mais crítica do consumidor de bens e de serviços, com relação ao fabricante

ou fornecedor, tem um efeito semelhante. Está-se exigindo maior responsabilidade dos

empresários.

Esses progressos, que também são refletidos na legislação, juntamente com um

clima difícil na economia, estão forçando as empresas a se responsabilizarem por todas as

perdas que, de um modo ou de outro, ameaçam seus objetivos: seja conseguir bom nível de

11

lucro seja manter os negócios em bom andamento ou, até mesmo, garantir a própria existência

da organização.

A rigor, a Gerência de Riscos, em termos de consciência do risco ou de vivência

com ele é tão antiga quando o próprio homem. Na verdade, o homem sempre esteve envolvido

com riscos e com muitas das decisões de Gerência de Riscos. Muito antes da existência do que

hoje denominamos gerentes de riscos, indivíduos dedicavam-se (e têm se dedicado) a tarefas e

funções específicas de segurança do trabalho, proteção contra incêndio, segurança patrimonial,

controle de qualidade, inspeções e análises de risco para fins de seguro e inúmeras outras

atividades semelhantes.

O que ocorreu com relação à Gerência de Riscos é que os americanos e europeus

aglutinaram o que inúmeras pessoas vinham fazendo de forma independente em um conjunto

de teorias lógicas e objetivas, e lhe deram o nome de Risk Management.

Entretanto, um cuidadoso exame de diversos estudos, trabalhos e publicações sobre

o assunto revelam que não existe concordância quanto à natureza, conceito e conteúdo da

Gerência de Riscos.

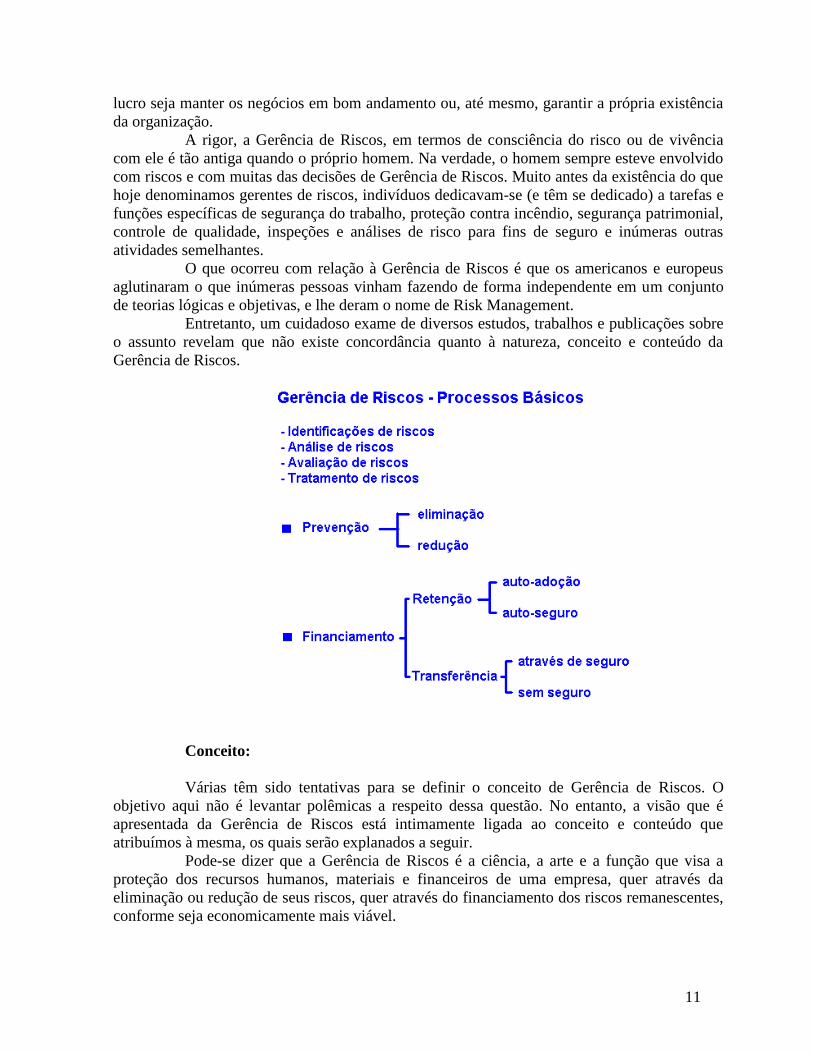

Conceito:

Várias têm sido tentativas para se definir o conceito de Gerência de Riscos. O

objetivo aqui não é levantar polêmicas a respeito dessa questão. No entanto, a visão que é

apresentada da Gerência de Riscos está intimamente ligada ao conceito e conteúdo que

atribuímos à mesma, os quais serão explanados a seguir.

Pode-se dizer que a Gerência de Riscos é a ciência, a arte e a função que visa a

proteção dos recursos humanos, materiais e financeiros de uma empresa, quer através da

eliminação ou redução de seus riscos, quer através do financiamento dos riscos remanescentes,

conforme seja economicamente mais viável.

12

D fato, a Gerência de Riscos teve seu início efetivo nos Estados Unidos em alguns

paises da Europa, logo após à Segunda Guerra Mundial, tendo os responsáveis pela segurança

das grandes empresas, pelos seus seguros, começando a examinar a possibilidade de reduzir os

gastos com o prêmio de seguros e aumentar a proteção da empresa frente a riscos de acidentes.

Perceberam, então, que seria possível atingir tais objetivos por meio de uma análise

detalhada das situações de risco.

Além da avaliação das probabilidades de perda, tornou-se necessário determinar

quais os riscos inevitáveis e quais os que e poderiam ser diminuídos. Calculou-se o custo -

beneficio das medidas de proteção a serem adotadas, como também se levou em consideração a

situação financeira da empresa, para a escolha adequada do seu grau de proteção.

É este, basicamente, também o enfoque abordado, acrescido de técnicas modernas

oriundas de várias áreas, em especial, da Engenharia de Segurança de Sistemas.

O conteúdo especifico e os processos básicos da Gerência de Riscos são as técnicas

de gerenciamento de riscos serão discutidos em detalhe mais adiante.

Seguros:

Devem ficar aqui registrados também o fato de algumas pessoas confundirem

Gerência de Riscos com Administração de Seguros. Tais termos, absolutamente, não são

sinônimos. A Gerência de Riscos cobre um campo consideravelmente mais amplo que

Administração de Seguros. O seguro é apenas uma das formas que a empresa pode adotar para

tratar os seus riscos, ou seja, é um dos elementos a serem considerados no processo de decisão

a seus riscos. Somente a partir da decisão da organização de transferir seus riscos através do

seguro, é que se inicia efetivamente a Administração de Seguro.

O último aspecto a ser analisado diz respeito à implantação, em nosso país, da

Gerência de Riscos nas empresas.

Não é nosso objetivo, entretanto, discutir aqui esse aspecto em profundidade. Não

obstante, em virtude da Gerência de Riscos ainda ser incipiente nas organizações brasileiras,

gostaríamos de propor algumas ações básicas que a nosso ver, poderiam permitir o

desenvolvimento de programas eficazes de gerenciamento de risco nas empresas e, em

particular, eliminar uma série de problemas que têm atingido os profissionais da área de

Engenharia de Segurança.

Acreditamos que, num primeiro instante, é fundamental que haja uma integração

efetiva entre as áreas de Engenharia de Segurança e de Seguros das empresas, a fim de que

todos os assuntos relacionados com riscos sejam equacionados em conjunto pelas duas áreas e

tratados, como conseqüência, de forma mais racional e econômica.

Por outro lado, é de suma importância que as empresas ofereçam condições para

que os profissionais dessas áreas sejam devidamente treinados sobre os processos e técnicas

utilizadas no gerenciamento de riscos, para que assim possam conduzir, de maneira

geralmente cientifica, os programas atinentes ao assunto.

13

Departamento:

O passo seguinte seria então a criação, na própria empresa, de um departamento que

assessorasse a organização em todas as questões relativas a risco e seguro: o Departamento de

Gerência de Riscos.

É evidente que essas idéias iniciais bem como as ações posteriores, em termos de

organização do referido departamento, posicionamento do mesmo organograma, formas de

atuação etc, dependerão da política, da cultura e das características e peculiaridades de cada

empresa.

Estamos certos que a implicação da Gerência de Riscos não acarretará maiores

despesas para a organização, uma vez que ela já dispõe praticamente de todo o pessoal

necessário (das áreas de Segurança e de Seguro) para o desenvolvimento dos trabalhos.

Julgamos, isto sim, que as despesas eventuais que venham a ocorrer são tão insignificantes, que

não se comparam aos benefícios reais que a empresa obterá, quer quanto à otimização de seus

custos de seguro, quer, principalmente, quanto à maior proteção de seus funcionários, de seus

recursos materiais e financeiros e do meio ambiente.

Não devem ser esquecidos também os benefícios que a Gerência de Riscos, à

medida que for sendo adotada pelas empresas, trará ao mercado segurador.

De passagem. E para finalizar, podemos citar dois deles:

Maior produção de prêmios, pelos simples fato de as empresas identificarem

novas situações de riscos que até então não conheciam, aumentando assim a

possibilidade dos riscos que forem cientificamente analisados e avaliados

serem transferidos ao seguro;

Seguros mais sadios e, conseqüentemente, menores riscos (para o mercado

segurador) de pagamento de indenizações.

14

CAPITULO 2

Introdução a Gerência de Riscos

2.1) SISTEMA DE GESTÃO

Gestão é o ato de coordenar esforços de pessoas para atingir os objetivos da

organização. A gestão eficiente e eficaz de forma que necessidades e objetivos das pessoas

sejam consistentes e complementares aos objetivos da organização a que estão ligadas.

Sistema de gestão é um objetivo de instrumentos inter-relacionados, interatuantes e

interdependentes que a organização utiliza para planejar, operar e controlar suas atividades

para atingir objetivos.

São instrumentos do sistema de gestão: princípios, objetivos, estratégias, política,

diretrizes, sistemas organizacionais e operacionais, programas (projeto, metas, planos),

atividades, métodos e procedimentos.

Na aplicação dos métodos utilizam-se diversas ferramentas como Projeto de

Experimentos, Análise do Valor, Análise de Risco, Controle Estatístico de Processo (CEP),

Método de Análise e Solução de Problemas (Masp).

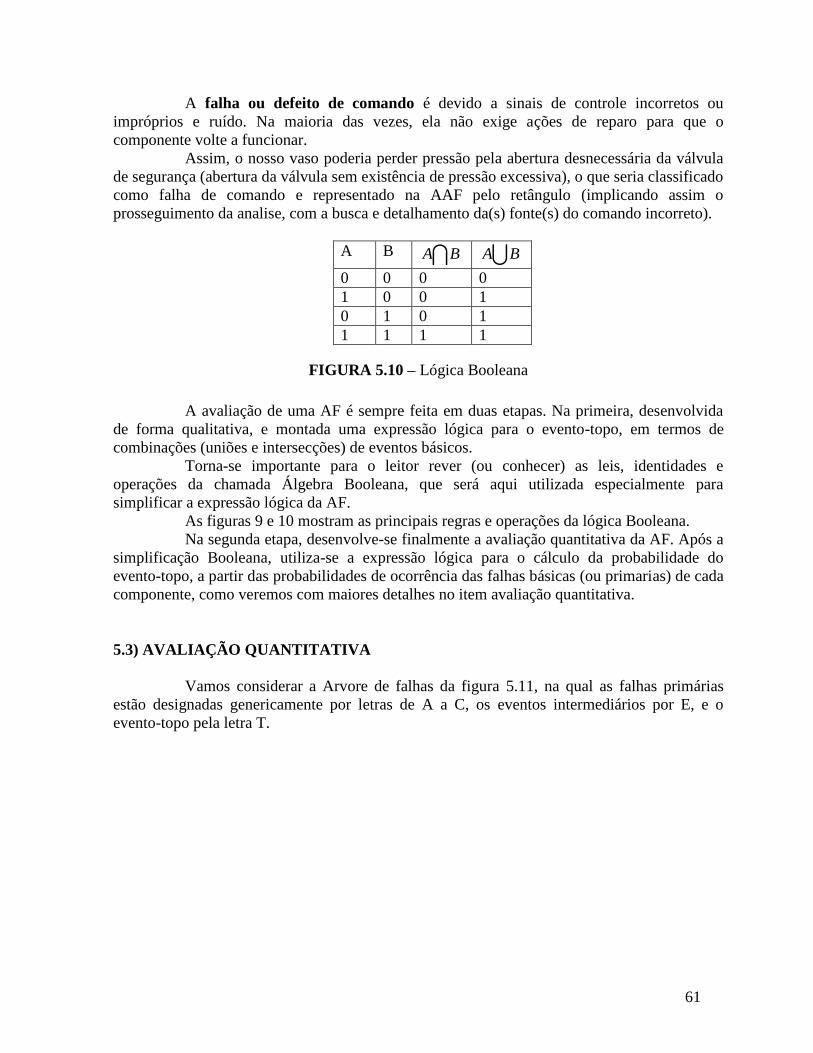

1. Princípio é a base sobre a qual o sistema de gestão é construído. Resulta da

filosofia, do paradigma dominante.

2. Objetivo é um estado futuro que se quer atingir.

3. Estratégia é um caminho para atingir o objetivo.

4. Política é um regra ou conjunto de regras comportamentais.

5. Diretriz é uma orientação. Pode restringir os caminhos possíveis ou dar

indicações de caráter geral. É mais especifica que a política e serve, inclusive, para

explicitá-la.

6. Sistemas organizacionais é um sistema no qual as relações entre pessoas

predominam sobre as relações entre equipamentos.

7. Sistema operacional é um sistema no qual as relações entre equipamentos

predominam sobre as relações entre pessoas. Por extensão, é operacional o sistema

que, mesmo tendo intensa rede de relações pessoais, apresente características

repetitivas e mecânicas de trabalho.

8. Programa é um conjunto de ação desenvolvida dentro de determinado campo de

ação. Ele promove a evolução da organização rumo aos objetivos. É constituído por

objetivos específicos, diretrizes, estratégias, metas, projetos, atividades e planos de

ação.

9. Meta é um ponto intermediário na trajetória que leva ao objetivo.

10. Projeto a menor unidade de ação ou atividade que se pode planejar e avaliar em

separado e, administrativamente, implantar. Tem característica não repetitiva de

trabalho.

11. Atividade é um conjunto de ação com características repetitivas, utilizadas para

atingir e/ou manter metas e objetivos.

15

12. Plano de ação é um conjunto de ações integradas pra atingir determinada meta,

com indicação de quem, quando e aonde serão executadas. Pode incluir projetos e

implantações de atividades.

13. Método é um caminho geral para resolver problemas.

14. Norma é um conjunto de regras obrigatórias que disciplinam uma atividade.

Regra é uma restrição imposta a procedimentos, processos, operações ou

equipamentos.

15. Procedimento é a descrição detalhada de um processo que se realiza em

bateladas.

Pode ser organizacional ou operacional.

A organização adota o sistema de gestão escolhido entre os disponíveis ou cria um

próprio. São bastante difundidos: Gerencia por Objetivos (GPO), Gestão pela Qualidade Total

(GQT) e Gerência pelas Diretrizes. Apresentaremos os elementos básicos do sistema de gestão

que consideremos capaz de promover o bom desempenho da Função Segurança. Esse sistema

será chamado de Sistema de Gestão Holístico.

2.1.1 SISTEMA DE GESTÃO HOLÍSTICO

A integração dos esforços da organização depende de comunicação eficiente e esta

requer o compartilhamento de uma concepção holística e de uma estrutura conceitual comuns

(Cardella, 1999).

Metodologia de gestão

Cada função vital requer um sistema de gestão coerente com o sistema de gestão

holístico. Assim, podemos ter os sistemas de gestão da produtividade (SGP), sistema de gestão

da qualidade (SGQ), sistema de gestão da segurança (SGS) sistema de gestão ambiental (SGA)

e sistema do desenvolvimento de pessoas (SGP). O sistema de gestão dar função segurança

pode ser decomposto em sistema de gestão de risco e sistema de gestão de risco e sistema de

gestão de emergências.

A gestão holística utiliza duas abordagens. A gestão funcional otimiza o

desempenho de duas funções setoriais, ou seja, dos subsistemas da organização. A gestão

interfuncional otimiza o desempenho de funções de nível superior. Na gestão o enfoque é

reducionista. Na interfuncional é sistêmico. Os dois enfoques se complementavam na gestão

holística. Na prática, a gestão funcional é exercida pelos setores da estrutura formal e a

interfuncional por comitês compostos por representantes dos setores, podendo ser conduzida

por uma liderança de nível superior.

O método básico de gestão, cujo processo é composto pelas funções planejar,

executa e controlar aplica-se tanto a gestão funcional como a interfuncional.

O planejamento tem por produto o plano de ações. A execuções é a efetivação das

ações do plano. O controle é composto pelas funções: medir, comprar, decidir e intervir.

A medição é a determinação do valor assumido por uma ou mais variáveis. É feita

na atividade de monitoramento. A comparação requer a definição de padrões. A decisão é a

escolha de uma ou mais alternativas e é influenciada por diversos fatores, tais como: modelo de

16

controle adotado, política, diretrizes, recursos disponíveis e cenário. A intervenção é o

conjunto de ações que têm por finalidade promover modificações.

Estrutura de programas

Os programas são setoriais ou sistêmicos. Os sistêmicos estão voltados pra as

funções vitais e seu desenvolvimento requer equipes multidisciplinares e multifuncionais.

Pode-se criar programas sistêmicos para todas as funções vitais, como de desenvolvimento

cultural, programas da função produtividade, programas da função qualidade dos produtos,

programas da função segurança, programas da função preservação ambiental e programas da

função desenvolvimento de pessoas.

Clima organizacional

O estado emocional de uma pessoa é caracterizado pela emoção ou emoções

dominantes em determinado momento ou intervalo de tempo. Clima organizacional é o estado

emocional da organização. Um estado emocional é caracterizado da organização quando

predomina num número suficientemente elevado de pessoas, a ponto d prevalecer sobre o

estado emocional de qualquer indivíduo.

As emoções básicas: são prazer, tristeza, raiva e medo. A intensidade das emoções

varia numa faixa limitada por emoções extremas. Assim, o prazer varia da satisfação ao êxtase

estando dentro desses limites o amor e a alegria; a tristeza varia do desapontamento ao

desespero; o medo, da timidez ao horror; e a raiva do descontentamento ao ódio.

Podemos ter diversos tipos de clima, dependendo do estado emocional dominante.

Assim, temos clima de triste, medo, raiva ou prazer.

O clima resulta de fatores internos e externos. Entre eles podemos citar a visão de

futuro, ameaças externas, situação política, econômica e social do país, grau de satisfação das

necessidades das pessoas, ângulo de aderência organização/componentes, pólos da

organização, liderança, cultura organizacional, sistema de gestão e ângulos de aderência entre

sistema de gestão, cultura organizacional e liderança.

O termo clima deve ser utilizado para condições de longo prazo. No curto prazo é

melhor falar em tempo organizacional, pois da mesma forma que regiões de clima seco têm

dias chuvosos, organizações de clima alegre podem ter período de tristeza.

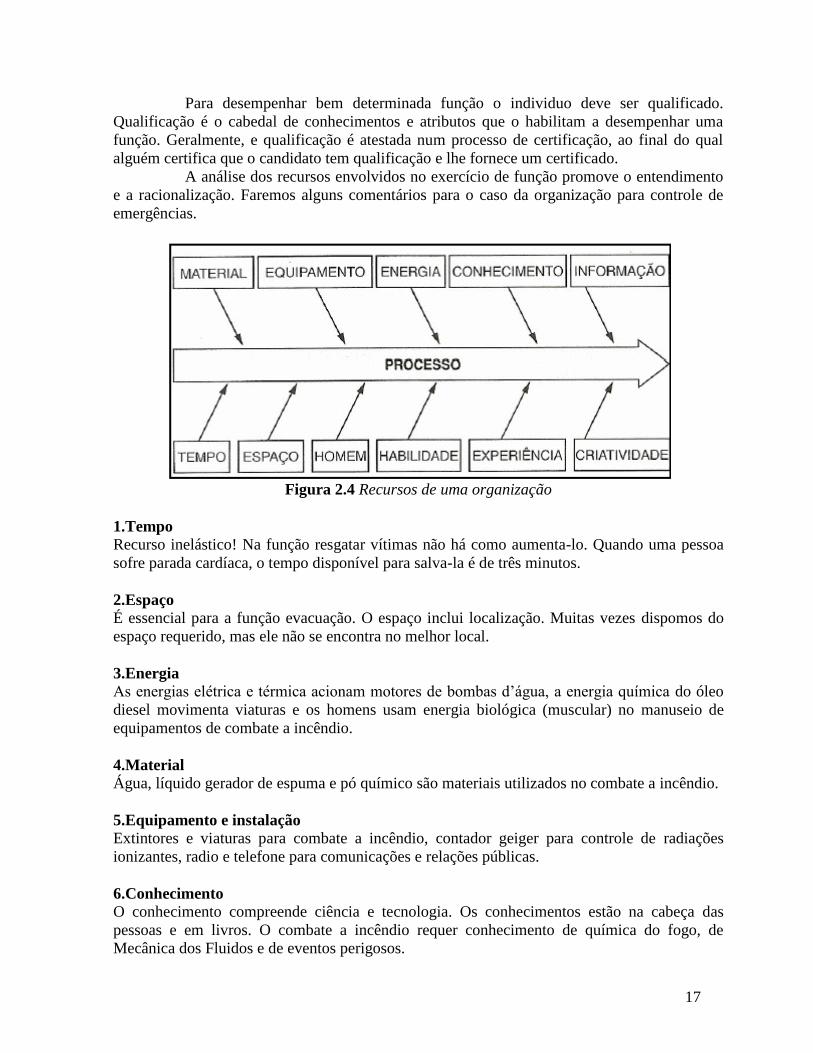

Recursos da organização

As organizações precisam de recursos pra produzir produtos. Vamos considerar 11

recursos 11 recursos (figura 2.4): tempo, espaço, energia, material, equipamento, e instalação,

conhecimento, informação, experiência, homem, habilidade e criatividade.

Alguns articulistas têm criticado o uso do termo recursos humanos por considerar

que ele coloca o ser humano na condição de simples recurso da empresa. Vamos empregá-lo

com outro significado. Recursos humanos são recursos que o ser humano possui e que pode

aplicar na organização. Homem, experiência, habilidade, conhecimento e criatividade são

recursos humanos. O homem pode ser desdobrado em homem físico, homem emocional e

homem racional. Experiência, habilidade, conhecimento e criatividade são analisados como

recursos independentes na abordagem reducionista. Na abordagem holística os recursos

humanos devem ser observados em conjunto, pois o homem é um todo integrado.

17

Para desempenhar bem determinada função o individuo deve ser qualificado.

Qualificação é o cabedal de conhecimentos e atributos que o habilitam a desempenhar uma

função. Geralmente, e qualificação é atestada num processo de certificação, ao final do qual

alguém certifica que o candidato tem qualificação e lhe fornece um certificado.

A análise dos recursos envolvidos no exercício de função promove o entendimento

e a racionalização. Faremos alguns comentários para o caso da organização para controle de

emergências.

Figura 2.4 Recursos de uma organização

1.Tempo

Recurso inelástico! Na função resgatar vítimas não há como aumenta-lo. Quando uma pessoa

sofre parada cardíaca, o tempo disponível para salva-la é de três minutos.

2.Espaço

É essencial para a função evacuação. O espaço inclui localização. Muitas vezes dispomos do

espaço requerido, mas ele não se encontra no melhor local.

3.Energia

As energias elétrica e térmica acionam motores de bombas d’água, a energia química do óleo

diesel movimenta viaturas e os homens usam energia biológica (muscular) no manuseio de

equipamentos de combate a incêndio.

4.Material

Água, líquido gerador de espuma e pó químico são materiais utilizados no combate a incêndio.

5.Equipamento e instalação

Extintores e viaturas para combate a incêndio, contador geiger para controle de radiações

ionizantes, radio e telefone para comunicações e relações públicas.

6.Conhecimento

O conhecimento compreende ciência e tecnologia. Os conhecimentos estão na cabeça das

pessoas e em livros. O combate a incêndio requer conhecimento de química do fogo, de

Mecânica dos Fluidos e de eventos perigosos.

18

7.Informação

Informação é um dado relevante. A eficácia do combate a incêndio num tanque de óleo

combustível requer informações sobre o volume de óleo armazenado, ponto de fulgor,

diâmetro do tanque. As informações estão na memória das pessoas, livros e disquetes de

computador. Enquanto os conhecimentos permanecem válidos por períodos muito longos, anos

ou mesmo séculos, as informações podem mudar a cada minuto.

8.Homem

O homem compreende as pessoas e seus atributos físicos, emocionais racionais, como audição,

visão, força, muscular, peso, temperamento e inteligência. Não inclui conhecimento,

experiência, habilidade ou criatividade. Pode ser desdobrado em homem físico, homem

emocional e homem racional.

É um recurso humano básico sobre o qual se pode adicionar habilidade e experiência.

A combinação de homem e tempo é expressa em homem-hora (HH).

O controle de emergência requer um numero adequado de pessoas para cada cenário

acidental.Essas pessoas são selecionadas por critérios de altura, força muscular e outros

atributos físicos, emocionais e racionais.

9.Habilidade

Habilidade é a capacidade de fazer bem uma tarefa. A habilidade resulta de potencial próprio e

de treinamento. Exemplos: habilidade em dirigir veículo, soldar tomar decisões e falar em

público.O controle de emergência requer habilidade no uso de equipamentos e no resgate de

vítimas.

10.Experiência

Experiência é conhecer pela vivencia, acompanhamento e observação.É o Knowhow, aquilo

que se aprende fazendo, observando e testando. Esta na cabeça das pessoas, documentos, fotos

e filmes. Pode ser individual ou organizacional. É organizacional se estiver difundida de tal

maneira que não se perca com a saída de um ou alguns indivíduos. É importante fazer a

distinção entre conhecimento, experiência e habilidade.

Considere-se a atividade de soldagem. O engenheiro estuda em livros para adquirir

conhecimentos de resistência de materiais e técnicas de soldagem. Entretanto, só adquire

experiência após meses ou anos acompanhando serviços de solda, fazendo testes e qualificando

soldadores. Mesmo assim, não desenvolve habilidade para soldar, a menos que também exerça

a atividade de soldador.

11. Criatividade

Compreende energia psíquica, empenho, dedicação, cuidado, vontade de resolver, melhorar,

prazer em executar o trabalho. Não implica necessariamente a criação de algo novo. Tal é sua

importância que optamos por considerá-la um recurso à parte.

O homem pode ter atributos físicos, emocionais, racionais, conhecimento, experiência e

habilidade, mas seu trabalho não tem qualidade, produtividade e segurança se não coloca

criatividade no que faz.

19

2.1.2 CAMPO DE FORÇAS ORGANIZACIONAL

O campo de forças organizacional é a própria função reguladora da organização.

Resulta de três componentes: sistema de gestão, cultura organizacional e liderança. Esses

componentes interagem entre si modificando-se. A figura 2.5 ressalta a existência dessas

interações.

É interessante comparar as funções reguladoras que atuam nas organizações

japonesas e européias. Na Europa, o sistema de gestão adquiriu papel predominante coma às

normas ISO23. No Japão, o que se almeja comandar com normas já é comandado pela cultura,

ou seja, as normas não são tão necessárias para obter qualidade.

A orientação dos recursos também depende do meio no qual estão imersos. O meio

físico tem relutância magnética e o meio organizacional tem relutância organizacional. Esta

resulta de diversos fatores, como clima organizacional, complexidade de estrutura

organizacional, cultura, características das pessoas e pólos da organização. Os recursos têm

diferentes suscetibilidades a ação dos componentes do campo organizacional. A criatividade,

por exemplo, é muito susceptível á ação da liderança. A liderança incentiva criatividade e

iniciativa.

Figura 2.5 Interações entre elementos do campo de forças Organizacional

Além do campo organizacional, há campos individuais e externos.

O individual é interno em cada pessoa. Em alguns casos, prepondera no comando

das ações do individuo.

O externo resulta na cultura e leis da comunidade e pode exercer forte

influência.Vamos analisar um exemplo para esclarecer melhor essa influencia. Suponhamos

que as instruções de segurança de uma empresa dêem total prioridade aos pedestres no transito

interno. Mesmo sob comando das normas, o motorista tem dificuldade em desobedecer

comandos da cultura da sociedade em que vive: “Acelere e avance sobre pedestres que

atravessam a rua”.

20

2.2 GESTÃO DE RISCOS

A Função Segurança pode ser desdobrada em duas funções auxiliares. Controlar

Riscos e controlar Emergência. A Função Controle de Riscos ou simplesmente Controle de

Riscos tem por objetivo manter os riscos abaixo de valores tolerados. De certa forma ela

abrange a Função Controle de Emergência, pois quando projetamos um sistema de controle de

emergências também estamos controlando riscos. A Função Controle de Emergência só é

efetivamente exercida quando os fatores latentes começam a se manifestar como fatos reais.

Vamos designar abreviadamente por Gestão de Riscos a Gestão da Função Controle

de Riscos. O sistema de Gestão de Riscos é o conjunto de instrumento que a organização

utiliza para planejar, operar e controlar suas atividades no exercício da Função Controle de

Riscos. São instrumentos do sistema de gestão: princípios, política, diretrizes, objetivos,

estratégias, metodologia, programas, sistemas, organizacionais, sistemas operacionais.

2.2.1 PRINCÍPIOS DA GESTÃO DE RISCOS

A Função Controle de Riscos pode ser exercida por meio de sistemas altamente

sofisticados, como o de uma unidade industrial, ou muito simples, como o de um trabalhador

que controla os riscos de suas atividades. Em qualquer dos casos, adotaremos os seguintes

princípios.

I. Nas organizações e sociedades, o acidente é um fenômeno de natureza

multifacetada, que resulta de interações complexas entre fatores físicos, biológicos,

psicológicos, sociais e culturais.

II. Todos os acidentes podem ser evitados.

III. “Os acidentes ocorrem porque a mente se envolve com o trabalho e esquece do

corpo”.

IV. Um indivíduo não consegue, sozinho, controlar os riscos de sua atividade.

O segundo princípio tem validade dentro de determinados limites que abrangem a

quase totalidade dos casos que nos interessam estudar.Estão fora desses limites as situações nas

quais o homem não dispõe de conhecimento ou tecnologia suficientes para evitar o acidente. É

o caso do choque de grandes meteoros contra a Terra.Talvez no futuro seja possível detectá-los

e interceptá-los a tempo. O quarto princípio decorre do terceiro. O envolvimento com a missão

leva as pessoas a negligenciar a segurança. Portanto, é preciso contar com a atuação de outros

indivíduos ou organizações cuja missão seja promover a segurança.

O objetivo de Gestão de Riscos é manter os riscos associados á organização abaixo

de valores tolerados.

2.2.2 POLÍTICA DE GESTÃO DE RISCOS

A política estabelece as regras comportamentais da organização. Portanto, cada

organização, família, pessoa ou sociedade deve estabelecer sua própria política, que é sempre

um reflexo de seus valores. Propomos as regras básicas:

a. A apresentação de pessoas tem prioridade sobre a preservação de bens.

21

b. Quem responde por um a atividade deve responder também pelos riscos

decorrentes dessa atividade.

2.2.3 ESTRATÉGIA DA GESTÃO DE RISCOS

Para estabelecer a estratégia é preciso considerar a natureza do fenômeno acidente,

um evento indesejável, incerto e remoto. As pessoas tendem a priorizar outras questões em

detrimento das ações que integram a função segurança. Portanto, a estratégia do sistema de

gestão deve ser estabelecida a de modo a reduzir o desequilíbrio das forças impulsoras do

comportamento. Apresentaremos uma estratégia para a gestão de riscos:

Criar eventos certos, desejáveis e imediatos dos quais as pessoas não possam esquivarse.

Explicitando: a liderança deve estabelecer uma agenda de reuniões de segurança

para ser rigidamente cumprida, de forma “sagrada”, “chova ou faça sol”. A razão entre

reuniões realizadas e programadas é um indicador de sistema do sistema de gestão. Indicadores

de desempenho para as ações desenvolvidas pelos integrantes da organização também devem

ser estabelecidos e acompanhados de forma sistemática. E só há duas alternativas: ou a

liderança mostra, investindo seu próprio tempo, que esta se envolvendo com a segurança, ou

mostra que seu envolvimento não vai além dos discursos.

2.2.4 METODOLOGIA DO SISTEMA DE GESTÃO DE RISCOS

O processo de gestão de riscos é composto pelas funções identificar perigos, avaliar

riscos comparar com risco tolerado e tratar riscos. Identificação de perigos e avaliação de

riscos constituem a análise de riscos. Identificação, avaliação e comparação constituem o

monitoramento.Monitoramento e intervenção constituem o controle. O tratamento dos riscos

inclui a intervenção para redução e/ou transferência (seguro).

O processo de gestão é aplicado ás áreas de ação e ás fases do ciclo de vida dos

elementos da organização (pessoas, instalações e produtos).

Áreas de ação da gestão de riscos

A Gestão de Riscos requer algum tipo de divisão da organização e das atividades

em áreas de ação. A pode ser por área geográfica ou funcional e cada unidade é uma área de

ação.É preciso levar em conta as particularidades de cada área e agir localmente, mas os

programas devem ser desenvolvidos de forma integrada, pensando globalmente. Assim,

podemos dividir a organização em: atividades da organização, atividades fora do trabalho,

transportes, atividades contratadas e uso dos produtos da organização.

O controle de riscos das atividades fora do trabalho é importante, porque o que

ocorre com os componentes fora da organização tem impacto negativo sobre ela. Um

empregado que se acidenta no jogo de futebol ou na pescaria é um empregado não apto para o

trabalho.

Os acidentes com familiares aumentam o absentismo. Os riscos associados ao

transporte de pessoas e produtos apresentam características especiais que requerem abordagem

22

também, especial. A contratação envolve a execução de serviços por pessoas de cultura e

conhecimentos diferentes dos existentes na organização. Além disso, essas pessoas não estão

familiarizadas com os riscos associados às instalações, embora devam conhecer os inerentes às

atividades que exercem. Essas características justificam uma abordagem especial.

Dentro de qualquer área de ação, podemos proceder a uma divisão por área física

em ruas, unidades industriais, almoxarifados; por área funcional: soldagem, manutenção

predial; por sistema: elétrico ar comprimido; e fase do ciclo de vida.

Um sistema de controle de riscos tem por objetivo manter determinado risco abaixo

do valor tolerado. Quando o sistema tem por finalidade controlar o risco introduzido, podemos

chamá-lo de filtro de risco. Uma vez introduzido um risco, pode ser difícil reduzi-lo.

Mais fácil e econômico é filtrá-lo, permitindo a introdução de um risco residual que

não eleve o total a valores que ultrapassem o tolerado. E há um filtro adequado para cada fase

do ciclo de vida.

Há três tipos de objeto:

a. Instalação e equipamentos

Quando o objeto é uma instalação ou equipamento, podemos identificar as

seguintes fases: implantação (projeto conceitual, projeto básico, projeto de detalhamento,

aquisição, construção e montagem, condicionamento), operação de desativação.

Cada fase requer técnicas especificas de controle de risco. A fase mais econômica

para efetuar o controle de risco é a de projeto.

A fase operacional pode ser subdividida em infantil, adulta e senil. Na fase infantil,

a taxa de falhas (falhas por hora, falhas por ano) é mais elevada por causa de falhas de

montagem, defeitos de fabricação ou inexperiência operacional. Na fase adulta, sanados os

problemas da fase infantil, reduz-se a taxa de falhas, mas alguns riscos são introduzidos pelo

desgaste decorrente da operação normal ou por sobrecargas e intervenções. Na fase senil, o

desgaste dos componentes eleva a taxa de falhas.

Na fase de desativação, o que resta das instalações transforma-se em resíduos que

podem provocar danos ao meio ambiente.

b. Produtos

Quando o objeto é um produto podemos identificar as seguintes fases no ciclo de

vida: implantação (desenvolvimento, produção, armazenagem, transporte, distribuição),

operação (uso) e desativação (disposição de resíduos).

c. Pessoas

Quando o “objeto” é uma pessoa, podemos identificar as seguintes fases:

implantação (seleção, formação, treinamento), operação (trabalho normal) e desativação

(prédesligamento e desligamento).

23

2.2.5 PROGRAMAS DA GESTÃO DE RISCOS

Nem toda intervenção para controle de ricos tem efeitos imediatos. Ao contrário, a

maioria tem tempo de reação elevado, podendo requerer anos em alguns casos, como as

crenças e valores.Por isso as alterações almejadas requerem planos de ação de longo prazo,

denominados programas. Podemos criar um programa para cada área de ação: programa de

segurança nas atividades da organização, programa de segurança nas atividades fora do

trabalho, programa de segurança no uso dos produtos da organização. Em função da natureza

multifacetada da segurança, os programas devem ser desenvolvidos por equipes

multidisciplinares. Essa é uma forma de executar na prática a gestão holística da organização.

Além dos programas por área de ação, podemos criar programas básicos para dar suporte ao

controle de riscos nas diversas áreas. Exemplo: programa de desenvolvimento cultural do tipo

SOL (Sinalização – Organização – Limpeza). Esse programa não deve ser especifico da

segurança, pois as questões culturais são comuns às demais funções vitais. A atividade de

monitoramento de segurança deve incluir programas permanentes de inspeções planejadas e de

auditorias.

Além desses, que se recomenda manter de forma permanente, há os de existência

restrita às fases de implantação e consolidação de algum método de controle de risco.

Exemplos: programas de desenvolvimento do sistema de autorização para trabalho,

de implantação do registro e análise de ocorrência anormais e de implantação de análise de

risco.

MONITORAMENTO DE SEGURANÇA

Monitoramento é a verificação periódica dos atributos de um objeto. Os atributos

são anatômicos ou fisiológicos. Alguns são verificados diretamente, enquanto outros requerem

aplicação de estímulos para serem revelados. Quanto á freqüência de verificação, são contínuos

ou descontínuos. Os descontínuos são aleatórios ou têm freqüência determinada.

O monitoramento requer o uso de instrumentos como diagnóstico, auditorias e

indicadores.

Para registrar a realidade que será retratada por indicadores no diagnóstico e na

auditoria, recorre-se a técnicas de análise de risco, como a Inspeção Planejada e o Registro e

Análise de Ocorrências. Essas ferramentas têm em comum a operação de verificação da

congruência da situação observada com um padrão, cujo produto são os desvios.

O monitoramento é atividade essencial ao exercício das funções operação e

manutenção. Tanto numa como noutra deve ser utilizado para focalizar o ambiente, insumos,

produtos, agentes de ruptura e sistemas de controle de emergência.

Indicadores de segurança

Indicador é um símbolo criado para representar uma realidade. O monitoramento

produz indicadores. Podem ser atributos do objeto monitorado ou derivados por fórmulas,

algoritmos ou correlações. O atributo de maior interesse nos estudos de segurança é o risco e

este não pode ser conhecido de forma direta, mas indireta, por meio de atributos e fenômenos

da realidade que possam ser observados. O risco resulta de duas forças contrárias, o perigo e a

função segurança. Portanto, o monitoramento deve ter indicadores de perigo, da função

24

segurança e do risco. Os indicadores de perigo incluem os de agressividade, capacidade

agressiva, mobilidade e expansividade, exposição e freqüência de demandas; os da função

segurança incluem os de liderança, cultura organizacional, sistemas de gestão e sistemas

operacional de controle de riscos e de emergências; e os indicadores de risco incluem os de

ocorrência anormais, acidentes, danos e perdas?

Se conhecermos as relações de causalidade entre os fatores do risco (estado físico

das instalações, agressividade dos agentes, comportamentos) e suas manifestações (ocorrência

anormais e acidentes) podemos obter inferências do risco. A relação de causalidade é

determinísticas quando um acontecimento necessariamente produz o outro; é probabilística

quando a ocorrência de um envolve a ocorrência do outro com determinada probabilidade; e é

de correlação observável entre causa e efeito. Nos sistemas mecânicos, as relações são

determinísticas e os comportamentos são previstos com exatidão. Nos sistemas de elevado grau

de complexidade, como os ecológicos, há predominância de relações probabilísticas e de

correlação. Qualquer que seja a causalidade, ela pode ser muito fraca, fraca, medianamente

forte, forte e muito forte.

Vamos apresentar algumas propriedades que devem ser consideradas na seleção dos

indicadores de monitoramento.

Fidelidade é a qualidade de não ser susceptível a distorção. O indicador fiel é

refratário a distorções. Distorção é a diferença entre o indicado e a realidade. A taxa de

freqüência de acidentes não é um indicador de alta fidelidade, pois fatores organizacionais e

culturais podem fazer com que acidentes deixem de ser relatados.

Sensibilidade é a qualidade de poder detectar pequenas variações da realidade.

Quanto mais sensível, menores as variações detectadas. Para pequenas variações da

realidade, o indicador deve apresentar grandes variações nas medidas. Por exemplo, o número

de acidentes de pequena gravidade é mais sensível que os dos acidentes de alta gravidade.

Tempo de resposta é o tempo que o indicador necessita para indicar uma variação

do estado da realidade.Um indicador pode ser fiel e sensível, mas muito lento.

Auditoria de segurança

Auditoria de segurança é a avaliação sistemática, documentada e periódica da

eficiência e eficácia da organização no exercício da função segurança. Geralmente, dá maior

ênfase ao sistema de gestão. Focaliza política, diretrizes, programas, planos de ação, normas e

procedimentos. A liderança é pouco analisada e a cultura, menos ainda. A razão parece estar no

fato de que é mais fácil avaliar ou modificar procedimentos do que crenças e valores. Portanto,

a maioria dos indicadores gerados pelas auditorias refere-se ao sistema de gestão. Há três tipos

de auditoria: a setorial é feita por equipe do próprio órgão; a corporativa, por equipe

multidepartamental; e a externa, por força de legislação ou certificação.

Diagnóstico de segurança

O diagnóstico de segurança consiste em abordar a organização, caracterizando-a do

ponto de vista de segurança. O diagnóstico é fundamental para elaborar o plano de ação de

melhorias. A auditoria focaliza mais intensamente a função segurança, enquanto o diagnóstico

focaliza também os perigos e riscos. Na função segurança, a auditoria focaliza fortemente o

sistema de gestão, enquanto o diagnóstico focaliza igualmente o sistema de gestão, a liderança

e cultura organizacional. A auditoria requer padrões específicos para o sistema auditado,

25

enquanto o diagnóstico utiliza conceitos e padrões mais amplos que se aplicam a qualquer tipo

de organização. Uma vez elaborado o plano de ação de melhorias, a variação da conformidade

com o plano é feita por auditoria.

2.3 ANÁLISE E CONTROLE DE RISCOS

Análise é a divisão de um todo em partes e o estudo minucioso dessas partes.

Análise de Risco é o estudo detalhado de um objeto com a finalidade de identificar

perigos a avaliar os riscos associados. O objeto pode ser organização, área, sistema, processo,

atividade, intervenção. O analista efetua a divisão segundo o critério que lhe parecer mais

conveniente. O todo pode ser o objeto cujo risco se pretende analisar ou o risco global

associado ao objeto. Portanto, pode-se dividir áreas em áreas menores, sistema em subsistemas,

processos em função, operação e atividade em etapas, e o risco global em riscos físicos,

químicos, biológicos e ergonômicos. Análise de Risco também é chamada de Análise de

Perigos. Os dois termos podem ser utilizados, pois a análise de riscos compreende identificação

de perigos e avaliação dos riscos associados, e a análise de perigos sempre implica numa

avaliação de risco, mesmo que essa avaliação seja qualitativa.

O método de análise de riscos consiste em dividir o objeto e identificar perigos e

analisar riscos em cada elemento. A identificação de perigos e a avaliação de riscos requerem o

uso de técnicas como a Análise Preliminar de Riscos e o Hazop.

2.3.1 MECANISMO DE PRODUÇÃO DE DANOS

Utilizaremos dois modelos de mecanismo de produção de danos. O primeiro

focaliza a relação agente agressivo X alvo e o segundo, as falhas dos sistemas que compões a

organização.

a. Os danos decorrem da relação agente agressivo X alvo

Três fatores concorrem para produzir o dano: agente agressivo, alvo e exposição.

Para facilitar a visualização, vamos utilizar a equação: D=Aa .E.Av (equação 6.1) e, que:D =

dano decorrente da ação do agente agressivo sobre alvo; Aa = agente produzido pela agente

agressivo mas isso só ocorre se existir um alvo e se esse alvo for exposto. O dano não ocorre

na ausência do agente, do alvo ou da exposição. Se um dos fatores for nulo, o produto (dano)

também será. O controle pode ser feito sobre um, dois ou três fatores.

Para exemplificar, considere-se um vaso de pressão contendo amônia. Para que a

amônia cause danos é preciso que: (a) seja liberada no meio ambiente;(b) haja pessoas no

campo de ação agressiva; (c) essas pessoas sejam expostas sem proteção.

b. Os danos e perdas decorrem de falhas nos sistemas que compõem organização

Uma organização é composta por sistemas organizacionais e sistemas operacionais.

A função reguladora do sistema organizacional é constituída por: sistema de gestão, cultura

organizacional e liderança. Os elementos desse sistema são as unidades organizacionais a as

pessoas. O sistema operacional tem por função reguladora o processo e por elementos, os

26

recursos. Exemplos de sistemas operacionais: sistema de usinagem, de armazenamento, de

transporte e elétrico. As falhas nos sistemas organizacionais são causas básicas a as falhas nos

operacionais são causas imediatas de danos.

O mecanismo da produção de danos obedece á seguinte lógica:

“Se ocorrer um demanda e falharem os sistemas do controle de emergência, então o dano

ou perda ocorrem.”

Demandas são eventos que demandam pela ação de sistemas de controle de

emergência para que a seqüência que leva aos danos não prospere. Freqüência de demandas é o

número de eventos na unidade de tempo. Essa variável tem por unidades ano-1, hora-1. Há

quatro tipos de demanda: inerentes ao sistema, decorrente de falhas humanas, decorrentes de

falhas de equipamento e decorrentes da ação de agentes externos.

Demandas e falhas de sistema de controle são fatores do risco. Uma descrição

completa do mecanismo de produção de danos é obtida respondendo às seguintes perguntas:

por que e com que freqüências ocorrem às demandas? Por que, como e com que probabilidade

falham os sistemas de controle de emergência?

Homens e equipamentos geralmente criam demandas quando falham no modo ação

estranha ou ato estranho. Exemplo: uma válvula de controle fecha ou é fechada indevidamente.

A demanda inerente na decorre de falhas. Está associada ao próprio funcionamento do sistema

e faz parte da atividade. A entrada do biólogo no viveiro de cobras é demanda inerente para a

qual não está previsto nenhum sistema de recomposição. O próprio evento perigoso-ataque da

cobra é inerente e o dano é evitado pelo uso de proteção.

A demanda gerada por agente externo resulta da instalação do sistema não tem

nenhum controle. É o caso dos agentes da Natureza, como vento, tufão, terremoto. Noutros

casos, é possível influir na freqüência e/ ou na intensidade.

O sistema de controle de emergência tem por finalidade evitar que a série de

eventos que levam ao evento perigoso prospere, ou, se ele ocorrer , reduzir as conseqüências.

Quando chamado a atuar, o sistema de controle de emergência pode estar no estado

falho.

A probabilidade de falhas de u sistema de controle de emergência pode ser

estimada: (a) pela fração de tempo morto, ou seja, a fração de tempo durante a qual o sistema

fica inoperante; (b) pela razão entre o número de vezes que o sistema opera de modo falho e o

número de vezes que é solicitado a operar.

As falhas dos sistemas de controle podem ter três causas: falhas humana, falha de

equipamento e inexistência de sistema de controle. Essa última ocorre quando em alguma fase

do empreendimento decidiu-se não implantar ou esqueceu-se de implantar o sistema de

controle.

Quando uma fase do empreendimento introduz um fator do risco (agente promotor

de falhas, ausência de sistema de proteção ou demanda inerente), há falha do sistema de

filtração de riscos.

27

2.3.2 IDENTIFICAÇÃO DE PERIGOS

Perigo é a qualidade (propriedade) daquilo que pode causar danos. Portanto,

identificar perigos e identificar substâncias perigosas, agentes perigosos, produtos perigosos,

situações perigosas, eventos perigosos, operações perigosas ou eventos danosos.

A escolha do tipo de perigo depende do método adotado e dos objetivos do estudo,

mas a análise dos riscos associados sempre requer a identificação de eventos perigosos, pois a

eles podemos associar freqüências e conseqüências. Para identificar eventos perigosos, pois a

eles podemos associar freqüência e conseqüência. Para identificar eventos perigosos identifica-

se agentes agressivos fontes possibilidades de liberação, alvos e possibilidades de exposição.

Em muitos casos, a identificação de perigos pode ser feita se técnicas especiais, e noutros

requer aplicação de técnicas que serão apresentadas ao longo da disciplina.

2.3.3 AVALIAÇÃO DE RISCOS

Fatores do risco

O risco associado ao evento perigoso resulta da freqüência e da conseqüência do

evento. Portanto, a avaliação do risco compreende a avaliação da freqüência e da conseqüência

do evento perigoso. Ambas podem ser qualitativas, semiquatitativas ou quantitativas. Análises

quantitativas requerem sofisticação técnicas de calculo e bancos de dados nem sempre

disponíveis ou confiáveis. A avaliação de freqüência requer Análise por Árvore de Falhas9 e

dados de freqüência e de probabilidade de eventos básicos. 10 A avaliação de conseqüências

requer modelos matemáticos para simulação dos fenômenos envolvidos.Antes de se lançar á

avaliação quantitativa, o analista deve responder ás seguintes perguntas:

a. O custo da avaliação se justifica? As medidas de controle recomendadas pela

avaliação quantitativa serão muito diferentes das recomendadas pela avaliação

qualitativa?

b. Considerando que a contribuição das falhas humanas e das Falhas de causa

comum (FCG)11 são difíceis de avaliar, pode-se afirmar que a avaliação

quantitativa tem a exatidão pretendida?

Grande parte das medidas de controle de risco não resulta de cálculos sofisticados,

mas de visão holística da segurança, conhecimento sobre falhas humanas, comportamento,

SOL (Sinalização, Organização e Limpeza) e BPT (Boas Práticas de Trabalho).

Avaliação de freqüência

Antes de tratar da avaliação de freqüências, vamos chamar a atenção para uma

questão que gera alguma confusão nos estudos de análise de risco: a diferença entre freqüência

e probabilidade. Freqüência é o numero de ocorrência na unidade de tempo e tem por unidades

ocorrência/ ano ou ano-1e ocorrência/hora ou hora-1.Probabilidade é um numero puro (não tem

unidades) que assume valores entre 0 e 1. Nas avaliações de freqüência, podem ocorrer

operações de multiplicação de probabilidade por probabilidade e freqüência por probabilidade.

28

Não tem sentido multiplicar freqüência, engano parar o qual devem estar atentos aa que não

têm prática em avaliação de risco.

A freqüência de um evento pode ser avaliada de duas maneiras. A primeira é direta.

A segunda é indireta e consiste em avaliar a freqüência do evento de interesse a partir de

freqüência e probabilidade de eventos que se combinam para produzi-lo.

Na avaliação quantitativa direta utilizam-se dados históricos. Há dois casos a

considerar.

No primeiro interessa conhecer a probabilidade de ocorrência do evento

indesejável, dado que outro evento, o evento suporte, ocorreu. Por exemplo, o evento partida

de motor gera a possibilidade de ocorrência do evento indesejado-motor falha em partir. A

freqüência do evento suporte (fs) é o numero de ocorrências num intervalo de tempo. A

freqüência do evento indesejável (f) é o número de ocorrência desse evento no mesmo

intervalo de tempo. Se dispusermos de dados experimentais ou históricos de fi e fs a

probabilidade de ocorrência do evento indesejável (pi) pode ser estimada pela expressão:

pi= f i / fs.

Essa probabilidade é utilizada na avaliação da freqüência do evento indesejável.

Conhecido o número de ocorrência do evento suporte, basta multiplicá-lo pela probabilidade de

ocorrência do evento indesejável.

Se fs muito elevada, pi deve ser muito baixa para que fi também seja baixa. Uma

probabilidade á primeira vista muito baixa não ser aceitável se a freqüência do evento suporte

for muito alta, pois a freqüência do evento indesejável pode resultar inaceitável. Um exemplo

ajudará a entender melhor essa questão. Considere-se a probabilidade de uma falha do correio

no envio de cartas. Seja 10-5 essa probabilidade, que equivale a um a folha para 100.000 cartas

enviadas.

Para a pessoa que envia uma carta a probabilidade é baixa. Entretanto, se 100

milhões de cartas são enviadas no natal, temos 1.000 cartas extraviadas, o que não parece

aceitável.

No segundo caso, interessa conhecer a freqüência do evento indesejável associado

ao exercício d uma atividade ou à operação continua de um equipamento. Essa freqüência é o

numero de vezes que o evento indesejável ocorre no intervalo de tempo (ano, hora). Exemplo:

número de vezes que rompe um vaso de pressão num ano de operação. No caso, o evento

suporte é a própria operação continua do equipamento ou o exercício da atividade.

29

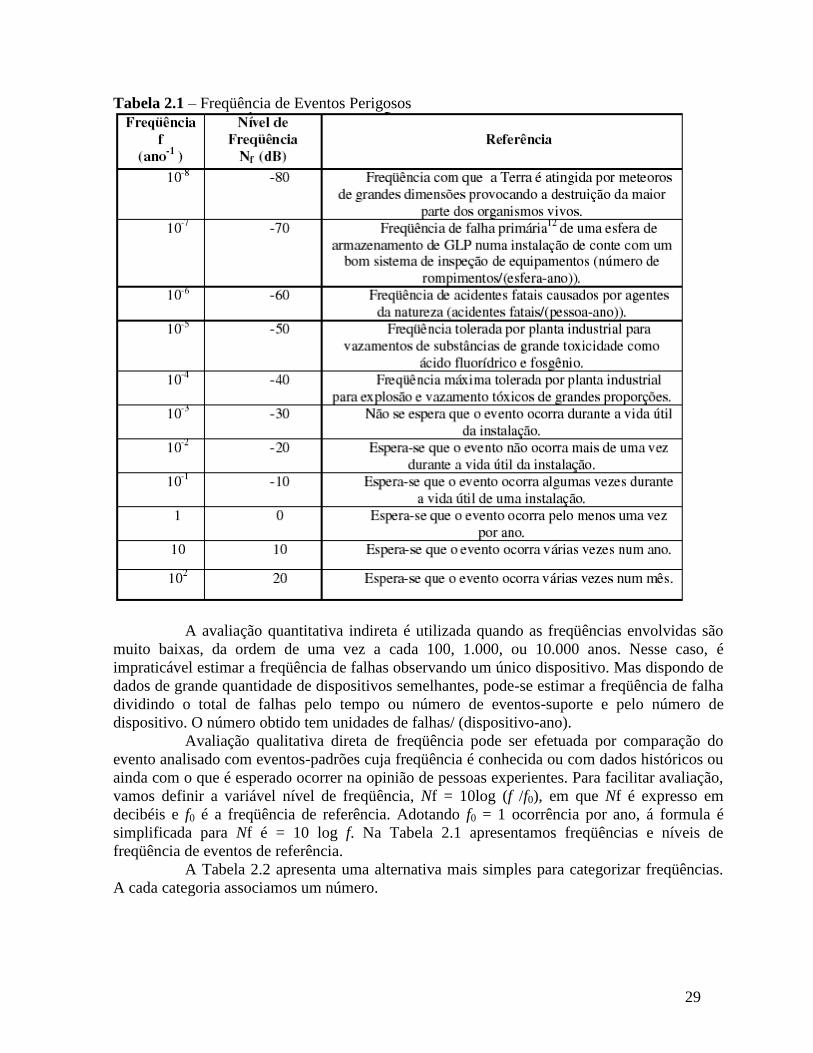

Tabela 2.1 – Freqüência de Eventos Perigosos

A avaliação quantitativa indireta é utilizada quando as freqüências envolvidas são

muito baixas, da ordem de uma vez a cada 100, 1.000, ou 10.000 anos. Nesse caso, é

impraticável estimar a freqüência de falhas observando um único dispositivo. Mas dispondo de

dados de grande quantidade de dispositivos semelhantes, pode-se estimar a freqüência de falha

dividindo o total de falhas pelo tempo ou número de eventos-suporte e pelo número de

dispositivo. O número obtido tem unidades de falhas/ (dispositivo-ano).

Avaliação qualitativa direta de freqüência pode ser efetuada por comparação do

evento analisado com eventos-padrões cuja freqüência é conhecida ou com dados históricos ou

ainda com o que é esperado ocorrer na opinião de pessoas experientes. Para facilitar avaliação,

vamos definir a variável nível de freqüência, Nf = 10log (f /f0), em que Nf é expresso em

decibéis e f0 é a freqüência de referência. Adotando f0 = 1 ocorrência por ano, á formula é

simplificada para Nf é = 10 log f. Na Tabela 2.1 apresentamos freqüências e níveis de

freqüência de eventos de referência.

A Tabela 2.2 apresenta uma alternativa mais simples para categorizar freqüências.

A cada categoria associamos um número.

30

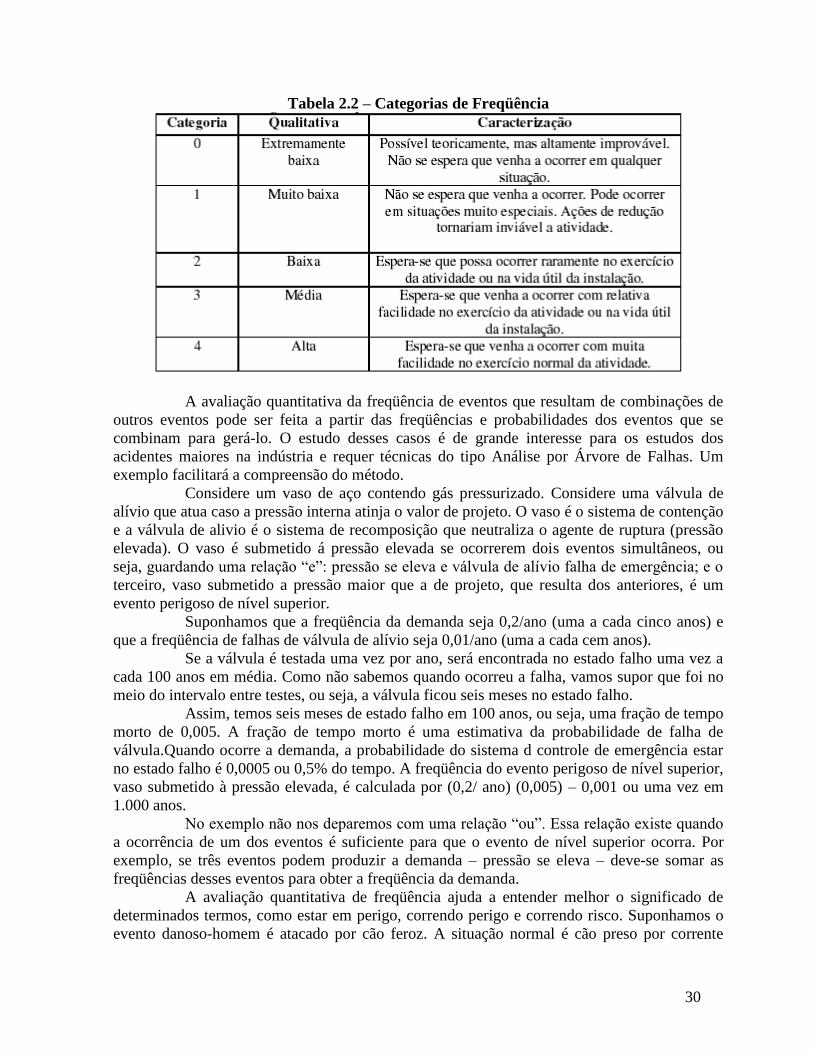

Tabela 2.2 – Categorias de Freqüência

A avaliação quantitativa da freqüência de eventos que resultam de combinações de

outros eventos pode ser feita a partir das freqüências e probabilidades dos eventos que se

combinam para gerá-lo. O estudo desses casos é de grande interesse para os estudos dos

acidentes maiores na indústria e requer técnicas do tipo Análise por Árvore de Falhas. Um

exemplo facilitará a compreensão do método.

Considere um vaso de aço contendo gás pressurizado. Considere uma válvula de

alívio que atua caso a pressão interna atinja o valor de projeto. O vaso é o sistema de contenção

e a válvula de alivio é o sistema de recomposição que neutraliza o agente de ruptura (pressão

elevada). O vaso é submetido á pressão elevada se ocorrerem dois eventos simultâneos, ou

seja, guardando uma relação “e”: pressão se eleva e válvula de alívio falha de emergência; e o

terceiro, vaso submetido a pressão maior que a de projeto, que resulta dos anteriores, é um

evento perigoso de nível superior.

Suponhamos que a freqüência da demanda seja 0,2/ano (uma a cada cinco anos) e

que a freqüência de falhas de válvula de alívio seja 0,01/ano (uma a cada cem anos).

Se a válvula é testada uma vez por ano, será encontrada no estado falho uma vez a

cada 100 anos em média. Como não sabemos quando ocorreu a falha, vamos supor que foi no

meio do intervalo entre testes, ou seja, a válvula ficou seis meses no estado falho.

Assim, temos seis meses de estado falho em 100 anos, ou seja, uma fração de tempo

morto de 0,005. A fração de tempo morto é uma estimativa da probabilidade de falha de

válvula.Quando ocorre a demanda, a probabilidade do sistema d controle de emergência estar

no estado falho é 0,0005 ou 0,5% do tempo. A freqüência do evento perigoso de nível superior,

vaso submetido à pressão elevada, é calculada por (0,2/ ano) (0,005) – 0,001 ou uma vez em

1.000 anos.

No exemplo não nos deparemos com uma relação “ou”. Essa relação existe quando

a ocorrência de um dos eventos é suficiente para que o evento de nível superior ocorra. Por

exemplo, se três eventos podem produzir a demanda – pressão se eleva – deve-se somar as

freqüências desses eventos para obter a freqüência da demanda.

A avaliação quantitativa de freqüência ajuda a entender melhor o significado de

determinados termos, como estar em perigo, correndo perigo e correndo risco. Suponhamos o

evento danoso-homem é atacado por cão feroz. A situação normal é cão preso por corrente

31

dentro do quintal cercado por muro e portão fechado, e homem na rua. A partir desse estado

inicial, a freqüência de ataque é baixa, pois o evento danoso só ocorre na simultaneidade dos

eventos: homem esta no quintal “e” cão solta-se da corrente. Seja p1 a probabilidade do evento

e, p2,a do segundo. Se os eventos são independentes, a probabilidade do evento danoso, pd, é

igual ao produto p1.p2, que é muito menor que p1 ou p2, pois esses números são menores que

a unidade e geralmente muito pequenos. Entretanto, a partir do momento que o homem pula o

muro e entra no quintal, o primeiro evento já ocorreu, e a probabilidade do evento danoso

passa a ser p2, probabilidade do cão soltar-se, muito maior que o produto p1.p2. O perigo,

aquilo que tem potencial para causar danos, no caso o ataque do cão, esta muito mais próximo

de ocorrer e daí nascem às expressões: situação de perigo, em perigo e correndo perigo.Nesse

momento, o risco atinge valor muito maior que o esperado para um período maior, a partir da

situação normal. Daí surgem expressões do tipo: correndo risco, arriscar-se.

Avaliação de conseqüências

A análise de conseqüências tem por objetivo avaliar o campo de ação do agente

agressivo, calculando a capacidade agressiva em cada ponto. O estudo requer a utilização de

modelos matemáticos e as dificuldades para se obter resultados de alta fidelidade não são

poucas. Pra fazer a análise de conseqüências, devemos escolher o evento perigoso de nível

adequado. Nos vazamos de líquidos inflamáveis, por exemplo, interessam os eventos perigosos

incêndio e explosão. Os incêndios podem ser em poças jato de fogo, flash e bola de fogo; as

explosões podem ser deflagrações ou detonações. A radiação térmica provoca ema taxa de

incidência, medida em kcal/ (h . m2) que é reduzida á medida que aumenta a distância do

incêndio, e a explosão produz uma onda de pressão cuja intensidade é reduzida á medida que

aumenta a distancia do centro. Se o produto vazado é tóxico, interresa saber como ele se

comporta após o vazamento, principalmente quando à direção e concentração em cada ponto

do espaço. A concentração é reduzida à medida que aumenta a distancia do ponto de

vazamento.

Os efeitos da exposição aos campos de ação agressiva são estimados quantitativa

por estudos que utilizam modelos de vulnerabilidade. Esses modelos fornecem previsões de

danos para pessoas, ambiente e patrimônio expostos ao impacto (número de vitimas, número

de feridos). As equações matemáticas são desenvolvidas para cada tipo de evento. Deve-se

tomar cuidado na utilização dos resultados, principalmente no caso de substancias tóxicas, pois

as equações foram desenvolvidas a partir de danos muito limitados ou de experiências com

animais.

32

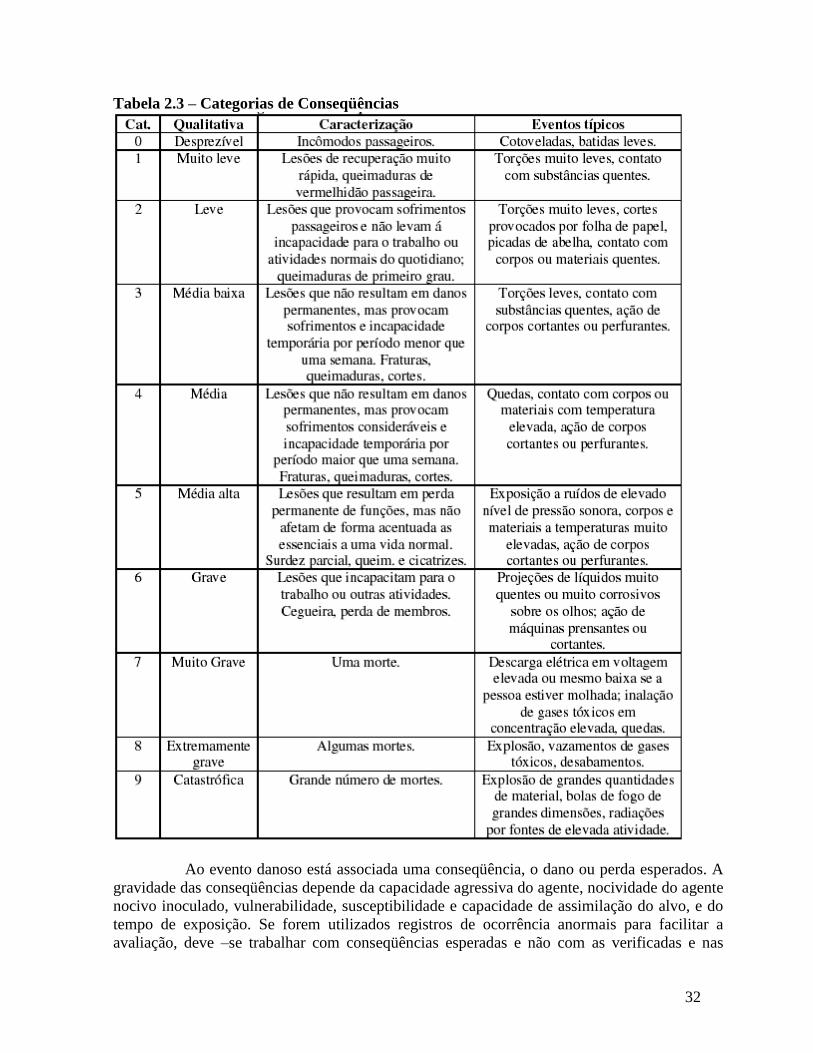

Tabela 2.3 – Categorias de Conseqüências

Ao evento danoso está associada uma conseqüência, o dano ou perda esperados. A

gravidade das conseqüências depende da capacidade agressiva do agente, nocividade do agente

nocivo inoculado, vulnerabilidade, susceptibilidade e capacidade de assimilação do alvo, e do

tempo de exposição. Se forem utilizados registros de ocorrência anormais para facilitar a

avaliação, deve –se trabalhar com conseqüências esperadas e não com as verificadas e nas

33

ocorrências relatadas. Isso porque alguns eventos podem ter provocado danos muito diferentes

do esperado. Por exemplo, a picada de abelha tem por dano esperado um inchaço

acompanhado de dor, ou seja, de pouca gravidade. Entretanto pessoas alérgicas podem morrer

em conseqüências da picada. O sistema de controle riscos não deve ser concebido com base

nessa conseqüência de baixa probabilidade. Se isso for feito. Teremos que projetar sistemas de

elevado custo para evitar que as abelhas e pessoas tenham qualquer contato. Por outro lado,

pessoas sabidamente sensíveis devem tomar alguns cuidados e o sistema de recuperação deve

prever o rápido atendimento.

A tabela 2.3 apresenta uma classificação qualitativa das conseqüências dos eventos

danosos. Nessas tabelas, focalizamos danos sofridos pelo homem, mas podem-se construir

tabelas semelhantes para danos ao meio ambiente e patrimônio. Também pode sr conveniente

elaborar tabelas especificas para cada caso em estudo, pois uma tabela para danos patrimoniais,

por exemplo, pode ter perdas da ordem de cem milhões de dólares no extremo da escala. Se

perdas de milhares de dólares significarem fracasso total para o sistema em estudo, ou seja,

forem catastróficas, a tabela padronizada não é adequada.

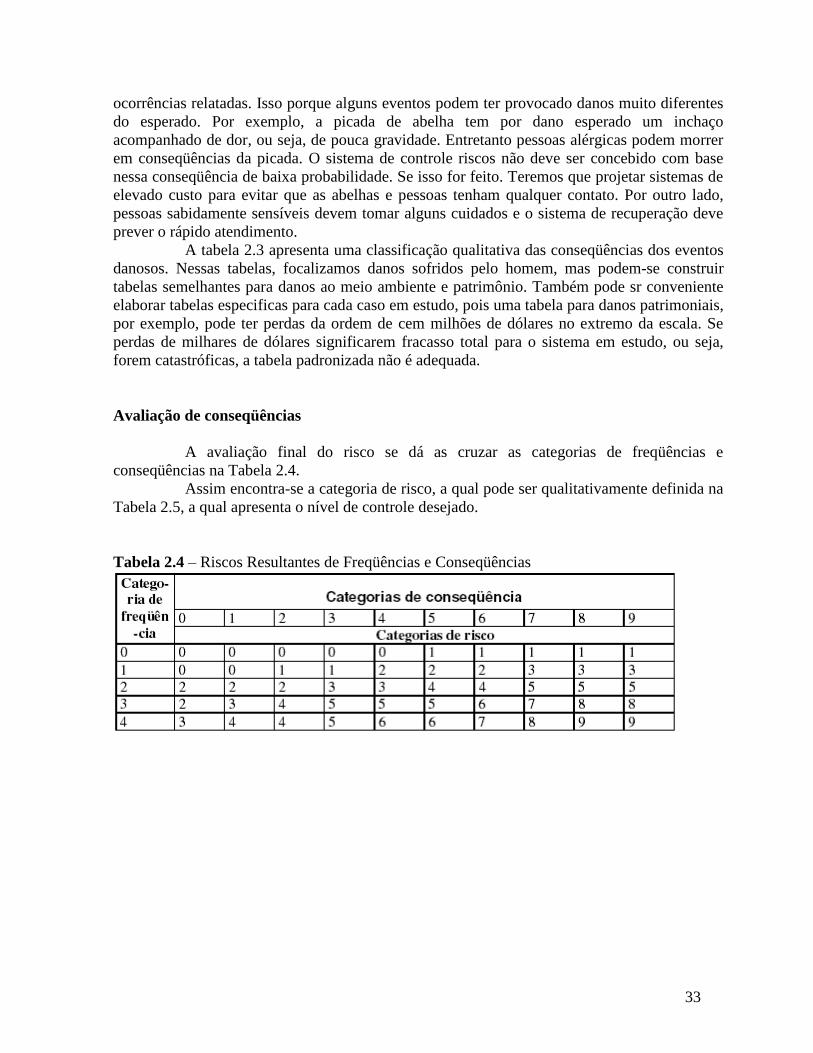

Avaliação de conseqüências

A avaliação final do risco se dá as cruzar as categorias de freqüências e

conseqüências na Tabela 2.4.

Assim encontra-se a categoria de risco, a qual pode ser qualitativamente definida na

Tabela 2.5, a qual apresenta o nível de controle desejado.

Tabela 2.4 – Riscos Resultantes de Freqüências e Conseqüências

34

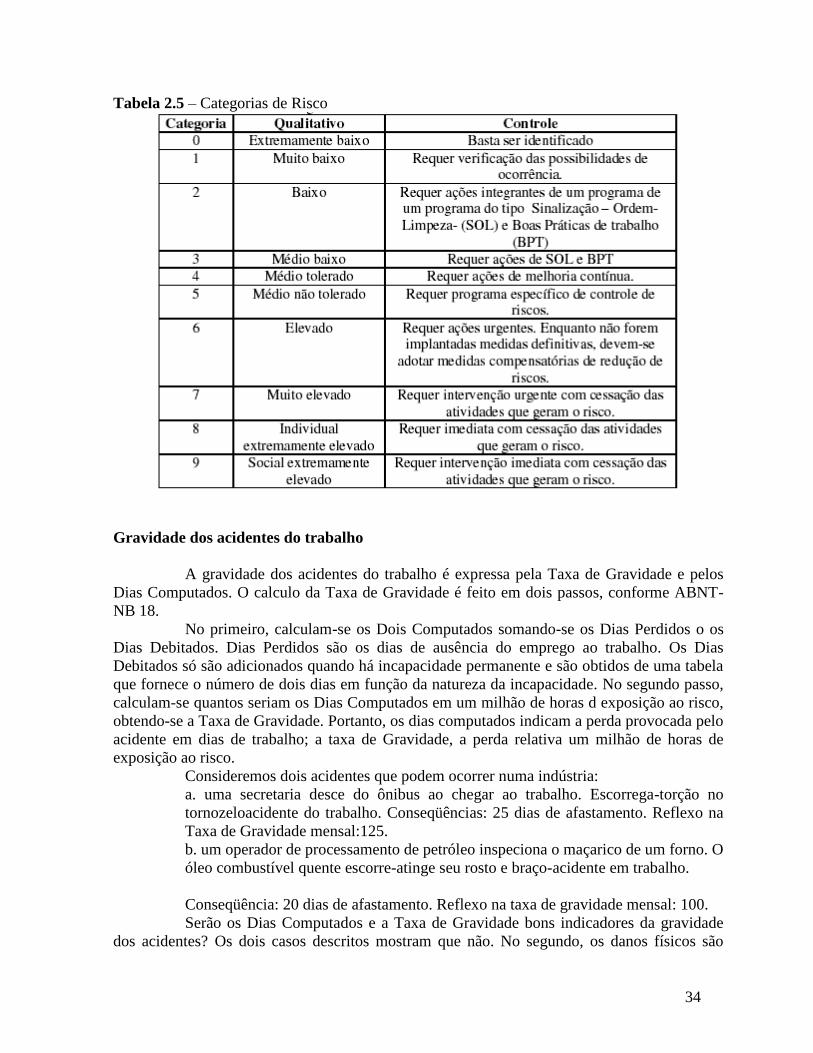

Tabela 2.5 – Categorias de Risco

Gravidade dos acidentes do trabalho

A gravidade dos acidentes do trabalho é expressa pela Taxa de Gravidade e pelos

Dias Computados. O calculo da Taxa de Gravidade é feito em dois passos, conforme ABNT-

NB 18.

No primeiro, calculam-se os Dois Computados somando-se os Dias Perdidos o os

Dias Debitados. Dias Perdidos são os dias de ausência do emprego ao trabalho. Os Dias

Debitados só são adicionados quando há incapacidade permanente e são obtidos de uma tabela

que fornece o número de dois dias em função da natureza da incapacidade. No segundo passo,

calculam-se quantos seriam os Dias Computados em um milhão de horas d exposição ao risco,

obtendo-se a Taxa de Gravidade. Portanto, os dias computados indicam a perda provocada pelo

acidente em dias de trabalho; a taxa de Gravidade, a perda relativa um milhão de horas de

exposição ao risco.

Consideremos dois acidentes que podem ocorrer numa indústria:

a. uma secretaria desce do ônibus ao chegar ao trabalho. Escorrega-torção no

tornozeloacidente do trabalho. Conseqüências: 25 dias de afastamento. Reflexo na

Taxa de Gravidade mensal:125.

b. um operador de processamento de petróleo inspeciona o maçarico de um forno. O

óleo combustível quente escorre-atinge seu rosto e braço-acidente em trabalho.

Conseqüência: 20 dias de afastamento. Reflexo na taxa de gravidade mensal: 100.

Serão os Dias Computados e a Taxa de Gravidade bons indicadores da gravidade

dos acidentes? Os dois casos descritos mostram que não. No segundo, os danos físicos são

35

mais graves e há danos psicológicos, não só para acidentado, mas também para os familiares e

colegas, atingindo também o moral da equipe.

O que se quer medir com os Dias Computados e a Taxa de Gravidade?

O calculo desses indicadores nos revela que eles medem a perda de capacidade

produtiva! Os números não retrataram o sofrimento físico e psicológico do acidentado, dos

familiares e colegas ou o impacto no moral da equipe e da organização. A tabela dos Dias

Debitados, conforme NR-5,21 revela o enfoque predominante. Se um trabalhador perde um

dedo do pé, que não o dedo grande, debitam-se zero dias. Nenhum, reflexo nos indicadores

porque a perda não interfere na capacidade produtiva (??). E o sofrimento decorrente da perda

dedo? E os danos psicológicos que se refletiram pelo resto da vida?

Por outro lado, os Dias Perdidos estão sujeitos á variabilidade da avaliação médica

que determina o tempo necessário á recuperação. Estão sujeitos também ao critério adotado

pela empresa para mudar temporariamente o emprego de função. Não somos contra esses

procedimentos, mas julgamos que devam influir nos indicadores de produtividade e não nos de

gravidade dos acidentes.

2.3.4 ELEMENTOS DE CONTROLE DE PROCESSO

O risco pode ser considerado uma variável de processo de um sistema. Portanto,

uma visão geral dos elementos de controle de processo é extremamente útil ao entendimento

do controle de riscos.

Variáveis controladas ou dependentes são as saídas do processo. O valor desejado

é o set point ou ponto de ajuste. No controle de riscos, o risco é a variável controlada e o ponto

de ajuste é o risco tolerado.

Variáveis manipuladas ou independentes são entradas do processo. São os graus de

liberdade disponíveis para variar o processo visando manter as saídas sob controle. No controle

de riscos são manipuladas horas de treinamento, qualidade do treinamento, confiabilidade dos

equipamentos, número de inspeções planejadas, qualidade das inspeções.

Variáveis perturbações também são entradas do processo, com a particularidade de