Embed Size (px)

Citation preview

Curso de Tributário

Título da Aula: Impostos em espécies

Subtítulo: ITCMD e ITBI

Profa. Florence Haret

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ON-LINE EM

ITCMD

Art. 155. Compete aos Estados e ao DistritoFederal instituir impostos sobre:

I - transmissão causa mortis e doação, dequaisquer bens ou direitos;

II - operações relativas à circulação demercadorias e sobre prestações de serviçosde transporte interestadual e intermunicipal ede comunicação, ainda que as operações e asprestações se iniciem no exterior;

III - propriedade de veículos automotores.

Competência dos Estados: dois impostos- ITCM: transmissão causa mortis de bens

imóveis/móveis- ITCD: doação de bens imóveis/móveis

Tributo direto;Imposto real;Imposto imobiliário (bens e direitos sobre o imóvel)ou mobiliários (bens e direitos sobre móveis, taiscomo títulos de crédito):

- CTN superado: só incidia sobre BIImposto sobre formas de aquisição derivada depropriedade: imunidade sobre aqui. Originária (CF,Art. 184, § 5ºRegulação implícita da evasão fiscal: herança edoação juntos

ITCM

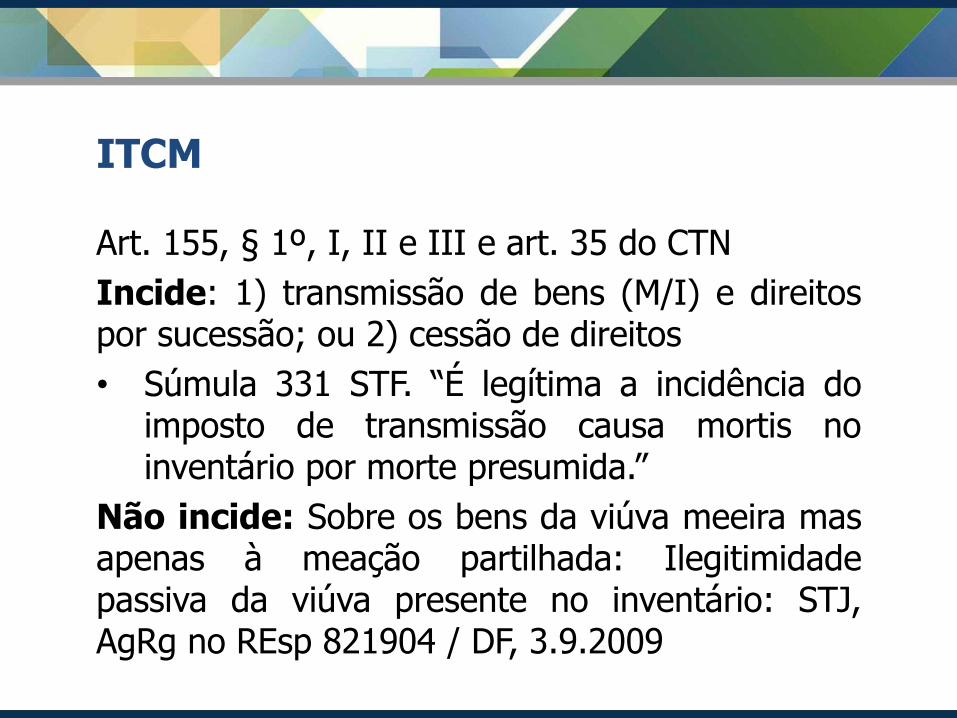

Art. 155, § 1º, I, II e III e art. 35 do CTN

Incide: 1) transmissão de bens (M/I) e direitospor sucessão; ou 2) cessão de direitos

• Súmula 331 STF. “É legítima a incidência doimposto de transmissão causa mortis noinventário por morte presumida.”

Não incide: Sobre os bens da viúva meeira masapenas à meação partilhada: Ilegitimidadepassiva da viúva presente no inventário: STJ,AgRg no REsp 821904 / DF, 3.9.2009

Onde?Bem imóvel e Respectivos direitos:

• Pertence ao Estado ou DF onde se localizar o bemBens móveis ou Títulos e créditos:

• Pertence ao Estado ou DF onde se processar oarrolamento ou inventário.

• No caso de sucessão processada por escriturapública (Lei 11.441/07), o ITCM é devido para oEstado do domicílio do transmissor (de cujus),aplicando-se a regra do CPC 96, ainda que alavratura do ato seja em local diverso

• STF, Sum 435. O imposto de transmissão "causamortis" pela transferência de ações é devido aoestado em que tem sede a companhia. (domicíliodo transmissor)

Situações extra-territoriais: União disciplina por LC

Quando?3 tempos diferentes na hipótese causa mortis:

FG/Al (STF 112): abertura de sucessão/morte – “O imposto de transmissão "causa mortis" é devido pela alíquota vigente ao tempo da abertura da sucessão.”Bc (STF 113): Avaliação/Declaração - ”O imposto de transmissão ‘causa mortis’ é calculado sobre o valor dos bens na data da avaliação.” (ultrapassada)

Hj, Bc com correção monetária (CTN 106)Pgto (STF 114): Homologação do cálculo - "O Imposto de Transmissão Causa Mortis não é exigível antes da homologação do cálculo.“

Súmula 590 STF. “Calcula-se o imposto de transmissão ´causamortis´ sobre o saldo credor da promessa de compra e venda deimóvel, no momento da abertura da sucessão do promitentevendedor.”Problema: pagamento antecipado e fato gerador presumido

“(...) O fato gerador do imposto de transmissão (art. 35, I, doCTN) é a transferência da propriedade imobiliária, queapenas se opera mediante o registro do negócio jurídicono ofício competente. O recolhimento do ITCMD, via deregra, ocorre antes da realização do fato gerador,porquanto o prévio pagamento do imposto é,normalmente, exigido como condição para o registro datransmissão do domínio. Assim, in casu, não é possívelafirmar que o pagamento antecipado pelo contribuinte, aotempo de seu recolhimento, foi indevido, porquanto realizadopara satisfazer requisito indispensável para o cumprimento dapromessa de doação declarada em acordo de separação judicial.Considerando, portanto, que é devido o recolhimentoantecipado do ITCMD para fins de consecução do fatogerador, não se mostra possível aplicar o art. 168, I, doCTN, porquanto esse dispositivo dispõe sobre o direitode ação para reaver tributo não devido. (...) REsp1.236.816-DF, Rel. Min. Benedito Gonçalves, julgado em15/3/2012.

Sobre o quê? valor venal dos bens ou direitos transmitidos e dadoação. Para Fisco, valor de mercado.• Súmula 112 STF. "O Imposto de Transmissão Causa Mortis

é calculado sobre o valor dos bens na data da avaliação."• Na data da declaração (se a avaliação for dispensada)Inclui:• Dívida sobre o bem: Não deve superar o valor do bem (valor

de mercado). Eventuais dívidas sobre o bem não podemser abatidas;

• Saldo credor de promessa de compra e venda: Súmula 590STF. “Calcula-se o imposto de transmissão ´causa mortis´sobre o saldo credor da promessa de compra e venda deimóvel, no momento da abertura da sucessão dopromitente vendedor.”

Não inclui:• Honorários advocatícios: Súmula 115 STF. Sobre os

honorários do advogado contratado pelo inventariante,com a homologação do juiz, não incide o imposto detransmissão "causa mortis".

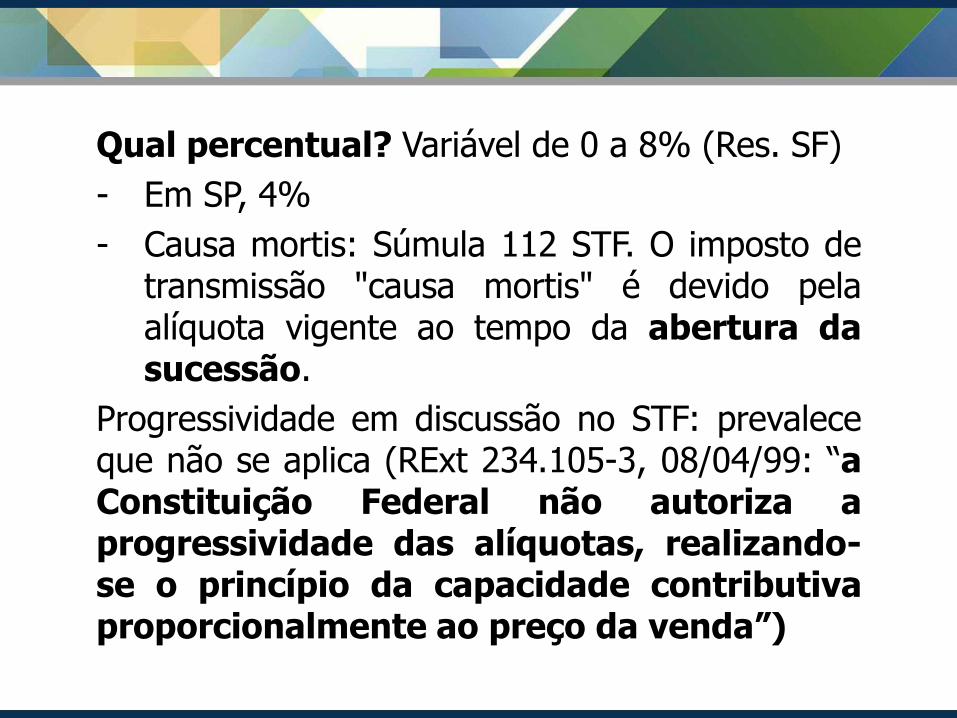

Qual percentual? Variável de 0 a 8% (Res. SF)

- Em SP, 4%

- Causa mortis: Súmula 112 STF. O imposto detransmissão "causa mortis" é devido pelaalíquota vigente ao tempo da abertura dasucessão.

Progressividade em discussão no STF: prevaleceque não se aplica (RExt 234.105-3, 08/04/99: “aConstituição Federal não autoriza aprogressividade das alíquotas, realizando-se o princípio da capacidade contributivaproporcionalmente ao preço da venda”)

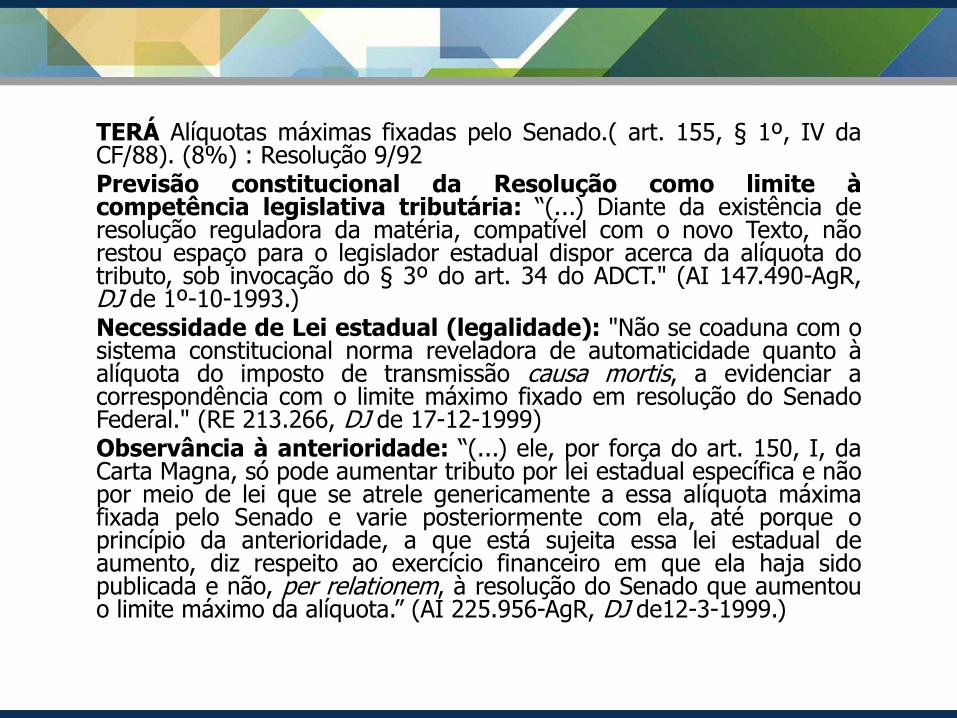

TERÁ Alíquotas máximas fixadas pelo Senado.( art. 155, § 1º, IV daCF/88). (8%) : Resolução 9/92Previsão constitucional da Resolução como limite àcompetência legislativa tributária: “(...) Diante da existência deresolução reguladora da matéria, compatível com o novo Texto, nãorestou espaço para o legislador estadual dispor acerca da alíquota dotributo, sob invocação do § 3º do art. 34 do ADCT." (AI 147.490-AgR,DJ de 1º-10-1993.)Necessidade de Lei estadual (legalidade): "Não se coaduna com osistema constitucional norma reveladora de automaticidade quanto àalíquota do imposto de transmissão causa mortis, a evidenciar acorrespondência com o limite máximo fixado em resolução do SenadoFederal." (RE 213.266, DJ de 17-12-1999)Observância à anterioridade: “(...) ele, por força do art. 150, I, daCarta Magna, só pode aumentar tributo por lei estadual específica e nãopor meio de lei que se atrele genericamente a essa alíquota máximafixada pelo Senado e varie posteriormente com ela, até porque oprincípio da anterioridade, a que está sujeita essa lei estadual deaumento, diz respeito ao exercício financeiro em que ela haja sidopublicada e não, per relationem, à resolução do Senado que aumentouo limite máximo da alíquota.” (AI 225.956-AgR, DJ de12-3-1999.)

Quem?

Sujeito passivo:

Herdeiros ou legatários (transmissão causamortis)

Responsabilidade do sucessor:

CTN 129: todas as obrigações tributárias surgidasaté a sucessão;

CTN 131 (causa mortis): responsabilidade pessoaldo sucessor

CTN 134: responsabilidade de terceiros(cartórios)

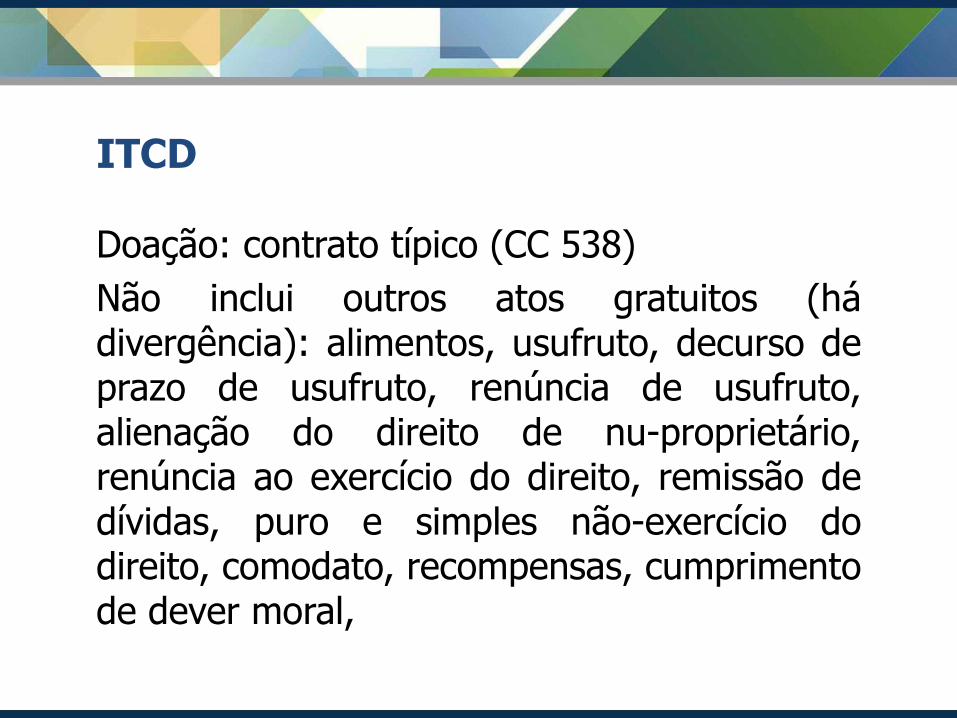

ITCD

Doação: contrato típico (CC 538)

Não inclui outros atos gratuitos (hádivergência): alimentos, usufruto, decurso deprazo de usufruto, renúncia de usufruto,alienação do direito de nu-proprietário,renúncia ao exercício do direito, remissão dedívidas, puro e simples não-exercício dodireito, comodato, recompensas, cumprimentode dever moral,

Quando? Divergência

• Transmissão/acordo/Tradição física ouescritura: BM

• Registro/transcrição: BI e BM (quandoescrituração necessária)

Onde?

1. Estado ou DF onde se localizar o bem (BI) ou

2. Estado ou DF onde tiver domicílio o doador.

Sobre o quê? valor venal dos bens oudireitos doados (piso) e não deve superar ovalor do bem, ie, valor de mercado (teto) naépoca do fato gerador.

• Divergência: data da transmissão ouregistro do bem

• Divergência: valor venal vs valor demercado

• Não exclui as Dívidas sobre o bem;

• Não inclui honorários advocatícios

Qual percentual? Variável de 0 a 8% (Res. SF)- Em SP, 4%- Doação: data da transmissão ou registro do bem? Resp

12.546 (30/11/92) por interpretação analógica.- “TRIBUTARIO - IMPOSTO DE TRANSMISSÃO DE BENS

IMOVEIS - FATO GERADOR - REGISTRO IMOBILIARIO- (C. CIVIL, ART. 530). A PROPRIEDADE IMOBILIARIAAPENAS SE TRANSFERE COM O REGISTRO DORESPECTIVO TITULO (C.CIVIL, ART. 530). OREGISTRO IMOBILIARIO E O FATO GERADOR DOIMPOSTO DE TRANSMISSÃO DE BENS IMOVEIS.ASSIM, A PRETENSÃO DE COBRAR O ITBI ANTESDO REGISTRO IMOBILIARIO CONTRARIA OORDENAMENTO JURIDICO.”

- Progressividade em discussão no STF: prevalece quenão se aplica (RExt 234.105-3)

Quem?Sujeito passivo:Herdeiros ou legatários (transmissão causamortis)

Responsabilidade do sucessor:CTN 129: todas as obrigações tributárias surgidasaté a sucessão;CTN 130 (BI): sucessão imobiliária (I, T e Cm)salvo CND;CTN 134: responsabilidade de terceiros(cartórios)CTN 124, I, e 125 (doação): solidariedade de fato

Art. 156. Compete aos Municípios instituirimpostos sobre:

I - propriedade predial e territorial urbana;

II - transmissão "inter vivos", a qualquertítulo, por ato oneroso, de bens imóveis, pornatureza ou acessão física, e de direitos reaissobre imóveis, exceto os de garantia, bemcomo cessão de direitos a sua aquisição;

III - serviços de qualquer natureza, nãocompreendidos no art. 155, II, definidos emlei complementar.

ITBI

CF 156, II; 155, § 2ºDecreto nº 51.627/10Tributo direto;Imposto real;Imposto imobiliário: são aqueles cuja incidência estárelacionada com a propriedade de imóveis, tais como oIPTU e o ITBI. (Tributos mobiliários são, por exclusão,os tributos que não têm sua origem relacionada a imóveis.Basicamente os tributos mobiliários são o ISS e as taxaspelo exercício do poder de polícia (taxas de fiscalização).)Imposto sobre formas de aquisição derivada depropriedade: não incide em aquisição originária (CF, 184,§5º)

ITBITransmissão + BI + inter vivo + oneroso3 situações:1) Transmissão de bem de raiz2) Transmissão de direitos reais sobre bens de imóveis3) Cessão de direito de aquisição a qq título: ordem judicial, lei, livre

pactuação.• Acessão: tudo que se incorpora permanentemente ao solo, de

modo que não se possa retirar sem destruição, modificação, fraturaou dano

• Navios não são imóveis: STF, RTJ 51:62• Súmula 326 STF: É legítima a incidência do imposto de transmissão

"inter vivos" sobre a transferência do domínio útil.Não incide sobre: renúncia de herança, integralização de capital (CF,Art. 156, §2º), fusão/cisão/liquidação/extinção, garantia (penhor,hipoteca, anticrese), servidões, transmissão para fins de reformaagrária (CF, Art. 184, §5º; Lei 8629/93, Art. 26), retorno ao anteriorproprietário (retrovenda), retrocessão, pacto melhor comprador,usucapião, desapropriação (CF, Art. 184, §5º), etc.

PROMESSA DE COMPRA E VENDA• Cláusula de irretratabilidade : direito pessoal• Registro no Cartório de Bem imóvel: direito realANTES: Promessa irretratável e irrevogável de compra e venda seequiparava a transmissão da propriedade para fins de incidência doITBI.HOJE: “(...) o STF assentou que os contratos de promessa nãoconstituem fato gerador para a incidência do Imposto sobre aTransmissão de Bens Imóveis.” (RE 666.096-AgR, DJE de 21-11-2012.)IMPOSTO SOBRE TRANSMISSÃO DE BENS IMÓVEIS. FATO GERADOR.PROMESSA DE COMPRA E VENDA. IMPOSSIBILIDADE. A obrigaçãotributária surge a partir da verificação de ocorrência da situação fáticaprevista na legislação tributária, a qual, no caso dos autos, deriva datransmissão da propriedade imóvel. Nos termos da legislação civil, atransferência do domínio sobre o bem torna-se eficaz a partir doregistro. Assim, pretender a cobrança do ITBI sobre a celebração decontrato de promessa de compra e venda implica considerar constituídoo crédito antes da ocorrência do fato imponível. Agravo regimental aque se nega provimento. ARE 805.859 AgR/RJ, DJ 09/03/2015.

“TRIBUTÁRIO - IMPOSTO SOBRE A TRANSMISSÃO DEBENS IMÓVEIS - ITBI - FATO GERADOR - ART. 35, II DOCTN E ART. 156, II DA CF/88 - CONTRATO DE PROMESSADE COMPRA E VENDA - NÃO INCIDÊNCIA. 1. O fatogerador do Imposto sobre a Transmissão de Bens Imóveis- ITBI é a transmissão do domínio do bem imóvel, nostermos do art. 35, II do CTN e art. 156, II da CF/88. 2.Não incidência do ITBI em promessa de compra e venda,contrato preliminar que poderá ou não se concretizar emcontrato definitivo, este sim ensejador da cobrança doaludido tributo - Precedentes do STF. 3. Recurso especialnão conhecido.” (STJ, Ag no Resp 327.188, 22/05/2000)

“TRIBUTÁRIO - ITBI - PROMESSA DE CESSÃO - NÃOINCIDÊNCIA. Promessa de cessão de direitos à aquisiçãode imóvel não é fato gerador de ITBI.” (STJ, AgRg noREsp 327188/DF, 24/06/12)

“PENAL. HABEAS CORPUS. INQUERITO. TRANCAMENTO. SONEGAÇÃOFISCAL. ITBI. INOCORRENCIA. - A SIMPLES PROMESSA DE CESSÃO DEDIREITOS NÃO GERA, NA CONCEPÇÃO JURIDICA DA EGREGIAPRIMEIRA SEÇÃO, DESTE STJ, OBRIGAÇÃO DO PAGAMENTO DO ITBI,CUJO FATO GERADOR E REGISTRO DO RESPECTIVO TITULO. SENDOASSIM, DESCABE IMPUTA O CRIME DE SONEGAÇÃO FISCAL A QUEMPORTA, APENAS, PROMESSA DE CESSÃO DE DIREITOS. - RECURSOPROVIDO. HABEAS CORPUS DEFERIDO.” (STJ, RHC 5178, 13/05/1961)

“TRIBUTÁRIO - IMPOSTO DE TRANSMISSÃO CAUSA MORTIS - IMÓVELALIENADO PELO DE CUJUS MEDIANTE PROMESSA DE COMPRA EVENDA. 1. No direito brasileiro somente a transcrição transferejuridicamente a propriedade. A promessa particular de compra e vendanão transfere o domínio senão quando devidamente registrada. 2. Oimposto de transmissão mortis causa, entretanto, findo o enfoqueeminentemente civil, grava o benefício econômico deixado aosherdeiros, guiando-se pelo critério do fenômeno econômico. 3. Imóvelvendido por compromisso de compra e venda não registrado, compagamento do preço fixado pelo de cujus, não gera imposto detransmissão mortis causa. 4. Recurso especial provido.” (STJ,REsp 177453/MG, 27/08/2001)

Imunidade (art. 156, 2º, I) da Transmissão de bensou direitos decorrente de fusão, incorporação, cisãoou extinção de pessoa jurídica, salvo se, nesses casos,a atividade preponderante do adquirente for acompra e venda desses bens ou direitos, locação debens imóveis ou arrendamento mercantil• Art. 4, § 1º “quando mais de 50% (cinquenta por cento) da

receita operacional do adquirente, nos 2 (dois) anosanteriores e nos 2 (dois) anos subsequentes à aquisição,decorrer de transações” CTN 36 e 37 e LSA 220,227, 228 e228

• Art. 4. § 3º Fica prejudicada a análise da atividadepreponderante, incidindo o Imposto, quando a pessoajurídica adquirente dos bens ou direitos tiver existência emperíodo inferior...

Transmissão de BI vs Renúncia de direito:Fatos Geradores ≠

“A renúncia de todos os herdeiros da mesmaclasse, em favor do monte, não impede seusfilhos de sucederem por direito próprio ou porcabeça. Homologada a renúncia, a herançanão passa à viúva, e sim aos herdeirosremanescentes. Esta renúncia nãoconfigura doação ou alienação à viúva,não caracterizando o fato gerador doITBI, que é a transmissão da propriedade oudo domínio útil de bens imóveis”. (STJ, Resp36076/MG, 3.12.98)

Quando?

• Ocorre o FG no momento da transcrição doinstrumento no Cartório de Registrosimobiliários.

• Transmissão + Registro p/ STJ (Resp 12.546-RJ)

• Problema do pagamento antecipado

• Se o tributo for recolhido antes do registro e onegócio não se concretiza = direito arestituição (CTN 168)

• "O Imposto de Transmissão Causa Mortis nãoé exigível antes da homologação do cálculo."(Súmula 114)

Onde?

• CF 156, § 2º: O imposto previsto no incisoII compete ao Município da situação dobem.

• Sujeito ativo: Município da situação do bem(critério territorial).

• Imóvel em mais de um Município: divideproporcionalmente entre eles na proporçãodo bem em seu território.

Quem?

Sujeito PASSIVO: alienante ou adquirenteconforme o caso.

CTN 123: inoponível convenção particular

CTN 124, I e 125: solidariedade de fato

CTN 129: todas as obrigações até a data dasucessão

CTN 130: sucessão imobiliária (BI) =responsabilidade I, T e CM, salvo CND

Responsabilidade supletiva do alienante +Subrogação ao adquirente.

Responsabilidade de terceiros para o cartorários

Sobre o quê? Incide sobre o valor da transmissão.• Problemas: valor venal do imóvel x valor real; Os arts. 33

(IPTU) e 38 (ITBI e ITCMD) do CTN definem o valor venalcomo base de cálculo

Para o TJ/SP: “Não podem coexistir dois valores venais – umpara o IPTU e outro para o ITBI”, afirmou o tribunal estadual.Para o Fisco (e acolhido pelo STJ): o valor venal, base decálculo do ITBI, equivale ao de venda do imóvel em condiçõesnormais do mercadoSolução CTN 148: Se o valor apresentado pelo contribuinte nolançamento do ITBI não merece fé, o fisco igualmente podequestioná-lo e arbitrá-lo, no curso de regular procedimentoadministrativo, na forma do artigo 148 do CTN. Por outro lado,seria perfeitamente válido a contribuinte impugnar o montanteapresentado pelo município e provar, por todos os meiosadmitidos, que o valor de mercado do imóvel é inferior àqueleque o fisco adotou.

Sobre o quê HOJE? valor pelo qual o bem ou direito serianegociado à vista, em condições normais de mercado.• Para o STJ (2ª Turma), a base de cálculo deve ser sobre o

valor efetivo da venda do bem, mesmo que este sejamaior do que o valor venal adotado como base de cálculopara o lançamento do Imposto Predial e Territorial Urbano(IPTU). (Vide, Resp 1199964): isto é, o preço efetivamentepago pelo adquirente do imóvel tende a refletir, com grandeproximidade, seu valor venal, considerado como o valor deuma venda regular, em condições normais de mercado.

• Voto Herman Benjamin: “De fato, o valor real da operaçãodeve prevalecer em relação à avaliação da planta genéricade valores. (...) o valor venal é uma grandeza que não seconfunde, necessariamente, com aquela indicada na plantagenérica de valores, no caso do IPTU, ou na declaração docontribuinte, no que se refere ao ITBI. ”

• Para o Decreto nº 51.627/10, considera-se ovalor das benfeitorias e construções neleincorporadas, exceto as incorporadas ao bemimóvel pelo adquirente ou cessionário.

• Para o Decreto nº 51.627/10 e o Fisco, nãoserão abatidas do valor venal quaisquerdívidas que onerem o imóvel transmitido.

• Para a jurisprudência, os ônus reais sobre obem devem ser abatidos (Incinconstitucionalidade 70014871032, TJRS,7/8/06) ainda que leis municipais vedam talabatimento.

• na hipótese de hasta pública, o preço dearrematação (e não o da avaliação) reflete ovalor venal do imóvel para o STJ.

Anexo Único a que se refere o artigo 1º do Decreto nº 51.627, de 13 de julho de 2010 – BASE DE CÁLCULO REDUZIDA

Art. 9º O valor da base de cálculo será reduzido: I – na instituição de usufruto e uso, para 1/3 (um terço); II – na transmissão de nua propriedade, para 2/3 (dois terços); III – na instituição de enfiteuse e de transmissão dos direitos do enfiteuta, para 80% (oitenta por cento); IV – na transmissão de domínio direto, para 20% (vinte por cento). Parágrafo único. Consolidada a propriedade plena na pessoa do proprietário, o Imposto será calculado sobre o valor do usufruto, uso ou enfiteuse. Art. 10. Caso não concorde com a base de cálculo do Imposto divulgada pela Secretaria Municipal de Finanças, na conformidade do artigo 8º deste regulamento, o contribuinte poderá requerer avaliação especial do imóvel, apresentando os dados da transação e os fundamentos do pedido, na forma estabelecida pela Secretaria Municipal de Finanças, que poderá, inclusive, viabilizar a formulação do pedido por meio eletrônico.

Qual percentual? Aquele em vigor na data datransmissão ou arrematação

Inexiste intervenção do Senado

Inexiste progressividade (Súmula 656 STF; TAC45 e RExt 562.045)

"Imposto de Transmissão de Imóveis, inter vivos– ITBI: alíquotas progressivas: a CF não autorizaa progressividade das alíquotas, realizando-se oprincípio da capacidade contributivaproporcionalmente ao preço da venda." (RE234.105, Rel. Min. Carlos Velloso, julgamentoem 15-4-2003, Plenário, DJ de 31-3-2000)

Lançamento? por declaração (regra)• É realizado a partir da declaração do próprio

contribuinte;• após a declaração, o Fisco avalia o bem e

calcula o tributo, expedindo a guia pararecolhimento.

• A guia paga será apresentada ao cartório que,só com este documento em mãos, procede atransferência, sob pena de responsabilidadepela obrigação principal e penalidadesmoratórias (CTN, 133).

Lançamento de ofício (exceção): nos casos denão-recolhimento do valor devido ourecolhimento feito a menor.

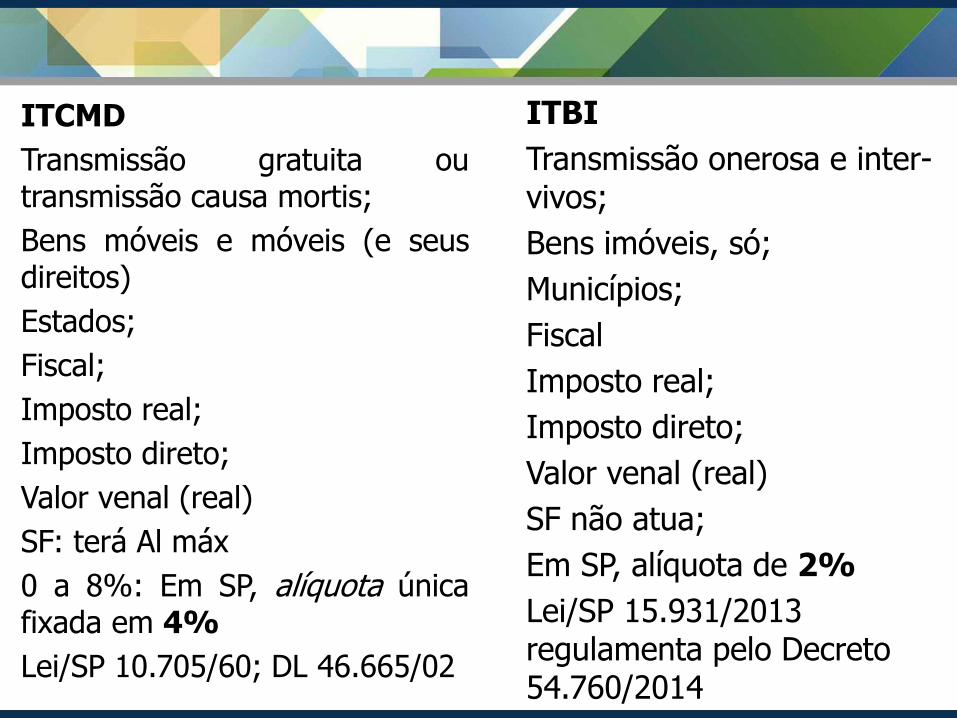

ITCMD

Transmissão gratuita outransmissão causa mortis;

Bens móveis e móveis (e seusdireitos)

Estados;

Fiscal;

Imposto real;

Imposto direto;

Valor venal (real)

SF: terá Al máx

0 a 8%: Em SP, alíquota únicafixada em 4%

Lei/SP 10.705/60; DL 46.665/02

ITBI

Transmissão onerosa e inter-vivos;

Bens imóveis, só;

Municípios;

Fiscal

Imposto real;

Imposto direto;

Valor venal (real)

SF não atua;

Em SP, alíquota de 2%

Lei/SP 15.931/2013 regulamenta pelo Decreto 54.760/2014

Dúvidas: [email protected]

![aula 02.ppt [Modo de Compatibilidade] - USPlineu.icb.usp.br/~cewinter/Irene_2013/aula_02.pdf · Title: Microsoft PowerPoint - aula_02.ppt [Modo de Compatibilidade] Author: User Created](https://img.document.onl/doc/110x75/602de164dfafe12bfb6af672/aula-02ppt-modo-de-compatibilidade-cewinterirene2013aula02pdf-title.jpg)