Embed Size (px)

Citation preview

A RESOLUÇÃO BANCÁRIA E A DEFESA DOS PEQUENOS INVESTIDORES

Faculdade de Direito de Lisboa 8 de Maio de 2015

João Martins Jorge

www.mjbt-advogados.com

7

Martins Jorge & Bernardo Tomás

Sociedade de Advogados, RL

O direito de iniciativa privada e a liberdade de empresa

Constituição da República Portuguesa

- Liberdade de iniciativa económica privada – artigo 61.º n.º 1;

- Direito de propriedade privada – artigo 62.º n.º 1.

Carta dos Direitos Fundamentais da União Europeia

- Liberdade de empresa – artigo 16.º;

- Direito de propriedade privada – artigo 17.º n.º 1.

Restrições à liberdade de empresa e ao direito de propriedade privada

• Por requisição e por expropriação por utilidade pública somente efectuadas com base na lei e mediante o pagamento de justa indemnização – artigo 62.º n.º 2 da CRP.

• Por razões de utilidade pública, nos casos e condições previstas por lei, mediante justa indemnização pela respectiva perda a auferir em tempo útil – artigo 17.º n.º 1 da Carta.

Banco de Portugal Supervisão e

Autoridade de Resolução

• Pessoa colectiva de direito público, dotada de autonomia administrativa e financeira e de património próprio – artigo 1.º da Lei Orgânica;

• O Banco de Portugal exerce as funções de supervisão das instituições de crédito, das sociedades financeiras e outras entidades que lhe estejam legalmente sujeitas, nos termos estabelecidos na legislação sobre a supervisão financeira - artigo 17.º da sua Lei Orgânica.

Funções de Supervisão do Banco de Portugal

O Banco de Portugal, no exercício das suas funções de supervisão, deve:

• acompanhar a actividade das instituições de crédito;

• vigiar pela observância das normas que disciplinam a actividade das instituições de crédito;

• emitir recomendações e determinações específicas com vista a sanar as irregularidades detectadas;

• sancionar as infracções cometidas.

(artigo 116.º n.º 1 alíneas a), b), c) e e) do RGICSF)

Supervisão prudencial

• Carácter eminentemente preventivo dos poderes de supervisão, visando sinalizar, antecipar e se for o caso corrigir o eventual desequilíbrio económico e financeiro que uma determinada instituição de crédito está a registar, de forma a garantir a segurança dos depósitos e a estabilidade do sistema financeiro – artigo 139.º n.º 2 do RGICSF;

• Carácter vinculativo dos poderes de supervisão, como emitir recomendações e determinações especificas para sanar irregularidades detectadas – artigo 116.º n.º 1 alínea c) do RGICSF;

• Carácter punitivo como sancionar infracções – artigo 116.º n.º 1 alínea e) do RGICSF.

Supervisão prudencial

• Análise e avaliação preventiva, tomando em conta os critérios técnicos (previstos no artigo 116.º-B do RGICSF), das disposições, estratégias, processos e mecanismos aplicados pelas instituições de crédito no cumprimento do estabelecido no RGICSF e avalia os riscos a que as instituições estejam ou venham a estar expostas - artigo 116.º-A n.º 1 do RGICSF.

• Determinar se a conduta e as decisões tomadas pelas instituições de crédito no seu governo são as adequadas, conjugadas com a detenção de fundos próprios considerados apropriados, a garantir uma gestão sólida e a cobertura dos seus riscos - artigo 116.º-A n.º 2 do RGICSF.

Supervisão prudencial

A análise e a avaliação deverão ser efectuadas de acordo com:

• o princípio da proporcionalidade;

• a dimensão, a importância sistémica, a natureza, o nível e a complexidade das actividades exercidas pela instituição de crédito em causa;

• a frequência e a regularidade da análise serão apreciadas caso a caso, devendo ser realizadas e actualizadas pelo menos anualmente - artigo 116.º-A n.º 3 e 4 do RGICSF.

Supervisão prudencial Poderes de Supervisão

• Medidas correctivas: Determinar e exigir a tomada de medidas de acção que corrijam rapidamente a situação de incumprimento de normas que regulam a actividade – artigo 116.º n.º 1 do RGICSF - tais como:

• exigir fundos próprios superiores ao mínimo exigido; exigir o reforço de disposições, processos, mecanismos e estratégias do governo, controlo interno e autoavaliação de riscos; exigir uma política específica de constituição de provisões ou de tratamento de activos; restringir ou limitar as actividades, operações e rede de balcões; exigir a redução do risco das actividades, produtos e sistemas – artigo 116.º-C n.º 2 do RGICSF.

Supervisão prudencial Poderes de supervisão

Plano de Recuperação e Resolução

artigo 116.º-D do RGICSF

• Plano de recuperação: identificação prévia de medidas susceptíveis de serem tomadas no caso de desequilíbrio financeiro de uma instituição de crédito ou em risco de o ficar – n.º 1 alínea a);

• Plano de resolução: prestação prévia de informações necessárias que permitam ao Banco de Portugal proceder a uma resolução ordenada, através da aplicação de medidas de resolução – n.º 1 alínea b).

Supervisão prudencial Poderes de supervisão

• Os planos de recuperação e de resolução devem ser revistos com uma periodicidade não inferior a um ano – artigo 116.º-D n.º 6 alínea a) do RGICSF;

• Devem ser revistos com a verificação de eventos que possam ter um impacto relevante na execução dos planos, nomeadamente, eventos relacionados com a organização jurídica-societária, a estrutura operacional, o modelo de negócio e a situação financeira - alínea b) do mesmo artigo;

• Devem ser revistos se se verificar qualquer alteração nos pressupostos utilizados para a sua elaboração que possa ter um impacto relevante na eventual execução dos planos – alínea c);

• Sempre que o Banco de Portugal o solicite – alínea d).

Supervisão prudencial Poderes de supervisão

• O Banco de Portugal pode exigir a introdução, no prazo que fixar, das alterações aos planos que considere necessárias para assegurar o adequado cumprimento dos objectivos dos planos de recuperação e de resolução – artigo 116.º-D n.º 7;

• O Banco de Portugal pode determinar a aplicação das medidas correctivas previstas no artigo 116.º-C se os planos não forem apresentados pela instituição de crédito ou se esta não introduzir as alterações ou prestar informações – artigo 116.º n.º 8;

Supervisão prudencial Poderes de supervisão

Poderes adicionais sobre as instituições de crédito

artigo 116.º-E n.º 1 do RGICSF:

• a) Alteração da sua organização jurídico-societária ou do grupo em que se insere;

• b) Alteração da sua estrutura operacional ou do grupo em que se insere;

• c) Separação jurídica, ao nível do grupo em que se insere, entre as actividades financeiras e não financeiras;

• d) Segregação entre as actividades previstas nas alíneas a) a c) do n.º 1 do artigo 4.º e as restantes actividades das instituições de crédito;

• e) Restrição ou limitação das suas actividades, operações ou redes de balcões;

• f) Redução do risco inerente às suas actividades, produtos e sistemas;

• g) Imposição de reportes adicionais.

Supervisão prudencial Deveres das instituições de crédito

• Dever de comunicação – artigo 116.º-F RGICSF;

• Participação de irregularidades – artigo 116.º-G RGICSF;

• Gestão sã e prudente – artigo 118.º RGICSF;

• Deveres de informação – artigo 120.º RGICSF.

Medidas de resolução

• Actos administrativos praticados por uma entidade de direito público, o Banco de Portugal, a

denominada autoridade de resolução;

• As medidas de resolução são restritivas da liberdade de empresa ou de iniciativa económica privada e ao direito de propriedade privada;

• As medidas de resolução são tomadas no âmbito da discricionariedade técnica, dentro dos limites e espirito da lei.

Medidas de Resolução

• Alienação parcial ou total da actividade a outra instituição autorizada a exercer a actividade bancária e financeira – artigo 145.º n.º 1 al. a) do RGICSF;

• Transferência, parcial ou total, da actividade a um ou mais bancos de transição - artigo 145.º n.º 1 al. b) do RGICSF

Instrumentos de resolução na Directiva n.º 2014/59/UE

Artigo 37.º n.º 3:

• a)O instrumento de alienação da atividade;

• b) O instrumento de criação de uma instituição de transição;

• c) O instrumento de segregação de ativos;

• d) O instrumento de recapitalização interna.

Finalidades das Medidas de Resolução previstas no RGICSF

• O Banco de Portugal visa determinadas finalidades, tais como:

• assegurar a continuidade da actividade de prestação de serviços financeiros e bancários essenciais;

• acautelar o risco sistémico evitando o contágio ao sistema financeiro;

• salvaguardar os interesses dos contribuintes e do erário público;

• salvaguardar a confiança dos depositantes. (artigo 145.º-A, alíneas a), b), c) e d) do RGICSF)

Finalidades das Medidas de Resolução na Directiva n.º 2014/59/UE, de 25/5

Os objetivos da resolução previstos no artigo 31.º n.º 2 são: • a) Assegurar a continuidade das funções críticas; • b) Evitar efeitos negativos significativos na estabilidade

financeira, nomeadamente evitando o contágio, inclusive das infraestruturas de mercado, e mantendo a disciplina do mercado;

• c) Proteger as finanças públicas, limitando o recurso a apoios financeiros públicos extraordinários;

• d) Proteger os depositantes abrangidos pela Diretiva 2014/49/UE e os investidores abrangidos pela Diretiva 97/9/CE;

• e) Proteger os fundos e ativos dos clientes.

Princípios basilares das medidas de resolução

O Banco de Portugal deve nortear a sua decisão tendo em atenção os seguintes princípios basilares:

• Princípio da adequação;

• Princípio da necessidade;

• Princípio da proporcionalidade.

(Artigo 139.º n.º 2 do RGICSF)

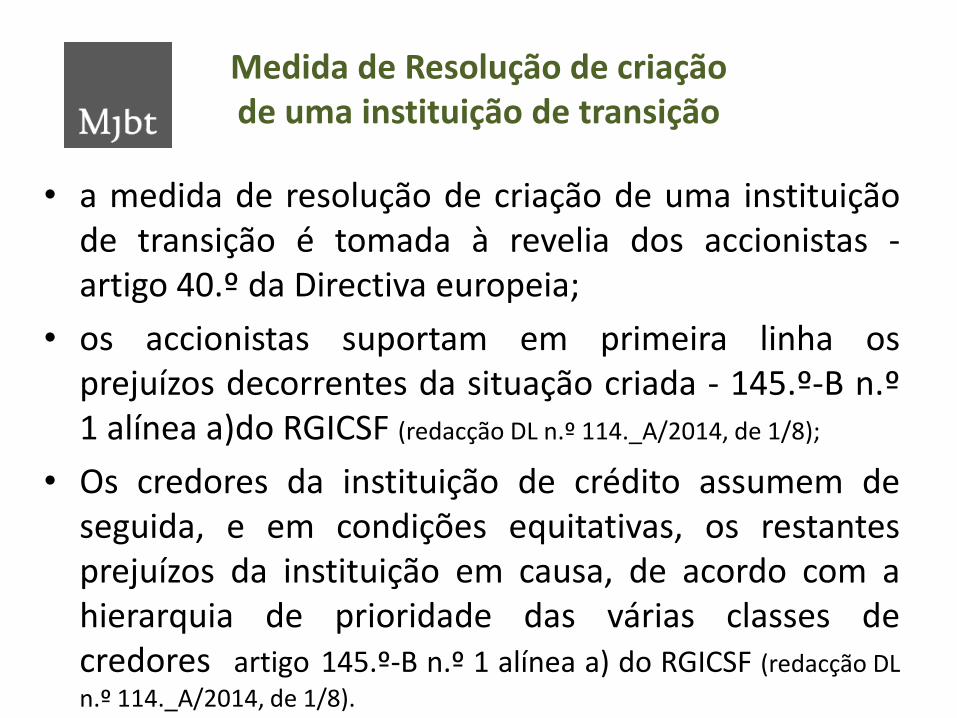

Medida de Resolução de criação de uma instituição de transição

• a medida de resolução de criação de uma instituição de transição é tomada à revelia dos accionistas - artigo 40.º da Directiva europeia;

• os accionistas suportam em primeira linha os prejuízos decorrentes da situação criada - 145.º-B n.º 1 alínea a)do RGICSF (redacção DL n.º 114._A/2014, de 1/8);

• Os credores da instituição de crédito assumem de seguida, e em condições equitativas, os restantes prejuízos da instituição em causa, de acordo com a hierarquia de prioridade das várias classes de credores artigo 145.º-B n.º 1 alínea a) do RGICSF (redacção DL

n.º 114._A/2014, de 1/8).

Medida de Resolução de criação de uma instituição de transição

Pressupostos de aplicação

• Quando uma instituição de crédito não cumpra, ou esteja em risco sério de não cumprir, os requisitos para a manutenção da autorização para o exercício da sua actividade - artigo 145.º-C n.º 1 do RGICSF.

• caso se considere não ser previsível que a instituição de crédito consiga, num prazo apropriado, executar as acções necessárias para regressar a condições adequadas de solidez e de cumprimento dos rácios prudenciais - artigo 145.º-C n.º 2 do RGICSF.

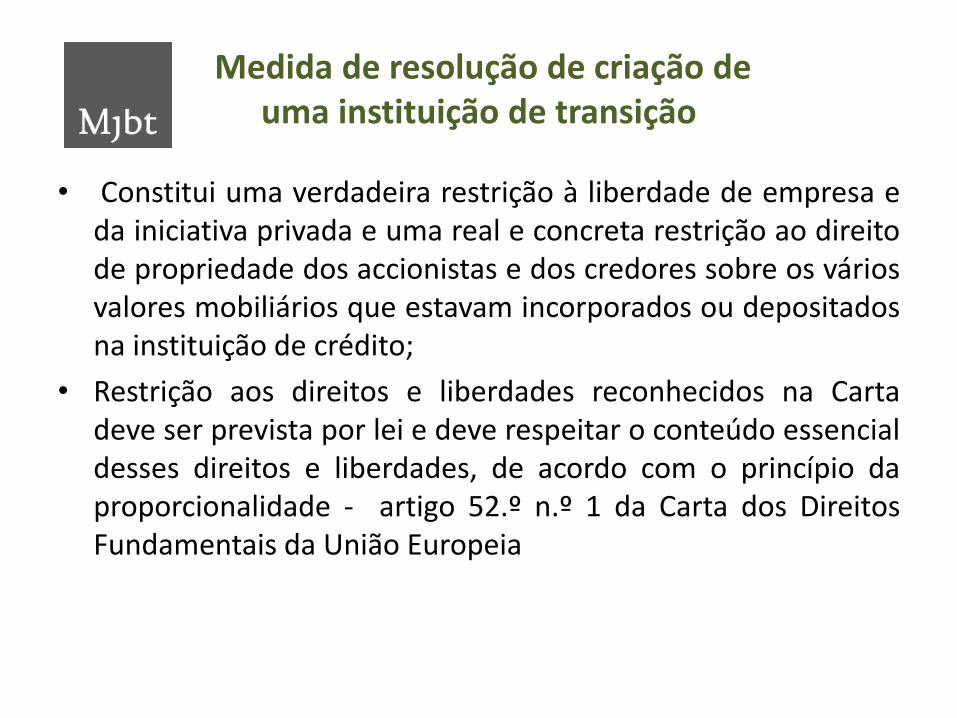

Medida de resolução de criação de uma instituição de transição

• Constitui uma verdadeira restrição à liberdade de empresa e da iniciativa privada e uma real e concreta restrição ao direito de propriedade dos accionistas e dos credores sobre os vários valores mobiliários que estavam incorporados ou depositados na instituição de crédito;

• Restrição aos direitos e liberdades reconhecidos na Carta deve ser prevista por lei e deve respeitar o conteúdo essencial desses direitos e liberdades, de acordo com o princípio da proporcionalidade - artigo 52.º n.º 1 da Carta dos Direitos Fundamentais da União Europeia

Medida de resolução de criação de uma instituição de transição

• Nos termos do artigo 73.º da Directiva, no capítulo das salvaguardas, nos casos em que tenha havido a transferência parcial de activos, passivos da instituição objecto de resolução, os accionistas e credores, cujos créditos não tenham sido transferidos, devem receber, para pagamento dos seus créditos, pelo menos o mesmo valor que teriam direito se a instituição tivesse sido liquidada no

âmbito de um normal processo de insolvência.

Medidas de resolução

• Avaliação para determinar o valor que os accionistas e os credores terão direito a receber - artigo 74.º da directiva:

• Objectivo da avaliação: saber se os accionistas e os credores teriam direito a um tratamento mais favorável no caso da instituição objecto de resolução tivesse sido liquidada no âmbito de um processo de insolvência, com o recebimento de um valor mais elevado do que aquele que irão receber ao abrigo da medida de resolução.

Medidas de resolução

• Direito a receber a diferença pelos mecanismos de financiamento da resolução no caso de tratamento mais favorável no âmbito de um processo de insolvência - artigo 75.º da directiva;

• Direito à diferença que será paga pelo Fundo de Resolução depois da avaliação feita nos termos dos artigos 145.º-F n.º 6 e 145.º-H n.º 4 do RGICSF - artigo 145-º-B n.º 3 (com a nova redacção dada pelo

Decreto-Lei n.º 114.º-A/2014, de 1/8).

Medidas de Resolução

• Nenhum credor da instituição pode assumir um prejuízo maior do que sofreria caso essa instituição tivesse entrado em liquidação - artigo 145.º n.º 1 alínea c) (com a nova redacção dada pelo Decreto-Lei n.º 114.º-

A/2014, de 1/8);

• A avaliação é feita por uma entidade independente;

• Impugnação da avaliação – artigo 145.º-N n.º s 1 e 3 do

RGICSF;

• Intimação do Banco de Portugal a facultar o relatório da avaliação - artigo 145.º-N n.º 5 do RGICSF

Medidas de resolução

• Causa legítima de inexecução invocada pelo Banco de Portugal em sede de execução das sentenças anulatórias de actos ou medidas praticados no âmbito da resolução - artigo 145.º-N n.º 4 - nos termos previstos no Código de Processo dos Tribunais Administrativos nos seus artigos 163.º e 175.º n.º 2.

• Procedimento destinado a fixar a indemnização devida de acordo com os trâmites seguidos nos artigos 178.º e 166.º do CPTA.

• O pagamento das indemnizações será efectuado pelo Fundo de Resolução, com excepção dos casos em que o Banco de Portugal responda civilmente por acto ilícito - artigo 145.º-O n.º 3 do RGICSF.

Pequenos Investidores

• Accionistas;

• Obrigacionistas;

• Outros investidores:

• Investidores de papel comercial de terceiros;

• Investidores em fundos e outros valores mobiliários (incluindo os investidores abrangidos pela Directiva n.º 97/9/CE, de 3/3 e Decreto-Lei n.º 222/99, de 22/6).

Meios de Defesa

• Responsabilidade civil dos administradores,

elementos dos órgãos de fiscalização e outros (ex.: procuradores e auditores externos);

• Responsabilidade criminal dos administradores, elementos dos órgãos de fiscalização e outros (ex.: procuradores e auditores externos);

• Impugnação das medidas e dos actos de resolução praticados pelo Banco de Portugal;

• Responsabilidade civil do Banco de Portugal, Fundo de Resolução e CMVM (Responsabilidade civil do Estado).

Meios de Defesa Responsabilidade civil dos administradores

Os administradores devem observar:

• deveres de cuidado;

• Competência técnica e disponibilidade para o cargo;

• diligência de um gestor criterioso e ordenado - artigo 64.º n.º 1 alínea a) do Código das Sociedades Comerciais;

• deveres de lealdade, no interesse da sociedade;

• os interesses de longo prazo dos sócios;

• interesses de outros sujeitos relevantes para a sustentabilidade da instituição, tais como os seus trabalhadores, clientes e credores - artigo 64.º alínea b) do CSC.

Meios de Defesa Responsabilidade civil dos administradores

• Também os titulares de órgãos sociais com as funções de fiscalização deverão nortear a sua conduta de acordo com os mesmos deveres de cuidado e de lealdade a que estão adstritos os administradores – artigo 64.º n.º 2 do CSC.

• os administradores respondem perante os credores sociais, accionistas e terceiros pela inobservância dos deveres legais ou contratuais, sendo essa responsabilidade solidária - artigos 78.º e 79.º do CSC;

• O mesmo se aplica aos membros dos órgãos de fiscalização e aos revisores oficiais de contas - artigos 81.º e 82.º do CSC.

Meios de Defesa Responsabilidade civil dos administradores

• Responsabilidade criminal dos administradores, elementos dos órgãos de fiscalizações e outros pela prática de ilícitos criminais;

• Apresentação de denúncias ou queixas para abertura de procedimentos criminais;

• Constituição de assistentes e dedução de pedido de indemnização civil.

• Responsabilidade civil extracontratual do Estado (Lei n.º 67/2007, de 31 de Dezembro, alterado pela Lei n.º 31/2008, de 17/7);

• Pessoas colectivas de direito público no exercício de funções administrativas:

• Banco de Portugal (artigo 1.º da sua Lei Orgânica);

• Fundo de Resolução (artigo 153.º-B n.º 1 RGICSF);

• CMVM (artigo 1.º da Lei n.º 5/2015, de 8/1).

Meios de defesa - Responsabilidade civil extracontratual de pessoas colectivas públicas

Meios de defesa - Responsabilidade civil extracontratual de pessoas colectivas públicas

Lei n.º 67/2007, de 31/12 alterada pela Lei n.º 31/2008, de 17/7

• Responsabilidade civil extracontratual de pessoas colectivas de direito público

• O exercício da função administrativa corresponde a acções e omissões adoptadas no exercício de prerrogativas de poder público ou reguladas por disposições ou princípios de direito administrativo - artigo 1. n.º 2;

• A responsabilidade civil dos titulares de órgãos, funcionários e agentes públicos por danos decorrentes de acções ou omissões adoptadas no exercício da função administrativa e por causa desse exercício – artigo 1.º n.º 3;

• A responsabilidade civil dos demais trabalhadores ao serviço das entidades abrangidas, considerando-se extensivas a estes as referências feitas aos titulares de órgãos, funcionários e agentes – artigo 1.º 4;.

Meios de defesa - Responsabilidade

civil extracontratual de pessoas colectivas públicas

Responsabilidade civil por danos decorrentes do

exercício da função administrativa pela prática de facto ilícito

• Responsabilidade exclusiva pelo ressarcimento dos danos que resultem de acções ou omissões ilícitas, cometidas com culpa leve, pelos titulares dos seus órgãos, funcionários ou agentes, no exercício da função administrativa e por causa desse exercício - Artigo 7.º n.º 1.

Meios de defesa - Responsabilidade civil extracontratual de pessoas colectivas públicas

• Responsabilidade pelos danos que devam ser atribuídos a um funcionamento anormal do serviço e que não resultem do comportamento concreto de um titular de órgão, funcionário ou agente determinado, ou não seja possível provar a autoria pessoal da acção ou omissão – artigo 7.º n.º 3;

• O funcionamento anormal do serviço existe quando, atendendo às circunstâncias e a padrões médios de resultado, fosse razoavelmente exigível ao serviço uma actuação susceptível de evitar os danos produzidos – artigo 7.º n.º 4.

Meios de defesa - Responsabilidade civil extracontratual de pessoas colectivas públicas

• Responsabilidade dos titulares de órgãos, funcionários e agentes pelos danos que resultem de acções ou omissões ilícitas, por eles cometidas com dolo ou com diligência e zelo manifestamente inferiores àqueles a que se encontravam obrigados em razão do cargo - artigo 8.º n.º 1;

• Responsabilidade solidária do Estado e as demais pessoas colectivas de direito público com os respectivos titulares de órgãos, funcionários e agentes – artigo 8.º n.º 2;

• Direto de regresso – artigo 8.º n.º 3.

Meios de defesa - Responsabilidade civil extracontratual de pessoas colectivas públicas

As acções ou omissões dos titulares de órgãos, funcionários e agentes são consideradas ilícitas aquelas que:

• violem disposições ou princípios constitucionais, legais ou regulamentares;

• infrinjam regras de ordem técnica ou deveres objectivos de cuidado;

• que resulte a ofensa de direitos ou interesses legalmente protegidos - artigo 9.º n.º 1;

• Também existe ilicitude quando a ofensa de direitos ou interesses legalmente protegidos resulte do funcionamento anormal do serviço, segundo o disposto no n.º 3 do artigo 7.º.

Meios de defesa - Responsabilidade civil extracontratual de pessoas colectivas públicas

• A culpa deve ser apreciada pela diligência e aptidão que seja razoável exigir, em função das circunstâncias de cada caso, de um titular de órgão, funcionário ou agente zeloso e cumpridor. – artigo 10.º n.º 1;

• Presunção da existência de culpa leve na prática de actos jurídicos ilícitos, sem prejuízo da demonstração de dolo ou culpa grave – artigo 10.º n.º 2;

• Presunção de culpa leve pelo incumprimento de deveres de vigilância, sem prejuízo da demonstração de dolo ou culpa grave – artigo 10.º n.º 3.

.