Embed Size (px)

Citation preview

Denis Rocha

Coleção Provas Comentadas

Administração Financeira e Orçamentária e Contabilidade

Pública FCC

2a edição

© ;Editora Ferreira

Rio de Janeiro 2010

Copyright © Editora Ferreira Ltda., 2008-2010

1. ed. 2008; 2. ed. 2010

Capa

Bruno Barrozo Ludano

Diagramação

Thaís Xavier Ferreira

Revisão

Taynée Mendes

CIP-BRASIL, CATALOGAÇÃO NA FONTE

SINDICATO NACIONAL DOS EDITORES DE LIVROS, RJ.

R572a2.ed.

Rocha, Denis Moura de Oliveira, 1977- Administração financeira e orçamentária e contabilidade pública FCC / Denis Moura de Oliveira Rocha. -

2.ed. - Rio de Janeiro : Ed. Ferreira, 2010.256p. (Provas comentadas / da FCC)

Inclui bibliografia ISBN 978-85-7842-158-8

1. Finanças públicas - Brasil - Problemas, questões, exercícios. 2. Contabilidade pública - Brasil - Problemas, questões, exercícios. 3. Orçamento - Brasii - Problemas, questões, exercidos. 4. Serviço público - Brasil - Concursos. I. Fundação Carlos Chagas, il. Título, lil. Série.

10-3737. CDD: 336.01281CDU: 336.13(81)

29.07.1 06.08.10 020694

Editora Ferreira [email protected] .br

www.editoraferreira.com.br

TODOS OS DIREITOS RESERVADOS - É proibida a reprodução total ou pardal, de qualquer forma ou por qualquer meio. A violação dos direitos de autor

(Lei n° 9.610/98) é crime estabelecido pelo artigo 184 do Código Penal.

Depósito legai na Biblioteca Nadonal conforme Decreto n° 1.825, de 20 de dezembro de 1907.

Impresso no BrasiVPrinted in Brazil

Prefácio à 2a edição

Nesta segunda edição, foram providenciadas alterações nos comentários de muitas questões da primeira edição, adaptando-as às Normas Brasileiras de Contabilidade Aplicada ao Setor Público (NBCASP), e aos novos Manuais de Contabilidade da Secretaria do Tesouro Nacional. Além disso, foram acrescentadas questões de provas recentes da FCC.

No final do livro adicionamos também uma tabela de assuntos por questão.

O autor

V

Sumário

Prova 1 - Analista Judiciário/Área Contabilidade/TRE-AM/2010......................1Prova 2 - Agente de Defensoria/Administrador/DPE-SP/2010..........................39Prova 3 - Analista do Ministério Público/Contabilidade/MPE-SE/2009....... 45Prova 4 - Inspetor de Controle Externo/TCE-MG/2007...................................65Prova 5 - Analista Judiciário/Área Administrativa/

Contabilidade/TRF da 2a Região/2007............................................... 81Prova 6 - Analista Judiciáriõ/Contadoria/TRF da 3o Região/2007................. 99Prova 7 - Auditor/TCE-AM/2007..................................................................... 127Prova 8 - Auditor/TCE-CE/2007...................................................................... 137Prova 9 - Auditor/TCM-CE/2007......................................................................145Prova 1 0 - Analista Judiciário/Área Administrativa/

Contabilidade/TRE-PB/2007.......................................................... 163Prova 11 - Analista Judiciário/Área Administrativa/TRE-MS/2007............. 185Prova 12 - Analista/Área Controle Intemo/MPU/2007................................. 191Prova 13 - Analista Judiciário/Área Administrativa/

TRF da Io região/2006..................................................................... 197Prova 14 - Auditor/TCE-MG/2005................................................................... 207Prova 15 - Analista de Controle Externo/TCE-MA/2005............................... 215Prova 16 - Agente da Fiscalização Financeira/TCE-SP/2005.......................... 233Tabela de Assuntos por Questão.........................................................................245Bibliografia......................................................................................................... 247

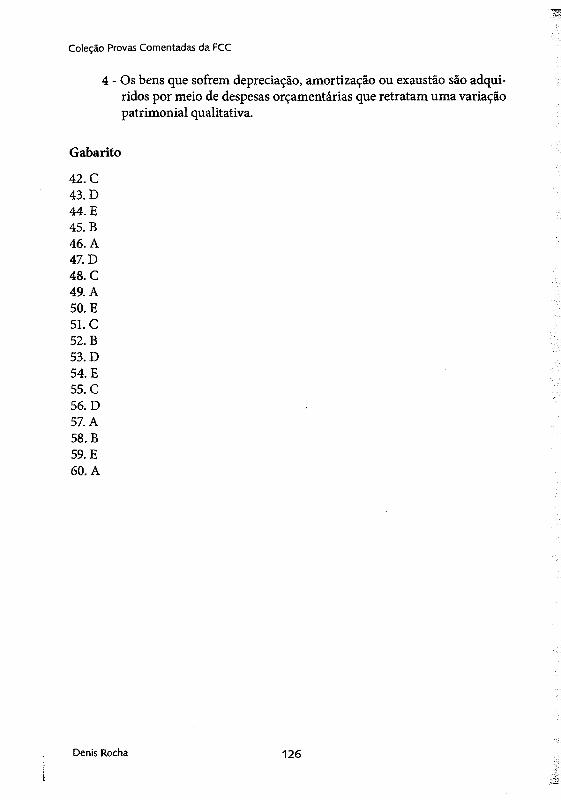

Vil

Prova 1

Analista Judiciário/Área Contabilidade /TRE-AM/2010

26. No governo federal, a assinatura de convênio com um governo municipal para construção de rede de abastecimento de água no município gera lançamentos contábeis APENAS:

a) no sistema de compensação.b) no sistema orçamentário.c) no sistema financeiro.d) no sistema patrimonial.e) nos sistemas de compensação e orçamentário.

Assunto: Sistema contábil público

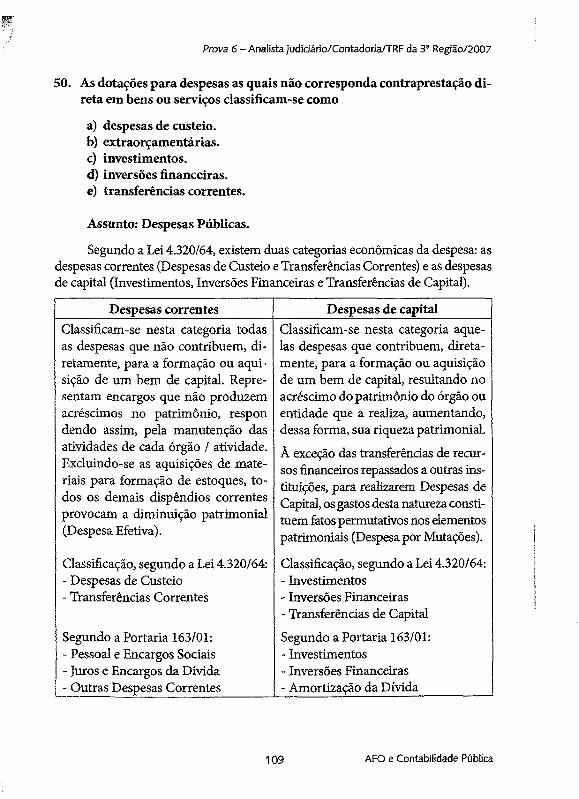

Sistema de compensação é composto pelos lançamentos de atos praticados pela administração pública que não afetam de imediato ao patrimônio, mas que poderão vir a afetá-lo em outro momento. Temos como exemplos destes atos: avais» acordos, ajustes, cauções, fianças, garantias, contratos, convênios. Desta forma, estas contas servem apenas como controle de atos da administração pública e não são fatos que modificam o patrimônio da entidade pública. O sistema de compensação é regulamentado pela contabilidade pública brasileira, pela Lei n° 4.320/64. As contas de compensação ficam alocadas após o ativo e o passivo nos seguintes grupos:

1.9. Ativo Compensado; e2.9. Passivo Compensado.Exemplos: WHÊSÊÊÊmmmmÊÊmm

• Contratos de serviços.• Diversos responsáveis em apura

ção.• Realização de receitas orçamentá

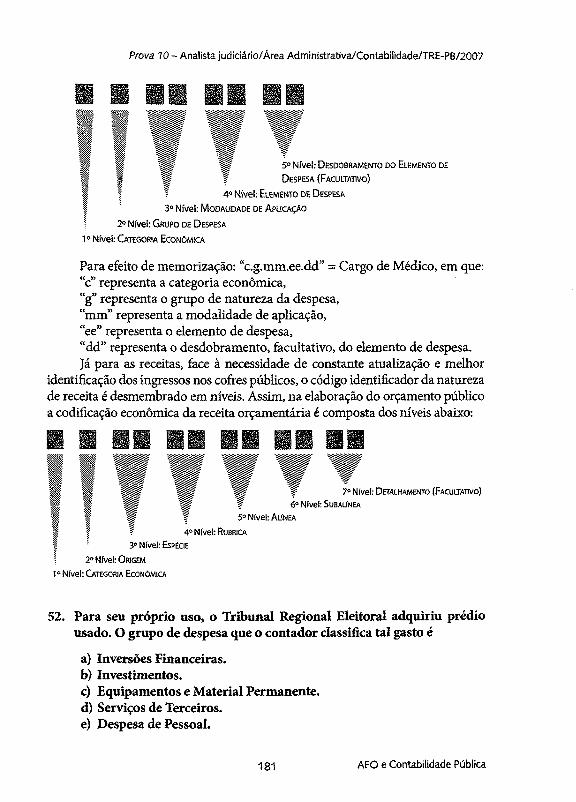

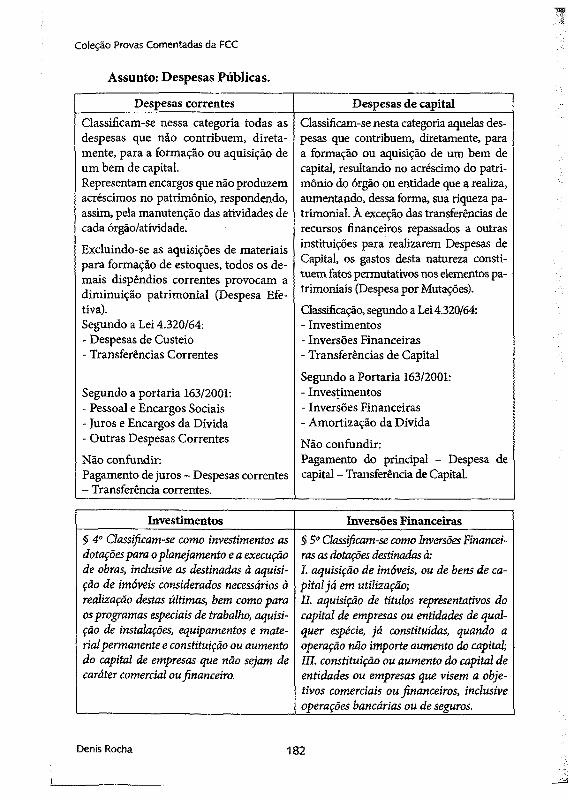

rias.• Dotação da despesa orçamentária.

• Direitos e obrigações contratadas.• Contrapartidas de valores em po

der de terceiros e valores nominais.• Previsão de receitas.• Realização de despesas.

1

Coleção Provas Comentadas da FCC

Conforme as Normas Brasileiras de Contabilidade Aplicada ao Setor Público (NBCASP), o sistema contábil público estrutura-se nos seguintes subsistemas:

a) Subsistema de Informações Orçamentárias - registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária, tais como:

i. Orçamento;ii. programação e execução orçamentária;iii. alterações orçamentárias; eiv. resultado orçamentário.

b) Subsistema de Informações Patrimoniais - registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações do patrimônio público, subsidiando a administração com informações tais como:

i. Alterações nos elementos patrimoniais;ii. resultado econômico; eiii. resultado nominal.

c) Subsistema de Custos - registra, processa e evidencia os custos da gestão dos recursos e do patrimônio públicos, subsidiando a administração com informações tais como:

i. Custos dos programas, dos projetos e das atividades desenvolvidas;ii. bom uso dos recursos públicos; eiii. custos das unidades contábeis.

d) Subsistema de Compensação - registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle, subsidiando a administração com informações tais como:

i. Alterações potenciais nos elementos patrimoniais; eii. acordos, garantias e responsabilidades.

Os subsistemas contábeis devem ser integrados entre si e a outros subsistemas de informações de modo a subsidiar a administração pública sobre:

a) o desempenho da unidade contábil no cumprimento da sua missão;b) a avaliação dos resultados obtidos na execução dos programas de tra

balho com relação à economicidade, à eficiência, a eficácia e à efetividade;c) a avaliação das metas estabelecidas pelo planejamento; ed) a avaliação dos riscos e das contingências.O conhecimento do conceito do sistema contábil e de seus subsistemas,

apesar de essencialmente teórico, facilita o pleno entendimento da estrutura e do funcionamento do Plano de Contas Aplicado ao Setor Público.

Portanto, a assinatura de convênio com um governo municipal para construção de rede de abastecimento de água no município gera lançamentos contá

Denis Rocha 2

Prova 1 - Analista Judiciário/Área Contabilidade/TRE-AM/2010

beis APENAS no sistema de compensação. Se a questão se referisse às NBCASP, o correto seria subsistema de compensação e não sistema.

27. O recebimento de um bem móvel em doação gera lançamento contábil, no sistema:

a) orçamentário, de débito em receita arrecadada e crédito em receita prevista.

b) financeiro, de débito em aplicações financeiras e crédito em receita orçamentária.

c) patrimonial, de débito em bem móvel e crédito em mutações patrimoniais ativas.

d) patrimonial, de débito em bem móvel e crédito em variações ativas independentes da execução orçamentária.

e) financeiro, de débito em valores mobiliários e de crédito em variações ativas independentes da execução orçamentária.

Assunto: Contabilização de operações típicas

Trata-se de uma variação patrimonial aumentativa independente da execução orçamentária — são fatos que resultam em aumento do patrimônio líquido, que ocorrem independentemente da execução orçamentária. Exemplo: incorporação de bens (doações recebidas).

Os registros contábeis referentes à incorporação e à desincorporação de bens móveis no patrimônio público sem envolver recursos financeiros são feitos apenas no sistema patrimonial.

1- Registro da baixa de bens móveis por doação D - Decréscimos Patrimoniais C - Bens Móveis

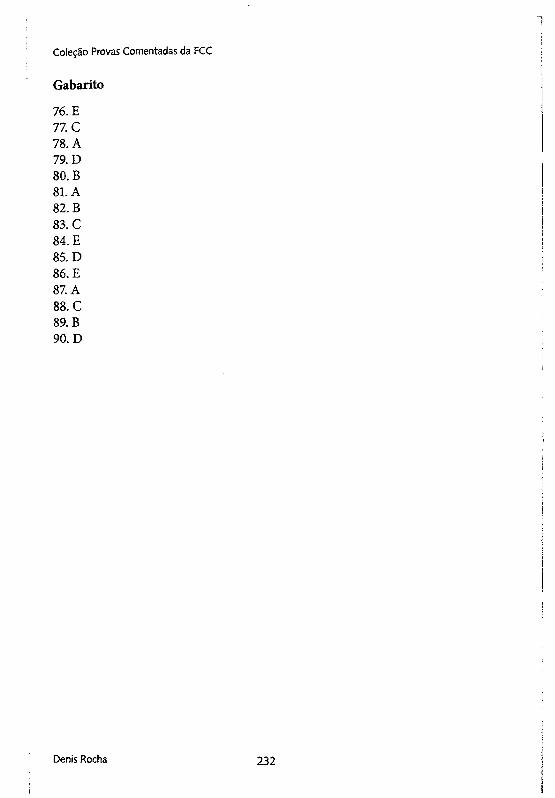

2™ Registro do Recebimento de bens móveis por doação D - Bens Móveis C - Acréscimos Patrimoniais

3- Registro da saída de Material de Consumo do Almoxarifado D - Decréscimos Patrimoniais C - Almoxarifado Material de Consumo

28. Pela análise do Balanço Patrimonial, observou-se que uma entidade pública apresentava, em milhões de reais, Ativo Real Líquido de 200,00 e Ativo Permanente de 800*00 (o que representava 2/3 da soma do Ativo Real). Sabendo-se que o quodente de situação financeira era de 1,6,

3 AFO e Contabilidade Pública

Coleção Provas Comentadas da FCC

pode-se afirmar que o Passivo Permanente da entidade era, em milhões de reais,

a) 250,00.b) 750,00.c) 800,00.d) 950,00.e) 1.075,00.

Assunto: Balanços Públicos

* Se Ativo Permanente = 800,00 (2/3 da soma do Ativo Real), logo AR.(2/3) = 800,00.

. Se AR.(2/3) = 800,00, logo AR - (3 x 800,00) / 2 = R$ 1.200,00.

Ativo Financeiro (AF)Ativo Permanente (AP) = 800,00 Ativo Real (AR - AF + AP) = 1.200,00 Saldo PatrimonialPassivo Real Descoberto (PRD = PR > AR)Ativo Compensado (AC)

Passivo Financeiro (PF)Passivo Permanente (PP) = ?Passivo Real (PR = PF + PP)Saldo PatrimonialAtivo Real Líquido (ARL = AR > PR) = 200,00Passivo Compensado (PC)

Ativo total (AR + PRD + AC) Passivo total (PR + ARL + PC)

* Se AR = 1.200,00 e AP = 800,00, logo AF = 400,00.• Se AF - 400,00 e o quociente de situação financeira era de 1,6, logo (AF/

PF) = 1,6.. Se (AF/PF) = 1,6 e AF = 400,00, logo PF = (400,00 /1,6) = 250,00.. Se AR = 1.200,00 e ARL = 200,00, logo PR = 1.000,00 (1.200,00 - 200,00).. Se PF = 250,00 e PR = 1.000,00 e PR = PF + PP, logo PP = 750,00.

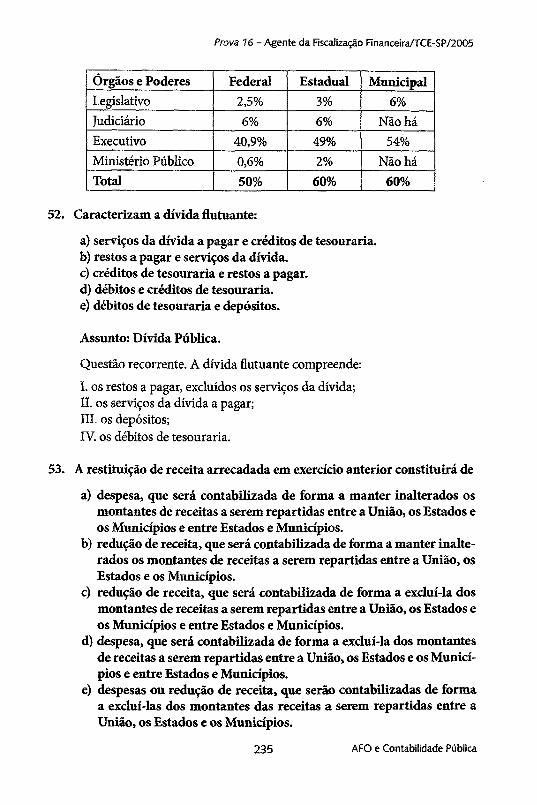

Observações importantes:A Portaria STN n° 751, de 16 de dezembro de 2009 institui de forma fa

cultativa a partir de 2010 e obrigatoriamente em 2012 para a União, Estados e Distrito Federal e 2013 para os Municípios novos modelos de balanços públicos. Entre eles estão o Balanço Patrimonial.

Conforme “Manual de Contabilidade Aplicada ao Setor Público, 2a edição, volume V”, Demonstrações Contábeis Aplicadas ao Setor Público, o Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quan-

Denis Rocha 4

Prova 1 - Analista Judiciário/Área Contabílidade/TRE-AM/2010

titativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das contas de compensação, conforme as seguintes definições:

a) Ativo - são recursos controlados pela entidade como resultado de eventos passados e dos quais se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços.

b) Passivo - sao obrigações presentes da entidade, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços.

c) Patrimônio Líquido - é o valor residual dos ativos da entidade depois de deduzidos todos seus passivos.

d) Contas de Compensação - compreende os atos que possam vir a afetar o patrimônio.

No Patrimônio Líquido deve ser evidenciado o resultado do período se- gregado dos resultados acumulados de períodos anteriores, além de outros itens.

A classificação dos elementos patrimoniais considera a segregação em “circulante” e “não circulante”, com base em seus atributos de conversibilidade e exigibilidade.

Os ativos devem ser classificados como circulantes quando satisfizerem a um dos seguintes critérios:

a) estarem disponíveis para realização imediata;b) tiverem a expectativa de realização até o término do exercício seguinte.Os demais ativos devem ser classificados como não circulantes.Os passivos devem ser classificados como circulantes quando satisfizerem

um dos seguintes critérios:a) corresponderem a valores exigíveis até o final do exercício seguinte;b) corresponderem a valores de terceiros ou retenções em nome deles,

quando a entidade do setor público for a fiel depositária, independentemente do prazo de exigibilidade.

Os demais passivos devem ser classificados como não circulantes.* As contas do ativo devem ser dispostas em ordem decrescente de grau

de conversibilidade;• as contas do passivo, em ordem decrescente de grau de exigibilidade.

A Lei n° 4.320/64, artigo 105, confere viés orçamentário ao Balanço Patrimonial, já que separa o Ativo e o Passivo em dois grandes grupos em função da dependência ou não de autorização orçamentária para realização dos itens que o compõem:

5 AFO e Contabilidade Pública

Coleção Provas Comentadas da FCC

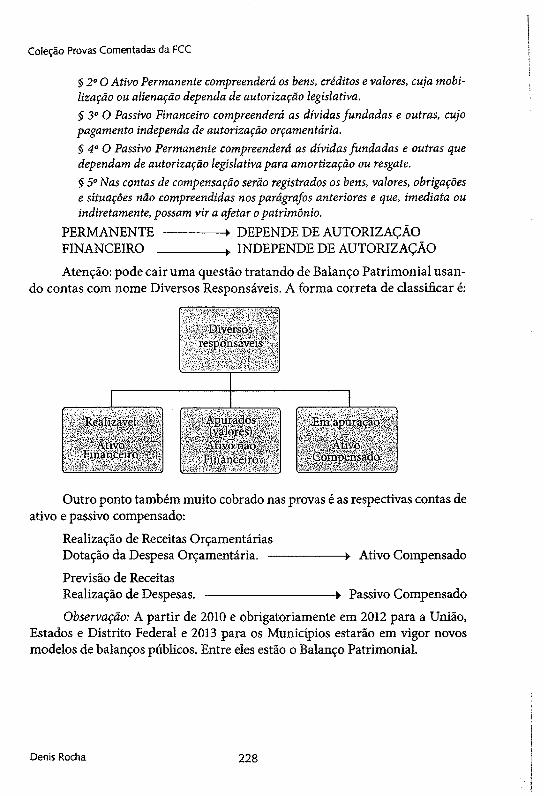

Art. 105. O Balanço Patrimonial demonstrará:I - 0 Ativo Financeiro;I I -O Ativo Permanente;III - O Passivo Financeiro;I V - O Passivo Permanente;V - 0 Saldo Patrimonial;VI - As Contas de Compensação.§ 1°0 Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.§2° O Ativo Permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.§ 3o O Passivo Financeiro compreenderá as dívidas fundadas e outros pagamento independa de autorização orçamentária.§ 4o O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.§ 5o Nas contas de compensação serão registrados os bens, valores, obrigações e situações não compreendidas nos parágrafos anteriores e que, imediata ou indiretamente, possam vir a afetar o patrimônio.

Pode-se dizer que o Balanço Patrimonial é estático, pois apresenta a posição patrimonial em determinado momento, funcionando como uma “fotografia” do patrimônio da entidade para aquele momento.

O Balanço Patrimonial será elaborado utilizando-se as classes 1 (ativo) e2 (passivo e patrimônio líquido) do Plano de Contas Aplicado ao Setor Público, além da classe 8 (controles credores) para o quadro referente às compensações.

Os ativos e passivos financeiros e permanentes e o saldo patrimonial serão apresentados pelos seus valores totais, podendo ser detalhados.

No quadro referente às compensações, deverão ser incluídos os atos potenciais do ativo e do passivo que possam, imediata ou indiretamente, vir a afetar o patrimônio, como por exemplo, direitos e obrigações conveniadas ou contratadas; responsabilidade por valores, títulos e bens de terceiros; garantias e contragarantias de valores recebidas e concedidas; e outros atos potenciais do ativo e do passivo.

Denis Rocha 6

Prova 1 - Analista Judiciário/Área Contabilidade/TRE-AM/2010

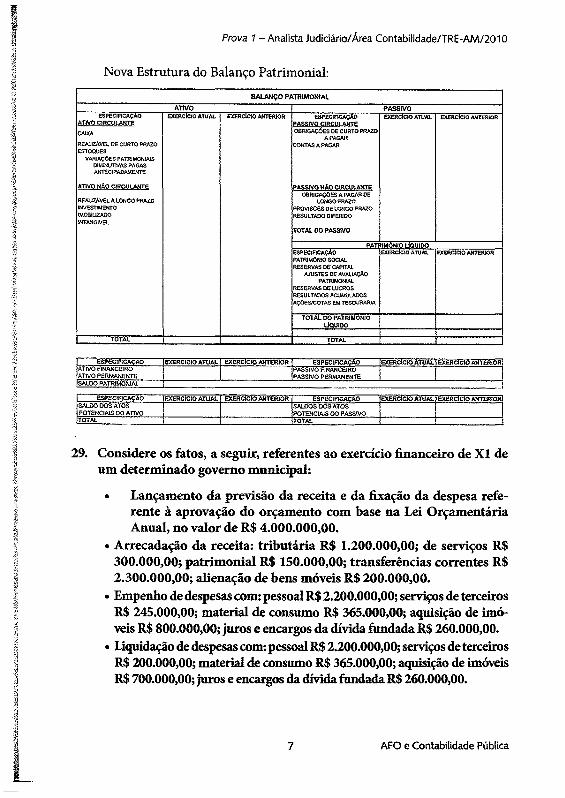

Nova Estrutura do Balanço Patrimonial:

}ÂBALANÇO PATRIMONIAL

ATIVO PASSIVOESPECIFICAÇÃO

ATWO CIRCULANTEEXERCiCÍO ATUAL EXERClCIO ANTERÍOR ESPECiRCAÇJLO

PASSIVO CIRCULANTEEXERCÍCIO ATUAL EXERCÍCIO ANTERIOR

1%

CAÍXA

REALIZÁVEL OE CURTO PRA20 ESTOQUES

VARIAÇÕES PATWMONtAJS WM5SUT1VAS PAGAS ANTECIPADAMENTE

OSRíGAÇÔES OE CURTO PRAZO APAGAR

CONTAS A PAGAR

ATTVO NÂO CIRCULANTE PASSIVO NÂO CIRCULANTE

$

REAUZÁVEL A LQf̂ GO PRAZO INVESTIMENTO EM08SU2A00 SNTANGÈV&L

OBRIGAÇÕES A PAGAR OE LONGO PRAZO

PROVISÕES DE LONGO PRAZO RESULTADO DIFERIDO

TOTAL DO PASSIVO

patr im ô n io l íq u idoesp e c ir c a ç Ao

PATRlMÔNíO SOCIAL RESERVAS de CAPITAL

a ju s te s DE avauação patrimonial

RESERVAS DE LUCROS RESULTADOS acumulados AÇÕES/COTAS m TESOURARIA

EXERCtoO ATUAL EXERCiCÍO ANTERIOR

■iTOTAL OO PATRIMÔNIO

LÍQUIDO

k TOTAL TOTAL

eSP€C3RCAÇAO EXERCÍCIO ATUAL EXERCÍCIO ANTERIOR ESPECIFICACAO EXERClCIO ATUAL f EXERCÍCIO ANTERIOR| ATÍVO FtNANCÊÍRO

ATIVO PERMANENTEPASSíVO FINANCEIRO PASSCVO PSRMAKENTE ........... 1

SALDO PATfflMONÍAÍl

ESPÊCÍFICAÇAO EXERCÍCIO ATUAL EXERCÍCIO ANTERIOR ESPHCIFICAÇAO EXERCÍCIO ATUAL EXERCÍCIO ANTERIORSALDO DOS ATOS POTENClAíS DO ATIVO

SALDOS DOS ATOS POTENCIAIS OO PASSWO

TOTAL TOTAL

29. Considere os fatos, a seguir, referentes ao exercício financeiro de XI de um determinado governo municipal:

• Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 4.000.000,00.

« Arrecadação da receita: tributária R$ 1.200.000,00; de serviços R$300.000.00; patrimonial R$ 150.000,00; transferências correntes R$2.300.000.00; alienação de bens móveis R$ 200.000,00.

• Empenho de despesas com: pessoal R$ 2.200.000,00; serviços de terceiros R$ 245.000,00; material de consumo R$ 365.000,00; aquisição de imóveis R$ 800.000,00; juros e encargos da divida fundada R$ 260.000,00.

• Liquidação de despesas com: pessoal R$ 2.200.000,00; serviços de terceiros R$ 200.000,00; material de consumo R$ 365.000,00; aquisição de imóveis R$ 700.000,00; juros e encargos da dívida fundada R$ 260.000,00.

AFO e Contabilidade Pública

• Pagamento de despesas com: pessoal R$ 2.000.000,00; serviços de terceiros R$ 180.000,00; material de consumo R$ 350.000,00; aquisição de imóveis R$ 700.000,00,* juros e encargos da divida fundada R$ 260.000,00.

• Pagamento de restos a pagar no valor de R$ 100.000,00.

Com base nessas informações, é correto afirmar que, em XI,

a) o resultado de previsão orçamentária foi superavitário.b) o excesso de arrecadação de receita foi R$ 560.000,00.c) a economia orçamentária foi R$ 275.000,00.d) a variação liquida positiva nas disponibilidades foi R$ 660.000,00.e) o resultado de execução orçamentária foi R$ 280.000,00.

Assunto: Balanços Públicos

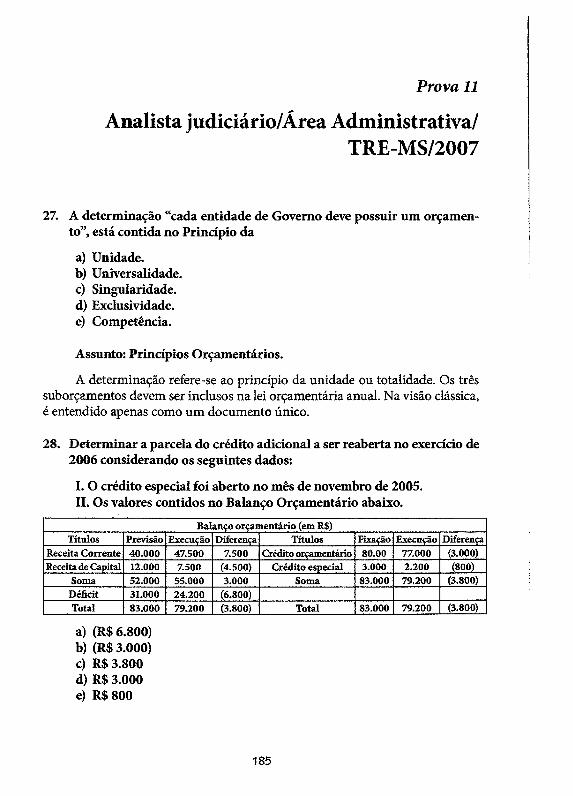

Modelo do Balanço Orçamentário:

Coleção Provas Comentadas da FCC

Balanço OrçamentárioReceita Despesa

Título Prev. Exec. Difer. Título Fixação Exec. Difer.ReceitasCorrentesReceitaTributáriaReceita deServiçosReceitaPatrimonialTransferênciaCorrentes

3550.000.00

1.200.000.00

300.000.00

150.000.00

2.300.000,00

Despesas Correntes Pessoal Serv. de Terc. Material de Consumo Juros e encargos da Dívida

3.070.000.002.200.000.00

245.000.00

365.000.00

260.000.00

Receitas de Capital Operações de Crédito Alienação de Bens

200.000,00

200.000,00

Despesas de Capital

Aquis. de Imóveis

800.000,00

800.000,00

Outras Receitas de Capitais

Subtotal 4.000.000,00 4.150.000,00 150.000.00 Subtotal 4.000.000,00 3.870.000,00 {130.000,00)

Vamos analisar cada alternativa:

a) Incorreta, pois na verdade não existe resultado da previsão orçamentária. A previsão deve ser sempre em equilíbrio» que no caso foi de R$4.000.000,00.

b) Incorreta, pois o excesso de arrecadação foi de R$ 150.000,00 (4.150.000,00 - 4.000.000,00).

Denis Rocha

Prova 1 - Analista Judiciário/Área Contabíiidade/TRE-AM/2010

c) Incorreta, pois a economia orçamentária foi de R$ 130.000,00 (3.870.000,00 - 4.000.000,00).

d) Incorreta, pois a variação líquida positiva nas disponibilidades foi de R$ 460.000,00.

Total de Receitas - 4.150.000,00(-) Pagamentos = 3.590.000,00

Pessoal= R$ 2.000.000,00;Serviços de terceiros = R$ 180.000,00;Material de consumo = R$ 350.000,00;Aquisição de imóveis = R$ 800.000,00;Juros e encargos da dívida fundada = R$ 260.000,00.

(-) Pagamento de Restos a Pagar = R$ 100.000,00(-) Variação líquida positiva nas disponibilidades = R$ 460.000,00e) Correta, pois o resultado de execução orçamentária foi R$ 280.000,00

(4.150.000,00 - 3.870.000,00)

Agora vamos às novidades conceituais do Balanço Orçamentário. Sugiro a leitura do texto abaixo, pois com certeza esse assunto será muito cobrado nas próximas provas.

Conforme o volume V do Manual de Contabilidade Aplicada ao Setor PúblicOy o Balanço Orçamentário, em sua estrutura, deve evidenciar as receitas e as despesas orçamentárias por categoria econômica, confrontar o orçamento inicial e as suas alterações com a execução, demonstrar o resultado orçamentário e discriminar:

a) as receitas por fonte (espécie); eb) as despesas por grupo de natureza.

O Balanço Orçamentário apresentará as receitas detalhadas por categoria econômica, origem e espécie, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo a realizar. Demonstrará também as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, o crédito pago e o saldo da dotação.

A identificação das receitas e despesas intraorçamentárias, quando necessária, deverá ser apresentada em notas explicativas.

Os valores referentes ao refinanciamento da dívida mobiliária e de outras dívidas deverão constar, destacadamente, nas receitas de operações de crédito internas e externas e, nesse mesmo nível de agregação, nas despesas com amortização da dívida de refinanciamento.

No nível de detalhamento em que são apresentadas no modelo (3o nível - Espécie), as receitas deverão ser informadas pelos valores líquidos das respectivas

9 AFO e Contabilidade Pública

Coleção Provas Comentadas da FCC

deduções, tais como restituições, descontos, retificações, deduções para o Fundeb, e repartições de receita entre os entes da Federação, quando registradas como dedução, conforme orientação do Manual de Procedimentos Orçamentários.

Em função da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a receita prevista e a despesa autorizada. Essa situação também pode ser causada pela reabertura de créditos adicionais, especificamente os créditos especiais e extraordinários que tiveram o ato de autorização promulgado nos últimos quatro meses do ano anterior, caso em que esses créditos serão reabertos nos limites de seus saldos e incorporados ao orçamento do exercício financeiro em referência.

Esse desequilíbrio ocorre porque o superávit financeiro de exercícios anteriores, quando utilizado como fonte de recursos para abertura de créditos adicionais, não pode ser demonstrado como parte da receita orçamentária do Balanço Orçamentário que integra o cálculo do resultado orçamentário. O superávit financeiro não é receita do exercício de referência, pois já o foi em exercício anterior, mas constitui disponibilidade para utilização no exercício de referência. Por outro lado, as despesas executadas à conta do superávit financeiro são despesas do exercício de referência, por força legal, visto que não foram empenhadas no exercício anterior. Esse desequilíbrio também ocorre pela reabertura de créditos adicionais porque aumentam a despesa fixada sem necessidade de nova arrecadação. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais estão detalhados no campo Saldo de Exercícios Anteriores, do novo Balanço Orçamentário.

Dessa forma, no momento inicial da execução orçamentária, tem-se o equilíbrio entre receita prevista e despesa fixada e constata-se que toda despesa a ser executada está amparada por uma receita prevista a ser arrecadada no exercício.

No entanto, iniciada a execução do orçamento, quando há superávit financeiro de exercícios anteriores, tem-se um recurso disponível para abertura de créditos para as despesas não fixadas ou não totalmente contempladas pela Lei Orçamentária.

Dessa forma, o equilíbrio entre receita prevista e despesa fixada no Balanço Orçamentário pode ser verificado (sem influenciar o seu resultado) somando-se os valores da linha Total (item V) e da linha Saldo de Exercícios Anteriores, cons

Denis Rocha 10

Prova 1 - Analista Judiciário/Área Contabílidade/TRE-AM/2010

tantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada (item X).

Recomenda-se a utilização de notas explicativas para esclarecimentos a respeito da utilização do superávit financeiro e de reaberturas de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário, de forma a possibilitar a correta interpretação das informações.

Nova estrutura:

ü l ü l i l l l i W l t l

ReceitasCorrentestributáriaserviçospatrimonialTransferênciasCorrentesReceitas de CapitalAlienação deBens Móveis

1.200.000,00300.000.00150.000.00

2.300.000,00

200.000.00

Subtotal das Receitas (I) 4.000.000,00 4.000.000,00

Refinamento {11}

Subtotal com Refinamento (IH) = (I+II)Déficit (IV)

1 I Í 1 É ISaldos de Exercidos

Anteriores {Utilizado para Créditos Adi

cionais) Superávit

Financeiro Reabertura de Créditos

j adicionais

11 AFO e Contabilidade Pública

Coleção Provas Comentadas da FCC

v.- Despesas. -• Orçamentárias"

Dotação - Inicial (d)

: ‘-Dotação -■atualizada (e)\

Despesas^empenhadas::

.• CODespesas

líquidas (g)Despesas-:

-'pagas(h)

:Saldoda . vv.Dotação7'-:

(í) = (e - 0Despesas correntes

pessoal serviços de terceiros material de consumo juros e encargos da dívida fundada

Despesas de Capital

aquisição de imóveis

2.200.000,00

245.000.00

365.000.00

260.000.00

800.000,00

2.200.000,00

200.000,00

365.000.00

260.000.00

700.000,00

2.000.000,00

180.000,00

350.000.00

260.000.00

700.000,00

Subtotal das Despesas (VI) 4.000.000,00 4.000.000,00 3.870.000,00 3.725.000,00 3.490.000,00 130.000,00Amortização da Dívida / Refinamento (VII)Subtotal com refinamento {III) = (VI+VU)

Superávit (IX)

..TQtai:(X) =':••• i•<yn+ix)-W'':;: t n g i m ü ü i ü ISISí « l S | i

30. Considere os fatos, a seguir, de uma determinada entidade pública referente ao exercício financeiro de XX:

• Lançamento da previsão da receita e da fixação da despesa conforme Lei Orçamentária Anual, no valor de R$ 900.000,00.

« Abertura de créditos especiais, com base no superávit financeiro do período anterior, no valor de R$ 30.000,00.

• Arrecadação de tributos no valor de R$ 775.000,00.• Recebimento de créditos tributários inscritos em dívida ativa no

valor de R$ 25.000,00.• Operações de Crédito para compra de bens móveis no valor de R$

110.000,00.• Venda de um terreno pelo valor de custo registrado contabilmente

por R$ 40.000,00.• Recebimentos referentes à prestação de serviços realizada por en

tidade da administração indireta, no valor de R$ 60.000,00.

Denis Rocha 12

Prova 1 - Analista Judiciário/ÁreaContabiiidade/TRE-AM/2010

• Empenho, liquidação e pagamento de despesas com: pessoal R$400.000.00. aquisição de móveis R$ 415.000,00; aquisição de material de consumo R$ 30.000,00; amortização da dívida fundada R$50.000.00.

• Empenho e liquidação de despesas com juros e encargos da divida fundada no valor de R$ 20.000,00.

• Recebimento de cauções no valor de R$ 30.000,00.• Pagamento de restos a pagar no valor de R$ 400.000,00.• Baixa de bem móvel destruído por sinistro no valor de R$

100.000.00.« Inscrição de tributos em Dívida Ativa no valor de R$ 50.000,00.• Variação cambial da Dívida Fundada Externa no valor de R$

15.000,00 (redução).• Reconhecimento de tributos recolhidos indevidamente no valor

de R$ 10.000,00, cujo despacho de autorização ocorreu em XI.

Com base nessas informações, é correto afirmar que os valores das receitas orçamentárias e extraorçamentárias no Balanço Financeiro foram, respectivamente, em reais, de

a) 1*000.000,00 e 40.000,00.b) 1.010.000,00 e 50.000,00.c) 1.000.000,00 e 60.000,00.d) 1.010.000,00 e 80.000,00.e) 890.000,00 e 60.000,00.

Assunto: Balanços Públicos

(+) Prest. de serviços = R$ 60.000,00 (+) Arree, de tributos - R$ 775.000,00 (+) Rec. C. Trib. Insc. dív. ativa - R$ 25.000,00(+) Op. Créd. (bens móveis) =R$ 110.000,00(+) Venda de um terreno = R$ 40.000*00

(-) Reconhecimento de tributos recolhidos indevidamente, cujo despacho de autorização ocorreu em XI = (R$ 10.000,00)

(+) Recebimento de cauções no valor de R$ 30.000,00

(+) Restituição da receita a Pagar.R$ 10.000,00 (Reconhecimento de tributos recolhidos indevidamente, cujo despacho de autorização ocorreu em XI.)

(+) Inscrição de Restos a Pagar =R$ 20.000,00

3bfàí^R$ 1:000.000,00 ^ ■ - ' ' Total = R$''60;Ó00,00f''r'1 ..

13 AFO e Contabilidade Pública

Coleção Provas Comentadas da FCC

Observações:I. Os Restos a Pagar do exercício serão computados na receita extraorça-

mentária para compensar sua inclusão na despesa orçamentária. Portanto, o item: “Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00” não teve pagamento, logo será um Restos a Pagar do exercício, assim, uma receita extraorçamentária.

II. Restituições e Retificações de Receitas Orçamentárias:Depois de reconhecidas as receitas orçamentárias, podem ocorrer fatos

supervenientes que ensejem a necessidade de restituições ou retificações, devendo-se registrá-los como dedução da receita orçamentária, possibilitando maior transparência das informações relativas à receita bruta e líquida.

O processo de restituição consiste na devolução total ou parcial de receitas orçamentárias que foram recolhidas a maior ou indevidamente, as quais, em observância aos princípios constitucionais da capacidade contributiva e da vedação ao confisco, devem ser devolvidas.

Quando o Estado avança no patrimônio do contribuinte em valor superior ao permitido em lei, não há necessidade de autorização orçamentária para sua devolução. Desse modo, na União, a restituição é tratada como dedução de receita.

Se fosse registrada como despesa orçamentária, a receita corrente líquida ficaria com um montante maior que o real, pois não seria deduzido o efeito dessa arrecadação imprópria.

Com o objetivo de proceder a uma padronização contábil e dar maior transparência ao processo de restituição de receitas, a legislação federal assim estabelece:

1. Lei n° 4.862/65 que altera a legislação do imposto de renda e adota diversas medidas de ordem fiscal e fazendária:

Art. 18. A restituição de qualquer receita da União, descontada ou recolhida a maior será efetuada mediante anulação da respectiva receita, pela autoridade incumbida de promover a cobrança originária, a qual, em despacho expresso, reconhecerá o direito creditório contra a Fazenda Nacional e autorizará a entrega da importância considerada indevida.u§ 4o Para os efeitos deste artigo, o regime contábil fiscal da receita será o de gestão qualquer que seja o ano da respectiva cobrança.§ 5° A restituição de rendas extintas será efetuada com os recursos das dotações consignadas no Orçamento da Despesa da União, desde que não exista receita a anular.

2. Decreto-lei n° 1.755/79:Art. 5o A restituição de receitas federais e o ressarcimento em espécie, a título de incentivo ou benefício fiscal, dedutiveis da arrecadação, mediante anula

Denis Rocha 14

Prova 1 - Analista Judiciário/ÁreaContabiiidade/TRE-AM/2010

ção de receita, serão efetuados através de documento próprio a ser instituído pelo Ministério da Fazenda.

3. Decreto n° 93.872/86:A rt 14. A restituição de receitas orçamentárias, descontadas ou recolhidas a maior, e o ressarcimento em espécie a título de incentivo ou benefício fiscal, dedutíveis da arrecadação, qualquer que tenha sido o ano da respectiva cobrança, serão efetuados como anulação de receita, mediante expresso reconhecimento do direito creditório contra a Fazenda Nacional, pela autoridade competente, a qual, observado o limite de saques específicos estabelecido na programação financeira de desembolso, autorizará a entrega da respectiva importância em documento próprio.Parágrafo único. A restituição de rendas extintas será efetuada com os recursos das dotações consignadas na Lei de Orçamento ou em crédito adicional, desde que não exista receita a anular.

Conclusão:• Recomenda-se que a restituição de receitas orçamentárias recebidas

em qualquer exercício seja feita por dedução da respectiva natureza de receita orçamentária.

• Para as rendas extintas, deve ser utilizado o mecanismo de dedução até o montante de receita a anular. O valor que ultrapassar o saldo da receita a anular deve ser registrado como despesa. Entende-se por rendas extintas aquelas cujo fato gerador da receita não representa mais situação que gere arrecadações para o ente.

Importante:Seguem as receitas extraorçamentárias mais cobradas nas provas:

L Valores em poder de agentes financeiros e outras entidades.2. Salários não reclamados.3. Consignações e outras retenções não pagas ou recolhidas no período

ou cauções recebidas.4. Valores recebidos de bens de ausentes.5. Valores registrados em depósitos de diversas origens.6. Inscrições de Restos a Pagar e do serviço da dívida a pagar.7. Superávit do Orçamento Corrente.8. ARO.9. As emissões de papel-moeda e outras entradas compensatórias, no ati

vo e passivo financeiros.10. Os depósitos judiciais oriundos do contencioso fiscal.

15 AFO e Contabilidade Pública

Coleção Provas Comentadas da FCC

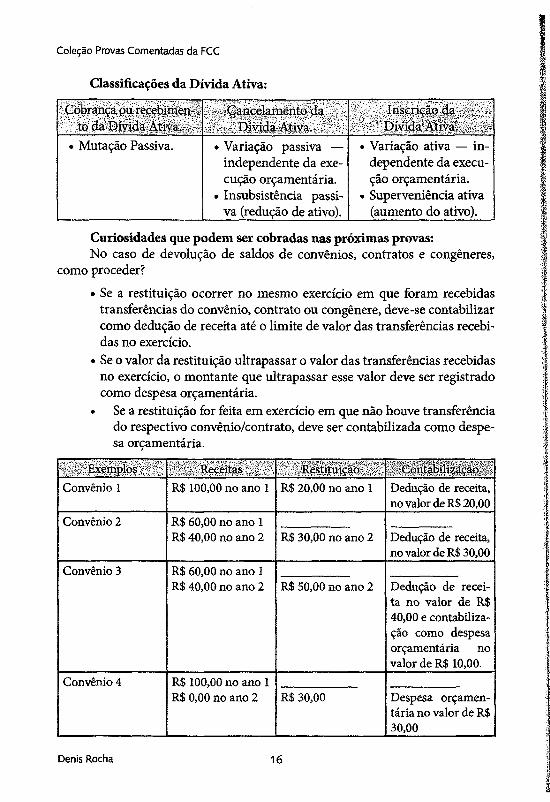

Classificações da Dívida Ativa:

v ̂ DM da• Mutação Passiva. ♦ Variação passiva —

independente da execução orçamentária.

• Insubsistência passiva (redução de ativo).

• Variação ativa — independente da execução orçamentária.

• Superveniência ativa (aumento do ativo).

Curiosidades que podem ser cobradas nas próximas provas:No caso de devolução de saldos de convênios, contratos e congêneres»

como proceder?

• Se a restituição ocorrer no mesmo exercício em que foram recebidas transferências do convênio, contrato ou congênere, deve-se contabilizar como dedução de receita até o limite de valor das transferências recebidas no exercício.

• Se o valor da restituição ultrapassar o valor das transferências recebidas no exercício, o montante que ultrapassar esse valor deve ser registrado como despesa orçamentária.

• Se a restituição for feita em exercício em que não houve transferência do respectivo convênio/contrato, deve ser contabilizada como despesa orçamentária.

i^^pntapmzgçao^jConvênio 1 R$ 100,00 no ano 1 R$ 20,00 no ano 1 Dedução de receita,

no valor de R$ 20,00Convênio 2 R$ 60,00 no ano 1

R$ 40,00 no ano 2 R$ 30,00 no ano 2 Dedução de receita, no valor de R$ 30,00

Convênio 3 R$ 60,00 no ano 1 R$ 40,00 no ano 2 R$ 50,00 no ano 2 Dedução de recei

ta no valor de R$ 40,00 e contabilização como despesa orçamentária no valor de R$ 10,00.

Convênio 4 R$ 100,00 no ano 1 R$ 0,00 no ano 2 R$ 30,00 Despesa orçamen

tária no valor de R$ 30,00

Denís Rocha 16

Prova 1 - Analista Judiciário/Área Contabilidade/TRE-AM/2010

• Se alguma questão mencionar que foi executada uma compra de bens mediante recursos de convênios, é porque se exige lançamentos nos quatro sistemas de contas (orçamentário, financeiro, patrimonial e de compensação).

Outras curiosidades que podem ser cobradas:• Os Municípios devem registrar a receita com a transferência de recursos da

União para o Programa “Fome Zero” na conta 1761.04.00 — Transferências de Convênios da União Destinadas aos Programas de Combate à Fome.

• A Lei n° 10.832, de 29 de dezembro de 2003, determina a transferência pela União dos recursos do salário-educação diretamente para os Municípios sem a figura dos Estados como intermediadores. Assim, os recursos do salário-educação devem ser registrados na rubrica 1721.35.01 — Transferências do Salário-Educação, que é destinada ao registro do valor total dos recursos de transferências da União para os Estados, Distrito Federal e Municípios, a título de salário-educação.

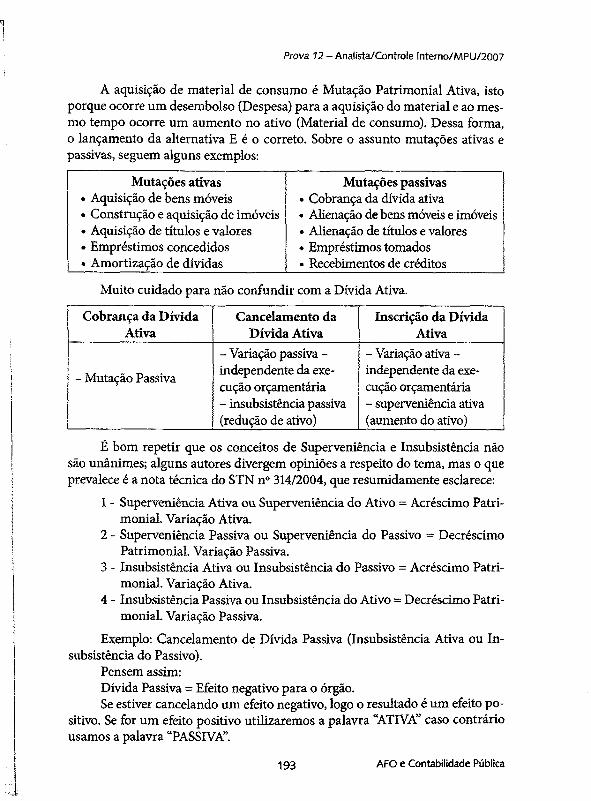

31. Observe o Balanço Orçamentário (em milhões de reais) de uma determinada entidade pública:

Receitas DespesasTítulos Prevista Executada Diferença Título Fixada Executada Diferença.

Receitas Correntes

Receitas de Capital

1200

240

1400

288

240

40

Créd. orçamentários e Suplementares

Créd. Especiais

Créd. Extraordinário

1520

60

20

1500

20

20

-2 0

-4 0

0

Soma 1440 1728 288 Soma 1600 1540 -6 0

Déficit 160 -1 6 0 Déficit 188 188

Total 1600 1728 128 Total 1600 1728 128

Sabe-se que houve abertura de créditos suplementares no valor de R$ 80,00 (milhões)» cujo recurso de cobertura foi o superávit financeiro do exercício anterior e que todas as despesas empenhadas foram pagas. Com base nos dados de previsão e execução orçamentária, é possível afirmar que o:

a) quociente de execução da receita foi 1,2.b) quociente de cobertura dos créditos adicionais foi 1,6.c) aumento na situação financeira líquida foi R$ 88,00 (milhões).d) quociente de equilíbrio orçamentário foi 0,9.e) valor das receitas arrecadadas é igual ao das despesas empenhadas.

17 AFO e Contabilidade Pública

Coleção Provas Comentadas da FCC

Assunto: Balanços Públicos

a) Quociente de Execução da Receita:

Receita Executada 1.728- . — _ —-------- _ jReceita Prevista 1.440

b) Quociente de Cobertura dos Créditos Adicionais:

Excesso de Arrecadação 288— —---------- - r ------- = -----------= 2,40Créditos Adicionais Abertos 120

O grande problema desta alternativa é o candidato se equivocar e calcular o quociente como: 128/80 - 1,6. Acontece que 128,00 não é o excesso de arrecadação e sim o valor calculado considerando o déficit no lado da receita. O excesso de arrecadação é 288 (1728 - 1440). Já o valor de 80,00 refere-se à abertura de créditos suplementares, a este valor devem ser somados os 20,00 dos especiais e os 20,00 dos extraordinários. Portanto, 80 + 20 + 20 = 120.

“Esse quociente deve demonstrar quanto o Excesso de Arrecadação representa de cobertura para os Créditos Adicionais Abertos, e o resultado considerado normal será 1 ou maior do que 1. Caso seja menor do que 1, há que se verificar se foram feitas as demonstrações mensais da receita arrecadada, de acordo com o a r t 29 da Lei n° 4.320/64, para servir de base para a abertura de créditos adicionais que se utilizam de excesso de arrecadação, e qual o motivo que deu causa ao quociente negativo” (KOHAMA, 2000, p.147).

c) Situação financeira líquida:Ativo financeiro - passivo financeiro = 80 milhões. Dados da questão: “Sa

be-se que houve abertura de créditos suplementares no valor de R$ 80,00 (milhões), cujo recurso de cobertura foi o superávit financeiro do exercício anterior”

Cuidado para não confundir com:Quociente da Situação Financeira:

Ativo Financeiro Passivo Financeiro

d) Quociente de equilíbrio orçamentário:

Despesa fixada 1.600-------------------------= ------------- = i ,iiReceita Prevista 1.440

e) Receitas arrecadadas - R$ 1.728,00 Despesas empenhadas = R$ 1.540,00

Denis Rocha 18

Prova 1 -Analista Judiciário/Área Contabilidade/TRE-AM/2010

32. Sobre o processo de planejamento e orçamento e de execução orçamentária, considere:

I. A Lei Orçamentária Anual discriminará as receitas e despesas pelos seus totais, vedadas quaisquer deduções, com exceção daquelas referentes às transferências intergovernamentais.

II. A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente.

III. A realização de operações de créditos que excedam o montante das despesas de capital é vedada, ressalvadas as autorizadas mediante créditos especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta.

IV. Os recursos legalmente vinculados a finalidade específica serão utilizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso.

Está correto o que se afirma APENAS em:

a) I, H e IV.b) I e III.c) II e IV.d) n, III e IV.e) III e IV.

Assunto: Orçamento Público no Brasil

I. Segundo a Lei n° 4.320/67, arL 6o, “Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, vedadas quaisquer deduções”.

II. Conforme CF/88, a r t 165, § 2o, “a lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento”

Observação: Lei de Diretrizes Orçamentárias, que tem objeto determinado e destinatários certos, assim sem generalidade abstrata, é lei de efeitos concretos, que não está sujeita à fiscalização jurisdicional no controle concentrado.

IIL Conforme CF/88, arL 167, III, “são vedadas a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as

19 AFO e Contabilidade Pública

Coleção Provas Comentadas da FCC

autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta”

IV. Verdadeiro. A Lei de Responsabilidade Fiscal, ao determinar que as receitas vinculadas serão utilizadas exclusivamente para atender o objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso, intensificou o sistema de vinculações orçamentárias. A teor do parágrafo único, do artigo 8o, da sufragada Lei, “litteris”:

Art 8o.UParágrafo único. Os recursos legalmente vinculados a finalidade especifica serão utilizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso.

33. Considere os dados abaixo, extraídos do Balanço Patrimonial de 31/12/XI da Prefeitura WZ:

R$ (mil)Almoxarifado........................................................ .......................1.000,00Aplicações Financeiras................................................................... 3.000,00Ativo Real Líquido................................................. ............... ......10.890,00Bancos Conta Movimento.............................................................. 2.950,00Bens Imóveis................ ............... ................................................... 5.000,00Bens Móveis.............. ........... .................................. ....................................... ....... 3.650,00Consignações............................................... .................................................. ....... .............. ..910,00Depósitos de Diversas Origens - Caução........... .............................400,00DívidaAtiva...................................... .............. ...............................4.900,00Dívida Fundada Externa.................................................................2.310,00Dívida Fundada Interna................................................. .............................. ....... 1.500,00Restituições a Pagar...................................................... ........ ........ ...300,00Restos a Pagar não Processados................. ................................... 1.000,00RestosaPagarProcessados.................... ................ ......... ............. 2.000,00Serviço da Dívida a Pagar............................................................................. ....... 1.190,00

De acordo com a Lei n° 4.320/64, o valor de superávit financeiro que poderá ser utilizado como recurso de cobertura para a abertura de créditos suplementares e especiais em X2 é, em milhares de reais,

a) 150,00.b) 450,00.c) 1.150,00.d) 1.450,00.e) 10.890,00.

Denis Rocha 20

Prova 7 - Analista judiciário/ÁreaContabilidade/TRE-AM/2010

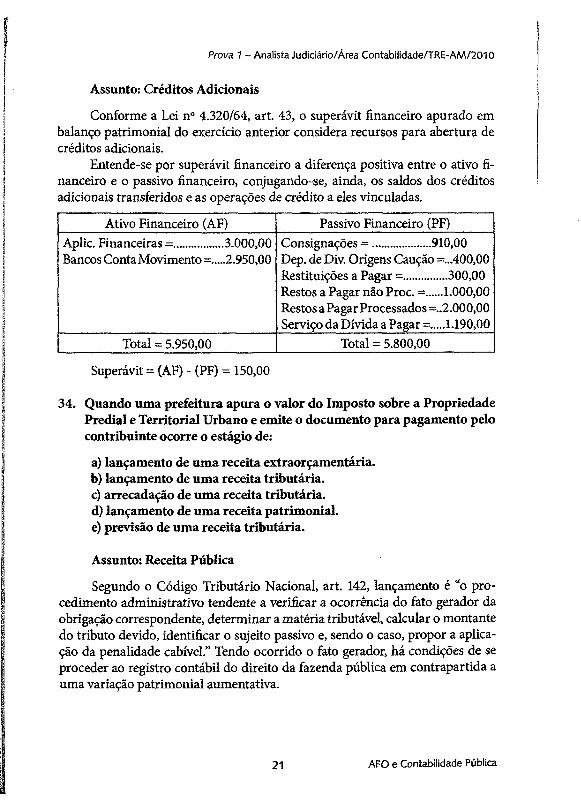

Assunto: Créditos Adicionais

Conforme a Lei n° 4.320/64, art. 43, o superávit financeiro apurado em balanço patrimonial do exercício anterior considera recursos para abertura de créditos adicionais.

Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Ativo Financeiro (AF) Passivo Financeiro (PF)Aplic. Financeiras =...............3.000,00Bancos Conta Movimento ~... 2.950,00

Consignações = ................. 910,00Dep. de Div. Origens Caução =...400,00Restituições a Pagar =.............300,00Restos a Pagar não Proc. =.....1.000,00Restos a Pagar Processados =..2.000,00 Serviço da Dívida a Pagar =....1.190,00

Total 5.950,00 Total = 5.800,00

Superávit = (AF) - (PF) = 150,00

34. Quando uma prefeitura apura o valor do Imposto sobre a Propriedade Predial e Territorial Urbano e emite o documento para pagamento pelo contribuinte ocorre o estágio de:

a) lançamento de uma receita extraorçamentária.b) lançamento de uma receita tributária.c) arrecadação de uma receita tributária.d) lançamento de uma receita patrimonial.e) previsão de uma receita tributária.

Assunto: Receita Pública

Segundo o Código Tributário Nacional, art. 142, lançamento é “o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo o caso, propor a aplicação da penalidade cabível.” Tendo ocorrido o fato gerador, há condições de se proceder ao registro contábil do direito da fazenda pública em contrapartida a uma variação patrimonial aumentativa.

21 AFO e Contabilidade Pública

Coleção Provas Comentadas da FCC

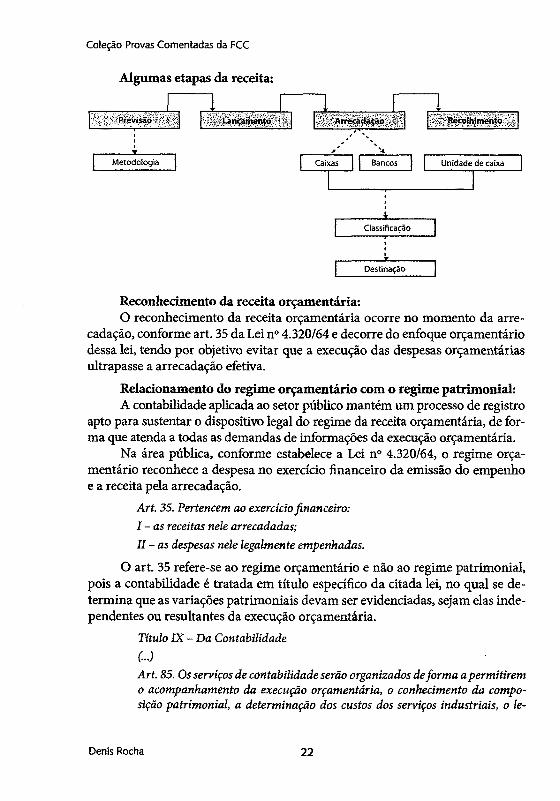

Algumas etapas da receita:

Reconhecimento da receita orçamentária:O reconhecimento da receita orçamentária ocorre no momento da arre

cadação, conforme art. 35 da Lei n° 4.320/64 e decorre do enfoque orçamentário dessa lei, tendo por objetivo evitar que a execução das despesas orçamentárias ultrapasse a arrecadação efetiva.

Relacionamento do regime orçamentário com o regime patrimonial:A contabilidade aplicada ao setor público mantém um processo de registro

apto para sustentar o dispositivo legal do regime da receita orçamentária, de forma que atenda a todas as demandas de informações da execução orçamentária.

Na área pública, conforme estabelece a Lei n° 4.320/64, o regime orçamentário reconhece a despesa no exercício financeiro da emissão do empenho e a receita pela arrecadação.

Art. 35. Pertencem ao exercício financeiro:I - a s receitas nele arrecadadas;II - as despesas nele legalmente empenhadas.

O art. 35 refere-se ao regime orçamentário e não ao regime patrimonial, pois a contabilidade é tratada em título específico da citada lei, no qual se determina que as variações patrimoniais devam ser evidenciadas, sejam elas independentes ou resultantes da execução orçamentária.

Título I X - D a ContabilidadeUArt. 85. Os serviços de contabilidade serão organizados deforma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o le

Denis Rocha 22

Prova 1 - Analista Judiciário/Área Contabilidade/TRE-AM/2010

vantamento âos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.uArt. 89. A contabilidade evidenciará os fatos ligados à administração orçamentária, financeira, patrimonial e industrial.UArt. 100. As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsisiêndas ativas e passivas, constituirão elementos da conta patrimonial.uArt. 104. A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Observa-se que, além do registro dos fatos ligados à execução orçamentária, exige-se a evidenciação dos fatos ligados à administração financeira e patrimonial, de maneira que os fatos modificativos sejam levados à conta de resultado e que as informações contábeis permitam o conhecimento da composição patrimonial e dos resultados econômicos e financeiros de determinado exercício.

A contabilidade deve evidenciar, tempestivamente, os fatos ligados à administração orçamentária, financeira e patrimonial, gerando informações que permitam o conhecimento da composição patrimonial e dos resultados econômicos e financeiros.

Portanto, com o objetivo de evidenciar o impacto no patrimônio, deve haver o registro da variação patrimonial aumentativa, independentemente da execução orçamentária, em função do fato gerador, observando-se os princípios da competência e da oportunidade.

O reconhecimento da variação patrimonial aumentativa apresenta como principal dificuldade a determinação do momento de ocorrência do fato gerador.

No âmbito da atividade tributária, pode-se utilizar o momento do lançamento como referência para o reconhecimento da variação patrimonial aumentativa, pois nesse estágio da execução da receita orçamentária é que:

• verifica-se a ocorrência do fato gerador da obrigação correspondente;• determina-se a matéria tributável;• calcula-se o montante do tributo devido; e• identifica-se o sujeito passivo.

23 AFO e Contabilidade Pública

Coleção Provas Comentadas da FCC

Ocorrido o fato gerador, pode-se proceder ao registro contábil do direito a receber em contrapartida de variação patrimonial aumentativa o que representao registro da variação patrimonial aumentativa por competência.

Por exemplo, a legislação que regulamenta o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) estabelece, de modo geral, que o fato gerador deste tributo ocorrerá no dia Io de janeiro de cada ano. Assim, será registrada a receita do IPTU neste momento da etapa do lançamento crédito tributário.

35. De acordo com a Lei n° 4.320/64, as receitas correntes são constituídas, entre outras, pelas Receitas de Contribuições. Um item classificado como Receita de Contribuição é aquele oriundo de:

a) contribuição de melhoria.b) multas e juros de mora da contribuição do salário-educação.c) contribuição social para o financiamento da seguridade social - COFINS.d) fundo de participação dos municípios - FPM.e) restituições de convênios.

Assunto: Receita Pública

Para o direito tributário a contribuição social para o financiamento da seguri- dades social — COFINS — é considerada tributo, entretanto, para a Lei n° 4.320/64 a contribuição social deve ser classificada apenas como receita de contribuição.

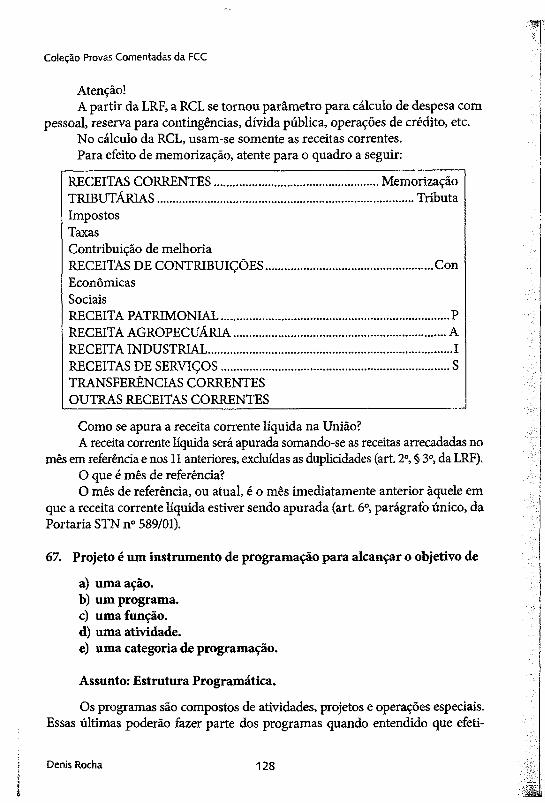

Classificação conforme Manuais da STN:1000.00.00 Receitas Correntes: Registra o valor total da arrecadação das

receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços, as transferências correntes e outras receitas correntes.

1100.00.00 Receita Tributária: Registra o valor total da arrecadação da receita tributária (impostos, taxas e contribuições de melhoria).

1200.00.00 Receitas de Contribuições: Registra o valor total da arrecadação de receita de contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de intervenção nas respectivas áreas. Os Estados, o Distrito Federal e os Municípios poderão instituir contribuição, cobrada de seus servidores, para o custeio, em benefício destes, de sistemas de previdência e assistência social.

1210.00.00 Contribuições Sociais: Registra o valor total da arrecadação com contribuições sociais constituídas por ordem social e profissional.

1300.00.00 Receita Patrimonial: Registra o valor total da arrecadação da receita patrimonial referente ao resultado financeiro da fruição do patrimônio, seja decorrente de bens imobiliários ou mobiliários, seja de participação societária.

Denis Rocha 24

Prova 1 - Analista Judiciário/Área Contabilidade/TRE-AM/2010

1310.00.00 Receitas Imobiliárias: Provenientes da utilização, por terceiros, de bens imóveis pertencentes ao setor público.

1400.00.00 Receita Agropecuária: Registra o valor total da arrecadação da receita de produção vegetal, animal e derivados e outros. Receitas decorrentes das seguintes atividades ou explorações agropecuárias:

a) agricultura (cultivo do solo), inclusive hortaliças e flores;b) pecuária (criação, recriação ou engorda de gado e de animais de pe

queno porte);c) atividades de beneficiamento ou transformação de produtos agro

pecuários em instalações existentes nos próprios estabelecimentos (excetuam-se as usinas de açúcar, fábricas de polpa, de madeira, serrarias e unidades industriais com produção licenciada, que são classificadas como industriais).

1500.00.00 Receita Industriai: Registra o valor total da arrecadação da receita da indústria de extração mineral, de transformação, de construção e outros, provenientes das atividades industriais definidas como tais pela Fundação Instituto Brasileiro de Geografia e Estatística - IBGE.

1600.00.00 Receita de Serviços: Registra o valor total da arrecadação da receita originária da prestação de serviços, tais como: atividades comerciais, financeiras, de transporte, de comunicação, de saúde, de armazenagem, serviços científicos e tecnológicos, de metrologia, agropecuários, etc.

1700.00.00 Transferências Correntes: Registra o valor dos recursos recebidos de outras pessoas de direito público ou privado, independentemente de contraprestação direta de bens e serviços.

1900.00.00 Outras Receitas Correntes: Registra o valor total da arrecadação de outras receitas correntes, tais como: multas, juros, restituições, indenizações, receita da dívida ativa, aplicações financeiras e outras.

36. Em relação às despesas orçamentárias, considere:

I. Á nota de empenho indicará o nome do credor, a especificação e a importância da despesa, bem como a dedução desta do saldo da dotação própria.

II. O regime de adiantamento é aplicável para as despesas que não possam subordinar-se ao processo normal de aplicação e, por isso,o empenho prévio é dispensado.

III. A liquidação da despesa consiste no despacho exarado por autoridade competente determinando que a despesa seja paga.

25 AFO e Contabilidade Pública

Coleção Provas Comentadas da FCC

IV. Os Restos a Pagar são despesas empenhadas, mas não pagas até o dia31 de dezembro, distinguindo-se as processadas das não processadas.

Está correto o que se afirma APENAS em:

a) I e II.b) I, II e IV.c) I e IV.d) II e IV.e) III e IV.

Assunto: Despesa Pública

I. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Para cada empenho será extraído um documento denominado “nota de empenho”, que indicará o nome do credor, a representação e a importância da despesa bem como a dedução desta do saldo da dotação própria.

II. O regime de adiantamento corresponde às despesas expressamente definidas em lei e consiste na entrega de dinheiro a servidor. Esta entrega deverá ser sempre precedida de empenho em dotação própria, para o fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação.

III. Conforme dispõe o art. 63 da Lei n° 4.320/64, a liquidação consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito e tem por objetivo apurar:

Art. 63. A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.$ 1° Essa verificação tem por fim apurar:I - a origem e o objeto do que se deve pagar;I I -a importância exata a pagar;III - a quem se deve pagar a importância, para extinguir a obrigação.

As despesas com fornecimento ou com serviços prestados terão por base:§ 2° A liquidação da despesa por fornecimentos feitos ou serviços prestados terá por base:I - o contrato, ajuste ou acordo respectivo;

Denis Rocha 26

Prova 1 - Analista Judiciário/Área Contabilidade/TRE-AM/2010

II - a nota de empenho;III - os comprovantes da entrega de material ou da prestação efetiva do serviço.

IV. No final do exercício, as despesas orçamentárias empenhadas e não pagas serão inscritas em restos a pagar e constituirão a dívida flutuante. Podem-se distinguir dois tipos de restos a pagar: os processados e os não processados.

Os Restos a Pagar processados são aqueles em que a despesa orçamentária percorreu os estágios de empenho e liquidação, restando pendente apenas o estágio do pagamento.

Os Restos a Pagar processados não podem ser cancelados, tendo em vista que o fornecedor de bens/serviços cumpriu com a obrigação de fazer e a administração não poderá deixar de cumprir com a obrigação de pagar sob pena de estar descumprindo o princípio da moralidade que rege a Administração Pública, previsto no art. 37 da Constituição Federal, abaixo transcrito. O cancelamento caracteriza, inclusive, forma de enriquecimento ilícito, conforme Parecer n° 401/2000 da Procuradoria-geral da Fazenda Nacional.

Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte: (grifo nosso)

Serão inscritas em Restos a Pagar as despesas liquidadas e não pagas no exercício financeiro, ou seja, aquelas em que o serviço, obra ou material contratado tenha sido prestado ou entregue e aceito pelo contratante. Também serão inscritas as despesas não liquidadas quando o serviço ou material contratado tenha sido prestado ou entregue e que se encontre, em 31 de dezembro de cada exercício financeiro, em fase de verificação do direito adquirido pelo credor ou quando o prazo para cumprimento da obrigação assumida pelo credor estiver vigente.

Observando-se o Princípio da Anualidade Orçamentária, as parcelas dos contratos e convênios somente deverão ser empenhadas e contabilizadas no exercício financeiro se a execução for realizada até 31 de dezembro ou se o prazo para cumprimento da obrigação assumida pelo credor estiver vigente.

As parcelas remanescentes deverão ser registradas nas contas de compensação e incluídas na previsão orçamentária para o exercício financeiro em que estiver prevista a competência da despesa.

A inscrição de despesa em restos a pagar não processados é procedida após a depuração das despesas pela anulação de empenhos, no exercício financeiro de sua emissão, ou seja, verificam-se quais despesas devem ser inscritas em Restos a Pagar, anulam-se as demais e inscrevem-se os Restos a Pagar não processados do exercício.

27 AFO e Contabilidade Pública

Coleção Provas Comentadas da FCC

No momento do pagamento de Restos a Pagar referente à despesa empenhada pelo valor estimado, verifica-se se existe diferença entre o valor da despesa inscrita e o valor real a ser pago; se existir diferença, procede-se da seguinte forma:

• Se o valor real a ser pago for superior ao valor inscrito, a diferença deverá ser empenhada a conta de despesas de exercícios anteriores.

• Se o valor real for inferior ao valor inscrito, o saldo existente deverá ser cancelado.

A inscrição de Restos a Pagar deve observar aos limites e condições de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, Conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

A LRF determina ainda, em seu art. 42, que qualquer despesa empenhada nos últimos oito meses do mandato deve ser totalmente paga no exercício, acabando por vetar sua inscrição ou parte dela em Restos a Pagar, a não ser que haja suficiente disponibilidade de caixa para viabilizar seu correspondente pagamento.

Observa-se que, embora a Lei de Responsabilidade Fiscal não aborde o mérito do que pode ou não ser inscrito em Restos a Pagar, veda contrair obrigação no último ano do mandato do governante sem que exista a respectiva cobertura financeira, eliminando desta forma as heranças fiscais, conforme disposto no seu art. 42:

Art. 42. É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.Parágrafo único. Na determinação da disponibilidade de caixa serão considerados os encargos e despesas compromissadas apagar até o final do exercício.

Portanto, é necessário que a inscrição de despesas orçamentárias em Restos a Pagar observe a disponibilidade de caixa e a legislação pertinente.

37. Uma despesa de capital relacionada à divida fundada é aquela oriunda:

a) dos juros sobre a dívida por contrato.b) dos deságios da dívida mobiliária.c) dos encargos sobre operações de crédito por antecipação da receita.d) da devolução dos depósitos caução.e) da correção monetária da divida contratual resgatada.

Denis Rocha 28

Prova 1 - Anaiista Judiciário/Área Contabilidade/TRE-AM/2010

Assunto: Despesa Pública

Primeiramente vamos conceituar os tipos de dívidas.Dívida flutuante:

O artigo 92 da Lei n° 4.320/64 trata da dívida flutuante.A rt 92. A dívida flutuante compreende:I. os restos apagar, excluídos os serviços da dívida;II. os serviços da dívida a pagar (parcelas de amortização e de juros da dívida fundada);III. os depósitos (consignações ou cauções e garantias recebidas em função de execução de obra pública, por exemplo);IV. os débitos de tesouraria (ARO — operações de crédito por antecipação de receita destinadas a cobrir insuficiências de caixa ou tesouraria).

Dívida Fundada:

0 artigo 98 da Lei n° 4.320/64 trata da dívida fundada.Art. 98. A dívida fundada compreende os compromissos de exigibilidade superior a 12 (doze) meses, contraídos para atender a desequilíbrio orçamentário ou a financiamento de obras e serviços públicos.

A Lei n° 4.320/64 estabelece, ainda, que a dívida fundada será escriturada com individuação e especificações que permitam verificar, a qualquer momento, a posição dos empréstimos, bem como os respectivos serviços de amortização e juros.

Grupos/exemplos de combinações com os elementos:

1 - Pessoal e Encargos Sociais01 - Aposentadorias e Reformas03 - Pensões04 - Contratação por Tempo Determinado05 - Outros Benefícios Previdenciários11 - Vencimentos e Vantagens Fixas — Pessoal Civil 13 - Obrigações Patronais16 - Outras Despesas Variáveis — Pessoal Civil17 - Outras Despesas Variáveis — Pessoal Militar

2 - Juros e Encargos da Dívida21 - Jjiros sobre a Dívida por Contrato22 - Outros Encargos sobre a Dívida por Contrato23 - Juros, Deságios e Descontos da Dívida Mobiliária24 - Outros Encargos sobre a Dívida Mobiliária

29 AFO e Contabilidade Pública

Coleção Provas Comentadas da FCC

3 - Outras Despesas Correntes30 - Material de Consumo32 - Material de Distribuição Gratuita33 - Passagens e Despesas com Locomoção35 - Serviços de Consultoria36 - Outros Serviços de Terceiros — Pessoa Física37 ~ Locação de Mão de Obra38 - Arrendamento Mercantil39 - Outros Serviços de Terceiros — Pessoa Jurídica

4 - Investimentos30 - Material de Consumo33 - Passagens e Despesas com Locomoção51 - Obras e Instalações52 - Equipamentos e Material Permanente 61 - Aquisição de Imóveis

5 - Inversões Financeiras61 - Aquisição de Imóveis63 - Aquisição de Títulos de Crédito64 - Aquis. Títulos Repr. Capitai já Integralizado

6 - Amortização da Dívida71 - Principal da Dívida Contratual Resgatado72 - Principal da Dívida Mobiliária Resgatado73 - Correção Monetária ou Cambial da Dívida Contratual Resgatada

Especificações que podem causar dúvidas:73 - Correção Monetária ou Cambial da Dívida Contratual Resgatada: Des

pesas orçamentárias decorrentes da atualização do valor do principal da dívida contratual, interna e externa, efetivamente amortizado.

74 - Correção Monetária ou Cambial da Dívida Mobiliária Resgatada: Despesas orçamentárias decorrentes da atualização do valor nominal do título da dívida pública mobiliária, efetivamente amortizado.

75 - Correção Monetária da Dívida de Operações de Crédito por Antecipaçãode Receita: Despesas orçamentárias com correção monetária da dívida decorrente de operação de crédito por antecipação de receita.

76 - Principal Corrigido da Dívida Mobiliária Refinanciado: Despesas orçamentárias com o refinanciamento do principal da dívida pública mobiliária, interna e externa, inclusive correção monetária ou cambial, com recursos provenientes da emissão de novos títulos da dívida pública mobiliária.

77 - Principal Corrigido da Dívida Contratual Refinanciado: Despesas orçamentárias com o refinanciamento do principal da dívida pública contratual, interna e externa, inclusive correção monetária ou cambial, com recursos provenientes da emissão de títulos da dívida pública mobiliária.

Denis Rocha 30

Prova 1 - Analista Judiciário/Área Contabilidade/TRE-AM/2010

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. Em relação a este assunto, considere:

I. Apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento.

II. Fiscalizar a aplicação de quaisquer recursos repassados pela União mediante convênio, acordo, ajuste ou outros instrumentos congêneres, a Estado, ao Distrito Federal ou a Município.

III. Assinar prazo para que o órgão ou entidade adote as providências necessárias ao exato cumprimento da lei, se verificada ilegalidade.

IV. Exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União.

V. Avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União.

De acordo com a Constituição Federal de 1988, compete ao controle externo o que se afirma APENAS em:

a) I e II.b) I* II e III.c) I, II e V.d) II, IV e V.e) III, IV e V.

Assunto: Tipos de controle e normas aplicáveis

I. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete, entre outras coisas, apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento. Atenção, pois neste caso não é julgar as contas prestadas, e sim apreciar.

II. O controle externo, a cargo do Congresso Nacional, será exercido como auxílio do Tribunal de Contas da União, ao qual compete também fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, de forma direta ou indireta, nos termos do tratado constitutivo e fiscalizar a aplicação de quaisquer recursos repassados pela União mediante convênio, acordo, ajuste ou outros instrumentos congêneres, a Estado, ao Distrito Federal ou a Município.

31 AFO e Contabilidade Pública

Coleção Provas Comentadas da FCC

III. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete também assinar prazo para que o órgão ou entidade adote as providências necessárias ao exato cumprimento da lei, se verificada ilegalidade.

IV. Exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União é uma finalidade do sistema de controle interno e não competência do controle externo.

V. Avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União é também uma finalidade do sistema de controle interno e não competência do controle externo.

• Artigos da CF/88 que devem ser memorizados:Art. 31. A fiscalização do Município será exercida pelo Poder Legislativo Municipal, mediante controle externo, e pelos sistemas de controle interno do Poder Executivo Municipal na forma da lei.§ 1° O controle externo da Câmara Municipal será exercido com o auxílio dos Tribunais de Contas dos Estados ou do Município ou dos Conselhos ou Tribunais de Contas dos Municípios, onde houver.§ 2o O parecer prévio, emitido pelo órgão competente sobre as contas que o Prefeito deve anualmente prestar, só deixará de prevalecer por decisão de dois terços dos membros da Câmara Municipal.§ 3° As contas dos Municípios ficarão, durante sessenta dias, anualmente, à disposição de qualquer contribuinte, para exame e apreciação, o qual poderá questionar-lhes a legitimidade, nos termos da lei.§ 4o É vedada a criação de Tribunais, Conselhos ou órgãos de Contas Municipais.uArt. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.Parágrafo único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com0 auxílio do Tribunal de Contas da União, ao qual compete:1 - apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento;

Denis Rocha 32

Prova 1 - Analista Judiciário/Área Contabilidade/TRE-AM/2010

II-julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público;III - apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem afundamento legal do ato concessório;IV - realizar, por iniciativa própria, da Câmara dos Deputados, do Senado Federal, de Comissão técnica ou de inquérito, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário, e demais entidades referidas no inciso II;V -fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, deforma direta ou indireta, nos termos do tratado constitutivo;VI - fiscalizar a aplicação de quaisquer recursos repassados pela União mediante convênio, acordo, ajuste ou outros instrumentos congêneres, a Estado, ao Distrito Federal ou a Município;VII - prestar as informações solicitadas pelo Congresso Nacional, por qualquer de suas Casas, ou por qualquer das respectivas Comissões, sobre a fiscalização contábil, financeira, orçamentária, operacional e patrimonial e sobre resultados de auditorias e inspeções realizadas;VIII - aplicar aos responsáveis, em caso de ilegalidade de despesa ou irregularidade de contas, as sanções previstas em lei, que estabelecerá, entre outras cominações, multa proporcional ao dano causado ao erário;IX - assinar prazo para que o órgão ou entidade adote as providências necessárias ao exato cumprimento da lei, se verificada ilegalidade;X - sustar, se não atendido, a execução do ato impugnado, comunicando a decisão à Câmara dos Deputados e ao Senado Federal;XI - representar ao Poder competente sobre irregularidades ou abusos apurados.uArt. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de:I - avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União;

33 AFO e Contabilidade Pública

Coleção Provas Comentadas da FCC

II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado;III - exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União;IV - apoiar o controle externo no exercício de sua missão institucional.§ 1°. Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Contas da União, sob pena de responsabilidade solidária.§ 2°. Qualquer cidadão, partido político, associação ou sindicato é parte legítima para, na forma da lei, denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União.Art. 75. As normas estabelecidas nesta seção aplicam~se, no que couber, à organização, composição e fiscalização dos Tribunais de Contas dos Estados e do Distrito Federal, bem como dos Tribunais e Conselhos de Contas dos Municípios. Parágrafo único. As Constituições estaduais disporão sobre os Tribunais de Contas respectivos, que serão integrados por sete Conselheiros.

39. No início do mês de novembro de X9, a secretaria de educação do município RKW não possuía cartuchos para impressora jato de tinta em estoque. Durante o referido mês, ocorreram as seguintes movimentações:

Data Movimentação Quantidade PreçoUnitário

PreçoTotal

10/11 Compra 200 80,00 16.000,0015/11 Baixa © o

20/11 Compra 300 90,00 27.000,0026/11 Baixa 160

Considerando somente estas movimentações e de acordo com a Lei n° 4.320/64, o valor do estoque final de cartuchos no mês de novembro de X9 era, em reais,

a) 22.750,00.b) 21.640,00.c) 21.600,00.d) 21.000,00.e) 20.600,00.

Denis Rocha 34

Prova 1 - Analista Judiciário/Área Contabilidade/TRE-AM/2010

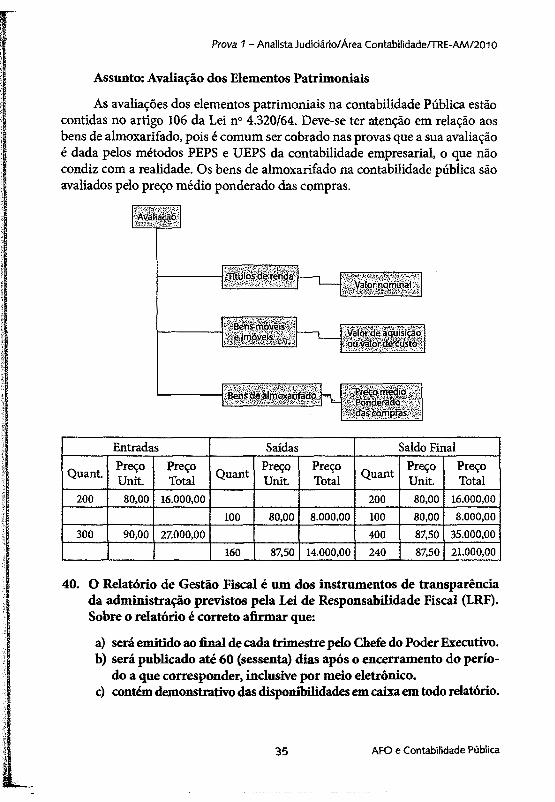

Assunto: Avaliação dos Elementos Patrimoniais

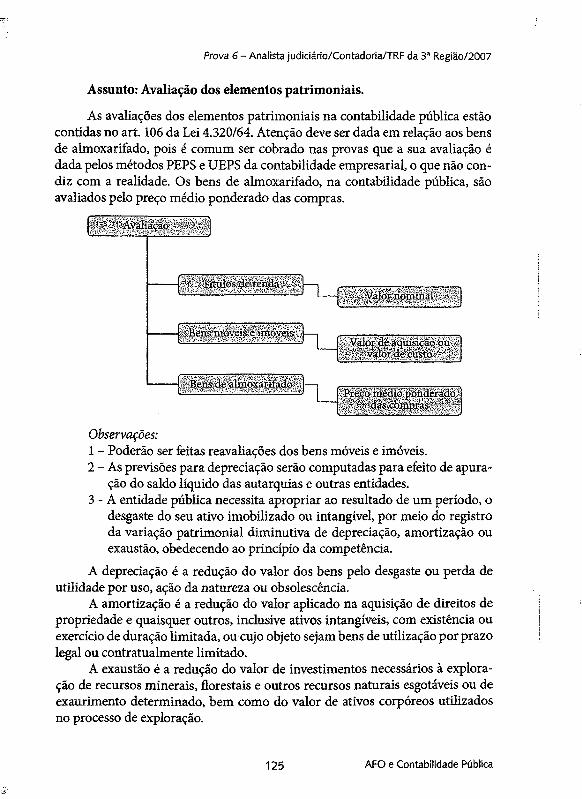

As avaliações dos elementos patrimoniais na contabilidade Pública estão contidas no artigo 106 da Lei n° 4.320/64. Deve-se ter atenção em relação aos bens de almoxarifado, pois é comum ser cobrado nas provas que a sua avaliação é dada pelos métodos PEPS e UEPS da contabilidade empresarial, o que não condiz com a realidade. Os bens de almoxarifado na contabilidade pública são avaliados pelo preço médio ponderado das compras.

§ I Í I S l l É

• B.ens.pa;almq*aqfado

VatordeaquLsíçãÒi'o u v a lo rd e ^ g i

Pondera.qo:;,;.' das compras í<̂

Entradas Saídas Saldo Final

Quant. PreçoUnit

PreçoTotal Quant Preço

Unit.PreçoTotal Quant Preço

Unit.PreçoTotal

200 80,00 16.000,00 200 80,00 16.000,00100 80,00 8.000,00 100 80,00 8.000,00

300 90,00 27.000,00 400 87,50 35.000,00160 87,50 14.000,00 240 87,50 21.000,00

40. O Relatório de Gestão Fiscal é um dos instrumentos de transparência da administração previstos pela Lei de Responsabilidade Fiscal (LRF). Sobre o relatório é correto afirmar que:

a) será emitido ao final de cada trimestre pelo Chefe do Poder Executivo.b) será publicado até 60 (sessenta) dias após o encerramento do perío

do a que corresponder, inclusive por meio eletrônico.c) contém demonstrativo das disponibilidades em caixa em todo relatório.

35 AFO e Contabilidade Pública

Coleção Provas Comentadas da FCC

d) é facultativo para municípios com população de até 100.000 (cem mil) habitantes.

e) contém comparativo entre o montante de concessão de garantias e os limites determinados pela LRF.

Assunto: le i de Responsabilidade Fiscal

O Relatório de Gestão Fiscal é de apresentação obrigatória por todos os poderes e respectivos órgãos. Deverá ser publicado até 30 dias após o final de cada quadrimestre e conterá:

• As informações necessárias à verificação da conformidade, com os limites de que trata a LRF, das despesas com pessoal, das dívidas consolidada e mobiliária, da concessão de garantias, das operações de crédito e das despesas com juros.

• O elenco de medidas adotadas com vistas à adequação das variáveis fiscais aos seus respectivos limites, tratando-se do último quadrimestre, demonstração do montante das disponibilidades ao final do exercício financeiro e das despesas inscritas em Restos a Pagar.

No último quadrimestre, deverá ser demonstrado o montante das disponibilidades de caixa em trinta e um de dezembro e das despesas inscritas em Restos a Pagar, distinguindo-as era liquidadas e não liquidadas, além das despesas não inscritas por falta de disponibilidade de caixa e cujos empenhos foram cancelados.

Observações:1. A elaboração e a publicação do RREO (Relatório Resumido de Execu

ção Orçamentária) é bimestral e do RGF, quadrimestral.2. O RREO é obrigação do Poder Executivo e o RGF é de todos os Pode

res e órgãos.3. O RREO abrange todos os Poderes e o Ministério Público e será ela

borado pelo Executivo.

O Relatório de Gestão Fiscal conterá demonstrativos comparativos com os limites de que trata a LRF, dos seguintes montantes:

1. a despesa total com pessoal, evidenciando as despesas com ativos, inativos e pensionistas;