Embed Size (px)

Citation preview

DEXIA SABADELL S.A.

Contas Anuais e Relatório de Gestão e correspondentes ao exercício finalizado

em 31 de Dezembro de 2010 e Relatório de Auditores

Relatório de Auditoria de Contas Anuais Aos Accionistas do DEXIA SABADELL, S.A. Procedemos à auditoria das contas anuais do DEXIA SABADELL, S.A., que englobam o balanço em 31 de Dezembro de 2010, a conta de perdas e ganhos, a demonstração de fluxos de caixa, a demonstração das variações do património líquido e o anexo às contas anuais correspondentes ao exercício anual findo na referida data, cuja elaboração é da responsabilidade dos Administradores da Entidade, de acordo com as normas de informação financeira aplicáveis à Entidade (que se identifica na Nota 11 em anexo) e, sobretudo, com os princípios e critérios contabilísticos contidos no mesmo. A nossa responsabilidade é a de emitir um parecer sobre as referidas contas anuais no seu conjunto, com base num trabalho realizado de acordo com as normas de auditoria vigentes em Espanha, que requerem o exame, através da realização de provas selectivas, de comprovativos das contas anuais e da avaliação, se a sua apresentação, os princípios de contabilidade utilizados e as estimativas realizadas estão de acordo com a normativa de informação financeira aplicável. Na nossa opinião, as contas anuais do exercício de 2010 em anexo apresentam, em todos os aspectos significativos, uma imagem fiel do património e da situação financeira do DEXIA SABADELL, S.A. em 31 de Dezembro de 2010 e dos resultados das suas operações e dos seus fluxos de caixa correspondentes ao exercício anual findo na referida data, em conformidade com as normas de informação financeira aplicável e, em particular, com os princípios e critérios contabilísticos contidos nas mesmas. O relatório de gestão em anexo do exercício de 2010 contém as explicações que os Administradores consideram oportunas sobre a situação da Entidade, a evolução dos seus negócios e sobre outros assuntos e não faz parte integrante das contas anuais. Verificámos que a informação contabilística contida no referido relatório de gestão está de acordo com as contas anuais do exercício de 2010. A nossa tarefa como auditores limita-se à verificação do relatório de gestão com o alcance referido neste mesmo parágrafo e não inclui a revisão de informação diferente da obtida a partir dos registos contabilísticos da Entidade.

INSTITUTO DE REVISORES DE CONTAS DE ESPANHA Membro em exercício MAZARS AUDITORES, S.L.P Ano 2011 N.º 01/11/00906 CÓPIA GRATUITA ..........................................

Este relatório está sujeito ao imposto aplicável estabelecido

na Lei 44/2002 de 22 de Novembro

.................................

Madrid, 25 de Fevereiro de 2011 MAZARS AUDITORES, S.L.P. R.O.A.C. N.º S1189 (assinatura ilegível) Carlos Marcos

C/ Claudio Coello, 124, planta 2, 28006 Madrid Telefone: + 34 915 624 030 Fax: + 34 915 610 224 e-mail: [email protected] Escritórios em: Alicante, Barcelona, Bilbau, Madrid, Málaga, Valência, Vigo

MAZARS Auditores, S.L.P. Sede Social: Calla Aragó, 271, 08007 Barcelona Registo Comercial de Barcelona, Tomo 30.734, Fólio 212, Folha B-180111, Inscrição 1.ª, N.I.F. B-61622262 Inscrita com o número S1189 no Registo Oficial de Auditores de Contas (ROAC)

Relatório de gestão e Contas anuais individuais em 31 de Dezembro de 2010 e em 31 de Dezembro de 2009

RELATÓRIO

DE

GESTÃO

RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2010

O exercício 2010, na Península Ibérica, caracterizou-se sobretudo pela saída gradual da

crise económica, pelo aumento da taxa de desemprego, pela crise da dívida soberana e,

finalmente, pelas dificuldades de acesso ao financiamento do comércio grossista.

Este contexto sem precedentes, levou, naturalmente, o Dexia Sabadell, S.A. a multiplicar

as iniciativas, a tomar todas as decisões ou medidas de prevenção com o objectivo de:

� Responder nas melhores condições possíveis às expectativas e necessidades dos

seus clientes, consolidando, assim, a sua forte actividade de franchising comercial.

� Consolidar a sua solvência, produtividade e rentabilidade.

� Reforçar a sua organização, o seu controlo interno, o seu sistema de gestão de riscos

de crédito, operacional e de mercados.

� Aumentar a liquidez dos seus activos e consolidar a sua estrutura de financiamento.

Apesar de um contexto de taxas de juro a curto prazo significativamente menos favorável

do que em 2009, do aumento dos custos do funding e da manutenção de uma política

particularmente prudente em matéria de provisões, o banco atingiu um resultado líquido de 58,6

milhões de euros, uma redução de 7% em comparação com 2009, mas significativamente superior

às previsões iniciais.

Este resultado satisfatório deve-se principalmente :

• à solidez da actividade de franchising comercial e à capacidade do banco para

estruturar operações com valor acrescentado, que têm permitido, em particular, um

aumento de 35,3% nas comissões facturadas. Essas comissões representaram em

2010 praticamente 185% do total das despesas gerais do banco.

• a uma gestão muito rigorosa das despesas gerais, que baixaram para 5,6% em 2010,

o que permitiu que a eficiência se mantivesse a um nível particularmente baixo (7,8%).

A consolidação da actividade de franchising comercial, da produtividade e da rentabilidade

recorrente do banco tem acompanhado a consolidação dos seus recursos próprios.

Assim, em 31 de Dezembro de 2010, após distribuição de resultados, os recursos próprios

ascenderam a 498,9 M €, o que representa um crescimento de 4% em relação a 31 de Dezembro

de 2009. Esta evolução é fruto de se ter destinado 77,5% do resultado líquido para a conta de

reservas.

Este crescimento dos recursos próprios permitiu que o coeficiente de solvência chegasse

aos 12,11% em 31 de Dezembro de 2010 (limite mínimo sobre Basilea I estabelecido pela

normativa) e o tier one aos 10,20%.

Neste contexto particularmente complexo, o Dexia Sabadell SA limitou o crescimento do

seu balanço, privilegiou a rentabilidade e a liquidez dos novos compromissos e levou a cabo um

ambicioso programa de funding a mais de um ano.

Neste sentido :

• Praticamente em 75% dos novos compromissos de 2010 são elegíveis para o

BCE ou para instrumentos de refinanciamento AAA.

• Mais de 70% do total de créditos aos clientes é actualmente elegível para o BCE

ou para instrumentos de refinanciamento AAA ou similares.

• O banco procedeu a duas emissões de Cédulas Territoriales (obrigações

garantidas por títulos de dívida pública) num montante de 1.700 M€.

• O banco realizou operações de repos, a médio prazo, num montante de 754 M€,

conseguindo excelentes condições financeiras.

No total, o programa total de funding a mais de um ano atingiu 3.000 M€. Paralelamente,

tem havido alienações oportunistas de activos.

A qualidade da actividade de franchising comercial e os desenvolvimentos/consolidações

realizados em 2010, permitirão ao banco concentrar os seus esforços durante o exercício 2011 na

satisfação das necessidades e expectativas dos seus clientes, na ampliação da sua oferta de

produtos e serviços, no desenvolvimento rentável e controlado da sua actividade, na consolidação

da sua estrutura de financiamento, do seu sistema de informação e de gestão, e mais

globalmente, na adaptação do seu modelo de gestão e de desenvolvimento a um contexto

particularmente complexo e diferente do que existia até a crise.

No ano de 2010, o Dexia Sabadell não realizou actividades de investigação e

desenvolvimento, não fez transacções com as suas próprias acções nem dispõe de uma carteira

própria.

A exposição da Entidade aos riscos de preço, crédito, liquidez e fluxos de caixa, bem

como as políticas de gestão e minimização dos mesmos, são apresentados em detalhe no anexo

às contas anuais do exercício de 2010.

CONTAS

ANUAIS

6

Contas Anuais

Balanços em 31 de Dezembro de 2010 e 2009

Conta de Perdas e Ganhos correspondentes aos exercícios anuais findos em

31 de Dezembro de 2010 e 2009

Demonstrações de Variações do Património Líquido co rrespondentes

aos exercícios anuais findos em 31 de Dezembro de 2 010 e 2009

Demonstrações de receitas e despesas reconhecidas correspondentes aos

exercícios anuais findos em ou que vencem em 31 de Dezembro de 2010 e

2009

Demonstrações de fluxos de caixa correspondentes ao s exercícios

anuais terminados em 31 de Dezembro de 2010 e 2009

Nota explicativa das contas anuais correspondentes aos exercícios anuais

findos em 31 de Dezembro de 2010 e 2009

(1) Natureza da Entidade

(2) Bases de apresentação das contas anuais

(3) Alterações e erros nos critérios e estimativas contabilistas

(4) Distribuição do resultado do exercício

(5) Recursos próprios mínimos

(6) Retribuições dos administradores e dos principais membros da direcção da

Entidade

(7) Impacto ambiental

(8) Fundo de garantia de depósitos

(9) Honorários de auditoria

(10) Acontecimentos posteriores

(11) Princípios e normas contabilísticas e critério s de valorização aplicados

(12) Deveres de lealdade dos Administradores

(13) Apoio ao cliente

(14) Exposição ao risco

(15) Caixa e depósitos em bancos centrais

7

(16) Carteira de negociação de activo e de passivo

(17) Activos financeiros disponíveis para venda

(18) Investimentos de crédito

(19) Derivados de cobertura de activo e de passivo

(20) Activos corpóreos

(21) Activos incorpóreos

(22) Activos e passivos fiscais

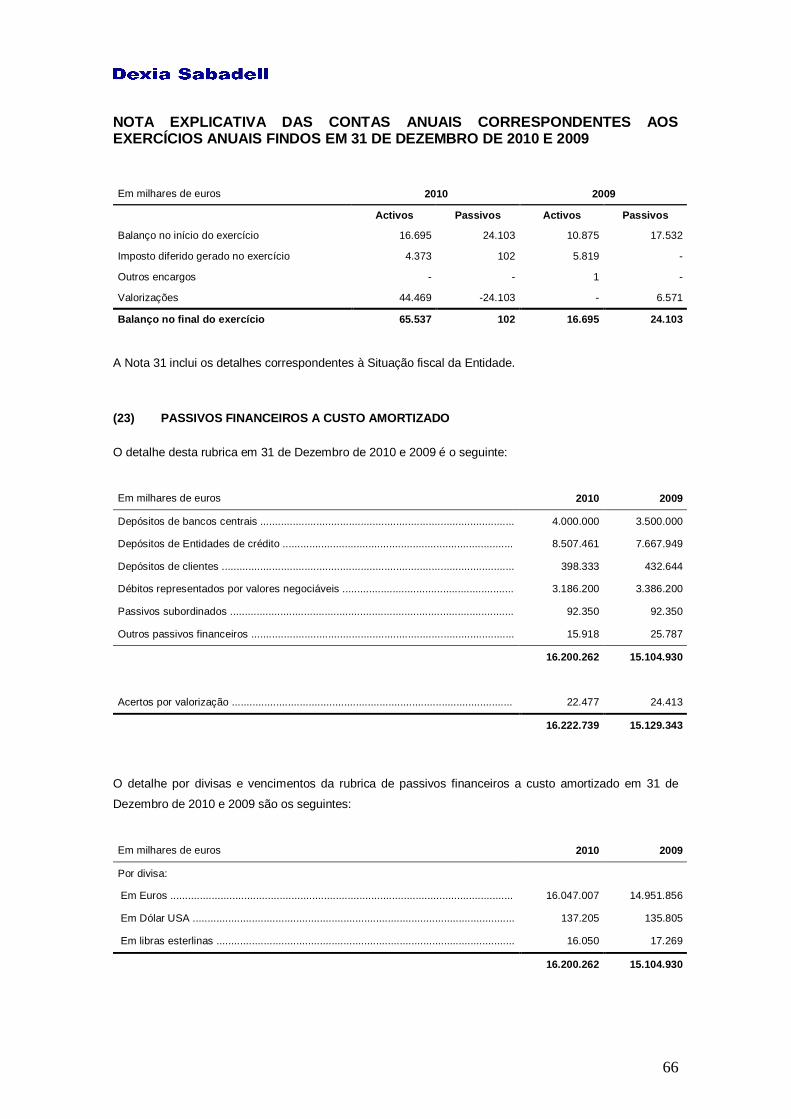

(23) Passivos financeiros a custo amortizado

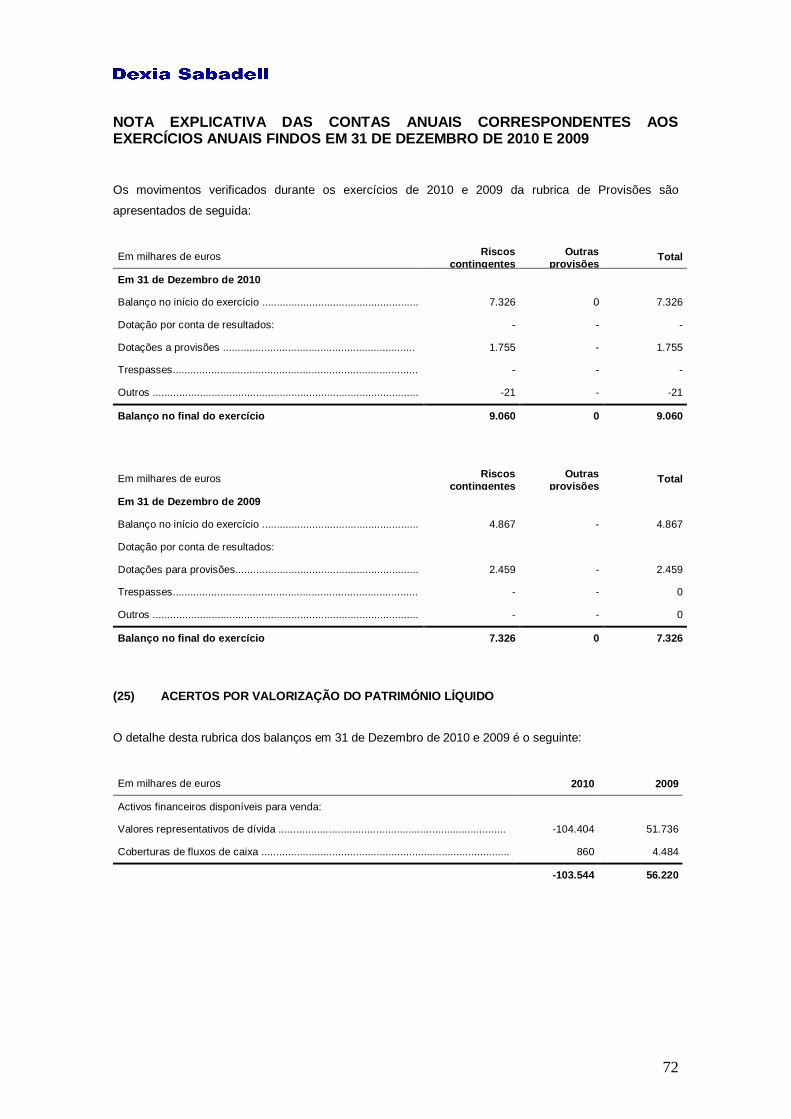

(24) Provisões

(25) Acertos por valorização do património líquido

(26) Fundos próprios

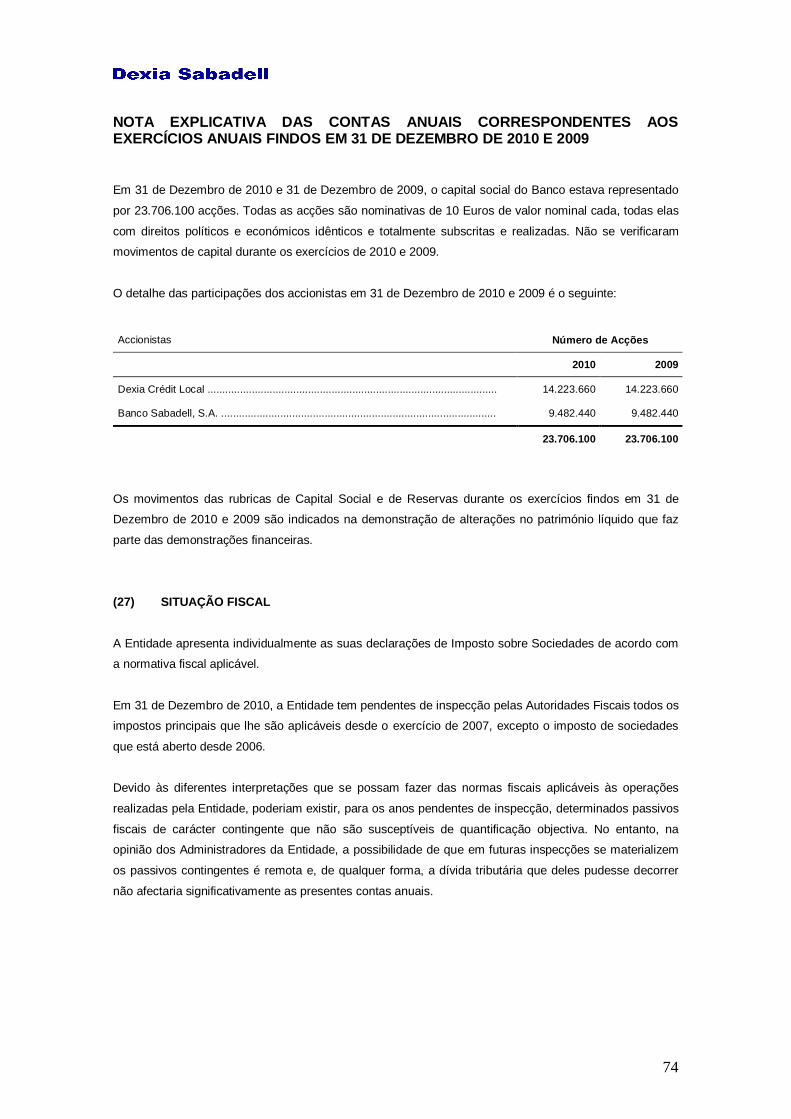

(27) Situação fiscal

(28) Riscos contingentes

(29) Compromissos contingentes

(30) Operações com sociedades do grupo

(31) Juros e proveitos similares

(32) Juros e custos similares

(33) Comissões recebidas

(34) Comissões pagas

(35) Resultados de operações financeiras

(36) Custos com o pessoal

(37) Outras despesas gerais de administração

(38) Outras informações

BALANÇO EM 31 DE DEZEMBRO DE 2010 E 2009 (Valores expressos em milhares de euros)

8

ACTIVO

2010 2009 (*)

1. Caixa e depósitos em bancos centrais ........... ..................................................................... 15.817 13.664

2. Carteira de negociação ......................... ................................................................................. 96.090 86.374

2.5.Derivados de negociação ...................................................................................................... 96.090 86.374

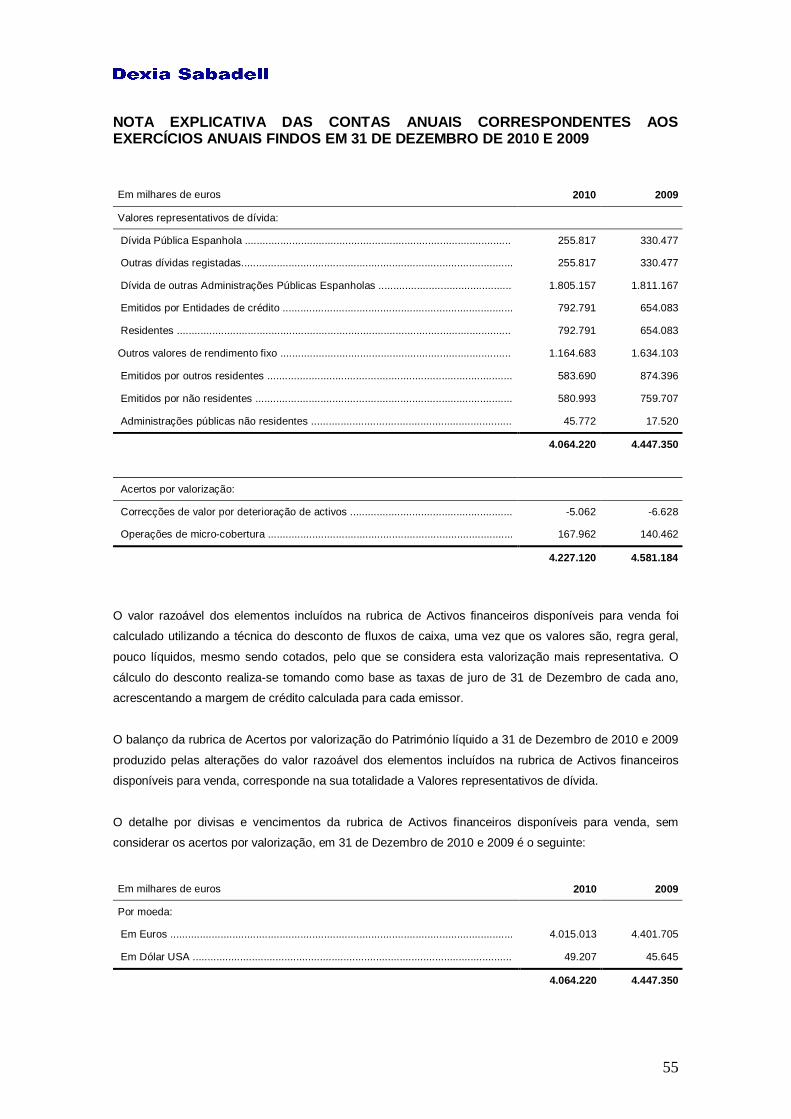

4. Activos financeiros disponíveis para venda ..... .................................................................. 4.227.120 4.581.184

4.1. Valores representativos de dívida ........................................................................................ 4..227.120 4.581.184

Pro-memória: Prestados ou em garantia .................................................................................... 1.599.757 835.663

5. Investimentos de crédito ....................... ................................................................................ 13.009.878 11.560.571

5.1. Depósitos em Entidades de crédito ..................................................................................... 878.986 497.486

5.2. Crédito a clientes ................................................................................................................. 12.130.892 11.063.085

8. Derivados de cobertura ......................... ................................................................................ 224.432 199.782

11. Contratos de seguros vinculados a pensões ..... ............................................................... 34 13

13. Activo corpóreo ............................... ..................................................................................... 104 138

13.1. De uso próprio .................................................................................................................... 104 138

14. Activos incorpóreos ........................... ................................................................................. 34 42

15. Activos fiscais ............................... ....................................................................................... 66.666 16.765

15.1. Correntes ........................................................................................................................... 1.129 70

15.2. Diferidos ............................................................................................................................. 65.537 16.695

16. Restantes activos ............................. .................................................................................... 127 30

TOTAL ACTIVO 17.640.302 16.458.563

(*) Valores apresentados, única e exclusivamente, para efeitos comparativos

BALANÇO EM 31 DE DEZEMBRO DE 2010 E 2009 (Valores expressos em milhares de euros)

9

PASSIVO E PATRIMÓNIO LÍQUIDO

PASSIVO

2010 2009(*)

1. Carteira de negociação ......................... ................................................................................. 92.787 86.916

1.5. Derivados de negociação ..................................................................................................... 92.787 86.916

3. Passivos financeiros a custo amortizado ........ .................................................................... 16.222.739 15.129.343

3.1. Depósitos de bancos centrais .............................................................................................. 4.003.723 3.513.571

3.2. Depósitos de Entidades de crédito ...................................................................................... 8.518.087 7.672.931

3.3. Depósitos de clientes ........................................................................................................... 398.816 433.124

3.4. Débitos representados por valores negociáveis .................................................................. 3.193.697 3.391.455

3.5. Passivos subordinados ........................................................................................................ 92.498 92.475

3.6. Outros passivos financeiros ................................................................................................. 15.918 25.787

5. Derivados de cobertura ......................... ................................................................................ 958.254 743.720

8. Provisões ...................................... .......................................................................................... 9.060 7.326

8.3. Provisões para riscos e compromissos contingentes .......................................................... 9.060 7.326

9. Passivos fiscais ............................... ...................................................................................... 10.952 31.584

9.1. Correntes ............................................................................................................................. 10.850 7.481

9.2. Diferidos ............................................................................................................................... 102 24.103

11.Restantes passivos ............................. .................................................................................. 18.516 16.329

TOTAL PASSIVO 17.312.308 16.015.218

(*) Valores apresentados, única e exclusivamente, para efeitos comparativos.

BALANÇO EM 31 DE DEZEMBRO DE 2010 E 2009 (Valores expressos em milhares de euros)

10

PATRIMÓNIO LÍQUIDO

2010 2009(*)

1. Fundos próprios ................................ ..................................................................................... 431.538 387.125

1.1. Capital ou fundo de dotação ................................................................................................ 237.061 237.061

1.1.1. Escriturado ....................................................................................................................... 237.061 237.061

1.3. Reservas .............................................................................................................................. 135.881 87.030

1.6. Resultado do exercício ......................................................................................................... 58.596 63.034

2. Acertos por avaliação .......................... .................................................................................. -103.544 56.220

2.1. Activos financeiros disponíveis para venda ......................................................................... -104.404 51.736

2.2. Coberturas dos fluxos de caixa ............................................................................................ 860 4.484

TOTAL PATRIMÓNIO LÍQUIDO........................... ....................................................................... 327.994 443.345

TOTAL PATRIMÓNIO LÍQUIDO E PASSIVO 17.640.302 16.458.563

PRO-MEMÓRIA

2010 2009(*)

1. Riscos contingentes ............................ .................................................................................. 118.461 139.110

2. Compromissos contingentes ...................... .......................................................................... 764.595 1.120.955

(*) Valores apresentados, única e exclusivamente, para efeitos comparativos.

DEMONSTRAÇÃO DAS VARIAÇÕES NO PATRIMÓNIO LÍQUIDO CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009 (Valores expressos em milhares de euros)

11

2010 2009(*)

1. Juros e proveitos similares .................... ............................................................................... 248.354 315.179

2. Juros e custos similares ....................... ................................................................................ 161.170 194.170

A) MARGEM DE JUROS ................................ ............................................................................. 87.184 121.009

6. Comissões recebidas ............................ ................................................................................ 17.672 15.195

7. Comissões pagas ................................ ................................................................................... 5.723 5.180

8. Resultados de operações financeiras (líquido) .. ................................................................ -28 -12.199

9. Diferenças de câmbio (líquido) ................. ............................................................................ 22 -95

11. Outras despesas de exploração …................ ..................................................................... 205 178

B) MARGEM BRUTA ................................... ............................................................................... 98.922 118.552

12. Despesas de administração...................... ........................................................................... 7.588 7.863

12.1.. Custos com pessoal .......................................................................................................... 5.355 5.174

12.2. Outras despesas gerais de administração ......................................................................... 2.230 2.689

13. Amortização ................................... ....................................................................................... 110 285

14. Dotações para provisões (líquido) ............. ........................................................................ 1.755 2.459

15. Perdas por deterioração de activos (líquido) .. .................................................................. 6.061 18.181

15.1. Investimentos de crédito .................................................................................................... 7.627 15.587

15.2. Outros instrumentos financeiros não avaliados pelo valor razoável com alterações em perdas ..........................................................................................................................................

-1.566 2.594

C) RESULTADO DA ACTIVIDADE DE EXPLORAÇÃO .......... .................................................. 83.411 89.764

D) RESULTADO ANTES DOS IMPOSTOS ................... ............................................................. 83.411 89.764

20. Imposto sobre lucros .......................... ................................................................................. 24.815 26.730

E) RESULTADOS DO EXERCÍCIO PROVENIENTES DE OPERAÇÕE S EM CURSO 58.596 63.034

F) RESULTADO DO EXERCÍCIO 58.596 63.034

(*) Valores apresentados, única e exclusivamente, para efeitos comparativos.

DEMONSTRAÇÃO DAS VARIAÇÕES NO PATRIMÓNIO LÍQUIDO CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009 (Valores expressos em milhares de euros)

12

FUNDOS PRÓPRIOS

Capital

Reservas

Resultado

do exercício

Total

Fundos próprios

ACERTOS POR VALORIZAÇÃO

TOTAL

PATRIMÓNIO LÍQUIDO

1. Saldo final em 31/12/09 237.061 87.030 63.034 387.125 56.220 443.345

2. Saldo inicial ajustado 237.061 87.030 63.034 387.125 56.220 443.345

3. Total de receitas e despesas reconhecidos

0 0 -101.168 -101.168 0 -101.168

4. Outras variações do património líquido 0 48.851 96.730 145.581 -159.764 -14.183

4.1. Aumentos de capital 0 0 0 0 0 0

4.9. Transferência entre rubricas de património líquido 0 48.851 -63.034 -14.183 0 -14.183

4.13. Restantes aumentos (reduções) de património líquido

0 0 159.764 159.764 -159.764 0

5. Saldo final em 31/12/10 237.061 135.881 58.596 431.538 -103.544 327.994

DEMONSTRAÇÃO DAS VARIAÇÕES NO PATRIMÓNIO LÍQUIDO CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009 (Valores expressos em milhares de euros)

13

FUNDOS PRÓPRIOS

Capital

Reservas

Resultado

do exercício

Total

Fundos próprios

ACERTOS POR VALORIZAÇÃO

TOTAL

PATRIMÓNIO LÍQUIDO

1. Saldo final em 31/12/08 237.061 50.732 36.298 324.091 40.908 364.999

2. Saldo inicial ajustado 237.061 50.732 36.298 324.091 40.908 364.999

3. Total de receitas e despesas reconhecidos

0 0 91.471 91.471 0 91.471

4. Outras variações do património líquido 0 36.298 -64.735 -28.437 15.312 -13.125

4.1. Aumentos de capital 0 0 0 0 0 0

4.9. Transferência entre rubricas de património líquido 0 36.298 -36.298 0 0 0

4.13. Restantes aumentos (reduções) de património líquido

0 0 -28.437 -28.437 15.312 -13.125

5. Saldo final em 31/12/09 (*) 237.061 87.030 63.034 387.125 56.220 443.345

(*) Valores apresentados, única e exclusivamente, para efeitos comparativos.

DEMONSTRAÇÕES DAS RECEITAS E DESPESAS RECONHECIDAS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009 (Valores expressos em milhares de euros)

14

2010

2009(*)

A) RESULTADO DO EXERCÍCIO

58.596 63.034

B) OUTRAS RECEITAS E DESPESAS RECONHECIDOS -159.764 28.437

1. Activos financeiros disponíveis para venda -223.057 -4.345

1.1. Ganhos (perdas) por valorização -223.057 -4.345

2. Coberturas dos fluxos de caixa -5.177 26.220

2.1. Ganhos (perdas) por valorização -5.177 26.220

9. Imposto sobre lucros 68.470 6.562

C) TOTAL RECEITAS E DESPESAS RECONHECIDOS ( A + B) -101.168 91.471

(*) Valores apresentados, única e exclusivamente, para efeitos comparativos.

DEMONSTRAÇÕES DE FLUXOS DE CAIXA CORRESPONDENTES AO S EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009 (Valores expressos em milhares de euros)

15

2010 2009(*)

A. FLUXOS DE CAIXA DAS ACTIVIDADES DE EXPLORAÇÃO

1. Resultado do exercício ........................ ................................................................................. 58.596 63.034

2. Acertos para obter os fluxos de caixa das activ idades de exploração: .......................... 17 .647 28.340

2.1. Amortização: ....................................................................................................................... 110 285

2.2. Outros acertos ..................................................................................................................... 17.537 28.055

3. Aumento/Diminuição líquido dos activos de explo ração 1.184.560 891.275

3.1. Carteira de negociação ....................................................................................................... 9.716 -8.638

3.3. Activos financeiros disponíveis para venda ........................................................................ -355.629 -232.298

3.4. Investimentos de crédito ..................................................................................................... 1.456.954 1.150.075

3.5. Outros activos de exploração .............................................................................................. 73.519 -17.864

4. Aumento/Diminuição líquido dos passivos de expl oração 1.124.742 808.556

4.1. Carteira de negociação ....................................................................................................... 5.871 -7.612

4.3. Passivos financeiros a custo amortizado ............................................................................ 1.093.396 891.872

4.4 Outros passivos de exploração............................................................................................. 25.475 -75.704

5. Cobranças e pagamentos por impostos sobre lucro s....................................................... 0 0

Total fluxos de caixa líquidos das actividades de e xploração ......................................... .... 16.425 8.655

B. FLUXOS DE CAIXA DAS ACTIVIDADES DE INVESTIMENTO

6. Pagamentos ..................................... ......................................................................................

6.1.Activos corpóreos ................................................................................................................. 8 140

6.2.Activos incorpóreos .............................................................................................................. 60 165

6.7 Outros pagamentos relacionados com actividades de investimento ................................... 21 0

Total fluxos de caixa líquidos das actividades de i nvestimento ....................................... ... 89 305

C. FLUXOS DE CAIXA DAS ACTIVIDADES DE FINANCIAMENTO

8. Pagamentos ..................................... ......................................................................................

8.1 Dividendos .......................................................................................................................... 14.183 0

Total fluxos de caixa líquido das actividades de f inanciamento ...................................... .... 14.183 0

D. AUMENTO/DIMINUIÇÃO LÍQUIDO DO CAIXA OU EQUIVALEN TES (1+2+3+4)................. 2.153 8.350

E. Caixa ou equivalentes no início do exercício ... .................................................................. 13.664 5.314

F. Caixa ou equivalentes no final do exercício .... ................................................................... 15.817 13.664

PRO-MEMÓRIA-COMPONENTES DO CAIXA E EQUIVALENTES NO FINAL DO PERÍODO 2010 2009(*)

1.1. Caixa .......................................................................................................................... 3 3

1.2. Saldos equivalentes ao caixa no banco central .............................................................. 15.814 13.661

15.817 13.664

(*) Valores apresentados, única e exclusivamente, para efeitos comparativos.

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

16

(1) NATUREZA DA ENTIDADE

Dexia Sabadell, S.A. (doravante o Banco) é uma Entidade de direito privado, cujo objecto social é a

actividade bancária, nos termos estabelecidos no artigo 4.º dos seus Estatutos Sociais, e sujeita à

normativa e regulamento das Entidades bancárias que operam em Espanha.

O Dexia Sabadell, S.A. foi constituído em 26 de Fevereiro de 2001 com a denominação de Dexia Banco

Local, S.A. Em 31 de Janeiro de 2002, a Entidade alterou a sua denominação para Dexia Sabadell Banco

Local, S.A., e em 2 de Agosto de 2007, para Dexia Sabadell, S.A. O Banco está inscrito no registo de

Bancos e Banqueiros com o número 0231 desde 19 de Março de 2001.

A Entidade está inscrita no Registo Comercial de Madrid (Registo Mercantil de Madrid); no tomo 16.295,

livro 0, fólio 1, Secção 8, folha M-276676, Inscrição 1.ª. A sede social encontra-se no Paseo de las Doce

Estrellas, 4 - 28042 Madrid.

Em 1 de Agosto de 2007 a Entidade, após a obtenção das autorizações necessárias, abriu uma Sucursal

em Portugal, com a denominação Dexia Sabadell, Sucursal em Portugal, que está inscrita no Registo do

Banco de Portugal com o nº 0185.

Em 26 de Fevereiro de 2010 a Comissão Europeia publicou a sua decisão sobre as ajudas recebidas pelo

Grupo Dexia dos estados Francês, Belga e Luxemburguês que inclui a transferência da participação de

60% que o Dexia Credit Local tem no Dexia Sabadell antes de 31 de Dezembro de 2013.

(2) BASES DE APRESENTAÇÃO DAS CONTAS ANUAIS

As contas anuais em anexo foram preparadas a partir dos registos de contabilidade da Entidade e de

acordo com o estabelecido pela Circular 4/2004, de 22 de Dezembro, alterada pelas Circulares 6/2008 de

26 de Novembro, 2/2010 de 27 de Janeiro, 3/2010 de 29 de Junho e 8/2010 de 30 de Novembro, do

Banco de Espanha de forma a evidenciar a imagem fiel do património e da situação financeira da

Entidade em 31 de Dezembro de 2010 e 2009 e dos resultados das suas operações, e dos fluxos de

caixa correspondentes aos exercícios anuais findos nessas mesmas datas. Não existe qualquer princípio,

nem norma contabilística, nem critério de avaliação obrigatório que, sendo o seu efeito significativo,

deixou de ser aplicado na sua elaboração. A nota 11 inclui um resumo dos princípios e normas

contabilísticos e dos critérios de valorização mais significativos aplicados às presentes contas anuais. A

informação contida nas presentes contas anuais é da responsabilidade dos Administradores da Entidade.

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

17

Os Administradores da Entidade apresentam, em cada uma das rubricas do balanço, das contas de

perdas e ganhos, da demonstração de variação do património líquido e da demonstração de fluxos de

caixa, para além dos valores do exercício de 2010, os valores correspondentes ao exercício de 2009

única e exclusivamente para efeitos comparativos.

As contas anuais do exercício de 2010 foram elaboradas pelos Administradores da Entidade na reunião

do Conselho de Administração em 25 de Fevereiro de 2011, estando pendentes de aprovação pela

Assembleia-Geral de Accionistas da mesma, a qual se espera que as aprove sem alterações

significativas. As presentes contas anuais, salvo menção em contrário, apresentam-se em milhares de

Euros.

(3) ALTERAÇÕES E ERROS NOS CRITÉRIOS E ESTIMATIVAS CONTABILÍSTICOS

A informação contida nas presentes contas anuais é da responsabilidade dos Administradores da

Entidade. Nas presentes contas anuais foram utilizadas, sempre que se justificou, estimativas para a

valorização de activos, passivos, receitas, despesas e compromissos realizadas pela Alta Direcção da

Entidade e ratificadas pelos seus Administradores. Essas estimativas correspondem:

� Às perdas por deterioração de determinados activos

� Às hipóteses actuariais utilizadas no cálculo dos passivos e compromissos por retribuições pós-

emprego

� À vida útil aplicada aos elementos do Activo corpóreo e do Activo incorpóreo

� Ao valor razoável de determinados activos não cotados

� Ao período de recuperação dos impostos diferidos

Dado que estas estimativas foram realizadas de acordo com as informações disponibilizadas a 31 de

Dezembro de 2010 e 2009 relativamente às rubricas afectadas, é possível que eventuais acontecimentos

futuros obriguem à sua alteração em qualquer sentido nos próximos exercícios. Essa alteração será

realizada, caso se aplique, de forma prospectiva, reconhecendo os efeitos da alteração de estimativa na

conta correspondente de perdas e ganhos.

(4) DISTRIBUIÇÃO DO RESULTADO DO EXERCÍCIO

A proposta de distribuição do resultado do exercício de 2010 que o Conselho de Administração da

Entidade submeterá à aprovação da sua Assembleia-Geral, bem como a já aprovada para o exercício de

2009, é a seguinte:

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

18

Em milhares de euros 2010 2009

Distribuição

Reserva legal .............................................................................................................................. 5.860 6.303

Reserva voluntária ...................................................................................................................... 52.736 42.548

Dividendos .................................................................................................................................. - 14.183

Resultado distribuído 58.596 63.034

(5) RECURSOS PRÓPRIOS MÍNIMOS

A Circular 3/2008 do Banco de Espanha, de 22 de Maio, alterada pela Circular 9/2010 de 22 de

Dezembro, sobre determinação e controlo dos recursos próprios mínimos, regula os recursos próprios

mínimos que têm de ser mantidos pelas entidades de crédito espanholas – tanto a título individual como

de grupo consolidado – e a forma como têm de determinar esses recursos próprios, assim como os

diferentes processos de autoavaliação do capital que devem ser realizados e a informação de carácter

público que devem divulgar para o mercado.

Esta Circular supõe o desenvolvimento final, no âmbito das entidades de crédito, da legislação sobre

recursos próprios e supervisão com base consolidada das entidades financeiras, determinada a partir da

Lei 36/2007, de 16 de Novembro, pela qual se modifica a Lei 13/1985, de 25 de Maio, de coeficiente de

investimento, recursos próprios e obrigações de informação dos intermediários financeiros e outras

normas do sistema financeiro, e que compreende também o Real Decreto 216/2008, de 15 de Fevereiro,

de recursos próprios das entidades financeiras. Esta norma abrange ainda o processo de adaptação da

normativa espanhola às directivas comunitárias 2006/48/CE do Parlamento Europeu e do Conselho, de

14 de Junho de 2006 e 2006/49/CE do Parlamento Europeu e do Conselho, de 14 de Junho de 2006.

Ambas as directivas reviram em profundidade, seguindo a Deliberação adoptada pelo Comité de Basilea

de Supervisão Bancária (“Basilea II”), os requisitos mínimos de capital exigidos às entidades de créditos e

aos seus grupos consolidáveis.

Os requisitos de recursos próprios mínimos que estabelece a citada Circular, são calculados em função

da exposição do Grupo ao risco de crédito e diluição (em função dos activos, compromissos e demais

contas à ordem que apresentem estes riscos, tendo em conta os seus montantes, características,

contrapartes, garantias, etc.), ao risco de contraparte e de posição e liquidação correspondente à carteira

de negociação, ao risco de câmbio (em função da posição global líquida em divisas) e ao risco

operacional.

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

19

De acordo com o previsto na Circular 9/2010 de 22 de Dezembro, na sua Norma Única, n.º 3, alínea a),

que altera a Norma Oitava, n.º 1, alínea d) da Circular 3/2008, a entidade beneficiou de forma permanente

da opção prevista na nova redacção dessa Norma Oitava, nº 1, alínea d) da Circular 3/2008, de não juntar

aos resultados negativos as perdas geradas, nem de integrar nos recursos próprios computáveis às mais-

-valias pelos valores representativos da dívida classificados como disponíveis para venda.

Em 31 de Dezembro de 2010 e 2009, os recursos próprios da Entidade, excediam os requisitos mínimos

exigidos pela norma referida.

Para dar cumprimento à referida legislação sobre concentração de riscos, a Entidade dispõe de um

sistema de garantias através do qual a parte dos saldos com clientes que excede os limites determinados

regulamentarmente é garantida pela Dexia Crédit Local.

O saldo das garantias vigentes em 31 de Dezembro de 2010 e 31 de Dezembro de 2009, era de

6.445.523 milhares de Euros e 6.026.300 milhares de Euros, respectivamente.

(6) RETRIBUIÇÕES DOS ADMINISTRADORES E DOS PRINCIPA IS MEMBROS DA DIRECÇÃO

DA ENTIDADE

a) Remuneração dos Administradores (na qualidade d e Administradores)

Os Estatutos da Entidade não estabelecem para os membros do seu Conselho de Administração

qualquer pagamento sob a forma de participação no Resultado do exercício, nem sob qualquer outro

conceito.

Durante os exercícios 2010 e 2009, nem os membros do Conselho de Administração, nem os membros

do Comité de Direcção e os membros do Comité de Auditoria, receberam qualquer remuneração.

b) Remuneração do pessoal principal e dos Administr adores na sua qualidade de directores

As retribuições salariais recebidas no exercício de 2010 pelas 10 pessoas que formam o pessoal principal

da Entidade e os Administradores na sua qualidade de directores, ascenderam a 1.796 milhares de

Euros, dos quais 1.139 milhares de Euros correspondem a retribuição fixa e 657 milhares de Euros a

retribuição variável (no exercício de 2009, para as 10 pessoas formavam o pessoal principal da Entidade

e os Administradores na sua qualidade de directores ascenderam a 1.719 milhares de Euros, dos quais

1.176 milhares de Euros corresponderam a retribuição fixa e 543 milhares de Euros a retribuição

variável).

Para os efeitos dos dados em anexo, por pessoal principal entende-se as pessoas que reúnem os

requisitos assinalados no n.º 1.d) da Norma 62.ª da Circular 4/2004.

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

20

c) Compromissos com pensões, seguros, créditos, ava is e outros encargos

Os Administradores da Entidade, não dispõem de compromissos por pensões, créditos, avais ou outros

encargos.

A despesa registada na conta de perdas e ganhos dos exercícios de 2010 e 2009 com seguros de que os

Administradores da Entidade são beneficiários ou tomadores ascende a mil Euros em cada um dos

referidos exercícios.

(7) IMPACTO AMBIENTAL

As operações globais da Entidade são regidas por Leis relativas à protecção do meio ambiente (Leis do

meio ambiente). A Entidade considera que cumpre substancialmente essas Leis e que segue

procedimentos concebidos para garantir e fomentar o seu cumprimento. A Entidade considera que

adoptou as medidas oportunas relativamente à protecção e melhoria do meio ambiente e à minimização

dos impactos ambientais, cumprindo a respectiva normativa vigente. Durante os exercícios de 2010 e

2009, a Entidade não realizou investimentos significativos de carácter ambiental, nem considerou

necessário constituir qualquer provisão para riscos e encargos de carácter ambiental, nem considera que

existam contingências significativas relacionadas com a protecção e melhoria do meio ambiente.

(8) FUNDO DE GARANTIA DE DEPÓSITOS

A Entidade faz parte do Fundo de Garantia de Depósitos. A despesa dos exercícios de 2010 e 2009 das

contribuições realizadas pela Entidade para o Fundo de Garantia de Depósitos ascendeu a 202 milhares

de Euros e a 178 milhares de Euros, respectivamente, incluídos na rubrica Outras despesas de

exploração da conta de perdas e ganhos.

(9) HONORÁRIOS DE AUDITORIA

O valor dos honorários pagos à Mazars Auditores, S.L.P. pelos serviços de auditoria das contas anuais

dos exercícios de 2010 e 2009 da Entidade ascendeu a 43 milhares de Euros e a 38 milhares de Euros,

respectivamente, não tendo sido pagos honorários por conta de outros serviços.

(10) ACONTECIMENTOS POSTERIORES

No período entre 31 de Dezembro de 2010 e a data de elaboração das presentes contas anuais não se

verificaram acontecimentos que possam afectar significativamente a Entidade.

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

21

(11) PRINCÍPIOS E NORMAS CONTABILÍSTICAS E CRITÉRIO S DE VALORIZAÇÃO APLICADOS

Os princípios e normas contabilísticos e critérios de valorização mais significativos aplicados para a

elaboração destas contas anuais são assim descritos:

a) Princípio de empresa em funcionamento

Na elaboração das contas anuais considerou-se que a gestão da Entidade continuará previsível no futuro.

Desta forma, a aplicação das normas contabilísticas não pretende determinar o valor do Património

líquido para efeitos da sua transmissão global ou parcial, nem o valor resultante no caso da sua

liquidação.

b) Princípio da especialização dos exercícios

Estas contas anuais, salvo no que respeita às demonstrações de fluxos de caixa, se for o caso, foram

realizadas tendo em conta a transmissão real de bens e serviços, independentemente da data do seu

pagamento ou da sua cobrança.

c) Outros princípios gerais

As contas anuais foram elaboradas com base no custo histórico, mesmo que alterado pela revalorização,

se for o caso, de activos financeiros disponíveis para a venda e activos e passivos financeiros (incluindo

derivados) a um valor razoável.

A elaboração das contas anuais requer a utilização de algumas estimativas contabilísticas. Requer ainda

que a Direcção faça uso do seu bom senso no processo de aplicação das políticas contabilísticas da

Entidade. Essas estimativas podem afectar o valor dos activos e passivos ao separar os activos e

passivos contingentes à data das contas anuais e o valor dos proveitos e despesas durante o período das

contas anuais. Mesmo que as estimativas estejam baseadas no bom conhecimento da Direcção das

circunstâncias actuais e previsíveis, os resultados finais podem diferir destas estimativas.

d) Derivados financeiros

Os Derivados financeiros são instrumentos que, para além de proporcionarem perdas ou ganhos, podem

permitir, reunidas determinadas condições, compensar a totalidade ou parte dos riscos de crédito e/ou de

mercado associados a saldos e transacções, utilizando como elementos subjacentes taxas de juro,

determinados índices, os preços de alguns valores, taxas de câmbio cruzadas de diferentes divisas ou

outras referências similares. A Entidade utiliza Derivados financeiros negociados bilateralmente com a

contraparte fora de mercados organizados (OTC).

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

22

Os Derivados financeiros são utilizados para negociar com clientes que os solicitam ou, para a gestão dos

riscos das posições próprias da Entidade (derivados de cobertura). Os Derivados financeiros que não

podem ser considerados contabilisticamente como sendo de cobertura, consideram-se como sendo

derivados de negociação. As condições para que um Derivado financeiro possa ser considerado

contabilisticamente como de cobertura são as seguintes:

i) O Derivado financeiro deve cobrir o risco de variações no valor dos activos e passivos

resultantes de oscilações das taxas de juro e/ou da taxa de câmbio (cobertura de valores

razoáveis), o risco de alterações nos fluxos de caixa estimados com origem em activos e

passivos financeiros, compromissos e transacções previstas muito prováveis (cobertura

de fluxos de caixa) ou o risco do investimento líquido num negócio no estrangeiro

(cobertura de investimentos líquidos em negócios no estrangeiro).

ii) O Derivado financeiro deve eliminar eficazmente qualquer risco inerente ao elemento ou

posição coberto durante o prazo previsto de cobertura. Desta forma, ter eficácia

prospectiva, eficácia no momento de contratação da cobertura em condições normais, e

eficácia retrospectiva, constitui prova suficiente de que a eficácia da cobertura será

mantida durante toda a vida do elemento ou posição coberto.

iii) Para garantir essa eficácia, a Entidade realiza periodicamente testes de eficácia

individuais para cada um dos derivados que comparam os proveitos e custos do derivado

com os do elemento coberto.

iv) Deve documentar-se adequadamente que a contratação do Derivado financeiro teve lugar

especificamente para servir de cobertura de determinados saldos ou transacções e a

forma em que se pensava conseguir e medir essa cobertura eficaz, sempre que esta

forma seja coerente com a gestão dos riscos próprios que a Entidade leva a cabo.

As coberturas podem aplicar-se a elementos ou saldos individuais ou a carteiras de activos e passivos

financeiros, mesmo que a Entidade faça geralmente coberturas individuais. Neste último caso, o conjunto

dos activos ou passivos financeiros a cobrir deve ter o mesmo tipo de risco, entendendo-se como

cumprido quando a sensibilidade à variação da taxa de juro dos elementos individuais cobertos é

semelhante.

As coberturas realizam-se principalmente com a contratação de Swaps de taxas de juro e em menor

medida com “Cross Currency Swaps”, especialmente com o Dexia Crédit Local (accionista maioritário) ou

outras entidades do Grupo Dexia e em menor medida com outras contrapartidas. As coberturas são

realizadas individualmente com um swap por cada operação coberta e com as mesmas condições de

referência, prazo, etc., que o elemento coberto.

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

23

e) Activos financeiros

Os activos financeiros estão classificados no Balanço de acordo com os seguintes critérios:

i) Caixa e depósitos em bancos centrais que correspondem aos saldos em numerário e aos

saldos mantidos no Banco de Espanha e em outros bancos centrais.

ii) Carteira de negociação que inclui os activos financeiros que foram adquiridos com o

objectivo de os realizar a curto prazo, fazem parte de uma carteira de instrumentos

financeiros identificados e geridos conjuntamente para a qual foram realizadas operações

recentes para a obtenção de ganhos a curto prazo ou são instrumentos derivados que não

são designados como instrumentos de cobertura contabilística.

iii) Outros activos financeiros de valor razoável com alterações em perdas e ganhos que

inclui os activos financeiros que, não fazendo parte da Carteira de negociação, são

considerados activos financeiros híbridos e estão valorizados integralmente pelo seu valor

razoável e os que são geridos conjuntamente com passivos por contratos de seguro

valorizados pelo seu valor razoável ou com derivados financeiros que têm por objecto e

efeito reduzir significativamente a sua exposição a variações do seu valor razoável ou que

sejam geridas conjuntamente com passivos financeiros e derivados com o objectivo de

reduzir significativamente a exposição global ao risco das taxas de juro.

Em 31 de Dezembro de 2010 e 31 de Dezembro de 2009, a Entidade possuía

instrumentos financeiros nesta carteira.

iv) Activos financeiros disponíveis para venda que corresponde aos valores representativos

de dívida não classificados como investimento em vencimento, como outros activos

financeiros a valor razoável com alterações em perdas e ganhos, como investimentos de

crédito ou como Carteira de negociação e os instrumentos de capital de Entidades que

não são Dependentes, Associadas ou Multigrupo e que não foram incluídos nas

categorias de Carteira de negociação e de outros activos de valor razoável com

alterações em perdas e ganhos.

v) Investimentos de crédito que incluem os activos financeiros que, não sendo negociados

num mercado activo nem sendo obrigatória a sua valorização pelo seu valor razoável, os

seus fluxos de caixa são de um valor determinado ou determinável e nos quais se

recuperará o valor desembolsado pela Entidade, excluídas as razões imputáveis à

solvência do devedor. Considera-se tanto o investimento procedente da actividade típica

de crédito, assim como os montantes disponibilizados e pendentes de amortização pelos

clientes a título de empréstimo ou os depósitos cedidos a outras Entidades,

independentemente da instrumentação jurídica, e os valores representativos de dívida não

cotados.

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

24

vi) Carteira de investimento com vencimento que corresponde aos valores representativos de

dívida com vencimento fixo e fluxos de caixa de valor determinado, que a Entidade decidiu

manter até à sua amortização por ter, basicamente, a capacidade financeira para o fazer

ou por contar com financiamento vinculado.

Em 31 de Dezembro de 2010 e 31 de Dezembro de 2009, a Entidade não possuía

instrumentos financeiros nesta carteira.

vii) Acertos em activos financeiros por macro-coberturas que correspondem à contrapartida

dos valores creditados na conta de perdas e ganhos com base na valorização das

carteiras de instrumentos financeiros que se encontram eficazmente cobertos contra

riscos associados às taxas de juro através de derivados de cobertura de valor razoável.

Em 31 de Dezembro de 2010 e 31 de Dezembro de 2009, a Entidade não tem registo de

macro-coberturas contabilísticas.

viii) Derivados de cobertura que inclui os derivados financeiros adquiridos ou emitidos pela

Entidade que se classificam para poderem ser considerados para cobertura contabilística.

ix) Participações que incluem os instrumentos de capital em Entidades Dependentes,

Associadas ou Multigrupo.

Em 31 de Dezembro de 2010 e 31 de Dezembro de 2009, a Entidade não tem

participações em Entidades Dependentes, Associadas ou Multigrupo.

x) Contratos de seguros relativos a pensões que correspondem aos direitos de reembolso

exigidos a Entidades seguradoras de uma parte ou da totalidade do pagamento requerido

para cancelar uma obrigação por prestação definida sempre que as apólices de seguro

não cumpram as condições para serem consideradas como um activo do Plano.

Os activos financeiros são registados inicialmente e em geral pelo seu valor razoável que, salvo indicação

em contrário, corresponderá ao seu preço de aquisição. A sua valorização posterior, em cada fecho de

exercício contabilístico, é realizada de acordo com os seguintes critérios:

i) Os activos financeiros são valorizados consoante o seu valor razoável excepto os

investimentos de crédito, a Carteira de investimento a prazo, os instrumentos de capital

cujo valor razoável não possa ser determinado de forma suficientemente objectiva e os

derivados financeiros que tenham como activo subjacente os referidos instrumentos de

capital e se liquidem através da entrega dos mesmos.

ii) Por valor razoável de um activo financeiro numa determinada data entende-se o valor pelo

qual pode ser entregue entre partes interessadas devidamente informadas, numa

transacção realizada em condições de independência mútua. A prova mais clara do valor

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

25

razoável é o preço de cotação num mercado activo que corresponde a um mercado

organizado, transparente e profundo.

Sempre que não exista preço de mercado para um determinado activo financeiro, de

forma a estimar o seu valor razoável, recorre-se ao estabelecido em transacções recentes

de instrumentos análogos e, na sua falta, a modelos de valorização suficientemente

contrastados. Desta forma, devem ser tidas em conta as particularidades específicas do

activo a valorizar e em especial os diferentes tipos de risco associados ao activo

financeiro. Não obstante, as próprias limitações dos modelos de valorização

desenvolvidos e as possíveis discrepâncias nas suposições exigidas por estes modelos

podem estar na origem da não coincidência do valor razoável assim calculado de um

activo financeiro, com o preço a que o mesmo poderia eventualmente ser comprado ou

vendido à data da sua valorização.

iii) O valor razoável dos derivados financeiros com valor de cotação num mercado activo e

incluídos na Carteira de negociação é o seu preço de cotação diária e se, por razões

excepcionais, não se puder estabelecer a sua cotação numa determinada data, para os

valorizar recorre-se a métodos semelhantes aos utilizados para valorizar os derivados

financeiros OTC.

O valor razoável dos derivados financeiros OTC é a soma dos fluxos de caixa futuros com

origem no instrumento e descontados à data da valorização, utilizando métodos

reconhecidos pelos mercados financeiros.

iv) Os investimentos de crédito e a Carteira de investimento a prazo são valorizados de

acordo com o seu custo amortizado, utilizando na sua determinação o método da taxa de

juro efectiva. Por custo amortizado entende-se o custo de aquisição de um activo

financeiro corrigido pelos reembolsos de capital e a parte imputada na conta de perdas e

ganhos, através da utilização do método da taxa de juro efectiva, da diferença entre o

custo inicial e o valor de reembolso correspondente ao vencimento e menos qualquer

redução de valor por deterioração reconhecida directamente como uma diminuição do

valor do activo ou através de uma conta de correcção do seu valor. Caso estejam

cobertas em operações de cobertura de valor razoável, registam-se as variações que

ocorram no seu valor razoável relacionadas com o risco ou com os riscos cobertos nessas

operações de cobertura.

A taxa de juro efectiva é a taxa de actualização igual ao valor de um instrumento

financeiro com os fluxos de caixa estimados ao longo da vida estimada do instrumento, a

partir das suas condições contratuais, tal como opções de amortização antecipada, mas

sem considerar perdas futuras por risco de crédito. Para os instrumentos financeiros com

taxas de juro fixas, a taxa de juro efectiva coincide com a taxa de juro contratualmente

estabelecida no momento da sua aquisição acrescida, se for o caso, das comissões que,

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

26

pela sua natureza, sejam similares a uma taxa de juro. Nos instrumentos financeiros com

taxas de juro variáveis, o juro efectivo coincide com a taxa de rendimento vigente para

todos os instrumentos até à primeira revisão da taxa de juro de referência que venha a ter

lugar.

v) As participações no capital de outras Entidades cujo valor razoável não possa ser

determinado de forma suficientemente objectiva e os derivados financeiros que tenham

como activo subjacente esses instrumentos e se liquidem através da entrega dos

mesmos, são mantidos ao seu custo de aquisição corrigido, se for o caso, pelas perdas

por deterioração que se tenham verificado.

Conforme anteriormente referido, em 31 de Dezembro de 2010 e 31 de Dezembro de

2009, a Entidade não detinha participações no capital de outras Entidades.

As variações do valor dos activos financeiros são geralmente registadas com contrapartida na conta de

perdas e ganhos, distinguindo-se entre as que têm origem na cobrança de juros e similares, que se

registam na rubrica de Juros e rendimentos similares, e as que correspondem a outras causas, que se

registam, pelo seu valor líquido, na rubrica de Resultados de operações financeiras da conta de perdas e

ganhos.

Não obstante, as variações do valor livros dos instrumentos incluídos na rubrica Activos financeiros

disponíveis para venda são registadas transitoriamente na rubrica Acertos por valorização do Património

líquido, excepto se procederem de diferenças de câmbio. Os valores incluídos na rubrica Acertos por

valorização continuam a fazer parte do Património líquido até que se dê a baixa no balanço da situação

do activo que lhes deu origem, momento esse em que são cancelados contra a conta de perdas e

ganhos.

Em relação aos activos financeiros designados como rubricas cobertas e de cobertura contabilística, as

diferenças de valorização são registadas tendo em conta os seguintes critérios:

i) Nas coberturas de valor razoável, as diferenças produzidas tanto nos elementos de

cobertura, como nos elementos cobertos, no que diz respeito à taxa de risco coberto, são

levadas directamente à conta de perdas e ganhos.

ii) As diferenças de valorização correspondentes à parte ineficiente das operações de

cobertura de fluxos de caixa são levadas directamente à conta de perdas e ganhos.

iii) Nas coberturas de fluxos de caixa, as diferenças de valorização relativas à parte de

cobertura eficaz dos elementos de cobertura são registadas transitoriamente na rubrica

Acertos por valorização do Património líquido.

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

27

Neste último caso, as diferenças de valorização não são reconhecidas como resultados até que as perdas

ou ganhos do elemento coberto se registem na conta de perdas e ganhos ou até à data de vencimento do

elemento coberto.

f) Passivos financeiros

Os passivos financeiros estão classificados no Balanço de acordo com os seguintes critérios:

i) Carteira de negociação que inclui os passivos financeiros que foram adquiridos com o

objectivo de os realizar a curto prazo, são parte de uma carteira de instrumentos

financeiros identificados e geridos conjuntamente para a qual foram realizadas operações

recentes para a obtenção de ganhos a curto prazo, são instrumentos derivados que não

são designados como instrumentos de cobertura contabilística ou têm origem na venda

firme de activos financeiros adquiridos temporariamente ou recebidos por empréstimo.

Em 31 de Dezembro de 2010 e 31 de Dezembro de 2009, a Entidade não possuía

passivos financeiros nesta carteira.

ii) Outros passivos financeiros de valor razoável com alterações nas perdas e ganhos, que

correspondem aos que, não fazendo parte da Carteira de negociação, têm a natureza de

instrumentos financeiros híbridos e não é possível determinar com fiabilidade o valor

razoável do derivado implícito que contêm.

Em 31 de Dezembro de 2010 e 31 de Dezembro de 2009, a Entidade não possuía

passivos financeiros nesta carteira.

iii) Passivos financeiros de valor razoável com alterações no património líquido que incluem

os passivos financeiros associados a Activos financeiros disponíveis para venda e com

origem na consequência das transferências de activos nas quais a Entidade cedente não

transfere nem retém substancialmente os riscos e benefícios dos mesmos.

Em 31 de Dezembro de 2010 e 31 de Dezembro de 2009, a Entidade não possuía

passivos financeiros nesta carteira.

iv) Passivos financeiros a custo amortizado que correspondem aos passivos financeiros que

não se incluem nos restantes capítulos do balanço e que respondem às actividades

típicas de captação de fundos das Entidades financeiras, seja qual for a sua forma de

instrumentalização e o seu prazo de vencimento.

v) Acertos de passivos financeiros por macro-coberturas que correspondem à contrapartida

dos valores creditados na conta de perdas e ganhos com base na valorização das

carteiras de instrumentos financeiros que se encontram eficazmente cobertos contra o

risco associado a taxas de juro através de derivados de cobertura de valor razoável.

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

28

Em 31 de Dezembro de 2010 e 31 de Dezembro de 2009, a Entidade não tem registo de

macro coberturas contabilísticas.

vi) Derivados de cobertura que inclui os derivados financeiros adquiridos ou emitidos pela

Entidade que se classificam de forma a poderem ser considerados como cobertura

contabilística.

vii) Passivos associados aos activos não correntes em venda que corresponde aos saldos

credores com origem nos Activos não correntes em venda.

Em 31 de Dezembro de 2010 e ao 31 de Dezembro de 2009, a Entidade não possuía

passivos deste tipo.

viii) Capital com natureza de passivo financeiro que inclui o valor dos instrumentos financeiros

emitidos pela Entidade que, tendo a natureza jurídica de capital, não cumpre os requisitos

para poder ser classificado como Património líquido e que corresponde, basicamente, às

acções emitidas que não incorporam direitos políticos e cuja rentabilidade é estabelecida

em função de uma taxa de juro, fixa ou variável. São valorizados da mesma forma que os

passivos financeiros a custo amortizado excepto se a Entidade os tiver designado como

passivos financeiros, de valor razoável, caso cumpram as condições para tal.

Em 31 de Dezembro de 2010 e 31 de Dezembro de 2009, a Entidade não possuía

passivos deste tipo.

Os passivos financeiros são registados de acordo com o seu custo amortizado, tal como estipulado para

os activos financeiros na Nota 11.e), excepto nos seguintes casos:

i) Os passivos financeiros incluídos nas rubricas Carteira de negociação, Outros passivos

financeiros de valor razoável com alterações nas perdas e ganhos, e passivos financeiros

de valor razoável com alterações no património líquido que se avaliem com um valor

razoável, tal como estipulado para os activos financeiros na Nota 11.e). Os passivos

financeiros cobertos em operações de cobertura de valor razoável são acertados,

registando-se as variações que se produzam no seu valor razoável em relação ao risco

coberto na operação de cobertura.

ii) Os derivados financeiros que tenham subjacentes instrumentos de capital cujo valor

razoável não possa ser determinado de forma suficientemente objectiva e sejam

liquidados pela entrega dos mesmos, são valorizados pelo seu custo.

As variações do valor nos livros dos passivos financeiros são geralmente registadas com contrapartida na

conta de perdas e ganhos, distinguindo-se entre as que têm origem na cobrança de juros e similares, que

se registam na rubrica Juros e encargos similares, e as que correspondem a outras causas, que se

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

29

registam, pelo seu valor líquido, na rubrica Resultados de operações financeiras da conta de perdas e

ganhos.

Não obstante, as variações do valor nos livros dos instrumentos incluídos na rubrica Passivos financeiros,

de valor razoável, com alterações no património líquido, são registadas transitoriamente na rubrica

Acertos por valorização do Património líquido. Os valores incluídos na rubrica Acertos por valorização

continuam a fazer parte do Património líquido até que se dê a baixa no balanço do passivo que lhes deu

origem, momento esse em que são cancelados contra a conta de perdas e ganhos.

Para os passivos financeiros designados como rubricas cobertas e de cobertura contabilística, as

diferenças de valorização são registadas tendo em conta os critérios indicados para os Activos financeiros

da Nota 11.e).

g) Deterioração do valor dos activos financeiros

O valor dos livros dos activos financeiros geralmente é corrigido relativamente à conta de perdas e

ganhos sempre que exista prova objectiva de que se verificou uma perda por deterioração, o que

acontece:

i) No caso de instrumentos de dívida, entendidos como os créditos e os valores

representativos de dívida, sempre que após o reconhecimento inicial ocorra um evento ou

se produza o efeito combinado de vários eventos que permita prever um impacto negativo

nos seus fluxos de caixa futuros.

ii) No caso dos instrumentos de capital, sempre que após o seu reconhecimento inicial

ocorra um evento ou se produza o efeito combinado de vários eventos que impliquem a

não recuperação do seu valor nos livros.

Em 31 de Dezembro de 2010 e 31 de Dezembro de 2009, a Entidade não mantinha

instrumentos de capital.

Regra geral, a correcção do valor nos livros dos instrumentos financeiros por deterioração é efectuada por

débito da conta de perdas e ganhos no período em que se verifica a deterioração e a recuperação das

perdas por deterioração previamente registadas, caso se produzam, é creditada na conta de perdas e

ganhos do período no qual a deterioração é eliminada ou reduzida. Caso a recuperação de qualquer valor

registado por deterioração seja considerada remota, será eliminada do balanço, mesmo que a Entidade

possa levar a cabo as operações necessárias para tentar conseguir a sua cobrança desde que não se

tenham extinguido definitivamente os seus direitos por prescrição, perdão ou outras causas.

No caso dos instrumentos de dívida valorizados pelo seu custo amortizado, o valor das perdas por

deterioração incorridas é igual à diferença negativa entre o seu valor nos livros e o valor actual estimado

dos seus fluxos de caixa futuros. No caso dos instrumentos de dívida cotados pode ser utilizado, como

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

30

substituto do valor actual dos fluxos de caixa futuros, o seu valor de mercado sempre que este seja

suficientemente fiável para ser considerado representativo do valor que a Entidade possa recuperar.

Os fluxos de caixa futuros estimados de um instrumento de dívida são todos os valores, capital e juros,

que a Entidade calcula que poderá obter durante a vida do instrumento. Nessa estimativa, é considerada

toda a informação relevante que se encontra disponível na data de elaboração das demonstrações

financeiras, que proporcione dados sobre a possibilidade de cobrança futura dos fluxos de caixa

contratuais. Desta forma, no cálculo dos fluxos de caixa futuros de instrumentos que possuam garantias

reais, deverão ser tidos em conta os fluxos que se obteriam com a sua realização, menos o valor dos

custos necessários para a sua obtenção e posterior venda, independentemente da probabilidade da

execução da garantia.

No cálculo do valor actual dos fluxos de caixa futuros estimados utiliza-se, como taxa de actualização, a

taxa de juro efectiva original do instrumento, caso a taxa contratual seja fixa, ou a taxa de juro efectiva à

data a que se referem as demonstrações financeiras determinada de acordo com as condições do

contrato, sempre que seja variável.

As carteiras de instrumentos de dívida, riscos contingentes e compromissos contingentes, seja qual for o

seu titular, instrumentação ou garantia, são analisados para determinar o risco de crédito ao qual está

exposta a Entidade e estimar as necessidades de cobertura por deterioração do seu valor. Para a

preparação das demonstrações financeiras, a Entidade classifica as suas operações em função do seu

risco de crédito analisando, em separado, o risco de insolvência imputável ao cliente e o risco associado

ao país ao qual estejam expostas.

A prova objectiva de deterioração será determinada individualmente para todos os instrumentos de dívida

que sejam significativos e individual ou colectivamente para os grupos de instrumentos de dívida que não

sejam individualmente significativos. Sempre que um instrumento concreto não possa ser incluído em

qualquer grupo de activos com características de risco semelhantes, será analisado exclusivamente de

forma individual para determinar se se encontra em deterioração e, se for o caso, para calcular a perda

por deterioração.

A avaliação colectiva de um grupo de activos financeiros para estimar as suas perdas por deterioração

realiza-se da seguinte forma:

i) Os instrumentos de dívida incluem-se em grupos com características de risco de crédito

semelhantes, indicativas da capacidade dos devedores para pagar todos os valores,

capital e juros, de acordo com as condições contratuais. As características de risco de

crédito que se consideram para agrupar os activos são, entre outras, o tipo de

instrumento, o sector de actividade do devedor, a área geográfica da actividade, o tipo de

garantia, a antiguidade dos valores vencidos e qualquer outro factor que seja relevante

para o cálculo dos fluxos de caixa futuros.

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

31

ii) Os fluxos de caixa futuros de cada grupo de instrumentos de dívida são calculados com

base na experiência de perdas históricas da Entidade para instrumentos com

características de risco de crédito semelhantes às do respectivo grupo, uma vez

realizados os Acertos necessários para adaptar os dados históricos às condições actuais

do mercado.

iii) A perda por deterioração de cada grupo é a diferença entre o valor em livros de todos os

instrumentos de dívida do grupo e o valor actual dos seus fluxos de caixa futuros

calculados.

Os instrumentos de dívida não valorizados pelo seu valor razoável com alterações na conta de perdas e

ganhos, os riscos contingentes e os compromissos contingentes são classificados em função do risco de

insolvência imputável ao cliente ou à operação, nas seguintes categorias: risco normal, risco sub-

standard, risco duvidoso dada a morosidade do cliente, risco duvidoso por razões diferentes da

morosidade do cliente e risco falido. Para os instrumentos de dívida não classificados como risco normal

são calculadas, com base na experiência da Entidade e do sector, as coberturas específicas necessárias

por deterioração, tendo em conta a data dos valores não pagos, as garantias fornecidas e a situação

económica do cliente e, se for o caso, dos garantes. Geralmente, essa estimativa é realizada com base

em calendários de morosidade elaborados de acordo com a experiência da Entidade e da informação que

tem do sector.

Da mesma forma, os instrumentos de dívida não valorizados pelo seu valor razoável com alterações na

conta de perdas e ganhos e os riscos contingentes, independentemente do cliente, são analisados para

determinar o seu risco de crédito por razão de risco associado ao país. Por risco associado ao país

entende-se o risco em que incorrem os clientes residentes num determinado país por circunstâncias

diferentes do risco comercial habitual.

Para além das coberturas específicas por deterioração indicadas anteriormente, a Entidade cobre as

perdas inerentes dos instrumentos de dívida não valorizadas pelo seu valor razoável com alterações na

conta de perdas e ganhos e dos riscos contingentes classificados como risco normal através de uma

cobertura genérica. Essa cobertura genérica é realizada tendo em conta a experiência histórica de

deterioração e as restantes circunstâncias conhecidas no momento da avaliação e correspondem às

perdas inerentes incorridas à data das demonstrações financeiras, calculadas com procedimentos

estatísticos, pendentes de atribuição a operações concretas.

Neste sentido, o Banco de Espanha, com base na sua experiência e na informação que tem do sector,

definiu o método e valor a utilizar para a cobertura das perdas por deterioração inerentes incorridas nos

instrumentos de dívida e riscos contingentes classificados como risco normal, que se alteram

periodicamente de acordo com a evolução dos dados referidos. Esse método de determinação da

cobertura das perdas por deterioração inerentes incorridas nos instrumentos de dívida realiza-se através

da aplicação de percentagens aos instrumentos de dívida não valorizados pelo seu valor razoável com

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

32

alterações na conta de perdas e ganhos e dos riscos contingentes classificados como risco normal. As

percentagens referidas variam em função da classificação que a Entidade realiza dos referidos

instrumentos de dívida dentro do risco normal entre as seguintes subcategorias: Sem risco apreciável,

Risco baixo, Risco médio-baixo, Risco médio, Risco médio-alto e Risco alto.

O reconhecimento na conta de perdas e ganhos da cobrança de juros sobre a base dos termos

contratuais é interrompido para todos os instrumentos de dívida classificados individualmente como

deteriorações e para os quais se tenham calculado conjuntamente perdas por deterioração por terem

valores vencidos com uma duração superior a três meses.

O valor das perdas por deterioração incorridas em valores representativos de dívida e instrumentos de

capital incluídos na rubrica Activos financeiros disponíveis para venda é igual à diferença positiva entre o

seu custo de aquisição, líquido de qualquer amortização de capital, e seu valor razoável menos qualquer

perda por deterioração previamente reconhecida na conta de perdas e ganhos.

Sempre que existam provas objectivas de que a descida do valor razoável fica a dever-se à sua

deterioração, as menos-valias latentes reconhecidas directamente na rubrica Acertos por valorização no

Património líquido, registam-se imediatamente na conta de perdas e ganhos. Caso posteriormente se

recupere a totalidade ou parte das perdas por deterioração, o seu valor é reconhecido, para o caso de

valores representativos de dívida, na conta de perdas e ganhos do período de recuperação e, para o caso

dos instrumentos de capital, na rubrica Acertos por valorização no Património líquido.

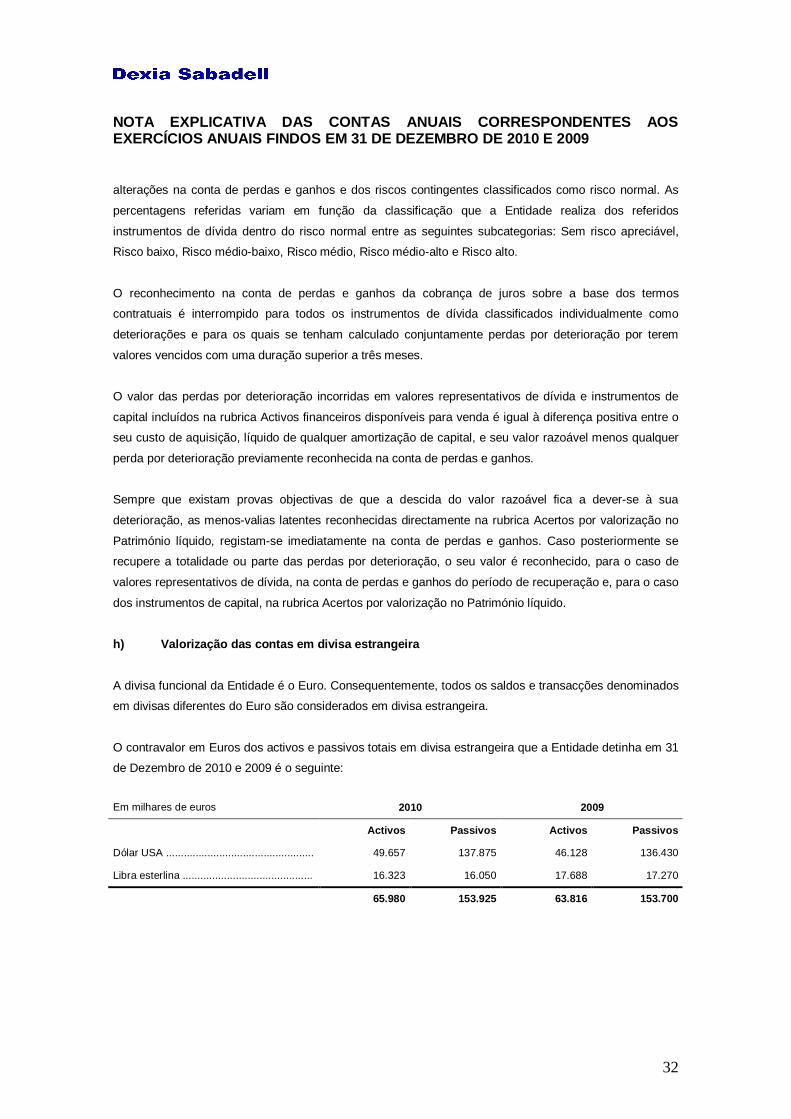

h) Valorização das contas em divisa estrangeira

A divisa funcional da Entidade é o Euro. Consequentemente, todos os saldos e transacções denominados

em divisas diferentes do Euro são considerados em divisa estrangeira.

O contravalor em Euros dos activos e passivos totais em divisa estrangeira que a Entidade detinha em 31

de Dezembro de 2010 e 2009 é o seguinte:

Em milhares de euros 2010 2009

Activos Passivos Activos Passivos

Dólar USA .................................................. 49.657 137.875 46.128 136.430

Libra esterlina ............................................ 16.323 16.050 17.688 17.270

65.980 153.925 63.816 153.700

NOTA EXPLICATIVA DAS CONTAS ANUAIS CORRESPONDENTES AOS EXERCÍCIOS ANUAIS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009

33

O contravalor em Euros dos activos e passivos totais em divisa estrangeira que a Entidade detinha em 31

de Dezembro de 2010 e 2009 é o seguinte:

Em milhares de euros 2010 2009

ACTIVOS

Caixa e depósitos em Bancos centrais......................................................................... 1 1

Depósitos em entidades de crédito .............................................................................. 462 622

Crédito a clientes.......................................................................................................... 16.052 17.271

Activos financeiros disponíveis para venda ................................................................. 49.207 45.645

Restantes activos ......................................................................................................... 258 277

65.980 63.816

Em milhares de euros 2010 2009

PASSIVOS

Passivos a custo amortizado ....................................................................................... 153.255 153.075

Restantes passivos ...................................................................................................... 670 625

153.925 153.700

No reconhecimento inicial, os saldos devedores e credores denominados em divisa estrangeira são

convertidos em divisa funcional utilizando a taxa de câmbio em vigor à data de reconhecimento, entendido

como taxa de câmbio para entrega imediata. Após o reconhecimento inicial, aplicam-se as seguintes

regras para a conversão de saldos denominados em divisa estrangeira para divisa funcional:

i) Os activos e passivos de carácter monetário são convertidos à taxa de câmbio de fecho,