Embed Size (px)

Citation preview

1

A Política Monetária no Brasil

Diretoria de Política Monetária

Reinaldo Le Grazie

Abril-2017

2

• Panorama

• Mercado de Crédito

• Cenário Internacional

• Setor Externo

• Fiscal

• Ambiente de Negócios

Índice

3

• A queda do PIB em 2016 gerou carregamento estatístico negativo

para 2017

Atividade Econômica

*Projeção do BCB (Relatório de Inflação – mar/17)

Produção Industrial

%

Fev/13=100, dessaz.

3,1

1,1

5,8

3,2

4,0

6,1

5,1

-0,1

7,5

4,0

1,9

3,0

0,5

-3,8-3,6

0,5

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

*

Crescimento Real do PIB

50

60

70

80

90

100

110

120

jul 1

0

jan

1

1

jul 1

1

jan

1

2

jul 1

2

jan

1

3

jul 1

3

jan

1

4

jul 1

4

jan

1

5

jul 1

5

jan

1

6

jul 1

6

jan

1

7

produção industrial bens de capital

jan 17/dez 16-0,1%

jan 17/dez 16-4,1%

83,5

73,3

80,8

55

60

65

70

75

80

85

90

95

100

105

ag

o 1

4

fev

15

ag

o 1

5

fev

16

ag

o 1

6

fev

17

ICC (consumidor)ICI (indústria)ICS (serviços)ICST (construção)ICOM (comércio)

4

• Reversão de indicadores após longo período de deterioração.

Atividade Econômica

90

100

110

120

130

140

150

de

z 0

8

de

z 0

9

de

z 1

0

de

z 1

1

de

z 1

2

de

z 1

3

de

z 1

4

de

z 1

5

de

z 1

6

comércio varejista comércio ampliado (incl. automóveis e materiais de construção)

dez 16 / nov 16-2,0%

dez 16 / nov 16-0,1%

20

08

= 1

00

-

Da

do

s d

ess

az.

Comércio

*dados observados

20

12

= 1

00

–D

ad

os

de

ssa

z.

Fonte: IBGEFonte: IBGE

Indices de Confianca - FGV

5

• O desempenho em 2017 deverá ter significante impulso da atividade

agropecuária.

Atividade Econômica

37,9

60,057,9

222,9

20

40

60

80

100

120

140

160

180

200

220

24090

/9

1

91

/9

2

92

/9

3

93

/9

4

94

/9

5

95

/9

6

96

/9

7

97

/9

8

98

/9

9

99

/0

0

00

/0

1

01

/0

2

02

/0

3

03

/0

4

04

/0

5

05

/0

6

06

/0

7

07

/0

8

08

/0

9

09

/1

0

10

/1

1

11

/1

2

12

/1

3

13

/1

4

14

/1

5

15

/1

6

16

/1

7*

milh

õe

s d

e h

ec

tare

s, m

ilhõ

es

de

to

ne

lad

as

*estimativa média em mar/17

Grãos: Produção e Área Plantada

R$

bilh

õe

s

Fonte: Conab

Produção (1991-2016)

crescimento: 222% = 4,8% / ano

Área Plantada (1991-2016)

crescimento: 54% = 1,7% / ano

6

Atividade Econômica e Ambiente de

Negócios

• Indicadores reforçam a percepção de que a atividade econômica está se

estabilizando.

74,3

69

71

73

75

77

79

81

83

85

fev

11

ag

o

11

fev

12

ag

o

12

fev

13

ag

o

13

fev

14

ag

o

14

fev

15

ag

o

15

fev

16

ag

o

16

fev

17

média desde jan/00

% D

ad

os

de

ssa

z.

Fonte: FGV

Utilização da Capacidade Industrial

7

• Redução do endividamento; redução das taxas de juros e aumento da renda real via queda da inflação

Atividade Econômica - Mercado de

Trabalho

milh

are

s

Empregos Líquidos por Setor

Fonte: MTPS

168

170

172

174

176

178

180

182

184

186

188

190

192

1.900

1.930

1.960

1.990

2.020

2.050

2.080

ma

r 1

2

ma

i 1

2

jul 12

se

t 1

2

no

v 1

2

jan

13

ma

r 1

3

ma

i 1

3

jul 13

se

t 1

3

no

v 1

3

jan

14

ma

r 1

4

ma

i 1

4

jul 14

se

t 1

4

no

v 1

4

jan

15

ma

r 1

5

ma

i 1

5

jul 15

se

t 1

5

no

v 1

5

jan

16

ma

r 1

6

ma

i 1

6

jul 16

se

t 1

6

no

v 1

6

jan

17

rendimento médio real (esq.)

massa salarial (dir.)

Fonte: IBGE (PNAD Contínua)

em

R$ d

o ú

ltim

o m

ês

R$ b

ilhõ

es

do

últim

o m

ês

Massa Salarial e Ganhos Reais

-800

-600

-400

-200

0

200

400

600

800

1.000

fev

10

jul 1

0

de

z 10

ma

i 11

ou

t 11

ma

r 12

ag

o 1

2

jan

13

jun

13

no

v 1

3

ab

r 14

set

14

fev

15

jul 1

5

de

z 15

ma

i 16

ou

t 16

indústria

construção civil

comércio

serviços

agricultura, extração vegetal, caça e pesca

8

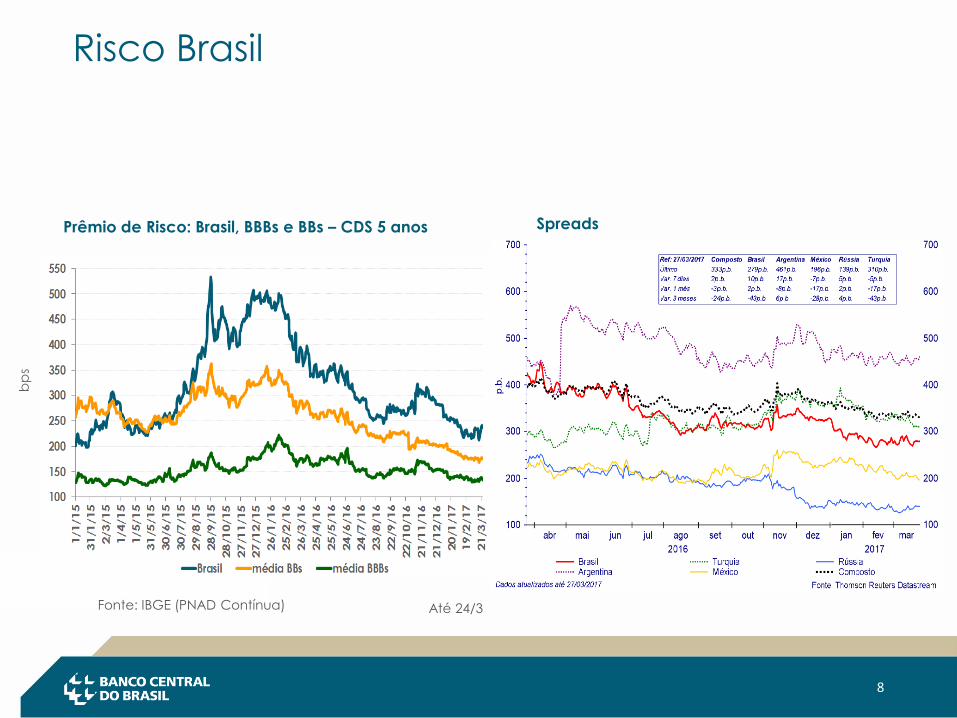

Risco Brasil

Prêmio de Risco: Brasil, BBBs e BBs – CDS 5 anos

bp

s

Até 24/3Fonte: IBGE (PNAD Contínua)

Spreads

9

• A inflação apresenta dinâmica favorável.

Ancoragem das expectativas

8,9

6,0

7,7

12,5

9,3

7,6

5,7

3,1

4,5

5,9

4,3

5,96,5

5,8 5,96,4

10,7

6,3

4,14,5

0

3

6

9

12

15

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

intervalo de tolerância metas IPCA expectativas IPCA*

% a

.a.

*medianas das expectativas de mercado em 24/3Fonte: BCB

3,5

4,5

5,5

6,5

7,5

8,5

9,5

10,5

11,5

jul 12

no

v 1

2

ma

r 13

jul 13

no

v 1

3

ma

r 14

jul 14

no

v 1

4

ma

r 15

jul 15

no

v 1

5

ma

r 16

jul 16

no

v 1

6

ma

r 17

IPCA-15 e IPCA INPC IPC-Fipe IPC (10, M e DI)

IPCA-15 = 4,73%

mar/17

IPC-Fipe = 3,93%

2ª mar/17

INPC = 4,69%

fev/17

IPC-10 = 4,44%

mar/17

Fonte: IBGE/FIPE/FGV

10

Mercado de Crédito – Evolução das

concessões de crédito

8,6

5,8

-2,1 -2,6

2,0

-0,20,9 0,9

0,7

1,1

-2,4-2,1

-6

-3

0

3

6

9

12

de

z 14

de

z 15

de

z 16

jan

17

público privado nacional estrangeiro

11,3

56%31

%

13%

jan/17

participação

(%)

% a

.a.

Crescimento Nominal do Crédito por Controle de Capital

6,7

-3,5 -3,9

Fonte: BCB

11

25,6 25,824,3 25,5

28,030,4

34,7

39,742,6

44,146,5

49,250,9

52,253,7

49,4 48,7

0

10

20

30

40

50

60

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17*

Mercado de Crédito

• Operações de crédito e estabilidade na inadimplência

2005-2008: 25,4%(crescimento médio do

saldo nominal)

2009-2016: 12,2%(crescimento médio do

saldo nominal )

1

2

3

4

5

6

7

8

9

jul 06

jan

07

jul 07

jan

08

jul 08

jan

09

jul 09

jan

10

jul 10

jan

11

jul 11

jan

12

jul 12

jan

13

jul 13

jan

14

jul 14

jan

15

jul 15

jan

16

jul 16

jan

17

Pessoas Jurídicas Pessoas Físicas

%

nova metodologia desde mar/11 – inclui toda a carteira com recursos do mercado

atrasos acima de 90 diasInadimplência

% d

o P

IB

Crédito / PIB

Fonte: BCB

12

Mercado de Crédito – PF

Inadimplência + Ativos Problemáticos

0

5

10

15

Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

Dez

InadimplênciaPrincipais modalidades PF

Imobiliário - Inadimplência Imobiliário - Inad. e ativos problemáticos

Consignado - Inadimplência Consignado - inad. e ativos problemáticos

Sem Consignação - Inadimplência Sem Consignação - Inad. e ativos problemáticos

Veículos - Inadimplência Veículos - Inad. e ativos problemáticos

Cartão de Crédito - Inadimplência Cartão de Crédito - Inad. e ativos problemáticos

%

Fonte: BCB

13

Endividamento das Famílias e Serviço da

Dívida

Fonte: BCB

% d

a r

en

da

17

22

27

32

37

42

47d

ez

07

jun

08

dez

08

jun

09

dez

09

jun

10

dez

10

jun

11

dez

11

jun

12

dez

12

jun

13

dez

13

jun

14

dez

14

jun

15

dez

15

jun

16

dez

16

endividamento

comprometimento da renda, com ajuste sazonal

endividamento exceto crédito habitacional

14

Mercado de Crédito – Índices de

Capitalização

• Inadimplência e provisões

Fonte: BCB

15

• O atual cenário econômico mundial é especialmente

incerto, mas em um contexto de estabilização da economia

e de recuperação gradual da atividade econômica.

• O Ambiente de alta de juros globais poderá trazer implicações para as economias emergentes.

• Brasil no atual contexto internacional:

• A vulnerabilidade externa do pais é menor hoje, com BP confortável,

altos níveis de FDI e reservas.

• Estrutura de dívida externa adequada.

• Câmbio flutuante tem funcionado muito bem no Brasil.

• Queda da inflação e ancoragem das expectativas reduzem a

vulnerabilidade a choques.

Cenário Internacional

16

-0,5

1,4

0,3

-0,8

-0,4

1,6

-0,2-0,3

-2,4-2,8

-3,5

-3,9

-4,3

-3,8

-4,2

-1,6

0,7

1,71,5

1,2

0,0

-1,8-1,6

-3,4

-3,0-3,0-3,0

-4,3

-3,3

-1,3-1,5

-120

-100

-80

-60

-40

-20

0

20

-5

-4

-3

-2

-1

0

1

2

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

20

13

20

15

20

17*

conta corrente/PIB(esq.) conta corrente(dir.)

Cenário Internacional – BrasilO estoque de cerca de US$ 375 bilhões em reservas internacionais, 20% do PIB, funciona como um seguro em momentos turbulentos do mercado. O saldo de transações correntes apresentou em 2016 um déficit de 1,3% do PIB, enquanto investimentos diretos registraram

4,4% do PIB.

Conta Corrente

% d

o P

IB

A partir de 1995, metodologia de acordo com a BPM6

*projeção do BCB

US$ b

ilhõ

es

Fonte: BCB/CVM

Reservas Internacionais x Estoque

de Investimento Estrangeiro em Portfólio

376,7

0

50

100

150

200

250

300

350

400

450

de

z 0

5

jun

06

de

z 0

6

jun

07

de

z 0

7

jun

08

de

z 0

8

jun

09

de

z 0

9

jun

10

de

z 1

0

jun

11

de

z 1

1

jun

12

de

z 1

2

jun

13

de

z 1

3

jun

14

de

z 1

4

jun

15

de

z 1

5

jun

16

ações* renda fixa* reservas

*investimentos em BRL, mostrados em

USD equivalente

17

Setor Externo – Evolução dos Preços das

Commodities

18

95

105

115

125

135

fev

08

fev

09

fev

10

fev

11

fev

12

fev

13

fev

14

fev

15

fev

16

fev

17

Setor Externo – Comércio Conjuntura de recuperação da economia global e dos preços de commodities são fatores positivos aos termos de troca.

Fonte: Funcex

20

06

=1

00

Termos de Troca

86

90

94

98

102

106

110

114

118

fev

10

jun

10

ou

t 1

0

fev

11

jun

11

ou

t 1

1

fev

12

jun

12

ou

t 1

2

fev

13

jun

13

ou

t 1

3

fev

14

jun

14

ou

t 1

4

fev

15

jun

15

ou

t 1

5

fev

16

jun

16

ou

t 1

6

fev

17

Ag

o 2

00

8 =

10

0

Quantum de Exportações

média móvel de 12 meses

80

90

100

110

120

130

140

fev

10

jun

10

ou

t 1

0

fev

11

jun

11

ou

t 1

1

fev

12

jun

12

ou

t 1

2

fev

13

jun

13

ou

t 1

3

fev

14

jun

14

ou

t 1

4

fev

15

jun

15

ou

t 1

5

fev

16

jun

16

ou

t 1

6

fev

17

Ag

o 2

00

8 =

10

0

média móvel de 12 meses

Quantum de Importações

84,4

-25,9

11,3

-40

-20

0

20

40

60

80

100

120

fev

02

fev

03

fev

04

fev

05

fev

06

fev

07

fev

08

fev

09

fev

10

fev

11

fev

12

fev

13

fev

14

fev

15

fev

16

fev

17

IDP

renda fixa

ações e fundos de investimento

Setor Externo – Fluxos de Capital

Fluxo de Investimento Externo Líquido, por Categoria

US$ b

ilhõ

es

em

12 m

ese

s

nova metodologia a partir de 1995Fonte: BCB/CVM

20

Fiscal – Reformas: Teto dos GastosPEC do Teto como âncora da política fiscal

Fonte: Tesouro Nacional

21

• Proposta de Reforma da Previdência busca a estabilidade da

despesa.

Fiscal – Reformas: Previdência

Fonte: Tesouro Nacional

22

Taxa Real de Juros%

ao

an

oSwap DI pré-fixado 360 dias descontado pela expectativa para o IPCA dos

próximos 12 meses (Focus)

0

2

4

6

8

10

12

14m

ar 0

5

mar

06

mar

07

mar

08

mar

09

mar

10

mar

11

mar

12

mar

13

mar

14

mar

15

mar

16

mar

17

24/3

4,9%

Fontes: BM&FBovespa / BCB

23

• Redução de custos do sistema

• Cooperação nas Infraestruturas financeiras

• Maior potência da Politica Monetária

• Menor custo do crédito no sistema

• Maior eficiência na alocação de recursos de investimentos

BC+

Ambiente de Negócios, Agenda Eficiência

24

• Circular nº 3.823: simplificação do compulsório.

• Resolução nº 4.549: sobre o financiamento do saldo

devedor da fatura de cartão de crédito e de demais

instrumentos de pagamento pós-pagos.

• MP 764: diferenciação de preços.

• Circular nº 3.815: universalização do acesso no mercado

de cartões, a partir de 24 de março de 2017.

BC+

Ambiente de Negócios, Agenda Eficiência

25

• Segmentação da Regulação Bancária.

• Depósito Voluntário no BC, como instrumento auxiliar.

• Centralização de Liquidação de Cartões a partir de Set

2017 – Infraestrutura mutualizada.

• Sistemas de registro de garantias bancárias e Central de

Boletos Registrados.

• Fintechs – várias outras iniciativas

BC+

Ambiente de Negócios, Agenda Eficiência

26

Obrigado