Embed Size (px)

Citation preview

1

DIVULGAÇÃO DE RESULTADOS 3T13

Viver Anuncia os Resultados do Terceiro

Trimestre de 2013

São Paulo, 14 de novembro de 2013 – A Viver Incorporadora e

Construtora S.A. (VIVR3) anuncia seus resultados operacionais e

financeiros relativos ao terceiro trimestre encerrado em 30 de

setembro de 2013 (3T13).

Destaques

Conclusão da venda do complexo de terrenos denominado

“Lagoa dos Ingleses”, um marco nessa nova etapa da Companhia

e um importante passo no processo de fortalecimento da sua

estrutura de capital e na redução do seu endividamento.

Redução do endividamento da Companhia em

aproximadamente R$186 milhões, após o encerramento do

trimestre, com 100% dos recursos provenientes da venda da “Lagoa

dos Ingleses” destinados para amortização de dívidas.

Assinatura, também após o encerramento do 3T13, de MOU

vinculante para venda do conjunto de terrenos localizados no

Km 18,5 da Rodovia Raposo Tavares, conhecido como

“Raposão”, pelo valor total de R$ 137,2 milhões, mais um passo no

processo de expressiva desalavancagem da Companhia.

Redução do G&A, que atingiu R$ 9,9 milhões no 3T13,

representando um patamar anualizado abaixo de R$ 40 milhões.

Com isso, a Viver apresentou uma redução de mais de 50% no

seu G&A quando comparado ao 3T12.

Colocação de R$ 105 milhões em Debêntures conversíveis

de emissão até R$ 125 milhões, com amplo suporte dos principais

acionistas da Companhia. Nova rodada de sobras e leilão será

realizada para conclusão da operação.

Vendas brutas atingiram R$ 89,8 milhões no 3T13. O

resultado comercial líquido do trimestre foi de R$ 51,1 milhões,

87% maior que o do trimestre anterior, refletindo importante

redução de 45% do estoque de unidades concluídas durante os nove

meses de 2013.

EBITDA ajustado atingiu o patamar de R$24,7 milhões no

3T13 já refletindo uma melhora significativa quando comparado ao

EBITDA ajustado negativo de R$ 146,4 milhões do mesmo período

no ano anterior.

Geração de caixa total de R$ 95,4 milhões nos 9M13,

reforçando o esforço da Companhia no processo de redução de seu

endividamento.

Grande volume de entrega nos próximos 15 meses, o que

vai agregar aproximadamente R$679 milhões aos recebíveis

performados e R$ 170 milhões ao estoque concluído da Companhia.

Teleconferência de Resultados

Terça-feira, 19 de novembro

de 2013

Português (com tradução simultânea para o inglês) 11h00 (horário de Brasília) 08h00 (horário de Nova York) Telefone: +55 (11) 3728-5971 Código: Viver Replay: +55 (11) 3127-4999 Código Replay: 12857853 Inglês Telefone: +1 (516) 300 1066 Código: Viver Replay: +55 (11) 3127 4999 Senha: 55885023

As informações operacionais e financeiras da

Companhia, exceto onde estiver indicado de outra

forma, são apresentadas com base em números

consolidados e em Reais (R$) e seguem as normas

internacionais de contabilidade (IFRS) aplicáveis a

entidades de incorporação imobiliária no Brasil,

conforme aprovadas pelo Comitê de

Pronunciamentos Contábeis (CPC), pela Comissão de

Valores Mobiliários (CVM) e pelo Conselho Federal de

Contabilidade (CFC).

2

Índice

Mensagem da Administração ............................................................................................. 3

Eventos subsequentes ao encerramento do 3T13 ..................................................... 4

Indicadores Operacionais e Financeiros ........................................................................ 5

Desempenho Operacional.................................................................................................... 6

Desempenho Econômico-Financeiro ............................................................................... 9

Balanço Patrimonial ............................................................................................................. 12

Apêndice ................................................................................................................................... 19

3

Mensagem da Administração

O ano de 2013 tem sido marcante na história da Viver. Com o suporte dos acionistas, Conselho de

Administração e o envolvimento de toda nossa equipe de gestão iniciamos, no final do ano passado,

um processo de reestruturação e de definição de novas diretrizes estratégicas com base em cinco

frentes:

(i) controle rigoroso e redução na base de custos, além da revisão e aperfeiço-

amento de processos operacionais;

(ii) redução de alavancagem, reperfilamento de dívidas e alienação de ativos

não estratégicos;

(iii) prioridade e foco total na entrega de todos os projetos em andamento;

(iv) criação de um novo pipeline de negócios; e

(v) fortalecimento da estrutura de capital com injeção de capital através da

emissão de debêntures conversíveis em ações da Companhia.

Estamos felizes em comunicar que encerramos os nove primeiros meses de 2013 com importantes

realizações em cada uma dessas frentes.

Adequamos a nossa estrutura administrativa, com a redução de mais de 50% das despesas gerais e

administrativas. No 3T13, o G&A foi de R$ 9,9 milhões, atingindo um patamar anualizado abaixo de R$

40 milhões.

Conduzimos diversas negociações bem sucedidas no processo de venda de ativos com destaque para a

alienação do complexo de terrenos denominado Lagoa dos Ingleses, pelo valor de R$ 315 milhões. A

parcela em dinheiro, a valor presente, será destinada integralmente à redução do endividamento da

Companhia. Adicionalmente, anunciamos em outubro a assinatura de MOU para venda dos terrenos

localizados no Km 18,5 da Rodovia Raposo Tavares, conhecido como “Raposão”, pelo valor total de

aproximadamente R$ 137 milhões.

Com a priorização e foco total na entrega dos projetos em andamento, migramos todas as nossas SPEs

para o regime de patrimônio de afetação visando dar maior segurança aos clientes e financiadores dos

projetos, além de agregar o benefício do RET no resultado dos projetos. Aprovamos também

financiamento imobiliário suplementar com importantes parceiros financeiros para o término de nossas

obras em andamento. Além disso, merece destaque o grande volume de projetos (73% do portfólio de

obras) sendo entregue nos próximos 15 meses, o que vai agregar aproximadamente R$ 679 milhões

aos recebíveis performados e R$ 170 milhões ao nosso estoque de projetos concluídos.

Paralelamente, continuamos trabalhando no estabelecimento de um novo ciclo de negócios, com base

em um modelo de negócios integrado (desenvolvimento, construção e vendas), foco no mercado

residencial nas regiões de São Paulo (capital e interior) e grande Porto Alegre e apenas oportunistica-

mente em outras localizações desde que os critérios de margem sejam atingidos. Os projetos são

selecionados criteriosamente com ênfase na obtenção de alta rentabilidade, baixa exposição de caixa e

elevada liquidez. Do nosso landbank atual, cerca de R$ 1,0 bilhão de VGV já está adequado a esse

perfil de produto.

4

Destacamos também o fortalecimento da nossa estrutura de capital com injeção de capital através da

emissão de debêntures conversíveis em ações da Companhia no montante de até R$ 125 milhões,

sendo que R$ 105 milhões já foram garantidos por nossos acionistas.

É importante mencionar que os resultados já começaram a aparecer ao longo do 3T13, como mostram

os números de vendas contratadas e de redução do estoque concluído. Além disso, o EBITDA ajustado

mostrou reversão, atingindo R$ 24.7 milhões no trimestre, e uma importante melhora quando

comparado ao 3T12.

Por fim, enfatizamos aqui o importante e permanente suporte dos nossos principais acionistas em todo

esse processo de reestruturação da Companhia.

As conquistas alcançadas nos dão a percepção de que estamos na direção correta, os desafios

continuam, mas estamos confiantes de que o novo direcionamento estratégico permitirá o

desenvolvimento sustentável da Companhia, com fundamentos mais fortes e consequente geração de

valor.

Eventos subsequentes ao encerramento do 3T13

Após o encerramento do terceiro trimestre de 2013, ocorreram importantes eventos envolvendo a

alienação de ativos e o fortalecimento da estrutura de capital da Companhia, detalhados a seguir:

1. Conclusão da venda dos terrenos e glebas do complexo de terrenos conhecido como Lagoa dos

Ingleses, em Minas Gerais, pelo valor de R$ 315 milhões.

2. Recebimento da parcela em dinheiro referente à venda da Lagoa dos Ingleses que foi destinada

integralmente à redução do endividamento da Companhia, gerando uma redução de aproxima-

damente R$ 186 milhões.

3. Assinatura de MOU vinculante para venda do conjunto de terrenos localizados no Km 18,5 da

Rodovia Raposo Tavares, conhecido como “Raposão”, pelo valor total de R$ 137,2 milhões, mais

um passo no processo de expressiva desalavancagem da Companhia.

4. Emissão de novo CRI de R$ 15 milhões do Projeto Reserva Aquarela, reforçando a qualidade dos

recebíveis dos projetos já baseado na nova política de crédito da Companhia.

5

Indicadores Operacionais e Financeiros

Destaques Operacionais (R$ milhões) 3T13 3T12 Var% 9M13 9M12 Var%

Lançamentos (100%) - - n.a. 36.8 98.6 n.a.

Lançamentos (% Viver) - - n.a. 25.7 49.3 n.a.

Lançamentos (Unidades) - - n.a. 240 95 n.a.

Preço Médio de Lançamentos (R$000) - - n.a. 153.1 1,037.7 n.a.

Vendas Contratadas (100%) 56.0 56.6 -1.1% 200.0 327.0 -38.8%

Vendas Contratadas (% Viver) 51.1 32.0 59.6% 122.9 207.1 -40.7%

Vendas Contratadas (Unidades) 90 258 -65.1% 573 1,433 -60.0%

Preço Médio de Vendas (R$000) 721.7 219.5 228.8% 364.7 228.2 59.8%

Destaques Financeiros (R$ milhões) 3T13 3T12 Var% 9M13 9M12 Var%

Receita Líquida 99.4 (23.0) -532.6% 212.2 237.6 -10.7%

Lucro Bruto (34.1) (106.2) -67.9% (33.0) (86.6) -61.9%

Margem Bruta -34.3% 462.3% -107.4% -15.5% -36.4% -57.4%

EBITDA Ajustado 24.7 (146.5) -116.9% 31.8 (133.2) -123.9%

Margem EBITDA Ajustada 24.8% 637.5% -96.1% 15.0% -56.0% -126.7%

Lucro (Prejuízo) Líquido (73.0) (185.7) -60.7% (159.3) (250.4) -36.4%

Margem Líquida -73.5% 808.0% n.a. -75.1% -105.4% n.a.

Receitas a Apropriar 287.0 380.6 -24.6% 287.0 380.6 -24.6%

Resultados a Apropriar 93.3 117.2 -20.4% 93.3 117.2 -20.4%

Margem dos Resultados a Apropriar 32.5% 30.8% 172 bps 32.5% 30.8% 172 bps

Despesas com comercialização (4.4) (7.4) -40.5% (12.5) (25.9) -51.7%

G&A (9.9) (20.0) -50.5% (38.2) (58.5) -34.7%

6

Desempenho Operacional

Lançamentos

Nenhum projeto foi lançado durante o terceiro trimestre. A Viver encerrou os primeiros nove meses

do ano com o lançamento do loteamento Reserva Aquarela, com VGV Viver de R$ 25,7 milhões.

Lançamentos 9M13

Segmentos 9M13 9M12 9M13 x 9M12 9M13 9M12 9M13 x 9M12 9M13 9M12 9M13 x 9M12

Médio 25.7 - na 240 - na 153,146 - na

TOTAL 25.7 - na 240 153,146 - na

Região 9M13 9M12 9M13 x 9M12 9M13 9M12 9M13 x 9M12 9M13 9M12 9M13 x 9M12

São Paulo 25.7 - na 240 - na 153,146 - na

TOTAL 25.7 - na 240 - na 153,146 - na

Lançamentos % Viver (R$ milhões) # de unidades Preço médio por unidade (R$000)

Vendas Contratadas e Distratos

No 3T13, as vendas contratadas brutas totalizaram R$89,8 milhões, os distratos encerraram o

trimestre em R$ 38,7 milhões. O resultado comercial líquido do trimestre foi de R$51,1 milhões, 87%

maior que o resultado do trimestre anterior.

Nesse trimestre a melhora no volume de vendas já reflete a estratégia adotada pelo Departamento

Comercial de focar os esforços da Viver Vendas nos produtos prontos, com o objetivo de gerar caixa

utilizando uma política comercial e de comissionamento diferenciada, além da criação da ferramenta

CAP (Central de Atendimento ao Prospect) que acompanha o cliente desde o primeiro contato até a

venda, sendo mais assertivo no direcionamento dos esforços das equipes de vendas e reduzindo os

investimentos em comunicação/promoção.

As tabelas abaixo apresentam uma descrição detalhada das vendas contratadas (líquidas de distratos)

no terceiro trimestre e nos primeiros nove meses de 2013 em relação ao mesmo período de 2012, bem

como uma evolução da velocidade de vendas nos últimos trimestres:

Vendas Contratadas 3T13

Segmento 3T13 3T12 3T13 x 3T12 3T13 3T12 3T13 x 3T12 3T13 3T12 3T13 x 3T12

Super Economico 2.2 13.8 -84.0% 24 128 -81.3% 86,553 111,889 -22.6%

Economico 0.8 (10.6) -107.2% 9 (15) -160.0% 89,237 714,521 -87.5%

Médio 5.6 11.0 -48.9% 10 97 -89.7% 1,305,784 196,986 562.9%

Médio-Alto 42.1 3.1 1242.5% 44 18 144.4% 1,105,013 523,389 111.1%

Alto - 12.5 -100.0% - 23 -100.0% - 970,336 -100.0%

Turismo e Comercial 0.4 2.2 -81.8% 3 7 -57.1% 426,621 311,500 37.0%

TOTAL 51.1 32.0 59.6% 90 258 -65.1% 721,735 219,499 228.8%

Região 3T13 3T12 3T13 x 3T12 3T13 3T12 3T13 x 3T12 3T13 3T12 3T13 x 3T12

São Paulo 8.4 6.8 24.0% (1) 83 -101.2% (18,937,253) 158,178 -12072.1%

Sudeste (ex SP) 2.4 (1.8) -234.3% 3 (13) -123.1% 808,112 (238,924) -438.2%

Sul 34.7 18.7 85.3% 52 146 -64.4% 667,573 128,341 420.2%

Centro-Oeste (1.8) 4.0 -144.6% (10) 39 -125.6% 164,061 353,331 -53.6%

Norte 5.1 3.0 67.9% 34 9 277.8% 229,582 707,039 -67.5%

Nordeste 2.3 1.3 77.8% 12 (6) -300.0% 226,302 (252,507) -189.6%

TOTAL 51.1 32.0 59.6% 90 258 -65.1% 721,735 219,499 228.8%

Ano de lançamento 3T13 3T12 3T13 x 3T12 3T13 3T12 3T13 x 3T12 3T13 3T12 3T13 x 3T12

Lançamentos de 2013 1.1 - n.a. 9 - n.a. 176,581 - n.a.

Lançamentos de 2012 - 3.6 -100.0% - 7 -100.0% - 1,014,900 -100.0%

Lançamentos de 2011 (0.5) 8.4 -105.5% (10) 102.0 -109.8% (860,465) 186,882 -560.4%

Lançamentos de 2010 1.6 14.8 -88.9% (7) 167 -104.2% (736,328) 120,118 -713.0%

Lançamentos de 2009 0.3 (1.2) -126.0% - 21.0 -100.0% - 19,677 -100.0%

Lançamentos anteriores a 2009 48.5 6.4 654.5% 98 (39) -351.3% 502,360 (256,195) -296.1%

TOTAL 51.1 32.0 59.6% 90 258 -65.1% 721,735 219,499 228.8%

¹ Exclui projetos comerciais.

Vendas Contratadas % Viver (R$ milion) # de unidades¹ Preço médio unidade (R$000)¹

7

Vendas Contratadas 9M13

Segmento 9M13 9M12 9M13 x 9M12 9M13 9M12 9M13 x 9M12 9M13 9M12 9M13 x 9M12

Super Economico 10.1 84.7 -88.0% 104 834 -87.5% 99,160 109,487 -9.4%

Economico 15.6 9.0 73.0% 80 178 -55.1% 213,848 143,506 49.0%

Médio 36.9 31.0 18.9% 268 239 12.1% 290,193 296,795 -2.2%

Médio-Alto 59.1 46.5 27.1% 121 112 8.0% 847,811 669,378 26.7%

Alto - 31.1 -100.0% - 55 -100.0% - 1,081,530 -100.0%

Turismo e Comercial 1.2 4.8 -74.3% - 15 -100.0% - 317,202 -100.0%

TOTAL 122.9 207.1 -40.7% 573 1,433 -60.0% 364,746 228,195 59.8%

Região 9M13 9M12 9M13 x 9M12 9M13 9M12 9M13 x 9M12 9M13 9M12 9M13 x 9M12

São Paulo 53.7 69.6 -22.9% 305 435 -29.9% 426,766 259,540 64.4%

Sudeste (ex SP) (10.5) (2.2) 368.5% (22) (31) -29.0% 479,128 (250,403) -291.3%

Sul 52.7 69.5 -24.3% 172 570 -69.8% 306,122 122,016 150.9%

Centro-Oeste (4.0) 24.5 -116.5% (33) 114 -128.9% 148,401 550,401 -73.0%

Norte 20.6 26.8 -23.2% 113 195 -42.1% 263,793 243,176 8.5%

Nordeste 10.6 19.0 -44.3% 38 150 -74.7% 310,858 177,506 75.1%

TOTAL 122.9 207.1 -40.7% 573 1,433 -60.0% 364,746 228,195 59.8%

Ano de lançamento 9M13 9M12 9M13 x 9M12 9M13 9M12 9M13 x 9M12 9M13 9M12 9M13 x 9M12

Lançamentos de 2013 20.4 - na 185 - na 157,842 - na

Lançamentos de 2012 - 14.2 -100.0% - 26 -100.0% - 1,092,341 -100.0%

Lançamentos de 2011 10.4 78.7 -86.7% 57 639.0 -91.1% 1,064,664 213,380 399.0%

Lançamentos de 2010 11.8 68.2 -82.7% 89 713 -87.5% 291,839 121,019 141.2%

Lançamentos de 2009 4.4 2.8 54.6% 39 53.0 -26.4% 363,139 300,559 20.8%

Lançamentos anteriores a 2009 75.9 43.2 75.7% 203 2 10050.0% 389,049 30,018,104 -98.7%

TOTAL 122.9 207.1 -40.7% 573 1,433 -60.0% 364,746 228,195 59.8%

¹ Exclui projetos comerciais.

Vendas Contratadas % Viver (R$ milion) # de unidades¹ Preço médio unidade (R$000)¹

Velocidade de Vendas (R$ mil)

3T12 4T12 1T13 2T13 3T13

Estoque Inicial 682,181 641,022 666,180 592,526 590,678

Lançamentos - - 25,729 - -

Vendas Contratadas 32,020 (13,586) 44,459 27,252 51,108

VSO trimestral 4.7% -2.1% 6.4% 4.6% 8.7%

VSO= Vendas Contratadas/(Estoque Inicial+Lançamentos)

No acumulado do ano, as vendas contratadas brutas atingiram R$ 254,2 milhões e o volume de

distratos nos nove meses de 2013 atingiu R$ 131,2 milhões, importante redução após o efetivo

trabalho realizado na base de clientes. Das unidades distratadas, 42% foram revendidas dentro do

mesmo período, gerando um ganho aproximado de R$ 11 milhões em VGV vendido para a Companhia.

A redução de distratos foi também resultado da criação do Departamento de Revendas que atua na

base de recebíveis da Companhia mapeando novos potenciais clientes com o objetivo de minimizar os

distratos com a venda direta. Outra importante estratégia foi a utilização de crédito de clientes de

empreendimentos em construção para unidades prontas, acelerando o processo de repasse.

8

Vendas Brutas e Distratos 9M13

Segmento Vendas Brutas Distratos Vendas Líquidas Vendas Brutas Distratos Vendas Líquidas

Super Economico 42.7 (32.6) 10.1 390 (286) 104

Economico 50.8 (35.2) 15.6 295 (215) 80

Médio 56.8 (19.9) 36.9 389 (121) 268

Médio-Alto 92.4 (33.2) 59.1 176 (55) 121

Alto - - - - - -

Turismo e Comercial 11.5 (10.3) 1.2 30 (30) -

TOTAL 254.2 (131.2) 122.9 1,280 (707) 573

Região Vendas Brutas Distratos Vendas Líquidas Vendas Brutas Distratos Vendas Líquidas

São Paulo 74.6 (20.9) 53.7 477 (172) 305

Sudeste (ex SP) 11.5 (22.0) (10.5) 19 (41) (22)

Sul 89.5 (36.9) 52.7 389 (217) 172

Centro-Oeste 8.2 (12.2) (4.0) 52 (85) (33)

Norte 45.9 (25.3) 20.6 262 (149) 113

Nordeste 24.5 (13.9) 10.6 81 (43) 38

TOTAL 254.2 (131.2) 122.9 1,280 (707) 573

Ano de lançamento Vendas Brutas Distratos Vendas Líquidas Vendas Brutas Distratos Vendas Líquidas

Lançamentos de 2013 20.8 (0.4) 20.4 187 (2) 185

Lançamentos de 2012 - - - - - -

Lançamentos de 2011 21.2 (10.7) 10.4 139 (82) 57

Lançamentos de 2010 43.1 (31.3) 11.8 361 (272) 89

Lançamentos de 2009 8.7 (4.3) 4.4 71 (32) 39

Lançamentos anteriores a 2009 160.4 (84.5) 75.9 522 (319) 203

TOTAL 254.2 (131.2) 122.9 1,280 (707) 573

Vendas Contratadas % Viver (R$ milhões) # de unidades¹

Projetos em Construção e Projetos Concluídos

Em 30 de setembro de 2013 a Companhia possuía 25 projetos em construção. Com os esforços

operacionais direcionados a entregas dos seus projetos, a Companhia implantou diversas medidas para

reduzir o risco de performance, como afetação da maioria das SPEs e a contratação de financiamento

suplementar para as obras.

A tabela abaixo detalha o cronograma de entrega de sites, como a performance prevista dos recebíveis

e do estoque a valor de mercado da Companhia:

Concluído 4T13 20142015 em

dianteTotal

Sites n.a. 5 14 7 26

Cronograma de recebíveis 262.6 189.0 490.1 104.6 1,046.3

Estoque 180.3 13.0 156.7 209.9 559.9

O cronograma de entrega da Companhia demonstra o baixo risco de performance do seu portfólio,

sendo que 73% dos projetos serão entregue nos próximos 15 meses, agregando R$ 679 milhões aos

recebíveis performados e R$ 170 milhões ao estoque concluído no período.

9

Banco de Terrenos

Em 30 de setembro de 2013, o banco de terrenos da Companhia representava um VGV estimado em

R$ 3,9 bilhões. Do total do banco de terrenos, projetos com aproximadamente R$ 1,0 bilhão em VGV

possuem a possibilidade de lançamento nos próximos três anos (banco de terrenos de curto prazo),

68% dos quais destinados aos segmentos de médio, médio-alto e alto padrão.

A tabela abaixo apresenta a composição de projetos do banco de terrenos de curto prazo atual da

Companhia:

Banco de terrenos de curto prazo ¹

Super Econômico Econômico Médio Médio-Alto Alto Comercial Total

São Paulo (estado) 12,1 - 322,1 89,0 - 136,4 559,6

Sudeste (ex SP) - - - - 197,7 24,0 221,7

Sul 63,2 14,7 52,0 - - 62,0 191,9

Centro-Oeste - - - - - - -

Norte - - - - - - -

Nordeste - - - - - - -

Total do VGV (% Viver) 75,3 14,7 374,1 89,0 197,7 222,4 973,2

% do Total 7,7% 1,5% 38,4% 9,1% 20,3% 22,9% 100,0%

Número de Unidades 1.083 92 1.681 203 1.931 970 5.960

¹ Terrenos relacionados a projetos que a Companhia tem a capacidade operacional para lançar nos próximos três anos.

VGV Potencial - Particpação Viver (R$ milhões)

Desempenho Econômico-Financeiro

Os resultados estão apresentados conforme as práticas contábeis adotadas no Brasil, em Reais (R$),

de acordo com a legislação societária. Como forma de permitir a comparação, os resultados dos

trimestres anteriores foram ajustados pelo novo critério de consolidação (IFRS 10).

Receita Líquida

A receita operacional líquida totalizou R$ 99,4 milhões no 3T13, ficando acima dos R$ 22,9 milhões

negativos registrados no 3T12 e registrando um aumento de 51,4% em relação ao 2T13, resultado da

melhora no volume das vendas, principalmente de imóveis concluídos, e redução dos distratos

conforme detalhados no item “Vendas Contratadas e Distratos”.

Custos dos Imóveis

No 3T13, o custo dos imóveis totalizou R$ 133,4 milhões, um aumento de 60,3% comparado ao custo

de R$ 83,2 milhões registrado no 3T12, e um aumento de 91,2% comparado ao 2T13. Essa variação

deveu-se principalmente pelo impairment do terreno “Raposão” e pela apropriação dos custos das

vendas realizadas de imóveis concluídos ou em fase avançada de conclusão. A amortização dos

encargos financeiros capitalizados totalizou R$ 22,0 milhões no 3T13, representando 17% do custo dos

imóveis do período.

A tabela abaixo apresenta a composição do custo dos imóveis:

Custo dos Imóveis (R$ mil)

3T13 2T13 3T12 3T13x2T13 3T13x3T12

Custo dos Imóveis 133,464 69,814 83,233 91.2% 60.3%

Custo com terreno, incorporação e construção 111,429 51,730 69,361 115.4% 60.7%

Encargos Financeiros 22,035 18,084 13,872 21.8% 58.8%

10

Lucro Bruto e Receitas e Resultados a Apropriar

No 3T13, o lucro bruto atingiu R$ 13,1 milhões, desconsiderando o impairment do Raposão de R$ 43.2

milhões e outros gastos na conclusão da venda da Lagoa dos Ingleses de R$ 3,9 milhões, comparado a

um lucro bruto negativo de R$ 106,2 milhões no 3T12, refletindo a melhora no volume de vendas

líquidas.

Lucro Bruto (R$ mil)

3T13 2T13 3T12 3T13x2T13 3T13x3T12

Lucro Bruto (34,062) (4,149) (106,209) 721.0% -67.9%

Margem Bruta -34.3% -6.3% 462.3% -2795 bps -49653 bps

Margem Bruta Ajustada¹ -12.1% 21.2% 401.9% -3332 bps -41398 bps

¹ Excluindo Juros capitalizados no custo operacional.

As tabelas abaixo apresentam um comparativo da margem apropriada no 3T13 e acumulada por ano

de lançamento.

Ano de Lançamento Receita Líquida Lucro Bruto Margem Bruta

Lançamentos de 2013 2,304 1,150 49.9%

Lançamentos de 2012 611 (141) -23.1%

Lançamentos de 2011 4,690 585 12.5%

Lançamentos de 2010 18,944 6,963 36.8%

Lançamentos de 2009 n.a.

Lançamentos anteriores a 2009 62,138 7,161 11.5%

Serviços 460 (2,665) -579.3%

Raposão - (43,236) n.a.

Lagoa dos Ingleses 10,255 (3,879) -37.8%

TOTAL 99,402 (34,062) -34.3%

-

Ano de Lançamento Receita Líquida Lucro Bruto Margem Bruta

Lançamentos de 2013 16,088 7,010 43.6%

Lançamentos de 2012 14,002 3,989 28.5%

Lançamentos de 2011 66,201 9,927 15.0%

Lançamentos de 2010 329,302 34,936 10.6%

Lançamentos de 2009 - - n.a.

Lançamentos anteriores a 2009 2,461,778 414,182 16.8%

Serviços 2,106 (2,683) -127.4%

Raposão - (43,236) n.a.

Lagoa dos Ingleses 20,454 (118,632) -580.0%

TOTAL 2,909,931 305,493 10.5%

3T13

Acumulado desde o lançamento 3T13

No 3T13, as receitas a apropriar totalizaram R$ 287 milhões, enquanto os resultados a apropriar

alcançaram R$ 93,3 milhões. A margem apropriar do trimestre foi de 32,5%, 172 pontos base acima

da margem registrada no 3T12.

Os custos a apropriar não contemplam encargos financeiros e provisões de garantia, os quais são

reconhecidos como custos operacionais, quando incorridos, na proporção das unidades vendidas.

11

A tabela abaixo apresenta as receitas a apropriar em períodos futuros, bem como o montante dos

custos correspondentes e as margens esperadas:

Receitas e Resultados a apropriar (R$ mil)

(no final do período) 3T13 2T13 3T12 3T13x2T13 3T13x3T12

Receita a apropriar 287,025 300,063 380,629 -4.3% -24.6%

Custo a apropriar (193,699) (206,123) (263,418) -6.0% -26.5%

Resultado Bruto a apropriar 93,326 93,940 117,211 -0.7% -20.4%

Margem a apropriar 32.5% 31.3% 30.8% 121 bps 172 bps

Despesas com Comercialização, Gerais e Administrativas

No 3T13, as despesas com comercialização totalizaram R$ 4,3 milhões, apresentando uma redução de

40,5% em relação ao mesmo período do ano anterior. A não realização de lançamentos explica a

redução na rubrica.

As despesas gerais e administrativas totalizaram R$ 9,9 milhões no 3T13, uma redução de 50,5% em

relação ao 3T12, resultado das ações implementadas de redução de custos e revisão de processos.

Importante destacar que, no 3T13, a Companhia atingiu patamar anualizado de despesas gerais e

administrativas inferior a R$ 40 milhões.

EBITDA

O EBITDA ajustado totalizou R$ 24,7 milhões no 3T13, representando uma margem EBITDA ajustada

de 24,8%, comparado ao EBITDA ajustado negativo de R$ 146,4 no mesmo trimestre do ano anterior.

A tabela abaixo mostra a evolução do EBIT, EBITDA e da margem EBITDA ao longo dos últimos

trimestres.

EBITDA e EBITDA Ajustado (R$ mil)

3T13 2T13 3T12

EBT (73,249) (46,310) (185,685)

(+) Resultado Financeiro

Despesa financeira (Líquida) 27,580 25,308 24,056

Despesa financeira (SFH) 8,401 8,617 6,698

Despesa financeira (Corporativa) 13,634 9,467 7,174

EBIT (23,634) (2,918) (147,757)

Depreciação 1,102 1,099 1,295

Amortização - (15) (6)

EBITDA (22,532) (1,834) (146,468)

Margem EBITDA -22.7% -2.8% 637.5%

Itens não recorrentes 47,220 1,643 -

EBIT Ajustado 23,586 (1,275) (147,757)

EBITDA Ajustado 24,688 (191) (146,468)

Margem EBITDA ajustada 24.8% -0.3% 637.5%

12

Resultado Financeiro

As despesas financeiras líquidas totalizaram R$ 27,5 milhões no 3T13, em comparação com despesas

financeiras líquidas de R$ 24,0 milhões no 3T12. O aumento significativo em relação ao ano anterior

reflete a decisão da Companhia de postergar lançamentos de alguns projetos que fazem parte do nosso

banco de terrenos em linha com nossa estratégia de atuação e foco geográfico, a qual os juros

deixaram de ser capitalizados no custo dos terrenos e passaram a ser apropriados diretamente ao

resultado financeiro.

Lucro Líquido

No 3T13, a Viver apresentou um prejuízo líquido de R$ 25,7 milhões, desconsiderando os efeitos não

recorrentes do Raposão e Lagoa dos Ingleses conforme citado anteriormente, já apresentando uma

melhora significativa quando comparado ao prejuízo líquido de R$ 185,6 milhões do 3T12, em

consequência do aumento das vendas líquidas e também da migração das SPEs para o regime de

patrimônio de afetação que agrega o benefício do RET. O resultado, no entanto, ainda sofre os

impactos negativos de encargos financeiros e da não realização de lançamentos significativos nos

trimestres anteriores.

Balanço Patrimonial

Caixa e Equivalentes de Caixa e Títulos e valores mobiliários

Em 30 de setembro de 2013, as contas de caixa e equivalentes de caixa e títulos e valores mobiliários

totalizavam R$ 133,9 milhões, contra um saldo de R$ 163,3 milhões apurado em 30 de junho de 2013.

Vale mencionar que a entrada dos recursos das Debêntures Conversíveis ocorreram após o

encerramento do 3T13, no dia 1º de outubro, e passaram a reforçar a posição de liquidez da

Companhia.

Gestão de Carteira e Repasse

Contas a receber (R$ mil)

3T13 2T13 3T12 3T13x2T13 3T13x3T12

Curto Prazo 701,959 657,265 774,727 6.8% -9.4%

Longo Prazo 58,360 96,277 106,203 -39.4% -45.0%

Total “on balance” 760,319 753,542 880,930 0.9% -13.7%

Total "off balance” 286,016 299,380 380,629 -4.5% -24.9%

Total de Contas a Receber 1,046,335 1,052,922 1,261,559 -0.6% -17.1%

13

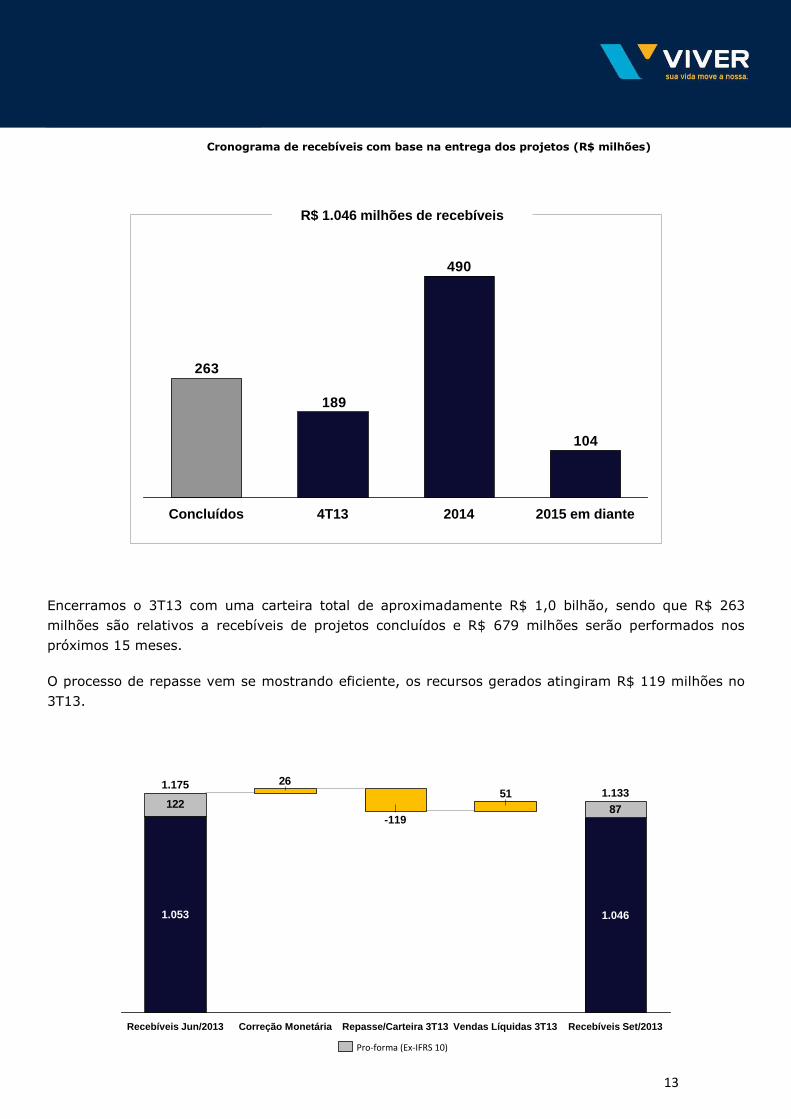

Cronograma de recebíveis com base na entrega dos projetos (R$ milhões)

104

490

189

263

2015 em diante20144T13Concluídos

R$ 1.046 milhões de recebíveis

Encerramos o 3T13 com uma carteira total de aproximadamente R$ 1,0 bilhão, sendo que R$ 263

milhões são relativos a recebíveis de projetos concluídos e R$ 679 milhões serão performados nos

próximos 15 meses.

O processo de repasse vem se mostrando eficiente, os recursos gerados atingiram R$ 119 milhões no

3T13.

5126

87122

Recebíveis Set/2013Repasse/Carteira 3T13

1.133

Vendas Líquidas 3T13

-119

Correção MonetáriaRecebíveis Jun/2013

1.175

1.053 1.046

Pro-forma (Ex-IFRS 10)

14

Estoque (imóveis para desenvolvimento e venda)

Em 30 de setembro de 2013, o saldo do estoque da Viver era de R$ 1,0 bilhão. O estoque da

Companhia inclui terrenos adquiridos em dinheiro e via permuta, construções em andamento,

adiantamentos a fornecedores e unidades concluídas, como detalhado abaixo.

Estoque a Valor de Custo (R$ mil)

3T13 2T13 3T12 3T13x2T13 3T13x3T12

Terrenos 694,943 778,177 880,761 -10.7% -21.1%

Construções em andamento 133,105 137,454 122,421 -3.2% 8.7%

Unidades prontas 150,701 179,768 178,581 -16.2% -15.6%

Adiantamento a fornecedores 16,129 16,619 16,502 -2.9% -2.3%

Total 994,878 1,112,018 1,198,265 -10.5% -17.0%

Estoque a Valor de Mercado

O gráfico abaixo apresenta a composição do VGV do estoque a valor de mercado da Companhia

considerando o cronograma de entrega dos projetos:

Cronograma de entrega do estoque a valor de mercado (R$ milhões)

210

157

13

180

2015 em diante20144T13Concluídos

R$ 560 milhões de estoque

Importante destacar a redução de 45% do estoque de unidades concluídas durante os nove meses de

2013.

Estoque a Valor de Mercado (R$ mil)

SegmentoUnidades

ConcluídasPróximos 6 meses

Próximos 7 - 12

meses

Próximos 13 - 24

mesesApós 24 meses Total

Alto 5,519 - - - - 5,519

Médio Alto 33,606 7,133 103 44,943 53,180 138,965

Médio 14,643 13,684 52,458 97,496 31,962 210,243

Econômico e Super Econômico 49,343 56,227 15,719 6,696 - 127,985

Turismo e Comercial 77,181 - - - - 77,181

TOTAL 180,292 77,044 68,280 149,134 85,143 559,893

% 32.2% 13.8% 12.2% 26.6% 15.2% 100.0%

15

Geração de caixa

Em linha com o processo de redução de custos, melhoria no processo de repasse e aumento da

performance de vendas, a Viver reportou uma redução de R$ 76,4 milhões na dívida líquida nos

primeiros nove meses do ano e uma geração de caixa total (dívida líquida + securitizações) de R$ 95,4

milhões no mesmo período, reforçando o esforço da Companhia no processo de redução de seu

endividamento.

Variação da Dívida Líquida + Securitizações (R$ milhões) 9M13 3T13 2T13 1T13 4T12

Disponibilidades 133.9 133.9 163.3 150.1 183.5

Variação de Caixa (49.6) (29.4) 13.2 (33.4) -

Endividamento 1,076.6 1,076.6 1,160.4 1,152.7 1,202.6

Dívida Corporativa 318.5 318.5 389.7 395.9 416.6

Dívida de SFH e projetos 758.1 758.1 770.7 756.8 786.0

Variação do Endividamento (126.0) (83.8) 7.7 (49.9) -

Variação da Dívida Líquida (76.4) (54.4) (5.5) (16.5) -

Securitizações 215.3 215.3 171.8 198.1 234.3

Coobrigação 46.6 46.6 56.7 66.4 89.2

Emissão de CRI 168.7 168.7 115.1 131.8 145.1

Variação da Securitizações (19.0) 43.5 (26.4) (36.1) -

Variação Dívida Líquida + Securitizações (95.4) (10.9) (31.9) (52.6) -

Endividamento

A Viver possuía uma dívida líquida de R$ 281,6 milhões ao final do 3T13 (excluindo dívidas para

financiamentos de projetos, SFH e os recursos bloqueados das debêntures da CEF) e uma relação

dívida líquida sobre patrimônio líquido de 65,4%. A relação dívida líquida total sobre patrimônio líquido

era de 219,0% no final do 3T13.

Após o encerramento do trimestre a Companhia concluiu a venda do complexo de terrenos denominado

“Lagoa dos Ingleses”, o qual os recursos foram direcionados integralmente para redução da

alavancagem, o que possibilitou uma redução de aproximadamente R$ 186 milhões do endividamento

da Companhia.

Aprovamos também a nova estrutura da Debenture do FI-FGTS junto à CEF, que além de garantir o

funding para conclusão dos projetos financiados pela estrutura, melhorou o perfil de endividamento de

curto prazo.

Além disso, tivemos a integralização das Debêntures conversíveis em linha com a estratégia de

fortalecimento da estrutura de capital da Companhia reforçando o caixa em R$ 105 milhões.

16

(R$ milhões)

Out 13

Pro-FormaSet 13 Jun 13 Mar 13

Curto Prazo 174.3 657.0 655.4 595.3

Dívida Corporativa 67.9 270.0 324.7 273.7

Dívida de SFH e projetos 106.4 387.0 330.7 321.6

Longo Prazo 711.3 419.6 505.0 557.4

Dívida Corporativa 104.4 48.5 65.0 122.2

Dívida de SFH e projetos 606.8 371.1 440.0 435.2

Dívida Total 885.6 1,076.6 1,160.4 1,152.7

Caixa e Disponibilidades 178.9 133.9 163.3 150.1

Dívida Líquida 706.7 942.7 997.1 1,002.6

Dívida Líquida (ex-dívida de SFH e projetos e recursos bloqueados das debêntures CEF) 75.4 281.6 332.4 337.0

Patrimônio Líquido¹ 535.4 430.4 503.4 549.5

Dívida Líquida/ Patrimônio Líquido 132.0% 219.0% 198.1% 182.5%

Dívida Líquida (ex-dívida de SFH e projetos)/ Patrimônio Líquido 14.1% 65.4% 66.0% 61.3%

A tabela acima mostra a classificação correta das dívidas após a formalização dos "waivers"

¹ Em Out/13 Pro-Forma consideramos R$ 105 milhões das Debêntures conversíveis como equity

Estrutura de capital de longo prazo

O gráfico abaixo demonstra o valor dos ativos líquidos da Companhia em 30/09/2013:

194

623

453

260691

50

73

134

Ativos

Líquidos

Caixa e

Equivalentes

Landbank

695

Custos de

Construção

Coobrigação

/ CRI / Outros

Dívida

Corporativa

/ Projetos

SFH /

Debêntures

Terrenos

a Pagar /

Permutas

Estoque a

Valor de

Mercado ( - )

Impostos e

Desp. Vendas

494

Custos de

Construção

Recebíveis

de Unidades

Vendidas ( -

) Impostos

1.022

Unidades

vendidas

Unidades em

estoqueAtivos Dívida Líquida

65% dos recebíveis estarão

performados em 15 meses

30% do estoque estará

performado em 15 meses

40% do landbank será

monetizado no closing da

operação da Lagoa dos

Ingleses

Amortização da dívida vinculada ao

repasse das unidades

Redução de 35% com o

closing da Lagoa

(*) No grupo Ativos já considera o impairment de R$ 43 milhões realizado para adequar o valor contábil do terreno Raposão ao da proposta recebida para a

venda do mesmo.

17

O gráfico abaixo demonstra o valor pro-forma dos ativos líquidos da Companhia considerando:

- Venda da Lagoa dos Ingleses concluída em Out/13;

- Debêntures conversíveis liquidada em Out/13¹;

- Efetivação da venda do terreno Raposão (em andamento).

194

623

263

123

747

50

73

Ativos

Líquidos

Caixa e

Equivalentes /

Conversíveis

179

Coobrigação

/ CRI / Outros

Dívida

Corporativa

/ Projetos

SFH /

Debêntures

Terrenos

a Pagar /

Permutas

Landbank

274

Custos de

Construção

Estoque a

Valor de

Mercado ( - )

Impostos e

Desp. Vendas

598

Custos de

Construção

Recebíveis

de Unidades

Vendidas ( -

) Impostos

1.022

Unidades

vendidas

Unidades em

estoqueAtivos Dívida Líquida

65% dos recebíveis estarão

performados em 15 meses

30% do estoque estará

performado em 15 meses Amortização da dívida vinculada ao

repasse das unidades

R$ 104M de permuta da

transação da Lagoa dos

Ingleses

¹ Considerando R$ 105 milhões das Debêntures conversíveis como equity

18

Sobre a Viver Incorporadora e Construtora S.A.

A Viver é uma incorporadora e construtora fundada há mais de 20 anos e conhecida por seus

empreendimentos de alta qualidade e pelo pioneirismo na tecnologia de construção. A Companhia tem

seu foco de atuação no mercado residencial, nos segmentos de médio e médio alto padrão,

principalmente nos estados de São Paulo e na região da grande Porto Alegre. A Companhia adota um

modelo de gestão baseado na proximidade entre Diretoria, Conselho de Administração e acionistas e

rígidos padrões de governança corporativa. A Viver integra o Novo Mercado da BM&FBOVESPA e é

negociada sob o código VIVR3.

Relações com Investidores

Tel: (55 11) 3046-8789

E-mail: [email protected]

www.viver.com.vc/ri

19

Apêndice Demonstrações consolidadas de Resultados (R$000) 3T13 2T13 1T13 3T13 x 2T13 3T12 2T13 x 2T12

Receita Operacional Bruta 103,432 67,676 57,379 52.8% (21,915) -572.0%

Impostos sobre serviços e receitas (4,030) (2,011) (10,262) 100.4% (1,061) 279.8%

Receita operacional líquida 99,402 65,665 47,117 51.4% (22,976) -532.6%

Custos dos imóveis (133,464) (69,814) (41,859) 91.2% (83,233) 60.3%

Lucro Bruto (34,062) (4,149) 5,258 721.0% (106,209) -67.9%

Receitas (Despesas) Operacionais (11,606) (16,853) (21,594) -31.1% (51,996) -77.7%

Despesas com comercialização (4,390) (3,713) (4,383) 18.2% (7,373) -40.5%

Despesas gerais e administrativas (9,927) (13,599) (14,655) -27.0% (20,036) -50.5%

Outras receitas e (despesas) operacionais (1,155) (490) (7,829) 135.7% (33,003) -96.5%

Resultado de equivalência patrimonial 3,866 949 5,273 307.4% 8,416 -54.1%

Lucro (Prejuízo) antes do resultado financeiro (45,668) (21,002) (16,336) 117.4% (158,205) -71.1%

Resultado financeiro líquido (27,580) (25,308) (16,774) 9.0% (24,056) 14.6%

Despesas financeiras (38,150) (31,742) (25,109) 20.2% (40,638) -6.1%

Receitas financeiras 10,570 6,434 8,335 64.3% 16,582 -36.3%

Prejuízo antes do imposto de renda e contribuição social (73,248) (46,310) (33,110) 58.2% (182,261) -59.8%

Imposto de renda e contribuição social 339 (487) (6,310) -169.6% (2,250) -115.1%

Prejuízo líquido do período (72,909) (46,797) (39,420) 55.8% (184,511) -60.5%

Participação de não controladores (107) 653 (694) -116.4% 1,657 -106.5%

Prejuízo líquido do período provinente de operações continuadas

Lucro (prejuízo) do exercício provinientes de operações decontinuidades - - - nc (2,803) -100.0%

Lucro líquido do exercício (73,016) (46,144) (40,114) 58.2% (185,657) -60.7%

Demonstrações consolidadas de Resultados (R$000) 9M13 9M12 9M13 x 9M12

Receita Operacional Bruta 228,487 250,617 -8.8%

Impostos sobre serviços e receitas (16,303) (12,953) 25.9%

Receita operacional líquida 212,184 237,664 -10.7%

Custos dos imóveis (245,137) (324,314) -24.4%

Lucro Bruto (32,953) (86,650) -62.0%

Receitas (Despesas) Operacionais (50,053) (98,666) -49.3%

Despesas com comercialização (12,486) (25,909) -51.8%

Despesas gerais e administrativas (38,181) (58,548) -34.8%

Outras receitas e (despesas) operacionais (9,474) (31,208) -69.6%

Resultado de equivalência patrimonial 10,088 16,999 -40.7%

Lucro (Prejuízo) antes do resultado financeiro (83,006) (185,316) -55.2%

Resultado financeiro líquido (69,662) (50,236) 38.7%

Despesas financeiras (95,001) (88,314) 7.6%

Receitas financeiras 25,339 38,078 -33.5%

Prejuízo antes do imposto de renda e contribuição social (152,668) (235,552) -35.2%

Imposto de renda e contribuição social (6,458) (13,454) -52.0%

Prejuízo líquido do período (159,126) (249,006) -36.1%

Participação de não controladores (148) (20) 640.0%

Prejuízo líquido do período provinente de operações continuadas - (1,346) n.a.

Lucro (prejuízo) do exercício provinientes de operações decontinuidades - (1,346) n.a.

Lucro líquido do exercício (159,274) (250,372) -36.4%

20

Balanço Patrimonial Consolidado (R$000) Set 13 Jun 13Set 2013 x

Jun 2013Set 12

Set 2013 x

Set 2012

ATIVO

Circulante 1,631,398 1,556,036 4.8% 1,450,856 12.4%

Caixa e equivalentes de caixa 16,364 48,642 -66.4% 132,302 -87.6%

Títulos e valores mobiliários 110,557 106,021 4.3% 104,445 5.9%

Contas a receber 719,936 664,954 8.3% 781,343 -7.9%

Imóveis a comercializar 730,309 653,944 11.7% 392,895 85.9%

Créditos diversos 45,718 43,890 4.2% 30,305 50.9%

Impostos e contribuições a compensar 6,689 6,611 1.2% 7,463 -10.4%

Despesas com vendas a apropriar 1,825 1,974 -7.5% 2,103 -13.2%

Ativos mantidos para venda - 30,000 -100.0% - nc

Não circulante 578,996 805,246 -28.1% 1,264,275 -54.2%

Realizável a longo prazo 438,968 658,465 -33.3% 1,021,404 -57.0%

Títulos e valores mobiliários 7,074 8,647 -18.2% 11,620 -39.1%

Contas a receber 58,360 96,277 -39.4% 106,203 -45.0%

Imóveis a comercializar 264,569 458,074 -42.2% 805,370 -67.1%

Contas correntes com parceiros nos empreendimentos 70,197 56,832 23.5% 60,624 15.8%

Partes relacionadas 3,656 2,177 67.9% 300 1118.7%

Impostos e contribuições a compensar 34,294 35,675 -3.9% 36,403 -5.8%

Despesas com vendas a apropriar 818 783 4.5% 884 -7.5%

140,028 146,781 -4.6% 242,871 -42.3%

Investimentos 91,708 94,586 -3.0% 165,468 -44.6%

Imobilizado líquido 25,027 28,356 -11.7% 37,904 -34.0%

Intangível 23,293 23,839 -2.3% 39,499 -41.0%

Total do ativo 2,210,394 2,361,282 -6.4% 2,715,131 -18.6%

PASSIVO E PATRIMÔNIO LÍQUIDO

Circulante 1,307,426 1,365,023 -4.2% 1,228,954 6.4%

Empréstimos e financiamentos ¹ 482,440 546,444 -11.7% 498,047 -3.1%

Debêntures ¹ 376,966 374,518 0.7% 302,791 24.5%

Coobrigação na cessão de recebíveis 13,425 16,436 -18.3% 73,089 -81.6%

Certificados de recebíveis imobiliários 96,233 68,172 41.2% 121,336 -20.7%

Obrigações com investidores 44,794 35,827 25.0% - nc

Adiantamento na alienação de ativo destinado a venda 19,985 -100.0% - nc

Fornecedores 30,882 34,038 -9.3% 37,745 -18.2%

Obrigações trabalhistas e tributárias 106,225 100,875 5.3% 104,810 1.4%

Contas a pagar 34,937 40,541 -13.8% 39,335 -11.2%

Credores por imóveis compromissados 10,565 10,565 0.0% 10,913 -3.2%

Adiantamentos de clientes e outros 44,915 52,370 -14.2% 29,783 50.8%

Partes relacionadas 59,745 59,310 0.7% 4,829 nc

Provisões 6,136 5,688 7.9% 6,276 -2.2%

Provisões para perdas em investimentos 163 254 -35.8% - nc

Não Circulante 464,878 487,721 -4.7% 730,126 -36.3%

Empréstimos e financiamentos ¹ 186,235 200,794 -7.3% 390,648 -52.3%

Debêntures ¹ 30,961 38,600 -19.8% 99,493 -68.9%

Coobrigação na cessão de recebíveis 33,135 40,252 -17.7% 53,175 -37.7%

Certificados de recebíveis imobiliários 72,497 46,934 54.5% 27,653 162.2%

Obrigações com investidores - 4,250 -100.0% 16,289 -100.0%

Obrigações trabalhistas e tributárias 72,731 79,499 -8.5% 58,981 23.3%

Contas a pagar 5,662 6,615 -14.4% 6,612 -14.4%

Adiantamentos de clientes e outros 35,283 41,962 -15.9% 43,277 -18.5%

Provisões 28,374 28,815 -1.5% 33,998 -16.5%

Participação dos não controladores 7,704 5,136 50.0% 3,364 129.0%

Patrimônio Líquido 430,386 503,402 -14.5% 752,687 -42.8%

Capital social 1,258,060 1,258,060 0.0% 1,208,063 4.1%

Prejuízos acumulados (827,674) (754,658) 9.7% (455,376) 81.8%

Total do passivo e patrimônio líquido 2,210,394 2,361,282 -6.4% 2,715,131 -18.6%

21

Pro forma – Desconsiderando os efeitos não recorrentes do Raposão e La-

goa dos Ingleses

Demonstrações consolidadas de Resultados (R$000) 3T13 2T13 1T13 3T13 x 2T13 3T12 2T13 x 2T12

Receita Operacional Bruta 103,432 67,676 57,379 52.8% (21,915) -572.0%

Impostos sobre serviços e receitas (4,030) (2,011) (10,262) 100.4% (1,061) 279.8%

Receita operacional líquida 99,402 65,665 47,117 51.4% (22,976) -532.6%

Custos dos imóveis (86,244) (69,814) (41,859) 23.5% (83,233) 3.6%

Lucro Bruto 13,158 (4,149) 5,258 -417.1% (106,209) -112.4%

Receitas (Despesas) Operacionais (11,607) (16,853) (21,594) -31.1% (51,996) -77.7%

Despesas com comercialização (4,390) (3,713) (4,383) 18.2% (7,373) -40.5%

Despesas gerais e administrativas (9,927) (13,599) (14,655) -27.0% (20,036) -50.5%

Outras receitas e (despesas) operacionais (1,156) (490) (7,829) 135.9% (33,003) -96.5%

Resultado de equivalência patrimonial 3,866 949 5,273 307.4% 8,416 -54.1%

Lucro (Prejuízo) antes do resultado financeiro 1,551 (21,002) (16,336) -107.4% (158,205) -101.0%

Resultado financeiro líquido (27,580) (25,308) (16,774) 9.0% (24,056) 14.6%

Despesas financeiras (38,150) (31,742) (25,109) 20.2% (40,638) -6.1%

Receitas financeiras 10,570 6,434 8,335 64.3% 16,582 -36.3%

Prejuízo antes do imposto de renda e contribuição social (26,029) (46,310) (33,110) -43.8% (182,261) -85.7%

Imposto de renda e contribuição social 339 (487) (6,310) -169.6% (2,250) -115.1%

Prejuízo líquido do período (25,690) (46,797) (39,420) -45.1% (184,511) -86.1%

Participação de não controladores (107) 653 (694) -116.4% 1,657 -106.5%

Prejuízo líquido do período provinente de operações continuadas

Lucro (prejuízo) do exercício provinientes de operações decontinuidades - - - nc (2,803) -100.0%

Lucro líquido do exercício (25,797) (46,144) (40,114) -44.1% (185,657) -86.1%

Demonstrações consolidadas de Resultados (R$000) 9M13 9M12 9M13 x 9M12

Receita Operacional Bruta 228,487 250,617 -8.8%

Impostos sobre serviços e receitas (16,303) (12,953) 25.9%

Receita operacional líquida 212,184 237,664 -10.7%

Custos dos imóveis (197,917) (324,314) -39.0%

Lucro Bruto 14,267 (86,650) -116.5%

Receitas (Despesas) Operacionais (50,054) (98,666) -49.3%

Despesas com comercialização (12,486) (25,909) -51.8%

Despesas gerais e administrativas (38,181) (58,548) -34.8%

Outras receitas e (despesas) operacionais (9,475) (31,208) -69.6%

Resultado de equivalência patrimonial 10,088 16,999 -40.7%

Lucro (Prejuízo) antes do resultado financeiro (35,787) (185,316) -80.7%

Resultado financeiro líquido (69,662) (50,236) 38.7%

Despesas financeiras (95,001) (88,314) 7.6%

Receitas financeiras 25,339 38,078 -33.5%

Prejuízo antes do imposto de renda e contribuição social (105,449) (235,552) -55.2%

Imposto de renda e contribuição social (6,458) (13,454) -52.0%

Prejuízo líquido do período (111,907) (249,006) -55.1%

Participação de não controladores (148) (20) 640.0%

Prejuízo líquido do período provinente de operações continuadas - (1,346) n.a.

Lucro (prejuízo) do exercício provinientes de operações decontinuidades - (1,346) n.a.

Lucro líquido do exercício (112,055) (250,372) -55.2%

22

Balanço Patrimonial Consolidado (R$000) Set 13 Jun 13Set 2013 x

Jun 2013Set 12

Set 2013 x

Set 2012

ATIVO

Circulante 1,678,618 1,556,036 7.9% 1,450,856 15.7%

Caixa e equivalentes de caixa 16,364 48,642 -66.4% 132,302 -87.6%

Títulos e valores mobiliários 110,557 106,021 4.3% 104,445 5.9%

Contas a receber 719,936 664,954 8.3% 781,343 -7.9%

Imóveis a comercializar 777,529 653,944 18.9% 392,895 97.9%

Créditos diversos 45,718 43,890 4.2% 30,305 50.9%

Impostos e contribuições a compensar 6,689 6,611 1.2% 7,463 -10.4%

Despesas com vendas a apropriar 1,825 1,974 -7.5% 2,103 -13.2%

Ativos mantidos para venda - 30,000 -100.0% - nc

Não circulante 578,996 805,246 -28.1% 1,264,275 -54.2%

Realizável a longo prazo 438,968 658,465 -33.3% 1,021,404 -57.0%

Títulos e valores mobiliários 7,074 8,647 -18.2% 11,620 -39.1%

Contas a receber 58,360 96,277 -39.4% 106,203 -45.0%

Imóveis a comercializar 264,569 458,074 -42.2% 805,370 -67.1%

Contas correntes com parceiros nos empreendimentos 70,197 56,832 23.5% 60,624 15.8%

Partes relacionadas 3,656 2,177 67.9% 300 1118.7%

Impostos e contribuições a compensar 34,294 35,675 -3.9% 36,403 -5.8%

Despesas com vendas a apropriar 818 783 4.5% 884 -7.5%

140,028 146,781 -4.6% 242,871 -42.3%

Investimentos 91,708 94,586 -3.0% 165,468 -44.6%

Imobilizado líquido 25,027 28,356 -11.7% 37,904 -34.0%

Intangível 23,293 23,839 -2.3% 39,499 -41.0%

Total do ativo 2,257,614 2,361,282 -4.4% 2,715,131 -16.9%

PASSIVO E PATRIMÔNIO LÍQUIDO

Circulante 1,307,427 1,365,023 -4.2% 1,228,954 6.4%

Empréstimos e financiamentos ¹ 482,440 546,444 -11.7% 498,047 -3.1%

Debêntures ¹ 376,966 374,518 0.7% 302,791 24.5%

Coobrigação na cessão de recebíveis 13,425 16,436 -18.3% 73,089 -81.6%

Certificados de recebíveis imobiliários 96,233 68,172 41.2% 121,336 -20.7%

Obrigações com investidores 44,794 35,827 25.0% - nc

Adiantamento na alienação de ativo destinado a venda 19,985 -100.0% - nc

Fornecedores 30,883 34,038 -9.3% 37,745 -18.2%

Obrigações trabalhistas e tributárias 106,225 100,875 5.3% 104,810 1.4%

Contas a pagar 34,937 40,541 -13.8% 39,335 -11.2%

Credores por imóveis compromissados 10,565 10,565 0.0% 10,913 -3.2%

Adiantamentos de clientes e outros 44,915 52,370 -14.2% 29,783 50.8%

Partes relacionadas 59,745 59,310 0.7% 4,829 nc

Provisões 6,136 5,688 7.9% 6,276 -2.2%

Provisões para perdas em investimentos 163 254 -35.8% - nc

Não Circulante 464,878 487,721 -4.7% 730,126 -36.3%

Empréstimos e financiamentos ¹ 186,235 200,794 -7.3% 390,648 -52.3%

Debêntures ¹ 30,961 38,600 -19.8% 99,493 -68.9%

Coobrigação na cessão de recebíveis 33,135 40,252 -17.7% 53,175 -37.7%

Certificados de recebíveis imobiliários 72,497 46,934 54.5% 27,653 162.2%

Obrigações com investidores - 4,250 -100.0% 16,289 -100.0%

Obrigações trabalhistas e tributárias 72,731 79,499 -8.5% 58,981 23.3%

Contas a pagar 5,662 6,615 -14.4% 6,612 -14.4%

Adiantamentos de clientes e outros 35,283 41,962 -15.9% 43,277 -18.5%

Provisões 28,374 28,815 -1.5% 33,998 -16.5%

Participação dos não controladores 7,704 5,136 50.0% 3,364 129.0%

Patrimônio Líquido 477,605 503,402 -5.1% 752,687 -36.5%

Capital social 1,258,060 1,258,060 0.0% 1,208,063 4.1%

Prejuízos acumulados (780,455) (754,658) 3.4% (455,376) 71.4%

Total do passivo e patrimônio líquido 2,257,614 2,361,282 -4.4% 2,715,131 -16.9%