Embed Size (px)

Citation preview

ENQUADRAMENTO LEGAL E FISCAL | IMPLEMENTAÇÃO

ENQUADRAMENTO LEGAL | IMPLEMENTAÇÃO: MERCADO FOTOVOLTAICO

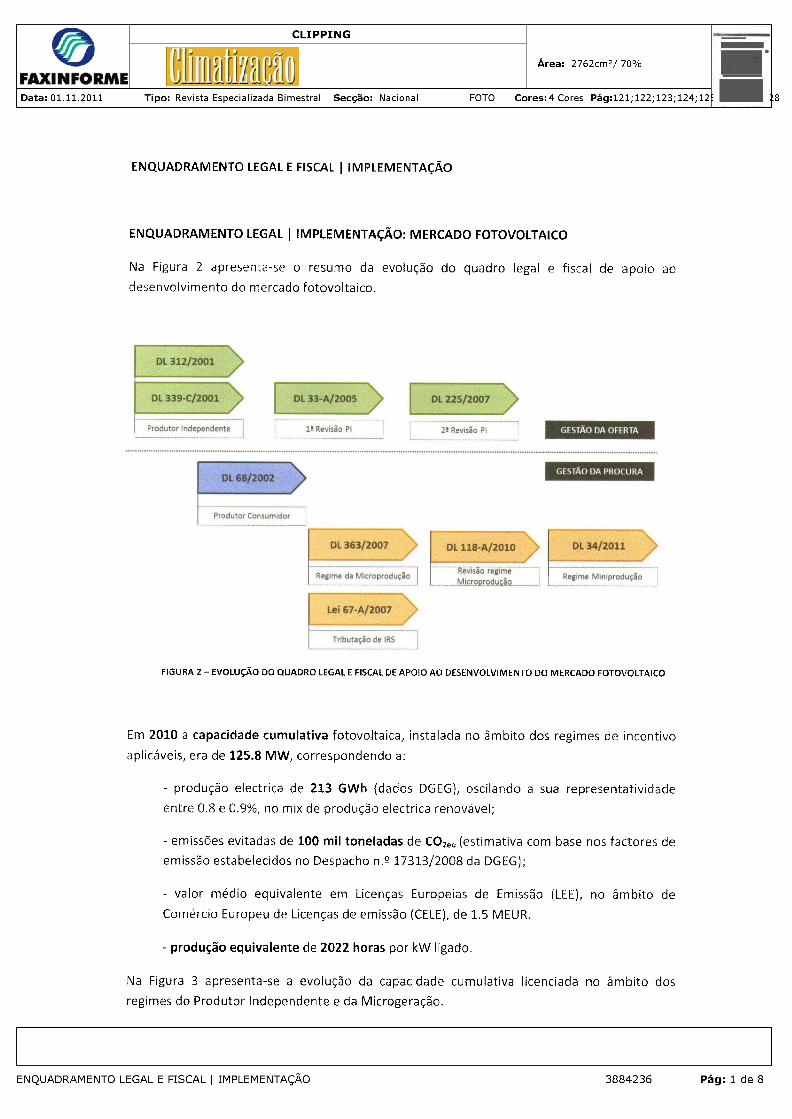

Na Figura 2 apresenta-se o resumo da evolução do quadro legal e fiscal de apoio ao

desenvolvimento do mercado fotovoltaico.

FIGURA 2 - EVOLUÇÃO DO QUADRO LEGAL E FISCAL DE APOIO AO DESENVOLVIMENTO DO MERCADO FOTOVOLTAICO

Em 2010 a capacidade cumulativa fotovoltaica, instalada no âmbito dos regimes de incentivo

aplicáveis, era de 125.8 MW, correspondendo a:

- produção eléctrica de 213 GWh (dados DGEG), oscilando a sua representatividade

entre 0.8 e 0.9%, no mix de produção eléctrica renovável;

- emissões evitadas de 100 mil toneladas de CO 2eq (estimativa com base nos factores de

emissão estabelecidos no Despacho n. 9 17313/2008 da DGEG);

- valor médio equivalente em Licenças Europeias de Emissão (LEE), no âmbito de

Comércio Europeu de Licenças de emissão (CELE), de 1.5 MEUR.

- produção equivalente de 2022 horas por kW ligado.

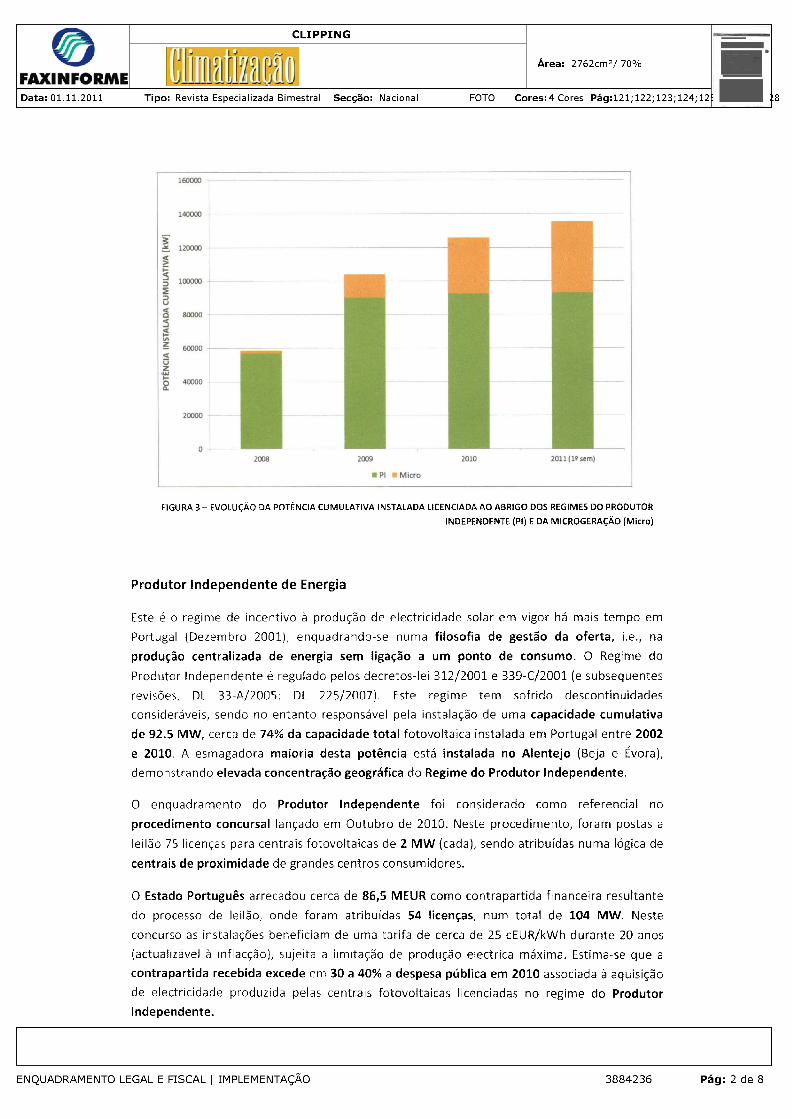

Na Figura 3 apresenta-se a evolução da capacidade cumulativa licenciada no âmbito dos

regimes do Produtor Independente e da Microgeração.

FIGURA 3 - EVOLUÇÃO DA POTÊNCIA CUMULATIVA INSTALADA LICENCIADA AO ABRIGO DOS REGIMES DO PRODUTOR

INDEPENDENTE (PI) E DA MICROGERAÇÃO (Micro)

Produtor Independente de Energia

Este é o regime de incentivo à produção de electricidade solar em vigor há mais tempo em

Portugal (Dezembro 2001), enquadrando-se numa filosofia de gestão da oferta, i.e., na

produção centralizada de energia sem ligação a um ponto de consumo. O Regime do

Produtor Independente é regulado pelos decretos-lei 312/2001 e 339-C/2001 (e subsequentes

revisões, DL 33-A/2005; DL 225/2007). Este regime tem sofrido descontinuidades

consideráveis, sendo no entanto responsável pela instalação de uma capacidade cumulativa

de 92.5 MW, cerca de 74% da capacidade total fotovoltaica instalada em Portugal entre 2002

e 2010. A esmagadora maioria desta potência está instalada no Alentejo (Beja e Évora),

demonstrando elevada concentração geográfica do Regime do Produtor Independente.

O enquadramento do Produtor Independente foi considerado como referencial no

procedimento concursal lançado em Outubro de 2010. Neste procedimento, foram postas a

leilão 75 licenças para centrais fotovoltaicas de 2 MW (cada), sendo atribuídas numa lógica de

centrais de proximidade de grandes centros consumidores.

O Estado Português arrecadou cerca de 86,5 MEUR como contrapartida financeira resultante

do processo de leilão, onde foram atribuídas 54 licenças, num total de 104 MW. Neste

concurso as instalações beneficiam de uma tarifa de cerca de 25 cEUR/kWh durante 20 anos

(actualizável à inflacção), sujeita a limitação de produção eléctrica máxima. Estima-se que a

contrapartida recebida excede em 30 a 40% a despesa pública em 2010 associada à aquisiçãode electricidade produzida pelas centrais fotovoltaicas licenciadas no regime do Produtor

Independente.

Face às orientações da troika, não é clara a manutenção futura deste tipo de procedimento

concursal, ou até mesmo do Regime do Produtor Independente.

Microgeração

Tendo a primeira publicação em Novembro de 2007 (DL 363/2007), o Regime da Microgeração

marca o início efectivo da utilização de incentivos numa lógica de gestão da procura, onde a

produção de electricidade está associada a um ponto de consumo. Este regime orienta-se

essencialmente para o mercado residencial e tem ainda acoplada uma obrigatoriedade de

instalação de sistemas solares térmicos ou de aquecimento a biomassa. O decreto-lei que

regula a actividade foi revisto em 2010 (DL 118-A/2010), tendo implicado o congelamento da

actividade comercial do sector entre Fevereiro e Dezembro de 2010.

No Regime da Microgeração a potência máxima de ligação é de 3,68 kW, condicionada a 50%

da potência contratada na instalação de consumo, o que obriga à existência de um contrato de

consumo em baixa tensão. Existe adicionalmente um regime específico para contratos BT de

condomínios, onde a potência máxima instalável é de 11.04 kW, sem limitação indexada à

potência contratada. A tarifa bonificada é fixa, embora escalonada em dois patamares

temporais. Para o ano de 2011, a tarifa bonificada máxima, aplicável durante os primeiros 8

anos de vida do sistema fotovoltaico, é de 38 cEUR/kWh, reduzindo para 22 cEUR/kWh nos 7

anos subsequentes. A tarifa bonificada decresce anualmente 0,02 €/kWh para novas

instalações em ambos os patamares.

A potência de microgeração, interligada desde Março de 2008 até Dezembro de 2010,

ascendeu a 33.3 MW, sendo que até ao final do 1$ semestre de 2011 estava interligada uma

capacidade de 42.4 MW. Estes valores são demonstrativos da elevada eficiência do Regime da

Microgeração (13 MW/ano) na implementação de capacidade fotovoltaica, quando

comparado com o Regime do Produtor Independente (9.7 MW/ano).

Igualmente em forte contraste com o Regime do Produtor Independente, a capacidade

instalada em Portugal no âmbito da microgeração apresenta elevada distribuição geográfica.

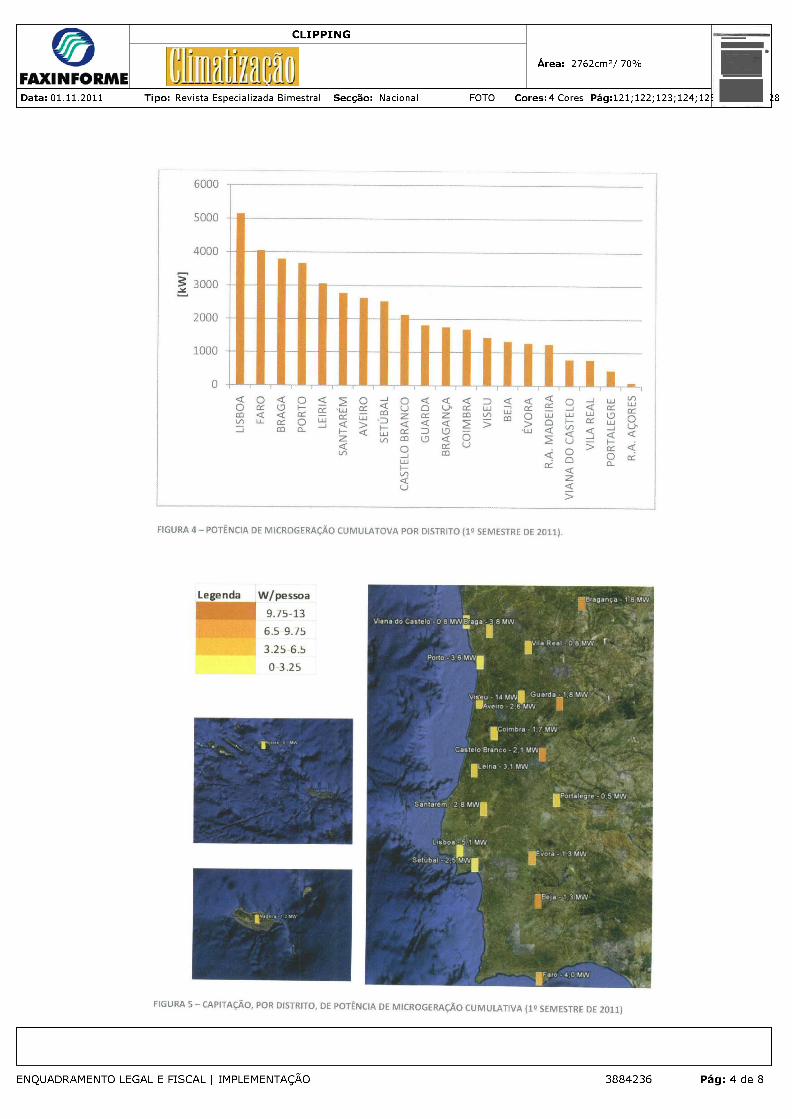

Lisboa, Faro e Braga lideram em termos absolutos (Figura 4). Em termos de capitação,

verificam-se inversões de importância regional, sendo os distritos interiores de Bragança,

Castelo Branco e Braga os que apresentam melhor desempenho (Figura 5). Entende-se que

esta é uma expressão da existência e dinamismo de uma forte base regional do tecido

empresarial.

Face às orientações da troika, parece assegurada a manutenção futura deste regime, ainda

que com alterações expectáveis no nível de remuneração da electricidade solar gerada. Neste

sentido, é ainda desconhecido o modelo tarifário para 2012.

Minigeração

O Regime da Minigeração é o mais recente regime em vigor (2011), vindo complementar o da

microgeração: são estendidas as gamas de potências elegíveis para acesso a regime bonificado

de tarifa, enquanto seguindo filosofias procedimentais semelhantes. A minigeraçãoconsubstancia também, assim, um mecanismo de gestão da procura, tendo igualmente

associada a implementação de medidas de eficiência energética. Este regime orienta-se

essencialmente para o mercado empresarial (industrial e serviços).

No regime da minigeração a potência máxima instalável é de 250 kW e estende-se a contratos

de consumo em média tensão. A tarifa bonificada na Minigeração é fixa apenas para

instalações até 20 kW (Escalão I), sendo as restantes tipologias de potência sujeitas a leilão de

tarifa (até 100 kW, Escalão II; até 250 kW, Escalão III). A potência máxima instalável está sujeita

a duas restrições: não poderá ultrapassar 50% da potência contratada; e a energia gerada no

ano n não poderá ultrapassar duas vezes a energia consumida no ano n-1. No ano de 2011, a

tarifa fixa do primeiro escalão, e base de licitação dos segundo e terceiro escalões, é de 25

cEUR/kWh, aplicável durante 15 anos, sem actualização de inflacção. A tarifa é revista em

baixa anualmente, em 7%, para novos licenciamentos.

Os resultados dos leilões já efectuados em 2011 (Junho e Julho), demonstraram existir maior

oferta de licenças do que procura, não se tendo atingido os valores de quota mensal, nem em

nenhuma das sessões efectuadas, nem em nenhum dos escalões. A procura modesta justifica-

se pelos desempenhos económico-financeiros dos projectos, pouco atractivo num contexto de

difíicl acesso a crédito. Resulta que é expectável que a tarifa aplicável às instalações dos

escalões II e 111, licenciadas durante o ano de 2011, se mantenha no valor de oferta mínima de

desconto, igual a 24.99 cEUR/kWh.

ENQUADRAMENTO LEGAL | IMPLEMENTAÇÃO: MERCADO TÉRMICO

Na década de 80 do século XX, assistiu-se em Portugal a uma explosão de instalações solares

térmicas, com motivações decorrentes de um contexto global de elevados preços do petróleo.

Não obstante, muitas destas instalações foram realizadas por técnicos sem habilitações ou

utilizando componentes de sistema de baixa qualidade, tendo resultado numa quebra

acentuada da confiança do consumidor final e consequentemente numa quase paragem deste

mercado emergente.

Em 2002, na sequência da publicação do Programa E 4e da afirmação do carácter estratégico

de introdução de sistemas solares térmicos no sistema energético português, foi lançado o

Programa Água Quente Solar para Portugal (AQSpP), constituído como uma parceria público-

privada. O AQSpP criou essencialmente um enquadramento de regulação da actividade de

instalação de sistemas solares térmicos, não tendo contemplado incentivos directos ao

investimento. Esta iniciativa foi no entanto o primeiro e fundamental passo para melhorar a

percepção pública relativamente a esta tecnologia, após o período de falta de confiança que

caracterizou a década de 90.

Os mecanismos de apoio à adopção de sistemas solares térmicos tiveram a sua expressão

máxima na Medida Solar Térmico 2009 (MSTO9), consubstanciando um incentivo directo ao

investimento no mercado residencial, numa primeira fase, e a Instituições Privadas de

Solidariedade Social (IPSS) e Associações Desportivas de Utilidade Pública (ADUP), numa

segunda fase. Este mecanismo vigorou apenas no ano de 2009, não obstante parte das

instalações se terem realizado durante 2010.

Como referido anteriormente, não existem neste momento incentivos ao investimento em

sistemas solares térmicos com a excepção dos disponíveis para empresas no âmbito do Q.REN.

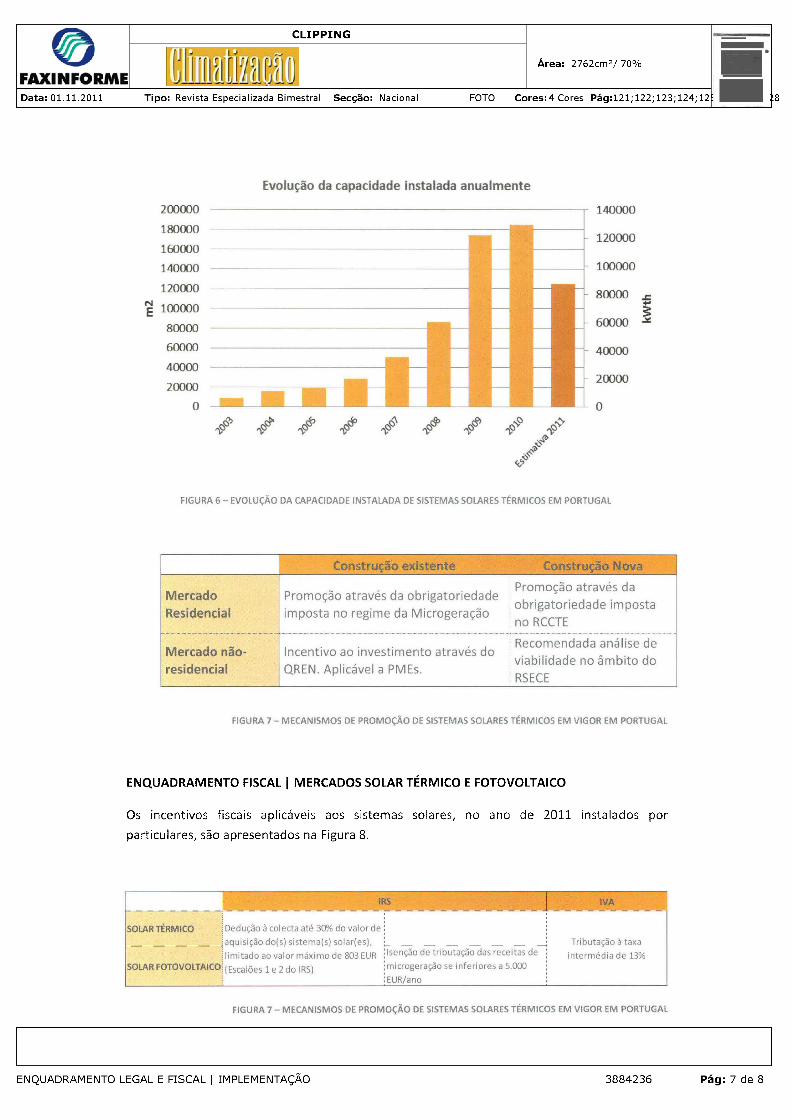

Os mecanismos de apoio à promoção de sistemas solares térmicos encontram-se

sistematizados na Figura 7.

Quer na MSTO9 quer no AQSpP foram utilizados instrumentos de divulgação e sensibilização,através de campanhas nos media (e.g. televisão e rádio), entendidas como essenciais para a

consolidação da atractividade da aquisição de sistemas solares térmicos pelo consumidor

final.

Instrumentos inovadores de incentivo, como sejam o da promoção de modelos de negócio

para venda de água quente solar, poderão consubstanciar o futuro dos mecanismos de apoio

a esta tecnologia.

O impacto da MSTO9 na capacidade instalada decorre óbvia da observação da Figura 6,

representando cerca de 26% da capacidade total instalada, cifrada em 526 MW th .

Em 2010 foram instalados 131 MW th (cerca de 187.000 m 2), esperando-se uma quebra da

procura em 2011. A quebra em 2012 poder-se-á acentuar para níveis idênticos aos de 2008decorrente de eventuais alterações ao Regime da Microprodução, regime de tributação emsede de IVA e incentivos no âmbito do QREN, no contexto do Memorando de Entendimentosubscrito por Portugal com o FMI, CE e BCE.

ENQUADRAMENTO FISCAL | MERCADOS SOLAR TÉRMICO E FOTOVOLTAICO

Os incentivos fiscais aplicáveis aos sistemas solares, no ano de 2011 instalados por

particulares, são apresentados na Figura 8.

Em 2012, e face às orientações da troika, é expectável que estes incentivos venham a ser

revistos, em particular o respeitante à taxa de IVA intermédia. A transição dos sistemas

solares para o regime geral de tributação de IVA agrava em 10% o investimento nestes

sistemas, pondo eventualmente em causa a manutenção da procura, especialmente no caso

dos sistemas solares térmicos.

No caso do investimento em sistemas solares por empresas, os incentivos fiscais são

estabelecidos ao nível das amortizações e depreciações, sendo possível amortizar um sistema

solar em 4 anos (i.e. taxa de amortização de 25%).

Estima-se que em 2010 o sector solar em Portugal tenha representado uma receita de IVA a

favor do Estado de aproximadamente 42 MEUR.

CONTEXTO INDUSTRIAL E EMPRESARIAL

O desenvolvimento do mercado solar térmico e fotovoitaico em Portugal tem sido

acompanhado por um aumento significativo do número de empresas a actuar no sector. A

dinâmica empresarial criada, especialmente após o estabelecimento do Regime da

Microgeração, e reforçado com a MSTO9 e com o Regime da Minigeração, gerou-se nao só

pela criação de novas empresas do sector, em particular de indústria e integradores de

sistemas, como também pelo alargarmento de competências de empresas existentes,

operando em áreas adjacentes, muitas em segmentos de mercado estrangulados, como as de

instalações especiais, instalações eléctricas e de climatização. Desta forma, o desenvolvimento

do sector empresarial do sector solar consubstancia uma diversificação de mercado que tem

revelado importância na manutenção da vida de empresas operando tradicionalmente

noutros mercados actualmente contraídos, e essencialmente relacionados com a construçãocivil.

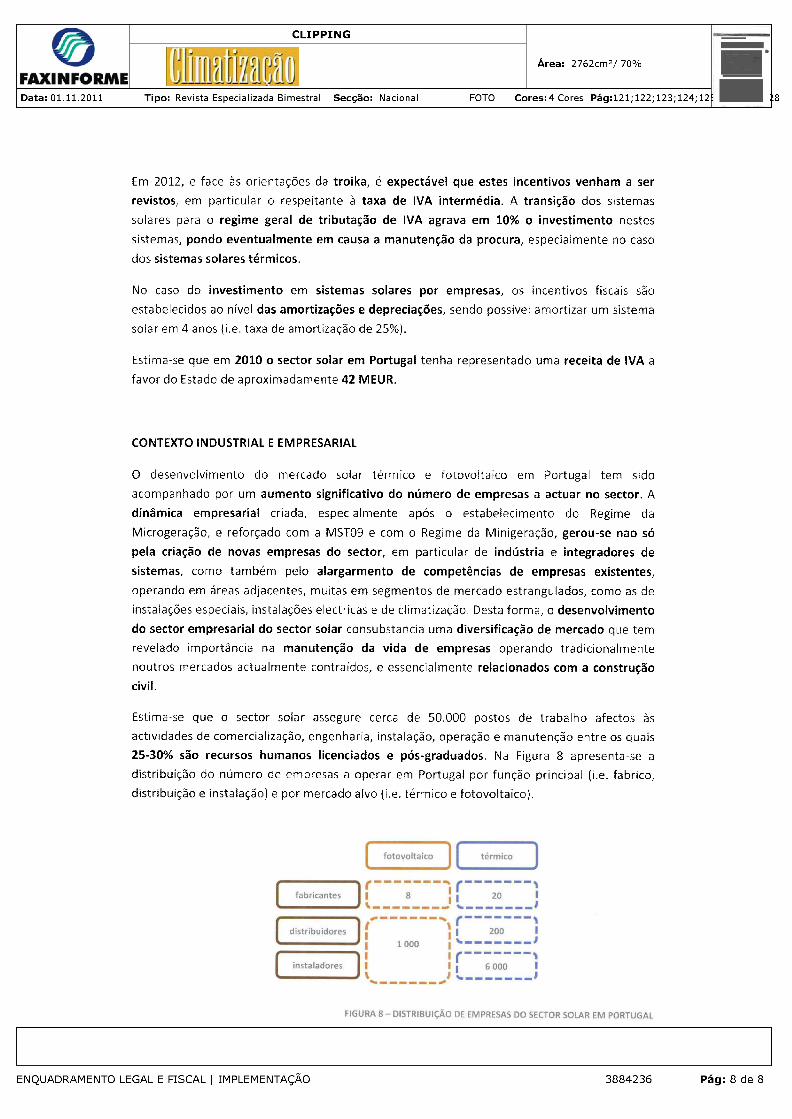

Estima-se que o sector solar assegure cerca de 50.000 postos de trabalho afectos às

actividades de comercialização, engenharia, instalação, operação e manutenção entre os quais

25-30% são recursos humanos licenciados e pós-graduados. Na Figura 8 apresenta-se a

distribuição do número de empresas a operar em Portugal por função principal (i.e. fabrico,

distribuição e instalação) e por mercado alvo (i.e. térmico e fotovoitaico).