Embed Size (px)

Citation preview

Escrituração Contábil

Fiscal - ECF

Currículo da Palestrante:

Joyce Batista Neto Scoto

Formação Acadêmica e Qualificações: Advogada inscrita naOAB/PR nº 45.351, formada pela Pontifícia UniversidadeCatólica do Paraná, e Pós Graduada pelo MBA EM DIREITOTRIBUTÁRIO EMPRESARIAL no Estação Business School.

Atua nas áreas contábil, tributária e fiscal prestando consultoriapara empresas de grande e médio porte, sendo sócia da E-Prime Serviços Inteligentes. Instrutora de cursos in company.

1) Escrituração Contábil Fiscal - ECF

- Instituição- Empresas obrigadas a escrituração- Empresas dispensadas da escrituração- Forma e prazo para a entrega do arquivo eletrônico- Penalidade pela não apresentação- Prazo para a retificação

2) Pontos de atenção na apuração do IRPJ e da CSLL

- formas de recolhimento do IRPJ/CSLL- apuração do IRPJ e da CSLL Real Mensal e Trimestral e Presumida- opção da suspensão ou redução do IR/CSLL estimado- ajuste anual - quais as deduções permitidas- ajustes do Lucro Líquido para Apuração do Lucro Real

Sumário Executivo

Análise dos leiautes do ECF

3) Dados cadastrais e recuperação de informações

- Bloco 0 - abertura, identificação e referências- Bloco C - informações recuperadas da ECD- Bloco E - Informações Recuperadas da ECF anterior e Cálculo Fiscal dos dados recuperados da ECD- Bloco J - plano de contas e mapeamento- Bloco K - saldos das contas contábeis e referenciais

4) Apuração do Lucro Real

- Bloco L - Lucro Real- Bloco M - Livros Eletrônicos (e-Lalur e e-Lacs)- Bloco N - cálculo do IRPJ e CSLL

Sumário Executivo

5) Análise dos leiautes do ECF

3. Bloco P - Lucro Presumido4. Bloco T - Lucro Arbitrado5. Bloco U - imunes e isentas6. Bloco X - informações econômicas7. Bloco Y - Informações gerais

7) Confronto de informações ECD e ECF

Sumário Executivo

Sped Brasil

Sped Brasil

Projeto Sped – Objetivo e finalidade

Foi instituído pelo Decreto nº 6.022/2007, e faz parte do Programa deAceleração do Crescimento do Governo Federal (PAC 2007-2010), constitui-seem mais um avanço na informatização da relação entre o fisco e oscontribuintes

Tem por finalidade a modernização da sistemática atual do cumprimento dasobrigações acessórias, transmitidas pelos contribuintes às administraçõestributárias e aos órgãos fiscalizadores, utilizando-se da certificação digitalpara fins de assinatura dos documentos eletrônicos, garantindo assim avalidade jurídica dos mesmos apenas na sua forma digital

Iniciou-se com três grandes projetos: Escrituração Contábil Digital (ECD),Escrituração Fiscal Digital (EFD) e a NF-e - Ambiente Nacional

Atualmente está em produção outros projeto tais como eSocial e a EFD ReInf

Sped Brasil

ECF

EFD ReInf

eSocial

CT-e

EFD

NF-e

ECD

Escrituração Contábil Fiscal

ECF

Contexto legislativo que envolve a ECF

Escrituração Contábil Fiscal - ECF

Lei nº 11.638/07

Lei nº 11.941/09

Instrução Normativa 1.397/13

Instrução Normativa 1.422/2013

Lei nº 12.973/2014

Instrução Normativa 1.515/2014

IFRS/CPC

Instituição do RTT

Regulamenta instituição do

RTT

Instituição da ECF

FIM do RTT

Regulamentou a instituição

da Lei nº 12.973/14

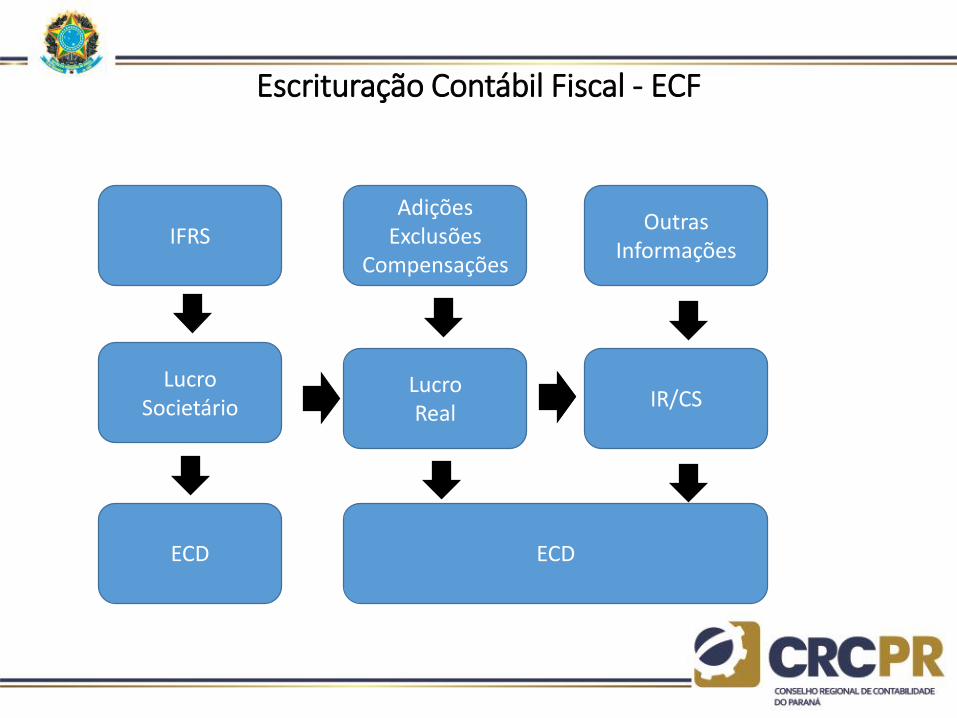

Escrituração Contábil Fiscal - ECF

IFRSAdições

ExclusõesCompensações

Outras Informações

Lucro Societário

Lucro Real

IR/CS

ECD ECD

Balanço de abertura do primeiro exercício com aplicação da NBC TG 1000

Baixar ativos e passivos fictícios Reconhecer ativos e passivos omitidos Ajustar valores que não representem valor justo de ativos e passivos Reclassificar ativos e passivos de acordo com estrutura do balanço patrimonial

Controles em Subcontas

AVJ – Ajuste a Valor Justo AVP – Ajuste a Valor Presente Ágio Ganho na compra vantajosa Diferenças Temporárias na Adoção Inicial Gastos pré Operacionais (Ativo Diferido) Diferenças nas taxas de depreciação (vida útil) Leasing: parcelas mensais e ajustes depreciação e juros Ajustes temporários decorrentes do uso de estimativas contábeis Receitas e Despesas não realizadas

Escrituração Contábil Fiscal - ECF

De acordo com a Lei nº 12.973/14

A diferença positiva, entre o valor de ativo mensurado de acordo com asdisposições da lei nº 6.404/76, e o valor mensurado pelos métodos e critériosvigentes em 31 de dezembro de 2007, deve ser adicionada na determinação dolucro real e da base de cálculo da CSLL

A diferença negativa, entre o valor de ativo mensurado de acordo com asdisposições da lei nº 6.404/76, e o valor mensurado pelos métodos e critériosvigentes em 31 de dezembro de 2007, não poderá ser excluída na determinação dolucro real e da base de cálculo da CSLL

Escrituração Contábil Fiscal - ECF

Instituição da obrigação acessória

Instrução Normativa nº 1.353/2013, revogada pela Instrução Normativa nº1.422/2013,

Empresas Obrigadas

A partir do ano-calendário de 2014, todas as pessoas jurídicas, inclusive asequiparadas, deverão apresentar a Escrituração Contábil Fiscal (ECF) de formacentralizada pela matriz.

No caso de pessoas jurídicas que foram sócias ostensivas de Sociedades emConta de Participação (SCP), a ECF deverá ser transmitida separadamente, paracada SCP, além da transmissão da ECF da sócia ostensiva.

Escrituração Contábil Fiscal - ECF

Empresas Dispensadas

Pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação deTributos e Contribuições devidos pelas Microempresas e Empresas dePequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de14 de dezembro de 2006;

Órgãos públicos, às autarquias e às fundações públicas; Pessoas jurídicas inativas de que trata a Instrução Normativa RFB nº

1.605/2015;

Forma e Prazo de Entrega

Instrução Normativa nº 1633/16, artigo 3º , alterou o prazo de entrega da ECFpara o último dia útil do mês de julho do ano seguinte ao ano-calendário a quese refira a escrituração;

Quanto a forma o arquivo deverá ser escriturado de acordo com as disposiçõescontidas no Manual de Orientação do Leiaute da ECF - Anexo ao ADE Cofis nº20/2016 (alterado em Abril/16)

Escrituração Contábil Fiscal - ECF

Empresas com eventos especiais

Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECFdeverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas,incorporadas e incorporadoras, até o último dia útil do terceiro mêssubsequente ao do evento

A obrigatoriedade de entrega da ECF, na forma prevista no § 2º, não se aplicaà incorporadora, nos casos em que as pessoas jurídicas, incorporadora eincorporada, estejam sob o mesmo controle societário desde o ano-calendário anterior ao do evento

Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação,ocorridos de janeiro a maio do ano-calendário, o prazo de que trata o § 2ºserá até o último dia útil do mês de julho do referido ano, mesmo prazo daECF para situações normais relativas ao ano-calendário anterior.

Escrituração Contábil Fiscal - ECF

Penalidades

Deixar de apresentar ou apresentar em atraso:

Possibilidade de arbitramento do lucro

0,25%, por mês-calendário ou fração, sobre o lucro líquido antes do

IRPJ e da CSLL do período a que se refere, limitando-se a:

10% (aparente limitação em relação à quantidade de meses em

atraso);

R$ 100 mil, para as pessoas jurídicas com faturamento igual ou

inferior a R$ 3,6 milhões;

R$ 5 milhões nos demais casos

Escrituração Contábil Fiscal - ECF

Penalidades

Possíveis Reduções

90% se apresentada até 30 dias após o prazo

75% se apresentada até 60 dias após o prazo

50% se apresentada antes de qualquer procedimento de ofício

25% se apresentada após intimação

Escrituração Contábil Fiscal - ECF

19

Penalidades

Ausência de Lucro Líquido: Quando não houver lucro líquido: a multa de 0,25% deverá

ser calculada sobre o lucro líquido antes do IRPJ e da CSLL do último período de

apuração informado, atualizado pela Selic até o termo final de encerramento do período

a que se refere a escrituração

Omissão, inexatidão ou incorreção:

3%, não inferior a R$ 100,00, do valor omitido, inexato ou incorreto

Possíveis reduções:

100% se corrigido antes de iniciado qualquer procedimento de ofício

50% se corrigido no prazo fixado em intimação

Prazo para retificação: Observar o prazo prescricional conforme determina o CTN (cinco

anos)

Principais mudanças na ECD

para 2016

Autenticação de livros contábeis – Decreto nº 8.8683/2016

Poderá ser feita por meio do Sistema Público de Escrituração Digital - Sped,mediante a apresentação (entrega) de escrituração contábil digital. A autenticaçãodos livros contábeis digitais será comprovada pelo recibo de entrega emitido peloSped.

E para os livros protocolados antes da edição do decreto? Serão consideradosautenticados os livros contábeis transmitidos pelas empresas ao Sistema Públicode Escrituração Digital - Sped, de que trata o Decreto nº 6.022, de 22 de janeiro de2007, até a data de publicação deste Decreto, ainda que não analisados pela JuntaComercial, mediante a apresentação da escrituração contábil digital.

IMPORTANTE! Esta regra não irá se aplicar aos livros contábeis digitais transmitidosao Sped, porém que tenham sido indeferidos ou ainda com solicitação deprovidências pelas Juntas Comerciais até a data de publicação do Decreto.

Pontos de Atenção

Utilização da Subconta Correlata

Registro I053 Subcontas Correlatas – registro utilizado para demonstrar os gruposcompostos de uma conta “pai” e uma ou mais subcontas correlatas. É possívelutilizar o mesmo código de identificação do grupo para mais de um conjunto deconta “pai” e subcontas.

Apresentação das diferenças dos saldos societários e fiscal

Apresentação do bloco E – Informações recuperadas da ECF anterior e cálculo fiscaldos dados recuperados da ECD

Quais dados serão recuperados da ECD para a ECD

Pontos de Atenção

Término do Fcont

O último ano de entrega do Fcont foi 2015, referente ao ano-calendário 2014,somente para as empresas tributadas pelo lucro real que não optaram pelaextinção do Regime Tributário de Transição (RTT) em 2014, conforme InstruçãoNormativa RFB nº 1.492, de 17 de setembro de 2014.

Portanto, não há mais Fcont a partir de 2016 (ano-calendário 2015 em diante).

Pontos de Atenção

Pontos de atenção na apuração do IRPJ e da CSLL

Lucro Presumido

25

Conceito: é um regime de apuração do IRPJ e da CSLL que permite a empresa umaforma de tributação simplificada, a sistemática é utilizada para presumir o lucro dapessoa jurídica a partir de sua receita bruta e outras receitas sujeitas à tributação.

Quem pode optar: São dois fatores que permitem a PJ a optar: A) Volume de Receita Bruta auferida pela PJ (limitado a R$ 78 milhões) B) A inexistência de impedimentos legais (Artigo 246 do RIR/99)

Período de Apuração: A apuração é determinada por períodos trimestrais,encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro decada ano calendário

Momento da opção: Será manifestada com o pagamento da primeira ou única quotado imposto devido, correspondente ao primeiro período de apuração de cada anocalendário (Art. 26 Lei nº 9.430/96)

Código DARF: 2089

Percentuais de presunção: de acordo com a atividade da PJ

Lucro Presumido

Percentuais de Presunção de IRPJ e CSLL

ATIVIDADE

IRPJ CSLL

% Receita anual

até R$ 120.000,00*

%

Revenda de combustíveis derivados de petróleo e álcool, GLP e gás natural veicular 1,6 - 12,0

Venda de Lubrificantes 8,0 - 12,0

Venda de Mercadorias 8,0 - 12,0

Venda de produtos industrializados 8,0 - 12,0

Industrialização por Encomenda** 8,0 - 12,0

Atividade Rural 8,0 - 12,0

Sobre a receita bruta dos serviços hospitalares e de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas, desde que a prestadora destes serviços seja organizada sob a forma de sociedade empresária e atenda às normas da Agência Nacional de Vigilância Sanitária - Anvisa (art. 29, Lei 11.727/2008)

8,0 - 12,0

Serviços de Fisioterapia, desde que respeito os critérios do art. 29, Lei 11.727/2008. 8,0 - 12,0

Construção por administração ou por empreitada unicamente de mão de obra ou aplicação parcial de materiais

32,0 16,0 32,0

Construção civil, na modalidade total, fornecendo o empreiteiro todos os materiais indispensáveis à sua execução (Solução de Consulta nº 54, de 11 de Julho de 2011)

8,0 - 12,0

Loteamento de terrenos, incorporação imobiliária e venda de imóveis construídos ou adquiridos para revenda

8,0 - 12,0

27

ATIVIDADE

IRPJ CSLL

% Receita anual até

R$ 120.000,00* %

Serviços de transporte de cargas 8,0 - 12,0

Serviços de transporte de passageiros 16,0 - 12,0

Serviços de profissões legalmente regulamentada, inclusive escolas 32,0 - 32,0

Intermediação de negócios, inclusive corretagem (seguros, imóveis, dentre outros) 32,0 16,0 32,0

Compra e venda de veículos usados (muito embora, trate-se de uma comercialização, para fins fiscais, equipara-se a operação de consignação, conforme art. 5º da Lei nº 9.716 de 1998).

32,0 16,0 32,0

Administração, locação ou cessão de bens imóveis, e móveis. 32,0 16,0 32,0

Prestação de serviços de gráfica, com ou sem fornecimento de material, em relação à receita bruta que não decorra de atividade comercial ou industrial

32,0 16,0 32,0

Prestação de serviços de suprimento de água tratada e coleta de esgoto e exploração de rodovia mediante cobrança de pedágio (AD COSIT nº 16/2000)

32,0 16,0 32,0

Coleta e transporte de resíduos até aterros sanitários ou local de descarte 32,0 16% 32,0

28

Percentuais de Presunção de IRPJ e CSLL

Lucro Real

29

Conceito: Consiste na forma mais completa de apuração do IRPJ e da CSLL. Seuconceito pode ser definido como lucro contábil do período de apuração ajustadopelas adições, exclusões ou compensações previstas no Regulamento do Impostode Renda (art. 247 do RIR/99)

Quem pode optar: Qualquer empresa pode optar? Sim, não há restrição deatividades para a tributação com base no Lucro Real, porém existem PJ obrigadas atributarem seu lucro com base no lucro real (Ex.: Instituições Financeiras)

Período de Apuração: A apuração poderá se dar das seguintes formas: Lucro Real Trimestral: Os recolhimentos efetuados são definitivos, ou seja, não

estarão sujeitos a ajustes no encerramento do ano calendário; ou

Lucro Real Anual (Estimativa: Receita Bruta/Balancete Redução ou Suspensão):tem por característica ser uma forma de antecipação mensal de IR/CSLL,resultando, portanto, em cálculos provisórios cujos recolhimentos serãoajustados com o IR/CSLL apurados no encerramento do período-base,normalmente em 31/dezembro (Artigo 4º, da IN SRF nº 1515/14).

Lucro Real

Momento da opção: Será manifestada com o pagamento da primeira quota doimposto devido, conforme os códigos DARF´s abaixo:

Efetuada a opção o regime, será definitivo para todo o ano-calendário, ou seja, nãopoderá ser alterado. (Art. 18 da IN RFB nº 1515/14 e Art. 13, § 1º da Lei nº.9.718/98)

Lucro Real

Código de DARFObrigadas ao

L. Real

Instituições

Financeiras

Optantes pelo

L. Real

Estimativa mensal 2362 2319 5993

Apuração trimestral 0220 1599 3373

Ajuste anual 2430 2390 2456

Base de Cálculo – Conforme Lei nº 12.973/14 e IN nº 1.515/14

De acordo com a Lei nº 12.973/14, a base de cálculo será:

soma das seguintes parcelas:

a) o valor resultante da aplicação dos percentuais de presunção relativa a cadaatividade, sobre a receita bruta auferida em cada período de apuraçãotrimestral, deduzida das devoluções e vendas canceladas e dos descontosincondicionais concedidos;

b) demais receitas e ganhos de capital e outros acréscimos à base de cálculo.

Base legal: arts. 25, 51 e 53 da Lei nº 9.430/96

32

(+) O produto da venda de bens nas operações de conta própria(+) O preço da prestação de serviços em geral(+) O resultado auferido nas operações de conta alheia(+) As receitas da atividade ou objeto principal da pessoa jurídica, não compreendidas nos itens anteriores(=) Receita BrutaNota: Na receita bruta não se incluem os tributos não cumulativos cobrados, destacadamente, do comprador ou contratante pelo vendedor dos bens ou pelo prestador dos serviços na condição de mero depositário.

RECEITA BRUTA (art. 3º da IN RFB nº 1515/14)

RECEITA LÍQUIDA (art. 3º, § 1°, da IN RFB nº 1515/14)

(+) Receita Bruta(-) Devoluções e vendas canceladas(-) Descontos concedidos incondicionalmente(-) Tributos sobre ela incidentes(-) Valores decorrentes de ajuste a valor presente do ativo vinculado à receita bruta(=) Receita Líquida

33

Análise dos Leiautes

35

Ficha DIPJ

Descrição da Ficha da DIPJRegistro

ECFDescrição do Registro da ECF

01 Dados iniciais 000000100020

Identificação da EntidadeParâmetros de TributaçãoParâmetros Complementares

02 Dados cadastrais 0030 Dados Cadastrais

03 Dados do representante e do responsável 0930 Identificação dos Signatários da ECF

04A Custos de bens e serviços vendidos L210 Informativo da Composição de Custos

05A Despesas operacionais L300 Demonstração do Resultado do Exercício

06A Demonstração do resultado L300 Demonstração do Resultado do Exercício

08 Demonstração do Lucro da Exploração - PJ em Geral

N600 Demonstração do Lucro da Exploração

09A Demonstração do Lucro Real M300 Lançamentos do e-LALUR (Parte A)

10 Cálculo da Isenção e Redução do Imposto sobre o Lucro Real

N610 Cálculo da Isenção e Redução do Imposto Sobre Lucro Real

11 Cálculo do Imposto de Renda Mensal por Estimativa

N620 Cálculo do IRPJ Mensal por Estimativa

12 Cálculo do Imposto de Renda sobre o Lucro Real N500N630

Base de cálculo do IRPJ sobre o Lucro RealCálculo do IRPJ Com Base no Lucro Real

13 Demonstração das Receitas Incentivadas - Lucro Presumido - PJ em Geral

P130 Demonstração das Receitas Incentivadas do Lucro Presumido

14A Apuração do Imposto de Renda sobre o Lucro Presumido

P200P300

Apuração da Base de Cálculo do Lucro PresumidoCálculo do IRPJ com Base no Lucro Presumido

14B Apuração do Imposto de Renda sobre o Lucro Presumido e Cálculo da Isenção e Redução (LP)

P230 Cálculo da Isenção e Redução do Lucro Presumido

COMPARATIVO DIPJ X ECF

36

COMPARATIVO DIPJ X ECFFicha DIPJ

Descrição da Ficha da DIPJRegistro

ECFDescrição do Registro da ECF

16 Cálculo da Contribuição Social sobre o Lucro Líquido Mensal por Estimativa

N660 Cálculo da CSLL Mensal por Estimativa

17 Cálculo da Contribuição Social sobre o Lucro Líquido

M350N650N670

Lançamentos do e-LACS (Parte A)Base de cálculo da CSLL sobre o lucro realCálculo da CSLL lucro real

18A Cálculo da Contribuição Social sobre o Lucro Líquido - (LP e LA)

P400P500

Apuração da Base de Cálculo da CSLL com Base no Lucro PresumidoCálculo da CSLL com Base no Lucro Presumido

27 Aplicações em Incentivos Fiscais N615 Informações da Base de Cálclulo dos Incentivos Fiscais

28 Atividades Incentivadas - PJ em Geral X280 Atividades Incentivadas – PJ em Geral29A Operações com o Exterior - Pessoa Vinculada/

Interposta Pessoa/ País com Tributação Favorecida

X291 Operações com o Exterior – Pessoa Vinculada/Interposta/País com Tributação Favorecida

29B Operações com o Exterior - Pessoa Não Vinculada/Não Interposta Pessoa/País sem Tributação Favorecida

X292 Operações com o Exterior – Pessoa Não Vinculada/Não Interposta/País sem Tributação Favorecida

30 Operações com o Exterior - Exportações X300 Operações com o Exterior – Exportações31 Operações com o Exterior - Contratantes das

ExportaçõesX310 Operações com o Exterior – Contratantes das

Exportações32 Operações com o Exterior - Importações X320 Operações com o Exterior – Importações33 Operações com o Exterior - Contratantes das

Importações X330 Operações com o Exterior – Contratantes das

Importações

37

COMPARATIVO DIPJ X ECFFicha DIPJ

Descrição da Ficha da DIPJRegistro

ECFDescrição do Registro da ECF

34 Participações no Exterior X340 Identificação da Participação no Exterior35 Participações no Exterior - Resultado do Período

de ApuraçãoX350

X351

Participações no Exterior – Resultado do Período de ApuraçãoDemonstrativo de Resultados e de Imposto Pago no Exterior

36A Ativo - Balanço Patrimonial L100 Balanço Patrimonial

37A Passivo - Balanço Patrimonial L100 Balanço Patrimonial

38 Demonstração dos Lucros ou Prejuízos Acumulados

X357 Demonstrativo de Prejuízos Acumulados

40 Comércio Eletrônico e Tecnologia da Informação X400 Comércio Eletrônico e Tecnologia da Informação41 Comércio Eletrônico X410 Comércio Eletrônico

42 Royalties Recebidos do Brasil e do Exterior X420 Royalties Recebidos ou Pagos a Beneficiários do Brasil e do Exterior

43 Rendimentos Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior

X430 Rendimentos Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior

44 Royalties Pagos a Beneficiários do Brasil e do Exterior

X420 Royalties Recebidos ou Pagos a Beneficiários do Brasil e do Exterior

45 Pagamentos ou Remessas a Título de Serviços, Juros e Dividendos a Beneficiários do Brasil e do Exterior

X450 Pagamentos/Remessas Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior

38

Ficha DIPJ

Descrição da Ficha da DIPJRegistro

ECFDescrição do Registro da ECF

46 Inovação Tecnológica e Desenvolvimento Tecnológico

X460 Inovação Tecnológica e Desenvolvimento Tecnológico

47 Capacitação de Informática e Inclusão Digital X470 Capacitação de Informática e Inclusão Digital

48 Repes, Recap, Padis, PATVD, Reidi, Repenec, Reicomp, Retaero, Recine, Resíduos Sólidos, Recopa, Copa do Mundo, Retid, REPNBL-Redes, Reif e Olimpíadas

X480 Repes, Recap, Padis, PATVD, Reidi, Repenec, Reicomp, Retaero, Recine, Resíduos Sólidos, Recopa, Copa do Mundo, Retid, REPNBL-Redes, Reif e Olimpíadas

49 Pólo Industrial de Manaus e Amazônia Ocidental X490 Pólo Industrial de Manaus e Amazônia Ocidental

50 Zonas de Processamento de Exportação X500 Zonas de Processamento de Exportação

51 Áreas de Livre Comércio X510 Áreas de Livre Comércio

52 Recebimentos do Exterior ou de Não-Residentes Y520 Pagamentos/Recebimentos do Exterior ou de Não Residentes

53 Pagamentos ao Exterior ou a Não Residentes Y520 Pagamentos/Recebimentos do Exterior ou de Não Residentes

54 Discriminação da Receita de Vendas dos Estabelecimentos por Atividade Econômica

Y540 Discriminação da Receita de Vendas dos Estabeleciamentos por Atividade Econômica

55 Vendas a Comercial Exportadora com Fim Específico de Exportação

Y550 Vendas a Comercial Exportadora com Fim Específico de Exportação

56 Detalhamento das Exportações da Comercial Exportadora

Y560 Detalhamento das Exportações da Comercial Exportadora

57 Demonstrativo do Imposto de Renda, CSLL e Contribuição Previdenciária Retidos na Fonte

Y570 Demonstrativo do Imposto de Renda e CSLL Retidos na Fonte

COMPARATIVO DIPJ X ECF

39

Ficha DIPJ

Descrição da Ficha da DIPJRegistro

ECFDescrição do Registro da ECF

58 Doações a Campanhas Eleitorais Y580 Doações a Campanhas Eleitorais59 Ativos no Exterior Y590 Ativos no Exterior

60 Identificação de Sócios ou Titular Y600 Identificação de Sócios ou Titular61A Rendimentos de Dirigentes, Conselheiros, Sócios

ou Titular Y611 Rendimentos de Dirigentes, Conselheiros, Sócios ou

Titular

62 Participação Permanente em Coligadas ou Controladas

Y620 Particiação Permanente em Coligadas ou Controladas

63 Fundos/Clubes de Investimento Y630 Fundos/Clubes de Investimento

64 Participações em Consórcios de Empresas Y640 Participações em Consórcios de Empresas65 Participantes do Consórcio Y650 Participantes do Consórcio

66 Dados de Sucessoras Y660 Dados de Sucessoras67A Outras Informações (LR) Y671 Outras Informações

67B Outras Informações (LP e LA) Y672 Outras Informações (Lucro Presumido ou Lucro Arbitrado)

68A Informações de Optantes pelo Refis Y680Y681

Mês das Informações de Optantes pelo RefisInformações de Optantes pelo Refis

69 Informações de Optantes pelo Paes Y690 Informações de Optantes pelo PAES

COMPARATIVO DIPJ X ECF

Informações Gerais - ECF

Importação da ECF e Recuperação da ECD

O arquivo da ECD não é importado para a ECF e sim recuperado. Primeiramente, deve sercriada uma ECF no próprio programa ou deve ser importado um arquivo da ECF, para, aísim, recuperar o arquivo da ECD (recuperação de contas, saldos e mapeamento, caso tenhasido realizado na ECD). A ECD recuperada deve estar validada, assinada e transmitida.

Para as pessoas jurídicas tributadas pelo lucro presumido, imunes ou isentas obrigadas aentregar a ECD, a recuperação da ECD na ECF é obrigatória. Nesse caso, o0010.TIP_ESC_PRE deve ser preenchido com “C”.

Para as pessoas jurídicas não obrigadas a entregar a ECD, o 0010.TIP_ESC_PRE deve serpreenchido com “L”. Nessa situação, os blocos C, E, J e K não serão preenchidos.

40

Informações Gerais - ECF

Recuperação da ECD sem mapeamento para o plano referencial - Para que não sejanecessário digitar todo o mapeamento para o plano referencial na ECF, no caso derecuperação de dados da ECD sem o respectivo mapeamento, pode ser seguido oprocedimento abaixo:

1) Importar a ECF

2) Recuperar ECD, marcando a opção "Utilizar os dados recuperados da ECD parapreenchimento do balanço e/ou DRE". Com essa opção marcada, o programa da ECFcopiará as informações para o bloco J e K, mas não calculará o balanço patrimonial e aDRE, pois não existe mapeamento. Os dados dos registros K155 e K355 estarão de acordocom a ECD.

3) Importar somente o bloco J da ECF com o mapeamento correto. O programa da ECFincluirá o mapeamento nos registros K155/K156 e K355/K356 e, consequentemente,calculará o balanço patrimonial e a DRE utilizando os saldos da ECD e o mapeamento daECF.

41

Informações Gerais - ECF

Recuperação de ECD Com Encerramento do Exercício Diferente dos Encerramentos da ECF

Os encerramentos do exercício na ECF seguem o período de apuração do tributo. Porexemplo, se a empresa é do lucro presumido, os encerramento do exercício da ECFserão trimestrais.

Caso a ECD recuperada tenha encerramento diferente (por exemplo, a ECD recuperadatenha apenas um encerramento anual), no momento da validação no programa daECF, poderá aparecer uma mensagem de advertência, com o valor da diferença entreos saldos finais credores e os saldos iniciais credores. Nesse caso, a pessoa jurídicapoderá ajustar os saldos por meio de alteração nos registros K155 e K355 (alteração desaldo de uma ou mais contas).

Também há a opção de criar uma nova conta do plano de contas da pessoa jurídica(J050) para fazer o ajuste. Contudo, neste caso, também será necessário fazer omapeamento desse conta para o plano de contas referencial (J051).

42

Informações Gerais - ECF

Mudança de Contador no Período ou Mudança de Planos de Contas no Período

Não é possível transmitir duas ou mais ECF no caso de mudança de contador noperíodo ou mudança de plano de contas no período. A ECF deve ser transmitida emarquivo único, a menos que ocorra alguma das situações especiais previstas noRegistro 0000.

Caso a entidade tenha que recuperar os dados da ECD, devem ser recuperados os doisarquivos da ECD transmitidos (um para cada contador ou um para cada plano decontas). Contudo, para que a ECF recupere os dados corretamente é necessário que ossaldos finais das contas que aparecem no primeiro arquivo (primeiro contador ouprimeiro plano de contas) sejam iguais aos saldos iniciais dessas mesmas contas queaparecem no segundo arquivo (segundo contador ou segundo plano de contas). Seisso não ocorrer, a ECF recuperará somente os dados do segundo arquivo e os ajustesnecessários deverão ser realizados na própria ECF ou na ECD, por meio de substituição.

43

Informações Gerais - ECF

Plano de Contas e Mapeamento

A ECF recupera o plano de contas do último período existente na ECD. O fato de umaconta não possuir saldos ou movimentação em um período não implica que a contanão deve ser informada no plano de contas. O plano de contas deve retratar o conjuntoe a estrutura de todas as contas passíveis de utilização na contabilidade da entidade.

O mapeamento das contas contábeis da entidade para as contas referenciais é feitosomente em relação às contas analíticas. Contas sintéticas não devem ser mapeadas.

44

Informações Gerais - ECF

Retificação da ECF - A retificação da ECF poderá ser realizada em até 5 anos. Se retificar aECF de um ano anterior, poderá ser necessário retificar as ECF dos anos posteriores, emvirtude do controle de saldos da ECF.

Exemplo: Em 01/01/2018, a empresa retificou a ECF do ano-calendário 2014. Nesse caso, aempresa pode ter que retificar as ECF dos anos-calendário 2015 e 2016. Para retificação daECF, é necessário que o campo 12 do registro 0000 (0000.RETIFICADORA) deve estarpreenchido com “S” (ECF Retificadora). O procedimento para retificação é:

1 – Exporte o arquivo da ECF original;2 – Abra o arquivo da ECF exportado em um programa tipo “bloco de notas”;3 – Altere com campo 12 do registro 0000 para “S” (ECF retificadora) – também épossível fazer as correções neste momento, mas caso prefira fazer no próprio programada ECF, salve o arquivo;4 – Importe o arquivo da ECF retificadora;5 – Faça a correção dos dados no programa da ECF;6 – Valide;7 – Assine; e8 – Transmita a ECF retificadora.

45

Informações Gerais - ECF

Evento especial de Transformação - A transformação não é um evento que representeinterrupção do período para cálculo dos tributos. Portanto, as opções “Resultante deTransformação” (Código 3 do 0000.IND_SIT_INI_PER) e “Transformação” (Código 7 do 0000.SIT_ESPECIAL) foram excluídas do registro 0000.

No caso de transformação no período (Exemplo: A empresa passa de LTDA. para S.A.), a ECFdeve ser transmitida em arquivo único para todo o período. Portanto, se não houvesituação especial e nem abertura ou início de obrigatoriedade no período, os campos0000.IND_SIT_INI_PER e 0000.SIT_ESPECIAL serão preenchidos da seguinte forma:

0000.IND_SIT_INI_PER: 0 – Regular (Início no primeiro dia do ano).

0000.SIT_ESPECIAL: 0 – Normal (Sem ocorrência de situação especial ou evento).

A ECF deve recuperar os arquivos da ECD relativos à transformação (para as empresasobrigadas a entregar a ECD, tendo em vista que, na ECD, no caso de transformação,são transmitidos dois arquivos separados.

46

Informações Gerais - ECF

Arquivos da ECF ou da ECD Corrompidos ou Extraviados - Caso o arquivo da ECD a serutilizado na ECF esteja com problemas (foi corrompido ou extraviado), verifique asinstruções para download do arquivo da ECD transmitido, com a utilização do programaReceitanetBX

Se o arquivo da ECF estiver corrompido ou extraviado, o procedimento para download é:

1. Instale o aplicativo ReceitanetBX no computador. O instalador do ReceitanetBX pode ser baixado dosite do Sped, na área de download.

Nota: Escolha o perfil correto (Contribuinte, Procurador ou Representante Legal). Em caso de procuração,garanta que a autorização de efetuar o download da ECF esteja marcada no e-CAC.

2. Após o download do arquivo da ECF, importe o arquivo utilizando a funcionalidade “Arquivo/Importar” do programa da ECF.

Observação: O recibo que comprova a transmissão da escrituração não é importado viaReceitanetBX. Caso a empresa perca o recibo de transmissão da escrituração digital, deverátentar transmitir a escrituração novamente via programa da ECF. Nessa situação oReceitanet (e não o ReceitanetBX) identificará que a escrituração digital já foi transmitida efará o download do recibo novamente para a pasta estabelecida no programa da ECF.

47

Informações Gerais - ECF

Retificação da ECD após a Entrega da ECF com Dados Recuperados da ECD - Caso a pessoajurídica tenha transmitido a ECF com dados recuperados da ECD e tenha, posteriormente,retificado a ECD, a ECF deverá ser retificada se as alterações da ECD substituta tiveremreflexo nas contas e saldos recuperados na ECF.

48

BLOCOS DA ECF

50

ORGANIZAÇÃO DOS BLOCOS

Bloco Nome do Bloco

0 Abertura, Identificação e Referências

C Informações Recuperadas da ECD

E Informações Recuperadas da ECF Anterior e Cálculo Fiscal dos Dados Recuperados da ECD

J Plano de Contas e Mapeamento

K Saldos das Contas Contábeis e Referenciais

L Lucro Líquido

M e-LALUR e e-LACS

N Imposto de Renda e Contribuição Social (Lucro Real)

P Lucro Presumido

Q Livro Caixa

T Lucro Arbitrado

U Imunes ou Isentas

X Informações Econômicas

Y Informações Gerais

9 Encerramento do Arquivo Digital

51

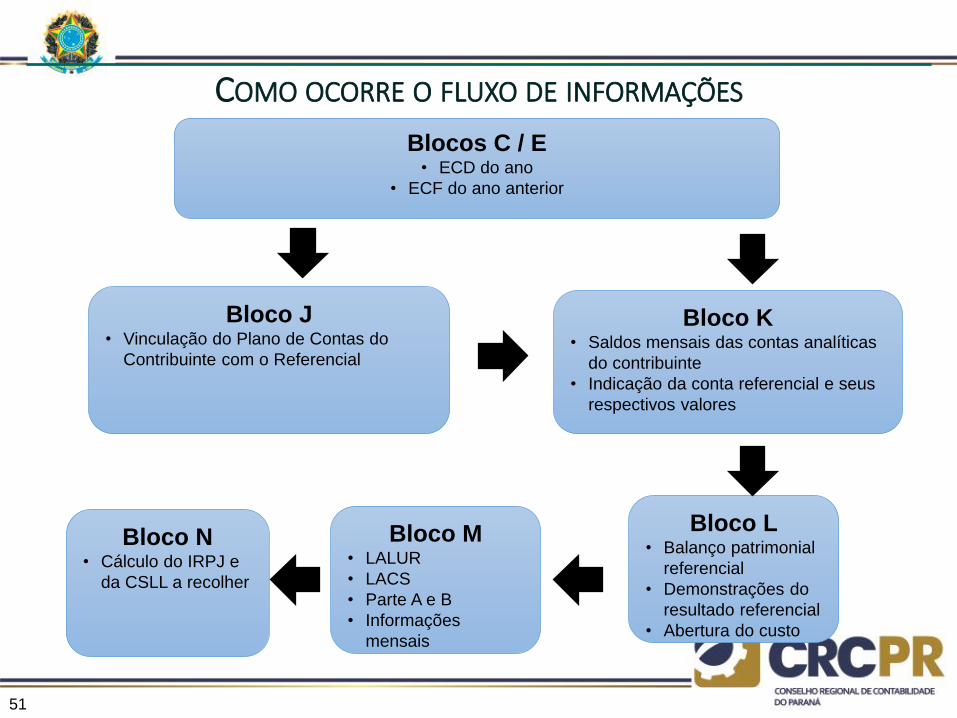

COMO OCORRE O FLUXO DE INFORMAÇÕES

Blocos C / E• ECD do ano

• ECF do ano anterior

Bloco J• Vinculação do Plano de Contas do

Contribuinte com o Referencial

Bloco K• Saldos mensais das contas analíticas

do contribuinte

• Indicação da conta referencial e seus

respectivos valores

Bloco L• Balanço patrimonial

referencial

• Demonstrações do

resultado referencial

• Abertura do custo

Bloco M• LALUR

• LACS

• Parte A e B

• Informações

mensais

Bloco N• Cálculo do IRPJ e

da CSLL a recolher

52

BLOCO 0 – ABERTURA E IDENTIFICAÇÃO

RegistroNível

HierárquicoNome do Registro

0000 1 Identificação da Entidade

0010 2 Parâmetros de Tributação

0020 2 Parâmetros Complementares

0030 2 Dados Cadastrais

0035 2 Identificação das SCP

0930 2 Identificação dos Signatários da ECF

0990 1 Encerramento do bloco C

53

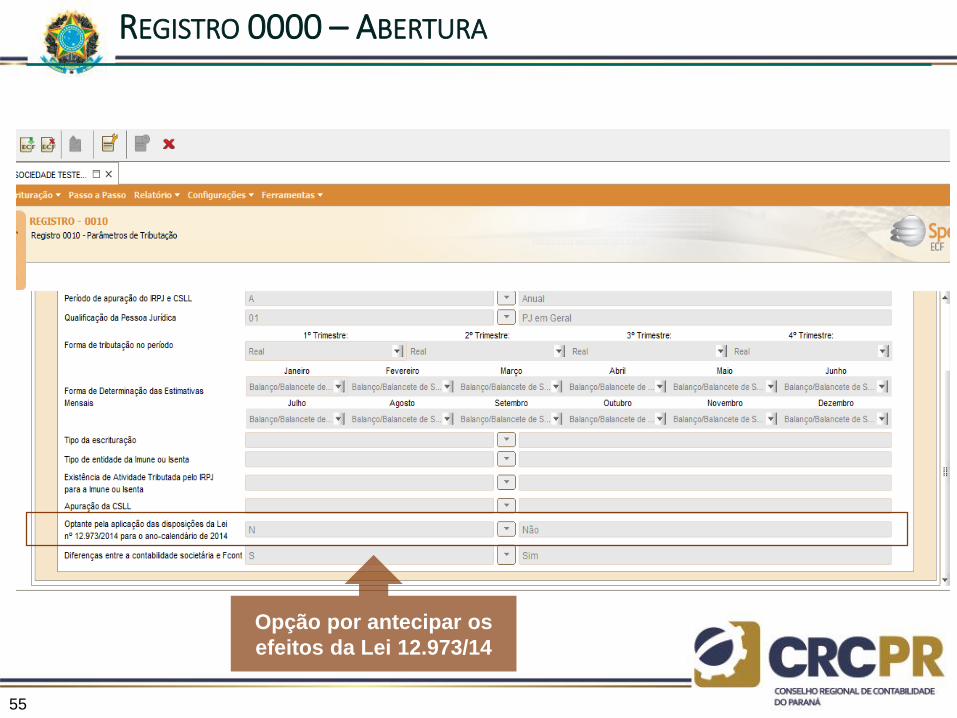

REGISTRO 0000 – ABERTURA

SCP

54

REGISTRO 0000 – ABERTURA

CNPJ?Conferir com

Registro 0035

55

Opção por antecipar os

efeitos da Lei 12.973/14

REGISTRO 0000 – ABERTURA

56

Diferença

FCONT

(Y665)

REGISTRO 0010 – PARÂMETROS DE TRIBUTAÇÃO

57

Estimativas

mensais

REGISTRO 0010 – PARÂMETROS DE TRIBUTAÇÃO

58

REGISTRO 0930 – IDENTIFICAÇÃO DOS SIGNATÁRIOS

59

BLOCOS C/E – RECUPERAÇÃO DAS INFORMAÇÕES(ECD/ECF)

RegistroNível

HierárquicoNome do Registro

C040 2 Identificador da ECD

C050 3 Plano de Contas da ECD

C051 4 Plano de Contas Referencial

C053 4 Subcontas Correlatas

C100 3 Centro de Custos

C150 3 Identificação do Período dos Saldos Periódicos das Contas

C155 4 Detalhes dos Saldos Contábeis das Contas

C157 5 Transferência de Saldos do Plano de Contas Anterior

C350 3Identificação da Data dos Saldos das Contas de Resultado Antes do Encerramento

C355 4 Detalhes dos Saldos das Contas de Resultado Antes do Encerramento

E010 2 Saldos Finais Recuperados da ECF Anterior

E015 3 Contas Contábeis Mapeadas

E020 2 Saldos Finais das Contas da Parte B do e-Lalur da ECF Imediatamente Anterior

E030 2 Identificação do Período

E155 3 Detalhes dos Saldos Contábeis Calculados com Base nas ECD

E355 3 Detalhes dos Saldos das Contas de Resultado Antes do Encerramento

60

RECUPERAÇÃO DA ECD/ECF

61

BLOCO J – PLANO DE CONTAS E MAPEAMENTO

RegistroNível

HierárquicoNome do Registro

J050 2 Plano de Contas do Contribuinte

J051 3 Plano de Contas Referencial

J053 3 Subcontas Correlatas

J100 2 Centro de Custos

62

REGISTRO J050 – PLANO DE CONTAS DO CONTRIBUINTE

J051

Vinculação da conta

referencial. Importação

do ECD ou preenchido

manualmente

• Aceita alteração manual - risco de informação diferente da ECD

Preenchimento

automático

do ECD

63

J053

REGISTRO J050 – PLANO DE CONTAS DO CONTRIBUINTE

• Subcontas correlatas – exigência da Lei 12.973/14

• Exemplo: AVJ de estoque

Preenchimento

automático

do ECD

Vinculação da conta do

contribuinte. Importação

do ECD ou preenchido

manualmente

64

REGISTRO J053 – SUBCONTAS CORRELATAS

Lista taxativa

65

REGISTRO J100 – CENTRO DE CUSTOS

• Registro facultativo

Preenchimento

automático

do ECD

66

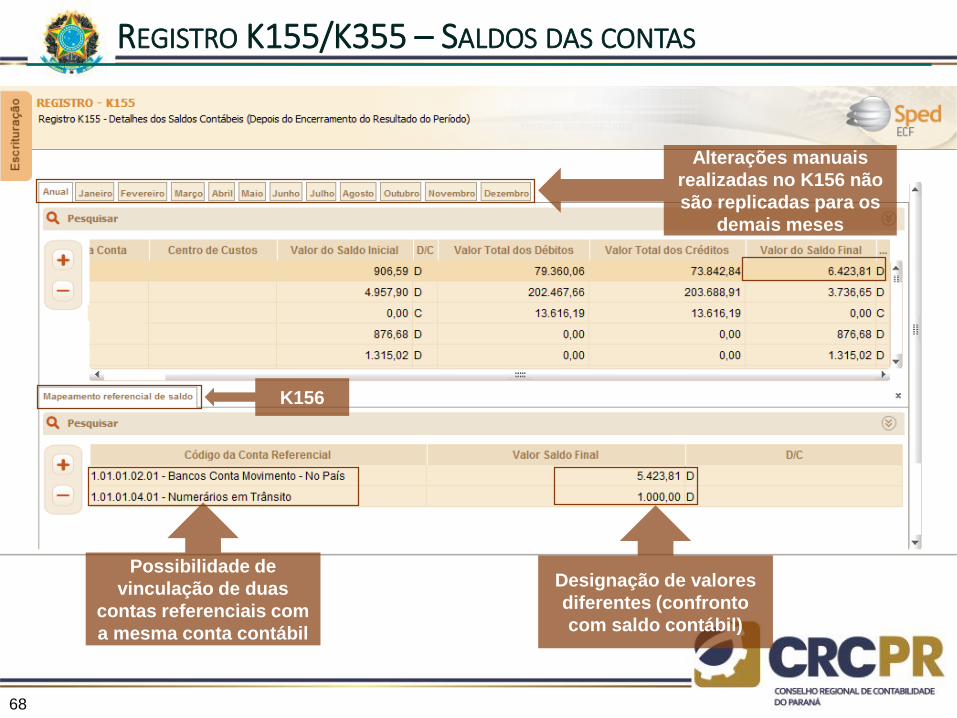

BLOCO K – SALDOS DAS CONTAS CONTÁBEIS E REFERENCIAIS

RegistroNível

HierárquicoNome do Registro

K030 2Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL no Ano-Calendário

K155 3Detalhes dos Saldos Contábeis (Depois do Encerramento do Resultado do Período)

K156 4 Mapeamento Referencial do Saldo Final

K355 3Saldos Finais das Contas Contábeis de Resultado Antes do Encerramento

K356 4Mapeamento Referencial dos Saldos Finais das Contas de Resultado Antes do Encerramento

67

Vinculação

automática do J051

Vinculação mensal das

contas contábeis com

as contas referenciais

K156

Possibilidade de

alteração de valor

• Aceita alteração manual - risco de informação diferente da ECD.

• As alterações manuais não são replicadas para o Bloco J.

REGISTRO K155/K355 – SALDOS DAS CONTAS

68

REGISTRO K155/K355 – SALDOS DAS CONTAS

Possibilidade de

vinculação de duas

contas referenciais com

a mesma conta contábil

Designação de valores

diferentes (confronto

com saldo contábil)

Alterações manuais

realizadas no K156 não

são replicadas para os

demais meses

K156

69

BLOCO L – LUCRO LÍQUIDO

RegistroNível

HierárquicoNome do Registro

L030 2Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL no Ano-Calendário

L100 3 Balanço Patrimonial

L200 3 Método de Avaliação do Estoque Final

L210 4 Informativo da Composição de Custos

L300 3 Demonstração do Resultado do Exercício

70

REGISTRO L100 – BALANÇO PATRIMONIAL REFERENCIAL

Preenchimento

automático do

K155

Mapeamento

da vinculação

referencial

• Aceita alteração manual - risco de informação diferente da ECD

71

REGISTRO L300 – DRE REFERENCIAL

• Mesmos comentários aplicáveis ao L100.

72

REGISTRO L210 – COMPOSIÇÃO DOS CUSTOS

Preenchimento

mensal

• Não é preenchido automaticamente, pois não há abertura do custo no

Plano de Contas Referencial da ECF

• Risco de informação diferente da ECD e do L300 (DRE referencial)

73

BLOCO M – E-LALUR E E-LACS

RegistroNível

HierárquicoNome do Registro

M010 2 Identificação da Conta na Parte B e-Lalur e do e-Lacs

M030 2Identificação do Período e Forma de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Real

M300 / M350

3 Lançamentos da Parte A do e-Lalur e do e-Lacs

M305 / M355

4 Conta da Parte B do e-Lalur e do e-Lacs

M310 / M360

4Contas Contábeis Relacionadas ao Lançamento da Parte A do e-Lalure do e-Lacs

M312 / M362

5 Números dos Lançamentos Relacionados à Conta Contábil

M315 / M365

4Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento

M415 4Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento

M500 3 Controle de Saldos das Contas da Parte B do e-Lalur e do e-Lacs

74

REGISTRO M300/M350 – PARTE A DO LALUR E LACS

Preenchimento

automático conforme

vinculação com o Plano

de Contas Referencial

Preenchimento

automático do

L300

Preenchimento

mensal

75

REGISTRO M300/M350 – PARTE A DO LALUR E LACS

Vinculação

das adições e

exclusões

76

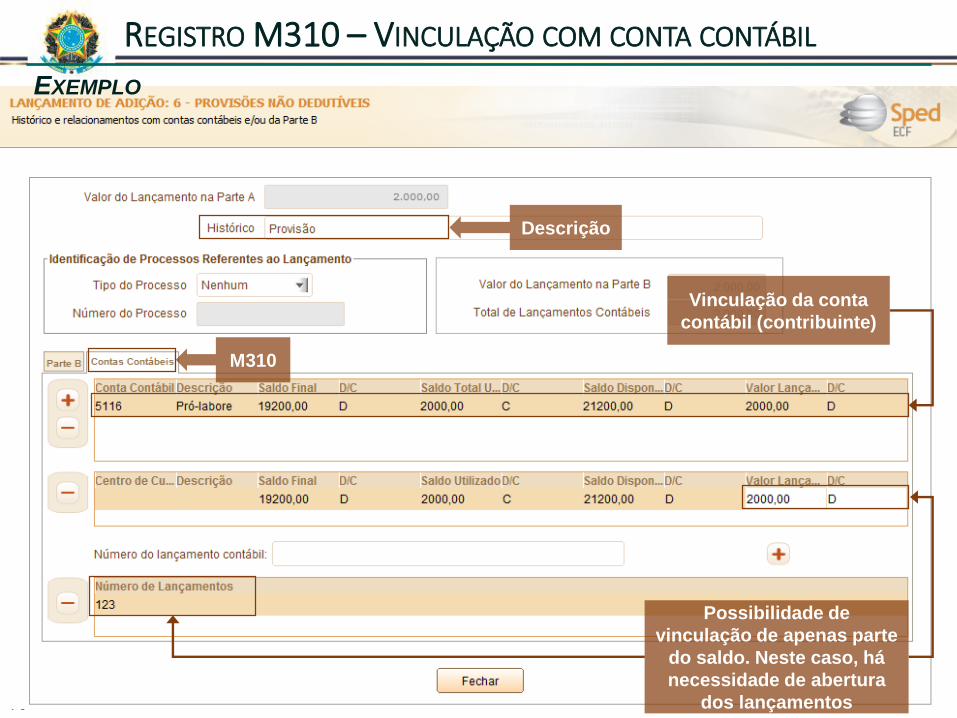

REGISTRO M310 – VINCULAÇÃO COM CONTA CONTÁBIL

Descrição

Possibilidade de

vinculação de apenas parte

do saldo. Neste caso, há

necessidade de abertura

dos lançamentos

Vinculação da conta

contábil (contribuinte)

EXEMPLO

M310

77

REGISTRO M305 – VINCULAÇÃO COM PARTE B

Constituição na Parte

B do saldo a excluir

futuramente na Parte A

Descrição

EXEMPLO

M305

78

REGISTRO M010 – CONTAS DA PARTE B DO LALUR E LACS

Se a criação for no

período da ECF, então

o saldo inicial é zero

Reflexos futuros na

Parte A

CRIAÇÃO CONTA PARTE B

Caso contrário o saldo

será recuperado da

ECF do ano anterior

79

REGISTRO M010 – CONTAS DA PARTE B DO LALUR E LACS

Lista taxativa,

mas existem

opções de outras

adições e

exclusões

CRIAÇÃO CONTA PARTE B

80

BLOCO M – DEMAIS REGISTROS

Registro M410

Lançamentos na Parte B sem reflexo na Parte A

Exemplo:

Prejuízo fiscal e base de cálculo negativa da CSLL

Registro M500

Informa os saldos das contas da Parte B do LALUR e LACS

81

BLOCO N – IRPJ E CSLL (LUCRO REAL)

RegistroNível

HierárquicoNome do Registro

N030 2Identificação do Período e Forma de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Real

N500 / N650

3 Base de Cálculo do IRPJ/CSLL Após as Compensações de Prejuízos

N600 3 Demonstração do Lucro da Exploração

N610 3 Cálculo da Isenção e Redução do Imposto sobre Lucro Real

N615 3 Informações da Base de Cálculo de Incentivos Fiscais

N620 / N660

3 Cálculo do IRPJ/CSLL Mensal por Estimativa

N630 / N670

3 Cálculo do IRPJ/CSLL Com Base no Lucro Real

82

REGISTRO N500/N650 – BASE DE CÁLCULO DO IR/CS

Preenchimento

manual

Preenchimento

automático do

M300/M350

Composição não

demonstrada na

ECF

83

REGISTRO N620/N660 – IR/CS – ESTIMATIVA MENSAL

Preenchimento

automático do

N500/N650

Preenchimento

automático

84

REGISTRO N630/N670 – CÁLCULO DO IR/CS ANUAL

Preenchimento

automático do

N500/N650

Não há

cruzamento

automático

Saldo negativo ou

Ajuste anual

85

BLOCO P – LUCRO PRESUMIDO E BLOCO Q – LIVRO CAIXA

RegistroNível

HierárquicoNome do Registro

P030 2Identificação dos Período e Forma de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Presumido

P100 3 Balanço Patrimonial P130 3 Demonstração das Receitas Incentivadas do Lucro PresumidoP150 3 Demonstração do Resultado P200 / P400

3 Apuração da Base de Cálculo do IRPJ/CSLL no Lucro Presumido

P230 3 Cálculo da Isenção e Redução do Lucro PresumidoP300 / P500

3 Cálculo do IRPJ/CSLL com Base no Lucro Presumido

Q001 1 Abertura do BlocoQ100 2 Demonstrativo do Livro Caixa (facultativo para o ano de 2015)Q990 1 Encerramento do bloco Q

86

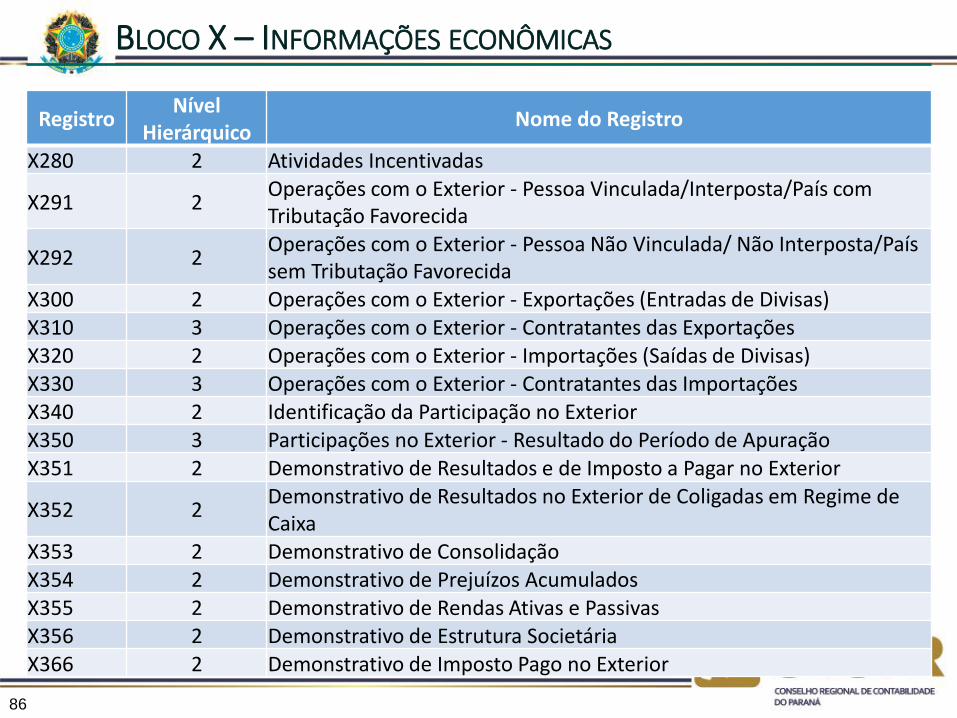

BLOCO X – INFORMAÇÕES ECONÔMICAS

RegistroNível

HierárquicoNome do Registro

X280 2 Atividades Incentivadas

X291 2Operações com o Exterior - Pessoa Vinculada/Interposta/País com Tributação Favorecida

X292 2Operações com o Exterior - Pessoa Não Vinculada/ Não Interposta/País sem Tributação Favorecida

X300 2 Operações com o Exterior - Exportações (Entradas de Divisas)X310 3 Operações com o Exterior - Contratantes das Exportações X320 2 Operações com o Exterior - Importações (Saídas de Divisas)X330 3 Operações com o Exterior - Contratantes das ImportaçõesX340 2 Identificação da Participação no Exterior X350 3 Participações no Exterior - Resultado do Período de ApuraçãoX351 2 Demonstrativo de Resultados e de Imposto a Pagar no Exterior

X352 2Demonstrativo de Resultados no Exterior de Coligadas em Regime de Caixa

X353 2 Demonstrativo de Consolidação X354 2 Demonstrativo de Prejuízos Acumulados X355 2 Demonstrativo de Rendas Ativas e Passivas X356 2 Demonstrativo de Estrutura Societária X366 2 Demonstrativo de Imposto Pago no Exterior

87

BLOCO X – INFORMAÇÕES ECONÔMICAS

RegistroNível

HierárquicoNome do Registro

X400 2 Comércio Eletrônico e Tecnologia da InformaçãoX410 2 Comércio EletrônicoX420 2 Royalties Recebidos ou Pagos a Beneficiários do Brasil e do Exterior

X430 2Rendimentos Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior

X450 2Pagamentos/Remessas Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior

X460 2 Inovação Tecnológica e Desenvolvimento TecnológicoX470 2 Capacitação de Informática e Inclusão Digital

X480 2Repes, Recap, Padis, PATVD, Reidi, Repenec, Reicomp, Retaero, Recine, Resíduos Sólidos, Recopa, Copa do Mundo, Retid, REPNBL-Redes, Reif e Olimpíadas

X490 2 Pólo Industrial de Manaus e Amazônia OcidentalX500 2 Zonas de Processamento de Exportação (ZPE)X510 2 Áreas de Livre Comércio (ALC)

88

A novidade mais relevante implementada no Bloco X é relacionada à

participações societárias no exterior

Isto porque a Lei 12.973/14 alterou profundamente o tratamento tributário dos

lucros auferidos por empresas brasileiras em decorrência de participações

societárias no exterior

As informações dos demais temas abrangidos pelo Bloco X não sofreram

grandes modificações em relação àqueles que já eram entregues na DIPJ

BLOCO X – ALTERAÇÕES RELEVANTES

PRINCIPAIS CONFRONTOS ENTRE ECD E ECF

90

Plano de contas (I050 x J050)

Saldos das contas contábeis (I155 x J155)

Custos dos bens e serviços (J150 x L300)

Balanço patrimonial (J100 x L100)

Demonstração de Resultado (J150 x L300)

Subcontas (I053 x J053)

CONFRONTOS ECD X ECF

91

Os cruzamentos relevantes estão sendo apontados pelo programa, sempre

observar os ERROS E AVISOS

A cada nova versão do programa, as regras de validação estão sendo corrigidas,

melhoradas e ampliadas

Verifique sempre os AVISOS antes de ignorá-los

CONFRONTOS DENTRO DA PRÓPRIA ECF

PONTOS DE ATENÇÃO NA HORA

DE PREENCHER OS ARQUIVOS

93

• O Registro M500 exige informação do saldo inicial

• Elaboração ou revisão prévia

• Análise dos possíveis reflexos na Parte A

• Identificação dos eventuais saldos não transferidos para anos posteriores

Parte B do Lalur

Fcont

• O Registro Y665 exige a identificação das diferenças entre os saldos contábeis

societário e fiscal

• A RFB recentemente permitiu a retificação dos FCONTs do passado

• Revisão dos arquivos entregues

• Análise das diferenças apontadas entre os saldos contábeis societário e fiscal

• FCONT x ECD

94

• O Registro M310 exige que o contribuinte vincule as adições e exclusões com as

contas contábeis

• Adequação do plano de contas

• Necessidade de informação dos lançamentos contábeis quando as adições e

exclusões não corresponderem ao valor total dos débitos/créditos ou saldo final da

conta

Plano de Contas do Contribuinte

Plano de Contas Referencial

• Vários registros da ECF utilizam o Plano de Contas Referencial

• O Plano de Contas Referencial da ECD é opcional, contudo, a sua utilização facilitará

o preenchimento da ECF

• Adequação da parametrização do Plano de Contas do Contribuinte com o

Referencial

95

COMO SE PREPARAR...

• Os Registros J053 e Y665 exigem que o contribuinte indique as subcontas que

registram as diferenças entre a contabilidade societária e a fiscal

• Obrigatório a partir de 2015

• Identificação das diferenças a serem registradas em subcontas

• Impacto fiscal decorrente da não utilização das subcontas

Lei 12.973/14 – Subcontas

HIPERLINKS

Instrução Normativa nº 1605/15 – Declaração Simplificada da PJ Inativa

Art. 1º A Declaração Simplificada da Pessoa Jurídica (DSPJ) - Inativa 2016 deveser apresentada pelas pessoas jurídicas que permaneceram inativas durantetodo o ano-calendário de 2015.

Parágrafo único. A DSPJ - Inativa 2016 deve ser apresentada também pelaspessoas jurídicas que forem extintas, cindidas parcialmente, cindidastotalmente, fusionadas ou incorporadas durante o ano-calendário de 2016, eque permanecerem inativas durante o período de 1º de janeiro de 2016 até adata do evento.

Art. 2º Considera-se pessoa jurídica inativa aquela que não tenha efetuadoqualquer atividade operacional, não operacional, patrimonial ou financeira,inclusive aplicação no mercado financeiro ou de capitais, durante todo o ano-calendário. – hipelink slide 11

Escrituração Contábil Fiscal - ECF