Embed Size (px)

Citation preview

Estratégia Mensal 27/08/2021

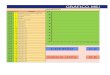

Carteiras Recomendadas

ITSA4 LREN3 CESP6 BPAC11 B3SA3 Itaúsa L. Renner Cesp BTG Pactual B3

PETR4

VALE3

WEGE3

ABEV3

AZUL4

Petrobras Vale Weg Ambev

Azul

Confira aqui o relatório completo da Carteira Top 10.

ITSA4 Itaúsa

ABEV3 Ambev

TAEE11 Taesa

VIVT3 Telefônica

Brasil

ECOR3 Ecorodovias

Confira aqui o relatório completo da Carteira Dividendos.

ASAI3 Assaí

STBP3 Santos Br

MRFG3 Marfrig

ABCB4 ABC Brasil

RDOR3 Rede D’or

Confira aqui o relatório completo da Carteira Arrojada.

CYRE3 Cyrela

SIMH3 Simpar

CASH3 Méliuz

PRIO3 PetroRio

EMBR3 Embraer

Confira aqui o relatório completo da Carteira Small Caps.

COMPRA COMPRA COMPRA NEUTRA COMPRA

COMPRA COMPRA COMPRA COMPRA

COMPRA COMPRA COMPRA COMPRA COMPRA

Carteira Top 10

Carteira Dividendos

Carteira Arrojada

Carteira Small Caps

COMPRA COMPRA COMPRA COMPRA COMPRA

COMPRA COMPRA NEUTRA COMPRA COMPRA

COMPRA

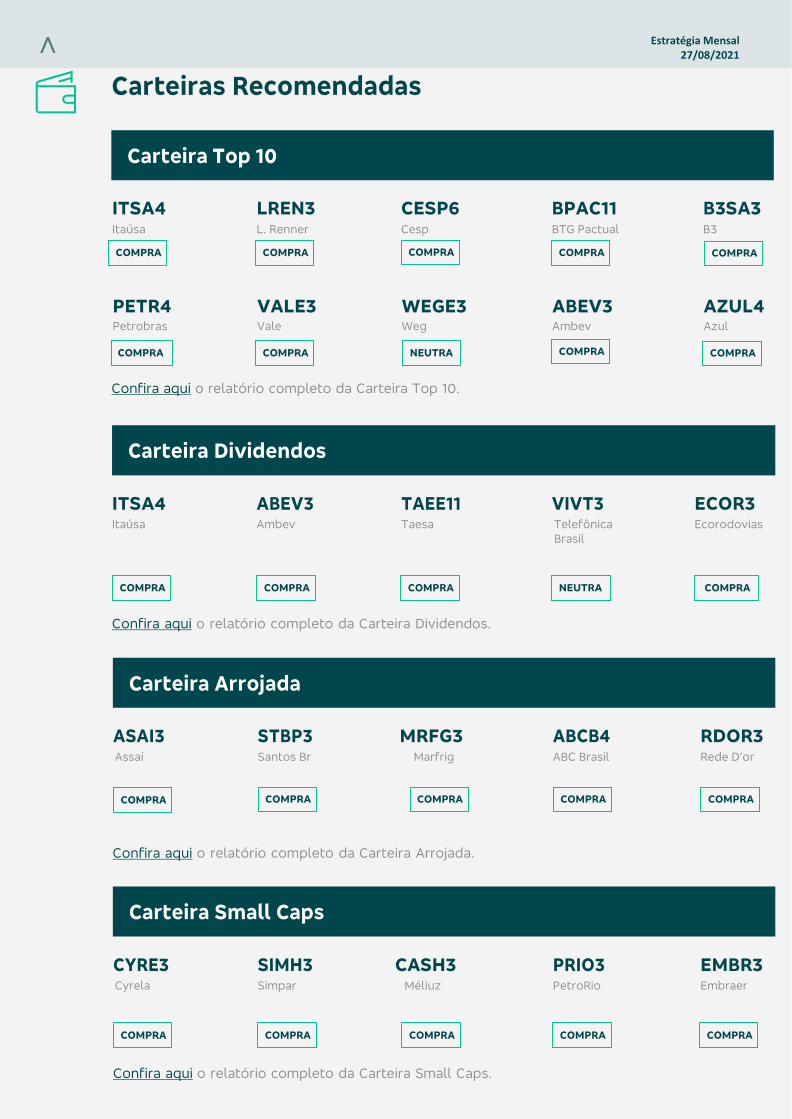

NEOE3 WEGE3 ECOR3 LREN3 ITUB4 Neoenergia Weg Ecorodovias L. Renner Itaú

KLBN11

BRDT3

NTCO3

Klabin BR Distribuidora Natura&Co

Confira aqui o relatório completo da Carteira Top Green.

COMPRA NEUTRA COMPRA COMPRA COMPRA

COMPRA COMPRA COMPRA

Estratégia Mensal

27/08/2021

Carteira Top Green

Performance Histórica Divulgamos as nossas Carteiras Recomendadas dois dias úteis antes da virada do mês. Entendemos que faz sentido

para o investidor saber qual será o racional das escolhas com tempo suficiente para tomada de decisão. Vale

lembrar que as trocas de ativos nas Carteiras serão consideradas apenas na virada do mês, inclusive para

fins de cálculo da rentabilidade. Assim, divulgamos hoje 27/08 as nossas Carteiras para setembro de 2021,

mas a rentabilidade diária das novas carteiras será calculada apenas a partir do 1º dia útil de setembro.

Segue abaixo o gráfico de rentabilidade histórica das Carteiras Recomendadas, desde quando foram criadas. A

estratégia de boa seletividade dos ativos tende, no longo prazo, a superar o desempenho do Ibovespa.

Fonte: Ágora Investimentos

*Rentabilidade calculada até 27/08/2021

Estratégia

José Cataldo

Ricardo França

Flavia Meireles

Maria Clara Negrão

Luiza Mussi

Wellington Lourenço

-200%

0%

200%

400%

600%

800%

1000%

1200%

1400%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Ibovespa

Arrojada

Dividendos

Top 10

2015 2016 2017 2018 2019 2020 2021* Agosto/21*

Ibovespa -13,30% 38,90% 26,90% 15,00% 31,60% 3,00% 1,40% -0,90%

Arrojada -7,90% 37,20% 37,10% 4,30% 34,70% 19,30% 32,29% 0,61%

Dividendos -23,30% 21,10% 3,90% 23,90% 58,80% 13,20% 0,53% -1,54%

Top 10 -3,00% 28,50% 33,40% 19,20% 39,00% -8,70% -5,94% -1,31%

Small Caps - - - 24,20% 73,40% -7,90% -1,12% -7,38%

Top Green (a partir de out/20) - - - - - 15,60% -3,43% -1,01%

Estratégia Mensal

27/08/2021

Estratégia Mensal

27/08/2021

Retrospectiva

Ao final do mês de agosto, os índices acionários das

principais bolsas globais acumulavam alta. O desempenho

foi impulsionado pela divulgação de indicadores de nível de

atividade econômica de diversos países, ainda compatíveis

com expansão da atividade. Contudo, a aversão ao risco,

esteve presente em vários pregões, diante das preocupações

com o avanço da variante Delta do Covid 19 na Ásia, Europa e

EUA. Na China, o ruído relacionado à regulação do mercado

também trouxe preocupação, bem como, o forte ajuste nos

preços das principais commodities em algumas sessões. No

Brasil, apesar do avanço no ritmo de vacinação, que pode

ajudar na retomada econômica no 2S21, a inflação e o dólar

apreciado, além das preocupações crescentes com os ruídos

políticos e com o cenário fiscal devem levar o Ibovespa a fechar o mês no campo negativo. Abaixo encontram-se as maiores

altas e baixas do Ibovespa no acumulado do mês, bem como a visão do comportamento dos principais índices acionários.

Cenário externo – políticas expansionistas mais próximas do fim

Para os próximos meses preocupa como será a evolução do ritmo de

recuperação da atividade econômica global e, principalmente, o nível de

inflação (decorrente do longo período de juros baixos e vultuosos

programas de estímulos governamentais). Este é um tema que deve ser

acompanhado sistematicamente pelo mercado, uma vez que pode

determinar a revisão das atuais políticas monetárias expansionistas, com

reflexos relevantes nos fluxos de recursos e que poderão impactar os

mercados financeiros em todo o mundo.

Na China, espera-se que o ciclo econômico no 2S21 retorne a padrões mais próximos às tendências anteriores à pandemia,

mas com desafios adicionais. A já esperada desaceleração econômica deve ser um pouco mais intensa, conforme

apontaram alguns dados de julho, tendência de moderação que deve se repetir em agosto. A preocupação com a variante

Delta do Covid 19 e o ruído relacionado à regulação do mercado, levaram a um ajuste recente na maioria das expectativas

de crescimento do mercado no restante deste ano.

Nome Código Retorno no mês (%)

Ibovespa IBOV -0,92%

Iconsumo ICON -1,42%

Ieeletrica IEEX 3,12%

Ifinanceiro IFNC -1,81%

Imat Basicos IMAT -2,16%

Imobiliario IMOB -6,09%

Industrial INDX 1,49%

Utilities UTIL 3,17%

Commodities 27/08/2021 D% no mês

*valor acumulado até 27/08/2021

Minério de Ferro (US$/ton) 159,05 ▼ 11,9%

Petróleo Brent (US$/barril) 72,56 ▼ 3,5%

Ouro (US$/onça troy) 1.818,33 ▲ 0,3%

EMBR3 23,60 27,0%

SUZB3 61,86 14,4%

CPFE3 28,96 14,4%

TOTS3 39,54 12,0%

PETR4 28,44 12,0%

Maiores Altas no Mês

CSNA3 37,40 -17,8%

UGPA3 14,62 -16,2%

LAME4 5,95 -16,1%

QUAL3 21,65 -15,9%

AMER3 41,97 -14,5%

Maiores Baixas no Mês

Bolsa Agosto* 2021

Ibovespa -0,9% 1,4%

Dow Jones 4,7% 15,8%

S&P 500 7,8% 20,1%

DAX 2,0% 15,6%

CAC 40 1,1% 20,4%

FTSE 100 1,7% 10,6%

Fonte: Bloomberg

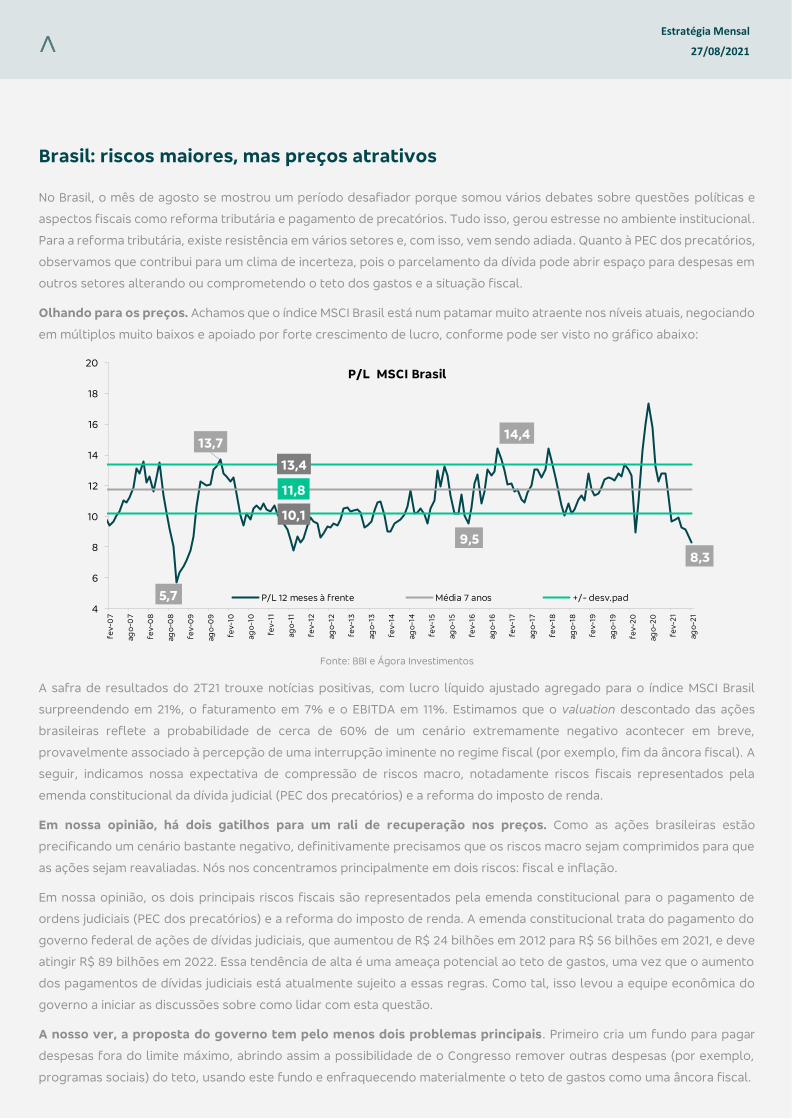

Brasil: riscos maiores, mas preços atrativos

No Brasil, o mês de agosto se mostrou um período desafiador porque somou vários debates sobre questões políticas e

aspectos fiscais como reforma tributária e pagamento de precatórios. Tudo isso, gerou estresse no ambiente institucional.

Para a reforma tributária, existe resistência em vários setores e, com isso, vem sendo adiada. Quanto à PEC dos precatórios,

observamos que contribui para um clima de incerteza, pois o parcelamento da dívida pode abrir espaço para despesas em

outros setores alterando ou comprometendo o teto dos gastos e a situação fiscal.

Olhando para os preços. Achamos que o índice MSCI Brasil está num patamar muito atraente nos níveis atuais, negociando

em múltiplos muito baixos e apoiado por forte crescimento de lucro, conforme pode ser visto no gráfico abaixo:

Fonte: BBI e Ágora Investimentos

A safra de resultados do 2T21 trouxe notícias positivas, com lucro líquido ajustado agregado para o índice MSCI Brasil

surpreendendo em 21%, o faturamento em 7% e o EBITDA em 11%. Estimamos que o valuation descontado das ações

brasileiras reflete a probabilidade de cerca de 60% de um cenário extremamente negativo acontecer em breve,

provavelmente associado à percepção de uma interrupção iminente no regime fiscal (por exemplo, fim da âncora fiscal). A

seguir, indicamos nossa expectativa de compressão de riscos macro, notadamente riscos fiscais representados pela

emenda constitucional da dívida judicial (PEC dos precatórios) e a reforma do imposto de renda.

Em nossa opinião, há dois gatilhos para um rali de recuperação nos preços. Como as ações brasileiras estão

precificando um cenário bastante negativo, definitivamente precisamos que os riscos macro sejam comprimidos para que

as ações sejam reavaliadas. Nós nos concentramos principalmente em dois riscos: fiscal e inflação.

Em nossa opinião, os dois principais riscos fiscais são representados pela emenda constitucional para o pagamento de

ordens judiciais (PEC dos precatórios) e a reforma do imposto de renda. A emenda constitucional trata do pagamento do

governo federal de ações de dívidas judiciais, que aumentou de R$ 24 bilhões em 2012 para R$ 56 bilhões em 2021, e deve

atingir R$ 89 bilhões em 2022. Essa tendência de alta é uma ameaça potencial ao teto de gastos, uma vez que o aumento

dos pagamentos de dívidas judiciais está atualmente sujeito a essas regras. Como tal, isso levou a equipe econômica do

governo a iniciar as discussões sobre como lidar com esta questão.

A nosso ver, a proposta do governo tem pelo menos dois problemas principais. Primeiro cria um fundo para pagar

despesas fora do limite máximo, abrindo assim a possibilidade de o Congresso remover outras despesas (por exemplo,

programas sociais) do teto, usando este fundo e enfraquecendo materialmente o teto de gastos como uma âncora fiscal.

5,7

13,7

9,5

14,4

8,3

11,8

13,4

10,1

4

6

8

10

12

14

16

18

20

fev-0

7

ag

o-0

7

fev-0

8

ag

o-0

8

fev-0

9

ag

o-0

9

fev-1

0

ag

o-1

0

fev-1

1

ag

o-1

1

fev-1

2

ag

o-1

2

fev-1

3

ag

o-1

3

fev-1

4

ag

o-1

4

fev-1

5

ag

o-1

5

fev-1

6

ag

o-1

6

fev-1

7

ag

o-1

7

fev-1

8

ag

o-1

8

fev-1

9

ag

o-1

9

fev-2

0

ag

o-2

0

fev-2

1

ag

o-2

1

P/L MSCI Brasil

P/L 12 meses à frente Média 7 anos +/- desv.pad

Estratégia Mensal

27/08/2021

Em segundo lugar, a ideia de quitar grande parte da dívida judicial em parcelamentos não só deterioraria a forma como

esses credores recebem seu dinheiro, mas também acumularia dívidas judiciais anteriores e potencialmente criaria uma

espécie de sombra da dívida pública.

Provavelmente, a solução ideal é não alterar as coisas em relação à dívida judicial (manter a dívida dentro do limite de

gastos e pagá-la de uma só vez), ao mesmo tempo em que é mais eficaz na resolução e / ou combate a processos judiciais,

bem como encontrar formas de cortar outras despesas, a fim de continuar cumprindo o limite de gastos nos próximos anos

(por exemplo, acionar os gatilhos para cortar outras despesas). No entanto, nós reconhecemos que as condições políticas

podem não ser suficientes para buscar esta alternativa, uma vez que envolveria o corte de outras despesas, por exemplo,

a folha de pagamento dos servidores públicos apenas um ano antes das próximas eleições.

Uma alternativa que provavelmente será levantada, apesar de não ser ideal, é retirar os pagamentos da dívida judicial do

teto de gastos, tratando-a da mesma forma que a manutenção da dívida pública. Neste cenário, vemos duas alternativas

aceitáveis: remover completamente a dívida judicial do teto de gastos e recalcular o teto conforme foi lançado em 2016,

ou manter o pagamento da dívida judicial atual de R$ 56 bilhões dentro do limite e remover o que ultrapassar o valor de

2022 em diante. Em nossa opinião, qualquer uma dessas soluções aumentaria a dívida pública futura, mas isso NÃO

significaria uma ruptura do regime fiscal, apesar das preocupações com o risco moral.

Em relação à reforma do imposto de renda, o risco é o governo ver a arrecadação de impostos reduzida em cerca de 6%

do PIB nos próximos 10 anos. Como isso não resultaria em uma âncora fiscal mais fraca, por não ameaçar o teto de gastos,

não seria uma perturbação do regime fiscal, mas implicaria em um risco fiscal significativo. Em nosso cenário base

atribuímos uma probabilidade máxima de 60% de que o Congresso aprovará tal movimento em uma versão diluída até o

final do ano, e em pelo menos 40% de probabilidade do Congresso não aprová-la. Portanto, esperamos que esse risco

fiscal diminua materialmente ou simplesmente desapareça nos próximos meses.

Afora todas essas pendências, a economia está fragilizada pela inflação que se acelera. A tendência altista da inflação

já atingiu boa parte dos setores da economia e a reabertura em andamento pode intensificar ainda mais este processo,

mormente no tocante a serviços. De fato, este cenário vem exigindo uma postura mais austera do banco central na

tentativa de redirecionar a inflação para a meta, encaminhamento que faz com que aumente a probabilidade de alta ainda

mais acentuada da Selic na próxima reunião do Copom. No último comunicado já se falava ser apropriado um ciclo de alta

em direção ao patamar acima do neutro de 6,5% para poder acomodar o IPCA de 2022 de volta a meta.

Foco na Seletividade

Por fim, o mês de agosto deve encerrar com o Ibovespa próximo aos 120 mil pontos, já precificando alguma

deterioração das variáveis, e um crescimento mais modesto da economia no 2S21, frente ao anteriormente previsto.

Soma-se a isto o aumento da “concorrência” vindo dos investimentos em renda fixa. Desta forma, devemos aprimorar as

ferramentas de seletividade para a manutenção dos ativos de renda variável nos portfólios. Neste momento, a seletividade

na escolha dos ativos para construção das Carteiras Recomendadas em setembro é a palavra de ordem.

Empresas com bons fundamentos, cujas ações ainda não se recuperaram após o início da pandemia e que se beneficiarão

da evolução do processo de vacinação, histórias de recuperação de lucros e nomes consolidadores. Neste momento,

priorizamos também em nossas Carteiras nomes reconhecidamente mais defensivos. Adicionalmente, entendemos que a

volatilidade permanecerá elevada à medida que nos aproximamos das discussões políticas para 2022.

Estratégia Mensal

27/08/2021

Ligações Internacionais

+55 21 2529 0810

Demais Regiões do Brasil

0800 724 8282

Região Metropolitana (RJ e SP)

4004 8282

RESEARCH ÁGORA

José Francisco Cataldo Ferreira

CNPI - Estrategista de Análise - Pessoas Físicas

Ricardo Faria França

CNPI - Analista de Investimentos

Maurício A. Camargo

CNPI-T - Analista Gráfico

Ernani Teixeira R. Júnior CNPI-T - Analista Gráfico

Maria Clara W. F. Negrão CNPI - Analista de Investimentos Flávia Andrade Meireles CNPI - Analista de Investimentos

Luiza Mussi Tanus e Bastos CNPI - Analista de Investimentos

Wellington Antonio Lourenço CNPI - Analista de Investimentos Henrique Procopio Colla CNPI-T - Analista Gráfico

DIRETOR GERAL Luis Claudio de Freitas Coelho Pereira

DIRETOR Ricardo Barbieri de Andrade

Disclaimer

Este relatório foi preparado pela equipe de análise de investimentos da Ágora Corretora de Títulos e Valores Mobiliários S.A. (Ágora), sociedade sob controle indireto do Banco Bradesco

S.A. O presente relatório se destina ao uso exclusivo do destinatário, não podendo ser, no todo ou em parte, copiado, reproduzido ou distribuído a qualquer pessoa sem a expressa

autorização da Ágora.

A distribuição desse relatório é realizada somente com o objetivo de prover informações e não representa uma oferta ou recomendação de qualquer valor mobiliário. As informações

contidas neste relatório são consideradas confiáveis na data de sua publicação, entretanto, não representam por parte da Ágora garantia de exatidão dos dados factuais utilizados. As

opiniões, estimativas, projeções e premissas relevantes contidas neste relatório são baseadas no julgamento dos analistas de investimento envolvidos na sua elaboração e são limitadas

às companhias e aos ativos objetos de sua análise nos termos da Resolução CVM nº 20, e estão, portanto, sujeitas a modificações sem aviso prévio.

A Ágora esclarece que reproduziu no presente relatório análises realizadas pela Bradesco Corretora de Títulos e Valores Mobiliários, sendo ambas sociedades integrantes do grupo

econômico do Banco Bradesco S.A. Os analistas de investimentos declaram que pactuam com as opiniões expressadas nas referidas análises ora reproduzidas.

Declarações dos analistas de investimento envolvidos na elaboração deste relatório nos termos do art. 21 da Resolução CVM n° 20:

Os analistas de investimento declaram que as opiniões contidas neste relatório refletem única e exclusivamente as suas opiniões pessoais sobre o comportamento dos valores

mobiliários objeto desse relatório, e que foram elaboradas de forma totalmente independente e autônoma, inclusive em relação à Ágora e demais empresas do grupo Bradesco.

A remuneração dos analistas de investimento está, direta ou indiretamente, influenciada pelo resultado proveniente dos negócios e operações financeiras realizadas pela Ágora.

Consulte os riscos da operação e compatibilidade com o seu perfil antes de investir. Rentabilidade passada não é garantia de rentabilidade futura.

Declarações nos termos do Art. 22 da Resolução Nº 20, referentes às empresas cobertas pelos analistas de investimento da Ágora e Bradesco Corretora:

O Banco Bradesco S.A. tem participação acionária indireta, por meio de suas subsidiárias, acima de 5% nas empresas Cielo S.A. e Fleury S.A.. A BRADESPAR S.A., cujo grupo controlador

é composto pelos mesmos acionistas que controlam o Bradesco, tem participação acima de 5% na VALE S.A..

Ágora, Bradesco Corretora, Bradesco BBI e demais empresas do grupo Bradesco têm interesses financeiros e comerciais relevantes em relação ao emissor ou aos valores mobiliários

objeto de análise.

O Bradesco BBI está participando como coordenador na oferta pública de distribuição de Sendas Distribuidora S.A.

Nos últimos 12 meses, o Bradesco BBI participou como coordenador nas ofertas públicas de distribuição de títulos e valores mobiliários das companhia e/ou prestou serviços de outra

natureza para as seguintes empresas: Allied Tecnologia S.A., Ânima Holding S.A., B3 S.A. - Brasil, Bolsa, Balcão; Banco BTG Pactual S.A., Banco Inter S.A., Blau Farmaceutica S.A., CCR S.A.,

CESP - Companhia Energética de São Paulo., Companhia Brasileira de Aluminio., Companhia Brasileira de Distribuição., CTEEP - Companhia de Transmissão de Energia Eletrica Paulista.,

Companhia de Saneamento do Paraná - Sanepar, Cruzeiro do Sul Educacional S.A., CSN Mineração S.A., Cyrela Commercial Properties S.A. Empreendimentos e Participações.,

Diagnosticos da América S.A., Dimed S.A., Distribuidora de Medicamentos, Ecorodovias Infraestrutura e Logística S.A., Eletromidia S.A., Energisa S.A., Eneva S.A., Enjoei.com.br Atividades

de Internet S.A., Fleury S.A., G2D Investment Ltd., Guararapes Confecções S.A., Hospital Mater Dei S.A., Hypera S.A., HBR Realty Empreendimentos Imobiliários S.A., Iguatemi Empresa

de Shoppings S.A., LOG Commercial Properties e Participações S.A., Magazine Luiza S.A., Méliuz S.A., Mobly S.A., Movida Participações S.A., Natura &CO Holding S.A., Notre Dame

Intermédica Participações S.A., Oceanpact Serviços Marítimos S.A., Plano & Plano Desenvolvimento Imobiliário S.A., Positivo Tecnologia S.A., Rede D'or S.A., Rumo S.A., Suzano S.A., Vale

S.A., Vamos Locação de Caminhões, Máquinas e Equipamentos S.A. e Via Varejo S.A.

Nos últimos 12 meses, a Ágora e/ou a Bradesco Corretora participaram, como instituições intermediárias, das ofertas públicas de títulos e valores mobiliários das companhias: Allied

Tecnologia S.A., Ânima Holding S.A., B3 S.A. - Brasil., Bolsa, Balcão; Banco BTG Pactual S.A., Banco Inter S.A., Blau Farmaceutica S.A., CCR S.A., CESP - Companhia Energética de São Paulo;

Companhia Brasileira de Distribuição., Companhia Brasileira de Aluminio., CTEEP - Companhia de Transmissão de Energia Eletrica Paulista., Companhia de Saneamento do Paraná -

Sanepar, Cruzeiro do Sul Educacional S.A., CSHG Logística - FII., CSN Mineração S.A., Cyrela Commercial Properties S.A. Empreendimentos e Participações., Diagnosticos da América S.A.,

Dimed S.A., Distribuidora de Medicamentos, Ecorodovias Infraestrutura e Logística S.A., Eletromidia S.A., Energisa S.A., Eneva S.A., Enjoei.com.br Atividades de Internet S.A., Fleury S.A.,

G2D Investment Ltd., Guararapes Confecções S.A., Hospital Mater Dei S.A., Hypera S.A., HBR Realty Empreendimentos Imobiliários S.A., Iguatemi Empresa de Shoppings S.A., LOG

Commercial Properties e Participações S.A., Magazine Luiza S.A., Méliuz S.A., Malls Brasil Plural - FII., Mobly S.A., Movida Participações S.A., Natura &CO Holding S.A., Notre Dame

Intermédica Participações S.A., Oceanpact Serviços Marítimos S.A., Plano & Plano Desenvolvimento Imobiliário S.A., Petrobras Distribuidora S.A.Positivo Tecnologia S.A., Petro Rio S.A.,

Rede D'or S.A., Rumo S.A., Suzano S.A., Vale S.A., Vamos Locação de Caminhões, Máquinas e Equipamentos S.A., Via Varejo S.A. e Vinci Logística - FII.

A Bradesco Corretora recebe remuneração por serviços prestados como formador de mercado de ações da AMBIPAR Participações e Empreendimentos S.A. e Fomento Economico

Mexicano FEMSA (FMXB34).

Estratégia Mensal

27/08/2021