Embed Size (px)

Citation preview

FACULDADE CAPIVARI – FUCAP TRABALHO DE CONCLUSÃO DO CURSO DE CIÊNCIAS CONTÁBEIS

ANÁLISE COMPARATIVA DA SITUAÇÃO ECONÔMICA E FINANCEIRA

DA EMPRESA COOPERATIVA AGROPECUÁRIA DE TUBARÃO NOS ANOS DE 2015 E 2016

Aluno: Jonathan Dandolini Corrêa

Orientadora: Maria Aparecida Cardozo, Msc.

RESUMO

Na atualidade, em diversas áreas encontra-se um cenário competitivo na busca de sucesso, fazendo com que as empresas trabalhem com a otimização de seus recursos. Com isso, é importante que haja um controle eficiente na área financeira, constituindo uma maior confiabilidade em possíveis tomadas de decisões. Portanto, a pergunta desta pesquisa é: quais as sugestões possíveis para que haja o melhoramento da situação econômica e financeira da Cooperativa Agropecuária de Tubarão – Copagro, a partir dos índices de liquidez, rentabilidade e estrutura de capital? O objetivo geral da pesquisa é apresentar possíveis sugestões para que se nutra o melhoramento da situação econômica e financeira da Cooperativa Agropecuária de Tubarão – Copagro, a partir dos índices de liquidez, rentabilidade e estrutura de capital. Para atender ao objetivo geral, são objetivos específicos: verificar perante a literatura os índices de liquidez, rentabilidade e estrutura de capital. Levantar os dados das demonstrações contábeis da empresa Cooperativa Agropecuária de Tubarão – Copagro dos períodos de 2015 e 2016. Efetuar o cálculo dos índices de liquidez, rentabilidade e estrutura de capital da empresa em estudo durante o exercício de 2015 e 2016 e identificar uma possível estratégia de melhoria dos índices de liquidez, rentabilidade e estrutura de capital dos períodos de 2015 e 2016. Quanto à metodologia, trata-se de uma pesquisa exploratória com estudo teórico e prático. Os aspectos teóricos ficam a cargo da busca de conceitos e teorias em livros, revistas e demais publicações que tratam do tema. Quanto o aspecto prático, o estudo investiga o único objeto em profundidade – a empresa Copagro. Foi possível identificar que os resultados encontrados nos indicadores demonstram uma grande necessidade de capital de terceiros para desempenhar suas atividades, e parte delas advém das vendas realizadas aos cooperados, e a maioria compra insumos agropecuários para pagamento no final da safra, obrigando a cooperativa obter capitalização por meio de empréstimos em instituição financeira. Palavras-chave: Análise. Demonstrações Contábeis. Índices. Cooperativas.

1 INTRODUÇÃO

Na contemporaneidade diante às mudanças tecnológicas pode-se identificar com

maior rapidez o que acontece no mundo dos negócios. A precisão e eficiência nas

informações traz um melhor resultado às entidades. Independente do ramo da empresa,

o foco principal dos investidores, fornecedores e gestores são as análises das

demonstrações apresentados pela contabilidade, que é de importante função para que

seja possível a identificação de déficit ou ganho na instituição baseando-se em números.

O tema abordado será a análise comparativa da situação econômica e financeira,

que é a peça fundamental para o conhecimento da situação em que a empresa objeto de

estudo encontra-se. Esta análise conta com várias informações, encontradas nos

seguintes instrumentos: Balanço Patrimonial; Demonstração de Sobras ou Perdas;

Demonstrações dos Lucros ou Prejuízos Acumulados; Demonstrações do Fluxo de

Caixa; Demonstrações do Valor Adicionado, Relatório da Administração, entre outros

relatórios e informações que evidenciam a situação econômica e financeira da empresa.

Segundo Iudícibus (2013), a análise das demonstrações contábeis é muito mais

que uma simples técnica aplicada, é também a arte de saber extrair relações úteis para o

objetivo econômico que se tem em mente, nos devidos relatórios contábeis tradicionais

apresentados e também de suas extensões e detalhamentos.

Quando há uma melhor organização com a apresentação da análise dos índices

econômicos e financeiros às empresas, estas podem traçar objetivos seguros, como por

exemplo, definir a aplicação dos seus recursos em ações ou investimentos, ou até

mesmo manter ou diminuir os seus gastos.

Tendo em mãos as análises e seus objetivos traçados, as instituições conseguem

observar melhor sua posição no mercado com relação às outras empresas comparando

números e índices. Desta forma, os empresários sentem-se mais confiantes e

confortáveis para as tomadas de decisões.

Segundo Marion (2012) umas das técnicas existentes para o estudo são as

análises horizontais e verticais. Visto que estas análises indicam a situação da empresa

de um ano para o outro, e desta forma, com um estudo correto, o problema da empresa

será diagnosticado. O assunto mencionado surgiu primeiramente para avaliar e

identificar a riqueza do homem em seu trabalho e também analisar a riqueza da igreja.

Hoje com o advento das empresas em grande quantidade há também o aumento

do número de interessados por tais análises, tanto em suas instituições quanto nas

demais, para fins de mercado e até mesmo de acionistas.

Pode-se afirmar que o tema em estudo tem relação direta, pois a análise é um

segmento da área da contábil. Também é plausível atestar que a auditoria, controladoria,

contabilidade tributária, também são segmentos da área contábil. A contabilidade feita

na contemporaneidade é de fundamental importância para o confronto das informações

dos exercícios anteriores com os demais.

Este é um trabalho sobre a Cooperativa Agropecuária de Tubarão – Copagro

onde acredita-se que o seu desenvolvimento possa contribuir no processo de melhoria

do desempenho, no crescimento da entidade e no retorno aos seus cooperados,

considerando as alterações viáveis e necessárias a partir das análises sugeridas.

Nesse contexto a pergunta dessa pesquisa é: quais as sugestões possíveis para

que haja o melhoramento da situação econômica e financeira da Cooperativa

Agropecuária de Tubarão – Copagro, a partir dos índices de liquidez, rentabilidade e

estrutura de capital?

Para chegar a resposta do questionamento da pesquisa, tem-se como objetivo

geral apresentar possíveis sugestões para que haja o melhoramento da situação

econômica e financeira da Cooperativa Agropecuária de Tubarão – Copagro, a partir

dos índices de liquidez, rentabilidade e estrutura de capital.

Para atender ao objetivo geral, os objetivos específicos são: Verificar perante a

literatura, os índices de liquidez, rentabilidade e estrutura de capital; levantar os dados

das demonstrações contábeis da empresa Cooperativa Agropecuária de Tubarão –

Copagro dos períodos de 2015 e 2016; efetuar o cálculo dos índices de liquidez,

rentabilidade e estrutura de capital da empresa em estudo durante o exercício de 2015 e

2016; e, identificar uma possível estratégia de melhoria dos índices de liquidez,

rentabilidade e estrutura de capital dos períodos de 2015 e 2016.

Diante disso, justifica-se o estudo abordado pela necessidade de verificação dos

resultados financeiros que a empresa obteve entre os períodos passados e os reais

procedimentos no processo decisório e de tomadas de decisão. As informações

demonstradas no projeto serão objeto de análise posterior, juntamente com o setor de

administração da empresa em estudo para que possam efetuar um futuro apontamento

sobre o trabalho.

2 EMBASAMENTO TEÓRICO

Nesse tópico será explanada a parte teórica que irá auxiliar para que se obtenha

uma melhor análise dos dados.

2.1 CONCEITOS DE CONTABILIDADE

De acordo com Barbosa (2007) a contabilidade é o conjunto do conhecimento e

o estudo do movimento da riqueza patrimonial, onde são obtidas informações muito

importantes para as tomadas de decisões empresariais com finalidades lucrativas, ou

sem esta finalidade. Uma empresa sem uma contabilidade efetiva não tem um

gerenciamento eficaz, pois sem as informações que a contabilidade proporciona, as

empresas acabam ficando sem uma direção.

Segundo Ribeiro (2005) a contabilidade é uma ciência social que seu objeto é o

patrimônio empresarial, tendo como objetivo o controle do mesmo em decorrência das

variações incorridas no dia a dia.

A contabilidade apresenta várias outras áreas de estudo, como exemplo, a

contabilidade pública, contabilidade de custos, contabilidade tributária, auditoria interna

e externa, perícia contábil, entre outras. Portanto, identifica-se ainda como um ramo da

área contábil a contabilidade das sociedades cooperativadas, que são pessoas unidas

voluntariamente para a realização de um bem comum.

2.2 CONTABILIDADE DE COOPERATIVAS

Para este tópico, apresentam-se as características das sociedades cooperativadas

e as demonstrações de sobras e perdas registradas de acordo com as regras da

contabilidade aplicadas à cooperativa, entre outras informações deste ramo de

sociedade. Para Santos (2012) a contabilidade de sociedades cooperativas é um meio de

identificar os aspectos relacionados à mesma, revelando a maneira como os recursos

estão sendo classificados para o beneficio dos cooperados nelas inseridos.

2.2.1 Lei 5.764/71

As sociedades cooperativas se regem pela lei nº 5.764/71, que apresenta algumas

outras particularidades que tratam dos principais aspectos das operações da mesma, e

como é o tratamento contábil perante a constituição de reservas, formação de capital,

rateio de despesas, entre outros.

2.3 BALANÇO PATRIMONIAL

De acordo com Marion, (2009) o Balanço Patrimonial é o mais

importante relatório gerado pela contabilidade. Através dele pode-se identificar a

saúde financeira e econômica da empresa no fim do ano ou em qualquer data

prefixada.

2.4 DEMONSTRAÇÕES DE SOBRAS OU PERDAS

A Norma Brasileira de Contabilidade Técnica (NBC-T) 10.8 define esse demonstrativo e seus principais objetivos.

10.8.4.1 – A denominação da Demonstração do Resultado da NBC T 3.3 é alterada para Demonstração de Sobras ou Perdas, a qual deve evidenciar, separadamente, a composição do resultado de determinado período, considerando os ingressos diminuídos dos dispêndios do ato cooperativo, e das receitas, custos e despesas do ato não-cooperativo, demonstrados segregadamente por produtos, serviços e atividades desenvolvidas pela Entidade Cooperativa.

2.5 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

De acordo com Padoveze (2004) a análise de balanço, como também é

conhecida a técnica contábil de análise das demonstrações contábeis, nada mais é que

um processo de verificação dos demonstrativos contábeis informados, tendo como

objetivo a verificação em que se encontra a empresa, nos aspectos operacionais,

econômicos, patrimoniais e financeiros. Esta avaliação tem por finalidade a observação

dos pontos fortes e fracos da empresa, auxiliado com algumas sugestões de recursos

futuros que podem serem tomadas pelos gestores da empresa.

Conforme indica Matarazzo (2010) a análise de balanço tem como objetivo tirar

informações das Demonstrações Financeiras para a tomada de decisão de sócios ou

gestores, de acordo com as regras contábeis. Essa demonstração financeira transforma

esses dados em informações de grande utilidade, e quanto maiores informações mais

eficientes para os gestores.

Completando Blatt (2001) relata que as demonstrações financeiras informam

fatos muito importantes e confiáveis sobre as empresas. Com base nestas informações,

os usuários tendem a tomar decisões para o bem da empresa. Quanto melhor a

confiabilidade das informações, melhor serão as tomadas de decisões dos sócios e

acionistas.

2.6 ÍNDICES DE LIQUIDEZ

Segundo SILVA (2010) os índices de liquidez representam à empresa a

capacidade financeira para cumprir seus compromissos junto a terceiros, comparando os

direitos e exigibilidades. O mesmo relata que esses índices revelam quanto de

disponível a empresa tem para pagamento de suas dividas, através de quocientes, e

mede cada unidade monetária que ela deve. Segundo Silva (2010) o objetivo do estudo

da liquidez é avaliar o grau de solvência da empresa, ou seja, capacidade financeira para

saldar seus compromissos.

Iudícibus (2008) relata que o índice de liquidez abrange o relacionamento com

as contas do balanço que impactam em alguma situação de posição de liquidez ou o

relacionamento entre fontes diferenciadas de capital. A importância de todos os

quocientes ou grupos de quocientes perde, caso não haja a análise em conjunto com

todos os outros grupos.

2.6.1 Liquidez corrente

De acordo com Assaf Neto (2006) quanto maior a liquidez corrente, mais alta se

apresenta a capacidade da empresa em financiar sua necessidade de capital de giro.

Liquidez corrente indica o quanto existe de ativo circulante para cada R$ 1 de divida em

curto prazo.

Para Iudícibus (2008) este índice análisa quantos reais estão imediatamente

disponíveis e possivelmente conversíveis em curto prazo em moeda real, com relação a

dividis da empresa que estão do curto prazo. Este índice é um dos mais divulgados e o

considerado o melhor indicador da situação de liquidez que a empresa se encontra. É

preciso verificar se estão incluídos itens como: disponibilidades, contas a receber a

curto prazo, estoques e algumas despesas pagas antecipadamente, logo no denominador

estão incluídas as dividas e contas a pagar vencíveis a curto prazo. Neste quociente de

liquidez é preciso atentar-se com os prazos de vencimentos das contas a pagar e contas a

receber.

2.6.2 Liquidez Seca

Segundo Assaf Neto (2006) a liquidez seca indica o quanto a empresa possui

disponível para pagar suas dívidas de curto prazo sem dispor de seus estoques. O

quociente demonstra a porcentagem das dividas em curto prazo em condições de serem

saldadas mediante, a utilização de itens monetários de maior liquidez do ativo circulante

de curto prazo de pagamentos da empresa mediante a utilização das contas disponível e

valores a receber.

Para Iudícibus (2008) este índice é muito importante para a avaliação da situação

de liquidez da empresa, eliminado o estoque do numerador, estando então eliminando

uma grande fonte de incerteza, pelo fato das influencias e distorções que se pode ocorrer

devido à adoção de alguns critérios de métodos de estoques que podem ser mudados ao

longo dos períodos. Diante disso, permanece o mesmo possível problema dos prazos

das contas a receber (Ativo Circulante) e das contas a pagar (Passivo Circulante).

2.6.3 Liquidez Geral

Segundo Assaf Neto (2006) a liquidez geral revela tanto liquidez a curto como a

longo prazo. De cada R$ 1 que a empresa tem de dívida. O quanto existe de direitos e

haveres no ativo circulante e no realizável em longo prazo.

De acordo com Iudícibus (2008) este quociente apresenta a saúde financeira a

longo prazo do empreendimento, apresentando mais uma vez os problemas de prazos

dificultando o sentido e a utilidade do quociente, exceto se haja explicitamente em sua

devida conta. Neste caso, os prazos de recebimentos dos ativos e a liquidação do

passivo, encontram-se das mais diferentes formas, considerando que se tem um ativo e

passivo em longo prazo.

2.7 ÍNDICE DE ESTRUTURA DE CAPITAL

Para Silva (2008) a composição da estrutura de capital de uma empresa deve-se

a fontes de financiamentos, os fundos aplicados vêm dos gestores das organizações ou

de terceiros, ambos esperam um retorno sobre o valor, onde esse retorno aos sócios

ocorre através de distribuição de lucros e valorização da empresa.

O mesmo autor ainda relata que essa análise dos índices de estrutura de capital é

uma fonte geradora de informações sobre investimentos e financiamentos, sendo que as

duas opções geram à empresa retornos e riscos que devem ser analisados de forma

cautelosa pelos gestores.

2.7.1 Participação de Capitais de Terceiros (PCT)

De acordo com Silva (2010) os capitais de terceiros compreendem o somatório

do passivo circulante e o passivo exigível em longo prazo, representando, portanto, o

endividamento da empresa.

2.7.2 Composição de Endividamento (CE)

De acordo com Silva (2010) através desta análise é possível mensurar o volume

de dívidas da empresa com vencimento no curto prazo em relação a divida total.

Composição do endividamento indica qual o percentual de obrigações de curto prazo

em relação às obrigações totais, quanto menor melhor para a empresa.

2.7.3 Imobilização dos Recursos Não Correntes (IRNC)

Para Yoshitake (1997), este índice informa quanto dos recursos permanentes e

de longo prazo está investido no Ativo Permanente. O calculo indica a porcentagem dos

recursos permanentes e de longo prazo que estão “imobilizados” e, por fim, qual a

porcentagem desses recursos está sendo utilizada por ativos realizáveis.

2.7.4 Imobilização do Patrimônio Líquido (IPL)

Revela qual a relação das imobilizações com os recursos de terceiros. Para Silva

(2010) quanto mais a empresa investir no Ativo Permanente, mais ela torna-se

dependente de capitais de terceiros para o seu capital de giro.

2.8 ÍNDICES DE RENTABILIDADE

Para Blatt (2001) os Índices de Rentabilidade evidenciam a lucratividade que a

empresa vem alcançando, através de comparação e observação de seu

comprometimento ano a ano. Tudo envolvendo giro do ativo, lucro líquido, vendas

líquidas, ativo total médio e patrimônio líquido médio.

Segundo Marion (2009) a administração boa do ativo gera um grande retorno

para empresa, ou seja, ter um financiamento adequado do capital próprio e de terceiros,

geram rentabilidade. Os índices de rentabilidade são os mais visados pelos gestores,

investidores e pelo mercado de uma maneira geral, que mostram qual a rentabilidade

dos capitais investidos e o grau econômico da empresa.

2.8.1 Rentabilidades do Ativo

De acordo com Azzolin (2012) rentabilidade do ativo mostra quanto a empresa

obteve de lucro líquido em relação ao Ativo. É uma medida do potencial de geração de

lucro da parte da empresa.

Para Blatt (2001) este é um índice de lucratividade em relação ao investimento,

onde indica a rentabilidade de todos os ativos que foram gerados em um determinado

período.

2.8.2 Giro do Ativo

De acordo com Iudicibus (2013) este índice de atividade expressa quantas vezes

o ativo se renovou pelas vendas. Quanto maior o “giro” do ativo pelas vendas, maiores

as chances de cobrir as despesas com uma boa margem de lucro.

Em concordância com Blatt (2001) o giro do ativo indica o quanto é eficiente é

uma empresa em efetuar vendas de acordo com a base de seus ativos, buscando

identificar a eficiência geral de uma empresa.

Segundo Assaf Neto (2006) este índice apresenta o número de vezes que o ativo

total girou em um determinado período, em função das vendas incorridas. Quanto maior

for este índice mais terá sido o desempenho da empresa, logo obtendo um maior retorno

de suas aplicações.

2.8.3 Margem Líquida

Conforme Kuhn (2012) a margem líquida é retorno sobre as vendas e mostra

qual a margem de lucro que a empresa alcança em relação ao valor de suas vendas

líquidas do período, apresentando o percentual de lucratividade.

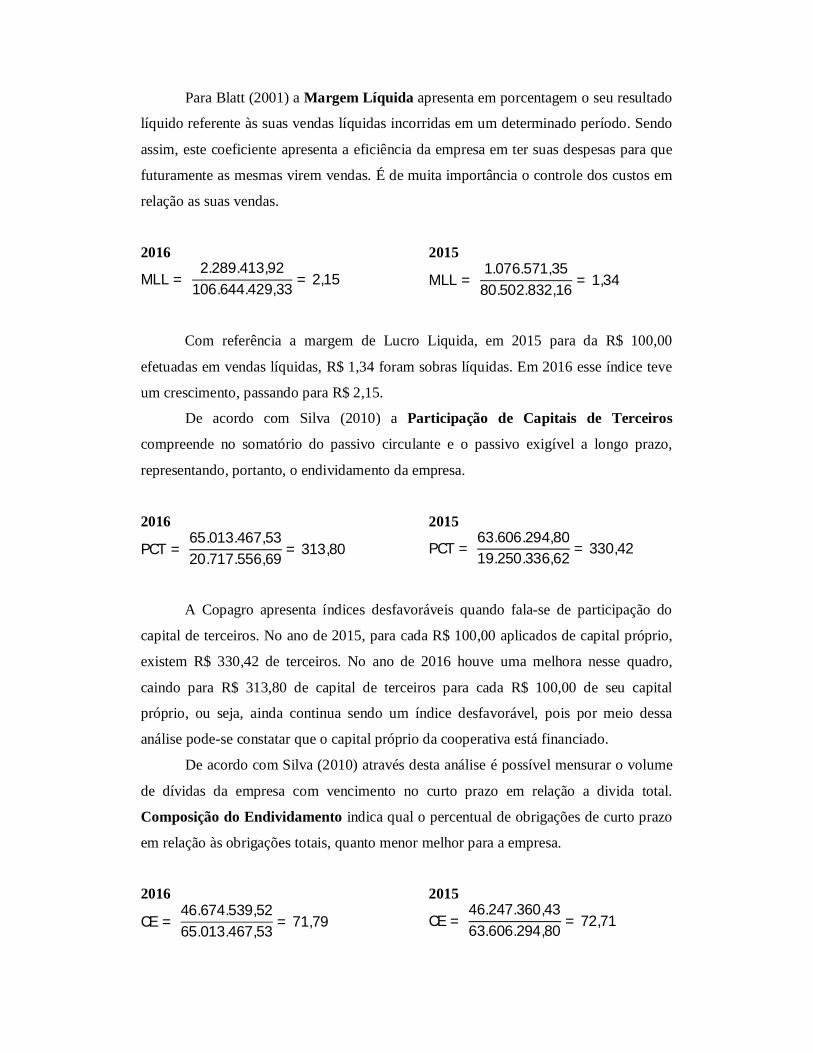

Para Blatt (2001) a margem líquida apresenta em porcentagem o seu resultado

líquido referente às suas vendas líquidas incorridas em um determinado período. Sendo

assim, este coeficiente apresenta a eficiência da empresa em ter suas despesas para que

futuramente as mesmas virem vendas. É de muita importância o controle dos custos em

relação as suas vendas.

2.8.4 Rentabilidade do Patrimônio Líquido

Segundo Azzolin (2012) o papel do índice de rentabilidade do Patrimônio

Líquido é mostrar qual a taxa do capital próprio. Este índice apresenta o retorno que os

acionistas da empresa estão obtendo em relação aos seus investimentos na empresa.

Em concordância com Blatt (2001) este índice nos informa o reembolso dos

investimentos efetuados pelos sócios, sendo assim, é um índice onde os sócios têm

maior interesse, já que o valor investido pelo sócio poderia crescer se o retorno sobre o

patrimônio aumentar. Basicamente este índice indica o percentual do ganho dos sócios

sobre o que eles investiram.

De acordo com Iudícibus (2008) o quociente do retorno do patrimônio líquido é

apresentado de acordo com os resultados alcançados pelos operacionais na gestão de

seus recursos próprios e de terceiros, tendo em vista o beneficiamento dos acionistas.

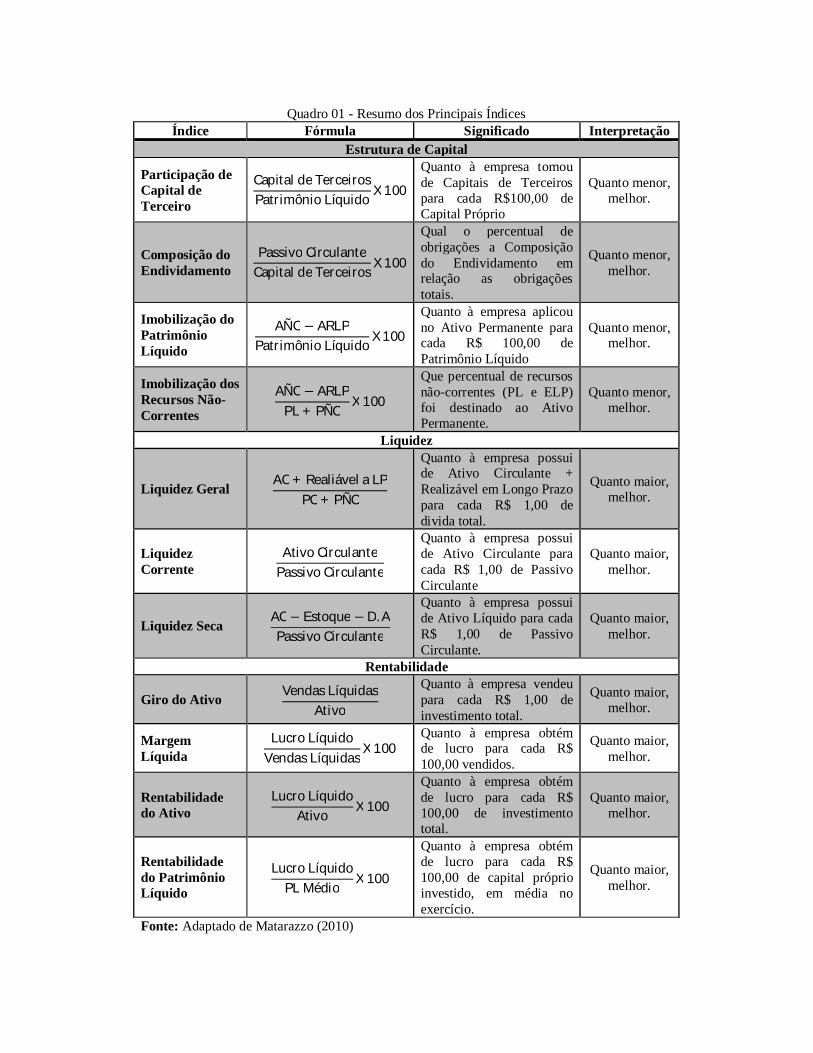

O quadro 01 apresenta um resumo dos principais índices utilizados nas análises

das demonstrações contábeis.

Quadro 01 - Resumo dos Principais Índices

Índice Fórmula Significado Interpretação Estrutura de Capital

Participação de Capital de Terceiro

Capital de TerceirosPatrimônio Líquido

X 100

Quanto à empresa tomou de Capitais de Terceiros para cada R$100,00 de Capital Próprio

Quanto menor, melhor.

Composição do Endividamento

Passivo CirculanteCapital de Terceiros

X 100

Qual o percentual de obrigações a Composição do Endividamento em relação as obrigações totais.

Quanto menor, melhor.

Imobilização do Patrimônio Líquido

AÑC − ARLPPatrimônio Líquido

X 100

Quanto à empresa aplicou no Ativo Permanente para cada R$ 100,00 de Patrimônio Líquido

Quanto menor, melhor.

Imobilização dos Recursos Não-Correntes

AÑC − ARLPPL + PÑC

X 100

Que percentual de recursos não-correntes (PL e ELP) foi destinado ao Ativo Permanente.

Quanto menor, melhor.

Liquidez

Liquidez Geral AC + Realiável a LP

PC + PÑC

Quanto à empresa possui de Ativo Circulante + Realizável em Longo Prazo para cada R$ 1,00 de divida total.

Quanto maior, melhor.

Liquidez Corrente

Ativo CirculantePassivo Circulante

Quanto à empresa possui de Ativo Circulante para cada R$ 1,00 de Passivo Circulante

Quanto maior, melhor.

Liquidez Seca AC − Estoque − D. APassivo Circulante

Quanto à empresa possui de Ativo Líquido para cada R$ 1,00 de Passivo Circulante.

Quanto maior, melhor.

Rentabilidade

Giro do Ativo Vendas LíquidasAtivo

Quanto à empresa vendeu para cada R$ 1,00 de investimento total.

Quanto maior, melhor.

Margem Líquida

Lucro LíquidoVendas Líquidas

X 100 Quanto à empresa obtém de lucro para cada R$ 100,00 vendidos.

Quanto maior, melhor.

Rentabilidade do Ativo

Lucro LíquidoAtivo

X 100

Quanto à empresa obtém de lucro para cada R$ 100,00 de investimento total.

Quanto maior, melhor.

Rentabilidade do Patrimônio Líquido

Lucro LíquidoPL Médio

X 100

Quanto à empresa obtém de lucro para cada R$ 100,00 de capital próprio investido, em média no exercício.

Quanto maior, melhor.

Fonte: Adaptado de Matarazzo (2010)

3 MÉTODOS E TÉCNICAS DA PESQUISA

Essa seção trata do enquadramento metodológico e dos procedimentos para a

coleta e análise dos dados da pesquisa, destacando os métodos utilizados e as técnicas

da rotina de sua elaboração.

3.1 ENQUADRAMENTO METODOLÓGICO

Quanto à natureza do objetivo essa pesquisa enquadra-se como exploratória, pois

segundo Rodrigues (2007), a pesquisa exploratória tem por objetivo abranger os

desafios da pesquisa científica, abordando e discutindo a questão problema.

No que se refere à natureza da pesquisa trata-se de um estudo teórico e prático.

Os aspectos teóricos ficam a cargo da busca de conceitos e teorias em livros, revistas e

demais publicações que tratam do tema. De acordo com Prodanov (2013) a natureza da

pesquisa determina as técnicas que serão aplicadas para a coleta dos dados e também a

definição da amostra que deverá apoiar as conclusões. Já quanto o aspecto prático, o

estudo investiga o único objeto em profundidade - a empresa Copagro.

A lógica da pesquisa se dá de forma dedutiva, pois partem dos conhecimentos

gerais para o estudo específico de Análise os índices financeiros e econômicos. Para

Prodanov (2013) com a abordagem dedutiva se pode iniciar com a formulação de um

problema tendo uma descrição clara, para que possa facilitar um modelo simplificado e

a identificação de outros conhecimentos, podendo auxiliar o pesquisador no trabalho.

A coleta se dá a partir de dados secundários com a utilização de (demonstrações

de sobras ou perdas, balanço e os dados da empresa). Segundo Rodrigues (2007) os

dados secundários são aqueles que foram coletados para outros propósitos, portanto, a

primeira atitude que um pesquisador deve fazer é buscar esses dados e utilizar para o

assunto em questão. De acordo com Prodanov (2013) existem diversas fontes para

dados secundários como, por exemplo, jornais, cartas, livros, entre outros, onde a

pesquisa com o apoio de dados secundários pode ser chamada de pesquisa bibliográfica.

Em relação à abordagem da pesquisa, o estudo classifica-se como qualitativo,

pois não utiliza cálculos estatísticos complexos para que o resultado seja alcançado e

possui análise descritiva de seus resultados. Cabe destacar que a característica

quantitativa da pesquisa se limita aos cálculos simples para efeito de análise dos dados,

não se enquadrando, portanto, como uma pesquisa quantitativa.

Quanto ao resultado da pesquisa pode-se afirmar que se trata de um estudo

aplicado, pois gera conhecimento em resposta a solução da pergunta: quais as sugestões

possíveis para que haja o melhoramento da situação econômica e financeira da

Cooperativa Agropecuária de Tubarão – Copagro, a partir dos índices de liquidez,

rentabilidade e estrutura de capital? Para Prodanov (2013) a metodologia em nível

aplicado descreve os métodos e as técnicas da pesquisa para a coleta de informações

visando a resolução de problemas e questões em estudo.

Os procedimentos técnicos perpassam pela pesquisa bibliográfica, documental e

pelo estudo de caso bibliográfico, pois tem como objetivo adquirir conhecimentos em

livros, revistas, com o intuito de adquirir conhecimento sobre o tema e despertar a visão

sistêmica na ciência contábil. Estudo de casos, pois envolve estudo profundo na

empresa Copagro, e documental, por utilizar balanços, demonstrações de sobras ou

perdas entre outros relatórios da empresa para análise.

3.2 PROCEDIMENTOS PARA COLETA E ANÁLISE DOS DADOS

A primeira etapa da pesquisa consiste na busca de conhecimento a partir da

elaboração do referencial teórico, procurando conceitos de autores sobre o assunto

abordado. A segunda etapa incide na busca das informações como o balanço

patrimonial que é a demonstração de sobras ou perdas, que a cooperativa publica ao

final de todo exercício. Os dados coletados foram de total segurança, tendo como

auxílio dos gestores da Copagro.

Já a terceira etapa do estudo, busca aplicar as técnicas dos indicadores

financeiros, calculando a partir dos dados coletados no balanço patrimonial e

demonstração das sobras ou perdas dos exercícios de 2015 e 2016. O quarto passo do

estudo, consiste em apresentar algumas formas de melhorias dos índices financeiros que

foram apurados a partir dos cálculos efetuados.

4 APRESENTAÇÃO DOS RESULTADOS

Essa seção trata da apresentação dos resultados da pesquisa considerando a

caracterização da empresa objeto de estudo e as análises e discussões dos seus

resultados.

4.1 CARACTERIZAÇÃO DO OBJETO DE ESTUDO

A empresa Cooperativa Agropecuária de Tubarão - Copagro foi fundada em

cinco de agosto de 1967, tendo como sede sua Unidade Administrativa situada na

cidade de Tubarão, Estado de Santa Catarina. A Cooperativa tem por objetivo a

preservação e a melhoria da qualidade de vida econômica e social de seus associados

por meio de ajuda mútua.

A Copagro rege-se pela Lei 5.764/71, que define a Política Nacional do

Cooperativismo, instituída no Brasil, tendo como princípios básicos, os definidos pela

Aliança Cooperativa Internacional, em 1995, na cidade de Manchester, quais sejam:

Adesão voluntária e livre; Gestão democrática pelos membros; Participação econômica

dos membros; Autonomia e independência; Educação, formação e informação;

Intercooperação e Interesse pela comunidade.

Além dos princípios que regem o cooperativismo no mundo, a COPAGRO,

através do seu “Modelo de Gestão”, mantém uma relação ética e transparente com todos

os públicos com os quais ela se relaciona através do estabelecimento de metas

empresariais compatíveis com o desenvolvimento sustentável da sociedade, preservando

recursos ambientais e culturais para gerações futuras, respeitando a diversidade e

promovendo a redução das desigualdades sociais.

Por se tratar de uma sociedade de pessoas, a cooperativa promove o

desenvolvimento sustentável, suprindo as necessidades da geração atual, sem

comprometer a capacidade de atender as necessidades das futuras gerações, adotando

medidas de cunho ambiental. Pode-se reconhecer que os recursos naturais são finitos,

assim, as ações desenvolvidas pela Copagro, representam uma nova forma de

desenvolvimento econômico, que leva em conta o meio ambiente.

Atualmente, a cooperativa conta com 190 (cento e noventa) associados, gera 110

(cento e dez) empregos diretos e aproximadamente 300 (trezentos) empregos indiretos,

através de uma estrutura física composta por:

Armazém Geral, situado na cidade de Imbituba/SC, com capacidade para 72.000

(setenta e dois mil) toneladas de grãos;

Indústria de beneficiamento de arroz, situada na cidade de Tubarão/SC, com

capacidade produtiva de 3.900 (três mil e novecentos) toneladas de Arroz

Beneficiado/mês,

Loja Comercial de insumos, peças e implementos agrícolas, situada na cidade de

Tubarão/SC, atendendo todo o quadro social na comercialização de insumos necessários

a produção agropecuária dos associados, a preços justos, respeitando o objetivo e os

princípios do cooperativismo;

Indústria de Conservas de Palmito de Palmeira Real da Austrália, situada na

cidade de Tubarão/SC, com capacidade produtiva de 4.108.000 (quatro milhões, cento e

oito) potes/ano. Os Palmitos da Linha Real Gourmet são processados com tecnologia de

última geração, atendendo as rigorosas exigências do mercado e preservando o cuidado

desde o plantio, processamento e embalagem. As conservas são extraídas da Palmeira

Real, planta originária da Austrália, que possui textura e sabor inigualáveis. Seu cultivo

é ecologicamente correto, substituindo o extrativismo de palmeiras nativas.

Em todas as suas unidades produtivas, a Copagro possui uma forte preocupação

na execução de suas atividades operacionais, utilizando processos de produção

ecologicamente corretos, respeitando o meio ambiente. A visão da empresa é

desenvolver oportunidades de negócios, objetivando a rentabilidade dos associados,

oferecendo aos clientes produtos e serviços de qualidade, com responsabilidade social e

ambiental.

A missão da empresa é ser uma cooperativa de referência, reconhecida pela

qualidade de seus produtos e serviços assegurando o progresso econômico, social e

profissional de seus associados e colaboradores. As instituições têm como objetivos

internos obter a qualidade e melhoria contínua dos produtos e serviços para satisfação

dos nossos associados e clientes; a expansão e diversificação dos negócios;

compromisso, valorização e envolvimento dos Recursos Humanos. Os valores da

instituição é a cooperação, profissionalismo, espírito de equipe, respeito ao meio

ambiente e ética profissional.

Para a gestão, também é de extrema importância identificar os resultados

apresentados por cada unidade da empresa. Para que possam discutir e identificar os

“porquês” de cada índice apresentando em seu relatório, é feito uma reunião entre todos

os gestores das unidades para discutir melhorias e possíveis eventos futuros que iram

acrescentar ou diminuir do seu resultado, tendo a finalidade de obter ideias para que se

poça melhorar A reunião visa também o detalhamento de gastos e custos, para que se

saiba se é vantagem tralhar com tal produto e se é possível diminuir alguns desses

custos e gastos.

4.2 ANÁLISE E DISCUSSÃO DOS RESULTADOS

Através da literatura de diferentes autores é possível identificar e compreender

os conceitos das análises das demonstrações contábeis, juntamente com suas

características para que se possa avaliar. Para qualquer tipo de empresa, o entendimento

da área traz diversas contribuições, como: clareza nas informações do resultado da

empresa, facilidade de identificação dos seus déficits nas operações, estudo de possíveis

melhorias e etc.

Atualmente a Copagro utiliza essas análises mensalmente com os gestores de

cada unidade, assim tendo uma leitura mais clara do resultando, tendo como objetivo

sempre buscar melhorias em suas operações efetuada no decorrer do mês. Também é de

grande auxílio para uma possível visão futura, de cada unidade e também da empresa

como um todo, observando de uma forma mais clara e resumida.

Como forma de melhorar o processo de operações ao longo do mês, após essa

reunião com todos os gestores dos devidos departamentos, o contador e o controller da

empresa marcam uma reunião para o detalhamento das contas como: de custos e

despesas ocorridos no período, as receitas e principais clientes para que se tenha um

conhecimento do perfil de cada cliente e junto a isso, identificando a fidelidade e

cumprimentos das obrigações do mesmo. Depois de feito isso, o gestor irá trabalhar

com os colaboradores da unidade, fazendo com que o resultado do mês seguinte seja

cada ver melhor.

Desta forma os dados necessários para que se tenha uma análise do período, são

a Demonstração de Sobras ou Perdas e o Balanço Patrimonial, coletando os dados de

acordo com o que a formula do índice solicita é possível identificar o resultado.

Para que a Copagro tenha suas informações tanto do Balanço quanto da DPS, a

mesma conta com o auxílio de uma auditoria independente, onde a auditoria se aloca a

empresa auditada durante certo tempo, para que juntamente aos funcionários

responsáveis das operações realizadas sistematicamente, controles auxiliares, e

documentos, salvos com as conciliações, se possa estar operando de uma forma mais

completa e de acordo com as leis. Com isso tem-se uma total segurança nas informações

apresentadas aos cooperados e funcionários, tento um resultado mais preciso.

A partir das constatações feitas no período do estágio, apresentam-se os

resultados das análises dos índices efetuados nas demonstrações a partir do Balanço

Patrimonial e a Demonstração de Sobras ou Perdas da empresa Copagro, no período de

2015 e 2016. É importante destacar que os resultados informados foram aplicados

através da técnica de cálculos dos índices de Liquidez, Estrutura de Capital e de

Rentabilidade por meio das fórmulas apresentadas no referencial teórico deste estudo.

4.2.1 Técnicas de análises das demonstrações contábeis

O primeiro objetivo específico da pesquisa é verificar perante a literatura as

técnicas de análise dos índices financeiros. Como resposta a esse objetivo foram

identificadas algumas técnicas utilizadas para a devida análise os índices tais como:

Liquidez Geral, Liquidez Corrente, Liquidez Seca, Participação de Capitais de

Terceiros, Composição do Endividamento, Imobilização de Recursos não Correntes,

Imobilização do Patrimônio Líquido, Giro do ativo, Margem Liquida, Rentabilidade do

Ativo e a Rentabilidade do Patrimônio Liquido.

A Liquidez Geral avalia a capacidade geral da empresa, no curto e no longo

prazo, para cumprir seus compromissos. Quanto maior for o índice, maiores serão os

recursos das empresas para liquidar suas obrigações.

A Liquidez Corrente avalia se a empresa tem capacidade de cumprir suas

obrigações de curto prazo, levando em consideração seus bens e direitos a curto prazo,

em confronto com suas obrigações a curto prazo.

A Liquidez Seca tem a mesma finalidade do indicador anterior, apenas

diminuindo o seu estoque do ativo circulante. Tendo a finalidade de refinar as

informações. Pelo motivo do estoque ter um giro lento.

A Participação de Capitais de Terceiros evidencia o risco que os credores têm

no negócio. Se a empresa tiver um índice baixo comparado com outras empresas do

mesmo ramo de atividade, então as exigências dos credores não são uma preocupação

para a gestão, caso contrário, haverá impacto na preocupação dos credores no risco

apresentado.

A Composição do Endividamento indica em percentual (%) é suas obrigações

de curto prazo com relação às obrigações totais.

A Imobilização de Recursos não Correntes apresenta quanto dos recursos não

correntes foram transformados em ativos fixos. Quanto maior for este índice, pior será a

situação da empresa. O ponto de equilíbrio seria que os próprios recursos fossem

suficientes para cobrir o seu ativo fixo.

A Imobilização do Patrimônio Líquido informa o quanto a empresa aplicou no

seu ativo permanente perante o seu Patrimônio Líquido.

O Giro do Ativo: revela quanto a empresa consegue vender proporcionalmente

aos seus investimentos.

A Margem de Lucro Liquida evidencia qual é o percentual (%) de lucro

líquido para cada venda líquida efetuada.

A Rentabilidade do Patrimônio Liquido tem com finalidade a avaliação do

que a empresa obteve de lucro líquido em cima de seus investimentos.

A Rentabilidade do Ativo apresenta o quanto a empresa ganha em lucratividade

perante a média do seu capital próprio investido no exercício.

4.2.2 Demonstrações Contábeis da Copagro

O segundo objetivo específico do estudo é levantar os dados das demonstrações

contábeis da empresa Cooperativa Agropecuária de Tubarão – Copagro, dos períodos de

2015 e 2016. Com esses dados levantados, pode-se realizar então os cálculos para as

possíveis análises necessárias para a identificação da situação da empresa.

Com isso foi levantado o Balanço Patrimonial (quadro 02 e 03) e a

Demonstração de Sobras ou Perdas (quadro 04), que neste caso seriam as informações

necessárias para a elaboração dos cálculos em estudo. Os dados foram coletados

diretamente com a empresa, sendo então, informações de segurança.

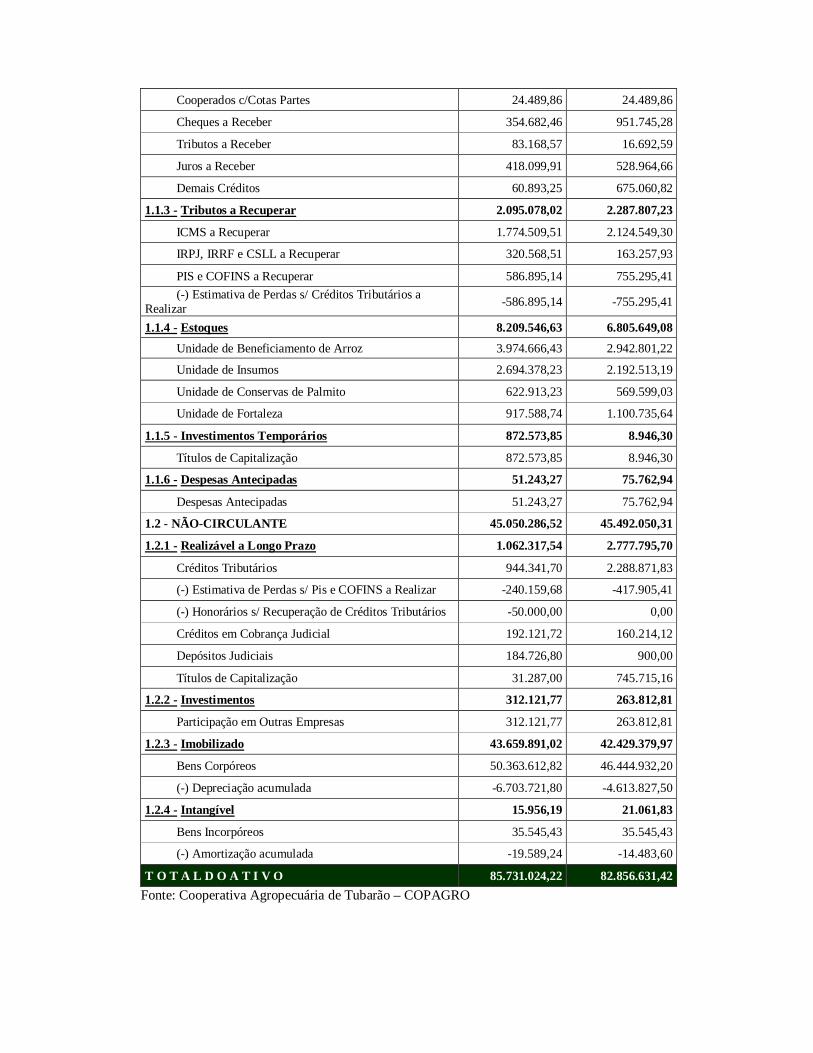

Quadro 02 – Balanço Patrimonial – Ativo

ATIVO 2016 2015

1.1 - CIRCULANTE 40.680.737,70 37.364.581,11

1.1.1 - Caixa e Equivalentes de Caixa 8.698.893,86 9.947.005,43

Caixa 51.603,87 31.613,76

Bancos Conta Movimento 2.797.817,38 3.003.249,25

Aplicações Financeiras de Liquidez Imediata 5.849.472,61 6.912.142,42

1.1.2 - Créditos a Receber 20.753.402,07 18.239.410,13

Créditos com Associados 8.286.902,83 9.210.142,90 (-) Estimativa de Perdas s/ Créditos de Liq. Duvidosa Associados -57.663,91 -115.559,40

Créditos com Não Associados 12.657.524,75 7.766.818,20 (-) Estimativa de Perdas s/ Créd. Liq. Duvidosa Não-Associados -1.074.695,65 -818.944,78

Cooperados c/Cotas Partes 24.489,86 24.489,86

Cheques a Receber 354.682,46 951.745,28

Tributos a Receber 83.168,57 16.692,59

Juros a Receber 418.099,91 528.964,66

Demais Créditos 60.893,25 675.060,82

1.1.3 - Tributos a Recuperar 2.095.078,02 2.287.807,23

ICMS a Recuperar 1.774.509,51 2.124.549,30

IRPJ, IRRF e CSLL a Recuperar 320.568,51 163.257,93

PIS e COFINS a Recuperar 586.895,14 755.295,41 (-) Estimativa de Perdas s/ Créditos Tributários a Realizar -586.895,14 -755.295,41

1.1.4 - Estoques 8.209.546,63 6.805.649,08 Unidade de Beneficiamento de Arroz 3.974.666,43 2.942.801,22

Unidade de Insumos 2.694.378,23 2.192.513,19

Unidade de Conservas de Palmito 622.913,23 569.599,03

Unidade de Fortaleza 917.588,74 1.100.735,64

1.1.5 - Investimentos Temporários 872.573,85 8.946,30

Títulos de Capitalização 872.573,85 8.946,30

1.1.6 - Despesas Antecipadas 51.243,27 75.762,94

Despesas Antecipadas 51.243,27 75.762,94

1.2 - NÃO-CIRCULANTE 45.050.286,52 45.492.050,31

1.2.1 - Realizável a Longo Prazo 1.062.317,54 2.777.795,70

Créditos Tributários 944.341,70 2.288.871,83

(-) Estimativa de Perdas s/ Pis e COFINS a Realizar -240.159,68 -417.905,41

(-) Honorários s/ Recuperação de Créditos Tributários -50.000,00 0,00

Créditos em Cobrança Judicial 192.121,72 160.214,12

Depósitos Judiciais 184.726,80 900,00

Títulos de Capitalização 31.287,00 745.715,16

1.2.2 - Investimentos 312.121,77 263.812,81

Participação em Outras Empresas 312.121,77 263.812,81

1.2.3 - Imobilizado 43.659.891,02 42.429.379,97

Bens Corpóreos 50.363.612,82 46.444.932,20

(-) Depreciação acumulada -6.703.721,80 -4.613.827,50

1.2.4 - Intangível 15.956,19 21.061,83

Bens Incorpóreos 35.545,43 35.545,43

(-) Amortização acumulada -19.589,24 -14.483,60

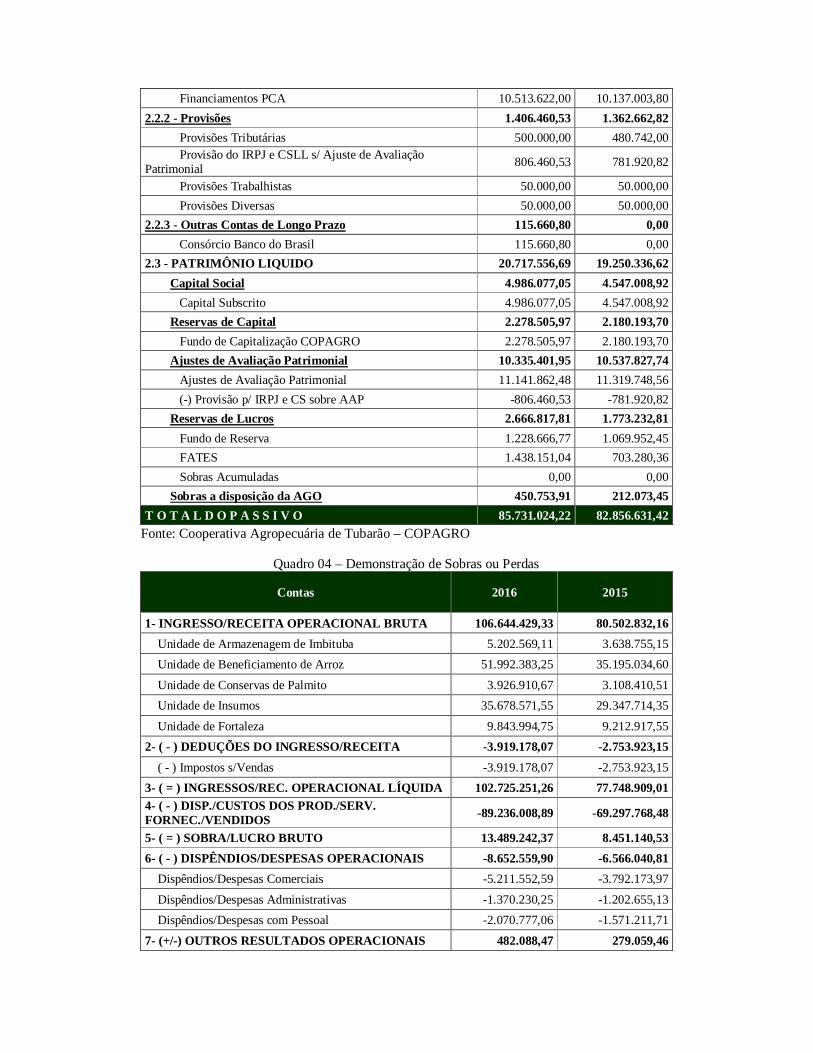

T O T A L D O A T I V O 85.731.024,22 82.856.631,42 Fonte: Cooperativa Agropecuária de Tubarão – COPAGRO

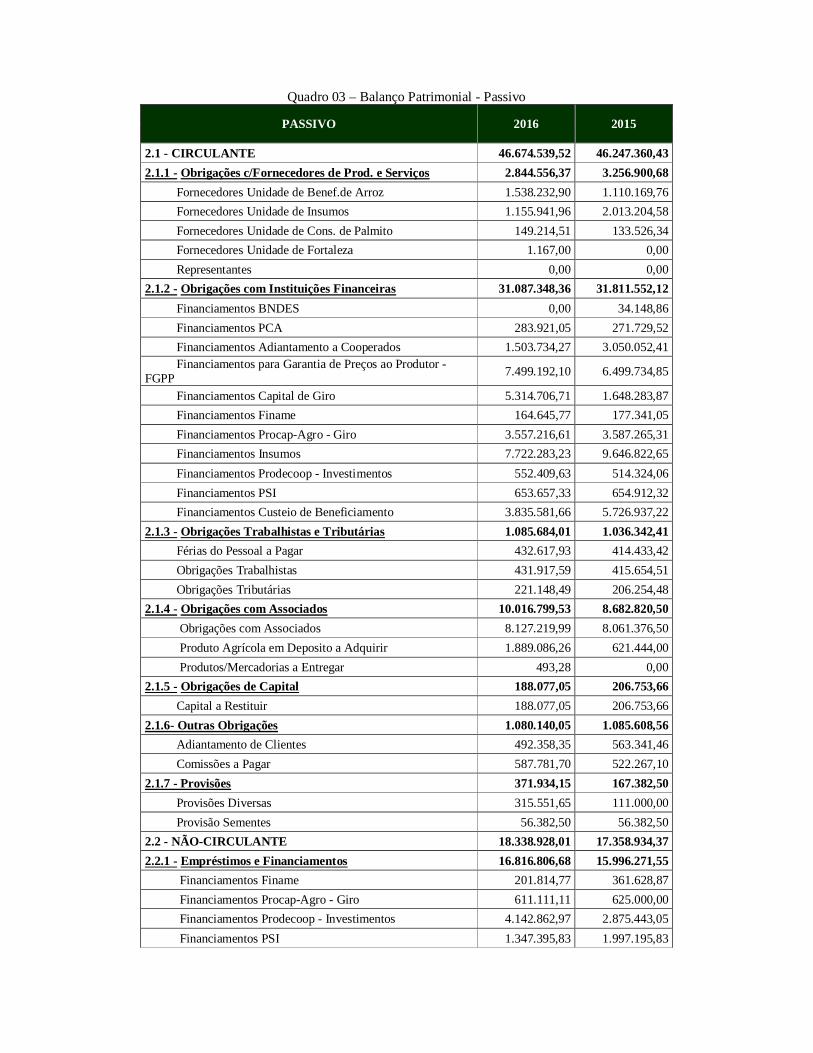

Quadro 03 – Balanço Patrimonial - Passivo

PASSIVO 2016 2015

2.1 - CIRCULANTE 46.674.539,52 46.247.360,43 2.1.1 - Obrigações c/Fornecedores de Prod. e Serviços 2.844.556,37 3.256.900,68 Fornecedores Unidade de Benef.de Arroz 1.538.232,90 1.110.169,76 Fornecedores Unidade de Insumos 1.155.941,96 2.013.204,58 Fornecedores Unidade de Cons. de Palmito 149.214,51 133.526,34 Fornecedores Unidade de Fortaleza 1.167,00 0,00 Representantes 0,00 0,00 2.1.2 - Obrigações com Instituições Financeiras 31.087.348,36 31.811.552,12 Financiamentos BNDES 0,00 34.148,86 Financiamentos PCA 283.921,05 271.729,52 Financiamentos Adiantamento a Cooperados 1.503.734,27 3.050.052,41 Financiamentos para Garantia de Preços ao Produtor - FGPP 7.499.192,10 6.499.734,85

Financiamentos Capital de Giro 5.314.706,71 1.648.283,87 Financiamentos Finame 164.645,77 177.341,05 Financiamentos Procap-Agro - Giro 3.557.216,61 3.587.265,31 Financiamentos Insumos 7.722.283,23 9.646.822,65 Financiamentos Prodecoop - Investimentos 552.409,63 514.324,06 Financiamentos PSI 653.657,33 654.912,32 Financiamentos Custeio de Beneficiamento 3.835.581,66 5.726.937,22 2.1.3 - Obrigações Trabalhistas e Tributárias 1.085.684,01 1.036.342,41 Férias do Pessoal a Pagar 432.617,93 414.433,42 Obrigações Trabalhistas 431.917,59 415.654,51 Obrigações Tributárias 221.148,49 206.254,48 2.1.4 - Obrigações com Associados 10.016.799,53 8.682.820,50 Obrigações com Associados 8.127.219,99 8.061.376,50 Produto Agrícola em Deposito a Adquirir 1.889.086,26 621.444,00 Produtos/Mercadorias a Entregar 493,28 0,00 2.1.5 - Obrigações de Capital 188.077,05 206.753,66 Capital a Restituir 188.077,05 206.753,66 2.1.6- Outras Obrigações 1.080.140,05 1.085.608,56 Adiantamento de Clientes 492.358,35 563.341,46 Comissões a Pagar 587.781,70 522.267,10 2.1.7 - Provisões 371.934,15 167.382,50 Provisões Diversas 315.551,65 111.000,00 Provisão Sementes 56.382,50 56.382,50 2.2 - NÃO-CIRCULANTE 18.338.928,01 17.358.934,37 2.2.1 - Empréstimos e Financiamentos 16.816.806,68 15.996.271,55 Financiamentos Finame 201.814,77 361.628,87 Financiamentos Procap-Agro - Giro 611.111,11 625.000,00 Financiamentos Prodecoop - Investimentos 4.142.862,97 2.875.443,05 Financiamentos PSI 1.347.395,83 1.997.195,83

Financiamentos PCA 10.513.622,00 10.137.003,80 2.2.2 - Provisões 1.406.460,53 1.362.662,82 Provisões Tributárias 500.000,00 480.742,00 Provisão do IRPJ e CSLL s/ Ajuste de Avaliação Patrimonial 806.460,53 781.920,82

Provisões Trabalhistas 50.000,00 50.000,00 Provisões Diversas 50.000,00 50.000,00 2.2.3 - Outras Contas de Longo Prazo 115.660,80 0,00 Consórcio Banco do Brasil 115.660,80 0,00 2.3 - PATRIMÔNIO LIQUIDO 20.717.556,69 19.250.336,62 Capital Social 4.986.077,05 4.547.008,92 Capital Subscrito 4.986.077,05 4.547.008,92 Reservas de Capital 2.278.505,97 2.180.193,70 Fundo de Capitalização COPAGRO 2.278.505,97 2.180.193,70 Ajustes de Avaliação Patrimonial 10.335.401,95 10.537.827,74 Ajustes de Avaliação Patrimonial 11.141.862,48 11.319.748,56 (-) Provisão p/ IRPJ e CS sobre AAP -806.460,53 -781.920,82 Reservas de Lucros 2.666.817,81 1.773.232,81 Fundo de Reserva 1.228.666,77 1.069.952,45 FATES 1.438.151,04 703.280,36 Sobras Acumuladas 0,00 0,00 Sobras a disposição da AGO 450.753,91 212.073,45 T O T A L D O P A S S I V O 85.731.024,22 82.856.631,42

Fonte: Cooperativa Agropecuária de Tubarão – COPAGRO

Quadro 04 – Demonstração de Sobras ou Perdas

Contas 2016 2015

1- INGRESSO/RECEITA OPERACIONAL BRUTA 106.644.429,33 80.502.832,16 Unidade de Armazenagem de Imbituba 5.202.569,11 3.638.755,15 Unidade de Beneficiamento de Arroz 51.992.383,25 35.195.034,60 Unidade de Conservas de Palmito 3.926.910,67 3.108.410,51 Unidade de Insumos 35.678.571,55 29.347.714,35 Unidade de Fortaleza 9.843.994,75 9.212.917,55 2- ( - ) DEDUÇÕES DO INGRESSO/RECEITA -3.919.178,07 -2.753.923,15 ( - ) Impostos s/Vendas -3.919.178,07 -2.753.923,15 3- ( = ) INGRESSOS/REC. OPERACIONAL LÍQUIDA 102.725.251,26 77.748.909,01 4- ( - ) DISP./CUSTOS DOS PROD./SERV. FORNEC./VENDIDOS -89.236.008,89 -69.297.768,48

5- ( = ) SOBRA/LUCRO BRUTO 13.489.242,37 8.451.140,53 6- ( - ) DISPÊNDIOS/DESPESAS OPERACIONAIS -8.652.559,90 -6.566.040,81 Dispêndios/Despesas Comerciais -5.211.552,59 -3.792.173,97 Dispêndios/Despesas Administrativas -1.370.230,25 -1.202.655,13 Dispêndios/Despesas com Pessoal -2.070.777,06 -1.571.211,71 7- (+/-) OUTROS RESULTADOS OPERACIONAIS 482.088,47 279.059,46

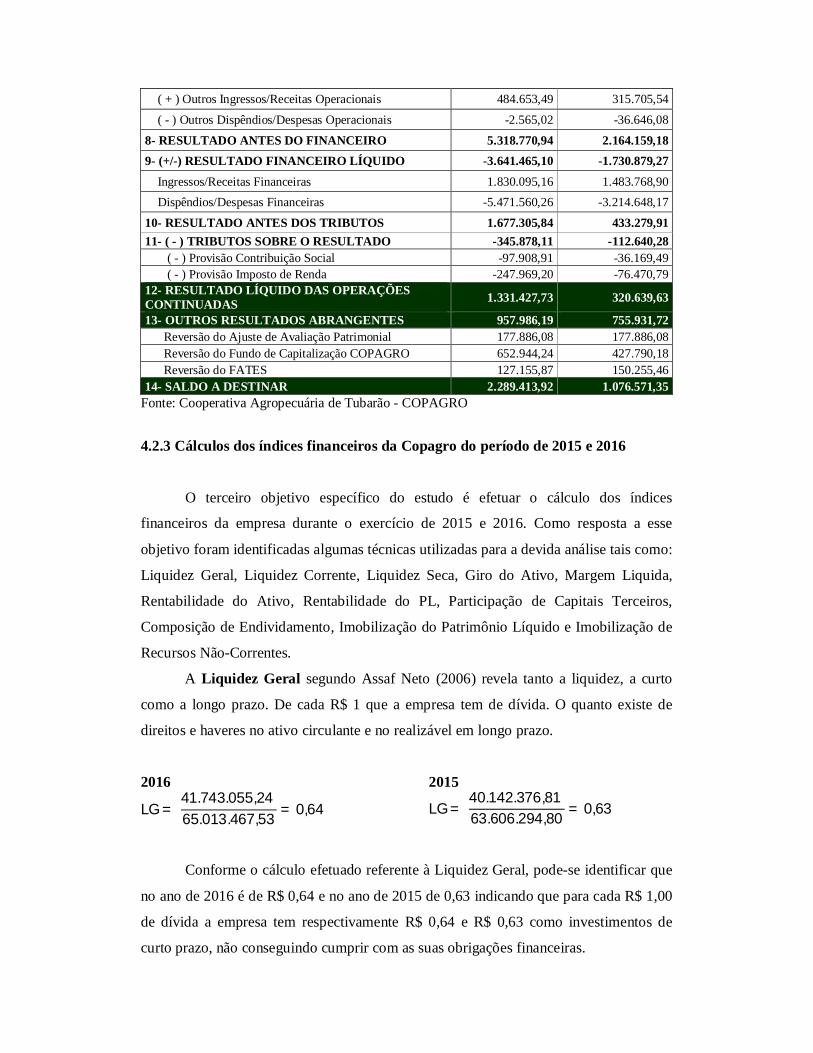

( + ) Outros Ingressos/Receitas Operacionais 484.653,49 315.705,54 ( - ) Outros Dispêndios/Despesas Operacionais -2.565,02 -36.646,08 8- RESULTADO ANTES DO FINANCEIRO 5.318.770,94 2.164.159,18 9- (+/-) RESULTADO FINANCEIRO LÍQUIDO -3.641.465,10 -1.730.879,27 Ingressos/Receitas Financeiras 1.830.095,16 1.483.768,90 Dispêndios/Despesas Financeiras -5.471.560,26 -3.214.648,17 10- RESULTADO ANTES DOS TRIBUTOS 1.677.305,84 433.279,91 11- ( - ) TRIBUTOS SOBRE O RESULTADO -345.878,11 -112.640,28 ( - ) Provisão Contribuição Social -97.908,91 -36.169,49 ( - ) Provisão Imposto de Renda -247.969,20 -76.470,79 12- RESULTADO LÍQUIDO DAS OPERAÇÕES CONTINUADAS 1.331.427,73 320.639,63

13- OUTROS RESULTADOS ABRANGENTES 957.986,19 755.931,72 Reversão do Ajuste de Avaliação Patrimonial 177.886,08 177.886,08 Reversão do Fundo de Capitalização COPAGRO 652.944,24 427.790,18 Reversão do FATES 127.155,87 150.255,46 14- SALDO A DESTINAR 2.289.413,92 1.076.571,35

Fonte: Cooperativa Agropecuária de Tubarão - COPAGRO

4.2.3 Cálculos dos índices financeiros da Copagro do período de 2015 e 2016

O terceiro objetivo específico do estudo é efetuar o cálculo dos índices

financeiros da empresa durante o exercício de 2015 e 2016. Como resposta a esse

objetivo foram identificadas algumas técnicas utilizadas para a devida análise tais como:

Liquidez Geral, Liquidez Corrente, Liquidez Seca, Giro do Ativo, Margem Liquida,

Rentabilidade do Ativo, Rentabilidade do PL, Participação de Capitais Terceiros,

Composição de Endividamento, Imobilização do Patrimônio Líquido e Imobilização de

Recursos Não-Correntes.

A Liquidez Geral segundo Assaf Neto (2006) revela tanto a liquidez, a curto

como a longo prazo. De cada R$ 1 que a empresa tem de dívida. O quanto existe de

direitos e haveres no ativo circulante e no realizável em longo prazo.

2016 2015

LG = 41.743.055,24 65.013.467,53 = 0,64 LG =

40.142.376,81 63.606.294,80 = 0,63

Conforme o cálculo efetuado referente à Liquidez Geral, pode-se identificar que

no ano de 2016 é de R$ 0,64 e no ano de 2015 de 0,63 indicando que para cada R$ 1,00

de dívida a empresa tem respectivamente R$ 0,64 e R$ 0,63 como investimentos de

curto prazo, não conseguindo cumprir com as suas obrigações financeiras.

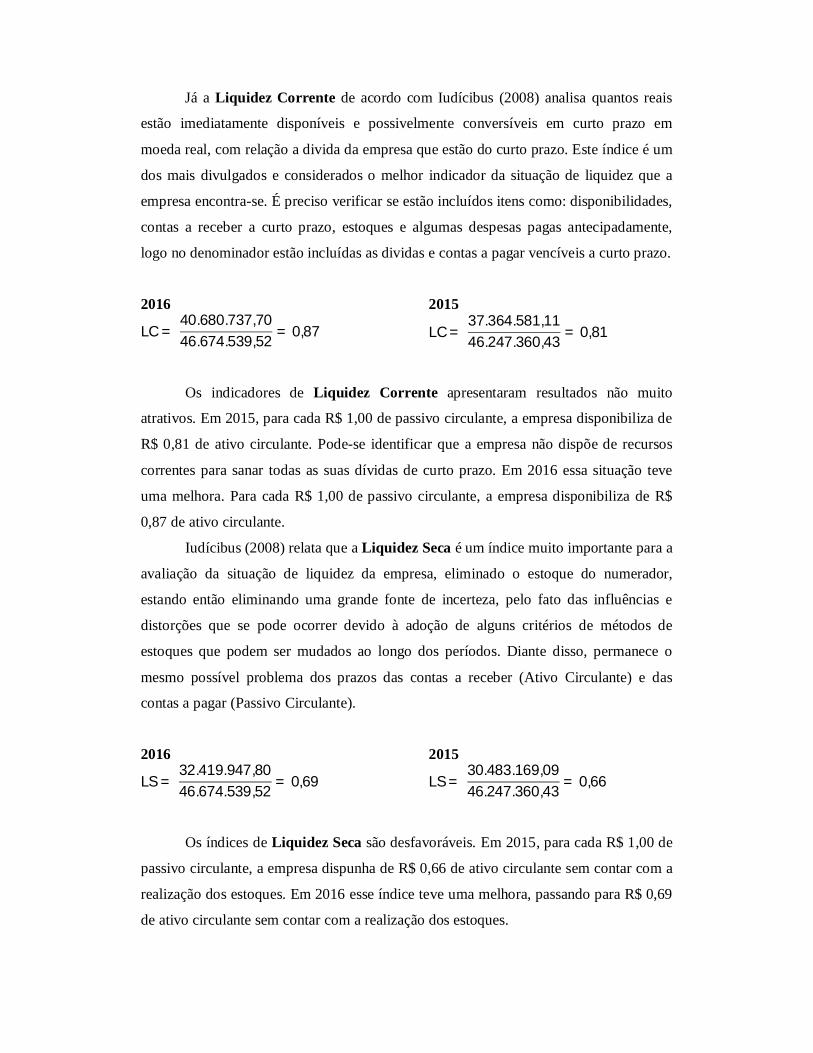

Já a Liquidez Corrente de acordo com Iudícibus (2008) analisa quantos reais

estão imediatamente disponíveis e possivelmente conversíveis em curto prazo em

moeda real, com relação a divida da empresa que estão do curto prazo. Este índice é um

dos mais divulgados e considerados o melhor indicador da situação de liquidez que a

empresa encontra-se. É preciso verificar se estão incluídos itens como: disponibilidades,

contas a receber a curto prazo, estoques e algumas despesas pagas antecipadamente,

logo no denominador estão incluídas as dividas e contas a pagar vencíveis a curto prazo.

2016 2015

LC = 40.680.737,7046.674.539,52 = 0,87 LC =

37.364.581,1146.247.360,43 = 0,81

Os indicadores de Liquidez Corrente apresentaram resultados não muito

atrativos. Em 2015, para cada R$ 1,00 de passivo circulante, a empresa disponibiliza de

R$ 0,81 de ativo circulante. Pode-se identificar que a empresa não dispõe de recursos

correntes para sanar todas as suas dívidas de curto prazo. Em 2016 essa situação teve

uma melhora. Para cada R$ 1,00 de passivo circulante, a empresa disponibiliza de R$

0,87 de ativo circulante.

Iudícibus (2008) relata que a Liquidez Seca é um índice muito importante para a

avaliação da situação de liquidez da empresa, eliminado o estoque do numerador,

estando então eliminando uma grande fonte de incerteza, pelo fato das influências e

distorções que se pode ocorrer devido à adoção de alguns critérios de métodos de

estoques que podem ser mudados ao longo dos períodos. Diante disso, permanece o

mesmo possível problema dos prazos das contas a receber (Ativo Circulante) e das

contas a pagar (Passivo Circulante).

2016 2015

LS = 32.419.947,8046.674.539,52 = 0,69 LS =

30.483.169,0946.247.360,43 = 0,66

Os índices de Liquidez Seca são desfavoráveis. Em 2015, para cada R$ 1,00 de

passivo circulante, a empresa dispunha de R$ 0,66 de ativo circulante sem contar com a

realização dos estoques. Em 2016 esse índice teve uma melhora, passando para R$ 0,69

de ativo circulante sem contar com a realização dos estoques.

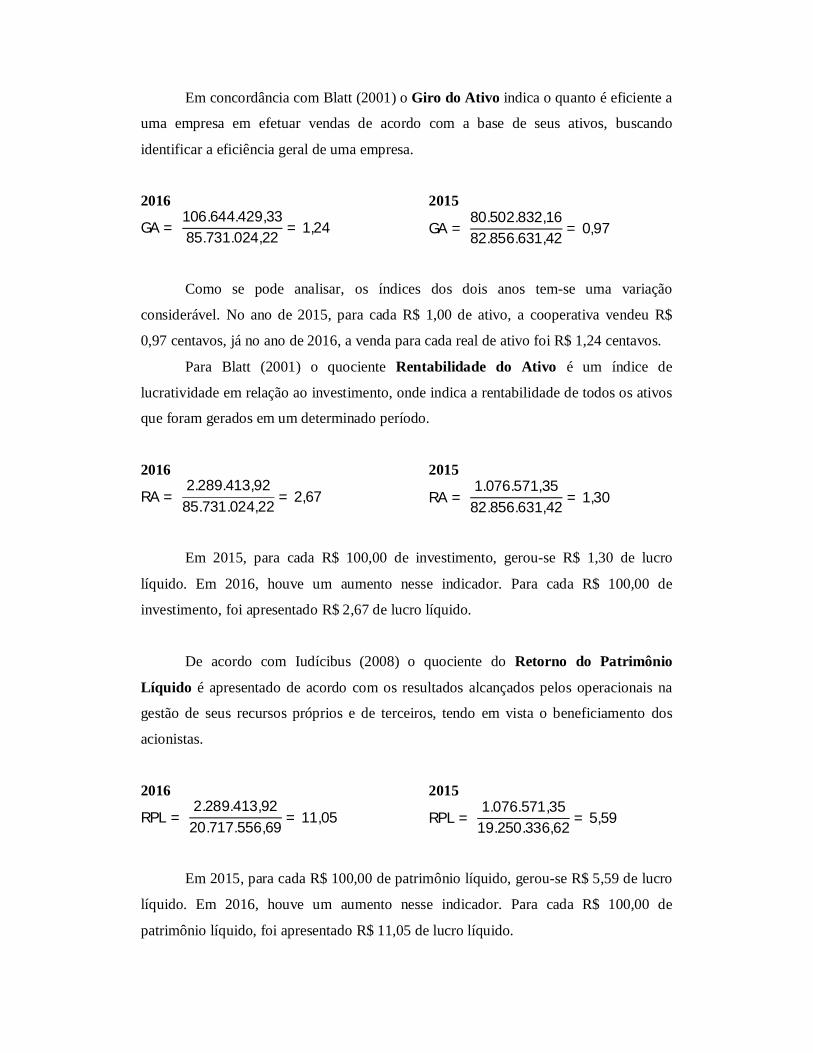

Em concordância com Blatt (2001) o Giro do Ativo indica o quanto é eficiente a

uma empresa em efetuar vendas de acordo com a base de seus ativos, buscando

identificar a eficiência geral de uma empresa.

2016 2015

GA = 106.644.429,3385.731.024,22 = 1,24 GA =

80.502.832,1682.856.631,42 = 0,97

Como se pode analisar, os índices dos dois anos tem-se uma variação

considerável. No ano de 2015, para cada R$ 1,00 de ativo, a cooperativa vendeu R$

0,97 centavos, já no ano de 2016, a venda para cada real de ativo foi R$ 1,24 centavos.

Para Blatt (2001) o quociente Rentabilidade do Ativo é um índice de

lucratividade em relação ao investimento, onde indica a rentabilidade de todos os ativos

que foram gerados em um determinado período.

2016 2015

RA = 2.289.413,92

85.731.024,22 = 2,67 RA = 1.076.571,35

82.856.631,42 = 1,30

Em 2015, para cada R$ 100,00 de investimento, gerou-se R$ 1,30 de lucro

líquido. Em 2016, houve um aumento nesse indicador. Para cada R$ 100,00 de

investimento, foi apresentado R$ 2,67 de lucro líquido.

De acordo com Iudícibus (2008) o quociente do Retorno do Patrimônio

Líquido é apresentado de acordo com os resultados alcançados pelos operacionais na

gestão de seus recursos próprios e de terceiros, tendo em vista o beneficiamento dos

acionistas.

2016 2015

RPL = 2.289.413,92

20.717.556,69 = 11,05 RPL = 1.076.571,35

19.250.336,62 = 5,59

Em 2015, para cada R$ 100,00 de patrimônio líquido, gerou-se R$ 5,59 de lucro

líquido. Em 2016, houve um aumento nesse indicador. Para cada R$ 100,00 de

patrimônio líquido, foi apresentado R$ 11,05 de lucro líquido.

Para Blatt (2001) a Margem Líquida apresenta em porcentagem o seu resultado

líquido referente às suas vendas líquidas incorridas em um determinado período. Sendo

assim, este coeficiente apresenta a eficiência da empresa em ter suas despesas para que

futuramente as mesmas virem vendas. É de muita importância o controle dos custos em

relação as suas vendas.

2016 2015

MLL = 2.289.413,92

106.644.429,33 = 2,15 MLL = 1.076.571,35

80.502.832,16 = 1,34

Com referência a margem de Lucro Liquida, em 2015 para da R$ 100,00

efetuadas em vendas líquidas, R$ 1,34 foram sobras líquidas. Em 2016 esse índice teve

um crescimento, passando para R$ 2,15.

De acordo com Silva (2010) a Participação de Capitais de Terceiros

compreende no somatório do passivo circulante e o passivo exigível a longo prazo,

representando, portanto, o endividamento da empresa.

2016 2015

PCT = 65.013.467,5320.717.556,69 = 313,80 PCT =

63.606.294,8019.250.336,62 = 330,42

A Copagro apresenta índices desfavoráveis quando fala-se de participação do

capital de terceiros. No ano de 2015, para cada R$ 100,00 aplicados de capital próprio,

existem R$ 330,42 de terceiros. No ano de 2016 houve uma melhora nesse quadro,

caindo para R$ 313,80 de capital de terceiros para cada R$ 100,00 de seu capital

próprio, ou seja, ainda continua sendo um índice desfavorável, pois por meio dessa

análise pode-se constatar que o capital próprio da cooperativa está financiado.

De acordo com Silva (2010) através desta análise é possível mensurar o volume

de dívidas da empresa com vencimento no curto prazo em relação a divida total.

Composição do Endividamento indica qual o percentual de obrigações de curto prazo

em relação às obrigações totais, quanto menor melhor para a empresa.

2016 2015

CE = 46.674.539,5265.013.467,53 = 71,79 CE =

46.247.360,4363.606.294,80 = 72,71

Como se pode observar, a composição do endividamento nos períodos

analisados sofreu um leve decréscimo. Em 2015, a empresa apresentava 72,71% das

suas dívidas concentradas no curto prazo. Já em 2016, esse índice baixou para 71,79%,

o que representa uma variação de 0,92%.

A Imobilização de Recursos Não-Correntes segundo Yoshitake (1997)

informa quanto dos recursos permanentes e de longo prazo está investido no Ativo

Permanente. O resultado indica a porcentagem dos recursos permanentes e de longo

prazo que estão “imobilizados” e, por fim qual a porcentagem desses recursos está

sendo utilizado por ativos realizáveis.

2016 2015

IRNC = 43.987.968,9839.056.484,70 = 112,63 IRNC =

42.714.254,6136.609.270,99 = 116,68

A imobilização dos Recursos Não Correntes é desfavorável. Em 2015, a empresa

aplicou 116,68% dos seus recursos não correntes em seu ativo fixo. Já em 2016, esse

índice diminuiu para 112,63%.

A Imobilização do Patrimônio Líquido revela qual a relação das imobilizações

com os recursos de terceiros. Para Silva (2010) quanto mais a empresa investir no Ativo

Permanente, mais ela se torna dependente de capitais de terceiros para o seu capital de

giro.

2016 2015

IPL = 43.987.968,9820.717.556,69 = 212,32 IPL =

42.714.254,6119.250.336,62 = 221,89

Conforme os cálculos a imobilização do Patrimônio Líquido é desfavorável. Em

2015, a empresa aplicou 221,89% dos seus recursos em seu ativo fixo. Já em 2016, esse

índice diminuiu para 212,32%.

4.2.4 Possíveis estratégias de melhoria dos índices

O quarto objetivo específico do estudo é indicar uma possível estratégia para

melhoria dos indicadores dos exercícios de 2015 e 2016. Como resposta a esse objetivo

foi relatado um plano de ação que possa melhorar os índices financeiros na empresa em

estudo.

Uma sugestão que poderá contribuir para a melhoria dos índices de liquidez e de

rentabilidade é a modernização do parque fabril. Atualmente, a cooperativa possui um

alto gasto de manutenção e mão-de-obra devido ao desgaste dos equipamentos

existentes. Com novos equipamentos a produção seria maior, os gastos com manutenção

reduziriam drasticamente e a necessidade de mão-de-obra para a operação do

maquinário reduziria pela metade. É sabido que esses investimentos demandariam a

busca de recursos no mercado financeiro, porém as taxas utilizadas no seguimento

agropecuário são atrativas, compensando assim o investimento.

A possível expansão das variedades de produtos comercializados e produzidos

pela cooperativa é outra possibilidade de melhora nos índices de rentabilidade e

liquidez, pois, por meio de uma análise de mercado, pode-se encontrar produtos que

apresentem uma boa rentabilidade e bom valor agregado.

Outro fator extremamente importante para a rentabilidade e liquidez, é a

conscientização dos cooperados sobre a distribuição das possíveis sobras ao término de

cada exercício. A capitalização das sobras no final do exercício, evita que a cooperativa

necessite buscar dinheiro no mercado financeiro para realização da distribuição e honrar

seus compromissos para com terceiros. Atualmente, as sobras evidenciadas no resultado

econômico não necessariamente condizem com a situação financeira da entidade, sendo

na maioria das vezes necessário a capitação de recursos para o seu pagamento. A

capitalização das sobras seria talvez a forma mais adequada de destina-las e melhorar os

índices da cooperativa.

Diante disso, para que cooperativa consiga melhoras nos índices de

endividamento, serão necessárias políticas de redução de gastos correntes, que visem

transferir as dívidas de curto prazo para o longo prazo, como por exemplo, por meio de

renegociação dos contratos de empréstimos, que atualmente, são os maiores

responsáveis pelo baixo desempenho dos indicadores apresentados, realizando assim,

uma folga financeira que consequentemente deixaria uma quantidade de dinheiro no

giro.

Outra sugestão seria a chamada de capital (integralização de capital) pelos

cooperados. Este procedimento traria uma folga financeira para a cooperativa e afetaria

diretamente os índices de endividamento e de liquidez, pois elevaria o Patrimônio

Líquido da Cooperativa.

4.3 VISÃO SISTÊMICA APLICADA AO CASO

Segundo Ribeiro (2005) a contabilidade é uma ciência social que seu objeto é o

patrimônio empresarial, tendo como objetivo o controle do mesmo em decorrência das

variações incorridas no dia-dia.

Tendo a ideia do conceito da contabilidade, pode-se relacionar a contabilidade

com as sociedades cooperativas, com o intuito de identificar de que forma a

contabilidade trata as sobras ou perdas acumuladas ao fim do exercício. Diante disso

Santos (2012) indica que a contabilidade de sociedades cooperativa, é uma maneira de

encontrar aspectos que estão relacionados à mesma, identificando a forma de como os

recursos estão sendo classificados para o beneficio dos cooperados.

De acordo com o estudo, apresenta-se a importância da análise de

demonstrações para o auxílio na tomada de decisão das sociedades cooperativas. Com

isso, Blatt (2001) relata que as demonstrações financeiras apresentam fatos importantes

e confiáveis sobre empresas. Com base nestas informações, os usuários tendem a tomar

decisões para o bem da empresa. Quanto melhor a confiabilidade das informações,

melhor serão as tomadas de decisões dos sócios e acionistas.

O assunto abordado no estudo está diretamente relacionado com a contabilidade,

isto porque a demonstração contábil objetiva demonstrar os indicadores financeiros da

organização diante de uma análise nas informações coletadas no decorrer do exercício

em que estão explicitas no balanço patrimonial e na demonstração das sobras e perdas.

5 CONSIDERAÇÕES FINAIS

O estudo teve como principal objetivo apresentar possíveis sugestões para que

haja o melhoramento da situação econômica e financeira da Cooperativa Agropecuária

de Tubarão – Copagro, a partir dos índices de liquidez, rentabilidade e estrutura de

capital. O embasamento teórico discorrido nesse trabalho, fez com que facilitasse a

compreensão dos pontos relevantes de cada indicador e entender o porquê a sua

utilização é tão importante no cenário mercadológico em que se esta inserida. Mediante

análise dos principais indicadores de liquidez, rentabilidade e estrutura de capital da

Copagro, consegue-se as informações relevantes sobre a saúde econômico-financeira da

mesma.

Após a análise dos indicadores e da leitura da situação econômica em que a

cooperativa está inserida, é possível traçar estratégias que podem levar à melhoria dos

indicadores de desempenho da cooperativa.

Pode-se visualizar também que os resultados encontrados nos indicadores

demonstram uma grande necessidade de capital de terceiros, para desempenhar suas

atividades. Parte dessa necessidade advém das vendas realizadas aos cooperados da

cooperativa, que em sua maioria compram insumos agropecuários para pagamento no

final da safra, obrigando assim, que a cooperativa se capitalize por meio de empréstimos

em instituições financeiras. Outro motivo que faz com que a cooperativa utilize capital

de terceiros, são os investimentos que estão sendo realizados na Unidade de

Armazenamento de grãos de Imbituba.

Como foi demonstrado e elencado, o endividamento da empresa é decorrente de

mudanças que estão sendo feitas no seu parque fabril, principalmente no município de

Imbituba. Foi constatado que a estrutura precisava passar por uma ampliação devido a

demanda crescente na região, principalmente depois da ampliação do porto existente na

cidade. Como a cooperativa não dispunha de recursos para tal benfeitoria em suas

instalações, procurou recursos nos bancos governamentais de desenvolvimento, como

BNDES e BRDE, que apresentaram taxas de juros extremamente atrativas e atenderiam

a necessidade da cooperativa no momento.

Segundo as projeções da administração, em um curto prazo, pós-ampliação, as

novas instalações na Unidade de Imbituba trarão retorno muito superior aos juros

amortizados dos empréstimos o que consequentemente melhorará os indicadores de

desempenho.

Nesse contexto, a partir de todas as sugestões dadas, acredita-se que o objetivo

da pesquisa tenha sido cumprido tanto no sentido de contribuir para a empresa objeto de

estudo quanto contribuído para maximizar o conhecimento acadêmico.

Como forma de não esgotar o estudo sobre tema fica ainda a sugestão de novas

pesquisas sobre análise das demonstrações contábeis a partir de outros índices

relevantes e tendo como objeto de estudo outras cooperativas e, até mesmo, empresas de

outros ramos e portes.

REFERÊNCIAS ASSAF NETO, Alexandre. Estrutura e Análise de Balanços: um enfoque econômico-financeiro. 8º Ed. São Paulo: Atlas, 2006.

AZZOLIN, José Laudelino, Análise das Demonstrações Contábeis. Curitiba: IESDE, Brasil 2012. BARBOSA, Ângelo Crysthian, Contabilidade Básica. 1º Ed. Curitiba: Juruá 2007. BLATT, Adriano, Análise de Balanços – Estrutura e Avaliação das Demonstrações Financeiras e Contábeis. São Paulo: Makron Books, 2001. Conselho Federal de Contabilidade. Norma Brasileira de Contabilidade Técnica 10.8 - IT 1 - Entidades Cooperativas. Disponível em: <http://www.cfc.org.br/sisweb/SRE/docs/RES_1013.doc>. Acessado em: 27 out. 2014 COPAGRO Cooperativa Agropecuária de Tubarão. Disponível em: http://www.copagro.com.br/pt/. Acesso em: 02 de março de 2017. IUDÍCIBUS, Sérgio de. Análise de balanços. 10º ed. São Paulo: Atlas, 2013. IUDÍCIBUS, Sérgio de. Análise de balanços. 9º ed. São Paulo: Atlas, 2008. KUHN, Ivo Ney / LAMPERT, Amauri Luis. Análise Financeira. Rio Grande do Sul: Ed. Unijuí, 2012. MARION, José Carlos. Contabilidade Básica. 10 ed. São Paulo: Atlas, 2009. MARION, José Carlos. Análise das demonstrações contábeis: contabilidade empresarial. 16º Ed. São Paulo: Atlas, 2012. MATARAZZO, Dante Carmine, Análise Financeira de Balanços: Abordagem Gerencial. 7º ed. São Paulo: Atlas, 2010. PADOVEZE, Clóvis Luís. Contabilidade Gerencial: um enfoque em sistema de informação contábil. 4º ed. São Paulo: Atlas 2004. PRODANOV, Ermani Cesar. Metodologia do Trabalho Cientifico: métodos e técnicas da pesquisa e do trabalho acadêmico. 2º ed. Novo Hamburgo: Feevale 2013 RIBEIRO, Osni Moura, Contabilidade Básica. São Paulo: Saraiva 2005. RODRIGUES, William Costa. Metodologia Científica. FAETEC/IST: Paracambi, 2007. SANTOS, Ariovaldo dos; GOUVEIA, Fernando Henrique Câmara; VIEIRA, Patrícia dos Santos. Contabilidade das Sociedades Cooperativas: Aspectos Gerais e Prestação de Contas. 2. ed. São Paulo, 2012. SILVA, J. P. Análise financeira das empresas. 9. ed. São Paulo: Atlas, 2008. SILVA, Alexandre Alcântara da Estrutura, Análise e Interpretação das Demonstrações Contábeis. 2º Ed. São Paulo: Atlas 2010.

YOSHITAKE, Mariano; HOJI, Masakatu. Gestão de tesouraria: controle e análise de transações financeiras em moeda forte. São Paulo: Atlas, 1997.