Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

INSTITUTO COPPEAD DE ADMINISTRAÇÃO

EDUARDO ALBIERI COELHO DA SILVA

FUNDOS DE INVESTIMENTOS DE IMPACTO NA AMÉRICA LATINA:

SELEÇÃO DE ATIVOS E MÉTRICAS PARA AVALIAÇÃO DE

DESEMPENHO.

Rio de Janeiro

2017

EDUARDO ALBIERI COELHO DA SILVA

FUNDOS DE INVESTIMENTOS DE IMPACTO NA AMÉRICA LATINA:

SELEÇÃO DE ATIVOS E MÉTRICAS PARA AVALIAÇÃO DE

DESEMPENHO.

Dissertação de Mestrado apresentada ao Instituto

COPPEAD de Administração, da Universidade

Federal do Rio de Janeiro, como parte dos

requisitos necessários à obtenção do título de

Mestre em Administração.

ORIENTADOR: Celso Funcia Lemme

Rio de Janeiro

2017

EDUARDO ALBIERI COELHO DA SILVA

FUNDOS DE INVESTIMENTOS DE IMPACTO NA AMÉRICA LATINA: SELEÇÃO

DE ATIVOS E MÉTRICAS PARA AVALIAÇÃO DE DESEMPENHO.

Dissertação de Mestrado apresentada ao Instituto

COPPEAD de Administração, da Universidade

Federal do Rio de Janeiro, como parte dos requisitos

necessários à obtenção do título de Mestre em

Administração.

Aprovada por:

__________________________________________

(Celso Funcia Lemme, DSc, UFRJ)

__________________________________________

(Luis Felipe Machado do Nascimento, PhD, UFRGS)

__________________________________________

(Istvan Karoly Kasznar, PhD, FGV)

Rio de Janeiro

2017

AGRADECIMENTOS

Gostaria de agradecer a todos que me ajudaram durante o mestrado e na execução

deste trabalho.

Primeiramente, gostaria de agradecer a minha mãe, que me apoiou de todas as

formas possíveis para que eu concluísse essa etapa importante na minha vida.

Aos amigos que fiz no Coppead que participaram junto comigo nesse longo e intensivo

caminho até o diploma. Um agradecimento especial à Gabi, que esteve presente na

maioria dos trabalhos e estudos e me ajudou revisando meus textos.

A todos meus amigos de fora do Coppead, que de alguma forma influenciaram e

incentivaram a realização do mestrado.

A todos os professores do Coppead, pelo aprendizado proporcionado.

Ao meu orientador, Celso, pelas horas de reunião e paciência para me apoiar na

realização desta dissertação.

Ao André Massa, pelo apoio e a indicação de um tema de dissertação atual e de

relevância para a sociedade.

A toda equipe do Coppead, desde as secretárias, os seguranças, o pessoal da

cantina, as equipes de manutenção, de TI, de limpeza e etc.

RESUMO

SILVA, Eduardo Albieri Coelho da. FUNDOS DE INVESTIMENTOS DE IMPACTO NA

AMÉRICA LATINA: SELEÇÃO DE ATIVOS E MÉTRICAS PARA AVALIAÇÃO DE

DESEMPENHO. 2017. 96f. Dissertação (Mestrado em Administração) - Instituto

COPPEAD de Administração, Universidade Federal do Rio de Janeiro, Rio de Janeiro,

2017.

Apesar de incipiente, o setor de investimento de impacto tem apresentado um

crescimento expressivo no mundo e na América Latina. A cada ano, novos

investidores, fundos e negócios de impacto surgem com objetivo de resolver

problemas socioambientais de maneira sustentável. Nesse contexto, esta pesquisa

teve por objetivo mapear os fundos de investimentos de impacto que atuam na

América Latina para entender melhor os processos de seleção e monitoramento de

seus ativos e de mensuração de desempenho de impacto e financeiro. Para isso,

selecionou-se uma amostra de 80 fundos de investimentos de impacto que tem

atuação no mercado latino americano e uma matriz de informações foi concebida. O

resultado mostrou que o mercado estudado ainda é incipiente e carece de boas

práticas e transparência na divulgação de informações dos fundos. Processos como

o due diligence, elaboração e divulgação de relatórios de impacto, histórico de retorno

dos fundos não se mostraram acessíveis. No entanto, foram encontradas boas

práticas que podem servir como referência para o desenvolvimento do setor. O

mercado entende a importância de medir o impacto de seus investimentos, porém as

métricas ainda são confusas e pulverizadas. As categorias acesso a serviços

financeiros e acesso a serviços básicos apareceram ser os temas com maior foco na

América Latina.

Palavras-chave: América Latina; fundos de investimento de impacto; métricas

socioambientais; seleção de ativos.

ABSTRACT

SILVA, Eduardo Albieri Coelho da. FUNDOS DE INVESTIMENTOS DE IMPACTO NA

AMÉRICA LATINA: SELEÇÃO DE ATIVOS E MÉTRICAS PARA AVALIAÇÃO DE

DESEMPENHO. 2017. 96f. Dissertação (Mestrado em Administração) - Instituto

COPPEAD de Administração, Universidade Federal do Rio de Janeiro, Rio de Janeiro,

2017.

Despite incipient, the impact investing sector has shown a significant growth in the

world and in Latin America. Each year, new investors, funds and impact businesses

arise with the objective of solving socio-environmental problems in a sustainable

manner. In this context, this research aimed to map the impact investment funds that

operate in Latin America to better understand the assets selection process and the

impact and financial performance measurement and monitoring routine. Therefore, a

sample of 80 impact investment funds was selected, which operates in the Latin

American market and an information matrix was conceived. The result showed that the

market studied is still incipient and lacks good practices and transparency in the

disclosure of information from the funds. Processes such as due diligence, impact

reports drafting and disclosure, track record were not accessible. However, good

practices have been found that can serve as a benchmark for the development of the

sector. The market understands the importance of measuring the impact of its

investments, but the metrics are still confusing and pulverized. The categories of

access to financial services and access to basic services appeared to be the focus in

Latin America.

Keywords: Latin America; impact investing funds; socio-environmental metrics; asset

selection.

LISTA DE TABELAS

Tabela 1: Nº de fundos que atuam na AL, por região de origem de capital. ............. 37

Tabela 2: Nº de fundos que atuam na AL por país de origem de capital. ................. 37

Tabela 3: Frequências absolutas e relativas dos campos do bloco de critério de

seleção de ativos ....................................................................................................... 48

Tabela 4: Quantidade de fundos que utilizam uma ou mais classes de ativos

discriminados por classe de ativos ............................................................................ 50

Tabela 5: Temas de impacto divididos pelas categorias do ImpactBase .................. 52

Tabela 6: Frequências absoluta e relativa das métricas socioambientais ................. 53

Tabela 7: Frequências absoluta e relativa da avaliação independente ..................... 54

Tabela 8: Frequências absolutas e relativas das métricas IRIS classificadas por

seção ......................................................................................................................... 55

Tabela 9: Frequências das métricas IRIS classificadas por setor ............................. 56

Tabela 10: Frequências absolutas e relativas sobre as expectativas de retorno ...... 57

LISTA DE QUADROS

Quadro 1: Resultados dos testes estatísticos de proporções para os diversos

quesitos da matriz de informações ............................................................................ 58

Quadro 2: Boas práticas dos fundos ......................................................................... 63

LISTA DE ABREVIATURAS

SRI: Socially Responsible Investing

ESG: Environmental, Social and Governance

GIIN: Global Impact Investing Network

ICE: Instituto Cidadania Empresarial

IRIS: Impact Reporting and Investment Standards

GIIRS: Global Impact Investing Rating System

GIFE: Grupo de Institutos Fundações e Empresas

ONGs: Organizações não Governamentais

AL: América Latina

SUMÁRIO

1 APRESENTAÇÃO _______________________________________________________ 13

1.1 CONTEXTO E RELEVÂNCIA _________________________________________________ 13

1.1.1 Mudança Cultural da Sociedade ___________________________________________________ 14

1.1.2 Mercado de Investimento de Impacto ______________________________________________ 18

1.2 OBJETIVO DA PESQUISA ___________________________________________________ 21

2 REVISÃO DE LITERATURA ________________________________________________ 23

2.1 CARACTERIZAÇÃO DE INVESTIMENTO DE IMPACTO ____________________________ 23

2.2 PRINCIPAIS DESAFIOS ____________________________________________________ 26

2.2.1 Métricas, Indicadores e Avaliação _________________________________________________ 28

3 MÉTODO DE PESQUISA _________________________________________________ 34

3.1 UNIVERSO E AMOSTRA ___________________________________________________ 34

3.2 FONTES E PROCEDIMENTO DE COLETA DE DADOS ______________________________ 38

3.2.1 Critérios de Seleção de Ativos _____________________________________________________ 39

3.2.2 Métricas socioambientais ________________________________________________________ 41

3.2.3 Métricas financeiras ____________________________________________________________ 42

3.2.4 Matriz de métricas ______________________________________________________________ 43

3.3 ANÁLISE DOS DADOS _____________________________________________________ 43

3.3.1 Aspectos complementares da análise dos dados ______________________________________ 44

3.3.2 Discussão sobre a origem dos fundos da amostra _____________________________________ 46

3.3.3 Destaques qualitativos __________________________________________________________ 46

3.4 LIMITAÇÕES DO MÉTODO _________________________________________________ 47

4 ANÁLISE DOS RESULTADOS ______________________________________________ 48

4.1 DISTRIBUIÇÕES DE FREQUÊNCIAS E AS ANÁLISES DOS BLOCOS DA MATRIZ DE

INFORMAÇÕES ________________________________________________________________ 48

4.1.1 Critérios de seleção de ativos _____________________________________________________ 48

4.1.2 Métricas socioambientais ________________________________________________________ 53

4.1.3 Métricas financeiras ____________________________________________________________ 56

4.1.4 Testes de hipótese ______________________________________________________________ 58

4.2 DISCUSSÕES QUALITATIVAS _______________________________________________ 59

4.2.1 Discussão sobre a origem dos fundos da amostra _____________________________________ 59

4.2.2 Destaques qualitativos __________________________________________________________ 60

5 CONSIDERAÇÕES FINAIS ________________________________________________ 64

REFERÊNCIAS _____________________________________________________________ 66

APÊNDICE 1: Tipos de informações da ImpactBase _______________________________ 72

APÊNDICE 2: Exemplos de informações da ImpactAssets __________________________ 74

APÊNDICE 3: Fundos que atuam na AL listados na ImpactBase _____________________ 78

APÊNDICE 4: Fundos e empresas que atuam na América Latina listadas na base

ImpactAssets50 ___________________________________________________________ 80

APÊNDICE 5: Amostra da pesquisa e as fontes de dados ___________________________ 81

APÊNDICE 6: Definição das dimensões da matriz de informações ___________________ 86

APÊNDICE 7: Definição dos campos da matriz de informações ______________________ 93

APÊNDICE 8: Descrições das informações dos campos da matriz ____________________ 94

APÊNDICE 9: Frequências absolutas e relativas das métricas IRIS classificadas por seção e

subseção _________________________________________________________________ 96

13

1 APRESENTAÇÃO

1.1 CONTEXTO E RELEVÂNCIA

Em meados do século 20, era senso comum que o governo tinha a

responsabilidade principal de atender às necessidades sociais e ambientais, usando

os tributos recolhidos da riqueza gerada pelas empresas privadas para pagar as

contas do Estado. Com o avanço do século 21, torna-se cada vez mais aceito e

esperado que filantropos ricos, empresas, instituições de caridade e empreendedores

sociais participem e até mesmo liderem iniciativas para resolver grandes problemas

sociais, especialmente quando as soluções exigem inovação e empreendedorismo

(BISHOP & GREEN, 2015).

Dentro desse contexto, surge o campo das Finanças Sociais e Negócios de

Impacto, que visa a conciliar o antagonismo entre retorno financeiro e impacto social.

A Força Tarefa Brasileira de Finanças Sociais, uma organização que acredita que

modelos de negócio podem resolver problemas sociais, diz: “O campo das Finanças

Sociais e Negócios de Impacto desenvolveu-se no mundo e no Brasil com o propósito

de buscar novos recursos para financiar modelos de inovação que possam gerar

mudanças positivas, com produtos e serviços, para a população de baixa renda. Como

os recursos financeiros provenientes das fontes tradicionais, como governo,

organismos internacionais, investimento social privado e a filantropia, mostram-se

insuficientes, as Finanças Sociais despontam como uma oportunidade para ampliar o

capital disponível para financiar os Negócios de Impacto em saúde, educação,

habitação, entre outras” (FORÇA TAREFA..., 2016).

No meio desse novo setor de Finanças Sociais e Negócios de Impacto surge o

conceito de investimento de impacto que pode ser caracterizado como um modelo

híbrido, que visa tanto o retorno financeiro quanto o impacto socioambiental. O termo

investimento de impacto ou “impact investing” foi cunhado pela Rockfeller Foundation

em 2007, em um encontro de líderes do setor. Segundo eles, investimento de impacto

é “o processo de fazer investimentos que gerem valor social e ambiental, bem como

retorno financeiro”. Vale ressaltar que dentro do contexto de investimento de impacto,

o impacto tem conotação positiva.

14

Outros termos, como Socially Responsible Investing (SRI) e Environmental,

Social and Governance (ESG) têm significado e gênesis diferentes, porém visões

semelhantes, com a finalidade de incorporar as questões socioambientais no campo

dos investimentos. Esse movimento decorre uma mudança cultural da sociedade, que

busca ser mais sustentável. A relevância desta pesquisa, de natureza exploratória,

baseia-se no surgimento e crescimento do mercado de investimento de impacto e do

crescente número de agentes que atuam nesse mercado e/ou se interessam pelo

tema.

1.1.1 Mudança Cultural da Sociedade

O investimento de impacto surge das dificuldades encontradas nas ações de

filantropia para manutenção de seus projetos ao longo do tempo. Nesse contexto, os

investimentos de impacto podem ser vistos como uma ferramenta importante para

prover sustentação financeira, escala, eficácia e eficiência para as soluções

socioambientais.

Outra motivação para o avanço do setor está relacionada ao risco e retorno dos

investimentos. Um exemplo foi o vazamento de petróleo que aconteceu em 2010 no

golfo do México e que gerou um custo de U$ 20,8 bilhões para a British Petroleum

(BP), a petrolífera inglesa responsável pela plataforma que explodiu e espalhou

milhões de barris de petróleo no mar (JUDGE... , 2016). Os riscos relacionados aos

impactos ambientais e às condições de trabalho têm preocupado os empresários e os

investimentos de impacto buscam mitigar esses riscos, que antes não eram

contabilizados.

A importância dos investimentos de impacto vem crescendo no mundo dos

investimentos. Combs diz que o fato de organizações e instituições líderes terem

assumido compromissos substanciais em investimento de impacto evidencia a

importância do tema (COMBS, 2014). Barki (2015) acompanha esse raciocínio, ao

observar que a maioria das grandes empresas privadas conta com uma área de

sustentabilidade ou uma fundação ou instituto com o propósito de gerar benefícios

sociais e/ou ambientais. Ele acrescenta que, por mais que se questione se a

motivação dessas iniciativas é genuína ou movida por interesses econômicos, o poder

15

e a força dessas empresas são muito grandes, assim como a influência por elas

exercida.

A pesquisa realizada pela UN Global Compact (GLOBAL OPPORTUNITY...,

2015) evidencia as diferenças na forma como as oportunidades relacionadas à

sustentabilidade são percebidas em todo o mundo. Em uma escala de -10 a 10, em

que acima de 5 é considerado como resposta positiva, 37% dos jovens abaixo dos 30

anos percebem como positivos os benefícios de perseguir as oportunidades

sustentáveis. Entre os adultos de 30 a 49 anos, essa taxa é de 34% e na população

acima de 50 anos a taxa cai para 27%. Dessa forma, pode-se observar uma mudança

de cultura com possíveis influências no modo como as empresas devem estabelecer

suas estratégias. A geração mais jovem parece mais otimista em relação à

sustentabilidade.

Barki (2015) diz que essa mudança de comportamento, em que o desempenho

financeiro deixa de ser o principal objetivo das organizações e passa a ser, entre

outros, um pilar fundamental para sua existência, não foi repentina:

”A busca por um propósito mais elevado não é algo recente, que tenha surgido de

repente como um modismo. Ao contrário, foi construída ao longo de décadas e não é

exclusiva dos negócios de impacto, podendo ser percebida em várias outras frentes, como

na própria visão de sustentabilidade, no conceito de valor compartilhado – discutido por

Michael Porter e Mark Kramer no livro Creating Shared Value – e na ideia de capitalismo

consciente, debatida por John Mackey e Raj Sisodia em Conscious capitalism: liberating

the heroic spirit of business. Percebe-se, assim, que os negócios de impacto são uma

resposta ao desejo latente de uma parte da população que quer trabalhar com um

propósito. Não é simplesmente uma pressão de consumidores mais conscientes, mas uma

força que vem do próprio sistema interno das organizações, movida por uma nova geração

de empreendedores e colaboradores mais engajados em causas sociais. “ (BARKI, 2015).

Um estudo realizado pela Morgan Stanley com 800 investidores individuais,

dentre eles 200 Millennials com idade entre 18 e 32 anos1, concluiu que investidores

da geração Millennial e investidores do sexo feminino têm maior predisposição em

prezar a sustentabilidade em seus investimentos. Os investidores Millennial são

1 O intervalo do ano de nascimento dos Millennials ou da Geração Y pode diferenciar ligeiramente

para cada autor.

16

aproximadamente duas vezes mais propensos a investir em empresas ou fundos que

visam objetivos sociais e ambientais (SUSTAINABLE SIGNALS: …, 2015). Com a

mesma ideia, Jackie VanderBrug, que trabalha como estrategista de investimento na

U.S. Trust, defende que investimentos de impacto estão atingindo o mainstream. Ela

e sua equipe no U.S. Trust pesquisaram 684 indivíduos com ativos passíveis de

investimento no valor de US$ 3 milhões ou mais e encontraram que 93% dos

Millennials, entre 18 e 35 anos, acreditam que o impacto social e ambiental de uma

empresa é fundamental para as suas decisões de investimento. Na pesquisa de 2014,

esse número foi de 74%. Da mesma forma, as gerações mais antigas passaram a

conferir maior credibilidade aos investimentos de impacto. Na pesquisa de 2016, 51%

dos investidores Baby Boomer acreditam que investimento de impacto é fundamental

na hora de alocar o seu dinheiro, acima dos 46% de dois anos atrás. A pesquisa

concluiu que todos os grupos etários aumentaram a sua preferência por investimentos

de impacto ao longo dos últimos dois anos (HOW..., 2016).

Já o estudo do Morgan Stanley mostrou que os investidores têm uma visão

positiva, porém conflituosa sobre investimentos sustentáveis. Do universo de 800

investidores, 71% têm interesse em investimentos sustentáveis, no entanto 54%

acreditam que sustentabilidade e desempenho financeiro constituem um trade-off.

Além disso, cerca de dois a cada três (65%) investidores individuais acreditam que

investimentos sustentáveis serão prevalentes nos próximos cinco anos e que

investimentos sustentáveis não são uma tendência de curto prazo (SUSTAINABLE

SIGNALS: …, 2015).

Em relação ao gênero, a pesquisa mostra que as mulheres tendem a pensar

mais em impacto quando tratam de investimentos. Quando comparadas a investidores

do sexo masculino, elas são aproximadamente duas vezes mais propensas a

considerar tanto a taxa de retorno como o impacto positivo de um investimento, além

de se mostrarem mais interessadas em incorporar a sustentabilidade no seu

comportamento de consumo. (SUSTAINABLE SIGNALS: …, 2015)

Outro nicho que se mostra interessado pelos investimentos sustentáveis é o de

alta renda. Em 2016, a U. S Trust lançou o U.S. Trust Insights on Wealth and Worth

Survey (U.S. TRUST INSIGHTS..., 2016), o sexto estudo anual sobre Wealth and

Worth, realizado pela primeira vez em 2011. É um dos estudos mais aprofundados

para explorar as atitudes, comportamentos, objetivos e necessidades de adultos com

17

alta renda (HNW – high net-worth e UHNW – ultra high net-worth) nos Estados Unidos.

A U.S. Trust vem periodicamente pesquisando a perspectiva de indivíduos e famílias

ricas desde 1993. Dentre os resultados, podemos destacar que um dos valores

fundamentais entre as pessoas e as famílias mais ricas é encontrar soluções para

problemas difíceis do mundo, amparar os financeiramente menos favorecidos e

contribuir para o crescimento da economia, ou seja, gerar um impacto positivo na

sociedade. As doações para organizações de caridade e sem fins lucrativos é a

principal forma que os ricos sentem que estão contribuindo socialmente (U.S. TRUST

INSIGHTS..., 2016).

O investimento de impacto está crescendo entre os jovens e os mais ricos. No

geral, 27% têm interesse e 11% dos investidores HNW atualmente possuem

investimentos focados em impacto na sua carteira. O uso e o interesse em

investimentos de impacto estão crescendo em segmentos-chave: mulheres,

Millennials, geração X e investidores UHNW. Em relação às pesquisas dos anos

anteriores, a posse de investimentos de impacto continua a ser mais presente entre

as mulheres (15%), Millennials (28%) e os investidores mais ricos (27%); o maior

interesse ainda é dos Millennials - aproximadamente 60%. Durante o ano anterior ao

da pesquisa, a percentagem de investidores UHNW que possuíam investimentos de

impacto triplicou enquanto entre os homens, os investidores mais velhos e aqueles

com menos riqueza permaneceu estável por três anos (U.S. TRUST INSIGHTS...,

2016).

Apesar de 62% dos respondentes não estarem interessados em investimento

de impacto social, 58% do total de investidores concordam que o impacto social e

ambiental das empresas em que investem é importante para as suas decisões de

investimento. Esse número era 51% em 2014 (U.S. TRUST INSIGHTS..., 2016).

Na hora de tomar decisões sobre investimentos, a maioria dos entrevistados

prefere investir em empresas que geram um impacto positivo, achando que pode

alcançar taxas de retorno de mercado investindo nestes tipos de empresas. Os

investidores mais jovens, as mulheres e os mais ricos são mais prováveis de achar

que as decisões de investimento são uma forma de expressar valores morais (U.S.

TRUST INSIGHTS..., 2016).

O ex-vice-presidente dos Estados Unidos da América, Al Gore, é um investidor

de impacto. Sua empresa investidora, Generation, tem sob gestão US$ 12 bilhões.

18

"Os valores da sustentabilidade devem ser totalmente integrados no processo de

investimento", disse Gore, em novembro, em uma conferência. (HOW..., 2016).

1.1.2 Mercado de Investimento de Impacto

Investimento de impacto é um termo relativamente novo, usado para

caracterizar investimentos feitos por meio de muitas classes de ativos, setores e

regiões, sendo por isso um mercado difícil de se mensurar. Como resultado, o

tamanho do mercado ainda não foi totalmente quantificado. No entanto, os ativos

totais levantados na pesquisa anual de investidores de impacto indicam que o

mercado é substancial, com um potencial significativo de crescimento (GLOBAL

OPPORTUNITY..., 2015).

A pesquisa anual de investidores de impacto feita pela GIIN (ANNUAL..., 2016)

estudou 158 organizações que investem em impacto, abrangendo diversas áreas

geográficas, tipos de organização e filosofias distintas de retorno financeiro. Em 2016,

os entrevistados planejaram aumentar o capital comprometido em 16% e o número

de negócios em 55%. Entre 97 entrevistados que forneceram informações completas,

tanto na pesquisa de 2014 quanto em 2015, o capital comprometido diminuiu

ligeiramente (7%), enquanto o número de negócios concluídos aumentou em 2%.

Na pesquisa do ano anterior (2015), o universo de 146 entrevistados pretendia

investir 16% a mais em 2015 do que em 2014 e planejava aumentar o número total

de negócios em 2015 em 17%. Na subamostra de 82 entrevistados que completaram

o estudo tanto em 2013 quanto em 2014, o número de investimentos cresceu 13% em

2014 e seu capital comprometido em 7%. Os ativos sob gestão de impacto para este

grupo aumentaram em 20%. Também foi feita a comparação dos investimentos

realizados em 2014 com o que havia sido planejado para 2014. A conclusão foi que,

para essa subamostra, o número de investimentos realizado ficou 8% aquém do

planejado e o montante investido ficou 4% aquém da meta planejada (EYES..., 2015).

Um estudo feito pelo JP Morgan aponta conclusões promissoras, que refletem

um mercado que se desloca de uma fase de prova de conceito para uma fase de

crescimento. De 2012 para 2013, os entrevistados indicaram que foi feito progresso

por meio de vários indicadores de crescimento do mercado, incluindo a colaboração

dos investidores e as práticas de medição de impacto. Em relação ao ano anterior,

19

uma proporção maior de entrevistados indicou progressos significativos nos

indicadores de colaboração dos investidores, das práticas de medição de impacto, do

número de intermediários com histórico significativo de dados e da disponibilidade de

pesquisas (MARKET..., 2014).

Em relação à America Latina, estudo feito pela Aspen Network of Development

Entrepreneurs, LGT Venture Philanthropy, Quintessa Partners e University of St.

Gallen identificou 78 empresas que fizeram investimentos de impacto na região entre

1997 e 2016. Vinte e oito investidores de impacto com sede na América Latina

gerenciavam, em 2016, US$ 1,2 bilhão em ativos e trinta e uma empresas sediadas

fora da América Latina que fizeram investimentos de impacto na região gerenciavam

US$ 7,2 bilhões em ativos, considerando alocações latino-americanas e outras

regiões. As empresas que investem exclusivamente no México gerenciavam US$ 392

milhões, no Brasil US$ 189 milhões e na Colômbia US$ 52 milhões em ativos (THE

IMPACT INVESTING..., 2016).

O primeiro investimento de impacto foi realizado em 1997. Cerca de 80% dos

entrevistados fizeram seu primeiro investimento depois de 2007, quando o termo

investimento de impacto foi cunhado. O crescimento do setor tem sido relativamente

estável desde 2007. Entre 1997 e 2007, em média, três ou quatro novos atores

entraram no mercado a cada dois anos. Entre 2008 e 2015, o número de novos atores

saltou para quatorze ou quinze a cada dois anos. Os entrevistados relataram US$ 1,3

bilhão investidos em 522 acordos de investimento de impacto entre 2014 e 2015,

estando otimistas em relação a 2016. Eles esperavam arrecadar US$ 2,4 bilhões

globalmente e investir US$ 796 milhões em 336 negócios (THE IMPACT

INVESTING..., 2016).

No Brasil, o setor de investimento de impacto ainda é embrionário, mas o

estudo feito pela Aspen Network of Development Entrepreneurs, LGT Venture

Philanthropy, Quintessa Partners e University of St. Gallen mostra que o mercado

brasileiro tem evoluído rapidamente, com o número de novos investidores

aumentando. Entre 2012 e 2013, o número de novos investidores triplicou, passando

de 7 para 20, enquanto entre 2003 e 2009 o setor desenvolveu-se gradualmente, com

sete principais atores no mercado.

Em 2003, a Oikocredit, um fundo de microcrédito com sede na Holanda, foi o

primeiro gestor de fundos de impacto a entrar no mercado brasileiro sendo que

20

somente em 2009, a Vox Capital surgiu como o primeiro fundo fechado nacional de

investimento de impacto. Apesar de o mercado crescer significativamente, o setor

ainda é incipiente, com volume financeiro e número de transações relativamente

baixo. De 2003 a 2013, apenas 68 transações foram completadas no Brasil,

representando US$ 76,4 milhões em capital investido. No entanto, os investidores

permaneciam otimistas, declarando intenção de investir em 68 transações em 2014,

com total estimado entre US$ 89 milhões e US$ 127 milhões nos negócios (MAPA

DO SETOR..., 2014).

Em estudo mais recente (THE IMPACT INVESTING..., 2016), entre 2014 e

2016, o número de investidores de impacto no país aumentou de 22 para 29. Em

2014, havia nove investidores brasileiros e 13 investidores internacionais. Em 2016,

estes números aumentaram para 13 e 16, respectivamente.

Célia Cruz, diretora executiva do Inovação em Cidadania Empresarial (ICE),

em uma reportagem para o Grupo de Institutos Fundações e Empresas (GIFE), diz

que o movimento é ainda novo e tem ocorrido no mundo inteiro. No Brasil, há muitos

negócios que já nasceram nesse formato e alguns já estão ganhando escala. Mas

ainda não é possível saber seus resultados efetivos, pois não se tem o

acompanhamento do ciclo e da história completa desses negócios (GIFE, 2016).

Até o final de 2013, entre os 20 investidores ativos no Brasil, 11 eram

internacionais e 9 nacionais. Oito deles eram fundos fechados brasileiros e tinham

aproximadamente US$ 177 milhões de ativos sob gestão (MAPA DO SETOR..., 2014).

Em uma reportagem para o GIFE (GIFE, 2016), a Vox Capital estima que, em 2016,

existiam 1100 negócios deste tipo no país. Um número bem modesto se comparado

ao resto do mundo.

Alguns atores importantes no mercado brasileiro:

O Grupo de Institutos Fundações e Empresas (GIFE) é uma organização sem

fins lucrativos que reúne associados de origem empresarial, familiar, independente ou

comunitária, que investem em projetos de finalidade pública. O GIFE é marcado pela

diversidade de seus investidores e reúne 137 associados que, somados, investem por

volta de R$ 2,4 bilhões por ano na área social, operando projetos próprios ou

viabilizando os de terceiros. Sua missão é aperfeiçoar e difundir conceitos e práticas

do uso de recursos privados para o desenvolvimento do bem comum (GRUPO DE

INSTITUTOS..., 2016).

21

Outro grupo que atua no setor é a Força Tarefa Brasileira de Finanças Sociais

que reúne representantes de diversos setores, com o intuito de buscar soluções

sistêmicas para atrair mais capital para financiar inovações que aliem impacto social

e sustentação financeira. A Força Tarefa atua na criação e disseminação de conceitos

claros sobre finanças sociais, na articulação de atores estratégicos e na priorização e

acompanhamento de ações, para acelerar o crescimento desse campo no país. Sua

missão é articular sua rede de relações para atrair investidores, empreendedores,

governos e parceiros, para que concretizem modelos de negócios rentáveis que

resolvam problemas sociais ou ambientais e, com isso, mudem a mentalidade sobre

como gerenciar recursos e necessidades da sociedade. (FORÇA TAREFA..., 2016)

A Força Tarefa Brasileira de Finanças Sociais (FTFS) lançou um estudo

realizado pela Deloitte, com 15 recomendações prioritárias para a expansão e

fortalecimento do campo das finanças sociais no Brasil. O documento “Finanças

Sociais: soluções para desafios sociais e ambientais – uma nova mentalidade para

gerenciar recursos e necessidades na sociedade” estabelece a meta de elevar os

investimentos de impacto no Brasil de R$ 13 bilhões, em 2014, para R$ 50 bilhões até

2020. Os investimentos devem ser em ações e negócios que atrelem impacto social

e sustentação financeira, ou seja, que ampliem a oferta de produtos e serviços que

resolvam problemas sociais e tenham desempenho financeiro positivo. (FORÇA

TAREFA..., 2016)

1.2 OBJETIVO DA PESQUISA

O objetivo desta pesquisa, de natureza exploratória, foi mapear os fundos de

investimentos de impacto que atuam no mercado latino-americano, investigando os

processos de seleção e monitoramento de seus ativos e buscando identificar as

métricas utilizadas para medir e reportar o desempenho socioambiental e financeiro.

Uma vez que o conceito de investimento de impacto baseia-se na ideia de dar

sustentação financeira a ações filantrópicas, a escolha da América Latina (AL) como

área geográfica a ser estudada deveu-se ao fato de, além de incluir o Brasil, ser uma

região em que as questões socioambientais são críticas. Outro motivo a destacar é

que a realização desta pesquisa foi relacionada a uma dissertação de mestrado em

uma universidade federal brasileira.

22

Os próximos capítulos estão organizados da seguinte forma: o segundo

capítulo apresenta a revisão de literatura; o terceiro trata do método utilizado no

estudo; o quarto analisa os resultados; e, por fim, o quinto capítulo expõe as

conclusões e propõe pesquisas futuras.

23

2 REVISÃO DE LITERATURA

A revisão de literatura foi estruturada em duas etapas. A primeira é uma análise

sobre o conceito de investimento de impacto e suas principais características. A

segunda refere-se a um estudo sobre os principais desafios que o setor de

investimento de impacto enfrenta atualmente.

2.1 CARACTERIZAÇÃO DE INVESTIMENTO DE IMPACTO

Para se fazer um estudo relacionado com investimento de impacto,

primeiramente é importante entender como o investimento de impacto é percebido

pelos diferentes agentes e organizações, qual é sua definição e suas principais

características.

Como descrito no primeiro capítulo, o termo investimento de impacto ou “impact

investing” surgiu em um encontro de líderes do setor de investimentos em 2007.

Segundo a Rockfeller Foundation, investimento de impacto é “o processo de fazer

investimentos que geram valor social e ambiental, bem como o retorno financeiro.

Mais especificamente, envolve a implementação de capital, com a intenção de criar

ativamente impacto social ou ambiental positivo”. Eles adicionam ainda que

investimento de impacto pode ser melhor entendido como um subconjunto de um

conceito mais amplo de investimento responsável ou social (UNLOCKING

CAPITAL..., 2012).

De acordo com o Global Impact Investing Network (GIIN), investimentos de

impacto são investimentos realizados em empresas, organizações e fundos com a

intenção de gerar impacto social e ambiental simultaneamente ao retorno financeiro.

Eles podem ser realizados tanto em mercados emergentes como nos desenvolvidos

e obter retornos abaixo das taxas do mercado ou compatíveis com as taxas de

mercado, dependendo das circunstâncias (GLOBAL IMPACT..., 2016). O GIIN é uma

organização sem fins lucrativos dedicada a aumentar a escala e a eficácia do

investimento de impacto. Para o GIIN, a prática de investimento de impacto pode ser

definida por quatro características principais:

INTENCIONALIDADE: a intenção do investidor de realizar um impacto social

ou ambiental positivo por meio do investimento é essencial;

24

INVESTIMENTO COM EXPECTATIVAS DE RETORNO: espera-se gerar um

retorno financeiro sobre o capital ou, no mínimo, o retorno do capital;

VARIEDADE NAS EXPECTATIVAS DE RETORNO E NAS CLASSES DE

ATIVOS: as expectativas de retorno dos investimentos de impacto vão desde taxas

abaixo do mercado (às vezes chamadas de taxas concessionárias) até as taxas

ajustadas ao risco; e podem ser aplicadas em todas as classes de ativos;

MENSURAÇÃO DO IMPACTO: o cunho do investimento de impacto é o

compromisso do investidor para medir e relatar o desempenho social e ambiental e a

evolução dos investimentos correntes.

Para a US Trust (U.S. TRUST INSIGHTS..., 2016), o significado de

"investimento de impacto" está passando por uma mudança. Esse termo pode ser

usado de maneira genérica, para descrever uma série de estratégias de investimento

focadas no aspecto social, como também pode se referir a uma estratégia de

investimento específico. No sentido geral, ele refere-se a estratégias que buscam

mudanças social, econômica ou ambiental positivas. Como investimento específico,

os investimentos de impacto são caracterizados como um investimento direto em

empresas ou projetos que têm potencial para criar resultados sociais e ambientais

positivos, bem como retornos financeiros positivos. A US Trust argumenta que o

sentido genérico tem sido utilizado por um número crescente de investidores, inclusive

eles próprios. Eles acrescentam que o monitoramento dos investimentos pelos

investidores, por meio do rastreamento de como essas empresas ou projetos estão

progredindo em direção a uma meta de impacto, faz parte do processo, mas que,

demanda gerência para informar sobre seus progressos.

Segundo o World Economic Forum (FROM THE MARGINS..., 2013),

investimento de impacto é uma abordagem de investimento que, intencionalmente,

visa criar tanto retorno financeiro como impacto social ou ambiental positivo, que é

medido de forma ativa. Eles defendem que investimento de impacto é uma abordagem

de investimento, um critério pelo qual os investimentos são feitos em todas as classes

de ativos, e não uma classe de ativos por si só. Eles argumentam que uma classe de

ativos é tradicionalmente definida como títulos ou investimentos que se comportam de

forma semelhante em diferentes condições de mercado e que são regidos por um

conjunto semelhante de regras e regulamentos. Sob esta definição, defendem que é

25

evidente que o investimento de impacto é uma abordagem de investimento em classes

de ativos ou uma lente por meio da qual as decisões de investimento são tomadas.

No campo empresarial, bancos também definem investimento de impacto como

um modelo híbrido, cujos objetivos sociais e financeiros devem ser perseguidos. A JP

Morgan, no relatório “Impact Investments - An emerging asset class” define

investimentos de impacto como “investimentos que têm como finalidade criar impactos

positivos além de desempenho financeiro” e aponta um modelo para caraterização de

um investimento de impacto. Utilizando sua definição, o relatório determina quatro

características de um investimento de impacto: têm o papel de fornecer capital; o

negócio investido deve ser projetado com a intenção de gerar um impacto positivo (e

se diferencia dos investimentos comuns que têm consequências sociais ou ambientais

positivas não intencionais); o impacto social e/ou ambiental positivo deve ser parte da

estratégia declarada de negócios e deve ser mensurado como parte do sucesso do

investimento; e espera-se que o investimento retorne, pelo menos, o principal nominal.

São consideradas taxas de retorno de mercado ou taxas que superam as de retorno

de mercado. Doações são excluídas. (IMPACT INVESTMENTS…, 2010).

Com a mesma ideia, Morgan Stanley define investimento de impacto como

uma abordagem de investimento que visa gerar retornos financeiros ajustados ao

risco gerando, ao mesmo tempo, impacto ambiental e/ou social positivo. Ele adiciona

que o foco do investimento é em empresas privadas estruturadas para entregar

impactos sociais e/ou ambientais positivos específicos (INVESTING WITH IMPACT:

..., 2014).

O INSPER, uma instituição de ensino superior e de pesquisa, possui um Núcleo

de Medição para Investimentos de Impacto Socioambiental que realiza estudos sobre

investimentos e estratégias empresariais de alto impacto socioambiental. Para ela,

investimentos de impacto buscam resultado socioambiental mensurável, além de

retorno financeiro. Isto é, podem abranger não somente atividades de cunho

específico socioambiental, mas também projetos de empresas, fundações, institutos

e governos com foco em resultado econômico, mas com possibilidade de gerar

impacto social positivo quantificável (NÚCLEO DE MEDIÇÃO..., 2016).

No mesmo caminho, alguns autores usam outros termos para designar uma

ideia semelhante. Barki (2015) diz que negócios de impacto diferem das ONGs e das

organizações da sociedade civil pelo fato de utilizarem mecanismos de mercado na

26

busca de desempenho financeiro, não dependendo de doações ou outro tipo de apoio

nesse sentido para sobreviver. Da mesma forma, diferem da visão de

responsabilidade empresarial na medida em que o impacto social é o motivador da

empresa, e não uma externalidade positiva ou uma ação não atrelada ao foco do

negócio. A razão primeira da existência de um negócio de impacto é seu impacto

social. Neste sentido, os negócios de impacto surgem como um conceito novo: são

organizações híbridas que possuem tanto o objetivo social quanto o financeiro em seu

escopo (BARKI, 2015). Com a mesma ideia, Mair & Martí (2006) dizem que no modelo

de negócios tradicional, o foco está voltado à criação de valor econômico para os

acionistas. Já nos negócios com impacto social, a criação de valor econômico é vista

apenas como uma condição necessária para assegurar a viabilidade financeira tendo

como finalidade a geração de valor social.

A Força de Tarefa de Finanças Sociais define negócios de impacto como:

“Empreendimentos que têm a missão explícita de gerar impacto socioambiental ao

mesmo tempo em que geram resultado financeiro positivo e de forma sustentável”

(FORÇA TAREFA..., 2016) e apresenta quatro princípios que diferenciam os Negócios

de Impacto das organizações não governamentais (ONGs) ou dos negócios

tradicionais: 1- têm um propósito de gerar impacto socioambiental positivo explícito na

sua missão; 2- conhecem, mensuram e avaliam o seu impacto periodicamente; 3- têm

uma lógica econômica que permite gerar receita própria; 4- possuem uma governança

que leva em consideração os interesses de investidores, clientes e a comunidade

(FORÇA TAREFA..., 2016).

2.2 PRINCIPAIS DESAFIOS

Por ser um mercado ainda em formação, há muitos desafios para o crescimento

da indústria de investimento de impacto. O primeiro é a própria definição de

investimento de impacto. Investimento de impacto inclui uma ampla gama de

assuntos, entre eles igualdade de gênero, energia renovável, habitação com preços

acessíveis e políticas ambientais. Dessa forma, nem todos os investimentos de

impacto se adequam às mesmas pessoas (HOW..., 2016).

O Instituto Cidadania Empresarial (ICE) entende que articular apenas uma

definição para negócios sociais não se torna uma barreira para o desenvolvimento do

27

campo. Porém, ele acredita que é importante construir mecanismos capazes de

informar o impacto social gerado. Também defende que para avançar nesse debate

é importante construir uma clara definição sobre o significado de impacto, termo que

pode expressar diferentes concepções de acordo com cada contexto em que foi

empregado (MÉTRICAS..., 2016).

Na última pesquisa do GIIN, os entrevistados classificaram os 5 maiores

desafios enfrentados pela indústria de investimento impacto entre uma seleção de 9

opções. Em ordem do maior para o menor, são eles: “a falta de capital adequado em

todo o espectro de risco/retorno”, “falta de oportunidades de investimento de alta

qualidade com dados históricos”, “falta de opções de saídas”, “falta de estruturas de

negócios/fundos inovadores para acomodar as necessidades dos investidores ou das

empresas investidas”, “falta de entendimento comum da definição e segmentação do

mercado de investimento de impacto”, “falta de pesquisas e dados sobre produtos e

desempenho”, “falta de sofisticação das práticas de medição de impacto”, “falta de

profissionais de investimento com habilidades pertinentes” e “falta de apoio do

governo para o mercado” (ANNUAL..., 2016).

Os dois desafios mais críticos para o crescimento dessa indústria identificados

pelos entrevistados no ano de 2016 (a falta de capital adequado em todo o espectro

de risco/retorno e a falta de oportunidades de investimento de alta qualidade com

dados históricos) são os mesmos que foram identificados nos últimos três anos. No

entanto, a pesquisa mostra que a maioria dos entrevistados também viu pelo menos

algum progresso nestas duas áreas. A área em que o menor número de respondentes

viu pelo menos algum progresso foi a “falta de opções de saída” que foi classificada

como o terceiro maior desafio global. As áreas em que os entrevistados indicaram

maior progresso foram a de “profissionais de investimento com habilidades

pertinentes”, a de “falta de pesquisas e dados sobre produtos e desempenho" e a de

"falta de sofisticação das práticas de medição de impacto”. Outro dado interessante

que a pesquisa divulga é que os dois principais desafios (a falta de capital adequado

em todo o espectro de risco/retorno e a falta de oportunidades de investimento de alta

qualidade com dados históricos) são consistentes em todas as áreas geográficas. No

entanto, os entrevistados que investem principalmente em mercados emergentes

classificaram a “falta de opções de saída” como o terceiro maior desafio ao mesmo

tempo em que os investidores que têm como principal mercado os países

28

desenvolvidos classificaram em terceiro lugar a “falta de pesquisas e dados sobre

produtos e desempenho” (ANNUAL..., 2016).

Em geral, os entrevistados consideram o crescimento global da indústria de

investimentos de impacto como um desenvolvimento positivo para a América Latina,

mas observam que há vários desafios-chave para o crescimento contínuo do

investimento de impacto na região. Alguns desses desafios parecem ser universais,

enquanto alguns influenciam principalmente investidores locais ou globais.

Em relação as classes de ativos utilizadas, o estudo feito na América Latina

(THE IMPACT INVESTING..., 2016) mostra que 68% dos entrevistados relataram usar

mais de um instrumento para fazer investimentos, sendo equity o mais comum (71%)

seguido de instrumentos de dívida (64%) e, em seguida, quasi-equity (46%).

2.2.1 Métricas, Indicadores e Avaliação

A abordagem dos investidores em relação à medição de impacto varia de

acordo com os seus objetivos e suas capacidades. A escolha dos indicadores

geralmente reflete os objetivos dos investidores e, por conseguinte, suas intenções.

Em geral, os componentes de melhores práticas de medição de impacto para esse

tipo de investimento incluem estabelecer e declarar os objetivos sociais e ambientais

aos stakeholders; estabelecer métricas de desempenho relacionadas com esses

objetivos usando métricas padronizadas sempre que possível; monitorar e gerenciar

o desempenho das empresas investidas de acordo com os objetivos; relatar o

desempenho social e ambiental aos stakeholders (GLOBAL IMPACT..., 2016).

Para o Instituto Cidadania Empresarial (ICE), o impacto se torna uma terceira

dimensão que exige atenção e apresentação de resultados, além das tradicionais

análises de “retorno” e de “risco” de um portfólio de um fundo. Ele ressalta a

importância de se construir mecanismos capazes de informar o impacto social gerado

e afirma que conhecer a capacidade de um negócio gerar impacto social é aspecto

determinante para a constituição de sua identidade: “... avaliar o impacto do negócio

social deixa de ser uma opção para os investidores e empreendedores, impondo-se

como imperativo para sustentar as propostas que afirmam ser capazes de gerar lucros

e transformação social. ” (MÉTRICAS..., 2016).

29

Em relação à falta de sofisticação das práticas de medição de impacto, dos 125

investidores de impacto entrevistados por uma pesquisa do JP Morgan, 98%

acreditam que a medição de impacto é pelo menos um pouco importante para o

desenvolvimento da indústria de investimento de impacto. Desses, 27% acreditam ser

muito importante, 44% acham importante, 27% pouco importante e somente 2% não

veem nenhuma importância em medir os impactos. Os entrevistados também

relataram alocar 15% do seu tempo na medição de impacto, contra 10% registrados

no ano anterior. O relatório enfatiza que embora as respostas reflitam o valor da

medição do impacto, um dos entrevistados comentou sobre os desafios que

permanecem: "É importante definir e medir o impacto, mas ele precisa ser equilibrado

com as realidades práticas de quão desafiador é medir o impacto autenticamente".

Desses 125, 95% usam métricas para medir o impacto social/ambiental enquanto 5%

não fazem nenhuma medição. O uso de métricas alinhadas com os padrões também

é significativa: 56% dos entrevistados relataram o uso de métricas alinhadas com

Impact Reporting and Investment Standards (IRIS), 24% utilizam padrões externos e

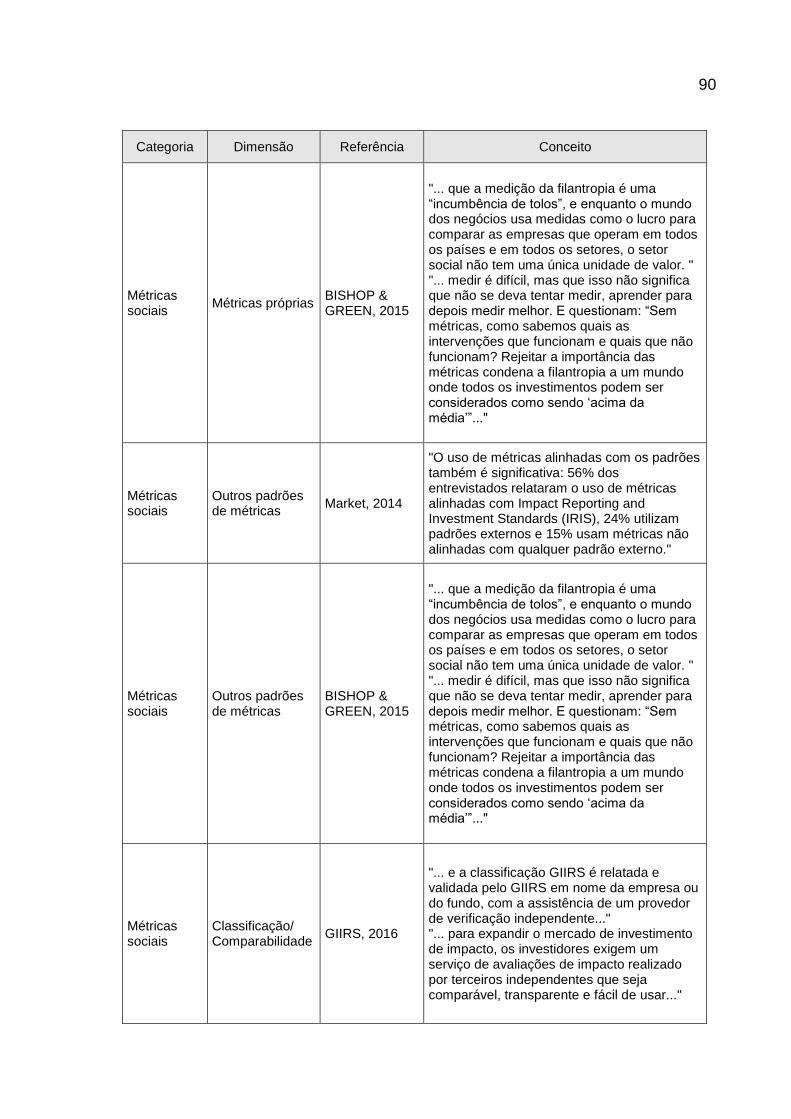

15% usam métricas não alinhadas com qualquer padrão externo (MARKET..., 2014).

No estudo feito na América Latina (THE IMPACT INVESTING..., 2016), 85%

dos entrevistados disseram que mediam o impacto. Em relação os padrões de

métricas utilizados, a maioria (65%) utilizava padrões diferentes dos especificados na

pesquisa, que a maioria dos entrevistados descreveu como um conjunto de métricas

próprias ou uma estrutura interna de impacto. Os entrevistados podiam selecionar

mais de um padrão para medir o impacto. O IRIS (46%) foi o padrão mais comum

utilizado pelo conjunto de entrevistados, seguido pelo GIIRS (39%) e o PPI (7%). Entre

os investidores sediados na América Latina, o GIIRS era mais comumente

selecionado do que o IRIS.

No Brasil, dos entrevistados em 2016, 89% disseram que medem o impacto

social e ambiental, embora muitos ainda enfrentassem desafios em encontrar

métodos de medição adequados. Isso indica uma preocupação crescente com a

medição do impacto, em comparação com os 75% que relataram dificuldade em medir

o impacto em 2014 (THE IMPACT INVESTING..., 2016).

A pesquisa da U.S. Trust mostra que, entre os entrevistados que não estão

interessados em investimento de impacto, a falta de medidas de desempenho de

confiança ou de evidências de impacto continua a ser uma barreira, especialmente

30

para os homens. Até que o desempenho seja comprovado, esses investidores

preferem manter esse tipo de investimento como filantropia e, por isso, investem de

forma distinta (U.S. TRUST INSIGHTS, 2016).

O ICE complementa: “A construção de ferramentas para orientar a avaliação

de impacto de negócios sociais configura-se por duas questões chave: a necessidade

de ter um instrumento objetivo que auxilie o trabalho de investidores, aceleradores e

empreendedores no acompanhamento da performance dos negócios associada ao

interesse em ter parâmetros comuns que permitem comparar o desempenho das

iniciativas. A comparabilidade é um aspecto crucial a esse campo por permitir

observar o desempenho de negócios entre si, de carteiras de investimentos (portfólio),

de setores ou de territórios geográficos. Equacionar a comparação não é, entretanto,

uma tarefa simples. ” (MÉTRICAS..., 2016).

O IRIS é um catálogo de métricas de desempenho geralmente aceito entre os

principais investidores de impacto que o utilizam para medir o progresso social,

ambiental e financeiro de uma organização. O catálogo inclui métricas quantitativas,

que ajudam a medir várias dimensões de desempenho financeiro, ambiental e social

das organizações e métricas qualitativas, que ajudam a colocar o desempenho das

organizações em contexto. Pode-se encontrar: medidas de desempenho financeiro,

incluindo métricas de relatórios financeiros padrão, tais como ativos circulantes e

passivos financeiros; medidas de desempenho operacional, incluindo métricas para

avaliar as políticas de governança das empresas investidas, as práticas de emprego

e o impacto social e ambiental das atividades do dia-a-dia da empresa; medidas de

desempenho do produto, incluindo métricas que descrevem e quantificam os

benefícios sociais e ambientais dos produtos, serviços e processos exclusivos

oferecidos pelas empresas investidas; medidas de desempenho do setor, incluindo

métricas que descrevem e quantificam o impacto em determinados setores sociais e

ambientais, incluindo agricultura, serviços financeiros e de saúde; medidas de

desempenho do objetivo social e ambiental, incluindo métricas que descrevem e

quantificam a evolução dos objetivos de impacto, como a geração de emprego ou o

uso sustentável da terra. Não há uma combinação única de métricas que seja melhor

para todos e é por isso que o IRIS é concebido como um catálogo, para que se possa

escolher as métricas mais adequadas de acordo com as atividades da empresa

(IMPACT REPORTING AND INVESTMENT STANDARDS, 2016).

31

Outra iniciativa que tem o intuito de desenvolver as métricas de impacto é o

Global Impact Investing Rating System (GIIRS). Enquanto o IRIS é um conjunto de

métricas padronizadas para descrever o desempenho social, ambiental e financeiro,

o GIIRS classifica esse desempenho. O GIIRS é um sistema abrangente e

transparente para a avaliação do impacto social e ambiental de empresas para

mercados desenvolvidos, emergentes e fundos. Seu sistema possui uma abordagem

de classificações e análises análoga a rankings de investimento como o Morningstar

e o Capital IQ financial analytics (GIIRS, 2016). Sempre que possível, o GIIRS utiliza

os indicadores do IRIS ou suas definições nas questões de avaliação. O relatório IRIS

é feito pela própria organização, de forma voluntária, para seus stakeholders, e a

classificação GIIRS é relatada e validada pelo GIIRS em nome da empresa ou do

fundo, com a assistência de um provedor de verificação independente. Segundo eles,

para expandir o mercado de investimento de impacto, os investidores exigem um

serviço de avaliações de impacto realizado por terceiros independentes que seja

comparável, transparente e fácil de usar. Segundo o GIIRS, um impedimento chave

para atrair capital para o mercado de investimento de impacto continua a ser a falta

de ferramentas fáceis de usar para avaliar, referenciar e relatar o impacto. A maioria

dos investidores de impacto não possui especialização, recursos humanos, dados e

tecnologia para construir a sua própria abordagem para julgar o impacto. A falta de

capacidade de comparar as oportunidades de investimento em todos os mercados,

setores de atividades e áreas de impacto usando ferramentas comparáveis,

transparentes e verificadas de forma independente faz com que os investidores

permaneçam em segundo plano. Por estas razões, muitos agentes no âmbito de

investimento de impacto manifestaram o desejo de ver uma plataforma de

classificações e análises que podem facilitar o fluxo de capital e fornecer liderança em

julgar o desempenho de impacto como um bem público (GIIRS, 2016).

A ideia do GIIRS, quando tiver escala, é ser uma parte normal do processo de

investimento para empresas, fundos e investidores para investimentos de impacto em

nível global. Como resultado, eles esperam: aumento no montante e no número de

oportunidades de investimentos de impacto; aumento da eficiência da due diligence,

do investimento e do processo de geração de relatórios para investimentos de

impacto; melhorias mensuráveis no impacto das empresas e dos fundos classificados

(uma vez que as empresas e os fundos buscariam melhorar as suas classificações

32

GIIRS); e, por fim, melhorar compreensão do campo de investimento de impacto (uma

vez que o GIIRS publica dados sobre o desempenho de impacto no mercado

agregado e oferece educação para os investidores sobre como utilizar os dados

recolhidos por meio do GIIRS) (GIIRS, 2016).

Por outro lado, há críticos que não acreditam em mensuração de impacto. O

artigo Philantrocapitalism Rising (BISHOP & GREEN, 2015) menciona um escritor e

crítico Michael Edwards que diz que a medição da filantropia é uma “incumbência de

tolos”, e enquanto o mundo dos negócios usa medidas como o lucro para comparar

as empresas que operam em todos os países e em todos os setores, o setor social

não tem uma única unidade de valor. “Os mercados funcionam porque eles se apoiam

em um indicador financeiro claro (lucro líquido), usando um mecanismo simples para

alcançá-lo (a concorrência), necessitando de um número relativamente baixo de

condições para fazer esse mecanismo funcionar”.

Porém, os autores do artigo criticam e dizem: “Se ao menos fosse tão simples

no mundo dos negócios. Uma das importantes lições da crise financeira é que as

medidas ‘simples’ de sucesso empresarial podem ser extremamente enganosas, tais

como lucros trimestrais e preços de ações (ambos não sinalizaram o problema em

que o Lehman Brothers se encontrava, por exemplo) ”. Em outra passagem, os

autores comentam que Edwards está certo quando diz que medir é difícil, mas que

isso não significa que não se deva tentar medir, aprender para depois medir melhor.

E questionam: “Sem métricas, como sabemos quais as intervenções que funcionam

e quais que não funcionam? Rejeitar a importância das métricas condena a filantropia

a um mundo onde todos os investimentos podem ser considerados como sendo

‘acima da média’” (BISHOP & GREEN, 2015).

O Citibank diz que investimentos de impacto podem ser especialmente

ilíquidos, uma vez que muitas vezes ocorrem por meio de empréstimos, títulos

privados de dívidas, investimentos em private equity e outros instrumentos. Em

investimentos tradicionais, a falta de liquidez é geralmente compensada com retornos

potencialmente mais elevados. Mas não é claro que isso sempre acontece com o

investimento social direto. Além disso, se os objetivos mensuráveis de um projeto de

impacto do investimento não forem atendidos, os investidores podem sofrer uma

perda de capital (CITIBANK, 2015).

33

Uma pesquisa realizada pela Cambridge Associates e a Global Impact

Investing Network (INTRODUCING..., 2015) apresenta conclusões de uma análise

abrangente do desempenho financeiro em investimento de impacto. O relatório avalia

especificamente o desempenho das taxas de mercado dos fundos de investimento

privados no âmbito de investimento de impacto e conclui que é possível atingir as

taxas de retorno de mercado com investimentos de impacto. O estudo faz uma

comparação entre fundos de investimento de impacto e outros tipos de fundos que

eles chamam de universo comparativo. O estudo diz que apesar de uma percepção

entre alguns investidores que investir em impacto exige um retorno concessionário, o

desempenho observado em alguns casos superou o do universo comparativo da

pesquisa. No total, os fundos lançados entre 1998 e 2004, aqueles que já foram em

grande parte realizados, superaram os fundos no universo comparativo. Ao longo do

período total analisado (1998-2010), os fundos de investimentos de impacto tiveram

retorno de 6,9% para os investidores contra 8,1% para o universo comparativo, mas

grande parte do desempenho nos anos mais recentes ainda não foi concretizada. A

pesquisa também conclui que a seleção do gestor é fundamental. Em todos os

investimentos privados inclusive os investimentos de impacto, a seleção do gerente

assim como a realização de due diligence são passos críticos no processo de

investimento e são fatores importantes na obtenção de retornos superiores e na

gestão de riscos.

34

3 MÉTODO DE PESQUISA

O objetivo deste capítulo é apresentar o método utilizado para alcançar o

objetivo estabelecido na pesquisa. Primeiramente, são definidos o universo e a

amostra dos fundos de investimento de impacto. A segunda parte do capítulo aborda

as fontes e os procedimentos de coleta de dados. A seção seguinte descreve como

foi realizada a análise de dados e, por fim, são identificadas as limitações do método

de pesquisa.

3.1 UNIVERSO E AMOSTRA

O universo da pesquisa consistiu de todos os fundos de investimento de

impacto que têm por objetivo investir no mercado latino americano. A amostra dos

fundos da pesquisa foi ancorada em duas bases de informações: a ImpactBase e a

ImpactAssets50. A primeira foi escolhida por ser gerenciada pelo GIIN. A ImpactBase

é um banco de dados, on-line e gratuito, de fundos de investimento de impacto e

produtos projetados para investidores. Em julho de 2009, a ImpactBase surgiu da

reunião de investidores e parceiros associados ao GIIN, com o objetivo de discutir

ineficiências no mercado de investimento de impacto. Na época, os membros dessa

comunidade de investimentos tinham dificuldades em se conectar a fundos,

investidores e consultores de mentalidade semelhante. Para isso, foi concebida uma

ferramenta de pesquisa on-line, com o objetivo de conectar os membros da

comunidade de investimento de impacto por meio de uma única plataforma, que

permitiria comunicação mais eficiente e desenvolvimento de uma rede de

relacionamentos. A partir de então, os perfis de fundos ou produtos publicados na

ImpactBase ganharam exposição para a comunidade de investimentos de impacto

global (IMPACTBASE, 2016).

A ImpactBase lista fundos de diversas classes de ativos: Venture

Capital/Private Equity, renda fixa, ativos reais e certos fundos que usam estratégias

de hedge, mas o ImpactBase não inclui fundos cujo objetivo primário é a exposição a

mercados de ações públicos. Para listar na ImpactBase, o GIIN requer a divulgação

dos objetivos, medição e metas de impacto. Se o impacto social e ambiental não for

35

central para a abordagem de investimento, a listagem no ImpactBase não é

considerada adequada (IMPACTBASE, 2016).

A ImpactBase fornece informações sobre fundos abertos, fechados ou

concluídos. Ao incluir todos os tipos de fundos, pretende fornecer uma visão

abrangente dos fundos entre setores, classes de ativos e áreas geográficas, o que

permite aos usuários acompanhar o desenvolvimento dos fundos e do setor ao longo

do tempo. As submissões das informações dos fundos são revisadas por uma equipe

própria antes de entrarem na base de dados e no site. Para que o perfil do fundo seja

aprovado, seus gestores devem preencher todos os campos obrigatórios, podendo,

ainda, ser chamados a responder perguntas específicas ou suportar as informações

com documentos. Um exemplo do tipo de informações encontradas na base pode ser

vista no Apêndice 1. Hoje são 407 fundos de investimento de impacto listados na

ImpactBase, sendo que 79 possuem o mercado latino-americano como pelo menos

um dos seus alvos (IMPACTBASE, 2016).

Em um segundo momento, com objetivo de enriquecer a amostra da pesquisa,

foi feita uma varredura no Google à procura de outras fontes que pudessem conter

listas de fundos de investimento de impacto. Encontrou-se a ImpactAssets 50, uma

lista de 50 gestores de fundos de investimento de impacto gerenciada pela

ImpactAssets, uma organização independente ligada à Fundação Calvert

(IMPACTASSETS, 2016).

Antes da ImpactAssets, em 2001, a Fundação Calvert lançou um novo tipo de

fundo, chamado fundo aconselhado pelos doadores (tradução livre para donor

advised fund2). Este fundo proporcionou um aperfeiçoamento aos tradicionais fundos

aconselhados pelos doadores ao possibilitar investimentos socialmente responsáveis

(SRI) e de investimentos de impacto, permitindo que os filantropos "doassem e

investissem para um bem maior". Em 2010, a Fundação Calvert criou o ImpactAssets

para assumir a responsabilidade por este fundo (DAF) e transformá-lo em algo maior.

Nos anos que se seguiram, a equipe do ImpactAssets se multiplicou e acrescentou

2 Donor Advised Fund (DAF) é um veículo filantrópico estabelecido em uma instituição de caridade

pública. Ele permite que os doadores façam uma contribuição de caridade, recebam um benefício fiscal

imediato e, em seguida, recomendem investimentos do fundo ao longo do tempo.

36

novas funções, incluindo a iniciativa de construção do campo de investimento de

impacto (IMPACTASSETS, 2016).

Ao fornecer produtos de investimento de impacto e recursos educacionais, o

ImpactAssets 50 permite que o filantropo e os investidores individuais se envolvam

nesse campo de investimento. Trata-se de uma lista com 50 empresas que foram

selecionadas para demonstrar uma ampla gama de atividades de investimento de

impacto em todas as áreas geográficas, setores e classes de ativos. Apesar de não

extensa, essa lista é um recurso de informação para iniciar a pesquisa sobre o setor

de investimento de impacto e oferece uma maneira fácil de identificar empresas de

investimento de impacto experientes (IMPACTASSETS, 2016).

O ImpactAssets 50 é direcionado para gestores de fundos de dívida privada e

de private equity, para fornecer uma fonte centralizada de informações que não estão

publicamente disponíveis. Anualmente, um comitê seleciona as empresas que se

candidataram, de acordo com um conjunto de critérios desenvolvidos para assegurar

que a lista inclua um conjunto diversificado de empresas. Para ser incluído no

ImpactAssets 50, um gestor de fundos deve atender padrões cumulativos, como ter

experiência no campo de investimento de impacto, valor relevante de ativos, operar

em mais de um país, demonstrar comprometimento significativo com o impacto social

e monitorar medidas claras de impacto social e / ou ambiental (IMPACTASSETS,

2016). O Apêndice 2 apresenta um exemplo de informações que podem ser

encontradas na base ImpactAssets.

Depois de escolhidas as bases de dados, foram selecionados somente os

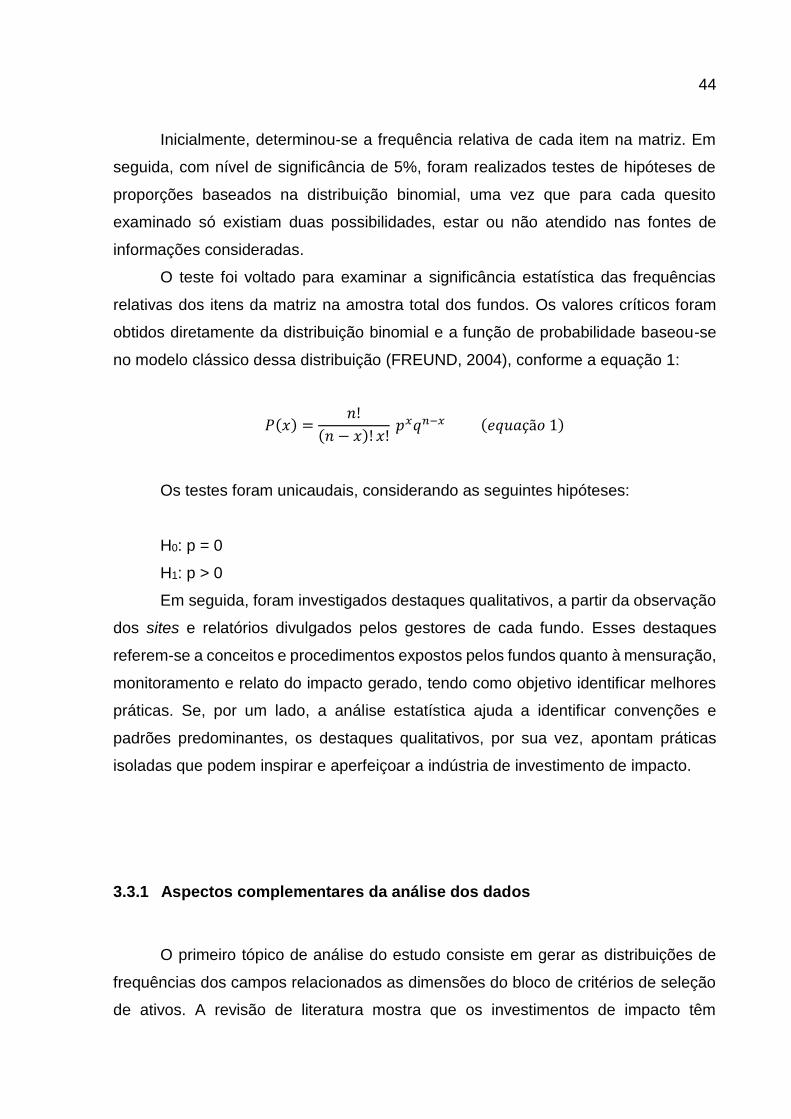

fundos de investimentos de impacto que atuam na América Latina. Dos 407 fundos

listados na ImpactBase, 79 atuam na América Latina e estão relacionados no

Apêndice 3. Para complementar a amostra da pesquisa, foi decidido incorporar os

fundos listados pelo ImpactAssets 50 de 2015. Contudo, como as gestoras listadas

por vezes possuíam mais de uma iniciativa de impacto (exemplo: fundos filantrópicos,

área de advisory e etc), os dados divulgados na base pertenciam à gestora e refletiam

todas as suas iniciativas de forma consolidada, dificultando a diferenciação das

informações dos fundos de investimento de impacto das outras iniciativas da gestora.

Inicialmente foi feito um filtro de todas as gestoras e fundos listados na base,

incorporando-se somente os fundos à amostra da pesquisa. O primeiro filtro resultou

em 13 gestoras e fundos que atuam no mercado latino-americano, de um total de 51

37

listados. Destes, somente 2 eram fundos e um deles já constava na amostra, pois

estava listado no ImpactBase. O Apêndice 4 mostra a lista das 13 gestoras e fundos

e o Apêndice 5 mostra a amostra final da pesquisa, com 80 fundos de investimento

de impacto que atuam na AL.

A amostra pode ser considerada representativa, pois as bases de dados são

atreladas a instituições importantes no setor, a candidatura dos fundos para as bases

é gratuita e há um crivo das instituições para serem listadas.

As Tabelas 1 e 2 detalham a amostra, apresentando a quantidade de fundos

que atuam na AL por regiões e países, respectivamente, de origem do capital.

Tabela 1: Nº de fundos que atuam na AL, por região de origem de capital.

Região Nº de fundos

América do Norte 33

Europa 26

América Latina 20

Ásia 1

Total Geral 80

A tabela 1 mostra que a maioria dos fundos de investimento de impacto que

investem na América Latina tem origem de fora, concentrada na América do Norte e

na Europa.

Tabela 2: Nº de fundos que atuam na AL por país de origem de capital.

País de Origem Nº de fundos País de Origem Nº de fundos

Estados Unidos 30 Reino Unido 2

Luxemburgo 12 Argentina 1

Holanda 6 Bahamas 1

Ilhas Cayman 6 Brasil 1

México 6 Colômbia 1

Canadá 3 Costa Rica 1

Suíça 3 Índia 1

Alemanha 2 Nicarágua 1

Chile 2 Suécia 1

38

Há uma concentração de fundos sediados no Estados Unidos enquanto nas

outras regiões (Europa e América Latina), os fundos estão bem distribuídos entre os

países. Apenas 1 fundo tem como origem o Brasil.

3.2 FONTES E PROCEDIMENTO DE COLETA DE DADOS

Todos os dados analisados nesta pesquisa foram provenientes de fontes

secundárias, sendo retirados das bases de dados ImpactBase e ImpactAssets 50 e

dos sites dos próprios fundos de investimento de impacto indicados nessas bases de

dados. Informações e documentos que não estavam em inglês, francês, espanhol ou

português não foram considerados para a pesquisa. O Apêndice 5 lista as fontes de

informações e os documentos consultados para cada um dos fundos da amostra.

Em casos de informações discrepantes entre duas fontes, foram consideradas,

primeiramente, as informações dos relatórios publicados nos sites dos fundos e depois

as que estavam nas bases de dados. Para os campos de informações qualitativas,

isto é, de natureza mais geral da gestora e não especifica do fundo, e quando não

foram encontradas informações relacionadas ao fundo de investimento de impacto,

foram considerados os dados relacionados à gestora do fundo.

Outra fonte de dados foi o site do IRIS. As gestoras dos fundos de investimento

de impacto que utilizam o sistema de métricas do IRIS estão listadas no site do IRIS,

onde podemos ver algumas informações, como uma pequena descrição da gestora,

os setores-objetivos, o objetivo social e a lista de métricas IRIS usada pela gestora.

Para os fundos que utilizam o padrão IRIS para medir seu desempenho foram

consideradas as métricas listadas pela sua gestora no site de IRIS.

Para mapear os fundos de investimento de impacto constantes da amostra

foram criadas duas matrizes de informações.

Na primeira, são apresentados dimensões e campos de informação de cada

fundo. As dimensões foram ancoradas na revisão de literatura e o Apêndice 6 mostra

a relação de cada dimensão da matriz com as referências apresentadas no capítulo

2. É interessante observar a diversidade de definições de diferentes autores para cada

dimensão da matriz. Os campos de informação são os dados coletados de cada fundo.

Cada campo está relacionado a uma dimensão e tem por objetivo reunir elementos

39

quantitativos ou qualitativos para possibilitar as análises. O Apêndice 7 relaciona as

dimensões a cada campo de informação da matriz.

A segunda é uma lista de métricas utilizadas pelos fundos, derivada dos

campos referentes a métricas da primeira matriz. Enquanto na primeira matriz

queremos observar se os fundos seguem categorias padronizadas de métricas, na

segunda queremos especificar essas métricas.

A seguir, encontra-se uma breve descrição de cada uma das dimensões das

matrizes de informações, de seus campos associados e do protocolo de pesquisa.

Dividiu-se entre três blocos: critérios de seleção de ativos; métricas de desempenho

financeiro; e métricas e divulgação do desempenho socioambiental.

3.2.1 Critérios de Seleção de Ativos

Nesse bloco, procurou-se entender algumas características do processo de

seleção de ativos dos fundos. Foram analisadas 7 dimensões: intencionalidade;

classes de ativos; temas de impacto; due diligence; opções de saída; relatório de

impacto; e avaliador independente.

A intencionalidade está relacionada com o fato do objetivo central do

investimento de impacto ser a geração de impacto socioambiental positivo,

simultaneamente com retorno financeiro. Para isso, buscamos elementos que

confirmassem essa ideia. O campo foi preenchido como “verdadeiro”, caso a

intencionalidade se verificasse ou “falso”, caso não se verificasse ou não se

encontrasse dados para verificá-la. Para considerar a intencionalidade como

verdadeira, procurou-se resposta para as seguintes perguntas: O objetivo

socioambiental é explícito no processo de seleção de ativos? O impacto

socioambiental faz parte da estratégia declarada do fundo e da empresa a ser

investida? A missão, visão e os valores retratam o objetivo socioambiental?

A dimensão “classe de ativos” está ligada ao fato de que investimento de

impacto não é uma classe específica de ativo, mas um estilo de investimento que

permeia todas as classes de ativo. Para analisar essa dimensão, foram considerados

dois campos de informações: o primeiro, onde se considerou “verdadeiro” caso o

fundo utilizasse mais de uma classe de ativo e “falso” caso utilizasse somente uma;

40

não sendo encontrados dados suficientes para preencher o campo, considerou-se

vazio. O segundo campo foi a lista das classes utilizadas pelo fundo de investimento.

A dimensão “temas de impacto” está relacionada aos setores onde os fundos

atuam. A ideia foi entender se as gestoras e os fundos têm prioridade por alguns

setores e se existe alguma tendência na América Latina. Foram considerados dois

tipos de informações: um campo, onde se considerou “verdadeiro” caso o fundo ou a

gestora declarasse os setores em que atua e “falso” caso não declarasse; outro com

a lista dos setores em que os fundos e gestoras atuavam. Nessa dimensão, também

foram consideradas informações divulgadas no site e nos relatórios das gestoras e

não somente dos fundos.

A dimensão “due diligence” tem por objetivo entender se os fundos e/ou as

gestoras realizam o processo de due diligence na seleção de ativos. Considerou-se

“verdadeiro” caso fundo ou a gestora mostrasse, de alguma forma, que realiza o due

diligence, e “falso” caso não ficasse claro a sua realização. Nessa dimensão também

foram consideradas informações divulgadas no site e nos relatórios das gestoras e

não somente dos fundos.

A dimensão “opções de saída” está relacionada com o desafio do

desinvestimento do fundo. Para analisar essa dimensão, foram tratados dois tipos de

informações: um primeiro campo, onde se considerou “verdadeiro” caso fundo ou a

gestora mencionasse os desinvestimentos de seus ativos e “falso” caso o processo

não ficasse evidente. O outro campo foi a lista destas opções. Também nessa

dimensão foram consideradas informações divulgadas no site e nos relatórios das

gestoras dos fundos e não somente dos fundos.

A divulgação de relatório de impacto é importante para garantir a transparência

do impacto socioambiental gerado pelos investimentos. Nessa dimensão, dois

campos foram preenchidos. O primeiro investigou se o fundo elaborava um relatório

periódico interno e/ou para os seus investidores. O segundo buscou saber se o fundo

divulgava um relatório para o mercado, no site ou nas bases de dados, referentes ao

ano de 2015 ou 2016. Em caso de fundos que se encontravam fechados, foi

considerado o relatório do ano de fechamento do fundo.

A dimensão “avaliador independente” tem por objetivo entender se os fundos

utilizam esse tipo de avaliador para monitorar o impacto gerado pelos investimentos,

já que a ideia de um auditor independente para os resultados socioambientais é um

41

ponto chave para o avanço do setor. Considerou-se “verdadeiro” caso o fundo ou a

gestora mostrasse, de alguma forma, que utilizava um avaliador e “falso” caso não