Embed Size (px)

Citation preview

“Hidrovias: Uma visão do futuro”

Fernando FialhoDiretor-Geral da ANTAQ

Data: 17 de junho de 20102º Encontro das Administrações Hidroviárias, São Luis - Maranhão

Hidrovias: Uma visão do futuro Slide nº 1/65

Fatos Gerais sobre o Brasil

Área Total: 8.514.876 Km²(O maior país da América Latina)Estados: 27 estadosLitoral: 8.511 KmPopulação: 191.480.630 milhõesPIB 2009 – US$ 1,995 trilhão (Base PPC)

*Fonte: IBGE - Wikipédia

10º maior economia mundial

Hidrovias: Uma visão do futuro Slide nº 2/65

Aspectos Institucionais da ANTAQ

Criada pela Lei nº 10.233, de 5 de junho de 2001Criada pela Lei nº 10.233, de 5 de junho de 2001

Autarquia Especial vinculada ao Ministério dos Autarquia Especial vinculada ao Ministério dos Transportes e a Secretaria de PortosTransportes e a Secretaria de Portos

Desempenha a função de entidade reguladora e Desempenha a função de entidade reguladora e fiscalizadora das atividades portuárias e de transporte fiscalizadora das atividades portuárias e de transporte aquaviárioaquaviário

Hidrovias: Uma visão do futuro Slide nº 3/65

Estrutura de Estado

UNIÃOPoder Executivo

Secretaria de Portos

Ministério dos Transportes

AutoridadePortuária

Infra-EstruturaAquaviáriaBrasileira

Terminais de UsoPrivativo

Empresas deNavegação

ANTAQ

RegulaçãoInspeção

Regulação / Inspeção / Autorização

DelegaçãoAdministrativa

DelegaçãoAdministrativa

Hidrovias: Uma visão do futuro Slide nº 4/65

Ações Regulatórias da ANTAQ

Regulamentação do setor através de edição de Normas (elaboração e revisão)

Fiscalização e Arbitragem

Elaboração de estudos e planejamento

Concessão de Outorgas

Integração com diversos atores do setor aquaviário

Hidrovias: Uma visão do futuro Slide nº 5/65

O Ambiente Regulatório e o Papel da ANTAQ

Crescimento da corrente de comércio do País

Demanda por infraestrutura portuária com serviços de qualidade e baixo custo

Atratividade ao capital privado para oferta destes serviços, mediante estabelecimento de marcos regulatórios estáveis

Usuários mais exigentes

Estabilidade institucional

Maior exigência no trato das questões ambientais

Hidrovias: Uma visão do futuro Slide nº 6/65

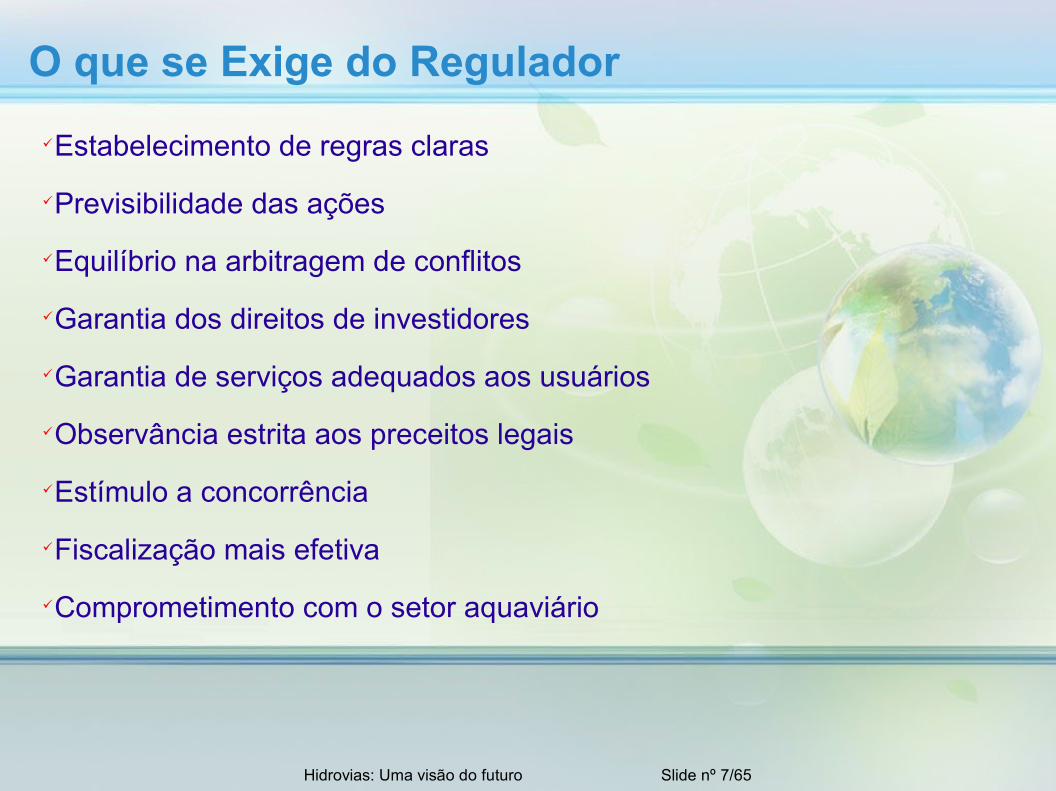

O que se Exige do ReguladorEstabelecimento de regras claras

Previsibilidade das ações

Equilíbrio na arbitragem de conflitos

Garantia dos direitos de investidores

Garantia de serviços adequados aos usuários

Observância estrita aos preceitos legais

Estímulo a concorrência

Fiscalização mais efetiva

Comprometimento com o setor aquaviário

Hidrovias: Uma visão do futuro Slide nº 7/65

Principais Desafios do Setor Aquaviário

Valorização do planejamento

Plano Geral de Outorgas Portuário

Plano Geral de Outorgas Hidroviário

Planos de Desenvolvimento e Zoneamento

Programas de Arrendamento dos Portos

Valorização da integração multimodalRealização dos investimentos previstos no PNLTDefesa do uso múltiplo das águas como ação em favor do desenvolvimento econômico, social e ambiental

Hidrovias: Uma visão do futuro Slide nº 8/65

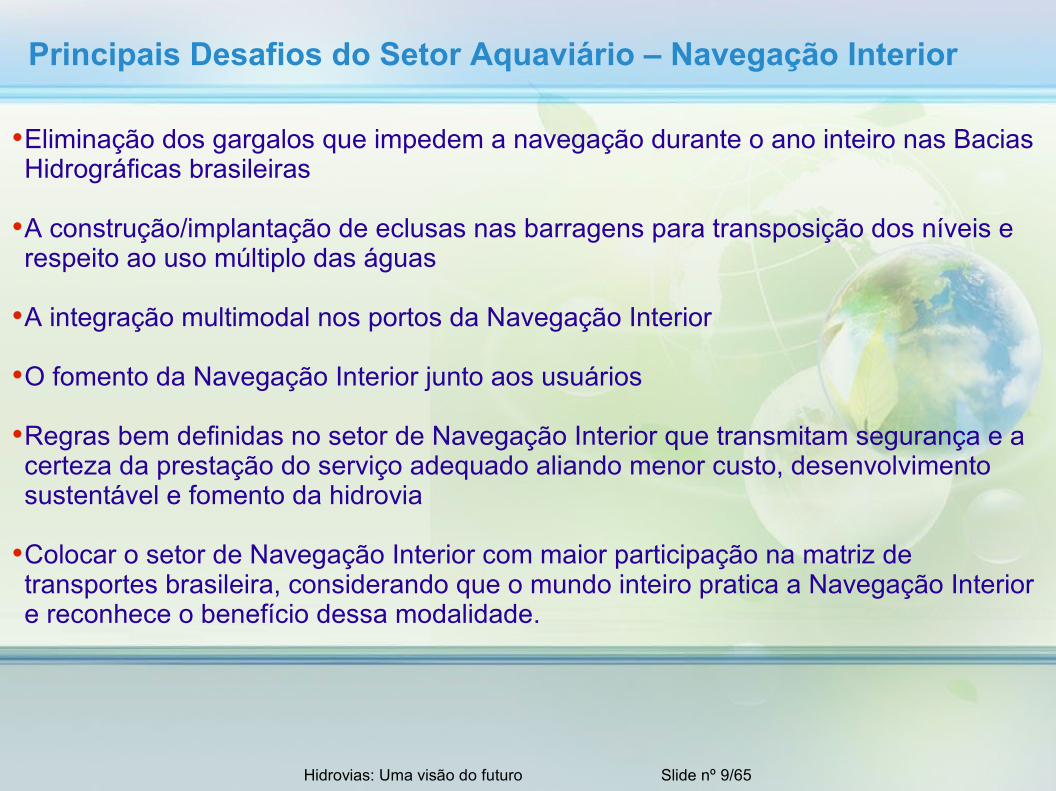

Eliminação dos gargalos que impedem a navegação durante o ano inteiro nas Bacias Hidrográficas brasileiras

A construção/implantação de eclusas nas barragens para transposição dos níveis e respeito ao uso múltiplo das águas

A integração multimodal nos portos da Navegação Interior

O fomento da Navegação Interior junto aos usuários

Regras bem definidas no setor de Navegação Interior que transmitam segurança e a certeza da prestação do serviço adequado aliando menor custo, desenvolvimento sustentável e fomento da hidrovia

Colocar o setor de Navegação Interior com maior participação na matriz de transportes brasileira, considerando que o mundo inteiro pratica a Navegação Interior e reconhece o benefício dessa modalidade.

Principais Desafios do Setor Aquaviário – Navegação Interior

Hidrovias: Uma visão do futuro Slide nº 9/65

Projeto de Lei nº 3.009 de 1997

Relator – Deputado Arnaldo Jardim

Assunto – Dispõe sobre a implantação de eclusas ou outros dispositivos de transposição hidroviária de nível em barramentos de cursos de água navegáveis ou potencialmente navegáveis .

Situação Atual – 12/05/2010 - Comissão de Meio Ambiente e Desenvolvimento Sustentável (CMADS) - Retirado de pauta pelo Relator.

Navegação Interior – Projetos de Lei

Hidrovias: Uma visão do futuro Slide nº 10/65

Projeto de Lei nº 5.335 de 2009

Relator – Márcio Junqueira

Assunto – Altera as Leis nº 9.074 de 7 de junho 1995, nº 9.433 de 08 de janeiro de 1997, nº 9.984 de 17 de julho de 2000 e a nº 10.223 de 5 de junho de 2001, para tratar dos dispositivos de transposição hidroviária de níveis.

Situação Atual – 09/12/2009 - Comissão de Minas e Energia (CME) - Aprovado requerimento do Sr. Marcio Junqueira que requer a realização de Audiência, conjuntamente com a Comissão de Viação e Transportes, para debater o PL nº 5.335/2009, que trata dos dispositivos de transposição hidroviária de níveis, com a presença de representantes dos Governos do Amazonas, de Goiás, de Tocantins, do Paraná, de São Paulo e do Mato Grosso.

Navegação Interior – Projetos de Lei

Hidrovias: Uma visão do futuro Slide nº 11/65

O Projeto de Lei nº 3.009 de 1997, bem como o PL 5.335 DE 2009, estabelece como premissa primordial a defesa do Uso Múltiplo das Águas como vetor de integração ao desenvolvimento econômico, social e ambiental. Isso se deve a importância da manutenção do planejamento integrado entre a navegação e a geração de energia elétrica, aliando-se a construção de eclusas às barragens em construção ou já implantadas. O artigo 5º do PL 3.009, resume bem a ânsia do setor aquaviário de se promover uma mudança do status quoa que se resume essa questão do barramento nos rios brasileiros:

“ O planejamento de barragens em cursos de água far-se-á de forma integrada com o planejamento da infraestrutura da navegação interior, conforme disposto em regulamento.

Parágrafo único. A União e os Estados articular-se-ão para o planejamento nacional integrado de hidrovias, incluindo a localização de eclusas e outros dispositivos de transposição hidroviária de níveis.”

O fundamental é que a discussão desses Projetos de Lei, vêm pautada sobre a questão de preservação da fauna e da flora, envolvendo primordialmente o desenvolvimento sustentável, colocando o uso múltiplo dos recursos hídricos como parceiro do meio ambiente .

Navegação Interior – Projetos de Lei

Hidrovias: Uma visão do futuro Slide nº 12/65

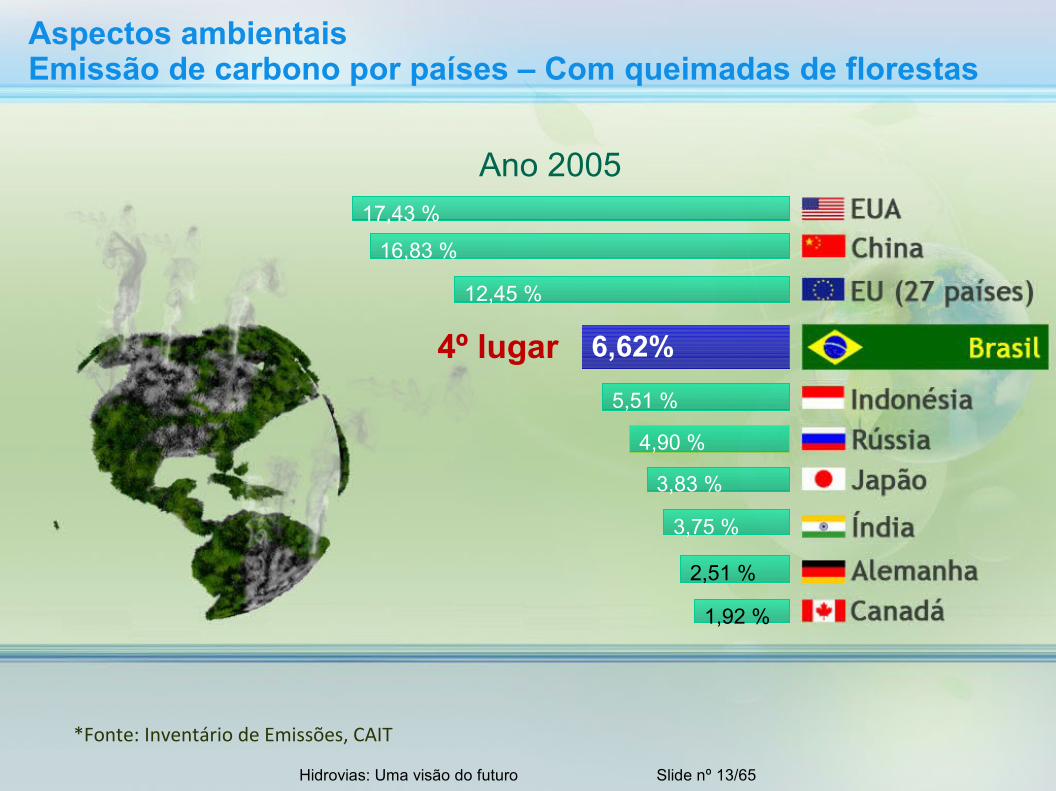

Ano 2005

*Fonte: Inventário de Emissões, CAIT

17,43 %

16,83 %

12,45 %

5,51 %

4,90 %

3,83 %

3,75 %

2,51 %

1,92 %

Aspectos ambientaisEmissão de carbono por países – Com queimadas de florestas

6,62%4º lugar

Hidrovias: Uma visão do futuro Slide nº 13/65

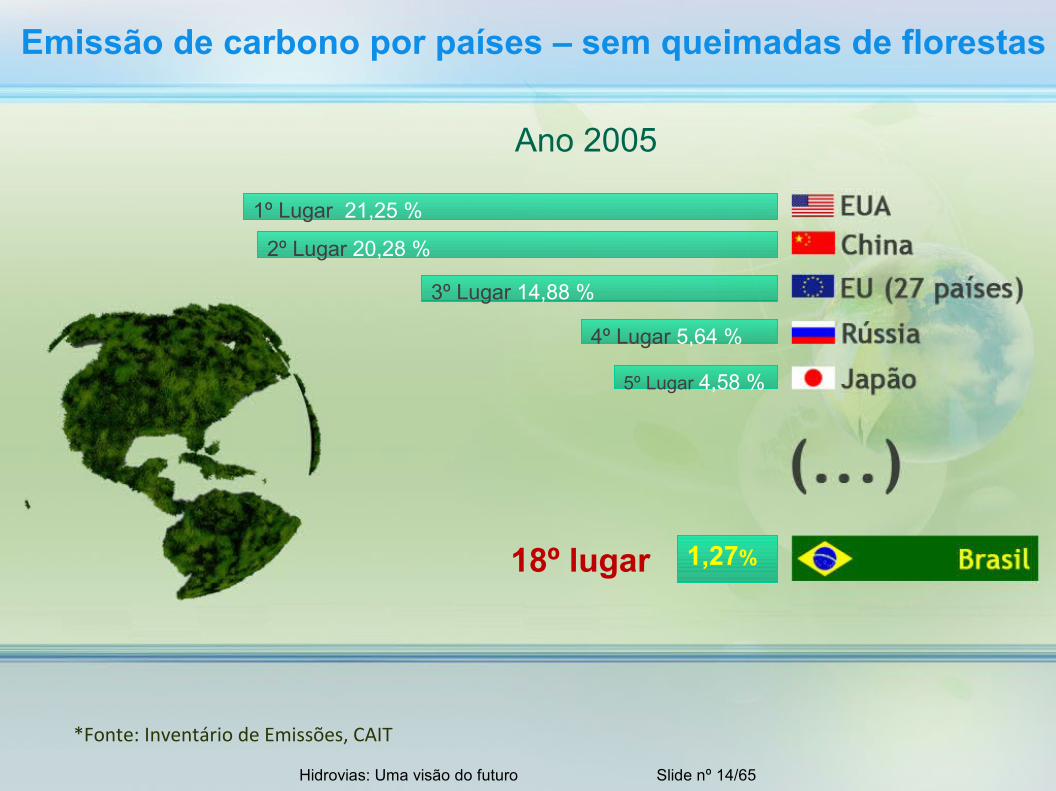

Ano 2005

1º Lugar 21,25 %

2º Lugar 20,28 %

3º Lugar 14,88 %

4º Lugar 5,64 %

5º Lugar 4,58 %

1,27%18º lugar

Emissão de carbono por países – sem queimadas de florestas

*Fonte: Inventário de Emissões, CAIT

Hidrovias: Uma visão do futuro Slide nº 14/65

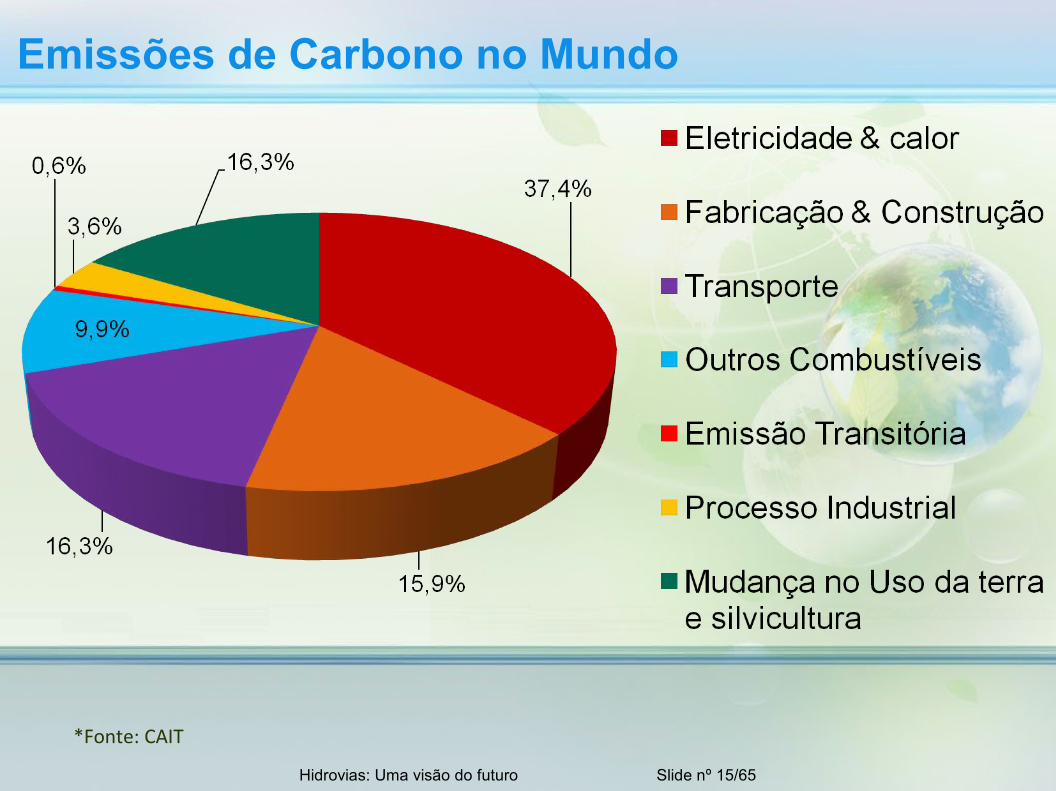

*Fonte: CAIT

Emissões de Carbono no Mundo

Hidrovias: Uma visão do futuro Slide nº 15/65

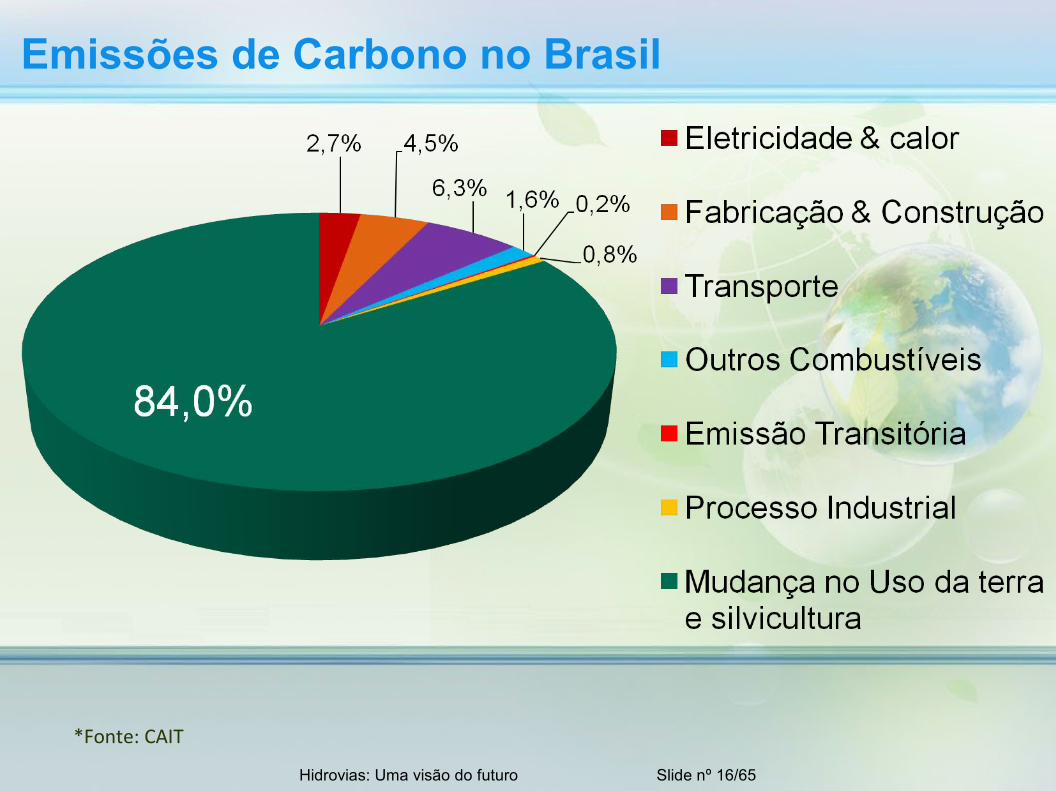

Emissões de Carbono no Brasil

*Fonte: CAIT

Hidrovias: Uma visão do futuro Slide nº 16/65

Ferroviário

Emissões de Carbono no Mundo – por Modal

Aéreo

Hidroviário

Rodoviário

Outros transportes

Mundo

*Fonte: CAIT

Hidrovias: Uma visão do futuro Slide nº 17/65

*Fonte: Ribeiro / IPEA

Ferroviário

Emissões de Carbono no Brasil – por Modal

0,4% 7,6%2%

90%

Rodoviário

Aéreo

Hidroviário

Hidrovias: Uma visão do futuro Slide nº 18/65

*Fonte: Ribeiro / IPEA

Brasil

Estatística de Cobertura Florestal

Brasil28,3%

Europa (sem Rússia)ÁfricaÁsiaAmérica do Sul (sem Brasil)

Resto do MundoResto do Mundo49,6% Europa

(sem Rússia)0,1%

África3,4%

Ásia5,5%

América do Sul(sem Brasil)13,1%

Hidrovias: Uma visão do futuro Slide nº 19/65

“O Brasil detém o maior estoque de florestas tropicais do mundo”

“Corresponde a mais da metade do total Mundial”

Total em torno de 460 Mha

Iniciativas do Governo p/ redução do desmatamento:

-Plano de Ação para a Prevenção e Controle do Desmatamento na Amazônia (PPCDAM)

- Plano Nacional sobre Mudança do Clima

Hidrovias: Uma visão do futuro Slide nº 20/65

“O Brasil é o maior fornecedor de Oxigênio

do planeta”

Hidrovias: Uma visão do futuro Slide nº 21/65

*Fonte: MAPA/ CONAB

Cerrado

Brasil: “maior área de expansão de produção agrícola do mundo”

Hidrovias: Uma visão do futuro Slide nº 22/65

Brasil – Distribuição Territorial (áreas de expansão)

*Fonte: MAPA/ CONAB

Itens Estimativa (milhões de ha)

Floresta Amazônica 360Pastagens 220Áreas protegidas 55Culturas anuais 47Culturas permanentes 15Cidades, lagos e estradas 20Florestas cultivadas 5SUBTOTALSUBTOTAL 722722Outros usos 38Áreas não exploradas, ainda disponíveis para a agricultura 91TOTALTOTAL 851851

Hidrovias: Uma visão do futuro Slide nº 23/65

Áreas de Produção de Grãos

*Fonte: MAPA/ CONAB

Hidrovias: Uma visão do futuro Slide nº 24/65

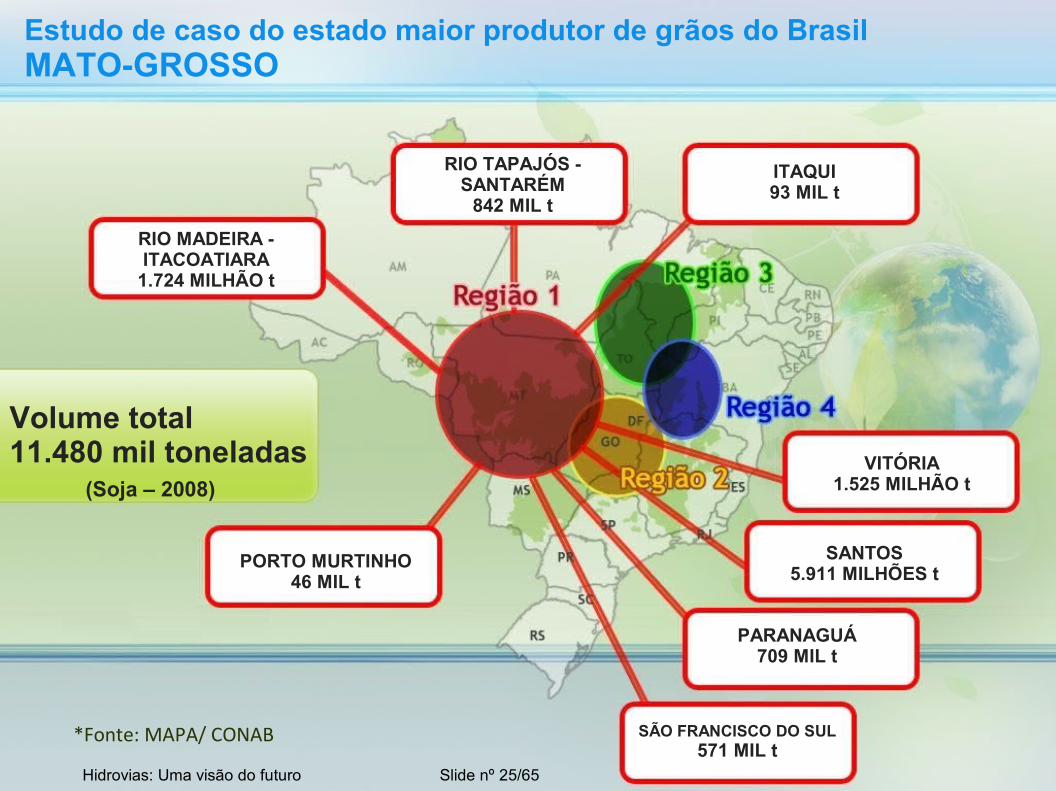

Estudo de caso do estado maior produtor de grãos do BrasilMATO-GROSSO

Volume total11.480 mil toneladas (Soja – 2008)

PORTO MURTINHO46 MIL t

SÃO FRANCISCO DO SUL571 MIL t

PARANAGUÁ709 MIL t

SANTOS5.911 MILHÕES t

VITÓRIA1.525 MILHÃO t

ITAQUI93 MIL t

RIO TAPAJÓS - SANTARÉM

842 MIL t

RIO MADEIRA - ITACOATIARA

1.724 MILHÃO t

*Fonte: MAPA/ CONAB

Hidrovias: Uma visão do futuro Slide nº 25/65

1 Fonte: Projeções do Agronegócio Brasil 2008/2009 a 2018/19 – AGE / MAPA

Movimentação Atual e Potencial de Grãos no Mato Grosso

Produção de Grãos do Mato Grosso

MATO GROSSO

Produção Transportada por hidrovia

Movimentação de Grãos por Hidrovias

27,5 milhões de t

14,9 %

4,1 milhões de t

40,3 milhões de t

(safra 2010/19)

60%24,2

milhões de t

Hidrovias: Uma visão do futuro Slide nº 26/65

*Fonte: Projeções do Agronegócio Brasil 2008/2009 a 2018/19 – AGE / MAPA

Redução nas Emissões de CO² para o transporte da Safra 2018/19 de grãos

Sem Investimentos

MATO GROSSO

6,0 milhões de t

60%Com Investimentos

Diferença – Cargaatraída pela hidrovia 18,2 milhões de t

14,9%

24,2 milhões de t

Hidrovias: Uma visão do futuro Slide nº 27/65

*Fonte: Projeções do Agronegócio Brasil 2008/2009 a 2018/19 – AGE / MAPA

Rodovia(km)

Quadro Resumo / Mato Grosso

1.400 68%

Redução nas Emissões de CO² para o transporte da Safra 2018/19 de grãos

Emissões de CO²:Modal Rodoviário: 164 g/1.000 TKUModal Hidroviário: 33,4 g/1.000 TKU

Emissão deCO² (kg)

Rodovia(km)

Hidrovia(km)

Emissão deCO² (kg) (kg) %

4.472.2801.50018,2 200 1.447.992 3.024.288

Hidrovias: Uma visão do futuro Slide nº 28/65

*Fonte: EHG – Porto de Ennshafen - Austria

Emissão de CO² (gramas / TKU)

Rodoviário : Ferroviário : Hidroviário = 4,9 : 1,4 : 1

Hidrovias: Uma visão do futuro Slide nº 29/65

Os desafios Ambientais como Oportunidade

Hidrovias: Uma visão do futuro Slide nº 30/65

Pioneiro na introdução de um biocombustívelBRASIL

*Fonte: MARA – Ministério da Agricultura, do Abastecimento e da Reforma Agrária

Etanol (Álcool Etílico)Matéria prima: Cana-de-açúcar

Proálcool

- Em 14/11/1975 o decreto nº 76.593 cria o proálcool

- Maior Programa de Utilização de Combustível Renovável no Mundo

- Possibilitou a adição de 25% de etanol à gasolina, permitindo a retirada do chumbo e gerando grandes benefícios para o meio ambiente e para a sociedade.

- Meta de exportar 4,75 bilhões de litros de etanol, considerando o Japão o principal mercado para exportação

Hidrovias: Uma visão do futuro Slide nº 31/65

O carro Flex – uma nova demanda nacional de etanolBRASIL

*Fonte: ANFAVEA 2008

Motor Flex permite a utilização de etanol ou gasolina em qualquer concentração

Em 2008, as vendas de Veículos Flex representaram

Frotas atuais de Veículos Flex em 2008:

No Brasil -No Mundo -

Fábricas atuais de Veículos Flex: VW, GM, Ford, Fiat, Renault, Peugeot, Citroen, Honda, e Toyota (quase 100 modelos disponíveis)

leves no Brasil

87,6% do total de vendas de veículos

6 milhões de veículos13 milhões de veículos

Hidrovias: Uma visão do futuro Slide nº 32/65

O Etanol no Brasil2007 - 2010

Número de usinas: 370

Produção: 21,5 bilhões de litros

Área cultivada para produção de etanol: 3,75 milhões de hectares (0,44% da área total brasileira

Etanol exportado pelo Brasil em 2007: 3,5 bilhões de litros

*Fonte: MARA – Ministério da Agricultura, do Abastecimento e da Reforma Agrária

Investimento de quase U$$ 7 bilhões em 61 novas usinas

Adicionada a produção de 7 bilhões de litros de etanol

Expansão da área cultivada para produção açúcar e etanol: 2 milhões de hectares

Expansão da infraestrutura de exportação para 8 bilhões de litros em exportação (Petrobrás)

Hidrovias: Uma visão do futuro Slide nº 33/65

*Fonte: MARA – Ministério da Agricultura, do Abastecimento e da Reforma Agrária

Demanda de gasolina para veículos levesProdução de gasolinaConsumo de gasolina

GASOLINA

A economia com o uso do etanol no Brasil

Hidrovias: Uma visão do futuro Slide nº 34/65

A economia com o uso do etanol no Brasil

*Fonte: MARA – Ministério da Agricultura, do Abastecimento e da Reforma Agrária

Demanda de gasolina para veículos levesProdução de gasolinaConsumo de gasolina

GASOLINA

Hidrovias: Uma visão do futuro Slide nº 35/65

Hidrovias: Uma visão do futuro Slide nº 36/65

Potencialidades

Vias utilizadas economicamente13.000 km

Vias naturalmente disponíveis29.000 km

Extensão total das águas superficiais flúvio-lacustres63.000 km

*Fonte: Ministério dos Transportes

Hidrovias: Uma visão do futuro Slide nº 37/65

A matriz de transporte brasileira é A matriz de transporte brasileira é inversamente proporcional à economia de inversamente proporcional à economia de custos pois privilegia o transporte rodoviário custos pois privilegia o transporte rodoviário em relação aos marítimo e ferroviário.em relação aos marítimo e ferroviário.

Os modais de transportes não são Os modais de transportes não são concorrentes, mas complementares entre si.concorrentes, mas complementares entre si.

Multimodalidade

Hidrovias: Uma visão do futuro Slide nº 38/65

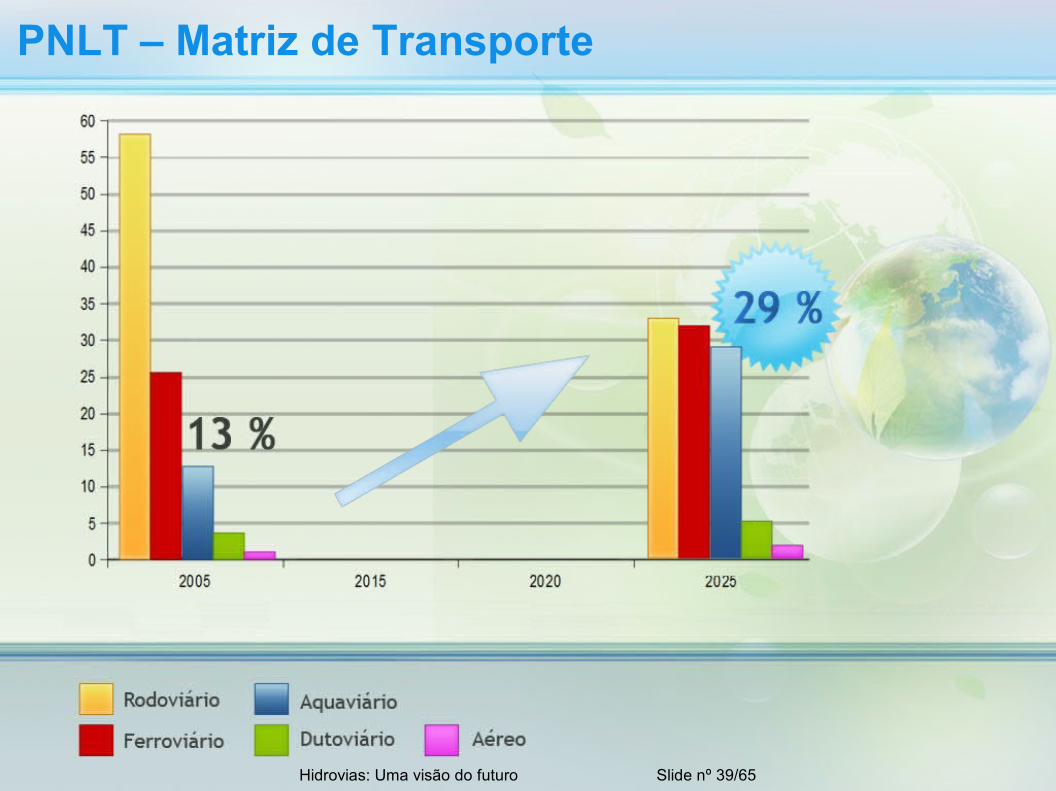

PNLT – Matriz de Transporte

Hidrovias: Uma visão do futuro Slide nº 39/65

PaísesPaíses HidroviasHidrovias FerroviasFerrovias RodoviasRodoviasEUAEUA 25%25% 25%25% 50%50%CanadáCanadá 35%35% 52%52% 13%13%RússiaRússia 13%13% 83%83% 04%04%AlemanhaAlemanha 29%29% 53%53% 18%18%BrasilBrasil 13%13% 27%27% 60%60%

Fonte: Ministério dos Transportes e FGV

PNLT – Matriz de Transporte

Comparativo entre Hidrovias, Ferrovias e Rodovias

Hidrovias: Uma visão do futuro Slide nº 40/65

Hidrovia do MadeiraHidrovia do Tapajós – Teles Pires

Hidrovia do Tocantins-Araguaia

Hidrovia do Parnaíba

Hidrovia do São Francisco

Hidrovia Tietê-Paraná

Hidrovia do Paraguai/Paraná

Hidrovias do Sul

A Malha Hidroviária Brasileira

Hidrovias: Uma visão do futuro Slide nº 41/65

Corredores Hidroviários – PAC II

Fonte: Ministério dos TransportesHidrovias: Uma visão do futuro Slide nº 42/65

Planejamento Hidroviário – PAC IIExpansão e melhoramento da navegabilidade nos rios brasileiros Derrocagem, dragagem e sinalização Terminais hidroviários de carga e passageiros Elaboração de estudos hidroviários

Redução dos custos de fretes com o crescimento do modal hidroviário Aumento na segurança da navegação Planejamento do crescimento da navegação nos rios brasileiros

48 EMPREENDIMENTOS – R$ 2.7 Bilhões

Estrutura dos corredores hidroviários(dragagem, derrocamento, sinalização e terminais de carga)

7

Terminais hidroviários 34

Estudos 7

Hidrovias: Uma visão do futuro Slide nº 43/65

Hidrovias – Ações previstas no PAC

Hidrovias: Uma visão do futuro Slide nº 44/65

PAC: INFRAESTRUTURA DE TRANSPORTES

Distribuição de investimentos (R$ bilhões)

Área/Setor 2007 2008/2010 Total %Rodoviários 8,1 25,3 33,4 60,5Ferroviário 1,7 6,2 7,9 14,3Portuário 0,7 1,9 2,6 4,7Hidroviário 0,3 0,4 0,7 1,3Marinha Mercante 1,8 8,8 10,6 19,2Total 12,6 42,6 55,2 100,0

Hidrovias: Uma visão do futuro Slide nº 45/65

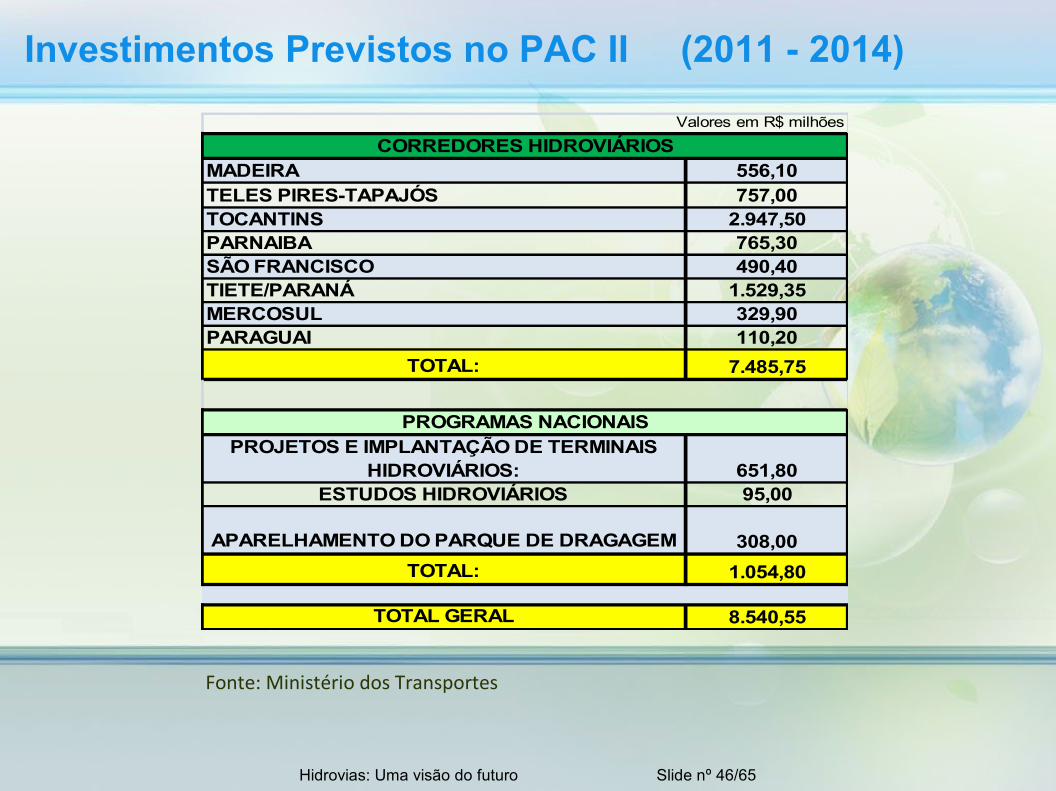

Investimentos Previstos no PAC II (2011 - 2014)

Fonte: Ministério dos Transportes

MADEIRA 556,10TELES PIRES-TAPAJÓS 757,00TOCANTINS 2.947,50PARNAIBA 765,30SÃO FRANCISCO 490,40TIETE/PARANÁ 1.529,35MERCOSUL 329,90PARAGUAI 110,20

TOTAL: 7.485,75

PROJETOS E IMPLANTAÇÃO DE TERMINAIS HIDROVIÁRIOS: 651,80

ESTUDOS HIDROVIÁRIOS 95,00

APARELHAMENTO DO PARQUE DE DRAGAGEM 308,00TOTAL: 1.054,80

TOTAL GERAL 8.540,55

Valores em R$ milhões

CORREDORES HIDROVIÁRIOS

PROGRAMAS NACIONAIS

Hidrovias: Uma visão do futuro Slide nº 46/65

Previsões PAC 2 e orçamento aprovadoQuadro Comparativo

Valores em R$ MilhõesCorredores hidroviários Obras previstas Obras aprovadas

Madeira 556,10 486,00

Teles Pires - Tapajós 757,00 (só Tapajós) 48,00

Tocantins 2.947,50 833,00

Parnaíba 765,30 -

São Francisco 490,40 426,00

Tietê-Paraná 1.529,35 145,00

Mercosul 329,90 217,00

Paraguai 110,20 126,00

SUBTOTALSUBTOTAL 7.485,757.485,75 2.281,002.281,00

Hidrovias: Uma visão do futuro Slide nº 47/65

Valores em R$ Milhões

Previsões PAC 2 e orçamento aprovadoQuadro Comparativo Valores em R$ Milhões

Programas Nacionais do PAC Obras previstas Obras aprovadas

Projetos e implantações de terminais hidroviários

651,80 484,00

Estudos hidroviários 95,00 30,00

Aparelhamento do parque de dragagem

308,00 * pode estar incluso no pacote dos corredores hidroviários

SUBTOTALSUBTOTAL 1.054,801.054,80 514,00514,00

Investimento Obras previstas Obras aprovadasCorredores hidroviários 7.485,75 2.281,00Programas Nacionais do PAC 1.054,80 514,00TOTAL GERALTOTAL GERAL 8.540,558.540,55 2.795,002.795,00

Hidrovias: Uma visão do futuro Slide nº 48/65

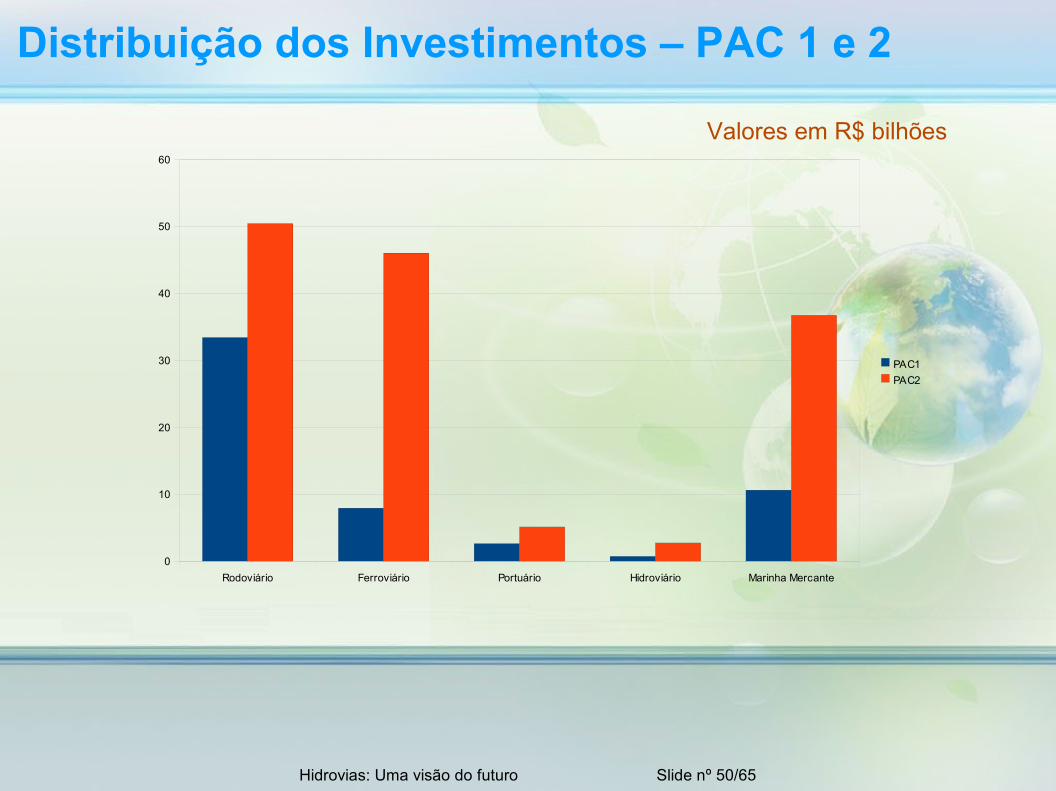

Distribuição dos Investimentos – PAC 2

Valores em R$ Bilhões

Área/Setor 2007 2008/2009PAC 1

2011/2014

Total antes PAC 2

Total Após PAC 2

% recursos antes PAC 2

% recursos apósPAC 2

Rodoviário 8,1 25,3 50,4 33,4 83,8 60,5 35,7Ferroviário 1,7 6,2 46,0 7,9 53,9 14,3 32,6Portuário 0,7 1,9 5,1 2,6 7,7 4,7 3,6Hidroviário 0,3 0,4 2,7 0,7 3,4 1,3 1,9Marinha Mercante 1,8 8,8 36,7 10,6 47,3 19,2 26,0TOTALTOTAL 12,612,6 42,642,6 140,9140,9 55,255,2 196,1196,1 100100 100100

Hidrovias: Uma visão do futuro Slide nº 49/65

Rodoviário Ferroviário Portuário Hidroviário Marinha Mercante0

10

20

30

40

50

60

PAC1PAC2

Distribuição dos Investimentos – PAC 1 e 2

Hidrovias: Uma visão do futuro Slide nº 50/65

Valores em R$ bilhões

Distribuição dos Investimentos – Após PAC 2

42,73

27,49

3,93

1,73

24,12

RodoviárioFerroviárioPortuárioHidroviárioMarinha Mercante

Hidrovias: Uma visão do futuro Slide nº 51/65

Valores em percentuais

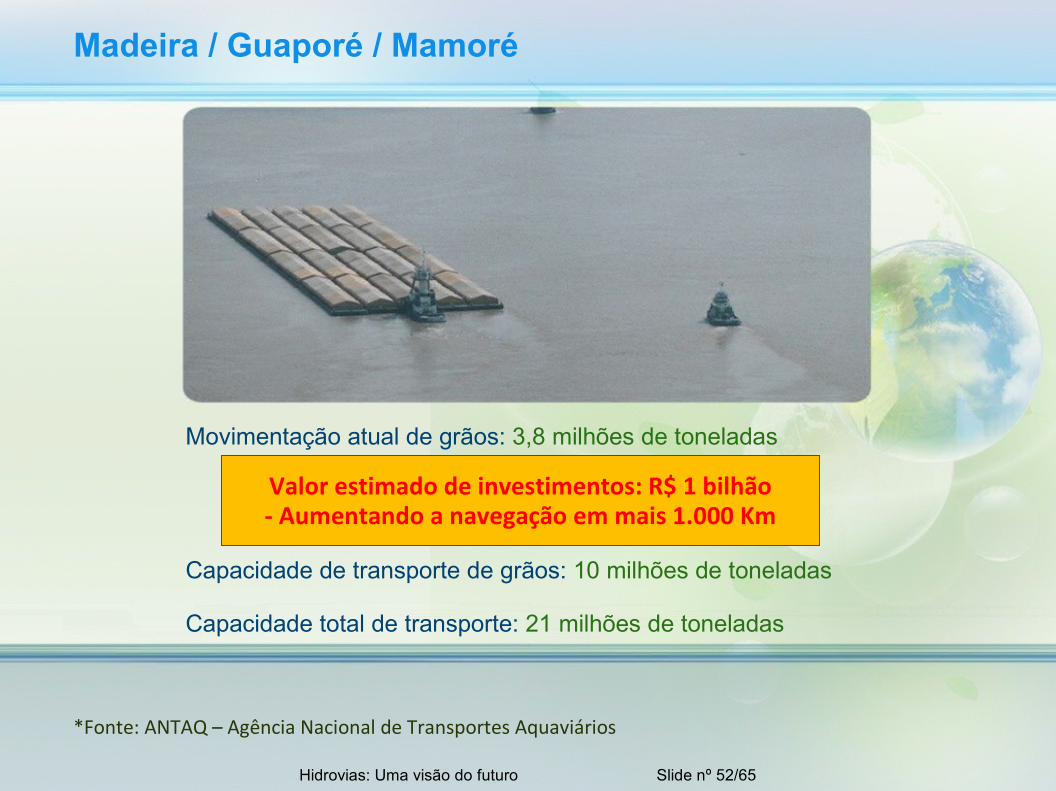

Valor estimado de investimentos: R$ 1 bilhão- Aumentando a navegação em mais 1.000 Km

Madeira / Guaporé / Mamoré

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Movimentação atual de grãos: 3,8 milhões de toneladas

Capacidade de transporte de grãos: 10 milhões de toneladas

Capacidade total de transporte: 21 milhões de toneladas

Hidrovias: Uma visão do futuro Slide nº 52/65

Valor estimado de investimentos: R$ 2,5 bilhões- Aumentando a navegação em mais 1.200 Km

Teles Pires - Tapajós

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Movimentação atual de grãos: 400 mil toneladas

Capacidade de transporte de grãos: 12 milhões de toneladas

Capacidade total de transporte: 12 milhões de toneladas

Hidrovias: Uma visão do futuro Slide nº 53/65

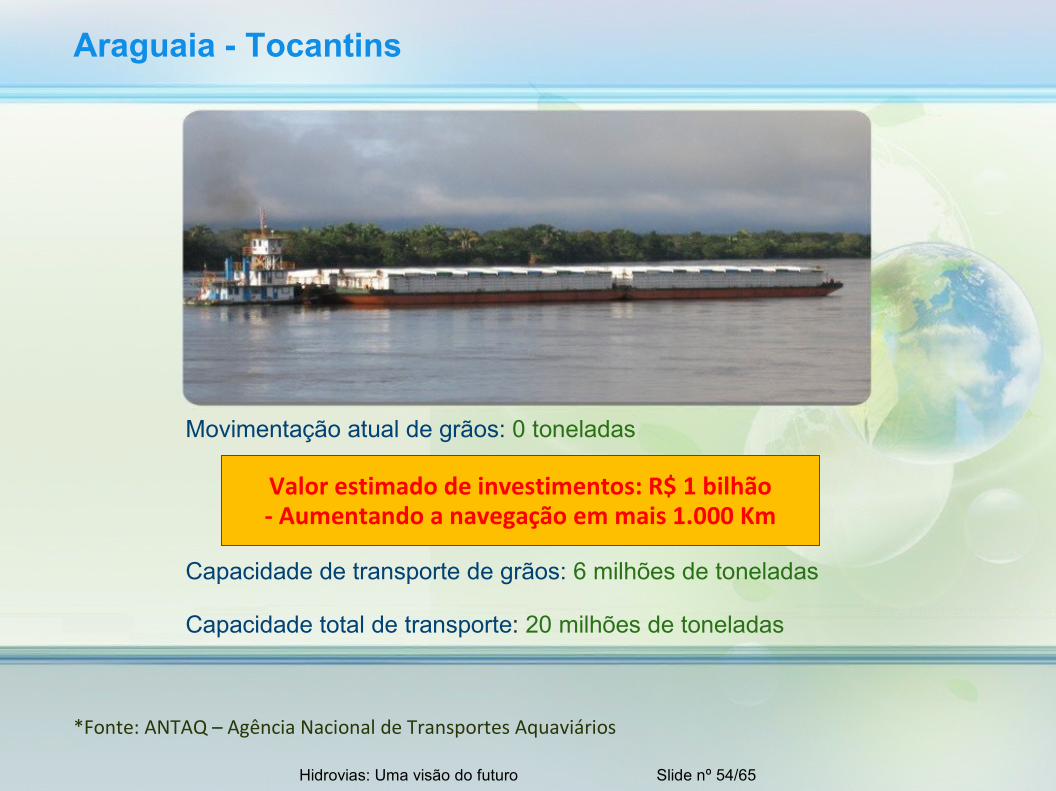

Araguaia - Tocantins

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Movimentação atual de grãos: 0 toneladas

Capacidade de transporte de grãos: 6 milhões de toneladas

Capacidade total de transporte: 20 milhões de toneladas

Valor estimado de investimentos: R$ 1 bilhão- Aumentando a navegação em mais 1.000 Km

Hidrovias: Uma visão do futuro Slide nº 54/65

Tietê Paraná

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Movimentação atual de grãos: 2,0 milhões de toneladas

Capacidade de transporte de grãos: 10 milhões de toneladas

Capacidade total de transporte: 14 milhões de toneladas

Valor estimado de investimentos: R$ 2,5 bilhões- Aumentando a navegação em mais 659 Km

Hidrovias: Uma visão do futuro Slide nº 55/65

São Francisco

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Movimentação atual de grãos: 0 toneladas

Capacidade de transporte de grãos: 5 milhões de toneladas

Capacidade total de transporte: 8 milhões de toneladas

Valor estimado de investimentos: R$ 230 milhões- Aumentando a navegação em mais 1.371 Km da hidrovia

Hidrovias: Uma visão do futuro Slide nº 56/65

Hidrovias do Sul

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Movimentação atual de grãos: 100 mil toneladas

Capacidade de transporte de grãos: 1,5 milhões de toneladas

Capacidade total de transporte: 8 milhões de toneladas

Valor estimado de investimentos: R$ 100 milhões- Aumentando a navegação em mais 250 Km

Hidrovias: Uma visão do futuro Slide nº 57/65

Paraguai - Paraná

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Movimentação atual de grãos: 200 mil toneladas

Capacidade de transporte de grãos: 3 milhões de toneladas

Capacidade total de transporte: 15 milhões de toneladas

Valor estimado de investimentos: R$ 40 milhões- Investimento em dragagens/derrocamentos e

sinalização

Hidrovias: Uma visão do futuro Slide nº 58/65

*Fonte: Projeções do Agronegócio Brasil 2008/2009 a 2018/19 – AGE / MAPA

Movimentação Atual e Potencial de Grãos Brasil

Produção Brasileira de Grãos

Quadro Resumo - Brasil

140 milhões de t180

milhões de t(safra 2018/19)

Produção Transportada por hidrovia

Movimentação de Grãos nas Hidrovias 6.5 milhões de t

4,79% 28,44%

51,2milhões de t

Hidrovias: Uma visão do futuro Slide nº 59/65

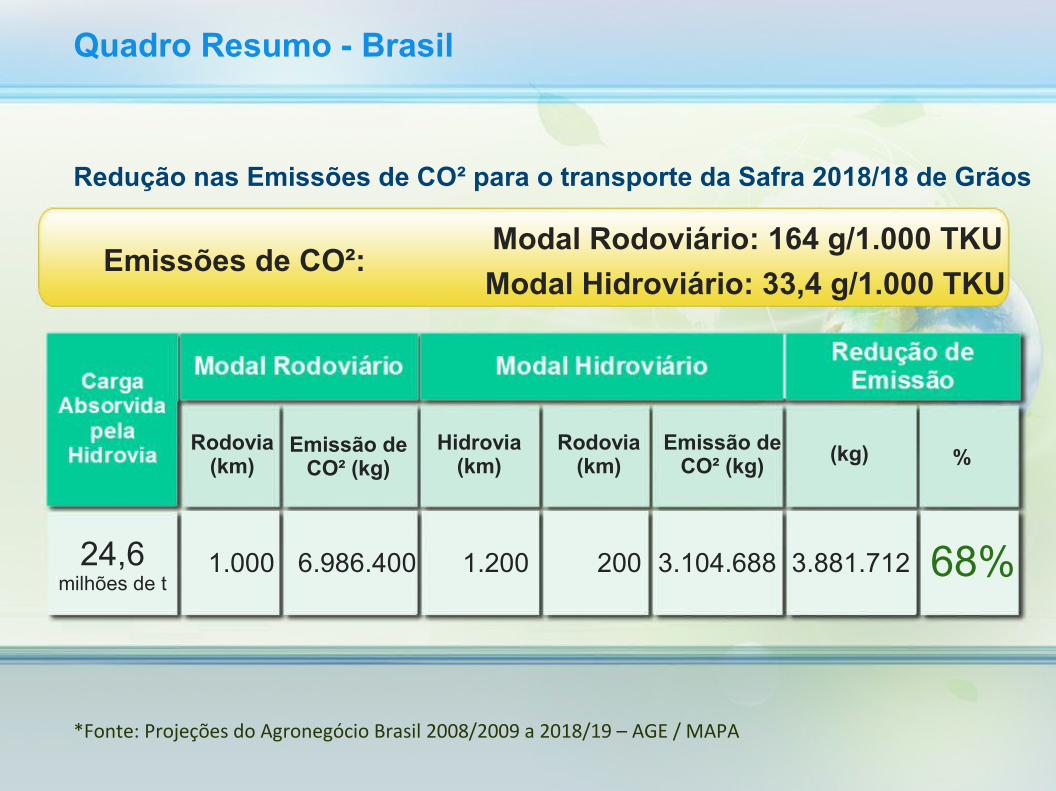

*Fonte: Projeções do Agronegócio Brasil 2008/2009 a 2018/19 – AGE / MAPA

Redução nas Emissões de CO² para o transporte da Safra 2018/18 de Grãos

Sem Investimentos

Quadro Resumo - Brasil

8,6 milhões de t

28,44%Com Investimentos

Diferença – CargaAtraída pela hidrovia

51,2 milhões de t

42,6 milhões de t

4,79%

Hidrovias: Uma visão do futuro Slide nº 60/65

*Fonte: Projeções do Agronegócio Brasil 2008/2009 a 2018/19 – AGE / MAPA

Redução nas Emissões de CO² para o transporte da Safra 2018/18 de Grãos

Quadro Resumo - Brasil

Rodovia(km)

68%

Emissões de CO²:Modal Rodoviário: 164 g/1.000 TKUModal Hidroviário: 33,4 g/1.000 TKU

Emissão deCO² (kg)

Rodovia(km)

Hidrovia(km)

Emissão deCO² (kg) (kg) %

6.986.4001.00024,6milhões de t

1.200 200 3.104.688 3.881.712

*Fonte: Projeto Naiades – Programa de ação europeu integrado para o transporte por vias navegáveis interiores.

Investir em hidrovias ...

Hidrovias: Uma visão do futuro Slide nº 62/65

*Fonte: Projeto Naiades – Programa de ação europeu integrado para o transporte por vias navegáveis interiores.

... É investir no meio ambiente.

Hidrovias: Uma visão do futuro Slide nº 63/65

Hidrovias: Uma visão do futuro Slide nº 64/65

ObrigadoFernando Fialho

Diretor-Geral da ANTAQ

Hidrovias: Uma visão do futuro Slide nº 65/65