Embed Size (px)

Citation preview

O Imposto sobre Operações Relativas à Circulação de Mercadorias e Prestações de Serviços de Transportes Interestaduais e Intermunicipais e Comunicações, o ICMS, segue as normas fixadas pela Constituição Federal e pelas Leis Complementares 87/96 e 24/75, razão pela qual as legislações

ICMSGenérico

Rio de Janeiro2018

teoria e questões comentadas aplicáveis a todos os estados e ao Distrito Federal

5ª edição

Inclui Convênio ICMS 38/2013, resumo do Simples Nacional, Nota Fiscal Eletrônica,

Resolução 13/2012, EC 85/2015 e a LC 160/2017.

Este livro visa a facilitar o entendimento da com-plexa legislação do ICMS.O Imposto sobre Operações Relativas à Circula-ção de Mercadorias e Prestações de Serviços de Transportes Interestaduais e Intermunicipais e Comunicações, o ICMS, segue as normas fixadas pela Constituição Federal e pelas Leis Comple-mentares 87/96 e 24/75, razão pela qual as legis-lações estaduais que instituem e regulamentam esse tributo nos seus territórios são muito seme-lhantes. Quem compreender o ICMS na Consti-tuição e na Lei Complementar 87/96 estará apto a fazer uma boa prova de legislação no âmbito estadual em qualquer concurso da área fiscal.Nesta quinta edição, atualizamos e ampliamos os estudos referentes ao ICMS, comentamos todos os incisos e parágrafos da Constituição Federal que se referem a esse tributo, bem como os dispo-sitivos da Lei Complementar 87/96 (Lei Kandir) e da Lei 24/75 (dos benefícios fiscais). Além disso, apresentamos um resumo do Simples Nacional (Lei Complementar 123/06) com as atualizações promovidas pela LC 128, de 19 de dezembro de 2008. Também acrescentamos a Resolução do Senado 13/2012, que visa disciplinar as opera-ções interestaduais com mercadorias importa-das, a Emenda Constitucional 87/2015, que se refere ao diferencial de alíquotas nas operações e prestações interestaduais, a Lei Complemen-tar 160/2017, que visa disciplinar os benefícios fiscais concedidos em desconformidade com a alínea “g” do inciso XII do §2º do art. 155 da Constituição Federal. Enriquecemos o material com a resolução dos 113 exercícios apresentados ao final dos capítulos.Utilizamos uma linguagem objetiva e direta e valemo-nos de exemplos práticos da aplicação da teoria, facilitando, desse modo, o entendimento das leis secas e dos regulamentos do ICMS dos estados e do Distrito Federal, que devem com-plementar o estudo de quem se prepara para concursos públicos.Deixamos nossos votos de sucesso e agradeci-mentos aos que dispensar

Dermeval Frossard

O Imposto sobre Operações Relativas à Circulação de Mercadorias e Prestações de Serviços de Transportes Interestaduais e Intermunicipais e Comunicações, o ICMS, segue as normas fixadas pela Constituição Federal e pelas Leis Complementares 87/96 e 24/75, razão pela qual as legislações

ICMSGenérico

Copyright © Editora Ferreira Ltda., 2007 − 2018.

5ª edição, 2018.

TODOS OS DIREITOS RESERVADOS – É proibida a reprodução total ou parcial de qualquer forma ou por qualquer meio. A violação dos direitos de autor (Lei nº 9.610/98) é crime esta-belecido pelo artigo 184 do Código Penal. Depósito legal na Biblioteca Nacional conforme Decreto nº 1.825, de 20 de dezembro de 1907.

Impresso no Brasil/Printed in Brazil

Projeto da capa:Bruno Barrozo Luciano

DiagramaçãoThaís Xavier Ferreira

RevisãoAndrea Regina Oliveira Almeida

CIP-Brasil. Catalogação-na-fonte Sindicato Nacional dos Editores de Livros, RJ

F959i5. ed.

Frossard, Dermeval, 1953- ICMS genérico : teoria e questões comentadas aplicáveis a todos os estados e ao Distrito Federal / Dermeval Frossard. - 5. ed. - Rio de Janeiro : Ferreira, 2018. 392 p. (Concursos)

ISBN 978-85-7842-399-5

1. Imposto sobre circulação de mercadorias e serviços - Legislação. I. Título. II. Série.

18-50438

CDU: 34:351.713(81)

Leandra Felix da Cruz - Bibliotecária - CRB-7/6135

Editora [email protected]

V

Apresentação

Este livro visa a facilitar o entendimento da complexa legislação do ICMS.O Imposto sobre Operações Relativas à Circulação de Mercadorias e Presta-

ções de Serviços de Transportes Interestaduais e Intermunicipais e Comunicações, o ICMS, segue as normas fixadas pela Constituição Federal e pelas Leis Comple-mentares 87/96 e 24/75, razão pela qual as legislações estaduais que instituem e regulamentam esse tributo nos seus territórios são muito semelhantes. Quem compreender o ICMS na Constituição e na Lei Complementar 87/96 estará apto a fazer uma boa prova de legislação no âmbito estadual em qualquer concurso da área fiscal.

Nesta quinta edição, atualizamos e ampliamos os estudos referentes ao ICMS, comentamos todos os incisos e parágrafos da Constituição Federal que se referem a esse tributo, bem como os dispositivos da Lei Complementar 87/96 (Lei Kandir) e da Lei 24/75 (dos benefícios fiscais). Além disso, apresentamos um resumo do Simples Nacional (Lei Complementar 123/06) com as atualizações promovidas pela LC 128, de 19 de dezembro de 2008. Também acrescentamos a Resolução do Senado 13/2012, que visa disciplinar as operações interestaduais com mercadorias importadas, a Emenda Constitucional 87/2015, que se refere ao diferencial de alí-quotas nas operações e prestações interestaduais, a Lei Complementar 160/2017, que visa disciplinar os benefícios fiscais concedidos em desconformidade com a alínea “g” do inciso XII do §2º do art. 155 da Constituição Federal. Enriquecemos o material com a resolução dos 113 exercícios apresentados ao final dos capítulos.

Utilizamos uma linguagem objetiva e direta e valemo-nos de exemplos práticos da aplicação da teoria, facilitando, desse modo, o entendimento das leis secas e dos regulamentos do ICMS dos estados e do Distrito Federal, que devem complementar o estudo de quem se prepara para concursos públicos.

Deixamos nossos votos de sucesso e agradecimentos aos que dispensaram atenção a esta obra.

Dermeval Frossard

VII

Sumário

Capítulo 1 –Fundamentação legal do ICMS 1

1.1 ICMS 11.2 Generalidades sobre o ICMS 11.3 ICMS na Constituição Federal – 1988 21.4 Lei Complementar 87/96 – A matriz do ICMS 131.5 ICMS e o Imposto Municipal – ISSQN 611.6 Benefícios fiscais 66

1.6.1 Lei Complementar Federal 24, de 7 de janeiro de 1975 671.6.2 Lei Complementar 160, de 7 de agosto de 2017 731.6.3 Convênio ICMS 190/17, de 15 de dezembro de 2017 79

Exercícios 89Exercícios de revisão 110Gabarito 113Gabarito dos exercícios de revisão 134

Capítulo 2 – Incidência e não incidência 139

2.1 Não incidência 1392.2 Incidência 1412.3 Outras definições importantes das legislações do ICMS 145

Capítulo 3 – Fato gerador em seus cinco aspectos 147

3.1 Sujeição passiva 1473.1.1 Responsável 148

3.2 Base de cálculo 1533.2.1 Outras considerações sobre a base de cálculo do ICMS 156

3.2.1.1 Pauta fiscal 1573.2.2 Base de cálculo da Substituição Tributária – LC 87 158

ICMS Genérico

VIIIDermeval Frossard

3.2.3 Operações interestaduais entre estabelecimentos de mesmo titular 159

3.2.4 Na falta do valor da operação ou prestação 1603.2.5 O IPI na base de cálculo do ICMS 1603.2.6 Montagem e instalação 1613.2.7 Reajuste após a remessa na operação interestadual 1613.2.8 Frete cobrado por empresa de mesmo titular ou por empresas

interdependentes 1623.2.9 Base de cálculo na importação 1623.2.10 Arbitramento da base de cálculo 1633.2.11 O ICMS na sua base de cálculo 1643.2.12 Base de cálculo reduzida 164

3.3 Alíquotas do ICMS 1653.3.1 Alíquotas internas 1653.3.2 Alíquotas interestaduais 167

3.3.2.1 Alíquota interestadual para importados (Resolução SF 13/2012) 168

3.3.3 Adicional de alíquotas 1723.3.4 Diferencial de alíquotas (DIFAL) 173

3.4 Local e momento da ocorrência do fato gerador 1773.5 Estabelecimento 180Exercícios 182Gabarito 195

Capítulo 4 – Da não cumulatividade 211

4.1 Regras gerais 2114.2 Proibição de crédito 2124.3 Estorno de crédito 2134.4 Crédito relativo à garantia, troca e desistência do serviço 2144.5 Passo a passo para exercer o direito ao crédito 2154.6 Débito x crédito 2164.7 Créditos outorgados 2184.8 Créditos presumidos 2194.9 Outros créditos 219

IX

Sumário

Capítulo 5 – Outras maneiras de apuração do imposto 221

5.1 Estimativa 2215.2 Centralização da apuração e do recolhimento 2225.3 Outras formas de apuração 2225.4 Pagamento por Guia de Recolhimentos Especiais 222

Capítulo 6 – Crédito acumulado do imposto 225

6.1 Definição 2256.2 Geração, apropriação e utilização do crédito acumulado 226Exercícios 228Gabarito 232

Capítulo 7 – Substituição Tributária (ST) – Art. 5º ao 10 da LC 87/96 239

7.1 Introdução 2397.2 Diferimento 241

7.2.1 Outras maneiras de calcular o imposto devido por diferimento 2437.3 Operações sujeitas ao diferimento 2447.4 Encerramento do diferimento 2447.5 Substituição Tributária antecipada ou das operações subsequentes ou

Substituição Tributária para frente 2457.6 Operações concomitantes 2487.7 Definitividade das operações e prestações de Substituição Tributária 2487.8 Não recolhimento do ICMS/ST pelo sujeito passivo por ST 2487.9 Do ressarcimento da ST 2497.10 Base de cálculo da ST e cálculo do imposto por ST 2517.11 Cálculo do imposto retido por ST 2527.12 Operações e prestações de Substituição Tributária interna 254Exercícios 255Gabarito 258

Capítulo 8 – Prestação de serviços de transporte 263

8.1 Introdução 2638.2 Jargão do transporte 2648.3 Documentação relativa ao transporte 2658.4 Local e ocorrência do fato gerador do transporte 265

ICMS Genérico

XDermeval Frossard

8.5 Crédito outorgado no transporte 2688.6 Contratantes ou tomadores dos serviços de transporte 2688.7 Redespacho e subcontratação 269

Capítulo 9 – Operações especiais no ICMS 271

9.1 Suspensão do lançamento do imposto 2719.2 Operações com armazéns gerais 2749.3 Venda para entrega futura 2769.4 Vendas em consignação 2769.5 Zona Franca de Manaus 277

9.5.1 Decreto-Lei 288, de 28/2/1967 278

Capítulo 10 – Decisões dos Tribunais Superiores em relação ao ICMS 281

STF 281STJ 283

Capítulo 11 – Resumo do Simples Nacional 291

11.1 Disposições preliminares 29111.2 Definição de Microempresa (ME) e Empresa de Pequeno Porte (EPP) 29311.3 Exclusão do Simples Nacional 29411.4 Das alíquotas e base de cálculo 29711.5 Sociedade de propósito específico 30111.6 Das vedações ao ingresso no Simples Nacional 30411.7 Recolhimento feito pelo Simples Nacional 30711.8 Opção pelo Simples Nacional 31111.9 Dos créditos 31111.10 Das obrigações fiscais acessórias 31411.11 Da exclusão do Simples Nacional 31611.12 Da fiscalização 32211.13 Da omissão de receita 32411.14 Dos acréscimos legais – penalidades 32411.15 Do processo administrativo-fiscal 32611.16 Do processo judicial 32711.17 Resoluções do CGSN com normas relativas aos tributos estaduais 32911.18 Não se aplica à ME e EPP do Simples Nacional a seguinte norma 34311.19 Sinopse do Simples Nacional 343

XI

Sumário

Capítulo 12 – Nota Fiscal Eletrônica (NF-e) 349

12.1 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica 349

12.2 Instituição do DANFE 35412.3 Problemas técnicos para emissão da NF-e 35612.4 Cancelamento de NF-e 35812.5 Carta de Correção Eletrônica (CC-e) 35912.6 Consulta da NF-e 36012.7 Exigência de prestação de informação pelo ente tributante 36012.8 Utilização de formulário de segurança 36112.9 Perguntas e respostas sobre a NF-e de interesse para concurso (fonte

portal fiscal RF) 363Exercícios 367Gabarito 373

1

Capítulo 1

Fundamentação legal do ICMS

1.1 ICMS

É o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação.

1.2 Generalidades sobre o ICMS

O ICMS, a partir da promulgação da Constituição de 1988, incorporou os impostos federais únicos sobre:

a) combustíveis e lubrificantes líquidos e gasosos;b) energia elétrica;c) minerais, do país;d) transportes; e e) comunicações.

A energia elétrica, para efeitos tributários, é considerada mercadoria e, no âmbito do Direito Penal, é considerada bem móvel.

A Constituição Federal de 1988 transferiu para a competência dos estados a incidência do ICMS sobre as prestações de serviços de comunicações e transportes interestaduais e intermunicipais.

O ICMS é um imposto cuja incidência é bem mais ampla que a do imposto que o antecedeu, o ICM, e ainda incorporou, nessa nova concepção, dois impor-tantes princípios constitucionais:

1. princípio da não cumulatividade;2. princípio da seletividade.

ICMS Genérico

2Dermeval Frossard

O ICMS é um imposto de competência estadual e distrital, no que se refere a legislar, instituir e cobrar. Sua receita é distribuída em 75% para o estado e 25% para seus municípios. Desses 25%, 3/4 serão distribuídos na proporção do valor adicionado nas operações relativas à circulação de mercadorias e prestações de serviços realizadas no âmbito de sua área, e 1/4 de acordo com lei estadual ou, no caso dos territórios,1 lei federal. Para os estados mais desenvolvidos, o ICMS representa mais de 90% de sua receita total.

Pela sua importância, complexidade e interferência na economia dos estados, é o imposto mais normatizado pela Constituição, a qual não se limitou a apenas delimitar seu campo de incidência, como fez a outros tributos, mas também delegou a outros diplomas legais a competência para normatizá-lo, como as leis comple-mentares, os convênios entre as unidades da Federação e as resoluções do Senado.

As reformas tributárias em proposição no Congresso têm como objetivo federalizar o poder de legislar sobre o ICMS. Entre as propostas, estão as de homogeneizar as alíquotas e os benefícios fiscais, com o objetivo de estancar a guerra fiscal. Isso seria desnecessário se as Unidades da Federação (UF) respei-tassem os convênios, via Conselho Nacional Fazendário (CONFAZ), previstos na Constituição e regulamentados por lei complementar, cuja finalidade é só conce-der benefício fiscal se houver unanimidade entre os estados e o Distrito Federal.

A seguir, falaremos sobre o ICMS na Constituição Federal e a Lei Comple-mentar 87/96, conhecida como Lei Kandir, matriz de todas as legislações estaduais e distrital sobre o ICMS, com a qual devem estar em harmonia, em razão da compe-tência da lei complementar de disciplinar esse imposto por imposição constitucional.

1.3 ICMS na Constituição Federal – 1988

Art. 155. Compete aos Estados e ao Distrito Federal insti-tuir impostos sobre:I – (...)II – operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e inter-municipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;III – (...)§ 1º (...)

1 Atualmente, não temos território como unidade federativa.

3 Capítulo 1

Fundamentação legal do ICMS

§ 2º O imposto previsto no inciso II atenderá ao seguinte:I – será não cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anterio-res pelo mesmo ou outro Estado ou pelo Distrito Federal;

Não cumulatividade, o princípio mais característico do ICMS, aplicado na sua apuração, significa a compensação do imposto (ICMS) incidente nas vendas de mercadorias ou nos serviços prestados, com o ICMS destacado em notas fis-cais relativas às mercadorias para revenda, às matérias-primas, à energia elétrica utilizada no processo industrial e aos serviços tomados nas operações anteriores.

Sintetizando: não cumulatividade é a compensação do ICMS apurado pelo contribuinte, em suas vendas e prestações de serviços, com o ICMS relativo às operações e prestações anteriores pagas a terceiros necessárias à sua produção industrial, à sua revenda de mercadorias e à sua prestação de serviços.

II – a isenção ou não incidência, salvo determinação em contrário da legislação:a) não implicará crédito para compensação com o mon-

tante devido nas operações ou prestações seguintes;b) acarretará a anulação do crédito relativo às operações

anteriores;

Para a aplicação da não cumulatividade, é necessário ter tributação nas duas pontas, ou seja, na entrada e na saída. Logo, se houver operação de entrada não tributada ou isenta, não será possível o crédito. Ao contrário, se ocorrer uma saída isenta ou não tributada, ter-se-á, obrigatoriamente, de anular o crédito relativo àquela mercadoria comprada para revenda ou matéria-prima utilizada para con-fecção do produto isento.

A Constituição faz uma ressalva a essas vedações ao crédito, que é a “deter-minação de legislação em contrário”. Como exemplo, pode-se citar a imunidade para as exportações, ou seja, as mercadorias destinadas ao exterior não pagam o ICMS e, por determinação constitucional, não é necessário estornar os créditos a elas relativos.

Estornar significa lançar em conta de débito aquilo que tinha sido lançado em crédito, ou vice-versa, vale dizer, anular uma operação, por sua inversão.

III – poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços;

ICMS Genérico

4Dermeval Frossard

O princípio da seletividade significa que, de acordo com a essencialidade, um produto é mais ou menos tributado. Exemplo: produtos da cesta básica são menos tributados do que bebida alcoólica.

Então, cabe a seguinte pergunta: como pode a energia elétrica ser tão tribu-tada pelos estados?

Ao contrário do IPI, que é um imposto seletivo por imposição constitucional, o ICMS nem sempre o é, pois, dependendo dos interesses estaduais, das peculia-ridades regionais e das circunstâncias econômicas, um produto essencial pode ser mais gravado pelo imposto do que outro que não seja essencial.

Logo, há de se fazer distinção entre a faculdade (“poderá”) do ICMS, tendo em vista a utilização do verbo “poder”, e a obrigatoriedade de aplicação do IPI, pelo emprego do verbo “ser”.

IV – resolução do Senado Federal, de iniciativa do Presi-dente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de seus membros, estabelecerá as alí-quotas aplicáveis às operações e prestações, interestaduais e de exportação;

Como o ICMS é um imposto de competência de todas as Unidades da Fede-ração, no âmbito dos seus territórios, como ficariam as operações interestaduais e de exportação no aspecto de competência para legislar? A Constituição delegou ao Senado a competência de fixar tais alíquotas.

O presidente da República ou um terço dos senadores têm a competência de, por sua iniciativa e por meio de resolução do Senado, estabelecer essas alíquotas interestaduais e de exportação, porém nunca as internas nas UFs, pois seria uma invasão de competência no Poder Legislativo dessas unidades.

V – é facultado ao Senado Federal:a) estabelecer alíquotas mínimas nas operações internas,

mediante resolução de iniciativa de um terço e aprovada pela maioria absoluta de seus membros;

b) fixar alíquotas máximas nas mesmas operações para resolver conflito específico que envolva interesse de Estados, mediante resolução de iniciativa da maioria absoluta e aprovada por dois terços de seus membros;

5 Capítulo 1

Fundamentação legal do ICMS

A Constituição facultou ao Senado intervir nos estados para estabelecer as alíquotas máximas e mínimas, mas este ainda não o fez. Todavia, a própria Cons-tituição estabelece um piso para as mínimas, que são as alíquotas interestaduais.

VI – salvo deliberação em contrário dos Estados e do Dis-trito Federal, nos termos do disposto no inciso XII, “g”, as alíquotas internas, nas operações relativas à circulação de mercadorias e nas prestações de serviços, não poderão ser inferiores às previstas para as operações interestaduais;

Esse inciso determina um piso para a alíquota interestadual nas operações internas de cada UF. Caso se queira estabelecer alíquota inferior a esse piso, terá de ser por meio de convênios entre as UFs.

VII – nas operações e prestações que destinem bens e ser-viços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interes-tadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual; (Redação dada pela Emenda Constitucional 87, de 2015)

Mais à frente será estudada a definição de contribuinte, mas em resumo “con-tribuinte é aquela pessoa que pratica o fato gerador do ICMS com habitualidade”.

Atenção

Recente mudança na Constituição, provável questão das próximas provas.Atualmente, as operações e prestações interestaduais são sempre tributa-das pelas alíquotas interestaduais, quer seja o destinatário em outra UF contribuinte ou pessoa física consumidor final. O diferencial de alíquotas para contribuinte só será devido se destinar ao consumo ou ao ativo fixo.

VIII – a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a inte-restadual de que trata o inciso VII será atribuída: (Redação dada pela Emenda Constitucional 87, de 2015) (Produção de efeito)a) ao destinatário, quando este for contribuinte do imposto;

(Incluído pela Emenda Constitucional 87, de 2015)

ICMS Genérico

6Dermeval Frossard

b) ao remetente, quando o destinatário não for contri-buinte do imposto; (Incluído pela Emenda Constitucio-nal 87, de 2015)

Alíquotas na Constituição: resumoCompetência de o Senado estabelecer por resolução alíquotas:

Interestadual e de Exportação

Iniciativa 1/3 senadores ou presidente da República

Aprovação Maioria absoluta dos senadores

Faculdade de o Senado estabelecer por resolução alíquotas

MínimasIniciativa 1/3 dos senadoresAprovação Maioria absoluta

MáximasIniciativa Maioria absoluta

Aprovação 2/3 dos senadores

Piso constitucional

Alíquota interestadual 7%

Pode ser menor como benefício via convênios entre as UFs

Operação interestadual

Para contribuinte

Alíquota interestadual

Diferencial de alíquotas para contribuinte somente se destinado ao ativo fixo e consumo e será pago pelo destinatário. Para consumidor final não contribuinte, será pago pelo remetente

Para não contribuinte

Alíquota interna da UF remetente

IX – incidirá também:a) sobre a entrada de bem ou mercadoria importados do

exterior por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade, assim como sobre o serviço prestado no exterior, cabendo o imposto ao Estado onde estiver situado o domicílio ou o estabelecimento do destinatá-rio da mercadoria, bem ou serviço;

Na importação, o pagamento do ICMS, conforme determina a Constituição, é devido ao estado ou ao Distrito Federal onde está estabelecido ou domiciliado (no caso de pessoa física) o destinatário da mercadoria. Atente-se que não interessa onde está estabelecido o importador, mas para onde será destinada a mercadoria. Não interessa se a pessoa é jurídica, se é habitual ou, ainda, a finalidade do bem.

7 Capítulo 1

Fundamentação legal do ICMS

b) sobre o valor total da operação, quando mercadorias forem fornecidas com serviços não compreendidos na competência tributária dos Municípios;

O Imposto sobre Serviço de Qualquer Natureza (ISSQN) incide sobre os serviços previstos na lista da Lei Complementar 116/2003. Caso exista algum tipo de serviço que não se encontre em tal lista e haja mercadoria nessa presta-ção, ocorrerá a incidência do ICMS, que será sobre o valor total, ou seja, valor da mercadoria mais o valor da prestação do serviço.

X – não incidirá:

As não incidências constitucionais são as imunidades do ICMS.

a) sobre operações que destinem mercadorias para o exte-rior, nem sobre serviços prestados a destinatários no exterior, assegurada a manutenção e o aproveitamento do montante do imposto cobrado nas operações e pres-tações anteriores;

Atualmente, a exoneração do ICMS nas exportações é completa para as prestações e operações. Há também benefício relativo à manutenção dos créditos das operações e prestações que antecedem as exportações.

b) sobre operações que destinem a outros Estados petróleo, inclusive lubrificantes, combustíveis líquidos e gasosos dele derivados, e energia elétrica;

Os constituintes quiseram que o imposto relativo aos combustíveis e lubrifi-cantes derivados de petróleo ficasse para a UF onde ocorresse o consumo, assim como o imposto relativo à energia elétrica.

A energia gerada pela usina Itaipu no Paraná e consumida em Santa Catarina, o ICMS pago relativo a essa operação fica integralmente ao estado consumidor. Da mesma maneira, o ICMS sobre o petróleo extraído em Campos (RJ), bene-ficiado em São José dos Campos (SP) e consumido em Minas Gerais, será pago integralmente a essa UF; os estados fornecedores e beneficiadores ficam com zero de ICMS nessas operações.

c) sobre o ouro, nas hipóteses definidas no art. 153, § 5º;

ICMS Genérico

8Dermeval Frossard

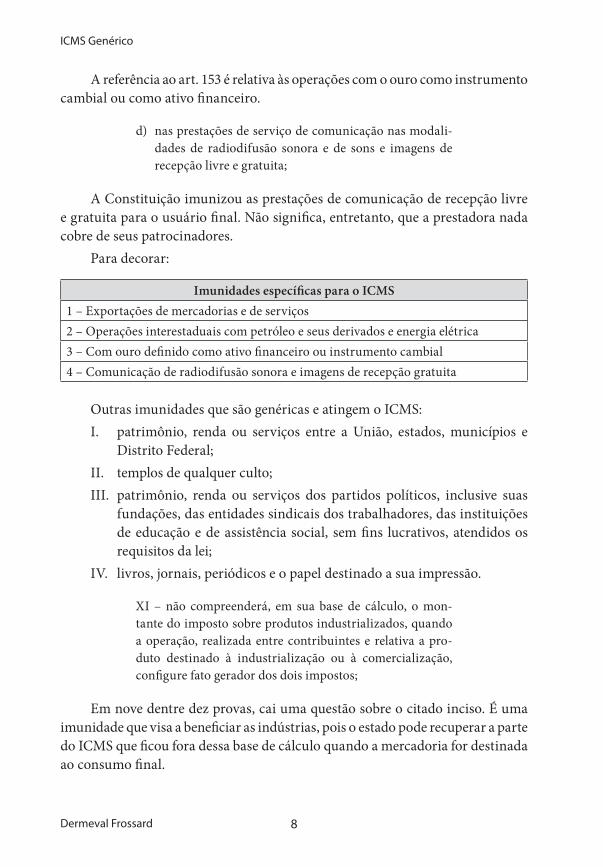

A referência ao art. 153 é relativa às operações com o ouro como instrumento cambial ou como ativo financeiro.

d) nas prestações de serviço de comunicação nas modali-dades de radiodifusão sonora e de sons e imagens de recepção livre e gratuita;

A Constituição imunizou as prestações de comunicação de recepção livre e gratuita para o usuário final. Não significa, entretanto, que a prestadora nada cobre de seus patrocinadores.

Para decorar:

Imunidades específicas para o ICMS1 – Exportações de mercadorias e de serviços2 – Operações interestaduais com petróleo e seus derivados e energia elétrica3 – Com ouro definido como ativo financeiro ou instrumento cambial4 – Comunicação de radiodifusão sonora e imagens de recepção gratuita

Outras imunidades que são genéricas e atingem o ICMS:I. patrimônio, renda ou serviços entre a União, estados, municípios e

Distrito Federal;II. templos de qualquer culto;III. patrimônio, renda ou serviços dos partidos políticos, inclusive suas

fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

IV. livros, jornais, periódicos e o papel destinado a sua impressão.

XI – não compreenderá, em sua base de cálculo, o mon-tante do imposto sobre produtos industrializados, quando a operação, realizada entre contribuintes e relativa a pro-duto destinado à industrialização ou à comercialização, configure fato gerador dos dois impostos;

Em nove dentre dez provas, cai uma questão sobre o citado inciso. É uma imunidade que visa a beneficiar as indústrias, pois o estado pode recuperar a parte do ICMS que ficou fora dessa base de cálculo quando a mercadoria for destinada ao consumo final.

9 Capítulo 1

Fundamentação legal do ICMS

Para decorar:São três as condições para essa determinação:1. Que a operação seja fato gerador do ICMS e do IPI;2. Que seja destinada a comercialização ou a industrialização;3. Que seja entre contribuintes.

XII – cabe à lei complementar:

Aqui, a Constituição delega à lei complementar competência para disciplinar as normas restantes do ICMS.

a) definir seus contribuintes;b) dispor sobre Substituição Tributária;c) disciplinar o regime de compensação do imposto;d) fixar, para efeito de sua cobrança e definição do estabe-

lecimento responsável, o local das operações relativas à circulação de mercadorias e das prestações de serviços;

e) excluir da incidência do imposto, nas exportações para o exterior, serviços e outros produtos além dos mencio-nados no inciso X, “a”;

Hoje, o ICMS não incide nas operações ou prestações para o exterior. Após a Lei Complementar 87/96 exonerá-las por completo, uma emenda constitucional as tornou imunes.

f) prever casos de manutenção de crédito, relativamente à remessa para outro Estado e exportação para o exterior, de serviços e de mercadorias;

Como exemplo de manutenção de crédito para operações interestaduais, tem-se a venda pela indústria de lubrificantes derivados de petróleo. Essa operação é imune quando interestadual e, por determinação de lei complementar, não se estorna o crédito relativo a ela.

g) regular a forma como, mediante deliberação dos Esta-dos e do Distrito Federal, isenções, incentivos e benefí-cios fiscais serão concedidos e revogados.

ICMS Genérico

10Dermeval Frossard

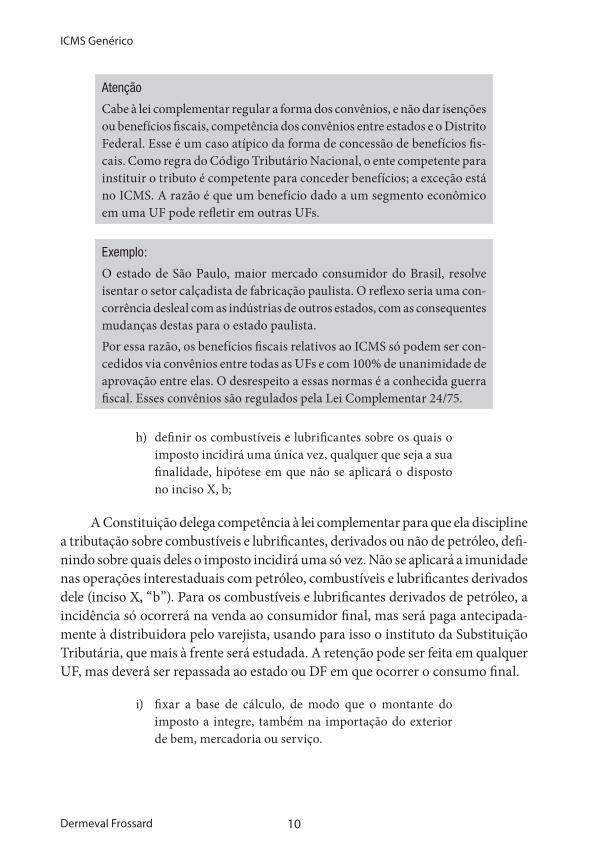

Atenção

Cabe à lei complementar regular a forma dos convênios, e não dar isenções ou benefícios fiscais, competência dos convênios entre estados e o Distrito Federal. Esse é um caso atípico da forma de concessão de benefícios fis-cais. Como regra do Código Tributário Nacional, o ente competente para instituir o tributo é competente para conceder benefícios; a exceção está no ICMS. A razão é que um benefício dado a um segmento econômico em uma UF pode refletir em outras UFs.

Exemplo:

O estado de São Paulo, maior mercado consumidor do Brasil, resolve isentar o setor calçadista de fabricação paulista. O reflexo seria uma con-corrência desleal com as indústrias de outros estados, com as consequentes mudanças destas para o estado paulista.Por essa razão, os benefícios fiscais relativos ao ICMS só podem ser con-cedidos via convênios entre todas as UFs e com 100% de unanimidade de aprovação entre elas. O desrespeito a essas normas é a conhecida guerra fiscal. Esses convênios são regulados pela Lei Complementar 24/75.

h) definir os combustíveis e lubrificantes sobre os quais o imposto incidirá uma única vez, qualquer que seja a sua finalidade, hipótese em que não se aplicará o disposto no inciso X, b;

A Constituição delega competência à lei complementar para que ela discipline a tributação sobre combustíveis e lubrificantes, derivados ou não de petróleo, defi-nindo sobre quais deles o imposto incidirá uma só vez. Não se aplicará a imunidade nas operações interestaduais com petróleo, combustíveis e lubrificantes derivados dele (inciso X, “b”). Para os combustíveis e lubrificantes derivados de petróleo, a incidência só ocorrerá na venda ao consumidor final, mas será paga antecipada-mente à distribuidora pelo varejista, usando para isso o instituto da Substituição Tributária, que mais à frente será estudada. A retenção pode ser feita em qualquer UF, mas deverá ser repassada ao estado ou DF em que ocorrer o consumo final.

i) fixar a base de cálculo, de modo que o montante do imposto a integre, também na importação do exterior de bem, mercadoria ou serviço.