Embed Size (px)

Citation preview

Boletimj

Manual de Procedimentos

abicalct_03526_14.ind 1 8/4/2014 09:33:16

Veja nos Próximos Fascículos

a IPI - Scorpios

a ICMS - Serviço de comunicação

a ICMS - Serviço de transporte

ICMS - IPI e OutrosFascículo No 30/2014

Sergipe

/a FederalIPIRecolhimento espontâneo em atraso . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSAntecipação tributária com encerramento da fase de tributação . . . . 03

/a IOB SetorialMunicipal/EstadualEntretenimento - ISS/ICMS - Discotecas, danceterias, salões de dan-ça e similares . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

/a IOB ComentaFederalIPI - Suspensão - Pessoa jurídica preponderantemente exportadora . 11

/a IOB Perguntas e RespostasIPIALC - Crédito fiscal - Manutenção - Possibilidade . . . . . . . . . . . . . . 12Cigarros - Exportação - Obrigatoriedade de marcação . . . . . . . . . . . 12Drawback - Prazo para exportação . . . . . . . . . . . . . . . . . . . . . . . . . 13

ICMSInscrição - Prazo máximo de suspensão . . . . . . . . . . . . . . . . . . . . . . 13Inscrição - Suspensão . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Isenção - Embarcações construídas no País . . . . . . . . . . . . . . . . . . . 13

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : recolhimento espontâneo em atraso... . -- 10. ed. -- São Paulo : IOB Folhamatic EBS - SAGE, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2203-3

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-07258 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

30-01Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 30 SE

IPI

Recolhimento espontâneo em atraso SUMÁRIO 1. Introdução 2. Acréscimos legais 3. Exemplo

1. Introdução

O Imposto sobre Produtos Industrializados (IPI), a exemplo de outros tributos, deve ser apurado e recolhido nos prazos fixados pela legislação.

Quando o recolhimento do montante devido for efetuado fora do prazo, os valores devem ser recolhidos com os respectivos acréscimos legais.

Neste texto, examinaremos as dis-posições pertinentes aos acréscimos legais (juros e multa) incidentes no recolhimento do IPI fora do prazo, com base no Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010.

(RIPI/2010)

2. ACréSCIMoS lEgAIS

2.1 Multa

A multa de mora deve ser calculada à taxa de 0,33% por dia de atraso, até o limite de 20%, que incidirá sobre o valor do imposto devido.

Destacamos que a multa deverá ser calculada a partir do 1º dia útil subsequente ao do vencimento do débito até o dia em que ocorrer o efetivo pagamento.

(Lei nº 9.430/1996, art. 61, caput, §§ 1º e 2º; RIPI/2010, art. 553, caput, § 1º)

2.2 Juros

O valor do débito do IPI deve ser acrescido de juros equivalentes à Taxa Referencial do Sistema Especial de Liquidação e Custódia (Selic), para títulos federais, acumulada mensalmente, calculada a partir do 1º dia do mês subsequente ao do vencimento do prazo para o pagamento, até o último dia do mês an-terior ao do recolhimento, e de 1% no mês de recolhi- mento.

(Lei nº 9.430/1996, art. 5º, § 3º, e art. 61, § 3º; RIPI/2010, art. 554, caput)

2.3 Pagamento efetuado após o prazo, mas dentro do mês do vencimento

É importante observar, ainda, que os juros de mora incidem a partir do 1º dia do mês subsequente ao do vencimento.

Assim, caso o pagamento seja efetuado após o prazo, porém dentro do

próprio mês do vencimento, o contribuinte ficará sujeito apenas à multa de mora na forma

descrita no subitem 2.1.

(Lei nº 9.430/1996, art. 61, § 3º)

3. ExEMPlo

3.1 Cálculo dos acréscimos legais

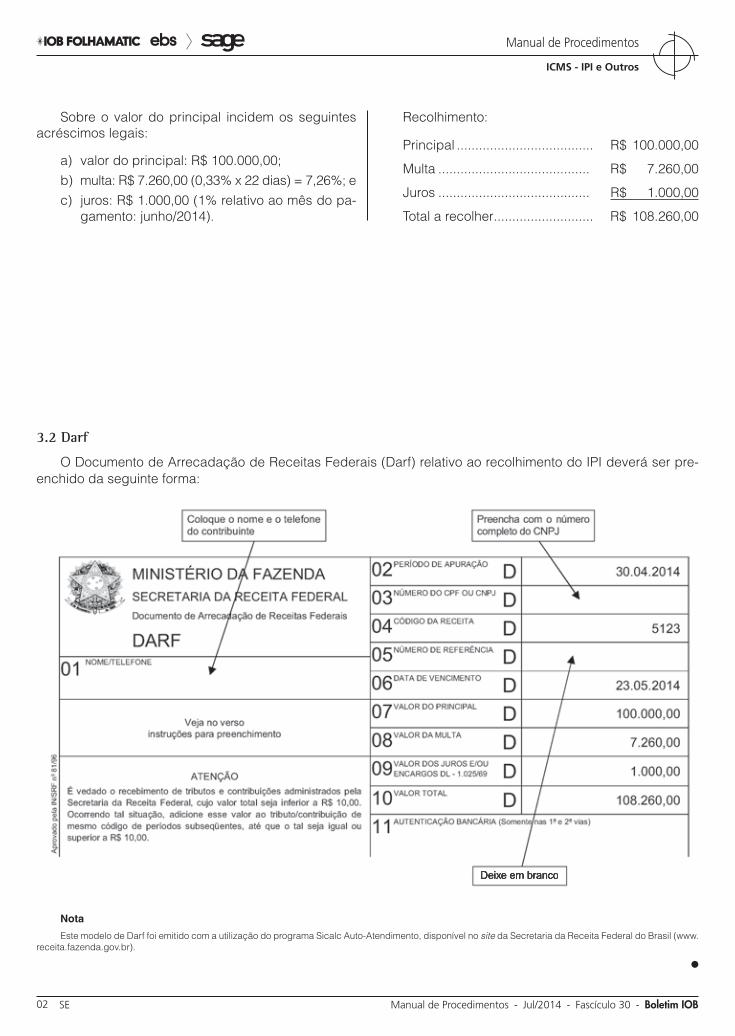

O contribuinte do IPI, sujeito à apuração mensal, sob o código de receita a ser inserido no Darf “5123”, apura no mês de abril/2014 o valor a recolher de R$ 100.000,00, vencido em 23.05.2014, com recolhi-mento efetuado em 16.06.2014.

a Federal

A multa de mora deve ser calculada à

taxa de 0,33% por dia de atraso, até o limite de 20%, que incidirá sobre o valor

do imposto devido

30-02 SE Manual de Procedimentos - Jul/2014 - Fascículo 30 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Sobre o valor do principal incidem os seguintes acréscimos legais:

a) valor do principal: R$ 100.000,00;b) multa: R$ 7.260,00 (0,33% x 22 dias) = 7,26%; ec) juros: R$ 1.000,00 (1% relativo ao mês do pa-

gamento: junho/2014).

Recolhimento:

Principal ..................................... R$ 100.000,00

Multa ......................................... R$ 7.260,00

Juros ......................................... R$ 1.000,00

Total a recolher........................... R$ 108.260,00

3.2 darf

O Documento de Arrecadação de Receitas Federais (Darf) relativo ao recolhimento do IPI deverá ser pre-enchido da seguinte forma:

Deixe em branco

Nota

Este modelo de Darf foi emitido com a utilização do programa Sicalc Auto-Atendimento, disponível no site da Secretaria da Receita Federal do Brasil (www.receita.fazenda.gov.br).

N

30-03Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 30 SE

ICMS - IPI e Outros

Manual de Procedimentos

ICMS

Antecipação tributária com encerramento da fase de tributação SUMÁRIO 1. Introdução 2. Operações sujeitas à antecipação tributária com

encerramento da fase de tributação 3. Inaplicabilidade do regime 4. Contribuinte inapto 5. Base de cálculo 6. Pauta fiscal 7. Apuração do imposto referente a produtos da cesta

básica 8. Operações com massas alimentícias, biscoitos,

bolachas, bolos, wafers, pães, panetones e similares e macarrão instantâneo

9. Vedação de crédito 10. Prazo de recolhimento do imposto 11. Emissão automática do Documento de Arrecadação

Estadual (DAE) 12. Destaque do imposto nos documentos fiscais 13. Consulta tributária 14. Infrações e penalidades

1. Introdução

O regime de recolhimento do imposto por ante-cipação tributária foi instituído com a finalidade de controlar a arrecadação do ICMS por parte do Fisco estadual.

Por essa forma de recolhimento do imposto, o Fisco exige que, em relação a determinadas opera-ções, o imposto seja pago antes da entrada da mer-cadoria no estabelecimento adquirente. Entretanto, em casos específicos, o Fisco pode determinar que o imposto devido por antecipação tributária seja pago em prazos especiais por ele estabelecidos.

A antecipação tributária pode ocorrer com ou sem encerramento da fase de tributação, na forma estabelecida na legislação de regência do imposto.

As mercadorias sujeitas à substituição e anteci-pação tributária estão relacionadas principalmente no RICMS-SE/2002, art. 681 e Anexo IX.

Focalizaremos os procedimentos relativos à antecipação tributária com encerramento da fase de tributação, previstos no RICMS-SE/2002, aprovado pelo Decreto nº 21.400/2002.

2. oPErAçõES SuJEItAS à AntECIPAção trIButárIA CoM EnCErrAMEnto dA FASE dE trIButAção

2.1 operações interestaduais

Estão sujeitas ao pagamento antecipado do ICMS com encerramento da fase de tributação as entradas interestaduais de mercadorias a seguir indicadas, des- tinadas a comerciantes atacadistas e/ou varejistas:

a) mercadorias componentes da cesta básica, listadas no RICMS-SE/2002, art. 40, VIII, “b”;

b) mercadorias sujeitas à substituição tributária, prevista em convênio ou protocolo, nas hipóte-ses em que:b.1) o contribuinte substituto não tenha efe-

tuado a retenção;b.2) o contribuinte substituto não esteja inscri-

to no Cadastro de Contribuintes de Sergi-pe (CACESE);

b.3) o contribuinte substituto esteja com a sua inscrição no CACESE suspensa ou can-celada;

b.4) o remetente da mercadoria sujeita à substituição tributária esteja localizado em Unidade da Federação (UF) não sig-natária de convênio ou protocolo;

c) frangos vivos, mesmo que destinados a pro-dutor;

d) qualquer mercadoria não relacionada no RICMS-SE/2002, Anexo IX, Tabela VI, cuja utili-zação esteja voltada para uso em veículo auto-propulsado, adquirida por contribuinte que co-mercialize peças, componentes e acessórios para autopropulsados e outros fins, nos termos estabelecidos em ato do Secretário de Estado da Fazenda, bem como por prestador de ser-viço que execute manutenção e reparação de veículo e comercialize os referidos produtos;

e) calçados, classificados nas posições 6401, 6402, 6403, 6404 e 6405 da NCM/SH, utilizan-do a MVA estabelecida no Anexo X do RICMS--SE/2002;

f) carne e demais produtos comestíveis frescos, resfriados, congelados, defumados, salgados, secos ou temperados, resultantes do abate de gado bovino, bufalino, ovino e suíno, exceto charque;

a Estadual

30-04 SE Manual de Procedimentos - Jul/2014 - Fascículo 30 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

g) areia, argila, barro, bloco cerâmico, brita, la-jota e manilha cerâmica, pedra, telha e tijolo cerâmicos, utilizando a MVA estabelecida no Anexo X do RICMS-SE/2002.

Nas operações previstas na letra “b”, anterior, o valor do imposto a ser recolhido antecipadamente será efetuado no prazo estabelecimento em ato do Secretário da Fazenda.

(RICMS-SE/2002, art. 784, § 2º)

2.2 Cesta básica

Compõem a cesta básica as seguintes mercado-rias:

a) arroz;

b) farinha de mandioca;

c) feijão;

d) leite in natura, leite pasteurizado tipo especial, com 3,2% de gordura, e leite pasteurizado ma-gro, reconstituído ou não, com até 2% de gor-dura;

e) café torrado, moído e solúvel;

f) farinha e fubá de milho (pré-cozido);

g) sal de cozinha;

h) mortadela;

j) salsichas a granel;

k) óleo comestível de soja;

l) sabão em barra;

m) manteiga comum a granel e em garrafa;

n) queijo coalho;

o) requeijão.

A alíquota dos produtos da cesta básica é de 12% nas operações internas.

(RICMS-SE/2002, art. 40, VIII)

2.3 operações internas

Nas operações internas, a antecipação tributária com encerramento da fase de tributação aplica-se às mercadorias componentes da cesta básica, listadas no RICMS-SE/2002, art. 40, VIII, “b”, em relação às compras de produtor. A antecipação também se aplica, em relação à aquisição por contribuinte que comercialize peças e acessórios para veículos auto-propulsados e outros fins, previstos no subtópico 2.1, anterior, de contribuinte não enquadrado no CNAE Fiscal indicado em ato do Secretário da Fazenda,

desde que o produto não esteja indicado na Tabela VI do Anexo IX do RICMS-SE/2002.

(RICMS-SE/2002, art. 784, § 1º)

2.4 Aquisição por açougueiro, ambulante, barraqueiro, bodegueiro, cantina, clube social, feirante e blocos carnavalescos

A antecipação tributária com encerramento da fase de tributação aplica-se também:

a) às entradas interestaduais de mercadorias adquiridas por açougueiro, ambulante, barra-queiro, bodegueiro, cantina, clube social, fei-rante e blocos carnavalescos para distribuição aos seus associados;

b) às aquisições internas de produtor rural rea-lizadas pelas pessoas indicadas na letra “a”, anterior.

Nesses casos, aplica-se a margem de valor agre-gado (MVA) de 20%.

(RICMS-SE/2002, art. 784, § 3º, Anexo X)

3. InAPlICABIlIdAdE do rEgIME

A antecipação do imposto com encerramento da fase de tributação não se aplica nos casos de operação com mercadorias destinadas à prestação de serviço, desde que tenha sido destacado na nota fiscal o imposto correspondente à alíquota interna no Estado de origem.

(RICMS-SE/2002, art. 781, § 2º)

4. ContrIBuIntE InAPto

O contribuinte inscrito no CACESE que for con-siderado inapto perante a Secretaria de Estado da Fazenda (Sefaz) deve recolher, antecipadamente, o ICMS referente às aquisições interestaduais e internas de mercadorias, na 1ª repartição fazendária por onde elas transitarem.

O prestador de serviço obrigado ao recolhimento do ICMS considerado inapto perante a Sefaz deve recolher o imposto, relativo à prestação, no Centro de Atendimento ao Contribuinte (Ceac) de seu domicílio fiscal antes do início da prestação, ou na 1ª repartição fazendária por onde transitar.

O recolhimento antecipado do ICMS somente deverá ser exigido a partir do 10º dia contado da data em que a Sefaz constate a causa da inaptidão, caso o contri- buinte não tenha sanado a pendência naquele órgão.

(RICMS-SE/2002, art. 782, §§ 1º, 2º e 3º)

30-05Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 30 SE

ICMS - IPI e Outros

Manual de Procedimentos

4.1 Hipóteses de caracterização de inaptidão do contribuinte

Para efeito de pagamento da antecipação tribu-tária do ICMS, considera-se inapto o contribuinte que:

a) tiver débito inscrito na Dívida Ativa;b) não estiver em dia com suas obrigações prin-

cipais e acessórias;c) deixar de recolher o ICMS dentro dos prazos

regulamentares;d) deixar de comunicar a perda, o extravio, a de-

terioração, a destruição ou a inutilização de li-vros e documentos fiscais;

e) utilizar irregularmente livros, documentos ou equipamentos fiscais;

f) deixar de entregar informações econômico--fiscais;

g) estiver submetido a regime especial de fiscali-zação;

h) tiver cheque devolvido, emitido em favor da Sefaz;

i) estiver com inscrição suspensa no CACESE, a pedido ou de ofício;

j) não atender a notificação emitida pelo Fisco estadual;

k) não observar os prazos estabelecidos na le-gislação estadual para utilização de equipa-mento Emissor de Cupom Fiscal (ECF) e da solução Transferência Eletrônica de Fundos (TEF);

l) estiver com a inscrição provisória com prazo expirado;

m) deixar de autenticar livro fiscal nos prazos pre-vistos no RICMS-SE/2002.

(RICMS-SE/2002, art. 782, I a XIII)

4.2 Mercadorias destinadas a comerciante atacadista e/ou varejista considerado inapto

Nas aquisições interestaduais e internas de mercadorias destinadas a comerciante atacadista e/ou varejista considerado inapto perante o Fisco deste Estado, poderá ser dispensado o pagamento do ICMS na 1ª repartição por onde transitar a merca-doria, quando o transporte for realizado por prestador de serviço inscrito no CACESE.

Convém observar que a dispensa do pagamento do ICMS condiciona-se a que o transportador esteja credenciado e em dia com suas obrigações principal e acessórias perante a Sefaz.

(RICMS-SE/2002, art. 783)

4.3 Prazo para o recolhimento antecipado do imposto

Na hipótese do subtópico 4.2, o pagamento do ICMS devido por antecipação tributária deverá ser efetuado até o 10º dia a partir da data indicada na etiqueta posta na nota fiscal ou até a data de validade do Documento de Arrecadação Estadual (DAE) relacionado no Relatório de Notas Pendentes de Pagamento, após o que sofrerá os acréscimos legais.

O transportador somente poderá entregar as mer-cadorias ao destinatário após comprovação do efetivo pagamento do ICMS devido, exceto nos casos auto-rizados pela Sefaz. A inobservância dessa exigência sujeitará o transportador ao pagamento do imposto, na qualidade de responsável solidário.

O transportador credenciado persiste com o ônus decorrente da condição de depositário legal até que haja a comprovação do pagamento do tributo devido na operação, por meio do DAE, exceto nos casos autorizados pela Sefaz.

Nota

O Relatório de Notas Pendentes de Pagamento deverá ser consultado, pela Internet, no endereço eletrônico da Secretaria de Estado da Fazenda (www.sefaz.se.gov.br).

(RICMS-SE/2002, art. 783, §§ 2º, 3º e 6º)

5. BASE dE CálCulo

Para estabelecer a base de cálculo do ICMS para efeito de antecipação tributária, é necessário que sejam observados determinados critérios, como, por exemplo, a condição do contribuinte e a espécie de mercadorias.

Assim, conforme a legislação:

a) a base de cálculo do ICMS, para efeito da an-tecipação tributária de produtos da cesta bási-ca, é o valor da operação, incluídos os valores correspondentes a frete, carreto, seguro, IPI e outros encargos transferíveis ao adquiren-te, ou do preço de pauta definido em ato do Secretário de Estado da Fazenda, se este for maior:

a.1) quando adquiridos por contribuintes ata-cadistas ou varejistas que optarem pelo regime de apuração simplificado do im-posto, observada a disposição da letra “a” do tópico 7 deste procedimento;

30-06 SE Manual de Procedimentos - Jul/2014 - Fascículo 30 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

a.2) quando adquiridos por contribuintes ata-cadistas e/ou varejistas, não optantes pelo regime de apuração simplificado citado na letra “a.1”, anterior, acrescido ainda do MVA de 30%, observado o dis-posto letra “b” do tópico 7 deste procedi-mento;

b) a base de cálculo para a antecipação tribu-tária em relação às mercadorias de que trata o RICMS-SE/2002, art. 785, I e II (entradas in-terestaduais de mercadorias destinadas a co-merciantes atacadistas e/ou varejistas e ope-rações internas com açúcar, areia, argila, bar-ro, bloco, brita, lajota, manilha, pedra, telha de cerâmica e tijolo), é o valor que serviu de base de cálculo para cobrança do ICMS da opera-ção de origem, ou, na falta deste, o valor da operação, observando-se ainda o que segue:

b.1) contribuinte apto perante o Fisco do Es-tado de Sergipe, a base de cálculo será acrescida do percentual de 10% referen-te à MVA;

b.2) contribuinte inapto perante o Fisco do Estado de Sergipe, a base de cálculo será acrescida do percentual de 20% re-ferente à MVA;

b.3) contribuinte submetido ao regime espe-cial de fiscalização, a base de cálculo deve ser acrescida do percentual de MVA, que será fixado em ato do Secretá-rio de Estado da Fazenda;

c) a base de cálculo em relação a frangos vivos, mesmo que destinados a produtor, é o valor da pauta estabelecida, acrescido do percentual de 20% referente à MVA;

d) a base de cálculo dos produtos de que trata o RICMS-SE/2002, art. 784, IV (peças e aces-sórios para autopropulsados não incluídos no RICMS-SE/2002, Anexo IX, Tabela VI), é o valor da operação, incluídos os valores correspon-dentes a frete, carreto, seguro, IPI e outros en-cargos transferíveis ao adquirente, acrescido ainda, conforme o caso, dos percentuais esta-belecidos na mesma Tabela VI do Anexo IX do RICMS;

e) a base de cálculo referente a calçados rela-cionados na letra “e” do subtópico 2.1 é o so-matório das parcelas relativas ao valor do pro-duto, dos impostos, das contribuições e das demais despesas cobradas ou debitadas ao destinatário, acrescido das seguintes MVA:

e.1) 40%, nas aquisições internas;

e.2) 48,43%, nas aquisições do Norte, do Nordeste e do Espírito Santo;

e.3) 56,87%, nas aquisições do Sul e do Su-deste, exceto do Espírito Santo;

f) a base de cálculo referente a carne e demais produtos comestíveis frescos, resfriados, con-gelados, defumados, salgados, secos ou tem-perados, resultante do abate de gado bovino, bufalino, ovino e suíno, exceto charque, é o somatório das parcelas relativas ao valor do produto, dos impostos, das contribuições e das demais despesas cobradas ou debitadas ao destinatário, acrescido das MVA fixadas no item 06 do Anexo X do RICMS;

g) a base de cálculo referente a areia, argila, bar-ro, bloco cerâmico, brita, lajota e manilha ce-râmicas, pedra, telha e tijolo cerâmicos, rela-cionados no item 07 do Anexo X do RICMS, é o somatório das parcelas relativas ao valor do produto, dos impostos, das contribuições e das demais despesas cobradas ou debitadas ao destinatário, acrescido das seguintes MVA:

g.1) no período de 1º.01 a 31.12.2014:

g.1.1) 43,13%, nas aquisições do Norte e do Nordeste e do Espírito Santo;

g.1.2) 51,27%, nas aquisições do Sul e do Sudeste, exceto do Espírito Santo;

g.2) a partir de 1º.01.2015:

g.2.1) 50,55%, nas aquisições do Norte e do Nordeste e do Espírito Santo;

g.2.2) 59,11%, nas aquisições do Sul e do Sudeste, exceto do Espírito Santo.

Nota

O Simfaz, substituído pelo Simples Nacional, foi revogado pelo Decreto nº 24.577/2007 (RICMS-SE/2002, art. 675-A).

(RICMS-SE/2002, art. 786)

6. PAutA FISCAl

O Secretário de Estado da Fazenda poderá fixar, mediante pauta fiscal, a base de cálculo para efeito de antecipação tributária, podendo ou não estar incluído o valor da agregação.

(RICMS-SE/2002, art. 786, parágrafo único)

30-07Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 30 SE

ICMS - IPI e Outros

Manual de Procedimentos

7. APurAção do IMPoSto rEFErEntE A ProdutoS dA CEStA BáSICA

O valor do ICMS devido a título de antecipação tributária dos produtos da cesta básica será apurado mediante a aplicação:

a) do percentual de 2,1% sobre a base de cál-culo definida na letra “a” do item 5, quando o adquirente for inscrito no CACESE ou feirante e optante pelo regime simplificado do ICMS;

b) da alíquota prevista para as operações inter-nas, sobre a base de cálculo definida na letra “b” do tópico 5, quando o contribuinte não for optante pelo regime simplificado de apuração do ICMS, deduzindo-se o valor do ICMS des-tacado na nota fiscal de aquisição, observado o limite de crédito.

Nota

O Simfaz, substituído pelo Simples Nacional, foi revogado pelo Decreto nº 24.577/2007 (RICMS-SE/2002, art. 674-A).

(RICMS-SE/2002, art. 787)

8. oPErAçõES CoM MASSAS AlIMEntíCIAS, BISCoItoS, BolACHAS, BoloS, wAFErS, PãES, PAnEtonES E SIMIlArES E MACArrão InStAntânEo

Estão sujeitas ao pagamento antecipado do ICMS com encerramento da fase de tributação as entradas interestaduais com massas alimentícias, biscoitos, bolachas, bolos, wafers, pães, panetones e outros produtos similares e macarrão instantâneo, classificados nas posições 1902.1, 1905, 1902.30.00, respectivamente, da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM-SH), destinados a contribuintes atacadistas ou varejistas estabelecidos no Estado de Sergipe, quando não procedentes dos Estados de Alagoas, Bahia, Ceará, Paraíba, Pernambuco, Piauí e Rio Grande do Norte.

A base de cálculo do imposto para fins de subs-tituição tributária, quando os produtos não forem procedentes dos Estados mencionados, é o valor correspondente ao preço praticado pelo contribuinte substituto, acrescido do valor correspondente a frete, seguro, impostos e outros encargos transferíveis ou cobrados do destinatário, não podendo este montante ser inferior ao valor de referência, adicionado, ainda, em ambos os casos, das seguintes MVA:

a) nas operações com massas alimentícias, ma-carrão instantâneo e pães: 20%;

b) nas operações com os demais produtos: 30%.

Na impossibilidade de inclusão do valor do frete na composição da base de cálculo, o recolhimento do imposto correspondente deve ser efetuado pelo esta-belecimento destinatário, acrescido desses percentu-ais, no mesmo prazo indicado para o recolhimento do ICMS estabelecido em ato do Secretário de Estado da Fazenda.

Quando a procedência não for dos Estados men-cionados, a base de cálculo será o valor correspon-dente ao preço praticado pelo remetente, acrescido do valor correspondente a frete, seguro, impostos e outros encargos transferíveis ou cobrados do destina-tário, não podendo este montante ser inferior ao valor de referência, estabelecido em ato Cotepe, adicio-nado, ainda, em ambos os casos, das seguintes MVA:

a) nas operações com massas alimentícias, ma-carrão instantâneo e pães: 35%;

b) nas operações com os demais produtos: 45%.

Sobre a base de cálculo deve ser aplicada a alíquota vigente para a operação interna (RICMS--SE/2002, art. 40, I).

O valor do ICMS pago por antecipação tributária deve ser o resultante da diferença entre o valor da base de cálculo anteriormente referida e o valor do imposto devido na operação própria do estabeleci-mento remetente.

(RICMS-SE/2002, arts. 720-C, 720-D, 720-E e 720-G)

9. VEdAção dE CrédIto

Fica vedada a utilização de qualquer crédito fiscal relacionado à aquisição de mercadorias sob o regime de antecipação com encerramento da fase de tributa-ção, inclusive nas aquisições dos produtos da cesta básica quando o contribuinte adquirente for optante pelo regime de apuração simplificado do imposto.

Nota

O Simfaz, substituído pelo Simples Nacional, foi revogado pelo Decreto nº 24.577/2007 (RICMS-SE/2002, art. 674-A).

(RICMS-SE/2002, art. 58, XI, e art. 787, § 1º)

10. PrAzo dE rEColHIMEnto do IMPoSto

Nas entradas interestaduais de mercadorias sujei-tas ao regime de antecipação tributária com encerra-

30-08 SE Manual de Procedimentos - Jul/2014 - Fascículo 30 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

mento da fase de tributação, deve ser observado o seguinte:

a) caso o destinatário esteja inapto perante o Fis-co, e se:

a.1) a carga estiver sendo transportada por transportador não credenciado na Sefaz, o ICMS será recolhido na 1ª repartição fazendária por onde transitarem as mer-cadorias;

a.2) o transportador for credenciado na Se-faz, este ficará como depositário da mer-cadoria, para que o adquirente recolha o ICMS devido na operação, em até 10 dias contados do registro do documento fiscal no sistema informatizado da Sefaz, sem os acréscimos legais;

b) caso o destinatário esteja apto perante o Fis-co, e:

b.1) quando as mercadorias forem originárias de UF não signatária do respectivo con-vênio ou protocolo que instituiu o regime da substituição tributária, o ICMS devi-do na operação poderá ser recolhido no mesmo prazo estabelecido para paga-mento da antecipação tributária sem en-cerramento da fase de tributação estabe-lecida no art. 785 do RICMS, ou seja, até o dia 25 do mês subsequente às opera-ções.

b.2) quando as mercadorias forem originárias de UF signatária do respectivo convênio ou protocolo que instituiu o regime da substituição tributária, observar-se-á o disposto na letra “a”, anterior.

(RICMS-SE/2002, art. 790; Portarias Sefaz nºs 1.116/2000, Anexo I, item 27, e 185/2005)

11. EMISSão AutoMátICA do doCuMEnto dE ArrECAdAção EStAduAl (dAE)

A emissão automática do Documento de Arreca-dação Estadual (DAE) para o pagamento da anteci-pação tributária referente às entradas de mercadorias destinadas a contribuinte, na 1ª repartição fazendária do Estado de Sergipe, somente será gerada pelo Sistema de Informações de Trânsito (SIT) da Sefaz quando o imposto devido for igual ou superior à impor-tância de R$ 100,00, independentemente de aquelas serem transportadas por empresa credenciada ou não pela Sefaz.

Na hipótese em que o imposto devido seja inferior à importância de R$ 100,00, o valor devido será acumulado à conta do contribuinte adquirente até que atinja este montante, hipótese em que será gerado o DAE para recolhimento mensal do imposto no prazo previsto em portaria do Secretário de Estado da Fazenda.

Para aplicação das disposições deste item, o contribuinte adquirente deve ser inscrito no CACESE e não estar com a inscrição suspensa, baixada ou cancelada.

O DAE mensal somente será gerado quando o imposto devido pelo contribuinte atingir um valor total acumulado igual ou superior a R$ 100,00.

O código de receita para o recolhimento é 0108.

(Portaria Sefaz nº 185/2005, art. 3º; RICMS-SE/2002, Anexo XVIII)

12. dEStAquE do IMPoSto noS doCuMEntoS FISCAIS

Nas saídas interestaduais de mercadorias sujei-tas à antecipação tributária com encerramento da fase tributária, destinadas a contribuinte do ICMS, o remetente deverá fazer constar na nota fiscal o valor do ICMS, no campo apropriado, para efeito exclusiva-mente de crédito do adquirente.

Nas saídas internas de mercadorias em que o imposto tenha sido pago por antecipação tributária com encerramento da fase de tributação, não haverá destaque do ICMS na nota fiscal, devendo constar, em “Informações Complementares”, o dispositivo do RICMS que estabelece essa forma de tributação, como, por exemplo: “ICMS pago por antecipação com encerramento da fase de tributação - Art. 784, I, do RICMS/SE”.

(RICMS-SE/2002, arts. 185 e 794)

13. ConSultA trIButárIA

É assegurado ao contribuinte o direito de efetuar consulta sobre a legislação tributária, ainda que por meio eletrônico.

O órgão competente para apreciar e responder à consulta é a Gerência Geral de Tributação Estadual (Gertrib) da Superintendência Geral de Gestão Tribu-tária e não Tributária (Supergest).

30-09Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 30 SE

ICMS - IPI e Outros

Manual de Procedimentos

A consulta deve ser apresentada:

a) na capital, no Protocolo Geral da Sefaz ou no Centro de Atendimento ao Contribuinte;

b) no interior, na repartição fazendária local, em que haja serviço de protocolo.

A resposta à consulta deve ser emitida no prazo de até 45 dias, contados da data da distribuição ao

consultor, podendo ser prorrogado a critério da gerên-cia de tributação.

(RPAF-SE/2014, arts. 137 a 140)

14. InFrAçõES E PEnAlIdAdES

Apresentamos, a seguir, quadro prático contendo algumas penalidades aplicáveis relacionadas à falta de recolhimento do imposto, de documento fiscal e de obrigações acessórias.

INFRAÇÕES E PENALIDADES

Infração Penalidade Fundamento legal

Deixar de pagar o imposto, no todo ou em parte, na forma e nos prazos regulamentares

50% do imposto devido RICMS-SE/2002, art. 831, I, “c”

Deixar de pagar o imposto, no todo ou em parte, na forma e nos prazos regulamentares, quando as ope-rações ou as prestações e o valor a recolher estive-rem regularmente escriturados nos livros fiscais ou respectivos mapas

25% do imposto devido RICMS-SE/2002, art. 831, I, d”

Deixar de recolher, no todo ou em parte, o imposto de responsabilidade do contribuinte substituto que o houver retido

2 vezes o valor do imposto retido e não recolhido RICMS-SE/2002, art. 831, I, “e”

Deixar de reter o imposto nas hipóteses de substitui-ção tributária previstas na legislação

50% do imposto não retido RICMS-SE/2002, art. 831, I, “f”

Emitir ou utilizar documento fiscal que não correspon-da efetivamente à operação praticada pelo emitente ou utilizar documento fiscal emitido após cancela-mento ou baixa da inscrição no CACESE

2 vezes o valor do imposto RICMS-SE/2002, art. 831, I, “j”

Entregar, remeter, transportar, receber, estocar ou depositar mercadoria, prestar ou utilizar serviço sem documentação fiscal ou sendo esta inidônea

50% do valor da operação ou da prestação RICMS-SE/2002, art. 831, III, “a”

Deixar de emitir documento fiscal 20% do valor da operação ou da prestação RICMS-SE/2002, art. 831, III, “b”

Emitir documento fiscal que não seja o legalmente exigido para a operação ou para a prestação

1 vez o valor da Unidade Fiscal Padrão do Estado de Sergipe (UFP/SE), por documento

RICMS-SE/2002, art. 831, III, “c”

Emitir documento fiscal com preço de mercadoria ou de serviço acentuadamente inferior ao que alcança-ria, na mesma época, mercadoria ou serviço similar no mercado do domicílio do emitente, sem motivo de-vidamente justificado

1 vez o valor do imposto devido RICMS-SE/2002, art. 831, III, “e”

Promover saída de mercadoria ou prestar serviço com documento fiscal já utilizado em operação ou em prestação anterior

50% do valor da operação ou prestação RICMS-SE/2002, art. 831, III, “f”

Deixar de escriturar no livro fiscal próprio para regis-tro de entrada (ou recebimento de serviço), documen-to fiscal relativo à operação ou à prestação

10 vezes o valor da UFP/SE, por documento, ficando a pena-lidade reduzida a 2 vezes o valor da UFP/SE, também por do-cumento, se, não tendo havido o registro fiscal, ficar comprovado que houve o registro contábil

RICMS-SE/2002, art. 831, III, “g”

Deixar de escriturar documento fiscal no livro próprio para registro de saídas, dentro do período de apura-ção do imposto

10 vezes o valor da UFP/SE, por documento, na hipótese de ope-ração ou de prestação isenta ou não tributada, ou multa equiva-lente a 20% do valor da operação ou da prestação, sem prejuízo da cobrança do imposto, na hipótese de operação ou de pres-tação tributada

RICMS-SE/2002, art. 831, III, “i”

30-10 SE Manual de Procedimentos - Jul/2014 - Fascículo 30 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

MunICIPal/EStadual

Entretenimento - ISS/ICMS - Discotecas, danceterias, salões de dança e similares

O setor de entretenimento oferece muitas opções, especialmente nas áreas de eventos, shows, teatros, cinemas, boates, discotecas, clubes, turismo etc.

O público desse mercado é basicamente formado por pessoas que buscam novidades e atrações dife-renciadas.

O gestor de entretenimento deve estar atento não somente a proporcionar inovações, mas também às mudanças tributárias e fiscais previstas para os esta-belecimentos.

A exploração da atividade de diversão pública prestada nesses locais está sujeita ao imposto de competência municipal, ISS, prevista no item 12 da lista de serviços anexa à Lei Complementar nº 116/2003:

A exploração da atividade de diversão pública prestada por boates, discotecas e clubes noturnos está sujeita ao imposto de competência municipal, ISS, prevista no item 12 da lista de serviços anexa à Lei Complementar nº 116/2003:

12 - Serviços de diversões, lazer, entretenimento e congê-neres.

[....]

12.06 – Boates, taxi-dancing e congêneres.

[...}

12.12 - Execução de música.

Consoante determina o Regulamento do ICMS, este imposto incide sobre o fornecimento de mer-cadorias com prestação de serviços sujeitos ao ISS, de competência dos municípios, quando a lei complementar aplicável expressamente o sujeitar à incidência do imposto estadual.

Observa-se que o referido regulamento dispõe que dentre os contribuintes do ICMS está o comer-ciante que forneça mercadoria juntamente com pres-tação de serviço.

É o que ocorre nas discotecas, danceterias e similares que fornecem bebidas, alimentação e outras mercadorias, hipóteses que caracterizam o fato gera-dor do ICMS.

Assim, esses estabelecimentos estão sujeitos ao pagamento do ISS pela prestação dos serviços e ao ICMS em relação ao fornecimento de mercadorias.

(RICMS-SE/2002, arts. 1º, V, 140, I, “b”; Lei Complementar nº 116/2003, lista de serviços, subitens 12.06 e 12.12)

N

a IOB Setorial

Infração Penalidade Fundamento legal

Emitir documento fiscal com destaque do imposto em operação ou em prestação isenta ou não tributada, ou naquela em que seja vedado o destaque do imposto

15% do valor da operação RICMS-SE/2002, art. 831, IV, “a”

Fornecer ou utilizar documento fiscal inidôneo 100 vezes o valor da UFP/SE, por documento RICMS-SE/2002, art. 831, IV, “b”

Atrasar a escrituração de livro fiscal, exceto o de Re-gistro de Inventário, após o prazo estabelecido para apresentá-lo

10 vezes o valor da UFP/SE, por período de apuração RICMS-SE/2002, art. 831, V, “a”

Deixar de exibir ou de entregar, nos prazos estabe-lecidos, livro fiscal, programas, arquivos eletrônicos ou digitais, armazenados em meio magnético ou em qualquer outro meio, à autoridade competente

20 vezes o valor da UFP/SE, por livro, programa ou arquivo RICMS-SE/2002, art. 831, V, “g”

N

30-11Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 30 SE

ICMS - IPI e Outros

Manual de Procedimentos

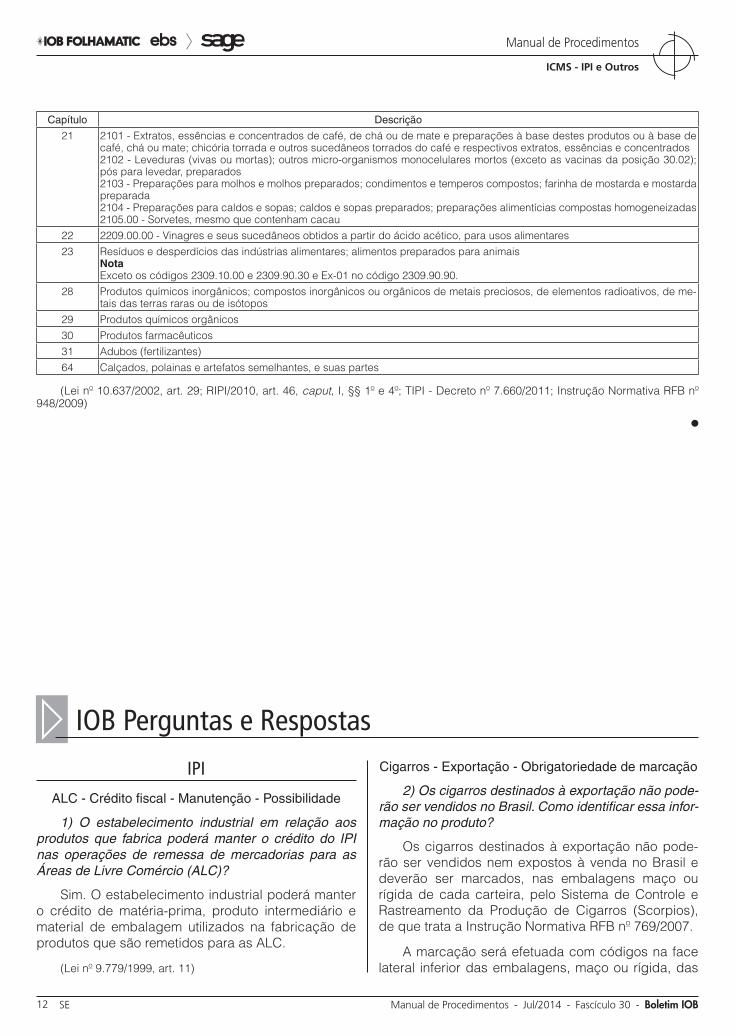

Capítulo Descrição

2 Carnes e miudezas, comestíveis3 Peixes e crustáceos, moluscos e outros invertebrados aquáticos4 Leite e laticínios; ovos de aves; mel natural; produtos comestíveis de origem animal, não especificados nem compreendidos

em outros capítulos7 Produtos hortícolas, plantas, raízes e tubérculos, comestíveis8 Frutas; cascas de cítricos e de melões9 Café, chá, mate e especiarias10 Cereais11 Produtos da indústria de moagem; malte; amidos e féculas; inulina; glúten de trigo12 Sementes e frutos oleaginosos; grãos, sementes e frutos diversos; plantas industriais ou medicinais; palhas e forragens15 Gorduras e óleos animais ou vegetais produtos da sua dissociação; gorduras alimentares elaboradas; ceras de origem animal

e vegetal 16 Preparações de carne, de peixes ou de crustáceos, de moluscos ou de outros invertebrados aquáticos17 Açúcares e produtos de confeitaria18 Cacau e suas preparações19 Preparações à base de cereais, farinhas, amidos, féculas ou leite; produtos de pastelaria20 Preparações de produtos hortícolas, de frutas ou de outras partes de plantas

FEdERal

IPI - Suspensão - Pessoa jurídica preponderantemente exportadora

O Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, estabelece tratamento fiscal específico para as empresas preponderantemente exportadoras de produtos saídos do estabelecimento industrial com a suspensão do imposto.

Nesse sentido, o art. 46, I, do RIPI/2010, dispõe que sairão do estabelecimento industrial com suspensão do imposto as matérias-primas, os produtos intermedi-ários e os materiais de embalagem destinados a esta-belecimento que se dedique, preponderantemente, à elaboração de produtos classificados nos Capítulos 2 a 4, 7 a 12, 15 a 20, 23 (exceto códigos 2309.10.00 e 2309.90.30 e Ex-01 no código 2309.90.90), 28 a 31, e 64, no código 2209.00.00, e nas posições 21.01 a 2105.00, da TIPI, inclusive aqueles a que corresponde a notação “NT” (não tributados).

Para a aplicação da suspensão mencionada, o § 1º do referido dispositivo estabelece que esse tra-tamento fiscal se aplica ao estabelecimento industrial cuja receita bruta decorrente dos produtos ali men-cionados, no ano-calendário imediatamente anterior ao da aquisição, tenha sido superior a 60% de sua receita bruta total no mesmo período.

Logo, se a receita bruta total dos produtos cons-tantes da Tabela de Incidência do IPI (TIPI), anterior-mente citados, observadas as respectivas exceções, tiver sido, por exemplo, de R$ 1.000.000,00, a sus-pensão do imposto somente poderá ser aplicada se, no mesmo período, as aquisições realizadas pelos destinatários dos produtos tiverem sido superiores a R$ 600.000,00 (60% x R$ 1.000.000,00).

Além disso, as empresas adquirentes deverão:

a) atender aos termos e às condições estabeleci-das pela Secretaria da Receita Federal do Bra-sil (RFB); e

b) declarar ao vendedor, de forma expressa e sob as penas da lei, que atendem a todos os requisitos estabelecidos.

Vale observar que, em relação à letra “a”, a Instru-ção Normativa RFB nº 948/2009 disciplina a suspen-são do IPI de que tratam o art. 5º da Lei nº 9.826/1999 e o art. 29 da Lei nº 10.637/2002, dispondo em especial, em seu Capítulo IV, sobre a pessoa jurídica preponderantemente exportadora.

Para facilitar a identificação dos produtos relacio-nados aos diversos capítulos, códigos e posições da TIPI, amparados pela suspensão do IPI de que trata o art. 46, I, do RIPI/2010, elaboramos a tabela a seguir reproduzida:

a IOB Comenta

30-12 SE Manual de Procedimentos - Jul/2014 - Fascículo 30 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Capítulo Descrição

21 2101 - Extratos, essências e concentrados de café, de chá ou de mate e preparações à base destes produtos ou à base de café, chá ou mate; chicória torrada e outros sucedâneos torrados do café e respectivos extratos, essências e concentrados2102 - Leveduras (vivas ou mortas); outros micro-organismos monocelulares mortos (exceto as vacinas da posição 30.02); pós para levedar, preparados2103 - Preparações para molhos e molhos preparados; condimentos e temperos compostos; farinha de mostarda e mostarda preparada2104 - Preparações para caldos e sopas; caldos e sopas preparados; preparações alimentícias compostas homogeneizadas2105.00 - Sorvetes, mesmo que contenham cacau

22 2209.00.00 - Vinagres e seus sucedâneos obtidos a partir do ácido acético, para usos alimentares23 Resíduos e desperdícios das indústrias alimentares; alimentos preparados para animais

NotaExceto os códigos 2309.10.00 e 2309.90.30 e Ex-01 no código 2309.90.90.

28 Produtos químicos inorgânicos; compostos inorgânicos ou orgânicos de metais preciosos, de elementos radioativos, de me-tais das terras raras ou de isótopos

29 Produtos químicos orgânicos30 Produtos farmacêuticos31 Adubos (fertilizantes)64 Calçados, polainas e artefatos semelhantes, e suas partes

(Lei nº 10.637/2002, art. 29; RIPI/2010, art. 46, caput, I, §§ 1º e 4º; TIPI - Decreto nº 7.660/2011; Instrução Normativa RFB nº 948/2009)

N

a IOB Perguntas e Respostas

IPI

ALC - Crédito fiscal - Manutenção - Possibilidade

1) O estabelecimento industrial em relação aos produtos que fabrica poderá manter o crédito do IPI nas operações de remessa de mercadorias para as Áreas de Livre Comércio (ALC)?

Sim. O estabelecimento industrial poderá manter o crédito de matéria-prima, produto intermediário e material de embalagem utilizados na fabricação de produtos que são remetidos para as ALC.

(Lei nº 9.779/1999, art. 11)

Cigarros - Exportação - Obrigatoriedade de marcação

2) Os cigarros destinados à exportação não pode-rão ser vendidos no Brasil. Como identificar essa infor-mação no produto?

Os cigarros destinados à exportação não pode-rão ser vendidos nem expostos à venda no Brasil e deverão ser marcados, nas embalagens maço ou rígida de cada carteira, pelo Sistema de Controle e Rastreamento da Produção de Cigarros (Scorpios), de que trata a Instrução Normativa RFB nº 769/2007.

A marcação será efetuada com códigos na face lateral inferior das embalagens, maço ou rígida, das

30-13Boletim IOB - Manual de Procedimentos - Jul/2014 - Fascículo 30 SE

ICMS - IPI e Outros

Manual de Procedimentos

carteiras de cigarros, de forma a possibilitar a identifi-cação de sua legítima origem e a reprimir a introdução clandestina desses produtos no território nacional.

(Instrução Normativa RFB nº 769/2007; Instrução Normati-va RFB nº 1.155/2011, art. 2º, § 1º)

Drawback - Prazo para exportação

3) Qual é o prazo para exportação na operação de importação por regime de drawback na modalidade de suspensão?

O regime de drawback, na modalidade de sus-pensão, poderá ser concedido e comprovado, obser-vadas as condições estabelecidas pela Secretaria de Comércio Exterior (Secex), com base unicamente na análise dos fluxos financeiros das importações e exportações, bem como da compatibilidade entre as mercadorias a serem importadas e aquelas a exportar, desde que atendidas, também, as demais disposições pertinentes à concessão do regime.

A vigência do regime será de 1 ano, podendo ser prorrogado por igual período.

Quando a importação se destinar à fabricação de bens de capital cuja produção demanda tempo maior, o prazo máximo será de 5 anos.

Os prazos serão fixados no momento da conces-são do regime.

(Regulamento Aduaneiro - Decreto nº 6.759/2009, arts. 387 e 388)

ICMS/SE

Inscrição - Prazo máximo de suspensão

4) Qual é o prazo máximo que o Fisco concede para a suspensão da inscrição?

A suspensão da inscrição a pedido será conce-dida por prazo máximo de 180 dias, podendo ser prorrogado por igual período, desde que solicitado

dentro de, no mínimo, 15 dias antes de esgotar-se o prazo inicial concedido.

(RICMS-SE/2002, art. 170)

Inscrição - Suspensão

5) Em que hipóteses a inscrição do contribuinte pode ser suspensa?

A inscrição no Cadastro de Contribuintes do ICMS do Estado de Sergipe (CACESE) pode ser suspensa, a pedido do contribuinte, nos seguintes casos:

a) afastamento do contribuinte ou do sócio-diri-gente da empresa para tratamento de saúde, dentro ou fora do Estado, mediante apresenta-ção de atestado médico;

b) calamidade pública, incêndio ou sinistros jus-tificados mediante apresentação de atestado do órgão competente;

c) reforma ou demolição do prédio onde funciona o respectivo estabelecimento, com apresenta-ção do alvará fornecido pela Prefeitura;

d) outros, a critério da Secretaria de Estado da Fazenda (Sefaz).

(RICMS-SE/2002, art. 169, I a IV)

Isenção - Embarcações construídas no País

6) As saídas de embarcações construídas no País são tributadas pelo imposto?

São isentas do imposto as saídas de embarca-ções construídas no País, bem como a aplicação, pela indústria naval, de peças, partes e componentes utilizados no reparo, conserto ou restauração de embarcações, exceto:

a) as com menos de 3 toneladas de registro, salvo as de madeira, utilizadas na pesca artesanal;

b) as recreativas e esportivas de qualquer porte;c) as classificadas na posição 8905.10.0000 da

NBM/SH.

(RICMS-SE/2002, Anexo I, item 44)

◙