Embed Size (px)

Citation preview

1

VIÑA CONCHA Y TORO S.A. INFORME DE CLASIFICACIÓN

Noviembre 2016

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Fundamentos La clasificación “AA-” asignada a la solvencia y líneas de bonos de Viña Concha y Toro S.A. (CT) refleja un perfil de negocios “Satisfactorio” y una posición financiera “Satisfactoria”.

Concha y Toro es un productor de vinos integrado verticalmente. Su exitosa estrategia de comercialización le ha permitido ser considerada una de las compañías líderes del mercado, posicionándose como una de las 10 principales viñas a nivel mundial.

La estrategia comercial de CT se enfoca en la distribución, una mayor presencia en los mercados en que participa y tener un mayor control de la cadena de valor. Esto le permite responder rápidamente a nuevos requerimientos y abarcar mercados aún no familiarizados con el consumo de vino.

La rentabilidad de la operación de Concha y Toro está relacionada, principalmente, con una combinación de factores tales como volúmenes de producción, costos de insumos y los tipos de cambio de las principales divisas de exportación.

Durante la primera mitad de 2016 se observó un crecimiento en los ingresos del 11,5%, alcanzando $305.447 millones. Esto se encuentra asociado, principalmente, a un incremento en los volúmenes de vinos comercializados a nivel consolidado de 7,4%. Al respecto, se destaca el aumento de los segmentos premium, en conjunto con el mayor dinamismo de las filiales extranjeras Trivento y Fetzer Vineyards.

A su vez, en el mercado nacional, el crecimiento en el precio promedio (4,3%) y el aumento en los volúmenes (7,1%) se tradujeron en un alza en las ventas del 11,7% para Concha y Toro.

Lo anterior, en conjunto con menores costos de vino y el positivo efecto del tipo de cambio, generaron una mejoría en el margen ebitda hasta alcanzar el 14,3%, en comparación al

13,1% registrado en junio de 2015.

A junio de 2016, el stock de deuda financiera alcanzó a $247.622 millones, exhibiendo una disminución del 17,4% respecto de 2015.

Así, a junio del presente año, se registró una mayor generación de ebitda, lo que, sumado a una disminución en los niveles de deuda de la entidad, conllevó a que el indicador de deuda financiera neta sobre ebitda alcanzará 2,3 veces, cifra inferior a lo observado desde 2011. Por otro lado, la cobertura de gastos financieros sobre el ebitda se incrementó hasta 10,4 veces.

La empresa cuenta con una liquidez calificada “Suficiente”. Esto considera, a junio de 2016, un nivel de caja de $15.250 millones y una generación de fondos (FCNOA) que, en términos anuales, alcanzaba $66.240 millones, en comparación con vencimientos de deuda financiera en el corto plazo por cerca de $127.895 millones. Si bien estos vencimientos son relevantes, se consideran manejables, en atención a la amplia capacidad para acceder a mercados financieros que cuenta la entidad.

Perspectivas: Estables ESCENARIO DE BASE: Feller Rate espera que Concha y Toro continúe con un moderado uso de financiamiento externo, asociado principalmente a mayores requerimientos de capital de trabajo, necesarios para potenciar el crecimiento en sus mercados de exportación, evidenciando mejoras en los indicadores de la compañía. En particular, se estima que la deuda financiera neta sobre ebitda se mantendrá, de forma estructural, por debajo de las 3,0 veces.

ESCENARIO DE BAJA: Este escenario se podría dar en caso de que se observen políticas financieras más agresivas o un cambio adverso en las condiciones de mercado por sobre nuestras expectativas.

ESCENARIO DE ALZA: Se considera poco probable en el corto plazo.

Agosto 2016 Oct. 2016

Solvencia AA- AA-

Perspectivas Estables Estables

* Detalle de clasificaciones en Anexo.

Indicadores Relevantes

2014 2015 Jun. 2016

Ingresos Ordinarios 583.313 636.194 305.447

Ebitda(1) 84.296 94.646 43.713

Deuda financiera(2) 277.592 299.842 247.622

Margen operacional 11,0% 11,4% 11,1%

Margen Ebitda 14,5% 14,9% 14,3%

Endeudamiento total 1,1 1,2 1,0

Endeudamiento financiero 0,6 0,7 0,5

Ebitda / Gastos Financieros 8,2 9,4 10,4

Deuda Financiera / Ebitda* 3,3 3,2 2,4

Deuda Financiera Neta / Ebitda* 2,9 2,8 2,3

FCNOA/ Deuda Financiera * 7% 21% 27%

(1) Ebitda: Resultado Operacional más depreciación y amortización. (2) Deuda financiera: incluye otros pasivos financieros corrientes y no corrientes. *Indicadores a junio de 2016 se presentan anualizados.

Perfil de Negocios: Satisfactorio

Principales Aspectos

Evaluados

Déb

il

Vu

lner

able

Ad

ecu

ado

Sat

isfa

cto

rio

Fu

erte

Posición competitiva

Diversificación geográfica

Industria competitiva

Nivel de abastecimiento propio

Exposición a riesgos fitosanitarios

Posición Financiera: Satisfactorio

Principales Aspectos

Evaluados

Déb

il

Aju

stad

a

Inte

rmed

ia

Sat

isfa

cto

ria

Só

lida

Rentabilidad y generación de flujos

Endeudamiento y coberturas

Liquidez

Exposición a los tipos de cambio

Exposición al precio de los insumos

PERFIL DE NEGOCIOS: SATISFACTORIO POSICIÓN FINANCIERA: SATISFACTORIA

Factores Clave Factores Clave � Amplia experiencia en la industria vitivinícola, con

alto grado de diversificación geográfica y desarrollo de marcas para variados segmentos de mercado.

� Fuerte competencia, dada por productos sustitutos y variados competidores, sobre todo en los segmentos de menor precio.

� Integración vertical que abarca viñedos propios y capacidad de producción en tres países, además de una sólida red de distribución.

� Exposición a fenómenos climáticos y fitosanitarios.

� Mejora en los indicadores de cobertura financiero en los últimos períodos.

� Sensibilidad del resultado ante los precios de las materias primas y el riesgo cambiario, siendo este último compensado en parte por diversificación de divisas.

� La compañía mantiene una liquidez calificada como suficiente.

Analista: Felipe Pantoja [email protected] (562) 2757-0470 Claudio Salin G. [email protected] (562) 2757-0400

2

VIÑA CONCHA Y TORO S.A. INFORME DE CLASIFICACION – Noviembre 2016

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

� Viña Concha y Toro S.A. (Concha y Toro, CT) cuenta con una extensa trayectoria en la producción de vinos, siendo el mayor productor y exportador de vinos a nivel nacional.

� La compañía comercializa una gran diversidad de productos a través de un portafolio de diferentes viñas y marcas de diversos orígenes, orientadas a cubrir todos los segmentos de mercado.

Adicionalmente, la entidad mantiene un joint venture de producción con Baron Philippe de Rothschild y de distribución con Banfi Vintners, Digrans S.A., Charton Hobbs y Mitsubishi.

Integración vertical de su producción, permite generar sinergias y un mayor control de las variables clave para su crecimiento

� Concha y Toro es un productor de vinos integrado verticalmente, desde las plantaciones de uvas, procesos productivos, embotellado hasta distribución.

� Actualmente, en Chile, la compañía cuenta con 12 plantas productivas, con una capacidad de guarda y vinificación de 412 millones de litros al año, y 4 plantas de envasado, ubicadas mayoritariamente en la Región Metropolitana. En tanto, en Argentina y en EE.UU. cuenta con 2 bodegas de vinificación y guarda con una capacidad de 32 y 45 millones de litros, respectivamente.

� En términos del abastecimiento de uvas este se realiza tanto por producción propia como de terceros. Así, para la elaboración de los vinos Premium en Chile, la entidad utiliza alrededor un de 55% de uvas de producción de terceros dependiendo de la calidad del producto. En el caso de vinos corrientes el porcentaje de uvas y vinos a granel de terceros está por encima del 82%.

� Tras la adquisición de Fetzer en 2011, el crecimiento en términos de terrenos por parte de Concha y toro se encuentra directamente relacionada con el aumento en la producción de vinos Premium, al ser éstos necesarios el control del proceso productivo.

A junio de 2016, la entidad mantiene cerca de 10.800 hectáreas de viñedos de producción distribuidas en Chile (85,3%), Argentina (10,4%) y EE.UU. (4,3%). Las respectivas cosechas son utilizadas, principalmente, para la producción de los vinos de mayor calidad para la empresa.

� La situación inversa ocurre con los vinos corrientes, los cuales se producen mayoritariamente con el abastecimiento externo de uva o vino a granel. Al respecto, para la adquisición de materia prima de terceros, Concha y Toro mantiene un programa de asesoría técnica en las áreas agrícola y enológica para sus proveedores de uvas, con la finalidad de asegurar la calidad de la producción y fortalecer relaciones de largo plazo.

Diversificación de operaciones por segmentos de productos y mercados geográficos, entrega una mayor estabilidad a sus ingresos

� La compañía posee una diversificada cartera de productos, participando en todos los segmentos de mercado, con marcas de alta recordación y reconocimiento del consumidor. Además, cuenta con una amplia red de distribución, comercializando sus productos en Chile y en más de 145 países.

Lo anterior, otorga a CT una favorable posición ante escenarios económicos adversos, permitiéndole defender sus niveles de ingresos y volúmenes de ventas a través de un mayor enfoque a vinos de precios más bajos, sin debilitar el valor de sus marcas Premium y en diversos mercados.

� A junio de 2016, las exportaciones de Concha y Toro concentraron cerca del 70% de las ventas consolidadas. Respecto a las exportaciones desde Chile, destacan como sus principales mercados de exportación, en término de volumen total exportado, EE.UU., Japón y Reino Unido.

� La evolución de sus ventas de exportación responde a estrategias cuyas directrices se han orientado a combinar una alta inversión en sus marcas, el desarrollo de nuevos mercados y el fortalecimiento de sus canales de distribución.

PERFIL DE NEGOCIOS SATISFACTORIO

Estructura de propiedad

El grupo controlador de CT mantiene el 39% de la propiedad de la compañía y está liderado por la Familia Guilisasti Gana. Poseen un acuerdo de actuación conjunta no formalizado.

Ingresos por segmento

Cifras en millones de pesos

62% 64%

68% 67%

66% 66%

14%12%

10%10%

11%10%

0

100.000

200.000

300.000

400.000

500.000

600.000

2012 2013 2014 2015 Jun. 2015 Jun. 2016

Mercado Externo Chile M. Doméstico Vino

Chile Nuevos negocios EE.UU. Doméstico

EE.UU. Exportaciones Argentina M. Doméstico

Argentina Exportaciones Otros

Distribución de hectáreas

A junio de 2016

Viñedos en producción

Viñedos en desarrollo

Terreno en rotación

Limarí 921 87 244

Casablanca 380 44

Aconcagua 100

Leyda 130

Maipo 771 81 17

Cachapoal 1.178 325 97

Colchagua 1.911 245 150

Curicó 600 97 4

Maule 1.924 547 434

Total Chile 7.915 1.426 946

Mendoza 1.131 11 67

Total Argentina 1.131 11 67

California (Fetzer) 403 66 1

Total EE.UU. 403 66 1

Total 9.449 1.503 1.014

3

VIÑA CONCHA Y TORO S.A. INFORME DE CLASIFICACION – Noviembre 2016

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

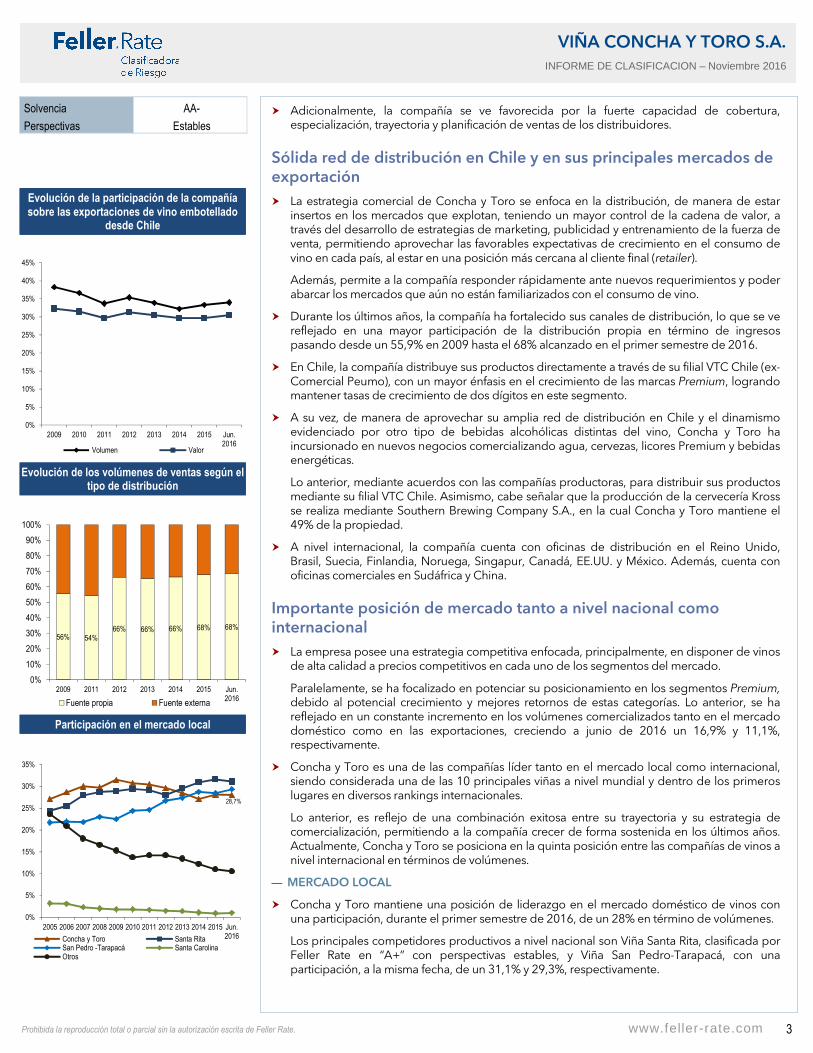

� Adicionalmente, la compañía se ve favorecida por la fuerte capacidad de cobertura, especialización, trayectoria y planificación de ventas de los distribuidores.

Sólida red de distribución en Chile y en sus principales mercados de exportación

� La estrategia comercial de Concha y Toro se enfoca en la distribución, de manera de estar insertos en los mercados que explotan, teniendo un mayor control de la cadena de valor, a través del desarrollo de estrategias de marketing, publicidad y entrenamiento de la fuerza de venta, permitiendo aprovechar las favorables expectativas de crecimiento en el consumo de vino en cada país, al estar en una posición más cercana al cliente final (retailer).

Además, permite a la compañía responder rápidamente ante nuevos requerimientos y poder abarcar los mercados que aún no están familiarizados con el consumo de vino.

� Durante los últimos años, la compañía ha fortalecido sus canales de distribución, lo que se ve reflejado en una mayor participación de la distribución propia en término de ingresos pasando desde un 55,9% en 2009 hasta el 68% alcanzado en el primer semestre de 2016.

� En Chile, la compañía distribuye sus productos directamente a través de su filial VTC Chile (ex-Comercial Peumo), con un mayor énfasis en el crecimiento de las marcas Premium, logrando mantener tasas de crecimiento de dos dígitos en este segmento.

� A su vez, de manera de aprovechar su amplia red de distribución en Chile y el dinamismo evidenciado por otro tipo de bebidas alcohólicas distintas del vino, Concha y Toro ha incursionado en nuevos negocios comercializando agua, cervezas, licores Premium y bebidas energéticas.

Lo anterior, mediante acuerdos con las compañías productoras, para distribuir sus productos mediante su filial VTC Chile. Asimismo, cabe señalar que la producción de la cervecería Kross se realiza mediante Southern Brewing Company S.A., en la cual Concha y Toro mantiene el 49% de la propiedad.

� A nivel internacional, la compañía cuenta con oficinas de distribución en el Reino Unido, Brasil, Suecia, Finlandia, Noruega, Singapur, Canadá, EE.UU. y México. Además, cuenta con oficinas comerciales en Sudáfrica y China.

Importante posición de mercado tanto a nivel nacional como internacional

� La empresa posee una estrategia competitiva enfocada, principalmente, en disponer de vinos de alta calidad a precios competitivos en cada uno de los segmentos del mercado.

Paralelamente, se ha focalizado en potenciar su posicionamiento en los segmentos Premium, debido al potencial crecimiento y mejores retornos de estas categorías. Lo anterior, se ha reflejado en un constante incremento en los volúmenes comercializados tanto en el mercado doméstico como en las exportaciones, creciendo a junio de 2016 un 16,9% y 11,1%, respectivamente.

� Concha y Toro es una de las compañías líder tanto en el mercado local como internacional, siendo considerada una de las 10 principales viñas a nivel mundial y dentro de los primeros lugares en diversos rankings internacionales.

Lo anterior, es reflejo de una combinación exitosa entre su trayectoria y su estrategia de comercialización, permitiendo a la compañía crecer de forma sostenida en los últimos años. Actualmente, Concha y Toro se posiciona en la quinta posición entre las compañías de vinos a nivel internacional en términos de volúmenes.

— MERCADO LOCAL

� Concha y Toro mantiene una posición de liderazgo en el mercado doméstico de vinos con una participación, durante el primer semestre de 2016, de un 28% en término de volúmenes.

Los principales competidores productivos a nivel nacional son Viña Santa Rita, clasificada por Feller Rate en “A+” con perspectivas estables, y Viña San Pedro-Tarapacá, con una participación, a la misma fecha, de un 31,1% y 29,3%, respectivamente.

Evolución de la participación de la compañía sobre las exportaciones de vino embotellado

desde Chile

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

2009 2010 2011 2012 2013 2014 2015 Jun.2016

Volumen Valor

Evolución de los volúmenes de ventas según el tipo de distribución

56% 54%66% 66% 66% 68% 68%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2011 2012 2013 2014 2015 Jun.2016

Fuente propia Fuente externa

Participación en el mercado local

28,7%

0%

5%

10%

15%

20%

25%

30%

35%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Jun.2016Concha y Toro Santa Rita

San Pedro -Tarapacá Santa CarolinaOtros

4

VIÑA CONCHA Y TORO S.A. INFORME DE CLASIFICACION – Noviembre 2016

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

� Durante 2015, en el mercado de vinos doméstico Concha y Toro creció un 8,5% respecto del año anterior alcanzando ingresos por $ 65.078 millones. A su vez, los volúmenes se registraron crecimiento anual del 4,9%.

Al respecto, se observó un aumento anual del 21% en los volúmenes comercializados de vinos de la categoría Premium. Esto, es coherente con la estrategia de la compañía y en línea con la tendencia creciente observada en los últimos años, tras la leve diminución en 2013.

� Por otro lado, el segmento de nuevos negocios continúa mostrando un relevante crecimiento asociado, principalmente, a la filial VTC Chile, observándose un aumento del 15,2% en las ventas y un 8,1% en términos de volúmenes respecto de 2014. Lo anterior, se debe a un incremento, principalmente, en las categorías como las cervezas Premium y bebidas energéticas.

— MERCADO INTERNACIONAL

� Las exportaciones de vinos desde Chile, la compañía cuenta con una participación, a diciembre de 2015, medida en volumen y valor del vino embotellado del 33,3% y 29,7%, respectivamente.

� En términos consolidados, las exportaciones durante los últimos años han presentado una tendencia creciente, registrando en 2015 un crecimiento anual en termino de volúmenes del 3,5% que compensó el menor precio promedio de venta (28,5 US$ / Cajas de 9 litros). Esto, se vio reflejado en un incremento en los ingresos alcanzando los $ 450.210 millones.

� Las filiales en Argentina y EE.UU. continúan presentando un positivo desempeño con un crecimiento en las ventas (excluyendo envíos a canales de distribución) del 22,2% y 12,3%, respectivamente.

� Adicionalmente, se destaca, dentro de los mercados en los que participa la compañía, el crecimiento el 65% en ventas de la marca Casillero del Diablo en China. Asimismo, el ingreso de dicha marca al top 10 de ventas en el Reino Unido en la categoría de Cabernet Sauvignon.

Industria vitivinícola altamente competitiva

� La industria vitivinícola enfrenta una alta competencia, debido a la diversificación de productores de vinos y por los sustitutos de éste (licores y cervezas). Bajo este escenario, se hace complejo el traspaso del aumento en los costos de vinificación y materia prima a los precios de venta.

� En los mercados de exportaciones la compañía compite con productores tradicionales, que tienen mercado y reconocimiento de marca. Asimismo, existe una alta competencia entre los competidores del “Nuevo Mundo” donde, además de Chile, destacan Australia, EE.UU., Argentina y Sudáfrica.

� Ante el actual escenario en la industria, la compañía se encuentra constantemente investigando sobre la gestión de recurso, automatización y el diseño de nuevos producto, con el objetivo de continuar mejorando sus niveles de competencia y generar mayores eficiencias operacionales. Al respecto, la entidad cuenta con un centro de investigación e investigación e innovación en Maule.

Exposición a la volatilidad en el precio de las materias primas, a riesgos agrícolas y a variaciones del tipo de cambio

� Dentro de los principales factores que afectan a las viñas están los climáticos y fitosanitarios, que pueden afectar la producción tanto de los viñedos propios como de terceros, influyendo en la disponibilidad y precio de la uva en la industria, generando la posibilidad de fuertes desajustes entre oferta y demanda.

� El precio de la uva y vino adquiridos a terceros puede mostrar una desfavorable volatilidad, la que está vinculada a diversos factores entre los que se destacan los resultados de la vendimia de cada año; la posición del tipo de cambio que puede determinar los incentivos de los productores a vender internamente su producción o en el caso del vino a granel a exportar; las variaciones del precio de mercado de la uva que podría generar una orientación a otro tipo de cultivos alternativos; la competencia imperante entre los diferentes productores y compradores; y la demanda por vino observada tanto a nivel nacional como desde los mercados de exportación, entre otros.

Evolución de los volúmenes comercializados

Volumen en miles de cajas de 9 litros.

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

0

5.000

10.000

15.000

20.000

25.000

30.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 Jun.2015

Jun.2016

Exportación (Eje izq.) M. Doméstico (Eje izq.)

Premium exportación Premium M.Doméstico

Evolución de los precios promedios exportación

US$/ cajas de 9 litros

24,8

25,7

25,5

26,528,8

29,4

30,7

31,3

28,5

27,2

29,4

0

5

10

15

20

25

30

35

2007 2008 2009 2010 2011 2012 2013 2014 2015 Jun.2015

Jun.2016

Creciente participación del segmento Premium tanto en el mercado doméstico como en las

exportaciones

0%

5%

10%

15%

20%

25%

30%

35%

2007 2008 2009 2010 2011 2012 2013 2014 2015 Jun.2015

Jun.2016%Premium /Volumen (Mercado Domestico)

%Premium /Volumen (Exportación)

5

VIÑA CONCHA Y TORO S.A. INFORME DE CLASIFICACION – Noviembre 2016

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

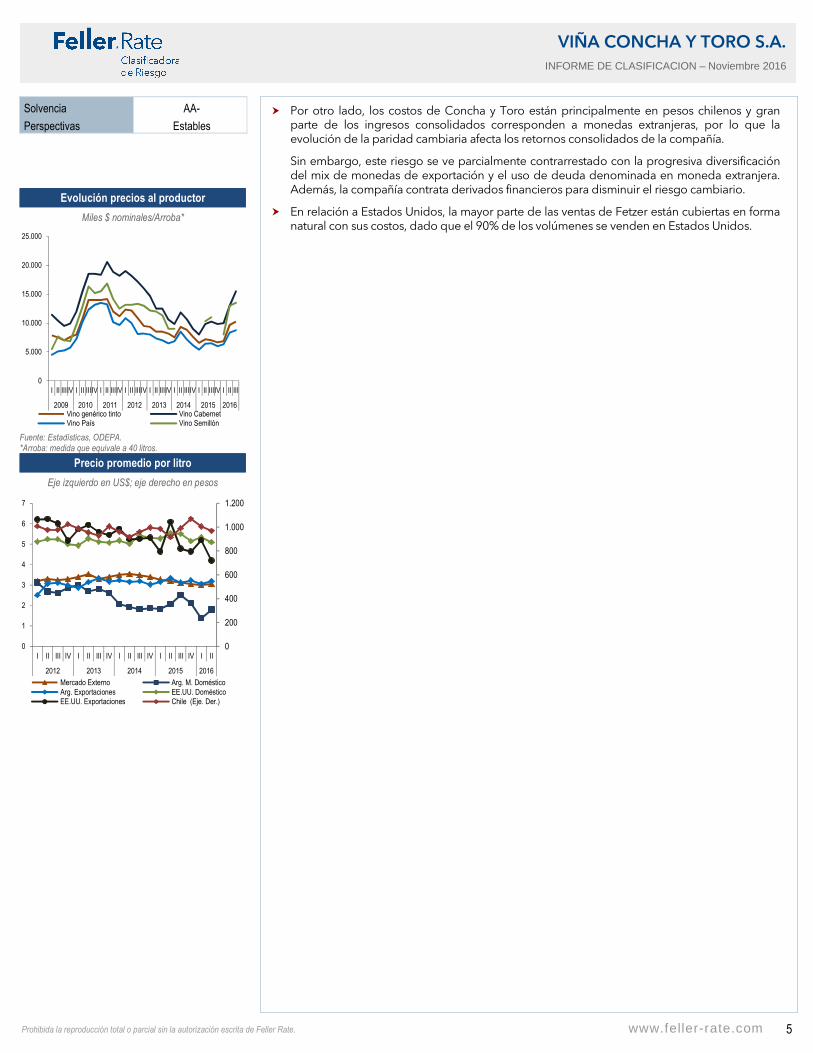

� Por otro lado, los costos de Concha y Toro están principalmente en pesos chilenos y gran parte de los ingresos consolidados corresponden a monedas extranjeras, por lo que la evolución de la paridad cambiaria afecta los retornos consolidados de la compañía.

Sin embargo, este riesgo se ve parcialmente contrarrestado con la progresiva diversificación del mix de monedas de exportación y el uso de deuda denominada en moneda extranjera. Además, la compañía contrata derivados financieros para disminuir el riesgo cambiario.

� En relación a Estados Unidos, la mayor parte de las ventas de Fetzer están cubiertas en forma natural con sus costos, dado que el 90% de los volúmenes se venden en Estados Unidos.

Evolución precios al productor

Miles $ nominales/Arroba*

0

5.000

10.000

15.000

20.000

25.000

I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II III

2009 2010 2011 2012 2013 2014 2015 2016Vino genérico tinto Vino CabernetVino País Vino Semillón

Fuente: Estadísticas, ODEPA. *Arroba: medida que equivale a 40 litros.

Precio promedio por litro

Eje izquierdo en US$; eje derecho en pesos

0

200

400

600

800

1.000

1.200

0

1

2

3

4

5

6

7

I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016

Mercado Externo Arg. M. DomésticoArg. Exportaciones EE.UU. DomésticoEE.UU. Exportaciones Chile (Eje. Der.)

6

VIÑA CONCHA Y TORO S.A. INFORME DE CLASIFICACION – Noviembre 2016

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

Resultados y márgenes:

Mejores resultados en los últimos períodos debido a un crecimiento en los volúmenes de ventas sumado a un escenario de tipo de cambio más favorable

� Entre 2009 y 2015, la compañía presenta un crecimiento en las ventas relativamente sostenido, promediando un 10,4%, con un importante aumento en los últimos dos años.

No obstante, la rentabilidad de la operación de Concha y Toro se ve fuertemente influenciada por el costo de los principales insumos y la evolución de los términos de intercambio del peso respecto a sus principales divisas de exportación.

� Al cierre de 2015, los ingresos consolidados alcanzaron $ 636.194 millones, registrando un incremento anual del 9,1%. Esto, se debe, principalmente, a un aumento en los volúmenes comercializados totales del 3,4% sumado a un escenario del tipo de cambio favorable para la entidad, no obstante, con un efecto menor a lo observado en 2014.

Asimismo, las categorías Premium y superiores exhibieron un mayor dinamismo en término de volúmenes (8,7%), lo cual se encuentra acorde con la tendencia de los últimos años. Al respecto, las principales líneas que registraron un alza en sus ventas fueron Casillero del Diablo, Marqués de Casa Concha, Cono sur, Bonterra y Trivento Reserve.

� Lo anterior, en conjunto con mayores eficiencias en los costos, generaron que el margen ebitda exhibiera un leve crecimiento desde el 14,5% obtenido en 2014 hasta el 14,9% a fines de 2015.

� Durante la primera mitad de 2016 se observó un crecimiento en los ingresos del 11,5% alcanzando los $ 305.447 millones. Esto se encuentra asociado, principalmente, a un incremento en los volúmenes comercializados de vinos a nivel consolidado de 7,4%. Al respecto, se destaca el aumento de los segmentos Premium en conjunto con del mayor dinamismo de las filiales extranjeras Trivento y Fetzer Vineyards.

A su vez, en el mercado nacional, el crecimiento en el precio promedio (4,3%) sumado a un aumento en los volúmenes (7,1%) se tradujeron en un alza en las ventas del 11,7% para Concha y Toro. Asimismo, el segmento Premium a nivel nacional incrementó un 7,6% el volumen comercializado y los ingresos del segmento de nuevos negocios aumentaron 17,2%.

� A junio de 2016, el margen ebitda alcanzó el 14,3% registrando un aumento respecto de igual periodo de 2014 (13,1%). Lo anterior, se debe a que los mayores volúmenes comercializados, el incremento en la participación de las categorías superiores en las ventas, sumado a un menor costo promedio del vino y el efecto del tipo de cambio compensaron los mayores gastos de distribución y administración, los cuales crecieron en línea con el incremento en ventas y la mayor participación en la distribución de las filiales propias.

Endeudamiento y cobertura financiera:

Indicadores financieros continúan recuperándose ante un escenario más favorable en la generación de flujos sumado a una disminución en la deuda financiera

� Tras el plan de inversiones realizado por la compañía, que contemplaba, principalmente, la adquisición de Fetzer y el fortalecimiento de la red de distribución se observó un relevante incremento en la deuda financiera alcanzando los $ 272.725 millones en 2012.

Posteriormente, ante mayores necesidades de capital de trabajo y un incremento en los derivados de coberturas (swaps y forward) generaron que el stock registrara al cierre de 2015 un peak por $ 299. 842 millones.

� Al 31 de junio de 2016, el stock de deuda financiera alcanzó los $ 247.62 millones observándose una disminución del 17,4% en comparación con diciembre de 2015. Al respecto, esta deuda se encuentra compuesta, principalmente, por créditos bancarios (54,2%) y bonos (34,5%). El saldo restante corresponde mayoritariamente a derivados de coberturas.

� Actualmente la compañía mantiene la totalidad de la deuda financiera con interés fijo y diversificada, en termino de monedas, mayoritariamente entre USD (44.9%), pesos chilenos

POSICION FINANCIERA SATISFACTORIA

Evolución de ingresos y márgenes

Miles de millones de pesos

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

2009201020112012201320142015 Jun.2015

Jun.2016

Ingresos Margen Ebitda

Evolución endeudamiento e indicadores de solvencia

0

2

4

6

8

10

12

14

16

18

20

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

2009 2010 2011 2012 2013 2014 2015 Jun.2015

Jun.2016

Leverage Financiero (Eje izq.)

Deuda Financiera / Ebitda

Ebitda / Gastos Financieros

Indicador de cobertura:

FCNO Ajustado/ Deuda financiera

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2009 2010 2011 2012 2013 2014 2015 Jun.2015

Jun.2016

7

VIÑA CONCHA Y TORO S.A. INFORME DE CLASIFICACION – Noviembre 2016

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

(27.6%) y U.F. (22,8%). No obstante, los riesgos de calce con los respectivos flujos de generación se ven mitigados, en parte, por el uso de coberturas financieras.

� A contar de 2012, el endeudamiento financiero de la compañía se ha mantenido relativamente estable en las 0,6 veces, con una deuda financiera con un perfil de vencimiento en el largo plazo. A junio de 2016, el indicador disminuyó hasta las 0,5 veces.

� Cabe señalar que con posterioridad al cierre de los estados financieros, la compañía realizó la inscripción de dos nuevas líneas de bonos en el mercado local cada una por U.F. 2 millones. Al respecto, los fondos que se recaudaran serán destinados en su totalidad a la reestructuración de parte de los pasivos financieros hacia el largo plazo y al financiamiento de las futuras inversiones. Actualmente, se inscribieron las series de bonos L, M y N con cargo a dichas líneas.

� En 2015, el mejor escenario en términos de generación de ebitda compensó el relevante incremento en la deuda financiera. Lo anterior, se refleja en que el indicador de deuda financiera neta sobre ebitda se mantuvo por debajo de las 3 veces. Asimismo, la cobertura de gastos financieros continuó aumentando hasta alcanzar las 9,4 veces desde las 8,2 veces registradas en 2014.

� A junio de 2016, se registró una mayor generación de ebitda, lo que sumado a una disminución en los niveles de deuda de la entidad, conllevó a que el indicador de deuda financiera neta sobre ebitda alcanzara las 2,3 veces, cifra inferior a lo observado desde 2011. Por otro lado, la cobertura de gastos financieros sobre el ebitda se incrementó hasta las 10,4 veces.

� Feller Rate espera que Concha y Toro mantenga un moderado uso de financiamiento externo, asociado principalmente a mayores requerimientos de capital de trabajo, necesarios para potenciar el crecimiento en sus mercados de exportación, evidenciando mejoras en los indicadores de la compañía. En particular, se estima que la deuda financiera neta sobre ebitda se mantenga de forma estructural por debajo de las 3,0 veces.

Liquidez: suficiente

� La empresa cuenta con una liquidez calificada “Suficiente”. Esto considera, a junio de 2016, un nivel de caja de $15.250 millones y una generación de fondos (FCNOA), que en términos anuales alcanzaba los $66.240 millones, en comparación con vencimientos de deuda financiera en el corto plazo por cerca de $127.895 millones.

Cabe señalar que si bien estos vencimientos son relevantes, se consideran manejables, en atención a la amplia capacidad para acceder a mercados financieros nacionales e internacionales con que cuenta Concha y Toro, la que se ha demostrado aún en períodos económicamente más adversos.

� Además, la liquidez se ve favorecida por la disponibilidad de líneas de crédito no comprometidas.

Clasificación de títulos accionarios: “Primera Clase Nivel 2”

� La clasificación de las acciones de la compañía en “1ª Clase Nivel 2” refleja una combinación entre su posición de solvencia y factores como la liquidez de los títulos, aspectos de gobiernos corporativos, de transparencia y de disponibilidad de información del emisor.

� El grupo controlado de Concha y Toro liderado por la Familia Guilisasti Gana pose el 39% de la propiedad, los cuales poseen un acuerdo de actuación conjunta no formalizado. Asimismo, dentro del grupo se encuentran Alfonso Larraín Santa María, Mariano Fontecilla de Santiago Concha. Esto deriva en un alto nivel de free float, manteniendo una presencia bursátil del 100% y una rotación de 36,1%, a octubre de 2016.

� El Directorio de la compañía está conformado por 7 miembros, de los cuales 2 son independientes, conforme al artículo 50 bis de la Ley N°18.046 y la circular N°1526 de la Superintendencia de Valores y Seguros. El comité se reúne en sesiones ordinarias una vez al mes y en forma extraordinaria toda ocasión que sea necesario.

� Respecto de la disponibilidad de información, esta es abundante, la compañía publica informes trimestrales, memorias anuales, presentaciones, entre otros, para cada una de sus áreas de negocios en su página Web, además, cuenta con un área de investor relations.

Perfil de vencimientos

A junio de 2016, cifras en millones de pesos

80%

39%

12%

43%

93%100%

0

15.000

30.000

45.000

60.000

75.000

90.000

105.000

120.000

135.000

150.000

Menor a 1 año De 1 a 3 años De 3 a 5 años Más de 5 años

Préstamos bancarios Obligaciones con el Público

Pasivos de coberturas Pasivos de no coberturas

Estructura de deuda por moneda

A junio de 2016

54,1%

22,3%

19,7%

2,1% 1,8%

USD UF CLP BRL ARS Otros

Principales Fuentes de Liquidez

� Caja y equivalentes a junio de 2016 por US$ 15.250 millones.

� Una generación consistente con un margen ebitda en el rango considerado en nuestro escenario base.

Principales Usos de Liquidez

� Amortización de obligaciones financieras acordes al calendario de vencimientos.

� CAPEX de mantenimiento y de crecimiento según el plan de crecimiento comprometido.

� Dividendos según política de reparto.

8

ANEXOS VIÑA CONCHA Y TORO S.A.

INFORME DE CLASIFICACION – Noviembre 2016

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller˗rate.com

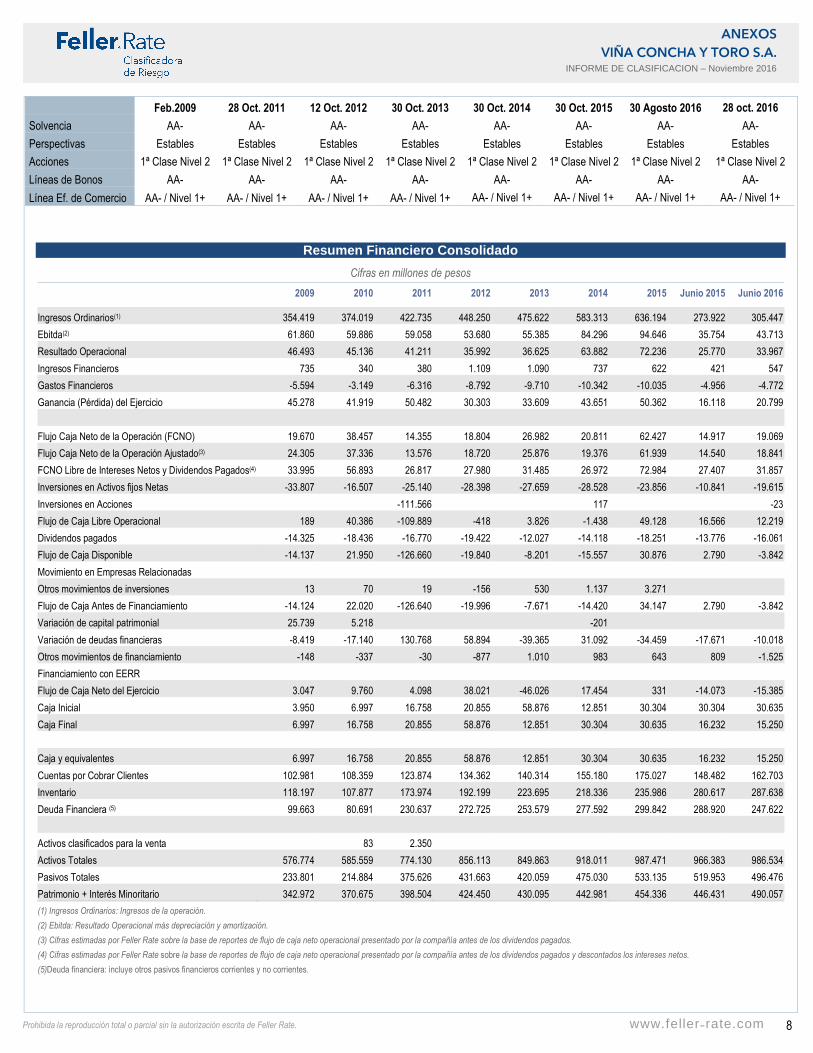

Resumen Financiero Consolidado

Cifras en millones de pesos

2009 2010 2011 2012 2013 2014 2015 Junio 2015 Junio 2016

Ingresos Ordinarios(1) 354.419 374.019 422.735 448.250 475.622 583.313 636.194 273.922 305.447

Ebitda(2) 61.860 59.886 59.058 53.680 55.385 84.296 94.646 35.754 43.713

Resultado Operacional 46.493 45.136 41.211 35.992 36.625 63.882 72.236 25.770 33.967

Ingresos Financieros 735 340 380 1.109 1.090 737 622 421 547

Gastos Financieros -5.594 -3.149 -6.316 -8.792 -9.710 -10.342 -10.035 -4.956 -4.772

Ganancia (Pérdida) del Ejercicio 45.278 41.919 50.482 30.303 33.609 43.651 50.362 16.118 20.799

Flujo Caja Neto de la Operación (FCNO) 19.670 38.457 14.355 18.804 26.982 20.811 62.427 14.917 19.069

Flujo Caja Neto de la Operación Ajustado(3) 24.305 37.336 13.576 18.720 25.876 19.376 61.939 14.540 18.841

FCNO Libre de Intereses Netos y Dividendos Pagados(4) 33.995 56.893 26.817 27.980 31.485 26.972 72.984 27.407 31.857

Inversiones en Activos fijos Netas -33.807 -16.507 -25.140 -28.398 -27.659 -28.528 -23.856 -10.841 -19.615

Inversiones en Acciones -111.566 117 -23

Flujo de Caja Libre Operacional 189 40.386 -109.889 -418 3.826 -1.438 49.128 16.566 12.219

Dividendos pagados -14.325 -18.436 -16.770 -19.422 -12.027 -14.118 -18.251 -13.776 -16.061

Flujo de Caja Disponible -14.137 21.950 -126.660 -19.840 -8.201 -15.557 30.876 2.790 -3.842

Movimiento en Empresas Relacionadas

Otros movimientos de inversiones 13 70 19 -156 530 1.137 3.271

Flujo de Caja Antes de Financiamiento -14.124 22.020 -126.640 -19.996 -7.671 -14.420 34.147 2.790 -3.842

Variación de capital patrimonial 25.739 5.218 -201

Variación de deudas financieras -8.419 -17.140 130.768 58.894 -39.365 31.092 -34.459 -17.671 -10.018

Otros movimientos de financiamiento -148 -337 -30 -877 1.010 983 643 809 -1.525

Financiamiento con EERR

Flujo de Caja Neto del Ejercicio 3.047 9.760 4.098 38.021 -46.026 17.454 331 -14.073 -15.385

Caja Inicial 3.950 6.997 16.758 20.855 58.876 12.851 30.304 30.304 30.635

Caja Final 6.997 16.758 20.855 58.876 12.851 30.304 30.635 16.232 15.250

Caja y equivalentes 6.997 16.758 20.855 58.876 12.851 30.304 30.635 16.232 15.250

Cuentas por Cobrar Clientes 102.981 108.359 123.874 134.362 140.314 155.180 175.027 148.482 162.703

Inventario 118.197 107.877 173.974 192.199 223.695 218.336 235.986 280.617 287.638

Deuda Financiera (5) 99.663 80.691 230.637 272.725 253.579 277.592 299.842 288.920 247.622

Activos clasificados para la venta 83 2.350

Activos Totales 576.774 585.559 774.130 856.113 849.863 918.011 987.471 966.383 986.534

Pasivos Totales 233.801 214.884 375.626 431.663 420.059 475.030 533.135 519.953 496.476

Patrimonio + Interés Minoritario 342.972 370.675 398.504 424.450 430.095 442.981 454.336 446.431 490.057

(1) Ingresos Ordinarios: Ingresos de la operación.

(2) Ebitda: Resultado Operacional más depreciación y amortización.

(3) Cifras estimadas por Feller Rate sobre la base de reportes de flujo de caja neto operacional presentado por la compañía antes de los dividendos pagados.

(4) Cifras estimadas por Feller Rate sobre la base de reportes de flujo de caja neto operacional presentado por la compañía antes de los dividendos pagados y descontados los intereses netos.

(5)Deuda financiera: incluye otros pasivos financieros corrientes y no corrientes.

Feb.2009 28 Oct. 2011 12 Oct. 2012 30 Oct. 2013 30 Oct. 2014 30 Oct. 2015 30 Agosto 2016 28 oct. 2016

Solvencia AA- AA- AA- AA- AA- AA- AA- AA-

Perspectivas Estables Estables Estables Estables Estables Estables Estables Estables

Acciones 1ª Clase Nivel 2 1ª Clase Nivel 2 1ª Clase Nivel 2 1ª Clase Nivel 2 1ª Clase Nivel 2 1ª Clase Nivel 2 1ª Clase Nivel 2 1ª Clase Nivel 2

Líneas de Bonos AA- AA- AA- AA- AA- AA- AA- AA-

Línea Ef. de Comercio AA- / Nivel 1+ AA- / Nivel 1+ AA- / Nivel 1+ AA- / Nivel 1+ AA- / Nivel 1+ AA- / Nivel 1+ AA- / Nivel 1+ AA- / Nivel 1+

9

ANEXOS VIÑA CONCHA Y TORO S.A.

INFORME DE CLASIFICACION – Noviembre 2016

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller˗rate.com

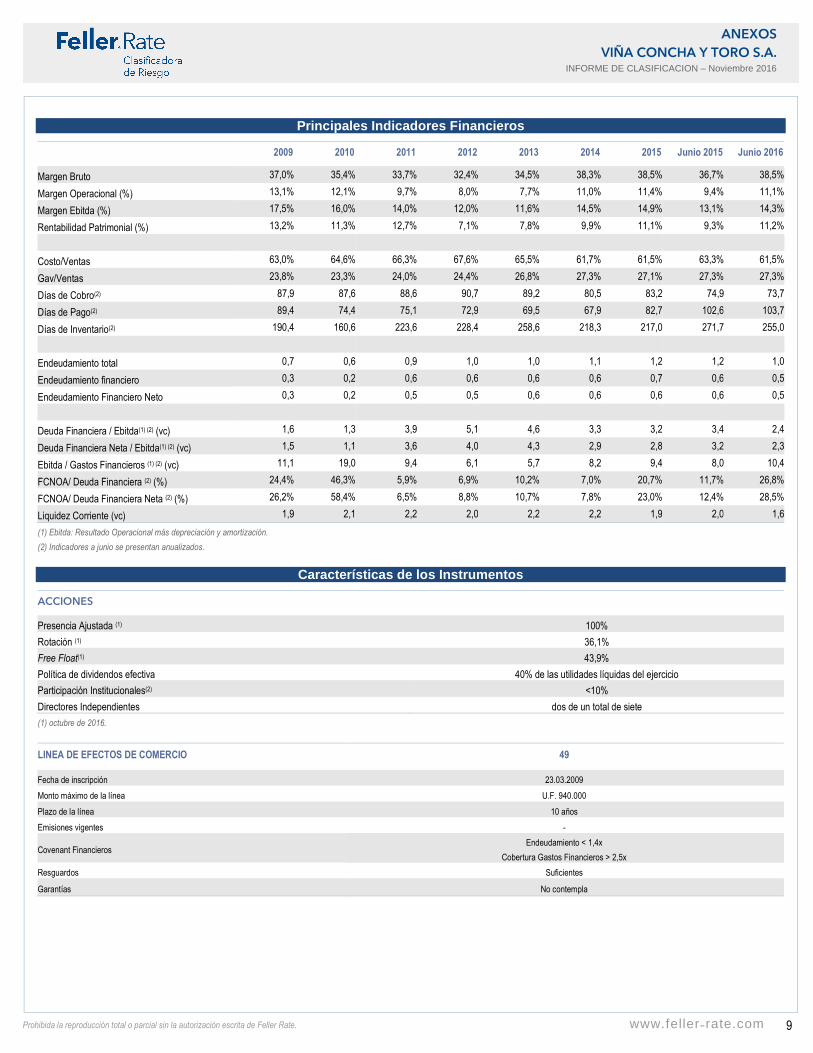

Principales Indicadores Financieros

2009 2010 2011 2012 2013 2014 2015 Junio 2015 Junio 2016

Margen Bruto 37,0% 35,4% 33,7% 32,4% 34,5% 38,3% 38,5% 36,7% 38,5%

Margen Operacional (%) 13,1% 12,1% 9,7% 8,0% 7,7% 11,0% 11,4% 9,4% 11,1%

Margen Ebitda (%) 17,5% 16,0% 14,0% 12,0% 11,6% 14,5% 14,9% 13,1% 14,3%

Rentabilidad Patrimonial (%) 13,2% 11,3% 12,7% 7,1% 7,8% 9,9% 11,1% 9,3% 11,2%

Costo/Ventas 63,0% 64,6% 66,3% 67,6% 65,5% 61,7% 61,5% 63,3% 61,5%

Gav/Ventas 23,8% 23,3% 24,0% 24,4% 26,8% 27,3% 27,1% 27,3% 27,3%

Días de Cobro(2) 87,9 87,6 88,6 90,7 89,2 80,5 83,2 74,9 73,7

Días de Pago(2) 89,4 74,4 75,1 72,9 69,5 67,9 82,7 102,6 103,7

Días de Inventario(2) 190,4 160,6 223,6 228,4 258,6 218,3 217,0 271,7 255,0

Endeudamiento total 0,7 0,6 0,9 1,0 1,0 1,1 1,2 1,2 1,0

Endeudamiento financiero 0,3 0,2 0,6 0,6 0,6 0,6 0,7 0,6 0,5

Endeudamiento Financiero Neto 0,3 0,2 0,5 0,5 0,6 0,6 0,6 0,6 0,5

Deuda Financiera / Ebitda(1) (2) (vc) 1,6 1,3 3,9 5,1 4,6 3,3 3,2 3,4 2,4

Deuda Financiera Neta / Ebitda(1) (2) (vc) 1,5 1,1 3,6 4,0 4,3 2,9 2,8 3,2 2,3

Ebitda / Gastos Financieros (1) (2) (vc) 11,1 19,0 9,4 6,1 5,7 8,2 9,4 8,0 10,4

FCNOA/ Deuda Financiera (2) (%) 24,4% 46,3% 5,9% 6,9% 10,2% 7,0% 20,7% 11,7% 26,8%

FCNOA/ Deuda Financiera Neta (2) (%) 26,2% 58,4% 6,5% 8,8% 10,7% 7,8% 23,0% 12,4% 28,5%

Liquidez Corriente (vc) 1,9 2,1 2,2 2,0 2,2 2,2 1,9 2,0 1,6

(1) Ebitda: Resultado Operacional más depreciación y amortización.

(2) Indicadores a junio se presentan anualizados.

Características de los Instrumentos

ACCIONES

Presencia Ajustada (1) 100%

Rotación (1) 36,1%

Free Float(1) 43,9%

Política de dividendos efectiva 40% de las utilidades líquidas del ejercicio

Participación Institucionales(2) <10%

Directores Independientes dos de un total de siete

(1) octubre de 2016.

LINEA DE EFECTOS DE COMERCIO 49

Fecha de inscripción 23.03.2009

Monto máximo de la línea U.F. 940.000

Plazo de la línea 10 años

Emisiones vigentes -

Covenant Financieros Endeudamiento < 1,4x

Cobertura Gastos Financieros > 2,5x

Resguardos Suficientes

Garantías No contempla

10

ANEXOS VIÑA CONCHA Y TORO S.A.

INFORME DE CLASIFICACION – Noviembre 2016

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller˗rate.com

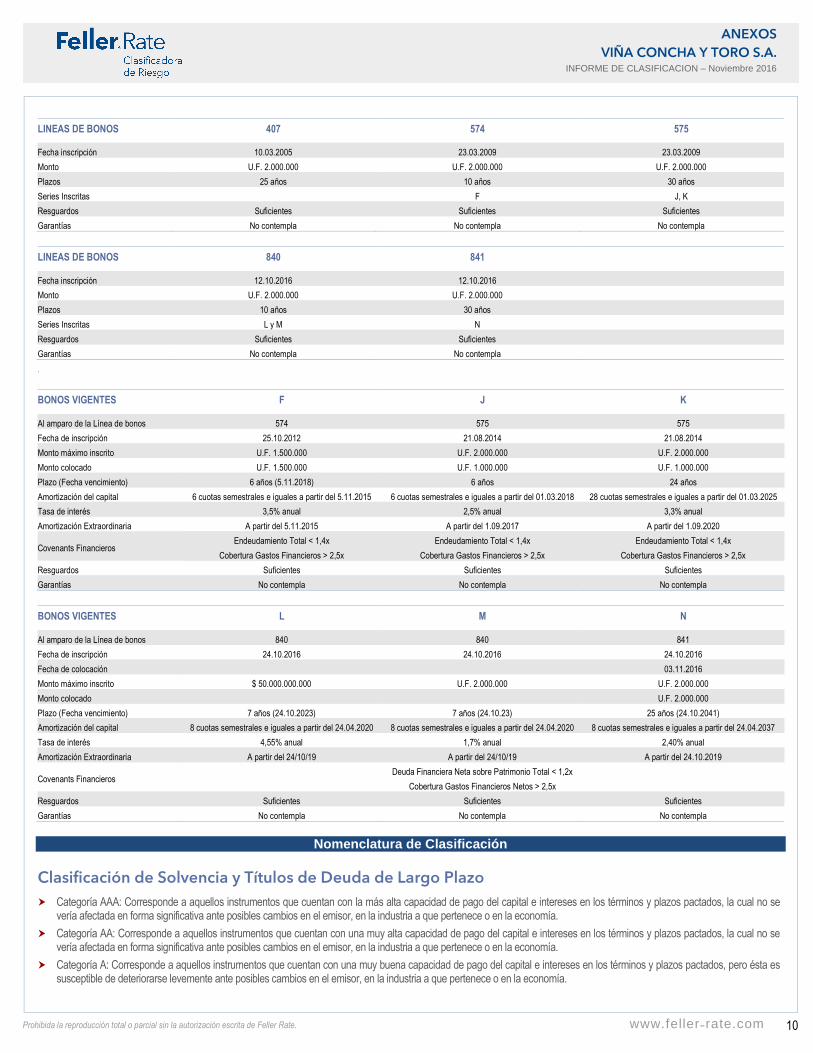

LINEAS DE BONOS 407 574 575

Fecha inscripción 10.03.2005 23.03.2009 23.03.2009

Monto U.F. 2.000.000 U.F. 2.000.000 U.F. 2.000.000

Plazos 25 años 10 años 30 años

Series Inscritas F J, K

Resguardos Suficientes Suficientes Suficientes

Garantías No contempla No contempla No contempla

LINEAS DE BONOS 840 841

Fecha inscripción 12.10.2016 12.10.2016

Monto U.F. 2.000.000 U.F. 2.000.000

Plazos 10 años 30 años

Series Inscritas L y M N

Resguardos Suficientes Suficientes

Garantías No contempla No contempla

.

BONOS VIGENTES F J K

Al amparo de la Línea de bonos 574 575 575

Fecha de inscripción 25.10.2012 21.08.2014 21.08.2014

Monto máximo inscrito U.F. 1.500.000 U.F. 2.000.000 U.F. 2.000.000

Monto colocado U.F. 1.500.000 U.F. 1.000.000 U.F. 1.000.000

Plazo (Fecha vencimiento) 6 años (5.11.2018) 6 años 24 años

Amortización del capital 6 cuotas semestrales e iguales a partir del 5.11.2015 6 cuotas semestrales e iguales a partir del 01.03.2018 28 cuotas semestrales e iguales a partir del 01.03.2025

Tasa de interés 3,5% anual 2,5% anual 3,3% anual

Amortización Extraordinaria A partir del 5.11.2015 A partir del 1.09.2017 A partir del 1.09.2020

Covenants Financieros Endeudamiento Total < 1,4x

Cobertura Gastos Financieros > 2,5x

Endeudamiento Total < 1,4x

Cobertura Gastos Financieros > 2,5x

Endeudamiento Total < 1,4x

Cobertura Gastos Financieros > 2,5x

Resguardos Suficientes Suficientes Suficientes

Garantías No contempla No contempla No contempla

BONOS VIGENTES L M N

Al amparo de la Línea de bonos 840 840 841

Fecha de inscripción 24.10.2016 24.10.2016 24.10.2016

Fecha de colocación 03.11.2016

Monto máximo inscrito $ 50.000.000.000 U.F. 2.000.000 U.F. 2.000.000

Monto colocado U.F. 2.000.000

Plazo (Fecha vencimiento) 7 años (24.10.2023) 7 años (24.10.23) 25 años (24.10.2041)

Amortización del capital 8 cuotas semestrales e iguales a partir del 24.04.2020 8 cuotas semestrales e iguales a partir del 24.04.2020 8 cuotas semestrales e iguales a partir del 24.04.2037

Tasa de interés 4,55% anual 1,7% anual 2,40% anual

Amortización Extraordinaria A partir del 24/10/19 A partir del 24/10/19 A partir del 24.10.2019

Covenants Financieros Deuda Financiera Neta sobre Patrimonio Total < 1,2x

Cobertura Gastos Financieros Netos > 2,5x

Resguardos Suficientes Suficientes Suficientes

Garantías No contempla No contempla No contempla

Nomenclatura de Clasificación

Clasificación de Solvencia y Títulos de Deuda de Largo Plazo

� Categoría AAA: Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría AA: Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría A: Corresponde a aquellos instrumentos que cuentan con una muy buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

11

ANEXOS VIÑA CONCHA Y TORO S.A.

INFORME DE CLASIFICACION – Noviembre 2016

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller˗rate.com

� Categoría BBB: Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría BB: Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y el capital.

� Categoría B: Corresponde a aquellos instrumentos que cuentan con el mínimo de capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital.

� Categoría C: Corresponde a aquellos instrumentos que no cuentan con capacidad suficiente para el pago del capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de pérdida capital y de intereses.

� Categoría D: Corresponde a aquellos instrumentos que no cuentan con capacidad de pago del capital e intereses en los términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses y capital, o requerimiento de quiebra en curso.

� Categoría E: Corresponde a aquellos instrumentos cuyo emisor no posee información suficiente o representativa para el período mínimo exigido y además no existen garantías suficientes.

Adicionalmente, para las categorías de riesgo entre AA y B, la Clasificadora utiliza la nomenclatura (+) y (-), para otorgar una mayor graduación de riesgo relativo.

Títulos de Deuda de Corto Plazo

� Nivel 1 (N-1): Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 2 (N-2): Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 3 (N-3): Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 4 (N-4): Corresponde a aquellos instrumentos cuya capacidad de pago del capital e intereses en los términos y plazos pactados, no reúne los requisitos para clasificar en los niveles N-1, N-2 o N-3.

� Nivel 5 (N-5): Corresponde a aquellos instrumentos cuyo emisor no posee información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes.

Adicionalmente, para aquellos títulos con clasificaciones en Nivel 1, Feller Rate puede agregar el distintivo (+).

Los títulos con clasificación desde Nivel 1 hasta Nivel 3 se consideran de “grado inversión”, al tiempo que los clasificados en Nivel 4 como de “no grado inversión” o “grado especulativo”.

Acciones

� Primera Clase Nivel 1: Títulos con la mejor combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 2: Títulos con una muy buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 3: Títulos con una buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 4: Títulos accionarios con una razonable combinación de solvencia, y otros factores relacionados al título accionario o su emisor.

� Segunda Clase (o Nivel 5): Títulos accionarios con una inadecuada combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Sin Información Suficiente: Títulos accionarios cuyo emisor no presenta información representativa y válida para realizar un adecuado análisis.

Perspectivas

Feller Rate asigna Perspectivas de la Clasificación, como opinión sobre el comportamiento de la clasificación de la solvencia de la entidad en el mediano y largo plazo. La clasificadora considera los posibles cambios en la economía, las bases del negocio, la estructura organizativa y de propiedad de la empresa, la industria y en otros factores relevantes. Con todo, las perspectivas no implican necesariamente un futuro cambio en las clasificaciones asignadas a la empresa.

� Positivas: la clasificación puede subir.

� Estables: la clasificación probablemente no cambie.

� Negativas: la clasificación puede bajar.

� En desarrollo: la clasificación puede subir, bajar o ser confirmada.

Creditwatch

Un Creditwatch o Revisión Especial señala la dirección potencial de una clasificación, centrándose en eventos y tendencias de corto plazo que motivan que ésta quede sujeta a una observación especial por parte de Feller Rate. Estos son los casos de fusiones, adquisiciones, recapitalizaciones, acciones regulatorias, cambios de controlador o desarrollos operacionales anticipados, entre otros. Con todo, el que una clasificación se encuentre en Creditwatch no significa que su modificación sea inevitable.

� CW Positivo: la clasificación puede subir.

� CW Negativo: la clasificación puede bajar.

� CW En desarrollo: la clasificación puede subir, bajar o ser confirmada.

12

ANEXOS VIÑA CONCHA Y TORO S.A.

INFORME DE CLASIFICACION – Noviembre 2016

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller˗rate.com

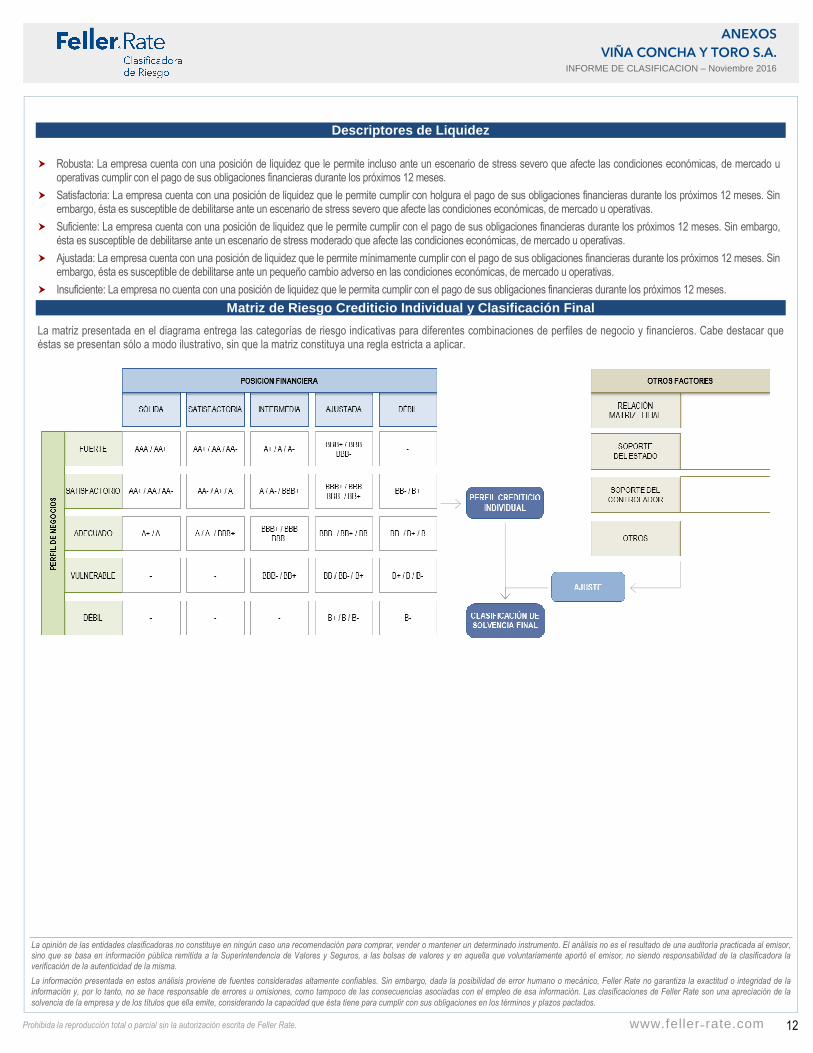

Descriptores de Liquidez

� Robusta: La empresa cuenta con una posición de liquidez que le permite incluso ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

� Satisfactoria: La empresa cuenta con una posición de liquidez que le permite cumplir con holgura el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas.

� Suficiente: La empresa cuenta con una posición de liquidez que le permite cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress moderado que afecte las condiciones económicas, de mercado u operativas.

� Ajustada: La empresa cuenta con una posición de liquidez que le permite mínimamente cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un pequeño cambio adverso en las condiciones económicas, de mercado u operativas.

� Insuficiente: La empresa no cuenta con una posición de liquidez que le permita cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

Matriz de Riesgo Crediticio Individual y Clasificac ión Final

La matriz presentada en el diagrama entrega las categorías de riesgo indicativas para diferentes combinaciones de perfiles de negocio y financieros. Cabe destacar que éstas se presentan sólo a modo ilustrativo, sin que la matriz constituya una regla estricta a aplicar.

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.