Embed Size (px)

Citation preview

Versão: maio/2018 Página 1

Instruções para Apuração e Preenchimento das Informações do Demonstrativo de Risco de Mercado (DRM) – Carta Circular nº 3.687/2014, com redação dada

pela Carta Circular nº 3.733/2015 e pela Carta Circular nº 3.878/2018

I. OBJETIVO:

O Demonstrativo de Risco de Mercado (DRM) tem por objetivo apresentar de forma sintética as exposições aos diversos fatores de risco de mercado1 associados às operações mantidas pelas instituições financeiras não integrantes de conglomerado e pelas instituições integrantes de conglomerado prudencial, na data-base de apuração.

II. ORIENTAÇÕES:

1. A elaboração e a remessa das informações do Demonstrativo de Risco de Mercado (DRM) devem ser realizadas conforme a Carta Circular nº 3.687/2014, com redação dada pela Carta Circular nº 3.733/2015 e pela Carta Circular nº 3.878/2018.

2. O documento DRM 2060 destina-se à remessa de informações pelas instituições não pertencentes a conglomerados prudenciais e pelas instituições líderes de conglomerados prudenciais, apurado na forma da Resolução nº 4.280/2013 (art. 5º da Carta Circular nº 3.687/2014).

3. As operações devem ser agrupadas em itens de ativos, passivos e derivativos, segregadas por fator de risco de mercado, por local de registro e por classificação da carteira (art. 6º, incisos I e II da Carta Circular nº 3.687/2014). Para fins de apuração dos itens de ativos, passivos e derivativos, não devem ser informadas/consideradas as operações e instrumentos financeiros negociados entre instituições integrantes do conglomerado prudencial, e operações gerenciais entre livros ou mesas de negociação para fins de transferência interna de riscos.

4. As operações devem ser avaliadas pelo valor de mercado e alocadas em vértices pré-definidos, utilizando valores absolutos e em milhares de reais (R$ mil), desconsiderando as casas decimais (art. 6º, incisos III e IV da Carta Circular nº 3.687/2014).

5. Para os itens do “ATIVO PERMANENTE” (Tabela 010, código A50) deve constar, obrigatoriamente, o código 02 (Tabela 013) para o campo “Carteira”, podendo ser utilizado o valor contábil para a informação do “Valor Alocado”. Devem ser informadas

1 Entende-se por fatores de risco de mercado as variáveis que alteram o valor de mercado de um instrumento financeiro, tais

como as taxas de juros, as taxas de câmbio, os preços de ações e os preços de mercadorias (commodities).

Versão: maio/2018 Página 2

apenas as posições sujeitas a risco de mercado. O ativo imobilizado no exterior deve ser informado como risco de moeda estrangeira. Não informar o ativo imobilizado no país, o ativo diferido e o ativo intangível.

6. As operações que não possuem vencimento definido (exemplo: depósito de poupança) ou cujo vencimento dependa da aplicação de cláusulas contratuais específicas (exemplos: CDB resgatável antecipadamente ou pré-pagamento de operações de crédito) devem ter seus fluxos de caixa obtidos com base em critérios consistentes e passíveis de verificação pelo Banco Central do Brasil (art. 7º, inciso I da Carta Circular nº 3.687/2014).

7. As operações com cláusulas contratuais específicas que não possuam valor de resgate definido devem ter seus fluxos de caixa prováveis de valores de resgates obtidos com base em critérios consistentes e passíveis de verificação pelo Banco Central do Brasil. As opções embutidas devem ser decompostas dos contratos em que se encontram implícitas e informadas separadamente como derivativos (ver itens 34 a 38 em “Derivativos”) (art. 7º, inciso II da Carta Circular nº 3.687/2014).

8. As operações não indexadas contratualmente e relacionadas a “DISPONIBILIDADES E APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ” (Tabela 010, código A10) e “DEPÓSITOS” (Tabela 010, código P10) devem ser mapeadas como fator de risco de mercado “Sem remuneração” (Tabela 011, código 998) (art. 2º, inciso I da Carta Circular nº 3.733/2015).

9. As operações contratualmente indexadas a moedas estrangeiras (inclusive ouro), taxas de juros pós-fixadas, ações, commodities ou a qualquer outro indexador devem ser mapeadas considerando a data de verificação (fixing) e não a data de vencimento, nos casos em que essas datas diferem. Além disso, quando o intervalo compreendido entre a data de verificação (fixing) e a data de liquidação for superior a 2 dias úteis, o risco residual deve ser mapeado como fator de risco de taxa de juros da respectiva moeda de liquidação, desde o início da operação, no intervalo compreendido entre a data de verificação (fixing) e a data de liquidação.

a. Exemplo 1: Contrato futuro de dólar na B3 com vencimento em 1/10/2015:

Data-base DRM: 30/09/2015.

Data de verificação dos parâmetros (fixing): 30/9/2015

Data de vencimento = data de liquidação financeira: 1/10/2015

Intervalo compreendido entre a data de verificação (fixing) e a data de liquidação: 1 dia útil.

Não informar os fatores de risco de mercado associados ao contrato futuro (“Dólar”, “Cupom de dólar” e “Pré”) nem o risco residual no DRM.

Versão: maio/2018 Página 3

b. Exemplo 2: Contrato indexado à variação do dólar + taxa de juros prefixada, com vencimento em 5/10/2015 e liquidado em Reais:

Data-base DRM: 30/09/2015.

Data de verificação/repactuação dos parâmetros (fixing): 30/9/2015

Data de vencimento = data de liquidação financeira: 5/10/2015

Intervalo compreendido entre data de verificação (fixing) e data de liquidação: 3 dias úteis.

Não informar os fatores de risco de mercado associados ao contrato (“Dólar” e “Cupom de dólar”) e informar o risco residual como fator de risco “Pré”, desde o início da operação, no item D20 – TERMO.

10. As operações referenciadas em ouro e em moedas estrangeiras, incluindo instrumentos financeiros derivativos, devem ser apuradas em reais, pela conversão dos respectivos valores, com base nas cotações de fechamento para venda disponíveis no sistema PTAX (http://www.bcb.gov.br/?PTAX) do dia a que se refira a apuração (Fech. PTAX da data-base). Os fluxos de caixa referenciados em ouro e em moeda estrangeira devem ser marcados a mercado, pelo período remanescente de cada contrato, tomando-se por base a estrutura temporal da taxa de juros referente à moeda objeto de negociação (art. 8º e 9º da Carta Circular nº 3.687/2014).

Exemplo de apuração do DRM:

Data-base: 30/novembro/2009

Ptax: fechamento de 30/novembro/2009

Exposições: fechamento do dia 30/novembro/2009

11. As operações denominadas em moedas estrangeiras e sujeitas ao risco de variação de taxa de juros devem ter mapeada sua exposição ao cupom de moeda e a correspondente exposição cambial à moeda em questão (art. 10º da Carta Circular nº 3.687/2014).

12. As operações referenciadas em DI ou Selic, incluindo instrumentos financeiros derivativos e que remunerem 100% desses indexadores, devem ser mapeadas, respectivamente, como fator de risco “DI” (Tabela 011, código JP1) ou “Selic” (Tabela 011, código JP2) (art. 11, inciso I da Carta Circular nº 3.687/2014, com redação dada pela Carta Circular nº 3.878/2018).

13. As operações referenciadas em DI ou Selic, incluindo instrumentos financeiros derivativos, e que remunerem um percentual daqueles indexadores, diferente de 100%,

Versão: maio/2018 Página 4

devem ter mapeada sua exposição à taxa de juros prefixada (Tabela 011, código JJ1), além da exposição aos fatores de risco “DI” (Tabela 011, código JP1) ou “Selic” (Tabela 011, código JP2) (art. 11, inciso II da Carta Circular nº 3.687/2014, com redação dada pela Carta Circular nº 3.878/2018).

a. Exemplo 1: Aplicação em título pós-fixado corrigido em 105% do DI.

Registro: Exposição ao fator de risco de mercado “DI”, comprada, no valor MtM do título. Informar no item A20 – TÍTULOS E VALORES MOBILIÁRIOS; e

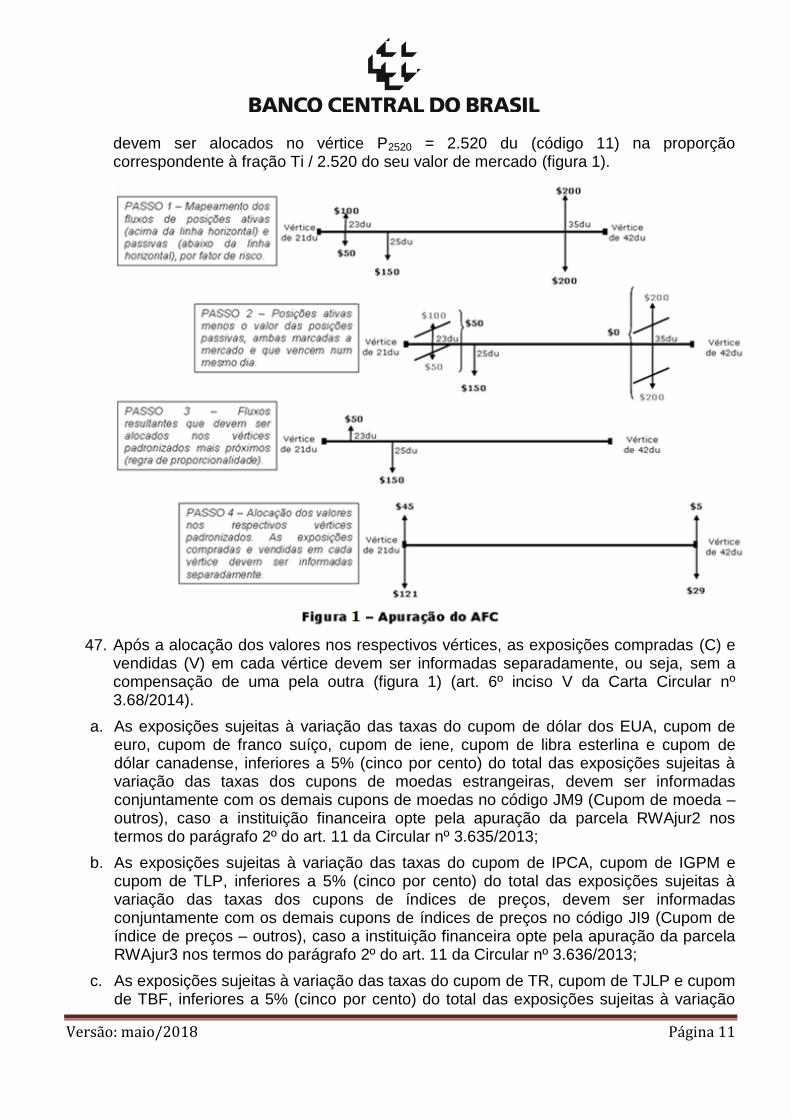

Exposição ao fator de risco de mercado “Pré”, vendida, de aproximadamente 5% do valor MtM do título. Informar no item P90 – DEMAIS PASSIVOS EXIGÍVEIS.

b. Exemplo 2: Aplicação em título pós-fixado corrigido em 95% do DI.

Registro: Exposição ao fator de risco de mercado “DI”, comprada, no valor MtM do título. Informar no item A20 – TÍTULOS E VALORES MOBILIÁRIOS; e

Exposição ao fator de risco de mercado “Pré”, comprada, de aproximadamente 5% do valor MtM do título. Informar no item A20 – TÍTULOS E VALORES MOBILIÁRIOS.

c. Exemplo 3: Captação via emissão de CDB pós-fixado corrigido em 105% do DI. Registro: Exposição ao fator de risco de mercado “DI”, vendida, no valor MtM da captação. Informar no item P10 – DEPÓSITOS; e

Exposição ao fator de risco de mercado “Pré”, comprada, de aproximadamente 5% do valor MtM da captação. Informar no item A90 – DEMAIS ATIVOS.

d. Exemplo 4: Captação via emissão de CDB pós-fixado corrigido em 95% do DI.

Registro: Exposição ao fator de risco de mercado “DI”, vendida, no valor MtM da captação. Informar no item P10 – DEPÓSITOS; e

Exposição ao fator de risco de mercado “Pré”, vendida, em aproximadamente 5% do valor MtM da captação. Informar no item P10 – DEPÓSITOS.

14. Os depósitos interfinanceiros (DI) e as operações compromissadas, realizados com valor de liquidação predefinido, devem ser mapeados como fator de risco de mercado “Pré” (Tabela 011, código JJ1).

15. As operações de leasing financeiro devem ser informadas como operações de crédito (art. 12 da Carta Circular nº 3.687/2014).

16. As operações de crédito devem ser informadas sem dedução de provisões. Não informar as operações consideradas em atraso de acordo com o art. 9º da Resolução nº 2.682/1999.

17. As operações de leasing operacional devem ser informadas no item “DEMAIS ATIVOS” (Tabela 010, código A90) (art. 12 da Carta Circular nº 3.687/2014, com redação dada pela Carta Circular nº 3.878/2018).

18. Não devem ser informadas no DRM as seguintes posições registradas no documento 2011 – Demonstrativo Diário de Acompanhamento das Parcelas de Requerimento de Capital e dos Limites Operacionais (DDR) (art. 16, inciso I da Carta Circular nº 3.687/2014):

Versão: maio/2018 Página 5

i) a posição vendida no exterior referente ao valor do patrimônio líquido de instituições, subsidiárias e dependências no exterior, sujeitas à consolidação nos termos da regulamentação em vigor (inciso I, parágrafo 5º, artigo 1º da Circular nº 3.641/2013 – RWACAM);

ii) a posição comprada referente ao investimento em instituições, subsidiárias e dependências no exterior, sujeitas à consolidação nos termos da regulamentação em vigor (inciso II, parágrafo 5º, artigo 1º da Circular nº 3.641/2013 – RWACAM);

iii) a posição vendida em moeda estrangeira referente a participações de investimentos estrangeiros no patrimônio de instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil (art.3º da Circular nº 3.641/2013 – RWACAM);

iv) a posição comprada referente ao excesso da posição vendida em moeda estrangeira necessário para anular o efeito fiscal sobre o hedge de investimento no exterior (art. 4º da Circular nº 3.641/2013 – RWACAM).

19. As operações em que a instituição ou o conglomerado atue exclusivamente como intermediadora não devem ser informadas (art. 16, inciso III da Carta Circular nº 3.687/2014).

20. Nas operações de venda ou de transferência de ativos financeiros com retenção substancial dos riscos e benefícios, a instituição cedente (vendedora) deve informar o valor do ativo financeiro objeto da venda ou transferência, no item de ativo correspondente.

21. As operações de venda ou de transferência de ativos financeiros com transferência substancial dos riscos e benefícios, não devem ser informadas pelo cedente (vendedor).

22. Nas operações de venda ou de transferência de ativos financeiros, com ou sem transferência substancial dos riscos e benefícios, a instituição cessionária (compradora) deve informar o fluxo de caixa devido, decorrente da operação, no item de ativo correspondente.

23. Os instrumentos de dívida não elegíveis a Capital devem ser informados no item “OBRIGAÇÕES POR EMISSÕES DE TVM E SIMILARES” (Tabela 010, código P40).

24. Os instrumentos de dívida elegíveis ao Capital Complementar e ao Nível II, inclusive aqueles anteriores à Resolução nº 4.192/2013, devem ser informados no item “INSTRUMENTOS DE DÍVIDAS ELEGÍVEIS A CAPITAL” (Tabela 010, código P50).

25. Os instrumentos de dívida elegíveis ao Capital Principal, já autorizados pelo Banco Central do Brasil, descritos no art. 16 da Resolução nº 4.192/2013, e incorporados ao capital não devem ser informados.

Alocação nos vértices

26. Devem ser alocados no vértice de 1 dia útil (Tabela 014, código 01) os fluxos de caixa correspondentes às exposições aos fatores de risco dos grupos "ME - Moeda Estrangeira”, "MC - Mercadorias (Commodities)” e "AA – Ações”.

Versão: maio/2018 Página 6

27. Define-se vértice como o prazo Pi em dias úteis, contados a partir da data-base, em que os fluxos de caixa devem ser alocados (art. 6º, §2º da Carta Circular nº 3.687/2014).

28. Os vértices, predefinidos pelo Banco Central do Brasil, encontram-se na Tabela 014 – Vértices.

29. Ti representa o prazo a decorrer até um fluxo de caixa, considerando-se os dias úteis a partir da data-base.

30. A alocação dos fluxos de caixa nos vértices deverá ser feita da seguinte forma:

a. os fluxos de caixa com prazos superiores a 2.520 dias úteis (Ti > 2.520 du) devem ser alocados no vértice P2520 = 2.520 du (código 12) na proporção correspondente à fração Ti / 2.520 do seu valor de mercado;

b. os fluxos de caixa com prazos (Ti) iguais aos dos vértices predefinidos (Pi), ou seja, Ti = Pi, devem ser totalmente alocados nos mesmos;

c. os fluxos de caixa compreendidos entre os prazos de 1 dia útil e de 2.520 dias úteis, e que não coincidam com nenhum dos vértices predefinidos, ou seja, T i ≠ Pi, devem ser alocados nos vértices imediatamente anterior (Pi) e imediatamente posterior (PJ), de acordo com os seguintes critérios:

i) no vértice Pi deve ser alocada a fração (PJ – Ti)/(PJ – Pi) do valor de mercado do fluxo;

ii) no vértice PJ deve ser alocada a fração (Ti – Pi)/(PJ – Pi) do valor de mercado do fluxo;

31. No caso do fator de risco de mercado “Pré”, os fluxos de caixa com prazo (Ti) inferior a 21 dias úteis (Ti < 21 du) devem ser alocados no vértice P21 = 21 du (código 02) na proporção correspondente a Ti / 21 do seu valor de mercado. No vértice P1 = 1 du (código 01) devem ser alocadas as parcelas dos fluxos com prazo (Ti) inferior a 21 dias úteis que não foram alocadas no vértice P21 = 21 du, ou seja, a proporção [1 – (Ti / 21)] do valor de mercado desses fluxos.

Campo “Valor Alocado Marcado a Mercado”

32. Quando Ti for maior que 2.520 dias úteis (Ti > 2.520 du), o campo “Valor Alocado Marcado a Mercado” deve ser preenchido com o valor marcado a mercado sem a utilização do critério de proporcionalidade definido no item 30.a em “Alocação nos Vértices”.

33. No preenchimento de informações de Atividade Financeira Consolidada (AFC) esse campo não deve ser informado.

Derivativos

34. Os derivativos devem ter seus fluxos de caixa comprados e vendidos apurados separadamente (sem compensação de um pelo outro) e alocados nos vértices. Utilizar os indicadores C (comprado) e V (vendido) para diferenciar as posições compradas e vendidas (art. 6º, inciso V da Carta Circular nº 3.687/2014).

Versão: maio/2018 Página 7

35. Para efeito de mapeamento dos fluxos de caixa das operações com derivativos, devem ser observados os seguintes critérios:

a. No caso de operações com contratos a termo e contratos futuros, o tratamento correspondente deve ser idêntico ao dispensado a um título, com a mesma data de vencimento e o mesmo valor de resgate (art. 13, inciso I da Carta Circular nº 3.687/2014). Exemplos (convenção em PU):

i) comprado em contrato futuro (ou contrato a termo) de moeda estrangeira: decomposto em fator de risco de mercado “Moeda estrangeira” (C), fator de risco de mercado “Cupom de moeda” (C) e fator de risco de mercado “Pré” (V);

ii) comprado em contrato futuro de DI-1: decomposto em fator de risco de mercado “Pré” (C) e fator de risco de mercado “DI” (V);

iii) comprado em contrato futuro de cupom cambial (DDI): decomposto em fator de risco de mercado “Moeda estrangeira” (C) e fator de risco de mercado “Cupom de moeda” (C);

iv) comprado em contrato futuro de índice Bovespa: decomposto em fator de risco de mercado “Ações” (C) e fator de risco de mercado “Pré” (V).

b. No caso de operações de swap, o tratamento das posições do contrato deve ser idêntico ao dispensado a um conjunto de títulos que reproduza o mesmo fluxo de caixa dessas operações (art. 13, inciso II da Carta Circular nº 3.687/2014). Exemplos (convenção em PU):

i) Swap pré x DI: decomposto em fator de risco de mercado “Pré” (C) e fator de risco de mercado “DI” (V);

ii) Swap pré x moeda: decomposto em fator de risco de mercado “Pré” (C), fator de risco de mercado “Moeda estrangeira” (V) e fator de risco de mercado “Cupom de moeda” (V);

iii) Swap moeda x DI: decomposto em fator de risco de mercado “Moeda estrangeira” (C), fator de risco de mercado “Cupom de moeda” (C) e fator de risco de mercado “DI” (V);

iv) Swap índice de preço x DI: decomposto em fator de risco de mercado “Cupom de índice de preço” (C) e fator de risco de mercado “DI” (V);

v) Swap moeda x % do DI: decomposto em fator de risco de mercado “Moeda

estrangeira” (C), fator de risco de mercado “Cupom de moeda” (C), fator de

risco de mercado “DI” (V); e em fator de risco de mercado “Pré” (C se % >

100%, ou V se % < 100%).

c. No caso de operações com opções sobre disponíveis (ações, mercadorias, moedas, ouro e etc.), o valor representativo de cada posição deve ser obtido multiplicando-se o delta da opção pela quantidade de contratos, pelo tamanho do contrato e pelo valor de mercado do ativo objeto, devendo esse valor ser alocado no vértice de 1 dia útil (Tabela 014, código 01). O fator de risco mapeado (Tabela 011) deve ser definido pelo ativo objeto da opção (art. 13, inciso III da Carta Circular nº 3.687/2014).

Versão: maio/2018 Página 8

d. No caso de operações com opções sobre taxas de juros e opções sobre contratos futuros, o valor representativo de cada posição deve ser obtido multiplicando-se o delta da opção pela quantidade de contratos e pelo tamanho do contrato, sendo esse fluxo de caixa alocado na data de vencimento do ativo objeto (art. 13, inciso IV da Carta Circular nº 3.687/2014).

e. As operações de NDF (non-deliverable forward) devem informadas utilizando-se o código D90 – DEMAIS DERIVATIVOS.

36. As opções padronizadas devem ser informadas utilizando-se os códigos D40 – OPÇÕES PADRONIZADAS – CALL e D50 – OPÇÕES PADRONIZADAS – PUT, da tabela 015.

37. As opções não-padronizadas (incluindo as opções flexíveis) devem ser informadas utilizando-se os códigos D41 – OPÇÕES NÃO-PADRONIZADAS – CALL e D51 – OPÇÕES NÃO-PADRONIZADAS - PUT, da Tabela 015.

38. As opções embutidas em instrumentos financeiros (inclusive instrumentos financeiros derivativos) devem ser informadas utilizando-se os seguintes códigos da Tabela 015:

D42 – OPÇÕES EMBUTIDAS EM INSTRUMENTO FINANCEIRO NÃO-DERIVATIVO – CALL D52 – OPÇÕES EMBUTIDAS EM INSTRUMENTO FINANCEIRO NÃO-DERIVATIVO – PUT D43 – OPÇÕES EMBUTIDAS EM INSTRUMENTO FINANCEIRO DERIVATIVO – CALL D53 – OPÇÕES EMBUTIDAS EM INSTRUMENTO FINANCEIRO DERIVATIVO – PUT

Exemplos de instrumentos financeiros com opções embutidas:

Swap com limitador por terceira curva

- contrato em que as partes estabelecem uma terceira curva (indexador) como patamar máximo ou mínimo para uma das curvas;

Exemplo: Ponta ativa = máximo (%DI ; Moeda+Cupom);

Ponta passiva = Moeda+Cupom

Operação equivalente a um swap (%DI x Moeda+Cupom) mais uma compra de opção de compra (“CALL”) sobre moeda (visão da parte na ponta ativa do swap);

Registro: Além do registro do swap, registrar a opção embutida no DRM com o seguinte código: D43 – OPÇÕES EMBUTIDAS EM INSTRUMENTO FINANCEIRO DERIVATIVO – CALL.

Operação de empréstimo decorrente de repasse de captação no exterior

- dívida contraída em moeda1 no exterior entre residente ou domiciliado no país e residente ou domiciliado no exterior, que servirá de lastro para empréstimo nos moldes da Resolução nº 3.844/2010.

- repasse ao cliente (empréstimo) indexado à variação cambial da moeda1;

Versão: maio/2018 Página 9

- valor de liquidação do repasse ao cliente condicionado a um determinado limite de paridade entre moedas estrangeiras (moeda1/moeda2) no vencimento da operação:

se paridade moeda1/moeda2 for menor ou igual ao limite determinado Valor de liquidação = principal em Reais corrigido pela variação cambial reais/moeda1 multiplicado por fator efetivo de taxa de juros do repasse indexado à moeda1;

se paridade moeda1/moeda2 for maior que o limite determinado Valor de liquidação = principal em Reais corrigido pela variação cambial reais/moeda2 multiplicado por fator efetivo de taxa de juros vinculado à moeda2.

A operação pode ser representada da seguinte forma:

compra de uma opção de compra (“CALL”) sobre a moeda2 e compra de opção de venda (“PUT”) sobre a moeda1, com preço de exercício igual ao limite de paridade moeda1/moeda2.

Registro: além do registro da posição passiva referente à dívida contraída no exterior e da posição ativa referente à operação de repasse no país, utilizar os seguintes códigos para registro das opções embutidas no DRM: D42 – OPÇÕES EMBUTIDAS EM INSTRUMENTO FINANCEIRO NÃO-DERIVATIVO – CALL; D52 – OPÇÕES EMBUTIDAS EM INSTRUMENTO FINANCEIRO NÃO-DERIVATIVO – PUT.

Opção de venda embutida em título, que não compõe a carteira ativa, emitido por terceiro

- obrigação de compra de título, que não compõe a carteira ativa, emitido por terceiro;

O detentor tem o direito de vender o título em determinada data, conforme definido em contrato;

A operação é equivalente a uma venda de opção de venda (“PUT”) cujo ativo objeto é o título;

Registro: nesse caso, existe apenas o registro da opção embutida no DRM com o seguinte código: D52 – OPÇÕES EMBUTIDAS EM INSTRUMENTO FINANCEIRO NÃO-DERIVATIVO – PUT.

Opção de venda embutida em titulo, que compõe a carteira ativa, emitido por terceiro

- direito de venda de título, que compõe a carteira ativa, emitido por terceiro;

O detentor tem o direito de vender o título em determinada data, conforme definido em contrato;

A operação é equivalente a uma compra de opção de venda (“PUT”) cujo ativo objeto é o título;

Registro: além do registro da posição ativa referente ao título, registrar a opção embutida no DRM com o seguinte código: D52 – OPÇÕES EMBUTIDAS EM INSTRUMENTO FINANCEIRO NÃO-DERIVATIVO – PUT.

Versão: maio/2018 Página 10

Fundos

39. Para as aplicações em fundos que não estão sujeitos à consolidação das demonstrações contábeis do conglomerado prudencial, nos termos do Art. 4º da Resolução nº 4.280/2013, e que não permitam a decomposição proporcional nos fatores de risco de mercado, utilizar o item de ativo “COTAS DE FUNDOS – composições desconhecidas” (código A30 da Tabela 010), alocar o valor das cotas no vértice P2520 = 2.520 du (código 11 da Tabela 014) e utilizar o fator de risco de mercado “Fundos – composições desconhecidas” (código FF1 da Tabela 011) (art. 14, inciso II da Carta Circular nº 3.687/2014).

40. Para as aplicações em fundos que não estão sujeitos à consolidação das demonstrações contábeis do conglomerado prudencial, nos termos do Art. 4º da Resolução nº 4.280/2013, e que permitam a decomposição proporcional nos fatores de risco de mercado, segregar os diversos tipos de ativos, passivos e derivativos pelos fatores de risco de mercado associados aos mesmos (Tabelas 010 e 015) na proporção das cotas detidas pelas instituições, sendo os lançamentos informados como exposições alocadas em “Fundos” (“AtivoFundo”, “PassivoFundo” e “DerivativoFundo”) (art. 14, inciso I da Carta Circular nº 3.687/2014).

41. As exposições em fundos sujeitos à consolidação para apuração do conglomerado prudencial devem ser informadas como exposições alocadas em “IF/Cong” (“Ativo”, “Passivo” e “Derivativo”).

42. Os critérios acima devem ser verificados também para fundos com aplicação em cotas de outros fundos (art. 14, parágrafo único da Carta Circular nº 3.687/2014).

Informações sobre Atividade Financeira Consolidada (AFC) relativas às parcelas RWAjur2, RWAjur3 e RWAjur4

43. Devem ser consideradas as operações classificadas na carteira de negociação, na forma da Resolução nº 4.557/2017, e sujeitas aos fatores de risco de mercado associados aos grupos “JM - Cupons de moeda” (Tabela 011, códigos: JM1, JM2, JM3, JM4, JM5, JM7 e JM9), “JT - Cupons de taxa de juros” (Tabela 011, códigos: JT1, JT2, JT3 e JT9) e “JI - Cupons de índice de preços” (Tabela 011, códigos: JI, JI2, JI3 e JI9).

44. Para fins de apuração da parcela RWAjur3, os saldos registrados como fator de risco “cupom de índice de preços – TLP” (código JI3 da Tabela 011) devem ser alocados como fator de risco “Cupom de índice de preços – outros” (código JI9 da Tabela 011).

45. O saldo registrado no ativo “COTAS DE FUNDOS” (código A30), e cujo fator de risco de mercado é “Fundos – composições desconhecidas” (código FF1), deve ser alocado como uma posição comprada no vértice 11 dos fatores de risco de mercado JI9, JM9 e JT9.

46. Efetuada a segregação por fator de risco de mercado, cada fluxo de caixa correspondente ao resultado do valor das posições ativas menos o valor das posições passivas, que vencem em um mesmo dia, quando diferente de zero e referentes ao conjunto de operações mantidas em aberto na data-base, deve ser alocado nos vértices conforme orientações dos itens 26 a 31 em “Alocação nos vértices”, exceto os fluxos de caixa com prazos superiores a 2.520 dias úteis (Ti > 2.520 du). Esses fluxos

Versão: maio/2018 Página 11

devem ser alocados no vértice P2520 = 2.520 du (código 11) na proporção correspondente à fração Ti / 2.520 do seu valor de mercado (figura 1).

47. Após a alocação dos valores nos respectivos vértices, as exposições compradas (C) e vendidas (V) em cada vértice devem ser informadas separadamente, ou seja, sem a compensação de uma pela outra (figura 1) (art. 6º inciso V da Carta Circular nº 3.68/2014).

a. As exposições sujeitas à variação das taxas do cupom de dólar dos EUA, cupom de euro, cupom de franco suíço, cupom de iene, cupom de libra esterlina e cupom de dólar canadense, inferiores a 5% (cinco por cento) do total das exposições sujeitas à variação das taxas dos cupons de moedas estrangeiras, devem ser informadas conjuntamente com os demais cupons de moedas no código JM9 (Cupom de moeda – outros), caso a instituição financeira opte pela apuração da parcela RWAjur2 nos termos do parágrafo 2º do art. 11 da Circular nº 3.635/2013;

b. As exposições sujeitas à variação das taxas do cupom de IPCA, cupom de IGPM e cupom de TLP, inferiores a 5% (cinco por cento) do total das exposições sujeitas à variação das taxas dos cupons de índices de preços, devem ser informadas conjuntamente com os demais cupons de índices de preços no código JI9 (Cupom de índice de preços – outros), caso a instituição financeira opte pela apuração da parcela RWAjur3 nos termos do parágrafo 2º do art. 11 da Circular nº 3.636/2013;

c. As exposições sujeitas à variação das taxas do cupom de TR, cupom de TJLP e cupom de TBF, inferiores a 5% (cinco por cento) do total das exposições sujeitas à variação

Versão: maio/2018 Página 12

das taxas dos cupons de taxa de juros, devem ser informadas conjuntamente com os demais cupons de taxa de juros no código JT9 (Cupom de taxa de juros – outros), caso a instituição financeira opte pela apuração da parcela RWAjur4 nos termos do parágrafo 2º do art. 11 da Circular nº 3.637/2013;

d. As referidas exposições, informadas conjuntamente no grupo AFC, devem ser informadas separadamente nos itens de ativos, passivos e derivativos, conforme descrito no item 3 desta instrução, mesmo quando estiverem abaixo de 5%.

48. Os fluxos de caixa registrados nas linhas AFC devem ser a base de cálculo das parcelas RWAjur2, RWAjur3 e RWAjur4

2 da parcela RWAMPAD, relativos às exposições ao risco de mercado para fins de apuração dos requerimentos mínimos de Patrimônio de Referência (PR), de Nível I, de Capital Principal e do Adicional de Capital Principal, mencionados no parágrafo 1º, do artigo 3º da Resolução nº 4.193/2013.

Informações sobre Atividade Financeira Consolidada (AFC) relativas à parcela RWAACS

49. Devem ser consideradas as operações classificadas na carteira de negociação, na forma da Resolução nº 4.557/2017, e sujeitas aos fatores de risco de mercado associados ao grupo “AA – Ações” (Tabela 011- códigos: AA1, AA2, AA3, AA4, AA5, AA6, AA7 e AA9).

50. Devem ser apuradas as exposições líquidas por emitente da ação ou por índice de ações, e por país de registro.

51. Deve ser registrado, como exposição comprada, o somatório das exposições líquidas compradas por emitente da ação ou por índice de ações, e por país de registro.

52. O saldo registrado no ativo “COTAS DE FUNDOS” (código A30), e cujo fator de risco de mercado é “Fundos – composições desconhecidas” (código FF1), deve ser incluído como exposição comprada.

53. Deve ser registrado, como exposição vendida, o somatório das exposições líquidas vendidas por emitente da ação ou por índice de ações, e por país de registro.

54. As exposições compradas associadas aos códigos AA2, AA3, AA4, AA5 e AA9 devem ser somadas e informadas no código AA9.

55. As exposições vendidas associadas aos códigos AA2, AA3, AA4, AA5 e AA9 devem ser somadas e informadas no código AA9.

56. Os valores registrados nas linhas AFC devem ser a base de cálculo da parcela RWAACS

3 que compõe a parcela RWAMPAD, relativos às exposições ao risco de mercado para fins de apuração dos requerimentos mínimos de Patrimônio de Referência (PR),

2 Parcelas do RWA referentes, respectivamente: às exposições sujeitas à variação da taxa dos cupons de moedas

estrangeiras – Circular no

3.635/2013; às exposições sujeitas à variação da taxa dos cupons de índices de preços – Circular n

o 3.636/2013; e às exposições sujeitas à variação da taxa dos cupons de taxa de juros – Circular n

o 3.637/2013, cujos

requerimentos de capital são calculados mediante abordagem padronizada.

3 Parcela do RWA referente às exposições sujeitas à variação dos preços de ações cujo requerimento de capital é calculado

mediante abordagem padronizada (Circular no 3.638/2013).

Versão: maio/2018 Página 13

de Nível I, de Capital Principal e do Adicional de Capital Principal, mencionados no parágrafo 1º, do artigo 3º da Resolução nº 4.193/2013.

Informações sobre Atividade Financeira Consolidada (AFC) relativas à parcela RWACOM

57. Devem ser consideradas as operações classificadas nas carteiras de negociação e fora da carteira de negociação (carteira bancária), na forma da Resolução nº 4.557/2017, e sujeitas ao fator de risco de mercado associado ao código “MC1 - Mercadorias (Commodities)” da Tabela 011.

58. Devem ser apuradas as exposições líquidas por tipo de mercadoria.

59. Deve ser registrado, como exposição comprada, o somatório das exposições líquidas compradas por tipo de mercadoria.

60. O saldo registrado no ativo “COTAS DE FUNDOS” (código A30), e cujo fator de risco de mercado é “Fundos – composições desconhecidas” (código FF1), deve ser incluído como exposição comprada.

61. Deve ser registrado, como exposição vendida, o somatório das exposições líquidas vendidas por tipo de mercadoria.

62. Os valores registrados nas linhas AFC devem ser a base de cálculo do componente

“ELi” da parcela RWACOM4 que compõe a parcela RWAMPAD, relativos às exposições ao

risco de mercado para fins de apuração dos requerimentos mínimos de Patrimônio de Referência (PR), de Nível I, de Capital Principal e do Adicional de Capital Principal, mencionados no parágrafo 1º, do artigo 3º da Resolução nº 4.193/2013.

4 Parcela do RWA referente às exposições sujeitas à variação dos preços de mercadorias (commodities) cujo requerimento

de capital é calculado mediante abordagem padronizada (Circular no

3.639/2013).

Versão: maio/2018 Página 14

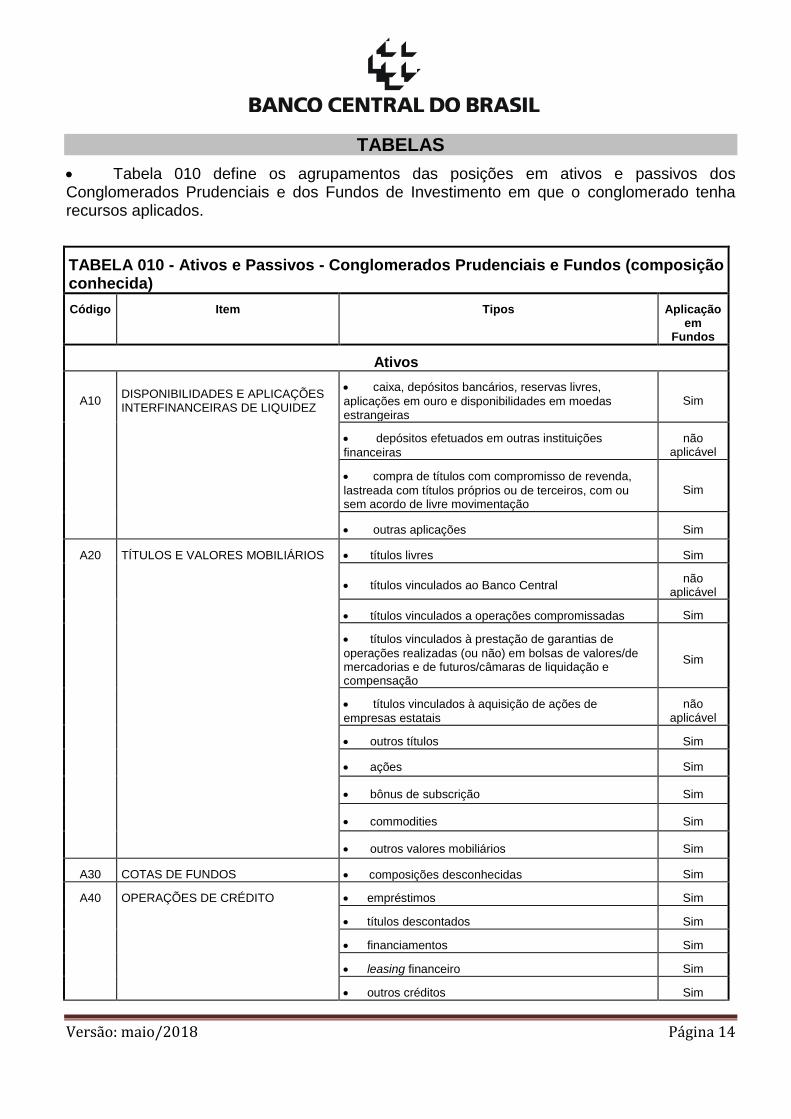

TABELAS

Tabela 010 define os agrupamentos das posições em ativos e passivos dos Conglomerados Prudenciais e dos Fundos de Investimento em que o conglomerado tenha recursos aplicados.

TABELA 010 - Ativos e Passivos - Conglomerados Prudenciais e Fundos (composição conhecida)

Código Item Tipos Aplicação em

Fundos

Ativos

A10 DISPONIBILIDADES E APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ

caixa, depósitos bancários, reservas livres,

aplicações em ouro e disponibilidades em moedas estrangeiras

Sim

depósitos efetuados em outras instituições

financeiras

não aplicável

compra de títulos com compromisso de revenda,

lastreada com títulos próprios ou de terceiros, com ou sem acordo de livre movimentação

Sim

outras aplicações Sim

A20 TÍTULOS E VALORES MOBILIÁRIOS títulos livres Sim

títulos vinculados ao Banco Central não

aplicável

títulos vinculados a operações compromissadas Sim

títulos vinculados à prestação de garantias de

operações realizadas (ou não) em bolsas de valores/de mercadorias e de futuros/câmaras de liquidação e compensação

Sim

títulos vinculados à aquisição de ações de

empresas estatais

não aplicável

outros títulos Sim

ações Sim

bônus de subscrição Sim

commodities Sim

outros valores mobiliários Sim

A30 COTAS DE FUNDOS composições desconhecidas Sim

A40 OPERAÇÕES DE CRÉDITO empréstimos Sim

títulos descontados Sim

financiamentos Sim

leasing financeiro Sim

outros créditos Sim

Versão: maio/2018 Página 15

TABELA 010 - Ativos e Passivos - Conglomerados Prudenciais e Fundos (composição conhecida)

Código Item Tipos Aplicação em

Fundos

A50 PERMANENTE participações em coligadas/controladas no país não

aplicável

investimentos por incentivos fiscais não

aplicável

títulos patrimoniais não

aplicável

ações e cotas não

aplicável

outros investimentos de caráter permanente não

aplicável

imobilizado de uso no exterior não

aplicável

A90 DEMAIS ATIVOS outros ativos não incluídos nos itens anteriores Sim

Passivos

P10 DEPÓSITOS depósitos à vista não

aplicável

depósitos de poupança de livre movimentação não

aplicável

depósitos sujeitos a condições definidas de prazo e

de encargos, com ou sem emissão de certificado de depósito bancário

não aplicável

recursos recebidos em depósito de outras

instituições financeiras

não aplicável

P20 OPERAÇÕES COMPROMISSADAS venda de títulos com compromisso de recompra,

lastreada com títulos próprios ou de terceiros, com ou sem acordo de livre movimentação

Sim

P30 OBRIGAÇÕES POR EMPRÉSTIMOS E REPASSES

obrigações assumidas em decorrência de

assistência financeira/empréstimo contraído junto a instituições oficiais

não aplicável

obrigações em moedas estrangeiras por linhas de

crédito concedidas pelo Bacen

não aplicável

obrigações por aquisição de títulos públicos federais não

aplicável

obrigações decorrentes de recursos obtidos junto a

outras instituições financeiras

não aplicável

obrigações provenientes de recursos obtidos por

meio de refinanciamentos de operações de arrendamento

não aplicável

obrigações por recursos obtidos junto a instituições

oficiais no país para repasse

não aplicável

obrigações por recursos obtidos, em moeda

estrangeira, para repasses no país

não aplicável

Versão: maio/2018 Página 16

TABELA 010 - Ativos e Passivos - Conglomerados Prudenciais e Fundos (composição conhecida)

Código Item Tipos Aplicação em

Fundos

P40 OBRIGAÇÕES POR EMISSÕES DE TVM E SIMILARES

obrigações representadas por títulos e valores

mobiliários

não aplicável

obrigações representadas por letras de câmbio,

letras imobiliárias, letras hipotecárias, debêntures, letras de crédito imobiliário, etc.

não aplicável

P50

INSTRUMENTOS DE DIVIDAS ELEGÍVEIS A CAPITAL

instrumentos de dívida elegíveis ao Capital Complementar e ao Nível II, inclusive aqueles anteriores à Resolução nº 4.192/2013.

não devem ser considerados os instrumentos elegíveis ao Capital Principal, descritos no art. 6º. da Resolução nº 4.192/2013

não aplicável

P90

DEMAIS PASSIVOS EXIGÍVEIS

outros passivos exigíveis não incluídos nos itens

anterioresSim

Tabela 011 define os fatores de risco que devem ser considerados para mapeamento das posições em ativos, passivos e derivativos.

TABELA 011 – Fatores de Risco de Mercado

Código Fator de Risco Para

JJ1 Pré Exposição sujeita à variação da taxa de juro prefixada denominada em real.

JM1 Cupom de moeda - dólar dos EUA Exposição sujeita à variação da taxa de juro prefixada denominada em dólar dos Estados Unidos da América.

JM2 Cupom de moeda - euro Exposição sujeita à variação da taxa de juro prefixada denominada em euro.

JM3 Cupom de moeda - franco suíço Exposição sujeita à variação da taxa de juro prefixada denominada em franco suíço.

JM4 Cupom de moeda - iene Exposição sujeita à variação da taxa de juro prefixada denominada em iene.

JM5 Cupom de moeda - libra esterlina Exposição sujeita à variação da taxa de juro prefixada denominada em libra esterlina.

JM7 Cupom de moeda – dólar canadense Exposição sujeita à variação da taxa de juro prefixada denominada em dólar canadense.

JM9 Cupom de moeda - outros Exposição sujeita à variação da taxa de juro prefixada denominada em outras moedas estrangeiras não mencionadas na presente tabela.

JT1 Cupom de taxa de juros - TR Exposição sujeita à variação do cupom de Taxa Referencial (TR).

JT2 Cupom de taxa de juros - TJLP Exposição sujeita à variação do cupom de Taxa de Juros de Longo Prazo (TJLP).

Versão: maio/2018 Página 17

TABELA 011 – Fatores de Risco de Mercado

Código Fator de Risco Para

JT3 Cupom de taxa de juros - TBF Exposição sujeita à variação do cupom de Taxa Básica Financeira (TBF).

JT9 Cupom de taxa de juros - outros Exposição sujeita à variação do cupom de outras taxas não mencionadas na presente tabela.

JI1 Cupom de índice de preços - IPCA Exposição sujeita à variação da taxa do cupom do Índice Nacional de Preços ao Consumidor Amplo (IPCA).

JI2 Cupom de índice de preços - IGP-M Exposição sujeita à variação da taxa do cupom de Índice Geral de Preços de Mercado (IGP-M).

JI3 Cupom de índice de preços - TLP Exposição sujeita à variação do cupom de Taxa de Longo Prazo (TLP).

JI9 Cupom de índice de preços - outros Exposição sujeita à variação da taxa do cupom de outros índices de preços não mencionados na presente tabela.

JP1 DI Exposição sujeita à variação da taxa média de depósitos interfinanceiros de um dia.

JP2 SELIC

Exposição sujeita à variação da taxa média ajustada dos financiamentos diários apurados no Selic (Sistema Especial de Liquidação e de Custódia) para os títulos públicos federais.

ME1 Moeda estrangeira - dólar dos EUA Exposição em dólar dos Estados Unidos da América e em operações sujeitas à variação do câmbio de real por dólar dos Estados Unidos da América.

ME2 Moeda estrangeira - euro Exposição em euro e em operações sujeitas à variação do câmbio de real por euro.

ME3 Moeda estrangeira - franco suíço Exposição em franco suíço e em operações sujeitas à variação do câmbio de real por franco suíço.

ME4 Moeda estrangeira - iene Exposição em iene e em operações sujeitas à variação do câmbio de real por iene.

ME5 Moeda estrangeira - libra esterlina Exposição em libra esterlina e em operações sujeitas à variação do câmbio de real por libra esterlina.

ME6 Ouro Exposição em operações referenciadas em ouro ativo financeiro.

ME7 Moeda estrangeira – dólar canadense Exposição em dólar canadense e em operações sujeitas à variação do câmbio de real por dólar canadense.

ME9 Moeda estrangeira - outras Exposição em outras moedas estrangeiras e em operações sujeitas à variação do câmbio de real por outras moedas estrangeiras não mencionadas na presente tabela.

AA1 Ações - emissores no Brasil Exposição sujeita à variação do preço de ações de emissores no Brasil.

AA2 Ações - emissores na América Latina e Caribe, exceto Brasil

Exposição sujeita à variação do preço de ações de emissores em países da América Latina e Caribe, exceto no Brasil.

Versão: maio/2018 Página 18

TABELA 011 – Fatores de Risco de Mercado

Código Fator de Risco Para

AA3 Ações - emissores nos Estados Unidos da América e Canadá

Exposição sujeita à variação do preço de ações de emissores nos Estados Unidos da América e do Canadá.

AA4 Ações - emissores na União Europeia Exposição sujeita à variação do preço de ações de emissores em países da União Europeia.

AA5 Ações - emissores na Ásia Exposição sujeita à variação do preço de ações de emissores em países da Ásia.

AA6 Índice de Ações – emissores no Brasil Exposição sujeita à variação de índice de ações no Brasil

AA7 Índice de Ações – emissores no exterior Exposição sujeita à variação de índice de ações no exterior

AA9 Ações - outros emissores estrangeiros Exposição sujeita à variação do preço de ações de emissores em outras regiões não mencionados na presente tabela.

MC1 Mercadorias (Commodities) Exposição sujeita à variação do preço de mercadorias (commodities), com exceção das operações referenciadas

em ouro ativo financeiro ou instrumento cambial.

FF1 Fundos - composições desconhecidas Fundos de investimento cujas composições proporcionais de suas carteiras sejam desconhecidas.

998 Sem remuneração Exposição não indexada contratualmente (ex: disponibilidade em moeda nacional; caixa; depósito à vista; etc)

999 Demais fatores de risco Outras operações sujeitas a fatores de risco de mercado não mencionados na presente tabela.

Versão: maio/2018 Página 19

Tabela 012 define o local de registro ou de realização das posições em ativos, passivos e derivativos.

TABELA 012 – Local de Registro

Código Local de Registro Definição

01 No país em central de custódia ou no SCR Posições mantidas ou realizadas no país (booking local) e que têm registro em centrais de custódia ou no Sistema de Informações de Crédito do Banco Central do Brasil.

02 No país

Posições mantidas ou realizadas no país (booking local) e que não têm registro em centrais de custódia ou no

Sistema de Informações de Crédito do Banco Central do Brasil.

03 No exterior Posições mantidas ou realizadas no exterior (booking exterior) registradas ou não em centrais de custódia.

Tabela 013 define a classificação das posições em ativos, passivos e derivativos, conforme estabelecido na seção V da Resolução nº 4.557/2017.

TABELA 013 - Carteira

Código Classificação da Operação

01 Na carteira de negociação

02 Na carteira bancária

Tabela 014 define os vértices para a alocação das posições em ativos, passivos e derivativos.

TABELA 014 – Vértices

Código Vértice (Pi, i du)

01 correspondente a 1 (um) dia útil

02 correspondente a 21 (vinte e um) dias úteis

03 correspondente a 42 (quarenta e dois) dias úteis

04 correspondente a 63 (sessenta e três) dias úteis

05 correspondente a 126 (cento e vinte e seis) dias úteis

06 correspondente a 252 (duzentos e cinqüenta e dois) dias úteis

07 correspondente a 504 (quinhentos e quatro) dias úteis

08 correspondente a 756 (setecentos e cinqüenta e seis) dias úteis

09 correspondente a 1.008 (um mil e oito) dias úteis

10 correspondente a 1.260 (um mil e duzentos e sessenta) dias úteis

11 correspondente a 2.520 (dois mil e quinhentos e vinte) dias úteis – uso exclusivo para a alocação dos fluxos

Versão: maio/2018 Página 20

TABELA 014 – Vértices

Código Vértice (Pi, i du)

das operações com prazos de vencimento maiores que 1.260 dias úteis e menores ou iguais a 2.520 dias úteis

12 correspondente a 2.520 (dois mil e quinhentos e vinte) dias úteis – uso exclusivo para a alocação dos fluxos das operações com prazos de vencimento maiores que 2.520 dias úteis

Versão: maio/2018 Página 21

Tabela 015 define os agrupamentos das posições em derivativos dos Conglomerados Prudenciais e dos Fundos de Investimento em que o conglomerado tenha recursos aplicados.

TABELA 015 - Derivativos - Conglomerados Prudenciais e Fundos (composição conhecida)

Código Item Descrição

D10 FUTURO operações de mercado futuro.

D20 TERMO operações de mercado a termo.

D30 SWAP operações de swap.

D40 OPÇÕES PADRONIZADAS – CALL operações de opções de compra padronizadas.

D41 OPÇÕES NÃO-PADRONIZADAS – CALL operações de opções de compra não-padronizadas.

D42 OPÇÕES EMBUTIDAS EM INSTRUMENTO FINANCEIRO NÃO-DERIVATIVO – CALL

opções de compra embutidas em instrumentos financeiros, excluindo os instrumentos financeiros derivativos.

D43 OPÇÕES EMBUTIDAS EM INSTRUMENTO FINANCEIRO DERIVATIVO – CALL

opções de compra embutidas em instrumentos financeiros derivativos.

D50 OPÇÕES PADRONIZADAS – PUT operações de opções de venda padronizadas.

D51 OPÇÕES NÃO-PADRONIZADAS – PUT operações de opções de venda não-padronizadas.

D52 OPÇÕES EMBUTIDAS EM INSTRUMENTO FINANCEIRO NÃO-DERIVATIVO – PUT

opções de venda embutidas em instrumentos financeiros, excluindo os instrumentos financeiros derivativos.

D53 OPÇÕES EMBUTIDAS EM INSTRUMENTO FINANCEIRO DERIVATIVO – PUT

opções de venda embutidas em instrumentos financeiros derivativos.

D60 OPÇÕES SOBRE SWAP operações de swaption (com pagamento de prêmio).

D90 DEMAIS DERIVATIVOS NDFs; outras operações de derivativos.

Dúvidas sobre as instruções e o preenchimento podem ser encaminhadas pelo

endereço eletrônico [email protected].

Esclarecimentos e informações sobre o envio dos documentos podem ser

solicitados pelo endereço eletrônico [email protected].

Lista de erros no processo de recepção do documento:

http://www.bcb.gov.br/fis/pstaw10/Lista_de_Erros_DRM.pdf

Críticas pós-processamento:

http://www.bcb.gov.br/fis/pstaw10/Criticas_Pos_Processamento_2060.pdf