Embed Size (px)

Citation preview

Introdução• O que é corrupção?

• Conflito ético e moral- Importante

• Ética- Conjunto de regras de conduta 1

• Moral- o que procede com justiça (é correto, descente, honesto, íntegro, justo)1

1. Definição extraída do site www.priberam.pt/DLPO

COMO O COMPORTAMENTO INFLUENCIA?

• Não dar nota fiscal• Não declarar Imposto de Renda• Tentar subornar o guarda para evitar multas• Falsificar carteirinha de estudante• Dar/aceitar troco errado• Roubar TV a cabo• Furar fila• Comprar produtos falsificados• No trabalho, bater ponto pelo colega

• Falsificar assinaturas 1

1 http://www.bbc.com/portuguese/noticias/2012/11/121024_corrupcao_lista_mdb.shtml2. CRÉDITO- curso Legal Ethics and Compliance (LEC)- Alexandre Serpa

MORAL DA HISTÓRIA:A empresa não pode exigir que o

Indivíduo mude seus padrões morais(incorretamente chamados de ética)mas pode exigir comportamento de

Seus funcionários.2

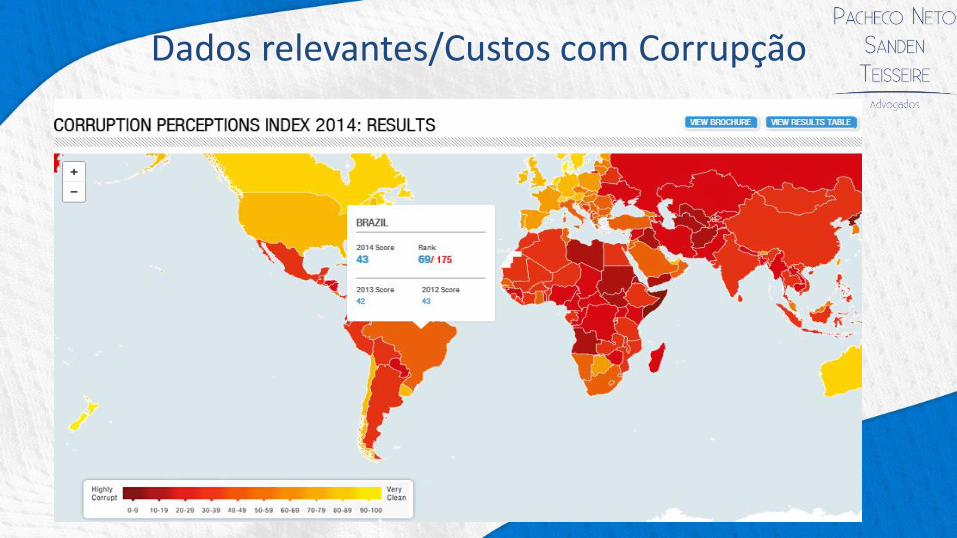

Dados relevantes/Custos com Corrupção

• (i) Global Fraud Report - Annual Edition 2011/2012” da Kroll Inc. indicou que as empresas pesquisadasperderam, em média, 2,1% do lucro obtido no ano em decorrência de fraudes (destaca-se que esse número nãoinclui despesas com investigações, honorários advocatícios, penalidades governamentais nem dano à reputaçãodas companhias envolvidas). Do universo pesquisado de mais de 1200 executivos de todas as partes do mundo,18% informaram que as perdas no período de um ano decorrentes de fraude totalizaram um montante de 4% dolucro, sendo que deste grupo 1/4 das empresas apuraram perda superior a 10% do lucro;

• Corrupção rouba até 2,3% do PIB brasileiro(http://brasil.elpais.com/brasil/2014/01/28/politica/1390946330_078051.html e Relatório de Corrupção -Estudo FIESP);

• Empresários não estão preparados para cumprir lei anticorrupção. Estudo realizado pela ICTS mostra que quase50% das organizações não estão estruturalmente equipadas para se prevenir de contratos e práticas ilícitas(http://www.cartacapital.com.br/politica/empresarios);

• De acordo com a pesquisa realizada pela Universidade de Oxford a reputação de uma

empresa pode corresponder a cerca de 40% de seu valor de mercado;

Histórico –Evolução legal

1977• FCPA- Peculiaridades da Lei- Abrangência

1996• OEA – Convenção interamericana contra a corrupção

1997• OCDE – Convenção sobre o Combate a corrupção

2000• Brasil ratifica a Convenção “Anti Propina” OCDE

2001• Descoberta: $ corrupção financiamento ao terrorismo

2002• Código Penal Brasileiro. Criminalização do ato de corrupção de funcionário público estrangeiro

2005• Brasil ratifica a Convenção Anticorrupção da ONU

2010• UK Bribery Act

2013• Brasil – Lei 12.846/13. Mas antes não tínhamos?

Objetivo da Lei• Repressão ou prevenção ? Orientação CGU- Incentivar parceria entre setor público e privado no

combate à corrupção (Participação do setor privado em adotar mecanismos)- Leia-se COMPLIANCE

• COMO TORNAR UM PROGRAMA DE COMPLIANCE EFETIVO?

• “TODO FUNCIONÁRIO PRECISA DESEMPENHAR SUAS FUNÇÕES COM A MAIS ALTA PERFORMANCE E COMO MAIS ALTO NÍVEL ÉTICO. O LÍDER QUE NÃO CONSEGUIR COMBINAR ESSES DOIS ELEMENTOS NÃO TERÁSUCESSO NA ORGANIZAÇÃO E NO MERCADO” (CEO MUNDIAL DA SIEMENS – SR. PETER LOESHER)

Mecanismo “Tone from the Top”;

O exemplo vem de cima. Mas por quê?

Difundir a cultura da empresa, empregar ética nos negócios, ser reconhecido como empresa que pregalisura no tratamento. Há vantagens?

90% dos programas de compliance falham se não há participação dosmembros-chave da organização, presidência, diretoria, entre outros.

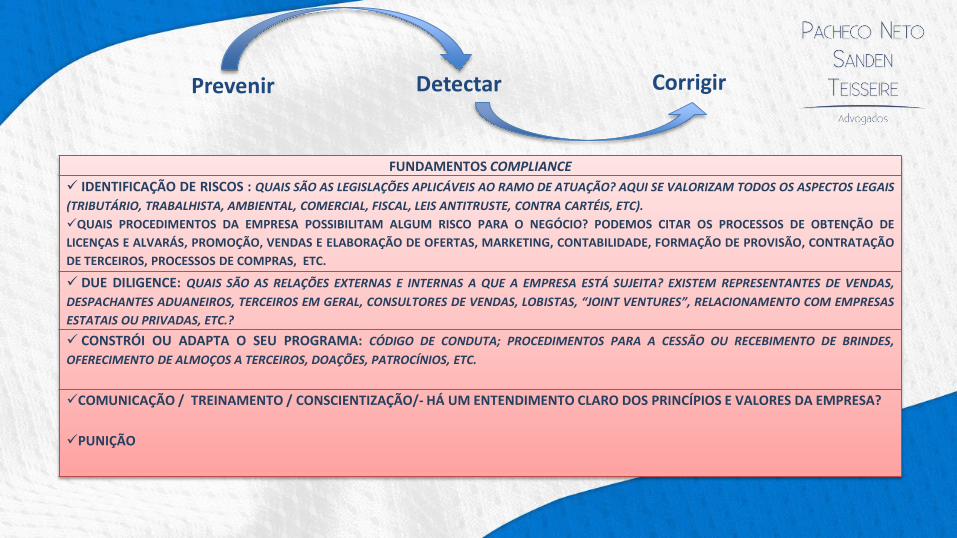

FUNDAMENTOS COMPLIANCE

IDENTIFICAÇÃO DE RISCOS : QUAIS SÃO AS LEGISLAÇÕES APLICÁVEIS AO RAMO DE ATUAÇÃO? AQUI SE VALORIZAM TODOS OS ASPECTOS LEGAIS

(TRIBUTÁRIO, TRABALHISTA, AMBIENTAL, COMERCIAL, FISCAL, LEIS ANTITRUSTE, CONTRA CARTÉIS, ETC).

QUAIS PROCEDIMENTOS DA EMPRESA POSSIBILITAM ALGUM RISCO PARA O NEGÓCIO? PODEMOS CITAR OS PROCESSOS DE OBTENÇÃO DE

LICENÇAS E ALVARÁS, PROMOÇÃO, VENDAS E ELABORAÇÃO DE OFERTAS, MARKETING, CONTABILIDADE, FORMAÇÃO DE PROVISÃO, CONTRATAÇÃO

DE TERCEIROS, PROCESSOS DE COMPRAS, ETC.

DUE DILIGENCE: QUAIS SÃO AS RELAÇÕES EXTERNAS E INTERNAS A QUE A EMPRESA ESTÁ SUJEITA? EXISTEM REPRESENTANTES DE VENDAS,

DESPACHANTES ADUANEIROS, TERCEIROS EM GERAL, CONSULTORES DE VENDAS, LOBISTAS, “JOINT VENTURES”, RELACIONAMENTO COM EMPRESAS

ESTATAIS OU PRIVADAS, ETC.?

CONSTRÓI OU ADAPTA O SEU PROGRAMA: CÓDIGO DE CONDUTA; PROCEDIMENTOS PARA A CESSÃO OU RECEBIMENTO DE BRINDES,

OFERECIMENTO DE ALMOÇOS A TERCEIROS, DOAÇÕES, PATROCÍNIOS, ETC.

COMUNICAÇÃO / TREINAMENTO / CONSCIENTIZAÇÃO/- HÁ UM ENTENDIMENTO CLARO DOS PRINCÍPIOS E VALORES DA EMPRESA?

PUNIÇÃO

Prevenir Detectar Corrigir

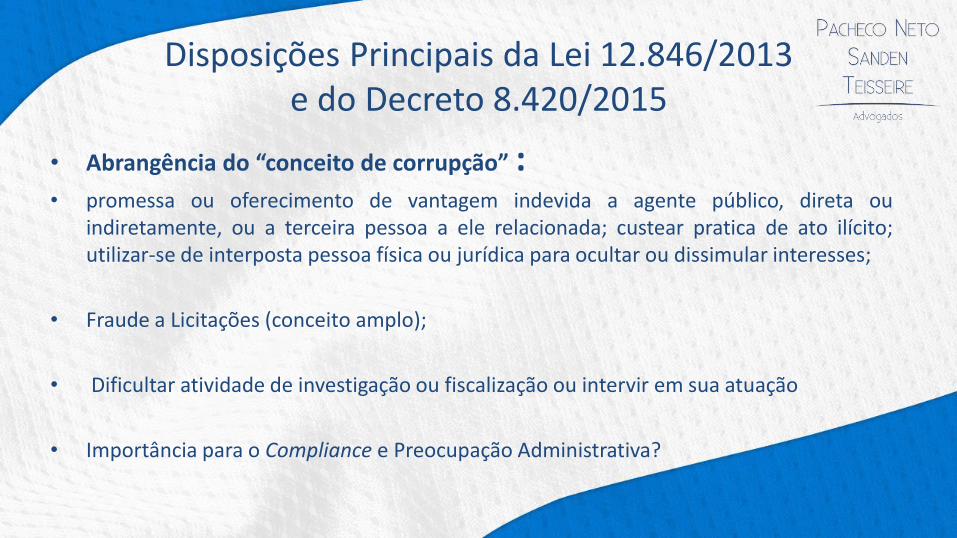

Disposições Principais da Lei 12.846/2013 e do Decreto 8.420/2015

• Abrangência do “conceito de corrupção” : • promessa ou oferecimento de vantagem indevida a agente público, direta ou

indiretamente, ou a terceira pessoa a ele relacionada; custear pratica de ato ilícito;utilizar-se de interposta pessoa física ou jurídica para ocultar ou dissimular interesses;

• Fraude a Licitações (conceito amplo);

• Dificultar atividade de investigação ou fiscalização ou intervir em sua atuação

• Importância para o Compliance e Preocupação Administrativa?

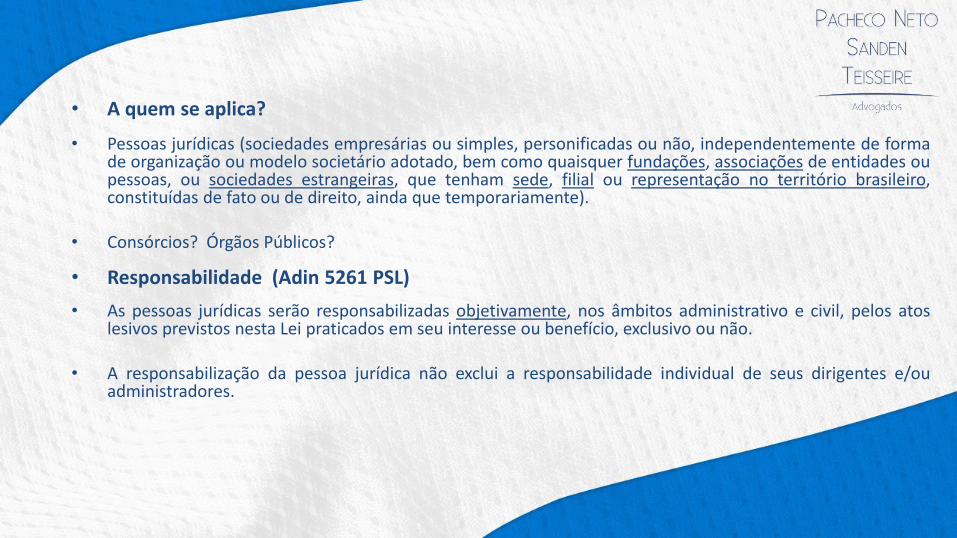

• A quem se aplica?

• Pessoas jurídicas (sociedades empresárias ou simples, personificadas ou não, independentemente de formade organização ou modelo societário adotado, bem como quaisquer fundações, associações de entidades oupessoas, ou sociedades estrangeiras, que tenham sede, filial ou representação no território brasileiro,constituídas de fato ou de direito, ainda que temporariamente).

• Consórcios? Órgãos Públicos?

• Responsabilidade (Adin 5261 PSL)

• As pessoas jurídicas serão responsabilizadas objetivamente, nos âmbitos administrativo e civil, pelos atoslesivos previstos nesta Lei praticados em seu interesse ou benefício, exclusivo ou não.

• A responsabilização da pessoa jurídica não exclui a responsabilidade individual de seus dirigentes e/ouadministradores.

• Competência Difusa: A quem cabe investigar e aplicar a penalidade.

• Lacuna pela Lei 12.846/2014: A instauração e o julgamento de processo administrativo para apuração

da responsabilidade de pessoa jurídica cabem à autoridade máxima de cada órgão ou entidade dosPoderes Executivo, Legislativo e Judiciário, que agirá de ofício ou mediante provocação, observados ocontraditório e a ampla defesa.

• Regulamentação: Competência Concorrente da Controladoria-Geral da União (instaurar, julgar, avocaros processos, corrigir andamento, aplicar penalidades)

• Fatores decisivos para julgamento. E os Estados e Municípios?

• Enxurrada de processos?

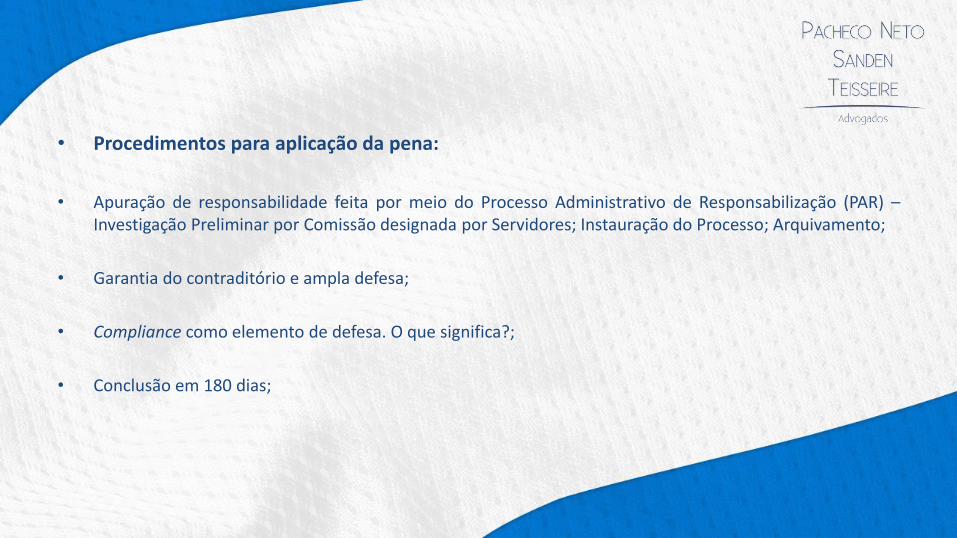

• Procedimentos para aplicação da pena:

• Apuração de responsabilidade feita por meio do Processo Administrativo de Responsabilização (PAR) –Investigação Preliminar por Comissão designada por Servidores; Instauração do Processo; Arquivamento;

• Garantia do contraditório e ampla defesa;

• Compliance como elemento de defesa. O que significa?;

• Conclusão em 180 dias;

• Penalidades (Lei ou Decreto?) :

• I – multa, no valor de 0,1% a 20% do faturamento bruto do último exercício anterior ao da instauração doprocesso administrativo, excluídos os tributos, a qual nunca será inferior à vantagem auferida, quando forpossível sua estimação;

• II – publicação extraordinária da decisão condenatória;

• III – Nome inscrito no Cadastro Nacional de Empresas Punidas - CNEP, que reunirá e dará publicidade àssanções aplicadas pelos órgãos ou entidades dos Poderes Executivo, Legislativo e Judiciário de todas asesferas de governo com base nesta Lei;

• IV- Possibilidade de aplicação de penalidade de proibição do direito de licitar ou contratar com AdministraçãoPública.

• Outros reflexos da penalidade: Imagem, publicação no site, financiamentos, programas compliance,

etc.

• Critérios para aplicação- Decreto 8.480/15 Cálculo:

• Soma dos seguintes percentuais:

• 1% a 2,5%- Continuidade dos atos lesivos no tempo;

• 1% a 2,5%- Tolerância ou ciência de pessoas do corpo diretivo ou gerencial da pessoa jurídica;

• 1% a 4% - Interrupção no fornecimento de serviço público ou na execução de obra contratada;

• 1% - Para a situação econômica do infrator (índices de Solvência e Liquidez e Lucro Líquido no exercício anterior);

• 5% - Reincidência (prática de novo ato de corrupção em 5 anos);

• 1% a 5% - Contratos mantidos ou pretendidos com autoridade lesada, dependendo do valor

(R$ 1.500.000,00 a R$ 1bi).

• Subtração dos seguintes percentuais do fat. bruto:

• 1% - não consumação da infração;

• 1,5% - comprovação de ressarcimento pela pessoa jurídica dos danos a que tenha dado causa;

• 1% a 1,5% - grau de colaboração da pessoa jurídica com a investigação ou a apuração do ato lesivo,independentemente do acordo de leniência;

• 2% - comunicação espontânea pela pessoa jurídica antes da instauração do PAR acerca da ocorrência doato lesivo; e

• 1% a 4%- para comprovação de a pessoa jurídica possuir e aplicar um programa de integridade, conformeos parâmetros estabelecidos na Lei.

• Limites: Mínimo- Maior valor entre a vantagem auferida e um décimo fat. bruto exercício anterior;

• Máximo- O maior valor entre vinte por cento do faturamento bruto do último exercício anterior ao da

instauração do PAR, excluídos os tributos; ou três vezes o valor da

vantagem pretendida ou auferida.

• Outras disposições:

• Atuação Judicial- reparação de Danos;

• Encaminhamento ao MP;

• Acordo de Leniência: Vantagens e Desvantagens;

• Imposição de programas de Compliance;

DO NÃO-COMPLIANCE – PRINCIPAIS RISCOS EMPRESARIAIS

Perda potencial e perda esperada:1. Risco Judicial/Administrativo Lei 12.846/13 e Leis internacionais (compliance efetivo = isenção ou

redução drástica da penalidade); Execução de contratos (danos a clientes).

2. Risco Empresarial: Impacto do risco judicial; Impacto financeiro da não conformidade:a. Imagem;b. Custos internos;c. Queda no valor das ações (Zara; Siemens; J&J; Embraer; Wal-Mart; etc.);

3. Impacto Comercial:a. Fuga de clientes (Governo, clientes, parceiros, investidores);