Embed Size (px)

DESCRIPTION

IOB ICMS-IPI, Legislacao Trabalhista,05-2016,5a Sem Janeiro

Citation preview

Boletimj

Manual de Procedimentos

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Veja nos Próximos Fascículos

a Contribuição sindical dos autônomos e profissionais liberais

a Novos valores da tabela de salário-de-contribuição e reajustes de benefícios

a Relação Anual de Informações Sociais (Rais)

Legislação Trabalhista e Previdenciária

Fascículo No 05/2016

/a Contribuição SindicalContribuição sindical rural . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a IOB Setorial

SaúdeFarmacêutico - Hemocentros, serviços de hemoterapia e/ou bancos de sangue - Atribuições . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

/a IOB ComentaEmpréstimos concedidos aos empregados - Descontos . . . . . . . . . . . 16

/a IOB Perguntas e Respostas

Contribuição Sindical RuralCálculo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18Obrigatoriedade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18Pagamento devido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18Recolhimento fora do prazo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

© 2016 by SAGE | IOB

Capa:Marketing SAGE | IOB

Editoração Eletrônica e Revisão: Editorial SAGE | IOB

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Legislação trabalhista e previdenciária : contribuição sindical rural. -- 12. ed. -- São Paulo : IOB SAGE, 2016. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2645-1

1. Previdência social - Leis e legislação - Brasil 2. Trabalho - Leis e legislação - Brasil I. Série.

CDU-34:368.4(81)(094)15-11340 -34:331(81)(094)

Índices para catálogo sistemático:

1. Brasil : Leis : Previdência social : Direito previdenciário 34:368.4(81)(094) 2. Leis trabalhistas : Brasil 34:331(81)(094)

Manual de ProcedimentosLegislação Trabalhista e Previdenciária

Boletimj

05-01Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 CT

a Contribuição sindical

Contribuição sindical rural SUMÁRIO 1. Introdução 2. Cadastramento no Incra 3. Contribuição sindical 4. Cadastramento na RFB do Ministério da Fazenda 5. Não cadastrados no Incra 6. Parceiros e arrendatários 7. Estabelecimentos bancários - Imóveis rurais 8. Pessoas jurídicas com vários imóveis 9. Pequeno proprietário 10. Recolhimento fora do prazo 11. Modelos

1. INTRODUÇÃO

Para fins de determinação do valor e do critério de recolhimento da con-tribuição sindical rural (CSR), conforme descrito neste texto, utilizou-se como fundamento a legislação vigente até 06.01.2016.

De acordo com a legislação sobre o Imposto sobre a Propriedade Territorial Rural (ITR) e do pagamento da dívida repre-sentada por Títulos da Dívida Agrária, existem alterações, desde o exercício de 1997, tanto nos critérios de recolhimento do ITR quanto da CSR, inclusive no que concerne aos respectivos documentos, conforme comentários adiante.

Apesar das modificações, convém atentar à possibilidade de serem adotadas novas instruções para o exercício de 2016 pelos órgãos competentes, inclusive quanto a possíveis alterações pelas entida-des sindicais nos critérios de lançamento e cobrança das contribuições sindicais rurais, bem como nos formulários reproduzidos a seguir.

Neste trabalho também há alguns comentários pertinentes ao cadastramento de imóveis rurais no Instituto Nacional de Colonização e Reforma Agrária (Incra) e na Secretaria da Receita Federal do Brasil (RFB), inclusive com modelo de formulário pertinente. Esse procedimento possibilita o efetivo lançamento e a cobrança das contribuições sindicais rurais.

Não obstante os comentários iniciais acerca do cadastramento de imóveis rurais no Incra e na RFB, alertamos que os demais esclarecimentos ou eventuais dúvidas sobre esse procedimento sejam dirimidas junto aos citados órgãos.

Outrossim, havendo qualquer dúvida quanto a critério, valor, lançamento,

cálculo e recolhimento da CSR, recomenda-se que sejam

consultadas antecipada-mente as respectivas entidades sindicais sobre o assunto, lem-brando-se sempre que a solução definitiva de

eventuais controvérsias suscitadas competirá ao

Poder Judiciário.

(Lei nº 9.393/1996)

2. CADASTRAMENTO NO INCRA

Compete ao Incra promover o cadastramento e a atualização das propriedades rurais, conforme o formulário “Declaração para Cadastro de Imóveis Rurais” (modelo e instruções de preenchimento são obtidos diretamente naquele Instituto ou nos órgãos conveniados).

Com base nas declarações prestadas sobre os imóveis rurais, que integram o Sistema Nacional de Cadastro Rural (SNCR), o Incra expede o documento

O cálculo e o recolhimento

da contribuição sindical rural dos empregadores rurais organizados

em empresas devem ser efetuados proporcionalmente ao capital social, e, para os

empregadores rurais sem capital registrado e para as pessoas físicas com empregados rurais, a

contribuição é lançada e cobrada considerando--se como capital o valor adotado para o lançamento do ITR, ou seja, o valor da

terra nua tributável, conforme fixado pela RFB

05-02 CT Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

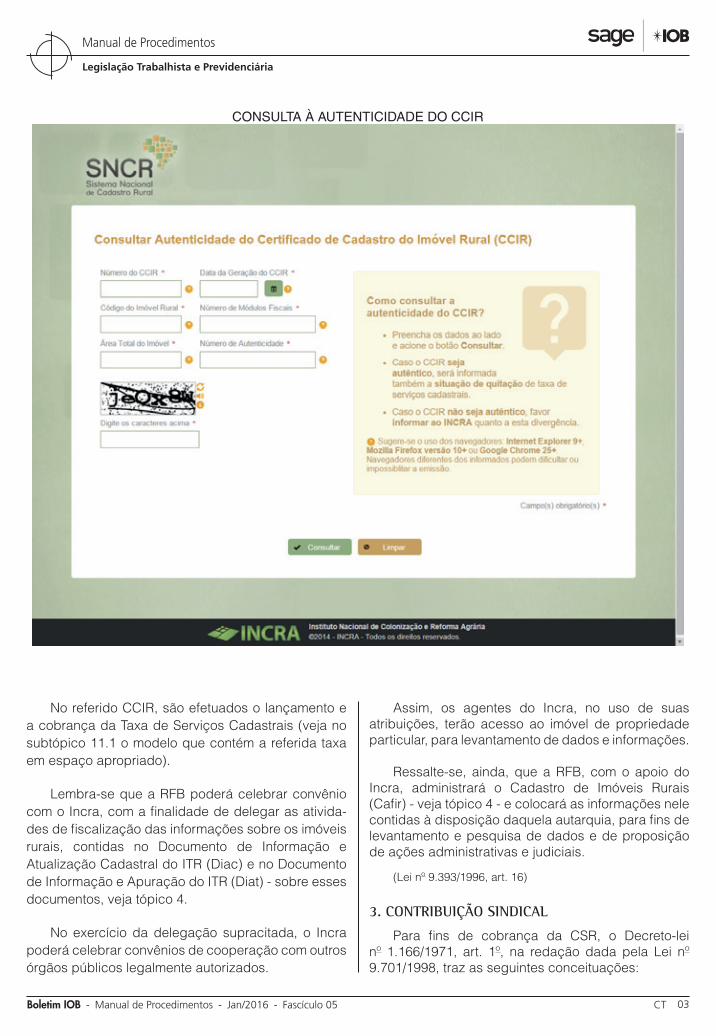

EMISSÃO DO CCIR

Para consultar a autenticidade do CCIR, o interessado acessará o endereço eletrônico https://sncr.serpro.gov.br/ccir/consulta?windowId=5c8, conforme consulta que realizamos em 06.01.2016, e preencherá os dados da seguinte tela:

Certificado de Cadastro de Imóvel Rural (CCIR), con-forme modelo reproduzido no subtópico 11.1 deste texto.

Nota

Para fins de preenchimento da Declaração para Cadastro de Imóveis Rurais, o interessado deverá acessar o endereço eletrônico https://sncr.ser-

pro.gov.br/edp/public/pages/security/login.jsf?windowId=040, conforme pes-quisa que realizamos em 06.01.2016.

Para emissão do CCIR, o interessado deverá acessar o endereço eletrônico https://sncr.serpro.gov.br/ccir/emissao?windowId=dd9, conforme consulta que realizamos em 06.01.2016, e preencher os dados da seguinte tela:

05-03Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

CONSULTA À AUTENTICIDADE DO CCIR

No referido CCIR, são efetuados o lançamento e a cobrança da Taxa de Serviços Cadastrais (veja no subtópico 11.1 o modelo que contém a referida taxa em espaço apropriado).

Lembra-se que a RFB poderá celebrar convênio com o Incra, com a finalidade de delegar as ativida-des de fiscalização das informações sobre os imóveis rurais, contidas no Documento de Informação e Atualização Cadastral do ITR (Diac) e no Documento de Informação e Apuração do ITR (Diat) - sobre esses documentos, veja tópico 4.

No exercício da delegação supracitada, o Incra poderá celebrar convênios de cooperação com outros órgãos públicos legalmente autorizados.

Assim, os agentes do Incra, no uso de suas atribuições, terão acesso ao imóvel de propriedade particular, para levantamento de dados e informações.

Ressalte-se, ainda, que a RFB, com o apoio do Incra, administrará o Cadastro de Imóveis Rurais (Cafir) - veja tópico 4 - e colocará as informações nele contidas à disposição daquela autarquia, para fins de levantamento e pesquisa de dados e de proposição de ações administrativas e judiciais.

(Lei nº 9.393/1996, art. 16)

3. CONTRIBUIÇÃO SINDICAL

Para fins de cobrança da CSR, o Decreto-lei nº 1.166/1971, art. 1º, na redação dada pela Lei nº 9.701/1998, traz as seguintes conceituações:

05-04 CT Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

Art. 1º - Para efeito da cobrança da contribuição sindical rural prevista nos arts. 149 da Constituição Federal e 578 a 591 da Consolidação das Leis do Trabalho, considera-se:

I - trabalhador rural:

a) a pessoa física que presta serviço a empregador rural mediante remuneração de qualquer espécie;

b) quem, proprietário ou não, trabalhe individualmente ou em regime de economia familiar, assim entendido o trabalho dos membros da mesma família, indispensável à própria subsistência e exercido em condições de mútua dependência e colaboração, ainda que com ajuda even-tual de terceiros;

II - empresário ou empregador rural:

a) a pessoa física ou jurídica que, tendo empregado, empreende, a qualquer título, atividade econômica rural;

b) quem, proprietário ou não, e mesmo sem empregado, em regime de economia familiar, explore imóvel rural que lhe absorva toda a força de trabalho e lhe garanta a subsis-tência e progresso social e econômico em área superior a dois módulos rurais da respectiva região;

c) os proprietários de mais de um imóvel rural, desde que a soma de suas áreas seja superior a dois módulos rurais da respectiva região.

Importante

De acordo com a publicação constante do DOU 1 de 28.11.2014, pág. 190, ficou esclarecido que:

Com fundamento na Nota Técnica nº 054/2014/GAB/SRT/MTE, Nota Técnica nº 88/2014/GAB/SRT/MTE e Parecer nº 662/2014/CONJUR-MTE/CGU/AGU, segue abaixo o atual entendimento da Secretaria de Relações do Trabalho quanto à representação sindical do trabalhador e emprega-dor rural, conforme determina o art. 49 da Portaria 326, de 01 de março de 2013, esta Secretaria firma entendimento por meio do enunciado:

Enunciado nº. 62 - DIREITO DO TRABALHO. REGRAS SOBRE ENQUADRAMENTO E CONTRIBUIÇÃO SINDICAL RURAL. DECRETO-LEI Nº 1.166, DE 15 DE ABRIL DE 1971.

Entende-se como TRABALHADOR RURAL a pessoa física que presta serviço a empregador rural mediante remune-ração e aquele que trabalhe individualmente ou em regime de economia familiar em área igual ou inferior a dois módulos rurais e EMPREGADOR RURAL, a pessoa física ou jurídica que tendo empregado empreende atividade econômica rural e aquele que mesmo sem empregado, em regime de economia familiar, explore imóvel rural em área superior a dois módulos rurais. Existe a possibilidade de dissociação da categoria eclética de trabalhador rural nas categorias específicas de assalariados rurais e de agricul-tores familiares.

Ref. Decreto Lei 1.166/71. Nota Técnica nº 88/2014/GAB/SRT/MTE

(Decreto-lei nº 1.166/1971, art. 1º, na redação dada pela Lei nº 9.701/1998)

3.1 Documento específico de lançamento e cobrança da CSR e da contribuição destinada ao Serviço Nacional de Aprendizagem Rural (Senar) para empregadores rurais

Para fins de cálculo e recolhimento da CSR, observa-se que:

a) os empregadores rurais, organizados em em-presas e empresários individuais, recolhem a contribuição sindical proporcionalmente ao capital social;

b) para os empregadores rurais sem capital re-gistrado e para as pessoas físicas com em-pregados rurais, a CSR é lançada e cobrada, entendendo-se como capital o valor adotado para o lançamento do ITR, ou seja, o valor da terra nua tributável, conforme fixado pela RFB.

Aplicam-se, em ambos os casos, as percentagens fixadas no art. 580, inciso III, da CLT.

Na hipótese de ocorrência de dúvidas sobre os valores a serem recolhidos, recomenda-se que seja consultada antecipadamente a respectiva entidade sindical local sobre o assunto.

Não obstante os comentários anteriores, vale lem-brar que a Confederação da Agricultura e Pecuária do Brasil (CNA) expediu o “Edital de 15 de Dezembro de 2015 - Contribuição Sindical Rural - Pessoa Jurídica - Exercício de 2016”, publicado na seção 3, págs. 178, 173 e 240, dos Diários Oficiais da União (DOU) de 16, 17 e 18.12.2015, conforme transcrito a seguir:

CONFEDERAÇÃO DA AGRICULTURA E PECUÁRIA DO BRASIL

EDITAL

CONTRIBUIÇÃO SINDICAL RURAL - PESSOA JURÍDICA

EXERCÍCIO DE 2016

A Confederação da Agricultura e Pecuária do Brasil - CNA, em conjunto com as Federações Estaduais de Agricultura e os Sindicatos Rurais e/ou de Produtores Rurais com base no Decreto-lei nº 1.166, de 15 de abril de 1971, que dispõe sobre a arrecadação da Contribuição Sindical Rural - CSR, em atendimento ao princípio da publicidade e ao espírito do que contém o art. 605 da CLT, vêm NOTIFICAR e CONVO-CAR os produtores rurais, pessoas jurídicas, que possuem imóvel rural, com ou sem empregados e/ou empreendem, a qualquer título, atividade econômica rural, enquadrados como “Empresários” ou “Empregadores Rurais”, nos ter-mos do artigo 1º, inciso II, alíneas “a”, “b” e “c” do citado Decreto-lei, para realizarem o pagamento das Guias de Recolhimento da Contribuição Sindical Rural, referente ao exercício de 2016, devida por força do Decreto-lei 1.166/71 e dos artigos 578 e seguintes da CLT. O recolhimento da CSR deverá ocorrer, impreterivelmente, até o dia 31 de

05-05Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

janeiro de 2016, em qualquer estabelecimento integrante do sistema nacional de compensação bancária. A falta do recolhimento da Contribuição Sindical Rural - CSR, até a data do vencimento (31 de janeiro de 2016), constituirá o produtor rural em mora e o sujeitará ao pagamento de juros, multa e atualização monetária previstos no artigo 600 da CLT. As guias foram emitidas com base nas informações prestadas pelos contribuintes nas Declarações do Imposto sobre a Propriedade Territorial Rural - ITR, repassadas à CNA pela Secretaria da Receita Federal do Brasil - SRFB, remetidas, por via postal, para os endereços indicados nas respectivas Declarações, com amparo no que estabelece o artigo 17 da Lei nº 9.393, de 19 de dezembro de 1.996, e o 7º Termo Aditivo do Convênio celebrado entre a CNA e a SRFB. Em caso de perda, de extravio ou de não rece-bimento da Guia de Recolhimento pela via postal, o contri-buinte deverá solicitar a emissão da 2ª via, diretamente, à Federação da Agricultura do Estado onde tem domicílio, até 5 (cinco) dias úteis antes da data do vencimento, podendo optar, ainda, pela sua retirada, diretamente, pela internet, no site da CNA: www.canaldoprodutor.com.br. Eventual impugnação administrativa contra o lançamento e cobrança da Contribuição Sindical Rural - CSR deverá ser encaminhada, por escrito, no prazo de 30 (trinta) dias, contado do recebimento da guia, para a sede da CNA, situada no SGAN Quadra 601, Módulo K, Edifício CNA, Bra-sília - Distrito Federal, Cep: 70.830-021 ou da Federação da Agricultura do seu Estado, podendo ainda, ser enviada via internet no site da CNA: [email protected]. O sistema sin-dical rural é composto pela Confederação da Agricultura e Pecuária do Brasil-CNA, pelas Federações Estaduais de Agricultura e/ou Pecuária e pelos Sindicatos Rurais e/ou de Produtores Rurais.

Brasília, 15 de dezembro de 2015.

JOÃO MARTINS DA SILVA JUNIOR

Presidente da Confederação

O vencimento deve ser verificado no espaço apropriado do documento denominado “Contribuição Sindical Rural/Senar” - remetido aos empregadores pela respectiva entidade sindical (veja modelo no subtópico 11.2).

O não recolhimento da contribuição sindical enviada ao contribuinte sujeita o devedor a uma notificação de “cobrança amigável”, a fim de que, pagando o débito com os devidos encargos legais, o contribuinte não seja eventualmente cobrado por meios judiciais.

Sobre a competência para ação de cobrança judicial, prescrição e penalidades referentes à contri-buição sindical, veja comentários nos tópicos 9, 10 e 11, respectivamente, do texto “Contribuição sindical - Empregadores organizados em empresas”.

Vale ressaltar que, por meio da publicação da Súmula nº 396 do Superior Tribunal de Justiça (STJ)

- DJe de 07, 08 e 09.10.2009, ficou estabelecida a legitimidade ativa da CNA para a cobrança da CSR.

A Súmula nº 432 do Tribunal Superior do Trabalho (TST) determina que:

CONTRIBUIÇÃO SINDICAL RURAL. AÇÃO DE COBRANÇA. PENALIDADE POR ATRASO NO RECOLHIMENTO. INAPLI-CABILIDADE DO ART. 600 DA CLT. INCIDÊNCIA DO ART. 2º DA LEI Nº 8.022/1990.

O recolhimento a destempo da contribuição sindical rural não acarreta a aplicação da multa progressiva prevista no art. 600 da CLT, em decorrência da sua revogação tácita pela Lei nº 8.022, de 12 de abril de 1990.

3.2 Agricultor familiar/assalariados rurais

No documento denominado “Contribuição Sindical Rural - Agricultor Familiar” (veja subtópico 11.3), é lançada a CSR do agricultor familiar, devendo o contribuinte preencher e calcular as contribuições conforme o número de trabalhadores que compõem o grupo familiar. Quanto aos empregados (assalaria-dos rurais), a contribuição é lançada no documento denominado “Contribuição Sindical - Assalariado Rural” (veja modelo no subtópico 11.4), devendo o contribuinte calcular e recolher o valor correspon-dente a uma diária de cada um de seus empregados, podendo o respectivo empregador se reembolsar do valor recolhido, descontando dos empregados a parte que compete a cada um a título de contribuição sin-dical rural. Ambas as contribuições (agricultor familiar e assalariados rurais) são devidas à Confederação Nacional dos Trabalhadores na Agricultura (Contag) e suas entidades sindicais coligadas.

O vencimento de cada modalidade das contri-buições descritas anteriormente é lançado no próprio documento em que são cobradas.

Não obstante os modelos de guias de recolhi-mento da CSR citados anteriormente, é necessário observar que poderão ser adotados outros modelos e outras instruções de recolhimento, conforme a res-pectiva federação ou sindicato.

Vale destacar que, para fins de recolhimento das contribuições sindicais dos trabalhadores rurais, a Contag disponibiliza para seus contribuintes, por meio de uma ferramenta de cálculo, a emissão dos documentos de arrecadação anteriormente citados.

Nota

Nos termos do § 2º do art. 4º do Decreto-lei nº 1.166/1971, é estabe-lecido que:

05-06 CT Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

“Art. 4º [...]

[...]

§ 2º - A contribuição devida às entidades sindicais da categoria profissional será lançada e cobrada dos empre-gadores rurais e por estes descontadas dos respectivos salários, tomando-se por base um dia de salário mínimo regional (*), pelo número máximo de assalariados que trabalhem nas épocas de maiores serviços, conforme declarado no cadastramento do imóvel.

[...]”

(*) Atualmente, o salário-mínimo regional está extinto, vigorando o salário-mínimo fixado em lei e nacionalmente unificado, nos termos do inciso IV do art. 7º da Constituição Federal de 1988. Recorda-se que a Lei Complementar nº 103/2000 autorizou os Estados e o Distrito Federal a ins-tituírem, mediante lei de iniciativa do Poder Executivo, o piso salarial proporcional à extensão e à complexidade do trabalho para os empregados que não tenham piso salarial definido em lei federal, convenção ou acordo coletivo de trabalho.

Na falta de previsão legal quanto à data certa para realização do desconto, o empregador o efetiva na data que melhor lhe convier, tendo o cuidado de anotá-lo na Carteira de Trabalho e Previdência Social (CTPS) do empregado para evitar-lhe dupla contribui-ção.

4. CADASTRAMENTO NA RFB DO MINISTÉRIO DA FAZENDA

Compete à RFB a administração do ITR, incluídas as atividades de arrecadação, tributação e fiscaliza-ção.

As informações cadastrais obtidas por intermédio da declaração do ITR integram o Cafir, o qual é admi-nistrado pela RFB e tem por finalidade o lançamento e a cobrança do ITR.

Nota

Sobre o Cafir, vigora atualmente a Instrução Normativa RFB nº 1.467/2014.

Recorda-se que o referido cadastro é desvincu-lado do cadastramento efetuado no Incra, na forma descrita no tópico 2.

Não obstante os comentários anteriores, lembra--se que a Lei nº 10.267/2001, art. 2º, altera, entre outros, a Lei nº 5.868/1972, art. 1º, que passou a vigorar com a seguinte redação:

Art. 1º [...]

§ 1º - As revisões gerais de cadastros de imóveis a que se refere o § 4º do art. 46 da Lei nº 4.504, de 30 de novembro

de 1964, serão realizadas em todo o País nos prazos fixados em ato do Poder Executivo, para fins de recadastramento e de aprimoramento do Sistema de Tributação da Terra - STT e do Sistema Nacional de Cadastro Rural - SNCR.

§ 2º - Fica criado o Cadastro Nacional de Imóveis Rurais - CNIR, que terá base comum de informações, gerenciada conjuntamente pelo INCRA e pela Secretaria da Receita Federal, produzida e compartilhada pelas diversas institui-ções públicas federais e estaduais produtoras e usuárias de informações sobre o meio rural brasileiro.

§ 3º - A base comum do CNIR adotará código único, a ser estabelecido em ato conjunto do INCRA e da Secretaria da Receita Federal, para os imóveis rurais cadastrados de forma a permitir sua identificação e o compartilhamento das informações entre as instituições participantes.

§ 4º - Integrarão o CNIR as bases próprias de informações produzidas e gerenciadas pelas instituições participantes, constituídas por dados específicos de seus interesses, que poderão por elas ser compartilhados, respeitadas as normas regulamentadoras de cada entidade.

Assim, para fins de cálculo e lançamento do ITR, o contribuinte deverá preencher e entregar a Declaração do Imposto sobre a Propriedade Territorial Rural (DITR), composta do Diac e do Diat. A apresen-tação da DITR deverá, conforme as condições legais, ser feita por meio eletrônico. Referidos documentos são entregues de acordo com a legislação vigente sobre o ITR e o respectivo programa elaborado pela RFB.

Nota

A Instrução Normativa RFB nº 1.578/2015 dispõe sobre a apresentação da DITR referente ao exercício de 2015 e dá outras providências.

Não obstante os documentos e os critérios supra-citados, o contribuinte deverá observar as instruções do órgão competente.

Cumpre notar que, até 1996, havia o documento “Notificação de Lançamento do ITR” (veja modelo no subtópico 11.6), no qual, além do ITR, também eram lançadas a Contribuição Sindical do Trabalhador (Contag - veja subtópico 3.2), a Contribuição Sindical do Empregador (CNA) e a contribuição destinada ao Senar (veja subtópico 3.1).

Nota

A Lei nº 8.847/1994, que trata do ITR, prevê em seus arts. 23 e 24:

“Art. 23 - É transferida para o Instituto Nacional de Colonização e Refor-ma Agrária (INCRA) a administração e cobrança da Taxa de Serviços Cadas-trais, de que trata o art. 5º do Decreto-lei nº 57, de 18 de novembro de 1966, com as alterações do art. 2º da Lei nº 6.746, de 10 de dezembro de 1979, e do Decreto-lei nº 1.989, de 28 de dezembro de 1982.

Parágrafo único - Compete ao INCRA a apuração, inscrição e cobrança da Dívida Ativa, relativamente à Taxa de Serviços Cadastrais.

05-07Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

Art. 24 - A competência de administração das seguintes receitas, atual-mente arrecadadas pela Secretaria da Receita Federal por força do art. 1º da Lei nº 8.022, de 12 de abril de 1990, cessará em 31 de dezembro de 1996:

I - Contribuição Sindical Rural, devida à Confederação Nacional da Agricultura (CNA) e à Confederação Nacional dos Trabalhadores na Agricul-tura (CONTAG), de acordo com o art. 4º do Decreto-lei nº 1.166/1971, e art. 580 da Consolidação das Leis do Trabalho (CLT);

II - Contribuição ao Serviço Nacional de Aprendizagem Rural (SENAR), prevista no item VII do art. 3º da Lei nº 8.315, de 23 de dezembro de 1991.”

Lembra-se que, apesar da previsão contida nos arts. 23 e 24 supratranscritos, a mencionada Lei nº 9.393/1996 não revogou esses dispositivos da Lei nº 8.847/1994.

Embora o citado art. 24 tenha previsto o prazo até 31.12.1996 como data final para a Secretaria da Receita Federal (SRF - atual RFB) arrecadar as contri-buições descritas nos seus incisos I e II, o art. 17 da Lei nº 9.393/1996 dispõe:

Art. 17 - A Secretaria da Receita Federal poderá, também, celebrar convênios com:

I - órgãos da administração tributária das Unidades Fede-radas, visando delegar competência para a cobrança e o lançamento do ITR;

II - a Confederação Nacional de Agricultura - CNA e a Confederação Nacional dos Trabalhadores na Agricultura - CONTAG, com a finalidade de fornecer dados cadastrais de imóveis rurais que possibilitem a cobrança das contri-buições sindicais devidas àquelas entidades.

Nesse aspecto, vale destacar que a Instrução Normativa SRF nº 20/1998 - DOU de 25.02.1998, pág. 15, disciplinou os procedimentos de fornecimento de dados cadastrais e econômico-fiscais da RFB (antiga SRF) a órgãos e entidades da administração pública direta e indireta que detenham competência para cobrar e fiscalizar impostos, taxas e contribuições instituídas pelo Poder Público.

Com base na supracitada IN SRF nº 20/1998, foi firmado convênio entre a União, por intermédio da RFB, e a CNA, com o objetivo do fornecimento de dados da RFB à CNA, de acordo com o “extrato de convênio” publicado no DOU de 21.05.1998, seção 3, pág. 7.

Vale destacar que a apuração e o pagamento do ITR serão efetuados pelo contribuinte, independen-temente de prévio procedimento da administração tributária, nos prazos e condições estabelecidos pela RFB, sujeitando-se à homologação posterior.

Ressaltamos, ainda, que tanto o art. 17 como o art. 10 da Lei nº 9.393/1996 produzem efeitos desde janeiro/1997 (art. 23 da citada Lei).

Havendo qualquer dúvida quanto à apuração e ao pagamento do ITR, a RFB deverá ser consultada antecipadamente, lembrando que eventuais consultas sobre o assunto poderão ser efetuadas perante a área tributária da Consultoria IOB.

(Lei nº 8.022/1990; Decreto nº 84.685/1980; Lei nº 9.393/1996, arts. 6º, § 2º, 10, caput, e 15, caput; Lei nº 10.267/2001)

5. NÃO CADASTRADOS NO INCRA

Os parceiros e arrendatários mencionados no tópico 6 e outros não cadastrados no Incra recolhem a CSR mediante modelo apropriado fornecido gratui-tamente pela entidade sindical interessada.

As guias são normalmente preenchidas em 2 vias, segundo orientação do sindicato. Na falta de sindicato com jurisdição na localidade de domicílio do contribuinte, faz-se o recolhimento a favor da federação respectiva e, na falta de ambos, a favor da confederação correspondente.

As vias têm o seguinte destino:

a) 1ª via - comprovante do contribuinte;

b) 2ª via - documento do banco.

5.1 Vencimento - Valor (*)

Para os parceiros e arrendatários, o valor da CSR corresponde a 30% do maior valor de referência (MVR) vigente no País. Como atualmente o MVR está extinto, o efetivo valor da contribuição deve ser confirmado antecipadamente na respectiva entidade sindical. Veja comentários sobre a extinção do MVR e o critério para sua conversão em reais no texto “Contribuição sindical - Empregadores organizados em empresas”, subtópicos 2.3, 2.4, 2.4.1 e 2.4.2.

A CSR deve ser recolhida normalmente em feve-reiro à respectiva entidade sindical.

O comprovante do recolhimento da CSR constitui elemento indispensável para obtenção de qualquer assistência perante as entidades sindicais rurais.

Em caso de dúvidas, recomenda-se consultar a entidade sindical rural mais próxima para maiores esclarecimentos.

05-08 CT Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

6. PARCEIROS E ARRENDATÁRIOS

Estão obrigados ao pagamento da contribuição sindical os parceiros e arrendatários, recolhendo-a em favor da respectiva entidade sindical, conforme se enquadrem nas definições descritas nos incisos I e II, respectivamente, do art. 1º do Decreto-lei nº 1.166/1971 (veja tópico 3).

(Decreto-lei nº 1.166/1971, art. 1º, incisos I e II)

6.1 Lançamento - Valor

A CSR é normalmente recolhida em fevereiro à respectiva entidade sindical (veja subtópico 5.1).

(Portaria MTb/MA nº 3.210/1975; Lei nº 8.022/1990; Lei nº 9.393/1996; Lei nº 9.701/1998; Lei nº 10.267/2001)

7. ESTABELECIMENTOS BANCÁRIOS - IMÓVEIS RURAIS

Os estabelecimentos bancários que, por força de execução de contratos de financiamentos ou de empréstimos, se tornem proprietários de imóveis rurais, obrigam-se ao recolhimento da contribuição sindical em relação a esses imóveis.

8. PESSOAS JURÍDICAS COM VÁRIOS IMÓVEIS

Desde o exercício de 1998, a entidade sindical respectiva lança e cobra a CSR em uma única guia por contribuinte, contemplando todos os imóveis de sua propriedade declarados à RFB.

O valor atribuído para base de cálculo equivale ao somatório das parcelas de capital social ou do Valor da Terra Nua tributável, conforme o caso, da totalidade dos imóveis rurais no País (veja subtópico 3.1).

Vale lembrar que, anteriormente a 1998, as pes-soas jurídicas com vários imóveis situados em lugares diferentes atribuíam a cada um parte do capital social, que serviria de base para recolhimento da contribui-ção sindical (CNA), lançada e cobrada pela respectiva entidade sindical, observados os valores de avaliação fixados pelo órgão competente.

9. PEQUENO PROPRIETÁRIO

O pequeno proprietário, titular de mais de um imóvel, cuja soma de áreas não alcance o módulo, enquadrado como trabalhador rural, recolhe a con-tribuição sindical (Contag), cobrada pela respectiva entidade sindical (veja subtópico 3.2), na importância de 30% do MVR vigente no País, que incide apenas sobre um imóvel (veja o subtópico 5.1).

10. RECOLHIMENTO FORA DO PRAZO

Reza o art. 600 da CLT que a contribuição sindi-cal, quando não recolhida em época própria, sujeita o infrator à multa de 10% nos 30 primeiros dias, com adicional de 2% por mês subsequente de atraso, juro de mora de 1% ao mês e correção monetária, con-forme o caso.

Entretanto, a Súmula nº 432 do TST determina que:

CONTRIBUIÇÃO SINDICAL RURAL. AÇÃO DE COBRANÇA. PENALIDADE POR ATRASO NO RECOLHIMENTO. INAPLI-CABILIDADE DO ART. 600 DA CLT. INCIDÊNCIA DO ART. 2º DA LEI Nº 8.022/1990.

O recolhimento a destempo da contribuição sindical rural não acarreta a aplicação da multa progressiva prevista no art. 600 da CLT, em decorrência da sua revogação tácita pela Lei nº 8.022, de 12 de abril de 1990.

O art. 2º da Lei nº 8.022/1990 determina:

Art. 2° As receitas de que trata o art. 1° desta lei, quando não recolhidas nos prazos fixados, serão atualizadas monetariamente, na data do efetivo pagamento, nos ter-mos do art. 61 da Lei n° 7.799, de 10 de julho de 1989, e cobradas pela União com os seguintes acréscimos:

I - juros de mora, na via administrativa ou judicial, contados do mês seguinte ao do vencimento, à razão de 1% (um por cento) ao mês e calculados sobre o valor atualizado, monetariamente, na forma da legislação em vigor;

II - multa de mora de 20% (vinte por cento) sobre o valor atualizado, monetariamente, sendo reduzida a 10% (dez por cento) se o pagamento for efetuado até o último dia útil do mês subseqüente àquele em que deveria ter sido pago;

III - encargo legal de cobrança da Dívida Ativa de que trata o art. 1º do Decreto-Lei nº 1.025, de 21 de outubro de 1969, e o art. 3º do Decreto-Lei nº 1.645, de 11 de dezembro de 1978, quando for o caso.

Parágrafo único. Os juros de mora não incidem sobre o valor da multa de mora.

A persistência no não pagamento da CSR sujei-tará o devedor à cobrança judicial (veja comentários no subtópico 3.1, na parte relativa ao “vencimento”).

Importante

Na elaboração dos cálculos dos acréscimos le-gais, deve-se seguir orientação da entidade sindical respectiva, cujos percentuais já poderão estar discri-minados nas correspondentes guias de recolhimento.

Na hipótese do não recebimento da guia para recolhimento, contatar a respectiva entidade sindical.

05-09Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

11. MODELOS

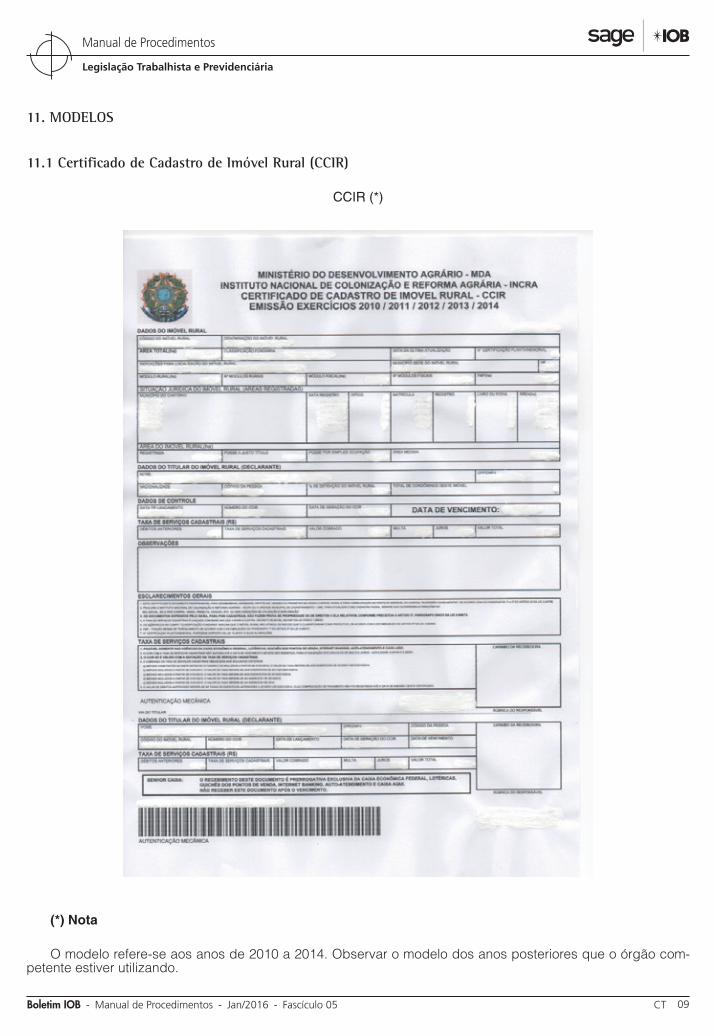

11.1 Certificado de Cadastro de Imóvel Rural (CCIR)

CCIR (*)

(*) Nota

O modelo refere-se aos anos de 2010 a 2014. Observar o modelo dos anos posteriores que o órgão com-petente estiver utilizando.

05-10 CT Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

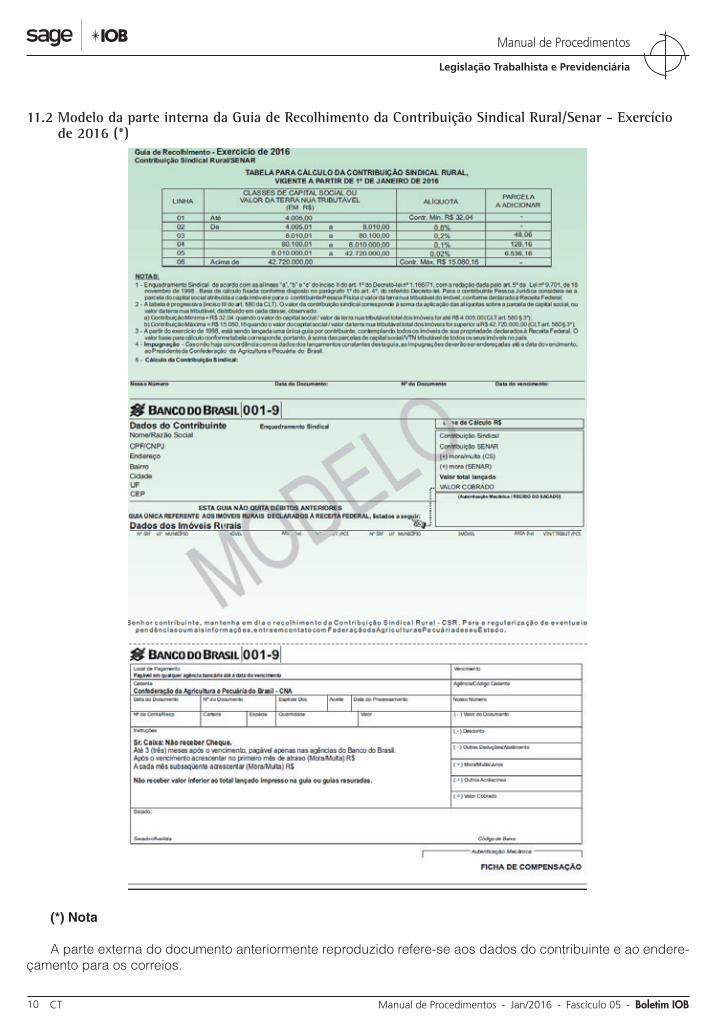

11.2 Modelo da parte interna da Guia de Recolhimento da Contribuição Sindical Rural/Senar - Exercício de 2016 (*)

(*) Nota

A parte externa do documento anteriormente reproduzido refere-se aos dados do contribuinte e ao endere-çamento para os correios.

05-11Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

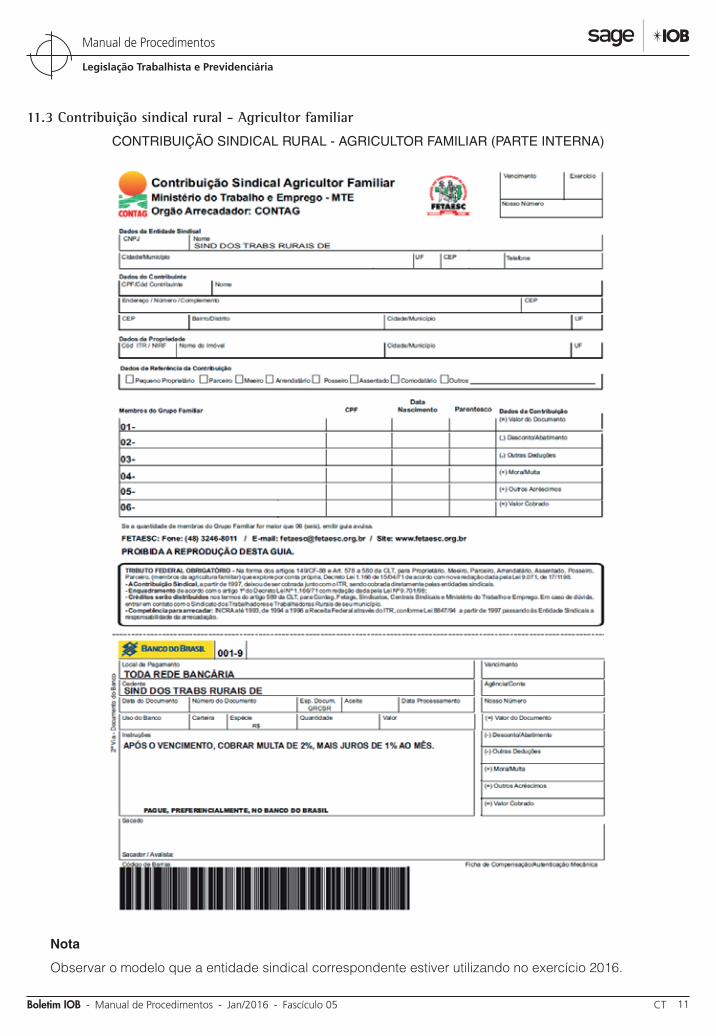

11.3 Contribuição sindical rural - Agricultor familiar

CONTRIBUIÇÃO SINDICAL RURAL - AGRICULTOR FAMILIAR (PARTE INTERNA)

Nota

Observar o modelo que a entidade sindical correspondente estiver utilizando no exercício 2016.

05-12 CT Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

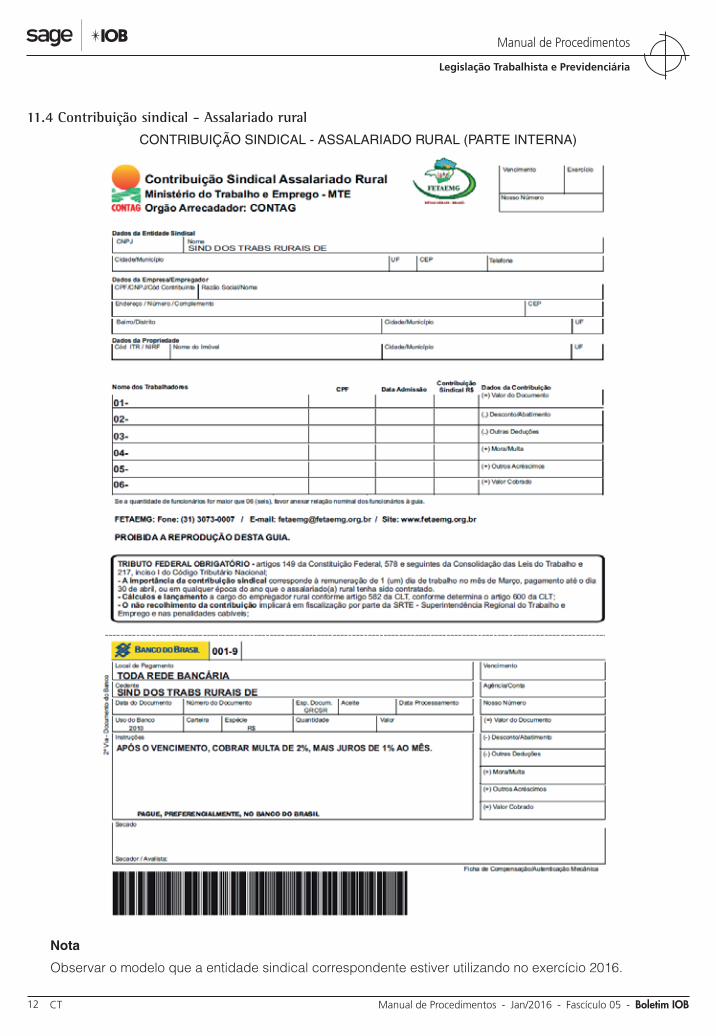

11.4 Contribuição sindical - Assalariado rural

CONTRIBUIÇÃO SINDICAL - ASSALARIADO RURAL (PARTE INTERNA)

Nota

Observar o modelo que a entidade sindical correspondente estiver utilizando no exercício 2016.

05-13Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

11.5 Contribuição sindical rural - Recolhimento - Dados - Envio

A CNA e a Contag deverão encaminhar, mensal-mente, para a Secretaria de Relações do Trabalho do MTE e para a Coordenação-Geral de Recursos do FAT (CGFAT), até o último dia útil do mês subsequente ao

mês da arrecadação, os dados concernentes ao reco-lhimento da CSR, por meio de arquivo eletrônico, com informações relativas à arrecadação da contribuição sindical, bem como, trimestralmente, o relatório con-solidado das informações.

(Portaria MTE nº 1.660/2013)

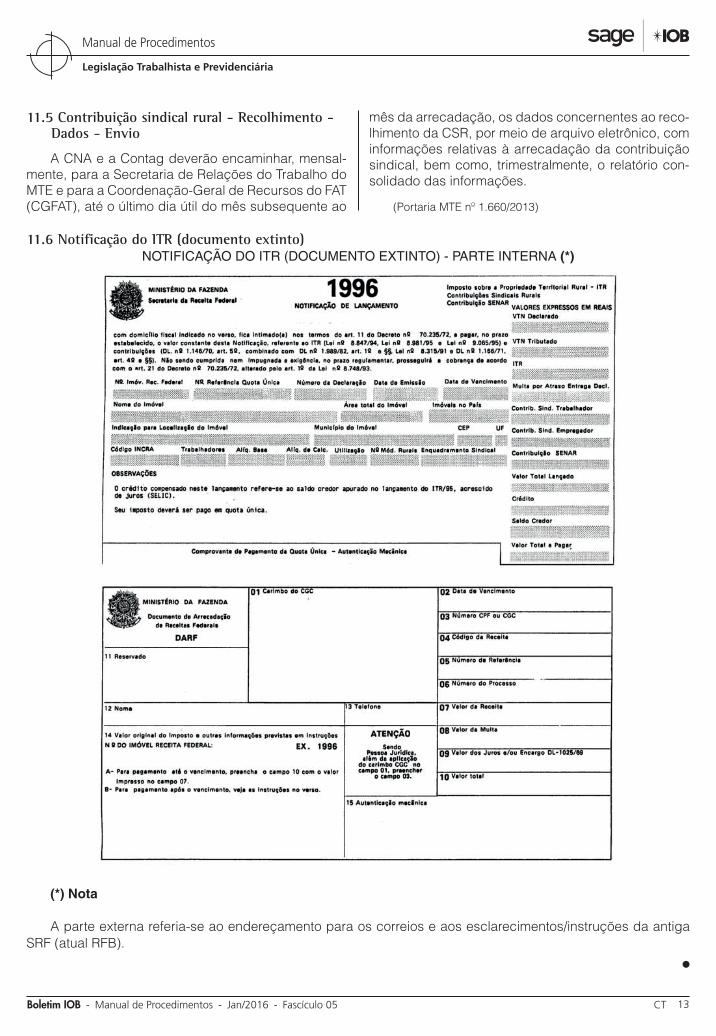

11.6 Notificação do ITR (documento extinto)NOTIFICAÇÃO DO ITR (DOCUMENTO EXTINTO) - PARTE INTERNA (*)

(*) Nota

A parte externa referia-se ao endereçamento para os correios e aos esclarecimentos/instruções da antiga SRF (atual RFB).

N

05-14 CT Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

a IOB Setorial

SAÚDE

Farmacêutico - Hemocentros, serviços de hemoterapia e/ou bancos de sangue - Atribuições

A Resolução CFF nº 617/2015 regulamenta as atri-buições do farmacêutico nos hemocentros nacional e regionais, em serviços de hemoterapia e/ou bancos de sangue.

Tais atribuições constituem prerrogativa do farmacêutico legalmente habilitado e registrado no Conselho Regional de Farmácia (CRF) de sua jurisdi-ção, e consistem em:

1) coordenar e assessorar a pré-qualificação de fornecedores de bens ou marcas de todos os equipamentos e insumos a serem utilizados pelo serviço de hemoterapia e/ou banco de sangue, com o objetivo de assegurar que reú-nam condições de habilitação e que atendam às exigências técnicas e de qualidade;

2) participar da definição da política de recursos humanos e do planejamento da disposição da área física do serviço de hemoterapia e/ou banco de sangue;

3) planejar, coordenar e assessorar o sistema de qualidade do serviço de hemoterapia e/ou banco de sangue;

4) executar a triagem clínica e hematológica dos candidatos à doação de sangue;

5) orientar a realização da coleta de sangue de doadores, bem como da correta utilização de instrumentos e equipamentos;

6) planejar, coordenar, supervisionar e executar:

a) a produção de hemocomponentes;

b) a produção de hemocomponentes especiais;

c) o controle de qualidade do processo de fracio-namento do sangue e o controle de qualidade do produto final, ficando vedada a acumula-ção das funções de supervisão direta da pro-dução de hemocomponentes com a de super-visão direta do controle de qualidade de he-mocomponentes;

d) os controles de qualidade internos e externos dos testes de imunohematologia, de imunos-sorologia e de biologia molecular;

e) planejar, coordenar e supervisionar laborató-rios de:e.1) imunohematologia e executar exames

imunohematológicos em doadores de sangue;

e.2) imunossorologia e executar testes imu-nossorológicos;

e.3) biologia molecular e executar testes de biologia molecular;

7) supervisionar e executar a dispensação dos hemocomponentes e hemoderivados;

8) participar do Comitê Transfusional e do plane-jamento, execução e avaliação das atividades por este deliberadas, ficando vedado o exercí-cio da função de presidente de Comitê quan-do o farmacêutico pertencer ao respectivo ser-viço de hemoterapia e/ou banco de sangue;

9) planejar, executar, coordenar, supervisionar e avaliar a promoção da captação de doadores voluntários de sangue, difusão de medidas de saúde preventivas e curativas e programas educativos junto à sociedade;

10) participar da elaboração, implementação e monitoramento de:

a) protocolos para o uso racional de hemocom-ponentes e de atendimentos da rotina hemote-rápica;

b) protocolos terapêuticos alternativas à trans-fusão alogênica compatíveis com as necessi-dades e complexidades do serviço de saúde assistido pelo respectivo serviço de hemotera-pia;

c) programas destinados a minimizar os riscos para a saúde e a segurança dos receptores, doadores e trabalhadores e meio ambiente, bem como promover o cumprimento das nor-mas regulamentadoras de saúde, higiene e segurança do trabalhado;

11) avaliar a prescrição do hemocomponentes e hemoderivados e, se julgar necessário, en-trar em contato com o médico prescritor para esclarecer eventuais discrepâncias da solici-tação com os protocolos definidos pelo servi-ço e/ou com a literatura técnica e sanitária e,

05-15Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

quando for o caso, solicitar a suspensão, cor-reção ou complementação da prescrição;

12) participar e promover discussões de casos clínicos de forma integrada com os demais membros da equipe de saúde;

13) fazer a anamnese farmacêutica, verificar si-nais e sintomas, acessar e conhecer as infor-mações constantes no prontuário e realizar a reconciliação medicamentosa do receptor;

14) registrar no prontuário do receptor a evolução farmacêutica e, quando se fizer necessário, as informações úteis sobre a assistência presta-da ao paciente, inclusive laboratorial;

15) solicitar exames laboratoriais de receptores para fins de monitorização dos efeitos transfu-sionais;

16) realizar a prescrição de medicamentos e ou-tros produtos com finalidade terapêutica, cuja dispensação não exija prescrição médica, in-cluindo medicamentos industrializados e pre-parações magistrais - alopáticos ou dinamiza-dos -, plantas medicinais, drogas vegetais e outras categorias ou relações de medicamen-tos que venham a ser aprovadas pelo órgão sanitário federal para prescrição do farmacêu-tico;

17) avaliar e validar procedimentos e técnicas para assegurar os critérios de qualidade;

18) avaliar e monitorar, no âmbito da vigilância sa-nitária, materiais, equipamentos, substâncias e insumos industrializados, como bolsas, equi-pes de transfusão, seringas, filtros, conjuntos de aférese, agulhas, anticoagulantes, dentre outros, utilizados para a coleta, preservação, processamento, armazenamento e transfusão de hemocomponentes, assim como os rea-gentes usados para os testes imunossorológi-cos e imunohematológicos;

19) planejar, coordenar e executar inspeções e au-ditorias internas e externas em serviços de he-moterapia e/ou bancos de sangue;

20) planejar, coordenar e participar de:

a) programas de capacitação e de educação continuada e permanente em saúde;

b) programas de preceptoria e orientação;

21) planejar, coordenar e realizar atividades de pesquisa, de acordo com o método científico e com os princípios éticos vigentes;

22) atuar como docente e colaborador em cursos de extensão, de formação técnica, de gradua-ção e de pós-graduação;

23) supervisionar e controlar a programação, aqui-sição e armazenamento de medicamentos uti-lizados pelo serviço de hemoterapia e/ou ban-co de sangue, especialmente nos carros de emergência (broncodilatadores, antiarrítmicos e anticolinérgicos), e soluções parenterais de grande e pequeno volume, para administração parenteral e realização de procedimentos es-peciais em hemocomponentes;

24) supervisionar e executar a preparação de so-luções e reagentes utilizados na prática labo-ratorial;

25) planejar, supervisionar e avaliar a segurança química dos processos e dos ambientes;

26) emitir pareceres e laudos, inclusive periciais, com base na análise técnica e/ou científica de fluidos biológicos, substâncias químicas e/ou diante de situações atípicas de violação de normas de biossegurança;

27) implantar e manter protocolos de validação de limpeza e sanitização direcionados para áreas e/ou etapas de processos em que a exposição por materiais contaminantes coloquem em ris-co a qualidade dos hemocomponentes, a con-fiabilidade dos testes laboratoriais e a segu-rança de doadores, receptores, trabalhadores e meio ambiente;

28) coordenar e realizar procedimentos de hemo-vigilância;

29) realizar ações de rastreamento em saúde, base-adas em evidências técnico-científicas e em con-sonância com as políticas de saúde vigentes.

(Resolução CFF nº 617/2015)

N

05-16 CT Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

Empréstimos concedidos aos empregados - Descontos

Não há na legislação trabalhista qualquer dispositivo que vede a concessão de empréstimos aos emprega-dos. Assim, a concessão desse benefício dependerá da liberalidade do empregador, de previsão nesse sentido constante do regulamento interno da empresa, se hou-ver, ou do documento coletivo de trabalho da categoria profissional respectiva (acordo ou convenção).

Caso a concessão de empréstimo aos empre-gados esteja prevista em regulamento interno da empresa ou no documento coletivo de trabalho, tais documentos deverão fixar, previamente, as condições para a concessão, tais como tempo da aplicação da medida, forma pela qual serão efetuados os descontos, correção monetária aplicável, se houver, condições para a fruição do benefício etc.

O caput do art. 462 da Consolidação das Leis do Trabalho (CLT) proíbe o empregador de efetuar qualquer desconto no salário dos empregados, salvo quando este resultar de adiantamento, dispositivos de lei ou contrato coletivo de trabalho.

Não obstante o mencionado no art. 462 da CLT, o Tribunal Superior do Trabalho (TST), por meio das Súmulas nºs 18 e 342, adiante transcritas, divulgou o seu entendimento.

18 - Compensação

A compensação, na Justiça do Trabalho, está restrita a dívidas de natureza trabalhista.

342 - Descontos salariais. Art. 462 da CLT.

Descontos salariais efetuados pelo empregador, com autorização prévia e por escrito do empregado, para ser integrado em planos de assistência odontológica, médico--hospitalar, de seguro, de previdência privada, ou de entidade cooperativa, cultural ou recreativo-associativa de seus trabalhadores, em seu benefício e de seus depen-dentes, não afrontam o disposto no art. 462 da CLT, salvo se ficar demonstrada a existência de coação ou de outro defeito que vicie o ato jurídico.

Grande parte da doutrina e da jurisprudência trabalhista, considerando o disposto nas mencionadas Súmulas bem como o disciplinado no art. 444 da CLT, o qual determina que as partes (empregado e emprega-

dor) são livres para estipular as relações contratuais de trabalho, desde que sejam observadas as normas de proteção ao trabalho, os contratos coletivos que sejam aplicáveis e as decisões das autoridades competen-tes, entende ser legalmente possível proceder aos descontos nos salários a título de empréstimos, desde que expressamente autorizados pelo empregado, observadas as condições previamente pactuadas.

Lembramos, porém, que, por força do disposto no art. 82, parágrafo único, da CLT, a parcela paga em dinheiro não pode ser inferior a 30% do salário. Assim, a totalidade dos descontos a serem efetuados no mês, incluindo as parcelas do empréstimo a serem deduzi-das, não pode ultrapassar 70% da remuneração deste.

É comum empregadores concederem a seus empregados, a pedido desses, valores a título de empréstimos, em importâncias superiores às respec-tivas remunerações, a serem deduzidos em parcelas nos correspondentes salários.

A dificuldade para os empregadores surge quando ocorre a rescisão contratual antes de ter sido proce-dida a integralidade dos descontos. Nessa hipótese, questiona-se se é legalmente possível descontar os valores devidos ao empregador das verbas rescisórias.

A questão não é pacífica tanto na doutrina como na jurisprudência trabalhista. Parte da doutrina defende a possibilidade de os descontos serem efetuados de uma só vez nos valores devidos a título de verbas rescisórias até o total destes em observância ao previamente acor-dado entre empregado e empregador. Outros defen-dem o posicionamento de que, em virtude da proteção legal de que goza o salário (intangibilidade salarial), o desconto deve observar os ditames do § 5º do art. 477 da CLT, o qual determina que, na rescisão contratual, é vedado efetuar qualquer compensação que exceda o valor equivalente a 1 mês de remuneração.

No âmbito jurisprudencial, observa-se a existência de várias decisões no sentido de não admitir descontos a título de empréstimos nas verbas rescisórias por não ter este natureza trabalhista, em conformidade com o que determina a Súmula nº 18 do TST. Entretanto, também há decisões no sentido da possibilidade do desconto desde que observado o limite equivalente ao valor da remuneração mensal.

a IOB Comenta

05-17Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

Considerando a divergência doutrinária e juris-prudencial acerca do assunto, o empregador deverá acautelar-se diante da ocorrência da situação ora retratada, sendo aconselhável, por medida preventiva, consultar o Ministério do Trabalho e Previdência Social (MTPS), bem como o sindicato da respectiva catego-ria profissional sobre o assunto, lembrando-se que caberá à Justiça do Trabalho a decisão final acerca do tema, caso seja proposta ação nesse sentido.

Reproduzimos a seguir algumas decisões sobre o tema:

Agravo de instrumento - Desconto de empréstimo em rescisão contratual - Validade princípio da boa-fé dos con-tratantes - Por força de cláusula contratual, como enfatiza o Regional, ficou ajustado que, no caso de rescisão contra-tual, estava a reclamada, expressamente, autorizada a exigir o saldo devedor do reclamante. E foi o que ocorreu. Ora, o contrato de trabalho obriga ambas as partes, razão pela qual a cobrança do saldo devedor, relativo a empréstimo, autori-zado pelo reclamante, não encontra óbice legal algum. Pelo contrário. A observância do que reclamante e reclamado, livremente, ajustaram, condiz com o princípio da boa-fé que deve nortear, sempre, os contratantes. Nesse contexto, não há que se falar em ofensa ao artigo 477, § 5º, da CLT. Muito menos há contrariedade à Súmula 18 da Corte, ante a autorização, de forma cristalina, do desconto livremente manifestado pelo reclamante. Agravo de instrumento não provido. (TST - AIRR 61800-19.2009.5.01.0080 - Rel. Min. Milton de Moura França - DJe 24.02.2012 - pág. 1491)

... Compensação de valores - Empréstimo e verbas resci-sórias - Não viola o art. 767 da Consolidação das Leis do Trabalho a decisão do Tribunal Regional que desautorizou a compensação do empréstimo concedido pela empresa ao reclamante com verbas trabalhistas. Ao contrário, revela a decisão recorrida sintonia com a jurisprudência pacífica desta Corte Superior, Súmula nº 18: A compensação, na Justiça do Trabalho, está restrita a dívidas de natureza traba-lhista. Hipótese que não se habilita a conhecimento o recurso de revista, nos termos do artigo 896, § 5º, da Consolidação das Leis do Trabalho. Agravo de instrumento a que se nega provimento. (TST - AIRR 7240-85.2007.5.04.0122 - Rel. Min. Hugo Carlos Scheuermann - DJe 19.12.2011 - pág. 982)

... Devolução de desconto - Vencimento antecipado do contrato de empréstimo contraído perante cooperativa de empregados - Limitação - Não se vislumbra violação do artigo 1º, § 1º, da Lei nº 10.820/2003, a partir de decisão que, invocando o referido preceito de lei - Que faz referência expressa a contratos de empréstimo, financiamento ou arrendamento mercantil concedidos por instituições finan-ceiras e sociedades de arrendamento mercantil - Dá-lhe aplicação, por analogia, a hipótese de empréstimo conce-dido por cooperativa de empregados. Com efeito, a limita-ção dos descontos decorrentes do vencimento antecipado do contrato de empréstimo, financiamento ou arrendamento mercantil a 30% das verbas rescisórias tem por escopo resguardar o direito do trabalhador a indenização que lhe permita o sustento e de sua família, em face da perda do emprego. Resulta claro que tal preceito encontra motivação, no caráter alimentar da verba em questão, além de homena-gear os princípios da intangibilidade salarial e da dignidade da pessoa humana do trabalhador. Tais princípios também

encontram guarida no Direito do Trabalho, identificando--se com a sua finalidade tuitiva. Num tal contexto, resulta plenamente cabível a invocação subsidiária do referido pre-ceito de lei, nos termos do parágrafo único do artigo 8º da Consolidação das Leis do Trabalho. Recurso de revista não conhecido. (TST - RR 55200-66.2008.5.04.0004 - Rel. Min. Lelio Bentes Corrêa - DJe 24.02.2012 - pág. 603)

... 4- Descontos - Parcelas rescisórias - Empréstimo - Limite - Qualquer compensação no pagamento de que trata o parágrafo anterior não poderá exceder o equivalente a um mês de remuneração do empregado (art. 477, § 5º, da CLT). Recurso de revista não conhecido. (TST - RR 89400-85.2010.5.13.0002 - Rel. Min. Alberto Luiz Bresciani de Fontan Pereira - DJe 11.11.2011 - pág. 519)

Compensação - Empréstimo concedido pelo empregador - Possibilidade e limite: “A compensação, por regra, somente é possível entre verbas de igual natureza. No entanto, havendo acordo, empréstimo concedido pelo empregador poderá ser compensado com créditos do empregado. Na hipótese de ocorrer rescisão contratual antes do prazo estipulado para a quitação, a compensação estará limitada ao disposto no artigo 477, § 5º, da CLT, sob pena de a ‘compensação’ transformar--se em ‘restituição’. Deve o valor que sobejar o limite legal ser pleiteado no foro competente, posto tratar-se de dívida civil”. Recurso ordinário da ré a que se nega provimento. (TRT-02ª Região - RO 00114-2007-319-02-00-2 - 11ª Turma - Relª Juíza Dora Vaz Treviño - DOE/SP 10.03.2009)

Competência da Justiça do Trabalho - Empréstimo do empregador ao empregado - Garantia por meio de título de crédito - CLT, art. 477, § 5º - Inexistência - A cessão de valores pelo empregador ao empregado, com data certa para pagamento e garantida por título de crédito tem natureza civil, o que afasta a competência da Justiça do Trabalho, nos termos do art. 114 da CF/88, tendo em vista que a legislação do trabalho é restritiva e aceita exclusiva-mente a compensação de dívida do trabalhador, originária da relação de emprego, até o limite do seu salário (CLT, art. 477, § 5º). Recurso ordinário não provido, por unani-midade. (TRT-24ª Região - RO 97-04.2010.5.24.0051 - Rel. Des. Nicanor de Araújo Lima - DJe 24.02.2011 - pág. 29)

Contrato de mútuo - Vencimento antecipado das parcelas vinculado à demissão - Impossibilidade - É ilegal e nula cláusula que vincula o vencimento integral de empréstimo à demissão do empregado, visto que da forma como se apresenta implica que uma condição fica a exclusivo arbí-trio do empregador (art. 122 do Código Civil). Como se não bastasse, o procedimento adotado pela Reclamada viola também o parágrafo 5º do art. 477 da CLT, pois não é per-mitido descontar na rescisão mais que um mês de salário. Tratando-se de normas de ordem pública, a Reclamada não poderia exigir o pagamento integral do saldo devedor do empréstimo na rescisão, de nada adiantando a alegação de que o Reclamante havia concordado com o pagamento quando entregou cheque que depois foi sustado. Recurso não provido nesta parte. (TRT-02ª Região - RO 00286-2007-089-02-00-2 - (20100449900) - 12ª Turma - Rel. Juiz Jomar Luz de Vassimon Freitas - DOE/SP 28.05.2010)

Compensação - Cabimento - Empréstimo concedido pela empregadora ao empregado - Rescisão contratual antes das datas previstas para a quitação parcelada do mútuo - Licitude da compensação do valor total do débito quando do pagamento das verbas rescisórias - Se a ordem jurídica prestigia a boa-fé dos contratantes ao mesmo tempo em

05-18 CT Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

que condena o enriquecimento sem causa de qualquer deles e não se evidenciou qualquer intuito malicioso da empregadora na extinção do contrato por motivo de faleci-mento do empregado antes das datas previstas para a qui-tação parcelada do empréstimo, afigura-se lícita e razoável a compensação do valor total de seu débito por ocasião do pagamento das verbas rescisórias devidas, mesmo que ultrapassado o limite estabelecido no artigo 477, § 5º, da CLT, se esta, razoavelmente, for a única forma efetiva de evitar o locupletamento sem causa justificada dos seus sucessores. Assim, improcede o pedido inicial de conde-nação da reclamada a devolver ao espólio reclamante o valor daquele empréstimo, acrescido de juros e correção monetária, devendo ser mantida a r. Decisão recorrida. Trata-se, aqui, de dar aplicação prática ao princípio cons-titucional da razoabilidade. (TRT 3ª Região - RO 7281/02 - 7ª Turma - Rel. Juiz Jos Roberto Freire Pimenta - DJMG 06.08.2002)

Débito do empregado - Compensação no pagamento das verbas rescisórias - A compensação na Justiça do Trabalho só é admissível quanto a dívidas de natureza trabalhista,

embora latu sensu se pode considerar que o valor conce-dido por empréstimo ou como dívida decorrente da cober-tura de despesas médicas e farmacêuticas, cujo desconto foi autorizado pelo empregado, se refere a adiantamento salarial, uma vez que benéfico ao obreiro, sendo portanto, tolerado pelo art. 462 consolidado. Mas em qualquer caso, a compensação nas verbas rescisórias deve ser limitada a um mês de remuneração do reclamante, nos termos do § 5º, do art. 477 da CLT. (TRT 8ª Região - RO 0636/2002 - 2ª Turma - Rela Juíza Elizabeth Fátima Martins Newman - J. 08.04.2002)

Descontos na rescisão. Hipótese em que há previsão, no contrato de empréstimo firmado pelo autor de que, no caso de rescisão do Contrato de Trabalho, a dívida se vence antecipadamente. Tal circunstância, no entender desse Relator, legitima o desconto feito no Termo de Rescisão do Contrato de Trabalho pela reclamada, embora seja em valor que excede a um mês de remuneração. (Acórdão da 2ª Turma do TRT da 4ª Região - RO 01077.611/97-8/1997 - Rel. Juiz José Antonio Pereira de Souza - DJRS 31.07.2000)

N

a IOB Perguntas e RespostasCONTRIBUIÇÃO SINDICAL RURAL

Cálculo

1) Como é calculada a contribuição sindical rural dos empregadores rurais?

O cálculo e o recolhimento da contribuição sin-dical rural dos empregadores rurais, organizados em empresas e firmas, devem ser efetuados proporcio-nalmente ao capital social e, para os empregadores rurais sem capital registrado e para as pessoas físicas com empregados rurais, a contribuição é lançada e cobrada considerando-se como capital o valor adotado para o lançamento do Imposto sobre a Propriedade Territorial Rural (ITR), ou seja, o valor da terra nua tributável, conforme fixado pela Secretaria da Receita Federal do Brasil.

Obrigatoriedade

2) Os empregados rurais estão sujeitos ao des-conto da contribuição sindical?

Sim. O valor a ser descontado do empregado rural a título de contribuição sindical corresponde a 1 dia de trabalho, calculado sobre o salário-mínimo.

(Decreto-lei nº 1.166/1971, art. 4º, § 2º)

Pagamento devido

3) Por quem é devida a contribuição sindical rural e qual é a sua base de cálculo?

A contribuição sindical rural é devida por todos aque-les que participam de uma determinada categoria econô-mica ou profissional. Para efeito de cobrança da contri-buição sindical dos empregadores rurais organizados em empresas ou firmas, a contribuição sindical será lançada e cobrada proporcionalmente ao capital social e, para os não organizados dessa forma, entender-se-á como capital o valor adotado para o lançamento do imposto ter-ritorial do imóvel explorado, fixado pelo Instituto Nacional de Colonização e Reforma Agrária (Incra), aplicando-se em ambos os casos as percentagens previstas no art. 580, “c”, da Consolidação das Leis do Trabalho (CLT).

(Decreto-lei nº 1.166/1971, art. 4º, caput e § 1º)

Recolhimento fora do prazo

4) A contribuição sindical rural recolhida fora do prazo sujeita o infrator a multa e juros?

Sim. A contribuição sindical, quando não reco-lhida em época própria, sujeita o infrator a multa de 10% nos 30 primeiros dias, com adicional de 2% por mês subsequente de atraso, juro de mora de 1% ao mês e correção monetária, conforme o caso.

(Consolidação das Leis do Trabalho - CLT, art. 600)

◙