Embed Size (px)

DESCRIPTION

IOB ICMS-IPI, Tematica Contabil,05-2016,5a Sem Janeiro

Citation preview

Boletimj

Manual de Procedimentos

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Veja nos Próximos Fascículos

a Crise econômica e revisões estratégicas

a Demonstração do Resultado Abrangente (DRA)

a Imposto sobre a Propriedade de Veículos Automotores (IPVA)

Temática Contábil e BalançosFascículo No 05/2016

/a Contabilidade GeralEscrituração Contábil Digital (ECD) . . . . . . . . . . . . . . . . . . . . . . . . . 01Ajuste a valor presente de elementos do ativo . . . . . . . . . . . . . . . . . 12

/a Contabilidade GerencialO contador e a pequena empresa . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

/a Demonstrações FinanceirasDemonstração do Resultado do Exercício (DRE) . . . . . . . . . . . . . . . . 17

© 2015 by SAGE | IOB

Capa:Marketing SAGE | IOB

Editoração Eletrônica e Revisão: Editorial SAGE | IOB

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Temática contábil e balanços : Escrituração Contábil Digigal (ECD).... -- 12. ed. -- São Paulo : IOB SAGE, 2016. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2644-4

1. Balanços contábeis 2. Empresas - Contabilidade I. Série.

15-11339 CDD-658.15

Índices para catálogo sistemático:

1. Administração financeira : Empresas 658.15 2. Análise de balanços : Empresas : Administração financeira 658.15 3. Balanços : Empresas : Administração financeira 658.15

Manual de ProcedimentosTemática Contábil e Balanços

Boletimj

05-01Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 TC

a Contabilidade Geral

Escrituração Contábil Digital (ECD) SUMÁRIO 1. Introdução 2. Obrigatoriedade 3. Prazo de entrega e penalidades 4. Funcionalidades

1. INTRODUÇÃOO Sistema Público de Escrituração Digital (Sped), ins-

tituído pelo Decreto nº 6.022/2007, posteriormente alterado pelo Decreto nº 7.979/2013, é o instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escritu-ração comercial e fiscal dos empresários e das sociedades empresárias, mediante fluxo único, computadorizado, de informações.

O Sped Contábil consiste na substituição da escrituração tradicional, em papel, pela Escrituração Contábil Digital (ECD). Trata-se da obrigação de transmitir em versão digital os seguintes livros:

a) Diário Geral - G; b) Diário com Escrituração Resu-

mida (vinculado a livro auxiliar) - R;

c) Diário Auxiliar - A; d) Razão Auxiliar - Z; e) Livro de Balancetes Diários e Balanços - B.

Os livros contábeis e documentos devem ser assinados digitalmente, mediante a utilização de certificado de segu-rança mínima tipo A3, emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), a fim de garantir a autoria, a autenticidade, a integridade e a validade jurídica do documento digital.

Nota

Como regra geral, o livro é mensal, mas pode conter mais de um mês, desde que não ultrapasse 1 GB. Todavia, devem ser observados os seguin-tes limites:

a) os períodos de escrituração do livro principal e dos livros auxiliares de-vem coincidir. Assim, se a escrituração possui um livro principal e um livro auxiliar e, em virtude do tamanho, o livro principal é fracionado em 12 livros mensais, o livro auxiliar também deverá ser dividido em 12 livros mensais, seguindo os períodos adotados no livro principal;

b) todos os meses devem estar contidos no mesmo ano;

c) não deve conter fração de mês (exceto nos casos de início de ativi-dade, cisão parcial ou total, fusão, incorporação ou extinção);

d) havendo mais de um mês, não pode haver descontinuidade na se-quência de meses;

e) no caso de pessoa jurídica tributada pelo lucro real de apuração trimes-tral do IRPJ, respeitados os limites descritos, o livro pode ser anual, pois:

e.1) a legislação do IRPJ obriga a elaboração e a transcrição das demonstrações na data do fato gerador do tributo;

e.2) nada impede que, no mesmo livro, existam 4 conjuntos de demonstrações trimestrais e a anual;

f) caso ocorra mudança:

f.1) de contador no meio do período, respeitados os li-mites mencionados, o período da escrituração pode ser fracionado para que cada contabilista assine o período pelo qual é responsável técnico;

f.2) de plano de contas da empresa no meio do período, respeitados os limites supramencionados, o período da escrituração pode ser fracionado para que cada plano contas corresponda a um período;

f.3) da sede da empresa para outra Unidade da Federação, nessa situação, a escritura-ção contábil do período que ainda não foi transmitido deve ser enviada considerando o Nire da nova sede da empresa.

(Instrução Normativa RFB nº 1.420/2013, arts. 1º e 2º; Ato Declaratório

Executivo Cofis nº 82/2015)

2. OBRIGATORIEDADEEstão obrigadas a adotar, em relação aos

fatos contábeis ocorridos a partir de 1º.01.2014:

a) as pessoas jurídicas sujeitas à tributação do Impos-to de Renda Pessoa Jurídica (IRPJ) com base no lucro real;

b) as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de to-dos os impostos e contribuições a que estiver sujeita;

Nota

Mesmo que a pessoa jurídica tributada com base no lucro presumido mantenha escrituração contábil regular, creditando o saldo de lucro a dis-tribuir em uma conta do Passivo, se esta observar, para fins de distribuição de lucros, o limite da base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) devido com base nesse regime, diminuída de todos os impostos e contribuições, estará, nessa hipótese, desobrigada da entrega da ECD.

A ECD deve ser transmitida

anualmente ao Sped até as 23h59min59s, horário de Brasília,

do último dia útil do mês de maio do ano seguinte ao ano-

calendário a que se refira a escrituração

05-02 TC Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

c) as pessoas jurídicas imunes e isentas que, em rela-ção aos fatos ocorridos no ano calendário, tenham sido obrigadas à apresentação da EFD-Contribui-ções, nos termos da Instrução Normativa RFB nº 1.252/2012 (somente em relação aos fatos contá-beis ocorridos até 31.12.2015);

Nota

As sociedades cooperativas não se incluem na categoria de entida-des isentas do Imposto de Renda, para fins de dispensa da apresentação da EFD-Contribuições, nos termos do art. 5º, II, da Instrução Normativa RFB nº 1.252/2012, e, consequentemente, para fins de dispensa da Escrituração Contá-bil Digital (ECD), nos termos do art. 3º, III e § 1º, da Instrução Normativa RFB nº 1.420/2013. Dessa forma, estão obrigadas à ECD, em relação a fatos contábeis ocorridos desde 1º.01.2014, as pessoas jurídicas, inclusive sociedades coope-rativas, sujeitas à tributação do Imposto de Renda da Pessoa Jurídica (IRPJ) com base no lucro real ou tributadas com base no lucro presumido, que distribuírem lucros sem incidência do IRRF, parcela dos lucros ou dividendos superior ao valor da base de cálculo do imposto, diminuída de todos os impostos e contribui-ções a que estiver sujeita (Solução de Consulta Cosit nº 143/2015).

d) as Sociedades em Conta de Participação (SCP), como livros auxiliares do sócio ostensivo (somente em rela-ção aos fatos contábeis ocorridos até 31.12.2015).

Em relação aos fatos contábeis ocorridos a partir de 1º.01.2016, estão obrigadas a adotar a ECD:

a) as pessoas jurídicas imunes e isentas obrigadas a manter escrituração contábil, nos termos da alínea “c” do § 2º do art. 12 e do § 3º do art. 15, ambos da Lei nº 9.532/1997, que, no ano-calendário, ou pro-porcional ao período a que se refere:a.1) apurarem contribuição para o PIS-Pasep,

Cofins, contribuição previdenciária incidente sobre a receita de que tratam os arts. 7º a 9º da Lei nº 12.546/2011, e contribuição inci-dente sobre a Folha de Salários, cuja soma seja superior a R$ 10.000,00; ou

a.2) auferirem receitas, doações, incentivos, sub-venções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja su-perior a R$ 1.200.000,00;

b) as pessoas jurídicas tributadas com base no lucro presumido que mantiverem escrituração contábil regular, em detrimento da manutenção de Livro Caixa, no qual deverá estar escriturada toda a mo-vimentação financeira, inclusive bancária;

c) as Sociedades em Conta de Participação (SCP) en-quadradas nas hipóteses previstas nas letras “a” e “b”, assim como aquelas tributadas pelo Imposto de Renda Pessoa Jurídica (IRPJ) com base no lucro real e as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto de Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do IRPJ, diminuída de todos os impostos e contribuições a que estiver sujeita, as quais devem apresentar a ECD como livros próprios ou livros auxiliares do sócio ostensivo.

Para as demais sociedades empresárias, a ECD é facultativa.

Observa-se que as regras de obrigatoriedade não levam em consideração se a pessoa jurídica teve ou não movimento

no período. Assim, o fato de não terem movimento não sig-nifica que não houve fato contábil. Normalmente, ocorrem eventos como depreciação, incidência de tributos, pagamento de aluguel, pagamento do contador, pagamento de luz, custo com o cumprimento de obrigações acessórias, entre outras.

As declarações relativas a tributos administrados pela Secretaria da Receita Federal do Brasil (RFB) exigidas das pessoas jurídicas que tenham apresentado a ECD, em relação ao mesmo período, serão simplificadas, com vistas a eliminar eventuais redundâncias de informação.

Nota

As autarquias não estão obrigadas a adotar a ECD (Solução de Con-sulta Cosit nº 197/2015).

(Instrução Normativa RFB nº 1.420/2013, arts. 3º e 3º-A; Instru-ção Normativa RFB nº 1.486/2014, art. 2º; Instrução Normativa RFB nº 1.510/2014, art. 1º; Instrução Normativa RFB nº 1.594/2015, arts. 1º e 2º)

2.1 ME e EPP optantes pelo Simples NacionalAs microempresas (ME) e empresas de pequeno porte

(EPP) optantes pelo Simples Nacional estão dispensadas da adoção da ECD.

(Instrução Normativa RFB nº 1.420/2013, art. 3º, § 3º, I; Instrução Normativa RFB nº 1.594/2015, art. 1º)

3. PRAZO DE ENTREGA E PENALIDADESA ECD deve ser transmitida anualmente ao Sped até as

23h59min59s, horário de Brasília, do último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração.

Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECD deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras, até o último dia útil do mês subsequente ao do evento, observando-se que:

a) a obrigatoriedade de entrega da ECD, na hipótese de incorporação, não se aplica à incorporadora no caso de as pessoas jurídicas, incorporadora e in-corporada, estarem sob o mesmo controle societá-rio desde o ano-calendário anterior ao do evento;

b) em relação aos eventos de extinção, cisão parcial, cisão total, fusão ou incorporação, ocorridos de ja-neiro a abril do ano-calendário da entrega da ECD para situações normais, o prazo de entrega da ECD encerra-se no último dia útil do mês de maio do re-ferido ano-calendário;

c) excepcionalmente, nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, ocorri-dos de janeiro a dezembro de 2014, a ECD pode ser apresentada até o dia 30.06.2015.

A não apresentação da ECD no prazo fixado ou a apresentação com incorreções ou omissões acarretará apli-cação, ao infrator, das seguintes multas (Medida Provisória nº 2.158-35/2001, art. 57; Lei nº 12.873/2013, art. 57):

a) por apresentação extemporânea:a.1) R$ 500,00 por mês-calendário ou fração, rela-

tivamente às pessoas jurídicas que estiverem

05-03Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 TC

Temática Contábil e Balanços

Manual de Procedimentos

em início de atividade ou que sejam imunes ou isentas ou que, na última declaração apre-sentada, tenham apurado lucro presumido ou pelo Simples Nacional;

a.2) R$ 1.500,00 por mês-calendário ou fração, re-lativamente às demais pessoas jurídicas;

b) por não cumprimento à intimação da Secretaria da Receita Federal do Brasil (RFB) para cumprir obrigação acessória ou prestar esclarecimentos nos prazos estipulados pela autoridade fiscal: R$ 500,00 por mês-calendário;

c) por cumprimento de obrigação acessória com infor-mações inexatas, incompletas ou omitidas:c.1) 3%, não inferior a R$ 100,00, do valor das

transações comerciais ou das operações fi-nanceiras, próprias da pessoa jurídica ou de terceiros em relação aos quais seja responsá-vel tributário, no caso de informação omitida, inexata ou incompleta;

c.2) 1,5%, não inferior a R$ 50,00, do valor das transações comerciais ou das operações fi-nanceiras, próprias da pessoa física ou de terceiros em relação aos quais seja responsá-vel tributário, no caso de informação omitida, inexata ou incompleta.

Nota

Em caso de transformação de sociedade de economia mista para au-tarquia, deve a pessoa jurídica original entregar a Declaração de Informa-ções Econômico-Fiscais da Pessoa Jurídica (DIPJ) e a ECD até o último dia útil do mês subsequente ao do evento, observado o disposto na Instrução Normativa RFB nº 946/2009 (Solução de Consulta Cosit nº 343/2014).

(Instrução Normativa RFB nº 1.420/2013, art. 5º; Instrução Norma-tiva RFB nº 1.510/2014, art. 1º; Instrução Normativa RFB nº 1.594/2015, art. 1º; Nota Técnica do Sped Contábil nº 2/2013)

4. FUNCIONALIDADESA ECD deve ser submetida ao Programa Validador e

Assinador (PVA) especificamente desenvolvido para esse fim, disponível no site da RFB na Internet (www.receita.fazenda.gov.br), contendo, no mínimo, as seguintes funcio-nalidades:

a) Validação do arquivo digital da escrituração: permi-te validar os arquivos de escrituração contábil infor-mados pelo usuário;

b) Assinatura digital: permite assinar arquivos de es-crituração contábil já validados;

c) Gerenciamento de requerimento: permite gerenciar (gerar, visualizar, assinar, imprimir ou excluir) reque-rimentos de autenticação de livro digital referentes a escriturações contábeis validadas e assinadas;

d) Transmissão da escrituração contábil: permite trans-mitir para o servidor do Sped Contábil escriturações contábeis validadas, assinadas e que tenham re-querimento de autenticação assinado digitalmente. O programa utiliza o Receitanet (também disponível para download no site da RFB) para efetuar a trans-missão da escrituração contábil via Internet;

e) Consulta à situação da escrituração: permite consul-tar a situação de escriturações contábeis na base de dados do servidor do Sped Contábil e obter os ar-quivos de termos de autenticação ou notificações de exigências/indeferimento, quando disponíveis;

f) Exclusão de escrituração contábil: permite excluir es-criturações contábeis da base de dados do sistema;

g) Cópia de segurança: permite gerar cópia de segu-rança de escriturações contábeis que constam na base de dados do sistema;

h) Restauração de cópia de segurança: permite res-taurar escriturações contábeis por meio de um ar-quivo de cópia de segurança gerado anteriormente pelo sistema;

i) Configuração da aplicação: permite alterar os parâ-metros pré-determinados do sistema;

j) Ajuda: permite acesso ao conteúdo do Ajuda do programa Sped Contábil;

k) Sair: permite sair do programa Sped Contábil.

Nos tópicos a seguir, examinaremos algumas dessas funcionalidades.

4.1 Leiaute e Programa Validador e Assinador (PVA)O Manual de Orientação do Leiaute da ECD foi apro-

vado pelo Ato Declaratório Cofis nº 82/2015, e encontra-se disponível na Internet, no Portal do Sistema Público de Escrituração Digital (Sped), no site www1.receita.fazenda.gov.br/sistemas/sped-contabil/legislacao.htm.

O Manual de Orientação do Leiaute da ECD contém 4 tipos de leiautes:

- Leiaute 1: utilizado para até o ano-calendário 2013;- Leiaute 2: utilizado nos anos-calendário de 2013 e

2014;- Leiaute 3: utilizado nos anos-calendário de 2014 e

2015;- Leiaute 4: utilizado a partir do ano-calendário de

2015.

4.2 Validação da Escrituração DigitalEsta função do programa permite verificar a consistên-

cia das informações existentes no arquivo de escrituração contábil a ser validado. Primeiramente, é necessário indicar a localização do arquivo da escrituração contábil a ser validado e, posteriormente, o sistema valida a estrutura, consistência e regras contábeis. Ao final do processo de validação, o programa exibe um relatório de erros e adver-tências encontrados na escrituração contábil, se for o caso.

Para validar a escrituração contábil, deve ser feito o seguinte:

a) acessar o menu “Escrituração Contábil” e selecio-nar a função “Validar Escrituração Contábil”; feito isso, será apresentada a tela “Validar Arquivo Con-tábil” para que seja indicada a localização do arqui-vo de escrituração contábil a ser validado;

b) localizar o arquivo a ser validado, digitando-se o caminho completo na caixa de texto “Arquivo”, ou

05-04 TC Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

utilizar a tecla “Localizar” para indicar a referida lo-calização;

c) clicar no botão “Validar” para iniciar a operação ou no botão “Cancelar” para desistir da operação; será apresentada a tela de progresso da operação; a operação poderá ser cancelada a qualquer mo-mento, clicando-se no botão “Cancelar”;

d) se, durante o processo de validação, o limite máxi-mo de erros for atingido, o programa apresentará uma tela de aviso indicando que a validação será interrompida; os erros impedem a validação do ar-quivo, enquanto que as advertências, não;

e) finalizado o processamento, será exibido o relatório “Resultado da Validação”.

4.2.1 Tabelas de referênciaNa validação dos arquivos que contêm escriturações

contábeis digitais, são utilizadas as tabelas externas, cha-madas de tabelas de referência.

As tabelas de referência foram definidas com valores iniciais, os quais poderão sofrer atualizações posteriores. A determinação de qual item utilizar será feita considerando--se a data final da escrituração a ser validada.

Devem ser mantidas versões das tabelas, sendo per-mitido ao usuário proceder a sua atualização independen-temente da alteração da versão do sistema. A última versão das tabelas conterá todos os itens incluídos, excluídos ou alterados em versões anteriores, mantendo-se, assim, um histórico das alterações.

I - Tabela de Relacionamentos

Código Descrição

01 Matriz no exterior

02 Filial, inclusive agência ou dependência, no exterior

03 Coligada, inclusive equiparada

04 Controladora

05 Controlada (exceto subsidiária integral)

06 Subsidiária integral

07 Controlada em conjunto

08 Entidade de Propósito Específico (conforme definição da CVM)

09 Participante do conglomerado, conforme norma específica do órgão regulador, exceto as que se enquadrem nos tipos prece-dentes

10 Vinculadas (Art. 23 da Lei 9.430/96), exceto as que se enquadrem nos tipos precedentes

11 Localizada em país com tributação favorecida (Art. 24 da Lei 9.430/96), exceto as que se enquadrem nos tipos precedentes

II - Tabela de Naturezas das Contas/Grupo de Contas

Código Descrição

01 Contas de ativo

02 Contas de passivo

03 Patrimônio líquido

04 Contas de resultado

05 Contas de compensação

09 Outras

III - Tabela de Entidades Responsáveis pela Manutenção do Plano de Contas Referencial

Código Descrição

10 Secretaria da Receita Federal

20 Banco Central do Brasil (Cosif)

IV - Tabela de Instituições Responsáveis pela Administração do Cadastro das Entidades

Código Descrição

00 Nenhuma Inscrição em Outras Entidades

01 Banco Central do Brasil

02 Superintendência de Seguros Privados (Susep)

03 Comissão de Valores Mobiliários (CVM)

04 Agência Nacional de Transportes Terrestres - ANTT

AC Secretaria da Fazenda do Estado do Acre, ou equivalente

AL Secretaria da Fazenda de Alagoas, ou equivalente

AM Secretaria da Fazenda de Amazonas, ou equivalente

AP Secretaria da Fazenda do Amapá, ou equivalente

BA Secretaria da Fazenda da Bahia, ou equivalente

DF Secretaria da Fazenda do Distrito Federal, ou equivalente

CE Secretaria da Fazenda do Ceará, ou equivalente

ES Secretaria da Fazenda do Espírito Santo, ou equivalente

GO Secretaria da Fazenda de Goiás, ou equivalente

MA Secretaria da Fazenda do Maranhão, ou equivalente

MT Secretaria da Fazenda do Mato Grosso, ou equivalente

MS Secretaria da Fazenda do Mato Grosso do Sul, ou equivalente

MG Secretaria da Fazenda de Minas Gerais, ou equivalente

PA Secretaria da Fazenda do Pará, ou equivalente

PB Secretaria da Fazenda da Paraíba, ou equivalente

PE Secretaria da Fazenda de Pernambuco, ou equivalente

PR Secretaria da Fazenda do Paraná, ou equivalente

PI Secretaria da Fazenda do Piauí, ou equivalente

RJ Secretaria da Fazenda do Rio de Janeiro, ou equivalente

RN Secretaria da Fazenda do Rio Grande do Norte, ou equivalente

RS Secretaria da Fazenda do Rio Grande do Sul, ou equivalente

RR Secretaria da Fazenda de Roraima, ou equivalente

RO Secretaria da Fazenda de Rondônia, ou equivalente

SC Secretaria da Fazenda de Santa Catarina, ou equivalente

SP Secretaria da Fazenda de São Paulo, ou equivalente

SE Secretaria da Fazenda de Sergipe, ou equivalente

TO Secretaria da Fazenda de Tocantins, ou equivalente

V - Tabela de Indicador de Situação Especial

Código Descrição

0 Abertura

1 Cisão

2 Fusão

3 Incorporação

4 Extinção

5 Transformação

VI - Tabela de Qualificação do Assinante

Código Descrição 1 Descrição 2

203 Diretor

204 Conselheiro de Administração

05-05Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 TC

Temática Contábil e Balanços

Manual de Procedimentos

Código Descrição 1 Descrição 2

205 Administrador

206 Administrador do Grupo

207 Administrador de Sociedade Filiada

220 Administrador Judicial - Pessoa Física

222 Administrador Judicial - Pessoa Jurídica - Pro-fissional Responsável

223 Administrador Judicial/Gestor

226 Gestor Judicial

309 Procurador

312 Inventariante

313 Liquidante

315 Interventor

801 Empresário

900 Contabilista Contabilista

999 Outros

VII - Tabela de Unidades da Federação

Código Descrição Correspondência no NIRE

AC Acre 12

AL Alagoas 27

AM Amazonas 13

AP Amapá 16

BA Bahia 29

DF Distrito Federal 53

CE Ceará 23

ES Espírito Santo 32

GO Goiás 52

MA Maranhão 21

MT Mato Grosso 51

MS Mato Grosso do Sul 54

MG Minas Gerais 31

PA Pará 15

PB Paraíba 25

PE Pernambuco 26

PR Paraná 41

PI Piauí 22

Código Descrição Correspondência no NIRE

RJ Rio de Janeiro 33

RN Rio Grande do Norte 24

RS Rio Grande do Sul 43

RR Roraima 14

RO Rondônia 11

SC Santa Catarina 42

SP São Paulo 35

SE Sergipe 28

TO Tocantins 17

VIII - Planos de Contas Referenciais

O Plano de Contas Referenciais tem por finalidade esta-belecer uma relação (de-para) entre as contas analíticas do plano de contas da empresa e um plano de contas padrão.

A ECD adotou, desde o ano-calendário 2014, os mes-mos planos de contas referenciais constantes no Manual de Orientação do Leiaute da Escrituração Contábil Fiscal (ECF), nos registros L100, L300, P100, P150, U100 e U150.

IX - Tabelas do Registro

CÓDIGO DA INSTITUIÇÃO RESPONSÁVEL PELA MANUTENÇÃO DO PLANO DE CONTAS REFERENCIAL

Código Grupo/Conta

1 PJ em Geral (L100A + L300A da ECF)

2 PJ em Geral - Lucro Presumido (P100 + P150 da ECF)

3 Financeiras (L100B + L300B da ECF)

4 Seguradoras (L100C + L300C da ECF)

5 Imunes e Isentas em Geral (U100A + U150A da ECF)

6 Financeiras - Imunes e Isentas (U100B + U150B da ECF)

7 Seguradoras - Imunes e Isentas (U100C + U150C da ECF)

8 Entidades Fechadas de Previdência Complementar (U100D + U150D da ECF)

9 Partidos Políticos (U100E + U150E da ECF) ECF

Veja, a seguir, exemplos das telas de validação da escrituração contábil:

I - TELA “VALIDAR ARQUIVO CONTÁBIL”

05-06 TC Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

II - TELA “RESULTADO DA VALIDAÇÃO”

4.3 Assinar a escrituração contábilNessa etapa, a escrituração contábil já validada deve

ser assinada digitalmente. Para assinar a escrituração con-tábil, o CPF do(s) respectivo(s) signatário(s) deve(m) estar identificado(s) no registro J930. O processo de assinatura termina quando todos os signatários identificados no regis-tro J930 assinam a escrituração.

Para iniciar, o processo de assinatura da escrituração contábil já validado deve ser acessado da seguinte forma:

a) clicar com o mouse no ícone “ASSINAR”;b) será apresentada a tela “Selecionar Assinante”, na

qual o usuário deverá selecionar na lista apresen-tada qual a pessoa que assinará o arquivo e clicar no botão “OK” para iniciar a operação ou no botão “Cancelar” para desistir;

c) na tela “Lista de Certificados”, selecionar o certifica-do que será utilizado para a assinatura digital. Caso não existam certificados, será exibida a mensagem:

“Nenhum certificado com as características neces-sárias foi encontrado. Para assinar a escrituração contábil o certificado precisa ser A3, pertencer à ICP-Brasil e o CPF do certificado deverá ser igual ao CPF do respectivo signatário.” Clicar no botão “OK” para prosseguir ou no botão “Cancelar” para desistir;

d) será exibida a tela para a digitação da senha do certificado. Se, no arquivo de Escrituração Contá-bil Digital (registro J930), foi informado que mais de uma pessoa assinará a escrituração, o programa apresentará a tela “Aviso”, com a seguinte mensa-gem: “O arquivo de escrituração não está totalmen-te assinado. Deseja realizar a outra assinatura?”. Clique em “Não” para não inserir a próxima assina-tura. Caso o botão “Sim” seja selecionado, o progra-ma repetirá os passos descritos anteriormente até a última assinatura necessária;

e) ao final, será apresentada a mensagem “Escritura-ção assinada com sucesso”.

05-07Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 TC

Temática Contábil e Balanços

Manual de Procedimentos

ASSINAR ESCRITURAÇÃO DIGITAL

II - Tela “Selecionar Assinante”

SELECIONAR ASSINANTE

4.4 Gerenciar requerimentoÉ o processo que permite gerar o requerimento para escriturações de empresas. O PVA do Sped Contábil permite o

envio das escriturações tanto de empresas que possuem registro na Junta Comercial, como também de empresas que não possuem tal registro (não possuem Nire).

Os tipos de requerimento possíveis de serem gerados são:

1 - Original com Nire;

2 - Original sem Nire;

3 - Substituta da escrituração com Nire;

4 - Substituta da escrituração sem Nire;

5 - Substituta da escrituração com troca de Nire.

05-08 TC Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

Para iniciar o processo, dar um clique com o mouse no ícone “GERENCIAR”:

GERENCIAR

A seguir, é apresentado o Requerimento de Autenticação de Livro Digital. Preencher os campos solicitados e clicar em “Avançar”.

I. Tela de Requerimento de Autenticação de Livro Digital

REQUERIMENTO DE AUTENTICAÇÃO DE LIVRO DIGITAL

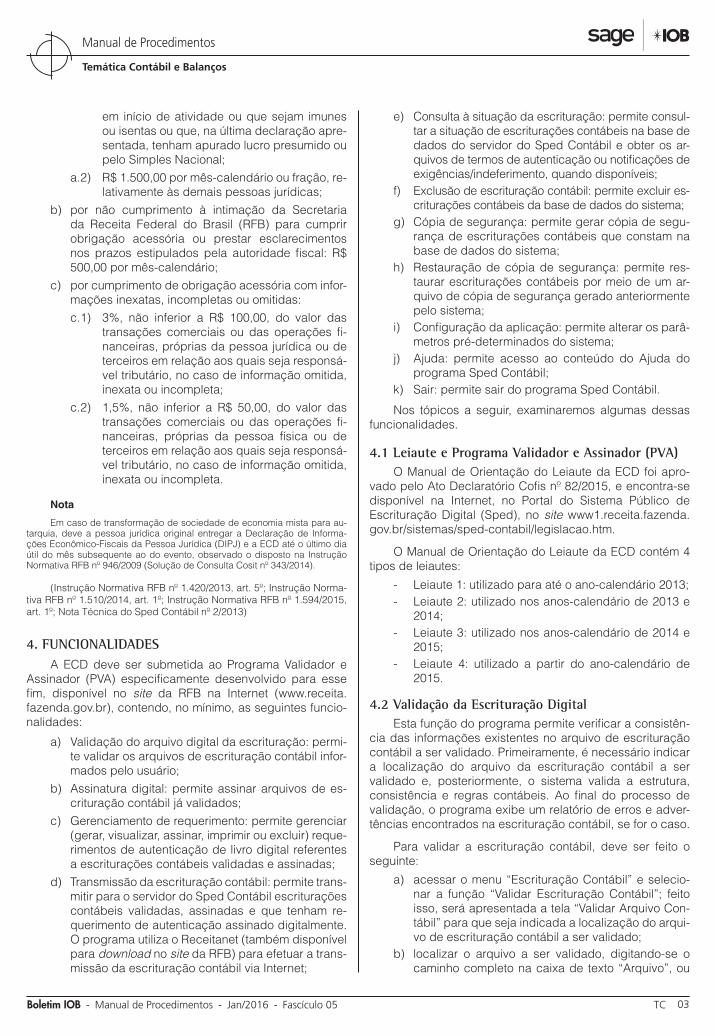

Em seguida, é solicitada a assinatura digital do assinante do requerimento. Selecionar a qualificação do assinante do requerimento.

II. Tela de Seleção da qualificação do assinante do requerimento

05-09Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 TC

Temática Contábil e Balanços

Manual de Procedimentos

QUALIFICAÇÃO DO ASSINANTE DO REQUERIMENTO

Clicar em “Assinar”.

II. Tela da Assinatura digital

ASSINATURA DIGITAL

Na tela “Lista de Certificados” que será aberta, selecionar o certificado que será utilizado para a assinatura digital. Caso não existam certificados, será exibida a mensagem: “Nenhum certificado com as características necessárias foi encontrado. Para assinar a escrituração contábil o certificado precisa ser A3, pertencer à ICP-Brasil e o CPF do certificado deverá ser igual ao CPF do respectivo signatário.” Clicar no botão “OK” para prosseguir ou no botão “Cancelar” para desistir.

Será exibida a tela para a digitação da senha do certificado.

05-10 TC Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

Caso a assinatura seja feita com sucesso, a mensagem abaixo será exibida. Clicar em “OK” para retornar à tela “Passo--a-Passo” para continuar a próxima etapa do processo.

MENSAGEM

Veja, a seguir, o exemplo da tela de transmissão da escrituração.

Esta função permite transmitir a ECD para o Sped Contábil. O programa utiliza o Receitanet para efetuar a transmissão da Escrituração Contábil via Internet. O usuário deverá fazer download e instalar a versão atualizada do Receitanet disponível no site da RFB na Internet (www.receita.fazenda.gov.br). Somente será transmitida a escrituração que estiver com todas as assinaturas eletrônicas necessárias e para a qual tenha sido gerado o requerimento correspondente.

Clicar no ícone:TRANSMITIR

4.5 RequerimentoPossibilita a visualização e a impressão do requerimento de autenticação (ou substituição de livro não autenticado)

dirigido ao órgão de registro do comércio que jurisdiciona o requerente.

Caso o requerimento ainda não esteja assinado, é possível fazê-lo clicando no botão “Assinar”.

Para excluir o requerimento visualizado e produzir um novo requerimento, utilizar o botão “Excluir Requerimento”.

É possível, ainda, imprimir o requerimento utilizando-se o botão “Imprimir”.

05-11Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 TC

Temática Contábil e Balanços

Manual de Procedimentos

IMPRIMIR

4.6 Consultar a Situação da Escrituração ContábilEsta função permite consultar o status da escrituração transmitida para a base do Sped.

Possibilita a visualização do Termo de Autenticação, da Notificação de Exigências ou da Notificação de Indeferimento.

Ao clicar em “Consultar Situação/Situação de Escrituração”, o processo de consulta é iniciado.

Em seguida, retorna o relatório informando o status da escrituração.

I. Tela Situação do arquivo da escrituraçãoSITUAÇÃO DO ARQUIVO DA ESCRITURAÇÃO

Se a escrituração ainda não foi transmitida, o relatório informa que a escrituração visualizada não se encontra na base de dados do Sped.

Se a escrituração foi transmitida, as seguintes situações podem ocorrer:

05-12 TC Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

a) em análise;b) em exigência;c) autenticado;d) substituído;e) recebido;f) recebido parcialmente;g) aguardando processamento;h) aguardando pagamento.

Conforme o status da escrituração, ao consultar sua situação, serão “baixados” os termos de Autenticação, de Notificação de exigências de Notificação de indeferimento.

O termos e situações elencados são possíveis somente para as escriturações que possuem Nire, isto é, com cadas-tro na Junta Comercial.

4.7 Editar Escrituração

Essa função permite a alteração da escrituração que ainda não foi transmitida. Contudo, esta alteração implica o reinício de todo o processo, ou seja, a escrituração voltará para a etapa de validação. Ao clicar em “Editar Escritura-ção”, o aviso a seguir será emitido. Clicar em “Sim” para habilitar a alteração da escrituração.

AVISO

NAjuste a valor presente de elementos do ativo SUMÁRIO 1. Introdução 2. Conceitos de receita bruta e receita líquida 3. Tratamento contábil 4. Exemplo 5. Tratamento fiscal

1. INTRODUÇÃOResumidamente, a Lei nº 6.404/1976 (art. 183, I, “b”)

estabelece, entre outros pontos, que as aplicações em direitos e títulos de créditos, classificados no ativo circulante ou no realizável a longo prazo, devem ser avaliados pelo valor de custo de aquisição ou valor de emissão, atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização.

Mais adiante, o inciso VIII do mesmo artigo estabelece o seguinte:

VIII - os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajus-tados quando houver efeito relevante.

Em decorrência de tal imposição, surge a necessidade de segregar, contabilmente, o valor dos juros embutidos nas operações contratadas com terceiros, proveniente da venda de mercadorias, serviços ou empréstimos, independente-mente de a realização se dar em curto ou longo prazo.

Nota-se que essa obrigatoriedade existe desde as alterações promovidas na Lei nº 6.404/1976 pela Lei nº 11.638/2007. No entanto, para fins fiscais, não havia procedimento equânime. O que havia, na verdade, eram procedimentos paliativos mediante a utilização do Regime Tributário de Transição (RTT), instituído pelo art. 15 da Lei nº 11.941/2009.

No entanto, com a edição da Lei nº 12.973/2014, a legislação contábil e a legislação fiscal passaram a “falar a mesma língua”.

Neste texto, discorremos sobre os reflexos das altera-ções fiscais na contabilidade, especificamente no que diz respeito ao ajuste a valor presente sobre elementos do ativo.

Nota

Lembramos que as regras da Lei nº 12.973/2014 são aplicáveis, já a partir de 2014, para as pessoas jurídicas que exerceram a opção prevista no art. 75 da mesma Lei. Para as não optantes, a adoção será compulsória a partir do ano-calendário de 2015.

2. CONCEITOS DE RECEITA BRUTA E RECEITA LÍQUIDAAo promover alterações no art. 12 do Decreto-lei nº

1.598/1977, o art. 2º da Lei nº 12.973/2014 teve como obje-tivo por fim à polêmica sobre o que integra a receita bruta e a receita líquida da pessoa jurídica.

A atual redação do caput do art. 12 do Decreto-lei nº 1.598/1977 assim dispõe acerca do conceito de receita bruta:

05-13Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 TC

Temática Contábil e Balanços

Manual de Procedimentos

Art. 12. A receita bruta compreende:

I - o produto da venda de bens nas operações de conta própria;

II - o preço da prestação de serviços em geral;

III - o resultado auferido nas operações de conta alheia; e

IV - as receitas da atividade ou objeto principal da pessoa jurídica não compreendidas nos incisos I a III.

O § 5º do art. 12 do Decreto-lei nº 1.598/1977 dispõe, por sua vez, que:

§ 5º Na receita bruta incluem-se os tributos sobre ela inciden-tes e os valores decorrentes do ajuste a valor presente, de que trata o inciso VIII do caput do art. 183 da Lei nº 6.404, de 15 de dezembro de 1976, das operações previstas no caput, observado o disposto no § 4º.

Com relação à receita líquida, a nova redação dada ao § 1º do art. 12 do Decreto-lei nº 1.598/1977 estabelece que:

§ 1º A receita líquida será a receita bruta diminuída de:

[...]

IV - valores decorrentes do ajuste a valor presente, de que trata o inciso VIII do caput do art. 183 da Lei nº 6.404, de 15 de dezembro de 1976, das operações vinculadas à receita bruta.

[...]

Como se observa dos dispositivos ora reproduzidos, para fins fiscais, a receita bruta é composta, inclusive, pelo valor dos eventuais juros embutidos na venda.

3. TRATAMENTO CONTÁBILNa data de contratação da operação deve-se segregar

o valor da operação dos encargos financeiros incidentes. Na prática, podemos utilizar a seguinte fórmula:

VP = VF ÷ (1 + i)n

Onde:

VP = Valor presente

VF = Valor futuro

i = Taxa

n = Prazo

Alternativamente, podemos utilizar a função present value (valor presente) de uma calculadora financeira, con-forme exemplificado no item 4 adiante.

Ao se determinar o valor dos juros embutidos, a segregação se dará debitando-se a conta “AVP” (dedução da receita bruta) e creditando-se conta redutora do ativo correspondente “AVP”.

Por sua vez, os encargos financeiros incidentes (os juros embutidos ou contratados) anteriormente segregados deverão ser reconhecidos pro rata temporis.

Na prática, devemos debitar a conta redutora do ativo (ajuste a valor presente) e creditar a conta de receita finan-ceira pelos juros incorridos.

Tal procedimento fornecerá uma informação contábil precisa, identificando o que é receita operacional da ativi-dade e o que é receita financeira.

Já o reconhecimento dos juros se dará, normalmente, pelo período coberto pela operação. Se a operação foi contratada para ser resgatada em 6 meses, por exemplo, a cada mês pelo período de 6 meses, haverá o reconhecimento pro rata temporis de parcela dos juros.

4. EXEMPLOA título de exemplo, consideremos os seguintes dados

(meramente ilustrativos):

a) valor da venda a prazo de mercadorias, em 31.01.20x1: R$ 100.000,00;

b) taxa de juros aplicável: 3% a.m.;c) prazo de pagamento: 15 meses.

Aplicando-se a fórmula do ajuste a valor presente apre-sentada no item 3, teremos:

VP = VF ÷ (1+i)n

VP = R$ 100.000,00 ÷ (1 + 0,03)15

VP = 64.186,19

Este cálculo também pode ser efetuado mediante a utilização da função present value (valor presente) de uma calculadora financeira, conforme demonstrado a seguir:

100.000,00 > FV

15 > n

3 > i

> PV

= R$ 64.186,19

Logo, teríamos:

Valor da venda a prazo.............................................................R$ 100.000,00

Valor presente............................................................................(R$ 64.186,19)

Ajuste a valor presente a ser efetuado na venda.......................R$ 35.813,81

Com esses dados, teremos os seguintes lançamentos contábeis na data da operação de venda:

1 - Registro da venda, em 31.01.20x1

D - Clientes(Ativo Circulante)

C - Receita Bruta de Vendas(Conta de Resultado) R$ 100.000,00

2 - Registro do Ajuste a Valor Presente (AVP), em janeiro de 20x1

D - AVP - Dedução da Receita Bruta(Conta de Resultado)

C - AVP - Receita Financeira a Apropriar(Conta Redutora do Ativo Circulante) R$ 35.813,81

05-14 TC Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

3 - Reconhecimento da receita financeira, em fevereiro de 20x1

D - AVP - Receita Financeira a Apropriar(Conta Redutora do Ativo Circulante)

C - Receita Financeira do Período(Conta de Resultado) R$ 1.925,59*

* 3% do valor presente do ativo em janeiro de 20x1 (R$ 64.186,21). Em março de 20x1, deverão ser apropriados R$ 1.983,35, correspondentes a 3% do valor presente do ativo em fevereiro de 20x1 (R$ 66.111,78), e assim sucessivamente, até o 15º mês. Observe-se, por oportuno que este valor não constitui receita tributável, devendo ser excluído do lucro líquido, para fins da

apuração do lucro real, e da base de cálculo da Contribuição Social sobre o Lucro (CSL), e nem tampouco integra a base de cálculo da Cofins e da contribuição para o PIS-Pasep (Lei nº 10.637/2002, art. 1º, § 3º, VIII; Lei nº 10.833/2003, art. 1º, § 3º, VII).

Ao final do 15º mês, a conta “AVP - Receita Financeira a Apropriar (Conta Redutora do Ativo Circulante)” estará zerada. Na prática, parte do seu saldo será transferido, mês a mês, para uma conta de receita financeira como resultado do período.

Veja a seguir tabela de reconhecimento da receita financeira:

Período (mês) Valor original Juros a apropriarApropriação mensal

Saldo a apropriar% Valor

1 (Jan/20x1) R$ 100.000,00 R$ 35.813,79 3% R$ 1.925,59 R$ 33.888,20

2 (Fev/20x1) R$ 100.000,00 R$ 33.888,20 3% R$ 1.983,35 R$ 31.904,85

3 (Mar/20x1) R$ 100.000,00 R$ 31.904,85 3% R$ 2.042,85 R$ 29.862,00

4 (Abr/20x1) R$ 100.000,00 R$ 29.862,00 3% R$ 2.104,14 R$ 27.757,86

5 (Mai/20x1) R$ 100.000,00 R$ 27.757,86 3% R$ 2.167,26 R$ 25.590,59

6 (Jun/20x1) R$ 100.000,00 R$ 25.590,59 3% R$ 2.232,28 R$ 23.358,31

7 (Jul/20x1) R$ 100.000,00 R$ 23.358,31 3% R$ 2.299,25 R$ 21.059,06

8 (Ago/20x1) R$ 100.000,00 R$ 21.059,06 3% R$ 2.368,23 R$ 18.690,83

9 (Set/20x1) R$ 100.000,00 R$ 18.690,83 3% R$ 2.439,28 R$ 16.251,55

10 (Out/20x1) R$ 100.000,00 R$ 16.251,55 3% R$ 2.512,45 R$ 13.739,10

11 (Nov/20x1) R$ 100.000,00 R$ 13.739,10 3% R$ 2.587,83 R$ 11.151,27

12 (Dez/20x1) R$ 100.000,00 R$ 11.151,27 3% R$ 2.665,46 R$ 8.485,81

13 (Jan/20X2) R$ 100.000,00 R$ 8.485,81 3% R$ 2.745,43 R$ 5.740,39

14 (Fev/20X2) R$ 100.000,00 R$ 5.740,39 3% R$ 2.827,79 R$ 2.912,60

15 (Mar/20X2) R$ 100.000,00 R$ 2.912,60 3% R$ 2.912,60 R$ 0,00

5. TRATAMENTO FISCAL

5.1 Imposto de Renda Pessoa Jurídica e Contribuição Social sobre o LucroPara evitar conflitos entre a contabilidade e o Fisco, a

Lei nº 12.973/2014, em seu art. 4º, veio disciplinar o trata-mento a ser dispensado ao referido ajuste a valor presente deduzido da receita bruta.

Como se observa ao adotar o procedimento contábil preconizado pelas novas regras contábeis, o lucro da empresa passa a ser reduzido.

Para evitar a redução do lucro tributável, o referido dispositivo estabelece:

Art. 4º Os valores decorrentes do ajuste a valor presente, de que trata o inciso VIII do caput do art. 183 da Lei nº 6.404, de 15 de dezembro de 1976, relativos a cada operação, somente serão considerados na determinação do lucro real no mesmo período de apuração em que a receita ou resultado da ope-ração deva ser oferecido à tributação.

Nesse caso, no nosso exemplo, o valor de R$ 35.813,81 será adicionado no Livro de Apuração do Lucro Real (Lalur) em janeiro de 20x1, evitando conflitos entre a contabilidade e o Fisco.

Portanto, a receita tributável neste mês corresponde a R$ 100.000,00 (R$ 64.186,19 via contabilidade e R$ 35.813,21 via Lalur).

À medida que cada parcela for vencendo, a empresa reconhecerá contabilmente a receita de juros, conforme demonstrado no lançamento nº 3.

Por sua vez, à medida que essa receita financeira for sendo reconhecida, a empresa poderá fazer a exclusão correspondente no Lalur, tendo em vista que a receita já foi tributada pelo valor total em janeiro de 20x1 (R$ 35.813,79). Logo, em março de 20X2, todo o valor terá sido excluído.

5.2 Cofins e contribuição para o PIS-PasepNo que diz respeito à Cofins e à contribuição para o

PIS-Pasep devidos no regime cumulativo, o art. 3º da Lei nº 9.718/1998, com a redação dada pelo art. 52 da Lei nº 12.973/2014, estabelece que o faturamento (base de cálculo das referidas contribuições) corresponde à receita bruta, conforme definida no art. 12 do Decreto-lei nº 1.598/1977, o que inclui os valores decorrentes do ajuste a valor pre-sente de que trata o inciso VII do caput do art. 183 da Lei nº 6.404/1976, conforme estabelece o § 5º do mencionado diploma legal.

05-15Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 TC

Temática Contábil e Balanços

Manual de Procedimentos

Com relação ao regime não cumulativo das referidas contribuições, o § 1º do art. 1º da Lei nº 10.637/2002, com a redação dada pelo art. 54 da Lei nº 12.973/2014, e o § 1º do art. 1º da Lei nº 10.833/2003, com a redação dada pelo art. 55 da Lei nº 12.973/2014, estabelecem que a base de cálculo das contribuições compreende a receita bruta conforme definida no art. 12 do Decreto-lei nº 1.598/1977 e todas as demais receitas auferidas pela pessoa jurídica com os respectivos valores decorrentes do ajuste a valor

presente de que trata o inciso VIII do caput do art. 183 da Lei nº 6.404/1976.

Logo, no nosso exemplo, a Cofins e a contribuição para o PIS-Pasep devem ser calculadas com base no valor de R$ 100.000,00, que corresponde à receita bruta da venda, e o valor das receitas financeiras reconhecida mensalmente, integrariam, por sua vez, a base de cálculo das referidas contribuições (Lei nº 10.637/2002, art. 1º, § 3º, VIII; Lei nº 10.833/2003, art. 1º, § 3º, VII).

N

a Contabilidade GerencialO contador e a pequena empresa SUMÁRIO 1. Introdução 2. O contador da pequena empresa 3. Conclusão

1. INTRODUÇÃO

Partindo da constatação de que as pequenas empre-sas têm características e necessidades específicas que as diferenciam, significativamente, das organizações de maior porte, este texto objetiva comentar alguns dos aspectos mais importantes da interação entre essas empresas e os seus contadores.

Uma criança não é, simplesmente, um adulto de menor tamanho - é um indivíduo com características diferentes e específicas, próprias da etapa de desenvolvimento que está atravessando. É, ainda (física e psicologicamente), um ser em fase inicial de adaptação a um ambiente povoado de resistências hostis ao seu crescimento e que, portanto, requer cuidados especiais, não podendo ser impunemente exposto a esforços e desafios facilmente superáveis por um adulto normal.

Não é por outra razão que a medicina reserva-lhe a especialidade da pediatria.

Da mesma forma, uma pequena empresa não é uma simples miniatura de uma empresa grande - antes, a exemplo do que sucede com a criança, a pequena empresa apresenta características próprias que a diferenciam, acentuadamente, das empresas de maior porte.

Por isso, convém que o pequeno empresário e os seus mais diretos e capacitados colaboradores (com destaque, entre estes, para o profissional da contabilidade) inves-tiguem, com seriedade, as razões que determinam essa diferenciação com a finalidade precípua de definir e prover o estilo de administração mais conveniente à sua empresa.

De acordo com a maioria dos especialistas que têm abordado o tema, essa diferenciação (determinada, na verdade, por uma multiplicidade de razões, tais como, entre outras, a magnitude do seu capital, o luxo e o tamanho das suas instalações, o número de empregos gerados etc.) encontra o seu aspecto efetivamente distintivo - aquilo que realmente distingue a pequena da grande empresa - em dois fatos incontestes:

1º Fato: A pequena empresa é invariavelmente admi-nistrada pelo(s) seu(s) proprietário(s), ou seja, nela, a propriedade e o gerenciamento se confundem;

2º Fato: a vulnerabilidade financeira da pequena empresa.

A principal implicação do primeiro fato é a multiplici-dade de funções administrativas que pesa sobre um número muito restrito de pessoas (o proprietário e, em alguns casos, mais um ou dois sócios) encarregadas do desempenho de uma variedade de responsabilidades gerenciais.

Considerando-se que a motivação básica dos pequenos empreendedores costuma ser o desejo de maior liberdade, a dificuldade de arranjar emprego ou, mais raramente, a identificação de oportunidades de comercialização de alguma inovação (ninguém se torna empresário apenas para ter a chance de negociar com gerentes de banco ou para afogar-se na análise contínua de uma infinidade de dados contábeis), pode-se facilmente antecipar que um dos primeiros problemas de qualquer empresa de pequeno porte será a complementação das competências do seu único ou dos seus poucos diretores.

Considerando-se, ainda, que a dificuldade na utilização eficaz de dados estatísticos e contábeis (e, até mesmo, a declarada aversão ao convívio com atividades do gênero) é uma das mais difundidas limitações da preparação profissional dos pequenos empresários, conclui-se que, nos empreendimentos menores, os contadores terão de desempenhar atividades que são dispensáveis em organi-zações com recursos suficientes para a contratação de uma variedade de especialistas competentes.

05-16 TC Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

Essa sobrecarga do contador é uma das consequên-cias do 2º fato antes mencionado (no caso, a vulnerabilidade financeira de quem não dispõe de recursos para cercar-se de uma equipe de especialistas), insuficiência financeira esta que, além disso, tende a provocar outros transtornos (nem sempre sentidos, com equivalente intensidade, em organizações maiores), tais como extrema sensibilidade a desperdícios, persistente dificuldade na atualização de pro-dutos e de processos de produção, vulnerabilidade exces-siva às surpresas com implicações financeiras (mesmo relativamente modestas), e recorrente situação competitiva desfavorável no que concerne ao aproveitamento de novas oportunidades de negócios.

2. O CONTADOR DA PEQUENA EMPRESA

De tudo o que anteriormente foi dito, já se depreende que, dando assistência a pequenas empresas, sobrecarrega-se, o contador, com as seguintes funções:

a) sendo ele o mais apto (senão o único) entendido na consolidação, interpretação e análise dos números (estatísticos ou contábeis) de que dispõe a empre-sa, fica obrigado a opinar sobre toda e qualquer de-cisão ou utilização gerencial (baseadas em dados numéricos) que venha a ser considerada pela dire-toria;

b) dada a provável incipiência do conhecimento contábil do(s) diretor(es) da empresa, competirá a ele a tarefa educativa de enfatizar a importância do assunto e esti-mular, sempre que possível, o aprofundamento desse conhecimento de forma a assegurar um processo de-cisório mais eficiente ou, pelo menos, mais participati-vo;

c) competirá, ainda, ao contador da pequena empresa desempenhar uma complexa função de consultoria, mediante aconselhamento das diretorias menos expe-rientes, inclusive sobre assuntos que, embora não dire-tamente relacionados com a contabilidade, afetem os custos da empresa.

Assim, além de haver-se com os problemas usuais da contabilidade (que incluem, entre outras atividades, a res-ponsabilidade pela instalação de um sistema contábil ade-quado ao tamanho, ao grau de complexidade e às demais necessidades da empresa, a participação na orientação dos funcionários internos encarregados de funções de suporte da contabilidade, a sugestão e a coordenação da elaboração de relatórios compatíveis com as necessidades gerenciais e com o nível de compreensão dos gestores da organização), o contador das miniempresas deverá, para pleno cumprimento do que dele se espera, influir sobre o estilo de administração do seu cliente, de forma a evitar, entre outros abusos muito frequentes, o hábito de aponta-mentos contábeis ilegíveis rabiscados em papéis esparsos, livro-caixa desatualizado, falta de conta bancária separada para a empresa e demoras injustificáveis nas respostas dos

gestores à suas perguntas, além de frequentes alterações do sistema contábil anteriormente definido.

Em resumo: o trabalho cotidiano do contador junto a uma pequena empresa deve ter o escopo não só de cum-prir as suas obrigações essencialmente contábeis, como, também, de desenvolver uma função predominantemente educativa e orientadora da gerência da pequena empresa.

Ao fim de algum tempo desse trabalho em conjunto, o cliente deverá estar convencido de que - por maior que seja a sua aversão aos números ou a sua incompetência no lidar com eles - dirigir uma empresa sem o conhecimento constan-temente atualizado das “variáveis contábeis de navegação” é ainda mais imprudente do que tentar dirigir um veículo sem o painel de instrumentos: pode-se, até, durante algum tempo prosseguir avançando, mas nunca se poderá saber até onde será possível chegar porque não são conhecidas a velocidade do veículo, a temperatura do motor, a pressão do óleo ou a quantidade do combustível restante.

3. CONCLUSÃO

O contador de empresas de pequeno porte deve ter sempre presente que existem importantes diferenças entre as grandes e pequenas organizações, além da simples diversidade de tamanho.

Deve ser permanentemente lembrado, inclusive, de que a principal dessas diversidades, aquela que o “neuro-linguista” Anthony Robbins chamaria de “a diferença que faz a diferença”, é, como vimos, uma perigosa combinação de competência gerencial incompleta com extrema vulnera-bilidade financeira.

Ora, uma organização assim fragilizada não pode dar--se ao luxo de desperdícios.

Talvez seja por isso que os pequenos empresários, com a visão distorcida por uma compreensão quase sempre precária das funções gerenciais da contabilidade, tendem a julgar com excessivo rigor os custos da contratação de um contador.

John Lambden e David Targett, em “Finanças para o Pequeno Empresário”, mencionam, em tom de piada, que “os contadores ocupam o segundo lugar, muito próximos dos gerentes de bancos, na lista dos mais odiados pelos pequenos empresários.”

Piada ou não, expressão de sentimento generalizado ou apenas válido para a Inglaterra (país no qual foi escrito o citado trabalho), cabe ao contador esmerar-se para desfazer definitivamente esse viés de “ódio” que ameaça contaminar um relacionamento que (para o bem de todos e, especialmente, da empresa) deveria ser, invariavelmente, de autêntica parceria.

N

05-17Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 TC

Temática Contábil e Balanços

Manual de Procedimentos

a Demonstrações Financeiras

Demonstração do Resultado do Exercício (DRE) SUMÁRIO 1. Introdução 2. Conteúdo e estrutura da DRE 3. Apuração de resultados 4. Transcrição da DRE no livro diário e periodicidade de

elaboração 5. Exemplo de DRE

1. INTRODUÇÃOA Demonstração do Resultado do Exercício (DRE) é

uma das demonstrações financeiras cuja elaboração é obrigatória para todas as pessoas jurídicas tributadas com base no lucro real (RIR/1999, art. 274, caput).

As normas de elaboração das demonstrações finan-ceiras constam da Lei das S/A (Lei nº 6.404/1976), mas aplicam-se aos demais tipos societários, razão pela qual os conceitos comentados neste procedimento, embora peculiares às sociedades anônimas, são perfeitamente adaptáveis, no que couber, às demais pessoas jurídicas.

No âmbito do Comitê de Pronunciamentos Contábeis (CPC), o assunto é tratado no Pronunciamento Técnico CPC 26 (R1) - Apresentação das Demonstrações Contábeis, o qual foi recepcionado:

a) no âmbito da Comissão de Valores Mobiliários (CVM), por meio da Deliberação CVM nº 676/2011; e

b) no âmbito do CFC, por meio da Resolução CFC nº 1.185/2009, que aprovou a NBC TG 26 (R2) - Apre-sentação das Demonstrações Contábeis), posterior-mente alterada pela Resolução CFC nº 1.376/2011.

2. CONTEÚDO E ESTRUTURA DA DREA DRE deve discriminar:

a) a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

b) a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

c) as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas e outras despesas operacionais;

d) o lucro ou prejuízo operacional, as outras receitas e as outras despesas;

e) o resultado do exercício antes do Imposto de Renda e a provisão para o imposto;

f) as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros e de instituições ou fundos de assistência ou previdência de

empregados, que não se caracterizem como despesa;

g) o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

Na determinação do resultado do exercício, serão computados:

a) as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda;

b) os custos, as despesas, os encargos e as perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

(Lei nº 6.404/1976, art. 187, caput e § 1º)

3. APURAÇÃO DE RESULTADOSMedimos o resultado apurado pela empresa confron-

tando receitas e custos e despesas do período.

Caso seja positivo, o resultado representará o lucro auferido; se negativo, o prejuízo.

Desse modo:

Receitas - (Custos e Despesas) = Lucro ou Prejuízo

Para firmar o conceito de resultado:a) se as receitas forem maiores que os custos e des-

pesas, a empresa teve lucro;b) se os custos e despesas forem maiores que as re-

ceitas, a empresa teve prejuízo.

3.1 Receita, custo e despesaDe uma maneira bastante simplificada, podemos dizer

que:a) receita é a renda que a empresa obtém pelas ven-

das de mercadorias e produtos, pela prestação de serviços etc. (quer receba os valores à vista ou não);

b) custo é o gasto relativo à aquisição ou produção de um bem de venda ou de uso. Por exemplo: para que uma empresa comercial venda uma mercado-ria, ela primeiramente adquire essa mercadoria. O gasto com a aquisição é classificado como custo da mercadoria vendida;

c) despesa é o gasto que a empresa tem com as de-mais “utilidades”, ou seja, os gastos com as vendas (comissões pagas a vendedores), com a adminis-tração da empresa (aluguel, água, luz, telefone), com os juros de empréstimos bancários (despesas financeiras) etc.

4. TRANSCRIÇÃO DA DRE NO LIVRO DIÁRIO E PERIODICIDADE DE ELABORAÇÃOConforme disposto no item 13 da ITG 2000 - Escrituração

Contábil, aprovada pela Resolução CFC nº 1.330/2011, a

05-18 TC Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

DRE, assim como o balanço e as demais demonstrações contábeis, deve ser transcrita no Livro Diário, completando--se com as assinaturas do titular ou de representante legal da entidade e do profissional da contabilidade legalmente habilitado. Igual procedimento, aliás, deve ser adotado quanto às demais demonstrações contábeis elaboradas por força de dispositivos legais, contratuais ou estatutários.

A legislação fiscal (RIR/1999, art. 274, caput) estabe-lece, por sua vez, que, ao fim de cada período de incidência do Imposto de Renda (trimestral ou anual), o contribuinte deve apurar o lucro líquido mediante a elaboração, com observância das disposições da lei comercial, do Balanço Patrimonial, da DRE do período e da Demonstração de Lucros ou Prejuízos Acumulados (DLPA).

A DRE também deve ser elaborada por ocasião da suspensão ou redução da estimativa mensal, com base em balanços/balancetes mensais, pelas pessoas jurídicas tributadas pelo lucro real anual (RIR/1999, art. 230).

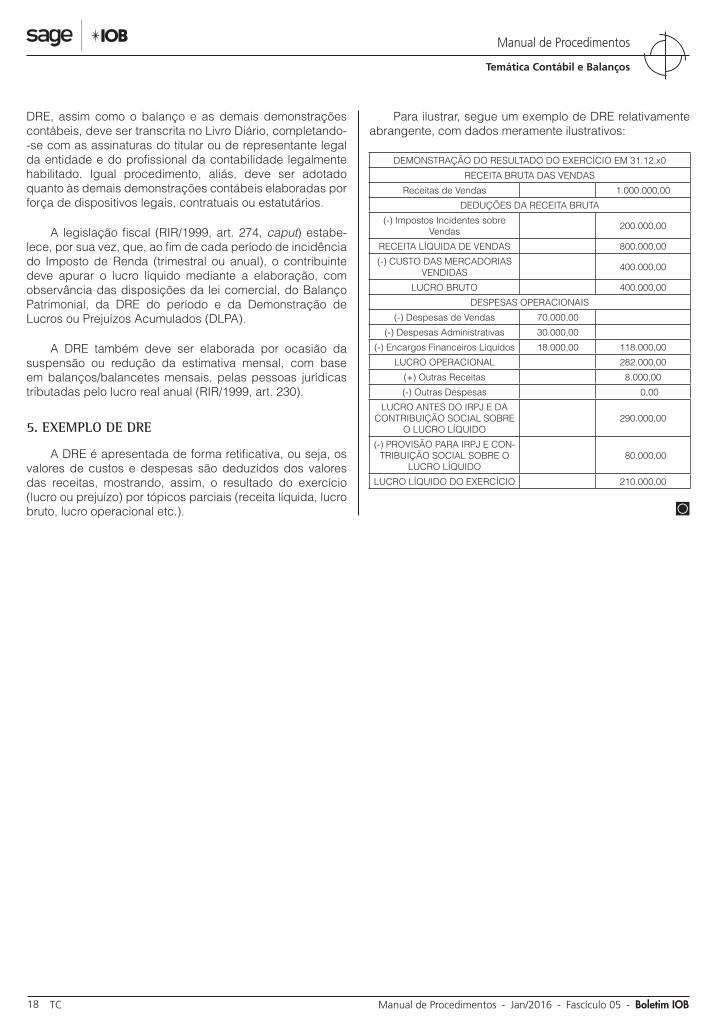

5. EXEMPLO DE DRE

A DRE é apresentada de forma retificativa, ou seja, os valores de custos e despesas são deduzidos dos valores das receitas, mostrando, assim, o resultado do exercício (lucro ou prejuízo) por tópicos parciais (receita líquida, lucro bruto, lucro operacional etc.).

Para ilustrar, segue um exemplo de DRE relativamente abrangente, com dados meramente ilustrativos:

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO EM 31.12.x0

RECEITA BRUTA DAS VENDAS

Receitas de Vendas 1.000.000,00

DEDUÇÕES DA RECEITA BRUTA

(-) Impostos Incidentes sobre Vendas 200.000,00

RECEITA LÍQUIDA DE VENDAS 800.000,00

(-) CUSTO DAS MERCADORIAS VENDIDAS 400.000,00

LUCRO BRUTO 400.000,00

DESPESAS OPERACIONAIS

(-) Despesas de Vendas 70.000,00

(-) Despesas Administrativas 30.000,00

(-) Encargos Financeiros Líquidos 18.000,00 118.000,00

LUCRO OPERACIONAL 282.000,00

(+) Outras Receitas 8.000,00

(-) Outras Despesas 0,00

LUCRO ANTES DO IRPJ E DA CONTRIBUIÇÃO SOCIAL SOBRE

O LUCRO LÍQUIDO290.000,00

(-) PROVISÃO PARA IRPJ E CON-TRIBUIÇÃO SOCIAL SOBRE O

LUCRO LÍQUIDO 80.000,00

LUCRO LÍQUIDO DO EXERCÍCIO 210.000,00

◙