Embed Size (px)

Citation preview

Boletimj

Manual de ProcedimentosLegislação Trabalhista

e PrevidenciáriaFascículo No 47/2014

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Veja nos Próximos Fascículos

a Seguro-desemprego

a Prova de Regularidade Fiscal Previdenciária

a Calendário de 2015 e a comemoração dos feriados

/a Previdência SocialContribuição da empresa para o GIIL-RAT - Fator Acidentário de Prevenção (FAP) - Cálculo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a IOB SetorialSaúdeAtividades farmacêuticas - Exercício e fiscalização . . . . . . . . . . . . . . 08

/a IOB ComentaRequerimento de Seguro-Desemprego/Comunicação de Dispensa - Preenchimento via Web . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 09

/a IOB Perguntas e RespostasContribuição da empresa para o GIIL-RAT - Fator Acidentário de Prevenção (FAP) - CálculoÍndices de frequência, gravidade e custo . . . . . . . . . . . . . . . . . . . . . 10Percentuais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10Sefip . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Legislação trabalhista e previdenciária : contribuição para o GIIL RAT : Riscos Ambientais do Trabalho. -- 10. ed. -- São Paulo : IOB Folhamatic EBS - SAGE, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2292-7

1. Previdência social - Leis e legislação - Brasil 2. Trabalho - Leis e legislação - Brasil I. Série.

CDU-34:368.4(81)(094)14-11898 -34:331(81)(094)

Índices para catálogo sistemático:

1. Brasil : Leis : Previdência social : Direito previdenciário 34:368.4(81)(094) 2. Leis trabalhistas : Brasil 34:331(81)(094)

Manual de ProcedimentosLegislação Trabalhista e Previdenciária

Boletimj

47-01Boletim IOB - Manual de Procedimentos - Nov/2014 - Fascículo 47 CT

A participação empresarial no financiamento

dos benefícios acidentários será em menor conforme os investimentos efetuados em proteção e promoção da saúde e da integridade física dos

trabalhadores, contrariamente, a omissão ou a diminuição do investimento nesta

área acarretará um incremento da participação empresarial neste

financiamento

a Previdência Social

Contribuição da empresa para o GIIL- -RAT - Fator Acidentário de Prevenção (FAP) - Cálculo SUMÁRIO 1. Introdução 2. Contribuição para o financiamento da aposentadoria

especial e dos benefícios concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho (GIIL-RAT)

3. Atividades que ensejam a concessão de aposentadoria especial - Contribuição adicional

4. FAP - Redução ou aumento da alíquota 5. Aplicação do FAP no ano de 2015 6. Enquadramento da empresa - Alteração

1. InTRodução

A legislação previdenciária con-ceitua acidente do trabalho como aquele que ocorre pelo exercício da atividade a serviço da empresa ou, ainda, pelo exercício do tra-balho, provocando lesão corporal ou perturbação funcional que cause a perda ou a redução da capacidade para o trabalho, em caráter permanente ou temporário, ou a morte.

O Fator Acidentário de Prevenção (FAP) está intrinsecamente relacionado ao acidente do trabalho, cuja ocorrência não apenas acarreta danos físicos e morais ao tra-balhador, como também prejudica sua família e compromete a produtividade e as finanças da empresa.

Assim, as empresas com empregados afastados por aci-dente sofrem impactos financeiros, como aumento dos custos pela inatividade daqueles, e podem ser obrigadas à manuten-ção (estabilidade) do contrato de trabalho do acidentado, ao cumprimento de decisões judiciais de indenização favoráveis ao trabalhador, a gastos extraordinários com adequação de segurança e saúde do trabalho, e à autuação por parte da fiscalização.

Os acidentes do trabalho também repercutem direta-mente nos gastos do governo com o tratamento da saúde dos

trabalhadores e nos gastos previdenciários com habilitação e reabilitação profissional e com assistência aos trabalhadores acidentados.

Diante das citadas condições, a legislação previdenciá-ria determina que as empresas sejam parte no financiamento dos benefícios decorrentes dos acidentes do trabalho por meio de arrecadação de contribuição patronal sobre o total bruto da folha de salários de seus trabalhadores. Essa con-tribuição, no entanto, pode variar não apenas em relação à atividade empresarial e às condições em que o trabalho é desenvolvido pelo trabalhador, mas, também, como veremos adiante, em relação ao desempenho da empresa, medido pelos índices de gravidade, de frequência e de custo consi-derados no chamado “FAP”.

Portanto, fica claro que a participação empre-sarial no financiamento dos benefícios será

em menor escala de custo de acordo com as medidas preventivas adotadas

pelo empregador, ou seja, conforme os investimentos eficazes em proteção e promoção da saúde e da integridade física dos seus trabalhadores. Contrariamente, a omissão ou a diminuição do inves-

timento em prevenção, a eliminação ou a redução dos riscos de acidentes

do trabalho acarretará um incremento da participação empresarial no financiamento

dos benefícios em comento.

2. ConTRIBuIção PARA o FInAnCIAmenTo dA APoSenTAdoRIA eSPeCIAL e doS BeneFíCIoS ConCedIdoS em RAzão do GRAu de InCIdênCIA de InCAPACIdAde LABoRATIvA deCoRRenTe doS RISCoS AmBIenTAIS do TRABALho (GIIL-RAT)

A contribuição da empresa, destinada ao financiamento da aposentadoria especial e dos benefícios concedidos em razão do GIIL-RAT, observadas outras disposições legais sobre o acréscimo de alíquotas, no caso de exercício de atividade em condições especiais que possam ensejar a concessão de aposentadoria especial após 15 anos, 20 anos ou 25 anos de trabalho sob exposição a agentes nocivos

47-02 CT Manual de Procedimentos - Nov/2014 - Fascículo 47 - Boletim IOB

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

prejudiciais à saúde e à integridade física do trabalhador (veja item 3 e respectivos subitens deste texto), corresponde à apli-cação dos seguintes percentuais, incidentes sobre o total da remuneração paga, devida ou creditada a qualquer título, no decorrer do mês, ao segurado empregado e ao trabalhador avulso:

a) 1% para a empresa em cuja atividade preponde-rante o risco de acidente do trabalho seja conside-rado leve;

b) 2% para a empresa em cuja atividade preponde-rante o risco de acidente do trabalho seja conside-rado médio; ou

c) 3% para a empresa em cuja atividade preponde-rante o risco de acidente do trabalho seja conside-rado grave.

Lembramos que a contribuição denominada “GIIL-RAT” também é conhecida como Riscos Ambientais do Trabalho (RAT) ou, ainda, como a antiga taxa de Seguro de Acidentes do Trabalho (SAT).

2.1 Atividade preponderanteConsidera-se preponderante a atividade econômica que

ocupa, na empresa, o maior número de segurados emprega-dos e trabalhadores avulsos, observando-se que:

a) apurado na empresa ou no órgão do Poder Públi-co o mesmo número de segurados empregados e trabalhadores avulsos em atividades econômicas distintas, será considerada como preponderante aquela que corresponder ao maior grau de risco;

b) não serão considerados os segurados empregados que prestam serviços em atividades-meio, para a apuração do grau de risco, assim entendidas aque-las que auxiliam ou complementam indistintamen-te as diversas atividades econômicas da empresa, tais como serviços de administração geral, recep-ção, faturamento, cobrança, contabilidade, vigilân-cia, dentre outros.

2.2 enquadramento da empresa no grau de riscoA contribuição para o financiamento dos benefícios con-

cedidos em razão do GIIL-RAT será calculada com base no grau de risco da atividade.

Assim, o enquadramento nos correspondentes graus de risco é de responsabilidade da empresa e deve ser feito mensalmente, de acordo com a sua atividade econômica preponderante, conforme a Relação de Atividades Prepon-derantes e Correspondentes Graus de Risco, elaborada com base na Classificação Nacional de Atividades Econômicas (CNAE), prevista no Anexo V do Regulamento da Previdência Social (RPS), aprovado pelo Decreto nº 3.048/1999, e deve obedecer às seguintes disposições:

Nota

Por intermédio da Resolução Concla nº 1/2014, foi aprovada a estrutura da Classificação Nacional de Atividades Econômicas (CNAE) subclasses, versão 2.2, organizada em 5 níveis hierárquicos (seções, divisões, grupos, classes e subclasses), a qual entrará em vigor a partir de 1º.01.2015.

Caberá ao Instituto Brasileiro de Geografia e Estatística (IBGE) divulgar e promover a CNAE subclasses conjuntamente com a CNAE.

a) a empresa com um estabelecimento e uma única atividade econômica será enquadrada na respecti-va atividade;

b) a empresa com estabelecimento único e mais de uma atividade econômica, simulará o enquadra-mento em cada atividade, prevalecendo como pre-ponderante aquela que tiver o maior número de se-gurados empregados e trabalhadores avulsos;

c) a empresa com mais de um estabelecimento e com mais de uma atividade econômica deverá somar o número de segurados alocados na mesma ativida-de em toda a empresa e considerar preponderan-te aquela atividade que ocupar o maior número de segurados empregados e trabalhadores avulsos, aplicando o correspondente grau de risco a todos os estabelecimentos da empresa, exceto às obras de construção civil, para as quais será observado enquadramento próprio;

d) os órgãos da administração pública direta, tais como prefeituras, câmaras, assembleias legislati-vas, secretarias e tribunais, identificados com ins-crição no Cadastro Nacional da Pessoa Jurídica (CNPJ), serão enquadrados na respectiva ativida-de, observado o disposto no § 9º do art. 72 da Ins-trução Normativa RFB nº 971/2009;

e) a empresa de trabalho temporário será enquadrada na atividade com a descrição “7820-5/00 Locação de Mão de Obra Temporária”, que consta da Re-lação de Atividades Preponderantes e Correspon-dentes Graus de Risco.

WExemplosDa) empresa com estabelecimento único e múltiplas ativi-

dades (letra “b” do subitem 2.2 deste texto)

b) empresa com mesmo número de segurados emprega-dos e trabalhadores avulsos em atividades econômi-cas distintas (letra “a” do subitem 2.1 deste texto)

47-03Boletim IOB - Manual de Procedimentos - Nov/2014 - Fascículo 47 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

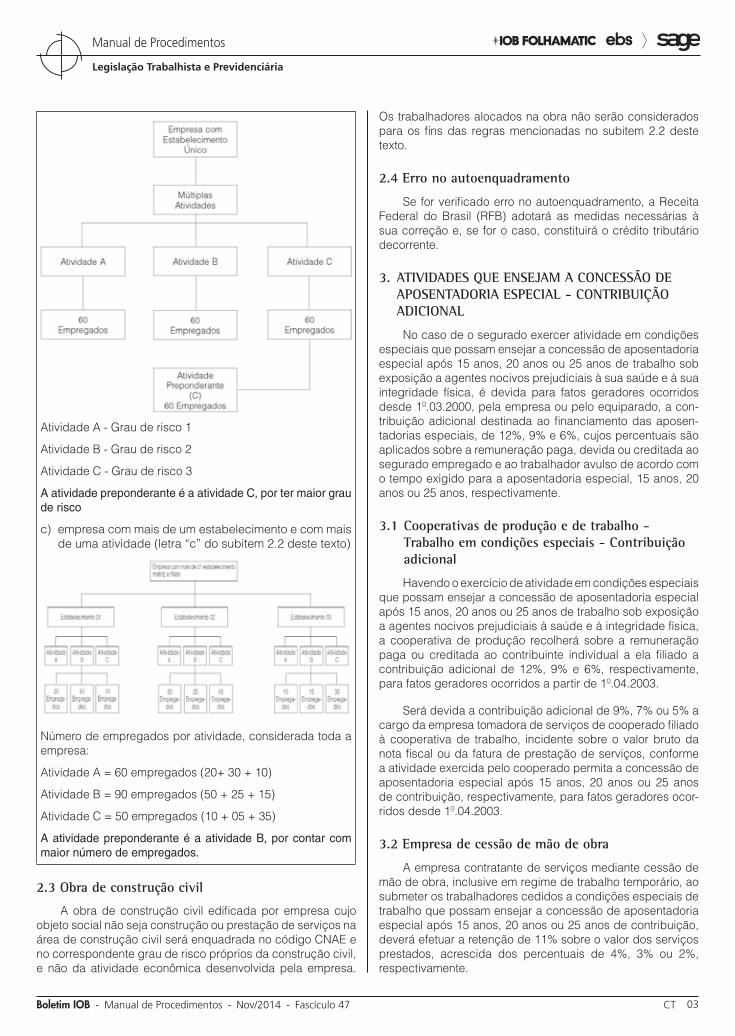

Atividade A - Grau de risco 1

Atividade B - Grau de risco 2

Atividade C - Grau de risco 3

A atividade preponderante é a atividade C, por ter maior grau de risco

c) empresa com mais de um estabelecimento e com mais de uma atividade (letra “c” do subitem 2.2 deste texto)

Número de empregados por atividade, considerada toda a empresa:

Atividade A = 60 empregados (20+ 30 + 10)

Atividade B = 90 empregados (50 + 25 + 15)

Atividade C = 50 empregados (10 + 05 + 35)

A atividade preponderante é a atividade B, por contar com maior número de empregados.

2.3 obra de construção civil

A obra de construção civil edificada por empresa cujo objeto social não seja construção ou prestação de serviços na área de construção civil será enquadrada no código CNAE e no correspondente grau de risco próprios da construção civil, e não da atividade econômica desenvolvida pela empresa.

Os trabalhadores alocados na obra não serão considerados para os fins das regras mencionadas no subitem 2.2 deste texto.

2.4 erro no autoenquadramento

Se for verificado erro no autoenquadramento, a Receita Federal do Brasil (RFB) adotará as medidas necessárias à sua correção e, se for o caso, constituirá o crédito tributário decorrente.

3. ATIvIdAdeS que enSejAm A ConCeSSão de APoSenTAdoRIA eSPeCIAL - ConTRIBuIção AdICIonAL

No caso de o segurado exercer atividade em condições especiais que possam ensejar a concessão de aposentadoria especial após 15 anos, 20 anos ou 25 anos de trabalho sob exposição a agentes nocivos prejudiciais à sua saúde e à sua integridade física, é devida para fatos geradores ocorridos desde 1º.03.2000, pela empresa ou pelo equiparado, a con-tribuição adicional destinada ao financiamento das aposen-tadorias especiais, de 12%, 9% e 6%, cujos percentuais são aplicados sobre a remuneração paga, devida ou creditada ao segurado empregado e ao trabalhador avulso de acordo com o tempo exigido para a aposentadoria especial, 15 anos, 20 anos ou 25 anos, respectivamente.

3.1 Cooperativas de produção e de trabalho - Trabalho em condições especiais - Contribuição adicional

Havendo o exercício de atividade em condições especiais que possam ensejar a concessão de aposentadoria especial após 15 anos, 20 anos ou 25 anos de trabalho sob exposição a agentes nocivos prejudiciais à saúde e à integridade física, a cooperativa de produção recolherá sobre a remuneração paga ou creditada ao contribuinte individual a ela filiado a contribuição adicional de 12%, 9% e 6%, respectivamente, para fatos geradores ocorridos a partir de 1º.04.2003.

Será devida a contribuição adicional de 9%, 7% ou 5% a cargo da empresa tomadora de serviços de cooperado filiado à cooperativa de trabalho, incidente sobre o valor bruto da nota fiscal ou da fatura de prestação de serviços, conforme a atividade exercida pelo cooperado permita a concessão de aposentadoria especial após 15 anos, 20 anos ou 25 anos de contribuição, respectivamente, para fatos geradores ocor-ridos desde 1º.04.2003.

3.2 empresa de cessão de mão de obra

A empresa contratante de serviços mediante cessão de mão de obra, inclusive em regime de trabalho temporário, ao submeter os trabalhadores cedidos a condições especiais de trabalho que possam ensejar a concessão de aposentadoria especial após 15 anos, 20 anos ou 25 anos de contribuição, deverá efetuar a retenção de 11% sobre o valor dos serviços prestados, acrescida dos percentuais de 4%, 3% ou 2%, respectivamente.

47-04 CT Manual de Procedimentos - Nov/2014 - Fascículo 47 - Boletim IOB

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

3.3 Trabalhador aposentado que retorna à atividade

A contribuição adicional também é devida em relação ao trabalhador aposentado de qualquer regime que retornar à atividade, abrangida pelo Regime Geral de Previdência Social (RGPS), e que ensejar a aposentadoria especial.

3.4 Base de cálculo da contribuição adicional

A contribuição adicional incide, exclusivamente, sobre a remuneração do trabalhador (empregado, avulso e coo-perado) sujeito a condições especiais que prejudiquem sua saúde ou a integridade física.

4. FAP - Redução ou AumenTo dA ALíquoTA

As alíquotas de 1%, 2% ou 3% mencionadas no item 2 deste texto serão reduzidas em até 50% ou aumentadas em até 100% em razão do desempenho da empresa, em relação à sua respectiva atividade, aferido pelo FAP.

4.1 FAP - Correspondência

O FAP consiste em um multiplicador variável em um intervalo contínuo de 0,5000 a 2,0000, aplicado com 4 casas decimais, considerado o critério de arredondamento na 4ª casa decimal, a ser aplicado à respectiva alíquota (1%, 2% ou 3%).

4.2 Redução ou majoração das alíquotas de 1%, 2% ou 3% - FAP - discriminação do desempenho da empresa

Para fins da redução ou majoração, proceder-se-á à discriminação do desempenho da empresa, dentro da respectiva atividade econômica (subclasse da CNAE 2.1), a partir da criação de um índice composto pelos índices de gra-vidade, de frequência e de custo que pondera os respectivos percentis (cada um dos 100 grupos em que são divididos os resultados de observação de uma variável), ordenados por ordem crescente com pesos de 50%, 35% e 15%, respecti-vamente.

4.3 Geração de índices de frequência, gravidade e custo

A matriz para os cálculos de frequência, gravidade e custo, e para o cálculo do FAP será composta pelos registros de toda Comunicação de Acidentes de Trabalho (CAT) e pelos registros dos benefícios de natureza acidentária.

Os benefícios de natureza acidentária serão contabili-zados no CNPJ ao qual o trabalhador estava vinculado no momento do acidente, ou ao qual o agravo esteja diretamente relacionado. Para o trabalhador avulso não há configuração de vínculo empregatício, mas o benefício será vinculado à empresa na qual presta o serviço.

Nota

Trabalhador avulso é aquele que, sindicalizado ou não, presta serviço de natureza urbana ou rural, a diversas empresas, sem vínculo empregatício, com a intermediação obrigatória do órgão gestor de mão de obra, nos termos da Lei nº 8.630/1993, ou do sindicato da categoria.

A geração dos índices de frequência, de gravidade e de custo para cada uma das empresas se faz do modo descrito a seguir.

4.3.1 índice de frequênciaIndica a incidência da acidentalidade em cada empresa.

Para esse índice, são computadas as ocorrências aci-dentárias registradas por meio de CAT e os benefícios das espécies B91 (auxílio-doença acidentário) e B93 (pensão por morte acidentária) sem registro de CAT, ou seja, aqueles que foram estabelecidos por nexos técnicos, inclusive por NTEP.

Podem ocorrer casos de concessão de B92 (aposen-tadoria por invalidez acidentária) e B94 (auxílio-acidente acidentário) sem a precedência de um B91 (auxílio-doença acidentário) e sem a existência de CAT. Nestes casos, serão contabilizados como registros de acidentes ou doenças do trabalho.

O cálculo do índice de frequência é obtido da seguinte maneira:

Índice de frequência = número de acidentes registrados em cada empresa (+) benefícios que entraram sem CAT vinculada, por nexo técnico (÷) número médio de vínculos (x) 1.000 (mil)

O número de acidentes registrados em cada empresa equivale às CAT registradas como do Tipo de CAT = “Inicial”, o que evita a duplicação de contagem do mesmo evento.

4.3.2 índice de gravidadeIndica a gravidade das ocorrências acidentárias em

cada empresa.

Para esse índice, são computados todos os casos de afastamento acidentário por mais de 15 dias (auxílio-doença acidentário - B91), os casos de auxílio-acidente (B94), de aposentadoria por invalidez (B92) e pensão por morte aci-dentária (B93).

É atribuído peso diferente para cada tipo de afastamento em função da gravidade da ocorrência. Para pensão por morte o peso atribuído é de 0,50, para aposentadoria por invalidez é de 0,30, para auxílio-doença é de 0,10 e para auxílio-acidente é de 0,10.

O cálculo do índice de gravidade é obtido da seguinte maneira:

Índice de gravidade = [número de benefícios auxílio--doença por acidente (B91) (x) 0,1 (+) número de benefícios por invalidez (B92) (x) 0,3 (+) número de benefícios por morte (B93) (x) 0,5 (+) o número de benefícios auxílio-acidente (B94) (x) 0,1] (÷) número médio de vínculos (x) 1.000 (mil)

4.3.3 índice de custoRepresenta o custo dos benefícios por afastamento

cobertos pela Previdência Social.

Para esse índice, são computados os valores pagos pela Previdência em rendas mensais de benefícios.

47-05Boletim IOB - Manual de Procedimentos - Nov/2014 - Fascículo 47 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

No caso do auxílio-doença (B91), o custo é calculado pelo tempo de afastamento, em meses e fração de mês, do trabalhador dentro do período base de cálculo do FAP.

Nos casos de benefícios por invalidez, parcial ou total (B92 e B94), e morte (B93), os custos são calculados fazendo uma projeção da expectativa de sobrevida a partir da tábua completa de mortalidade construída pela Fundação Instituto Brasileiro de Geografia e Estatística (IBGE), para toda a popu-lação brasileira, considerando-se a média nacional única para ambos os sexos.

O cálculo do índice de custo é obtido da seguinte maneira:

Índice de custo = valor total de benefícios (÷) valor total de remuneração paga pelo estabelecimento aos segurados (x) 1.000 (mil)

4.4 Cálculo do FAP para vigência em 2015 - exemplo (dados hipotéticos)1º Passo - levantamento das informações da empresa e

dos eventos ocorridos nos meses de janeiro 2012 a dezembro 2013:

a) CNAE = 2422-9/02 (produção de laminados planos de aços especiais);

b) total de empresas na CNAE = 43 (total de empresas no Brasil enquadradas no CNAE 2422-9/02, o nú-mero correto consta da página do FAP);

c) RAT = 2% (percentual já definido com base no Ane-xo V do Decreto nº 3.048/1999, com redação do De-creto nº 6.957/2009, em vigor desde janeiro/2010);

d) número médio de vínculos: 1240 (soma-se o nú-mero de empregados informados em Sefip/GFIP em cada um dos meses de janeiro/2012 a dezem-bro/2013 e divide-se pelo número de meses desse período);

e) remuneração (massa salarial): R$ 160.380.500,00 (soma dos salários, incluindo o 13º salário, informa-do pela empresa em GFIP/Sefip no período de ja-neiro/2012 a dezembro/2013);

f) Comunicação de Acidente do Trabalho (CAT) emiti-da no período = 57;

g) acidentes caracterizados por Nexo Técnico Previ-denciário = 10 (essa informação consta na página do FAP como “Registros de doenças do trabalho”);

h) auxílio-doença por acidente do trabalho (B91) = 27 casos (benefícios iniciados entre janeiro/2012 a de-zembro/2013);

i) valor pago pela Previdência Social a título de auxí-lio-doença acidentário (B91) = R$ 529.500,00;

j) aposentadoria por invalidez acidentária (B92) = 1 caso (o empregado em questão se aposentou por invalidez em março/2013 e nessa data tinha 41 anos de idade). No caso de aposentadoria por invalidez, temos que considerar a expectativa de vida do se-gurado conforme a tábua de mortalidade do IBGE

(2011, publicada em 2012 e válida para benefícios requeridos a partir de 2013).

Expectativa de vida do segurado = 37 anos

Valor da aposentadoria por invalidez = R$ 1.590,00

Valor projetado pela Previdência Social = [481 (12 meses x 37) + 37 (abonos anuais de benefício)] x R$ 1.590,00 = R$ 764.790,00

2º Passo - calcular os índices de gravidade, frequência e custo da empresa, com base nas informações anteriores:

a) fórmula da gravidade:

Índice de gravidade = [número de benefícios auxílio doença por acidente (B91) (x) 0,1 (+) número de benefí-cios por invalidez (B92) (x) 0,3 (+) número de benefícios por morte (B93) (x) 0,5 (+) o número de benefícios auxílio--acidente (B94) (x) 0,1] (÷) número médio de vínculos (x) 1000 (mil)

Índice de gravidade = {[(27 x 0,1) + (1 x 0,3) + (0 x 0,5) + (0 x 0,1)] ÷ 1240} x 1000

Índice de gravidade = {[2,7 + 0,3 + 0 + 0] ÷ 1240} x 1000

Índice de gravidade = {3 ÷ 1240} x 1000

Índice de gravidade = 0,00241935 x 1000

Índice de gravidade = 2,4194

b) fórmula de frequência:

Índice de frequência = número de acidentes registrados em cada empresa (+) benefícios que entraram sem CAT vinculada, por nexo técnico (÷) número médio de víncu-los (x) 1000 (mil)

Índice de frequência = [(57 + 10) ÷ 1240] x 1000

Índice de frequência = [67 ÷ 1240] x 1000

Índice de frequência = 0,05403226 x 1000

Índice de frequência = 54,0323

c) fórmula de custo:

Índice de custo = valor total de benefícios (÷) valor total de remuneração paga pelo estabelecimento aos segura-dos (x) 1.000 (mil)

Índice de custo = [(R$ 529.500,00 + R$ 764.790,00) ÷ R$ 160.380.500,00] x 1000

Índice de custo = [R$ 1.294.290,00 ÷ R$ 160.380.500,00] x 1000

Índice de custo = 0,008070121 x 1000

Índice de custo = 8,0701

3º Passo - saber a colocação da empresa em relação aos seus pares, ou seja, comparar o seu índice de gravidade com o índice de gravidade das demais empresas pertencentes ao seu CNAE-subclasse. Fazer a mesma coisa com o índice de frequência e de custo.

Esse procedimento talvez cause a maior dúvida nas empresas, na medida em que a Previdência Social, por uma

47-06 CT Manual de Procedimentos - Nov/2014 - Fascículo 47 - Boletim IOB

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

questão de sigilo das informações, não divulga o resultado das demais empresas da subclasse.

COLOCAÇÃO CNPJ Raiz ÍNDICE DE GRAVIDADE

27º xx.xxx.xxx- 2,4194

COLOCAÇÃO CNPJ Raiz ÍNDICE DE FREQUÊNCIA

32º xx.xxx.xxx- 54,0323

COLOCAÇÃO CNPJ Raiz ÍNDICE DE CUSTO

25º xx.xxx.xxx- 8,0701

4º Passo - calcular o percentil de cada item (gravidade, frequência e custo):

Fórmula do percentil:

Percentil = 100 x (Nordem - 1) ÷ (n - 1)

Onde “n” é o número de estabelecimentos na subclasse.

Nordem = posição (colocação) do índice no ordenamento das empresas na subclasse

a) Gravidade

Posição da empresa: 27º

Percentil de gravidade: [100 x (27 - 1)] ÷ (43 - 1)

Percentil de gravidade: [100 x 26] ÷ 42

Percentil de gravidade: 61,9048%

b) Frequência

Posição da empresa: 32º

Percentil de frequência: [100 x (32 - 1)] ÷ (43 - 1)

Percentil de frequência: [100 x 31] ÷ 42

Percentil de frequência: 73,8095%

c) Custo

Posição da empresa: 25º

Percentil de custo: [100 x (25 - 1)] ÷ (43 - 1)

Percentil de custo: [100 x 24] ÷ 42

Percentil de custo: 57,1429%

5º Passo - calcular o Índice Composto (IC) - FAP:

Fórmula do Índice Composto (IC):

IC = (0,50 x percentil de gravidade + 0,35 x percentil de frequência + 0,15 x percentil de custo) x 0,02

IC = [(0,50 x 61,9048) + (0,35 x 73,8095) + (0,15 x 57,1429)] x 0,02

IC = [30,9524 + 25,8333 + 8,5714] x 0,02

IC = 65,3571 x 0,02

IC = 1,3071

6º Passo - tendo em vista que o FAP ficou acima de 1,00, devemos calcular a redução de 25% sobre o que excedeu a 1:

FAP = 1,3071

Excedente a 1 = 0,3071

Redução: 0,3071 x 25% = 0,0768

FAP = 1,2303 (1,3071 – 0,0768)

7º Passo - saber qual o RAT ajustado para vigência no ano de 2015:

Alíquota RAT = 2%

FAP = 1,2303

RAT ajustado = 2,4606% (2 x 1,2303)

Importante

Sobre a metodologia de apuração do FAP, observadas as alterações promovidas pelo Decreto nº 6.957/2009, no art. 202-A do RPS, veja:

a) Resolução CNPS nº 1.269/2006, a qual dá nova re-dação ao anexo da Resolução CNPS nº 1.236/2004;

b) Resolução CNPS nº 1.308/2009, a qual altera a Re-solução CNPS nº 1.269/2006, em todos os aspec-tos relativos ao cálculo do FAP, excetuando-se os aspectos relativos ao Nexo Técnico Epidemiológico Previdenciário (NTEP);

c) Resolução CNPS nº 1.316/2010, a qual dá nova re-dação ao Anexo da Resolução CNPS nº 1.308/2009;

d) Portaria MPS/MF nº 329/2009, a qual dispõe sobre o modo de apreciação das divergências apresenta-das pelas empresas na determinação do FAP;

e) Ato Declaratório Executivo Codac nº 3/2010, o qual dispõe sobre a declaração do FAP em Guia de Re-colhimento do Fundo de Garantia do Tempo de Ser-viço e Informações à Previdência Social (GFIP) pe-las empresas;

f) Decreto nº 7.126/2010, o qual altera o Regulamen-to da Previdência Social (RPS), aprovado pelo De-creto nº 3.048/1999, no tocante ao procedimento de contestação do FAP;

g) Portaria MPS/MF nº 451/2010, Portaria MPS/MF nº 579/2011, Portaria MPS/MF nº 424/2012, Por-taria MPS/MF nº 413/2013 e Portaria MPS/MF nº 438/2014, as quais dispõem sobre a publicação dos índices de frequência, gravidade e custo, por atividade econômica, considerados para o cálculo do FAP, respectivamente, dos anos de 2010, 2011, 2012, 2013 e 2014, com vigência, respectivamente, para os anos de 2011, 2012, 2013, 2014 e 2015, e sobre o processamento e julgamento das contesta-ções e recursos apresentados pelas empresas em face do índice FAP a elas atribuídos.

4.5 Cálculo anual do FAP

Para o cálculo anual do FAP, serão utilizados os dados de janeiro a dezembro de cada ano, até se completar o período de 2 anos, a partir do qual os dados do ano inicial serão substituídos pelos novos dados anuais incorporados.

47-07Boletim IOB - Manual de Procedimentos - Nov/2014 - Fascículo 47 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

4.6 empresa constituída após janeiro/2007 - Cálculo do FAP - FormaPara a empresa constituída após janeiro/2007, o FAP será

calculado a partir de 1º de janeiro do ano seguinte àquele em que completar 2 anos de constituição.

4.7 Primeiro processamento do FAP - dados - exceçãoExcepcionalmente, no primeiro processamento do FAP,

serão utilizados os dados de abril/2007 a dezembro/2008.

4.8 CnPS - metodologia de cálculo do índice composto do FAPA metodologia aprovada pelo CNPS indicará a sistemá-

tica de cálculo e a forma de aplicação de índices e critérios acessórios à composição do índice composto do FAP.

4.9 Róis dos percentis de frequência, gravidade e custo por subclasse da CnAe 2.0 - divulgaçãoO Ministério da Previdência Social (MPS) publicará anu-

almente, sempre no mesmo mês, no Diário Oficial da União (DOU), os róis dos percentis de frequência, gravidade e custo por subclasse da CNAE 2.0 e divulgará na Internet o FAP de cada empresa, com as respectivas ordens de frequência, gravi-dade, custo e demais elementos que possibilitem a esta verificar o respectivo desempenho dentro da sua CNAE-subclasse.

5. APLICAção do FAP no Ano de 2015Nos termos dos §§ 5º e 6º do art. 202-A do RPS, na

redação do Decreto nº 6.042/2007, alterado pelo Decreto nº 6.577/2008, está previsto que o MPS publicará anualmente, no DOU, sempre no mesmo mês, os índices de frequência, de gravidade e de custo, por atividade econômica, e disponibili-zará, na Internet, o FAP por empresa, com as informações que possibilitem a esta verificar a correção dos dados utilizados na apuração do seu desempenho. O FAP produzirá efeitos tributários a partir do 1º dia do 4º mês subsequente ao de sua divulgação, mantidas as contribuições até então vigentes até que ele seja exigível.

Assim, para que a empresa efetue corretamente o reco-lhimento previdenciário a contar da competência janeiro/2015, segue a apresentação das principais medidas a serem adota-das de acordo com o roteiro a seguir:

a) sobre o valor bruto da folha de salários das compe-tências janeiro/2015 em diante, incidirá, entre ou-tras contribuições legais, a destinada ao GIIL-RAT com a aplicação do FAP;

b) a alíquota simples de 1% ou 2% ou 3% do GIIL-RAT, conforme a CNAE 2.0 está prevista na tabela cons-tante do Anexo V do RPS, na redação dada pelo Decreto nº 6.957/2009;

c) para consultar a íntegra do citado Decreto nº 6.957/2009 e seu Anexo V, pode-se acessar o do-cumento pelo link, localizando a tabela Anexo V - Relação de Atividades Preponderantes e Corres-pondentes Graus de Risco (conforme a Classifica-ção Nacional de Atividades Econômicas). Por fim, verificar qual a alíquota correspondente ao GIIL--RAT, segundo o CNAE da empresa;

d) após localizar a alíquota GIIL-RAT, a empresa deve-rá obter o valor do seu respectivo FAP, o qual está disponibilizado no site do MPS (www.mps.gov.br), especificamente no endereço eletrônico https://www2.dataprev.gov.br/FapWeb/pages/login.xhtml, e, mediante link, no site da RFB. O acesso efetivo ao FAP na página eletrônica do MPS dependerá da inserção da raiz do CNPJ, da senha previamente obtida pela empresa perante a RFB e dos demais dados que forem solicitados na citada página;

e) por fim, a empresa multiplicará o valor da alíquota GIIL--RAT pelo valor do FAP (GIIL-RAT x FAP), aplicando o percentual encontrado, com 4 casas decimais, sobre o total bruto da folha de salários dos empregados.

WExemploDSupondo-se que o GIIL-RAT seja de 2% e o FAP de 1,4318, o resultado da multiplicação da alíquota GIIL-RAT pelo FAP será de 2,8636, ou seja, 2 x 1,4318 (ressalte-se que a empresa deverá pesquisar seu real valor do GIIL-RAT e de seu FAP de acordo com as condições anteriormente descritas).

5.1 declaração do FAP em GFIPO Ato Declaratório Executivo Codac nº 3/2010, que

dispõe sobre a declaração do FAP em GFIP, determinou que para a operacionalização do FAP, no Sistema Empresa de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (Sefip), o preenchimento do campo “FAP” deverá ser feito com 2 casas decimais, sem arredondamento (truncamento).

Até a adequação do Sefip, a GPS gerada pelo sistema deverá ser desprezada e preenchida manualmente, obser-vando-se que o FAP a ser aplicado sobre as alíquotas previstas nos incisos I a III do art. 202 do RPS deverá conter 4 casas decimais e, portanto, para o cálculo correto da contribuição de que trata o art. 202 do RPS, as alíquotas a serem utilizadas após a aplicação do FAP também deverão conter 4 casas decimais.

Lembra-se que, para fins de preenchimento do FAP no Sefip/GFIP, o MPS disponibilizou em seu site www.mps.gov.br, especificamente no endereço eletrônico https://www2.dataprev.gov.br/FapWeb/docs/preenchimentoFapSefipGefip.pdf, conforme pesquisa realizada às 8h05min de 09.10.2014, as seguintes informações:

1. Empresas Optantes pelo Simples e Matrícula CEI têm, por definição, FAP =1,0000;2. Demais empresas contribuintes, que recolhem alíquota RAT, deverão “de acordo com o Ato Declaratório nº 3 da RFB” observar o procedimento: no SEFIP o campo FAP deverá ser informado com 2 (duas) casas decimais, sem arredon-damento (truncamento). Isso fará com que o valor da con-tribuição referente ao RAT calculada pelo Sefip seja menor. Portanto a GPS gerada pelo Sefip deve ser desprezada. O Contribuinte deverá refazer a GPS ou utilizar a GPS gerada pelo seu sistema de folha de pagamento utilizando 4 (quatro) casas decimais para que o valor da contribuição seja correto.

6. enquAdRAmenTo dA emPReSA - ALTeRAçãoCom o objetivo de estimular investimentos destinados

a diminuir os riscos ambientais no trabalho, o MPS poderá

47-08 CT Manual de Procedimentos - Nov/2014 - Fascículo 47 - Boletim IOB

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

alterar o enquadramento de empresa que demonstre melho-ria das condições de trabalho, com redução de agravos à saúde do trabalhador, obtida por meio de investimentos em prevenção e sistemas gerenciais de riscos. Entretanto, a mencionada alteração está condicionada à inexistência de débitos em relação às contribuições previdenciárias e aos demais requisitos estabelecidos na legislação.

Observar que, com base no parágrafo único do art. 341 do RPS, aprovado pelo Decreto nº 3.048/1999, na redação dada pelo Decreto nº 7.331/2010, ficou definido que o MTE, com base em informações fornecidas trimestralmente, a partir de 1º.03.2011, pelo MPS, relativas aos dados de acidentes e doenças do trabalho constantes das comunicações de acidente de trabalho registradas no período, encaminhará à Previdência Social os respectivos relatórios de análise de

acidentes do trabalho com indícios de negligência quanto às normas de segurança e saúde do trabalho que possam contribuir para a proposição de ações judiciais regressivas.

(Regulamento da Previdência Social - RPS, aprovado pelo Decreto nº 3.048/1999, art. 202, art. 202-A, 202-B, art. 203, e art. 341, com as alterações introduzidas pelo Decreto nº 6.042/2007, pelo Decreto nº 6.577/2008, pelo Decreto nº 6.957/2009, pelo Decreto 7.126/2010 e pelo Decreto 7.331/2010; Portaria Inter-ministerial MPS/MF nº 438/2014; Instrução Normativa RFB nº 971/2009, art. 72, e Anexo I, na redação da Instrução Norma-tiva RFB nº 1.071/2010, na redação da Instrução Normativa RFB nº 1.080/2010 e na redação da Instrução Normativa RFB nº 1.238/2012; Ato Declaratório Executivo Codac nº 3/2010; Reso-lução Concla nº 1/2006; Resolução Concla nº 2/2010; Resolução Concla nº 1/2014)

N

a IOB SetorialSaúde

Atividades farmacêuticas - Exercício e fiscalização1. InTRodução

Assistência farmacêutica é o conjunto de ações e de serviços que visem a assegurar a assistência terapêutica integral e a promoção, a proteção e a recuperação da saúde nos estabelecimentos públicos e privados que desempenhem atividades farmacêuticas, tendo o medicamento como insumo essencial e objetivando o seu acesso e uso racional.

Farmácia é uma unidade de prestação de serviços desti-nada a prestar assistência farmacêutica, assistência à saúde e orientação sanitária individual e coletiva, na qual se processe a manipulação e/ou dispensação de medicamentos magistrais, oficinais, farmacopeicos ou industrializados, cosméticos, insu-mos farmacêuticos, produtos farmacêuticos e correlatos.

É responsabilidade do Poder Público assegurar a assis-tência farmacêutica, segundo os princípios e diretrizes do Sistema Único de Saúde (SUS), de universalidade, equidade e integralidade.

2. FARmáCIAS - CLASSIFICAçãoAs farmácias serão classificadas segundo sua natureza

como:a) farmácia sem manipulação ou drogaria: estabe-

lecimento de dispensação e comércio de drogas, medicamentos, insumos farmacêuticos e correlatos em suas embalagens originais;

b) farmácia com manipulação: estabelecimento de mani-pulação de fórmulas magistrais e oficinais, de comér-cio de drogas, medicamentos, insumos farmacêuticos e correlatos, compreendendo o de dispensação e o de atendimento privativo de unidade hospitalar ou de qualquer outra equivalente de assistência médica.

No âmbito da assistência farmacêutica, as farmácias de qualquer natureza requerem, obrigatoriamente, para seu

funcionamento, a responsabilidade e a assistência técnica de farmacêutico habilitado na forma da lei.

3. FARmáCIAS - FunCIonAmenToPara o funcionamento das farmácias de qualquer natu-

reza, exigem-se a autorização e o licenciamento da autori-dade competente, além das seguintes condições:

a) ter a presença de farmacêutico durante todo o ho-rário de funcionamento;

b) ter localização conveniente, sob o aspecto sanitário;c) dispor de equipamentos necessários à conserva-

ção adequada de imunobiológicos;d) contar com equipamentos e acessórios que satis-

façam aos requisitos técnicos estabelecidos pela vigilância sanitária.

4. PeRFIL ePIdemIoLóGICo dA ReGIão demoGRáFICA - ATendImenToAs farmácias de qualquer natureza poderão dispor,

para atendimento imediato à população, de medicamentos, vacinas e soros que atendam o perfil epidemiológico de sua região demográfica.

5. FARmáCIA de unIdAde hoSPITALARA farmácia privativa de unidade hospitalar ou similar des-

tina-se exclusivamente ao atendimento de seus usuários e a ela são aplicáveis as mesmas exigências legais previstas para as farmácias não privativas no que concerne a instalações, equipa-mentos, direção e desempenho técnico de farmacêuticos, assim como ao registro em Conselho Regional de Farmácia (CRF).

6. FARmACêuTICo e PRoPRIeTáRIo de FARmáCIA - ReSPonSABILIdAdeSO farmacêutico e o proprietário dos estabelecimentos

farmacêuticos agirão sempre solidariamente, realizando todos os esforços para promover o uso racional de medicamentos.

O proprietário da farmácia não poderá desautorizar ou desconsiderar as orientações técnicas emitidas pelo farma-cêutico.

47-09Boletim IOB - Manual de Procedimentos - Nov/2014 - Fascículo 47 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

O estabelecimento farmacêutico tem a responsabilidade de fornecer condições adequadas ao perfeito desenvolvi-mento das atividades profissionais do farmacêutico.

Ocorrendo a baixa do profissional farmacêutico, obrigam--se os estabelecimentos à contratação de novo farmacêutico, no prazo máximo de 30 dias, atendido o disposto nas Leis nºs 5.991/1973 e 6.437/1977.

6.1 obrigações do farmacêuticoO farmacêutico, no exercício de suas atividades, está

obrigado a:a) notificar os profissionais de saúde e os órgãos sani-

tários competentes, bem como o laboratório indus-trial, dos efeitos colaterais, das reações adversas, das intoxicações, voluntárias ou não, e da farmaco-dependência, observados e registrados na prática da farmacovigilância;

b) organizar e manter cadastro atualizado com dados técnico-científicos das drogas, fármacos e medica-mentos disponíveis na farmácia;

c) proceder ao acompanhamento farmacoterapêutico de pacientes, internados ou não, em estabeleci-mentos hospitalares ou ambulatoriais, de natureza pública ou privada;

d) estabelecer protocolos de vigilância farmacológica de medicamentos, produtos farmacêuticos e corre-latos, visando a assegurar o seu uso racionalizado, a sua segurança e a sua eficácia terapêutica;

e) estabelecer o perfil farmacoterapêutico no acom-panhamento sistemático do paciente, mediante ela-boração, preenchimento e interpretação de fichas farmacoterapêuticas;

f) prestar orientação farmacêutica, com vistas a esclare-cer ao paciente a relação benefício e risco, a conser-vação e a utilização de fármacos e medicamentos ine-rentes à terapia, bem como as suas interações medi-camentosas e a importância do seu correto manuseio.

Cabe ao farmacêutico, na dispensação de medicamen-tos, visando a garantir a eficácia e a segurança da terapêutica prescrita, observar os aspectos técnicos e legais do receituário.

7. FISCALIzAçãoO fiscal farmacêutico está proibido de exercer outras

atividades profissionais de farmacêutico, ser responsável técnico ou proprietário ou participar da sociedade em estabe-lecimentos farmacêuticos.

(Lei nº 13.021/2014)N

a IOB ComentaRequerimento de Seguro-Desemprego/Comunicação de Dispensa - Preenchimento via Web

O Conselho Deliberativo do Fundo de Amparo ao Trabalhador (Codefat), por meio da Resolução Codefat nº 736/2014, determinou ser obrigatório o uso do aplicativo Empregador Web no Portal Mais Emprego (http://maisem-prego.mte.gov.br) para o preenchimento de Requerimento de Seguro-Desemprego/Comunicação de Dispensa de trabalhadores dispensados involuntariamente de pessoa jurídica ou pessoa física a ela equiparada. Para tanto é neces-sário o cadastro da empresa e o certificado digital - padrão Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil).

O aplicativo Empregador Web possui funcionalidade que permite ao empregador a realização de cadastro e nomeação de procurador para representá-lo no preenchimento do Reque-rimento de Seguro-Desemprego/Comunicação de Dispensa.

Quando empregador e procurador possuem certificado digital - padrão ICP-Brasil, a procuração poderá ser realizada no aplicativo Empregador Web, sem a necessidade de validação na rede de atendimento do Ministério do Trabalho e Emprego.

Quando somente o procurador possui certificado digital, o empregador poderá efetuar cadastro e emissão de procura-ção no aplicativo Empregador Web, que deverá ser entregue nas Superintendências Regionais do Ministério do Trabalho e Emprego (SRTE) ou nas unidades conveniadas estaduais e municipais do Sistema Nacional de Emprego. Esta procuração

deverá ter firma reconhecida em cartório e ser acompanhada da seguinte documentação:

a) cópias de documento de identificação civil e de CPF do outorgado e do outorgante;

b) cópia do contrato social, do estatuto ou documento equivalente que comprove ser o outorgante o res-ponsável legal da empresa.

A procuração terá prazo de validade de 5 anos, e, a crité-rio do outorgante, poderá ser cancelada a qualquer momento no Empregador Web - Portal Mais Emprego, ou mediante solicitação nas SRTE ou nas unidades conveniadas estaduais e municipais do Sistema Nacional de Emprego.

A obrigação de entregar ao trabalhador o Requerimento de Seguro-Desemprego/Comunicação de Dispensa impresso pelo Empregador Web no Portal Mais é do empregador.

O uso do Empregador Web no Portal Mais Emprego permite o preenchimento do Requerimento de Seguro-Desemprego/Comunicação de Dispensa, de forma individual ou coletiva, mediante arquivo de dados, se respeitada a estrutura de leiaute definida pelo Ministério do Trabalho e Emprego (MTE) disponível na página eletrônica http://maisemprego.mte.gov.br.

Os antigos formulários do Requerimento de Seguro-Desemprego/Comunicação de Dispensa (guias verde e mar-rom) impressos em gráficas serão aceitos até o dia 31.03.2015.

(Resolução Codefat nº 736/2014)

N

47-10 CT Manual de Procedimentos - Nov/2014 - Fascículo 47 - Boletim IOB

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

a IOB Perguntas e Respostas

COntRIBuIçãO da emPReSa PaRa O GIIL-Rat - FatOR aCIdentáRIO de

PRevençãO (FaP) - CáLCuLOÍndices de frequência, gravidade e custo

1) Como serão calculados os índices de frequência, gra-vidade e custo para fins de apuração do Fator Acidentário de Prevenção (FAP)?

Os índices de frequência, gravidade e custo serão calculados segundo metodologia aprovada pelo Conselho Nacional de Previdência Social, levando-se em conta:

I - para o índice de frequência, os registros de aci-dentes e doenças do trabalho informados ao INSS por meio de Comunicação de Acidente do Trabalho (CAT) e de benefícios acidentários estabelecidos por nexos técnicos pela perícia médica do INSS, ainda que sem CAT a eles vinculados;

II - para o índice de gravidade, todos os casos de au-xílio-doença, auxílio-acidente, aposentadoria por in-validez e pensão por morte, todos de natureza aci-dentária, aos quais são atribuídos pesos diferentes em razão da gravidade da ocorrência, como segue:

a) pensão por morte: peso de 50%;b) aposentadoria por invalidez: peso de 30%; ec) auxílio-doença e auxílio-acidente: peso de 10%

para cada um; eIII - para o índice de custo, os valores dos benefícios de

natureza acidentária pagos ou devidos pela Previ-dência Social, apurados da seguinte forma:

a) nos casos de auxílio-doença, com base no tempo de afastamento do trabalhador, em meses e fração de mês; e

b) nos casos de morte ou de invalidez, parcial ou total, mediante projeção da expectativa de sobrevida do segurado, na data de início do benefício, a partir da tábua de mortalidade construída pela Fundação Instituto Brasileiro de Geografia e Estatística (IBGE) para toda a população brasileira, considerando-se a média nacional única para ambos os sexos.

Ressalte-se que o FAP calculado em 2014 e vigente para o ano de 2015, juntamente com as respectivas ordens de frequência, gravidade, custo e demais elementos que possi-bilitem a empresa verificar o respectivo desempenho dentro da sua subclasse da Classificação Nacional de Atividades Econômicas (CNAE) estão disponibilizados pelo Ministério da Previdência Social (MPS) desde 30.09.2014, podendo ser acessados na Internet nos sites do MPS e da Secretaria da Receita Federal do Brasil (RFB).

O valor do FAP da empresa, juntamente com as res-pectivas ordens de frequência, gravidade, custo e demais elementos que compuseram o processo de cálculo, será de conhecimento restrito do contribuinte mediante acesso por senha pessoal.

A Portaria MPS/MF nº 438/2014 publicou os novos índices do FAP do ano de 2014, com vigência para o ano de 2015.

(Regulamento da Previdência Social - RPS, aprovado pelo Decreto nº 3.048/1999, art. 202-A, § 4º, com redação do Decre-to nº 6.042/2007 e do Decreto nº 6.957/2009; Portaria MPS/MF nº 438/2014, art. 2º)

Percentuais

2) As empresas poderão ter seus percentuais de Ris-cos Ambientais do Trabalho (RAT) reduzidos ou majorados a partir da vigência do Fator Acidentário de Prevenção (FAP)?

Sim. As alíquotas de contribuição de RAT poderão ser reduzidas em até 50% ou majoradas em até 100%, em razão do desempenho da empresa em relação à sua respectiva atividade, aferido pelo FAP.

O FAP consiste em um multiplicador variável num intervalo contínuo de 0,5000 a 2,0000, aplicado com quatro casas decimais, considerado o critério de arredondamento na quarta casa decimal, a ser aplicado à respectiva alíquota RAT.

(Regulamento da Previdência Social - RPS, aprovado pelo Decreto nº 3.048/1999, art. 202-A, caput, e § 1º, com reda-ção do Decreto nº 6.042/2007, Decreto nº 6.957/2009 e Lei nº 10.666/2003, art. 10)

Sefip

3) Como a empresa deve operacionalizar a informação do Fator Acidentário de Prevenção (FAP) no Sistema Em-presa de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (Sefip)?

Para a operacionalização do FAP no Sefip, o preenchi-mento do campo “FAP” deverá ser feito com duas casas decimais, sem arredondamento (truncamento).

Até a adequação do Sefip, a Guia da Previdência Social (GPS) gerada pelo sistema deverá ser desprezada e preen-chida manualmente.

Vale lembrar, ainda, que o FAP a ser aplicado sobre as alíquotas de 1%, 2% ou 3% (risco de acidente do trabalho) deverá conter 4 casas decimais e, portanto, para o cálculo correto da contribuição, as alíquotas a serem utilizadas após a aplicação do FAP também deverão conter 4 casas decimais.

(Ato Declaratório Executivo Codac nº 3/2010, art. 1º)

◙