Embed Size (px)

DESCRIPTION

IOB ICMS-IPI, Imposto de Renda,05-2016,5a Sem Janeiro

Citation preview

Boletimj

Manual de Procedimentos

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Veja nos Próximos Fascículos

a IRRF - Comprovante Anual de Rendimentos Pagos ou Creditados a Pessoa Jurídica e de Retenção do Imposto

a CSL/Cofins/PIS-Pasep - Comprovante Anual de Retenção de CSL, Cofins e PIS-Pasep

a IRPF - Comprovante de Rendimentos Pagos ou Creditados a Pessoa Física e de Retenção do Imposto de Renda na Fonte

Imposto de Renda e Legislação Societária

Fascículo No 05/2016

Aviso ImportanteEste fascículo contém folhas extras do Calendário Mensal de Obrigações e Tabelas Práticas IOB referente ao mês de Fevereiro/2016.

/a Tributos e Contribuições FederaisImposto de Renda Retido na FonteComprovante Eletrônico de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte e Comprovante Eletrônico de Pagamentos de Serviços Médicos e de Saúde . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a Direito ComercialContrato de comodato . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 03

/a IOB ComentaSpedECD - Pessoas jurídicas registradas em cartório . . . . . . . . . . . . . . . . 07

/a IOB Perguntas e RespostasCofins/PIS-PasepReintegra - Receita de exportação - Conceito . . . . . . . . . . . . . . . . . 10

ContabilidadeECD - Lucro presumido - Obrigatoriedade . . . . . . . . . . . . . . . . . . . . 11

CSRFServiços de praticagem de embarcações - Incidência . . . . . . . . . . . . 11

ECFAssociações sem fins lucrativos, igrejas e partidos políticos - Entrega - Obrigatoriedade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

© 2016 by SAGE | IOB

Capa:Marketing SAGE | IOB

Editoração Eletrônica e Revisão: Editorial SAGE | IOB

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Imposto de renda e legislação societária : IRRF : comprovante anual de rendimentos.... -- 12. ed. -- São Paulo : IOB SAGE, 2016. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2643-7

1. Imposto de renda - Leis e legislação - Brasil 2. Pessoa jurídica - Brasil I. Série.

15-11338 CDU-34:336.215.024.2(81)

Índices para catálogo sistemático:

1. Brasil : Imposto de renda : Pessoa jurídica : Direito tributário 34:336.215.024.2(81)

Calendário de Obrigações e Tabelas Práticas - Tributário EXTRA

FEDERAL

Anexo à Edição nº 05/2016 FE I

Mantenha esta folha encartada no Calendário Tributário Federal para Fevereiro/2016

✂

CALENDÁRIO DE OBRIGAÇÕES E TABELAS PRÁTICAS - TRIBUTÁRIO FEDERAL - EXTRA

Mantenha esta folha encartada no Calendário Tributário Federal para Fevereiro/2016

Tendo em vista as alterações promovidas nos arts. 28 a 30 da Lei nº 11.196/2005, pelo art. 9º da Lei nº 13.241/2015 (resultante da conversão, com emendas, da Medida Provisória nº 690/2015), solicitamos aos Srs. Clientes que procedam às seguintes correções no Calendário Mensal de Obrigações e Tabela Práticas relativo ao mês de Fevereiro de 2016:

O título do subtópico 1.2.1.8 (pág. 45) deve ser lido como segue, e não como constou:

- onde se lê:

“1.2.1.8 Inclusão digital (revogado a partir de 1º.12.2015)”

- leia-se:

“1.2.1.8 Inclusão digital (vigência até 30.11.2015)”

Em relação às notas constantes do subitem 1.2.1.8 (pág. 46), devem ser procedidas as seguintes alterações:

a) deve ser suprimida a nota 2, renumerando-se as seguintes;

b) deve ser incluída uma nota 5, com a seguinte redação:

“(5) Importante observar que, por força das alterações promovidas nos arts. 28 a 30 da Lei nº 11.196/2005 pelo art. 9º da Lei nº 13.241/2015 (resultante da conversão, com emendas, da Medida Provisória nº 690/2015), deixam de ser aplicáveis, no período de 1º.12.2015 a 31.12.2016, os benefícios fiscais do Programa de Inclusão Digital tratado neste subtópico.”

O último parágrafo do subitem 1.2.1.8 (pág. 46) deve ser suprimido.

A nota constante do subitem 1.2.12 (pág. 51) deve ser lida como segue, e não como constou:

- onde se lê:

“Nota

Importante observar que a Medida Provisória nº 690/2015 promoveu diversas alterações na legislação tributária federal, entre as quais se destaca que, a partir de 1º.12.2015, não se aplicarão mais os benefícios fiscais do Programa de Inclusão Digital, tratados nos arts. 28 a 30 da Lei nº 11.196/2005.”

- leia-se:

“Nota

Importante observar que, por força das alterações promovidas nos arts. 28 a 30 da Lei nº 11.196/2005 pelo art. 9º da Lei nº 13.241/2015 (re-sultante da conversão, com emendas, da Medida Provisória nº 690/2015), deixaram de ser aplicáveis, no período de 1º.12.2015 a 31.12.2016, os benefícios fiscais do Programa de Inclusão Digital.”

II FE Anexo à Edição nº 05/2016

Calendário de Obrigações e Tabelas Práticas - Tributário

A nota constante do subitem 3.15 (pág. 78) deve ser lida como segue, e não como constou:

- onde se lê:

“Nota

Importante observar que a Medida Provisória nº 690/2015 promo-veu diversas alterações na legislação tributária federal, entre as quais se destaca que, a partir de 1º.12.2015, não se aplicarão mais os bene-fícios fiscais do Programa de Inclusão Digital, tratados nos arts. 28 a 30 da Lei nº 11.196/2005.”

- leia-se:

“Nota

Importante observar que, por força das alterações promo-vidas nos arts. 28 a 30 da Lei nº 11.196/2005 pelo art. 9º da Lei nº 13.241/2015 (resultante da conversão, com emendas, da Medida Provi-sória nº 690/2015), deixam de ser aplicáveis, no período de 1º.12.2015 a 31.12.2016, os benefícios fiscais do Programa de Inclusão Digital.”

◙

Calendário de Obrigações e Tabelas Práticas - Tributário EXTRA

FEDERAL

Anexo à Edição nº 05/2016 FE III

Mantenha esta folha encartada no Calendário Tributário Federal para Fevereiro/2016

✂

Indicadores econômicos e fiscais e reajuste de aluguéisI - Indicadores econômicos e fiscais

Posteriormente ao envio do Calendário Mensal de Obrigações e Tabelas Práticas - Tributário Federal para Fevereiro/2016, foram divulgados os seguintes índices que o complementam:

a) TR de janeiro/2016: 0,1320%;b) Selic de dezembro/2015: 1,16%;c) TJLP (1º trimestre/2016): 7,5% a.a.;d) valor que teria o BTN atualizado pela TR (janeiro/2016): R$ 1,6159.

Também foram divulgados os índices de inflação do mês de dezembro/2015, conforme a seguinte tabela:

ÍNDICES DE INFLAÇÃO - PRINCIPAIS ÍNDICES

MÊS/ANO

ICV (DIEESE) IPC (FIPE) INPC (IBGE) IPCA (IBGE)

VARIAÇÃO VARIAÇÃO VARIAÇÃO VARIAÇÃO

NO MÊS NO ANO NO MÊS NO ANO NO MÊS NO ANO NO MÊS NO ANO

% % % % % % % %

JANEIRO/2015 2,25 2,25 1,62 1,62 1,48 1,48 1,24 1,24

FEVEREIRO/2015 1,40 3,68 1,22 2,86 1,16 2,66 1,22 2,48

MARÇO/2015 1,26 4,99 0,70 3,58 1,51 4,21 1,32 3,83

ABRIL/2015 0,55 5,57 1,10 4,72 0,71 4,95 0,71 4,57

MAIO/2015 0,57 6,17 0,62 5,37 0,99 5,99 0,74 5,35

JUNHO/2015 0,81 7,03 0,47 5,87 0,77 6,81 0,79 6,18

JULHO/2015 0,95 8,05 0,85 6,77 0,58 7,43 0,62 6,84

AGOSTO/2015 0,06 8,11 0,56 7,37 0,25 7,70 0,22 7,08

SETEMBRO/2015 0,48 8,63 0,66 8,08 0,51 8,25 0,54 7,66

OUTUBRO/2015 0,78 9,48 0,88 9,03 0,77 9,08 0,82 8,54

NOVEMBRO/2015 1,02 10,61 1,06 10,09 1,11 10,28 1,01 9,62

DEZEMBRO/2015 0,77 11,15 0,82 11,00 0,90 11,27 0,96 10,67

Nota

Os índices de inflação acumulados podem variar de acordo com a fonte consultada. Nosso critério de arredondamento é o mesmo utilizado na regra aritmética: o resultado final do algarismo igual ou acima de 5 é arredondado para cima.

II - Reajuste de aluguéis comerciais e residenciais

1. CLÁUSULA DE REAJUSTE ANUALPor força das medidas decorrentes do Plano Real, é admitida a estipulação de correção monetária

ou de reajuste por índices de preços gerais, setoriais ou que reflitam a variação dos custos de produção ou dos insumos utilizados nos contratos de prazo de duração igual ou superior a 1 ano, como ocorre, por exemplo, nos contratos de aluguéis.

Assim, os contratos de aluguéis poderão conter cláusula de reajuste, desde que tenham prazo igual ou superior a 1 ano. Observe-se, sob esse aspecto, que é nula de pleno direito qualquer estipulação de reajuste ou correção monetária de periodicidade inferior a 1 ano.

(Lei nº 10.192/2001, art. 2º, caput, § 1º)

IV FE Anexo à Edição nº 05/2016

Calendário de Obrigações e Tabelas Práticas - Tributário

2. CONTRATOS COM ESTIPULAÇÃO DE REAJUSTE PELO (EXTINTO) IPC-R

Os contratos de aluguéis firmados a partir do mês de julho/1994 somente poderiam prever cláusula de reajuste (anual) segundo a variação acumulada do IPC-r.

Todavia, como o referido índice foi extinto desde 1º.07.1995, nas obrigações e nos contratos em que haja estipulação de reajuste pelo IPC-r, este deve ser substituído, a partir da citada data, pelo índice previsto contratualmente.

Na hipótese de inexistir previsão de índice de preços substitutos e de não haver acordo entre

as partes, deverá ser utilizada a média aritmética simples do INPC e do IGP-DI, a qual pode ser encontrada por meio da seguinte fórmula:

Variação mensal =

Variação anual do INPC + Variação anual do IGP-DI

2

Com base nessas disposições, a média arit-mética simples do INPC e do IGP-DI, acumulados de janeiro/2015 a dezembro/2015, é de 10,98%.

(Lei nº 9.069/1995, arts. 27 e 28; Lei nº 10.192/2001, art. 8º, §§ 1º e 2º; Decreto nº 1.544/1995)

◙

Manual de ProcedimentosImposto de Renda e Legislação Societária

Boletimj

05-01Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 IR/LS

a Tributos e Contribuições Federais

IMPOSTO DE RENDA RETIDO NA FONTE

Comprovante Eletrônico de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte e Comprovante Eletrônico de Pagamentos de Serviços Médicos e de Saúde SUMÁRIO 1. Introdução 2. Comprovante Eletrônico de Rendimentos Pagos e de

Imposto sobre a Renda Retido na Fonte 3. Comprovante Eletrônico de Pagamentos de Serviços

Médicos e de Saúde 4. Prazo e forma de entrega 5. Preenchimento dos comprovantes 6. Penalidades 7. Obrigatoriedade de entrega dos

demais comprovantes de rendimentos

1. INTRODUÇÃO

As pessoas físicas ou jurídicas que efetuarem pagamentos com retenção do Imposto de Renda na Fonte (IRRF) devem fornecer à pessoa física beneficiária, até o último dia útil de fevereiro, documento comproba-tório, em 2 vias, com indicação da natureza e do montante do pagamento, das deduções e do IRRF no ano anterior.

Entretanto, tratando-se de rendimentos pagos por pessoas jurídicas, quando não houver a retenção do IRRF, o comprovante deverá ser fornecido no mesmo prazo ao contribuinte que o tiver solicitado até o dia 15 de janeiro do ano subsequente.

A Lei nº 9.779/1997, art. 16, atribuiu à Secretaria da Receita Federal do Brasil (RFB) a competência para dispor sobre as obrigações acessórias relativas aos

impostos e contribuições por ela administrados, estabe-lecendo, inclusive, forma, prazo e condições para o seu cumprimento e o respectivo responsável.

Nesse sentido, além da obrigatoriedade de entrega dos comprovantes de rendimentos já existen-tes (pessoa física, pessoa jurídica e comprovante de rendimentos financeiros), foram instituídos o compro-vante eletrônico de rendimentos pagos e de imposto sobre a renda retido na fonte e o comprovante eletrô-nico de pagamentos de serviços médicos e de saúde, os quais serão abordados a seguir.

Nota

A Coordenação-Geral de Tecnologia da Informação (Cotec) poderá al-terar os modelos do Comprovante Eletrônico de Rendimentos

Pagos e de Imposto sobre a Renda Retido na Fonte e do Comprovante Eletrônico de Pagamentos de Servi-

ços Médicos e de Saúde, constantes dos anexos da Instrução Normativa RFB nº 1.416/2013,

por meio de Ato Declaratório Executivo a ser publicado no site da Secretaria da Re-ceita Federal do Brasil (RFB) na Internet (www.receita.fazenda.gov.br).

(Lei nº 8.383/1991, art. 19, § 1º; Lei nº 8.981/1995, art. 86; Lei nº 9.779/1999, art. 16; Instrução Normati-

va SRF nº 698/2006; Instrução Normati-va SRF nº 119/2000; Instrução Normativa

RFB nº 1.215/2011; Instrução Normativa RFB nº 1.546/2015, art. 1º)

2. COMPROVANTE ELETRÔNICO DE RENDIMENTOS PAGOS E DE IMPOSTO SOBRE A RENDA RETIDO NA FONTE

A fonte pagadora, pessoa física ou jurídica, que houver pago a pessoa física rendimentos com reten-ção do IRRF durante o ano-calendário, ainda que em um único mês, poderá lhe fornecer o Comprovante Eletrônico de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte.

A fonte pagadora deverá emitir, por meio de processamento eletrônico de dados, o comprovante

Os comprovantes

deverão ser encaminhados ao endereço eletrônico do beneficiário,

por meio da Internet, até o último dia útil do mês de fevereiro do ano subsequente ao do pagamento dos rendimentos, ou do recebimento do pagamento pelos

serviços de saúde e planos privados de assistência à

saúde

05-02 IR/LS Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

cujo leiaute deverá conter todas as informações nele previstas, dispensada assinatura eletrônica.

(Instrução Normativa RFB nº 1.416/2013, art. 2º, caput e § 1º)

2.1 Rendimentos decorrentes de decisões da Justiça Federal ou do Trabalho

A instituição financeira que houver pago a pessoa física rendimentos em cumprimento de decisões da Justiça Federal ou do Trabalho também poderá lhe fornecer o comprovante previsto no tópico 2.

Nota

Em relação ao Comprovante Eletrônico de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte, deve ser observado que:

a) o leiaute consta do Anexo I da Instrução Normativa nº 1.416/2013;

b) deve ser fornecido com a discriminação da natureza e dos valo-res totais, expressos em reais, dos rendimentos, das deduções e do IRRF, relativamente ao respectivo ano-calendário, bem como de informações complementares, observadas as instruções constantes do Anexo IV da norma mencionada na letra “a”.

(Instrução Normativa RFB nº 1.416/2013, art. 2º, caput e § 2º e art. 6º)

2.1.1 Justiça Federal

O IRRF incidente sobre os rendimentos pagos, em cumprimento de decisão da Justiça Federal, mediante precatório ou requisição de pequeno valor, deve ser retido na fonte pela instituição financeira responsável pelo pagamento, e incidirá à alíquota de 3% sobre o montante pago, sem quaisquer deduções, no momento do pagamento ao beneficiário ou seu representante legal.

Ficará dispensada a retenção do imposto quando o beneficiário declarar à instituição financeira respon-sável pelo pagamento que os rendimentos recebidos são isentos ou não tributáveis ou que, em se tratando de pessoa jurídica, esteja inscrita no Simples Nacional.

Observa-se que o IRRF será:

a) considerado antecipação do imposto apurado na Declaração de Ajuste Anual das pessoas físicas; ou

b) deduzido do apurado no encerramento do pe-ríodo de apuração ou na data da extinção, no caso de beneficiário pessoa jurídica.

A instituição financeira deverá, na forma, prazo e condições estabelecidas pela RFB, fornecer à pessoa física ou jurídica beneficiária o Comprovante de Ren-dimentos Pagos e de Retenção do Imposto de Renda na Fonte, bem como apresentar à RFB declaração contendo informações sobre:

a) os pagamentos efetuados à pessoa física ou jurídica beneficiária e o respectivo IRRF;

b) os honorários pagos a perito e o respectivo IRRF;

c) a indicação do advogado da pessoa física ou jurídica beneficiária.

Ressalta-se que o disposto nesse subtópico não se aplica aos depósitos efetuados pelos Tribunais Regionais Federais antes de 1º.02.2004.

(Lei nº 10.833/2003, art. 27)

2.1.2 Justiça do Trabalho

Cabe à fonte pagadora, no prazo de 15 dias da data da retenção de que trata o caput do art. 46 da Lei nº 8.541/1992, comprovar, nos respectivos autos, o recolhimento do IRRF incidente sobre os rendimentos pagos em cumprimento de decisões da Justiça do Trabalho.

Na hipótese de omissão da fonte pagadora relativamente à comprovação mencionada e nos pagamentos de honorários periciais, competirá ao Juízo do Trabalho calcular o IRRF e determinar o seu recolhimento à instituição financeira depositária do crédito.

A não indicação pela fonte pagadora da natureza jurídica das parcelas objeto de acordo homologado perante a Justiça do Trabalho acarretará a incidência do IRRF sobre o valor total da avença.

A instituição financeira deverá, na forma, prazo e condições estabelecidas pela RFB, fornecer à pessoa física beneficiária o Comprovante de Rendimentos Pagos e de Retenção do Imposto de Renda na Fonte, bem como apresentar à RFB declaração contendo informações sobre:

a) os pagamentos efetuados à reclamante e o respectivo IRRF;

b) os honorários pagos a perito e o respectivo IRRF;

c) as importâncias pagas a título de honorários assistenciais de que trata o art. 16 da Lei nº 5.584/1970;

d) a indicação do advogado da reclamante.

(Lei nº 10.833/2003, art. 28)

05-03Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

3. COMPROVANTE ELETRÔNICO DE PAGAMENTOS DE SERVIÇOS MÉDICOS E DE SAÚDE

A pessoa jurídica ou equiparada nos termos da legislação do Imposto de Renda que houver recebido de pessoa física pagamentos decorrentes de serviços de saúde e planos privados de assistência à saúde durante o ano-calendário, ainda que em um único mês, poderá lhe fornecer o Comprovante Eletrônico de Pagamentos de Serviços Médicos e de Saúde, o qual deverá ser emi-tido por meio de processamento eletrônico de dados, observando-se, ainda, que o comprovante conforme o leiaute (veja nota 1) deverá conter todas as informações nele previstas, dispensada a assinatura eletrônica.

Notas

(1) Em relação ao Comprovante Eletrônico de Pagamentos de Serviços Médicos e de Saúde de Pagamentos, deve ser observado que:

a) o leiaute consta do Anexo II da Instrução Normativa RFB nº 1.416/2013;

b) será fornecido com a discriminação da natureza e dos valores totais, expressos em reais, dos pagamentos de serviços de saúde e planos privados de assistência à saúde, relativamente ao respectivo ano--calendário, bem como de informações complementares, observa-das as instruções constantes do Anexo V da mencionada norma.

(2) De acordo com a legislação do IR, a pessoa física equipara-se a pessoa jurídica quando:

a) em nome individual, explore, habitual e profissionalmente, qualquer atividade econômica de natureza civil ou comercial, com o fim es-peculativo de lucro, mediante venda a terceiro de bens ou serviços, quer se encontrem, ou não, regularmente inscritas no órgão do Re-gistro de Comércio ou Registro Civil, exceto quanto às profissões de que trata o art. 150, § 2º, do RIR/1999; ou

b) promova a incorporação de prédios em condomínio ou loteamento de terrenos.

(Instrução Normativa RFB nº 1.416/2013, arts. 3º, caput e § 1º, e 7º)

3.1 Serviços de saúde

Para efeito do comprovante eletrônico de paga-mentos, são considerados serviços de saúde:

a) os prestados por psicólogos, fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, dentistas, hospitais, laboratórios e clínicas mé-dicas de qualquer especialidade;

b) os serviços radiológicos, de próteses ortopé-dicas e dentárias;

c) os prestados por estabelecimento geriátrico, desde que classificado como hospital pelo Mi-nistério da Saúde; e

d) os prestados por entidades de ensino destina-das à instrução de deficiente físico ou mental.

(Instrução Normativa RFB nº 1.416/2013, art. 3º, § 2º)

3.2 Planos privados de assistência à saúde

Para efeito do comprovante eletrônico de paga-mentos, são planos privados de assistência à saúde

os operados por pessoas jurídicas de direito privado, constituídas sob a modalidade de sociedade civil ou comercial, cooperativa, administradora de benefícios ou entidade de autogestão, desde que autorizadas pela Agência Nacional de Saúde Suplementar (ANS) a operarem esses planos.

(RIR/1999, art. 150, II e III; Instrução Normativa RFB nº 1.416/2013, art. 3º, § 3º)

4. PRAZO E FORMA DE ENTREGA

Os comprovantes deverão ser encaminhados ao endereço eletrônico do beneficiário, por meio da Internet, até o último dia útil do mês de fevereiro do ano subsequente ao do:

a) pagamento dos rendimentos, na hipótese do tópico 2; ou

b) recebimento do pagamento pelos serviços de saúde e planos privados de assistência à saúde, na hipótese do tópico 3.

Ressalta-se que será facultada, mediante acesso restrito, a disponibilização do comprovante ao be-neficiário no endereço eletrônico da fonte pagadora dos rendimentos e da pessoa jurídica ou equiparada recebedora dos pagamentos.

(Instrução Normativa RFB nº 1.416/2013, art. 4º)

5. PREENCHIMENTO DOS COMPROVANTES

Os leiautes mencionados nos tópicos 2 e 3 obedecerão às definições de tipos de dados estabe-lecidas no Anexo III da Instrução Normativa RFB nº 1.416/2013.

(Instrução Normativa RFB nº 1.416/2013, art. 5º)

6. PENALIDADES

À fonte pagadora dos rendimentos que prestar informação falsa sobre rendimentos pagos, deduções ou valor do IRRF, bem como à pessoa jurídica ou equiparada recebedora dos pagamentos que prestar informação falsa sobre pagamentos recebidos, será aplicada a multa de 300% sobre o montante que for indevidamente utilizado para reduzir o imposto a pagar ou aumentar o imposto a restituir ou a com-pensar, independentemente de outras penalidades administrativas ou criminais. Na mesma penalidade incorrerá aquele que se beneficiar da informação, sabendo ou devendo saber ser falsa.

(Instrução Normativa RFB nº 1.416/2013, art. 8º)

05-04 IR/LS Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

a Direito Comercial

Contrato de comodato SUMÁRIO 1. Conceito, requisitos e partes 2. Objeto 3. Prazo 4. Utilidade 5. Despesa com o uso do bem 6. Depreciação 7. Obrigações do comodatário 8. Mora do comodatário 9. Forma do contrato e registro 10. Modelo de contrato de comodato

1. CONCEITO, REQUISITOS E PARTES

1.1 Conceito

Comodato é o empréstimo gratuito de coisas não fungíveis que se completa com a entrega da coisa ao comodatário. Não são fungíveis os móveis que não podem ser substituídos por outros da mesma espécie, qualidade e quantidade, conforme estabelece a Lei nº 10.406/2002 (Código Civil), arts. 85 e 579.

É importante destacar que o empréstimo deverá revestir-se, efetivamente, de gratuidade, pois, se

assim não for, não se terá a operação de comodato, mas, sim, a de locação de bens.

1.2 Requisitos

São requisitos do comodato:

a) a gratuidade;

b) a não fungibilidade e a não consumibilidade do bem;

c) a temporariedade.

Exemplo:

Admita-se que a Empresa “A” emprestou à Empresa “B” uma máquina pelo prazo de 2 anos. Quando o contrato chegar ao fim, não poderá a Empresa “B” devolver outra máquina, ainda que da mesma marca, tipo, ano, cor e modelo. O bem empres-tado é uma determinada máquina, perfeitamente identificada, inclusive com o número de fabricação, que será restituída.

7. OBRIGATORIEDADE DE ENTREGA DOS DEMAIS COMPROVANTES DE RENDIMENTOS

O fornecimento do Comprovante Eletrônico de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte ou do Comprovante Eletrônico de Pagamentos de Serviços Médicos e de Saúde não desobriga a entrega:

a) do Comprovante de Rendimentos Pagos ou Creditados a Pessoas Físicas e Jurídicas De-correntes de Aplicações Financeiras; e

b) do Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte.

(Instrução Normativa SRF nº 698/2006; Instrução Normativa RFB nº 1.215/2011; Instrução Normativa RFB nº 1.416/2013, art. 9º; Instrução Normativa RFB nº 1.522/2014)

N

05-05Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

1.3 Partes

São partes no comodato:

a) o comodante, quem empresta;

b) o comodatário, quem toma emprestado.

2. OBJETO

Podem ser objeto de comodato tanto um bem móvel, como um imóvel, pela sua totalidade ou em parte. Não é necessário que o comodante seja proprietário do bem que empresta; basta ter a posse; o possuidor pode dar a coisa em comodato.

Exemplo:

O locatário de um imóvel pode emprestá-lo caso não haja estipulação contratual em contrário.

Nota

Não pode o tutor, ainda que com a autorização judicial, sob pena de nulida-de, dispor dos bens do menor a título gratuito (Código Civil, art. 1.749, inciso II).

3. PRAZO

O prazo de permanência do bem em poder do comodatário é, em regra, convencionado no contrato e, na falta de estipulação, será presumido o neces-sário para o uso do bem, não podendo o comodante suspender o uso e o gozo da coisa emprestada antes de findo o prazo estipulado ou o que se determine pelo uso outorgado, salvo necessidade imprevista e urgente, reconhecida pelo juiz.

4. UTILIDADE

É prática reiterada por parte de empresas que exer-cem certas atividades, como a de fabricação de bebidas e sorvetes e a de distribuição de derivados de petróleo, entre outras, a cessão, em comodato, de bens de seu Ativo Imobilizado a comerciantes revendedores de seus produtos. Os bens cedidos nesses empréstimos levam gravados neles o nome da pessoa jurídica comodante ou a marca de seus produtos, de maneira que os difunda ao público, especialmente aos consumidores, servindo, também, como veiculadores de publicidade.

Nota

Os administradores de bens alheios não podem dar em comodato, sem autorização especial, os bens confiados à sua guarda (Código Civil, art. 580).

5. DESPESA COM O USO DO BEM

De acordo com o Código Civil, art. 584, o comoda-tário não poderá jamais cobrar do comodante as des-pesas feitas com o uso e gozo da coisa emprestada. As despesas necessárias para possibilitar a entrada

em funcionamento do bem são de responsabilidade exclusiva do comodatário e serão pagas por ele sem que tenha direito a reembolso.

Orlando Gomes observa que, se o comodatário fizer despesas com o uso e o gozo da coisa empres-tada, não poderá recobrá-las do comodante. Todavia, se forem extraordinárias, fará jus ao reembolso (Contratos. Rio de Janeiro: Forense, 1977, p. 374).

6. DEPRECIAÇÃO

O empréstimo dos bens focalizados no item 4, a título gratuito, não pode ser efetuado por mera liberalidade da empresa, mas como ato usual e necessário ao bom desempenho de suas atividades. Por consequência, são dedutíveis, na determinação do lucro real, as despesas correspondentes aos encargos de depreciação de bens do Ativo Imobilizado cedidos em comodato a revende-dores de produtos da cedente, desde que o empréstimo seja usual e necessário no tipo de operações, transações ou atividades da comodante e que os referidos bens estejam relacionados com a espécie de atividade por ela exercida (Parecer Normativo CST nº 19/1984).

7. OBRIGAÇÕES DO COMODATÁRIO

São obrigações do comodatário:

a) guardar e conservar a coisa emprestada como se sua fosse;

b) limitar seu uso ao estipulado no contrato;

c) usá-la de acordo com a sua natureza;

d) restituí-la a qualquer momento caso seja da vontade do comodante, se não houver prazo estipulado, conforme item 3.

Caso o comodatário fizer uso do bem emprestado de forma abusiva, ultrapassando os limites contrata-dos ou usuais, responderá por perdas e danos.

8. MORA DO COMODATÁRIO

De acordo com o Código Civil, art. 397:

O inadimplemento da obrigação, positiva e líquida, no seu termo constitui de pleno direito em mora o devedor.

[...]

Não havendo termo, a mora se constitui mediante interpreta-ção judicial ou extrajudicial.

Portanto, constitui-se em mora o comodatário que não restituir a coisa emprestada ao final do contrato. De acordo com o Código Civil, art. 582, o comodatá-rio constituído em mora, além de por ela responder,

05-06 IR/LS Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

pagará, até restituí-la, o aluguel da coisa que for arbitrado pelo comodante.

9. FORMA DO CONTRATO E REGISTRO

A lei não estabelece que os contratos de comodato devam ser revestidos de formas especiais. Assim, haverá liberdade de forma, podendo ser firmado por instrumento público ou particular, ou mesmo verbal.

Nota

A validade da declaração da vontade não dependerá de forma espe-cial, a não ser que a lei expressamente a exija (Código Civil, art. 107).

A forma verbal é a menos recomendada, tendo em vista que dependerá, para sua prova de testemunha, do ajuste.

É oportuno lembrar que, de acordo com o Código de Processo Civil, art. 585, inciso II, é necessária a inser-ção da assinatura de duas testemunhas no instrumento contratual como forma de tornar executável o contrato.

A legislação não impõe o registro do contrato de comodato. No entanto, é aconselhável fazê-lo no Cartório de Registro de Títulos e Documentos.

10. MODELO DE CONTRATO DE COMODATO

05-07Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

N

05-08 IR/LS Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

SPED

ECD - Pessoas jurídicas registradas em cartório

De acordo com o art. 1º, § 2º, da Instrução Normativa RFB nº 1.420/2013, com a redação dada pela Instrução Normativa RFB nº 1.510/2014, estão dispensados de autenticação os livros da escritu-ração contábil das pessoas jurídicas não sujeitas a registro em Juntas Comerciais, ou seja, aquelas que não possuem Número de Identificação do Registro de Empresas (Nire), conforme a determinação da Lei nº 8.934/1994.

Todavia, há que se ressaltar que essa dispensa é unicamente para fins da apresentação da Escrituração Contábil Digital (ECD) ao Sistema Público de Escrituração Digital (Sped), pois a obrigatoriedade do registro da escrituração junto ao cartório de registros subsiste, pelos motivos elencados e fundamentados a seguir:

a) no âmbito do Conselho Federal de Contabili-dade (CFC), a Resolução CFC nº 1.299/2010 aprovou o Comunicado Técnico CTG nº 2001, que define as formalidades da ECD para fins de atendimento ao Sped e atribui a responsa-bilidade exclusivamente ao contabilista legal-mente habilitado com registro ativo em Con-selho Regional de Contabilidade (CRC) pela escrituração contábil e emissão de livros, re-latórios, peças, análises, mapas, demonstrati-vos e demonstrações contábeis, determinan-do, ainda, que devem conter certificado e as-sinatura digital da entidade e do contabilista, observando-se que:

a.1) o balanço patrimonial e demais demons-trações contábeis de encerramento de exercício devem ser inseridos no livro Diário, completando-se com as assinatu-ras digitais da entidade e do contabilista legalmente habilitado com registro ativo em CRC (item 9);

a.2) o livro Diário e o livro Razão constituem registros permanentes da entidade e, quando escriturados em forma digital, são constituídos de um conjunto único de

informações das quais eles se originam. O livro Diário deve ser assinado digital-mente pela entidade e pelo contabilista legalmente habilitado e deve ser subme-tido ao registro público competente (itens 10 e 11);

a.3) a escrituração contábil e a emissão de li-vros, relatórios, peças, análises, mapas, demonstrativos e demonstrações contá-beis são de atribuição e responsabilida-de exclusiva de contabilista legalmente habilitado com registro ativo em CRC e devem conter certificado e assinatura di-gital da entidade e do contabilista (item 13);

b) para efeitos da legislação societária, o art. 177 da Lei nº 6.404/1976 (Lei das S/A) estabelece que a escrituração da companhia será manti-da em registros permanentes, com obediência aos preceitos da referida Lei e da legislação comercial e aos princípios de contabilidade geralmente aceitos, devendo observar méto-dos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência. Vale ressaltar que, em se tratando de empresários e sociedades empresariais, sujeitas ao registro na Junta Co-mercial, não restam dúvidas quanto à obriga-toriedade de autenticação de sua escritura-ção, que deve obedecer ao disposto no art. 1.181 da Lei nº 10.406/2002 (Código Civil) e na Instrução Normativa Drei nº 11/2013, que de-terminam que os livros obrigatórios devem ser autenticados no Registro Público de Empresas Mercantis, ou seja, pela Junta Comercial;

c) no caso de eventual falência, a 1ª providência do juízo será o exame da escrituração do de-vedor que deverá estar revestido das formali-dades legais (Lei nº 11.101/2005, arts. 22, III, e 110). Aliás, àquele que deixar de elaborar, es-criturar ou autenticar os documentos de escri-turação contábil obrigatórios antes ou depois da sentença que decretar a falência, conceder a recuperação judicial ou homologar o plano de recuperação extrajudicial poderão ser im-putados o crime apenado com detenção de 1 a 2 anos e multa se o fato não constituir crime mais grave;

a IOB Comenta

05-09Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

d) em termos fiscais, o art. 258, § 4º, do RIR/1999 prescreve que os livros ou fichas do Diário, bem como os livros auxiliares, deverão conter termos de abertura e de encerramento e ser submetidos à autenticação no órgão compe-tente do Registro do Comércio e, quando se tratar de sociedade civil, no Registro Civil de Pessoas Jurídicas ou no Cartório de Registro de Títulos e Documentos.

Portanto, como se depreende do exposto, no caso de sociedades simples, associações, fundações, submetidas ao Registro Civil de Pessoas Jurídicas ou ao Cartório de Registro de Títulos e Documentos, elas não estão dispensadas da autenticação em relação aos livros a seguir:

a) os livros ou fichas do Diário (RIR/1999, art. 258, § 4º);

b) os livros Registro de Inventário e o livro Regis-tro de Entradas - Compras (RIR/1999, art. 260, § 2º).

Nessa hipótese, os livros devem conter:

a) termo de abertura e encerramento, em que de-verá ser feito o registro, além da chancela em todas as páginas;

b) sequência numérica, uma vez que a autentica-ção do novo livro será feita mediante a exibi-ção do livro ou registro anterior a ser encerra-do (art. 260, § 3º, RIR/1999).

Nesse sentido, prescreve o Provimento CG nº 58/1989, alterado pelo Provimento CG nº 23/2013, da Corregedoria-Geral da Justiça, que trata das normas de serviços dos cartórios extrajudiciais, que são atribuição dos oficiais do Registro Civil das Pessoas Jurídicas registrar e autenticar livros das pessoas jurídicas registradas, exigindo a apresentação do livro anterior, observando-se sua rigorosa sequência numérica, com a comprovação de, no mínimo, 50% da utilização de suas páginas, bem como uma cópia reprográfica do termo de encerramento para arquivo no serviço.

Apesar de esses dispositivos preexistirem às regras da ECD, muito se questiona sobre a obrigato-riedade da autenticação da escrituração das socie-dades simples, associações, fundações, sujeitas Registro Civil de Pessoas Jurídicas ou ao Cartório de Registro de Títulos e Documentos, já que não havia mecanismo adequado para encaminhamento pela via do Sped.

Com nova orientação constante do Manual da ECD, aprovado pelo Ato Declaratório Executivo Cofis nº 82/2015, as pessoas jurídicas registradas em cartório ainda estão dispensadas da autenticação para fins fiscais. Entretanto, para cumprir a obriga-ção acessória pelos motivos supramencionados, as empresas devem transmitir a escrituração à Secretaria da Receita Federal do Brasil (RFB), via Sped Contábil, não havendo taxa a pagar à RFB.

Assim, em relação à autenticação pelos cartórios, deve ser utilizado o Módulo de Registro de Livros Fiscais para os Cartórios de Títulos e Documentos e Pessoa Jurídica, para autenticação de arquivos da ECD. Para isso, é necessário que a empresa registrada em cartório transmita o mesmo arquivo da ECD que foi transmitido ao Sped para os cartórios por meio do referido módulo. O software referente ao módulo pode ser acessado no Instituto de Registro de Títulos e Documentos e de Pessoas Jurídicas do Brasil (IRTDPJBrasil), através do site na Internet www.rtdbrasil.org.br.

Dessa forma, conclui-se que, a partir da ECD 2016, as pessoas jurídicas obrigadas a adotá-la, ainda que “facultativamente”, deverão transmitir ao Sped os dados constantes da sua escrituração, relativos ao ano-calendário de 2015, até 31.05.2016, conforme estabelece o art. 5º da Instrução Normativa RFB nº 1.420/2013, com a redação dada pela Instrução Normativa RFB nº 1.594/2015.

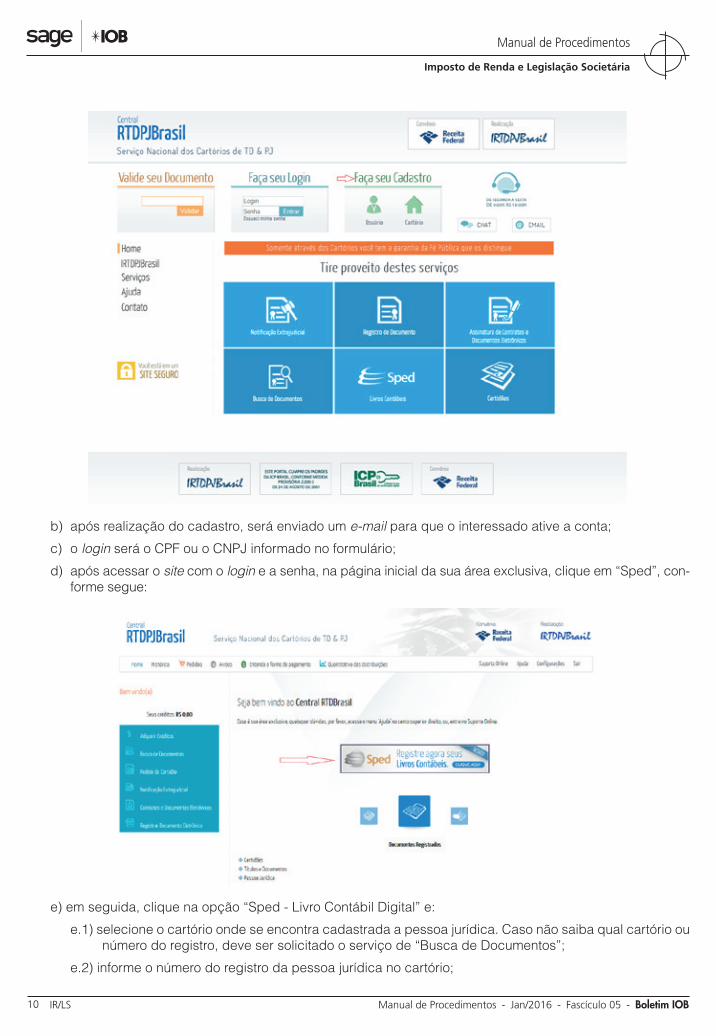

A seguir, é demonstrado o passo a passo para a transmissão da ECD ao IRTDPJBrasil:

a) acesse o site na Internet (www.rtdbrasil.org.br) e faça o cadastro como usuário, conforme ima-gem a seguir;

05-10 IR/LS Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

b) após realização do cadastro, será enviado um e-mail para que o interessado ative a conta;

c) o login será o CPF ou o CNPJ informado no formulário;

d) após acessar o site com o login e a senha, na página inicial da sua área exclusiva, clique em “Sped”, con-forme segue:

e) em seguida, clique na opção “Sped - Livro Contábil Digital” e:

e.1) selecione o cartório onde se encontra cadastrada a pessoa jurídica. Caso não saiba qual cartório ou número do registro, deve ser solicitado o serviço de “Busca de Documentos”;

e.2) informe o número do registro da pessoa jurídica no cartório;

05-11Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

e.3) digite o número do recibo de entrega que foi gerado pela RFB no momento de envio do arquivo Sped;

e.4) selecione o arquivo Sped que foi enviado para a RFB;e.5) informe o CPF do administrador e demais partes que possuem poderes para representar a pessoa

jurídica, conforme segue:

05-12 IR/LS Manual de Procedimentos - Jan/2016 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

Depois de enviado o arquivo Sped, as partes que foram informadas devem assinar o Requerimento de Registro do Arquivo Sped, observando-se que cada CPF deve ter o cadastro na Central RTDPJBrasil para realizar a assinatura digital.

Somente depois de realizada a assinatura digital, será enviado o documento para o cartório para análise e informação das custas devidas.

NotaNa ocorrência de extravio, deterioração ou destruição de livros, fichas,

documentos ou papéis de interesse da escrituração, a pessoa jurídica fará

publicar, em jornal de grande circulação do local de seu estabelecimento, aviso concernente ao fato e deste dará minuciosa informação, dentro de 48 horas, ao órgão competente do Registro do Comércio, remetendo cópia da comunicação ao órgão da RFB de sua jurisdição (RIR/1999, art. 264, § 1º).

Observa-se que o registro do livro seguinte ao extraviado deve ser acompanhado da cópia da publi-cação do extravio e de requerimento, assinado pelo representante legal da pessoa jurídica, explicando a ocorrência.

N

a IOB Perguntas e Respostas

COFINS/PIS-PASEP

Reintegra - Receita de exportação - Conceito

1) O que se entende por receita de exportação para fins de apuração do crédito da contribuição para o PIS-Pasep e da Cofins nas operações de exportação relativas ao Regime Especial de Reintegração de Valores Tributários para as Em-presas Exportadoras (Reintegra)?

No Reintegra, a receita de exportação que servirá de base para apuração do crédito da contribuição para o PIS--Pasep e da Cofins, cujos percentuais podem variar entre 0,1% a 3,0%, será o valor:

a) do bem no local de embarque, no caso de ex-portação direta; ou

b) da nota fiscal de venda para Empresa Comer-cial Exportadora (ECE), no caso de exporta-ção via ECE.

(Lei nº 13.043/2014, art. 22, §§ 1º e 4º, I e II; Decreto nº 8.415/2015, art. 2º, § 3º, I e II)

CONTABILIDADEECD - Lucro presumido - Obrigatoriedade

2) As empresas tributadas pelo Imposto de Renda com base no lucro presumido estão obrigadas à entrega da Escri-turação Contábil Digital (ECD)?

Sim. Em relação aos fatos contábeis ocorridos a partir de 1º.01.2016, deverão adotar a ECD todas as pessoas jurídicas tributadas com base no lucro pre-sumido que se utilizam da escrituração contábil nos termos da legislação comercial.

(Instrução Normativa RFB nº 1.420/2013, art. 3º-A, II, acrescido pela Instrução Normativa RFB nº 1.594/2015)

CSRFServiços de praticagem de embarcações - Incidência

3) Os serviços de praticagem de embarcações estão sujeitos à retenção na fonte de Imposto de Renda e das con-tribuições sociais?

05-13Boletim IOB - Manual de Procedimentos - Jan/2016 - Fascículo 05 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

Sim. A praticagem pode ser definida como um serviço de assessoria aos comandantes dos navios para navegação em águas restritas, isto é, onde existem condições que dificultam a livre e segura navegação como, por exemplo, em portos, estuários e hidrovias.

Desse modo, estão sujeitas à retenção do Imposto de Renda na Fonte (1,5%) e das Contribui-ções Sociais Retidas na Fonte (4,65%) as importân-cias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas, civis ou mercantis, pela prestação de serviços de praticagem, definidos como atividades profissionais de caráter técnico--especializado, envolvendo assessoramento aos comandantes de navios.

(RIR/1999, art. 647, § 1º, item 6; Decisão RFB (2ª Região Fis-cal) nº 1/1999; Solução de Consulta RFB - 7ª Região Fiscal - nº 419/2004)

ECFAssociações sem fins lucrativos, igrejas e partidos políticos

- Entrega - Obrigatoriedade

4) As associações sem fins lucrativos, igrejas e partidos políticos, apesar de serem consideradas entidades isentas ou imunes, estão obrigadas à apresentação da Escrituração Contábil Fiscal (ECF)?

Sim. Em razão da revogação do inciso IV do § 2º do art. 1º da Instrução Normativa RFB nº 1.422/2013, a partir do exercício de 2016, ano-calendário de 2015, as entidades imunes e isentas também estão obriga-das a apresentar a ECF.

Observe-se que a ECF será transmitida anual-mente ao Sistema Público de Escrituração Digital (Sped) até o último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refira.

(Instrução Normativa RFB nº 1.595/2015, art. 3º)

◙