Embed Size (px)

Citation preview

LAUDO DE AVALIAÇÃO: BUNGE BRASIL SA

28 de maio de 2004

1

Índice1. Sumário Executivo………………………………………………………………………………… 5

2. Descrição da Bunge Brasil ……………………………………………………………………… 92.1. Bunge Alimentos2.2. Bunge Fertilizantes

3. Fluxo de Caixa Descontado (FCD) ……………………………………………………………… 343.1. Bunge Alimentos3.2. Bunge Fertilizantes

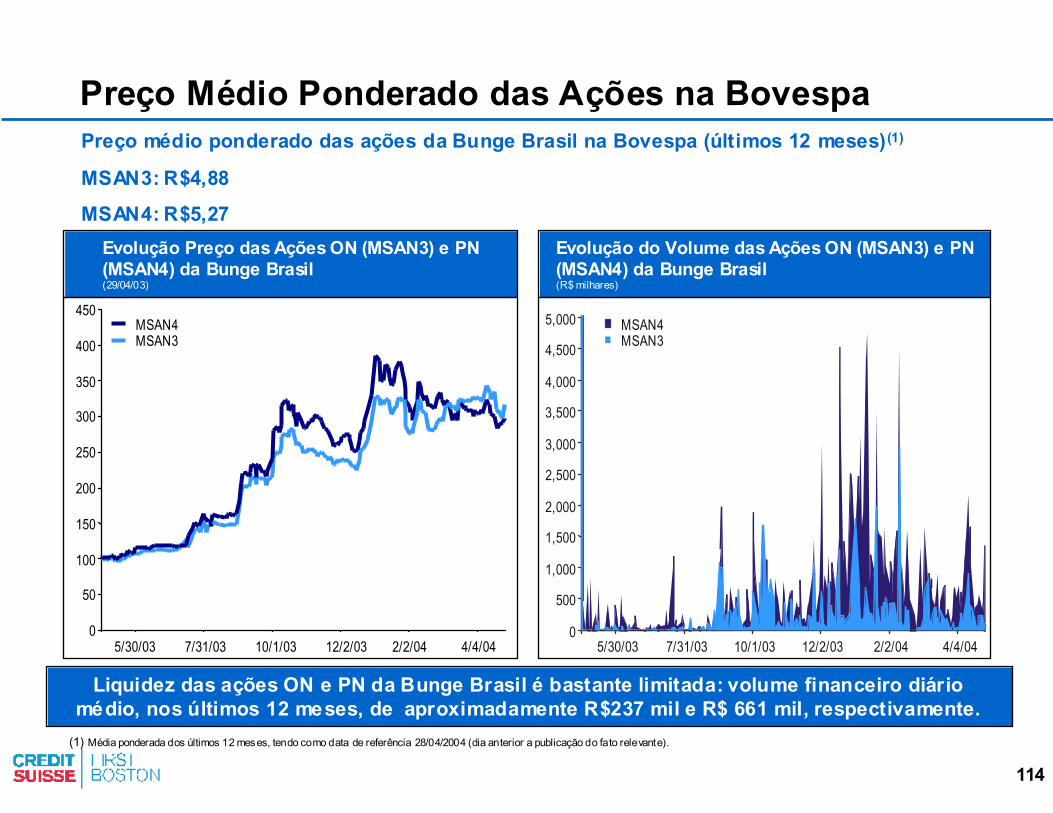

4. Preço Médio Ponderado das Ações na Bovespa ………………………………………….…101

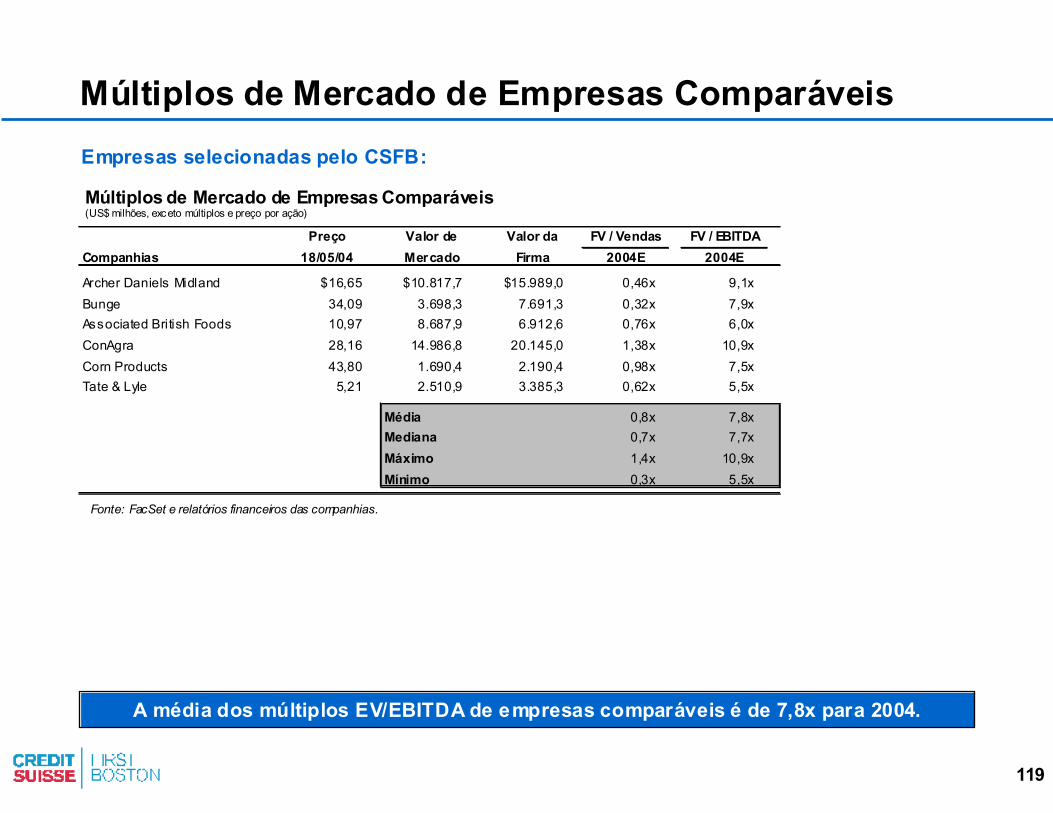

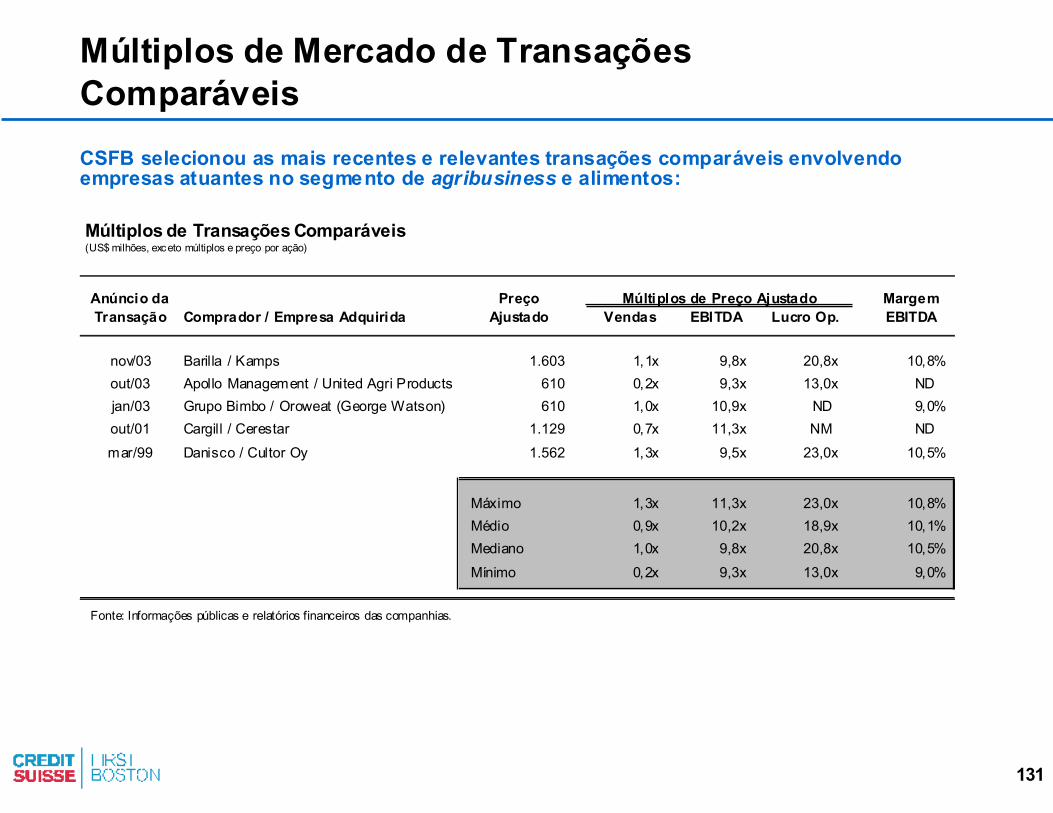

Apêndice I: Múltiplos de Empresas Comparáveis ………………………………………………… 115

Apêndice II: Múltiplos de Transações Comparáveis ………………………………………………. 129

Apêndice III: Descrição Detalhada de Metodologias de Avaliação Utilizadas.……………………139

Apêndice IV: Termos e Definições Utilizados no Laudo de Avaliação.………….……………….. 149

Apêndice V: Profissionais do CSFB Responsáveis pela Avaliação…..………….……………….. 151

2

Escopo do Laudo de Avaliação e ResponsabilidadesEste Laudo de Avaliação (“Laudo de Avaliação”) foi preparado pelo Banco de Investimentos Credit Suisse First Boston S.A. (“CSFB”) para os f ins previstos na Instrução CVM no. 361/02 com relação à Oferta Pública de Compra de Ações de emissão da Bunge Brasil S.A. (“Bunge Brasil” ou “Companhia”) (“Oferta”), visando ao cancelamento do registro de companhia aberta de que trata o artigo 21 da Lei n° 6.385/1976, observados os termos da Instrução CVM n° 361/2002. O Laudo de Avaliação foi preparado de acordo com os termos do Artigo 8o da Instrução CVM no 361/02 e não representa uma proposta, solicitação ou recomendação por parte do CSFB de adesão à Oferta, sendo a decisão de aderir ou não à Oferta de responsabilidade única e exclusiva dos acionistas da Bunge Brasil, não podendo o CSFB ser responsabilizado por qualquer decisão tomada pelos acionistas.Os Acionistas devem realizar suas próprias análises quanto à conveniência e oportunidade de aderirem à Oferta e devem consultar seus próprios consultores jurídicos e f inanceiros a f im de estabelecerem suas próprias opiniões sobre a Oferta de forma independente.O Laudo de Avaliação foi preparado pelo CSFB com base em informações fornecidas por administradores da Companhia e de suas subsidiárias, bem como outras informações públicas disponíveis, incluindo demonstrativos f inanceiros auditados. Algumas informações f inanceiras históricas disponibilizadas pela administração da Companhia eram de natureza gerencial e não auditadas. Algumas estimativas e projeções aqui contidas, especialmente aquelas cuja ocorrência depende de eventos futuros e incertos (incluindo, porexemplo, projeções de receitas, custos, margens de rentabilidade, crescimentos de volume e despesas operacionais) foram baseadas na opinião de membros da administração da Bunge Brasil e de suas subsidiárias, as quais o CSFB assume terem sido elaboradas de boa-fé, a partir de premissas capazes de refletir as melhores estimativas atualmente disponíveis. As informações aqui contidas refletem as condições f inanceiras e contábeis da Companhia e de suas subsidiárias, bem como as de mercado, vigentes nesta data. Qualquer alteração dessas condições poderá afetar o resultado do trabalho aqui apresentado. O CSFB não realizou nenhuma avaliação independente dos ativos e passivos da Companhia e de suas subsidiárias e não verif icou, de forma independente, as informações aqui contidas. Embora o CSFB confie na veracidade e suficiência das referidas informações, é certo que não assumirá quaisquer responsabilidades pelas mesmas. Não há garantias de que quaisquer das estimativas ou projeções utilizadas no Laudo de Avaliação serão efetivamente alcançadas. Os resultados f inais verif icados poderão ser diferentes das projeções, e estas diferenças podem ser signif icativas. Os resultados f inais também podem ser impactados pelas condições de mercado.

ResponsávelJosé Olympio da Veiga Pereira

Managing Director

ResponsávelGlaucia Casali Pacola

Associate

ResponsávelGustavo de Campos Santos

Associate

3

Conforme disposto na Instrução CVM no 361, o CSFB declara que: 1. O Banco de Investimentos Credit Suisse First Boston S.A. declara que Brazilian Securities (Netherlands) B.V., sociedade indiretamente controlada por Credit Suisse First Boston, controlador indireto da Intermediadora possui 200.000 (duzentasmil) ações preferenciais de emissão da Bunge Brasil

2. O CSFB não tem qualquer conflito de interesse que lhe diminua a independência necessária ao desempenho de suas funções na elaboração deste Laudo de Avaliação

3. O CSFB declara que não recebeu nenhum valor da Bunge Brasil SA nem tampouco da Bunge Participações Ltda, a título de remuneração por quaisquer serviços de consultoria, avaliação, auditoria e assemelhados nos últimos 12 meses anteriores a data do requerimento de registro

4. O custo deste Laudo de Avaliação será de US$200.000,00 (duzentos mil dólares norte-americanos)

Em atendimento ao disposto no Artigo 8o da Instrução CVM no 361/02, este Laudo de Avaliação apresenta:

(i) informações sobre as ações da Bunge Brasil, incluindo a composição acionária, o valor patrimonial contábil por ação e o preço médio ponderado na Bovespa nos últimos 12 meses;

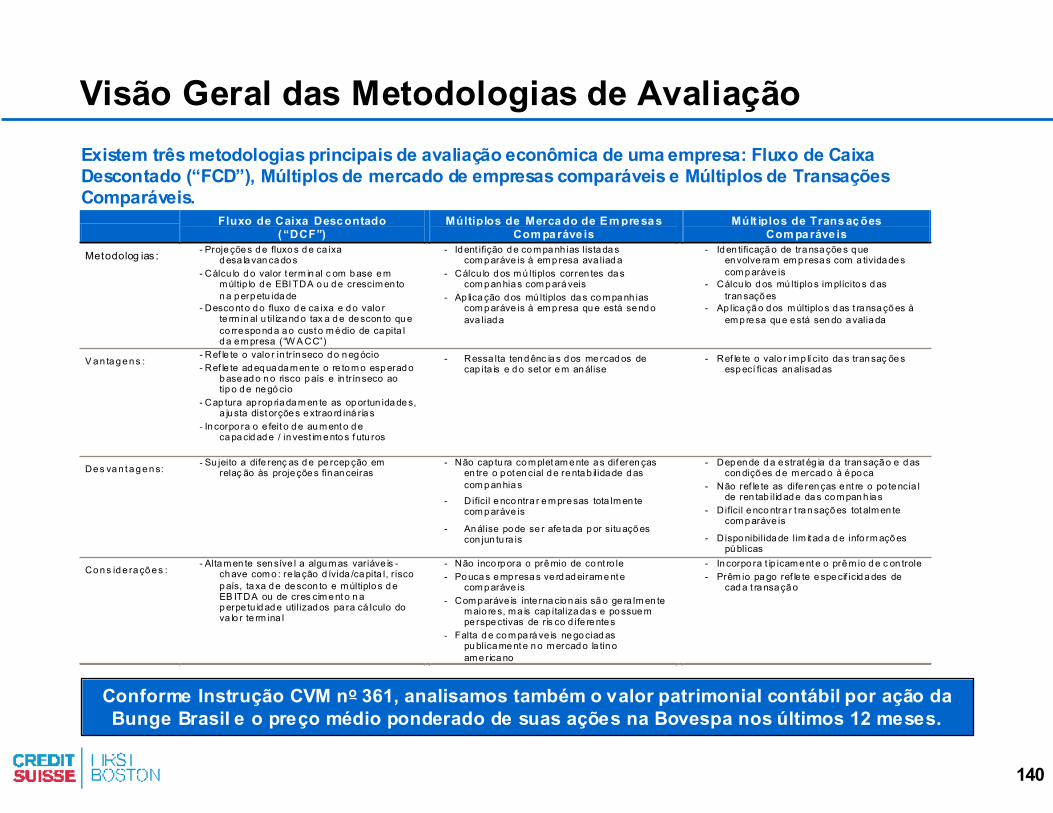

(ii) descrição das metodologias aplicadas na avaliação do valor econômico da Bunge Brasil;

(iii) conclusões da avaliação do preço por ação da Bunge Brasil segundo os critérios adotados; e

(iv) quadros anexos com dados utilizados no cálculo de valores.

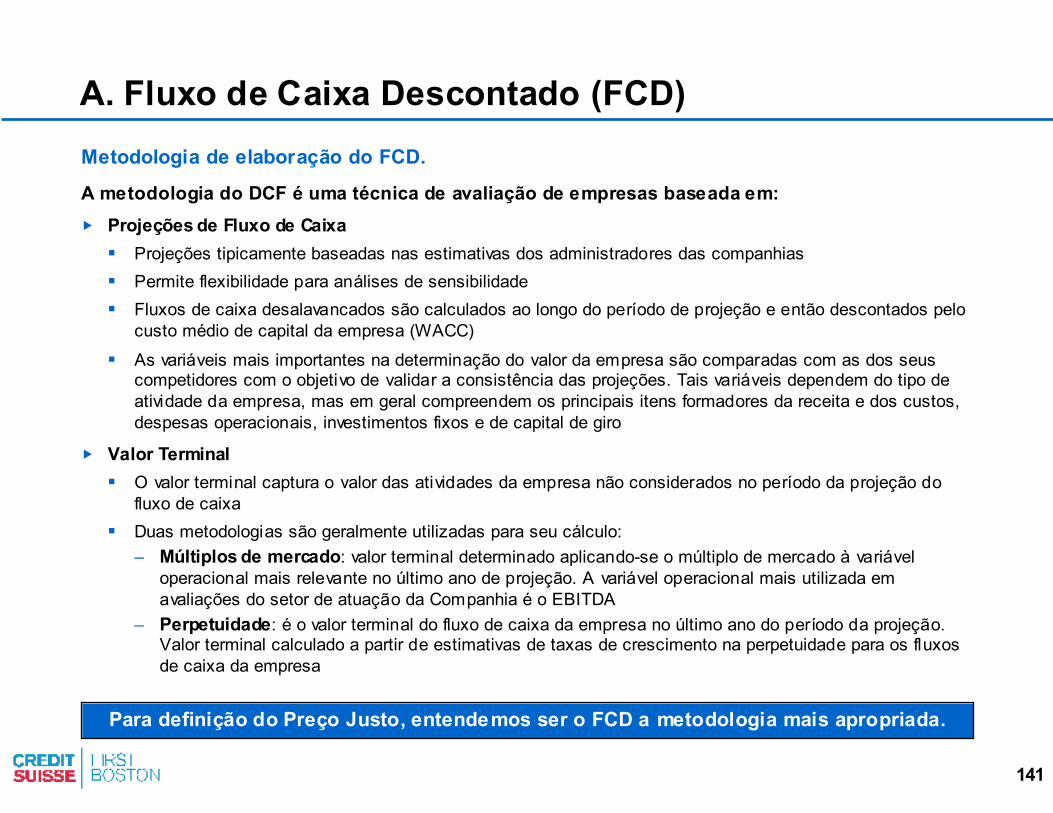

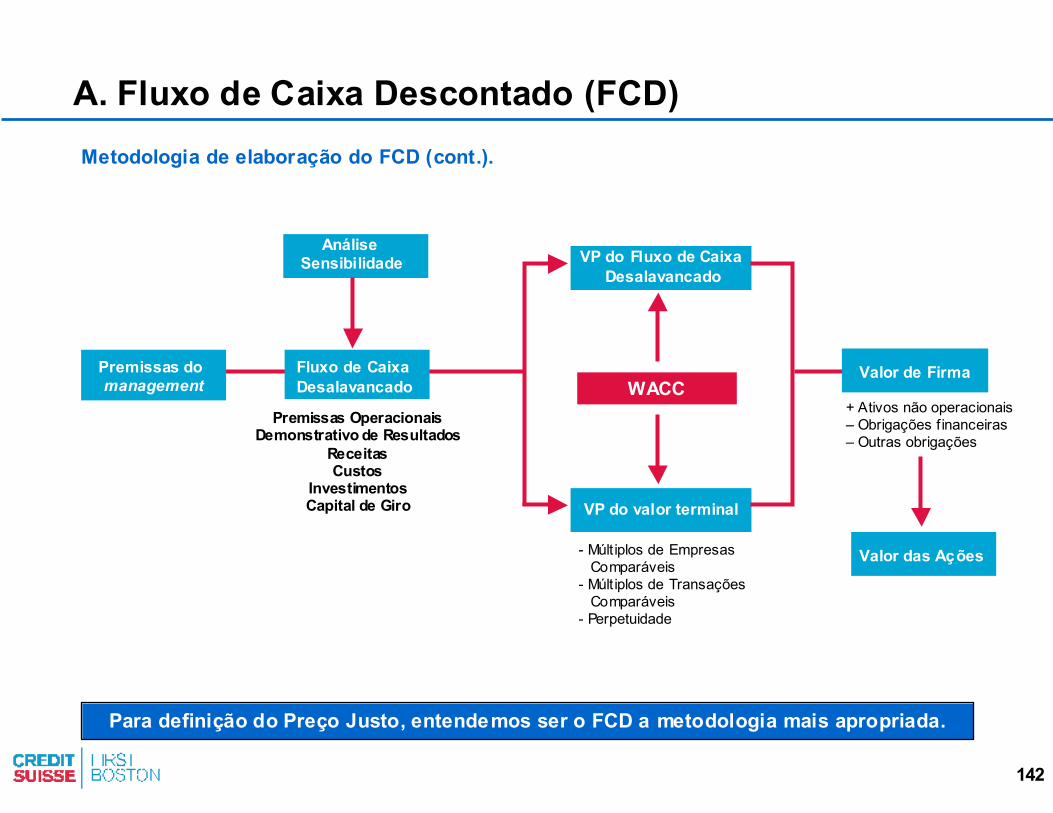

Em atendimento ao disposto no Artigo 8o, inciso V, letra (b) da Instrução CVM no 361/02, declaramos que entre os critérios de avaliação apresentados neste documento, a metodologia com base no fluxo de caixa descontado é considerada pelo CSFB a mais adequada à definição de preço justo.

Declarações do Avaliador

4

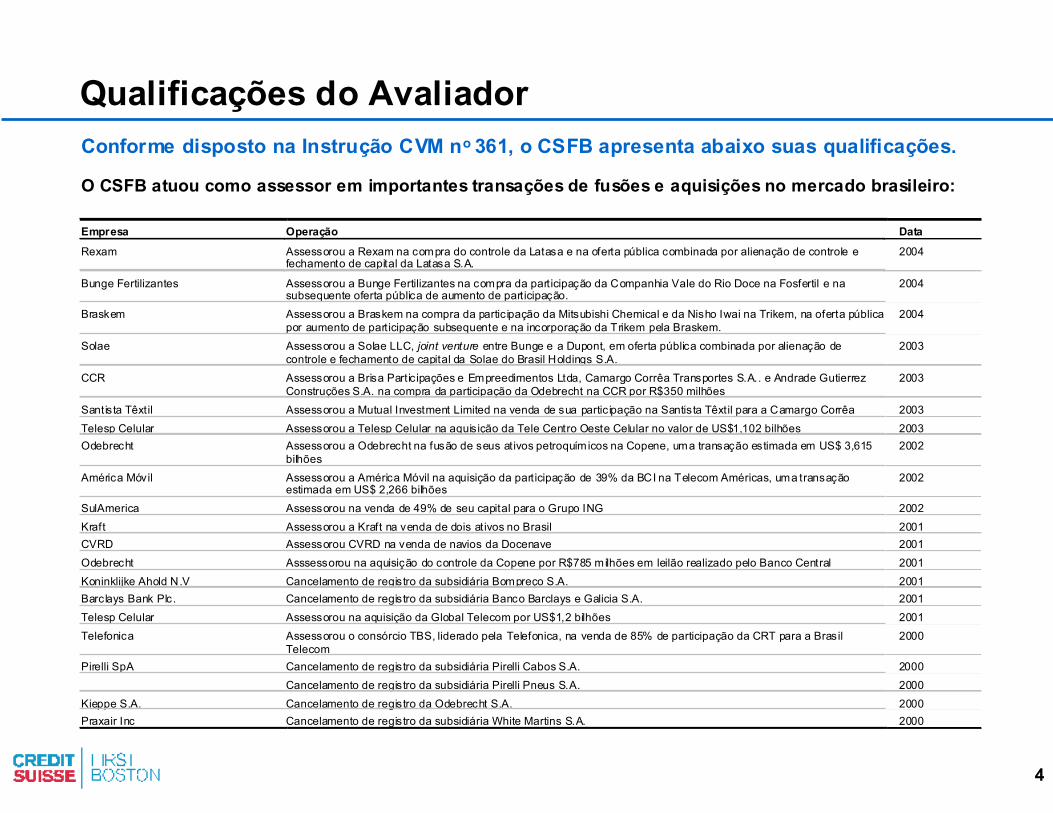

Qualificações do Avaliador Conforme disposto na Instrução CVM no 361, o CSFB apresenta abaixo suas qualificações.

Empresa Operação Data Rexam Assessorou a Rexam na compra do controle da Latasa e na oferta pública combinada por alienação de controle e

fechamento de capital da Latasa S.A. 2004

Bunge Fertilizantes Assessorou a Bunge Fertilizantes na compra da participação da Companhia Vale do Rio Doce na Fosfertil e na subsequente oferta pública de aumento de participação.

2004

Braskem Assessorou a Braskem na compra da partic ipação da Mitsubishi Chemical e da Nisho Iwai na Trikem, na oferta pública por aumento de participação subsequente e na incorporação da Trikem pela Braskem.

2004

Solae Assessorou a Solae LLC, joint venture entre Bunge e a Dupont, em oferta pública combinada por alienação de controle e fechamento de capital da Solae do Brasil Holdings S.A.

2003

CCR Assessorou a Brisa Partic ipações e Empreedimentos Ltda, Camargo Corrêa Transportes S.A.. e Andrade Gutierrez Construções S.A. na compra da participação da Odebrecht na CCR por R$350 milhões

2003

Santista Têxtil Assessorou a Mutual Investment Limited na venda de sua partic ipação na Santista Têxtil para a Camargo Corrêa 2003 Telesp Celular Assessorou a Telesp Celular na aquisição da Tele Centro Oeste Celular no valor de US$1,102 bilhões 2003 Odebrecht Assessorou a Odebrecht na fusão de seus ativos petroquímicos na Copene, uma transação estimada em US$ 3,615

bilhões 2002

América Móvil Assessorou a América Móvil na aquisição da participação de 39% da BCI na Telecom Américas, uma transação estimada em US$ 2,266 bilhões

2002

SulAmerica Assessorou na venda de 49% de seu capital para o Grupo ING 2002 Kraft Assessorou a Kraft na venda de dois ativos no Brasil 2001 CVRD Assessorou CVRD na venda de navios da Docenave 2001 Odebrecht Asssessorou na aquisição do controle da Copene por R$785 milhões em leilão realizado pelo Banco Central 2001 Koninklijke Ahold N.V Cancelamento de registro da subsidiária Bompreço S.A. 2001 Barclays Bank Plc. Cancelamento de registro da subsidiária Banco Barclays e Galicia S.A. 2001 Telesp Celular Assessorou na aquisição da Global Telecom por US$1,2 bilhões 2001 Telefonica Assessorou o consórcio TBS, liderado pela Telefonica, na venda de 85% de participação da CRT para a Brasil

Telecom 2000

Pirelli SpA Cancelamento de registro da subsidiária Pirelli Cabos S.A. 2000 Cancelamento de registro da subsidiária Pirelli Pneus S.A. 2000 Kieppe S.A. Cancelamento de registro da Odebrecht S.A. 2000 Praxair Inc Cancelamento de registro da subsidiária White Martins S.A. 2000

O CSFB atuou como assessor em importantes transações de fusões e aquisições no mercado brasileiro:

5

1. Sumário Executivo

6

Escopo do TrabalhoPara a conclusão deste Laudo de Avaliação, o CSFB:1. Analisou demonstrativos financeiros contábeis auditados, bem como projeções financeiras e operacionais da Bunge Brasil e de suas subsidiárias preparadas e fornecidas pela administração da Companhia e de suas subsidiárias;

2. Utilizou, dentre outras, informações públicas sobre os setores de atuação da Companhia e de suas subsidiárias e planos de crescimento preparados por sua administração;

3. Comparou a performance financeira da Bunge Brasil e de suas subsidiárias com a de empresas comparáveis que possuem ações negociadas em bolsa no exterior;

4. Analisou os termos e condições (incluindo múltiplos implícitos) de transações de fusões e aquisições envolvendo empresas comparáveis;

5. Conduziu discussões com a administração da Bunge Brasil e suas subsidiárias em relação ao desempenho passado e expectativa futura de seus negócios, operações e resultados operacionais e financeiros; e

Com base nessas informações, o CSFB preparou uma análise de fluxo de caixa descontado das subsidiárias operacionais da Companhia. Como teste de consistência, o CSFB acrescentou um estudo de múltiplos de mercado e de transações de fusões e aquisições nas indústrias onde a Companhia, através de suas subsidiárias operacionais, atua.Na preparação do Laudo de Avaliação, o CSFB não conduziu avaliação independente de quaisquer ativos ou passivos da Companhia, tendo assumido como exatas e verdadeiras as informações obtidas de fontes públicas, informações fornecidas pela Companhia e sua administração.

7

1,85

1,38 1,42

2,011,90 1,90

FCD (1) Múltiplos de Mercado (2)

Múltiplos de Transações

Comparáveis (3)

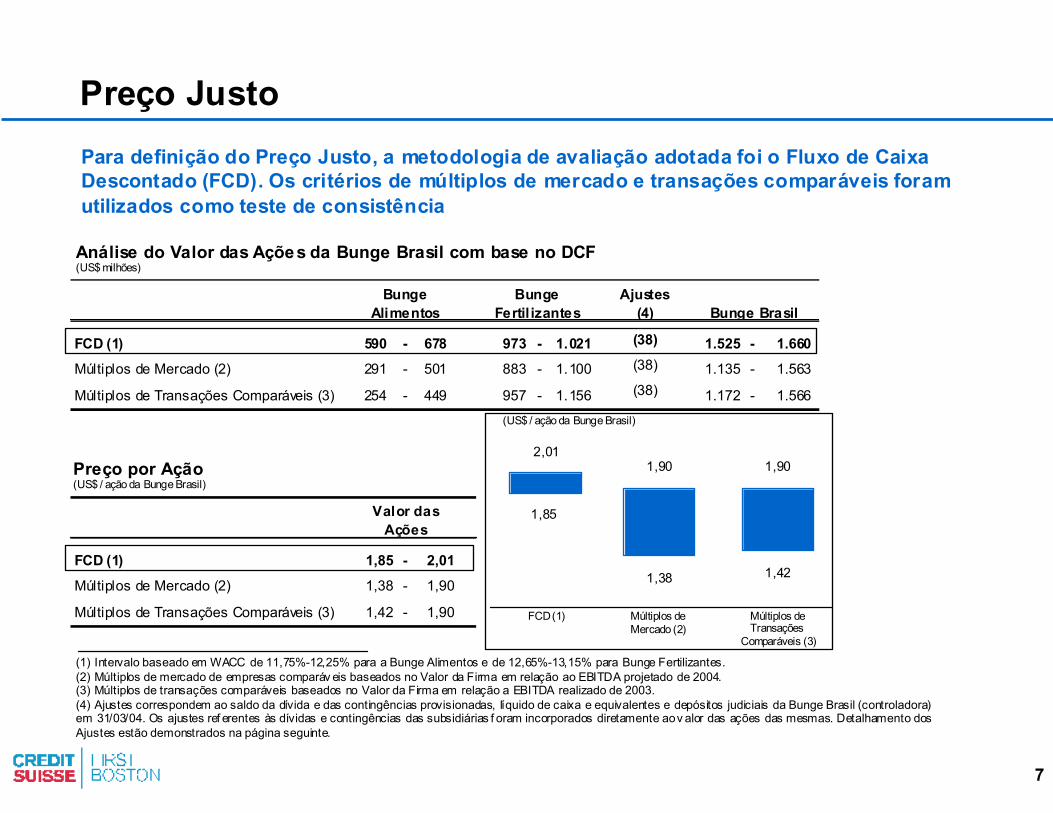

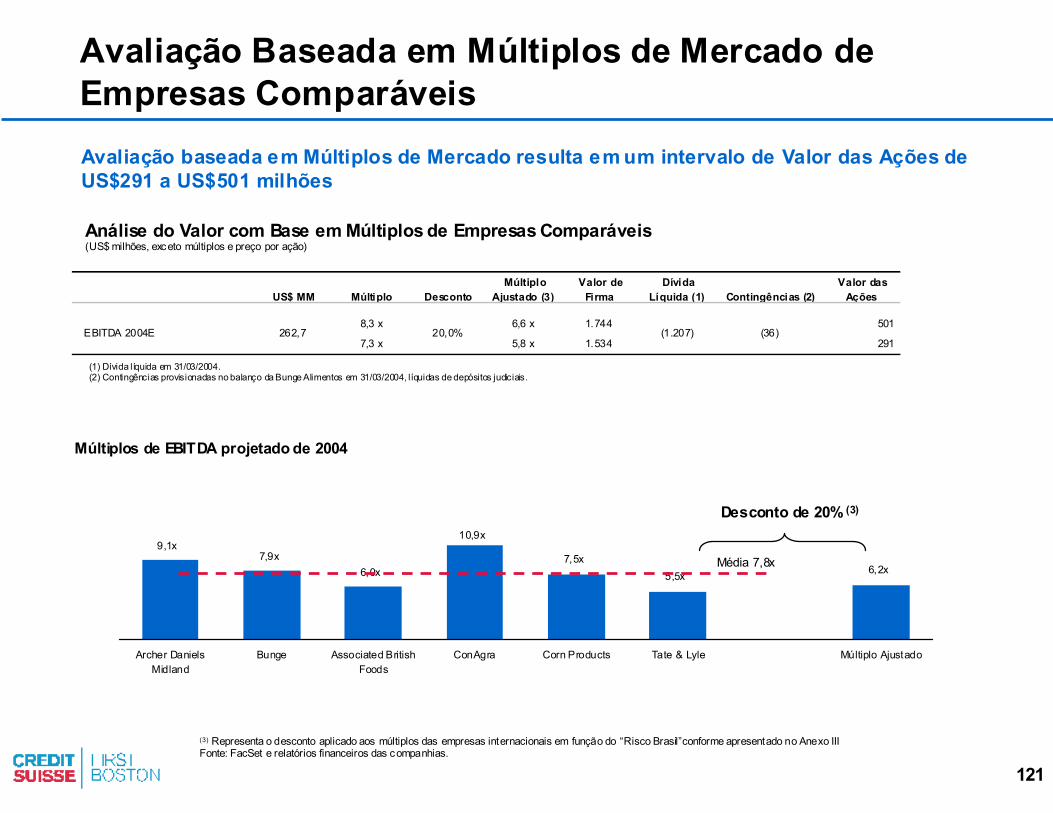

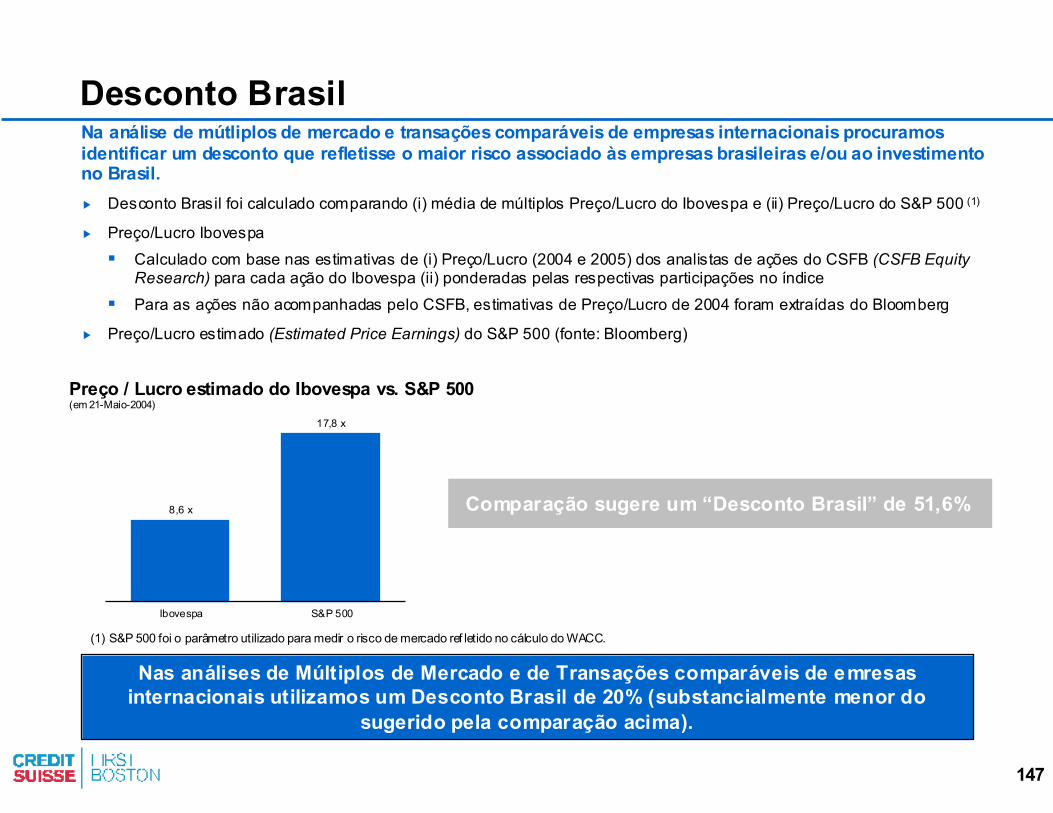

Preço JustoPara definição do Preço Justo, a metodologia de avaliação adotada foi o Fluxo de Caixa Descontado (FCD). Os critérios de múltiplos de mercado e transações comparáveis foram utilizados como teste de consistência

(1) Intervalo baseado em WACC de 11,75%-12,25% para a Bunge Alimentos e de 12,65%-13,15% para Bunge Fertilizantes.(2) Múltiplos de mercado de empresas comparáv eis baseados no Valor da Firma em relação ao EBITDA projetado de 2004.(3) Múltiplos de transações comparáveis baseados no Valor da Firma em relação a EBITDA realizado de 2003. (4) Ajustes correspondem ao saldo da dívida e das contingências provisionadas, líquido de caixa e equivalentes e depósitos judiciais da Bunge Brasil (controladora) em 31/03/04. Os ajustes ref erentes às dívidas e contingências das subsidiárias f oram incorporados diretamente ao v alor das ações das mesmas. Detalhamento dos Ajustes estão demonstrados na página seguinte.

Preço por Ação(US$ / ação da Bunge Brasil)

(US$ milhões)Ajustes

(4)

FCD (1) 590 - 678 973 - 1.021 (38) 1.525 - 1.660Múltiplos de Mercado (2) 291 - 501 883 - 1.100 (38) 1.135 - 1.563

Múltiplos de Transações Comparáveis (3) 254 - 449 957 - 1.156 (38) 1.172 - 1.566

(US$ milhões)

FCD (1) 1,85 - 2,01Múltiplos de Mercado (2) 1,38 - 1,90

Múltiplos de Transações Comparáveis (3) 1,42 - 1,90

Bunge BrasilBunge

AlimentosBunge

Fertil izantes

Valor das Ações

Análise do Valor das Ações da Bunge Brasil com base no DCF(US$ milhões)

(US$ / ação da Bunge Brasil)

8

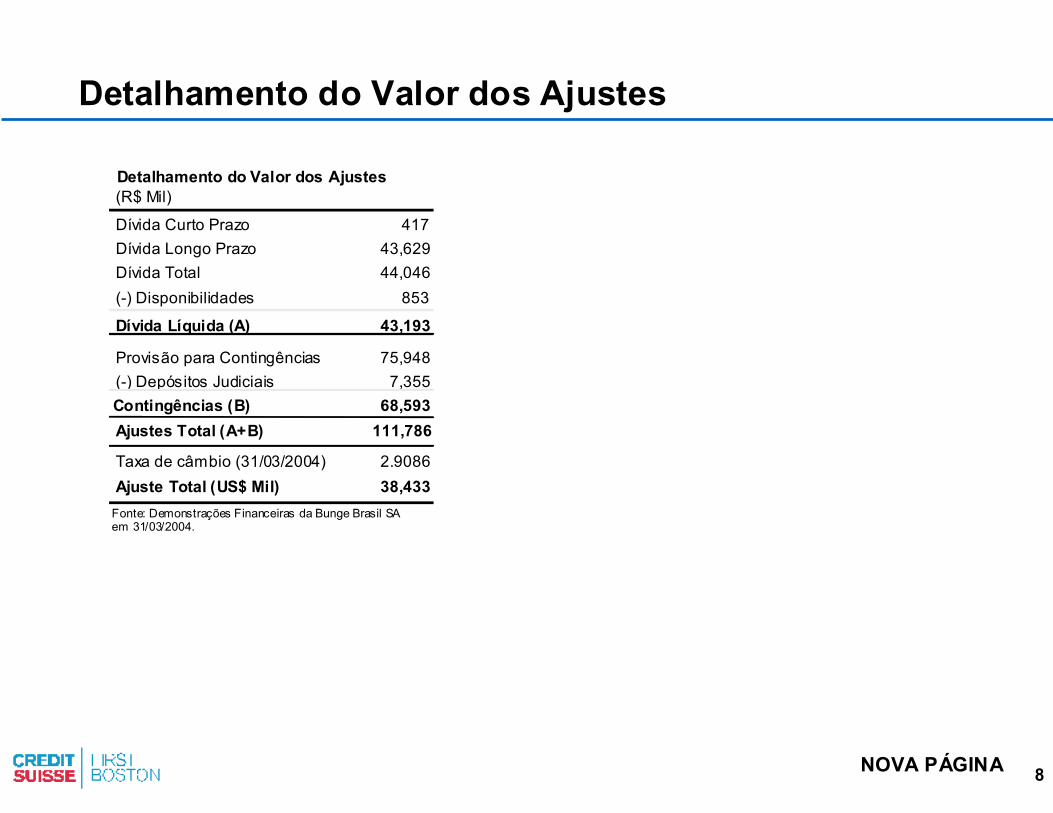

Detalhamento do Valor dos Ajustes

Detalhamento do Valor dos Ajustes(R$ Mil)

Dívida Curto Prazo 417Dívida Longo Prazo 43,629Dívida Total 44,046(-) Disponibilidades 853

Dívida Líquida (A) 43,193

Provisão para Contingências 75,948(-) Depósitos Judiciais 7,355Contingências (B) 68,593Ajustes Total (A+B) 111,786

Taxa de câmbio (31/03/2004) 2.9086Ajuste Total (US$ Mil) 38,433

Fonte: Demonstrações Financeiras da Bunge Brasil SAem 31/03/2004.

NOVA PÁGINA

9

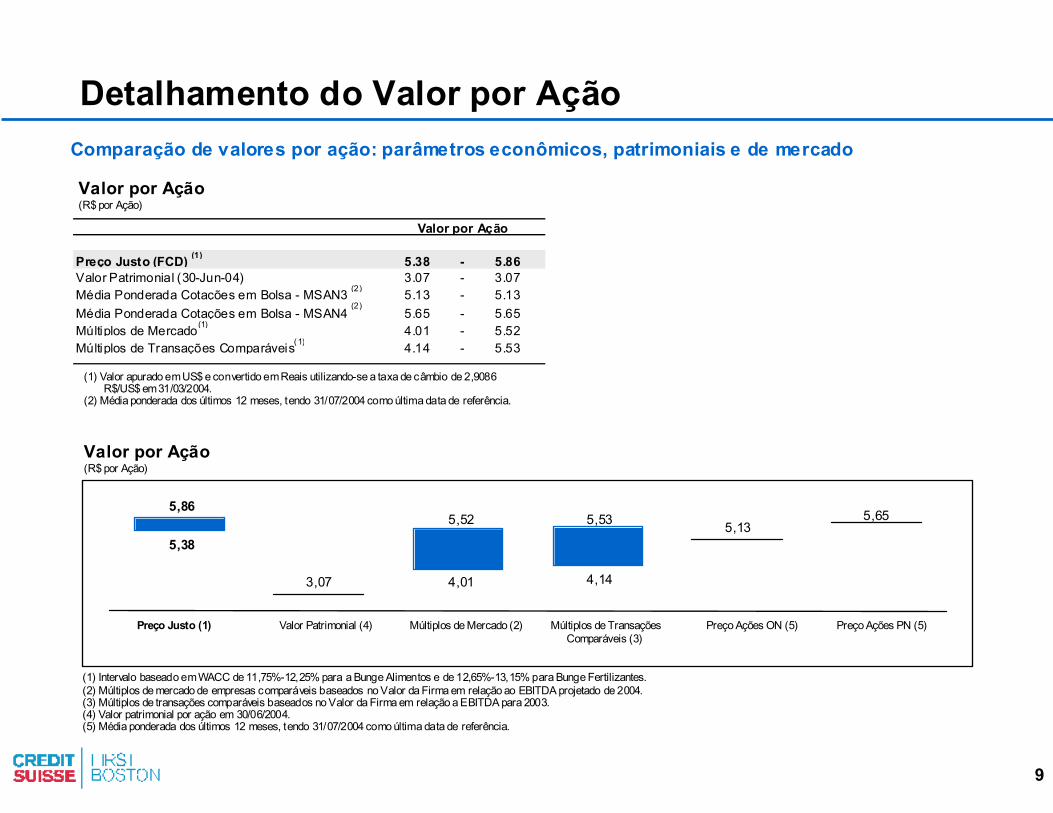

Comparação de valores por ação: parâmetros econômicos, patrimoniais e de mercado

Detalhamento do Valor por Ação

Valor por Ação(R$ por Ação)

5,38

4,01 4,14

5,865,535,52

Preço Justo (1) Valor Patrimonial (4) Múltiplos de Mercado (2) Múltiplos de Transações Comparáveis (3)

Preço Ações ON (5) Preço Ações PN (5)

Valor por Ação(R$ por Ação)

(1) Intervalo baseado em WACC de 11,75%-12,25% para a Bunge Alimentos e de 12,65%-13,15% para Bunge Fertilizantes.(2) Múltiplos de mercado de empresas comparáveis baseados no Valor da Firma em relação ao EBITDA projetado de 2004.(3) Múltiplos de transações comparáveis baseados no Valor da Firma em relação a EBITDA para 2003. (4) Valor patrimonial por ação em 30/06/2004.(5) Média ponderada dos últimos 12 meses, tendo 31/07/2004 como última data de referência.

(1) Valor apurado em US$ e convertido em Reais utilizando-se a taxa de câmbio de 2,9086 R$/US$ em 31/03/2004.

(2) Média ponderada dos últimos 12 meses, tendo 31/07/2004 como última data de referência.

3,07

5,135,65

Valor por Ação

Preço Justo (FCD) (1) 5.38 - 5.86Valor Patrimonial (30-Jun-04) 3.07 - 3.07Média Ponderada Cotações em Bolsa - MSAN3 (2) 5.13 - 5.13Média Ponderada Cotações em Bolsa - MSAN4

(2)5.65 - 5.65

Múltiplos de Mercado(1) 4.01 - 5.52Múltiplos de Transações Comparáveis( 1) 4.14 - 5.53

10

2. Descrição da Bunge Brasil

11

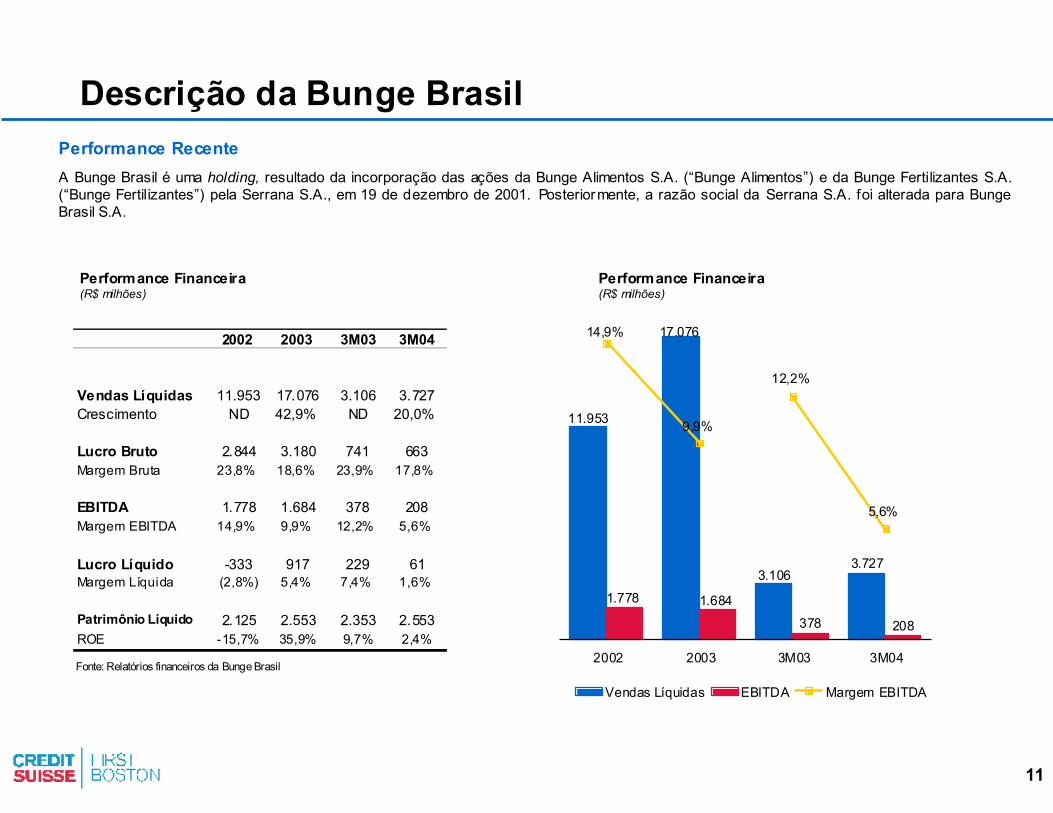

Descrição da Bunge Brasil

Fonte: Relatórios financeiros da Bunge Brasil

Performance RecenteA Bunge Brasil é uma holding, resultado da incorporação das ações da Bunge Alimentos S.A. (“Bunge Alimentos”) e da Bunge Fertilizantes S.A. (“Bunge Fertilizantes”) pela Serrana S.A., em 19 de dezembro de 2001. Posteriormente, a razão social da Serrana S.A. foi alterada para BungeBrasil S.A.

Performance Financeira(R$ milhões)

17.076

3.7273.106

11.953

2083781.6841.778

5,6%

12,2%

9,9%

14,9%

Vendas Líquidas EBITDA Margem EBITDA

2002 2003 3M03 3M04

2002 2003 3M03 3M04

Vendas Líquidas 11.953 17.076 3.106 3.727Crescimento ND 42,9% ND 20,0%

Lucro Bruto 2.844 3.180 741 663Margem Bruta 23,8% 18,6% 23,9% 17,8%

EBITDA 1.778 1.684 378 208Margem EBITDA 14,9% 9,9% 12,2% 5,6%

Lucro Líquido -333 917 229 61Margem Líquida (2,8%) 5,4% 7,4% 1,6%

Patrimônio Líquido 2.125 2.553 2.353 2.553ROE -15,7% 35,9% 9,7% 2,4%

Performance Financeira(R$ milhões)

12

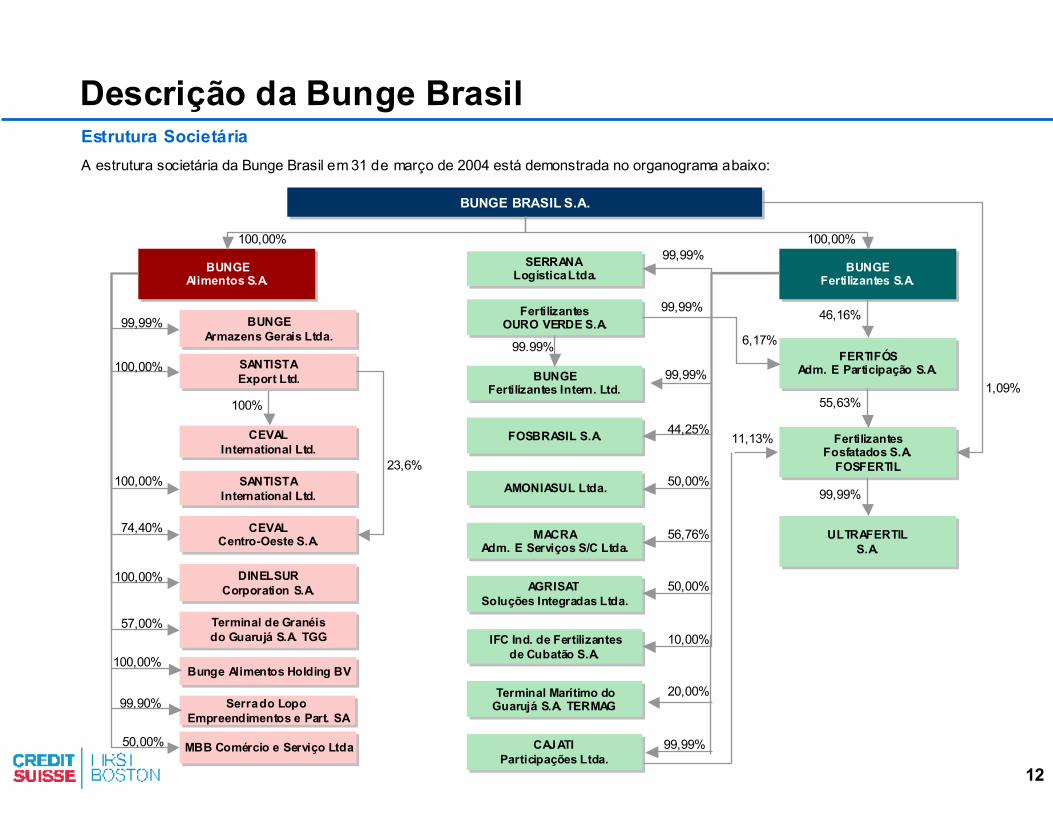

Descrição da Bunge BrasilEstrutura SocietáriaA estrutura societária da Bunge Brasil em 31 de março de 2004 está demonstrada no organograma abaixo:

CAJATIParticipações Ltda.

FertilizantesOURO VERDE S.A.

BUNGE BRASIL S.A.

SERRANALogística Ltda.BUNGE

Alimentos S.A.BUNGE

Fertilizantes S.A.

BUNGEArmazens Gerais Ltda.

FERTIFÓSAdm. E Participação S.A.BUNGE

Fertilizantes Intern. Ltd.

SANTISTAExport Ltd.

FertilizantesFosfatados S.A.

FOSFERTIL

FOSBRASIL S.A.CEVALInternational Ltd.

ULTRAFERTILS.A.

AMONIASUL Ltda.SANTISTAInternational Ltd.

MACRAAdm. E Serviços S/C Ltda.

CEVALCentro-Oeste S.A.

AGRISATSoluções Integradas Ltda.

DINELSURCorporation S.A.

IFC Ind. de Fertilizantesde Cubatão S.A.

Terminal de Granéisdo Guarujá S.A. TGG

Terminal Marítimo doGuarujá S.A. TERMAG

MBB Comércio e Serviço Ltda

100,00% 100,00%

46,16%

55,63%

99,99%

1,09%99,99%

99,99%

99.99%

44,25%

50,00%

56,76%

50,00%

10,00%

20,00%

99,99%

99,99%

100,00%

100%

100,00%23,6%

74,40%

100,00%

57,00%

50,00%

6,17%

11,13%

99,99%

Bunge Alimentos Holding BV100,00%

Serra do Lopo Empreendimentos e Part. SA

99,90%

13

Descrição da Bunge Brasil

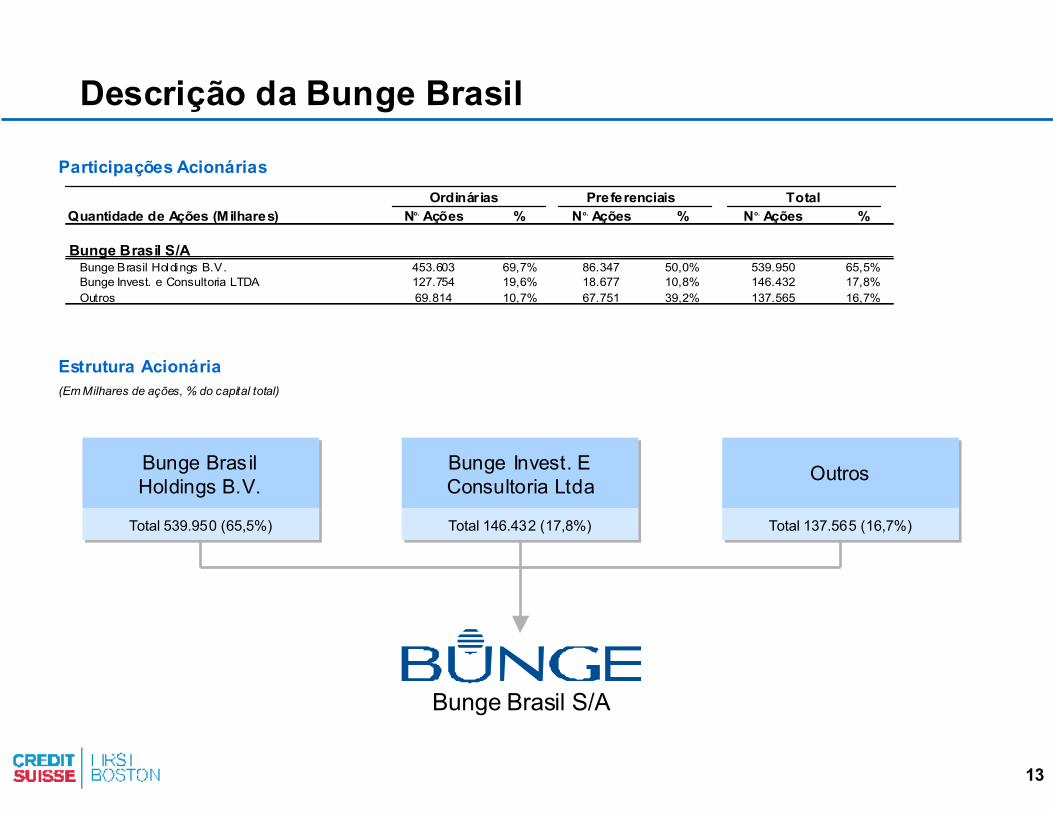

Participações AcionáriasOrdinárias Preferenciais Total

Quantidade de Ações (Milhares) No. Ações % No. Ações % No. Ações %

Bunge Brasil S/ABunge Brasil Holdings B.V. 453.603 69,7% 86.347 50,0% 539.950 65,5%Bunge Invest. e Consultoria LTDA 127.754 19,6% 18.677 10,8% 146.432 17,8%Outros 69.814 10,7% 67.751 39,2% 137.565 16,7%

Bunge Brasil S/A

Bunge BrasilHoldings B.V.

Total 539.950 (65,5%)

Bunge Invest. EConsultoria Ltda

Total 146.432 (17,8%)

Outros

Total 137.565 (16,7%)

Estrutura Acionária(Em Milhares de ações, % do capital total)

14

2.1. Bunge Alimentos

15

HistóricoFundada em 1972, através da constituição da Ceval – Cereais do Vale Ltda, tendo como atividade pr incipal o processamento de soja. Na década de 1980, visando a diversif icação de suas atividades, a Bunge Alimentos S.A. (“Bunge Alimentos”) adquiriu o Fr igoríf ico Seara, passando a atuar também no ramo de abate, industrialização e comercialização de carnes de aves e suínos.

Com o crescimento da lavoura de soja para o centro oeste do país, a Bunge Alimentos acompanhou esse desenvolvimento, expandindo-se também na industrialização de soja naquela região, tanto na construção de novas unidades, como também na aquisição de outras empresas.

No f inal da década de 80, no ano de 1988, a empresa começou a atuar no ramo de industrialização e comercialização de milho, adquirindo a empresa Germani-Cia. Paranaense de Alimentos.

No f inal de 1997, a capacidade de industrialização de soja foi ampliada, com a incorporação da parcela cindida do patrimônio da empresa Santista Alimentos S.A., representada pelos negócios relacionados à atividade de soja daquela empresa, absorvendo também as atividades de produção de proteínas isoladas e lecitinas de soja.

Em 1998, a Ceval foi cindida tendo sua parcela correspondente aos ativos e marcas ligados aos negócios da divisão de consumo, abrangendo margarinas, óleos especiais e as atividades de processamento de milho e seus derivados vertida para a empresa Santista Alimentos S.A. e a parcela correspondente às atividades de abate, industrialização e a comercialização de aves e derivados, suínos e derivados e fábricas de rações vertida para empresa constituída para estes f ins - a Seara Alimentos S.A..

Em 2000, a razão social da Santista Alimentos S.A. foi alterada para Bunge Alimentos S.A. Em 2001, foi aprovado a incorporação das suas ações pela Bunge Brasil S.A., transformando assim a Bunge Alimentos S.A. em uma subsidiária integral da Bunge Brasil S.A.

Em 2003, a Bunge Alimentos S.A. constituiu a Solae do Brasil Indústria e Comércio de Alimentos Ltda para segregar as atividades de ingredientes funcionais que eram produzidos na Unidade Industrial de Esteio-RS, através de conferencia de bens para aumento de capital social na nova empresa. Em abril de 2003 a Bunge Alimentos S.A. transferiu a subsidiária Solae para a sua controladora Bunge Brasil S.A. pormeio de redução de Capital Social aprovado em Assembléia.

Em dezembro de 2003, a Bunge Alimentos divulgou o acordo com a J.Macedo, pelo qual assumiu as linhas de farinhas e pré-misturas para panif icação e confeitaria, atualmente comercializadas com as marcas Soberana, Jangada, Bentamix e Dona Benta Profissional, em troca da linha de massas secas, misturas para bolos e farinha de trigo para o consumidor f inal. O acordo também compreende a industrialização recíproca entre a Bunge - que fornecerá farinha para consumidor doméstico para a J.Macedo, e a J.Macedo, que por sua vez, forneceráfarinha para panif icação para a Bunge. O acordo se tornou efetivo em março de 2004.

Descrição da Bunge Alimentos

16

Organização e ProcessosA Bunge Alimentos está organizada em unidades de negócios (“business units”).

� Originação de Grãos: comercialização de grãos com fins de revenda no mercado interno, exportação ou consumo próprio. A soja é o principal produto, representando 90% do volume comercializado pela unidade em 2003. Os outros produtos são milho, destinado àcomercialização nos mercados externo e interno, e o caroço de algodão - que é utilizado na produção de óleos comestíveis.

� Esmagamento de Soja: processamento da soja em grãos para produção de óleo bruto e farelo de soja. Parte do óleo bruto é destinada a unidade de Óleos Comestíveis (aproximadamente 54%), e o restante é destinado à exportação. O farelo de soja - que serve como ração animal, é comercializado no mercado externo (81%) e interno (19%).

� Óleos Comestíveis: refino de óleo bruto e processamento de refinados para atender ao mercado consumidor e/ou indústria alimentícia no Brasil. Os principais produtos desta divisão são: óleo refinado embalado, margarinas e maionese para o consumidor f inal; gordura vegetal, óleo refinado e margarinas para uso industrial e em serviços de alimentação.

� Derivados de Trigo: moagem e processamento do trigo, com foco na produção de farinhas industriais e pré-misturas para panif icação. O sub-produto da moagem, o farelo de trigo, serve como alimentação animal e é vendido a preço de custo.

Pelo sistema de contabilidade gerencial da Bunge Alimentos, cada área de negócios reporta individualmente seus resultados operacionais, incluindo receitas e/ou custos relacionados a transações entre áreas. As transferências de matérias-primas entre as diversas unidades, que estão integradas pelo processo de produção, é feita a preços de mercado. As principais eliminações de receitas/custos no processo de consolidação dos resultados das áreas de negócio decorrem, na cadeia da soja: da transferência da soja em grãos da unidade de Originaçãode Grãos para a unidade de Esmagamento de Soja e, por sua vez, da transferência do óleo bruto da unidade de Esmagamento de Soja para a unidade de Óleos Comestíveis.

Descrição da Bunge Alimentos

17

Linhas de Produtos

Consumidor Final Especialidades

Panificação e Food Service Nutrição Animal e Rações

� Óleos vegetais refinados: Soya (soja), Primor (soja) e Salada (soja, canola, girassol, milho, caroço de algodão)

� Azeite de oliva: Salada (puro e extra-virgem)

� Margarinas: Delícia, Pr imor, Mila e Soya

� Maioneses: Delícia Pr imor e Soya

� Pré-mistura: Bunge Pró (pré-mescla) e Bentamix

� Margarinas: Bunge Pró (Suprema, Cukin e Rica)

� Margarina Soya e Pr imor

� Maioneses: Soya e Primor

� Farinha de Trigo: Bunge Pró (massas, biscoitos e panif icação)

� Farinha de Soja: Prosan

� Proteína Texturizada: Soya Maxten

� Óleo bruto de soja � Óleo degomado de soja

� Lecitinas � Tocoferol

� Ácidos Graxos � Gorduras vegetais � Gérmen de trigo

� Línter (celulose e f ibras de caroço de algodão)

� Farelo de soja (incluindo farelo de alto teor de proteína) � Farinha e casquinha de soja

� Casquinha e farelo de algodão � Óleo de caroço de algodão � Farelo de trigo ( incluindo farelo remoído)

� Milho em grão � Sorgo em grão

� Rações animais: Vitosan e Sano

A Bunge Alimentos comercializa e processa grãos e derivados no Brasil, com foco em quatro grandes grupos de produtos:

18

Soja e Derivados

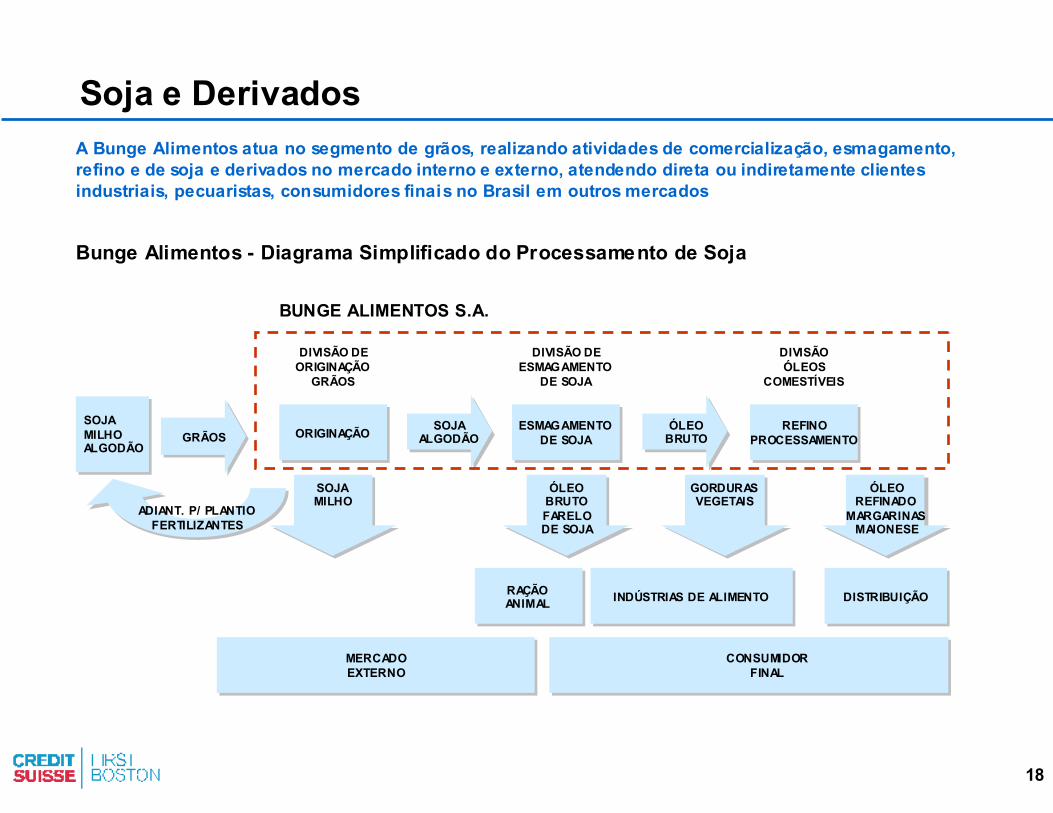

SOJAMILHOALGODÃO

GRÃOSSOJA

ALGODÃOORIGINAÇÃO

DIVISÃO DEORIGINAÇÃO

GRÃOS

ÓLEOBRUTO

DIVISÃO DEESMAGAMENTO

DE SOJA

ESMAGAMENTODE SOJA

REFINOPROCESSAMENTO

DIVISÃOÓLEOS

COMESTÍVEIS

SOJAMILHO

ÓLEOBRUTOFARELODE SOJA

GORDURASVEGETAIS

ÓLEOREFINADO

MARGARINASMAIONESE

MERCADOEXTERNO

CONSUMIDORFINAL

INDÚSTRIAS DE ALIMENTO DISTRIBUIÇÃORAÇÃOANIMAL

ADIANT. P/ PLANTIOFERTILIZANTES

BUNGE ALIMENTOS S.A.

A Bunge Alimentos atua no segmento de grãos, realizando atividades de comercialização, esmagamento, refino e de soja e derivados no mercado interno e externo, atendendo direta ou indiretamente clientes industriais, pecuaristas, consumidores finais no Brasil em outros mercados

Bunge Alimentos - Diagrama Simplificado do Processamento de Soja

19

Trigo e Derivados

TRIGO DOMÉSTICOTRIGO IMPORTADO

MERCADOCONSUMIDOR

PAD ARIASFARINHASPRÉ-MESCLAS

INDUSTRIASDE ALIMENTOS

FARINHASINDUSTRIAIS

ALIMENTAÇÃOANIMAL

FARELO DE TRIGORAÇÃO ANIMAL

MASSASINDUSTRIALIZADAS

MOAGEMDE TRIGO

DIVISÃO DEMOAGEMDE TRIGO

DISTRIBUIÇÃOFARINHASDOMÉSTICASJ.MACEDO

ACORDO DECOMERCIALAÇÃO

E FABRICAÇÃOCONJUNTA

BUNGE ALIMENTOS S.A.

A Bunge Alimentos também atua na moagem de trigo, como foco nos mercados de farinhas industriais, misturas para panificação e serviços de alimentação (food services), além de ração animal.

Bunge Alimentos - Diagrama Simplificado do Processamento de Trigo

20

PanoramaA cultura da soja ocupa cerca de 18 milhões de hectares no Brasil. A produção, colhida principalmente entre os meses de março e maio, gira em torno de 52 milhões de toneladas (2003), produzidas prioritariamente na região Sul (41% do total) e região Centro-Oeste (45%). A indústria de soja produz 790 kg de farelo e 190 kg de óleo para cada tonelada de grão esmagado. O farelo é utilizado principalmente como ração animal, o óleo na alimentação humana como óleo de cozinha e como matér ia-prima para margarinas e fonte de lecitina.

No ano de 2002, foram esmagadas cerca de 60% de toda a produção. A capacidade ociosa da indústria esmagadora de soja é de cerca de 35%. Isso faz com que haja grande procura pelo grão nos momentos de margem posit iva para o processamento. Cerca de 72% da produção brasileira do complexo soja foi exportada em 2002, sendo 38% de grãos, 30% de farelo e 4% de óleo.

Os EUA, seguidos do Brasil, Argentina e China, são os maiores produtores mundiais de soja e derivados; EUA, China e Brasil são também os maiores consumidores de soja. Os EUA, Brasil e Argentina são os maiores exportadores. A UE, ao lado da China, são os maiores importadores. A Rússia, cuja produção de óleo está baseada no girassol, entra pesadamente no mercado quando enfrenta problemas de quebra de safra.

Mercados: Soja

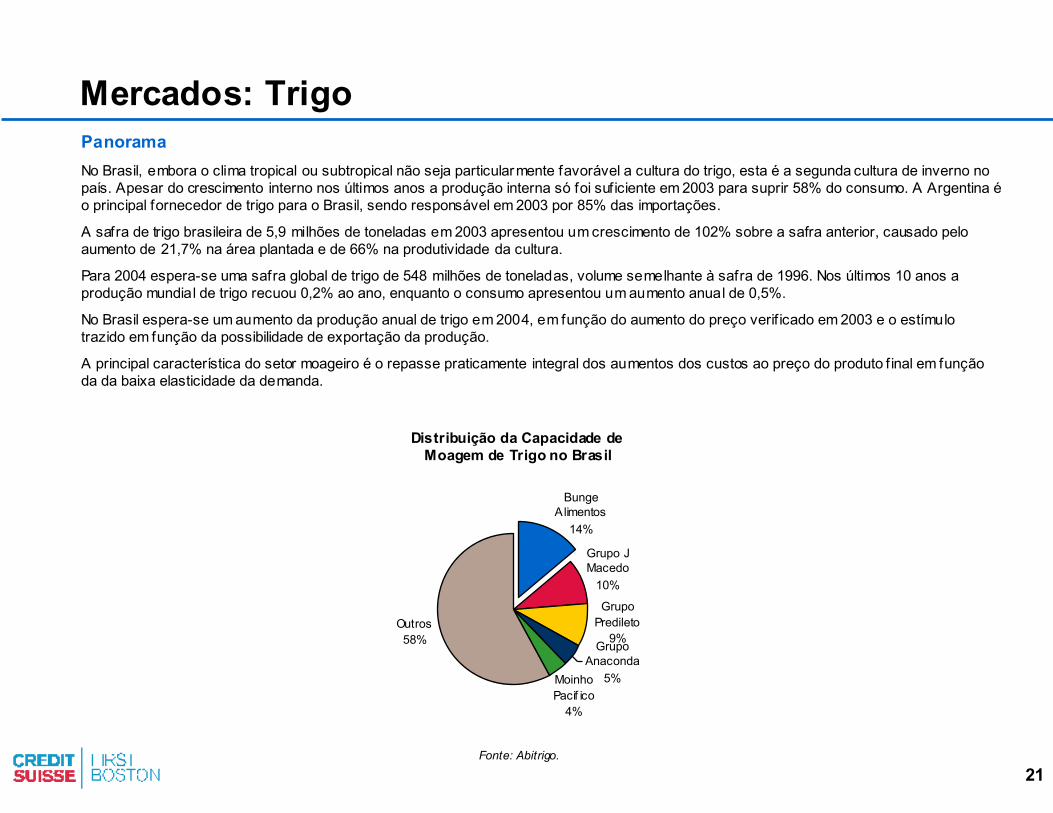

21

Panorama No Brasil, embora o clima tropical ou subtropical não seja particularmente favorável a cultura do trigo, esta é a segunda cultura de inverno no país. Apesar do crescimento interno nos últimos anos a produção interna só foi suficiente em 2003 para suprir 58% do consumo. A Argentina éo principal fornecedor de trigo para o Brasil, sendo responsável em 2003 por 85% das importações.

A safra de trigo brasileira de 5,9 milhões de toneladas em 2003 apresentou um crescimento de 102% sobre a safra anterior, causado pelo aumento de 21,7% na área plantada e de 66% na produtividade da cultura.

Para 2004 espera-se uma safra global de trigo de 548 milhões de toneladas, volume semelhante à safra de 1996. Nos últimos 10 anos a produção mundial de trigo recuou 0,2% ao ano, enquanto o consumo apresentou um aumento anual de 0,5%.

No Brasil espera-se um aumento da produção anual de trigo em 2004, em função do aumento do preço verif icado em 2003 e o estímulo trazido em função da possibilidade de exportação da produção.

A principal característica do setor moageiro é o repasse praticamente integral dos aumentos dos custos ao preço do produto f inal em função da da baixa elasticidade da demanda.

Mercados: Trigo

Grupo J Macedo

10%

Moinho Pacif ico

4%

Outros58% Grupo

Anaconda5%

Grupo Predileto

9%

Bunge Alimentos

14%

Distribuição da Capacidade de Moagem de Trigo no Brasil

Fonte: Abitrigo.

22

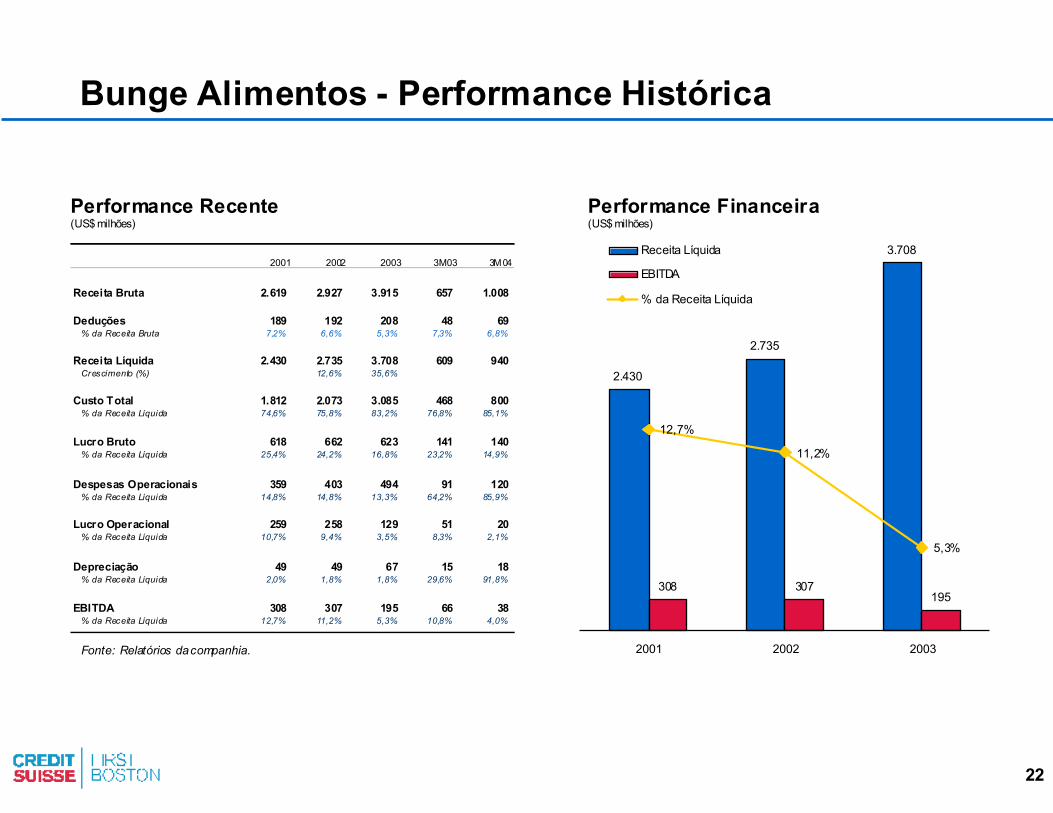

Bunge Alimentos - Performance Histórica

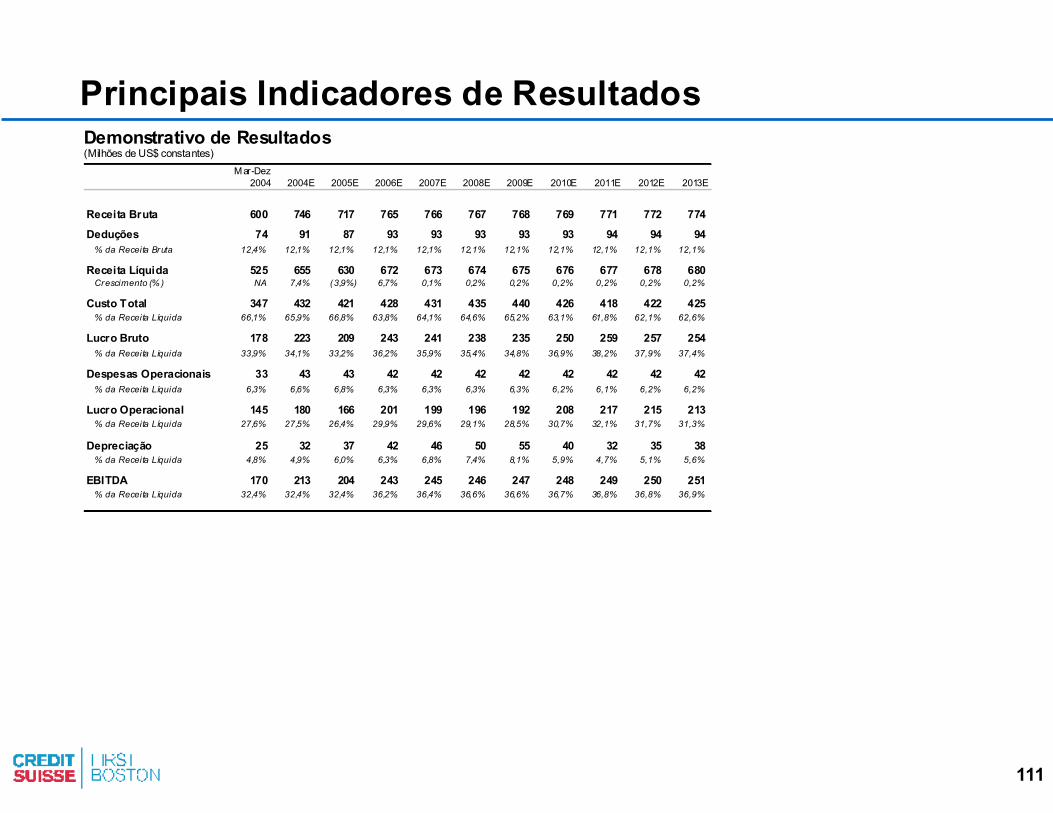

2001 2002 2003 3M03 3M04

Receita Bruta 2.619 2.927 3.915 657 1.008

Deduções 189 192 208 48 69 % da Receita Bruta 7,2% 6,6% 5,3% 7,3% 6,8%

Receita Líquida 2.430 2.735 3.708 609 940Crescimento (%) 12,6% 35,6%

Custo Total 1.812 2.073 3.085 468 800 % da Receita Líquida 74,6% 75,8% 83,2% 76,8% 85,1%

Lucro Bruto 618 662 623 141 140 % da Receita Líquida 25,4% 24,2% 16,8% 23,2% 14,9%

Despesas Operacionais 359 403 494 91 120 % da Receita Líquida 14,8% 14,8% 13,3% 64,2% 85,9%

Lucro Operacional 259 258 129 51 20 % da Receita Líquida 10,7% 9,4% 3,5% 8,3% 2,1%

Depreciação 49 49 67 15 18 % da Receita Líquida 2,0% 1,8% 1,8% 29,6% 91,8%

EBITDA 308 307 195 66 38 % da Receita Líquida 12,7% 11,2% 5,3% 10,8% 4,0%

2.430

2.735

3.708

308 307195

12,7%

11,2%

5,3%

2001 2002 2003

Receita Líquida

EBITDA

% da Receita Líquida

Performance Recente(US$ milhões)

Performance Financeira(US$ milhões)

Fonte: Relatórios da companhia.

23

2.2. Bunge Fertilizantes

24

Histórico A atual configuração da Bunge Fertilizantes S.A. (“Bunge Fertilizantes”) é o resultado de um processo de consolidação de negócios nas áreas de mineração e fertilizantes em curso nos últimos 64 anos. Sua base são Serrana e Manah.

A Serrana foi criada em 1938 para explorar as jazidas de rocha fosfática de Cajati, no estado de São Paulo, as quais foram para o Brasil as primeiras reservas desta matéria-prima, fundamental à produção de fertilizantes.

Já a Manah foi criada em 1947, em São Paulo, por um grupo de engenheiros agrônomos para produzir e comercializar fertilizantes.

Outras empresas e marcas importantes também foram adquiridas pela Bunge Fertilizantes nos últimos 10 anos: IA P, Ouro Verde, Fertilizantes Anhanguera (unidade de fertilizantes do Grupo Elekeiroz), Quimbrasil, Fert isul, Arafértil, Ipiranga Serrana.

A estratégia de crescimento, iniciada em 1996, consolidou-se com a aquisição do controle acionár io da Manah, que incorporou a Fertilizantes Serrana no ano de 2000, dando origem à Bunge Fertilizantes.

Hoje, a Bunge Fertilizantes possui 35 unidades industriais, sendo 24 próprias, 3.384 funcionários e 60 mil clientes.

A Bunge Fertilizantes possui a concessão e opera direta e indiretamente duas áreas de mineração de rocha fosfática: Cajati (SP) e Araxá(MG). Ao adquirir a Manah, passou também a deter participação relevante na Fertifos, holding que controla a Fosfertil e a Ultrafertil, fornecedoras de matérias-primas fosfatadas e nitrogenadas.

A Bunge Fertilizantes compete diretamente com as companhias internacionais, que hoje têm livre acesso ao mercado brasileiro de fertilizantes. Esses concorrentes usufruem de vantagens de custos de capital e subsídios em seus países.

A Bunge Fertilizantes exporta parte de sua produção para outros países da América do Sul, dentre os quais Paraguai, Uruguai, Argentina e Bolívia, países em que possui vantagens competit ivas em função da logística.

Descrição da Bunge Fertilizantes

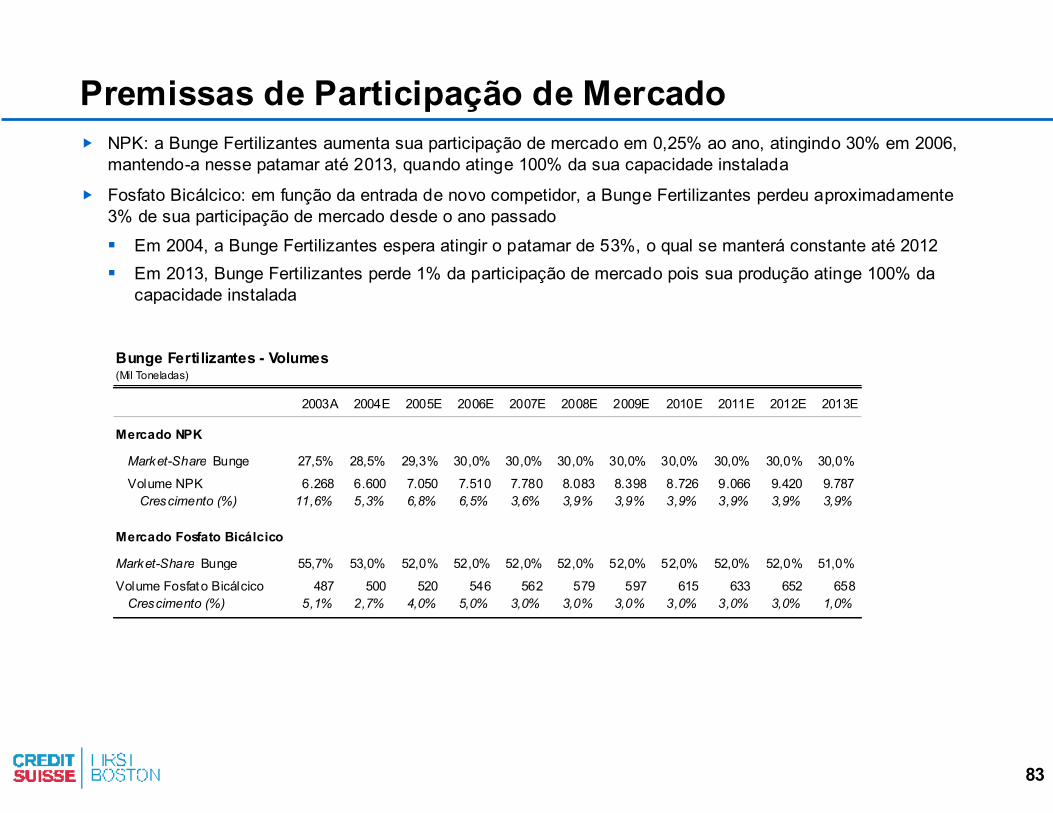

25

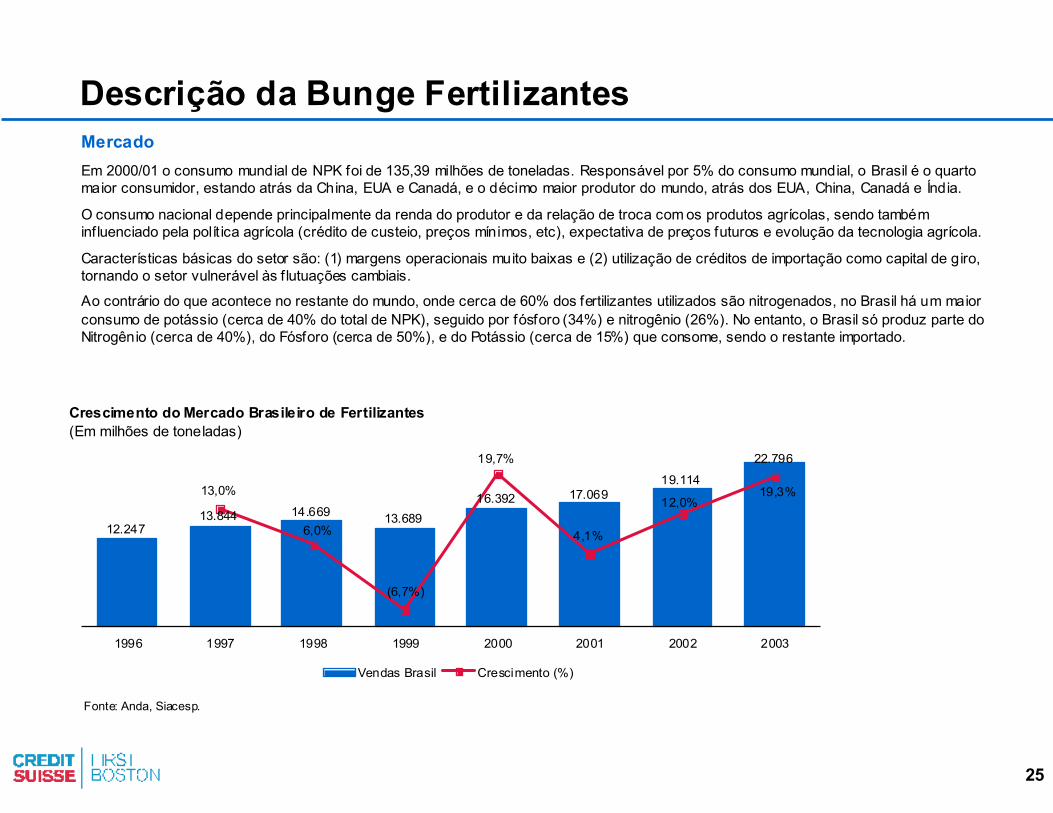

Mercado Em 2000/01 o consumo mundial de NPK foi de 135,39 milhões de toneladas. Responsável por 5% do consumo mundial, o Brasil é o quarto maior consumidor, estando atrás da China, EUA e Canadá, e o décimo maior produtor do mundo, atrás dos EUA, China, Canadá e Índia.

O consumo nacional depende principalmente da renda do produtor e da relação de troca com os produtos agrícolas, sendo também influenciado pela polít ica agrícola (crédito de custeio, preços mínimos, etc), expectativa de preços futuros e evolução da tecnologia agrícola.

Características básicas do setor são: (1) margens operacionais muito baixas e (2) utilização de créditos de importação como capital de giro, tornando o setor vulnerável às f lutuações cambiais.

Ao contrário do que acontece no restante do mundo, onde cerca de 60% dos fertilizantes utilizados são nitrogenados, no Brasil há um maior consumo de potássio (cerca de 40% do total de NPK), seguido por fósforo (34%) e nitrogênio (26%). No entanto, o Brasil só produz parte do Nitrogênio (cerca de 40%), do Fósforo (cerca de 50%), e do Potássio (cerca de 15%) que consome, sendo o restante importado.

Descrição da Bunge Fertilizantes

Crescimento do Mercado Brasileiro de Fertilizantes(Em milhões de toneladas)

12.24713.844 14.669 13.689

16.392 17.06919.114

22.796

13,0%

6,0%

(6,7%)

19,7%

4,1%

12,0%19,3%

Vendas Brasil Crescimento (%)

1996 1997 1998 1999 2000 2001 2002 2003

Fonte: Anda, Siacesp.

26

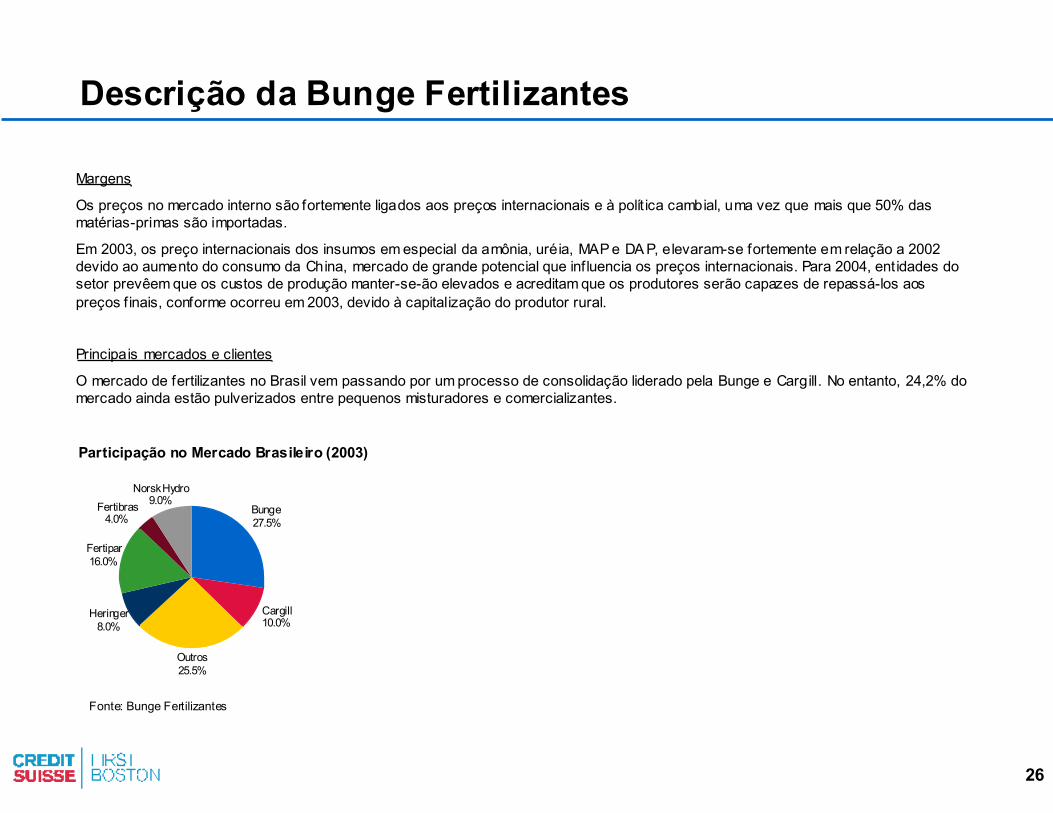

Margens

Os preços no mercado interno são fortemente ligados aos preços internacionais e à polít ica cambial, uma vez que mais que 50% das matérias-primas são importadas.

Em 2003, os preço internacionais dos insumos em especial da amônia, uréia, MAP e DA P, elevaram-se fortemente em relação a 2002 devido ao aumento do consumo da China, mercado de grande potencial que influencia os preços internacionais. Para 2004, entidades do setor prevêem que os custos de produção manter-se-ão elevados e acreditam que os produtores serão capazes de repassá-los aos preços f inais, conforme ocorreu em 2003, devido à capitalização do produtor rural.

Principais mercados e clientes

O mercado de fertilizantes no Brasil vem passando por um processo de consolidação liderado pela Bunge e Cargill. No entanto, 24,2% do mercado ainda estão pulverizados entre pequenos misturadores e comercializantes.

Descrição da Bunge Fertilizantes

Participação no Mercado Brasileiro (2003)

Bunge27.5%

Cargill10.0%

Outros25.5%

Heringer8.0%

Fertipar16.0%

NorskHydro9.0%Fertibras

4.0%

Fonte: Bunge Fertilizantes

27

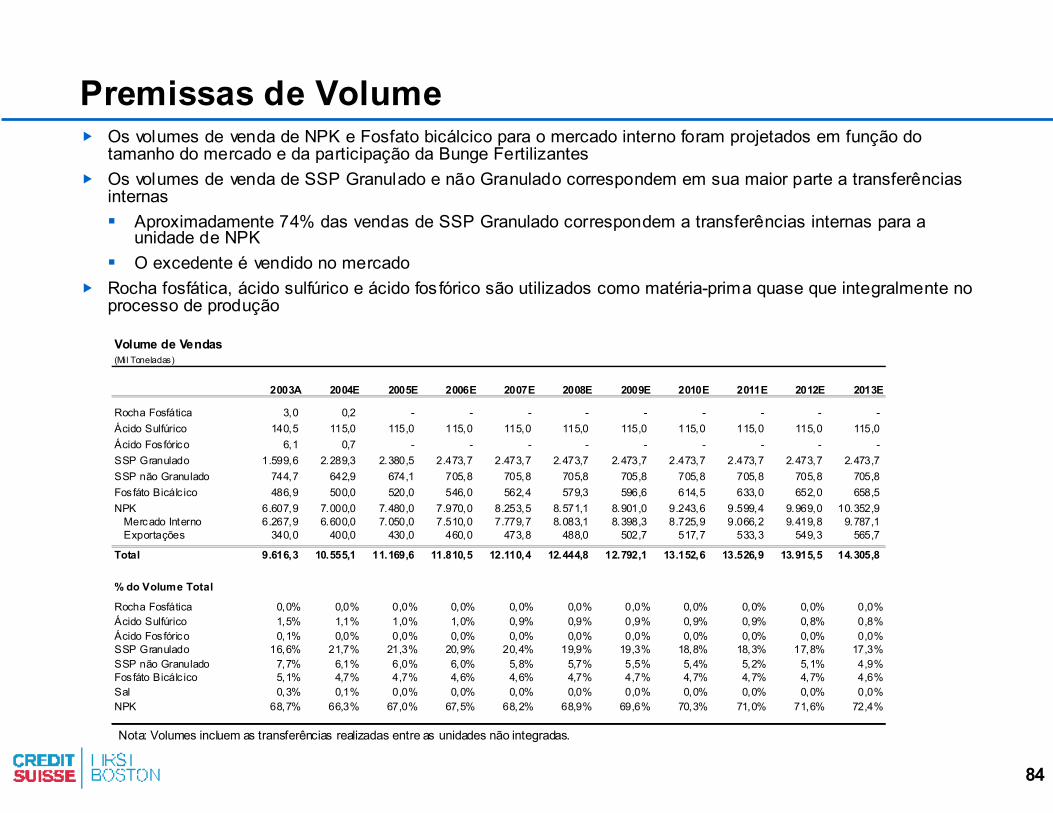

Descrição da CompanhiaA Bunge Fertilizantes é uma empresa totalmente verticalizada, atuando em desde a mineração de rocha fosfática e calcário, tanto diretamente, como indiretamente através da Fosfertil - Ultrafertil; até na entrega do produto f inal: mistura NPK. Além do principal produto f inal, a companhia ainda comercializa o calcário para correção do solo e componentes para nutrição animal.

Possui jazidas em Cajati (SP) e Araxá (MG), das quais extrai cerca de 1,4 milhão de toneladas de rocha fosfática e produz em seus complexos industriais, Super Fosfato Simples (SSP), ácido sulfúrico e ácido fosfórico, entre outras matérias-primas.

A Bunge Fertilizantes é, ao mesmo tempo, uma grande fornecedora e uma grande compradora de insumos para fertilizantes. Fornece para outros fabricantes matérias-primas fosfatadas e, por outro lado, adquire no mercado interno ou no exterior aproximadamente 55% das matérias-primas que correspondem aos produtos nitrogenados e potássio que são utilizados na composição de fertilizantes. Também adquire volumes expressivos de matérias-primas fosfatadas, para suplementar sua própria produção e para abastecer suas unidades em áreas onde a aquisição de terceiros oferece vantagens logísticas.

O insumo mais importante no processamento da rocha fosfática é o ácido sulfúrico. Nesse sentido, a Companhia possui em Cajati uma unidade para processamento deste insumo, com produção em torno de 1,8 mil toneladas/dia e em abril de 2002, começou a operar uma nova fábrica, em Araxá, com produção adicional de aproximadamente 1 mil toneladas/dia. Um dos subprodutos desta indústria é o vapor -utilizado para produção de energia elétrica, como acontece em Cajati.

A Bunge Fertilizantes possui 41,35% da Fosfertil S.A. (“Fosfertil”), produtora de fertilizantes fosfatados de alta concentração e de produtos nitrogenados através da subsidiária integral Ultrafertil.

A Fosbrasil, joint-venture da Bunge Fertilizantes com a Astaris e a Prayon, passou por ampliação e atualmente produz 75 mil toneladas/ano de ácido fosfórico purif icado. Esta indústria, instalada no complexo de Cajati, agrega valor à cadeia do fosfato, produzindo uma matéria-prima com largo campo de utilização. O ácido fosfórico, após passar por processos de purif icação, é usado na fabricação de refrigerantes tipo cola, conservantes de alimentos, detergentes e como protetor de chapas metálicas, entre outras aplicações.

Descrição da Bunge Fertilizantes

28

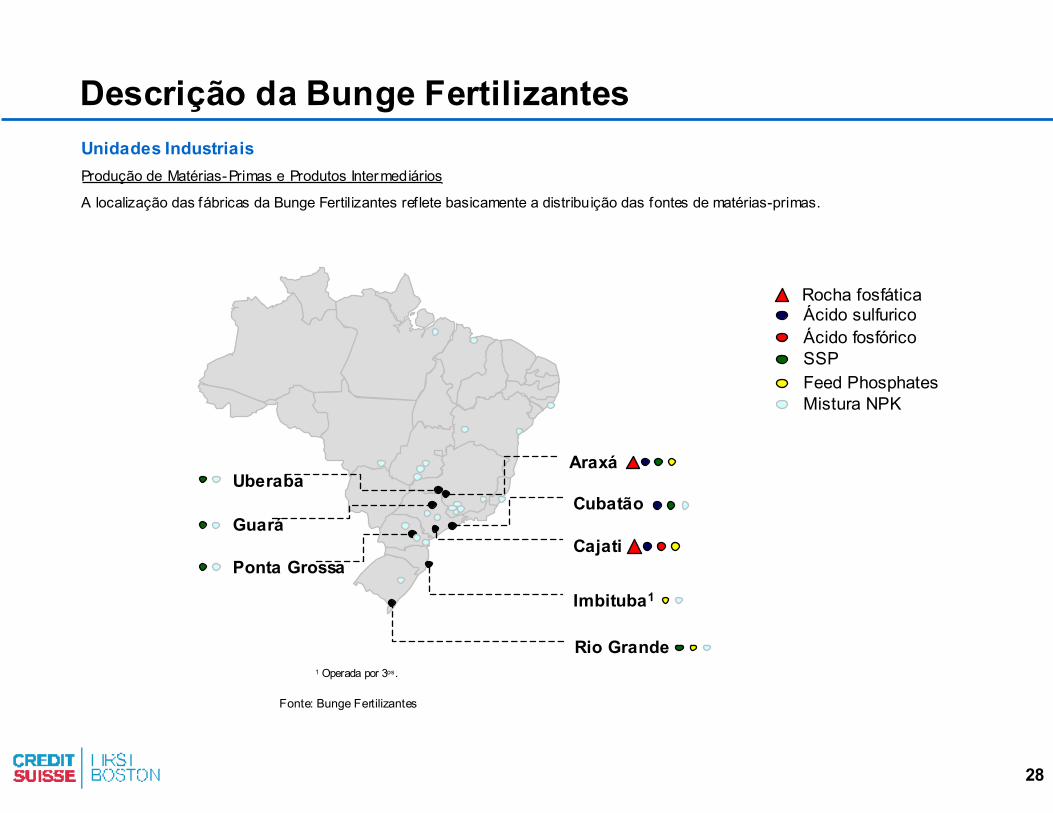

Unidades IndustriaisProdução de Matérias-Primas e Produtos Intermediários

A localização das fábricas da Bunge Fertilizantes reflete basicamente a distribuição das fontes de matérias-primas.

Descrição da Bunge Fertilizantes

Araxá

Cajati

Rocha fosfática

Ácido fosfóricoSSP

Rio Grande

Uberaba

Guará

Ácido sulfurico

Cubatão

Mistura NPKFeed Phosphates

Imbituba1

Ponta Grossa

1 Operada por 3os.

Fonte: Bunge Fertilizantes

29

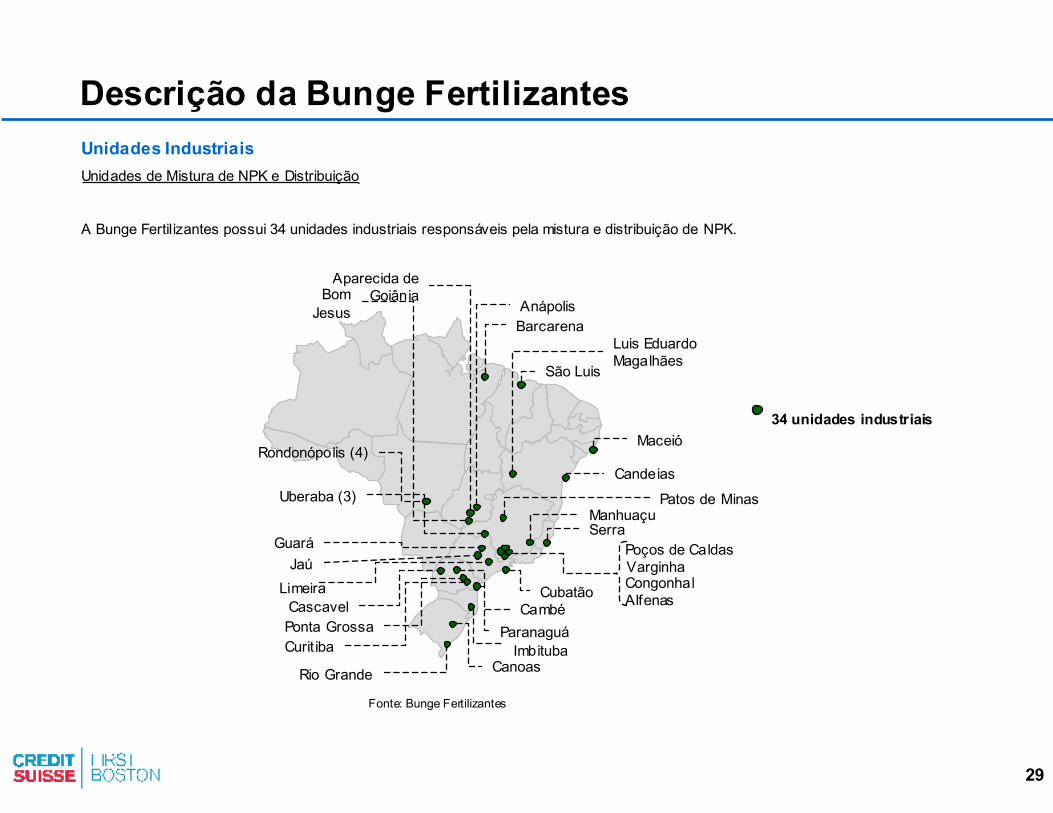

Unidades IndustriaisUnidades de Mistura de NPK e Distribuição

A Bunge Fertilizantes possui 34 unidades industriais responsáveis pela mistura e distribuição de NPK.

Descrição da Bunge Fertilizantes

34 unidades industriais

Rio Grande

Uberaba (3)

Guará

Cubatão

Maceió

Candeias

Luis EduardoMagalhães

SerraManhuaçu

VarginhaCongonhal

Poços de Caldas

Alfenas

Canoas

CambéPonta GrossaCurit iba

Paranaguá

Barcarena

São Luis

Rondonópolis (4)

Patos de Minas

LimeiraJaú

Anápolis

Aparecida de GoiâniaBom

Jesus

Imbituba

Cascavel

Fonte: Bunge Fertilizantes

30

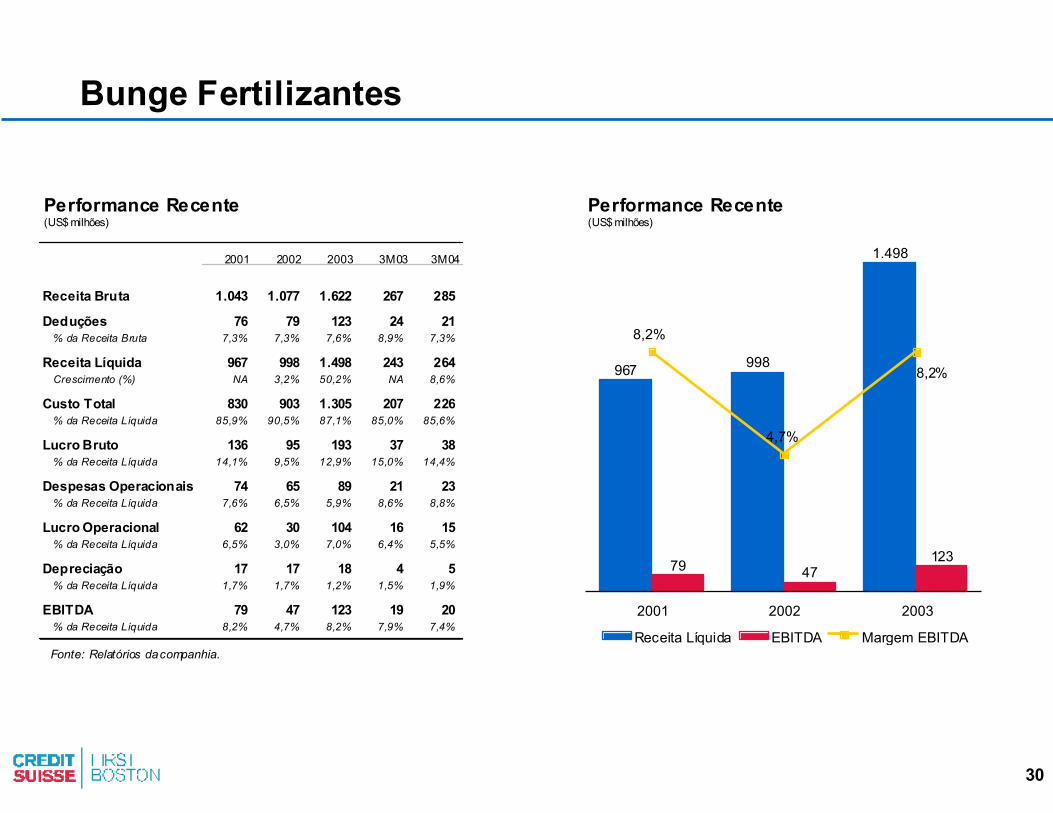

Bunge Fertilizantes

Performance Recente(US$ milhões)

Performance Recente(US$ milhões)

1.498

998967

1234779

8,2%

4,7%

8,2%

Receita Líquida EBITDA Margem EBITDA

2001 2002 2003

2001 2002 2003 3M03 3M04

Receita Bruta 1.043 1.077 1.622 267 285

Deduções 76 79 123 24 21% da Receita Bruta 7,3% 7,3% 7,6% 8,9% 7,3%

Receita Líquida 967 998 1.498 243 264Crescimento (%) NA 3,2% 50,2% NA 8,6%

Custo Total 830 903 1.305 207 226 % da Receita Líquida 85,9% 90,5% 87,1% 85,0% 85,6%

Lucro Bruto 136 95 193 37 38 % da Receita Líquida 14,1% 9,5% 12,9% 15,0% 14,4%

Despesas Operacionais 74 65 89 21 23 % da Receita Líquida 7,6% 6,5% 5,9% 8,6% 8,8%

Lucro Operacional 62 30 104 16 15 % da Receita Líquida 6,5% 3,0% 7,0% 6,4% 5,5%

Depreciação 17 17 18 4 5% da Receita Líquida 1,7% 1,7% 1,2% 1,5% 1,9%

EBITDA 79 47 123 19 20 % da Receita Líquida 8,2% 4,7% 8,2% 7,9% 7,4%

Fonte: Relatórios da companhia.

31

Descrição da Fosfertil-UltrafertilBreve HistóricoA Fosfertil foi criada como uma empresa do Governo Federal em 1977, com o objetivo de promover a pesquisa, lavra, concentração e comercialização da rocha fosfática da jazida de Patos de Minas - MG, na região central do País. Em 1980, a Fosfertil incorporou Valep e a Valefertil; a primeira, uma mineração de fosfato em Tapira - MG, e a segunda, um complexo químico de fertilizantes em Uberaba - MG.

A empresa foi privatizada em agosto de 1992 atráves do Programa Nacional de Desestatização.

A Ultrafertil foi constituída em 1965, com a participação da Philips/PS Petroleum e do Grupo Ultra, além de entidades f inanceiras internacionais.

Em maio de 1974, a Petrobras adquiriu o controle e o manteve até o leilão de desestatização, ocorrido em junho de 1993, quando o seu controle acionário foi adquirido pela Fosfertil, que passou a deter 99,9% das ações.

Hoje, as duas empresas operam de forma integrada.

A Fosfertil-Ultrafertil fornece matérias-primas e produtos intermediários fosfatados e nitrogenados para a produção de fertilizantes, e matérias-primas destinadas às indústrias químicas. Adicionalmente, atua na área logística, movimentando produtos (granéis sólidos e líquidos) através do Terminal Mar ítimo em Santos.

32

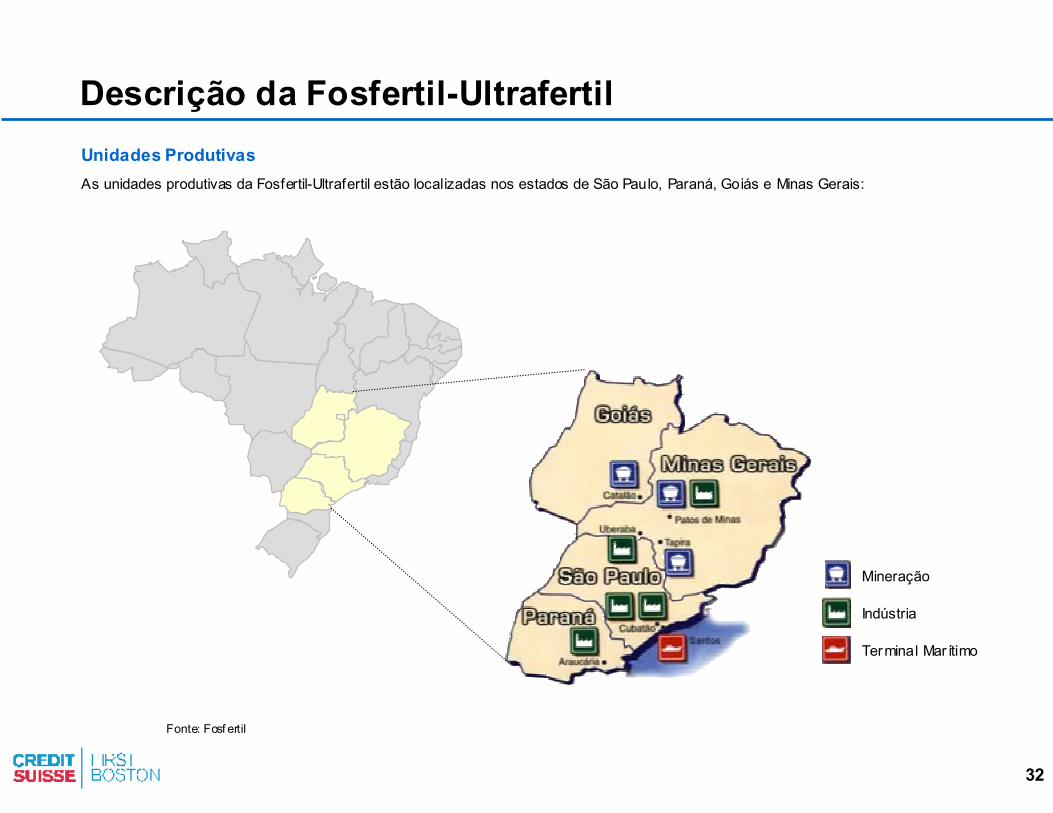

Descrição da Fosfertil-UltrafertilUnidades ProdutivasAs unidades produtivas da Fosfertil-Ultrafertil estão localizadas nos estados de São Paulo, Paraná, Goiás e Minas Gerais:

Mineração

Indústria

Terminal Mar ítimo

Fonte: Fosf ertil

33

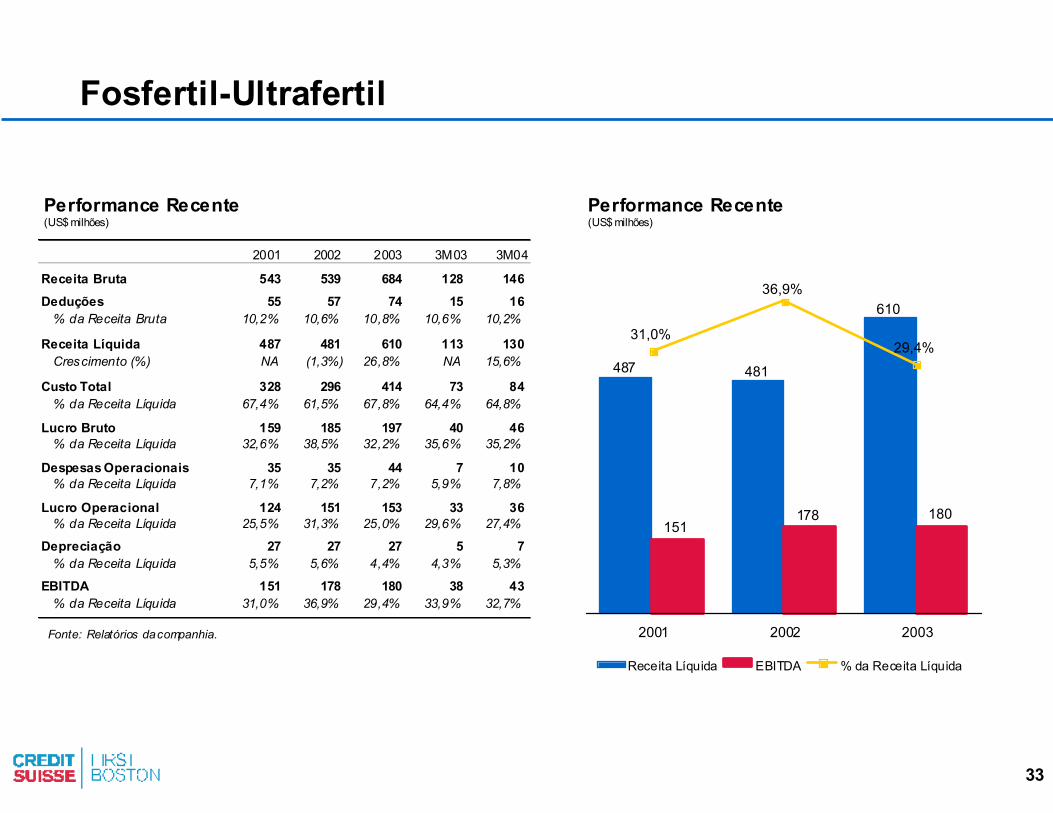

Fosfertil-Ultrafertil

610

481487

180178151

29,4%

36,9%

31,0%

Receita Líquida EBITDA % da Receita Líquida

2001 2002 2003

2001 2002 2003 3M03 3M04

Receita Bruta 543 539 684 128 146 Deduções 55 57 74 15 16

% da Receita Bruta 10,2% 10,6% 10,8% 10,6% 10,2%

Receita Líquida 487 481 610 113 130Crescimento (%) NA (1,3%) 26,8% NA 15,6%

Custo Total 328 296 414 73 84 % da Receita Líquida 67,4% 61,5% 67,8% 64,4% 64,8%

Lucro Bruto 159 185 197 40 46 % da Receita Líquida 32,6% 38,5% 32,2% 35,6% 35,2%

Despesas Operacionais 35 35 44 7 10 % da Receita Líquida 7,1% 7,2% 7,2% 5,9% 7,8%

Lucro Operacional 124 151 153 33 36 % da Receita Líquida 25,5% 31,3% 25,0% 29,6% 27,4%

Depreciação 27 27 27 5 7 % da Receita Líquida 5,5% 5,6% 4,4% 4,3% 5,3%

EBITDA 151 178 180 38 43 % da Receita Líquida 31,0% 36,9% 29,4% 33,9% 32,7%

Fonte: Relatórios da companhia.

Performance Recente(US$ milhões)

Performance Recente(US$ milhões)

34

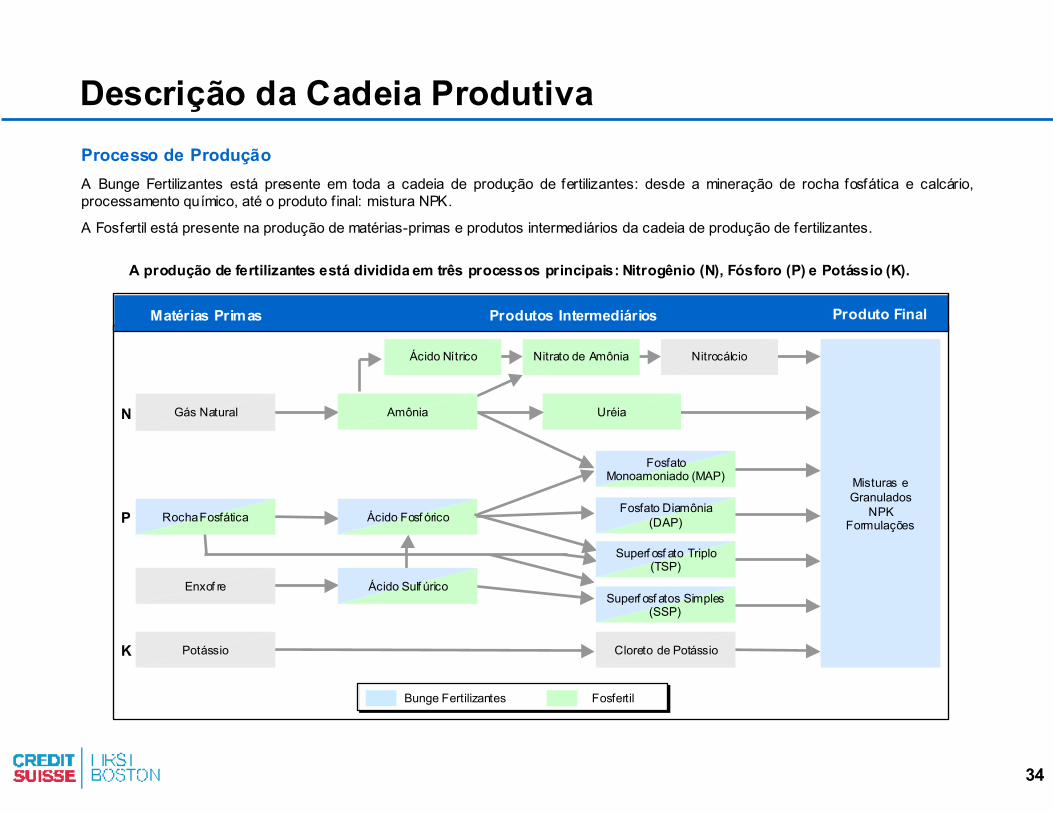

Processo de ProduçãoA Bunge Fertilizantes está presente em toda a cadeia de produção de fertilizantes: desde a mineração de rocha fosfática e calcário, processamento químico, até o produto f inal: mistura NPK.

A Fosfertil está presente na produção de matérias-primas e produtos intermediários da cadeia de produção de fertilizantes.

Descrição da Cadeia Produtiva

A produção de fertilizantes está dividida em três processos principais: Nitrogênio (N), Fósforo (P) e Potássio (K).

P

K

N

Bunge Fertilizantes Fosfertil

Matérias Primas Produtos Intermediários Produto Final

Rocha Fosfática

Enxof re

Potássio

Ácido Nítrico Nitrato de Amônia

Misturas eGranulados

NPKFormulações

Gás Natural UréiaAmônia

Ácido Fosf órico

Ácido Sulf úrico

Cloreto de Potássio

Superf osf atos Simples(SSP)

Superf osf ato Triplo(TSP)

Fosfato Diamônia(DAP)

FosfatoMonoamoniado (MAP)

Nitrocálcio

35

3. Fluxo de Caixa Descontado (FCD)

36

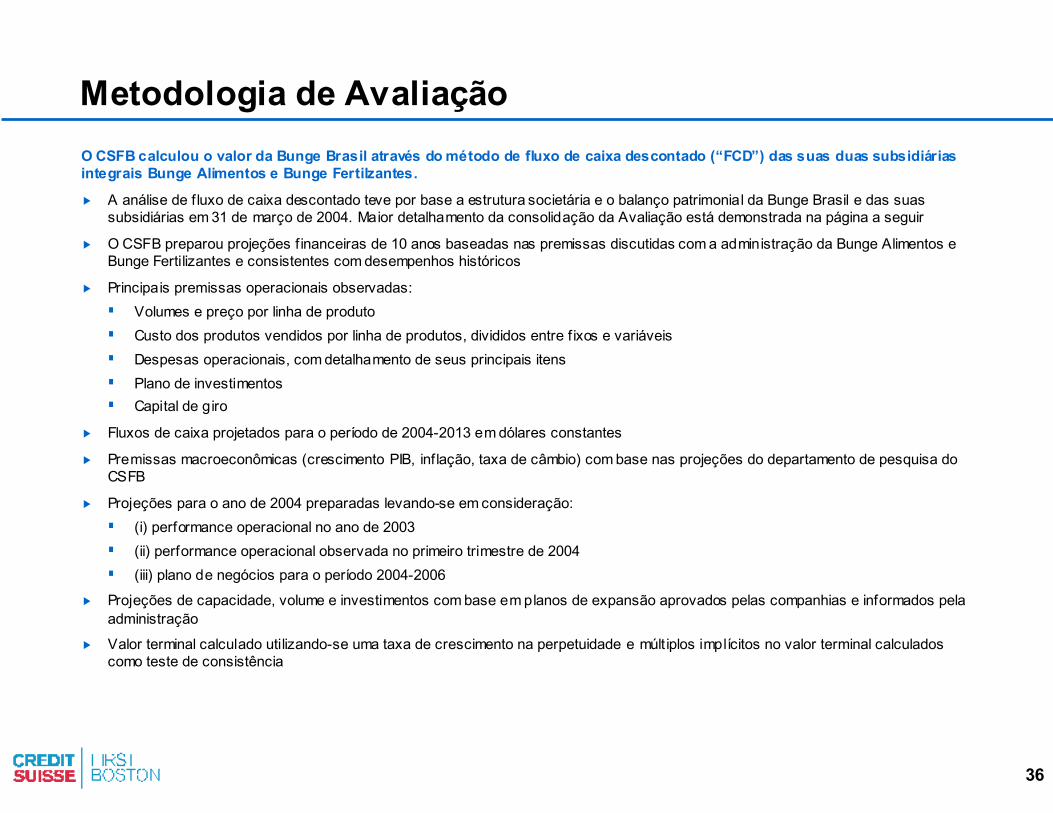

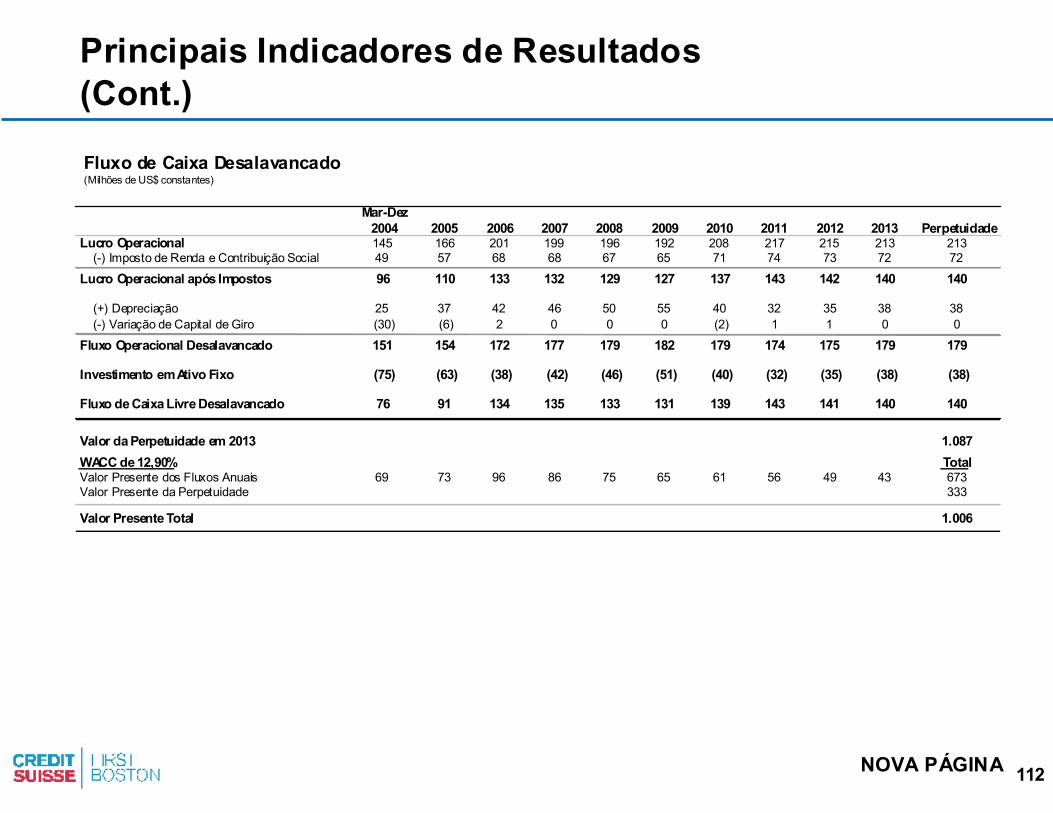

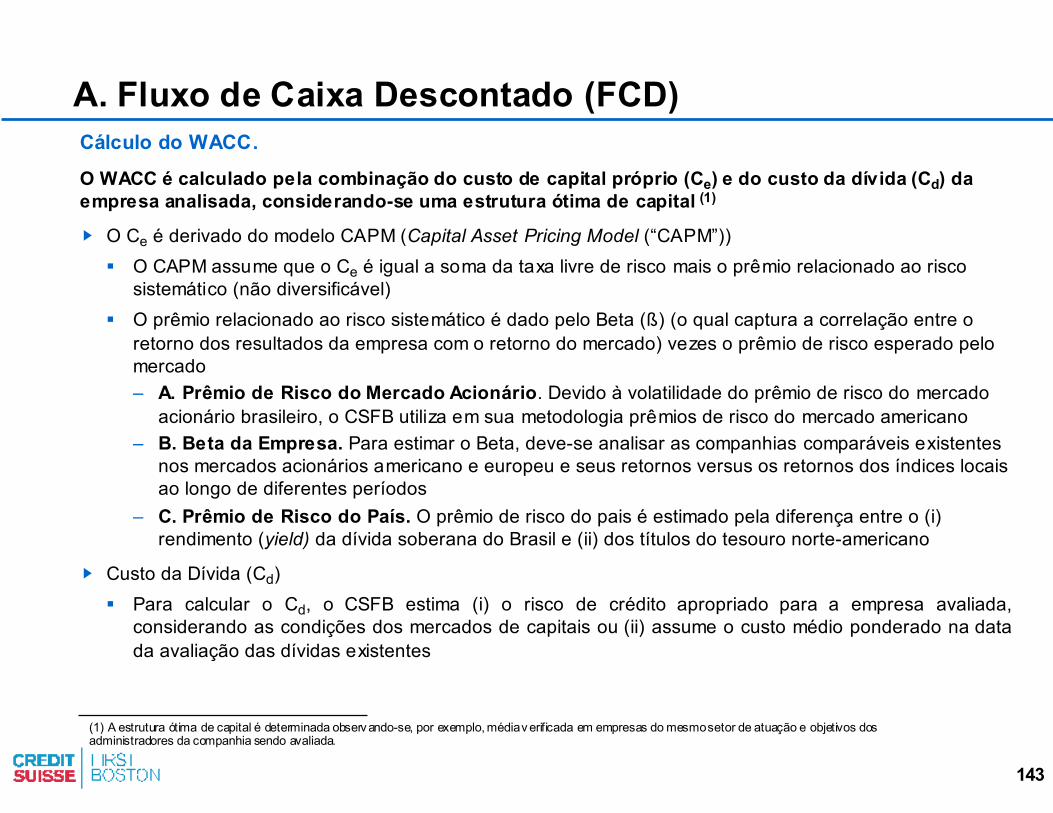

Metodologia de AvaliaçãoO CSFB calculou o valor da Bunge Brasil através do método de fluxo de caixa descontado (“FCD”) das suas duas subsidiárias integrais Bunge Alimentos e Bunge Fertilzantes.

� A análise de f luxo de caixa descontado teve por base a estrutura societária e o balanço patrimonial da Bunge Brasil e das suas subsidiárias em 31 de março de 2004. Maior detalhamento da consolidação da Avaliação está demonstrada na página a seguir

� O CSFB preparou projeções f inanceiras de 10 anos baseadas nas premissas discutidas com a administração da Bunge Alimentos e Bunge Fertilizantes e consistentes com desempenhos históricos

� Principais premissas operacionais observadas: � Volumes e preço por linha de produto� Custo dos produtos vendidos por linha de produtos, divididos entre f ixos e variáveis� Despesas operacionais, com detalhamento de seus principais itens� Plano de investimentos� Capital de giro

� Fluxos de caixa projetados para o período de 2004-2013 em dólares constantes

� Premissas macroeconômicas (crescimento PIB, inf lação, taxa de câmbio) com base nas projeções do departamento de pesquisa do CSFB

� Projeções para o ano de 2004 preparadas levando-se em consideração:� (i) performance operacional no ano de 2003� (ii) performance operacional observada no primeiro trimestre de 2004� (iii) plano de negócios para o período 2004-2006

� Projeções de capacidade, volume e investimentos com base em planos de expansão aprovados pelas companhias e informados pela administração

� Valor terminal calculado utilizando-se uma taxa de crescimento na perpetuidade e múlt iplos implícitos no valor terminal calculados como teste de consistência

37

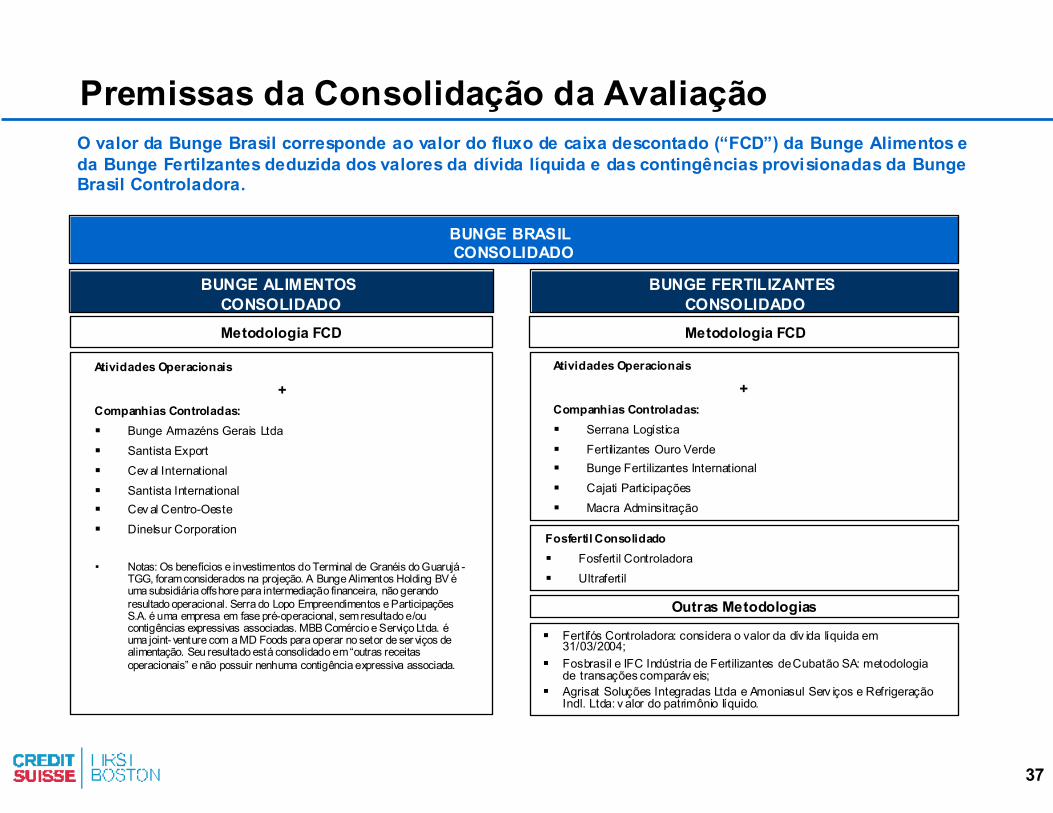

Premissas da Consolidação da Avaliação

BUNGE ALIMENTOS CONSOLIDADO

BUNGE BRASIL CONSOLIDADO

BUNGE FERTILIZANTES CONSOLIDADO

Atividades Operacionais

+Companhias Controladas:� Bunge Armazéns Gerais Ltda� Santista Export � Cev al International� Santista International� Cev al Centro-Oeste� Dinelsur Corporation

� Notas: Os benefícios e investimentos do Terminal de Granéis do Guarujá -TGG, foram considerados na projeção. A Bunge Alimentos Holding BV é uma subsidiária offshore para intermediação financeira, não gerando resultado operacional. Serra do Lopo Empreendimentos e Participações S.A. é uma empresa em fase pré-operacional, sem resultado e/ou contigências expressivas associadas. MBB Comércio e Serviço Ltda. é uma joint- venture com a MD Foods para operar no setor de ser viços de alimentação. Seu resultado está consolidado em “outras receitas operacionais” e não possuir nenhuma contigência expressiva associada.

Atividades Operacionais

+Companhias Controladas:� Serrana Logística� Fertilizantes Ouro Verde� Bunge Fertilizantes International� Cajati Participações� Macra Adminsitração

Fosfertil Consolidado� Fosfertil Controladora� Ultrafertil

O valor da Bunge Brasil corresponde ao valor do fluxo de caixa descontado (“FCD”) da Bunge Alimentos e da Bunge Fertilzantes deduzida dos valores da dívida líquida e das contingências provisionadas da BungeBrasil Controladora.

Metodologia FCD Metodologia FCD

Outras Metodologias

� Fertifós Controladora: considera o valor da dív ida líquida em 31/03/2004;

� Fosbrasil e IFC Indústria de Fertilizantes de Cubatão SA: metodologia de transações comparáv eis;

� Agrisat Soluções Integradas Ltda e Amoniasul Serv iços e Refrigeração Indl. Ltda: v alor do patrimônio líquido.

38

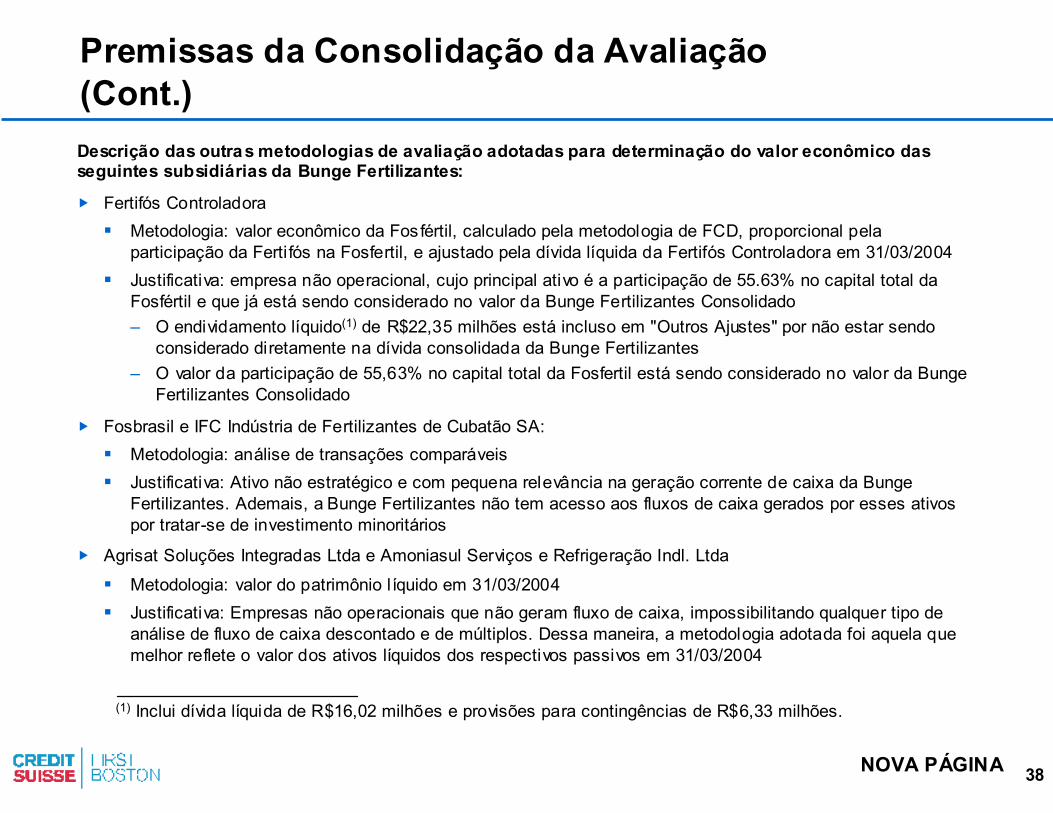

Premissas da Consolidação da Avaliação (Cont.)Descrição das outras metodologias de avaliação adotadas para determinação do valor econômico das seguintes subsidiárias da Bunge Fertilizantes:

� Fertifós Controladora� Metodologia: valor econômico da Fosfértil, calculado pela metodologia de FCD, proporcional pela

participação da Ferti fós na Fosfertil, e ajustado pela dívida líquida da Fertifós Controladora em 31/03/2004� Justificativa: empresa não operacional, cujo principal ativo é a participação de 55.63% no capital total da

Fosfértil e que já está sendo considerado no valor da Bunge Fertilizantes Consolidado– O endividamento líquido(1) de R$22,35 milhões está incluso em "Outros Ajustes" por não estar sendo

considerado diretamente na dívida consolidada da Bunge Fertilizantes– O valor da participação de 55,63% no capital total da Fosfertil está sendo considerado no valor da Bunge

Fertilizantes Consolidado

� Fosbrasil e IFC Indústria de Fertilizantes de Cubatão SA:� Metodologia: análise de transações comparáveis� Justificativa: Ativo não estratégico e com pequena relevância na geração corrente de caixa da Bunge

Fertilizantes. Ademais, a Bunge Fertilizantes não tem acesso aos fluxos de caixa gerados por esses ativos por tratar-se de investimento minoritários

� Agrisat Soluções Integradas Ltda e Amoniasul Serviços e Refrigeração Indl. Ltda� Metodologia: valor do patrimônio líquido em 31/03/2004� Justificativa: Empresas não operacionais que não geram fluxo de caixa, impossibilitando qualquer tipo de

análise de fluxo de caixa descontado e de múltiplos. Dessa maneira, a metodologia adotada foi aquela que melhor reflete o valor dos ativos líquidos dos respectivos passivos em 31/03/2004

(1) Inclui dívida líquida de R$16,02 milhões e provisões para contingências de R$6,33 milhões.

NOVA PÁGINA

39

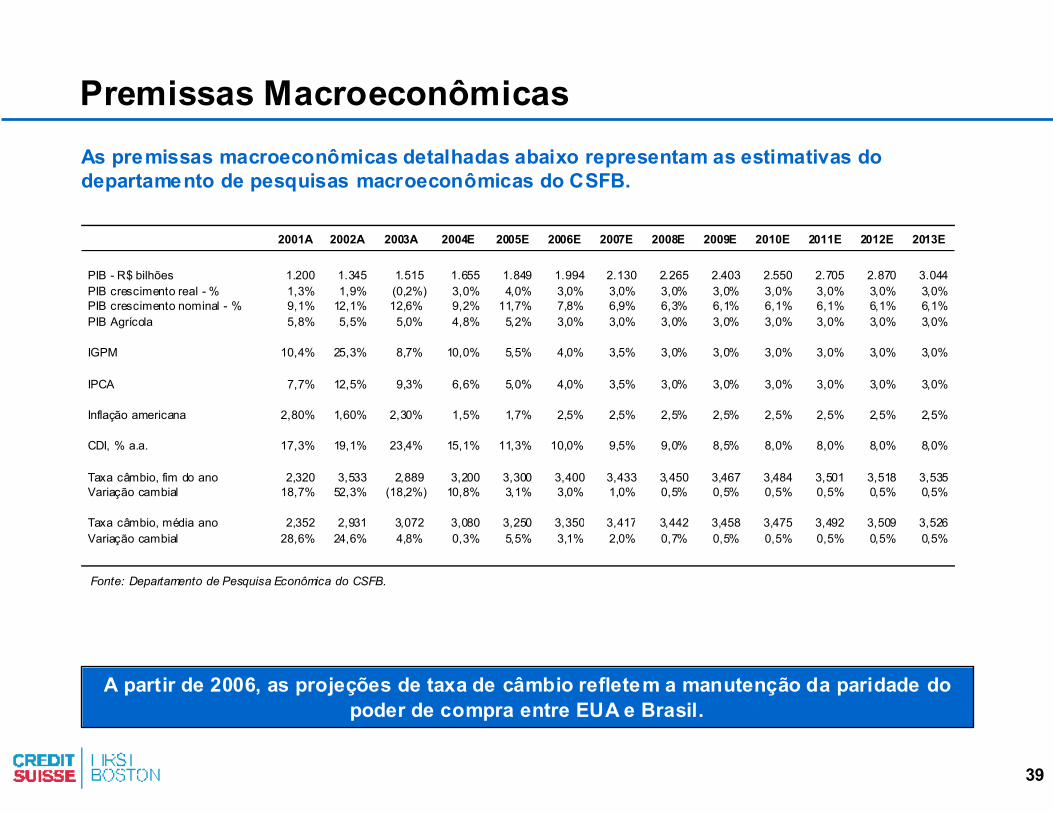

Premissas MacroeconômicasAs premissas macroeconômicas detalhadas abaixo representam as estimativas do departamento de pesquisas macroeconômicas do CSFB.

A partir de 2006, as projeções de taxa de câmbio refletem a manutenção da paridade do poder de compra entre EUA e Brasil.

2001A 2002A 2003A 2004E 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E

PIB - R$ bilhões 1.200 1.345 1.515 1.655 1.849 1.994 2.130 2.265 2.403 2.550 2.705 2.870 3.044PIB crescimento real - % 1,3% 1,9% (0,2%) 3,0% 4,0% 3,0% 3,0% 3,0% 3,0% 3,0% 3,0% 3,0% 3,0%PIB crescimento nominal - % 9,1% 12,1% 12,6% 9,2% 11,7% 7,8% 6,9% 6,3% 6,1% 6,1% 6,1% 6,1% 6,1%PIB Agrícola 5,8% 5,5% 5,0% 4,8% 5,2% 3,0% 3,0% 3,0% 3,0% 3,0% 3,0% 3,0% 3,0%

IGPM 10,4% 25,3% 8,7% 10,0% 5,5% 4,0% 3,5% 3,0% 3,0% 3,0% 3,0% 3,0% 3,0%

IPCA 7,7% 12,5% 9,3% 6,6% 5,0% 4,0% 3,5% 3,0% 3,0% 3,0% 3,0% 3,0% 3,0%

Inflação americana 2,80% 1,60% 2,30% 1,5% 1,7% 2,5% 2,5% 2,5% 2,5% 2,5% 2,5% 2,5% 2,5%

CDI, % a.a. 17,3% 19,1% 23,4% 15,1% 11,3% 10,0% 9,5% 9,0% 8,5% 8,0% 8,0% 8,0% 8,0%

Taxa câmbio, fim do ano 2,320 3,533 2,889 3,200 3,300 3,400 3,433 3,450 3,467 3,484 3,501 3,518 3,535Variação cambial 18,7% 52,3% (18,2%) 10,8% 3,1% 3,0% 1,0% 0,5% 0,5% 0,5% 0,5% 0,5% 0,5%

Taxa câmbio, média ano 2,352 2,931 3,072 3,080 3,250 3,350 3,417 3,442 3,458 3,475 3,492 3,509 3,526Variação cambial 28,6% 24,6% 4,8% 0,3% 5,5% 3,1% 2,0% 0,7% 0,5% 0,5% 0,5% 0,5% 0,5%

Fonte: Departamento de Pesquisa Econômica do CSFB.

40

3.1. Bunge Alimentos

41

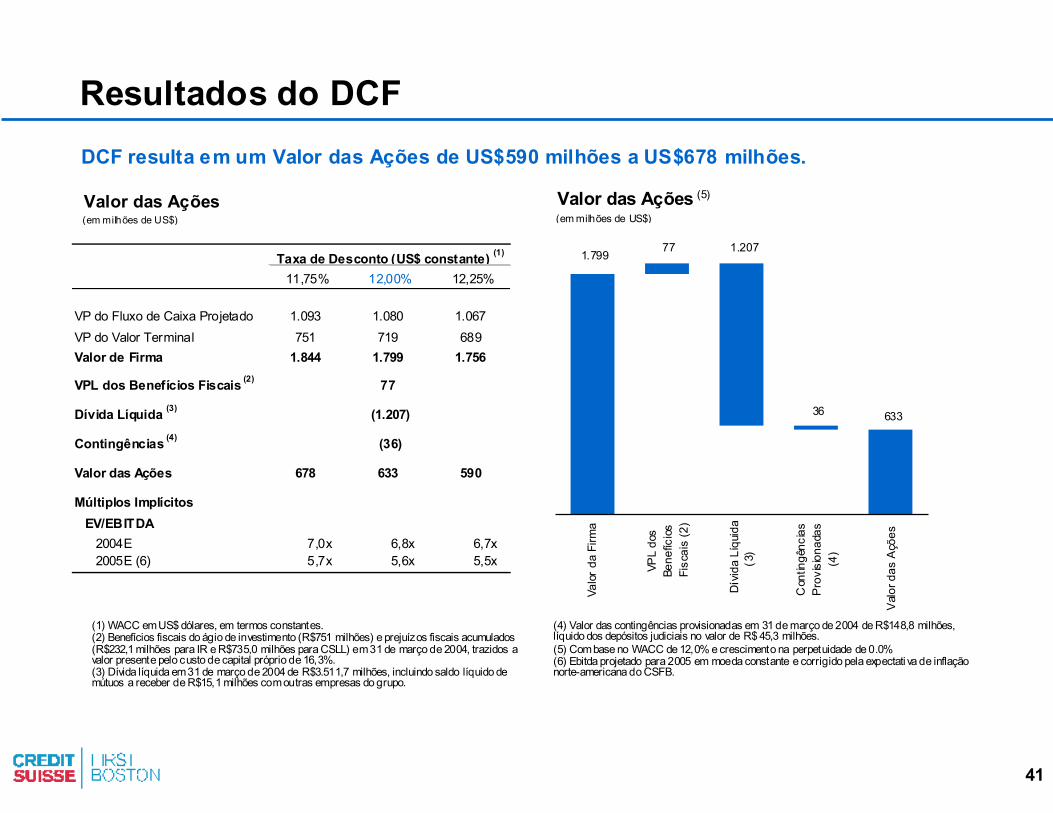

Taxa de Desconto (US$ constante) (1)

11,75% 12,00% 12,25%

VP do Fluxo de Caixa Projetado 1.093 1.080 1.067VP do Valor Terminal 751 719 689Valor de Firma 1.844 1.799 1.756

VPL dos Benefícios Fiscais (2) 77

Dívida Líquida (3) (1.207)

Contingências (4) (36)

Valor das Ações 678 633 590

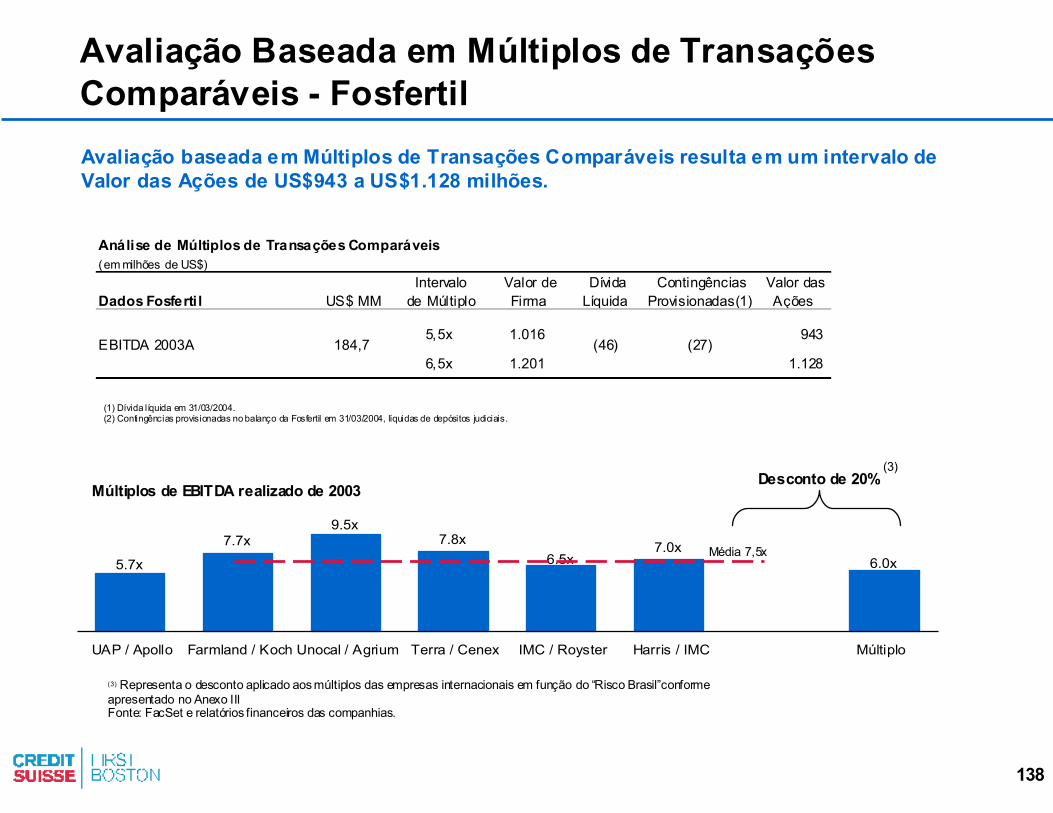

Múltiplos ImplícitosEV/EBITDA

2004E 7,0x 6,8x 6,7x2005E (6) 5,7x 5,6x 5,5x

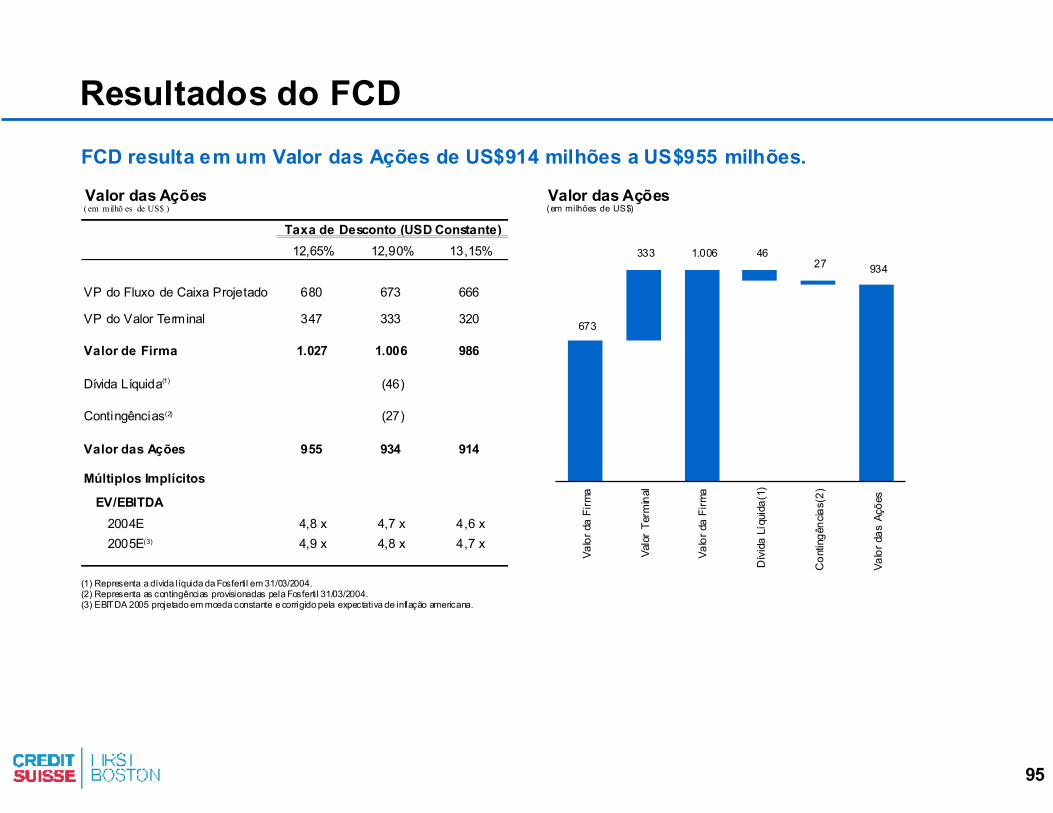

Resultados do DCFDCF resulta em um Valor das Ações de US$590 milhões a US$678 milhões.

Valo

r da

Firm

a

VPL

dos

Bene

fício

sFi

scai

s (2

)

Dív

ida

Líqu

ida

(3)

Con

tingê

ncia

sP

rovi

sion

adas

(4)

Val

or d

as A

ções

1.79977 1.207

36 633

Valor das Ações(em milhões de US$)

Valor das Ações(em milhões de US$)

(1) WACC em US$ dólares, em termos constantes.(2) Benefícios fiscais do ágio de investimento (R$751 milhões) e prejuízos fiscais acumulados (R$232,1 milhões para IR e R$735,0 milhões para CSLL) em 31 de março de 2004, trazidos a valor presente pelo custo de capital próprio de 16,3%.(3) Dívida líquida em 31 de março de 2004 de R$3.511,7 milhões, incluindo saldo líquido de mútuos a receber de R$15,1 milhões com outras empresas do grupo.

(4) Valor das contingências provisionadas em 31 de março de 2004 de R$148,8 milhões, líquido dos depósitos judiciais no valor de R$ 45,3 milhões.(5) Com base no WACC de 12,0% e crescimento na perpetuidade de 0.0%(6) Ebitda projetado para 2005 em moeda constante e corrigido pela expectati va de inflação norte-americana do CSFB.

(5)

42

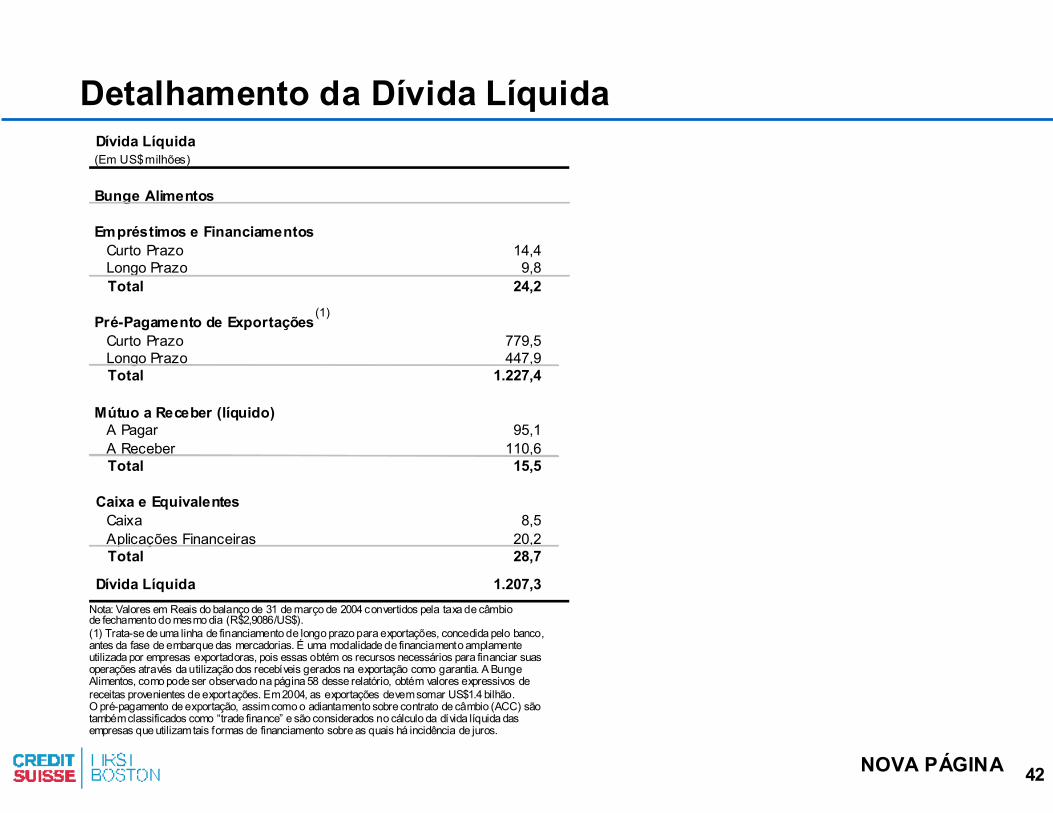

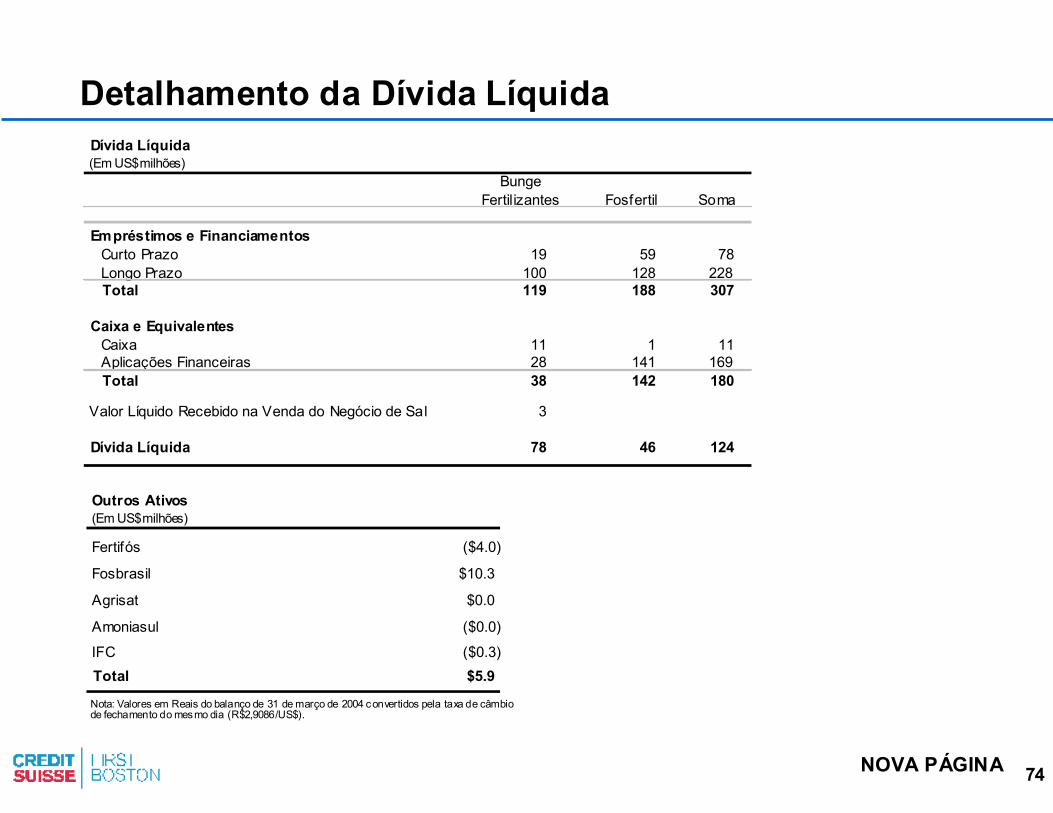

Detalhamento da Dívida Líquida

Nota: Valores em Reais do balanço de 31 de março de 2004 convertidos pela taxa de câmbio de fechamento do mesmo dia (R$2,9086/US$).

Dívida Líquida(Em US$ milhões)

Bunge Alimentos

Empréstimos e FinanciamentosCurto Prazo 14,4Longo Prazo 9,8Total 24,2

Pré-Pagamento de ExportaçõesCurto Prazo 779,5Longo Prazo 447,9Total 1.227,4

Mútuo a Receber (líquido)A Pagar 95,1A Receber 110,6Total 15,5

Caixa e EquivalentesCaixa 8,5Aplicações Financeiras 20,2Total 28,7

Dívida Líquida 1.207,3

NOVA PÁGINA

(1)

(1) Trata-se de uma linha de financiamento de longo prazo para exportações, concedida pelo banco, antes da fase de embarque das mercadorias. É uma modalidade de financiamento amplamente utilizada por empresas exportadoras, pois essas obtém os recursos necessários para financiar suas operações através da utilização dos recebíveis gerados na exportação como garantia. A BungeAlimentos, como pode ser observado na página 58 desse relatório, obtém valores expressivos de receitas provenientes de exportações. Em 2004, as exportações devem somar US$1.4 bilhão.O pré-pagamento de exportação, assim como o adiantamento sobre contrato de câmbio (ACC) são também classificados como “trade finance” e são considerados no cálculo da dívida líquida das empresas que utilizam tais formas de financiamento sobre as quais há incidência de juros.

43

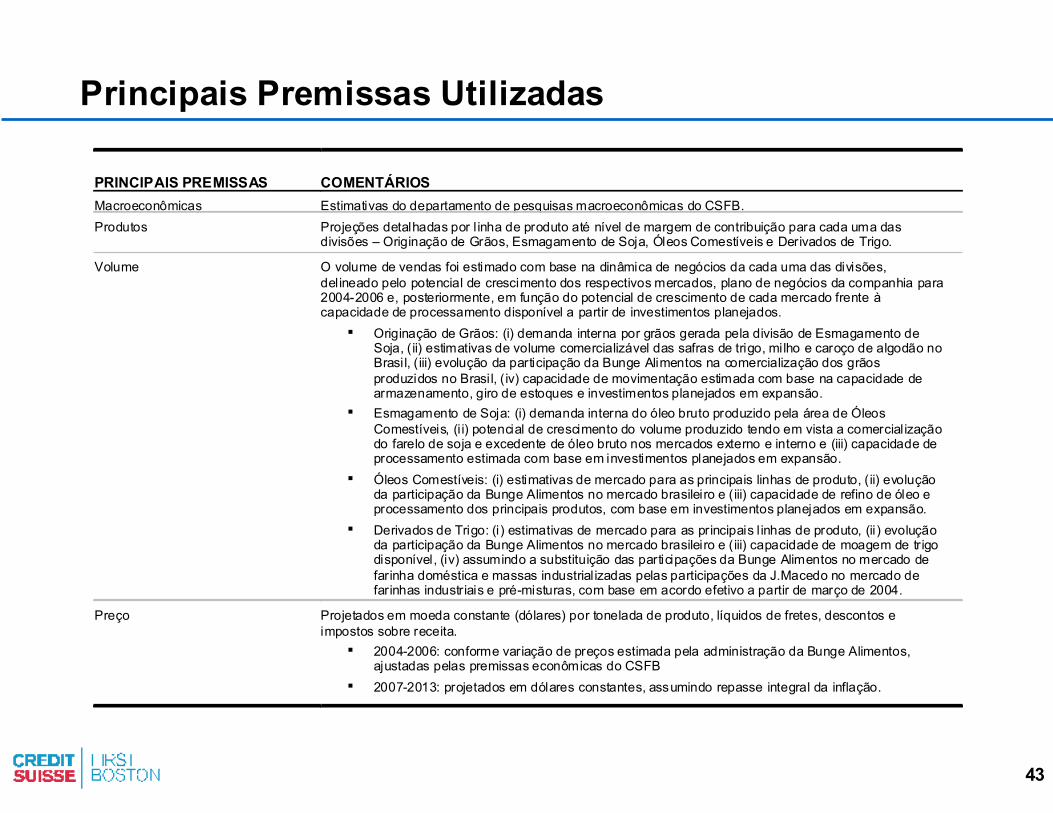

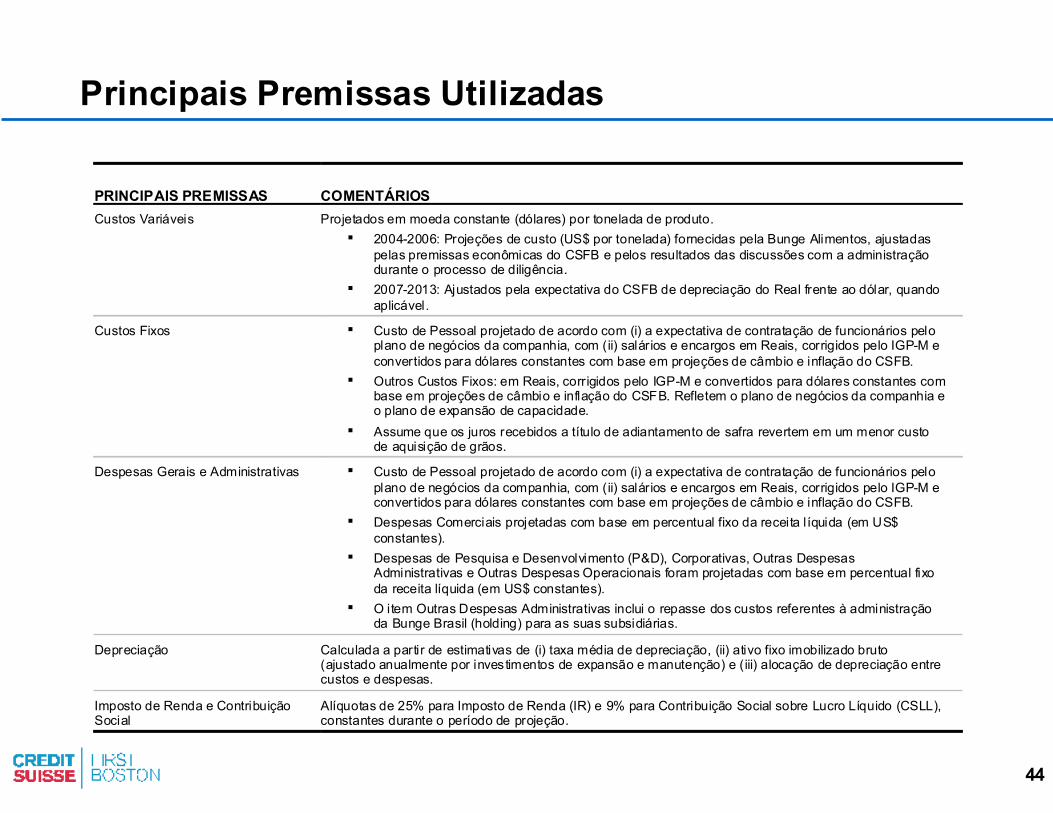

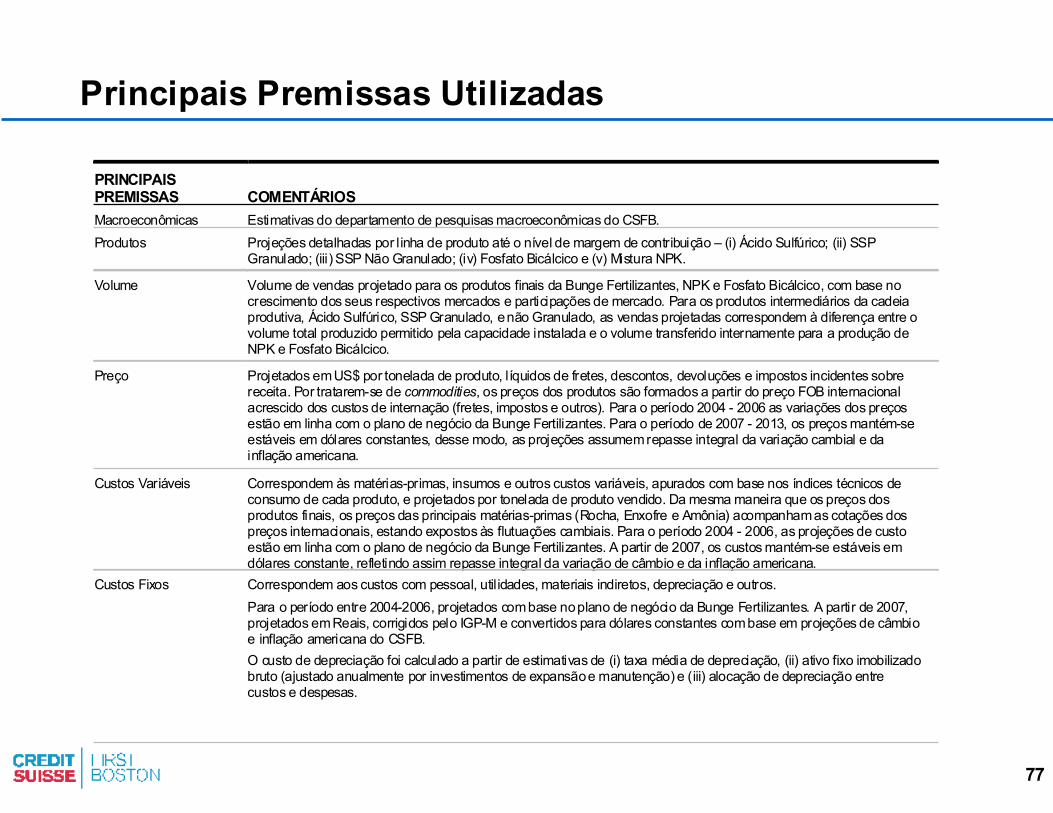

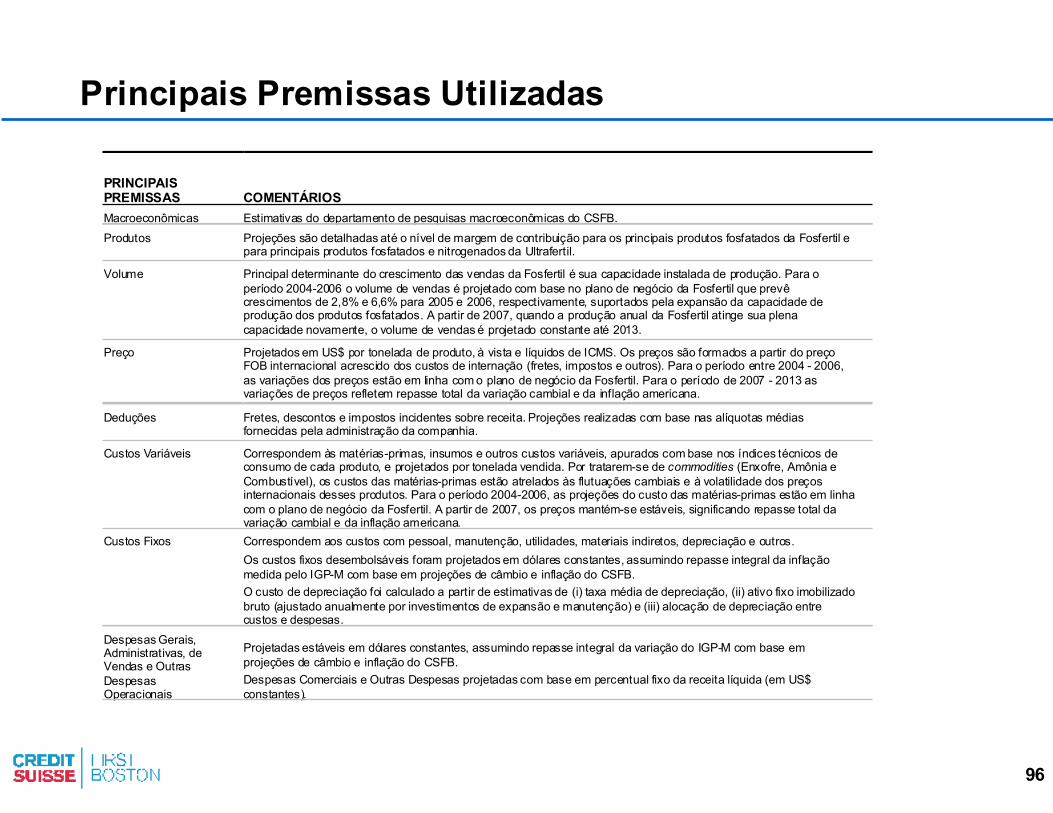

Principais Premissas Utilizadas

PRINCIPAIS PREMISSAS COMENTÁRIOS Macroeconômicas Estimativas do departamento de pesquisas macroeconômicas do CSFB. Produtos Projeções detalhadas por l inha de produto até nível de margem de contribuição para cada uma das

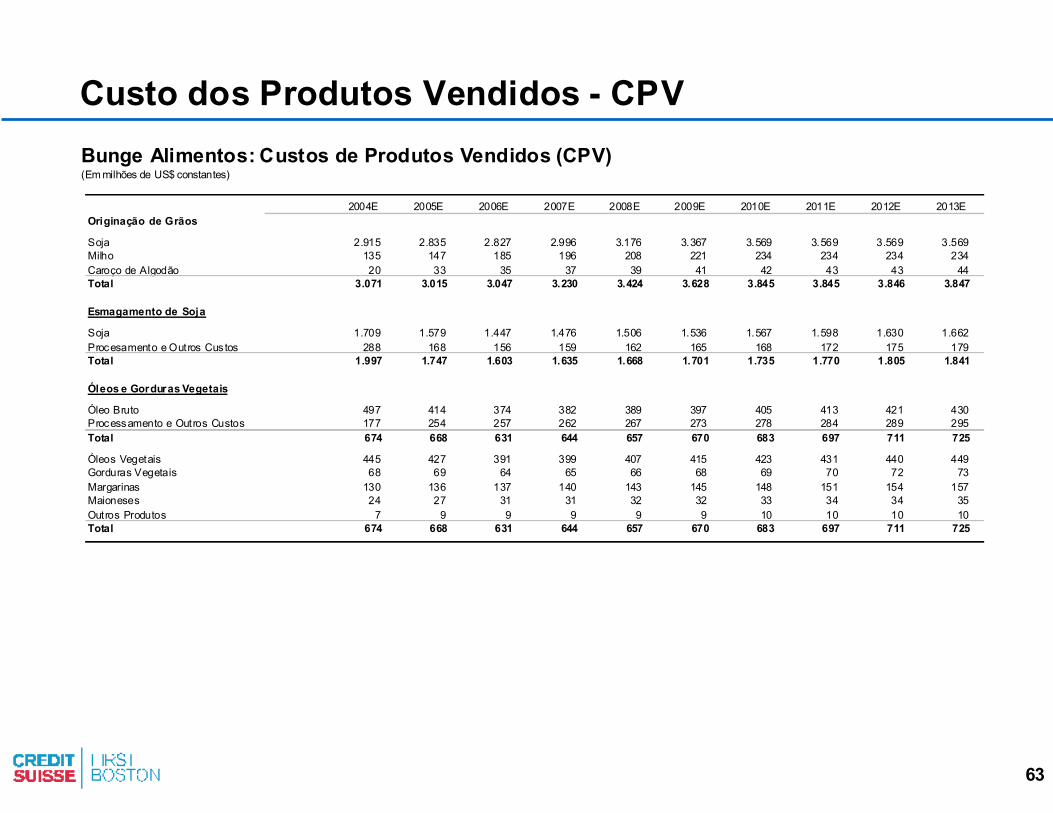

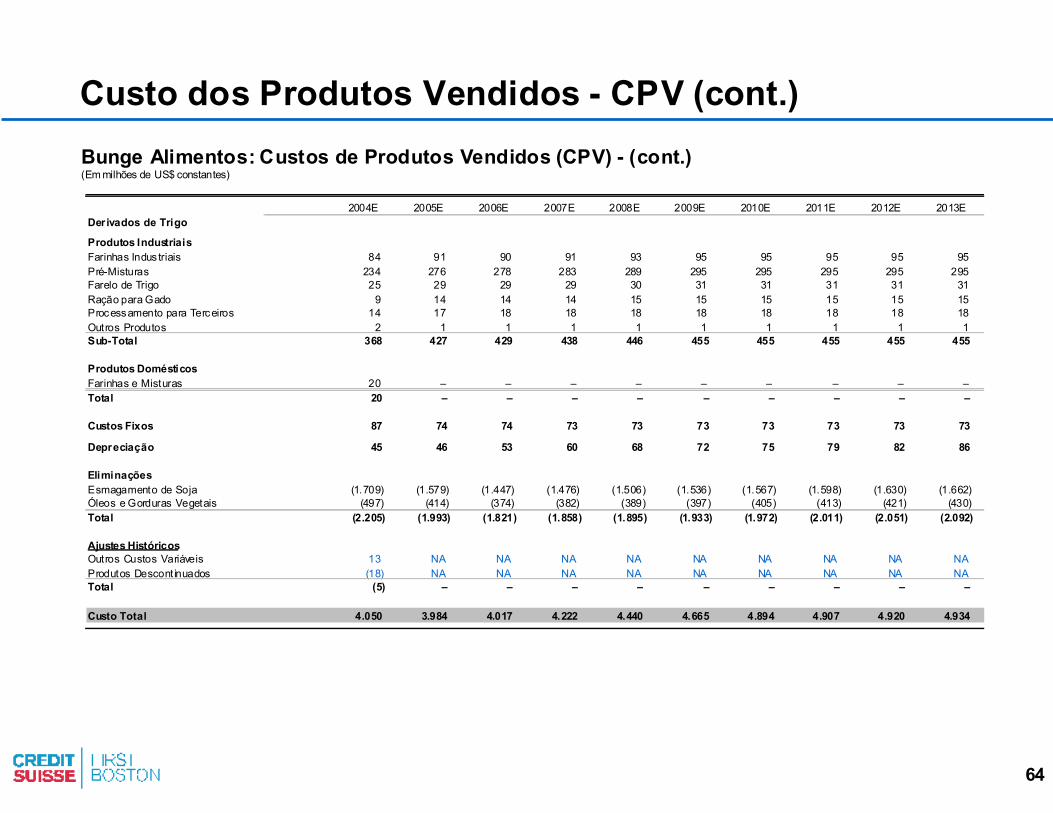

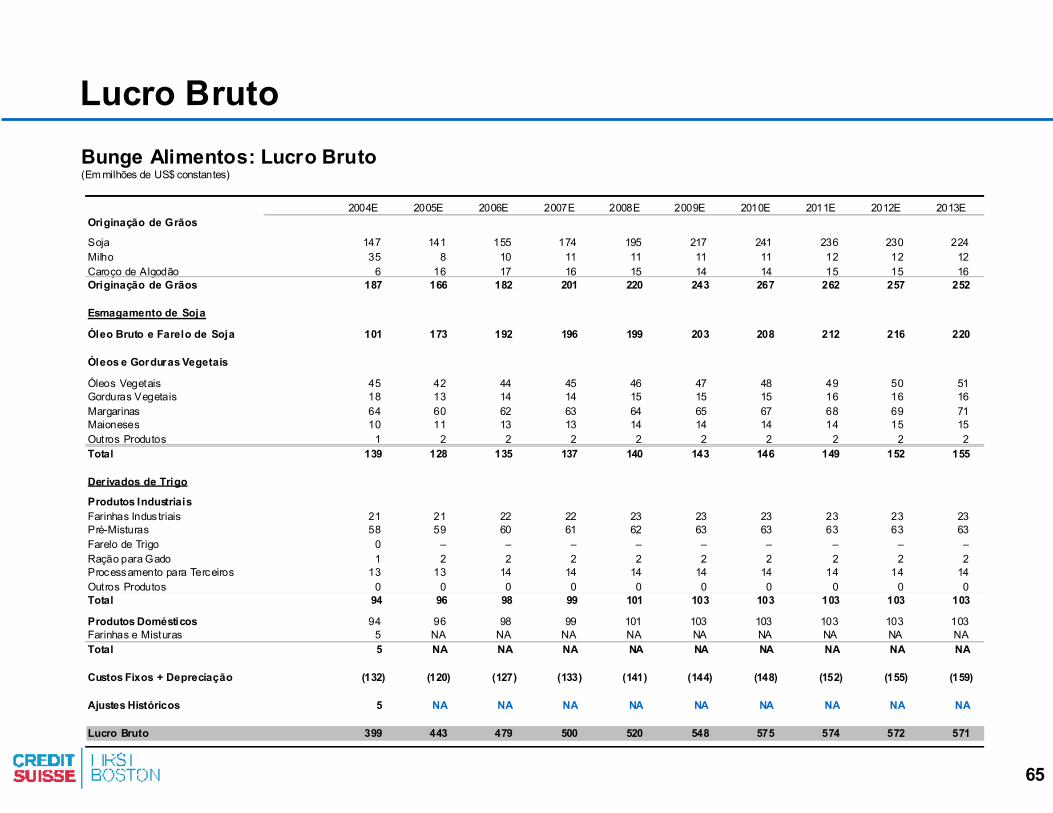

divisões – Originação de Grãos, Esmagamento de Soja, Óleos Comestíveis e Derivados de Trigo.

Volume O volume de vendas foi estimado com base na dinâmica de negócios da cada uma das divisões, delineado pelo potencial de crescimento dos respectivos mercados, plano de negócios da companhia para 2004-2006 e, posteriormente, em função do potencial de crescimento de cada mercado frente à capacidade de processamento disponível a partir de investimentos planejados.

�� Originação de Grãos: (i) demanda interna por grãos gerada pela divisão de Esmagamento de Soja, (ii) estimativas de volume comercializável das safras de trigo, milho e caroço de algodão no Brasil, (iii) evolução da participação da Bunge Alimentos na comercialização dos grãos produzidos no Brasil, (iv) capacidade de movimentação estimada com base na capacidade de armazenamento, giro de estoques e investimentos planejados em expansão.

�� Esmagamento de Soja: (i) demanda interna do óleo bruto produzido pela área de Óleos Comestíveis, (i i) potencial de crescimento do volume produzido tendo em vista a comercialização do farelo de soja e excedente de óleo bruto nos mercados externo e interno e (iii) capacidade de processamento estimada com base em investimentos planejados em expansão.

�� Óleos Comestíveis: (i) estimativas de mercado para as principais linhas de produto, (ii) evolução da participação da Bunge Alimentos no mercado brasileiro e (iii) capacidade de refino de óleo e processamento dos principais produtos, com base em investimentos planejados em expansão.

�� Derivados de Trigo: (i) estimativas de mercado para as principais l inhas de produto, (ii) evolução da participação da Bunge Alimentos no mercado brasileiro e (iii) capacidade de moagem de trigo disponível, (iv) assumindo a substituição das participações da Bunge Alimentos no mercado de farinha doméstica e massas industrial izadas pelas participações da J.Macedo no mercado de farinhas industriais e pré-misturas, com base em acordo efetivo a partir de março de 2004.

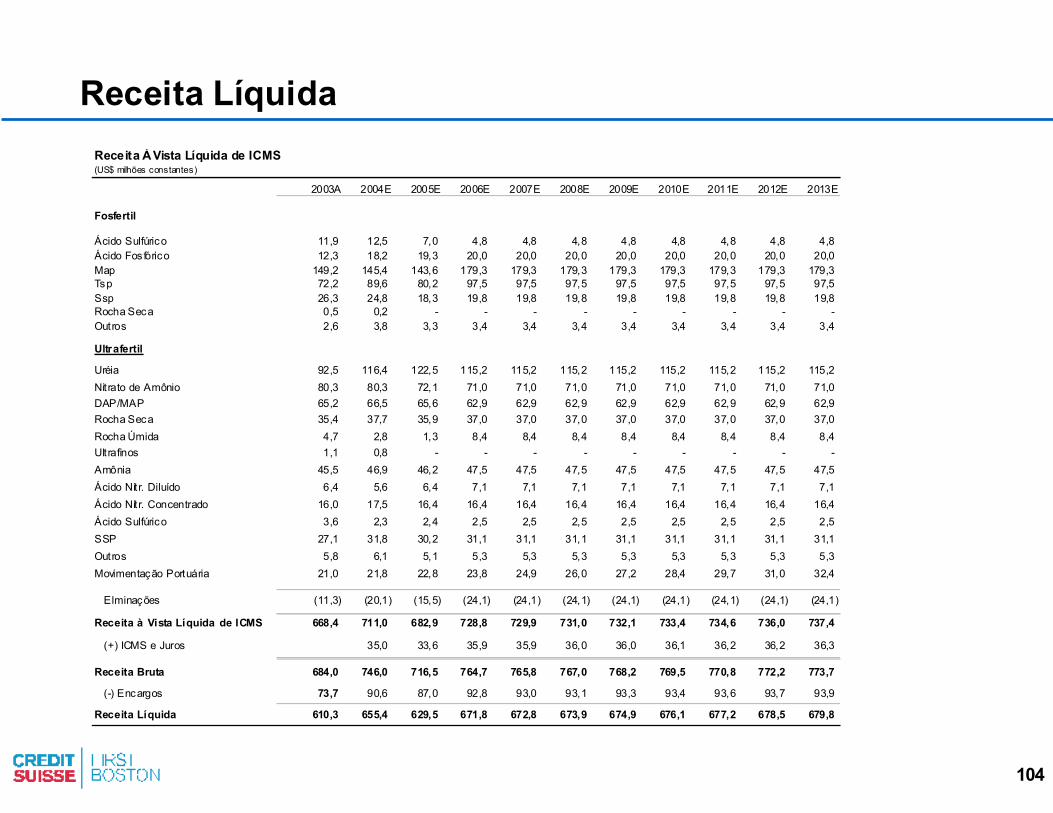

Preço Projetados em moeda constante (dólares) por tonelada de produto, líquidos de fretes, descontos e impostos sobre receita.

�� 2004-2006: conforme variação de preços estimada pela administração da Bunge Alimentos, ajustadas pelas premissas econômicas do CSFB

�� 2007-2013: projetados em dólares constantes, assumindo repasse integral da inflação.

44

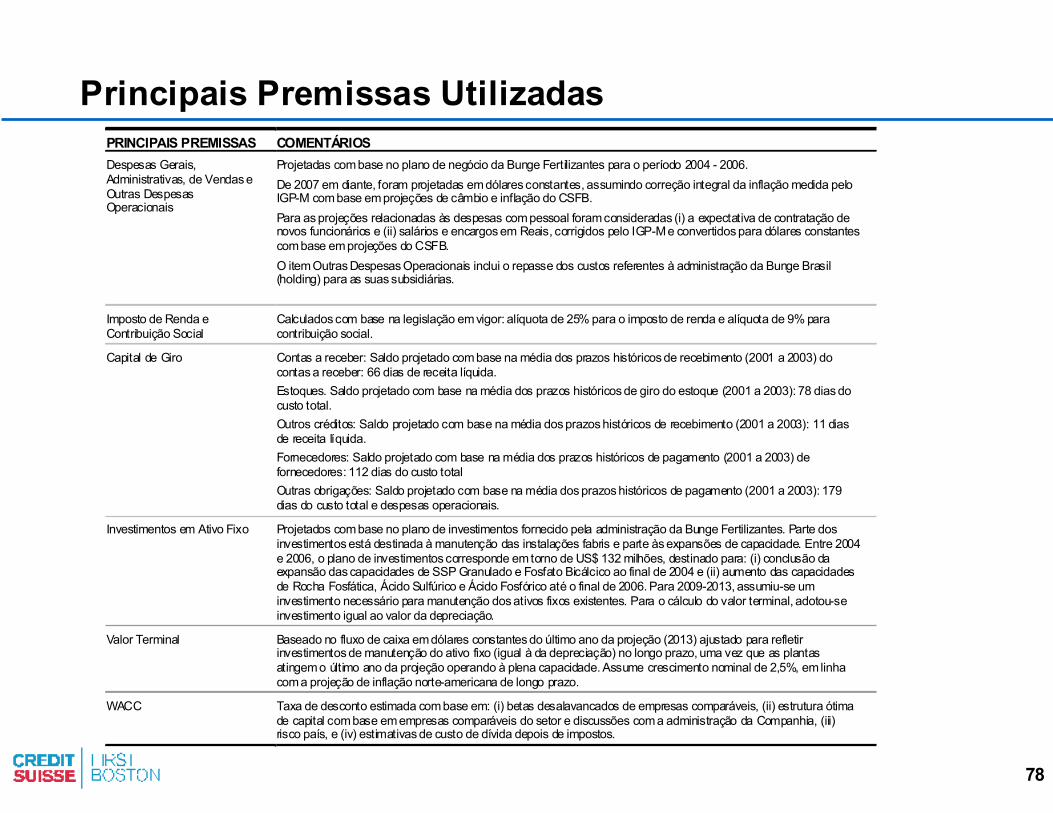

Principais Premissas Utilizadas

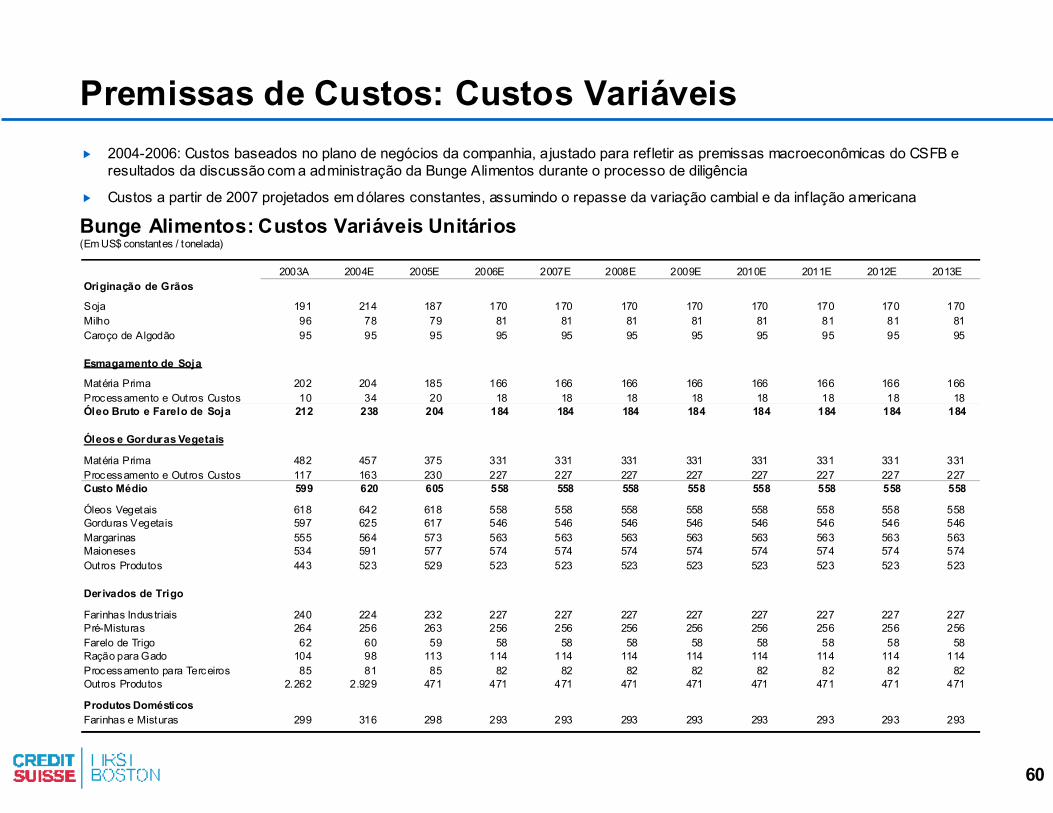

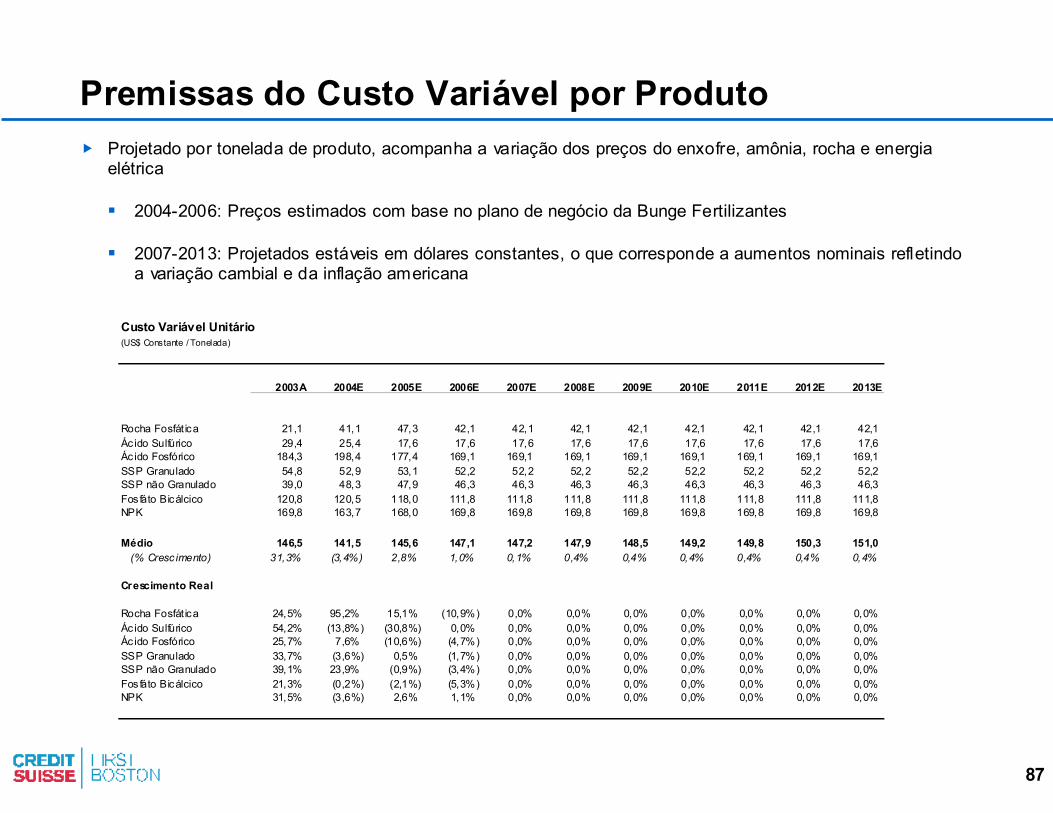

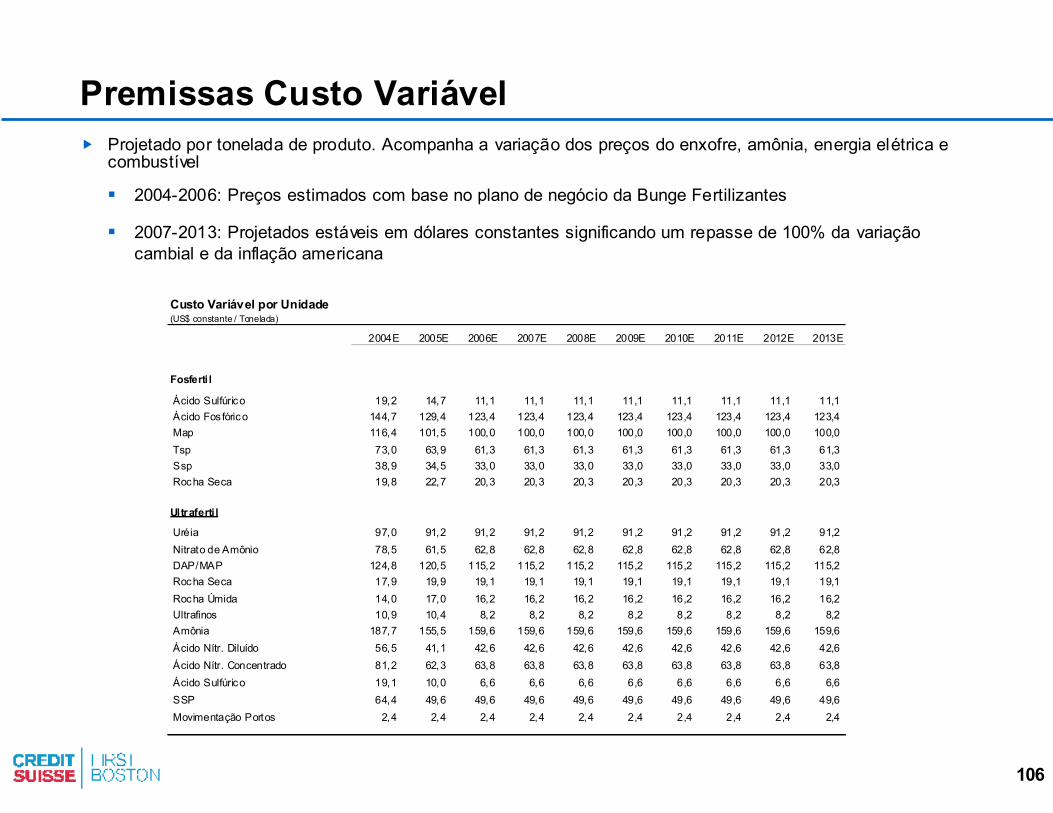

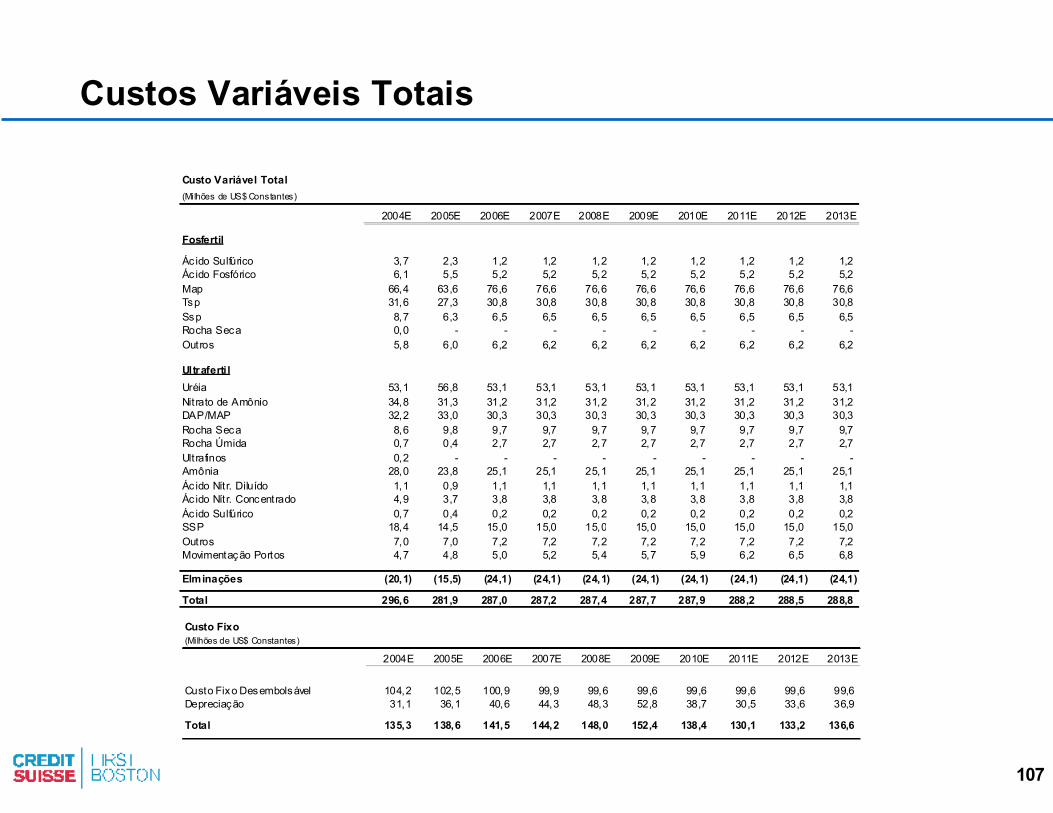

PRINCIPAIS PREMISSAS COMENTÁRIOS Custos Variáveis Projetados em moeda constante (dólares) por tonelada de produto.

�� 2004-2006: Projeções de custo (US$ por tonelada) fornecidas pela Bunge Alimentos, ajustadas pelas premissas econômicas do CSFB e pelos resultados das discussões com a administração durante o processo de diligência.

�� 2007-2013: Ajustados pela expectativa do CSFB de depreciação do Real frente ao dólar, quando aplicável.

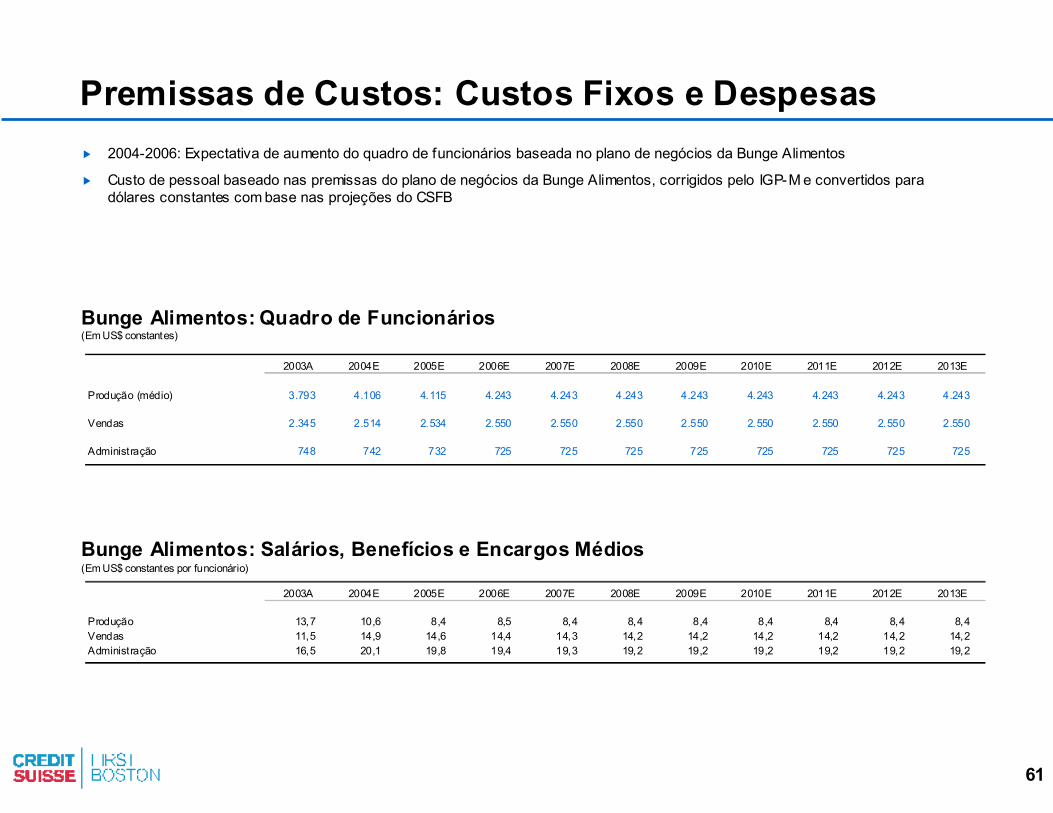

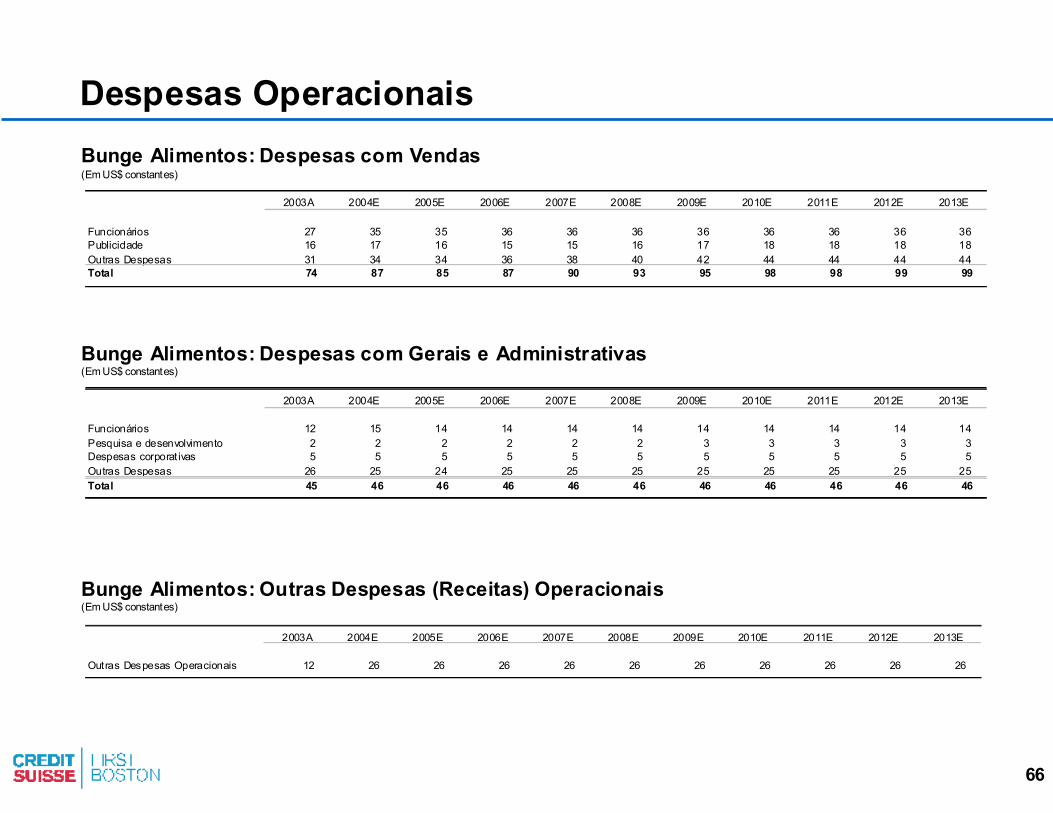

Custos Fixos �� Custo de Pessoal projetado de acordo com (i) a expectativa de contratação de funcionários pelo plano de negócios da companhia, com (ii) salários e encargos em Reais, corrigidos pelo IGP-M e convertidos para dólares constantes com base em projeções de câmbio e inflação do CSFB.

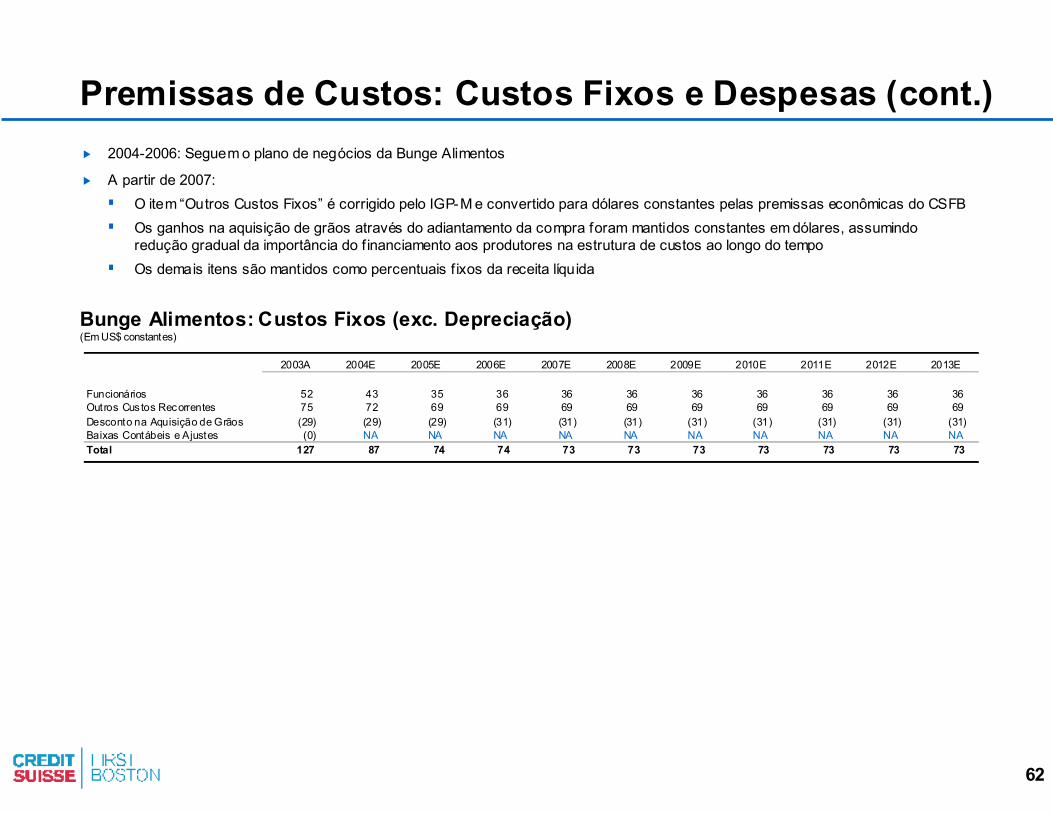

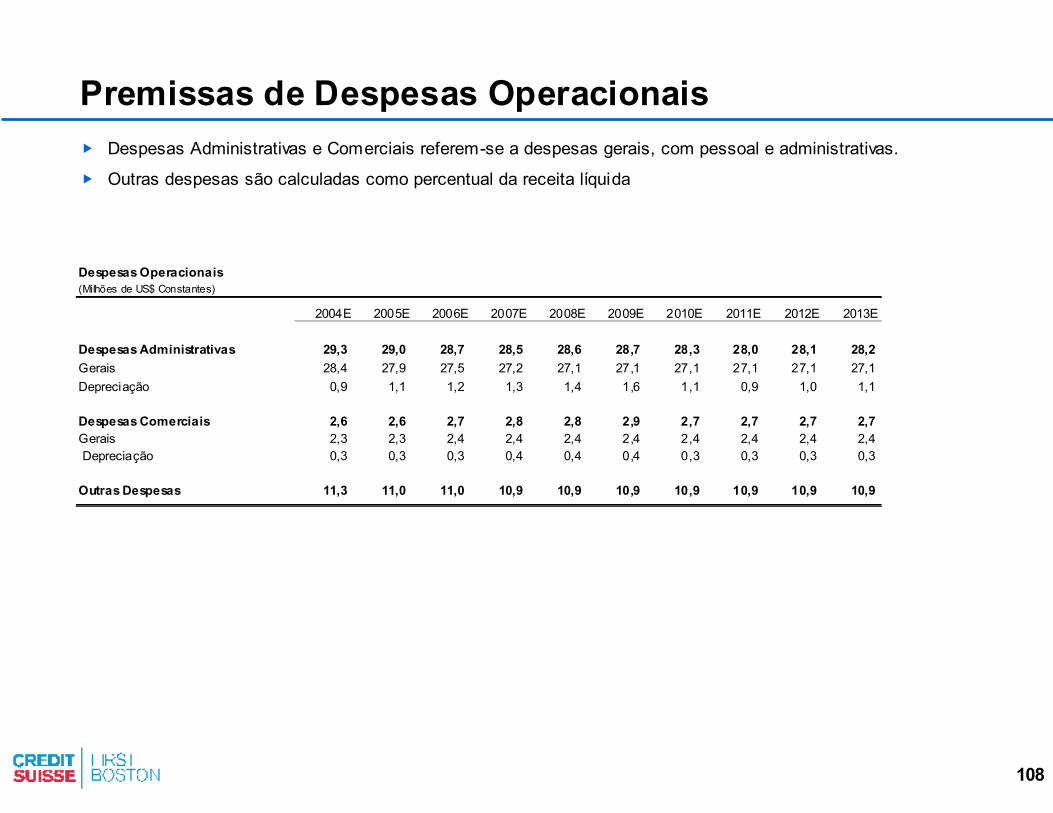

�� Outros Custos Fixos: em Reais, corrigidos pelo IGP-M e convertidos para dólares constantes com base em projeções de câmbio e inflação do CSFB. Refletem o plano de negócios da companhia e o plano de expansão de capacidade.

�� Assume que os juros recebidos a título de adiantamento de safra revertem em um menor custo de aquisição de grãos.

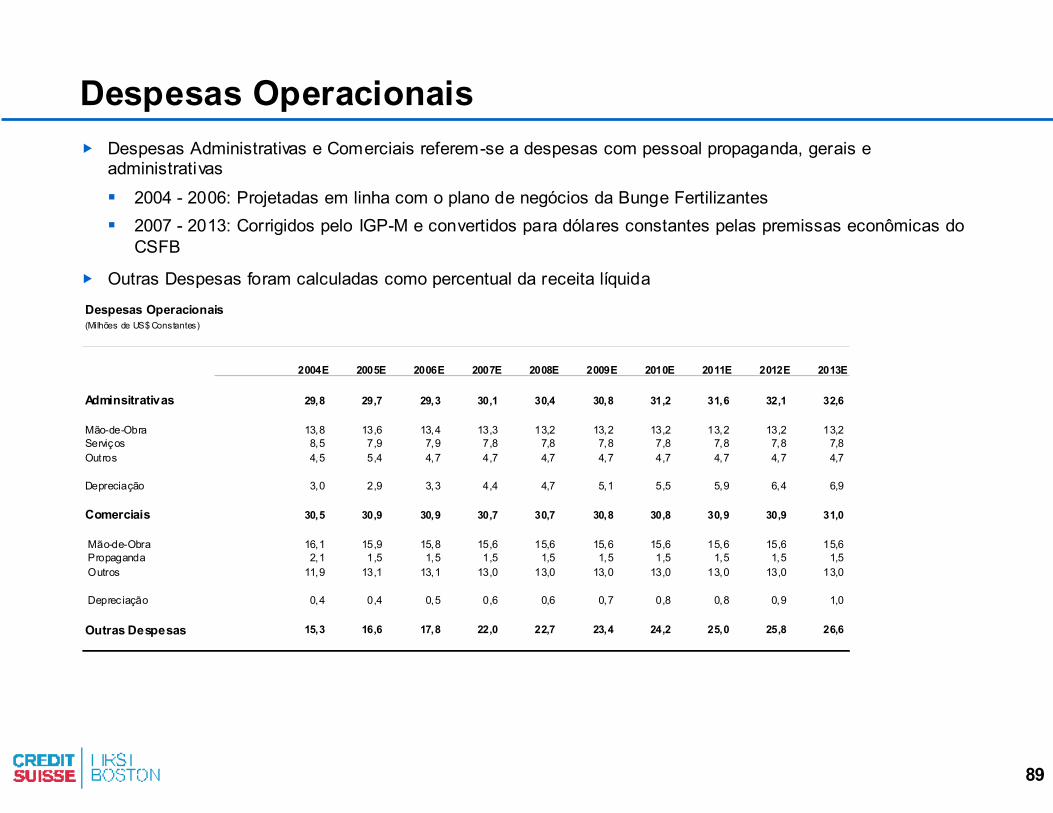

Despesas Gerais e Administrativas �� Custo de Pessoal projetado de acordo com (i) a expectativa de contratação de funcionários pelo plano de negócios da companhia, com (ii) salários e encargos em Reais, corrigidos pelo IGP-M e convertidos para dólares constantes com base em projeções de câmbio e inflação do CSFB.

�� Despesas Comerciais projetadas com base em percentual fixo da receita líquida (em US$ constantes).

�� Despesas de Pesquisa e Desenvolvimento (P&D), Corporativas, Outras Despesas Administrativas e Outras Despesas Operacionais foram projetadas com base em percentual fixo da receita líquida (em US$ constantes).

�� O item Outras Despesas Administrativas inclui o repasse dos custos referentes à administração da Bunge Brasil (holding) para as suas subsidiárias.

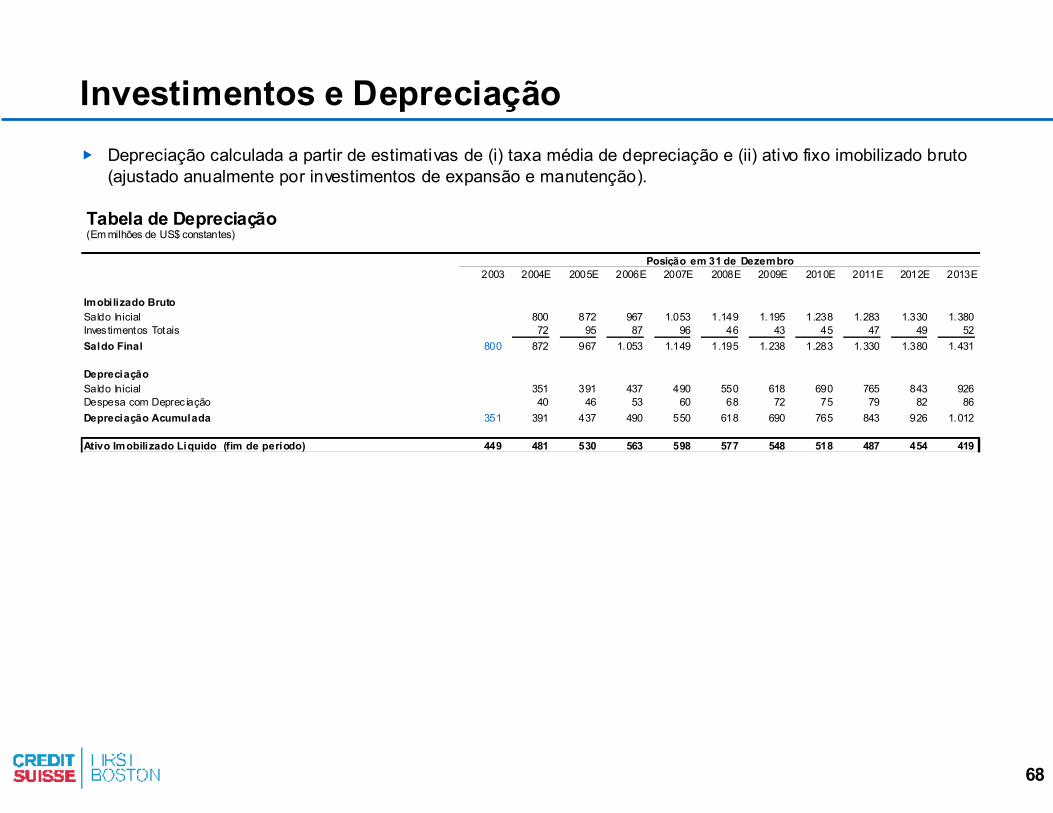

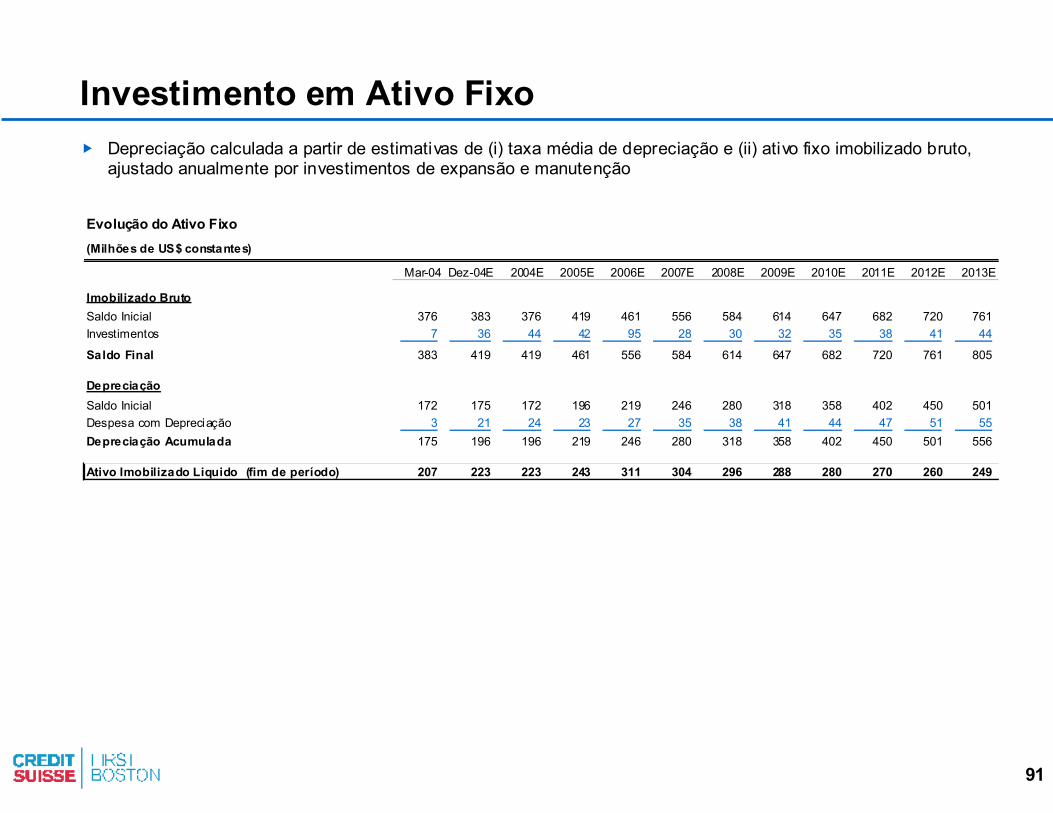

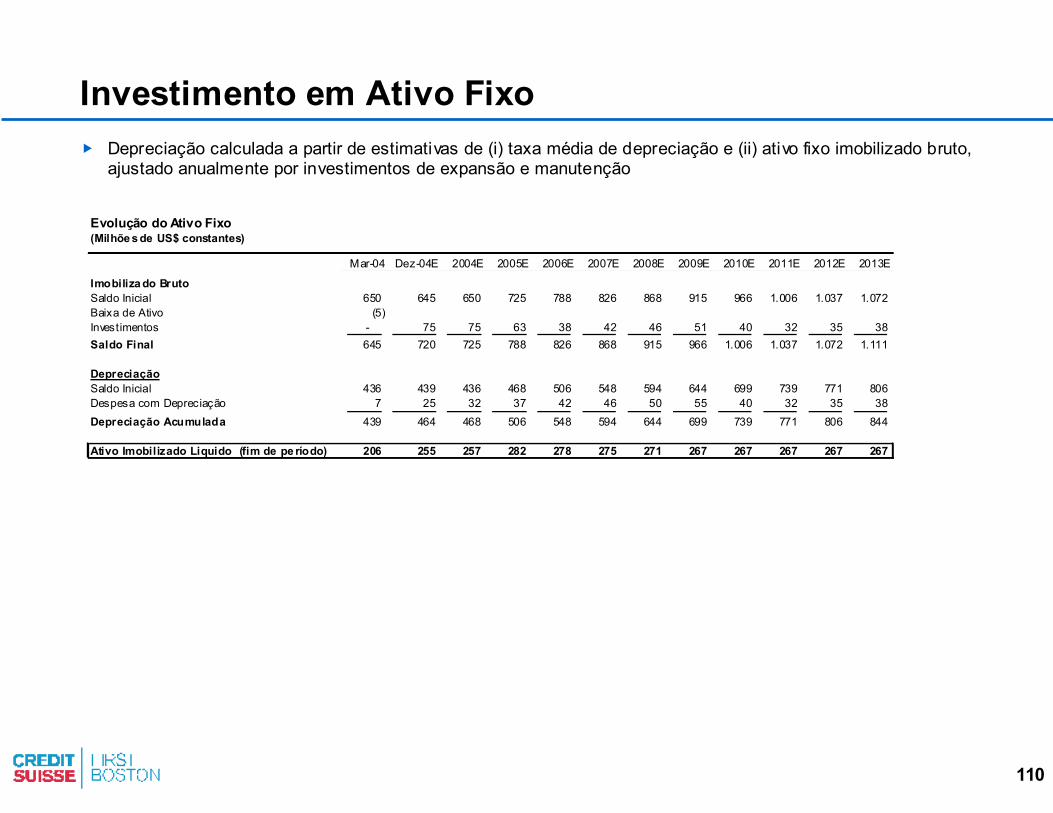

Depreciação Calculada a partir de estimativas de (i) taxa média de depreciação, (ii) ativo fixo imobilizado bruto (ajustado anualmente por investimentos de expansão e manutenção) e (iii) alocação de depreciação entre custos e despesas.

Imposto de Renda e Contribuição Social

Alíquotas de 25% para Imposto de Renda (IR) e 9% para Contribuição Social sobre Lucro Líquido (CSLL), constantes durante o período de projeção.

45

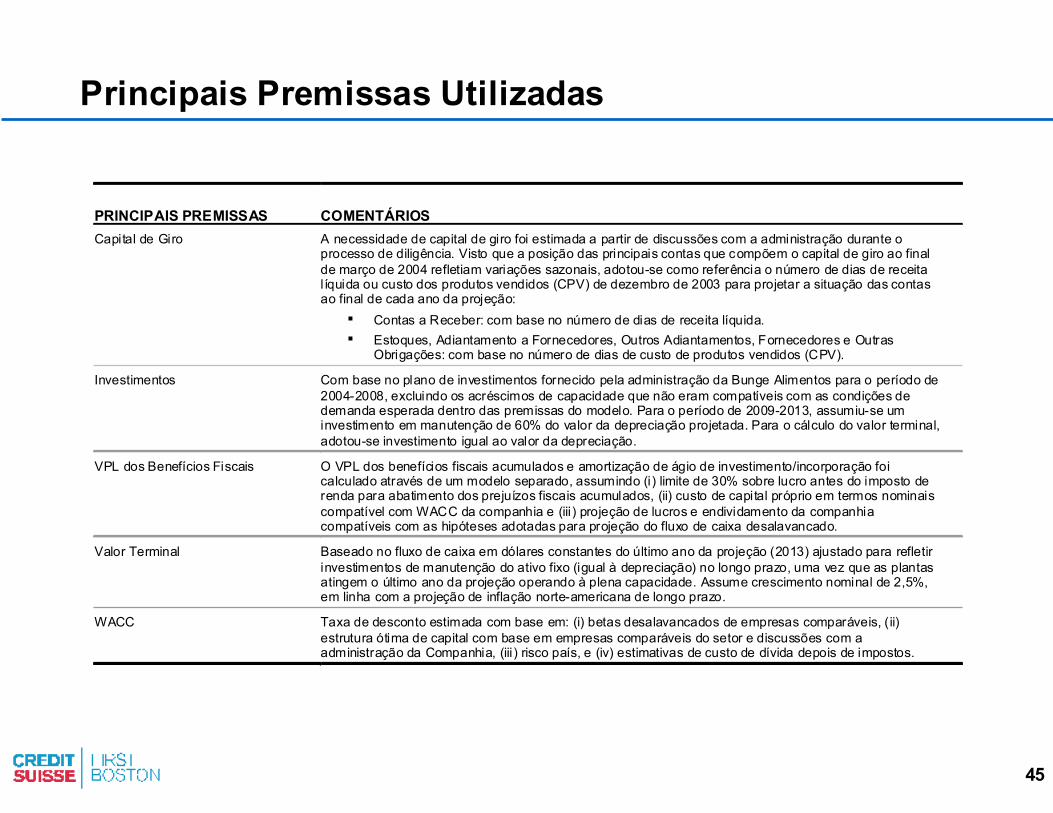

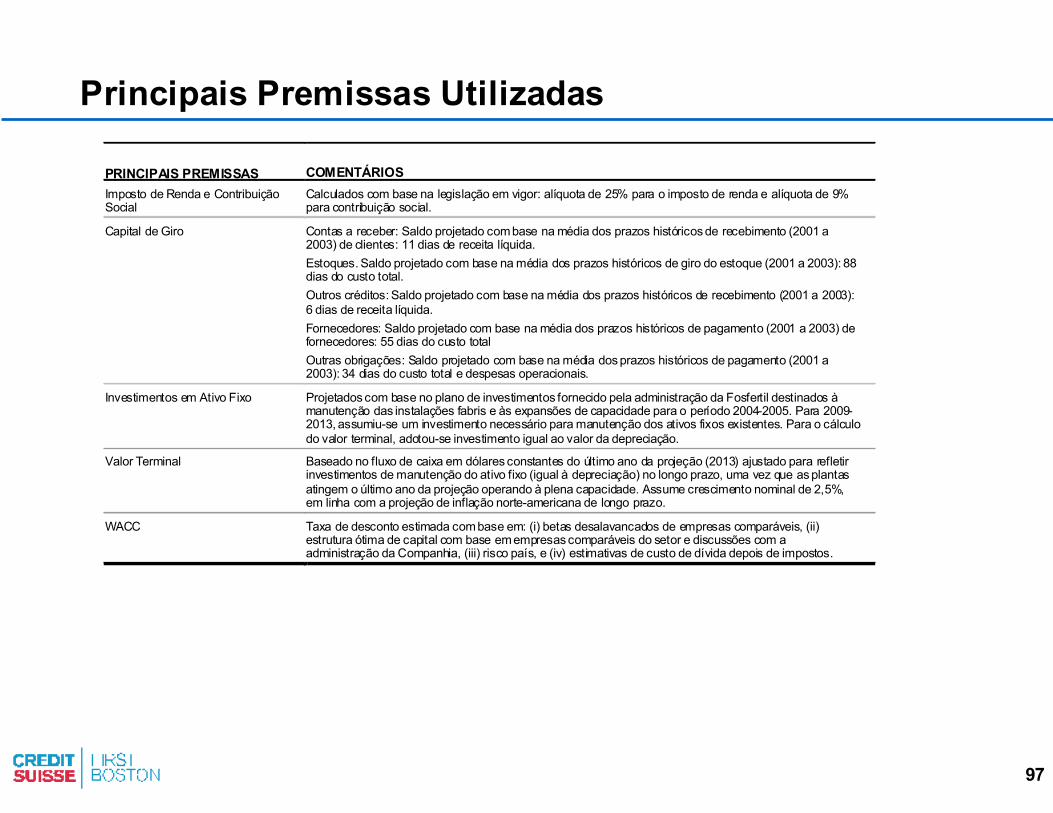

Principais Premissas Utilizadas

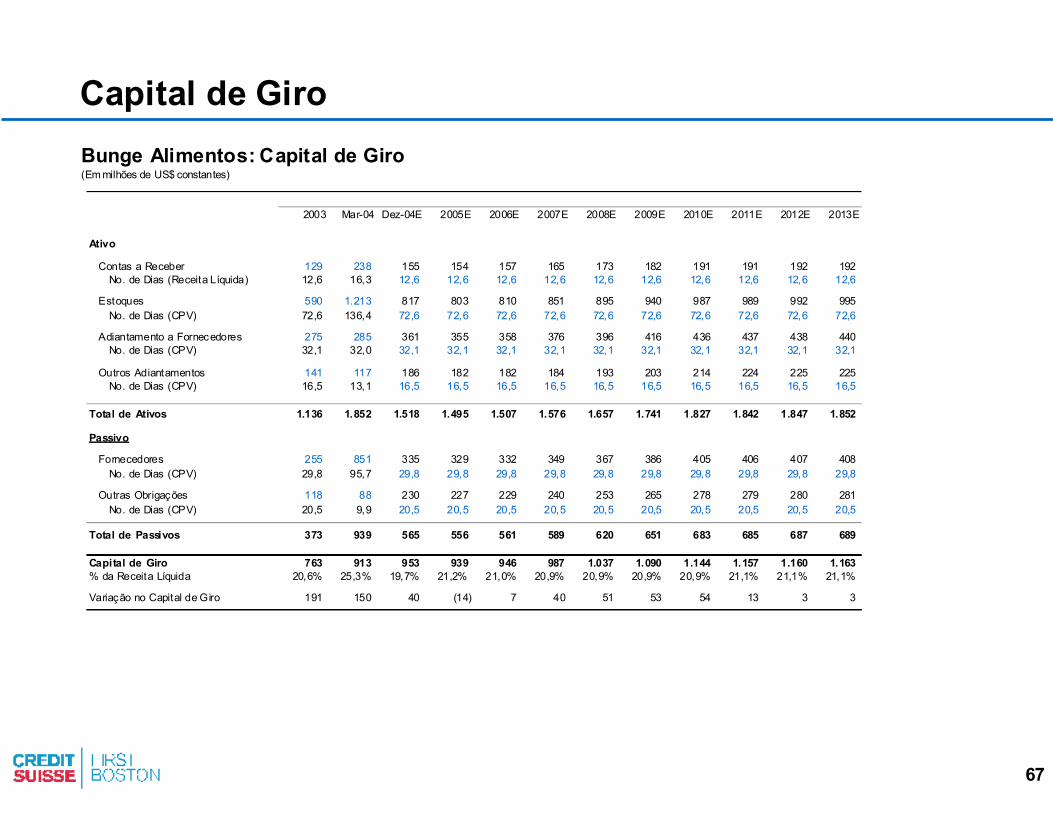

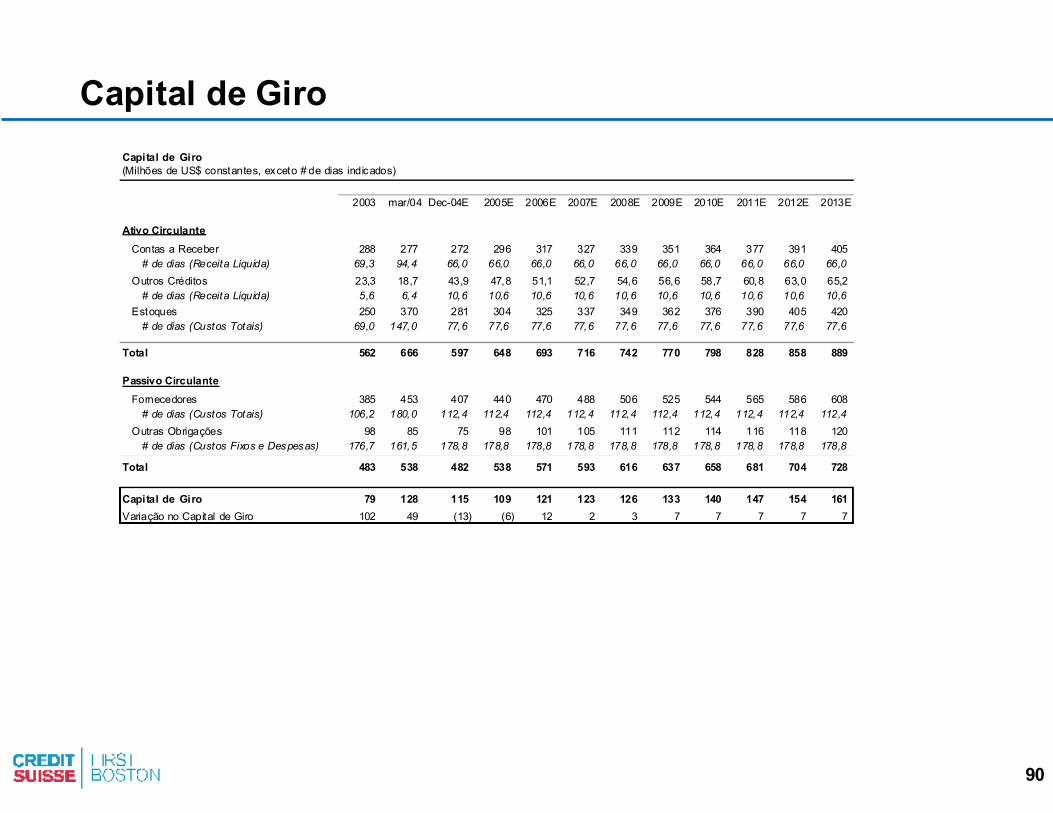

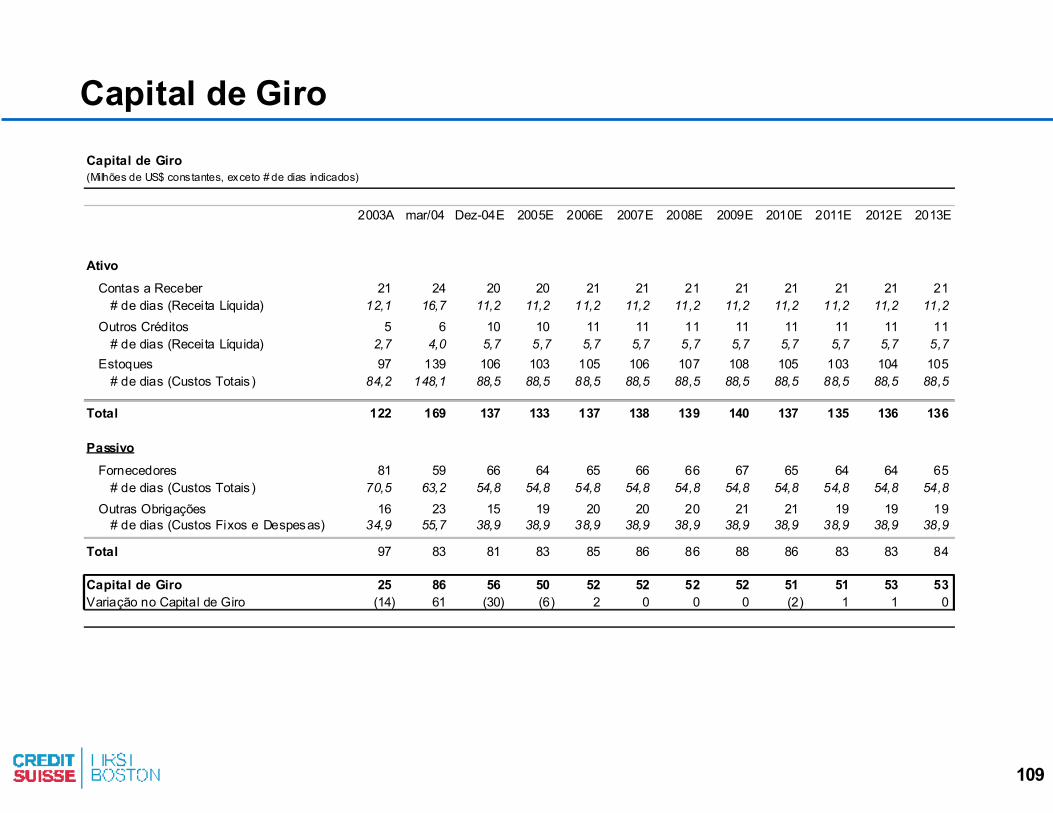

PRINCIPAIS PREMISSAS COMENTÁRIOS Capital de Giro A necessidade de capital de giro foi estimada a partir de discussões com a administração durante o

processo de diligência. Visto que a posição das principais contas que compõem o capital de giro ao final de março de 2004 refletiam variações sazonais, adotou-se como referência o número de dias de receita líquida ou custo dos produtos vendidos (CPV) de dezembro de 2003 para projetar a situação das contas ao final de cada ano da projeção:

�� Contas a Receber: com base no número de dias de receita líquida. �� Estoques, Adiantamento a Fornecedores, Outros Adiantamentos, Fornecedores e Outras

Obrigações: com base no número de dias de custo de produtos vendidos (CPV).

Investimentos Com base no plano de investimentos fornecido pela administração da Bunge Alimentos para o período de 2004-2008, excluindo os acréscimos de capacidade que não eram compatíveis com as condições de demanda esperada dentro das premissas do modelo. Para o período de 2009-2013, assumiu-se um investimento em manutenção de 60% do valor da depreciação projetada. Para o cálculo do valor terminal, adotou-se investimento igual ao valor da depreciação.

VPL dos Benefícios Fiscais O VPL dos benefícios fiscais acumulados e amortização de ágio de investimento/incorporação foi calculado através de um modelo separado, assumindo (i) limite de 30% sobre lucro antes do imposto de renda para abatimento dos prejuízos fiscais acumulados, (ii) custo de capital próprio em termos nominais compatível com WACC da companhia e (iii) projeção de lucros e endividamento da companhia compatíveis com as hipóteses adotadas para projeção do fluxo de caixa desalavancado.

Valor Terminal Baseado no fluxo de caixa em dólares constantes do último ano da projeção (2013) ajustado para refletir investimentos de manutenção do ativo fixo (igual à depreciação) no longo prazo, uma vez que as plantas atingem o último ano da projeção operando à plena capacidade. Assume crescimento nominal de 2,5%, em linha com a projeção de inflação norte-americana de longo prazo.

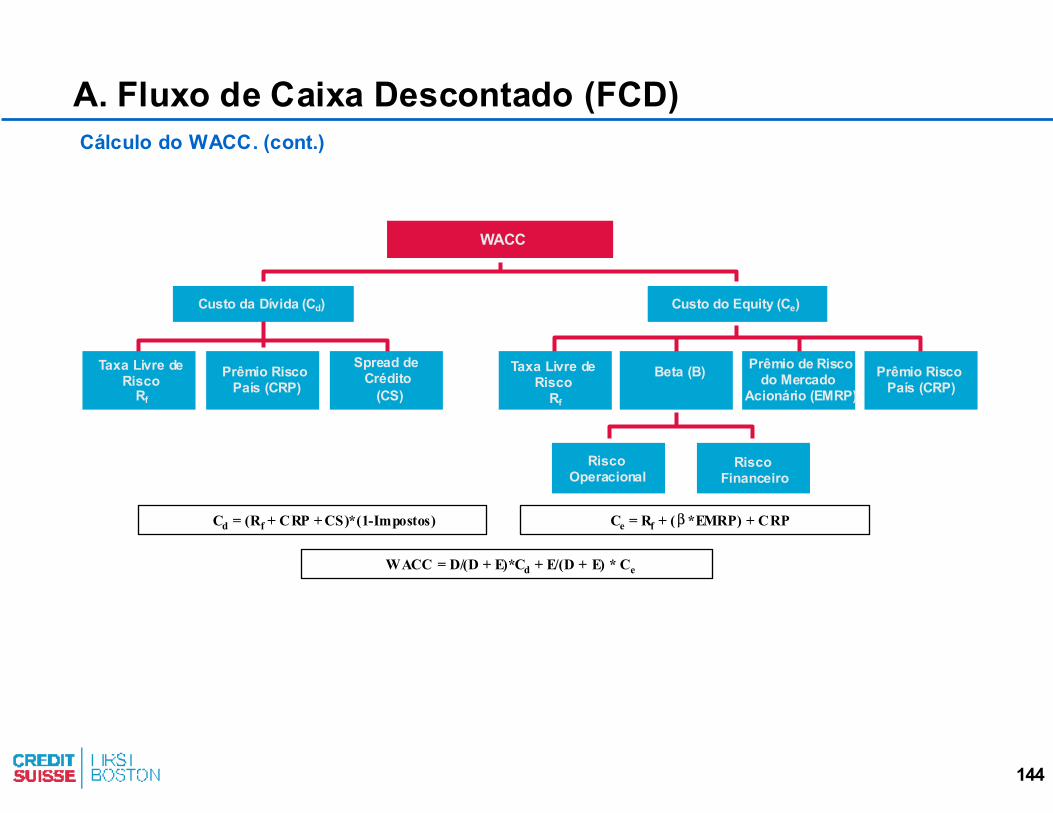

WACC Taxa de desconto estimada com base em: (i) betas desalavancados de empresas comparáveis, (ii) estrutura ótima de capital com base em empresas comparáveis do setor e discussões com a administração da Companhia, (iii) risco país, e (iv) estimativas de custo de dívida depois de impostos.

46

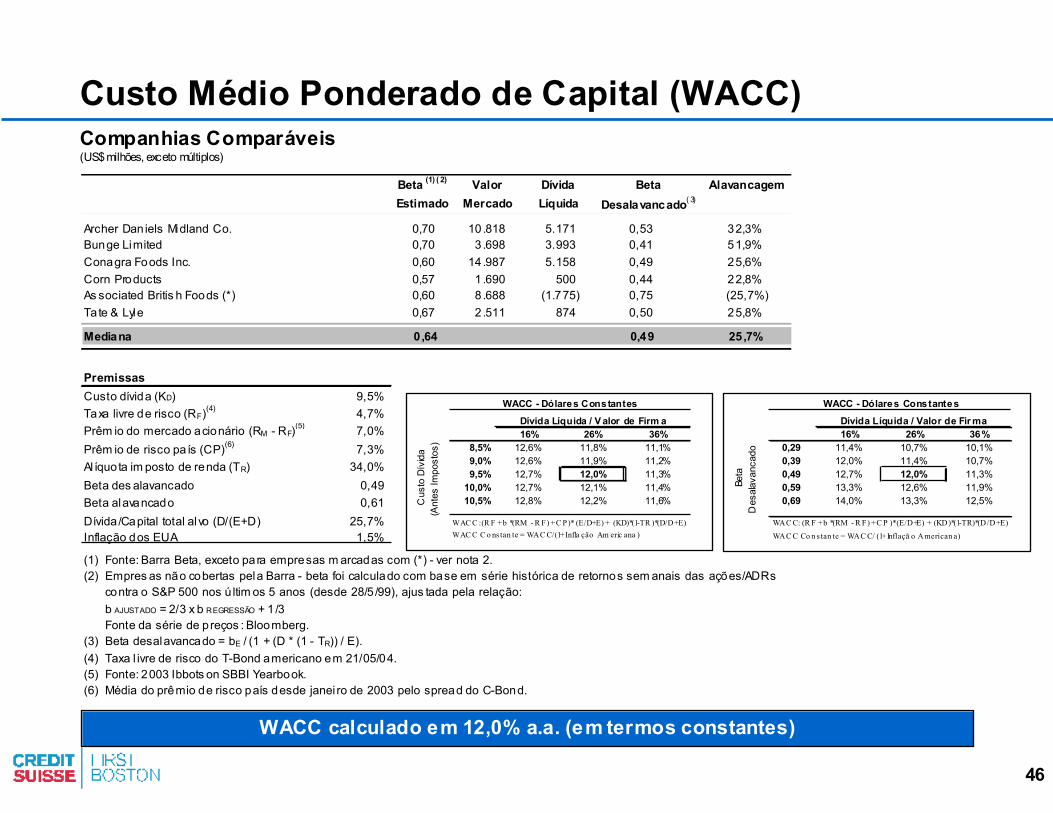

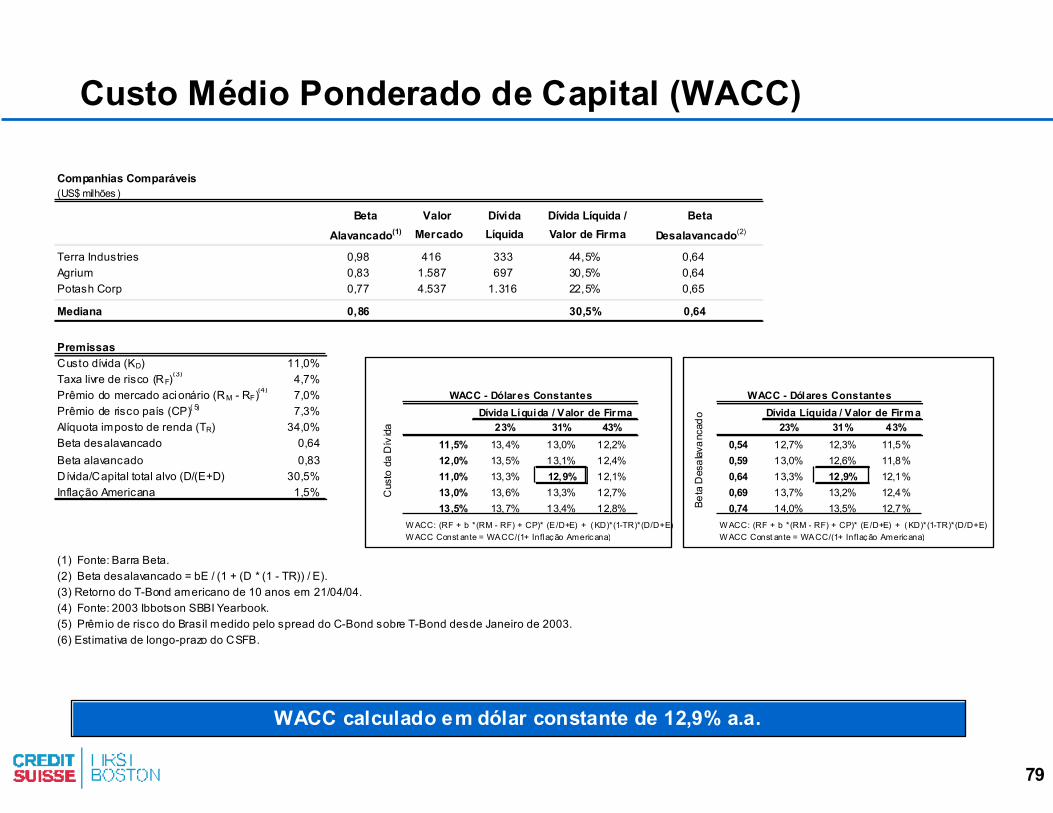

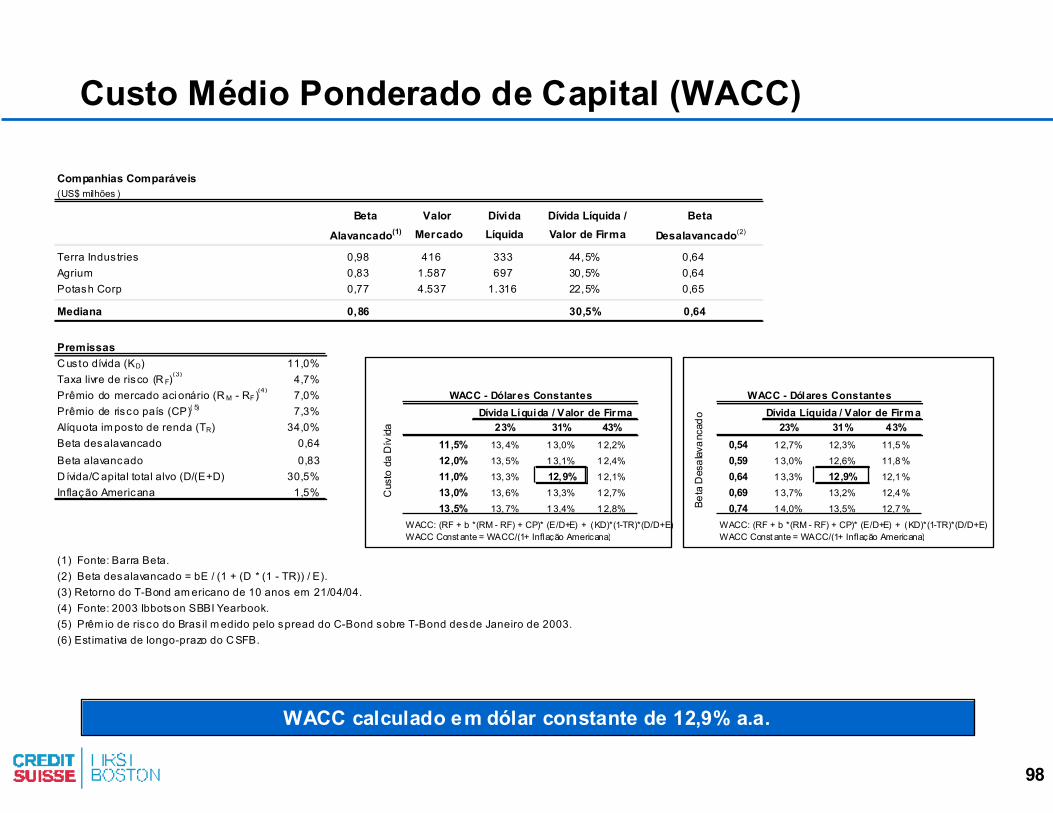

Custo Médio Ponderado de Capital (WACC)

WACC calculado em 12,0% a.a. (em termos constantes)

Companhias Comparáveis(US$ milhões, exceto múltiplos)

Beta (1) ( 2) Valor Dívida Beta AlavancagemEstimado Mercado Líquida Desalavancado( 3)

Archer Dan iels Midland Co. 0,70 10.818 5.171 0,53 32,3%Bunge Limited 0,70 3.698 3.993 0,41 51,9%Conagra Foods Inc. 0,60 14.987 5.158 0,49 25,6%Corn Products 0,57 1.690 500 0,44 22,8%As sociated Britis h Foods (*) 0,60 8.688 (1.775) 0,75 (25,7%)Tate & Lyle 0,67 2.511 874 0,50 25,8%

Mediana 0,64 0,49 25,7%

PremissasCusto dívida (KD) 9,5%Taxa livre de risco (RF)(4) 4,7%Prêm io do mercado acionário (RM - RF)(5) 7,0%Prêm io de risco país (CP)(6) 7,3%Al íquota im posto de renda (TR) 34,0%Beta des alavancado 0,49Beta alavancado 0,61Dívida/Capital total alvo (D/(E+D) 25,7%Inflação dos EUA 1,5%

(1) Fonte: Barra Beta, exceto para empresas m arcadas com (*) - ver nota 2.(2) Empres as não cobertas pela Barra - beta foi calculado com base em série histórica de retornos sem anais das ações/ADRs contra o S&P 500 nos ú ltim os 5 anos (desde 28/5 /99), ajus tada pela relação: b AJUSTADO = 2/3 x b REGRESSÃO + 1 /3 Fonte da série de preços : Bloomberg.(3) Beta desalavancado = bE / (1 + (D * (1 - TR)) / E).(4) Taxa l ivre de risco do T-Bond americano em 21/05/04.(5) Fonte: 2003 Ibbots on SBBI Yearbook. (6) Média do prêmio de risco país desde janei ro de 2003 pelo spread do C-Bond.

WACC - Dólares Constantes

Dívida Líquida / V alor de Firm a12,0% 16% 26% 36%

8,5% 12,6% 11,8% 11,1%9,0% 12,6% 11,9% 11,2%9,5% 12,7% 12,0% 11,3%

10,0% 12,7% 12,1% 11,4%10,5% 12,8% 12,2% 11,6%

WAC C : (R F + b *(RM - R F) + C P)* (E/D+E) + (KD)*(1-TR )*(D/D+E)WAC C C o ns tan te = WAC C/(1+ Infla ção Am eric ana )

Cus

to D

ívid

a(A

ntes

Impo

stos

)

WACC - Dólares ConstantesDívida Líquida / Valor de Fir ma

12,0% 16% 26% 36%0,29 11,4% 10,7% 10,1%0,39 12,0% 11,4% 10,7%0,49 12,7% 12,0% 11,3%0,59 13,3% 12,6% 11,9%0,69 14,0% 13,3% 12,5%

WAC C: (R F + b *(RM - R F) + C P )* (E/D+E) + (KD)*(1-TR)*(D/D+E)

WAC C Co n stan te = WAC C/ (1+ Inflaçã o American a)

Beta

D

esala

vanc

ado

47

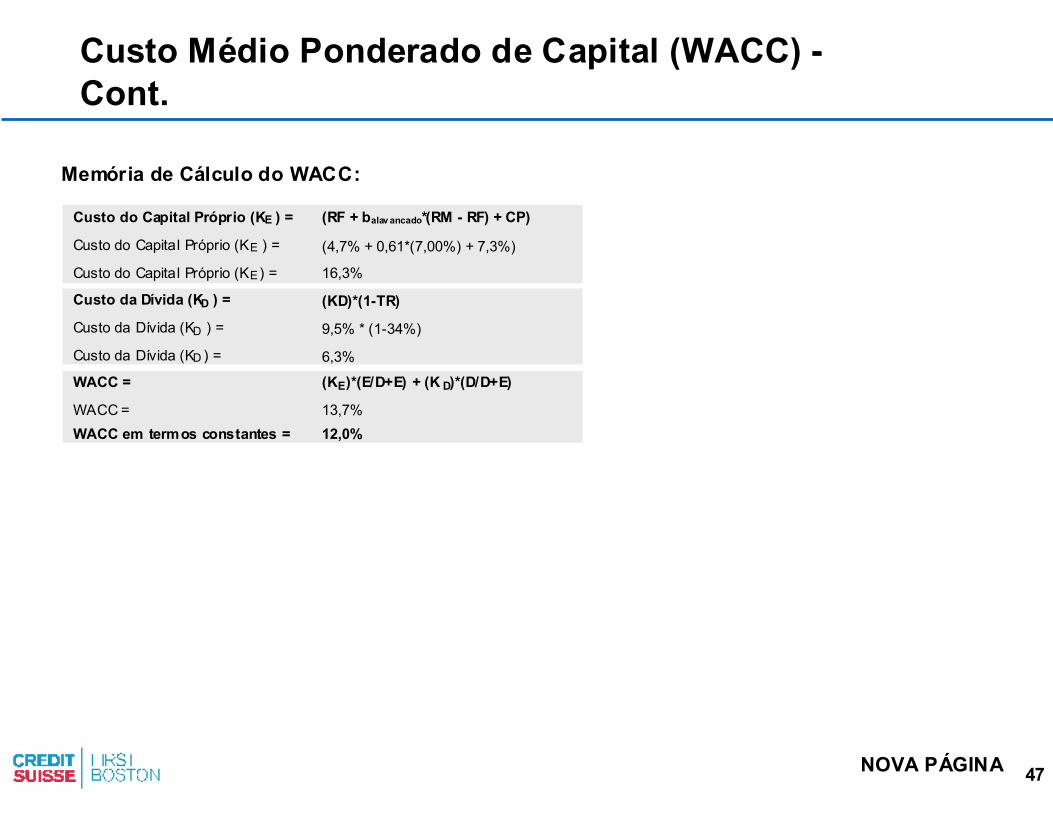

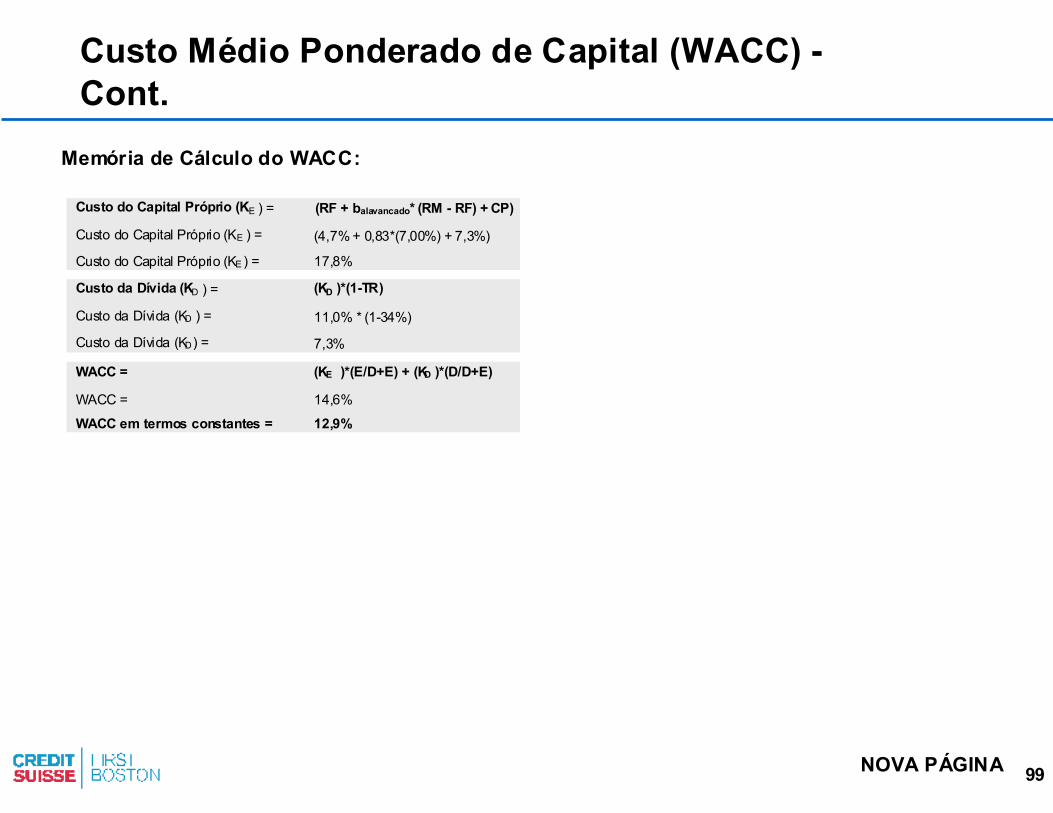

Custo Médio Ponderado de Capital (WACC) -Cont.

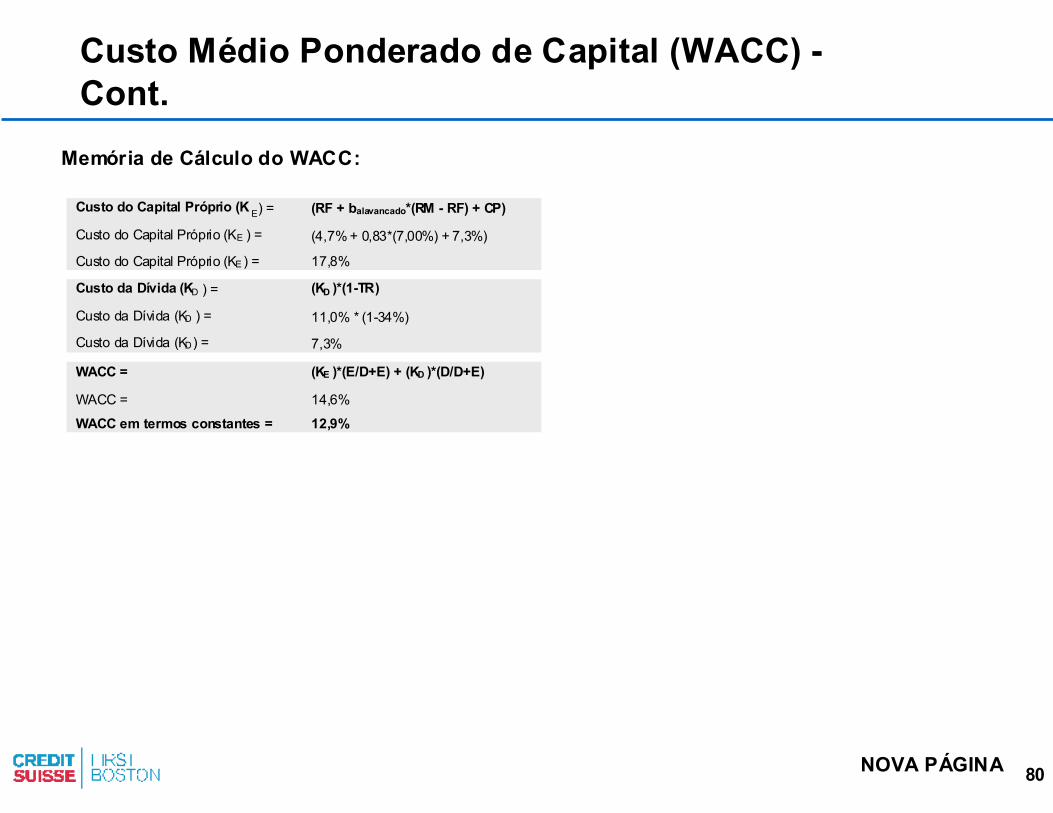

Memória de Cálculo do WACC:

Custo do Capital Próprio (KE ) = (RF + balav ancado*(RM - RF) + CP)

Custo do Capital Próprio (KE ) = (4,7% + 0,61*(7,00%) + 7,3%)

Custo do Capital Próprio (KE) = 16,3%

Custo da Dívida (KD ) = (KD)*(1-TR)

Custo da Dívida (KD ) = 9,5% * (1-34%)

Custo da Dívida (KD ) = 6,3%

(KE )*(E/D+E) + (K D)*(D/D+E)

WACC = 13,7%WACC em termos constantes = 12,0%

NOVA PÁGINA

WACC =

48

Custo Médio Ponderado de Capital (WACC) -Cont.

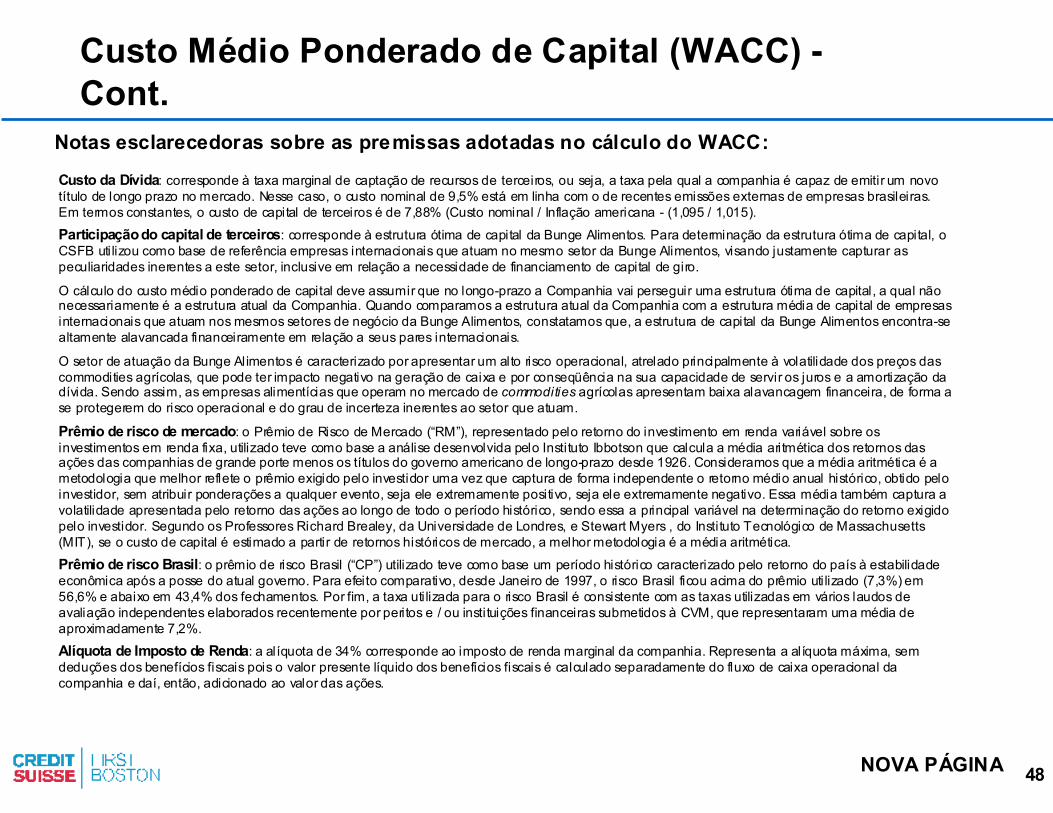

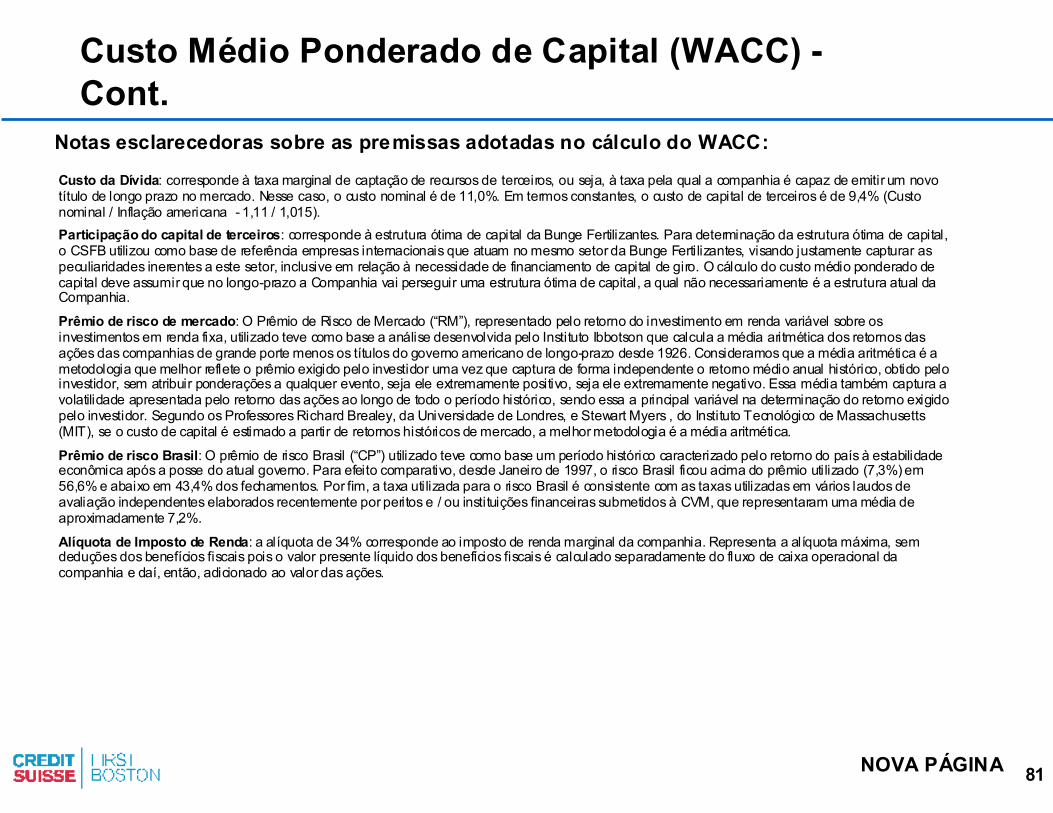

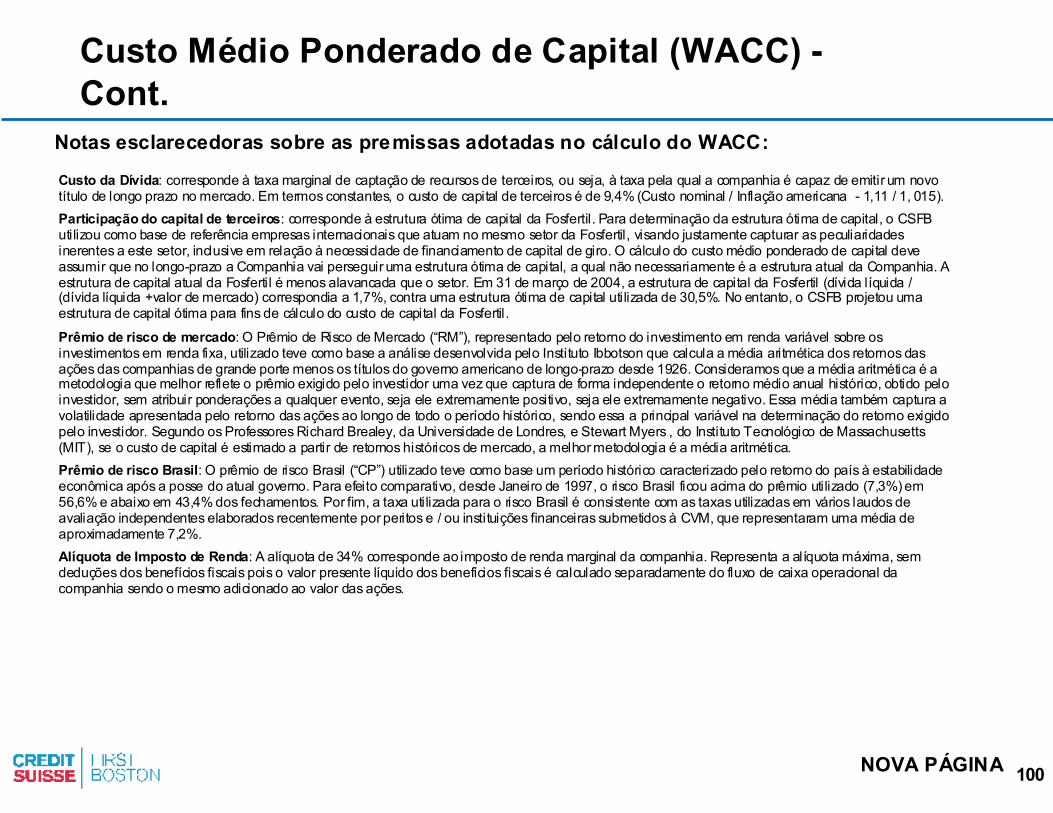

Custo da Dívida: corresponde à taxa marginal de captação de recursos de terceiros, ou seja, a taxa pela qual a companhia é capaz de emitir um novo título de longo prazo no mercado. Nesse caso, o custo nominal de 9,5% está em linha com o de recentes emissões externas de empresas brasileiras. Em termos constantes, o custo de capital de terceiros é de 7,88% (Custo nominal / Inflação americana - (1,095 / 1,015).Participação do capital de terceiros: corresponde à estrutura ótima de capital da Bunge Alimentos. Para determinação da estrutura ótima de capital, o CSFB utilizou como base de referência empresas internacionais que atuam no mesmo setor da Bunge Alimentos, visando justamente capturar as peculiaridades inerentes a este setor, inclusive em relação a necessidade de financiamento de capital de giro.

O cálculo do custo médio ponderado de capital deve assumir que no longo-prazo a Companhia vai perseguir uma estrutura ótima de capital, a qual não necessariamente é a estrutura atual da Companhia. Quando comparamos a estrutura atual da Companhia com a estrutura média de capital de empresas internacionais que atuam nos mesmos setores de negócio da Bunge Alimentos, constatamos que, a estrutura de capital da Bunge Alimentos encontra-se altamente alavancada financeiramente em relação a seus pares internacionais.

O setor de atuação da Bunge Alimentos é caracterizado por apresentar um alto risco operacional, atrelado principalmente à volatilidade dos preços das commodities agrícolas, que pode ter impacto negativo na geração de caixa e por conseqüência na sua capacidade de servir os juros e a amortização da dívida. Sendo assim, as empresas alimentícias que operam no mercado de commodities agrícolas apresentam baixa alavancagem financeira, de forma a se protegerem do risco operacional e do grau de incerteza inerentes ao setor que atuam.

Prêmio de risco de mercado: o Prêmio de Risco de Mercado (“RM”), representado pelo retorno do investimento em renda variável sobre os investimentos em renda fixa, utilizado teve como base a análise desenvolvida pelo Instituto Ibbotson que calcula a média aritmética dos retornos das ações das companhias de grande porte menos os títulos do governo americano de longo-prazo desde 1926. Consideramos que a média aritmética é a metodologia que melhor reflete o prêmio exigido pelo investidor uma vez que captura de forma independente o retorno médio anual histórico, obtido pelo investidor, sem atribuir ponderações a qualquer evento, seja ele extremamente positivo, seja ele extremamente negativo. Essa média também captura a volatilidade apresentada pelo retorno das ações ao longo de todo o período histórico, sendo essa a principal variável na determinação do retorno exigido pelo investidor. Segundo os Professores Richard Brealey, da Universidade de Londres, e Stewart Myers , do Instituto Tecnológico de Massachusetts(MIT), se o custo de capital é estimado a partir de retornos históricos de mercado, a melhor metodologia é a média aritmética.Prêmio de risco Brasil: o prêmio de risco Brasil (“CP”) utilizado teve como base um período histórico caracterizado pelo retorno do país à estabilidade econômica após a posse do atual governo. Para efeito comparativo, desde Janeiro de 1997, o risco Brasil ficou acima do prêmio utilizado (7,3%) em 56,6% e abaixo em 43,4% dos fechamentos. Por fim, a taxa utilizada para o risco Brasil é consistente com as taxas utilizadas em vários laudos de avaliação independentes elaborados recentemente por peritos e / ou instituições financeiras submetidos à CVM, que representaram uma média de aproximadamente 7,2%.Alíquota de Imposto de Renda: a alíquota de 34% corresponde ao imposto de renda marginal da companhia. Representa a alíquota máxima, sem deduções dos benefícios fiscais pois o valor presente líquido dos benefícios fiscais é calculado separadamente do fluxo de caixa operacional da companhia e daí, então, adicionado ao valor das ações.

Notas esclarecedoras sobre as premissas adotadas no cálculo do WACC:

NOVA PÁGINA

49

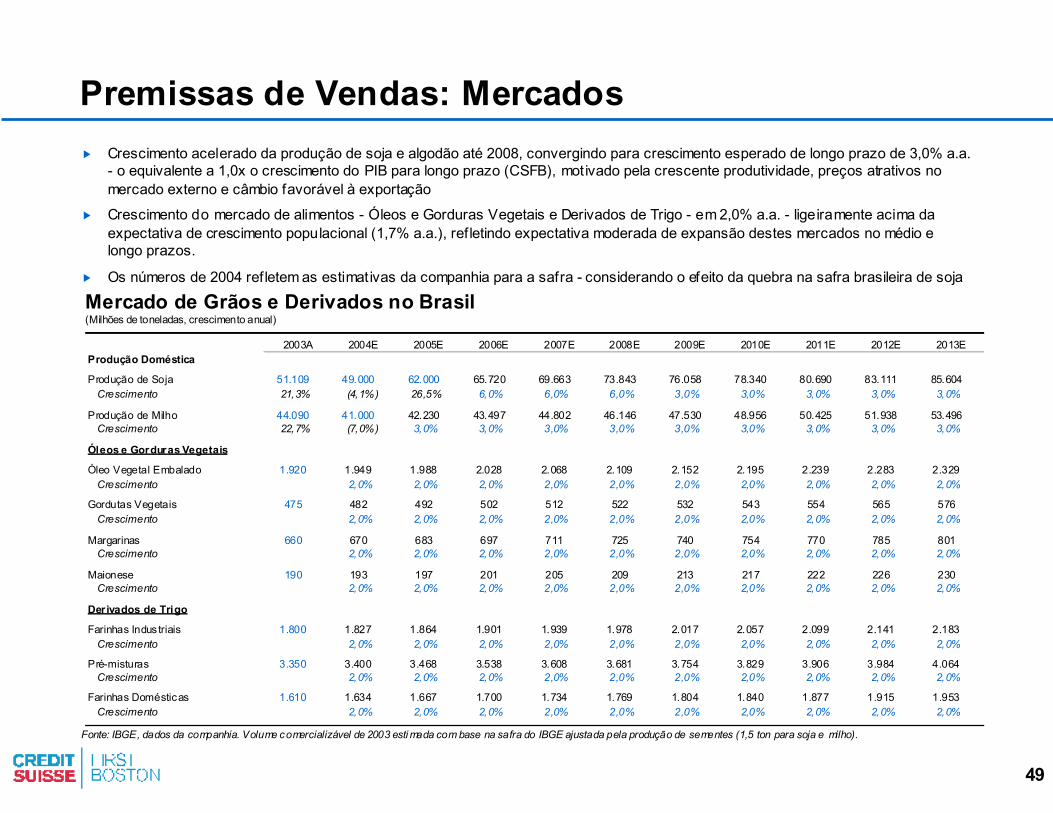

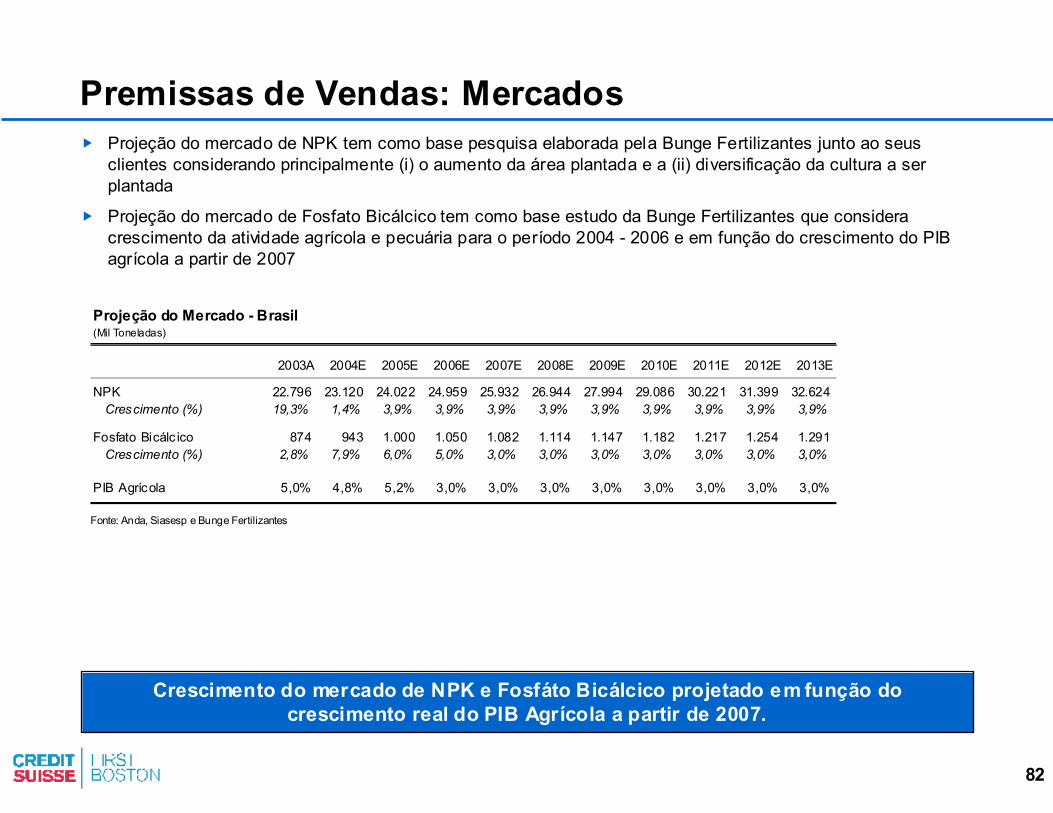

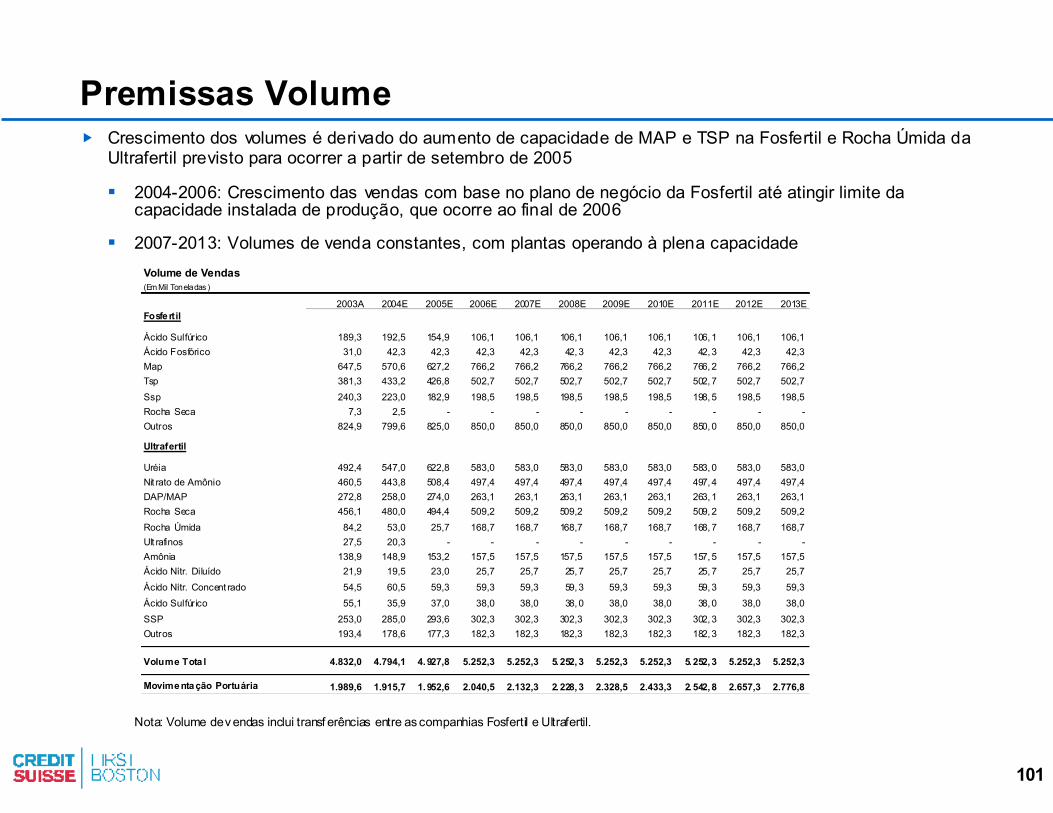

Premissas de Vendas: Mercados � Crescimento acelerado da produção de soja e algodão até 2008, convergindo para crescimento esperado de longo prazo de 3,0% a.a.

- o equivalente a 1,0x o crescimento do PIB para longo prazo (CSFB), motivado pela crescente produtividade, preços atrativos no mercado externo e câmbio favorável à exportação

� Crescimento do mercado de alimentos - Óleos e Gorduras Vegetais e Derivados de Trigo - em 2,0% a.a. - ligeiramente acima da expectativa de crescimento populacional (1,7% a.a.), refletindo expectativa moderada de expansão destes mercados no médio e longo prazos.

� Os números de 2004 refletem as estimativas da companhia para a safra - considerando o efeito da quebra na safra brasileira de soja

2003A 2004E 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013EProdução Doméstica

Produção de Soja 51.109 49.000 62.000 65.720 69.663 73.843 76.058 78.340 80.690 83.111 85.604Crescimento 21,3% (4,1%) 26,5% 6,0% 6,0% 6,0% 3,0% 3,0% 3,0% 3,0% 3,0%

Produção de Milho 44.090 41.000 42.230 43.497 44.802 46.146 47.530 48.956 50.425 51.938 53.496Crescimento 22,7% (7,0%) 3,0% 3,0% 3,0% 3,0% 3,0% 3,0% 3,0% 3,0% 3,0%

Óleos e Gorduras Vegetais

Óleo Vegetal Embalado 1.920 1.949 1.988 2.028 2.068 2.109 2.152 2.195 2.239 2.283 2.329Crescimento 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%

Gordutas Vegetais 475 482 492 502 512 522 532 543 554 565 576Crescimento 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%

Margarinas 660 670 683 697 711 725 740 754 770 785 801Crescimento 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%

Maionese 190 193 197 201 205 209 213 217 222 226 230Crescimento 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%

Derivados de Trigo

Farinhas Industriais 1.800 1.827 1.864 1.901 1.939 1.978 2.017 2.057 2.099 2.141 2.183Crescimento 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%

Pré-misturas 3.350 3.400 3.468 3.538 3.608 3.681 3.754 3.829 3.906 3.984 4.064Crescimento 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%

Farinhas Domésticas 1.610 1.634 1.667 1.700 1.734 1.769 1.804 1.840 1.877 1.915 1.953Crescimento 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%

Mercado de Grãos e Derivados no Brasil(Milhões de toneladas, crescimento anual)

Fonte: IBGE, dados da companhia. Volume comercializável de 2003 esti mada com base na safra do IBGE ajustada pela produção de sementes (1,5 ton para soja e milho).

50

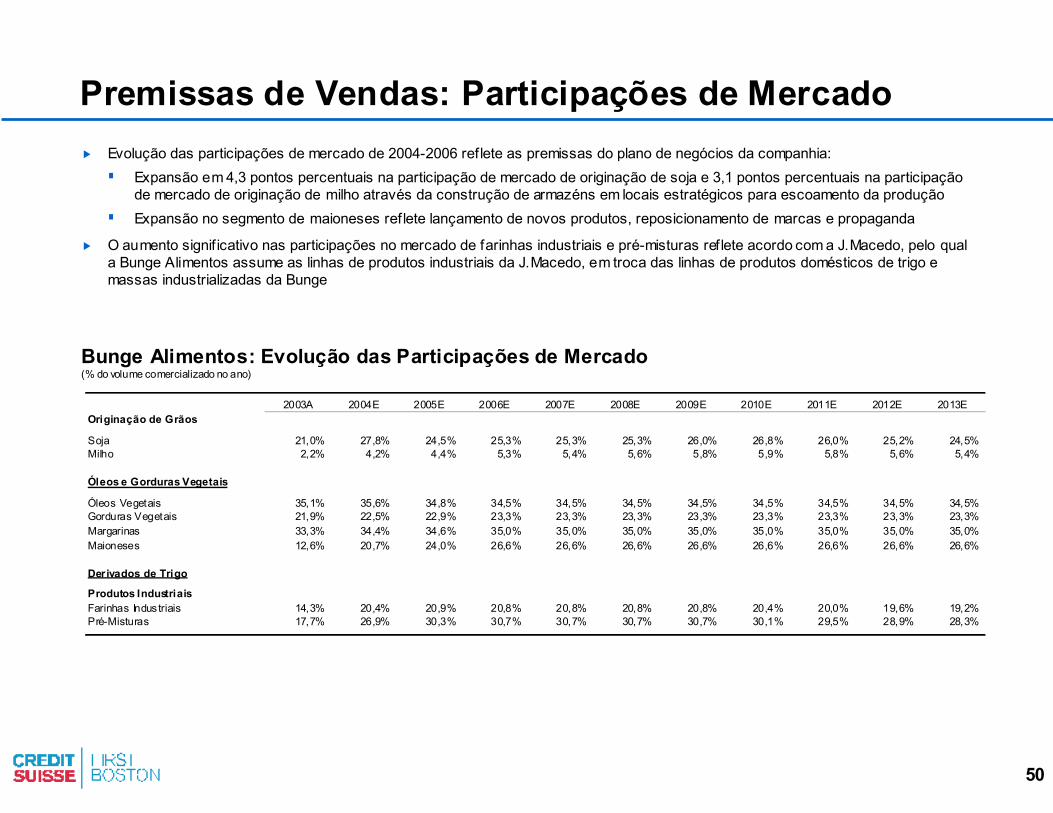

Premissas de Vendas: Participações de Mercado� Evolução das participações de mercado de 2004-2006 reflete as premissas do plano de negócios da companhia:

� Expansão em 4,3 pontos percentuais na participação de mercado de originação de soja e 3,1 pontos percentuais na participaçãode mercado de originação de milho através da construção de armazéns em locais estratégicos para escoamento da produção

� Expansão no segmento de maioneses reflete lançamento de novos produtos, reposicionamento de marcas e propaganda

� O aumento signif icativo nas participações no mercado de farinhas industriais e pré-misturas reflete acordo com a J.Macedo, pelo qual a Bunge Alimentos assume as linhas de produtos industriais da J.Macedo, em troca das linhas de produtos domésticos de trigo e massas industrializadas da Bunge

Bunge Alimentos: Evolução das Participações de Mercado(% do volume comercializado no ano)

2003A 2004E 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013EOriginação de Grãos

Soja 21,0% 27,8% 24,5% 25,3% 25,3% 25,3% 26,0% 26,8% 26,0% 25,2% 24,5%Milho 2,2% 4,2% 4,4% 5,3% 5,4% 5,6% 5,8% 5,9% 5,8% 5,6% 5,4%

Óleos e Gorduras Vegetais

Óleos Vegetais 35,1% 35,6% 34,8% 34,5% 34,5% 34,5% 34,5% 34,5% 34,5% 34,5% 34,5%Gorduras Vegetais 21,9% 22,5% 22,9% 23,3% 23,3% 23,3% 23,3% 23,3% 23,3% 23,3% 23,3%Margarinas 33,3% 34,4% 34,6% 35,0% 35,0% 35,0% 35,0% 35,0% 35,0% 35,0% 35,0%Maioneses 12,6% 20,7% 24,0% 26,6% 26,6% 26,6% 26,6% 26,6% 26,6% 26,6% 26,6%

Derivados de Trigo

Produtos IndustriaisFarinhas Industriais 14,3% 20,4% 20,9% 20,8% 20,8% 20,8% 20,8% 20,4% 20,0% 19,6% 19,2%Pré-Misturas 17,7% 26,9% 30,3% 30,7% 30,7% 30,7% 30,7% 30,1% 29,5% 28,9% 28,3%

51

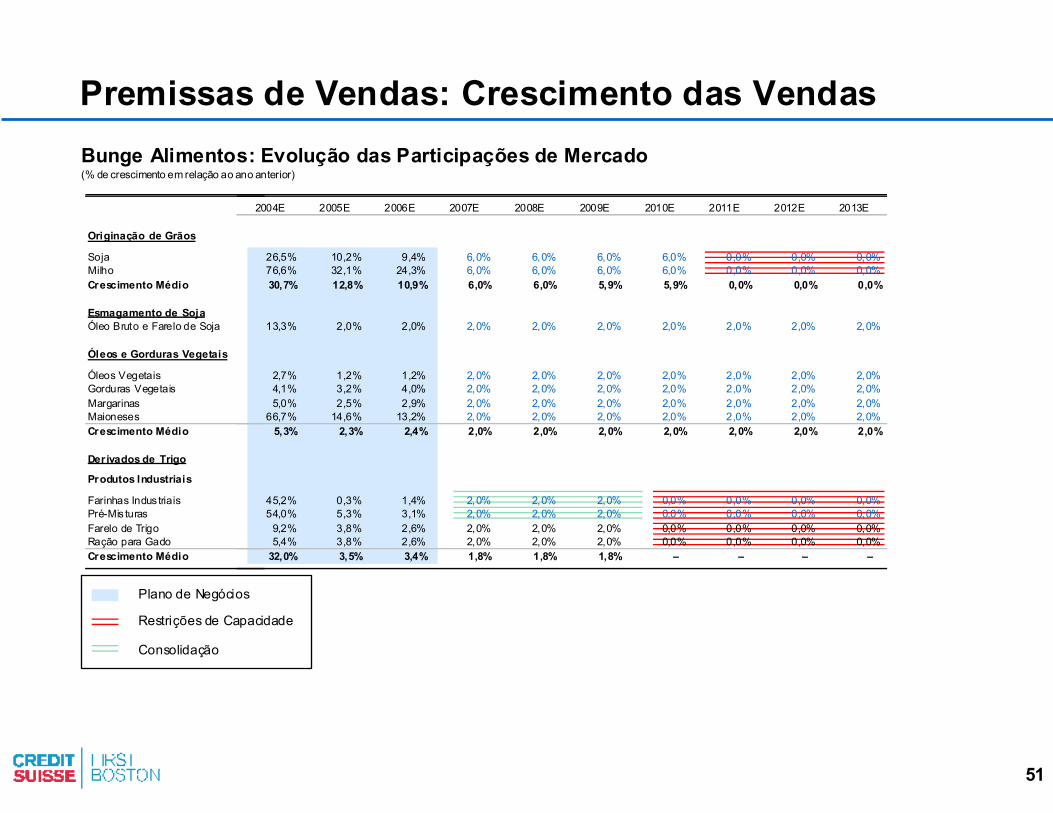

Premissas de Vendas: Crescimento das VendasBunge Alimentos: Evolução das Participações de Mercado(% de crescimento em relação ao ano anterior)

Originação de Grãos

SojaMilhoCrescimento Médio

Esmagamento de SojaÓleo Bruto e Farelo de Soja

Óleos e Gorduras Vegetais

Óleos VegetaisGorduras VegetaisMargarinasMaionesesCrescimento Médio

Derivados de Trigo

Produtos Industriais

Farinhas Indus triaisPré-Mis turasFarelo de TrigoRação para GadoCrescimento Médio

2004E 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E

26,5% 10,2% 9,4% 6,0% 6,0% 6,0% 6,0% 0,0% 0,0% 0,0%76,6% 32,1% 24,3% 6,0% 6,0% 6,0% 6,0% 0,0% 0,0% 0,0%30,7% 12,8% 10,9% 6,0% 6,0% 5,9% 5,9% 0,0% 0,0% 0,0%

13,3% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%

2,7% 1,2% 1,2% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%4,1% 3,2% 4,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%5,0% 2,5% 2,9% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%

66,7% 14,6% 13,2% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%5,3% 2,3% 2,4% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%

45,2% 0,3% 1,4% 2,0% 2,0% 2,0% 0,0% 0,0% 0,0% 0,0%54,0% 5,3% 3,1% 2,0% 2,0% 2,0% 0,0% 0,0% 0,0% 0,0%

9,2% 3,8% 2,6% 2,0% 2,0% 2,0% 0,0% 0,0% 0,0% 0,0%5,4% 3,8% 2,6% 2,0% 2,0% 2,0% 0,0% 0,0% 0,0% 0,0%

32,0% 3,5% 3,4% 1,8% 1,8% 1,8% – – – –

Plano de Negócios

Restrições de Capacidade

Consolidação

52

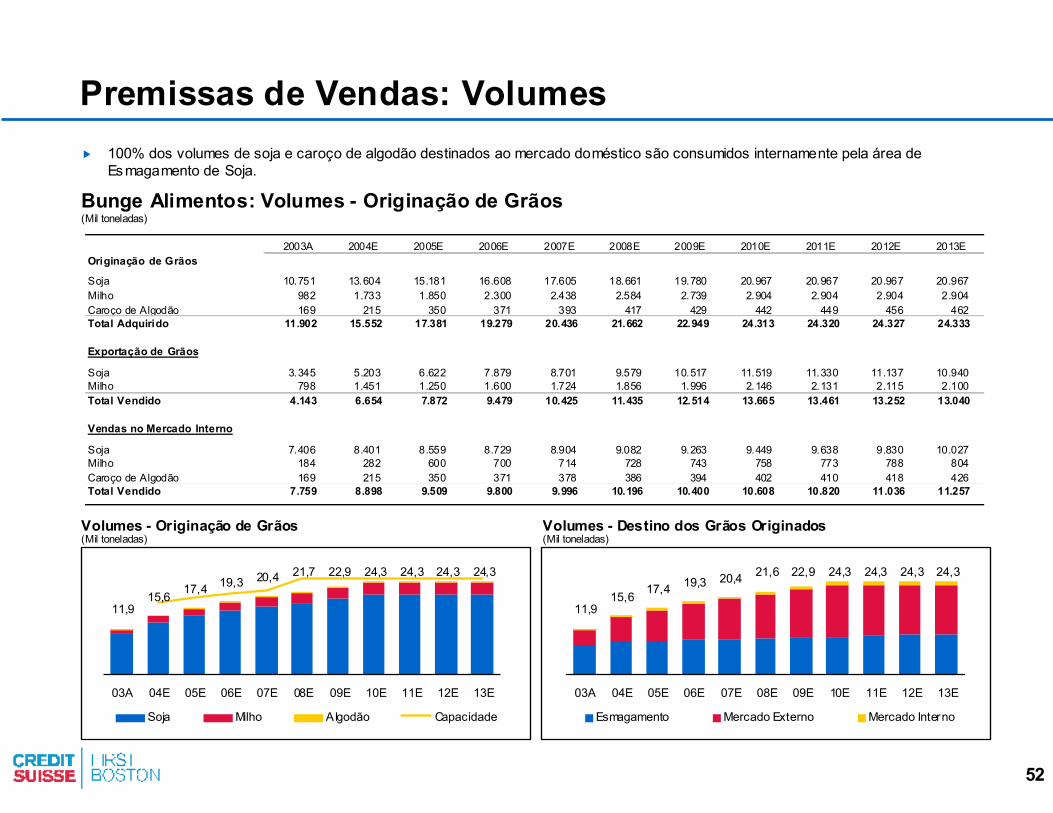

Premissas de Vendas: Volumes� 100% dos volumes de soja e caroço de algodão destinados ao mercado doméstico são consumidos internamente pela área de

Esmagamento de Soja.

2003A 2004E 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013EOriginação de Grãos

Soja 10.751 13.604 15.181 16.608 17.605 18.661 19.780 20.967 20.967 20.967 20.967Milho 982 1.733 1.850 2.300 2.438 2.584 2.739 2.904 2.904 2.904 2.904Caroço de Algodão 169 215 350 371 393 417 429 442 449 456 462Total Adquirido 11.902 15.552 17.381 19.279 20.436 21.662 22.949 24.313 24.320 24.327 24.333

Exportação de Grãos

Soja 3.345 5.203 6.622 7.879 8.701 9.579 10.517 11.519 11.330 11.137 10.940Milho 798 1.451 1.250 1.600 1.724 1.856 1.996 2.146 2.131 2.115 2.100Total Vendido 4.143 6.654 7.872 9.479 10.425 11.435 12.514 13.665 13.461 13.252 13.040

Vendas no Mercado Interno

Soja 7.406 8.401 8.559 8.729 8.904 9.082 9.263 9.449 9.638 9.830 10.027Milho 184 282 600 700 714 728 743 758 773 788 804Caroço de Algodão 169 215 350 371 378 386 394 402 410 418 426Total Vendido 7.759 8.898 9.509 9.800 9.996 10.196 10.400 10.608 10.820 11.036 11.257

11,915,6 17,4 19,3 20,4 21,7 22,9 24,3 24,3 24,3 24,3

03A 04E 05E 06E 07E 08E 09E 10E 11E 12E 13E

Soja Milho Algodão Capacidade

Bunge Alimentos: Volumes - Originação de Grãos(Mil toneladas)

Volumes - Originação de Grãos(Mil toneladas)

11,915,6 17,4 19,3 20,4 21,6 22,9 24,3 24,3 24,3 24,3

03A 04E 05E 06E 07E 08E 09E 10E 11E 12E 13E

Esmagamento Mercado Externo Mercado Interno

Volumes - Destino dos Grãos Originados(Mil toneladas)

53

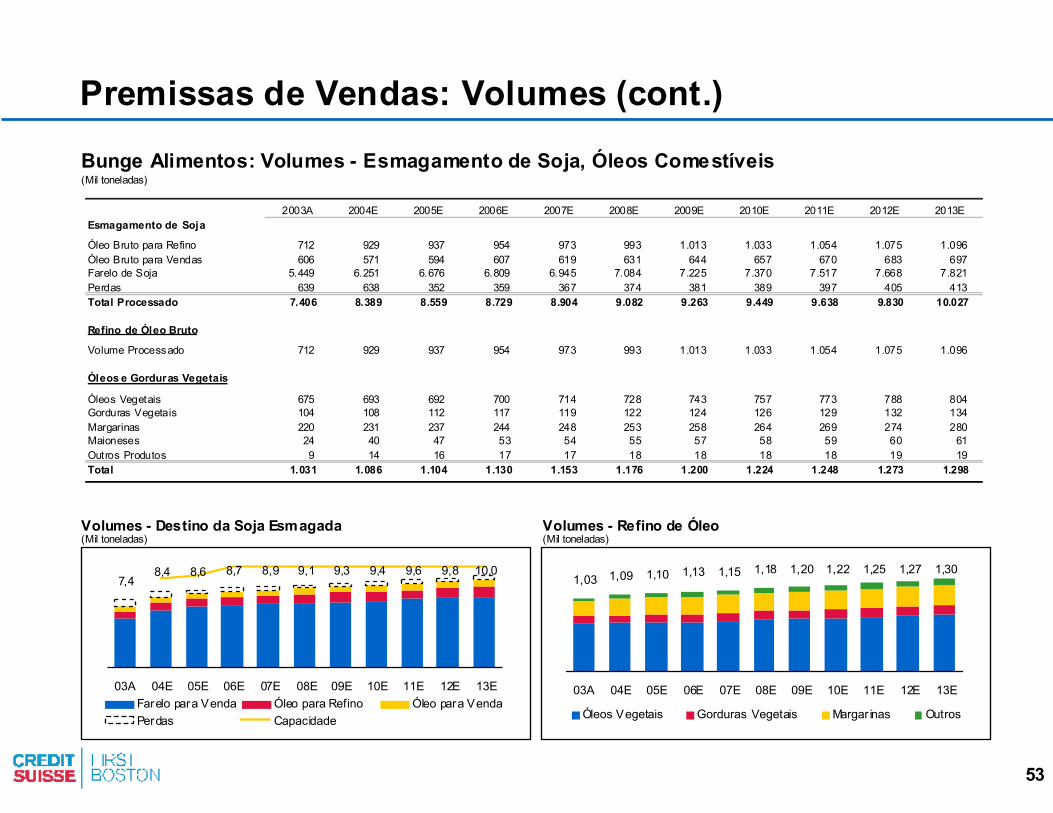

Premissas de Vendas: Volumes (cont.)

Bunge Alimentos: Volumes - Esmagamento de Soja, Óleos Comestíveis(Mil toneladas)

2003A 2004E 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013EEsmagamento de Soja

Óleo Bruto para Refino 712 929 937 954 973 993 1.013 1.033 1.054 1.075 1.096Óleo Bruto para Vendas 606 571 594 607 619 631 644 657 670 683 697Farelo de Soja 5.449 6.251 6.676 6.809 6.945 7.084 7.225 7.370 7.517 7.668 7.821Perdas 639 638 352 359 367 374 381 389 397 405 413Total Processado 7.406 8.389 8.559 8.729 8.904 9.082 9.263 9.449 9.638 9.830 10.027

Refino de Óleo Bruto

Volume Processado 712 929 937 954 973 993 1.013 1.033 1.054 1.075 1.096

Óleos e Gorduras Vegetais

Óleos Vegetais 675 693 692 700 714 728 743 757 773 788 804Gorduras Vegetais 104 108 112 117 119 122 124 126 129 132 134Margarinas 220 231 237 244 248 253 258 264 269 274 280Maioneses 24 40 47 53 54 55 57 58 59 60 61Outros Produtos 9 14 16 17 17 18 18 18 18 19 19Total 1.031 1.086 1.104 1.130 1.153 1.176 1.200 1.224 1.248 1.273 1.298

Volumes - Destino da Soja Esmagada(Mil toneladas)

Volumes - Refino de Óleo(Mil toneladas)

7,48,4 8,6 8,7 8,9 9,1 9,3 9,4 9,6 9,8 10,0

03A 04E 05E 06E 07E 08E 09E 10E 11E 12E 13EFarelo para Venda Óleo para Refino Óleo para VendaPerdas Capacidade

1,03 1,09 1,10 1,13 1,15 1,18 1,20 1,22 1,25 1,27 1,30

03A 04E 05E 06E 07E 08E 09E 10E 11E 12E 13E

Óleos Vegetais Gorduras Vegetais Margar inas Outros

54

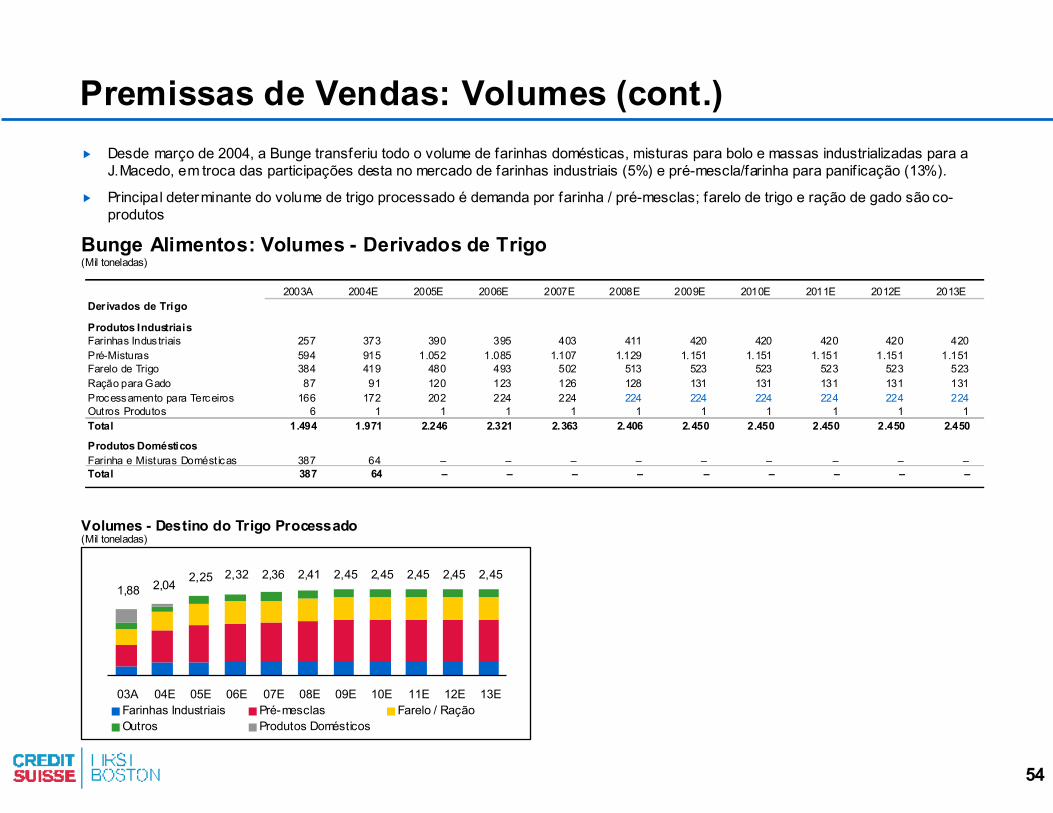

Premissas de Vendas: Volumes (cont.)� Desde março de 2004, a Bunge transferiu todo o volume de farinhas domésticas, misturas para bolo e massas industrializadas para a

J.Macedo, em troca das participações desta no mercado de farinhas industriais (5%) e pré-mescla/farinha para panif icação (13%).

� Principal determinante do volume de trigo processado é demanda por farinha / pré-mesclas; farelo de trigo e ração de gado são co-produtos

Bunge Alimentos: Volumes - Derivados de Trigo (Mil toneladas)

2003A 2004E 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013EDerivados de Trigo

Produtos IndustriaisFarinhas Industriais 257 373 390 395 403 411 420 420 420 420 420Pré-Misturas 594 915 1.052 1.085 1.107 1.129 1.151 1.151 1.151 1.151 1.151Farelo de Trigo 384 419 480 493 502 513 523 523 523 523 523Ração para Gado 87 91 120 123 126 128 131 131 131 131 131Processamento para Terceiros 166 172 202 224 224 224 224 224 224 224 224Outros Produtos 6 1 1 1 1 1 1 1 1 1 1Total 1.494 1.971 2.246 2.321 2.363 2.406 2.450 2.450 2.450 2.450 2.450

Produtos DomésticosFarinha e Misturas Domésticas 387 64 – – – – – – – – –Total 387 64 – – – – – – – – –

Volumes - Destino do Trigo Processado(Mil toneladas)

1,88 2,04 2,25 2,32 2,36 2,41 2,45 2,45 2,45 2,45 2,45

03A 04E 05E 06E 07E 08E 09E 10E 11E 12E 13EFarinhas Industriais Pré-mesclas Farelo / RaçãoOutros Produtos Domésticos

55

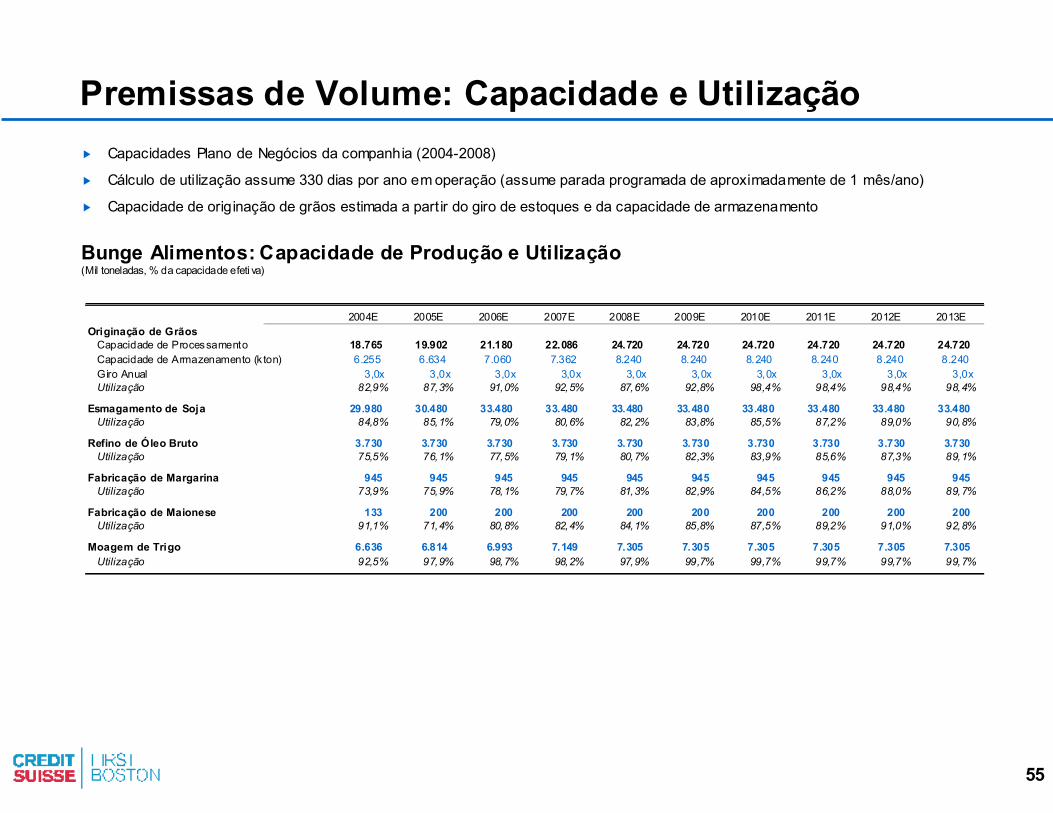

Premissas de Volume: Capacidade e Utilização� Capacidades Plano de Negócios da companhia (2004-2008)

� Cálculo de utilização assume 330 dias por ano em operação (assume parada programada de aproximadamente de 1 mês/ano)

� Capacidade de originação de grãos estimada a partir do giro de estoques e da capacidade de armazenamento

Bunge Alimentos: Capacidade de Produção e Utilização(Mil toneladas, % da capacidade efeti va)

2003A 2004E 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013EOriginação de Grãos

Capacidade de Processamento 18.765 19.902 21.180 22.086 24.720 24.720 24.720 24.720 24.720 24.720Capacidade de Armazenamento (k ton) 6.255 6.634 7.060 7.362 8.240 8.240 8.240 8.240 8.240 8.240Giro Anual 3,0x 3,0x 3,0x 3,0x 3,0x 3,0x 3,0x 3,0x 3,0x 3,0xUtilização 82,9% 87,3% 91,0% 92,5% 87,6% 92,8% 98,4% 98,4% 98,4% 98,4%

Esmagamento de Soja 29.980 30.480 33.480 33.480 33.480 33.480 33.480 33.480 33.480 33.480Utilização 84,8% 85,1% 79,0% 80,6% 82,2% 83,8% 85,5% 87,2% 89,0% 90,8%

Refino de Óleo Bruto 3.730 3.730 3.730 3.730 3.730 3.730 3.730 3.730 3.730 3.730Utilização 75,5% 76,1% 77,5% 79,1% 80,7% 82,3% 83,9% 85,6% 87,3% 89,1%

Fabricação de Margarina 945 945 945 945 945 945 945 945 945 945Utilização 73,9% 75,9% 78,1% 79,7% 81,3% 82,9% 84,5% 86,2% 88,0% 89,7%

Fabricação de Maionese 133 200 200 200 200 200 200 200 200 200Utilização 91,1% 71,4% 80,8% 82,4% 84,1% 85,8% 87,5% 89,2% 91,0% 92,8%

Moagem de Trigo 6.636 6.814 6.993 7.149 7.305 7.305 7.305 7.305 7.305 7.305Utilização 92,5% 97,9% 98,7% 98,2% 97,9% 99,7% 99,7% 99,7% 99,7% 99,7%

56

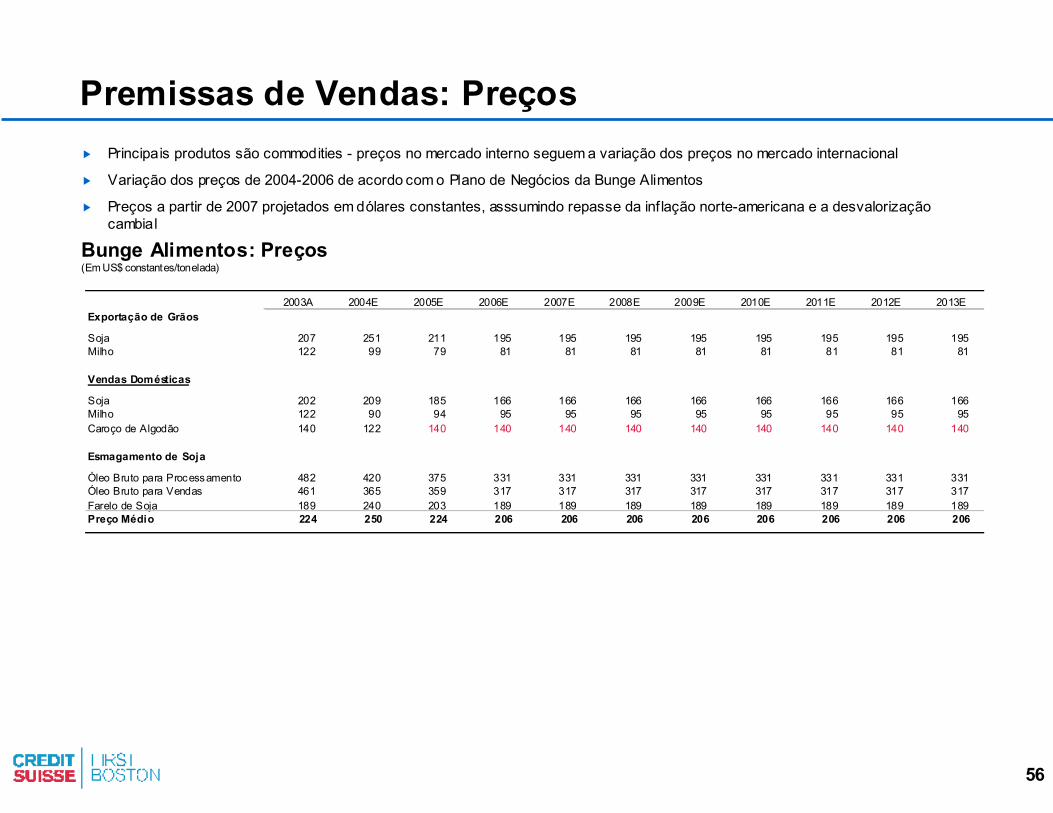

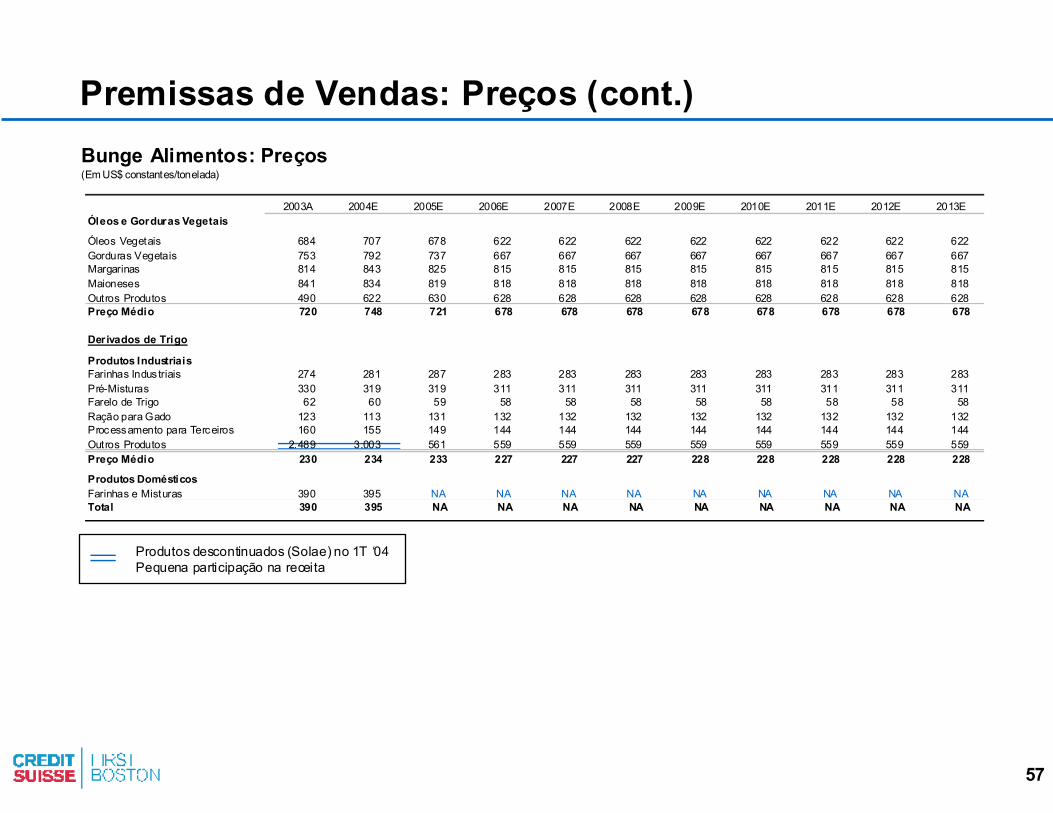

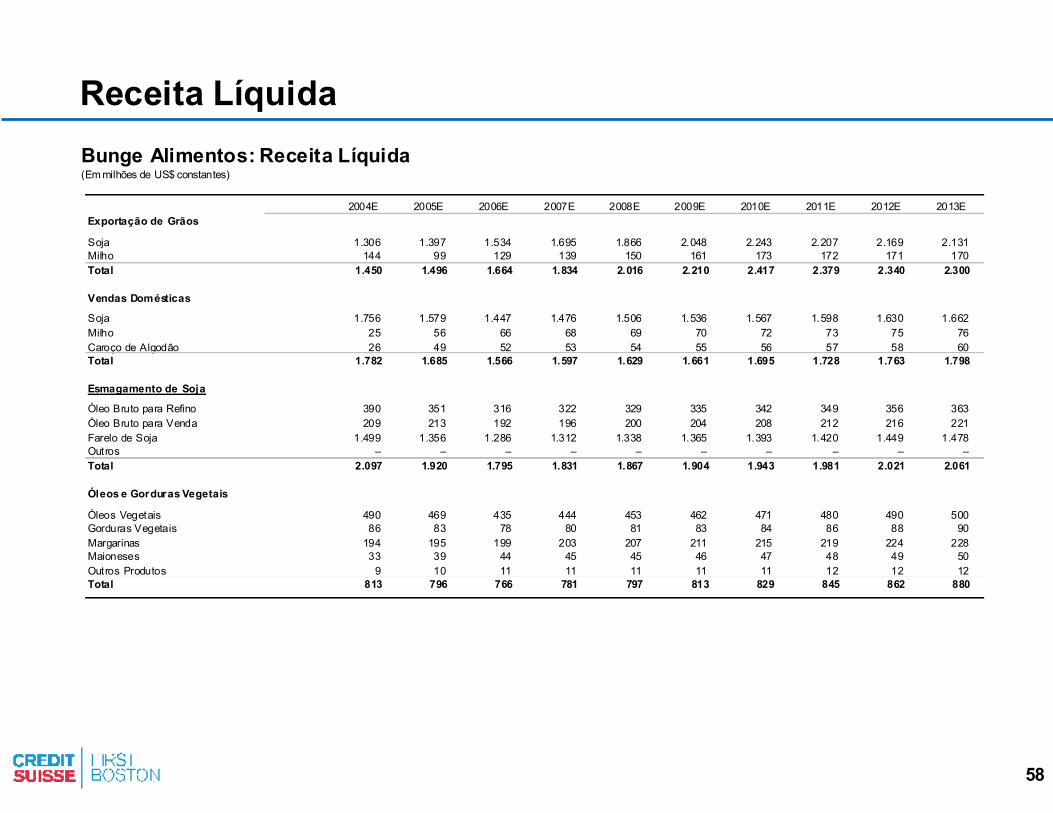

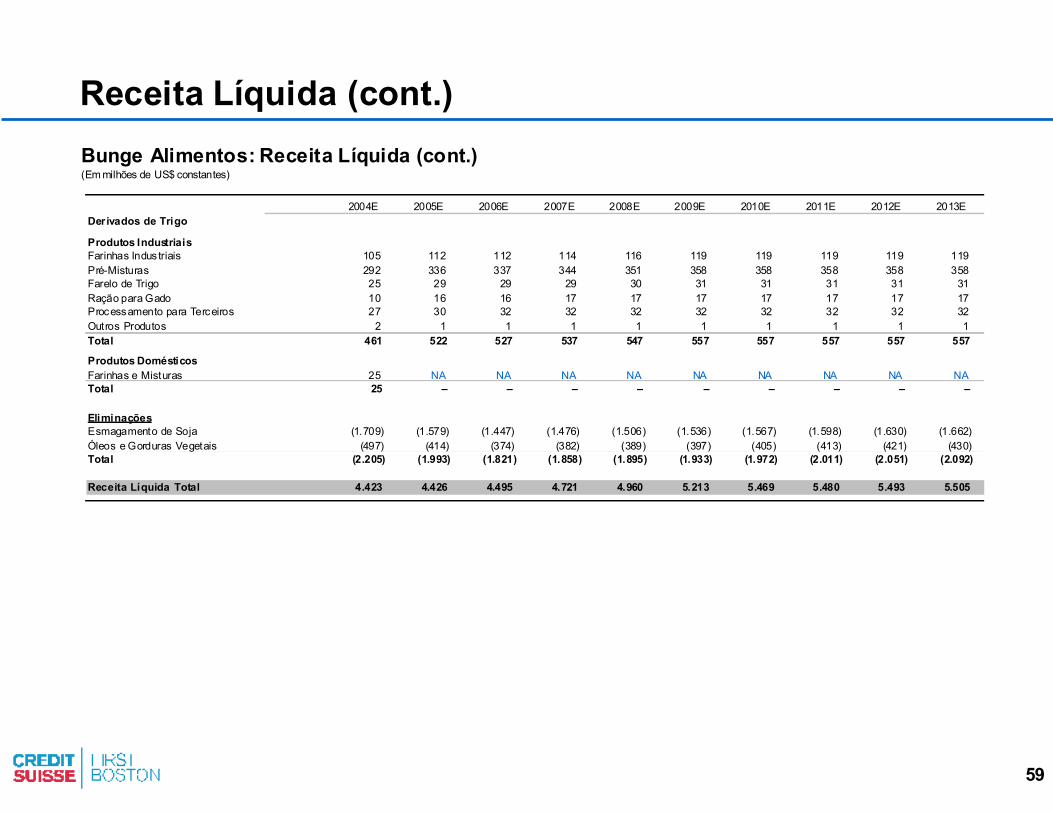

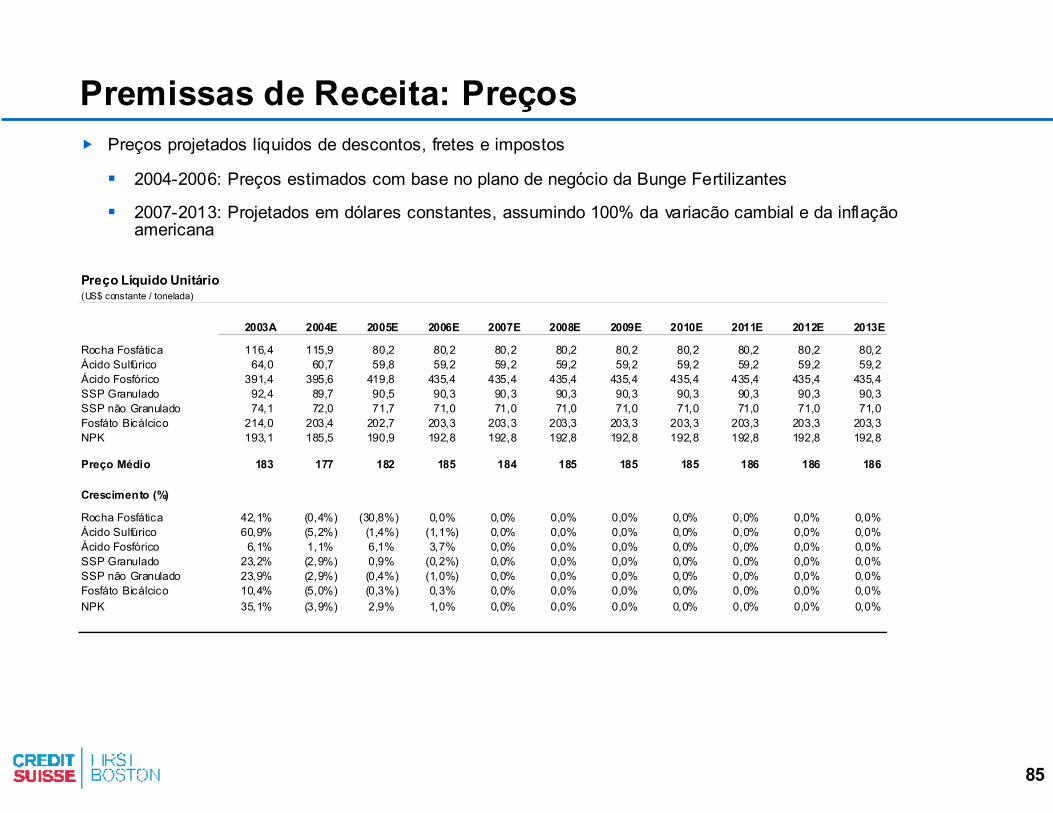

Premissas de Vendas: Preços� Principais produtos são commodities - preços no mercado interno seguem a variação dos preços no mercado internacional

� Variação dos preços de 2004-2006 de acordo com o Plano de Negócios da Bunge Alimentos

� Preços a partir de 2007 projetados em dólares constantes, asssumindo repasse da inflação norte-americana e a desvalorização cambial

Bunge Alimentos: Preços(Em US$ constantes/tonelada)

2003A 2004E 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013EExportação de Grãos

Soja 207 251 211 195 195 195 195 195 195 195 195Milho 122 99 79 81 81 81 81 81 81 81 81

Vendas Domésticas

Soja 202 209 185 166 166 166 166 166 166 166 166Milho 122 90 94 95 95 95 95 95 95 95 95Caroço de Algodão 140 122 140 140 140 140 140 140 140 140 140

Esmagamento de Soja