Embed Size (px)

Citation preview

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

Marcas próprias no Brasil

Este trabalho foi elaborado entre janeiro e julho de 2004 por uma equipe de participantes do Fórum GVcev de Marcas Próprias, iniciativa do Centro de Excelência em Varejo da Escola de

Administração de Empresas de São Paulo da Fundação Getulio Vargas (FGV-EAESP). www.fgvsp.br/cev

Eliane Pereira Zamith Brito

(Universidade Presbiteriana Mackenzie)

Élvio Corrêa Porto

(FGV-EAESP)

Karen Perrota

(FIAP)

Luiz Artur Ledur Brito

(FGV-EAESP)

Marcelo Neves

(Universidade Presbiteriana Mackenzie)

Rodolpho de Freitas Neto

(Grupo Pão de Açúcar)

Roseli Morena Porto

(FGV-EAESP)

Valeska Madazio

(IBOPE – LatinPanel)

Julho 2004

1

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

Marcas próprias no Brasil

Sumário

Introdução.............................................................................................................3 A imprensa não-especializada e as marcas próprias............................................5 As revistas especializadas em varejo e distribuição ...........................................11 A contribuição da academia brasileira ao tema Marca Própria ...........................18

Principais conclusões......................................................................................20 Os estudos ......................................................................................................21

As informações dos institutos de pesquisa .........................................................27 A definição de Marca Própria ..........................................................................28 As marcas próprias no Brasil – situação atual e evolução ..............................30 O consumidor e as marcas próprias................................................................33

Conclusões .........................................................................................................39 Referências bibliográficas...................................................................................43

2

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

Marcas próprias no Brasil

Introdução Marcas próprias do varejo é um fenômeno mundial e a sua ocorrência é crescente

em quase todos os mercados, inclusive o brasileiro. Apesar destas características

marcantes, que por si só justificariam uma grande atenção ao tema, a quantidade e a

qualidade de trabalhos sérios que o explorem são limitadas. Uma possível razão é que o

tema acaba tendo a sua importância derivada de seu caráter integrativo e, quando olhado

de forma isolada por uma das áreas passa por um aspecto secundário. Assim, para o

especialista em varejo, o tema de marcas próprias compete com vários outros

possivelmente mais relevantes como localização, merchandising, propaganda,

gerenciamento de categorias ou mesmo prevenção de perdas. Para o estudioso de marcas

e comportamento do consumidor a Marca Própria é mais uma, talvez um “primo pobre”

das marcas nacionais. Para quem vê a questão sob o ângulo do fabricante, e não do

varejista, o tema é também secundário já que muitas empresas vêem a Marca Própria

como alternativa para utilizar uma capacidade ociosa. Seja qual for a razão, o fato é que

existe um vácuo na literatura sobre o tema.

Um outro aspecto que pode contribuir para isto é a falta de definição do tema. O

que é realmente a Marca Própria. O pãozinho do supermercado é Marca Própria? As

marcas-fantasia que são administradas pelo varejo, mas que para o consumidor são

apenas mais uma marca, são marcas próprias? As roupas vendidas pela C&A são marcas

próprias?

Uma das poucas iniciativas para preencher este vazio é o grupo de marcas

próprias da Associação Brasileira de Supermercados (ABRAS) que produziu uma cartilha

com informações básicas e propostas de definições. A iniciativa teve, porém, limitações

de fontes (praticamente está fundamentada na pesquisa da ACNielsen) e de escopo já que

aborda apenas o setor de supermercados e com a perspectiva do varejista.

Este trabalho tem a intenção de contribuir para o registro do conhecimento

disponível sobre marcas próprias no Brasil, preenchendo parte do vácuo acima citado. De

forma mais específica ele tem três objetivos básicos. O primeiro é servir de um

3

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

documento de referência sobre o tema, cobrindo várias fontes de publicação e origem das

informações. Para isto tomou-se o cuidado de identificar uma extensa lista de referências

que possibilitará ao interessado buscar mais informações específicas se assim o desejar. O

segundo objetivo é servir de uma introdução abrangente e isenta ao tema. Aqueles que

tiverem interesse de estudar o assunto poderão encontrar aqui uma visão geral crítica e

interpretativa do que têm se escrito sobre o mesmo no Brasil. O terceiro objetivo é mais

ambicioso e, provavelmente, só será atingido de forma parcial. Pretende-se, a partir desta

revisão da situação do conhecimento no Brasil, indicar os principais caminhos de

pesquisa e investigação futura na área. Esta atividade, na verdade, só será conseguida de

forma mais plena com um trabalho mais continuado e através da discussão e interação

dos diferentes stakeholders envolvidos no processo. Se este documento começar como

uma contribuição para este processo, este terceiro objetivo já estará atendido.

Várias fontes de informação foram investigadas. A imprensa geral, consistindo de

jornais e revistas de negócios, foi a primeira e é apresentada na seção seguinte do

documento. O segundo grupo de fontes foram revistas especializadas, normalmente de

varejo de mercearia e distribuição. Este segundo grupo é tratado na terceira seção. A

produção da área acadêmica, composta de artigos científicos em congressos e revistas,

teses e dissertações, é analisada na seção seguinte. O quarto grupo de fontes foram os

institutos de pesquisa especializados. Um resumo das pesquisas conhecidas ou

disponíveis é apresentado. Uma seção de conclusões que faz uma visão mais crítica e

integrativa do tema e explora as possibilidades de investigação futura encerrando o

documento.

Para criar certa coerência de análise e auxiliar a compreensão do leitor, algumas

questões relevantes foram usadas para ordenar a apresentação desta revisão em suas

várias seções. Estas questões foram:

• A extensão ou a demografia das marcas próprias. Que setores de negócio

têm apresentado marcas próprias? Que categorias de produto? Quais os varejistas?

Que regiões geográficas? Quais os volumes de vendas. Qual o posicionamento de

preços?

4

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

• As razões alegadas para o desenvolvimento das marcas próprias tais como

aumento de lucratividade do varejista, fidelização de clientes, sobrevivência de

firmas que não conseguem competir com marcas nacionais, entre outros.

• Marcas próprias e consumidor – quem compra e o porquê do consumo.

Percepção e conscientização do consumidor. Classes sociais e consumo. Tipos de

consumo. Risco associado. Marcas próprias e outras marcas secundárias sem

grande tradição ou imagem. Existe alguma relação entre estes dois fenômenos?

• A perspectiva do fabricante de marcas próprias. Aspectos do

relacionamento entre indústria e varejo. Controle do fornecimento e tamanho da

empresa varejista. Qualidade/conformidade, diferenciação e custo.

Cada uma das seções que segue tenta retratar a perspectiva do grupo de fontes ao

qual se refere. Assim, algumas informações são apresentadas de forma repetida já que a

origem é a mesma. Um exemplo é a divulgação de resultados de pesquisas. A pesquisa

será tratada em maior detalhe na seção correspondente aos institutos de pesquisa, mas

aparece, de forma resumida na seção de imprensa não especializada para não

descaracterizar esta perspectiva. Na seção de conclusões fazemos uma abordagem mais

integrativa.

A imprensa não-especializada e as marcas próprias

A falta de uma definição consensual do conceito de Marca Própria está

claramente refletida na imprensa leiga. Ela trata, por exemplo, indistintamente os

produtos que levam a bandeira do varejista e os produtos exclusivos da rede que

apresentam com marca fantasia diferenciada.

Um primeiro aspecto a ser mencionado refere-se à abrangência de segmentos de

produtos onde se observa o fenômeno de marcas próprias. Foram encontradas referências

explícitas de que tal estratégia hoje se estende a um enorme sortimento de itens e linhas

de produtos, tais como alimentos em geral, bebidas alcoólicas e não-alcoólicas, limpeza

doméstica, higiene pessoal, perfumaria e cosmética, papelaria, vestuário, material de

construção, medicamentos sem prescrição médica, eletrodomésticos, entre outros. Quanto

5

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

ao tipo de varejo que oferece marcas próprias, a prática não se restringe apenas às

grandes cadeias de supermercados, tais como o grupo Pão de Açúcar, Carrefour, Wal

Mart, Sendas e Sonae, apesar destas empresas receberem um maior destaque na

divulgação. As marcas próprias alcançaram as redes de atacadistas tais como a Makro,

cooperativas de consumo (Coop – Cooperativa de Consumo de Santo André e

Cooperativa de Consumo Popular de Cerquilho, interior de São Paulo) e outras redes de

varejo nos setores de farmácia e drogaria (Farmais, Agafarma e Drogão), de materiais de

construção (C&C), papelaria e material de escritório (Kalunga) e vestuário (C&A,

Renner, e Marisa).

O Grupo Pão de Açúcar é apontado como o pioneiro no lançamento de marcas

próprias no Brasil, tendo iniciado a introdução desse tipo de produtos já em 1971 (DCI -

Comércio Indústria e Serviços, 01/08/03). No entanto, em termos mais restritos, este

posto pode ser atribuído ao Grupo Sendas que disponibiliza ao consumidor o Café Sendas

desde a sua inauguração, em 1960. Na verdade, o Grupo Pão de Açúcar é a empresa que

primeiro se estruturou e se dedicou às marcas próprias como um negócio (Gazeta

Mercantil, 10/12/03).

Fora do âmbito dos supermercados, o grupo atacadista Makro vem trabalhando há

22 anos com a sua marca ARO, destinada principalmente ao consumo em bares, hotéis e

restaurantes (Panorama Brasil, 29/07/03). No ramo de farmácias e drogarias, a história

das marcas próprias parece ser ainda mais recente. A única referência encontrada nesse

sentido indica que a rede Farmais atua com marcas próprias desde 1996 (Agência Estado,

24/12/03). A rede C&C de materiais de construção comemora três anos de criação de sua

Marca Própria (OLIVEIRA, 2003).

A imprensa ressalta também o crescimento da participação no faturamento obtida

pelos produtos de Marca Própria. As marcas próprias já respondem por 5,6% do volume

de vendas do varejo no Brasil, de acordo com estudo referente a 2002, divulgado na 37ª

Expoabras pela ACNielsen (DCI – Comércio e Serviços, 17/09/03). As informações

disponíveis nos meios analisados, no entanto, permitem intuir uma significativa

variabilidade desse percentual entre as diferentes redes de distribuição, principalmente

em função da sua natureza. Por exemplo, a participação das marcas próprias no

faturamento do grupo Carrefour atingiu 7,5% em 2003 e as perspectivas seriam de chegar

6

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

a 9% em 2004 (Panorama Brasil, 09/12/03). No grupo Pão de Açúcar o faturamento das

marcas próprias teve percentuais diferentes em função das diferentes bandeiras. Nas lojas

com a bandeira Pão de Açúcar foi de 8%, na rede Extra 12% e na bandeira Comprebem

Barateiro chegaram a 14%. Um objetivo geral para 2004 seria chegar a 15% (Gazeta

Mercantil, 18/02/04). Segundo a Associação Brasileira de Redes de Farmácias e

Drogarias — Abrafarma, este gênero de produtos representa cerca de 1% do volume de

vendas das farmácias e não chega a ser uma tendência para um faturamento maior no

segmento (DCI – Comércio e Serviços , 15/07/03).

Ainda segundo a ACNielsen, em 2002 a participação das marcas próprias no

volume de vendas do varejo no Brasil oscilou entre 4% e 5%. Porém, uma mudança

metodológica no estudo não permite uma comparação dos dois períodos. Mesmo assim,

seria possível afirmar que houve crescimento das marcas próprias no varejo brasileiro nos

sete primeiros meses de 2003, já que o número de itens disponíveis nas lojas apresentou

crescimento de 33% em relação ao ano anterior (DCI - Comércio Indústria e Serviços,

17/09/03). Esse é um aspecto interessante de ser realçado, pois as informações divulgadas

pela imprensa em 2003 não deixam claro se houve crescimento de participação no

faturamento do varejo que pode ser creditado à conquista de ”market share” pelas marcas

próprias em detrimento das marcas tradicionais. De qualquer forma, o crescimento desses

produtos já vem se tornando motivo de preocupação até para os gigantes das indústrias

(VONTOBEL, 2003).

Indiscutivelmente, os produtos de marcas próprias são tratados como tendo seu

maior atrativo no aspecto preço. São freqüentes as associações diretas do crescimento na

comercialização desses produtos com a crise econômica nacional, levando o consumidor

a optar por produtos mais baratos. A ACNielsen afirma que os produtos de Marca Própria

são 15% a 25% mais baratos que os tradicionais (DCI - Comércio Indústria e Serviços,

04/08/03). Entretanto, quando se trata de itens considerados commodities, a diferença de

preço para a marca líder é menos significativa (OLIVEIRA, 2003b).

As posições defendidas pelos varejistas tentam ponderar essa associação. A

estratégia do Grupo Carrefour, por exemplo, não é nivelar os preços dos seus produtos

com as marcas mais baratas, mas manter em média um preço 15% inferior ao da marca

líder e com o mesmo padrão de qualidade (OLIVEIRA, 2003b). Assim, o consumidor

7

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

que busca essencialmente a qualidade encontra na Marca Própria uma opção econômica e

aquele que prioriza o menor valor se satisfaz nas marcas mais populares, conhecidas

como “primeiro preço”. O Grupo Pão de Açúcar define os seus produtos como sendo de

qualidade comparável com as grandes marcas, mas com preços competitivos e a Coop

afirma privilegiar a qualidade e não o preço (Diário do Grande ABC, 25/10/03; DCI –

Comércio e Serviços, 11/04/03).

Uma das formas de sustentar esta posição defendida pelos supermercados é lançar

produtos diferenciados. Tanto o Carrefour como o Grupo Pão de Açúcar têm feito

iniciativas neste sentido. Enquanto o Carrefour inova no lançamento da primeira cerveja

de Marca Própria, o Pão de Açúcar introduz no mercado o primeiro sabão em pó em

embalagem de alumínio e o primeiro panetone de goiabada do país (Agência Folha,

14/12/03). Destacam também que alguns desses produtos merecem formulação exclusiva

(Valor Econômico, 11/04/03).

O preço de venda mais baixo não significa lucros menores. O Grupo Pão de

Açúcar revela que os produtos de marcas próprias dão uma margem de lucro 10% maior

ao varejo que os produtos das marcas líderes (DCI - Comércio Indústria e Serviços,

02/12/03).

Além da rentabilidade, os produtos de marcas próprias são apontados como uma

ferramenta estratégica que visa a fidelização dos clientes, desafiando a supremacia das

marcas líderes. Nesse sentido, por exemplo, o Grupo Pão de Açúcar declara que já detém

a liderança nas gôndolas de alguns itens, desbancando os líderes em vendas (Valor

Econômico, 28/11/03).

Para conseguir operacionalizar a iniciativa em larga escala e efetivamente

competir com as marcas líderes, os varejistas estão investindo em estruturas

organizacionais e em processos rígidos de controle de qualidade para superar as

dificuldades que poderiam levar os consumidores a rejeitar as marcas próprias. A Gazeta

Mercantil menciona uma pesquisa realizada com as maiores empresas varejistas e

atacadistas do setor - Carrefour, Coop, Pão de Açúcar, Sendas, Sonae, Wal-Mart, Makro

e Martins – e que dentre estas oito empresas, cinco têm um diretor dedicado ao programa

de marcas próprias e três possuem um gerente. Esses executivos comandam equipes que

incluem técnicos para controle de qualidade (químicos e engenheiros de

8

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

alimentos/nutrição) e ainda contam com laboratórios independentes para os testes de

qualidade e a validação dos processos produtivos dos fornecedores. Assim, conseguem

ampliar seus portfólios de marcas próprias com produtos de maior valor agregado e de

qualidade apreciada (Gazeta Mercantil, 10/12/03).

Poucas informações efetivas são divulgadas quanto ao relacionamento do

consumidor com a Marca Própria. O Jornal do Commercio divulga matéria sobre uma

pesquisa da ACNielsen que apontou uma menor rejeição do consumidor às marcas

próprias: mais de 75% afirmou conhecer marcas próprias e 69% os adquire com

regularidade. Para 49% dos entrevistados, a baixa qualidade ainda é o principal motivo de

rejeição desses produtos (Jornal do Commercio, 17/09/03). Já outra pesquisa, realizada

pela Ipsos, revela que 47% dos consumidores concordam com a afirmação de que as

marcas próprias não são tão boas quanto as líderes. Porém, de igual relevância é o

indicador de que as marcas próprias dos supermercados têm melhor aceitação pelos

consumidores da classe A. Estes também se mostraram menos fiéis às marcas famosas do

que a classe C (Valor Econômico, 05/09/03).

A pesquisa revela também que, quantitativamente, a maior aceitação de marcas

próprias está nas classes A e B, que representam respectivamente 6% e 24% dos

consumidores dos centros urbanos considerados. Como razões para esse perfil, é

mencionado o fato de que há melhor percepção da relação custo-benefício pelos

consumidores mais esclarecidos. Outra explicação possível é que para os consumidores

das classes mais baixas os produtos de marca líder são um sonho de consumo possível de

ser realizado, diferentemente dos consumidores de maior poder aquisitivo. Além disso, o

consumidor com menos recursos não se dispõe ao risco de errar na compra por envolver

recursos que para ele são mais significativos (Valor Econômico, 05/09/03).

Um outro tema presente com freqüência na imprensa em geral é o papel da Marca

Própria no equilíbrio de forças entre indústria e varejo. Uma das notícias de maior

repercussão no ano de 2003 esteve relacionada às declarações do Presidente da FIESP,

Sr. Horácio Lafer Piva. Segundo ele, as marcas próprias diminuem “o espaço para o

pequeno varejo e dificultam o diálogo com a indústria”. Isso reforçaria uma “assimetria

crescente e preocupante com a concentração de renda nas mãos de algumas poucas

cadeias”. Além disso, sua opinião é de que os preços dos produtos são definidos pelo

9

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

varejo e as marcas próprias dificultam a ação das empresas que investiram muito tempo e

recursos na construção de suas marcas (Agência Estado, 23/08/03). Tal argumentação é

sustentada pelo diretor de uma empresa de produtos de limpeza que fornece produtos de

Marca Própria para as grandes redes de supermercados, como o grupo Pão de Açúcar.

Segundo ele, há alguns empresários de pequenos e médios supermercados que gostariam,

e até já especularam, trabalhar com marcas próprias, mas não conseguem superar o

problema da baixa escala de produção (DCI – Comércio e Serviços, 27/05/03). Há,

contudo, algumas notícias de pequenos varejistas que se aventuram nessa estratégia,

como por exemplo as redes Supervizinho e Litoral, de São Paulo (DCI – Comércio e

Serviços, 07/03/03).

O presidente da Associação Paulista de Supermercados (Apas), Sr. Sussumu

Honda contestou as críticas do Sr. Piva, afirmando que “a indústria no Brasil sempre teve

o comando do mercado de consumo, inclusive definindo os preços”. A indústria agora

precisa enfrentar um processo de adaptação a um novo tipo de negociação com os

supermercados, imposto pela entrada de grandes redes estrangeiras no país, a partir da

década de 1990 (Agência Estado, 23/08/03). O presidente do Pão de Açúcar, Sr. Augusto

Marques da Cruz Filho, complementa que “a Marca Própria é um disciplinador, não um

controlador da indústria. Ela impede que a indústria cobre preços altos demais do

supermercado” (DCI – Comércio e Serviços, 02/12/03).

A oposição da indústria ao fenômeno de marcas próprias não é unânime. Alguns

empresários industriais, muitos de menor porte, vêem nas marcas próprias possíveis

vantagens. A oportunidade de acesso ao mercado e a diminuição da ociosidade são os

dois fatores principais de defesa desse ponto de vista. Os produtos de marcas próprias

muitas vezes ocupam os espaços nobres das gôndolas, o que antes não era facilmente

acessível ao pequeno e médio empresário nacional. Empresários da indústria e do

comércio declaram que a Marca Própria contribuiu decisivamente para o crescimento de

empresas fabricantes (Panorama Brasil, 17/04/03), abriu um novo mercado à média

manufatura brasileira e agregou mais consumidores ao mercado. Ao mesmo tempo, livrou

o grande varejo da dependência da grande indústria, seja nacional ou estrangeira (DCI –

Comércio e Serviços, 18/09/03). A produção de marcas de terceiros não impõe,

necessariamente, dedicação exclusiva para uma rede. Esse é o caso da Quimivale, que

10

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

fornece marcas próprias de detergente em pó para as maiores empresas do setor varejista,

como Pão de Açúcar, Wal Mart e Carrefour (DCI – Comércio e Serviços, 25/07/03).

A produção das marcas próprias não se restringe, porém, ao pequeno e médio

empresário brasileiro. Grandes empresas, detentoras de marcas líderes de mercado estão

mudando suas estratégias e até produzindo linhas que levam a marca de varejistas na luta

para manter seu espaço nas gôndolas dos supermercados. É o caso da 3M, da General

Eletric do Brasil (GE), da York (DCI - Comércio Indústria e Serviços , 04/08/03), e da

Schincariol, (Agência Folha, 14/12/03).

As revistas especializadas em varejo e distribuição

As revistas especializadas em varejo e distribuição têm tentado, de forma

crescente, discutir o tema Marcas Próprias cobrindo de forma mais ampla alguns aspectos

não desenvolvidos na imprensa em geral como o uso de marcas próprias por parte dos

atacadistas e distribuidores e a perspectiva do fornecedor. Os relatos são, contudo,

freqüentemente uma expressão de opiniões de executivos responsáveis por áreas

relacionadas.

A ABRAS (2001) categorizou as estratégias de posicionamento das organizações

varejistas quanto às suas marcas próprias em quatro grupos, que estão descritos abaixo.

• Produtos Premium / inovadores – são produtos diferenciados, inovadores, com

maior valor agregado e na maioria das vezes atuam em nichos de mercado. O

produto Premium eleva o valor da categoria e, tendo uma boa aceitação, aumenta

a rentabilidade e fideliza os clientes, que não encontram o mesmo produto no

concorrente.

• Produtos similares aos líderes – são produtos com qualidade equiparada aos líderes

de mercado, com uma diferença de 10% a 20% abaixo do preço do líder.

• Produtos intermediários – são produtos de qualidade pouco inferior ao líder,

podendo ficar entre 20% e 30% abaixo do preço.

• Produtos de 1º preço – são produtos alternativos, destinados aos consumidores que

buscam menor desembolso, que não competem diretamente com a qualidade das

marcas líderes, com preços 30% a 50% inferiores.

11

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

As organizações varejistas nas suas iniciativas de criar bandeiras de varejo com

foco no preço aparentemente têm apelado para a última das categorias relatadas acima. O

formato de desconto (ou loja com sortimento limitado) está ganhando espaço no mercado

brasileiro. Esse formato tem como características: área de venda compacta e despojada,

com mix reduzido, algumas marcas de combate, taxa elevada de marcas próprias e,

principalmente, preços baixos, retornam renovadas, o que se traduz com a incorporação

de itens de perecíveis. É importante notar que a Marca Própria faz parte da lista de

características desse formato que privilegia o baixo preço (SUPERHIPER, 2001a;

SUPERHIPER, 2002a).

Em pesquisa realizada pela ABRAS/Roland Berger Strategy Consultants, sobre o

conceito de loja de desconto, ou loja de sortimento limitado, identificou-se que um dos

quatro fatores que devem ser seguidos pelas empresas brasileiras para o sucesso do

formato é exatamente a oferta do mix de produtos no qual marcas próprias têm papel de

destaque. De uma amostra de 25 empresas fornecedoras procurou-se identificar se

estavam preparadas para atender às lojas montadas sob o conceito desconto, e mais

especificamente, em relação a marcas próprias. Os dados indicam que: 60% das empresas

pequenas têm interesse em fornecer Marca Própria às lojas do modelo e 40% das

empresas grandes demonstraram a mesma disposição; 30% das empresas que se

interessam em fornecer Marca Própria ainda não fornecem para o varejo; 36% já são

fornecedoras de marcas próprias (SUPERHIPER, 2001d).

Os varejistas, de forma geral, parecem associar a Marca Própria de baixo custo e

baixo preço com a viabilidade do modelo de loja de desconto. Esse raciocínio vale

mesmo para as lojas da categoria que têm área de venda semelhante a uma loja de

conveniência com as da rede Econ, cuja área de venda média é 230m2. Essas lojas têm

12% de seu mix composto por marcas próprias. A estratégia é oferecer a marca líder e

uma opção mais popular, ou então uma Marca Própria, em cada categoria de produto. A

tendência, segundo o gerente, é substituir os produtos mais populares pelos de Marca

Própria, com reposicionamento de preços (DISTRIBUIÇÃO, 2003).

Os atacadistas, por outro lado, também têm trabalhado com marcas próprias e o

portfólio das principais redes é, muitas vezes, mais extenso do que aqueles mantidos

pelos grandes varejistas e o foco desse elo da cadeia de distribuição perece ser qualidade.

12

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

Makro, que a maior rede de atacadista do Brasil, apresentava em 2002 um portfólio 882

itens de Marca Própria, produzidos por 53 indústrias. A empresa trabalha inclusive com

bens de consumo duráveis (elétricos, eletrônicos e bens de informática) e utiliza mais de

uma marca. A IGA Brasil-Aliança de Varejos Independentes, por outro lado,

comercializa 243 itens de Marca Própria entre alimentos, produtos de higiene pessoal e

de limpeza, produzidos por 32 fornecedores e distribuídos em cerca de 90 mil pontos-de-

venda de todo o País. O portfólio de marcas próprias da rede Peixoto Atacadista era

composto em 2002 de 151 itens de 45 categorias, entre alimentos, limpeza, produtos de

uso pessoal, farma, cine/foto/som, lazer e bazar, papelaria e utilidades domésticas e esses

itens utilizam a marca Valor. A empresa estimava em 2002, que 5% de seu faturamento

naquele ano seria gerado por esses itens (DISTRIBUIÇÃO, 2002a). Segundo alguns

especialistas, as organizações atacadistas têm mais chances de obterem sucesso com essas

marcas do que o varejo, pois trabalham com maior escala de produtos (DISTRIBUIÇÃO,

2002 b).

Para os atacadistas a principal vantagem das marcas distribuídas com

exclusividade por suas organizações é a fidelidade do varejo e dos consumidores

(DISTRIBUIÇÃO, 2002 b).

As marcas próprias constituem uma prestação de serviços diferenciada do

distribuidor para o varejo. E, em sua análise, elas geram melhores condições de

comercialização e de rentabilidade para os distribuidores e para os varejistas. “A

lucratividade tende a ser maior, pois os produtos não requerem grandes investimentos em

marketing; os distribuidores, por sua vez, têm a retaguarda de uma estrutura de vendas e

uma logística desenvolvida” (MARCHIONI, apud DISTRIBUIÇÃO, 2002b).

Embora tenha havido um crescimento de volume das marcas próprias no Brasil, o

faturamento representado pelas mesmas até se reduziu, significando que o volume

adicionado tinha um menor preço médio. Completando essa constatação pode-se colocar

a observação de Nelson Barrizzelli, professor da FIA/USP. Para ele o aumento do número

de itens não significa aumento de mercado. “As vendas de marcas próprias não estão se

expandindo com a velocidade que se imaginava. [...] eram consideradas a panacéia da

indústria e do varejo. Até redes de menor porte queriam ter a sua Marca Própria. Mas a

prática mostra que, a cada ano, são lançados no varejo de 10 mil a 15 mil novos itens e,

13

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

nesse período, 90% deles desaparecem” (DISTRIBUIÇÃO, 2002a). Nesse contexto é

interessante colocar que a categoria de pães tem sido fortemente privilegiada pelos

varejistas nas suas iniciativas de Marca Própria (SUPERHIPER, 2003a; SUPERHIPER,

2003b; SUPERVAREJO, 2003).

Uma discussão sobre os objetivos do lançamento de Marca Própria pelo varejista

listou os seguintes pontos: fidelizar clientes pelo diferencial frente à concorrência;

aumento a rentabilidade da loja/rede; aumentar o poder de negociação junto às indústrias;

ampliar o leque de alternativas de marca para o consumidor; e estabelecer uma política

“ganha-ganha” com os fornecedores de Marca Própria, incentivando uma parceria a

longo prazo (GUIA ABRAS DE MARCAS PRÓPRIAS, 2001. DISTRIBUIÇÃO,

2002a).

Quintarelli, gerente geral de marcas próprias do Grupo Sendas – destacou que a

operação de Marcas Próprias se apóia em 3 pilares:

• Cliente – a Marca Própria é a 1ª etapa da fidelização, gera mais escolha e

melhor percepção da relação qualidade versus preço justo;

• Fornecedor – forma de escoar a produção, entrar no mercado sem altos custos

em marca e uma barreira contra a concorrência; e

• Distribuição – para supermercados e lojas é a oportunidade de maior interface

com o consumidor, mapeamento das categorias de produtos e maior poder de

barganha (SUPERHIPER, 2000).

A evolução das marcas próprias nos anos de 2000 e 2001 pode ser explicada pela

redução do poder aquisitivo da população e pela concorrência cada vez mais feroz entre

as grandes redes varejistas, que, na guerra de preços para atrair os consumidores,

oferecem esse tipo de produto, que custa 15% a 20% menos que as marcas tradicionais

(DISTRIBUIÇÃO, 2002 b).

A possibilidade de um maior controle da marca no ponto de venda parece ser um

atrativo da Marca Própria. No entanto, essa colocação é falaciosa, pois o controle sobre

espaço de loja é sempre do varejista, que pode vendê-lo da maneira que melhor lhe

convier. O que a Marca Própria permite é a menor submissão da organização varejista ao

detentor da marca líder. João Carlos Lazzarini, diretor da ACNielsen destaca que é

preciso haver rigoroso controle sobre as margens de lucro para que as marcas próprias

14

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

sobrevivam à concorrência. Pode-se completar o raciocínio colocando que o varejista ao

adotar a Marca Própria estará tirando espaço de loja das marcas com giro conhecido, para

dar espaço à Marca Própria, cujo giro não conhecido.

As marcas próprias precisam ser encaradas do ponto de vista de negócio, e não

como uma opção para se especular preços ou para reduzir a ociosidade da indústria. É

preciso que esses produtos façam parte de uma estratégia de marketing das empresas e

tenham sua qualidade rigorosamente controlada (DISTRIBUIÇÃO, 2002 b).

Para Fávero (apud DISTRIBUIÇÃO, 2003c) a Marca Própria e as marcas

alternativas permitem ao varejo sair do processo que leva à falta de diferenciação entre

opções para venda e passa a se diferenciar perante as classes C/D. O trabalho do ponto de

venda para esses produtos é fundamental para influenciar sua compra. O varejo precisa

fazer o consumidor perceber os benefícios desses produtos. Não se pode separar aqui,

quanto desses comentários se referem às marcas próprias e quanto às alternativas.

Segundo o autor, pesquisas indicam que as marcas próprias atingem principalmente as

classes A e B e não as classes associadas à renda mais baixa.

Para Barrizzelli, uma das razões para o rápido desaparecimento de grande número

de itens dessas marcas é a forte rejeição a esse tipo de produto: “Pesquisas mostram que

48% dos consumidores brasileiros nem chegam a experimentar produtos de Marca

Própria”, justifica. “É uma falácia acreditar que o consumidor das classes C e D é o que

mais consome Marca Própria. Acontece exatamente o contrário. Esse tipo de consumidor

não pode correr o risco de errar na compra de um produto”, destaca o professor. Na

avaliação de Barrizzelli, as categorias Higiene e Limpeza, Bazar, Papelaria e Têxtil são as

que mais têm chances de obter sucesso com marcas próprias (DISTRIBUIÇÃO, 2002).

Silveira coloca que as marcas próprias de atacadistas, assim como as marcas

próprias do varejista, por não terem o apoio de um nome forte e conhecido necessitam de

promoção, caso contrário, correm o risco de não saírem das gôndolas. A marca demanda

investimentos em algum tipo de divulgação, para poder competir com as grandes marcas.

“Quem não conhece a marca, não a valoriza”, garante. Ele sugere que atacadistas e

clientes façam campanhas conjuntas, de custos não elevados, que envolvam promoção no

ponto-de-venda, propaganda ou degustação, só para citar alguns exemplos. “Os

15

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

atacadistas poderiam arcar com até 50% dos gastos, e o restante poderia ser rateado entre

os pequenos varejistas, na base de 2% a 5% de participação para cada um”, propõe.

A Associação Brasileira de Supermercados (ABRAS) tem desenvolvido inúmeras

iniciativas relacionadas ao mercado de Marcas Próprias: palestras, debates e pavilhão de

exposições para fornecedores, além do comitê de discussão e pesquisas sobre o tema.

Estes eventos acontecem quase sempre durante a Convenção Nacional de Supermercados

realizada pela entidade.

Quintarelli (SUPERHIPER, 2000a), que era em 2000 gerente geral de marcas

próprias do Grupo Sendas, destaca que a operação de Marcas Próprias exige seleção

criteriosa de produtos, estrutura de fornecedores e serviços especializados, cuidados nos

estoques, investimentos em pesquisa de mercado e em comunicação diferenciada. Pando,

que era diretor de importados e marcas próprias do Grupo Pão de Açúcar, reforçou a

importância do posicionamento do varejista, pois os produtos com sua marca podem tanto

ajudar quanto estragar no nome da loja e que o consumidor está mais esclarecido e já

sabe que qualidade é fundamental (SUPERHIPER, 2000a).

Durante a 34ª Convenção Nacional de Supermercados (EXPO ABRAS, 2000) foi

anunciada a criação do Comitê de Marcas Próprias da ABRAS com mais de 20 empresas.

A proposta é formatar informações para os varejos e para as indústrias, que desejam

entrar neste mercado, manter o intercâmbio entre supermercadistas e fornecedores,

desenvolver capacitação técnica, definir parâmetros de qualidade para os produtos e

orientar as empresas sobre o desenvolvimento desse setor. Durante a primeira reunião

foram definidos os temas para futuras discussões: qualidade, legislação, desenvolvimento

de fornecedores, marketing e formação de um banco de dados com fornecedores de todo

o Brasil e do mundo que produzem Marca Própria para auxiliar os interessados em entrar

no mercado (SUPERHIPER, 2000b, 2000c, 2001b).

A partir da 34ª Convenção Nacional de Supermercados (EXPO ABRAS, 2000)

foi destinado um espaço para que os fornecedores de Marcas Próprias pudessem expor

seus produtos e ter contato com os varejistas participantes do evento. Neste primeiro ano

o pavilhão contou com 12 expositores em sua maioria na categoria de material de

limpeza: (SUPERHIPER, 2000b). No ano seguinte ocorreu a maior participação com 29

expositores (SUPERHIPER, 2001b). Os pavilhões de 2002 e 2003 receberam uma

16

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

quantidade menor de expositores com 16 e 14 empresas, respectivamente. A maioria dos

expositores são empresas de médio e pequeno porte, produtoras de itens de higiene,

limpeza e alimentos (SUPERHIPER, 2002f, 2003b, ABRAS ONLINE, 2003).

A embalagem é outro ponto de destaque quando do desenvolvimento de um

produto Marca Própria. Deve-se tomar cuidado para não desenvolver uma embalagem

nem muito requintada nem muito simples, pois o consumidor tem a percepção de que

uma embalagem sofisticada encarece o produto. Por outro lado, embalagens menos

nobres podem passar a idéia de produtos de qualidade inferior. (DISTRIBUIÇÃO, 2002)

Na IGA Brasil-Aliança de Varejos as embalagens dos produtos que levam sua

marca são desenvolvidas por empresas de design do mercado, embora esteja presente em

todos os momentos, desde a concepção, aprovação dos lay-outs, aprovação das artes-

finais, prova de máquina e produto final na caixa de embarque, conforme afirma o

gerente. As da marca Valor do Peixoto Atacadista são desenvolvidas pela empresa de

design Seragini Farne, com exclusividade no segmento atacadista. A correta programação

de vendas/compras é determinante do sucesso de uma Marca Própria, o que demanda

uma eficiente logística de distribuição, “pois se o varejista experimentou, gostou e

resolveu comprar novamente, o produto não pode faltar na gôndola de sua loja [...]”

(POLETTO apud DISTRIBUIÇÃO, 2002).

A escolha dos fornecedores dos produtos também é um ponto importante, pois

requer uma avaliação da qualidade dos produtos já comercializados por eles, da qualidade

da produção, da estrutura da empresa no que se refere ao desenvolvimento e ao

atendimento, da capacidade de produção e do interesse pelo desenvolvimento de marcas

próprias. Nesse aspecto, o Peixoto leva em conta a qualidade dos produtos, a capacidade

produtiva, a idoneidade, a avaliação custo versus qualidade e o compromisso

(DISTRIBUIÇÃO, 2002).

Outro aspecto importante que deve ser considerado no desenvolvimento de

produtos Marcas Próprias é a segurança alimentar. O supermercado que comercializa

Marca Própria deve participar da implantação e desenvolvimento de fornecedores,

exigindo destes programas de controle de riscos e de melhores práticas. A partir do

Código de Defesa do Consumidor, o varejo passou a ser o primeiro responsável pela

qualidade dos produtos que vende (SUPERHIPER, 2001c).

17

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

Para a indústria, o mercado de Marcas Próprias é uma forma de otimizar suas

linhas de produção, possibilitando o aumento da escala de produção e logística e

reduzindo índices de ociosidade, desde que fabricantes e varejistas respeitem contratos de

fornecimento e de manutenção de preços.

A contribuição da academia brasileira ao tema Marca Própria

Esta seção busca apresentar o conteúdo das referências de maior destaque no meio

acadêmico brasileiro relacionadas com o tema “Marca Própria”. A elaboração dessa

seção teve como base os estudos conduzidos nas principais faculdades e universidades do

Brasil. Livros e artigos publicados no Brasil, mas que tratam da realidade de outros

mercados não foram considerados. Apenas resultados de estudos que focam a realidade

brasileira foram incluídos.

Esse levantamento inicial das publicações acadêmicas demonstra que há poucos

estudos sobre o assunto já publicados no Brasil. Poucas são as pesquisas científicas

realizadas sobre o tema e nenhum grupo de pesquisa cadastrado na base do CNPQ foca

Marca Própria.

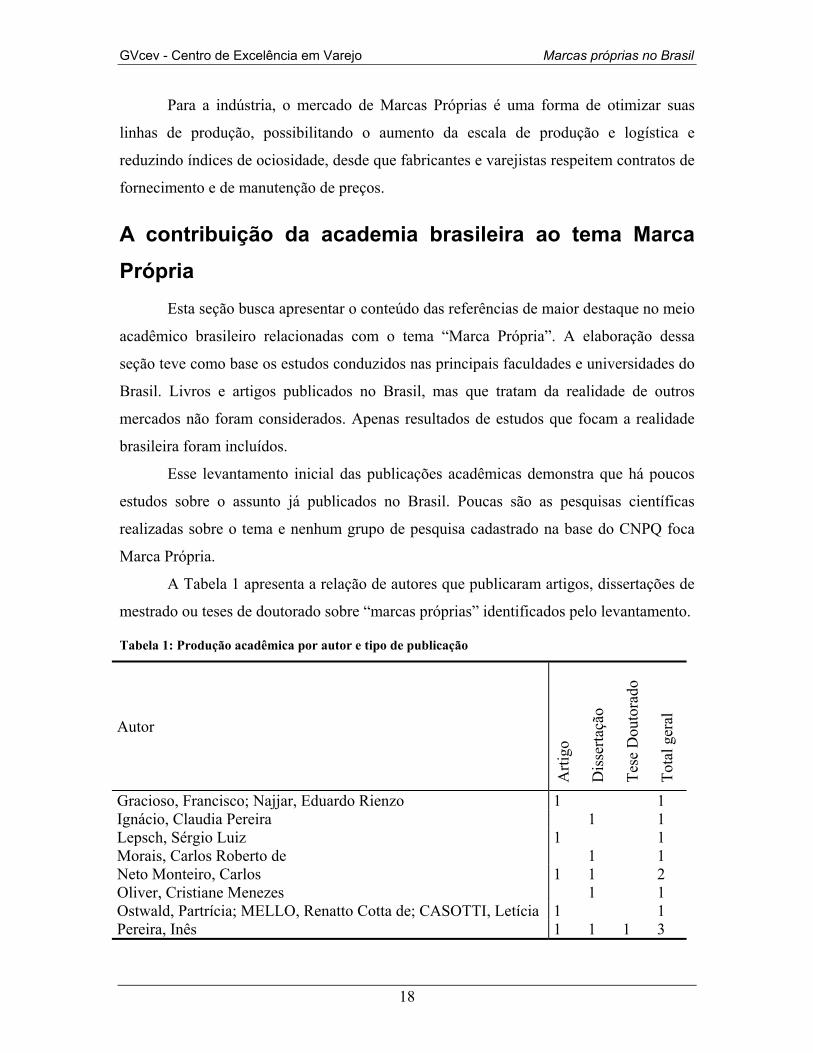

A Tabela 1 apresenta a relação de autores que publicaram artigos, dissertações de

mestrado ou teses de doutorado sobre “marcas próprias” identificados pelo levantamento.

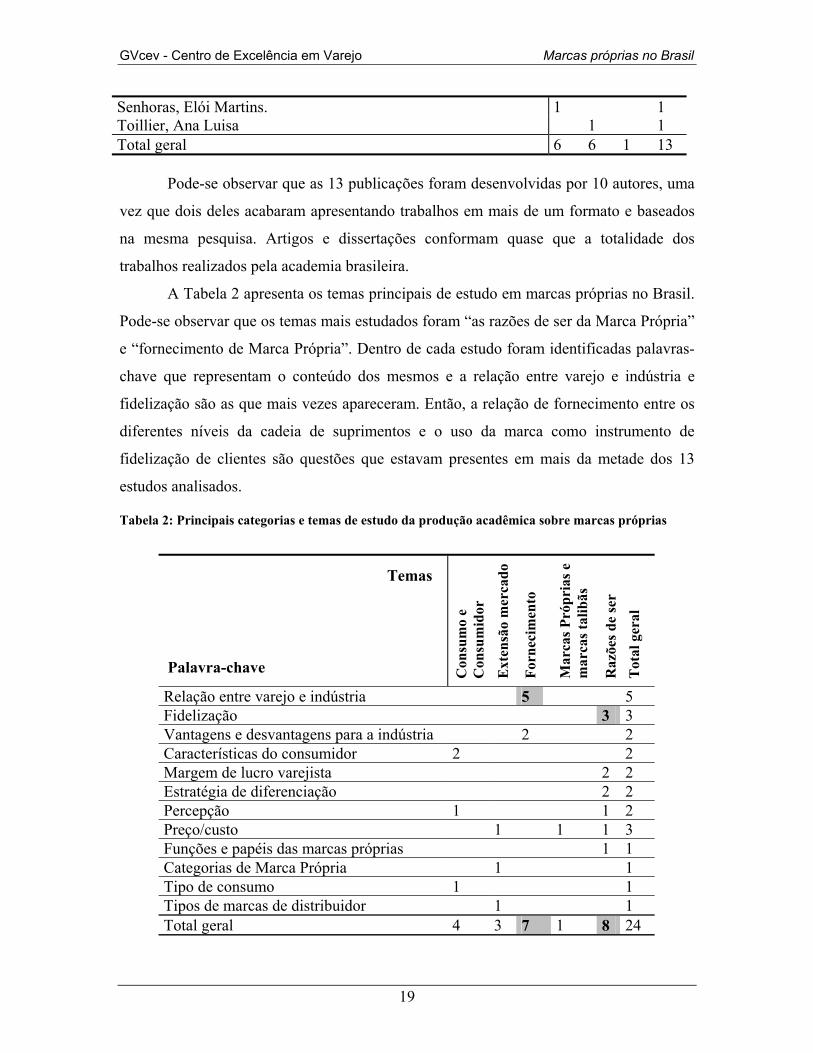

Tabela 1: Produção acadêmica por autor e tipo de publicação

Autor

Arti

go

Dis

serta

ção

Tese

Dou

tora

do

Tota

l ger

al

Gracioso, Francisco; Najjar, Eduardo Rienzo 1 1 Ignácio, Claudia Pereira 1 1 Lepsch, Sérgio Luiz 1 1 Morais, Carlos Roberto de 1 1 Neto Monteiro, Carlos 1 1 2 Oliver, Cristiane Menezes 1 1 Ostwald, Partrícia; MELLO, Renatto Cotta de; CASOTTI, Letícia 1 1 Pereira, Inês 1 1 1 3

18

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

Senhoras, Elói Martins. 1 1 Toillier, Ana Luisa 1 1 Total geral 6 6 1 13

Pode-se observar que as 13 publicações foram desenvolvidas por 10 autores, uma

vez que dois deles acabaram apresentando trabalhos em mais de um formato e baseados

na mesma pesquisa. Artigos e dissertações conformam quase que a totalidade dos

trabalhos realizados pela academia brasileira.

A Tabela 2 apresenta os temas principais de estudo em marcas próprias no Brasil.

Pode-se observar que os temas mais estudados foram “as razões de ser da Marca Própria”

e “fornecimento de Marca Própria”. Dentro de cada estudo foram identificadas palavras-

chave que representam o conteúdo dos mesmos e a relação entre varejo e indústria e

fidelização são as que mais vezes apareceram. Então, a relação de fornecimento entre os

diferentes níveis da cadeia de suprimentos e o uso da marca como instrumento de

fidelização de clientes são questões que estavam presentes em mais da metade dos 13

estudos analisados.

Tabela 2: Principais categorias e temas de estudo da produção acadêmica sobre marcas próprias

Temas Palavra-chave C

onsu

mo

e C

onsu

mid

or

Ext

ensã

o m

erca

do

Forn

ecim

ento

Mar

cas P

rópr

ias e

m

arca

s tal

ibãs

Raz

ões d

e se

r

Tot

al g

eral

Relação entre varejo e indústria 5 5 Fidelização 3 3 Vantagens e desvantagens para a indústria 2 2 Características do consumidor 2 2 Margem de lucro varejista 2 2 Estratégia de diferenciação 2 2 Percepção 1 1 2 Preço/custo 1 1 1 3 Funções e papéis das marcas próprias 1 1 Categorias de Marca Própria 1 1 Tipo de consumo 1 1 Tipos de marcas de distribuidor 1 1 Total geral 4 3 7 1 8 24

19

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

Outra característica importante é que 11 das 13 publicações adotaram uma

abordagem qualitativa, e dentre essas, nove fizeram uso de estudo de caso para

desenvolver o trabalho. Em função das informações descritas, pode-se inferir que, em

termos acadêmicos, o estudo sobre marcas próprias no Brasil encontra-se em uma fase

exploratória.

São apresentadas a seguir as principais idéias contidas nos estudos encontrados.

Não se pretendeu aqui fazer uma apresentação individual de cada estudo encontrado e

nem tampouco fazer uma avaliação dos mesmos. Este texto apenas explorará os

principais aspectos do conhecimento já desenvolvido no Brasil sobre o tema.

Principais conclusões

O primeiro aspecto que se deve ressaltar dos estudos encontrados diz respeito ao

tipo de varejo que predomina nas análises. Não foram encontradas referências que tratam

de outro segmento que não o de mercearia. Aqui, como em outros mercados, o segmento

de mercearia apresenta uma abundância maior em dados, facilitando, portanto, a

elaboração de estudos específicos.

Existe uma preocupação entre os pesquisadores brasileiros em dimensionar a

participação de mercado da Marca Própria e comparar os dados brasileiros com de outros

países. Nem sempre as comparações são criteriosas, misturando dados de épocas

diferentes, ou mesmo, comparando dados totais de mercado com dados de segmentos

específicos de varejo.

O conhecimento acumulado no Brasil relativo ao tema está fortemente

impregnado pela experiência nos mercados estrangeiros. Algumas vezes, ao ler um

artigo ou um relatório de pesquisa pode-se perceber uma tendência para se analisar a

situação do mercado brasileiro com as premissas dos mercados externos. Isso pode ser

explicado pelo fato dos estudos aqui conduzidos terem como base teórica quase que

apenas literatura estrangeira. Esse aspecto não se constituiria um problema caso as

pesquisas fossem conduzidas em caráter exploratório e considerassem que não

necessariamente existe uma igualdade ou proximidade entre os mercados nos seguintes

aspectos: o nível de competição tanto na indústria como no varejo; o perfil do

20

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

consumidor; a base para o fornecimento de marcas próprias; os impostos; tecnologia da

informação; e distribuição física dos produtos.

Vale também ressaltar a falta de inovação da academia ao tratar do tema, uma vez

que os trabalhos realizados, em geral, dissertam sobre as vantagens e desvantagens para o

varejo ou para a indústria em trabalhar com marcas próprias. Uma das vantagens mais

citadas é a possibilidade de aumento da margem de lucro para o varejo, sem discutir o

binômio lucratividade e giro de produto.

Os estudos

Souza e Nemer (1993, p.26) discutem as diferentes denominações para as marcas

desenvolvidas pelo varejo, colocando como possibilidades termos como; marcas do

varejo; marcas de loja; marcas comerciais ou marcas próprias. Todas essas denominações

estão relacionadas às diferenças de denominação para esse tipo de produto nos outros

países (private label ou own labels ou own brands). Esses mesmos autores fazem uma

apresentação dos primeiros passos das marcas próprias no Brasil. Segundo os autores no

mercado brasileiro, as marcas próprias surgiram na década de 1970 com um apelo de

preço baixo frente aos produtos de sucesso das marcas de fabricantes. A rede de

supermercados Paes Mendonça foi a pioneira no lançamento de marcas próprias em 1969,

seguida pelo Grupo Pão de Açúcar em 1971. Essas informações não necessariamente são

tidas como corretas por outras fontes de dados, como por exemplo, as revistas

especializadas em varejo de mercearia. No entanto, o foco do presente trabalho fazer um

levantamento histórico desse tipo de oferta no Brasil, mas sim dar um panorama do

negócio nesse mercado e apontar os estudos já realizados a respeito. Então aqui estão

sendo relatadas as informações e análise dos autores consultados.

Há cinco anos, alguns autores (TAVARES, 1998; LEPSCH, 1999) descreviam a

tendência de crescimento acelerado das marcas próprias no Brasil e colocavam que essa

mudança na oferta era justificada pela maior lucratividade que as marcas do varejista

podem propiciar. A estimativa de aumento de margem de lucro era entre dois a cinco por

cento. Outra justificativa para o uso da Marca Própria pelo varejo era a busca da

fidelização dos consumidores, já que os produtos não estão à venda em outros

estabelecimentos.

21

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

Por outro lado, Monteiro Neto (1999, p.97) observa que as organizações varejistas

têm trabalhado as marcas próprias não mais como um elemento que visava à

compensação da margem de lucro, mas com um posicionamento estratégico que permite

a esses produtos competir em condições de igualdade com as marcas líderes dos

fabricantes. Ele coloca que mais recentemente, os varejistas têm investido e trabalhado a

imagem das marcas próprias, ainda que timidamente, e tentado modificar todo o conceito

destes produtos perante seus consumidores e fornecedores, pois posicionar seus produtos

apenas por preço, não estava trazendo nenhuma vantagem competitiva para as redes que

detinham as marcas. Usando a teoria sobre o comportamento do consumidor o autor

argumenta a necessidade de reposicionamento das marcas próprias. Nesse sentido ele

coloca que muitos consumidores acreditam que preço baixo é sinônimo de produto de má

qualidade, já preço alto traz a idéia de produto de qualidade superior, exclusividade e

prestígio. Sendo assim, nota-se, então, que as marcas próprias passam por um período de

transição, pois estão tentando deixar a imagem de produtos baratos sem qualidade para

produtos de qualidade a um preço não tão caro quando comparados ao preço das marcas

líderes.

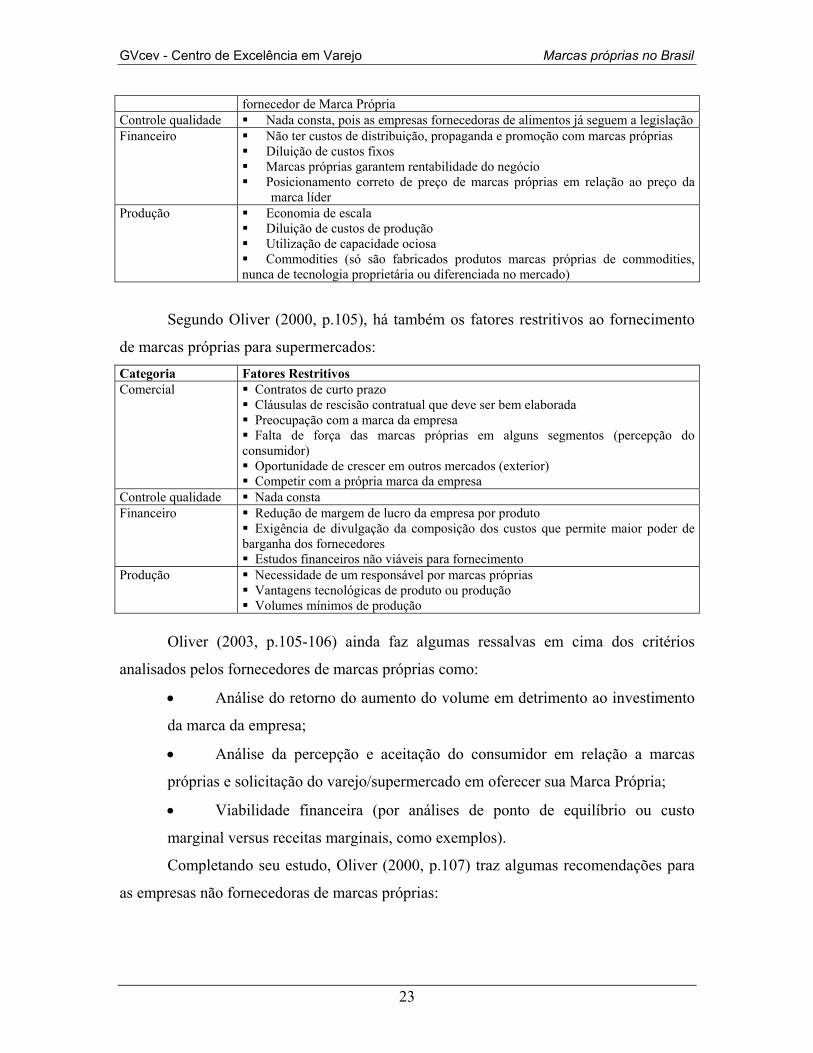

O estudo de Oliver (2000) por outro lado, pesquisou os fatores propulsores e os

restritivos ao fornecimento de marcas próprias para supermercados. Estes fatores foram

divididos em quatro categorias: comercial; controle de qualidade; financeira; e produção.

Foram realizados quatro estudos de caso. Participaram deste estudo, duas empresas

fornecedoras de marcas próprias, Liotécnica e J.Macêdo e as outras duas empresas

pesquisadas não eram fornecedoras de marcas próprias, Marilan e CCL-SP. Segundo a

mesma autora, os critérios que diferem os fornecedores e não fornecedores são que os

primeiros buscam maximizar a produção e o lucro, enquanto que os segundos analisam o

risco perante suas marcas. O Quadro 1 apresenta os principais achados da pesquisa.

Quadro 1 - Fatores propulsores e os restritivos ao fornecimento de marcas próprias Fonte: Oliver (2000, p.104) Categoria Fatores Propulsores Comercial Entrada em novos mercados

Melhoria no relacionamento com o varejo Eliminação de concorrentes Se não fornecer, concorrente fornece. Processos de fusão e aquisição dos supermercados Facilitador logístico na entrega de produtos Consumidor conhecer bem que o fornecedor de marca líder também é

22

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

fornecedor de Marca Própria Controle qualidade Nada consta, pois as empresas fornecedoras de alimentos já seguem a legislaçãoFinanceiro Não ter custos de distribuição, propaganda e promoção com marcas próprias

Diluição de custos fixos Marcas próprias garantem rentabilidade do negócio Posicionamento correto de preço de marcas próprias em relação ao preço da

marca líder Produção Economia de escala

Diluição de custos de produção Utilização de capacidade ociosa Commodities (só são fabricados produtos marcas próprias de commodities,

nunca de tecnologia proprietária ou diferenciada no mercado)

Segundo Oliver (2000, p.105), há também os fatores restritivos ao fornecimento

de marcas próprias para supermercados: Categoria Fatores Restritivos Comercial Contratos de curto prazo

Cláusulas de rescisão contratual que deve ser bem elaborada Preocupação com a marca da empresa Falta de força das marcas próprias em alguns segmentos (percepção do

consumidor) Oportunidade de crescer em outros mercados (exterior) Competir com a própria marca da empresa

Controle qualidade Nada consta Financeiro Redução de margem de lucro da empresa por produto

Exigência de divulgação da composição dos custos que permite maior poder de barganha dos fornecedores Estudos financeiros não viáveis para fornecimento

Produção Necessidade de um responsável por marcas próprias Vantagens tecnológicas de produto ou produção Volumes mínimos de produção

Oliver (2003, p.105-106) ainda faz algumas ressalvas em cima dos critérios

analisados pelos fornecedores de marcas próprias como:

• Análise do retorno do aumento do volume em detrimento ao investimento

da marca da empresa;

• Análise da percepção e aceitação do consumidor em relação a marcas

próprias e solicitação do varejo/supermercado em oferecer sua Marca Própria;

• Viabilidade financeira (por análises de ponto de equilíbrio ou custo

marginal versus receitas marginais, como exemplos).

Completando seu estudo, Oliver (2000, p.107) traz algumas recomendações para

as empresas não fornecedoras de marcas próprias:

23

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

• Acompanhamento do comportamento de sua marca em pesquisas de

mercado e o de marcas próprias;

• Acompanhamento constante e atento de pesquisas de mercado sobre a

percepção dos consumidores em relação a marcas próprias, bem como o

crescimento de marcas próprias nos segmentos em que a empresa atua;

• A quantidade de fornecedores que os supermercados estão

disponibilizando nas prateleiras e suas características (se estão colocando marcas

próprias e com isso eliminando as empresas que estão em quarta ou quinta

posição); e

• Se os supermercados estão beneficiando as empresas que fornecem marcas

próprias (favorecendo a entrega de produtos - locais nas prateleiras dos produtos

da marca da empresa).

Toillier (2003) também pesquisou junto aos fabricantes os fatores motivadores e

os restritivos ao fornecimento de marcas próprias para supermercados. Os resultados

desta autora são frutos de estudos de caso múltiplos realizados apenas com os fabricantes

de marcas próprias das principais redes supermercadistas do Brasil, cujos nomes não

foram revelados no relatório da pesquisa. Desta forma, o que diferencia o trabalho destas

duas autoras é que Toillier não utilizou como objeto de estudo empresas não fornecedoras

de produtos de marcas próprias. Segundo a autora, são fatores motivadores à fabricação

de produtos Marca Própria:

• Busca de maior capacidade de vendas;

• Forma de sobrevivência no mercado;

• Maior número de clientes para o fornecedor tanto com a marca da empresa

como na forma de produto Marca Própria;

• Garantia de espaço destacado nas gôndolas com os produtos marcas

próprias; e

• Garantia de recebimento em relação ao pagamento, uma vez que o

fornecimento de marcas próprias em geral é feito para grandes varejistas.

Toillier (2003, p.70) também detectou alguns pontos de conflitos entre os relatos

dos entrevistados. Os principais pontos foram:

24

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

• Diluição dos custos fixos como um fator propulsor à fabricação de

produtos marcas próprias. Isto é conflitante para um entrevistado, uma vez que

este acredita que há com a Marca Própria, um aumento no custo fixo da empresa,

por envolver paradas nas máquinas, trocas de embalagens e formulação; e

• Há controvérsias entre os fabricantes no que diz respeito à capacidade

ociosa. Um dos fabricantes comenta que “Quem fala que entra na Marca Própria

para ocupar capacidade ociosa, vai descobrir da forma mais dolorosa possível que

errou no conceito. Marca própria é unidade de negócio que exige especialização e

capacitação”.

Toillier (2003) ainda acrescenta mais alguns fatores restritivos à fabricação de

produtos marcas próprias como:

• Falta planejamento por parte da rede em relação à programação conjunta

de compra com o fabricante, acarretando perdas de estoque;

• Falta comprometimento do cliente em relação as suas atitudes;

• Incapacidade de relacionar os custos do produto com os custos solicitados

pelos varejistas;

• Risco de dependência muito grande com poucos clientes; e

• Restrição de promoções das suas marcas por parte dos supermercados, em

favor das marcas próprias.

Por meio de um estudo de caso com uma das cinco maiores cadeias de

supermercados no Brasil, segundo o ranking ABRAS de 2001, Ostwald, Mello e Casotti

(2001, p.5) sugerem que a estratégia possibilita ganhos para ambos os atores – varejo e

indústria, através do estabelecimento de bases negociais que visam, a médio e longo

prazos, um melhor senso econômico e estratégico nas relações”. O nome da cadeia de

supermercados, objeto deste estudo, não foi mencionado no artigo.

Gracioso, Najjar e Rienzo (2003) também discutem os motivos para a

comercialização de marcas próprias, mas não são citadas as fontes das informações ali

colocadas, acredita-se que sejam conclusões dos autores do artigo, baseadas em suas

experiências ou leituras.

O fabricante de produtos das marca líder, enquanto fornecedor de Marca Própria

corre o risco de ver sua marca perder espaço de loja e participação de mercado para a

25

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

marca do varejo. Por outro lado, se não fornecer o produto para que o varejista coloque

sua marca ele poderá sofrer represálias de seus parceiros comerciais ou mesmo perder

mercado igualmente e deixar de ganhar volume de produção que ajuda a pagar gastos

fixos de produção. Essa discussão é muito complexa porque envolve questões

estratégicas das empresas e não apenas questões operacionais, como as análises tendem

focar. Portanto, a análise da relação de fornecimento de marcas próprias se constitui em

um amplo campo de estudos e que poderá contribuir fortemente para a consolidação

dessa categoria de produtos. Esse tema é de interesse dos varejistas, da indústria e demais

intermediários que compõem as cadeias de suprimentos. Estudos dessa natureza têm

caráter eminentemente empresarial, mas que podem utilizar das teorias desenvolvidas em

outras áreas do conhecimento como subsídios para o entendimento e proposta de trabalho

entre os elos da cadeia.

Pereira (2001) coloca que os preços dos produtos de marcas próprias são, em

média, de 5 % a 20% inferior ao preço dos produtos detentores de marcas líderes no

mercado. Este resultado é fruto de uma pesquisa realizada com 150 compradores

habituais em supermercados e com as cinco cadeias supermercadistas presentes na cidade

de São Paulo em 1998. Segunda a autora, estudos revelam que a razão dessa diferença

reside no menor custo da marca dos distribuidores, pois ela não recebe investimentos em

propaganda, contando para a sua divulgação apenas com os apelos gerais de promoção

dos varejistas. Além disso, se tem também a questão da maior racionalização da

distribuição das marcas dos distribuidores. Esse conjunto de fatores permite que as

marcas próprias tenham efetivamente um custo mais baixo.

Morais (2002), por outro lado, coloca que as marcas líderes possuem um grande

diferencial de preço frente às marcas próprias, pois as líderes têm como exclusividade a

inovação em seus produtos, aumentado, assim, a relatividade de preços entre as marcas

próprias e as líderes.

Apesar da expansão das marcas próprias no mercado brasileiro, o consumidor

ainda se mostra um pouco resistente à compra destas marcas. Por meio de uma pesquisa

qualitativa com base na técnica de Encadeamento, Ignácio (2003, p.191) detectou que

“... o risco de ver a família consumir um produto cuja percepção de qualidade seja inferior, como mostrado pelas marcas de preço baixo, assim como a sensação de que se está desperdiçando dinheiro ao

26

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

adquirir algo de qualidade inferior, conduzem o consumidor à compra de marcas líderes, apesar de seu preço mais alto”.

Lepsch (1999, p.76) em seu estudo concluiu que alguns supermercadistas avaliam

suas marcas próprias como estando numa posição entre produtos nacionais líderes de

mercado, e outras marcas, quanto a aspectos como embalagem, qualidade e tecnologia de

produção e aos produtos vendidos a preços baixos pelas lojas de desconto. É necessário

colocar que o retrato de mercado detectado pelo autor pode não refletir mais a realidade.

A avaliação das marcas próprias frente suas concorrentes, pode ser um estudo

interessante, mas mais importante que avaliar o que a organização varejista pensa das

marcas próprias em comparação aos concorrentes é verificar se a avaliação do

consumidor está em sintonia com o posicionamento desejado pelo detentor da marca.

Gracioso, Najjar e Rienzo (2003) colocam que as marcas próprias não se

desenvolveram no Brasil da mesma maneira que em outros mercados estrangeiros em

razão da elevada inflação, que não permitia a manutenção de um diferencial de preço em

relação às marcas líderes de mercado e da baixa concentração do setor varejo. O artigo

apresenta um estudo de caso fundamentado nas ações da rede Pão de Açúcar no que diz

respeito as suas marcas próprias. O artigo apresenta uma contribuição marginal para a

teoria de marcas próprias. A maior preocupação foi relatar as duas categorias de Marca

Própria da rede, sendo que a primeira comportaria produtos que concorreriam com as

marcas líderes, sustentando inclusive preços equivalentes e a segunda categoria teria

produtos concorrendo em preço. O artigo está desatualizado, apesar de ter sido publicado

em 2003, coloca dados dos planos da empresa para 2000. Além disso, os autores colocam

que as marcas próprias “se tornaram uma panacéia cada vez mais procurada por todas as

grandes redes varejistas” (GRACIOSO; NAJJAR; RIENZO, 2003, p.111), sem

especificar o segmento de varejo a que se referem e qual a fundamentação para tal

afirmativa.

As informações dos institutos de pesquisa Esta seção retrata as principais informações fornecidas pelos institutos de

pesquisa ACNielsen e LatinPanel, que realizam, regularmente, pesquisas sobre marcas

próprias. Inicialmente apresenta-se a definição de Marca Própria, segundo a ACNielsen e

uma visão do processo de evolução desse tipo de produto nos mercados internacionais.

27

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

Uma descrição e avaliação da evolução dos negócios com Marca Própria no Brasil, desde

2001 até 2003 é apresentado em seguida. Por fim, uma seção com informações que se

relacionam ao comportamento do consumidor frente às marcas próprias é desenvolvida.

Nessa última seção alguns dados da LatinPanel ainda inéditos para o público geral são

apresentados e comparados à abordagem da ACNielsen.

A definição de Marca Própria

Marca Própria é qualquer produto distribuído exclusivamente pela organização

que detém a marca. Esta pode levar o nome da empresa ou utilizar um outro, que não

esteja associado à marca da organização (ACNIELSEN, 1999, 2000, 2001).

Em 2002 essa definição foi alterada, para se tornar, então, mais abrangente e

menos precisa, como pode ser observado na citação abaixo:

A marca própria caracteriza-se por ser um produto fabricado, beneficiado, processado, embalado ou distribuído exclusivamente pela organização que detém o controle da marca (ACNielsen, 2001, p.7)

Em 2003 essa definição foi abandonada e a nova definição ficou muito próxima

daquela utilizada até 2001. Nesse trabalho adotou-se a definição colocada pela

ACNielsen nos anos de 1990 a 2001 e 2003 e apresentada na primeira linha desse

documento.

Os dados de pesquisa apresentados pela ACNielsen consideram essa definição e

escopo para marca própria. Estudos sobre o tema deveriam sempre informar que

definição está sendo utilizada para que se evite desencontros de informações ou

conclusões errôneas.

A ACNielsen (1999) identifica que o desenvolvimento da marca própria ocorreu

em estágios no ambiente internacional. Esses estágios foram identificados usando-se três

variáveis básicas, qualidade e tecnologia aplicada ao produto, a imagem do produto e a

motivação do consumidor para a compra desse produto.

A primeira fase do desenvolvimento ficou denominada de genéricos e é

caracterizada pela baixa qualidade, imagem muito baixa e a motivação de compra é o

preço. Na fase seguinte a qualidade e a imagem do produto melhoram, mas a compra

ainda ocorre em razão do diferencial de preço. Uma nova melhora na qualidade e

tecnologia, bem como um novo status em termos de imagem é alcançada pela marca

28

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

própria e sua compra passa ser resultado da ponderação entre preço e qualidade. A última

fase identificada pela empresa de auditoria e pesquisa de mercado foi denominada de

marcas próprias diferenciadas. Nessa as marcas próprias são avaliadas em termos de

qualidade e uso de tecnologia num nível igual ou superior às marcas tradicionais e a

imagem de marca dos concorrentes é equivalente e o consumidor passa a usar a

percepção de qualidade do produto como critério de compra.

A penetração de mercado da marca própria cresce ao longo dessas fases. A

empresa de auditoria não coloca como esse processo está ocorrendo no Brasil, mas é

possível perceber que as organizações varejistas atuando nesse mercado se encontram em

fases diferentes desse processo. Poderia ser interessante avaliar as características do

mercado brasileiro de Marcas Próprias para se poder prever os próximos passos para os

seus vários participantes – produtores, varejistas, atacadistas, distribuidores, operadores

logísticos, entre outros.

O relatório da ACNielsen (1999) coloca que a penetração de mercado das Marcas

Próprias depende de:

Qualidade da marca própria comparada com a marca de fabricante

Preço relativo

Valor agregado da marca do fabricante

Negociação do espaço de venda entre fabricante e varejo. Quanto maior a

participação de mercado da marca própria menor o espaço para as marcas dos

fabricantes.

A ACNielsen (1999, 2001) também relaciona a evolução do mercado de Marcas

Próprias ao:

Nível de concentração do canal que leva a um novo desequilíbrio de poder de

negociação entre distribuidores e produtores.

A importância relativa da marca própria para o canal.

Orientação mercadológica da organização varejista

Uma análise das cestas e itens que têm penetração da Marca Própria e nota-se que

predomina a venda de itens de marca própria de categorias de bens de baixo valor

unitário e que pode ser comprado de maneira menos comprometedora, tais como limpeza

caseira e bazar. Apenas 20% das empresas possuíam marca própria de eletro-eletrônicos e

29

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

30 % têxtil. A importância da marca própria é maior em volume do que em valor, devido

à política de preços relativos mais baixos adotada para essa oferta.

As marcas próprias no Brasil – situação atual e evolução

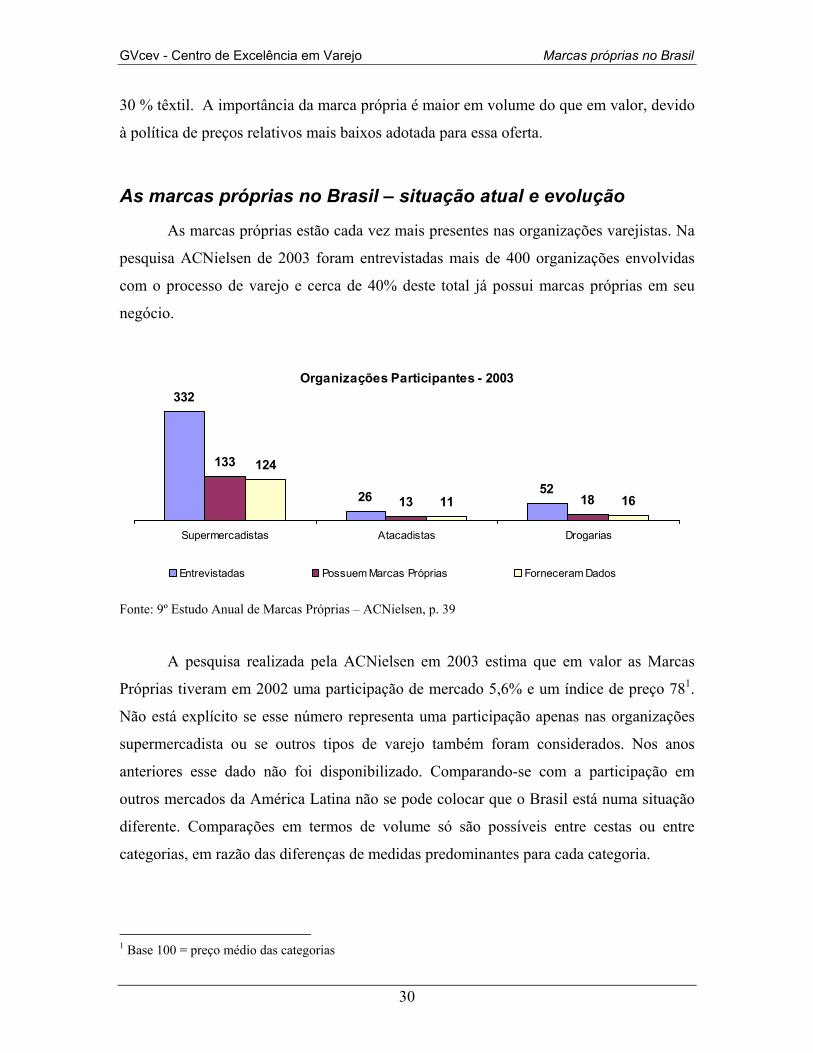

As marcas próprias estão cada vez mais presentes nas organizações varejistas. Na

pesquisa ACNielsen de 2003 foram entrevistadas mais de 400 organizações envolvidas

com o processo de varejo e cerca de 40% deste total já possui marcas próprias em seu

negócio.

Organizações Participantes - 2003332

26 52

133

13 18

124

11 16

Supermercadistas Atacadistas Drogarias

Entrevistadas Possuem Marcas Próprias Forneceram Dados

Fonte: 9º Estudo Anual de Marcas Próprias – ACNielsen, p. 39

A pesquisa realizada pela ACNielsen em 2003 estima que em valor as Marcas

Próprias tiveram em 2002 uma participação de mercado 5,6% e um índice de preço 781.

Não está explícito se esse número representa uma participação apenas nas organizações

supermercadista ou se outros tipos de varejo também foram considerados. Nos anos

anteriores esse dado não foi disponibilizado. Comparando-se com a participação em

outros mercados da América Latina não se pode colocar que o Brasil está numa situação

diferente. Comparações em termos de volume só são possíveis entre cestas ou entre

categorias, em razão das diferenças de medidas predominantes para cada categoria.

1 Base 100 = preço médio das categorias

30

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

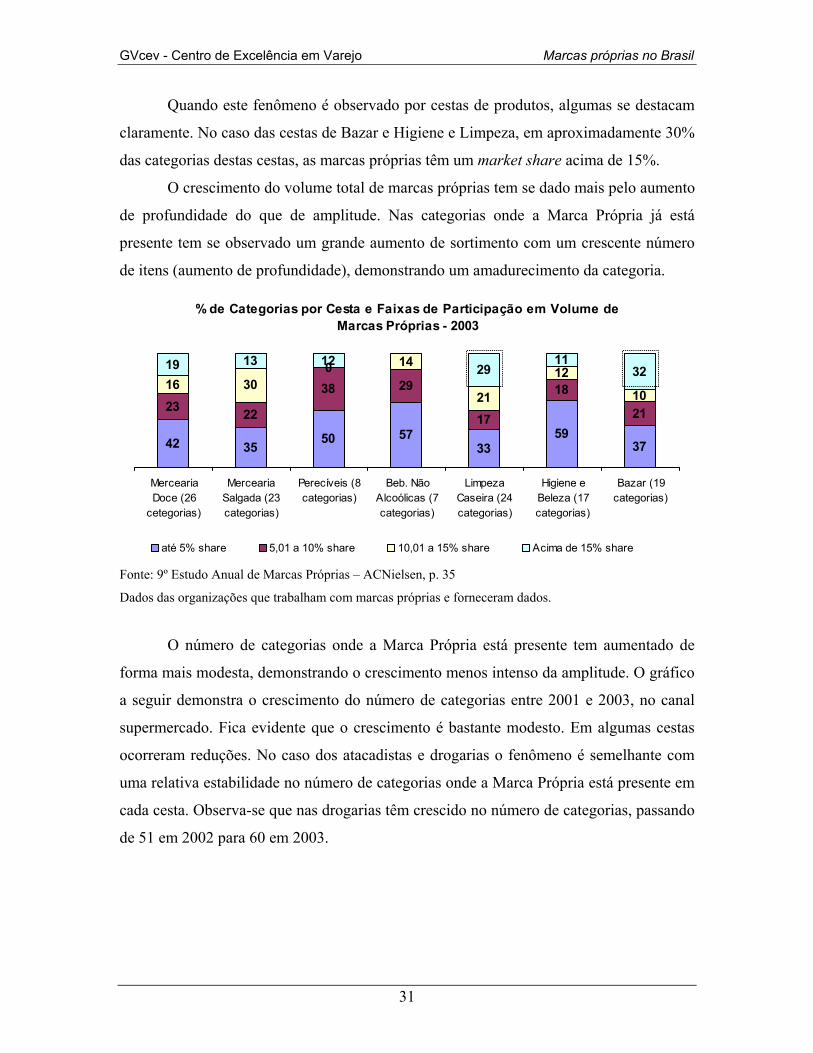

Quando este fenômeno é observado por cestas de produtos, algumas se destacam

claramente. No caso das cestas de Bazar e Higiene e Limpeza, em aproximadamente 30%

das categorias destas cestas, as marcas próprias têm um market share acima de 15%.

O crescimento do volume total de marcas próprias tem se dado mais pelo aumento

de profundidade do que de amplitude. Nas categorias onde a Marca Própria já está

presente tem se observado um grande aumento de sortimento com um crescente número

de itens (aumento de profundidade), demonstrando um amadurecimento da categoria.

% de Categorias por Cesta e Faixas de Participação em Volume de Marcas Próprias - 2003

42 35 50 5733

5937

23 22

38 29

17

18

21

16 300 14

21

12

10

19 13 12 2911

32

MerceariaDoce (26

cetegorias)

MerceariaSalgada (23categorias)

Perecíveis (8categorias)

Beb. NãoAlcoólicas (7categorias)

LimpezaCaseira (24categorias)

Higiene eBeleza (17categorias)

Bazar (19categorias)

até 5% share 5,01 a 10% share 10,01 a 15% share Acima de 15% share

Fonte: 9º Estudo Anual de Marcas Próprias – ACNielsen, p. 35

Dados das organizações que trabalham com marcas próprias e forneceram dados.

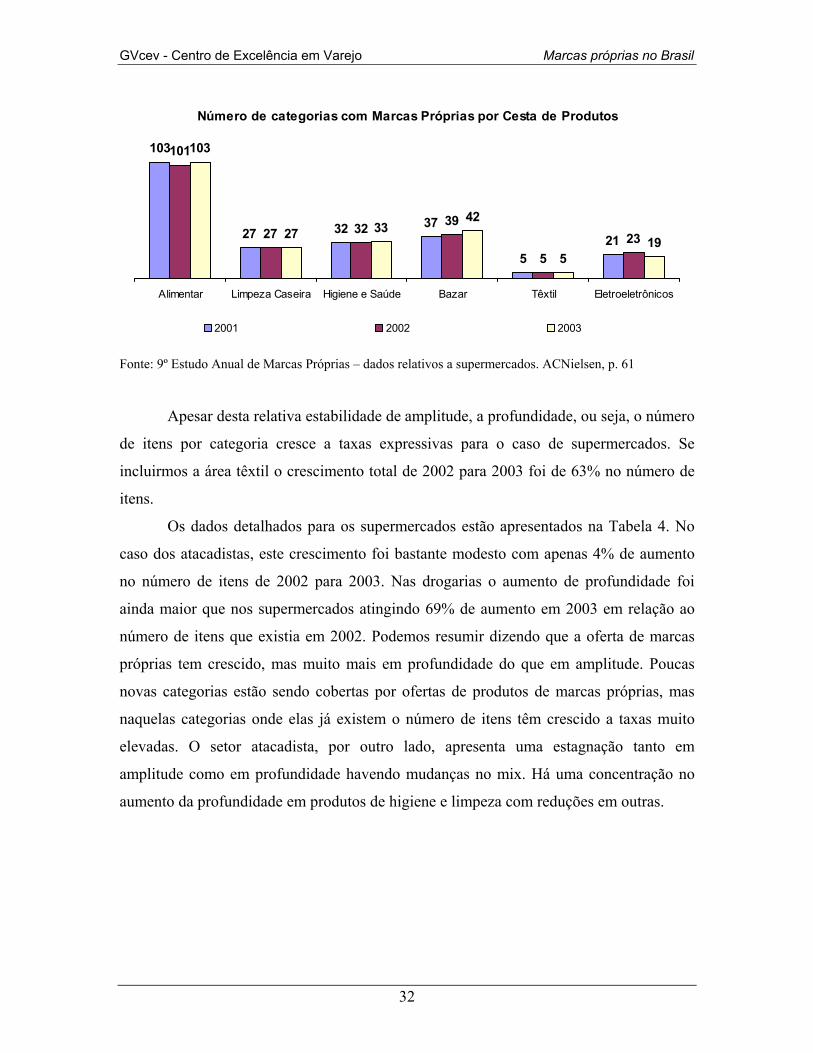

O número de categorias onde a Marca Própria está presente tem aumentado de

forma mais modesta, demonstrando o crescimento menos intenso da amplitude. O gráfico

a seguir demonstra o crescimento do número de categorias entre 2001 e 2003, no canal

supermercado. Fica evidente que o crescimento é bastante modesto. Em algumas cestas

ocorreram reduções. No caso dos atacadistas e drogarias o fenômeno é semelhante com

uma relativa estabilidade no número de categorias onde a Marca Própria está presente em

cada cesta. Observa-se que nas drogarias têm crescido no número de categorias, passando

de 51 em 2002 para 60 em 2003.

31

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

Número de categorias com Marcas Próprias por Cesta de Produtos

103

27 32 37

521

101

27 32 39

523

103

27 3342

519

Alimentar Limpeza Caseira Higiene e Saúde Bazar Têxtil Eletroeletrônicos

2001 2002 2003

Fonte: 9º Estudo Anual de Marcas Próprias – dados relativos a supermercados. ACNielsen, p. 61

Apesar desta relativa estabilidade de amplitude, a profundidade, ou seja, o número

de itens por categoria cresce a taxas expressivas para o caso de supermercados. Se

incluirmos a área têxtil o crescimento total de 2002 para 2003 foi de 63% no número de

itens.

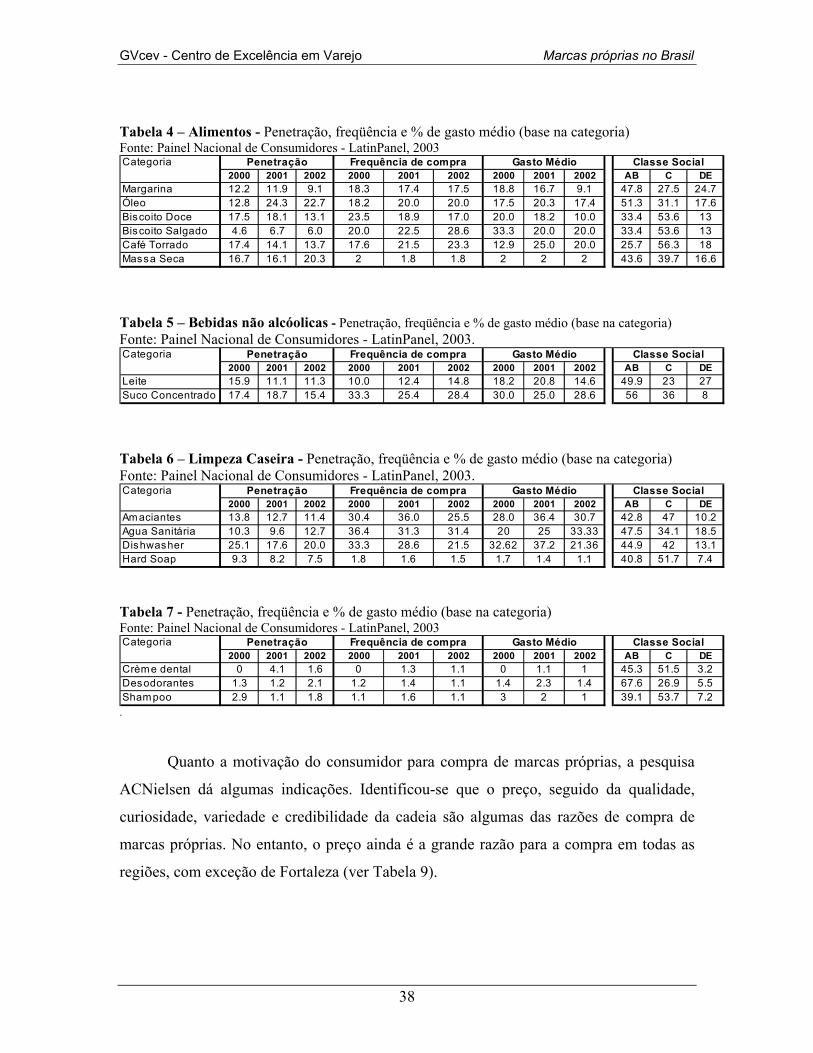

Os dados detalhados para os supermercados estão apresentados na Tabela 4. No

caso dos atacadistas, este crescimento foi bastante modesto com apenas 4% de aumento

no número de itens de 2002 para 2003. Nas drogarias o aumento de profundidade foi

ainda maior que nos supermercados atingindo 69% de aumento em 2003 em relação ao

número de itens que existia em 2002. Podemos resumir dizendo que a oferta de marcas

próprias tem crescido, mas muito mais em profundidade do que em amplitude. Poucas

novas categorias estão sendo cobertas por ofertas de produtos de marcas próprias, mas

naquelas categorias onde elas já existem o número de itens têm crescido a taxas muito

elevadas. O setor atacadista, por outro lado, apresenta uma estagnação tanto em

amplitude como em profundidade havendo mudanças no mix. Há uma concentração no

aumento da profundidade em produtos de higiene e limpeza com reduções em outras.

32

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

Tabela 3 - Número de itens de Marcas Próprias por Cesta de Produtos – supermercados

Fonte: 9º Estudo Anual de Marcas Próprias – ACNielsen, p. 72

2001 2002 2003 02 x 01 03 x 02Total com Têxtil 12,824 17,605 28,722 37% 63%Total sem Têxtil 9,339 11,247 14,920 20% 33%Alimentar 4,447 5,283 7,243 19% 37%Limpeza Caseira 1,143 1,414 1,676 24% 19%Higiene e Saúde 1,035 1,139 1,753 10% 54%Bazar 2,624 3,294 4,177 26% 27%Eletroeletrônicos 90 117 71 30% -39%Têxtil 3,485 6,358 13,802 82% 117%

Número de Itens Variação

O consumidor e as marcas próprias

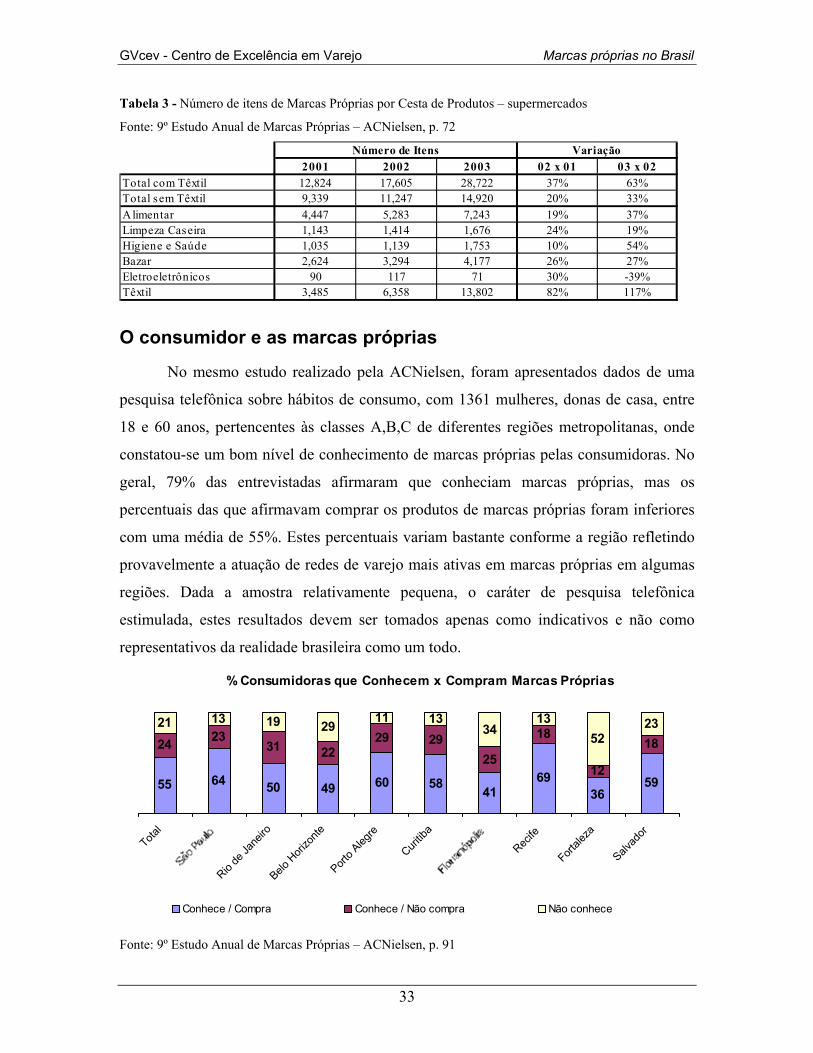

No mesmo estudo realizado pela ACNielsen, foram apresentados dados de uma

pesquisa telefônica sobre hábitos de consumo, com 1361 mulheres, donas de casa, entre

18 e 60 anos, pertencentes às classes A,B,C de diferentes regiões metropolitanas, onde

constatou-se um bom nível de conhecimento de marcas próprias pelas consumidoras. No

geral, 79% das entrevistadas afirmaram que conheciam marcas próprias, mas os

percentuais das que afirmavam comprar os produtos de marcas próprias foram inferiores

com uma média de 55%. Estes percentuais variam bastante conforme a região refletindo

provavelmente a atuação de redes de varejo mais ativas em marcas próprias em algumas

regiões. Dada a amostra relativamente pequena, o caráter de pesquisa telefônica

estimulada, estes resultados devem ser tomados apenas como indicativos e não como

representativos da realidade brasileira como um todo.

% Consumidoras que Conhecem x Compram Marcas Próprias

55 64 50 49 60 58 4169

3659

24 2331 22

29 2925

18

12

1821 13 19 29 11 13

3413

5223

Total

Rio de

Jane

iro

Belo H

orizo

nte

Porto A

legre

Curitib

a

Recife

Fortale

za

Salvad

or

Conhece / Compra Conhece / Não compra Não conhece

Fonte: 9º Estudo Anual de Marcas Próprias – ACNielsen, p. 91

33

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

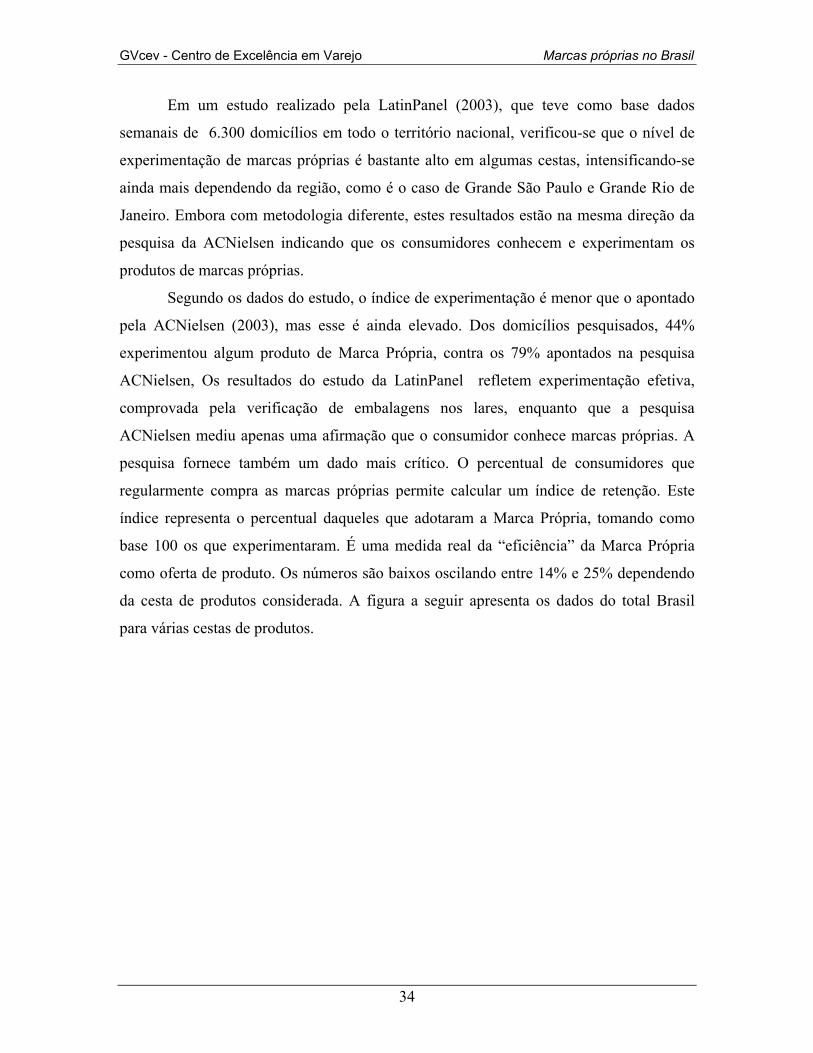

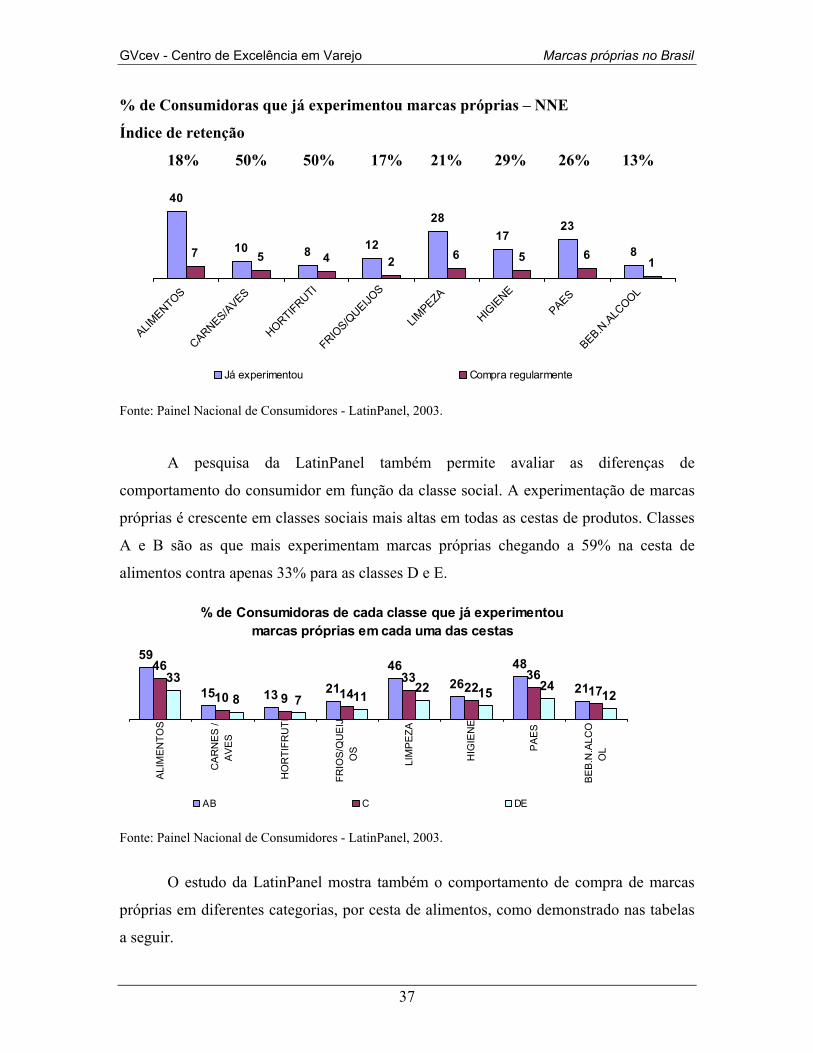

Em um estudo realizado pela LatinPanel (2003), que teve como base dados

semanais de 6.300 domicílios em todo o território nacional, verificou-se que o nível de

experimentação de marcas próprias é bastante alto em algumas cestas, intensificando-se

ainda mais dependendo da região, como é o caso de Grande São Paulo e Grande Rio de

Janeiro. Embora com metodologia diferente, estes resultados estão na mesma direção da

pesquisa da ACNielsen indicando que os consumidores conhecem e experimentam os

produtos de marcas próprias.

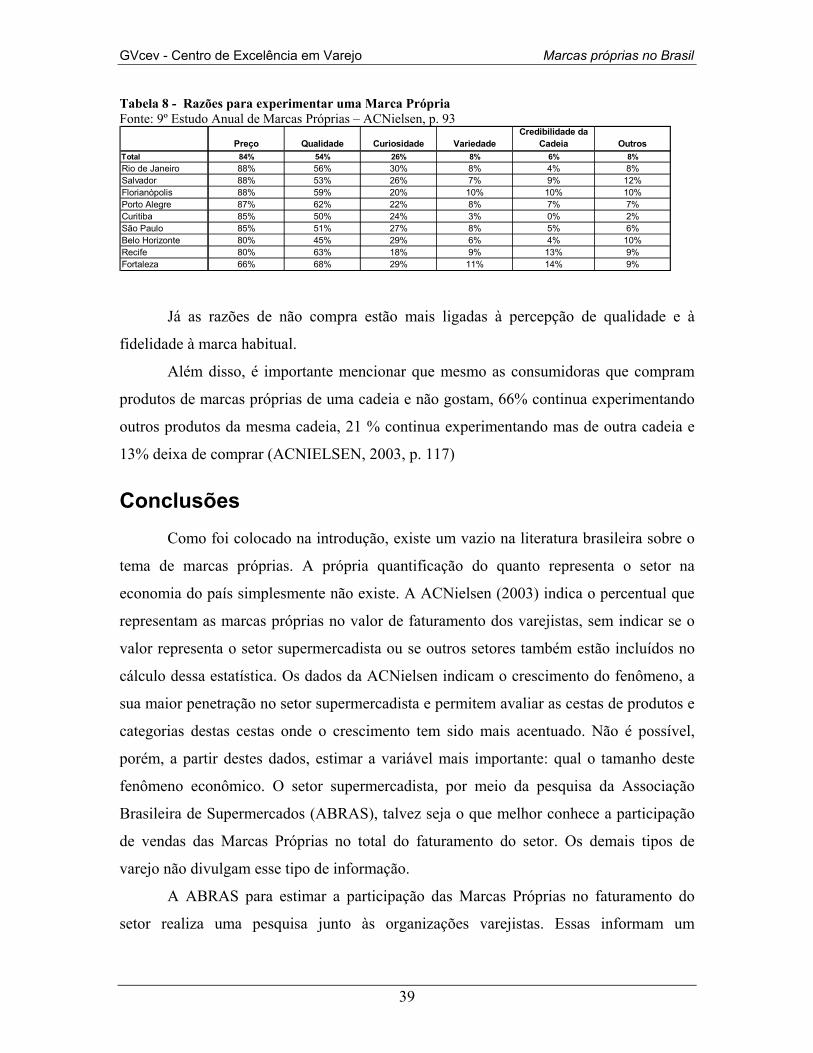

Segundo os dados do estudo, o índice de experimentação é menor que o apontado

pela ACNielsen (2003), mas esse é ainda elevado. Dos domicílios pesquisados, 44%

experimentou algum produto de Marca Própria, contra os 79% apontados na pesquisa

ACNielsen, Os resultados do estudo da LatinPanel refletem experimentação efetiva,

comprovada pela verificação de embalagens nos lares, enquanto que a pesquisa

ACNielsen mediu apenas uma afirmação que o consumidor conhece marcas próprias. A

pesquisa fornece também um dado mais crítico. O percentual de consumidores que

regularmente compra as marcas próprias permite calcular um índice de retenção. Este

índice representa o percentual daqueles que adotaram a Marca Própria, tomando como

base 100 os que experimentaram. É uma medida real da “eficiência” da Marca Própria

como oferta de produto. Os números são baixos oscilando entre 14% e 25% dependendo

da cesta de produtos considerada. A figura a seguir apresenta os dados do total Brasil

para várias cestas de produtos.

34

GVcev - Centro de Excelência em Varejo Marcas próprias no Brasil

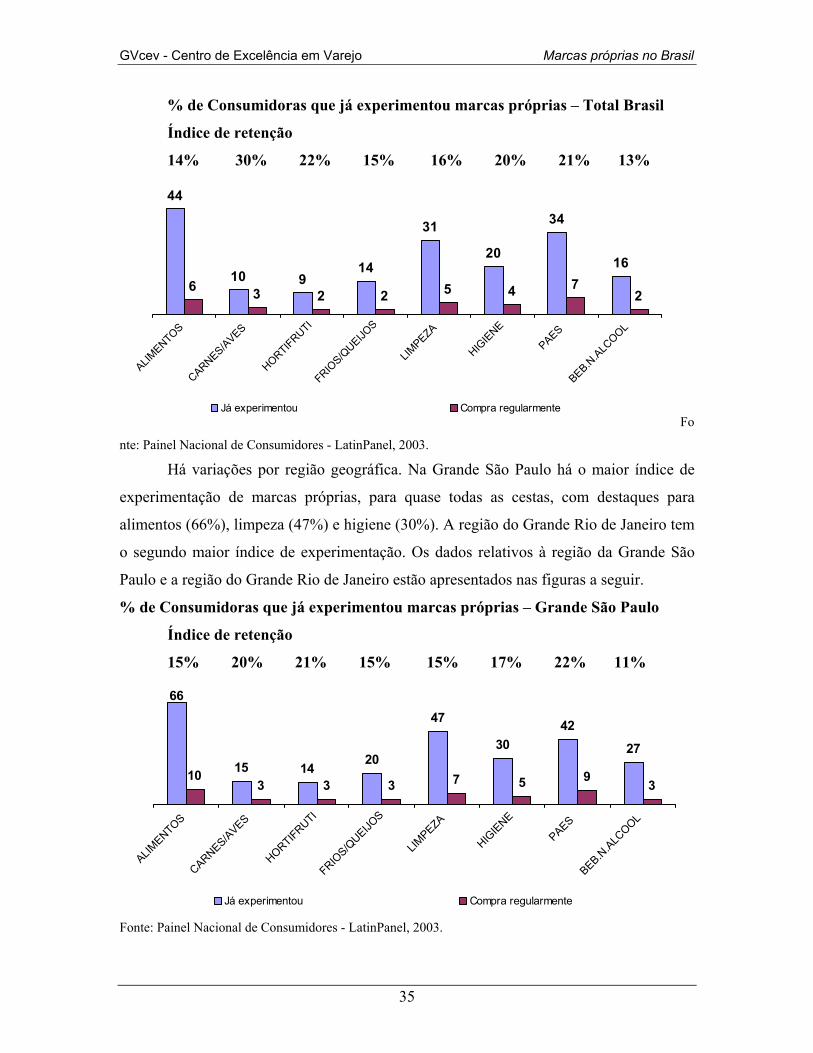

% de Consumidoras que já experimentou marcas próprias – Total Brasil

Índice de retenção

14% 30% 22% 15% 16% 20% 21% 13%

44

10 914

31

20

34

166 3 2 2 5 4 7

2

ALIMENTOS

CARNES/AVES

HORTIFRUTI

FRIOS/Q

UEIJOS

LIMPEZA

HIGIE

NE

PAES

BEB.N.A

LCOOL

Já experimentou Compra regularmenteFo

nte: Painel Nacional de Consumidores - LatinPanel, 2003.

Há variações por região geográfica. Na Grande São Paulo há o maior índice de

experimentação de marcas próprias, para quase todas as cestas, com destaques para

alimentos (66%), limpeza (47%) e higiene (30%). A região do Grande Rio de Janeiro tem

o segundo maior índice de experimentação. Os dados relativos à região da Grande São

Paulo e a região do Grande Rio de Janeiro estão apresentados nas figuras a seguir.

% de Consumidoras que já experimentou marcas próprias – Grande São Paulo

Índice de retenção

15% 20% 21% 15% 15% 17% 22% 11%

66

15 1420

47

3042

27

103 3 3 7 5 9 3