Embed Size (px)

Citation preview

Mensurando o Risco de Micro e Pequenas EmpresasMensurando o Risco de Micro e Pequenas Empresas

Fabio Wendling M. de AndradeFabio Wendling M. de Andrade

Agenda

O perfil das MPEs

O que é importante no crédito para MPEs

Metodologia de quantificação de risco de MPEs

Gerenciamento do risco de crédito a MPEs

Importância das MPEs no Brasil

2,7 milhões de empresas

48% da produção nacional

42% dos salários pagos

68% da oferta de mão-de-obra

30% do PIB

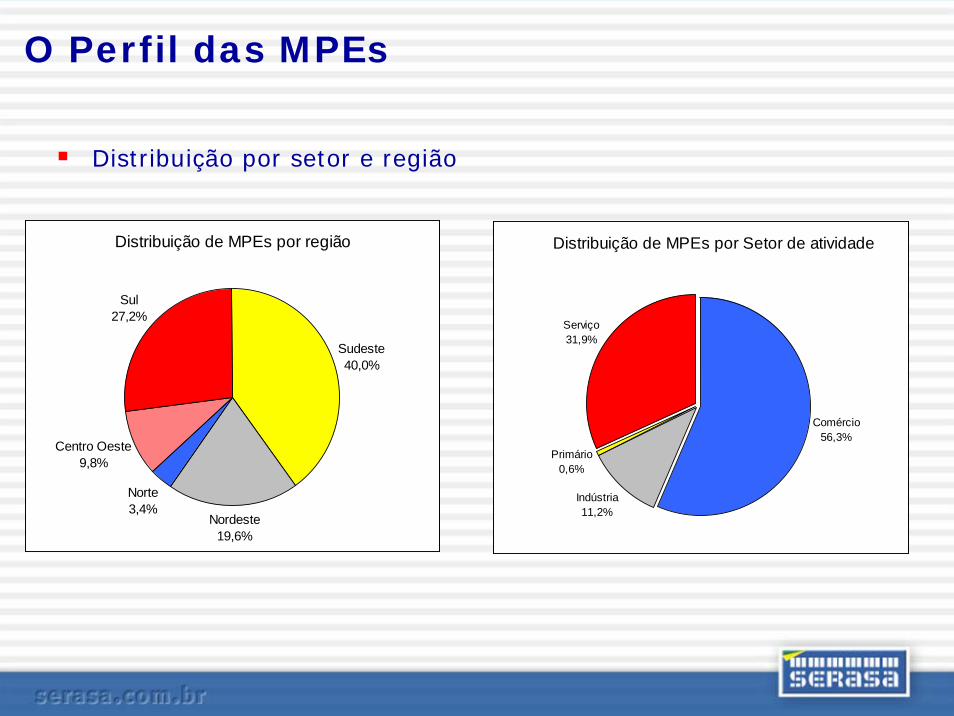

O Perfil das MPEs

Distribuição por setor e região

Distribuição de MPEs por região

Sudeste40,0%

Nordeste19,6%

Norte3,4%

Centro Oeste9,8%

Sul27,2%

Distribuição de MPEs por Setor de atividade

Comércio56,3%

Indústria11,2%

Primário0,6%

Serviço31,9%

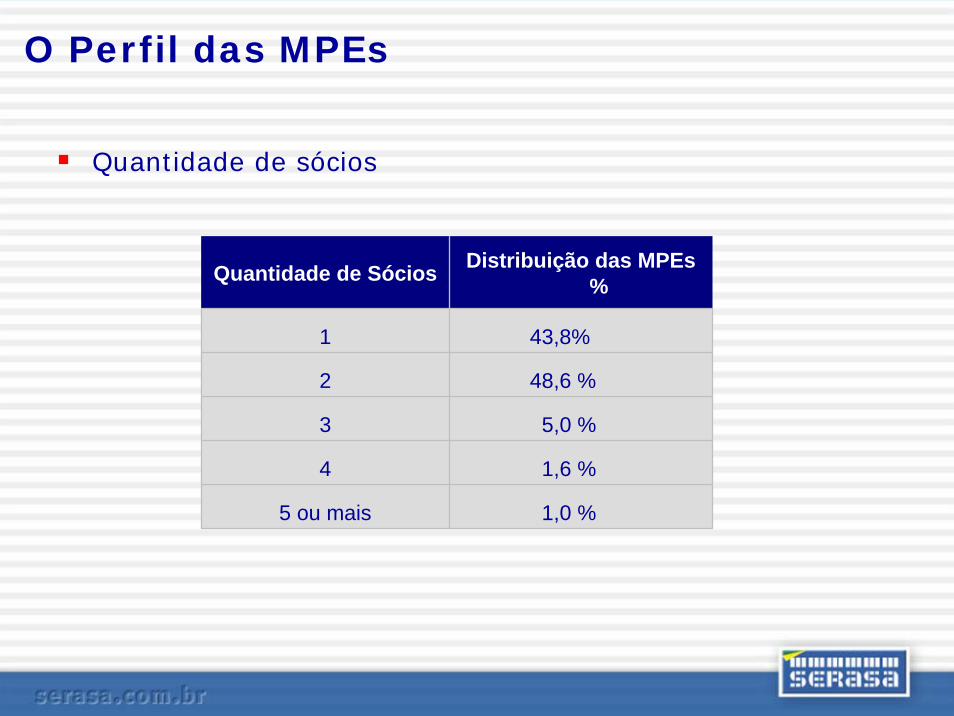

O Perfil das MPEs

Quantidade de sócios

Quantidade de Sócios Distribuição das MPEs%

1 43,8%

2 48,6 %

3 5,0 %

4 1,6 %

5 ou mais 1,0 %

O risco de crédito para MPEs

Distribuição de taxa de

default por porte

Evolução da mortalidade

Taxa de default por porte de empresa

0

2

4

6

8

10

12

Small Small+ Middle Middle+ Corporate

Taxa

de

defa

ult (

%)

Taxa de Default por idade da empresa

0

5

10

15

20

25

ATÉ 1 1 - 2 3 - 4 5 - 7 8 - 14 > 14

Anos desde a fundação

Taxa

de

defa

ult (

%)

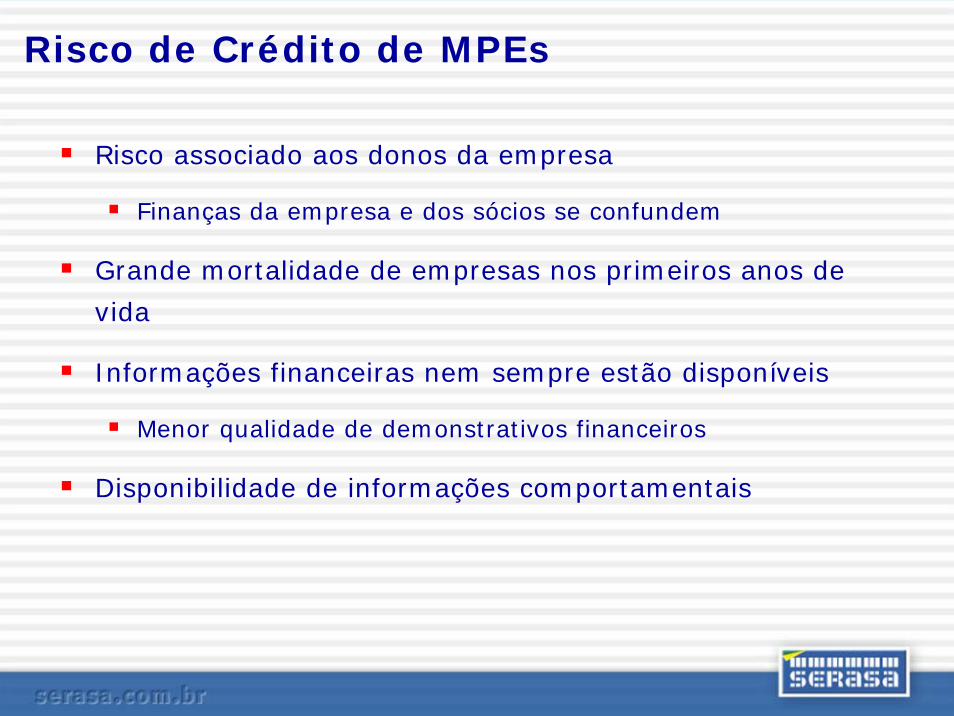

Risco de Crédito de MPEs

Risco associado aos donos da empresa

Finanças da empresa e dos sócios se confundem

Grande mortalidade de empresas nos primeiros anos de

vida

Informações financeiras nem sempre estão disponíveis

Menor qualidade de demonstrativos financeiros

Disponibilidade de informações comportamentais

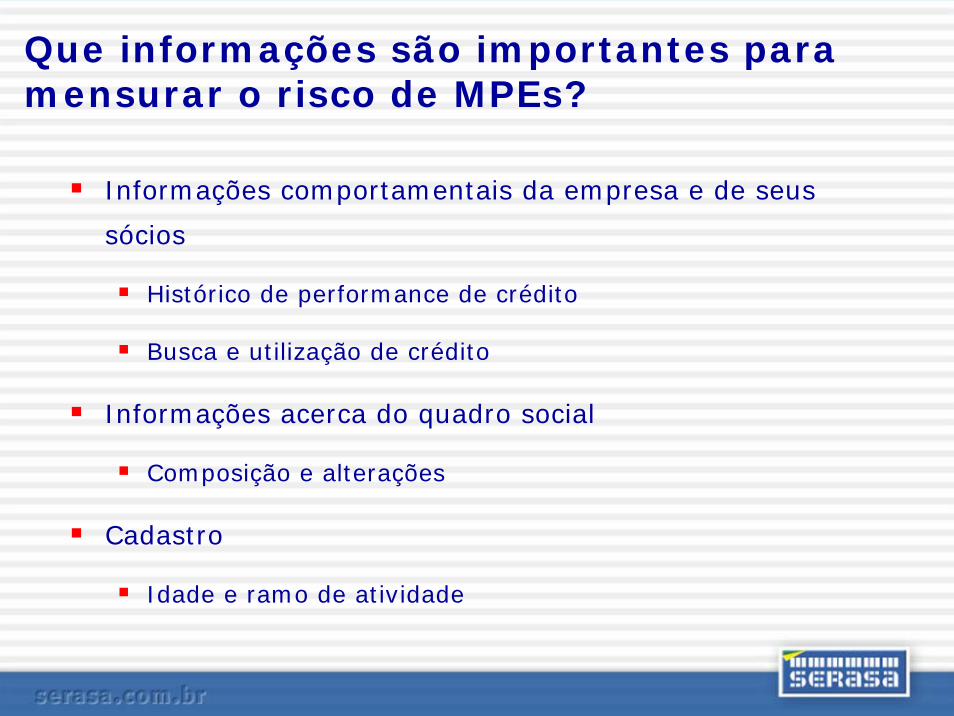

Que informações são importantes para mensurar o risco de MPEs?

Informações comportamentais da empresa e de seus

sócios

Histórico de performance de crédito

Busca e utilização de crédito

Informações acerca do quadro social

Composição e alterações

Cadastro

Idade e ramo de atividade

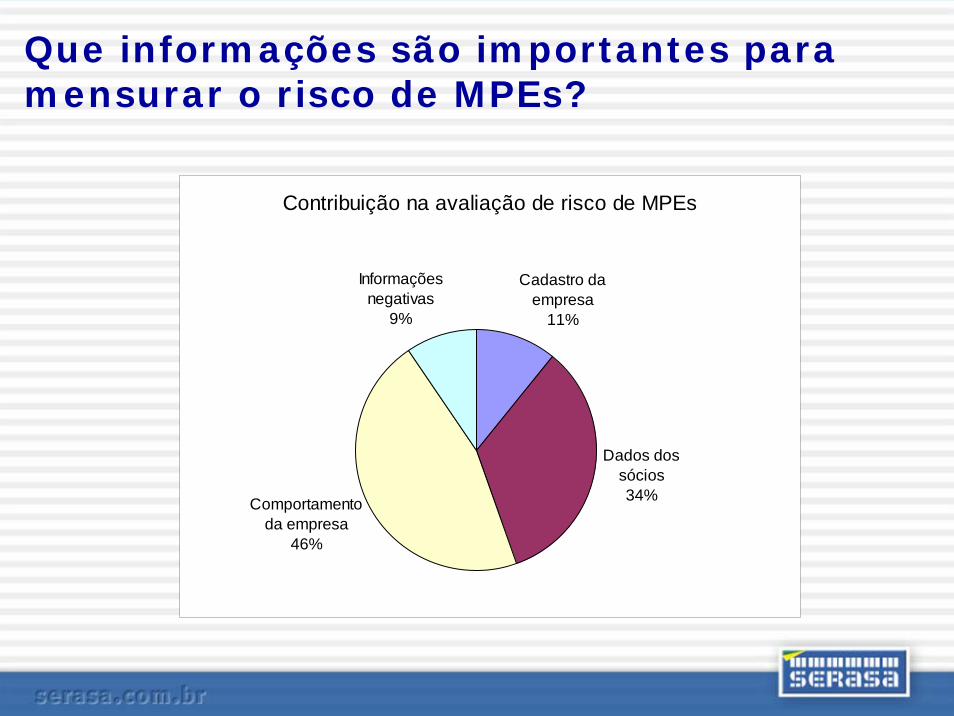

Contribuição na avaliação de risco de MPEs

Cadastro da empresa

11%

Dados dos sócios34%Comportamento

da empresa46%

Informações negativas

9%

Que informações são importantes para mensurar o risco de MPEs?

Que metodologia de análise é mais adequada para as MPEs?

Requisitos:

Baixo custo operacional

Possibilitar uma análise rápida

Possibilitar padronização de processos

Conseguir ponderar de forma assertiva informações da

empresa e de seus sócios

Facilitar a aplicação de políticas de decisão e

estabelecimento de limites e condições comerciais

Quantificar o risco com precisão

Que metodologia de análise é mais adequada para as MPEs?

Modelos estatísticos de classificação de risco

Credit Scoring – pontuação

Credit Rating – escala ordinal de risco

O que são modelos estatísticos de classificação de risco?

Fórmulas matemáticas desenvolvidas a partir da experiência

observada em dados históricos que geram uma medida

associada ao risco de crédito

Critérios estatísticos – refletem a realidade presente nos dados

Ponderam a influência de cada informação disponível para gerar

a melhor forma de classificar o risco de crédito

Regressão Linear

Cada informação (variável preditiva) é mutitiplicada pelo seu

respectivo peso para obter a influência de cada informação

Resultados para cada variável são somados e acrescentados de

uma constante

332211 XbXbXbbScore o +++=

constante

variáveis pesos

Entendendo um modelo estatístico de classificação de risco

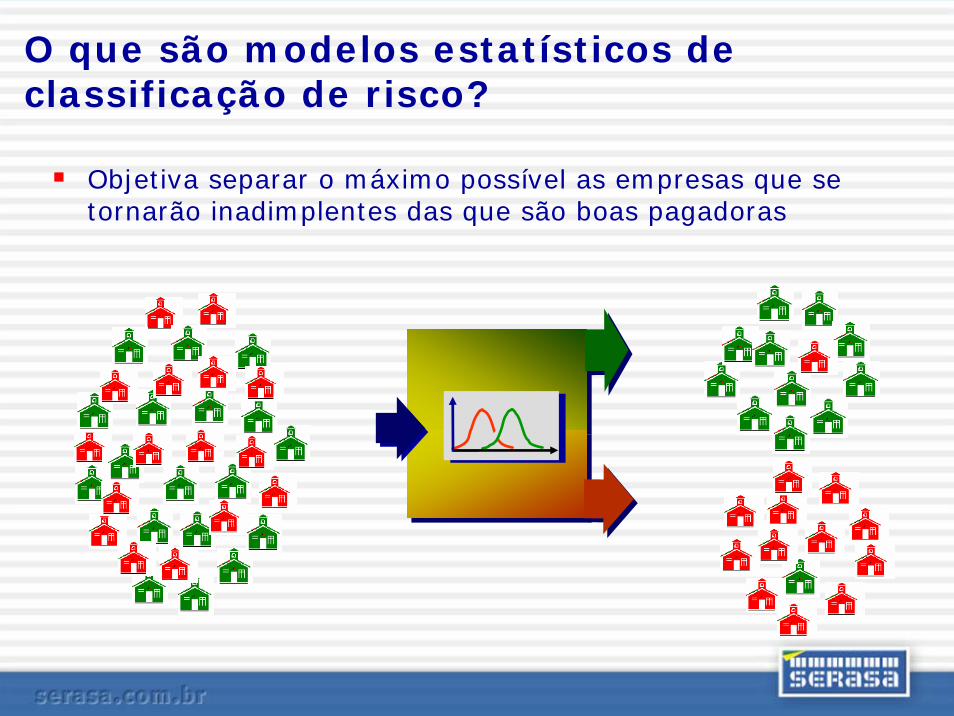

O que são modelos estatísticos de classificação de risco?

Objetiva separar o máximo possível as empresas que se tornarão inadimplentes das que são boas pagadoras

Entendendo um modelo estatístico de classificação de risco

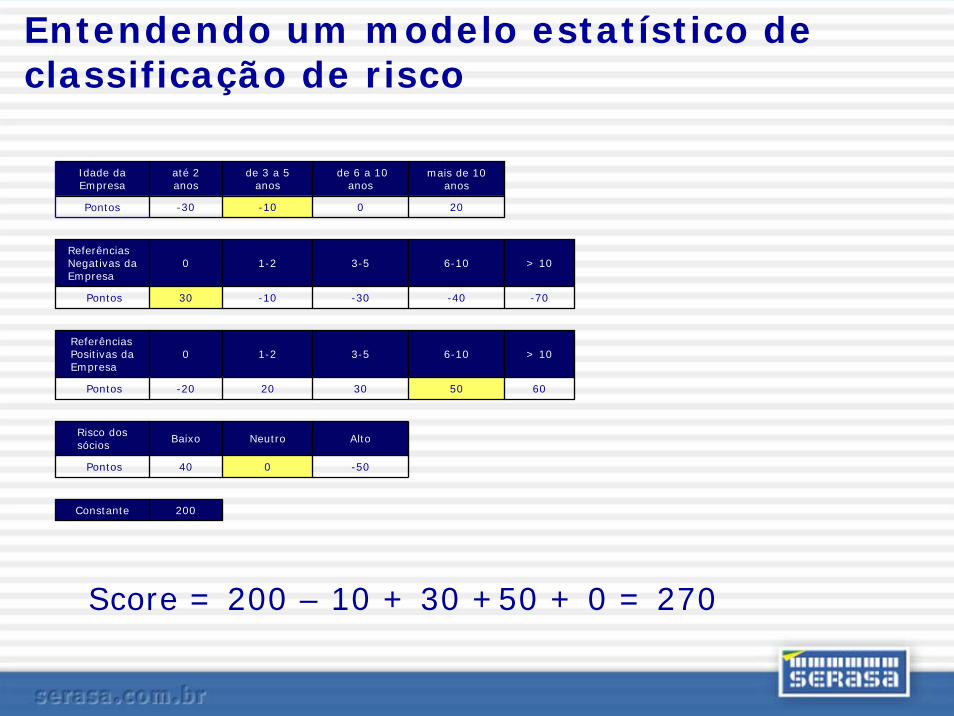

Tabela de Pontuação (Scorecard)

Idade da Empresa

até 2 anos de 3 a 5 anos de 6 a 10 anos mais de 10 anos

Pontos -30 -10 0 20

Referências Negativas da Empresa

0 1-2 3-5 6-10 > 10

Pontos 30 -10 -30 -40 -70

Referências Positivas da Empresa

0 1-2 3-5 6-10 > 10

Pontos -20 20 30 50 60

Risco dos sócios

Baixo Neutro Alto

Pontos 40 0 -50

Constante 200

Entendendo um modelo estatístico de classificação de risco

Tabela de Pontuação (Scorecard)

Idade da Empresa

até 2 anos de 3 a 5 anos de 6 a 10 anos mais de 10 anos

Pontos -30 -10 0 20

Referências Negativas da Empresa

0 1-2 3-5 6-10 > 10

Pontos 30 -10 -30 -40 -70

Referências Positivas da Empresa

0 1-2 3-5 6-10 > 10

Pontos -20 20 30 50 60

Risco dos sócios

Baixo Neutro Alto

Pontos 40 0 -50

Constante 200

Entendendo um modelo estatístico de classificação de risco

Idade da Empresa

até 2 anos

de 3 a 5 anos

de 6 a 10 anos

mais de 10 anos

Pontos -30 -10 0 20

Referências Negativas da Empresa

0 1-2 3-5 6-10 > 10

Pontos 30 -10 -30 -40 -70

Referências Positivas da Empresa

0 1-2 3-5 6-10 > 10

Pontos -20 20 30 50 60

Risco dos sócios

Baixo Neutro Alto

Pontos 40 0 -50

Constante 200

Score = 200 – 10 + 30 +50 + 0 = 270

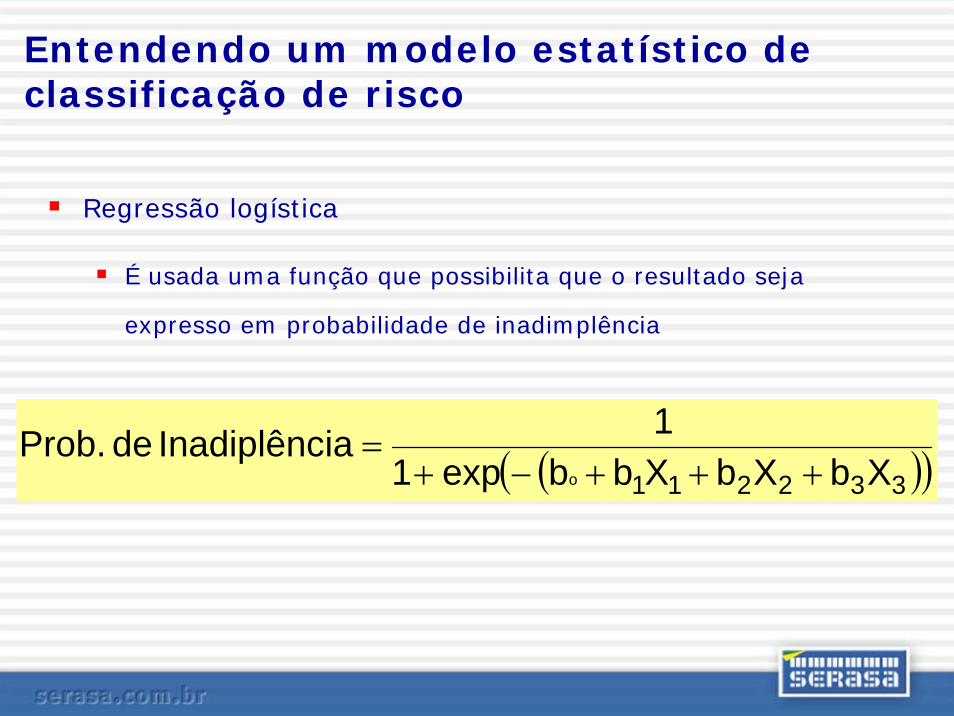

Regressão logística

É usada uma função que possibilita que o resultado seja

expresso em probabilidade de inadimplência

( )( )332211 XbXbXbbexp11iaInadiplênc de Prob.

o +++−+=

Entendendo um modelo estatístico de classificação de risco

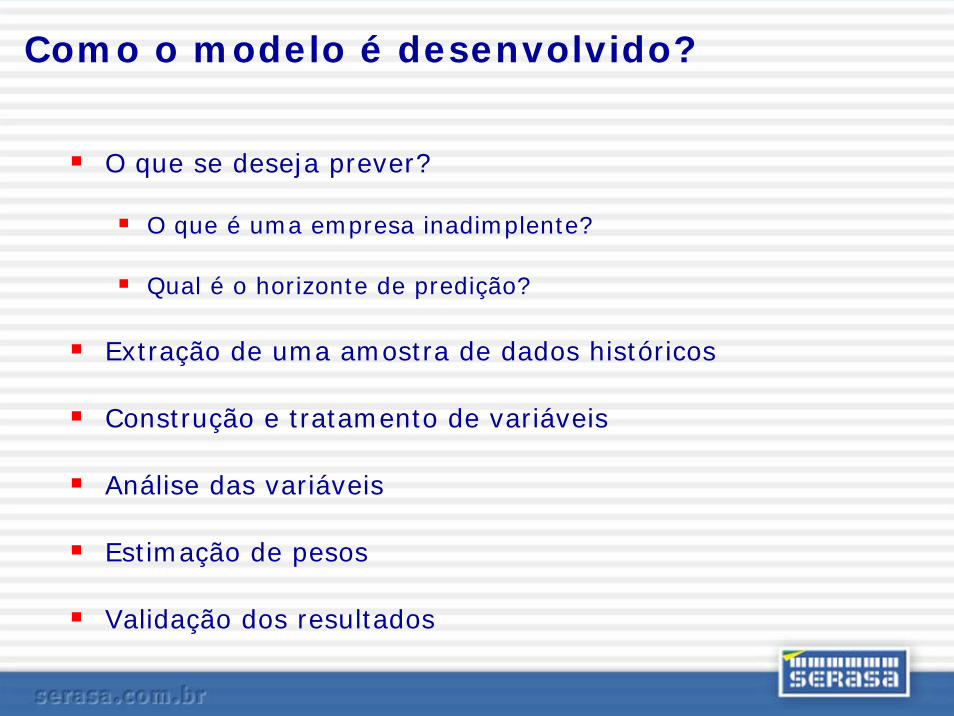

Como o modelo é desenvolvido?

O que se deseja prever?

O que é uma empresa inadimplente?

Qual é o horizonte de predição?

Extração de uma amostra de dados históricos

Construção e tratamento de variáveis

Análise das variáveis

Estimação de pesos

Validação dos resultados

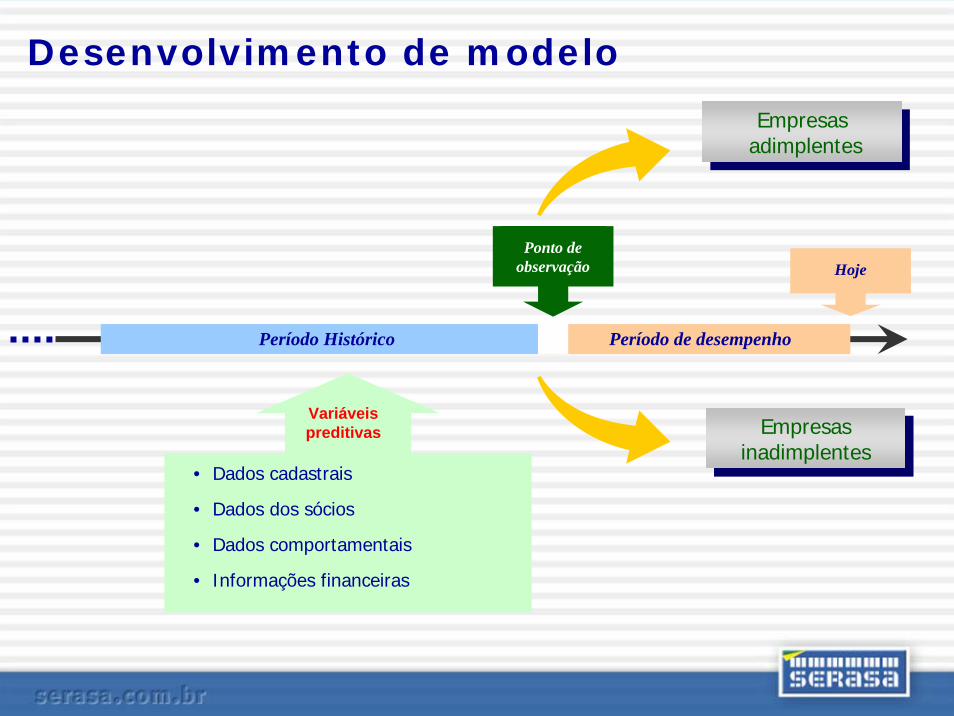

Ponto de observação

Período Histórico Período de desempenho

Hoje

• Dados cadastrais

• Dados dos sócios

• Dados comportamentais

• Informações financeiras

Empresasadimplentes

Empresasadimplentes

Empresasinadimplentes

Empresasinadimplentes

Variáveis preditivas

Desenvolvimento de modelo

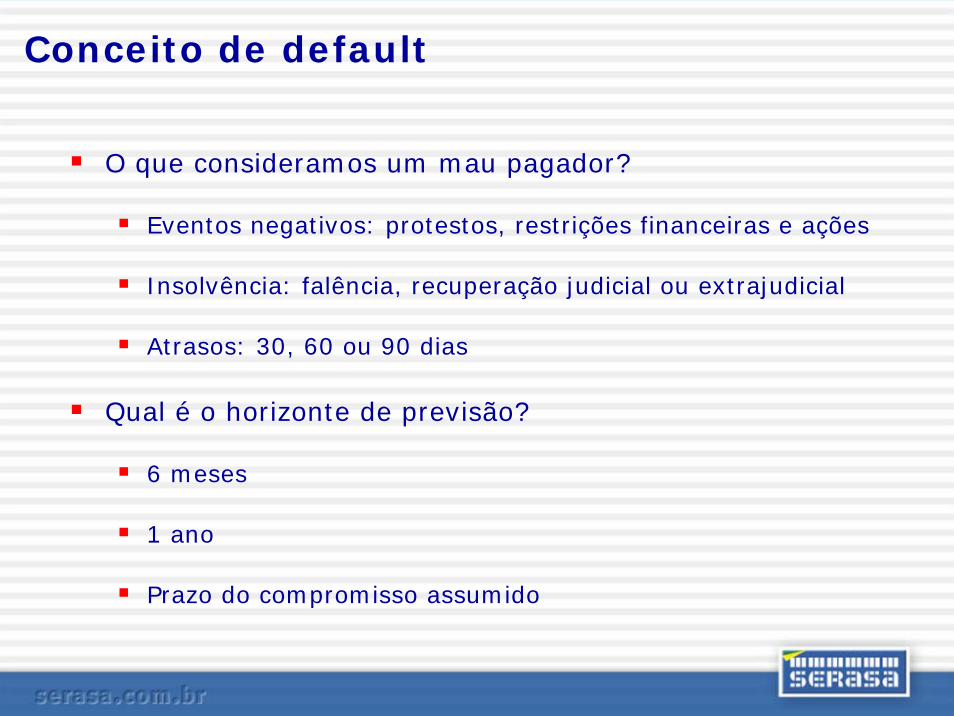

Conceito de default

O que consideramos um mau pagador?

Eventos negativos: protestos, restrições financeiras e ações

Insolvência: falência, recuperação judicial ou extrajudicial

Atrasos: 30, 60 ou 90 dias

Qual é o horizonte de previsão?

6 meses

1 ano

Prazo do compromisso assumido

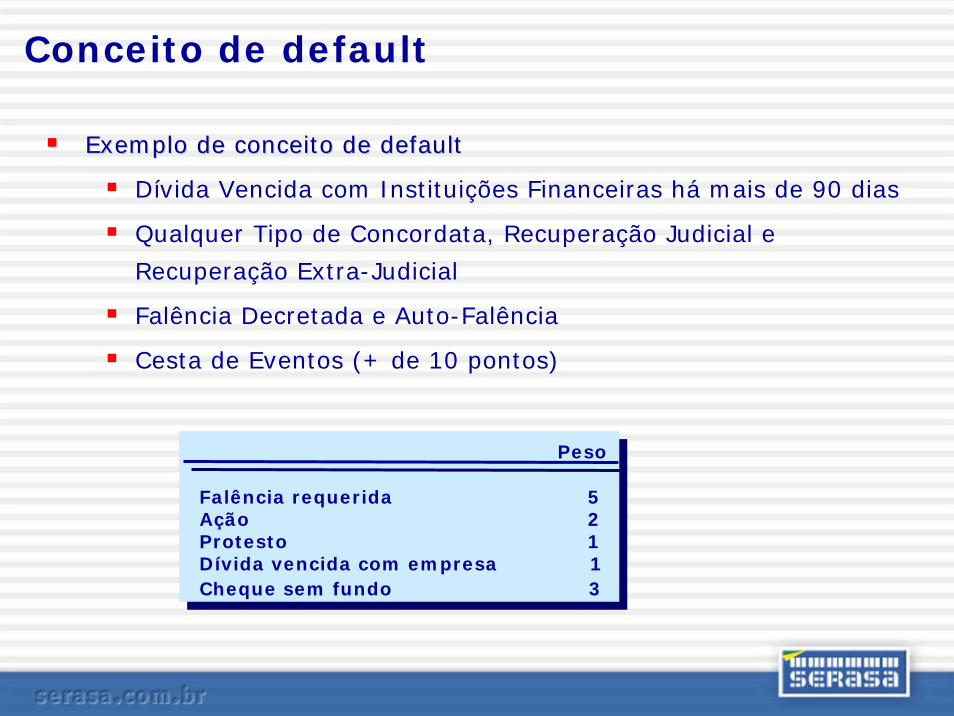

Exemplo de conceito de default Exemplo de conceito de default

Dívida Vencida com Instituições Financeiras há mais de 90 dias

Qualquer Tipo de Concordata, Recuperação Judicial e

Recuperação Extra-Judicial

Falência Decretada e Auto-Falência

Cesta de Eventos (+ de 10 pontos)

Peso

Falência requerida 5Ação 2Protesto 1Dívida vencida com empresa 1Cheque sem fundo 3

Peso

Falência requerida 5Ação 2Protesto 1Dívida vencida com empresa 1Cheque sem fundo 3

Conceito de default

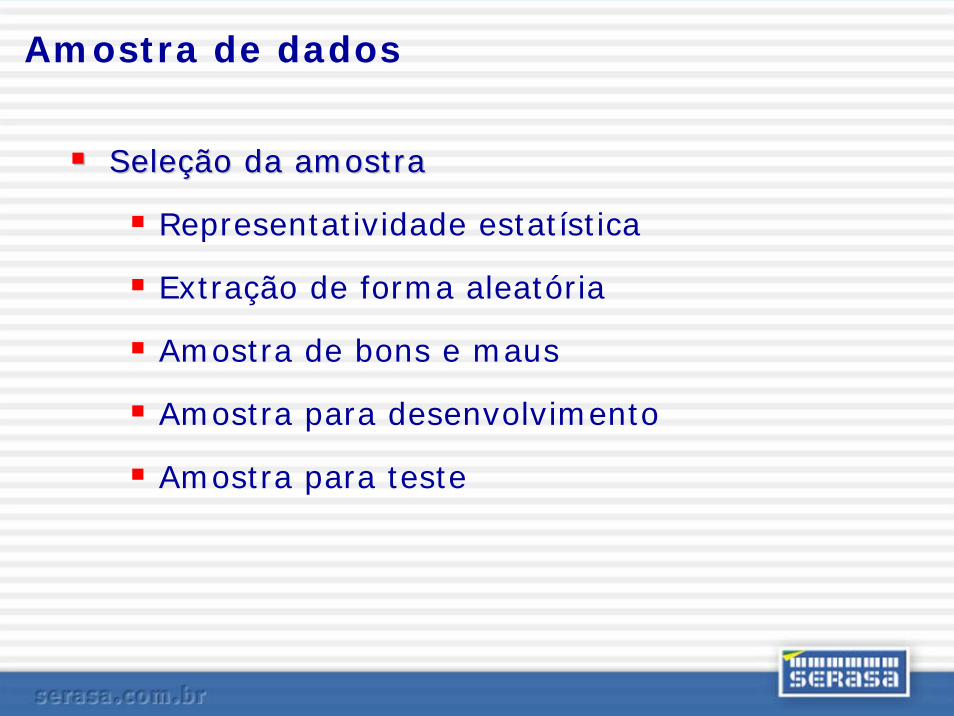

Seleção da amostraSeleção da amostra

Representatividade estatística

Extração de forma aleatória

Amostra de bons e maus

Amostra para desenvolvimento

Amostra para teste

Amostra de dados

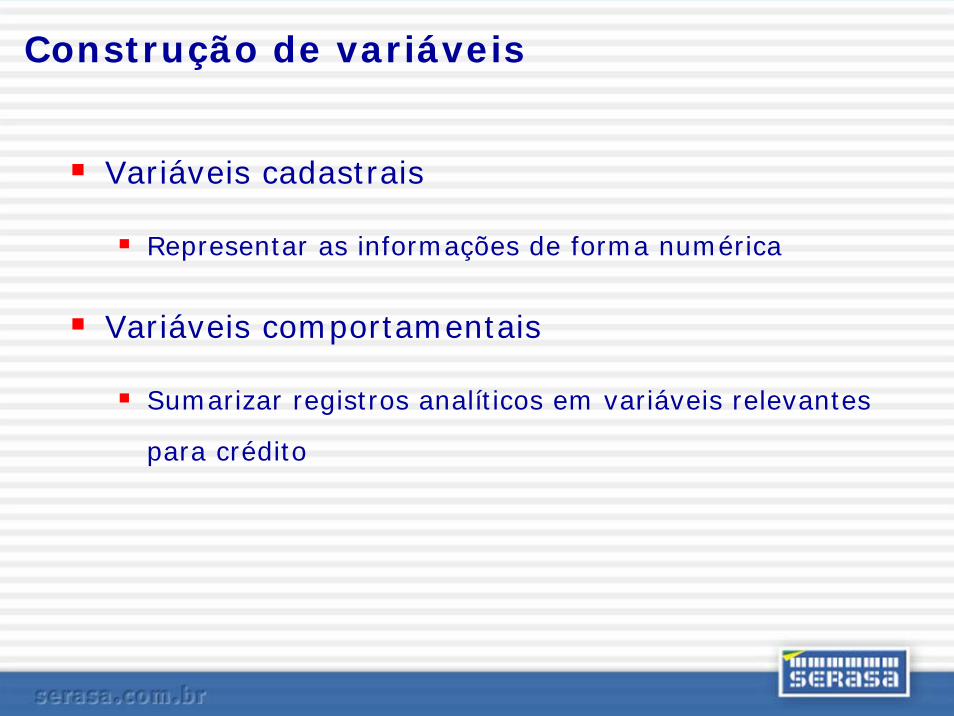

Construção de variáveis

Variáveis cadastrais

Representar as informações de forma numérica

Variáveis comportamentais

Sumarizar registros analíticos em variáveis relevantes

para crédito

Idade da empresa/Localização

Data de entrada dos acionistas/sócios/titular

Tempo de gestão dos administradores

Informações negativas da empresa,

participantes e ligadas

Pendências financeiras - dívidas vencidas e não

pagas

Informações sobre hábitos de pagamento

Dívidas vencidas e a vencer

Indicadores econômico-financeiros

Exemplos de Variáveis

Análise das variáveis

Que influência cada variável tem no risco?

Ex. Registros de consultas

Risco x Quantidade de Registros de Consultas

0

5

10

15

20

1 a 2 3 a 6 7 a 13 14 a 29 >=30

Registros de Consultas

Taxa

de

defa

ult (

%)

Estimação do modelo

Seleção de que variáveis são mais relevantes

Geração da fórmula matemática

Técnicas:

Análise discriminante

Regressão linear

Regressão logística

Modelos de sobrevivência

Redes neurais

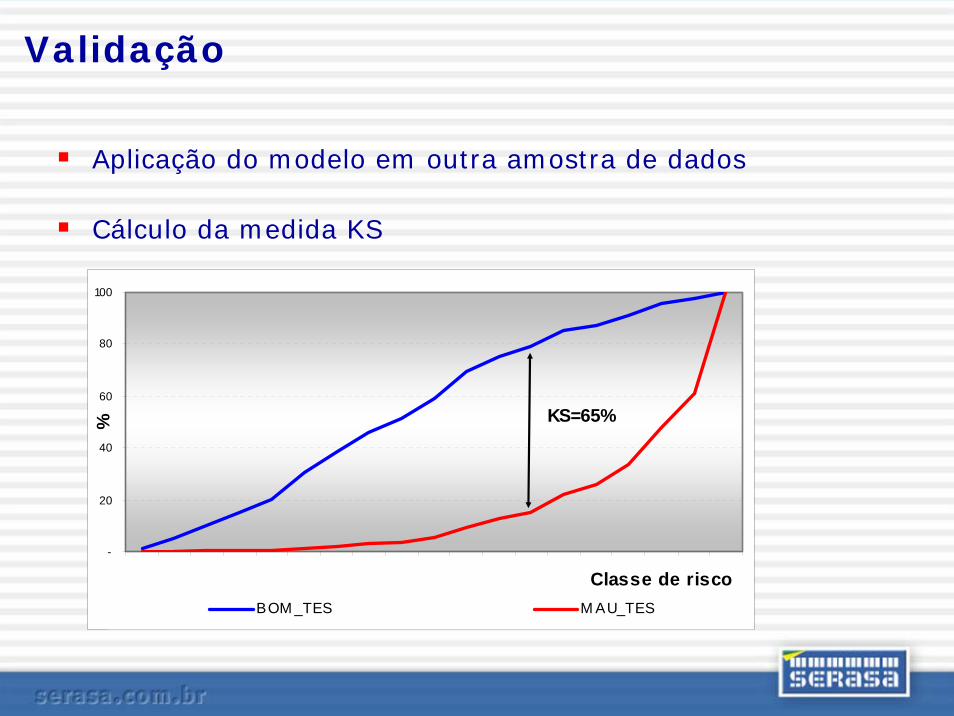

Validação

Aplicação do modelo em outra amostra de dados

Cálculo da medida KS

-

20

40

60

80

100

Classe de risco

%

BOM _TES M AU_TES

KS=65%

Como o modelo é utilizado?

Implementação em sistemas

Classes de risco

Interpretação do resultado do modelo

Tomando decisões baseadas no resultado do modelo

Definição de políticas em função do risco

Monitoramento de resultados

Implementação

Coleta de informações

Programação da fórmula

Homologação

Integração com softwares de gerenciamento de

risco, políticas de decisão e limites

Definição das classes de Risco

Quantidade de classes

Distribuição das faixas de probabilidade

Classes de Risco

ESCALAA

ESCALAB

1

2

3

4

5

1

2

3

4

5

6

7

8

9

10

GRANULARIDADE DA ESCALAGRANULARIDADE DA ESCALA

Classes de Risco

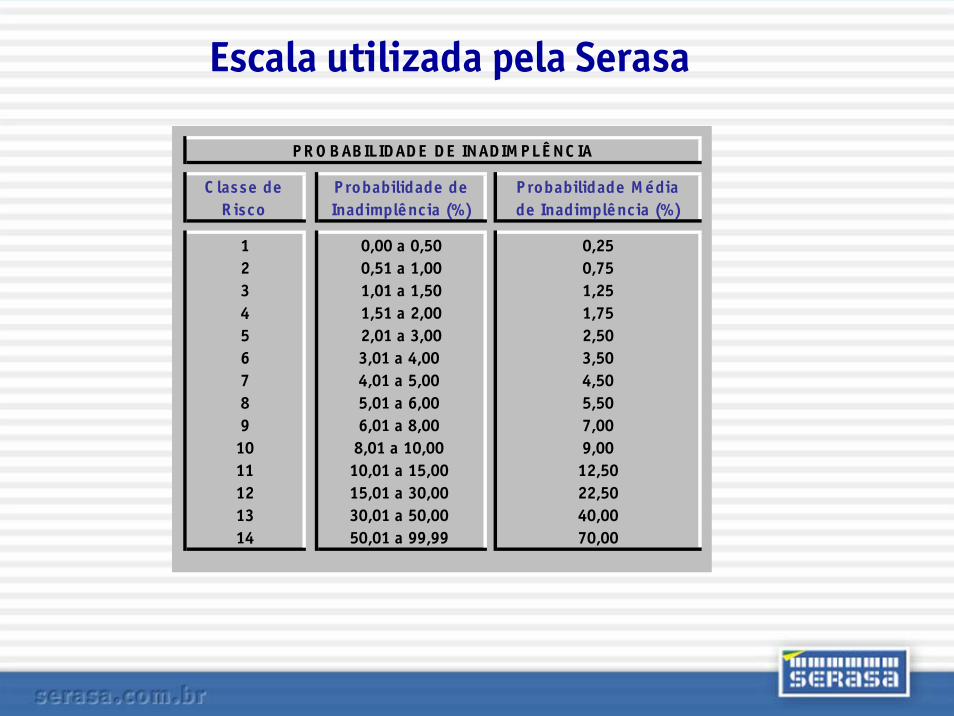

P robabilidade de P robabilidade M é diaInadimplê nc ia (%) de Inadimplê nc ia (%)

1 0,00 a 0,50 0,252 0,51 a 1,00 0,753 1,01 a 1,50 1,254 1,51 a 2,00 1,755 2,01 a 3,00 2,506 3,01 a 4,00 3,507 4,01 a 5,00 4,508 5,01 a 6,00 5,509 6,01 a 8,00 7,00

10 8,01 a 10,00 9,0011 10,01 a 15,00 12,5012 15,01 a 30,00 22,5013 30,01 a 50,00 40,0014 50,01 a 99,99 70,00

P R O B AB IL ID AD E D E IN AD IM P L Ê N C IA

C las s e de R is c o

Escala utilizada pela Serasa

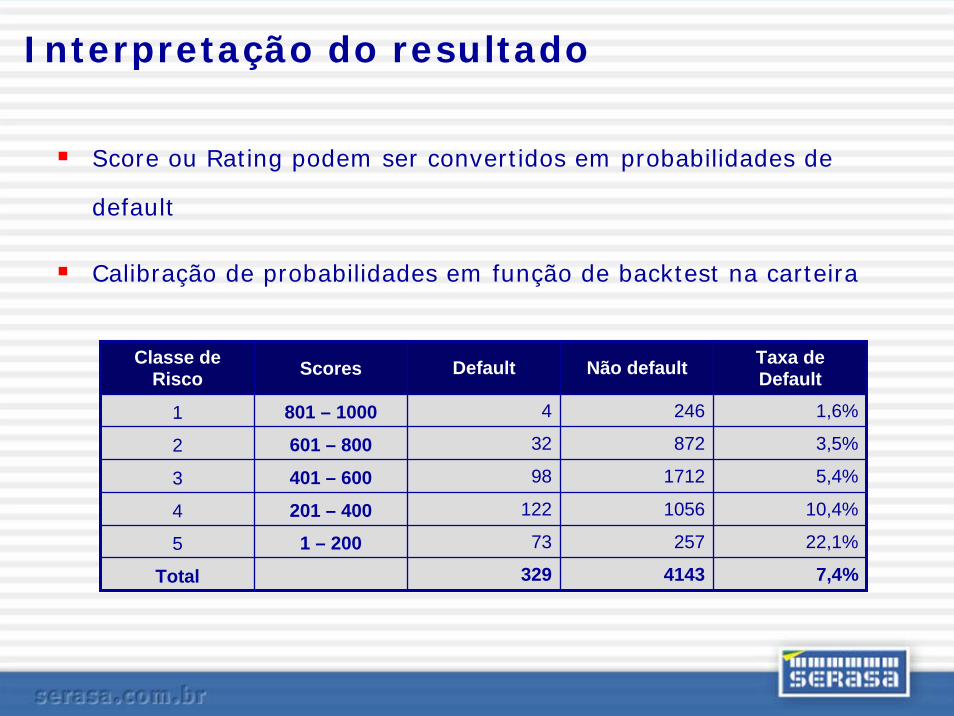

Interpretação do resultado

Score ou Rating podem ser convertidos em probabilidades de

default

Calibração de probabilidades em função de backtest na carteira

Classe de Risco Scores Default Não default Taxa de

Default4 1,6%

3,5%

5,4%

10,4%

22,1%

7,4%

32

98

122

73

1

329

246

872

1712

1056

257

4143

2

3

4

5

Total

801 – 1000

601 – 800

401 – 600

201 – 400

1 – 200

Decisões baseadas na classificação de risco

Conceder ou não

Prazos

Limites

Condições comerciais

Processo de decisão

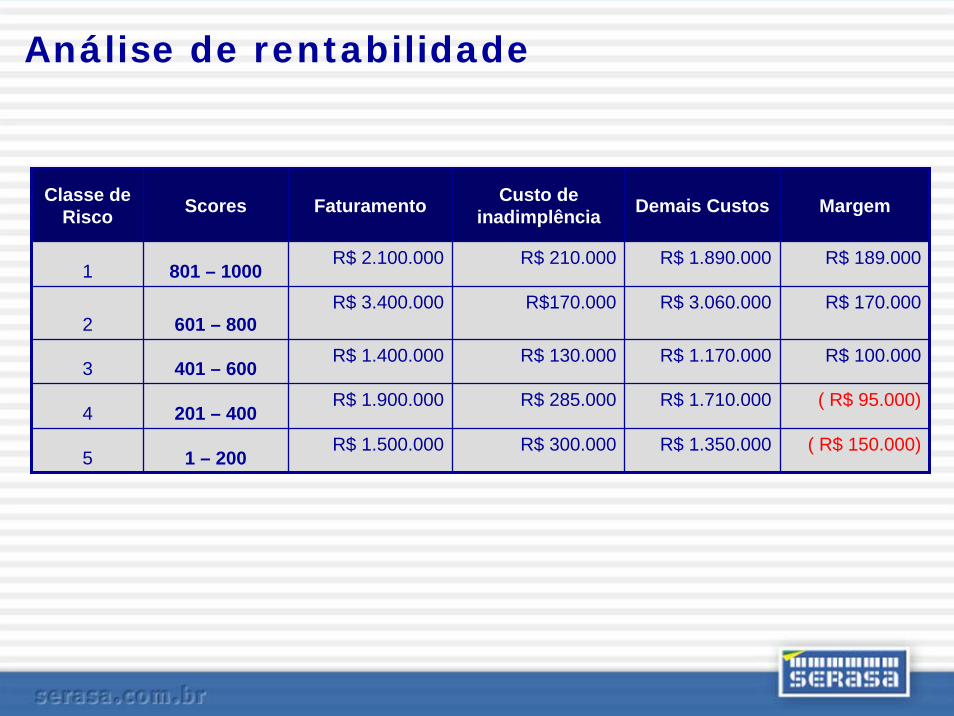

Análise de rentabilidade

Classe de Risco Scores Faturamento Custo de

inadimplência

R$ 2.100.000 R$ 210.000

R$170.000

R$ 130.000

R$ 285.000

R$ 300.000

R$ 3.400.000

R$ 1.400.000

R$ 1.900.000

R$ 1.500.000

Demais Custos Margem

R$ 1.890.000 R$ 189.000

R$ 170.000

R$ 100.000

( R$ 95.000)

( R$ 150.000)

R$ 3.060.000

R$ 1.170.000

R$ 1.710.000

R$ 1.350.000

1

2

3

4

5

801 – 1000

601 – 800

401 – 600

201 – 400

1 – 200

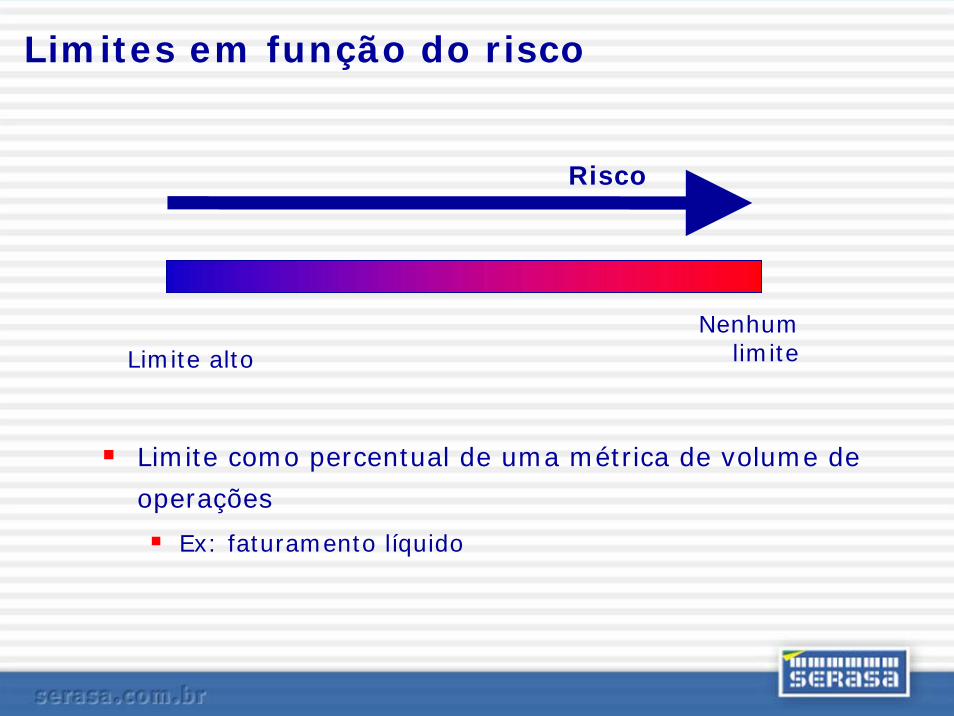

Limites em função do risco

Risco

Nenhum limiteLimite alto

Limite como percentual de uma métrica de volume de

operações

Ex: faturamento líquido

Monitoramento dos modelos

Performance

O modelo continua separando bons de maus

pagadores?

Estabilidade

O perfil dos meus clientes ainda é o mesmo de quando

o modelo foi desenvolvido?

Considerações finais

Uso de ferramentas de mensuração de risco adequadas

associado à informações comportamentais de PMEs e de

seus sócios permite uma avaliação precisa do risco

Possibilita a empresa decidir que risco deseja assumir e

avaliando as relações de risco/retorno

Possibilita otimizar a rentabilidade do negócio

Mensurando o Risco de Pequenas e Médias EmpresasMensurando o Risco de Pequenas e Médias Empresas

Fabio Wendling M. de AndradeFabio Wendling M. de Andrade