Embed Size (px)

Citation preview

Mercado de Capitais e o Investimento Imobiliário

1° Fórum de Investimentos Imobiliários

Abril, 2014

rbcapital.com

Crescimento do Mercado

Imobiliário

Crescimento do Mercado de

Capitais

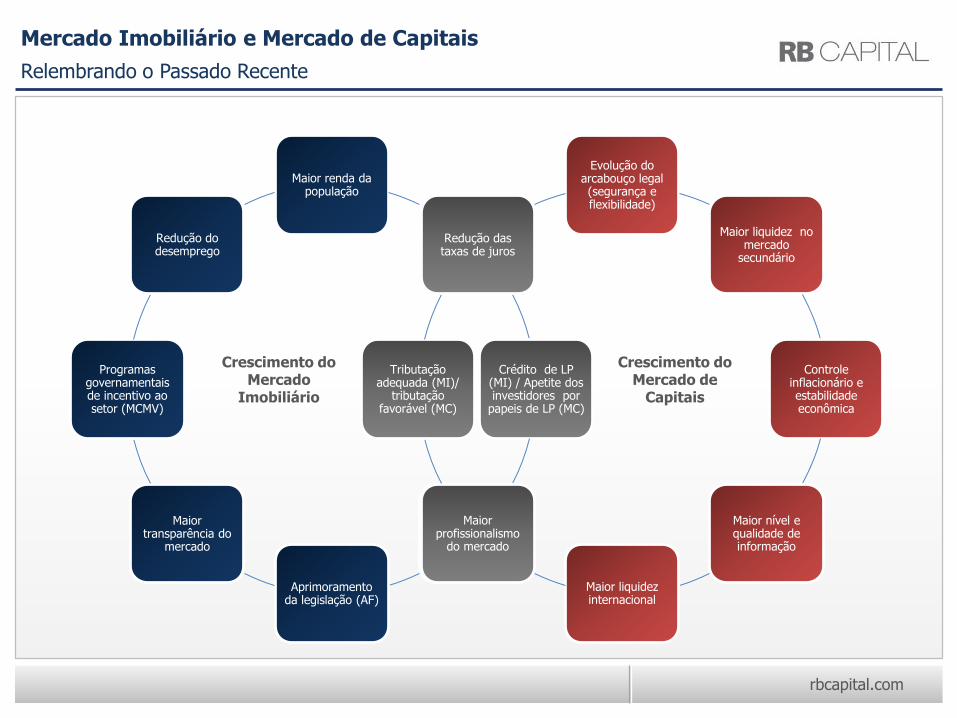

Mercado Imobiliário e Mercado de Capitais

Relembrando o Passado Recente

Maior renda da população

Menor desemprego

Crédito de LP (MI) / Apetite dos investidores por

papeis de LP (MC)

Aprimoramento da legislação (AF)

Aprimoramento da legislação (AF)

Maior transparência do

mercado

Programas governamentais de incentivo ao setor (MCMV)

Redução do desemprego

Evolução do arcabouço legal (segurança e flexibilidade)

Maior liquidez no mercado

secundário

Controle inflacionário e estabilidade econômica

Maior nível e qualidade de informação

Maior liquidez internacional

Maior profissionalismo

do mercado

Tributação adequada (MI)/

tributação favorável (MC)

Redução das taxas de juros

rbcapital.com

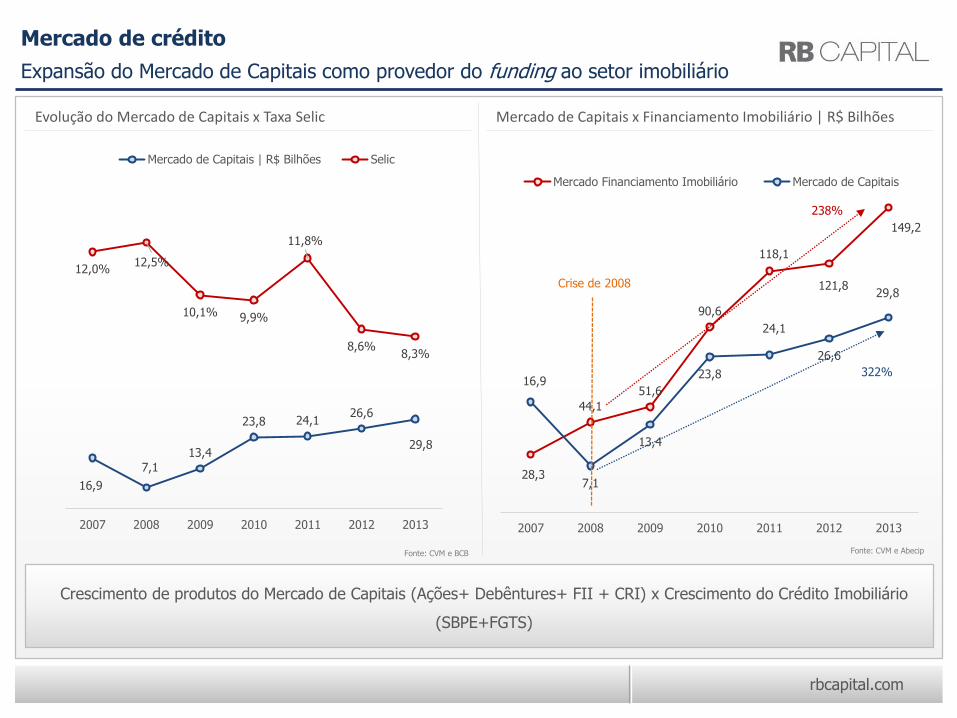

Mercado de crédito

Evolução do Mercado de Capitais x Taxa Selic Mercado de Capitais x Financiamento Imobiliário | R$ Bilhões

Expansão do Mercado de Capitais como provedor do funding ao setor imobiliário

Fonte: CVM e BCB Fonte: CVM e Abecip

Crescimento de produtos do Mercado de Capitais (Ações+ Debêntures+ FII + CRI) x Crescimento do Crédito Imobiliário

(SBPE+FGTS)

16,9

7,1

13,4

23,8 24,126,6

29,8

12,0%12,5%

10,1% 9,9%

11,8%

8,6%8,3%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

-5,0

10,0

25,0

40,0

55,0

70,0

85,0

100,0

2007 2008 2009 2010 2011 2012 2013

Mercado de Capitais | R$ Bilhões Selic

28,3

44,1

51,6

90,6

118,1

121,8

149,2

16,9

7,1

13,4

23,8

24,1

26,6

29,8

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

2007 2008 2009 2010 2011 2012 2013

Mercado Financiamento Imobiliário Mercado de Capitais

Crise de 2008

238%

322%

rbcapital.com

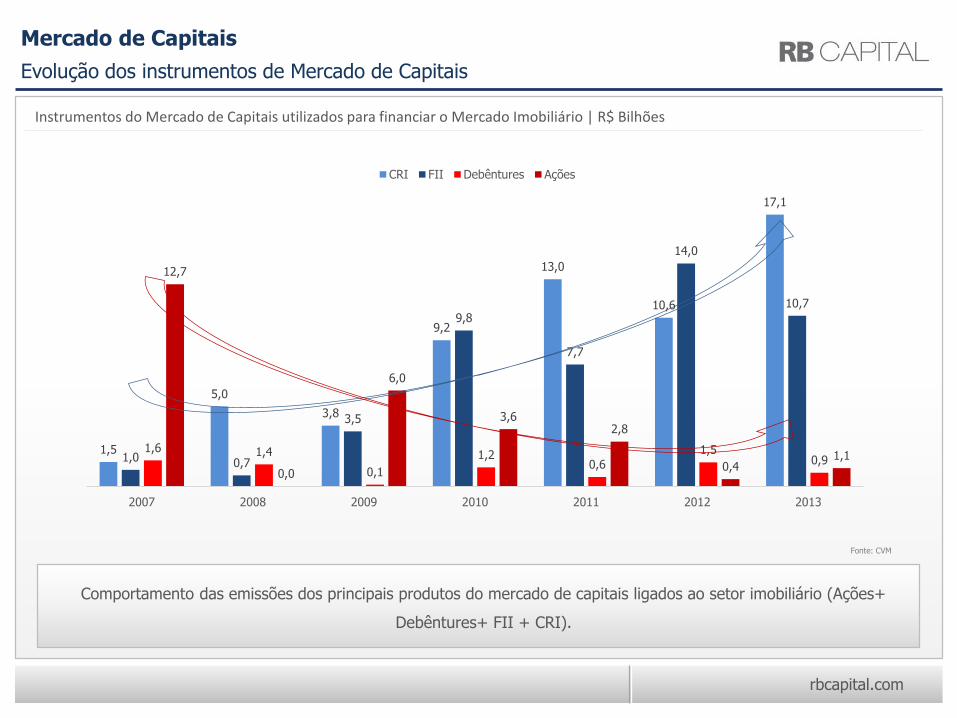

Evolução dos instrumentos de Mercado de Capitais

Mercado de Capitais

Comportamento das emissões dos principais produtos do mercado de capitais ligados ao setor imobiliário (Ações+

Debêntures+ FII + CRI).

1,5

5,0

3,8

9,2

13,0

10,6

17,1

1,0 0,7

3,5

9,8

7,7

14,0

10,7

1,6 1,4

0,1

1,20,6

1,50,9

12,7

0,0

6,0

3,62,8

0,41,1

2007 2008 2009 2010 2011 2012 2013

CRI FII Debêntures Ações

Instrumentos do Mercado de Capitais utilizados para financiar o Mercado Imobiliário | R$ Bilhões

Fonte: CVM

rbcapital.com

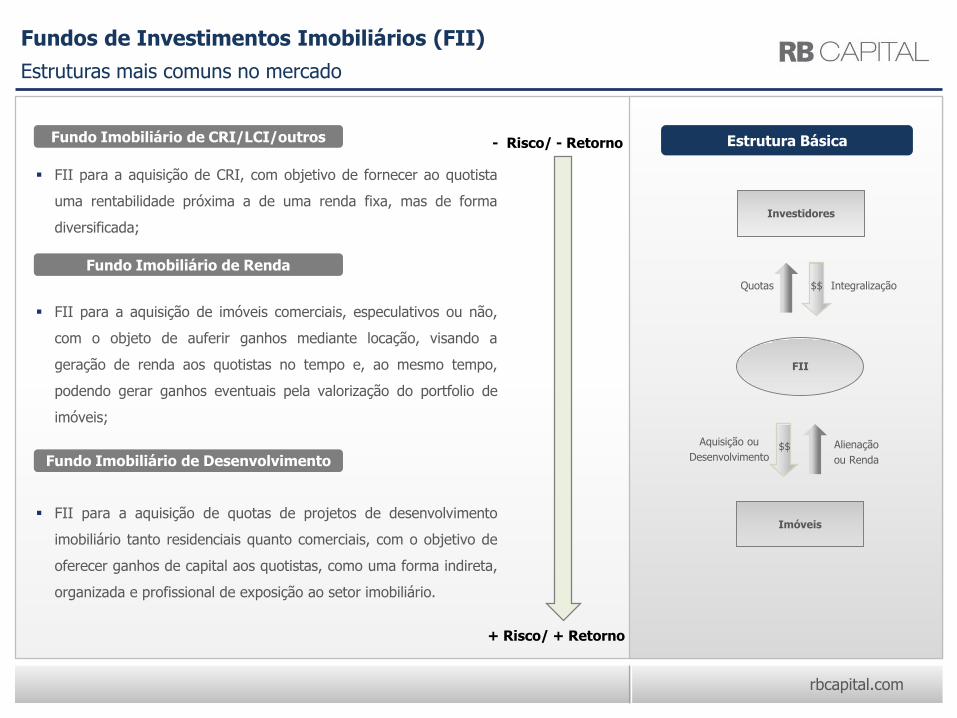

Investidores

FII

$$ IntegralizaçãoQuotas

$$Aquisição ou

DesenvolvimentoAlienação

ou Renda

Imóveis

Estrutura Básica

FII para a aquisição de CRI, com objetivo de fornecer ao quotista

uma rentabilidade próxima a de uma renda fixa, mas de forma

diversificada;

FII para a aquisição de imóveis comerciais, especulativos ou não,

com o objeto de auferir ganhos mediante locação, visando a

geração de renda aos quotistas no tempo e, ao mesmo tempo,

podendo gerar ganhos eventuais pela valorização do portfolio de

imóveis;

FII para a aquisição de quotas de projetos de desenvolvimento

imobiliário tanto residenciais quanto comerciais, com o objetivo de

oferecer ganhos de capital aos quotistas, como uma forma indireta,

organizada e profissional de exposição ao setor imobiliário.

Fundos de Investimentos Imobiliários (FII)

Estruturas mais comuns no mercado

Fundo Imobiliário de CRI/LCI/outros

Fundo Imobiliário de Renda

Fundo Imobiliário de Desenvolvimento

- Risco/ - Retorno

+ Risco/ + Retorno

rbcapital.com

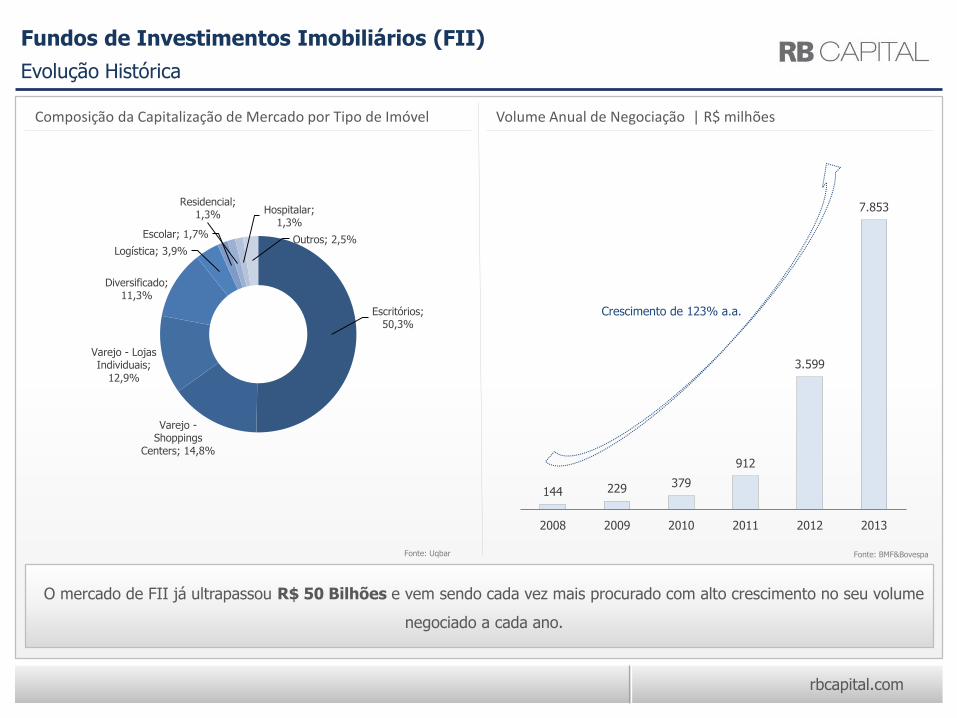

Fundos de Investimentos Imobiliários (FII)

Composição da Capitalização de Mercado por Tipo de Imóvel Volume Anual de Negociação | R$ milhões

Evolução Histórica

Fonte: Uqbar Fonte: BMF&Bovespa

O mercado de FII já ultrapassou R$ 50 Bilhões e vem sendo cada vez mais procurado com alto crescimento no seu volume

negociado a cada ano.

Escritórios; 50,3%

Varejo -Shoppings

Centers; 14,8%

Varejo - Lojas Individuais;

12,9%

Diversificado; 11,3%

Logística; 3,9%

Escolar; 1,7%

Residencial; 1,3% Hospitalar;

1,3%

Outros; 2,5%

144 229 379

912

3.599

7.853

2008 2009 2010 2011 2012 2013

Crescimento de 123% a.a.

rbcapital.com

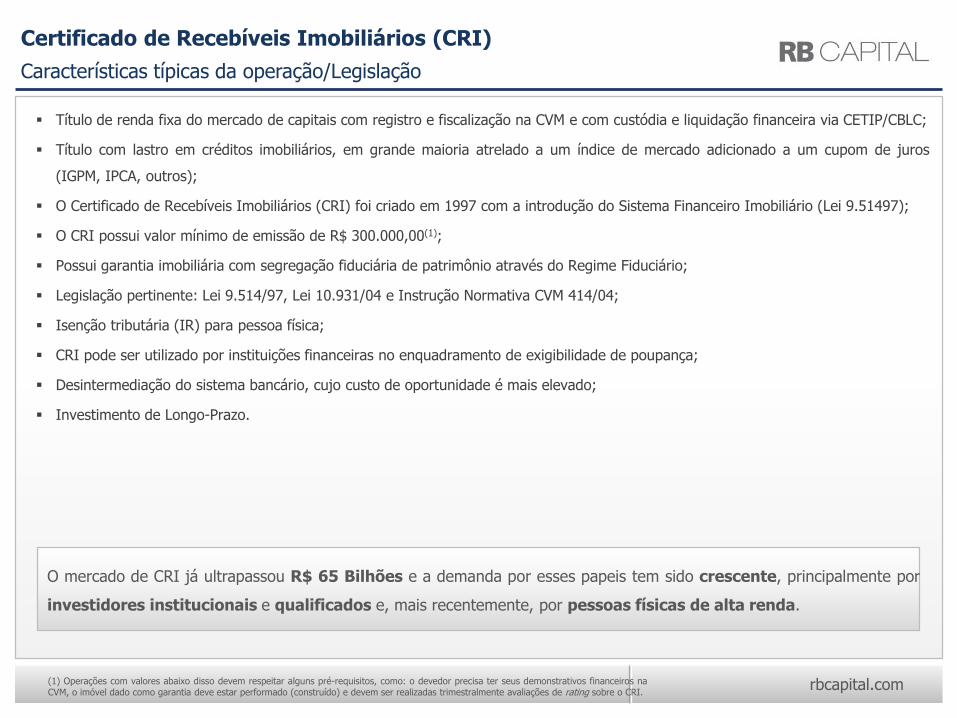

Título de renda fixa do mercado de capitais com registro e fiscalização na CVM e com custódia e liquidação financeira via CETIP/CBLC;

Título com lastro em créditos imobiliários, em grande maioria atrelado a um índice de mercado adicionado a um cupom de juros

(IGPM, IPCA, outros);

O Certificado de Recebíveis Imobiliários (CRI) foi criado em 1997 com a introdução do Sistema Financeiro Imobiliário (Lei 9.51497);

O CRI possui valor mínimo de emissão de R$ 300.000,00(1);

Possui garantia imobiliária com segregação fiduciária de patrimônio através do Regime Fiduciário;

Legislação pertinente: Lei 9.514/97, Lei 10.931/04 e Instrução Normativa CVM 414/04;

Isenção tributária (IR) para pessoa física;

CRI pode ser utilizado por instituições financeiras no enquadramento de exigibilidade de poupança;

Desintermediação do sistema bancário, cujo custo de oportunidade é mais elevado;

Investimento de Longo-Prazo.

O mercado de CRI já ultrapassou R$ 65 Bilhões e a demanda por esses papeis tem sido crescente, principalmente por

investidores institucionais e qualificados e, mais recentemente, por pessoas físicas de alta renda.

(1) Operações com valores abaixo disso devem respeitar alguns pré-requisitos, como: o devedor precisa ter seus demonstrativos financeiros naCVM, o imóvel dado como garantia deve estar performado (construído) e devem ser realizadas trimestralmente avaliações de rating sobre o CRI.

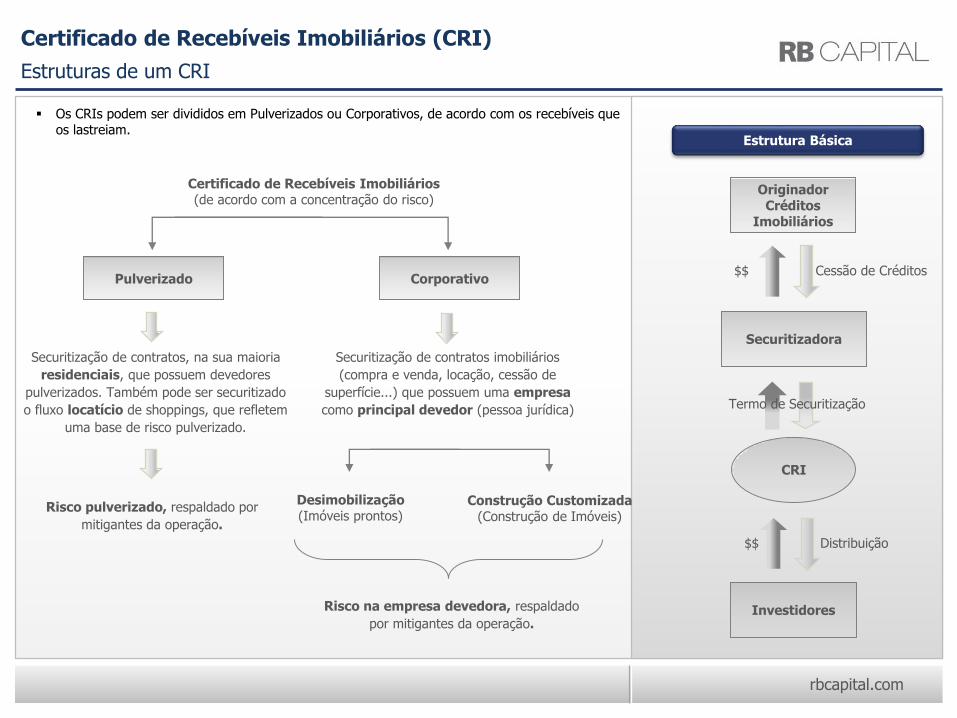

Certificado de Recebíveis Imobiliários (CRI)

Características típicas da operação/Legislação

rbcapital.com

Securitizadora

OriginadorCréditos

Imobiliários

Investidores

CRI

Cessão de Créditos

Distribuição

$$

$$

Termo de Securitização

Estrutura Básica

Os CRIs podem ser divididos em Pulverizados ou Corporativos, de acordo com os recebíveis queos lastreiam.

Certificado de Recebíveis Imobiliários(de acordo com a concentração do risco)

Pulverizado Corporativo

Securitização de contratos, na sua maioria

residenciais, que possuem devedores

pulverizados. Também pode ser securitizado

o fluxo locatício de shoppings, que refletem

uma base de risco pulverizado.

Securitização de contratos imobiliários

(compra e venda, locação, cessão de

superfície...) que possuem uma empresa

como principal devedor (pessoa jurídica)

Risco pulverizado, respaldado por

mitigantes da operação.

Desimobilização(Imóveis prontos)

Construção Customizada(Construção de Imóveis)

Risco na empresa devedora, respaldado

por mitigantes da operação.

Certificado de Recebíveis Imobiliários (CRI)

Estruturas de um CRI

rbcapital.com

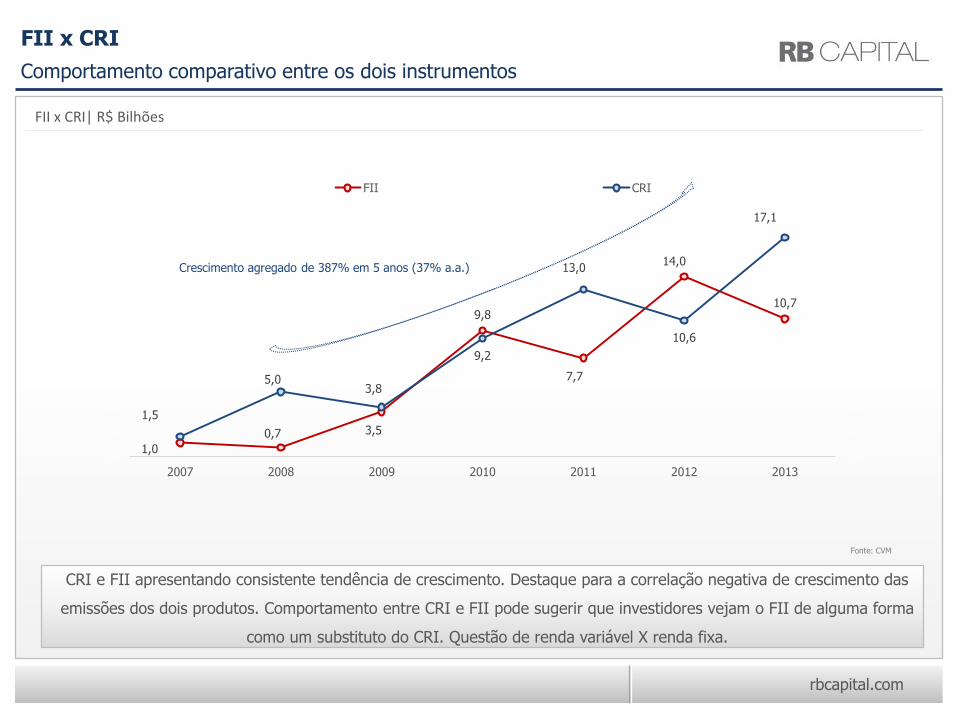

Comportamento comparativo entre os dois instrumentos

FII x CRI

CRI e FII apresentando consistente tendência de crescimento. Destaque para a correlação negativa de crescimento das

emissões dos dois produtos. Comportamento entre CRI e FII pode sugerir que investidores vejam o FII de alguma forma

como um substituto do CRI. Questão de renda variável X renda fixa.

1,0

0,7 3,5

9,8

7,7

14,0

10,7

1,5

5,03,8

9,2

13,0

10,6

17,1

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

2007 2008 2009 2010 2011 2012 2013

FII CRI

FII x CRI| R$ Bilhões

Crescimento agregado de 387% em 5 anos (37% a.a.)

Fonte: CVM

rbcapital.com

Forte desenvolvimento dos CRI`s e FII`s como produtos do Mercado de capitais financiadores do

Mercado imobiliário (387% x 238% em período de 5 anos);

Preços dos Imóveis e custo de reposição de ativos torna o setor imobiliário um mercado com necessidade

de capital extremamente intensiva;

Volume crescente de negociações no mercado secundário de FII (crescimento a taxa de 54%aa nos

últimos 5 anos). Popularização do produto;

O instrumento CRI é mais fácil de ser transacionado no secundário pela facilidade de precificação mas o

ticket mínimo elevado atrapalha;

Liquidez no mercado secundário ainda incipiente, gerando em alguns casos prêmio de liquidez elevado;

Dificuldade e/ou distorções na precificação de quotas de FII no mercado secundário (Fundos com

negociação diária e alta volatilidade carregando propriedades imobiliárias).

Estágio Atual

Pontos de Destaque

rbcapital.com

Continuação do consistente processo de crescimento das emissões de CRI e FII. Produtos que sem

dúvida vieram para ficar;

Utilização de debêntures e fundos incentivados, além de CRI e FII, como instrumentos de financiamento

de projetos de infra-estrutura;

Maior utilização dos CRI como instrumento complementar a tradicionais financiamentos providos ao setor

habitacional pela SBPE e FGTS;

Fortalecimento dos Fundos Imobiliários de desenvolvimento (em oposição aos Fundos de Renda) e de

Fundos voltados a setores específicos e não multi-setoriais;

Larga ampliação das desimobilizações de companhias e da redução de investimentos corporativos em

imóveis, papel esse que deverá ser cada vez mais exercido pelo mercado de capitais via os instrumentos

vigentes ou novos;

Prováveis novas emissões de ações e títulos corporativos de dívida dos agentes do mercado imobiliário

num horizonte de médio/longo prazo.

Evolução do Mercado

O que esperar para os próximos anos

rbcapital.com

Taxas de juros elevadas;

Necessidade de melhora dos níveis de liquidez no mercado secundário;

Necessidade de maior transmissão de conhecimento sobre o mercado imobiliário aos investidores do

mercado de capitais;

Maior qualificação dos gestores imobiliários.

Desafios

O que falta ainda para uma maior inserção do Mercado de Capitais no setor imobiliário

rbcapital.com

I – O Emitente não é Analista de Valores Mobiliários, tampouco esta mensagem configura-se um Relatório de Análise, conforme definição da Instrução nº 483 da Comissão de Valores Mobiliários (CVM).II – Este material tem conteúdo meramente informativo, não devendo, portanto, ser interpretada como um texto, relatório de acompanhamento, estudos ou análises sobre valores mobiliários específicos ou sobre valores mobiliários determinados que possam auxiliar ou influenciar investidores no processo de tomada de decisão de investimento.III – As informações expressas neste documento são obtidas de fontes consideradas seguras, porém mesmo tendo sido adotadas precauções para assegurar a confidencialidade na data da publicação, não é garantia a sua precisão ou completude, não devendo ser considerada como tal.IV – Os investimentos em títulos e valores mobiliários no mercado financeiro e de capitais envolvem grau substancial de exposição a riscos e pode resultar em perda parcial ou total de patrimônio.V – É proibida a reprodução desta mensagem sem a expressa autorização do Grupo RB Capital.

Disclaimer