Embed Size (px)

Citation preview

METAS DE INFLAÇÃO NO BRASIL, CHILE E MÉXICO: UMA ANÁLISE DAS DIFERENÇAS NA SUA IMPLEMENTAÇÃO E UTILIZAÇÃO

COMO ÂNCORA NOMINAL DE POLÍTICA MONETÁRIA

Bernardo Piccoli Medeiros Braga1

Orientador / Adviser: Márcio José Vargas da Cruz

RESUMO Nos anos 80, praticamente todos os países da América Latina passaram por sérios problemas inflacionários. Entretanto, na década de 90, esses países conseguiram atingir uma relativa estabilidade de preços2 (inflação baixa). Em geral, nessa década, os Bancos Centrais latino-americanos utilizaram o câmbio como âncora nominal de Política Monetária. Sucessivas crises de confiança nos mercados emergentes, entre outras dificuldades, fizeram com que fosse necessário alterar a âncora nominal. O presente artigo pretende analisar as diferenças e semelhanças na implementação e utilização das Metas de Inflação como âncora nominal nos casos brasileiro, chileno e mexicano. A análise tem enfoque no papel das peculiariedades estruturais de cada regime de Metas de Inflação para a perseguição do objetivo maior, declarado e comum aos três Bancos Centrais estudados: preservar a estabilidade da moeda. PALAVRAS-CHAVE: Metas de Inflação, Política Monetária, Âncora Nominal. ABSTRACT In the 1980s, practically all Latin American countries experienced serious inflationary problems. In the 1990s, however, these countries managed to achieve relative price stability3 (low inflation). By and large, in that decade, the Latin American Central Banks used the foreign exchange rate as a nominal anchor for their monetary policies. This article analyses the differences and similarities in the implementation and use of inflationary targets as nominal anchors in the Brazilian, Chilean, and Mexican cases. The analysis focuses on the role played by structural peculiarities in each of these inflation target systems as a way of achieving the greater objective explicitly stated and shared by the three Central Banks analyzed here: preserving currency stability. KEY-WORDS: Inflation Targets, Monetary Policy, Nominal Anchor.

1 Graduando do 3° ano do Curso de Economia, da Universidade Federal do Paraná e bolsista do Programa de Educação Tutorial (PET). E-mail: [email protected] 2 Neste texto quando nos referirmos à estabilidade de preços não estaremos tratando do sentido literal do termo, que é de inflação nula ou igual a zero. Mas sim, do conceito definido por Alan Greenspan(1996) e citado por Filho(2001):”Price Stability obtains when economic agents no longer take account of the prospective change in general price level in their economic decision making”, portanto de uma inflação baixa e estável. 3 In this text, the term price stability is not used in its literal meaning – null or zero inflation – but rather, as it was defined by Alan Greenspan (1996) and quoted by Filho (2001): “Price Stability obtains when economic agents no longer take account of the prospective change in general price level in their economic decision making”, that is, low and stable inflation.

2

1) INTRODUÇÃO

Desde o final da década de 80 a tolerância com a inflação diminuiu

sensívelmente1. Após a desaceleração da inflação mundial durante essa

década, surge um novo aliado para o objetivo de se chegar e manter-se

em nível de estabilidade de preços, as metas inflacionárias, sistema que

foi primeiramente adotado na Nova Zelândia em 1990. Brasil e Chile

adotaram o Sistema de Metas para Inflação (SMI) em 1999 e o México

em 2001.

Dada a diversidade de formas de aplicação do SMI e seus

respectivos efeitos na função das metas como âncoras nominais deste

regime, nos interessou estudar suas diferenças e semelhanças nestes

três países latino americanos. Neste sentido, o presente trabalho tem

como objetivo colaborar com a discussão quanto à adequada estrutura

do Sistema de Metas para Inflação (SMI), como âncora nominal de

Política Monetária.

Para cumprir este objetivo, estuda-se primeiramente o que é o

Sistema de Metas de Inflação. Em seguida, é apresentado seu processo

de implementação, separadamente, em cada país estudado. Depois são

expostas e analisadas as principais divergências e convergências na

utilização das Metas de Inflação no Brasil, Chile e México. Por fim, são

apresentadas algumas propostas modificadoras do SMI nos países

estudados.

1 Filho (2001) atribui este fenômeno a três fatores: “a) o alto custo produzido pelo aumento da inflação durante as décadas de 70 e 80; b) os custos menores que o esperado da desinflação global na década de 90 e; c) a sensível evolução a respeito dos custos e benefícios da inflação nos últimos dez anos.”

3

2) O QUE É O SISTEMA DE METAS DE INFLAÇÃO?

Nesta seção vamos discutir o que é o Sistema de Metas para

Inflação (SMI)1, o que ele representa para a Política Monetária e quais

são seus elementos básicos. Primeiramente, é necessário compreender

que o Sistema de Metas para Inflação é um Regime Monetário. A

definição de um objetivo para a inflação, como compromisso do Banco

Central, e seu cumprimento, é o que chamamos de âncora nominal de

Política Monetária do Regime Monetário em questão.

Âncora nominal2, em termos genéricos, representa um compromisso

institucional que é fundamental para guiar as expectativas dos agentes,

atenuar problemas de inconsistência temporal de políticas e fornecer

condições para a determinação do nível de preços necessárias para o

sucesso de um Regime Monetário (DERZODI, 2004), (SALOMÃO, 2003).

Este, no caso do Regime de Metas para Inflação, consiste sinteticamente

em utilizar os instrumentos de Política Monetária para manter a inflação

próxima de uma meta precisa ou flexível, de acordo com um índice de

inflação escolhido, publicado com certa antecedência, para determinado

período.

Os pressupostos básicos, inerentes à adoção do Sistema de Metas

para a Inflação, são:

a) O único objetivo da Política Monetária é a convergência da inflação

à meta (CARDIN, SOUZA, SICSÚ, PAULA e STUDART, 2000).

b) O reconhecimento da neutralidade da moeda no longo prazo

(STEVENS e DEBELLE, 1995).

1 Neste texto utilizaremos os termos Sistema de Metas para Inflação e Regime de Metas para Inflação como sinônimos. 2 Para uma discussão mais aprofundada sobre o papel das âncoras nominais no combate à inflação, ver SALOMÃO (2003).

4

c) Aceitação da Curva de Phillips1 de Longo Prazo proposta por

Friedman e Phelps, a qual afirma que não há “trade-off” entre

inflação e nível de atividade (DERZODI,2004).

Quanto à operacionalização de SMI, Mishkin (2004) define

sinteticamente este sistema em cinco elementos:

1) Compromisso institucional de que a estabilidade de preços é o

principal objetivo da Política Monetária;

2) Anúncio público de metas para a inflação;

3) Explicação de como as diversas variáveis, e não só os agregados

monetários e o câmbio, afetam as decisões de uso dos

instrumentos de política;

4) Transparência referente à estratégia de Política Monetária, por

meio da comunicação com o público e com os mercados sobre os

planos, objetivos e decisões das autoridades monetárias;

5) Atribuição de responsabilidade ao Banco Central para que atinja a

inflação estipulada.

Outro ponto comum à grande maioria dos países que adotam o

SMI é o câmbio flutuante, uma vez que não é possível controlar

satisfatoriamente câmbio e juros ao mesmo tempo. E no SMI são os

juros que são utilizados para manter a inflação sob controle.

Muitos países têm passado a utilizar o Sistema de Metas para a

Inflação devido à grande preocupação em se obter uma inflação baixa e

pouco volátil, com minimização da taxa de sacrifício2. O primeiro país a

adotar este Regime Monetário foi a Nova Zelândia (março de 1990),

sendo seguida por Canadá (fevereiro de 1991) e Reino Unido (outubro

de 1992). Em 2003, o FMI já contabilizava 42 países como seguidores

desse regime (CARARE e STONE, 2003).

1 Para uma abordagem crítica a respeito da Curva de Phillips e suas aplicações, ver SILVA (2006). 2 Taxa de Sacrifício é o custo em termos de produto necessário para controlar a inflação via freio na demanda.

5

Apesar de tamanha adesão, Neumann e Von Hagen (2002)

alertam que estudos empíricos têm falhado em comprovar

satisfatoriamente o efeito do SMI no processo de aceleração da

desinflação, obtenção de menores taxas de inflação, diminuição do

custo da desinflação e até mesmo de associá-lo com maior

credibilidade do Banco Central no compromisso com inflação baixa.

Ainda que carecendo de melhores evidências empíricas, o SMI

destaca-se por institucionalizar o compromisso de manter a inflação

dentro de patamares determinados. Isso faz com que atue como guia

para a expectativa dos agentes (SCHWARTZ, 2005), que, cientes de

que o Banco Central vai utilizar os instrumentos disponíveis, caso

necessário, para manter a inflação no nível estípulado, convergem

suas expectativas de inflação para a meta1, contribuindo, dessa

forma, para que a inflação efetiva atinja a meta (idéia de Expectativas

Adaptativas).

É míster saber que a forma e o comprometimento dos bancos

centrais com o objetivo inflacionário estipulado é bastante diverso.

Carare e Stone (2003) definem como Full Fledged Inflation Targets

(FFIT) os países com maior grau de comprometimento ao SMI.

Segundo esses autores:

“FFIT countries have a medium to high level of credibility, clearly

commit to their inflation target, and institucionalize this commitment in

the form of a transparent monetary framework that fosters

accountability of the central bank to the target”.

De acordo com esta classificação, podemos constatar que Brasil,

Chile e México são FFIT. Para eventuais comparações, nos

interessaremos apenas por países também assim classificados.

1 De acordo com Schwartz (2005), as expectativas de inflação convergem para a meta de maneira dirtamente proporcional à credibilidade do Banco Central, a qual é muito dependente do nível de transparência na condução da Política Monetária.

6

3) IMPLEMENTAÇÃO DO SISTEMA DE METAS DE INFLAÇÃO NO BRASIL, CHILE E MÉXICO Brasil, em junho de 1999, o Chile em setembro do mesmo ano, e o

México, em janeiro de 2001, adotaram o SMI Full Fledged. Nesta

seção apresentaremos o contexto, a maneira e em que ritmo o

Regime de Metas para Inflação foi implementado em cada um desses

países. Com este intuito, essas questões serão agora tratadas, em

três sub-seções, uma para cada país estudado.

3.1) Brasil Após uma série de planos monetários fracassarem, o Plano Real

foi implantado, com relativo sucesso, em Julho de 19941. As

explicações para o sucesso estão sucintamente relatadas em

(FACHADA, 2001):

“The Real Plan has been supported by a program of structural

reforms, including the trade liberalization, with tariff reductions and

elimination of quantitative barriers to imports; liberalization of capital

accounts; privatization of public companies in several sectors such as

steel, petrochemicals, mining, fertilizers and transports; and

restructuring of the financial sectors, with introduction of new

supervision norms, closing of unsound finantial institutions, and

privatization of state-owned banks.”

Importante também foi o superávit primário do setor público

registrado em 1994, de 5,1% do PIB2 (FACHADA, 2001).

Como a âncora nominal era o câmbio (um regime de bandas

cambiais estreitas), o BC tinha de comprar ou vender divisas na

cotação estipulada. Entretanto, sucessivas crises de confiança

1 Em 1993, o Índice Nacional de Preços ao Consumidor Amplo, medido pelo IBGE, registrou inflação de 2477,15% e em 1996 de 9,56% (IPEA-DATA). 2 O qual ocorreu principalmente devido ao aumento da carga tributária e a diminuição do efeito Oliveira-Tanzi.

7

atinjiram mercados emergentes (México 1994-95 e Ásia 1997), e

estas provocaram uma pressão para desvalorização do Real. Isso

ocorreu pois com a comprovação ou desconfiança acerca dos

fundamentos macroeconômicos de uma nação emergente, os

investidores tendem a mover seus recursos desses mercados para

locais seguros, sem risco de calote. Somado a isso, um ajuste

profundo das contas públicas brasileiras era necessário e estava

sendo sistematicamente adiado (BOGDANSKI, TOMBINI e

WERLANG, 2000).

Em agosto de 1998 a moratória russa fez com que se agravasse a

crise de confiança nos mercados emergentes, gerando intensa fuga

de capitais desses mercados e fazendo com que o Banco Central do

Brasil aumentasse a taxa de juros para reter divisas. Todavia, o

estabelecimento de um acordo com o Fundo Monetário Internacional

e o anúncio do Plano de Estabilidade Fiscal atenuou as pressões para

desvalorização do Real até dezembro (FACHADA, 2001).

No início de Janeiro de 1999, o anúncio de uma moratória pelo

governador de Minas Gerais, Itamar Franco, tornou a situação

insustentável. Com um baixo nível de reservas, o Banco Central do

Brasil, em 15 de Janeiro, foi forçado a deixar o Real flutuar

(BOGDANSKI, TOMBINI e WERLANG, 2000). Em poucos dias a

cotação do dólar passou de U$S/R$1,21 para U$S/R$1,98, gerando

pressões inflacionárias1. Em março de 1999, uma nova diretoria

assumiu o Banco Central, sob o comando de Armínio Fraga (o

terceiro presidente do banco nesse ano, antes dele, Gustavo Franco e

Francisco Lopes estiveram a frente da instituição). A nova gestão se

focou inicialmente em duas frentes: evitar que a maxidesvalorização

cambial se manifestasse em um processo inflacionário (SCHWARTZ,

2005) e adotar o SMI (FACHADA, 2001). Após quatro meses de

1 Em fevereiro de 1999, os preços no atacado subiram 7% (BOGDANSKI, TOMBINI e WERLANG, 2000). Isso devido ao efeito pass-through.

8

grandes esforços de pesquisa e adaptação, o BC adotou

formalmente, em 1° de Julho, um SMI Full Fledged, de acordo com o

decreto presidencial n°3088 de 21 de Junho de 1999 (BOGDANSKI,

TOMBINI e WERLANG, 2000).

3.2) Chile Em 1989, o Banco Central do Chile adquiriu independência, foram-

lhe atribuídos os objetivos maiores de zelar pela estabilidade da

moeda e pelo normal funcionamento dos pagamentos internos e

externos (Ley Orgánica y Constitucional del Banco Central de Chile,

Artículo 3°.). Foi instituído um Conselho, responsável pelas decisões

de uso dos instrumentos de PM, composto de cinco membros,

indicados pelo Presidente da República, com aprovação do Senado,

para um mandato de dez anos. Entre os conselheiros, o Presidente do

Chile escolhe um para ocupar o cargo de Presidente do Banco

Central por cinco anos, ou o tempo que lhe restar como conselheiro

(Ley Orgánica y Constitucional del Banco Central de Chile, Artículo

8°). Os membros do Conselho podem ser destituídos de seus

mandatos caso o Presidente da República e o Senado concordem

que não estão buscando os objetivos maiores do banco. Além disso,

deve ser apresentado ao Congresso, todo mês de setembro, uma

análise das perspectivas para o desempenho da economia no ano

vindouro (MORANDÉ, 2001).

A fim de conciliar a exigência constitucional de se fazer previsões

para a inflação futura, controlar mais adequadamente as pressões

inflacionárias, e também devido à falta de alternativas (MORANDÉ,

2001), o Banco Central Chileno estipulou metas para a inflação em

1990. Estas não podem ser interpretadas como marco do início de

um SMI Full Fledged no Chile, pois como destaca Derzodi (2004):

9

“Uma característica marcante do regime de metas de inflação foi a

classificação dada a inflação projetada a ser seguida inicialmente

como um objetivo oficial e não formal ou rígido.”

Ademais, havia um claro conflito de objetivos, pois o Chile utilizou

um sistema de bandas cambiais até 1998, o que poderia ser uma

fonte de inconsistência dinâmica. Após a adoção do regime de

flutuação suja para o câmbio, o Banco Central do Chile anunciou a

formalização do regime de metas para a inflação. Agora, a meta seria

estacionária e não mais decrescente, fixada em 3%. Esta seria a

única meta formal do banco, o qual também comunicou que relatórios

periódicos sobre inflação começariam a ser publicados, visando o

aumento da transparência e, assim, o ganho de credibilidade. Com

essas medidas o Chile passou a ter um Sistema de Metas de Inflação

Full Fledged.

3.3) México Em dezembro de 1994, devido à uma corrida especulativa contra

sua moeda, o Banco Central do México (Banxico) abandonou o

regime de bandas estreitas para o câmbio e adotou a flutuação suja.

O movimento especulativo ocorreu pois a economia mexicana sofria

de grandes déficits em conta corrente, causando um desequilíbrio do

Balanço de Pagamentos e uma diminuição das reservas. Outro fator,

que contribuiu para a fuga de capitais, foi a situação de insolvência de

grande parte do sistema bancário (FRANCIA e GARCÍA, 2005), que

resultou em uma corrida dos agentes à segurança do dólar, em

detrimento de suas posições em Pesos Mexicanos.

Como destacam Francia e García (2005), um amplo e necessário

programa de estabilização macroeconômica foi implementado. Pacote

de ajuda externa1, medidas para contração da demanda agregada e

1 De acordo com Francia e García (2005), o pacote de ajuda que o governo mexicano negociou com instituições financeiras internacionais superou cinquënta bilhões de dólares.

10

fortalecimento do sistema financeiro foram os focos do programa. No

que diz respeito à PM1, a âncora nominal cambial foi substituída por

metas para crescimento da base monetária por meio do controle da

rede doméstica de crédito (SCHMIDT-HEBBEL e WERNER, 2002).

Em 1998, as decisões de PM passaram a ser mais transparentes,

sendo elas, agora, explicadas ao público por meio de relatórios. No

ano seguinte o Banxico passou a usar as metas de inflação2 como

âncora nominal, aumentando ainda mais a transparência e

anunciando um objetivo final e estacionário de inflação, a ser

alcançado em 2003, 3%. Contudo, é válido lembrar, que apenas em

2001 o SMI foi formalmente definido no México, passando a ser,

então, Full Fledged.

1 É importante destacar que, desde os princípios da década de 1990, o BC mexicano define objetivos para a inflação (SCHIMIDT-HEBBEL e WERNER, 2002), os quais eram inicialmente utilizados apenas como referencial. 2 O Banxico definiu o teto da meta de inflação para 1999 como 13%, de 2000, 10%, 2001, 6,5% e 2002, de 4,5%, apenas a partir de 2003 foi adotada uma banda de 1%.

11

4) DIFERENÇAS E SEMELHANÇAS DO SISTEMA DE METAS DE INFLAÇÃO NO BRASIL, CHILE E MÉXICO

Teóricos de Metas para Inflação destacam a diversidade das

formas de utilização deste regime1, que aliada ao compromisso de se

atingir uma inflação próxima à meta estabelecida, dá liberdade à

autoridade monetária para analisar todas as informações relevantes e

decidir qual a melhor forma de utilização dos instrumentos de política,

sem perda de credibilidade (MENDONÇA, 2000). Neste sentido, na

presente seção, vamos estudar as diferenças básicas de aplicação do

SMI no Brasil, Chile e México2. A discussão será realizada, em

tópicos, analisando os principais aspectos que diferenciam ou não os

países tratados, comparando oportunamente suas peculiaridades com

outros países praticantes do full-fledged inflation targeting. Para

ilustrar nossa comparação inicialmente construímos uma tabela, que

abrange diversas características do SMI nos países estudados.

1 Mendonça (2000) classifica o Regime de Metas de Inflação como “um caso onde há discrição limitada”. 2 É importante lembrar, como definimos anteriormente, que Brasil, Chile e México são full-fledged inflation targets, o que significa, como conceituam Carare e Stone (2003): “FFIT countries have a medium to high level of credibility, clearly commit to their inflation target, and institucionalize this commitment in the form of a transparent monetary framework that fosters accountability of the central bank to the target”.

12

TABELA 1)

Fonte: Elaboração Própria. Dados: Sites dos bancos centrais de Brasil, Chile e México.

Características do Sistema de Metas de Inflação: Quadro Comparativo entre Brasil, Chile e México

BRASIL CHILE MÉXICO Adoção das Metas de Inflação JUNHO de 1999 SETEMBRO de 1999 JANEIRO de 2001

INDEPENDÊNCIA DO BC

> Formal não sim (1989) sim (1993) > Na utilização dos instrumentos sim sim sim

> Na determinação das metas não sim sim

Quem é responsável por decisões de uso dos instrumentos?

Copom Consejo do BC Junta de Gobierno

Número de membros 9 5 5

> Internos 9 5 5

> Externos 0 0 0

Freqüência de Reuniões 8 vezes ao ano mensal diária

A quem o BC responde? Ministro da Fazenda Congresso Presidente da República e Congresso

Índice Utilizado IPCA (CHEIO) IPC (CHEIO) INPC (CHEIO)

Quem mede o índice? Instituto Brasileiro de Geografia e Estatística

Instituto Nacional de Estatística

Diretoria de Preços, Salários e

Produtividade do BC do México

Utilização de Bandas de Tolerância sim (+/-2,0%) sim (+/-1%) sim (+/-1%)

Utilização de Cláusulas de Escape sim não não

Meta de Inflação Anual ideal no Longo Prazo não definida 3% 3%

Meta de Inflação Atual 4,50% 3% 3%

TRANSPARÊNCIA

> Atas das Reuniões de PM sim sim não

> Previsões de Inflação sim sim sim

> Informes sobre a Inflação sim sim sim

13

4.1) Independência do Banco Central (IBC) A concessão de independência ao BC1 é uma tendência, pois se

acredita que, assim, a autoridade monetária não fica sujeita a

pressões políticas, potenciais geradoras de viés inflacionário, e pode

se focar em manter a estabilidade da moeda (MENDONÇA, 2000b).

Portanto, a IBC atenuaria problemas de inconsistência temporal de

políticas e eliminaria a possibilidade de monetização da dívida, bem

como de execução de política monetária expansionista.

O SMI, de acordo com seus defensores, contribui para um

aumento da independência do BC, embora a origem desse regime

não tenha relação com esta (MENDONÇA, 2000b). Os BC´s chileno e

mexicano possuem independência formal, desde 1989 e 1993,

respectivamente, o BC brasileiro não2. Quanto à independência na

utilização de instrumentos de política monetária (instrument

independence), Brasil, Chile e México a possuem, fato que é natural

dado que estes três países seguem o SMI3. Contudo, entre os três

países analisados, apenas o Brasil não possuí independência na

determinação das metas4 (goal independence). Desta maneira, os

BC´s chileno e mexicano têm livre arbítrio na escolha da taxa ótima de

inflação, fazendo com que exerçam papel de formuladores de política

monetária e não apenas de executores desta. Morandé (2001)

1 Um BC independente corresponde, em geral, a uma instituição com personalidade jurídica, patrimônio próprio e finalidade definida, dirigida por pessoas indicadas pelo Poder Executivo com aval do Legislativo, por período determinado por mandato. (definição própria) 2 Mishkin (2004) adverte que a independência efetiva do BC não está necessariamente ligada à questões legais, o desenvolvimento natural de instituições monetárias fortes mostra-se mais importante. Para exemplificar esta tese, ele utiliza o exemplo dos BC´s argentino (independente) e canadense (não independente). Sobre o primeiro, o governo exerce grande influência, apesar da Lei tentar o contrário, no segundo caso, a despeito de não haver impedimentos legais, não há intervenção governamental na condução da política monetária. 3 Conforme a segunda seção, que considera os cinco elementos que Mishkin (2004) acredita serem inerentes ao SMI, e mais especificamente ao quinto elemento:”Atribuição de responsabilidade ao Banco Central para que atinja a inflação estipulada”, a independência de instrumento é condição básica no regime de metas de inflação. 4 O BC chileno possuí autonomia em nível de metas, de acordo com Céspedes, Goldfajn, Lowe e Valdés (2005) e também Morandé (2001), o qual faz a ressalva de que são feitas consultas ao governo antes do estabelecimento da meta, mas quem efetivamente toma a decisão é a autoridade monetária. O BC mexicano tem goal independence, como fica evidente no Programa Monetario para 2001 de janeiro de 2001 .

14

destaca que apenas o BC sueco e o espanhol (antes de assinar o

tratado do euro) também possuem essa peculiaridade. 4.2) Responsabilidade quanto à decisão de uso dos instrumentos de política Nesta sub-seção vamos discutir a estrutura, interna ao BC,

responsável pelas decisões de uso dos instrumentos de política

monetária, bem como a quem ela deve prestar esclarecimentos, no

que diz respeito às suas ações. A condução dos instrumentos

disponíveis para se atingir os objetivos da PM é efetuada pelo Copom

(Comitê de Política Monetária), no Brasil; Consejo del Banco Central,

no Chile; e Junta de Gobierno, no México.

No Brasil, o Copom é formado por nove membros, sendo oito

diretores do BC (diretores de Política Monetária, Política Econômica,

Estudos Especiais, Assuntos Internacionais, Normas e Organização

do Sistema Financeiro, Fiscalização, Liquidações e Desestatização, e

Administração) e o Presidente do Banco. O comitê se reune oito

vezes ao ano1, cada reunião tem duração de dois dias, e ao final é

divulgada a meta para a taxa Selic2, com possibilidade de haver viés3.

O objetivo do Copom, em nome do BC do Brasil, é de cumprir as

metas para inflação estabelecidas pelo Conselho Monetário Nacional

(CMN)4, mediante proposta do Ministro da Fazenda. A este, o BC

deve esclarecimentos sobre suas decisões e em caso de

descumprimento da meta, o presidente do banco deve encaminhar

uma Carta Aberta explicando os motivos do descumprimento, quais

as providências para o retorno da inflação ao patamar estabelecido e

1 De acordo com a Circular n°3297, de 31 de outubro de 2005, as reuniões do Copom passaram a ser realizadas oito vezes ao ano, antes eram mensais. 2 Sistema Especial de Liquidação e Custódia. 3 O viés representa uma autorização que o Copom concede ao Presidente do BC para alterar a meta da taxa Selic, na direção do viés, entre as reuniões ordinárias (Fonte: Site do Banco Central do Brasil) . 4 O CMN é composto pelo Presidente do Banco Central do Brasil, Ministro do Planejamento e Ministro da Fazenda.

15

em quanto tempo essas medidas terão efeito (Decreto n°3088, Artigo

4°, de 21 de junho de 1999).

No caso chileno, o Consejo del Banco Central é composto por

cinco pessoas, os conselheiros, todos indicados pelo Presidente da

República para mandato de dez anos (conforme explicado na seção

3). Suas reuniões ocorrem mensalmente, tendo como objeto a

definição da tasa de interés de politica monetaria. Esta deve ser

determinada com vistas a cumprir a meta estacionária para inflação

de 3%, determinada pelo próprio BC, pois este possuí independência

na determinação das metas (goal independence). O BC chileno, por

meio de seu presidente, deve obrigatoriamente satisfações ao Senado

(através da Comisión de Hacienda del Senado) e ao Presidente da

República (Ley Orgánica y Constitucional del Banco Central de Chile,

Artículo 22°), a respeito das ações do Consejo . Uma importante

peculiaridade chilena, no que diz respeito às decisões do conselho, é

que na eventualidade destas não serem unânimes, o Ministro da

Fazenda pode suspendê-la em um prazo de quinze dias transcorridos

da reunião.

A Junta de Gobierno, do BC do México, é formada por cinco

membros, quatro governadores e o presidente do banco. Os

componentes desse comitê são indicados pelo Presidente da

República, e submetidos a aprovação no Senado, para um mandato

de seis e oito anos para presidente e governadores, respectivamente

(Ley de Banco de Mexico, Artículo 40°). Suas reuniões são diárias

(ROGER e STONE, 2005), e definem suas operações de open market

para manter um nível de saldos acumulados dos bancos comerciais,

“el corto”, seu instrumento principal de política monetária. Dessa

forma, o BC do México procura fazer com que a inflação convirja à

meta estacionária de 3% proposta pela sua própria Junta de

Gobierno. O BC mexicano deve apresentar ao Congresso e ao Poder

Executivo, todo mês de janeiro, um programa de Política Monetária

16

para o ano em questão - em abril, um informe sobre a execução da

PM no segundo semestre do ano anterior e em setembro, um informe

sobre as ações de PM no primeiro semestre (Ley del Banco de

Mexico, Artículo 51°). Além disso, o banco é obrigado a fornecer

informações sobre quaisquer políticas e atividades por ele

executadas, solicitadas pelo Congresso.

As estruturas de decisão para utilização dos instrumentos de PM

não são muito diferentes nos três países analisados. É importante, no

entanto, fazer as seguintes considerações:

1) A freqüência de reuniões dos comitês é consideravelmente

díspar, especialmente ao compararmos Brasil e Chile – oito

e doze vezes ao ano, respectivamente – com o México, que

realiza reuniões diárias.

2) Os BC´s do Chile e do México, apesar de serem

independentes, possuem maiores obrigações junto a seus

respectivos Congressos do que o Banco Central do Brasil.

3) É digno de nota o fato dos três comitês de PM (Copom,

Consejo del Banco Central e Junta de Gobierno) não

possuírem membros externos ao BC, com direito a voto.

Vários seguidores do SMI têm elementos de fora do BC com

direito de votar. O Monetary Policy Committee, do BC

britânico é composto de nove integrantes, sendo cinco

internos e quatro externos; o Reserve Bank Board,

autoridade monetária australiana, é formada por três

pessoas internas e seis externas; e o Monetary Council, do

BC polonês, possuí dez integrantes, sendo apenas um

interno.

4.3) Índices A característica básica dos índices escolhidos como referência

para o SMI, de Brasil, México e Chile é o objeto de estudo dessa

17

breve sub-seção. O IPCA, Índice de Preços ao Consumidor Amplo,

utilizado no Brasil; o IPC, Índice de Preços ao Consumidor, do Chile; e

o INPC, Índice Nacional de Preços ao Consumidor, usado no México,

têm uma metodologia de cálculo muito semelhante. Eles medem a

variação dos diversos itens de compra1 de uma parcela significativa

da população2, em diversas regiões metropolitanas, e são utlilizados

pelos Bancos Centrais, dos referidos países, sem expurgo.

Isso é, o índice escolhido nos países do estudo mede a inflação

cheia (headline inflation), fazendo com que o BC precise realizar uma

política monetária restritiva (diminuindo a Demanda Agregada) para

atenuar os efeitos de choques de oferta (CURADO e OREIRO, 2005)

e ou aumento (arbitrário, ou via contratos3) de preços administrados

(SCHWARTZ, 2005). O procedimento de expurgar o índice, retirando

dele determinantes não monetários (DERZODI, 2004), é adotado por

diversos Bancos Centrais seguidores do SMI como o australiano,

canadense, finlandês, neo-zelandês e britânico. Contudo, a

justificativa para não usar a inflação subjacente (underlying inflation) é

que dessa forma se estaria perdendo credibilidade, como se pode

perceber em Bogdanski, Tombini e Werlang (2000), na seguinte

passagem:

“An important issue to discuss is the choice of the full inflation rate as

reference for the target, and not some core inflation measure.

Perhaps, the best technical procedure would have been to purge

some items from the full index, exempting it from temporary and once-

and-for-all shocks. Nevertheless, adopting a headline index was

essential for credibility reasons, at least in the beginning of IT

implementation. Unfortunately, Brazilian society has experienced

1 No México, são feitas 170 mil cotações de preço, a cada mês, para 313 categorias diferentes de produtos (BANXICO, 2002). 2 No Brasil, a cesta de produtos, escolhida para a formação do índice, tem base no consumo de famílias com rendimento de 1 a 40 salários mínimos (aproximadamente de $ 159 a $ 6363). 3 Estes contratos não necessariamente utilizam o índice referência para as metas como medida de reajuste e, mesmo que o utilizem, corresponderiam a uma resposta à inflação do período anterior.

18

several price index manipulation in a not so distant past, and so would

be suspicious about any change related to suppressing items from the

target index.”

4.4) Flexibilidade (utilização de bandas e claúsulas de escape) Neste momento, discutiremos a estrutura discricionária dos SMI

comparativamente. A discricionariedade, nesse regime monetário,

compreende basicamente as bandas para a inflação, ao invés de uma

meta pontual, e a existência de claúsulas de escape, situação prevista

na estrutura formal do SMI em que a inflação pode estar fora da meta.

Esses dispositivos, dependendo de como são utilizados, denotam o

grau de flexibilidade do regime.

As bandas para a inflação são um importante instrumento para

aliar flexibilidade à credibilidade1 (MENDONÇA, 2000), uma vez que o

efeito da política monetária é retardado2 (DERZODI, 2004) e o BC

não possui instrumentos para prever precisamente a inflação futura3.

Dessa forma as bandas representam uma “folga” (intervalo de

tolerância), dentro da qual a autoridade monetária considera estar

cumprindo a meta. Quanto à amplitude adequada da banda,

Mendonça (2000) considera que se ela for muito grande, não estará

servindo como um bom guia para a formação de expectativas (a

função de âncora nominal do SMI estará prejudicada). Ademais, uma

banda só tem sentido, se houver credibilidade, caso contrário os

agentes terão como expectativa o teto da meta (MENDONÇA, 2000).

1 Mendonça (2000) destaca a consideração de Brunilla e Lahdenperä (1995): “a distinção entre adoção de bandas ou de um ponto tem importância secundária caso os agentes sejam dotados de expectativas racionais. A razão para esta interpretação advém do fato de os agentes saberem que as autoridades monetárias possuem capacidade limitada na determinação da taxa de inflação. Destarte, mesmo que seja anunciado um ponto como meta, as expectativas serão formadas para uma taxa de inflação próxima à anunciada.”. 2 Bogdanski, Tombini e Werlang (2000):”..., the monetary policy transmission trough the aggregate demand channel takes between 6 to 9 months to fully operate”. 3 Dedutivamente, de acordo com os modelos utilizados pelos BC`s, podemos dizer que a inflação que a autoridade monetária não pode conter sem desestabilizar o produto é a gerada por choques aleatórios (choques de oferta). Portanto, as bandas de tolerância são um instrumento (com reduzida capacidade) para acomodação de choques de oferta.

19

Claúsulas de escape são exceções previstas para se descumprir a

meta estipulada (sendo ela uma meta precisa ou uma meta com

intervalo de tolerância). Estas são usadas para não causar grandes

choques no produto em situações extremas (MENDONÇA, 2000).

Sobre as claúsulas de escape, Mendonça (2000) diz:

“...não há perda de credibilidade quando a meta não é obtida, pois a

mudança na política planejada não é resultado de políticas

inconsistentes no tempo, mas resultado de variáveis que não podem

ser mensuradas. Contudo, as claúsulas de escape não representam

uma solução para os problemas advindos da incerteza sobre as

previsões da inflação.”

Brasil, Chile e México utilizam bandas de tolerância, sendo que no

primeiro ela é de 2% e nos outros de 1%. No Brasil, a tolerância já

mudou duas vezes: foi de 2% de 1999 a 2002, passou a ser 2,5% em

2003 e agora (2006), é de 2% novamente. O BC chileno trabalha com

uma banda de 1% desde a formalização de seu SMI em 1999. Já no

México, em 2001 e 2002, primeiros anos do regime de metas

inflacionárias, não havia bandas (a meta era o teto para a inflação),

estas só foram instituídas em 2003 (1%).

Quanto às claúsulas de escape, nenhum dos países analisados as

utiliza1. Todavia, pode-se constatar a presença de uma cláusula de

exceção no caso brasileiro2 (MORANDÉ, 2001) - a possibilidade do

prasidente do BC enviar uma carta aberta ao Ministro da Fazenda

explicando razões de descumprimento da meta fixada. Procedimento

semelhante está previsto no SMI britânico, neste caso o BC tem a

obrigação de enviar uma carta aberta caso a inflação não atinja a

1 Bogdanski, Tombini e Werlang (2000) afirmam não haver cláusulas de escape no caso brasileiro. 2 Céspedes, Goldfajn, Lowe e Valdés (2005) entendem que o Brasil possuí uma cláusula de escape, a qual seria o reavaliamento da meta futura se a inflação estourasse a meta em determinado período. Este procedimento, classificados pelos autores citados dessa forma, estaria previsto na carta aberta que explica o descumprimento da meta em 2002 (Banco Central do Brasil, 2003).

20

meta (a qual tem tolerância de 1%), ao chanceler1. No cenário

internacional, o caso mais conhecido de uso das cláusulas de escape

é o da Nova Zelândia, onde grandes mudanças nos acordos

comerciais, nas taxas ou choques de oferta (como por exemplo

epidemias que provoquem redução no rebanho de gados) desobrigam

o BC a cumprir a meta (MISHKIN, SCHMIDT-HEBBEL, 2001).

4.5) Meta ótima de inflação Conforme dissemos anteriormente (Introdução), há um relativo

consenso entre os economistas que o mais adequado para o bom

andamento da economia é uma inflação baixa e estável. Mas afinal,

qual seria a taxa de inflação ideal para se obter uma alocação ótima

entre seus custos e benefícios? Essa questão é fonte de grandes

debates, contudo a discussão se estende, em geral, de 0% a 4%

(BLANCHARD, 2005).

Os economistas que acreditam que o melhor é a estabilidade literal

de preços (inflação = 0%) argumentam que a inflação nula simplifica

as decisões, elimina o alcance da ilusão monetária, acaba com o

problema de consistência temporal dos BC`s e gera credibilidade

(BLANCHARD, 2005). Quem defende uma pequena inflação positiva

ressalta que os custos de uma inflação baixa são reduzidos e seus

benefícios compensam. Estes economistas sugerem que uma inflação

diminuta não traz problemas de expectativas a respeito da inflação

futura e não afeta a credibilidade do BC (MENDONÇA, 2001). Além

disso, destacam que ela é necessária pois lubrifica o mercado de

trabalho, facilitando a queda dos salários reais, uma vez que os

salários nominais são rígidos para baixo (FILHO, 2001). Dessa forma,

se evitaria uma constante pressão para aumento da taxa natural de

1 “If the target is missed by more than 1 percentage point on either side – i.e. if the annual rate of CPI inflation is more than 3% or less than 1% – the Governor of the Bank must write an open letter to the Chancellor explaining the reasons why inflation has increased or fallen to such an extent and what the Bank proposes to do to ensure inflation comes back to the target.” (www.bankofengland.co.uk/monetarypolicy/framework)

21

desemprego (conseqüência atribuída a uma inflação próxima de

zero), a qual provocaria um efeito recessivo sobre a economia

(MENDONÇA, 2001).

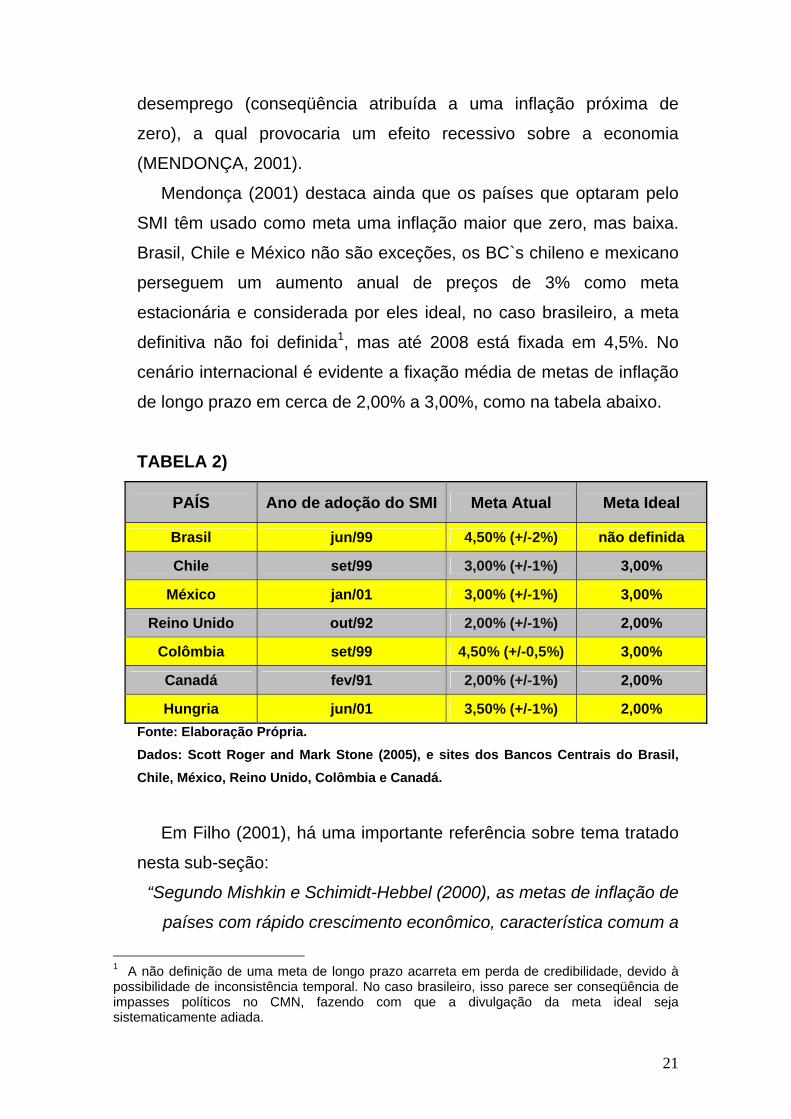

Mendonça (2001) destaca ainda que os países que optaram pelo

SMI têm usado como meta uma inflação maior que zero, mas baixa.

Brasil, Chile e México não são exceções, os BC`s chileno e mexicano

perseguem um aumento anual de preços de 3% como meta

estacionária e considerada por eles ideal, no caso brasileiro, a meta

definitiva não foi definida1, mas até 2008 está fixada em 4,5%. No

cenário internacional é evidente a fixação média de metas de inflação

de longo prazo em cerca de 2,00% a 3,00%, como na tabela abaixo.

TABELA 2)

PAÍS Ano de adoção do SMI Meta Atual Meta Ideal

Brasil jun/99 4,50% (+/-2%) não definida

Chile set/99 3,00% (+/-1%) 3,00%

México jan/01 3,00% (+/-1%) 3,00%

Reino Unido out/92 2,00% (+/-1%) 2,00%

Colômbia set/99 4,50% (+/-0,5%) 3,00%

Canadá fev/91 2,00% (+/-1%) 2,00%

Hungria jun/01 3,50% (+/-1%) 2,00% Fonte: Elaboração Própria. Dados: Scott Roger and Mark Stone (2005), e sites dos Bancos Centrais do Brasil, Chile, México, Reino Unido, Colômbia e Canadá.

Em Filho (2001), há uma importante referência sobre tema tratado

nesta sub-seção:

“Segundo Mishkin e Schimidt-Hebbel (2000), as metas de inflação de

países com rápido crescimento econômico, característica comum a

1 A não definição de uma meta de longo prazo acarreta em perda de credibilidade, devido à possibilidade de inconsistência temporal. No caso brasileiro, isso parece ser conseqüência de impasses políticos no CMN, fazendo com que a divulgação da meta ideal seja sistematicamente adiada.

22

vários países emergentes, devem ser levemente superiores àquelas

dos países industrializados.”

“A justificativa segundo os autores, baseia-se no fato de que países

com rápido crescimento econômico experimentam uma valorização na

taxa real de câmbio. Essa valorização seria proporcional à diferença

relativa entre o crescimento da produtividade dos setores de bens

comercializáveis e não comercializáveis internacionalmente, em

relação ao resto do mundo (efeito Harrod-Balassa-Samuelson).”

Entretanto, o próprio Filho (2001) não concorda com este

argumento de Mishkin e Schimidt-Hebbel. Para o autor, existem

diversos exemplos de países que cresceram rapidamente sem

valorização significativa do câmbio real – como o Brasil até 1980 – e,

ainda, não existiria “uma implicação direta entre a valorização do

câmbio real e metas de inflação mais elevadas para países em rápido

crescimento. Na verdade, o argumento dos autores traduz apenas

uma opção de política em relação à trajetória futura do câmbio

nominal.” Como pudemos observar nesta sub-seção, a contenda a

respeito da meta ótima de inflação é ampla e profunda. Entretanto,

numericamente, pode-se observar que a discordância quanto à

inflação ótima é pequena, entre a maioria dos economistas, de dois a

quatro por cento.

4.6) Transparência Nosso último objeto de análise será a transparência dos SMI

estudados, já que esta é fundamental para este regime monetário. O

grau de transparência afeta diretamente a credibilidade do BC1, por

meio da informação dos agentes a respeito das atitudes da autoridade

monetária com vistas ao cumprimento da meta fixada, ou das razões

que porventura geraram desvios da inflação em relação ao objetivo

1 De acordo com Mishkin (1999):”Another key feature of inflation-targeting regimes is the tendency toward increased accountability of the central bank. Indeed, transparency and communication go hand in hand with increased accountability.”

23

inflacionário anunciado. Neste sentido, no SMI, um nível alto de

transparência tem impacto sobre as expectativas1 (construídas com

base na credibilidade auferidas ao executor de PM) dos agentes que

esperarão, cientes de que os policy makers estão tomando atitudes

(ou estão dispostos a tomá-las) para que a inflação convirja à meta,

uma inflação próxima à meta, diminuindo a taxa de sacrifício2.

Frisamos anteriormente (início desta seção) que no SMI o BC tem

liberdade para analisar todas as informações e decidir qual a melhor

forma de ação3, tendo apenas de cumprir o objetivo previsto.

Portanto, a transparência pode ser entendida como um preço a ser

pago pelo alto nível de discrição. Neste sentido, Canuto (1999)

observa:

“Com responsabilidades definidas,em termos de taxas ou bandas de

taxas de inflação-ou de níveis de preços- o manejo dos instrumentos

se torna prerrogativa do arbítrio dos executores de políticas. A

transparência e a prestação de contas, razões subjacentes à

existência de um regime explícito de política monetária, podem em

princípio ser alcançadas mediante anúncios públicos de metas

numéricas de médio prazo para a inflação e o comprometimento

oficial das autoridades monetárias com estas. .... Há maior poder

discricionário dos formuladores e executores de políticas, mas a maior

possibilidade de prestação de contas, através dos resultados,

constrange tal exercício de poder.”

1 Neumann e Von Hagen (2002) destacam o efeito da comunicação nas expectativas: “Recent models of IT adopt a similar perspective and stress the importance of the communication tools developed by IT central banks to improve the public`s understanding of central bank intentions and to stabilize inflation expectations over the long run (Cukierman, 2000; Faust and Svensson, 2000; Geraats, 2000). The evidence presented in this paper suggest that the positive impact on inflation expectations has been the most beneficial effect of this new regime (SMI)”. 2 A diminuição da taxa de sacrifício ocorre, pois, com as expectativas de inflação na meta, o BC não precisa utilizar os instrumentos de política monetária para alterá-las. A utilização contracionista destes provoca redução no nível de emprego, devido ao trade-off de curto prazo entre inflação e desemprego. 3 Em diversos regimes monetários o BC tem uma atitude prevista e mecânica de operar (sem liberdade). Por exemplo, utilizando como âncora nominal o câmbio fixo, o BC é obrigado a comprar ou vender divisas na taxa estipulada.

24

Brasil, Chile e México, como full fledged inflation targets, adotam

procedimentos muito tranparentes em relação aos planos, objetivos e

decisões de PM. Contudo, cabe destacar que apenas o Banxico não

fornece ata completa das reuniões da Junta de Gobierno, até porque

este realiza reuniões todos os dias. Previsões de Inflação e Informes

sobre Inflação são fornecidos pelos três bancos centrais pesquisados.

25

5) CONCLUSÃO Podemos observar (Tabela 3) que Brasil, Chile e México têm

cumprido as Metas de Inflação com as quais se comprometeram –

cada um desses países só descumpriu a meta duas vezes em sete

anos. A conquista de uma inflação sob controle, decrescente e rumo a

níveis estáveis e compatíveis com a estabilidade de preços é fruto

principalmente da independência de instrumentos que os bancos

centrais brasileiro, chileno e mexicano possuem para que possam

comprometer-se com o principal objetivo da política monetária no SMI,

que é o controle da inflação.

Contudo, apesar do sucesso do SMI nos países analisados por

este artigo, alguns aperfeiçoamentos são ainda necessários com

relação aos tópicos levantados neste estudo. Neste sentido,

numeraremos algumas propostas de mudança adequadas para uma

maior eficiência das metas como âncora nominal das expectativas dos

agentes econômicos.

1) Com o intuito de haver coordenação de política macroeconômica,

os bancos centrais chileno e mexicano não deveriam ter livre

arbítrio na escolha da meta ótima de inflação, pois desta forma

estão executando a tarefa de formuladores de políticas e não

executores.

2) Quanto à composição dos comitês de política monetária, Brasil,

Chile e México deveriam dar espaço a membros externos ao

banco central, talvez integrantes da equipe econômica do governo.

Assim, haveria uma maior coordenação de políticas econômicas.

3) Passados sete anos da implementação das metas como âncora,

não há mais razão para se utilizar o “índice cheio”, a não ser a

tentativa de assegurar os agentes quanto às questões de fora da

alçada da autoridade monetária. Seria, portanto, natural que a

26

utilização do “índice expurgado” fosse adotada como sinal do

amadurecimento dos Sistemas de Metas de Inflação aqui tratados.

4) O SMI brasileiro merece algumas considerações específicas.

4.1) Com vistas a eliminar a possibilidade de inconsistência temporal

de políticas e de realização de política monetária expansionista, o

Banco Central do Brasil deveria ter formalizada sua independência.

Desta maneira, os agentes teriam maior convicção do

comprometimento da autoridade monetária com a estabilidade de

preços.

4.2) A banda de tolerância de +/-2% do SMI brasileiro deve prejudicar

a função da meta inflacionária de guia para as expectativas, por ser

comparativamente muito ampla em relação à média verificada

internacionalmente. Com tamanha amplitude, a meta brasileira

tecnicamente dá aos agentes econômicos a garantia de uma inflação

entre 2,5% e 6,5%, o que é um intervalo certamente exagerado, o

qual representa ameaça à função de âncora nominal do SMI.

4.3) Da mesma forma, a não definição da meta de inflação ideal

compromete a âncora nominal a médio e longo prazo. O Conselho

Monetário Nacional deveria definir qual é a inflação ótima a longo

prazo, de maneira que não houvesse inconsistência temporal de

políticas.

4.4) Ademais, a meta atual de inflação (4,5%), no Brasil, é destoante

do nível internacional e não é compatível com o propósito de

estabilidade (não literal) de preços.

5) A fim de incrementar a transparência, o BC mexicano poderia

passar a divulgar atas das reuniões de política monetária, assim como

Brasil e Chile já fazem. Isso faria com que os agentes tivessem

maiores informações sobre a tomada de decisões de PM,

proporcionando maior previsibilidade e segurança aos agentes.

Naturalmente essa medida deveria ser acompanhada de uma

alteração na freqüencia das reuniões.

27

6) Seria interessante que os SMI’s do Chile e México possuíssem um

mecanismo de Claúsula de Escape – Claúsula de Exceção na

verdade – similar ao brasileiro. Dessa forma, grandes choques de

oferta não gerariam uma reação da autoridade monetária que gerasse

brutal choque no produto, isso sem perda de credibilidade.

O Sistema de Metas de Inflação é complexo e mutável às

diferentes realidades e necessidades dos países que o utilizam,

podendo sempre ser aprimorado. Seguramente as propostas acima

expostas são polêmicas e insuficientes. Contudo, no estudo aqui

realizado, o foco foi a discussão quanto à maximização da eficiência

das metas inflacionárias no que tange a seu papel de âncora nominal

de PM, e neste sentido esperamos ter contribuído.

28

TABELA 3)

Metas de Inflação X Inflação Alcançada, quadro comparativo

BRASIL CHILE MÉXICO

Meta Inflação (IPCA) Meta Inflação

(IPC) Meta Inflação (INPC)

1999 8% (+/-2,0) 8,94% 3% (+/-1) 2,30% 13% (teto)* 12,31%

2000 6% (+/-2,0) 5,97% 3% (+/-1) 4,50% 10% (teto)* 8,95%

2001 4% (+/-2,0) 7,67% 3% (+/-1) 2,60% 6,5% (teto) 4,40%

2002 3,5% (+/-2,0) 12,53% 3% (+/-1) 2,80% 4,5% (teto) 5,70%

2003 8,5% (+/-2,5) 9,30% 3% (+/-1) 1,10% 3% (+/-1) 3,97%

2004 5,5% (+/-2,5) 7,60% 3% (+/-1) 2,40% 3% (+/-1) 5,19%

2005 5,1% (+/-2,5) 5,69% 3% (+/-1) 3,70% 3% (+/-1) 3,33%

2006 4,5% (+/-2,0) --------------- 3% (+/-1) --------------- 3% (+/-1) --------------

2007 4,5% (+/-2,0) --------------- 3% (+/-1) --------------- 3% (+/-1) --------------

Fonte: Elaboração Própria. Dados: Sites dos bancos centrais do Brasil, Chile e México.

29

REFERÊNCIAS BANCO CENTRAL DO BRASIL. Decreto n°3088, Artigo 4°, de 21 de

junho de 1999. Brasília, 1999.

BANCO CENTRAL DO BRASIL. Circular n°3297, de 31 de outubro de 2005.

Brasília, 2005.

BANCO CENTRAL DO CHILE. Ley Orgánica y Constitucional del

Banco Central de Chile. Santiago, 1989.

BANCO CENTRAL DO MÉXICO (BANXICO). Programa Monetario para

2001. Cidade do México, 2001.

BLANCHARD, Oliver. Macroeconomia. Editora: Prentice Hall, 3° edição. São Paulo, 2005.

BOGDANSKI, J.; TOMBINI, A.;WERLANG, S. Implementing Inflation

Target in Brazil. Working Paper. Brasília: Banco Central do Brasil,

n°1, 2000.

BRUNILLA, A.; LAHDENPERÄ, H. Inflation-targets: principal issues

and pratical implementation. In: HALDANE, A.G. (ed.), Targeting

Inflation. Bank of England, 1995.

CANUTO, Otavio. Regimes de Política Monetária em Economias

Abertas. Campinas: Unicamp, 1999.

30

CARARE, Alina; STONE, Mark. Inflation Targeting Regimes. IMF Working Paper. Janeiro de 2003.

CARDIM; SOUZA; SICSÚ; PAULA e STUDART. Economia Monetária

e Financeira, Teoria e Política. Editora Campus, Rio de Janeiro,

2000.

CÉSPEDES, Luis; GOLDFAJN, Ilan; LOWE, Phil; VALDÉS, Rodrigo.

Respuestas de Política a Shocks Externos en Australia, Brasil y Chile.

Banco Central de Chile. Agosto de 2005.

CURADO, M.; OREIRO, J.L.. Metas de Inflação: uma avaliação do

caso brasileiro. Indicadores Econômicos FEE. Porto Alegre, 2005.

DERZODI, Lucas. A Condução da Política Monetária Brasileira no

Regime de Metas de Inflação uma Abordagem Teórica. Dissertação de Mestrado, UFPR. Curitiba, 2004.

FACHADA, Pedro. Inflation Targeting in Brazil: Reviewing Two Years

of Monetary Policy 1999/00. Central Bank of Brazil, Working Paper Series, n°25. Agosto de 2001.

FILHO, Tito. Uma Definição Operacional da Estabilidade de Preços.

Banco Central do Brasil, Working Paper 35. Dezembro de 2001.

FRANCIA, Manuel; GARCÍA, Alberto. Reducing Inflation through

Inflation Targeting: The Mexican Experience. Dirección de Investigación Económica, Banco de Mexico, Working Paper 2005-01. Julho de 2005.

31

GREENSPAN, Alan. Opening Remarks. In Symposium on Achieving

Price Stability. Procedings of a conference held by the Federal

Reserve Bank of Kansas City. Agosto de 1996.

MENDONÇA, Helder. Metas de Inflação: uma análise preliminar para

o caso brasileiro. Economia Aplicada, volume 5, n°1, 2001.

MENDONÇA, Helder. A Teoria da Independência do Banco Central:

uma interpretação crítica. Estudos Econômicos, FIPE/FEA-USP. 2000B.

MORANDÉ, Felipe. Una Década de Metas de Inflación en Chile:

Desarrolos, Lecciones y Desafíos. Banco Central de Chile. Abril de

2001.

MISHKIN, F. International Experience With Different Monetary Policy

Regimes. NBER Working Paper, Cambridge, MA, n°7044, Fevereiro

de 1999.

MISHKIN, Fredric; SCHMIDT-HEBBEL, Klaus. A Decade of Inflation

Targeting in the World: What do We Know and What Do We Need To

Know? Central Bank of Chile, 2002. MISHKIN, F. Can Inflation Target Work in Emerging Market

Countries?. NBER Working Paper, Cambridge, MA, n°02138, julho

de 2004.

NEUMANN, Manfred; VON HAGEN, Jürgen. Does Inflation Target

Matter?. The Federal Reserve Bank of Saint Louis, 2002.

32

ROGER, Scott; STONE, Mark. On Target? The International

Experience with Achieving Inflation Targets. IMF Working Paper. Agosto de 2005.

SALOMÃO, Miguel. As âncoras nominais e o combate à inflação.

Revista FAE, volume n°6. Curitiba, 2003.

SCHMIDT-HEBBEL, K.; WERNER, A. Inflation Target in Brazil, Chile

and Mexico: Performance, Credibility, and the Exchange Rate.

Central Bank of Chile, Working Papers, n°171, julho de 2002.

SCHWARTZ, Luiz. O Regime de Metas de Inflação no Brasil e a

Evolução dos Preços Administrados: uma Comparação com o caso do

México. Monografia, UFPR. Curitiba, 2005.

SILVA, Rodrigo C. L.. A Curva de Phillips e sua Aplicação na

Economia Contemporânea. Programa Especial de Treinamento em Economia. Curitiba, 2006.

Site do Banco Central do Brasil: www.bcb.gov.br

Site do Banco Central do Canadá: www.bankofcanada.ca

Site do Banco Central do Chile: www.bcentral.cl

Site do Banco Central da Colômbia: www.banrep.gov.co

Site do Banco Central do México: www.banxico.org.mx

Site do Banco Central do Reino Unido: www.bankofengland.co.uk

33

Site do Instituto Brasileiro de Geografia e Estatística(IBGE):

www.ibge.gov.br

Site Instituto Nacional de Estadísticas do Chile: www.ine.cl

Site IPEA DATA: www.ipeadata.gov.br

STEVENS, G.; DEBELLE, G. Monetary policy goals for inflation of

Australia. In: HALDANE, A.G. (ed.), Targeting Inflation. Bank of

England, 1995.

34