Embed Size (px)

Citation preview

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

EXCELENTÍSSIMO JUIZ FEDERAL DA 8ª VARA FEDERAL DA SEÇÃO JUDICIÁRIADA PARAÍBA

Nº. _______________/2015/MPF/PRM/SOUSA/PB/GAB/TMJM

OPERAÇÃO ANDAIME

Referências:Inquérito Policial n. 048/2014Procedimento Investigatório Criminal n. 1.24.003.000250/2014-46;Ação Cautelar Penal n. 000297-38.2015.4.05.8202 (Medidas Pessoais); Ação Cautelar Penal n. 000296-53.2015.4.05.8202 (Busca e Apreensão);Ação Cautelar Penal n. 000301-75.2015.4.05.8202 (Sequestro de Bens);

O MINISTÉRIO PÚBLICO FEDERAL, por intermédio do órgão deexecução oficiante na Procuradoria da República em Sousa – PB, no uso de suasatribuições constitucionais e legais, inscritas, respectivamente, nos arts. 127 e 129,inciso I, da Constituição da República e nos arts. 24 e 41 do Decreto-Lei n. 3.689/41– Código de Processo Penal, valendo-se das ressalvas contidas na Resolução n.58/2009 do Conselho da Justiça Federal para procedimentos sigilosos, com fulcronos procedimentos em epígrafe, vem oferecer

D E N Ú N C I AD E N Ú N C I A

em desfavor de

1. FRANCISCO JUSTINO DO NASCIMENTO, vulgo “Deusimar”,brasileiro, casado, CPF n. 033.889.914-64, residente na Rua

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

1/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

Terezinha Moreira da Nóbrega, S/N, Bairro Jardim Soledade II,Cajazeiras-PB, atualmente recolhido no presídio de Cajazeiras – PB;

2. FERNANDO ALEXANDRE ESTRELA, brasileiro, solteiro, CPF103.824.114-63, residente na Rua São Sebastião, n. 100-A, 1° andar,centro, Cajazeiras;

3. WENDELL ALVES DANTAS, brasileiro, casado, engenheiro eSecretário de Finanças de Joca Claudino – PB, CPF 992.793.714-87,residente na Rua Tonheiro Pedoca, n. 50, centro, Joca Claudino,podendo ser encontrado também na Prefeitura de Joca Claudino,atualmente recolhido no presídio de Cajazeiras – PB;

4. JORGE LUIZ LOPES DOS SANTOS, brasileiro, casado, engenheiro efuncionário público, CPF n. 045.883.134-44, residente atualmente naRua José de Oliveira Curchatuz, n. 320, apto. 502, Bloco A, Bessa, JoãoPessoa, telefone (83) 98678100;

5. MÁRCIO BRAGA DE OLIVEIRA, brasileiro, casado, engenheiro efuncionário público, CPF n. 73909530478, residente na Rua Dr. CelsoMattos Rolim, 635 - Casa - Jardim Primavera - Cajazeiras – PB,atualmente recolhido no presídio de Cajazeiras – PB;

6. MOACIR VIANA SOBREIRA, brasileiro, empresário, CPF n.075.220.374-68, residente na Rua Josias Farias da Silva, n. 730,Conjunto IPEP, Cajazeiras – PB;

7. HORLEY FERNANDES, brasileiro, casado, engenheiro, CPF020.579.644-34, residente na Rua Tabelião Antônio Holanda, n 250,Centro, Cajazeiras – PB;

8. JARISMARQUES GOMES FERREIRA, brasileiro, presidente da CPLde Bernardino Batista, CPF n. 607.967.154-91, residente na RuaFrancisco Egídio dos Santos, Centro, Bernardino Batista – PB,podendo ser encontrado também na Prefeitura de BernardinoBatista;

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

2/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

9. LINDOMARCOS GOMES DA SILVA, brasileiro, membro da CPL deBernardino Batista, CPF n. 049.524.294-23, residente na RuaFrancisco Egídio dos Santos, Centro, Bernardino Batista – PB,podendo ser encontrado também na Prefeitura de BernardinoBatista;

10. DOMINGOS GOMES LOURENÇO, brasileiro, membro da CPL deBernardino Batista, CPF n. 037.749.734-74, residente na Rua PedroFerreira, n. 371, Centro, Triunfo – PB, podendo ser encontradotambém na Prefeitura de Bernardino Batista;

11. RAIMUNDO BILA VIANA, brasileiro, membro da CPL deBernardino Batista, CPF n. 298.501.258-96, residente na RuaProjetada, s/n, Bernadino Batista – PB, podendo ser encontradotambém na Prefeitura de Bernardino Batista;

12. AURELIANO BATISTA DUARTE, brasileiro, membro da CPL deJoca Claudino, CPF n. 054.076.274-18, filho de Maria das GraçasBatista Duarte, residente no sítio de Santa Rita, zona rural, JocaClaudino – PB, podendo ser encontrado na Prefeitura de JocaClaudino;

13. JOSÉ COSTA DUARTE, brasileiro, membro da CPL de JocaClaudino, CPF n. 032.492.274-47, filho de Geralda Maria CostaDuarte, residente na zona rural de Joca Claudino – PB, podendo serencontrado na Prefeitura de Joca Claudino;

14. CEZAR CAMPOS DUARTE, brasileiro, membro da CPL de JocaClaudino, CPF n. 041.616.544-30, filho de Ivonete Campos Duarte,residente no Mundinho Anacleto, zona rural de Joca Claudino – PB,podendo ser encontrado na Prefeitura de Joca Claudino ou noMercadinho Padre Cícero, situado na Rua Heleno Barreto, n. 34,centro, Joca Claudino;

15. JEFFERSON STEFÂNIO LAURENTINO DE ANDRADE, brasileiro,solteiro, consultor, CPF n. 058.947.684-03, residente na Rua AntônioClaudino de Galiza, n. 207, primeiro andar, Tamandaré, Uiráuna – PB;

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

3/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

16. FRANCISCO LUAN BORGES CASSIANO, brasileiro, CPF n.082.873.804-13, residente na Rua Monsenhor Constantino, n. 309,Cristo Rei, Uiraúna – PB, podendo ser encontrado também na sede daempresa Borges Cassiano, na Rua Francisco Fernandes Nogueira, n.309, Algasa, Uiraúna;

17. CARLOS ALBERTO MARTINS, brasileiro, CPF n. 222.416.473-49,residente na Rua Dr. José Torquato, n. 1115, centro, São Miguel – RN,podendo se encontrado também na sede da empresa RC-MAC

Construções LTDA (MAC Construtora), na Rua Antônio do Rego Leite,n. 377, centro, São Miguel – RN;

18. RODRIGO LIMA MAIA, brasileiro, advogado, CPF n. 036.143.674-28, residente na Rua Juracy de Carvalho Luna, n. 31, apto. 402,Brisamar, CEP n. 58034-240, João Pessoa – PB;

19. FRANCISCO ROMANO NETO, brasileiro, casado, advogado, CPF n.885.656.104-20, residente na Rua José Vieira Bujary, n. 118, B,Centro, Uiraúna – PB;

pelo cometimento dos fatos criminosos doravante delineados.

Sumário1. Contextualização da Operação Andaime...................................................................................................5

1.1. Da Organização Criminosa...............................................................................................................51.1.1. Do Início das Fraudes: IMCON Limpeza e Construções.........................................................71.1.2. Do Arranjo Atual da Organização: Servcon e Tec Nova..........................................................91.1.3. Servcon e Tec Nova como Empresas Fictícias.......................................................................14

1.1.3.1. Da Ausência de Mão de Obra para Execução das Obras...............................................151.1.3.2. Da Ausência de Lucros Declarados à Receita Federal...................................................161.1.3.3. Da Ausência de Insumos para a Atividade.....................................................................171.1.3.4. Da Movimentação Bancária Atípica..............................................................................201.1.3.5. Das Informações Colhidas em Interceptação Telefônica...............................................21

1.1.4. Do Objetivo da Organização Criminosa.................................................................................262. Dos Fatos Imputados na Presente Denúncia ...........................................................................................29

2.1 Da Organização Criminosa em Bernardino Batista e em Joca Claudino.........................................29

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

4/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

2.2. Dos Crimes Praticados em Bernardino Batista...............................................................................382.2.1. No Convênio n. 657011/2009 (SIAFI n. 657159) – Creche FNDE.......................................38

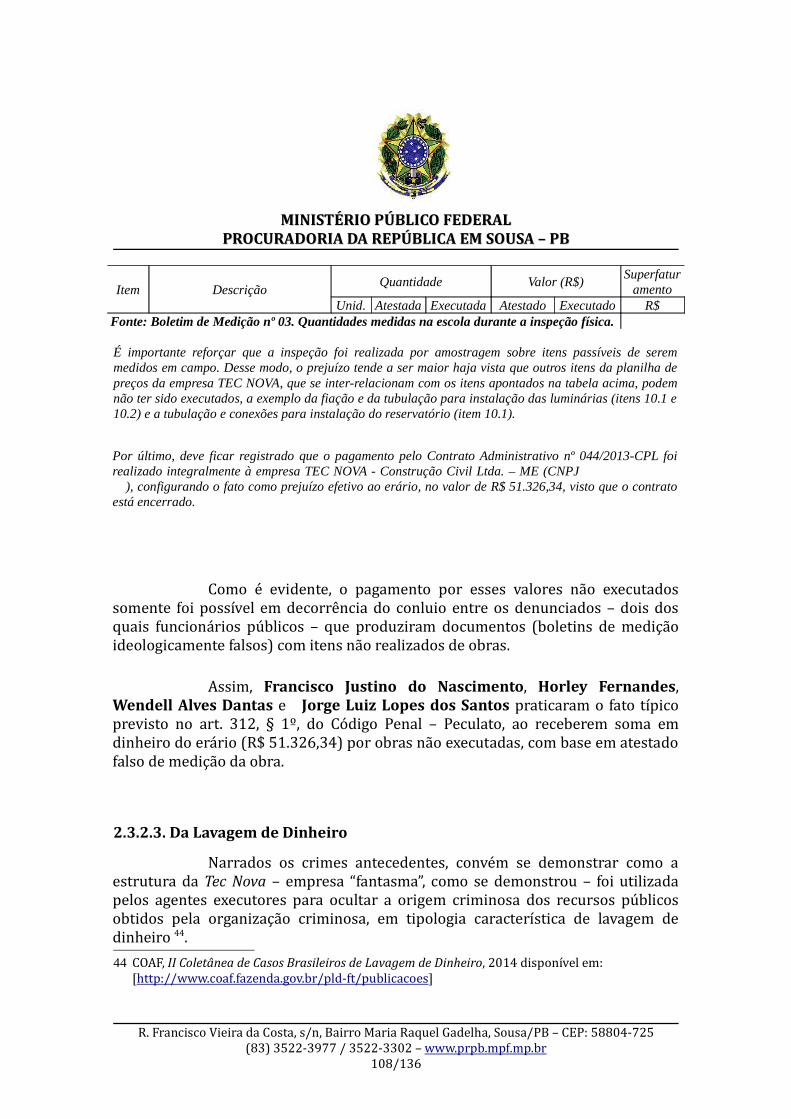

2.2.1.1. Da Fraude Licitatória na TP n. 003/2010.......................................................................382.1.1.2. Do Peculato Através de Boletins de Medição Ideologicamente Falsos.........................412.1.1.3. Da Lavagem de Dinheiro e da Corrupção Ativa e Passiva............................................51

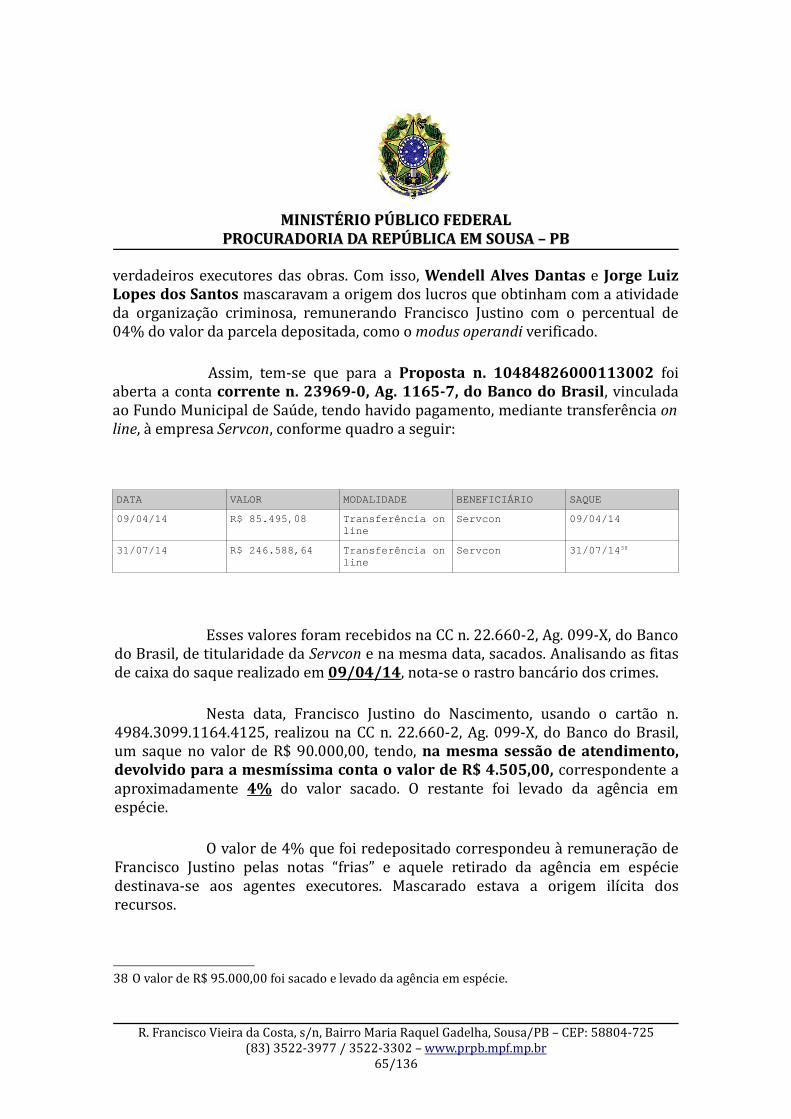

2.2.2. Na Proposta n. 10484826000113002 – UBS do Distrito de Antônio Paulo...........................552.2.2.1. Da Fraude Licitatória na TP n. 004/2013.......................................................................552.2.2.2. Do Peculato Através de Boletins de Medição Ideologicamente Falsos.........................572.2.2.3. Da Lavagem de Dinheiro...............................................................................................64

2.3. Dos Crimes Praticados em Joca Claudino.......................................................................................662.3.1. No TC PAC n. 204302/2013 – Quadra Coberta na Zona Urbana...........................................66

2.3.1.1. Da Fraude Licitatória na TP n. 001/2013.......................................................................662.3.1.2. Do Superfaturamento.....................................................................................................682.3.1.3. Do Peculato – Encargos Sociais.....................................................................................722.3.1.4. Do Peculato Através de Boletins de Medição Ideologicamente Falsos.........................792.3.1.5. Da Lavagem de Dinheiro...............................................................................................86

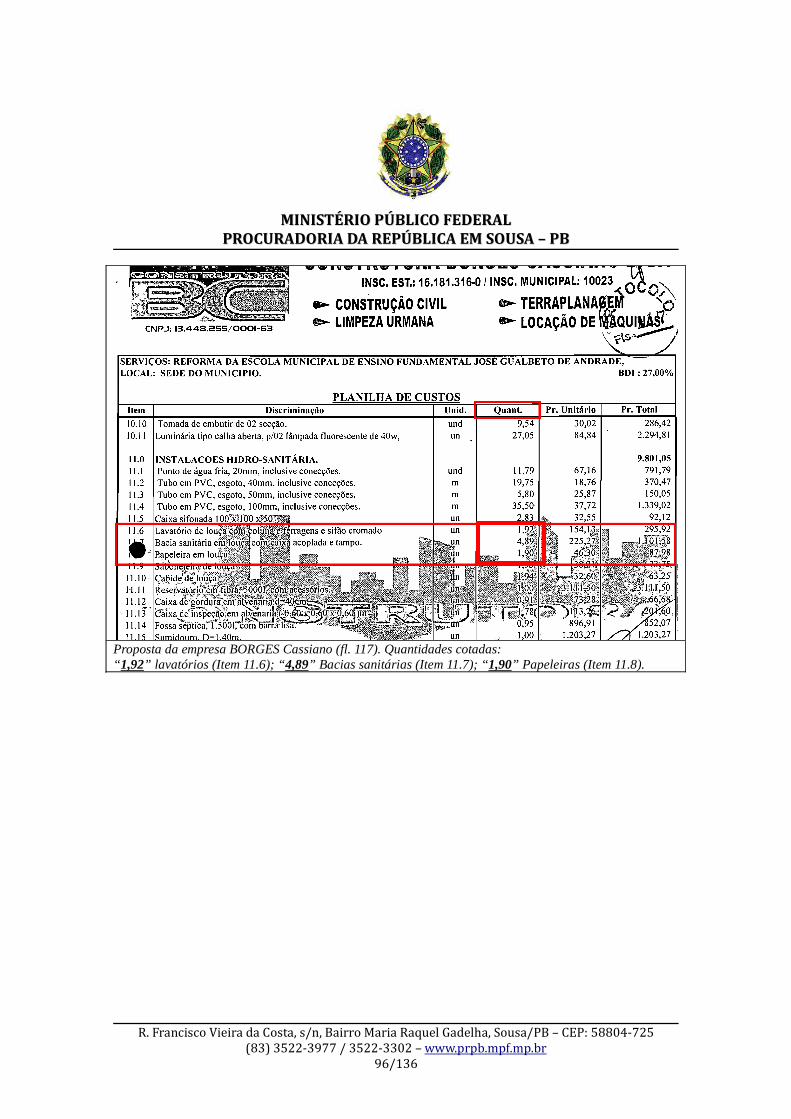

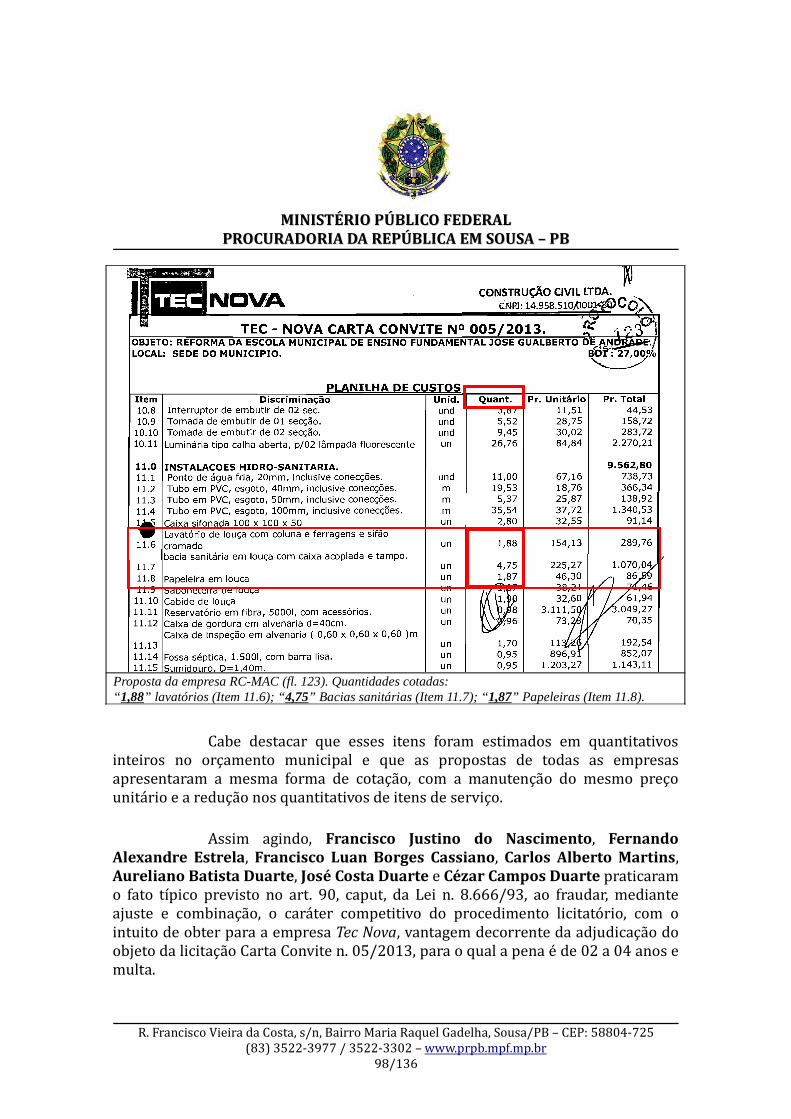

2.3.2. Na Reforma da Escola com Recursos do FUNDEB...............................................................882.3.2.1. Da Fraude Licitatória no Convite 005/2013..................................................................882.3.2.2. Do Peculato Através Boletins de Medição Ideologicamente Falsos..............................982.3.2.3. Da Lavagem de Dinheiro.............................................................................................107

2.4. Dos Crimes Praticadas por Wendell Alves Dantas........................................................................1082.4.1. Atestado Ideologicamente Falso e Uso perante o MPF .......................................................1092.4.2. Fraude Processual: Influência sobre Testemunha.................................................................1142.4.3. Prevaricação..........................................................................................................................1182.4.4. Da Falsificação de Documento Público................................................................................121

3. Da Imputação Jurídica...........................................................................................................................1214. Do Pedido...............................................................................................................................................134

1. Contextualização da Operação Andaime1. Contextualização da Operação Andaime

1.1. Da Organização Criminosa

Nos autos do PIC n. 1.24.002.000250/2014-46 1, o Ministério PúblicoFederal, em atuação coordenada com Polícia Federal (IPL n. 048/2014) eControladoria-Geral da União, reuniu elementos probatórios que indicam aexistência de uma organização criminosa do colarinho branco lavada a cabo porFrancisco Justino do Nascimento, vulgo “Deusimar”, sua esposa, Elaine da SilvaAlexandre, vulgo “Laninha”, seus sobrinhos, Fernando Alexandre Estrela e

1 Instaurado a partir do IC n. 1.24.002.000062/2014-18 (apenso: IC n. 1.24.002.000176/2012-04).

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

5/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

Mayco Alexandre Gomes, e os engenheiros Horley Fernandes e GeraldoMarcolino da Silva, com o objetivo reiterado de fraudar licitações públicas emdiversos municípios da Paraíba, Ceará e Rio Grande do Norte 2, mascarar desviosde recursos públicos em favor próprio e de terceiros, lavar o dinheiro públicodesviado e fraudar os fiscos federal e estadual 3.

A investigação 4 partiu de representação formulada pelo VereadorAbdon Salomão Lopes Furtado, noticiando a execução irregular do contratoadministrativo decorrente da Tomada de Preços n. 005/2012, realizada peloMunicípio de Marizópolis para escolha da empresa Servcon ConstruçõesComércio e Serviços LTDA – EPP, nome fantasia “Construtora Servcon”, pararealização de pavimentação de ruas (anexo I).

A irregularidade noticiada consistiria no fato de a obra depavimentação estar sendo realizada, em verdade, por funcionários da prefeitura deMarizópolis, cabendo à empresa Servcon apenas fornecer as notas fiscais “frias” 5

para dar aparência de legalidade à licitação fraudulenta e ao subsequente desviodo dinheiro público.

No início da investigação, buscou-se o rastreamento societário daempresa especializada em vender notas fiscais “frias”, descobrindo-se verdadeira

2 Os dados coletados no presente PIC foram remetidos às Procuradorias da República em Pau dosFerros no Rio Grande do Norte e à Procuradoria da República em Juazeiro do Norte no Ceará.

3 No que pertine aos crimes fiscais, dependentes de lançamento definitivo do crédito tributário, ainformação sobre a sonegação fiscal da Construtora Servcon, relativamente ao Imposto de Rendade Pessoa Jurídica – IRPJ, não declarados valores recebidos pelas obras públicas, já foi noticiadaà Receita Federa do Brasil (fl. 364).

4 Ainda nos autos do IC n. 1.24.002.000176/2012-04. No mesmo sentido, representaçãoformulada pelo Deputado Estadual José Aldemir Meireles, tombada inicialmente sob a rubrica deNF n. 1.24.002.000031/2014-67 e atualmente no anexo V do presente PIC.

5 Para efeito de precisão conceitual, em todo o texto se usa a expressão “notas fiscais frias” paradesignar aquela nota fiscal que, embora documentalmente verdadeira, possui informações sobreserviços não prestados ou sobre uma operação não realizada pela empresa, em verdadeiro crimede falsidade ideológica (art. 299, CP). Como a nota fiscal se tornou no Brasil a base de todatransação comercial e base para aplicação de impostos, realização de pagamentos e prestação decontas, a utilização desse documento fiscal se tornou também estratégico para as fraudespraticadas contra a administração. A experiência tem demonstrado que a produção de notasfiscais “frias” se tornou uma profissão, praticada por aqueles que se aprofundaram em técnicasde obtenção desses documentos e nos procedimentos de abertura de empresas “fantasmas” coma utilização de laranjas e documentos falsos.

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

6/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

sucessão empresarial ilícita capitaneada pelo ex-policial militar 6, FranciscoJustino do Nascimento, conforme a seguir esmiuçado.

1.1.1. Do Início das Fraudes: IMCON Limpeza e Construções

Entre 04 de março de 1999 e 07 de julho de 2009, Francisco Justinodo Nascimento foi sócio da empresa IMCON Limpeza e Construções (CNPJ n.03.007.452/0001-93), com 30% de participação, juntamente com sua esposa,Elaine da Silva Alexandre, vulgo “Laninha”, com 70% da participação (fls.118/121).

Tal empresa, ainda ativa, recebeu, somente a título de recursospúblicos, o valor de R$ 3.628.658,84, conforme dados extraídos do Sistema deAcompanhamento da Gestão dos Recursos da Sociedade (SAGRES) do Tribunal deContas do Estado da Paraíba. Grande parte desses recursos foi recebida até o anode 2009, quando a empresa era supostamente operada por Francisco Justino.

Ocorre que, nos dez anos em que esteve à frente da IMCON,precisamente em 2004 e 2005, Francisco Justino já havia deixado a Polícia Militarda Paraíba e chegou a receber auxílio financeiro de R$ 100,00 dos municípios deJoca Claudino e Poço José de Moura (fls. 150 e 152) por ser considerada pessoacarente.

Nesse período, Francisco Justino e “Laninha” também tiveram contrasi instaurado o inquérito policial n. 327/2002 – SR/DPF/PB (retombado como

6 O interesse sobre o principal articulador do esquema criminoso, Francisco Justino doNascimento, começa com as informações prestadas pela Polícia Militar do Estado da Paraíba. Osdocumentos de fls. 404/440 e 453/491 demonstram que ele teve sua carreira militar marcadapor repetidas e graves faltas disciplinares, tais como deserção (fls. 408, 417, 419, 438),contração de dívidas acima de suas possibilidades (“contumaz inadimplente, incorrigível nesse

tipo de atitude”, fl. 440), furto de cheques, expedição de cheques sem fundos (fl. 415 e 422),embriaguez alcoólica, desobediência de ordem superior e peculato de valores do quartel (fl.434). Em decorrência, o militar foi preso diversas vezes (fls. 415, 434, 438, 439 e 440) e teve seucomportamento considerado “mau” para efeitos disciplinares de hierarquia (fl. 440 e 457).

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

7/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

n. 13/2007 – DPF/PAT/PB), por uso de documento falso e fraudes licitatóriascom a empresa IMCON 7.

Em 07 de julho de 2009, o controle formal da IMCON passou a JoséKennedy Leandro Gomes, vulgo “Dedezinho”, e seus sócios, José Alves de OliveiraNeto e Francisco Pereira de Sousa (fl. 118/120).

No curso do IC n. 1.24.002.000097/2015-38, apurou-se que os novosadministradores da empresa IMCON eram, em verdade, “laranjas” 8 de MoacirViana Sobreira, construtor que operou, por quase uma década, o mesmo esquemade venda de notas fiscais “frias”, atualmente capitaneado por Francisco Justino. Portais condutas, Moacir Viana Sobreira fez uso de diversas empresas “fantasmas” 9 efoi demandado em mais de uma dúzia de ações 10.

A IMCON e a Servcon chegaram a participar juntas em duas licitaçõesem Poço Dantas e Cachoeira dos Índios 11. A relação próxima de Francisco Justino eMoacir Viana retornaria posteriormente, quando aquele teria “contratado” estecomo engenheiro, conforme narrado na exordial da ação penal que trata do núcleocriminoso em Bernardino Batista (TP n. 003/2010).

7 Número judicial 0009202-92.2002.4.05.8200, remetido à Justiça Estadual, Comarca deCajazeiras-PB.

8 Neste texto, usa-se o termos “laranja” para caracterizar o agente intermediário que efetua emseu nome, por ordem de terceiros, transações comerciais ou financeiras, ocultando a identidadedo real agente ou beneficiário.

9 Sendo as mais conhecidas, além da IMCOM, a Joatan Construções LTDA (CNPJ n.06.171.252/0001-60), a Vetor Pré-moldados Construções Comércio e Serviços LTDA (CNPJ n.05.828.370/0001-35) e a Personal Construções, Comércio e Serviços LTDA (CNPJ n.05.410.518/0001-17).

10 Exemplificativamente: 0000113-19.2014.4.05.8202 - AÇÃO PENAL; 0000222-14.2006.4.05.8202 (2006.82.02.000222-1) - AÇÃO PENAL; 0000256-08.2014.4.05.8202 - AÇÃOPENAL; 0000283-88.2014.4.05.8202 - AÇÃO PENAL; 0000305-49.2014.4.05.8202 - AÇÃOPENAL; 0000565-63.2013.4.05.8202 - AÇÃO CIVIL PÚBLICA DE IMPROBIDADEADMINISTRATIVA; 0000567-33.2013.4.05.8202 - AÇÃO PENAL; 0000793-38.2013.4.05.8202 -AÇÃO CIVIL PÚBLICA DE IMPROBIDADE ADMINISTRATIVA; 0000874-84.2013.4.05.8202 -MEDIDA CAUTELAR INOMINADA; 0000875-69.2013.4.05.8202 - AÇÃO CIVIL PÚBLICA DEIMPROBIDADE ADMINISTRATIVA; 0001433-12.2011.4.05.8202 - AÇÃO PENAL; 0002431-14.2010.4.05.8202 - AÇÃO CIVIL PÚBLICA DE IMPROBIDADE ADMINISTRATIVA; 0003051-26.2010.4.05.8202 - AÇÃO PENAL; e 0003232-90.2011.4.05.8202 - AÇÃO PENAL.

11 Trata-se da TP n. 06/2010 de Poço Dantas e a TP n. 02/2011 de Cachoeira dos Índios,envolvendo recursos estaduais.

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

8/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

1.1.2. Do Arranjo Atual da Organização: Servcon e Tec Nova

Em 22 de julho de 2009, quinze dias após deixar a IMCON, FranciscoJustino do Nascimento constituiu a Servcon Construções Comércio e ServiçosLTDA – EPP, nome fantasia “Construtora Servcon” (CNPJ n. 10.997.953/0001-20),que era integrada, de sua fundação até 27 de outubro de 2011, por FranciscoJustino do Nascimento, com 80% das cotas, e seu genitor, Justino Raimundo doNascimento (CPF n. 037.851.554-33), com 20% das cotas (fls. 142/144).

Em 27 de outubro de 2011, Justino Raimundo do Nascimento ésubstituído pelo engenheiro Geraldo Marcolino da Silva (CPF n. 086.518.504-25),passando a constituição societária a ser: Francisco Justino do Nascimento com99% das cotas e Geraldo Marcolino da Silva com o 1% restante.

Formalmente, a empresa Servcon pode ser assim representada:

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

9/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

A informação inicial era de que a Servcon Construções Comércio e

Serviços LTDA – EPP, em parceria com a empresa Tec Nova – Construção CivilLTDA – ME (CNPJ n. 14.958.510/0001-80), operacionalizavam amplo esquemacriminoso de venda de notas fiscais “frias”.

Entre 18 de janeiro de 2012 e 12 de junho de 2013, foram sócios daTec Nova – Construção Civil LTDA Mayco Alexandre Gomes (CPF n. 084.850.354-61), com 99% de participação, e Maria Alda da Silva Alexandre (CPF n.675.292.164-49), com 1% de participação. Em 12 de junho de 2013, os sóciospassaram a ser Fernando Alexandre Estrela (CPF n. 103.824.114-63), com 99%de participação 12, e o engenheiro civil Horley Fernandes (CPF n. 020.579.644-34),com 1% de participação 13. Em 04 de novembro de 2014, Elaine da SilvaAlexandre, vulgo “Laninha”, esposa de Francisco Justino, substituiu FernandoAlexandre no quadro societário da Tec Nova.

Formalmente, a Tec Nova pode ser assim representada:

12 No período imediatamente anterior a ser alçado ao cargo de “administrador” da empresa Tec

Nova, Fernando Alexandre Estrela trabalhava na empresa Auto Posto Cajazeiras LTDA (CNPJ n.05.471.862/0001-16), no período de 17 de outubro de 2012 a 21 de outubro de 2013,exercendo o cargo de frentista (fl. 148) e, na declaração de IRPF, identificou-se como “vendedor e

prestador de serviços do comércio, ambulante, caixeiro-viajante e camelô” (fl. 450 e mídia).13 Horley Fernandes também foi sócio da Personal Construções, Comércio e Serviços LTDA,

identificada como empresa “fantasma” pertencente a Moacir Viana Sobreira, acima referido.

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

10/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

Destes sócios meramente figurativos, descobriu-se que Maria Alda daSilva Alexandre é genitora de “Laninha”, esposa de Francisco Justino, e avó deFernando Alexandre Estrela. Este, por sua vez, é irmão de Mayco Alexandre Gomese ambos (Mayco e Alexandre) são filhos de Eliana da Silva Alexandre, irmã deLeninha e filha de Alda – ou seja, sobrinhos de Francisco Justino. A sede da TecNova se situa na casa de Maria Alda da Silva Alexandre, mãe de “Laninha”, e amenos de 35 metros de sua antiga residência (atualmente habitada por EnieideAlexandre, irmã de “Laninha”).

Como se os vínculos familiares próximos não fosse suficiente paraapontar Francisco Justino e “Laninha” como reais administradores de ambas asempresas, as informações constantes dos relatórios de inteligência do COAFdocumentam diversos saques efetuados na conta da Tec Nova diretamente porFrancisco Justino (fls. 51/52), além da compra de um veículo com cheques da Tec

Nova assinados por Francisco Justino (fls. 387/391).

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

11/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

Por fim, a fotografia colhida na rede social Facebook, em perfil de“Laninha”, Mayco e Alexandre aparecem trabalhando no escritório da Servcon (fl.191) e o próprio Francisco Justino compareceu a esta PRM – Sousa para inquiriçãoem outro procedimento e se apresentou como represente da Tec Nova (fl. 190).

Em depoimentos prestados à Polícia Federal quando de suas prisões,os denunciados afirmaram que as empresas eram administradas por FranciscoJustino do Nascimento, cabendo a Mayco Alexandre Gomes e a FernandoAlexandre Estrela participar das fraudes na qualidade de “testas de ferro” (fls.290/304, IPL). Inclusive, na busca e apreensão realizada na cada de Justino eElaine foi encontrado um talonário de cheques do Banco Itaú, relativo à contacorrente nº 01357-5 da agência nº 6781-4, em nome da Tec Nova, com os chequesAA-000010 a AA-000020 assinados em branco por Mayco Alexandre. Do mesmotalão, os cheques de AA-00001, AA-00008 e AA-00009, diziam respeito a despesasde Francisco Justino e foram emitidos até o primeiro semestre de 2013, época emque a empresa era formalmente administrada por Mayco.

Os sócios e engenheiros Horley Fernandes e Geraldo Marcolino daSilva eram responsáveis por assinar as ATR's que possibilitavam a regularizaçãodocumental das obras públicas, sabendo que as obras não seriam executadas pelasempresas Servcon e Tec Nova. Inclusive, durante as buscas, um carimbo com osdados do engenheiro Geraldo Marcolino foi encontrado na casa de FranciscoJustino.

Por sua vez, a participação de Elaine da Silva Alexandre, vulgo“Laninha”, na esquema não se resumia ao acompanhamento do marido,participando ela ativamente da empresa criminosa, como, aliás, revela o trecho dodiálogo interceptado:

ÍNDICE: 7168842NOME DO ALVO: FRANCISCO JUSTINO DO NASCIMENTOTELEFONE DO ALVO: 8393045008DATA DA CHAMADA: 19/11/2014HORA DA CHAMADA: 07:13:56DURAÇÃO: 00:00:41TELEFONE DO CONTATO: 8433880124TRANSCRIÇÃO:

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

12/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

HNI - Justino se encontra?LANINHA - foi deixar Juliana no colégio.HNI - (...) quando ele chegar peça a ele, diga a ele que mandei no email duasnotinhas pequenas peça para ele emitir que eu tô tirando aqui as certidões.LANINHA - pronto, assim que ele chegar eu falo para ele.HNI - tá bom. Obrigado Laninha.LANINHA - nada.

Na análise do material apreendido, destacam-se as anotaçõesrealizadas na agenda de “Laninha” relacionadas claramente ao seu envolvimentocom as atividades ilícitas do marido. Dela consta anotação sobre “monte Orebe asNotas – Júnior ligou” (sic), que diz respeito a pedido de notas fiscais pelaPrefeitura de Monte Horebe-PB, ente público do qual as empresas de “Laninha” eJustino receberam R$ 1.699.111,96.

De outra anotação consta “Paolo R$ 450.000,00, R$ 160.000,00, R$160.000,00 e R$ 30.000,00”, indicando possível rateio de valores. Há ainda aanotação, “Wendeo de Joca Claudino – 9988 6065 – a respeito de umamedição” (sic), relativamente a Wendell Alves Dantas, marido da Prefeita de JocaClaudino, Secretário de Finanças da Prefeitura e réu em outro processo da“Operação Andaime” por operacionalizar naquele Município a segunda camada daempreitada criminosa aqui imputada a “Laninha”.

Por fim, consta da mesma agenda a anotação “Francina fui praMajor Sales, só o que vem aqui hoje é o rapaz pra colocar o toldo deixe eleentrar. Qualquer coisa me ligue. Laninha” (sic), demonstrando o conhecimentoe participação desta nas negociações das empresas pertencentes ao casal emMunicípios do Rio Grande do Norte, no caso, o Município de Major Sales.

Ainda em relação à participação de Laninha no esquema, observe-seque ela chega a pessoalmente assinar documentos ideologicamente falsos paraparticipar de licitações com a empresa Tec Nova, como dão conta a descriçãoconstante do ponto abaixo, relativamente a Concorrência n. 02/2015 de Cajazeiras.

Pelo exposto, parece além de qualquer dúvida razoável que asempresas Servcon Construções Comércio e Serviços LTDA – EPP e Tec Nova –

Construção Civil LTDA se encontravam sob o controle de Francisco Justino do

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

13/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

Nascimento e de sua esposa Elaine da Silva Alexandre, vulgo “Laninha”, com vistasa operacionalizar o seu esquema criminoso de fraude a licitações e desvio derecursos públicos.

Somente até este momento já se prova, com certa facilidade, o crimede fraude à licitação (art. 90, Lei n. 8.666/93) em pelo menos oito certamesrealizados no Estado da Paraíba (fl. 21 e 193/202), em que ambas as empresasparticiparam em conjunto, cuja discriminação será feita em tópicos apartadosabaixo.

1.1.3. Servcon e Tec Nova como Empresas Fictícias

Por “empresa fictícia” ou “empresa fantasma” se entende a pessoajurídica constituída apenas documentalmente, ou seja, somente no papel. Pordefinição, a constituição de empresas “fantasmas” é prática colusiva que consistena criação, por meio de registro nas juntas comerciais, de empresas que não atuamde fato no mercado (ou atuam se valendo da estrutura empresarial de outra), mas“participam” das licitações públicas com o intuito único de conferir aparência delegalidade ao certame 14.

A participação de empresa “fictícia” em licitação implicanecessariamente também na formulação de uma proposta fictícia. Na prática,sagrando-se vencedora, o adimplemento contratual – se ocorrer – será feito poroutra empresa, que detém a estrutura operacional necessária (empregados,maquinário, veículos, etc.) 15, ou, como alguns casos demonstrou (v.g., emMarizópolis), a realização das obras é feita pelos servidores do próprio entepúblico.

Diferentemente das “empresa de fachada” 16, a empresa fictícia nãotem nenhuma atividade econômica e é utilizada apenas para fornecer documentos

14 Na maior parte dos casos elas assumem a natureza de microempresas (ME) ou de empresas depequeno porte (EPP), como é o caso da Servcon e Tec Nova, gozando de prerrogativas dedesempate e de preferência de contratação nas licitações públicas (art. 44, LC n. 123/2006).

15 CECCATO, Marco Aurélio. Cartéis em Licitações: estudo tipológico das práticas colusivas entre

licitantes e mecanismos extrajudiciais de combate. Disponível em: [www.esaf.fazenda.gov.br].

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

14/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

para as licitações e notas fiscais “frias” de serviços que não executou, como formade dar aparência de legalidade às licitações e ao desvio de recursos públicos. Emúltima análise, as movimentações financeiras da empresa no suposto recebimentodos recursos públicos e seu posterior desvio em favor dos beneficiários seenquadram, em tese, como dissimulação do proveito de crime antecedente,consistindo em típico crime de lavagem de dinheiro.

No caso investigado, além de as empresas Servcon e Tec Nova

pertencerem a Francisco Justino do Nascimento, que, juntamente com os demaisdenunciados, usa-as para fraudar licitações públicas, as provas coligadas aopresente PIC revelam que ambas as pessoas jurídicas são “empresa fantasmas”,criadas apenas para dar aparência de legalidade às licitações e fornecerem adocumentação lastreadora dos recursos públicos desviados (notas fiscais “frias”),operacionalizando a primeira fase da lavagem de dinheiro do proveito do crime.

A seguir, esmiunça-se os motivos pelos quais as empresas Servcon eTec Nova são empresas “fantasmas”.

1.1.3.1. Da Ausência de Mão de Obra para Execução das Obras

Os dados do Sistema de Acompanhamento da Gestão dos Recursos daSociedade (SAGRES) do Tribunal de Contas do Estado da Paraíba apontam aparticipação da Construtora Servcon em 142 licitações, movimentando, em apenascinco anos (2009 a 2014) o valor de R$ 14.233.923.45 (quatorze milhõesduzentos e trinta e três mil novecentos e vinte e três reais e quarenta e cincocentavos), somente de pagamentos de órgãos públicos. O sistema não apresenta osvalores de 2015, mas a investigação apontou que se trata de empresa em plenofuncionamento.

Por sua vez, a Tec Nova participou de 35 licitações, movimentando,em apenas dois anos (2012 a 2014) o valor de R$ 2.777.655,37 (dois milhõessetecentos e setenta e sete mil seiscentos e cinquenta e cinco reais e trinta e setecentavos), somente de pagamentos de órgãos públicos. O sistema não apresenta os

16 Entendida como a entidade legalmente constituída que participa do comércio legítimo, mas éutilizada para contabilizar recursos oriundos de atividades ilícitas, mesclando ou não recursosilícitos com recursos provenientes de sua própria atividade.

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

15/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

valores de 2015, mas a investigação também apontou que se trata de empresa empleno funcionamento – tanto que nas buscas foi encontrado envelope contendodocumentação de habilitação em licitação que a Tec Nova participaria naquelamesma data (26/07/2015) na cidade de Cajazeiras.

Por intermédio dessas empresas fictícias, a organização criminosachefiada por Francisco Justino do Nascimento fraudou 177 licitações eforneceu documentação para desvio e lavagem de mais de R$ 17.000.000,00em recursos públicos.

A despeito de movimentarem quantias superlativas de recursospúblicos, nenhuma das empresas – Servcon e Tec Nova – registrou qualquerempregado durante todos os seus anos de funcionamento (fls. 144 e 147) 17. Essecompleta ausência de mão de obra é, inclusive, confessada por Francisco Justino nodepoimento gravado à fl. fl. 20, anexo IX.

Assim, a Servcon e a Tec Nova não possuem nenhuma estruturade mão de obra para realizar os serviços que supostamente lhes tornarammilionárias – o que é tipologia característica de empresa fantasma usada paralavagem de dinheiro segundo o COAF 18.

1.1.3.2. Da Ausência de Lucros Declarados à Receita Federal

Ademais, o acesso aos dados fiscais, deferido judicialmente nos autosn. 0000378-21.2014.4.05.8202, revela que as empresas Servcon e Tec Nova

prestaram informações falsas à Receita Federal do Brasil.

Efetivamente, a Servcon não declarou suas receitas na DIPJ dos anos-calendário de 2009, 2010 e 2010, chegando a informar que nos anos de 2009 e2011 estava inativa. Em decorrência dessa informação falsa, foi abertoprocedimento de fiscalização pela Receita Federal, ainda em curso (fl. 450 e mídia).

17 Somente em 01 de fevereiro de 2013, a Servcon admitiu Francina Andrade Silva (CPF n.076.763.034-35) (fl. 158, anexo XI), beneficiária do Programa Bolsa Família desde 2011.

18 COAF, II Coletânea de Casos Brasileiros de Lavagem de Dinheiro, 2014, pág. 19. disponível em: [http://www.coaf.fazenda.gov.br/pld-ft/publicacoes]

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

16/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

Por sua vez, a Tec Nova apresentou DIPJ do exercício de 2013, informando que noano-calendário de 2012 estava inativa.

Já em relação à Francisco Justino do Nascimento, os dados fiscaisrevelam que ele também não declarou na DIPF o suposto lucro auferido de suasempresas milionárias, limitando-se a declarar, a partir do ano-calendário de 2009,renda de pouco mais de mil reais por mês – exceto no exercício de 2014, quandoinformou não possuir renda alguma (fl. 450 e mídia). Da mesma forma, FernandoAlexandre Estrela, embora administrador da empresa Tec Nova, na DIPF ano-calendário 2013, também declara renda de pouco mais de mil reais mensais (fl.450 e mídia).

O engenheiro Geraldo Marcolino da Silva apenas informou sua rendade servidor público da SUPLAN, sem nada falar sobre lucros eventualmenteauferidos. Igualmente, Horley Fernandes, que declara renda de diversas fontespagadoras, mas não o faz em relação a lucros das empresas em questão.

Os demais membros da organização criminosa – quais sejam,“Laninha” e Mayco Alexandre Gomes (embora este tenha movimentadoconsiderável quantia de recursos em contas sob seu nome) - jamais declararamqualquer dados ou atividades à Receita Federal.

1.1.3.3. Da Ausência de Insumos para a Atividade

Outro dado fundamental para se caracterizar as empresas Servcon eTec Nova como “fantasmas” foi fornecido pela Controladoria-Geral da União aoanalisar os dados fiscais da Receita Estadual, cujo compartilhamento foi deferidojudicialmente nos referidos autos. Efetivamente, em análise minuciosa das notasfiscais eletrônicas emitidas no período de 2011 a 2014, em razão de compras juntoa outras empresas, verificou-se que a Servcon não adquiriu materiais ou insumossuficientes para executar as obras contratadas junto a prefeituras paraibanas (fls.84/88, anexo XI).

Por meio de consultas ao Sistema Sagres do Tribunal de Contas doEstado da Paraíba – SAGRES/PB, verificou-se que, no período de 2011 a 2014, a

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

17/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

Servcon foi beneficiada com pagamentos realizados por prefeituras no montante deR$ 11.860.346,83.

A análise de documentos fiscais estaduais indicam que foramemitidas notas fiscais à Servcon, no período de 2011 à 2014, no valor total de R$240.900,13, o que corresponde a 2,03% do montante recebido de prefeiturasparaibanas no mesmo período.

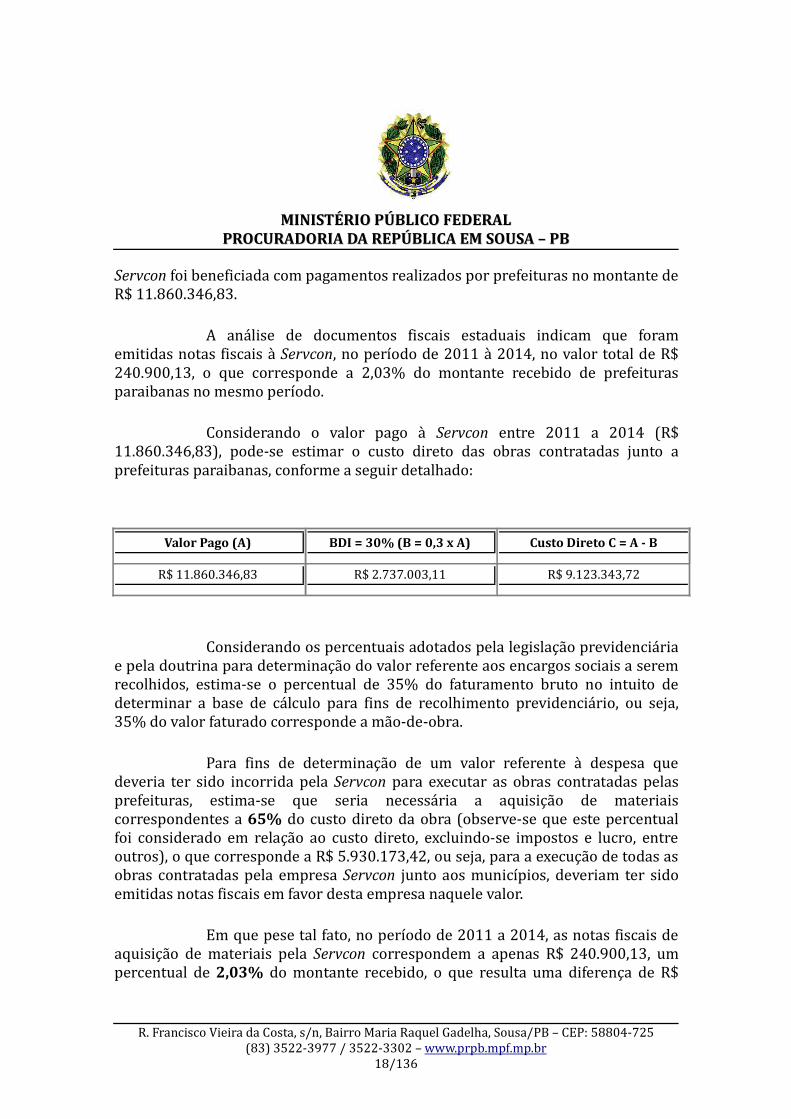

Considerando o valor pago à Servcon entre 2011 a 2014 (R$11.860.346,83), pode-se estimar o custo direto das obras contratadas junto aprefeituras paraibanas, conforme a seguir detalhado:

Valor Pago (A) BDI = 30% (B = 0,3 x A) Custo Direto C = A - B

R$ 11.860.346,83 R$ 2.737.003,11 R$ 9.123.343,72

Considerando os percentuais adotados pela legislação previdenciáriae pela doutrina para determinação do valor referente aos encargos sociais a seremrecolhidos, estima-se o percentual de 35% do faturamento bruto no intuito dedeterminar a base de cálculo para fins de recolhimento previdenciário, ou seja,35% do valor faturado corresponde a mão-de-obra.

Para fins de determinação de um valor referente à despesa quedeveria ter sido incorrida pela Servcon para executar as obras contratadas pelasprefeituras, estima-se que seria necessária a aquisição de materiaiscorrespondentes a 65% do custo direto da obra (observe-se que este percentualfoi considerado em relação ao custo direto, excluindo-se impostos e lucro, entreoutros), o que corresponde a R$ 5.930.173,42, ou seja, para a execução de todas asobras contratadas pela empresa Servcon junto aos municípios, deveriam ter sidoemitidas notas fiscais em favor desta empresa naquele valor.

Em que pese tal fato, no período de 2011 a 2014, as notas fiscais deaquisição de materiais pela Servcon correspondem a apenas R$ 240.900,13, umpercentual de 2,03% do montante recebido, o que resulta uma diferença de R$

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

18/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

5.689.273,29, corroborando os demais fatos que demonstram indícios de que aempresa Servcon não ter executado diretamente as obras.

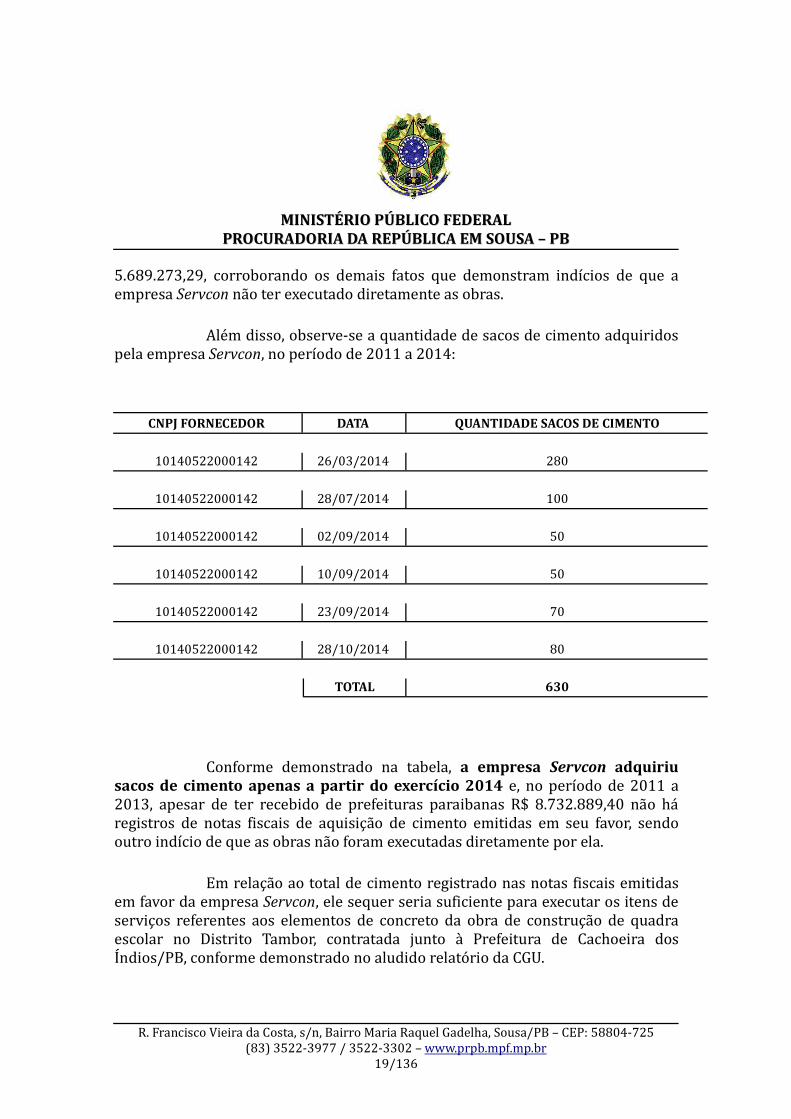

Além disso, observe-se a quantidade de sacos de cimento adquiridospela empresa Servcon, no período de 2011 a 2014:

CNPJ FORNECEDOR DATA QUANTIDADE SACOS DE CIMENTO

10140522000142 26/03/2014 280

10140522000142 28/07/2014 100

10140522000142 02/09/2014 50

10140522000142 10/09/2014 50

10140522000142 23/09/2014 70

10140522000142 28/10/2014 80

TOTAL 630

Conforme demonstrado na tabela, a empresa Servcon adquiriusacos de cimento apenas a partir do exercício 2014 e, no período de 2011 a2013, apesar de ter recebido de prefeituras paraibanas R$ 8.732.889,40 não háregistros de notas fiscais de aquisição de cimento emitidas em seu favor, sendooutro indício de que as obras não foram executadas diretamente por ela.

Em relação ao total de cimento registrado nas notas fiscais emitidasem favor da empresa Servcon, ele sequer seria suficiente para executar os itens deserviços referentes aos elementos de concreto da obra de construção de quadraescolar no Distrito Tambor, contratada junto à Prefeitura de Cachoeira dosÍndios/PB, conforme demonstrado no aludido relatório da CGU.

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

19/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

Assim, o cimento registrado nas notas fiscais emitidas em favorda Servcon sequer seria suficiente para executar os elementos de concreto deuma das inúmeras obras que a empresa deveria ter executado, destacando-se,ainda, que outros itens de serviços da quadra escolar necessitam da utilização decimento, a exemplo de chapisco, reboco, emboço, entre outros.

1.1.3.4. Da Movimentação Bancária Atípica

A análise das contas bancárias mantidas pelas empresas Servcon eTec Nova também indicam movimentações financeiras atípica, característica deempresas “fantasmas”, conforme tipologia estabelecida pelo COAF em publicaçãooficial 19.

Efetivamente, as contas das empresas, às quais o MPF teve acesso apartir de decisão judicial 20, apresentam sempre o mesmo comportamento demovimentação configurado como “recebimento de recursos com imediatarealização de saques em espécie”. O relatório de fl. 16 do anexo VII indica que naprincipal conta da Servcon foram realizados 422 saques, totalizando R$13.968.879,26, correspondente a 95% de toda a movimentação à débito. O mesmoé verificado na principal conta da Tec Nova, entre saques com cartão (47) e saquescontra recibo (26), assim foram movimentados quase 83% dos recursos (fl. 19).

Destes saques vultosos em espécie, o COAF remeteu relatório deinteligência financeira (fls. 40/56), no qual se verifica a ocorrência de 15 saquesnas contas da Servcon, feitos por Francisco Justino do Nascimento, em quantiasacima de R$ 100.000,00. No total, tais saques atípicos somam aproximadamentetrês milhões de reais sacados na boca do caixa. Francisco Justino também realizou07 saques nas contas da Tec Nova em quantias acima de R$ 100.000,00, totalizandoaproximadamente R$ 750.000,00. Por sua vez, Mayco Alexandre Gomes realizou01 saque na conta de Tec Nova no valor de R$ 150.000,00.

Ademais, Francisco Justino realizou absolutamente ilícitossaques nas contas do municípios de Bernardino Batista (fl. 46) e Marizópolis

19 COAF, II Coletânea de Casos Brasileiros de Lavagem de Dinheiro, 2014, pág. 13 e 39. disponívelem: [http://www.coaf.fazenda.gov.br/pld-ft/publicacoes]

20 Autos n. 0000378-21.2014.4.05.8202 e n. 0000251-83.2014.4.05.8202.

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

20/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

(fl. 49), no valor respectivo de R$ 110.520,00 e R$ 100.000,00 – não por acaso,duas da prefeituras nas quais se verificou crimes narrados em outras denúnciasnesta data apresentadas.

Em complemento, o acesso aos extratos bancários das referidasempresas revelam que elas, em outra tipologia característica de empresasfantasmas, possuem como credores quase exclusivamente órgãos públicos,especificamente prefeituras do sertão da Paraíba, Ceará e Rio Grande do Norte.Estranhamente, para o real mundo das relações comerciais capitalistas, tratam-sede empresas que não prestam qualquer serviço de engenharia a particulares.Nesse sentido, observar os extratos consolidados por depositante de fls. 75/78 e82/84.

Por outro lado, como se narrou acima, não se precisa lembrar que amovimentação bancária das empresas é absolutamente incompatível com asinformações fiscais prestadas pelos investigados à receita federal.

1.1.3.5. Das Informações Colhidas em Interceptação Telefônica

Com autorização judicial, proferida nos autos da ação cautelar penaln. 0000346-16.2014.4.05.8202, a Polícia Federal interceptou telefones ligados àFrancisco Justino do Nascimento e a suas empresas, constatando-se que, em todasas suas relações comerciais, ele somente tratava sobre a documentação paralicitações, notas fiscais para pagamentos com recursos públicos e sobretransferências que precisava fazer para terceiras pessoas – tudo movimentaçãocomercial padrão de empresários “fantasmas”.

Conforme constatou a Polícia Federal em seus autos circunstanciadosdas interceptações, Francisco Justino não realiza ligações relacionadas à efetivaexecução das obras, compra de material ou insumos utilizados na construção civil,não mencionou qualquer nome de trabalhador, operário, mestre de obras,pedreiros, pintores etc., assim como não faz qualquer tipo de contato com

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

21/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

fornecedor. Sequer com os engenheiros de sua própria empresa ele mantevecontato 21.

A esse respeito, os seguintes trechos da interceptação:

Índice : 6804825Operação : ANDAIMENome do Alvo : FRANCISCO JUSTINO DO NASCIMENTOFone do Alvo : 8393045008Fone de Contato : 8391321000Data : 27/8/2014Horário : 07:08:46AFRANIO - oi.FRANCISCO - um pede um quite de certidão pra aquela nota viu, para não perder tempo, faz favor.AFRANIO - você num quer que eu leve logo o dinheiro logo não, na mão não.FRANCISCO - aí era melhor.AFRANIO - tu vai pagar meu dinheiro hoje?FRANCISCO - vou, tu é doido.AFRANIO - será preciso eu vou falar com Jorge, para interferir no negócio.FRANCISCO - vai tomar no teu cu, eu vou já é pro Uiraúna pra ver se eu arranjo a medição já já no posto de saúde. E semana que entra já tem outra de Cajazeiras.AFRANIO - tá bom.FRANCISCO - cuide aí desse negócio.AFRANIO - valeu, vou já fazer e vou deixar lá.FRANCISCO - beleza, tchau.

Índice : 6984508Operação : ANDAIMENome do Alvo : FRANCISCO JUSTINO DO NASCIMENTOFone do Alvo : 8393045008Fone de Contato : 8391211494Data : 06/10/2014Horário : 07:58:06

21 Nesse sentido, é precisa a constatação do Delegado de Polícia Federal, condutor do IPL: “os

diálogos mantidos pelo investigado basicamente se resumem à obtenção de documentos de CEI

[Cadastro Específico do INSS] e ART [Anotação de Responsabilidade Técnica], fato que reforça a

suspeita inicial de que Justino e suas 'empresas' são utilizadas exclusivamente para fornecer notas

fiscais para justificar a realização / liquidação de despesas públicas, até mesmo porque, conforme já

apontado, tais 'empresas' não apresentam uma atividade empresarial regular” (fl. 109).

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

22/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

JUSTINO - ei CHICO deu certo, eu já mandei o cabra para Campina Grande, o cabra já tá trazendo o Talão de volta.CHICO - tá, tá bom.JUSTINO - aí agora é só aguardar para ver o que vai fazer.CHICO - isso, isso.JUSTINO - outra coisa que eu tô ligando para lembrar a tu, tu viu o negócio da receita?CHICO - eu tava olhando aqui, mas tava fora do ar, é só o da Previdência né?JUSTINO - é, teve movimento.CHICO - aí eu vou olhar aqui.JUSTINO - olhe aí o que é, que teve uns recolhimento em Bernardino Batista.CHICO - porque se tiver mostrando o recolhimento aqui aí é melhor porque eu já informo.JUSTINO - tu olha hoje?CHICO - tô ligando os computadores, daqui a pouco eu to vendo.JUSTINO - pois valeu, eu liguei só para dizer a tu, já deu certo o talão e eu já mandei o talão de volta, vou devolver para a prefeitura.CHICO – ah, tá bom todo.JUSTINO - é o talão VIRGEM que eles tavam dizendo que tava faltando, que estava faltando cinquenta notas.CHICO - é, mas homem deu beleza. Ei, eu passei o e-mail dos negócios. JUSTINO - de quê?CHICO - do extrato e do imposto lá.JUSTINO - não, eu tô olhando aqui, é porque eu olhei no da TECNOVA, perái, tu passou no da SERVCON num foi?CHICO - foi.JUSTINO - Eu disse oxi, CHICO ficou de passar umas coisas e também não passou.CHICO - passei naquele dia mesmo.JUSTINO - tá aqui, CHICO EXTRATO.CHICO - eu tive que sair, foi levar um pessoal para votar, tive que ajeitar carro.JUSTINO - votou em quem?CHICO - (...) votei em Cássio.(transcrito a partir do áudio, grifos acrescidos)

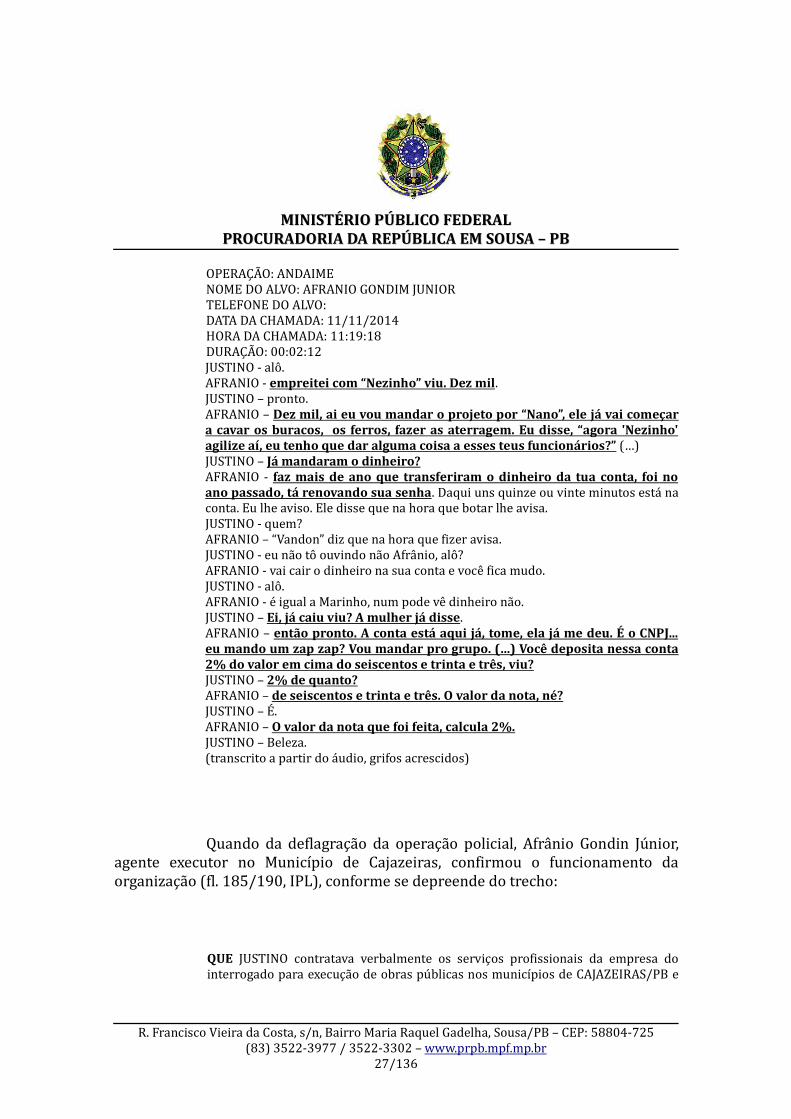

O papel que cabe a Francisco Justino como fabricador de documentosnecessários ao desvio também fica revelado no seguinte áudio:

Índice : 7004309Operação : ANDAIMENome do Alvo : AFRANIO GONDIM JUNIOR

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

23/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

Fone do Alvo : 8391321000Fone de Contato : 8393045008Data : 13/10/2014Horário : 10:33:00AFRANIO - meu filho faça um favor pra mim.JUSTINO - diga aí.AFRANIO - providencie essa documentação que eu deixei aí, pra eu correr comela. Umas coisas que Cirilo deixou lá, aqui que eu te falei, um problema que houve (…) fazer tudo de novo.JUSTINO - é pra refazer as planinhas é?AFRANIO - tá tudo pronto só falta assinar aí. (...)JUSTINO - assim que eu chegar levo pra GIVALDO assinar, aí ligo pra você e voudeixar aonde você estiver.AFRANIO - beleza.JUSTINO - ei, deu certo o cheque?AFRANIO - deu, deu. (...) cê deu quanto lá, sabe dizer?JUSTINO - eu botei o valor que foi creditado, R$ dezessete mil seiscentos e pouco...eu botei até os centavos, pra depois não dizer que eu estou lhe devendo.AFRANIO - vixe Maria tá muito direito.JUSTINO - é MARINHO (...) vou lhe dá dois reais seus. AFRANIO - aquele nego filho de rapariga.JUSTINO - assim que chegar em casa eu faço lá e ligo pra você.AFRANIO - beleza.(transcrito a partir do áudio, grifos acrescidos)

E no seguinte trecho:

ÍNDICE: 7144162OPERAÇÃO: ANDAIMENOME DO ALVO: FRANCISCO JUSTINO DO NASCIMENTOTELEFONE DO ALVO: 8393045008DATA DA CHAMADA: 14/11/2014HORA DA CHAMADA: 09:48:26DURAÇÃO: 00:01:31TELEFONE DO CONTATO: 8391321000JUSTINO - oi.AFRANIO - tu pode anotar pra mim aí um negócio?JUSTINO - eu tô em São José de Piranhas.AFRANIO - era pra tirar uma nota, então dá tempo pra tu chegar lá.JUSTINO - eu tô em São José de Piranhas.AFRANIO - me dê logo o nome da sua conta.

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

24/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

JUSTINO - CT-22.660-2. AFRANIO - que essa aí é da SERVCON né?JUSTINO - é.AFRANIO - tá bom. Não adiante você pegar o valor não porque você tá naestrada né?JUSTINO - oi, eu tô aqui em São José de Piranhas, que eu vim entrar com umMandado de Segurança aqui.AFRANIO - então pronto, tu quer pegar o valor logo da nota?JUSTINO - me dê que assim que eu chegar em casa eu já adianto.AFRANIO - R$ 81.548,04.JUSTINO - isso é de quê?AFRANIO - lá vai ter assim a mesma nota, você vai pegar nota anterior, só vaimudar a rua.JUSTINO - deixe eu chegar que agente faz bem direitinho homem.AFRANIO - é, vá simbora.(transcrito a partir do áudio, grifos acrescidos)

Em arremate, o telefone celular utilizado por Francisco Justino doNascimento recebeu mensagem de texto do número (84) 9611-3064, pertencente aseu contato no estado do Rio Grande Norte, o engenheiro José Fernandes deOliveira Júnior (CPF 251.057.364-00 e CREA 1606098985), com o seguinte teor:“Justino envie para vc uma nota e gostaria que vc emitisse e enviasse a nota fiscal

para recebermos ainda na quinta feita” (sic, fl. 101).

Assim, percebe-se que: a) ambas as empresas funcionam nas casas deseus sócios; b) nunca possuíram qualquer funcionário para desempenhar suasatividades finalísticas; c) não possuem maquinário de qualquer natureza para suasobras de engenharia; d) não adquiriram materiais de construção em quantidadecompatível com suas rendas; e) não declararam regularmente suas rendas àReceita Federal; f) somente participam de litações públicas, sem clientesparticulares; g) e movimentam literalmente milhões de reais que foramimediatamente sacados em dinheiro na boca do caixa bancário. Some-se a isso ofato de h) terem por sócios formais pessoas absolutamente improváveis para aatividade comercial (tais como Mayco, Fernando, Alda e Raimundo) e i)pertencerem ambas a Francisco Justino, tudo isso indica, acima de qualquerdúvida, a qualidade de empresas fantasmas da Servcon e da Tec Nova, montadasapenas para a prática de fraudes às licitações de que participa, desvio de recursospúblicos e lavagem de dinheiro.

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

25/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

1.1.4. Do Objetivo da Organização Criminosa

Assentando-se a premissa de que as empresas de Francisco Justino e“Laninha”, Servcon e Tec Nova, são empresas “fantasmas”, convém esclarecer oobjetivo pelo qual essas empresas são constituídas e quem, em cada município,opera a segunda camada de empreitada criminosa.

O objeto de se fazer uma licitação fraudada com empresas“fantasmas” e lhes atribuir formalmente a execução de obras públicas intenta,logicamente, esconder os reais beneficiários dos recursos públicos supostamenteempregados. Realmente, se não são Servcon e Tec Nova quem executam a obra,alguém tem que o fazer. E se alguém realizaria a obra, a pergunta que se faz é: porque esse executor não concorreu na licitação?

Nesse passo a investigação revelou que a execução da obra, comtodos os seus lucros diretos (lícitos, constantes do BDI) e como os indiretos(ilícitos, como tributos não recolhidos, direitos trabalhistas não pagos etc), cabe,sempre, em cada município analisado, a pessoas ligadas à administração municipale, portanto, impedidas de licitar regularmente – vale dizer: Márcio Braga deOliveira, Francisco Harley Braga Fernandes, Jorge Luiz Lopes dos Santos e WendellAlves Dantas são engenheiros dos Municípios onde ocorreram as fraudes.

Porque não podem licitar regularmente, esses núcleos criminososnos municípios contratam os serviços de Francisco Justino do Nascimento, queatravés de suas empresas “fantasmas” participa da licitação e fornece toda adocumentação legal para dar esteio à despesa pública. Como é evidente, FranciscoJustino é remunerado por esse serviço em valor variável entre 02 a 04% do valorda nota fiscal, conforme indica diálogos interceptados de fls. 240 e 248 e confissãode Afrânio Gondim Rego (fl. 185/190, IPL).

A esse respeito, convém transcrever o trecho do áudio interceptado:

ÍNDICE: 7118543

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

26/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

OPERAÇÃO: ANDAIMENOME DO ALVO: AFRANIO GONDIM JUNIORTELEFONE DO ALVO: 8391321000DATA DA CHAMADA: 11/11/2014HORA DA CHAMADA: 11:19:18DURAÇÃO: 00:02:12JUSTINO - alô.AFRANIO - empreitei com “Nezinho” viu. Dez mil.JUSTINO – pronto.AFRANIO – Dez mil, ai eu vou mandar o projeto por “Nano”, ele já vai começara cavar os buracos, os ferros, fazer as aterragem. Eu disse, “agora 'Nezinho'agilize aí, eu tenho que dar alguma coisa a esses teus funcionários?” (…) JUSTINO – Já mandaram o dinheiro?AFRANIO - faz mais de ano que transferiram o dinheiro da tua conta, foi noano passado, tá renovando sua senha. Daqui uns quinze ou vinte minutos está naconta. Eu lhe aviso. Ele disse que na hora que botar lhe avisa.JUSTINO - quem?AFRANIO – “Vandon” diz que na hora que fizer avisa.JUSTINO - eu não tô ouvindo não Afrânio, alô?AFRANIO - vai cair o dinheiro na sua conta e você fica mudo.JUSTINO - alô.AFRANIO - é igual a Marinho, num pode vê dinheiro não.JUSTINO – Ei, já caiu viu? A mulher já disse.AFRANIO – então pronto. A conta está aqui já, tome, ela já me deu. É o CNPJ...eu mando um zap zap? Vou mandar pro grupo. (…) Você deposita nessa conta2% do valor em cima do seiscentos e trinta e três, viu?JUSTINO – 2% de quanto?AFRANIO – de seiscentos e trinta e três. O valor da nota, né?JUSTINO – É.AFRANIO – O valor da nota que foi feita, calcula 2%.JUSTINO – Beleza.(transcrito a partir do áudio, grifos acrescidos)

Quando da deflagração da operação policial, Afrânio Gondin Júnior,agente executor no Município de Cajazeiras, confirmou o funcionamento daorganização (fl. 185/190, IPL), conforme se depreende do trecho:

QUE JUSTINO contratava verbalmente os serviços profissionais da empresa dointerrogado para execução de obras públicas nos municípios de CAJAZEIRAS/PB e

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

27/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

UIRAÚNA/PB vencidas em processos licitatórios pela empresa SERVCOM; QUEtodas as obras eram executadas totalmente pela empresa do interrogado; QUE dosvalores recebidos pela SERVCOM correspondentes à medições que iam ocorrendodurante a obra, JUSTINO ficava com 4% do valor e mais o correspondente aosimpostos relativos às obras; (...) QUE com relação aos fatos em apuração, esclareceque foi procurado por JUSTINO em meados de 2013 e início de 2014, que oquestionou se estaria interessado em executar obras públicas que a empresa deletinha vencido em processos licitatórios em prefeituras; (...) QUE atualmente estáexecutando três contratos da empresa SERVCOM, sendo um em CAJAZEIRAS/PB edois em UIRAÚNA/PB; QUE em Cajazeiras está construindo quatro postos desaúde e em Uiraúna três postos de saúde e a reforma da rodoviária; QUE járecebeu em torno de 80% do valor da obra de Cajazeiras, 20% dos postos de saúdee 30% da reforma da rodoviária; QUE dos valores recebidos, conforme relatouanteriormente, JUSTINO ficou com 4% e mais os impostos; QUE não sabe informarse empresa SERVCOM possui veículos ou equipamentos, uma vez que nas obrasexecutadas pela empresa do interrogado, utiliza veículos e equipamentoscontratados pelo interrogado; (...) QUE tanto o interrogado quanto sua empresanão participou ou providenciou qualquer documento relativo aos processoslicitatórios das obras acima citadas; QUE a sua participação se limitava tãosomente à execução das obras vencidas por JUSTINO; (...) QUE ao ser executado oáudio índice 7004309 (conversa sua com JUSTINO), informa que deve se referir aalguma planilha de medição feita em alguma das obras que estava executando paraJUSTINO; QUE dependendo do andamento das obras ligava para JUSTINOprovidenciar as planilhas de medição para que os valores correspondentes fossemrepassados do órgão para JUSTINO e, consequentemente depois para ointerrogado, já descontado os valores acima informados; QUE as notas tinham queser emitidas pela firma de JUSTINO por ter sido ela a vencedora dos processoslicitatórios”

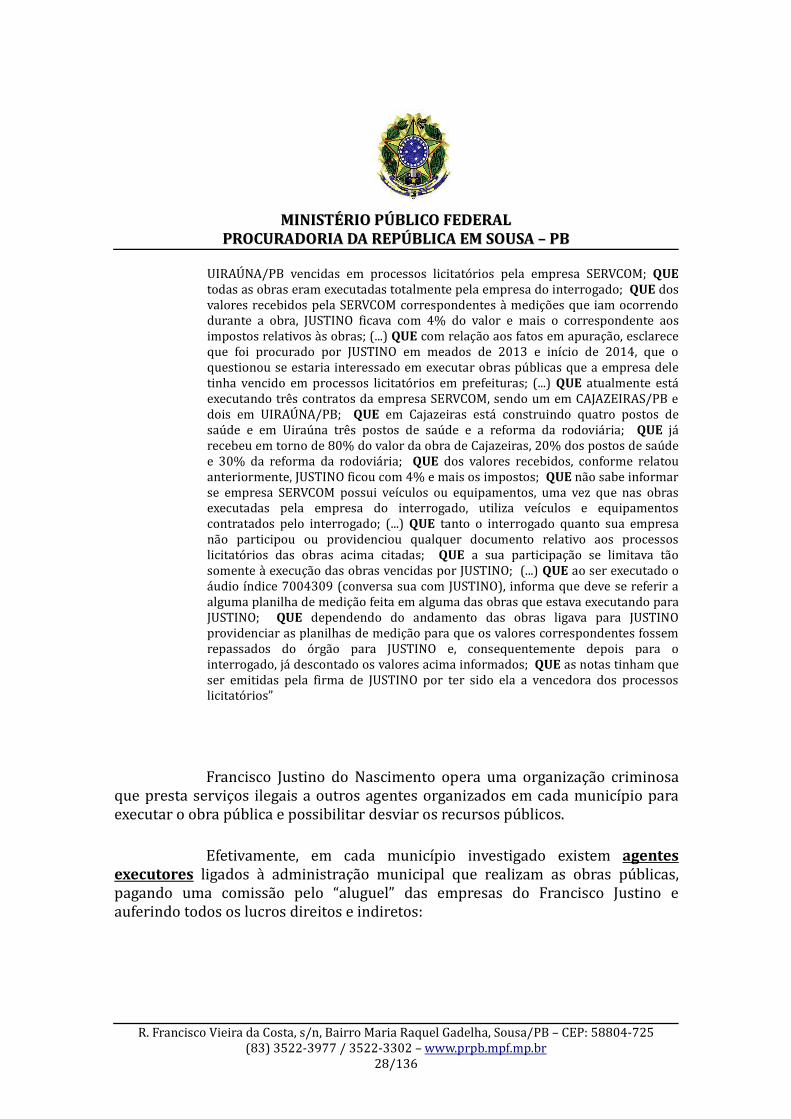

Francisco Justino do Nascimento opera uma organização criminosaque presta serviços ilegais a outros agentes organizados em cada município paraexecutar o obra pública e possibilitar desviar os recursos públicos.

Efetivamente, em cada município investigado existem agentesexecutores ligados à administração municipal que realizam as obras públicas,pagando uma comissão pelo “aluguel” das empresas do Francisco Justino eauferindo todos os lucros direitos e indiretos:

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

28/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

a) em Cajazeiras, os agentes executores são Afrânio Gondin Júnior,Mário Messias Filho, vulgo “Marinho”, José Hélio Farias e MárcioBraga de Oliveira;

b) em Cachoeira dos Índios, é Francisco Harley Braga Fernandese Horley Fernandes e

c) em Joca Claudino e Bernardino Batista, os agentes executoressão Jorge Luiz Lopes dos Santos e Wendell Alves Dantas.

Por tais crimes, na ação penal n. 000297-38.2015.4.05.8202,apresentada em 23 de junho de 2015, o Ministério Público Federal imputou aFrancisco Justino do Nascimento, Elaine da Silva Alexandre, FernandoAlexandre Estrela, Mayco Alexandre Gomes, Horley Fernandes e GeraldoMarcolino da Silva o fato típico previsto no art. 2º, caput, da Lei n.12.850/2013, ao promoverem, constituírem, financiarem e integrarem,pessoalmente, organização criminosa.

A seguir, descrimina-se os fatos criminosos especificamenteimputados na presente denúncia.

2. Dos Fatos Imputados na Presente Denúncia

2.1 Da Organização Criminosa em Bernardino Batista eem Joca Claudino

A organização criminosa supramunicipal, narrada no tópico decontextualização e imputada àqueles agentes em denúncia em separado 22, possuíaum braço operacional nas cidades da Joca Claudino e Bernardino Batista paraexecução das obras públicas, unificado em razão da proximidade física entre as

22 Ação penal n. 000297-38.2015.4.05.8202, apresentada em 23 de junho de 2015.

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

29/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

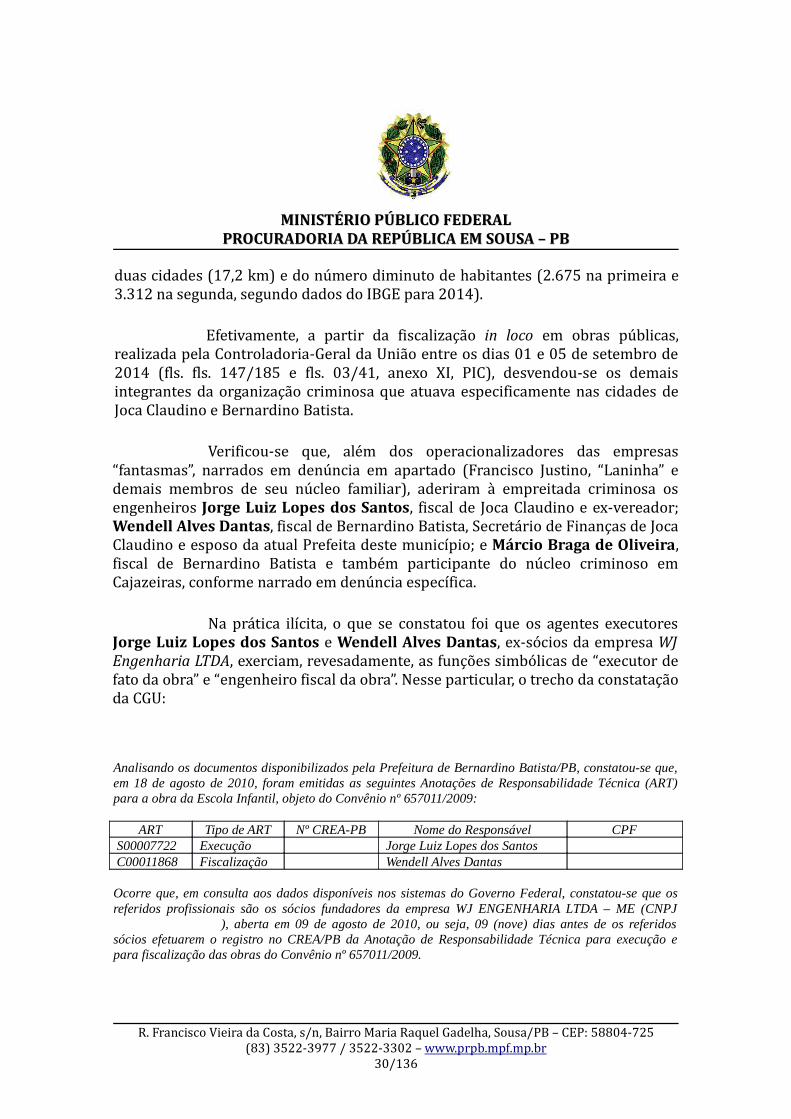

duas cidades (17,2 km) e do número diminuto de habitantes (2.675 na primeira e3.312 na segunda, segundo dados do IBGE para 2014).

Efetivamente, a partir da fiscalização in loco em obras públicas,realizada pela Controladoria-Geral da União entre os dias 01 e 05 de setembro de2014 (fls. fls. 147/185 e fls. 03/41, anexo XI, PIC), desvendou-se os demaisintegrantes da organização criminosa que atuava especificamente nas cidades deJoca Claudino e Bernardino Batista.

Verificou-se que, além dos operacionalizadores das empresas“fantasmas”, narrados em denúncia em apartado (Francisco Justino, “Laninha” edemais membros de seu núcleo familiar), aderiram à empreitada criminosa osengenheiros Jorge Luiz Lopes dos Santos, fiscal de Joca Claudino e ex-vereador;Wendell Alves Dantas, fiscal de Bernardino Batista, Secretário de Finanças de JocaClaudino e esposo da atual Prefeita deste município; e Márcio Braga de Oliveira,fiscal de Bernardino Batista e também participante do núcleo criminoso emCajazeiras, conforme narrado em denúncia específica.

Na prática ilícita, o que se constatou foi que os agentes executoresJorge Luiz Lopes dos Santos e Wendell Alves Dantas, ex-sócios da empresa WJ

Engenharia LTDA, exerciam, revesadamente, as funções simbólicas de “executor defato da obra” e “engenheiro fiscal da obra”. Nesse particular, o trecho da constataçãoda CGU:

Analisando os documentos disponibilizados pela Prefeitura de Bernardino Batista/PB, constatou-se que,em 18 de agosto de 2010, foram emitidas as seguintes Anotações de Responsabilidade Técnica (ART)para a obra da Escola Infantil, objeto do Convênio nº 657011/2009:

ART Tipo de ART Nº CREA-PB Nome do Responsável CPFS00007722 Execução 1605949051 Jorge Luiz Lopes dos Santos 045.883.134-44C00011868 Fiscalização 1600209831 Wendell Alves Dantas 992.793.714-87

Ocorre que, em consulta aos dados disponíveis nos sistemas do Governo Federal, constatou-se que osreferidos profissionais são os sócios fundadores da empresa WJ ENGENHARIA LTDA – ME (CNPJ12.396.152/0001-34), aberta em 09 de agosto de 2010, ou seja, 09 (nove) dias antes de os referidossócios efetuarem o registro no CREA/PB da Anotação de Responsabilidade Técnica para execução epara fiscalização das obras do Convênio nº 657011/2009.

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

30/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

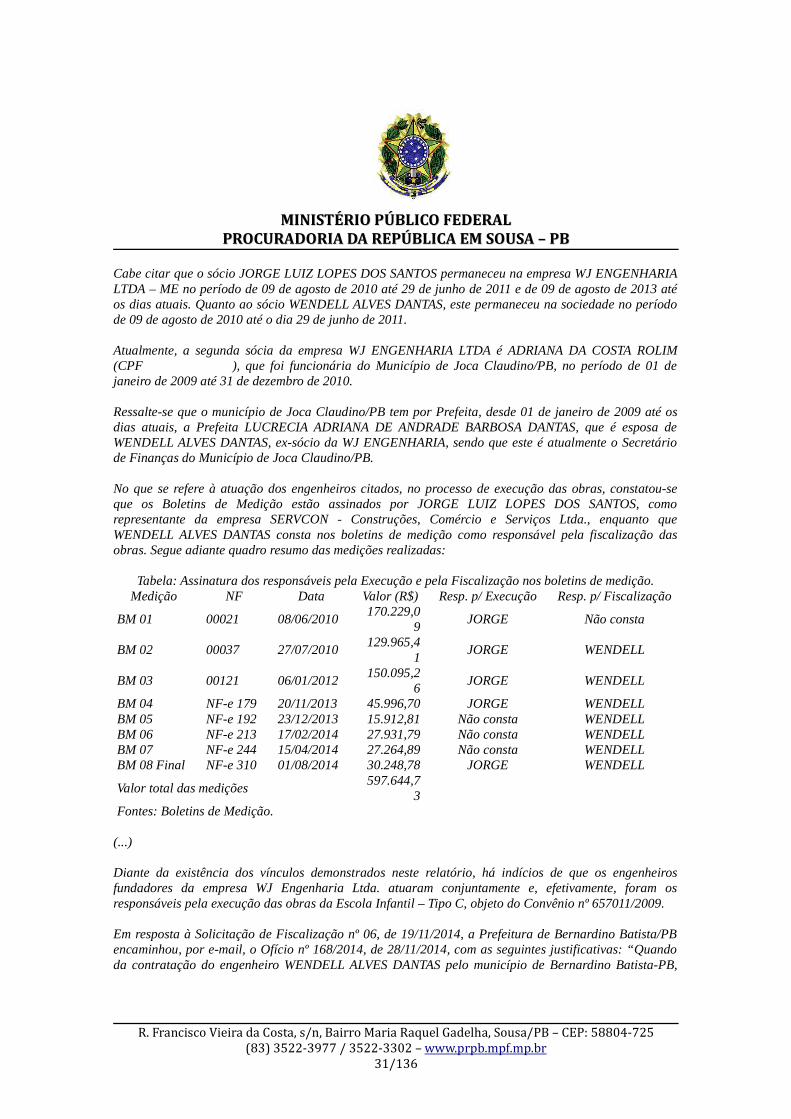

Cabe citar que o sócio JORGE LUIZ LOPES DOS SANTOS permaneceu na empresa WJ ENGENHARIALTDA – ME no período de 09 de agosto de 2010 até 29 de junho de 2011 e de 09 de agosto de 2013 atéos dias atuais. Quanto ao sócio WENDELL ALVES DANTAS, este permaneceu na sociedade no períodode 09 de agosto de 2010 até o dia 29 de junho de 2011.

Atualmente, a segunda sócia da empresa WJ ENGENHARIA LTDA é ADRIANA DA COSTA ROLIM(CPF 078.708.224-42), que foi funcionária do Município de Joca Claudino/PB, no período de 01 dejaneiro de 2009 até 31 de dezembro de 2010.

Ressalte-se que o município de Joca Claudino/PB tem por Prefeita, desde 01 de janeiro de 2009 até osdias atuais, a Prefeita LUCRECIA ADRIANA DE ANDRADE BARBOSA DANTAS, que é esposa deWENDELL ALVES DANTAS, ex-sócio da WJ ENGENHARIA, sendo que este é atualmente o Secretáriode Finanças do Município de Joca Claudino/PB.

No que se refere à atuação dos engenheiros citados, no processo de execução das obras, constatou-seque os Boletins de Medição estão assinados por JORGE LUIZ LOPES DOS SANTOS, comorepresentante da empresa SERVCON - Construções, Comércio e Serviços Ltda., enquanto queWENDELL ALVES DANTAS consta nos boletins de medição como responsável pela fiscalização dasobras. Segue adiante quadro resumo das medições realizadas:

Tabela: Assinatura dos responsáveis pela Execução e pela Fiscalização nos boletins de medição.Medição NF Data Valor (R$) Resp. p/ Execução Resp. p/ Fiscalização

BM 01 00021 08/06/2010170.229,0

9JORGE Não consta

BM 02 00037 27/07/2010129.965,4

1JORGE WENDELL

BM 03 00121 06/01/2012150.095,2

6JORGE WENDELL

BM 04 NF-e 179 20/11/2013 45.996,70 JORGE WENDELLBM 05 NF-e 192 23/12/2013 15.912,81 Não consta WENDELLBM 06 NF-e 213 17/02/2014 27.931,79 Não consta WENDELLBM 07 NF-e 244 15/04/2014 27.264,89 Não consta WENDELLBM 08 Final NF-e 310 01/08/2014 30.248,78 JORGE WENDELL

Valor total das medições597.644,7

3Fontes: Boletins de Medição.

(...)

Diante da existência dos vínculos demonstrados neste relatório, há indícios de que os engenheirosfundadores da empresa WJ Engenharia Ltda. atuaram conjuntamente e, efetivamente, foram osresponsáveis pela execução das obras da Escola Infantil – Tipo C, objeto do Convênio nº 657011/2009.

Em resposta à Solicitação de Fiscalização nº 06, de 19/11/2014, a Prefeitura de Bernardino Batista/PBencaminhou, por e-mail, o Ofício nº 168/2014, de 28/11/2014, com as seguintes justificativas: “Quandoda contratação do engenheiro WENDELL ALVES DANTAS pelo município de Bernardino Batista-PB,

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

31/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

para exercer as funções de Engenheiro Fiscal da Obra, não existia nenhum vínculo societário com oEngenheiro Executor da Obra, Sr. JORGE LUIZ LOPES DOS SANTOS, pois o contrato com amunicipalidade deu-se em 20/04/2010 e o vínculo societário entre ambos em 17/06/2010, tudo conformecontratos anexos ao presente. Sendo assim, resta plenamente justificada a seleção do engenheiro citadoacima.”

Apesar de o contrato entre a Prefeitura de Bernardino Batista/PB e o Engenheiro WENDELL ALVESDATAS ter sido celebrado em 20/04/2010, a ART nº C00011868, relativa à fiscalização das obras doConvênio nº 657011-2009, foi emitida em 20/08/2010, ou seja, posteriormente ao registro da empresa WJEngenharia Ltda.

(fls. 150/159, anexo XI)

Essas informações foram comprovadas com os dados extraídos dosautos do PA n. 1.24.002.000305/2013-37 (anexo IX), no qual, em visita de rotina àreferida obra pública, o técnico de transportes desta Procuradoria da Repúblicacertificou que:

Convênio SIAFI n. 657159. Conforme visita in loco, a obra está concluída e emfuncionamento (imagens abaixo). De acordo com a sra. Juliana Maria da Silva,coordenadora pedagógica da creche, a obra foi entregue com grande atraso, sendoinaugurada momentos antes da festa da cidade, em setembro de 2014. A sra.Juliana afirmou ainda que quem executou a obra foi o sr. Wendel de JocaClaudino e que o mesmo é visto frequentemente na Prefeitura Municipal. A sra.Anastácia Maria de Andrade Sousa, moradora e professora do município, tambémafirmou que a obra escolar, bem como todas as obras realizadas no município, sãode responsabilidade da empresa do sr. Wendel e que a creche foi entregue em06/09/2014.

(fl. 33, anexo IX)

Em oitiva na sede desta PRM – Sousa, Jorge Luiz Lopes dos Santosafirma que executou a obra do convênio em “parceria” com Francisco Justino,dividindo os lucros (fl. 26, anexo IX) – fato também confirmado por este (fl. 20,anexo IX). Nessa obra, os trabalhadores sem carteira assinada foramarregimentados por Jorge Luiz e por ele remunerados, bem como era Jorge Luiz o

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

32/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

responsável pela execução física da obra e suas medições, sem qualquer ingerênciade Francisco Justino.

Rastreado o destino final dos recursos públicos empregados nasobras, conforme narrado em pormenores no tópico específico abaixo para cadaobra, os recebedores finais prestaram depoimento e comprovaram que aquisiçãode material (areia, barro, brita etc.), aluguel de maquinário (trator esteira) eremuneração de trabalhadores das obras atribuídas formalmente à Servcon eramrealizadas exclusivamente por Jorge Luiz Lopes dos Santos.

Por sua vez, Wendell Alves Dantas fora contratado para fiscalizartrês obras específicas, dentre as quais a da creche (fl. 26, anexo IX). Essa confusãoentre as funções de fiscal e construtor por parte de Wendell é inclusive ressaltadapor Francisco Justino (fl. 20, anexo IX) ao afirmar que Wendell e Jorge Luiztinham obras em conjunto em diversos municípios e compareciam juntos à obra.Tal fato se afina com a constatação da CGU de que “os engenheiros fundadores da

empresa WJ Engenharia LTDA [Wendell e Jorge] atuaram conjuntamente e,

efetivamente, foram os responsáveis pela execução das obras” (fl. 163, anexo XI).

A participação de Wendell Alves Dantas e de Márcio Braga deOliveira na fraude para execução das obras em Bernardino Batista foi desveladaatravés do seguinte diálogo interceptado, travado entre o primeiro e seu advogado:

Índice : 7145306Data : 14/11/2014Horário : 12:21:23(...)Wendel: Eu vou te contar: No tempo de Endomarques, em 2010 mais ou menos,2010/2011, ele me chamou pra fiscalizar três obras. Pra ser fiscal de três obras lá:a creche, a praça de eventos e umas melhorias habitacionais, certo? ai eu fui, ai eucheguei, preparei toda a documentação como fiscal, como engenheiro, dei a entradanos processo (...) deu um mês e pouco, um mês e quinze dias, quase dois meses aiprocurei o meu contato...não, pensei que não tava, foi não sei pra onde, viajou,certo, ficou pra resolver isso depois, mais na frente...eu sei que passou três meses eeu não recebi nada. Não recebi dinheiro, não recebi nada...como fiscal...ai desisti.Não fui mais.Rodrigues: Certo

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

33/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB

Wendel: Eu fiquei sabendo também que o pessoal desistiu das obras, das três obraso pessoal da empresa, das empresas...são duas empresas e três obras...desistiramtambém que Endomarques alegou que não entrou dinheiro em uma, outra queentrou dinheiro não dá pra concluir no meu governo, eu tenho que entregar ogoverno, a outra entrou a metade e não tem previsão do restante e passou...asobras ficaram se tocar, ninguém mexeu. Quando foi no Governo de Gervásio agora,ai eu procurei Gervásio, em janeiro pra fevereiro, eu disse: Gervásio, você quer queeu continue quer que eu fique como fiscal da obra que Endomarques não acertoumas ai deixa pra lá ai, agora seria outra coisa. Ai Gervásio disse rapaz, eu já tenhoMárcio Braga, ele é engenheiro lá de Cajazeira ele já é fiscal contratado prafiscalizar todas as obras do município, já tá ai no Sagres...tudo bem! Ai voltei pracasa. Nisso teve uma reunião com as firmas pra reiniciar ai o pessoal das firmas nahora lá me ligaram, eu fui, e perguntou se eu queria ficar administrando as obras,as três obras... o pessoal da construtora. Me contratar diretamente comoengenheiro para administrar e nessa mesma reunião o engenheiro fiscal tava lá edisse: Wendel pra não... devido a burocracia grande, a gente ter que mudar CREA,mudar todas essa papelada, tudo, deixa teu nome mesmo aí como fiscal, você nãorecebeu mesmo nada da Prefeitura, nunca recebi...pra tocar, administrar asobras...aqui eu fiscalizo por aqui, pela prefeitura... tudo bem, tocamos. Quando foisemana passada, semana passada não, há quinze dias "atrás"...o Ministério Pú...ostécnicos estiveram lá, e foram...só com relação a essas três, só com relação a essastrês . Duas estão concluídas, sabe Rodrigues...duas estão concluídas e uma não táconcluída porque ainda falta trinta por cento do recurso ser liberado junto aFunasa...e o que é que acontece, eles estiveram lá procurando os meninos quetrabalhavam...Quem é que paga vocês? É o Wendel? É... o Wendel que pagava aquique empreitava com a gente tal, dessas três obras ...ai, eu creio que deva ser isso...Gervásio me chamou, rapaz o pessoal do Ministério Público Federal teve aqui,fazendo perguntas...Rodrigues: Wendel, deixa eu só te pedir uma coisa, vamos voltar umpouquinho...que ?? falou aqui e tirou minha atenção. É...eu não entendi a partefinal...eu entendi até a parte que ele disse vamos deixar você (...) ai a partir dai eunão entendi mais nãoWendel: Porque foi assim, o pessoal das empresas, nessa reunião me chamaram eperguntaram se eu queria trabalhar nas duas empresas, como administrador dastrês obras como engenheiro pela experiência que eu tenho, inclusive as crechesvocê tinha que ter um curso, isso ai eu tinha... as construtoras começaram a mepagar certo, me pagar pra eu administrar as obras lá no município de Bernardino...nisso ai, o engenheiro fiscal disse: rapaz como já tá teu nome, pra gente não atrasarmais ainda as obras, pra não ter que dar entrada no CREA, tira Wendel, bota MárcioBraga, deixa teu nome mesmo como fiscal, você não recebeu mesmo nada daprefeitura (...) não tenho nada, não recebi um centavo até hoje... as construtoras mepagaram e eu administrei as obras, empreitando com as pessoas e tirando dúvidas,fiz meu trabalho de engenheiro e o Ministério Público Federal teve agora, há quinzedias "atrás" na casa dos pedreiros dos trabalhadores perguntando: quem é quepagava vocês? Era o Wendel? Era! era ele que pagava, negociava com a gente tudo,

R. Francisco Vieira da Costa, s/n, Bairro Maria Raquel Gadelha, Sousa/PB – CEP: 58804-725(83) 3522-3977 / 3522-3302 – www.prpb.mpf.mp.br

34/136

MINISTÉRIO PÚBLICO FEDERALMINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA EM SOUSA – PBPROCURADORIA DA REPÚBLICA EM SOUSA – PB