Embed Size (px)

Citation preview

Modelo 3 - 2006

Portaria nº 1287/2005,de 15/12 Aprova a declaração modelo 3:- rosto- anexos B, C, G, G1, H, I e J

Mantém em vigor os anexos A, D, E e FMantém-se a obrigatoriedade de entrega pela internet para:

sujeitos passivos - categoria B - Regime da Contabilidadesujeitos passivos - categoria B - Regime simplificado com rendimentos ilíquidos superiores a 10 000€

Modelo 3 - 2006

Regras gerais Declaração em papel - original e duplicado têm que pertencer ao mesmo conjunto (mesmo código de barras)apresentação do NIF dos sujeitos passivos, dos dependentes (com benefícios - deficientes ou com rendimentos) e ascendentes sempre que o nº de ocorrências seja superior ao nº de campos existentes deve ser utilizada uma folha adicional (pode ser fotocópia) indicando-se os elementos que se pretende acrescentar sendo de preencher sempre os campos dos quadros 2 e 3

Modelo 3 - 2006Regras gerais

dispensa de entrega da declaração para sujeitos passivos que tenham auferido, isolada ou cumulativamente:

rendimentos sujeitos a taxas liberatóriaspensões pagas por regime obrigatórios de protecção social de valor inferior ao SMN (ano de 2005 - 5.245,80)

Declaração de substituiçãoquando entregue fora do prazo legal deve ser entregue no serviçode finanças do domicílio fiscal, nos casos em que não for obrigatório o seu envio pela internet

documentos que devem acompanhar a declaraçãocrédito de imposto por DTI - documento emitido pela autoridade fiscal para certificação dos rendimentos e imposto suportado fora do território nacional opção pelo englobamento de rendimentos sujeitos a taxa liberatória - declaração dando permissão para averiguar a existência de outros rendimentos que devem ser englobados

Declaração modelo 3

Rosto (ofício-circulado nº 20 111 de 5/12)

Autenticação da declaraçãoatravés da leitura do código de barras do rosto é gerado um documento a que é atribuído um número à declaração - numeração sequencial nacional - datado, que a entidade receptora autentica apondo um carimbo com assinatura e identificação

As manifestações de fortuna passam a ser declaradas no anexo G1

Declaração modelo 3

Rosto (ofício-circulado nº 20 111 de 5/12)Natureza da declaraçãoQuadro 4 - campo 3Este campo deve ser assinalado somente nos casos em que a declaração está a ser entregue fora do prazo normal mas dentro do prazo de 30 dias previsto no artº 60º nº 2 do CIRS, para:

factos que obriguem a alteração dos elementos já declarados -declaração de substituição

Ex: valor patrimonial definitivo de prédio superior ao valor de venda que é conhecido após a entrega da declaração relativa à venda dedireitos reais sobre bens imóveis

factos que obriguem a apresentar declaração -Ex: rendimentos litigiosos - 1ª declaração ou declaração de substituição

Declaração modelo 3

Rosto (ofício-circulado nº 20 111 de 5/12)Residência FiscalQuadro 5 - campos 2 e 3

Deve atender-se ao disposto nos nº 1 ou 2 do artº 17º do CIRS - a residência a indicar reporta-se ao ano a que respeitam os rendimentos - o domicílio a indicar no quadro 1 reporta-se à data da entrega da declaração

Quadro 5 - campos 4 e 5Se o declarante não residir no território português - artº 16º deve assegurar-se a sua situação está devidamente regularizada no cadastro, nomeadamente no que respeita ao representante indicado

Declaração modelo 3

Rosto (ofício-circulado nº 20 111 de 5/12)Estado civil dos sujeitos passivosQuadro 6 - campos 2 e 4 separado de facto ou unidos de facto

A opção feita na declaração é irreversívelunidos de facto - condições (Lei nº 7/2001 e artº 14º do CIRS):

casamento anterior dissolvidograu de parentesco - só para colaterais a partir do 3º graucoincidência do domicílio fiscal há mais de 2 anosassinatura de ambos na declaração

Quadro 7 óbito de um dos cônjugestransferência bancária - NIB correspondente a um dos sujeitos passivos

Declaração modelo 3

Anexo BNovo quadro informativo para indicar a diferença positiva entre o valor patrimonial definitivo (IMT) e o valor constante no título de venda

venda de imóveis - existênciasvenda de imóveis - activo imobilizado

No quadro dos rendimentos (quadro 4) deve constar valor patrimonial definitivo (IMT) se superior ao valor constante no documento de venda (igualmente se estiver em causa a declaração de mais-valias)Passa a ser obrigatória a identificação das entidades que procederam à retenção na fonte sobre os rendimentos declarados

Declaração modelo 3

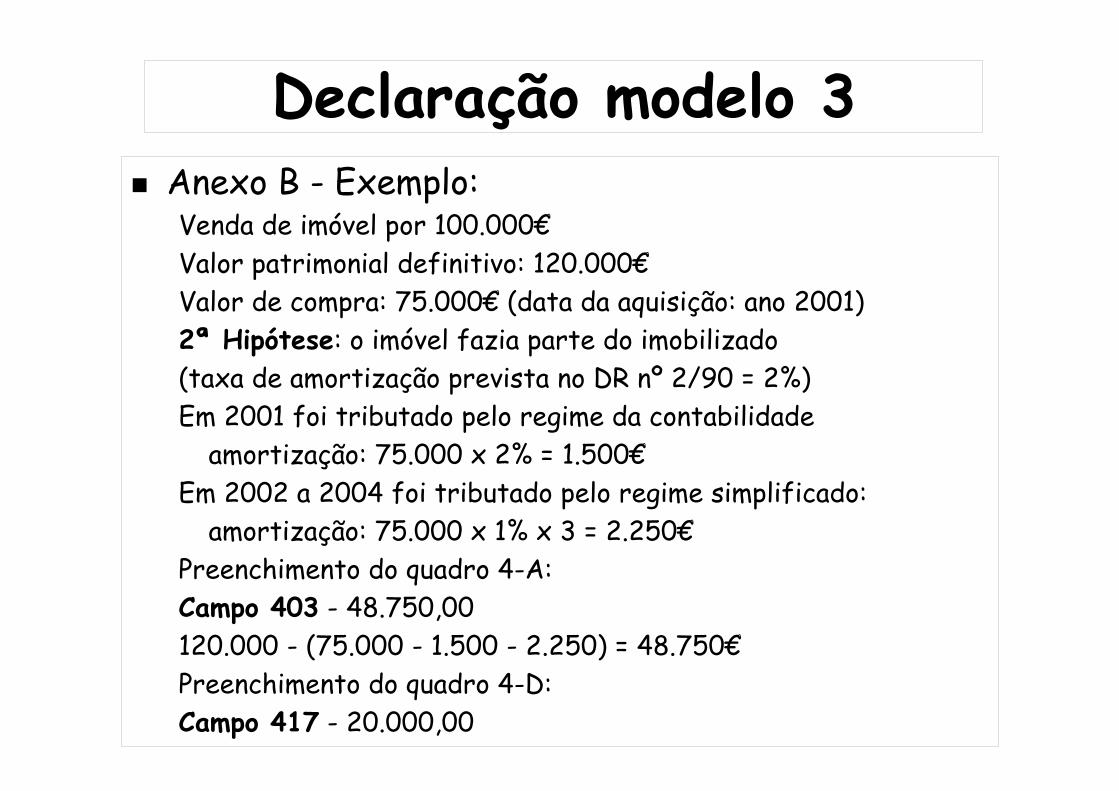

Anexo BExemplo:

Venda de imóvel por 100.000€Valor patrimonial definitivo: 120.000€Valor de compra: 75.000€1ª Hipótese: o imóvel fazia parte das existênciasPreenchimento do quadro 4-A:Campo 401 - 120.000,00Preenchimento do quadro 4-D:Campo 416 - 20.000,00

Declaração modelo 3Anexo B - Exemplo: Venda de imóvel por 100.000€Valor patrimonial definitivo: 120.000€Valor de compra: 75.000€ (data da aquisição: ano 2001)2ª Hipótese: o imóvel fazia parte do imobilizado (taxa de amortização prevista no DR nº 2/90 = 2%)Em 2001 foi tributado pelo regime da contabilidade

amortização: 75.000 x 2% = 1.500€Em 2002 a 2004 foi tributado pelo regime simplificado:

amortização: 75.000 x 1% x 3 = 2.250€Preenchimento do quadro 4-A:Campo 403 - 48.750,00120.000 - (75.000 - 1.500 - 2.250) = 48.750€Preenchimento do quadro 4-D:Campo 417 - 20.000,00

Declaração modelo 3Anexo B

Quadro 4-B - Rendimentos agrícolasterminou em 2004 o regime transitório (artº 4 do DL 442-A/88) continua em vigor o regime de exclusão (artº 3º nº 4 do CIRS)reporte das perdas - artº 55º nº 3 al. c)

Quadro 4-C - Opção pelas regras da cat. Acondições período mínimoreversibilidade da opção

Rendimentos acessóriosconceitodespesas - quadro 9

Declaração modelo 3Anexo B

Quadro 7 - Deduções à colectaRendimentos sujeitos a retenção no ano da declaraçãoretenções na fonte - identificação da entidade que efectuou a retenção e respectivo valor

Quadro 11 - Total de rendimentosobrigatoriedade de preenchimento para os três anos Rendimentos do ano da declaração (N)

Soma dos campos 405 + 412 + 501 do anexo B + campos 403 + 406 + 501 do anexo H

Declaração modelo 3

Anexo C Novo quadro informativo para indicar a diferença positiva entre o valor patrimonial definitivo (IMT) e o valor constante no título de venda se tiver sido feita prova do preço de venda, nos termos do artº 129º do CIRC

venda de imóveis - existênciasvenda de imóveis - activo imobilizado

Declaração modelo 3

Anexo CNo quadro do apuramento do lucro tributável (quadro 4) foram acrescentados dois novos campos:

para declarar a diferença positiva entre o valor patrimonial definitivo (IMT) e o preço de venda (c.437)para os encargos não dedutíveis nos termos da alínea b) do nº 1 do artº 42º do CIRC (campo 438)

Retenções na fonte Passa a ser obrigatória a identificação das entidades que procederam à retenção na fonte sobre os rendimentos declarados

Tributação autónoma de despesasnovo campo para as ajudas de custo e despesas em viatura do trabalhador

Declaração modelo 3Anexo C

Exemplo: 1 - Venda de um imóvel por 100.000€Valor patrimonial definitivo: 120.000€2 - Venda de outro imóvel por 250.000€Valor patrimonial definitivo: 300.000€ (foi feita a prova

prevista no artº 129º do CIRC)Hipótese A: os imóveis faziam parte das existênciasPreenchimento do quadro 4:Campo 437 - 20.000,00Preenchimento do quadro 4-A:Campo 439 - 50.000,00

Declaração modelo 3ExemploHipótese B: venda de imóvel que fazia parte do imobilizadoVenda de imóvel por 100.000€Valor patrimonial definitivo: 120.000€Valor de compra: 75.000€ (data da aquisição: ano 2001)(taxa de amortização prevista no DR nº 2/90 = 2%)Em 2001 foi tributado pelo regime da contabilidade

amortização: 75.000 x 2% = 1.500€Em 2002 a 2004 foi tributado pelo regime simplificado:

amortização: 75.000 x 1% x 3 = 2.250€Preenchimento do quadro 4-A:Campo 415 - 22.337,50 (mais-valia fiscal)100.000 - (75.000 - 1.500 - 2.250) x 1,09 = 22.337,50€Campo 424 - 28.750,00 (mais-valia contabilística)100.000 - (75.000 - 1.500 - 2.250) = 28.750,00€

Declaração modelo 3Anexo C

Quadro 5 - Rendimentos agrícolasterminou em 2004 o regime transitório (artº 4 do DL 442-A/88) continua em vigor o regime de exclusão (artº 3º nº 4 do CIRS)mantém-se em vigor o limite do reporte das perdas - artº 55º nº 3 al. c)

Quadro 7 - Deduções à colectaRendimentos sujeitos a retenção no ano da declaraçãoretenções na fonte - identificação da entidade que efectuou a retenção e respectivo valor

Declaração modelo 3Anexo C

Quadro 10 - Tributação autónoma sobre despesasCampo 1005 - ajudas de custo e deslocações em viatura do trabalhador

lucro - tributação autónoma sobre encargos dedutíveis (excepto se facturados a clientes ou sujeitos a IRS)Prejuízo - tributação autónoma sobre encargos dedutíveis e sobre encargos acrescidos no campo 419 (excepto se facturados a clientes ou sujeitos a IRS)

Quadro 12 - Total de rendimentosobrigatoriedade de preenchimento para os três anos Rendimentos do ano da declaração (N)

Vendas - conta 71Soma dos outros rendimentos - contas 72 a 79

Declaração modelo 3

Anexo GQuadro 5 - Reinvestimento do valor de realização

É obrigatório identificar o imóvel em que foi concretizado o reinvestimentoExemplo:

venda de imóvel (habitação permanente): 120.000€empréstimo (contraído para aquisição) pendente à data da venda: 22.000€valor de aquisição: 80.000€ (data: 23/10/2001)despesas de aquisição: 12.000€ (sisa, registo, notário)Intenção de reinvestir parte do valor de venda: 50.000€

Quadro 5 - valores a indicarcampo 503 - 22.000,00campo 504 - 50.000,00

Declaração modelo 3

Anexo GValor da mais-valia tributada em 2005

50% x (120.000 - 80.000 x 1,09 - 12.000) = 10.400valor a reinvestir para exclusão de toda a mais-valia

120.000 - 22.000 = 98.000€valor em relação ao qual não há intenção de reinvestir

98.000 - 50.000 = 48.000cálculo da parte proporcional da mais-valia a tributar

10.400 x 48.000 : 98.000 = 5.093,87

Quadro 10 - Outros incrementos patrimoniaisRetenção na fonte - identificação das entidades que procederam à retenção

Declaração modelo 3

Anexo G1Quadro 4 - Alienação de Acções detidas por mais de 12 meses

devem agrupar-se as acções por ano de aquisiçãoquadro divido em dois para permitir um maior nº de campos

Quadro 5 - Imóveis Alienação de Imóveis excluídos da tributação - regime transitório - artº 5º e nº 4º do artº 4º do DL 442-A/88

identificação do prédiodata de aquisiçãovalores de aquisição e de alienação

Quadro 6 - Manifestações de fortuna

Declaração modelo 3

Anexo HQuadro 4 - Rendimentos isentos

reformulação da forma de indicação dos rendimentos isentospor códigos constantes das instruções

Quadro 6 - Abatimentos pensõesde alimentos

- obrigação de identificação do beneficiárionão pode ser sujeito passivo, dependente, ascendente ou colateral até ao 3º grau

Declaração modelo 3

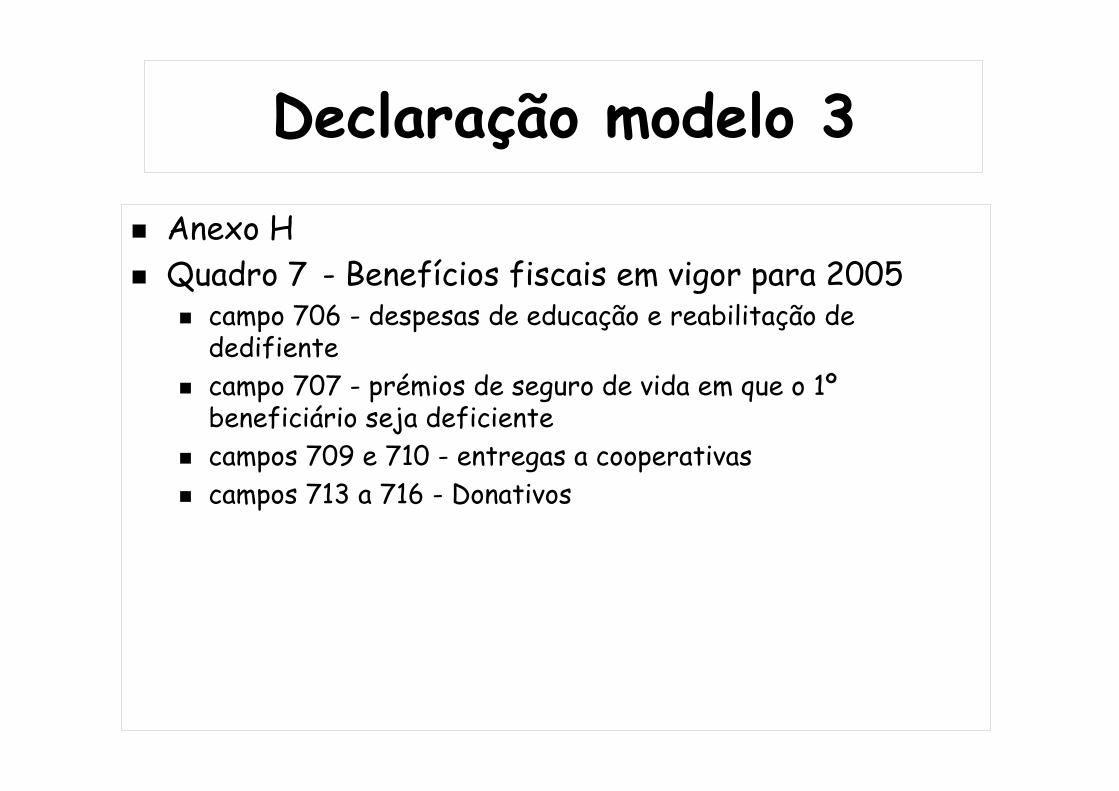

Anexo HQuadro 7 - Benefícios fiscais em vigor para 2005

campo 706 - despesas de educação e reabilitação dededifientecampo 707 - prémios de seguro de vida em que o 1º beneficiário seja deficientecampos 709 e 710 - entregas a cooperativascampos 713 a 716 - Donativos

Declaração modelo 3

Anexo HQuadro 8 - Deduções à colecta previstas no CIRS

Campo 803 - Despesas de educaçãocampo 812 - nº de dependentes com despesas de educação

Campo 804 - Encargos com larescampo 813 - identificação fiscal das pessoas que estão nos lares

Campo 805 - Encargos com habitação permanentecampo 814 - identificação matricial dos imóveis: habitação permanente do próprio ou arrendamento para habitação permanente de terceiros

Campo 806 - Rendas de habitação permanentecampo 815 - identificação do senhorio ou locador

Declaração modelo 3

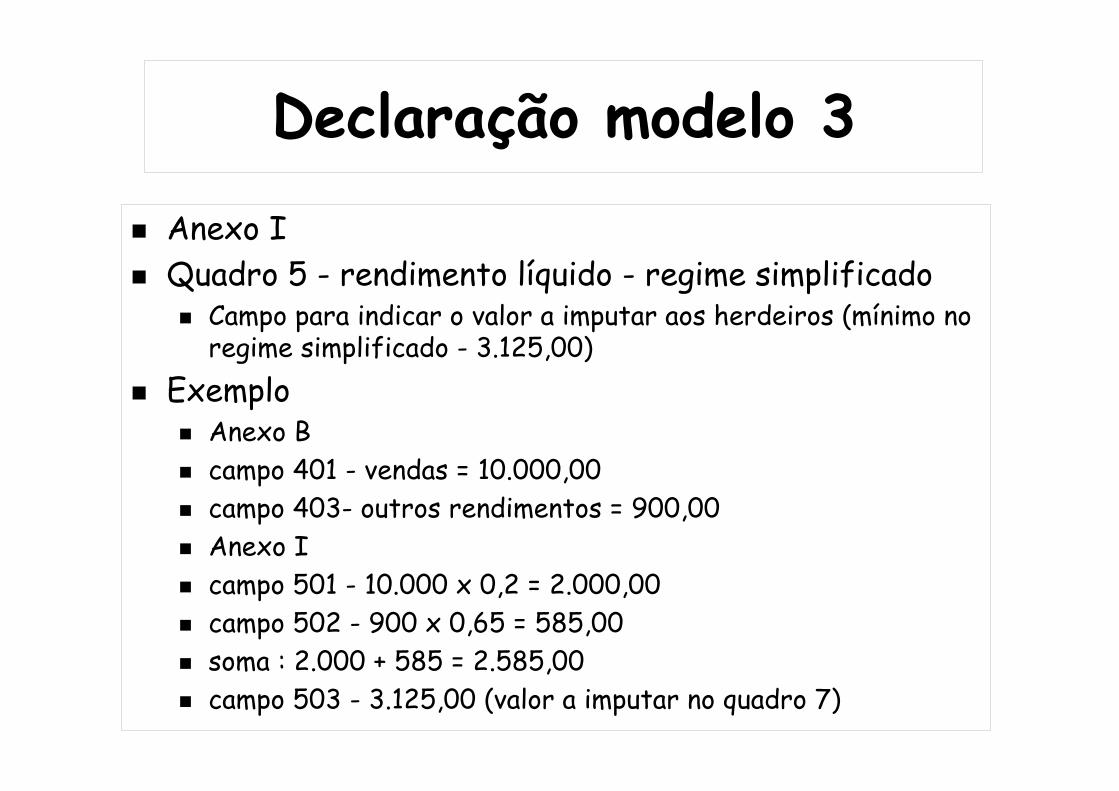

Anexo IQuadro 5 - rendimento líquido - regime simplificado

Campo para indicar o valor a imputar aos herdeiros (mínimo no regime simplificado - 3.125,00)

ExemploAnexo B campo 401 - vendas = 10.000,00campo 403- outros rendimentos = 900,00Anexo Icampo 501 - 10.000 x 0,2 = 2.000,00campo 502 - 900 x 0,65 = 585,00soma : 2.000 + 585 = 2.585,00campo 503 - 3.125,00 (valor a imputar no quadro 7)

Declaração modelo 3

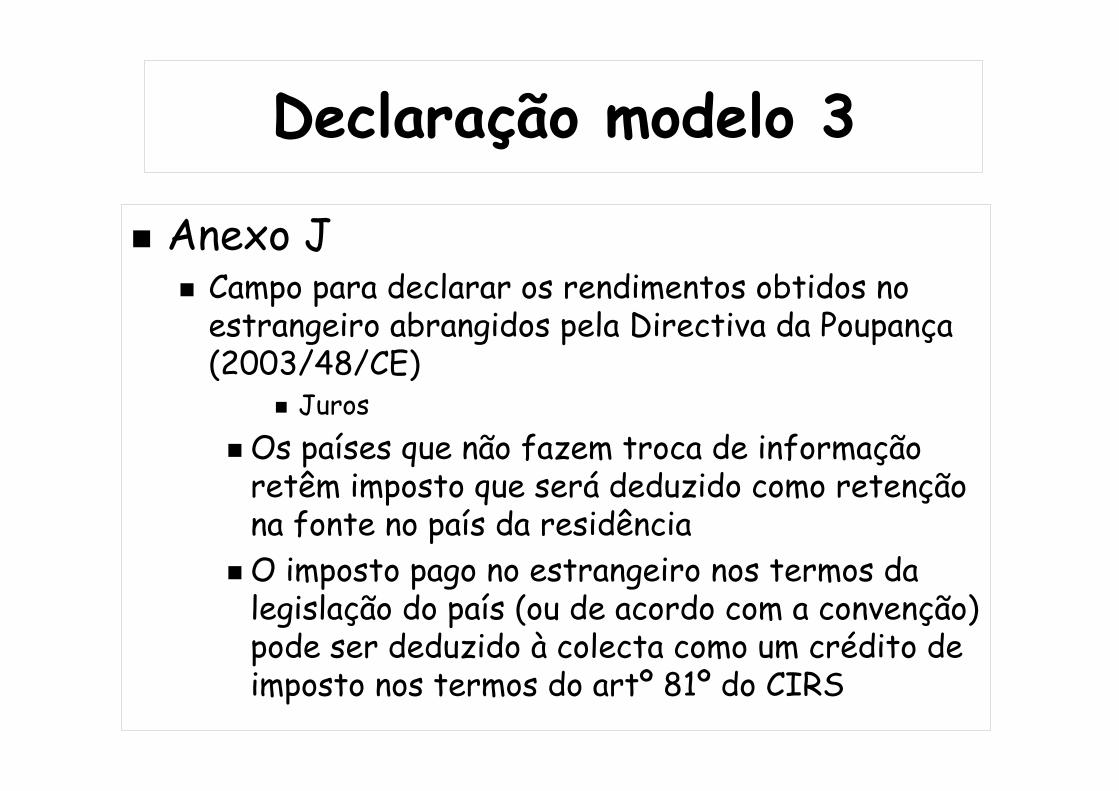

Anexo JCampo para declarar os rendimentos obtidos no estrangeiro abrangidos pela Directiva da Poupança (2003/48/CE)

Juros Os países que não fazem troca de informação retêm imposto que será deduzido como retenção na fonte no país da residênciaO imposto pago no estrangeiro nos termos da legislação do país (ou de acordo com a convenção) pode ser deduzido à colecta como um crédito de imposto nos termos do artº 81º do CIRS

Modelo 3 - 2006

Portaria nº 1287/2005,de 15/12 anexos que se mantêm em vigor: A, D, E e F

Anexo Agratificações não atribuídas pela entidade patronalrendas temporárias e vitalíciaspré-reforma - regime transitório - categoria H - as restantes categoria ANIF da entidade patronal - elementos do agregado familiarrendimentos de anos anterioresrendimentos do cônjuge falecido no ano do óbito

Modelo 3 - 2006

anexos que se mantêm em vigor: A, D, E e FAnexo D

NIF da entidade imputadoraRendimentos líquidos imputadosRendimentos ilíquidos sujeitos a retenção na mesma proporção das retenções imputadasos pagamentos por conta são os efectuados pelo próprioos pagamentos por conta efectuados pela entidade imputadora são recuperados por esta através de reclamação

Modelo 3 - 2006

Anexo ERendimentos de englobamento obrigatórioRendimentos sujeitos a tributação autónoma

devem ser declarados apenas os rendimentos sujeitos a tributação autónoma que não foram sujeitos a retenção ou foram sujeitos a retenção a taxa inferior a 20% sobre a parte sujeita a imposto (artºs 21º e 24º do EBF)os rendimentos que foram sujeitos a retenção à taxa prevista na lei não devem ser declarados

Rendimentos declarados por opçãoobrigação de englobamento de todos os rendimentos do agregado sujeitos a tributação autónoma (excepto gratificações não atribuídas pela entidade patronal e rendimentos do jogo)

Modelo 3 - 2006

Anexo FQuadro 4 - Rendas

Rendimentos prediais tal como são definidos no artº 8º do CIRS, excepto de sublocaçãoAquisição de imóveis em regime de locação financeira As rendas recebidas pela pessoa que assume a posição de locatário neste contrato constituem rendimentos prediais nos termos da alínea a) do nº 2 do artº 8º pelo que devem ser declarados no quadro 4

Quadro 5 - SublocaçãoRendimentos da sublocação

Declaração modelo 10

Autenticação da declaraçãodocumento emitido pela entidade receptora com número atribuído à declaração -numeração sequencial nacional - datado automaticamente e devidamente carimbado e assinado pelo receptorEntrega pela internet – para sujeitos passivos que sejam titulares de rendimentos da categoria BEntrega em papel ou pela internet para entidade patronal que não aufere rendimentos da categoria B

Declaração modelo 10Rendimentos a declarar

Categoria ARendimentos pagos ou colocados à disposição - ARendimentos em espécie - ARendimentos de anos anteriores - A (Campo 02)rendimentos sujeitos a tributação autónoma

Rendimentos pagos a desportistas - A3Gratificações não atribuídas pela entidade patronal - A2

Sujeitos a retenção e não sujeitos a retençãorendimentos isentos sujeitos a englobamento - A1

Categoria HPensões pagos ou colocados à disposição - HRendas temporárias ou vitalícias - H1Pré-reforma - regime transitório -H2Sujeitos a retenção ainda que dela dispensados Rendimentos de anos anteriores - H (Campo 02)

Declaração modelo 10

Categoria BRendimentos pagos ou colocados à disposição - BSujeitos e ainda que dispensados de retençãoRendimentos isentos sujeitos a englobamento - B1

Categoria FRendimentos pagos ou colocados à disposição - FSujeitos e ainda que dispensados de retençãoSublocação - F1

Categoria GRendimentos pagos ou colocados à disposição - GSujeitos e ainda que dispensados de retenção

Declaração modelo 10

Rendimentos a declararCategoria E

Juros vencidosde mútuos, de suprimentos, de depósitos, de títulos de

dívida, de moraRendimentos pagos ou colocados à disposição

Lucros, dividendos, valor da partilha, certificados, unidades de participação em fundos de investimentos, seguros

Apuramento do quantitativoReporte, juros apurados em conta-corrente, cedência de direitos

Liquidação da operaçãoRendimentos de swaps

Declaração modelo 10

Categoria Ecom a letra E

rendimentos de capitais cujo englobamento é obrigatório, com excepção dos que são de indicar com o código E1 e E2

com a letra E1lucros, valor da partilha, amortização de partes sociais sem redução do capital, rendimentos da associação em participação e à quota, com excepção dos provenientes do estrangeiro

Declaração modelo 10

Categoria Ecom a letra E2

lucros sujeitos provenientes do estrangeiro pagos por intermediário situado em território português

com a letra E3rendimentos sujeitos a taxa liberatória com opção de englobamento

local da obtenção dos rendimentosde acordo com o disposto no artº 17º nº 2 do CIRS