Embed Size (px)

Citation preview

PORTO E FACULDADE DE CIÊNCIAS

J * UNIVERSIDADE DO PORTO

Cota

C

Modelos de Draólio com Incertezas hmiUsde tn- Dtônotae do h*»

MÁIFMÁT/GA

Dissertação submetida à Faculdade de Ciências da Universidade do Porto para obtenção de grau de Mestre em Ensino da Matemática

Sofia Andreia Morais Barros

Orientada pelo Professor Doutor Alberto Pinto

Co-orientada pelo Professor Doutor Flávio Ferreira

Departamento de Matemática Pura da Faculdade de Ciências da Universidade do Porto

lãÉlft c Faculdade de Ciências Universidade do Porto

D00O100860

A- t ,L_k W ~^AASV^.

H^_ U—

Modelos de duopólio com incertezas Sofia Andreia Morais Barros

12 de Junho de 2006

Conteúdo 1 I n t r o d u ç ã o 3

1.1 Contextualização Histórica 4 1.2 Modelos Económicos 6 1.3 Preliminares 7

2 M o d e l o de Duopó l io de C o u r n o t 10 2.1 Modelo de Duopólio de Cournot 11

2.2 Modelo de Duopólio de Cournot com Incerteza 12

2.2.1 Conclusões 15

3 M o d e l o de Duopó l io de B e r t r a n d 21

3.1 Modelo de Duopólio de Bertrand 21 3.2 Modelo de Duopólio de Bertrand com Incerteza 23

3.2.1 Conclusão 26 4 M o d e l o de D u o p ó l i o d e S tacke lbe rg 35

4.1 Modelo de Duopólio de Stackelberg 36 4.2 Modelo de Duopólio de Stackelberg com Incerteza 37

4.2.1 Conclusão 40

5 M o d e l o d e D u o p ó l i o com T a x a s e C o m p e t i ç ã o I n t e r n a c i o n a l 46

5.1 Duopólio com Taxas e Competição Internacional 46

5.1.1 Interacção entre os dois governos 48

5.1.2 Segunda etapa: quantidades a produzir por cada empresa 48

5.2 Modelo de Taxas e Competição Internacionais com Incerteza . . 49

5.2.1 Determinação das taxas a fixar pelos governos 50

5.2.2 Conclusão 53

6 Conc lu são 60

1

Agradecimentos Ao longo deste período muitos foram aqueles que directa ou indirectamente me apoiaram. Quero prestar o meu tributo e reconhecimento ás pessoas que me ajudaram e se disponibilizaram na elaboração deste trabalho, as quais passo a citar: Professor Doutor Alberto Pinto, Professor Doutor Flávio Ferreira, Dra. Fernanda Ferreira, Professor Doutor José Carlos Santos e o Professor Doutor António Guedes de Oliveira. No entanto, é à minha família que devo a maior gratidão, pais, irmã, avós e tias, mas principalmente ao meu marido e à minha princesinha, cujo apoio, paciência e sacrifícios tornaram exequível a tarefa a que me propus.

2

1 Introdução

A Teoria dos Jogos estuda situações de conflito e cooperação, nas quais interagem indivíduos racionais, analisando os comportamentos e os resultados esperados, quer mediante decisões individuais (jogos não cooperativos), quer perante acordos entre os jogadores (jogos cooperativos). Ela comporta instrumentos de análise (entre eles o equilíbrio de Nash) bastante eficazes e enriquecedores para o estudo de situações de cariz económico (por exemplo, no estudo de mercados oligopolísticos e licitações públicas, entre outros), e também várias situações de tipo social, político e legal. Nos últimos vinte anos, a Teoria dos Jogos tem vindo a registar uma expansão significativa, para a qual muito contribuiu a entrega do Prémio Nobel da Economia a matemáticos e economistas que desenvolveram as suas pesquisas tendo por base a Teoria dos Jogos. Assim, em 1994, este galardão distinguiu John Forbes Nash (1928-), Reinhard Selten (1930-) e John Harsanyi (1920-2000); em 1996, foi atribuído ao economista William Vickrey (1914 - 1996) e ao matemático escocês James Mirlees (1936-) pelo contributo fundamental para a teoria económica dos incentivos sob informação assimétrica; e, em 2005, ao matemático Robert Aumann (1930-) e ao economista Thomas Schelling (1921-) por terem melhorado o nosso entendimento do conflito e cooperação através da análise da Teoria dos Jogos.

Quanto à natureza da sua informação, os jogos podem ser de informação completa, isto é, cada jogador conhece previamente o pagamento resultante da escolha de cada uma das estratégias; ou de informação incompleta, nos quais, pelo menos um jogador não tem conhecimento do pagamento relativo a pelo menos uma das estratégias de outro jogador. Os modelos que vamos analisar neste trabalho inserem-se na classe de jogos de informação incompleta, pois referem-se a situações de conflito num mercado com duas empresas, em que cada uma delas possui algum tipo de informação privilegiada. Vamos estudar quatro modelos económicos bayesianos - i) modelo de duopólio de Cournot, ii) modelo de duopólio de Bertrand, iii) modelo de duopólio de Stackelberg e iv) modelo de Taxas e Concorrência Internacionais - nos quais supomos a existência de um duopólio1, onde cada uma das empresas tem disponíveis duas tecnologias diferentes, das quais escolhe uma, segundo uma certa distribuição de probabilidade, para utilização no fabrico do artigo, com implicações no custo unitário de produção.

No estudo que desenvolvemos, determinamos as quantidades de equilíbrio bayesiano para cada um destes modelos, e elaboramos uma análise das vantagens lucrativas, para cada empresa e para o consumidor, da utilização da tecnologia com custo mais elevado versus utilização de tecnologia com custo mais baixo. Fazemos também uma análise das quantidades totais produzidas em cada situação, o que tem particular relevo no caso da produção requerer utilização de recursos naturais escassos. Mostramos ainda como variações dos valores das probabilidades com que cada empresa utiliza a tecnologia mais cara afectam os benefícios das empresas.

Para tal finalidade, dividimos o trabalho em seis secções precedidas da introdução. Nas quatro secções seguintes analisam-se os quatro modelos, respectivamente. Na última secção, fazemos uma análise dos resultados obtidos para

'Duopólio - mercado onde existem apenas duas empresas concorrentes.

3

cada um dos modelos considerados, sob o ponto de vista do lucro das empresas, dos recursos naturais e dos consumidores.

1.1 Contextualização Histórica Os jogos acompanham a humanidade desde a sua pré-história. Por colocar as pessoas em situações nas quais vencer ou perder depende das escolhas feitas adequadamente logo no início das partidas, os jogos revelaram-se uma excelente ferramenta para o desenvolvimento da personalidade e da inteligência das crianças. Entretanto, apesar desse aspecto pedagógico, os jogos raramente eram considerados objectos de estudo sério.

Em 1730, com o sucesso dos trabalhos de Isaac Newton (1642-1727), a matemática havia já alcançado um respeito considerável. Nesta época, o matemático suíço Daniel Bernoulli (1700-1782) concebeu a noção de utilidade como um valor de incremento inversamente proporcional à quantidade inicial. Isto é, tendo em vista o comportamento dos jogadores, haveria uma medida subjectiva de satisfação que explicaria a reacção das pessoas em situações de risco, nos termos de maximização da sua utilidade. Esta circunstância só dois séculos depois receberia uma formulação moderna pela mão do matemático francês Émile Borel (1871-1956), na forma do Teorema Minimax. Usando a noção de estratégias mistas, Borel, em 1927, conseguiu resolver jogos com duas pessoas que tivessem até cinco opções de estratégias à sua escolha. Uma solução geral, entretanto, só viria a ser alcançada pelo matemático húngaro John von Neumann (1903-1957), em 1928, consolidando as bases da moderna Teoria de Jogos, em que o conceito de utilidade é fundamental. Outro conceito chave dessa teoria começou a ser trabalhado pelo filósofo e economista francês Antoine Augustin Cournot (1801-1877). Nas suas análises sobre os casos de duopólio, Cournot formalizou uma versão restrita do conceito de equilíbrio que iria ser generalizada, no século seguinte, por John Nash em trabalhos que tornaram a Teoria dos Jogos pertinente a situações em que um lado pode vencer sem precisar, necessariamente, derrotar o adversário. Cournot apresentou uma definição de mercado que é uma das bases ainda usadas em economia. Este trabalho fez dele um pioneiro da economia matemática. O modelo de Cournot foi reformulado pelo matemático francês Joseph Louis François Bertrand (1822 - 1900), usando preços em vez de quantidades como variáveis estratégicas, o que permitiu mostrar que o preço de equilíbrio era apenas o preço competitivo, uma surpreendente conclusão ignorada até então.

No século XX, os matemáticos John von Neumann2 (1903-1957) e Oskar Morgenstern (1902-1976) lançaram as bases de uma Teoria dos Jogos, propriamente dita, no livro "Theory of Games and Economic Behaviour"(Teoria de Jogos e Comportamento Económico, 1944) que interpretava as escolhas racionais e os acontecimentos sociais por meio dos modelos de jogos de estratégia, ou seja, diante de uma certa gama de opções, os agentes escolheriam as estratégias de acção que lhes fossem mais vantajosas de acordo com um cálculo acerca da sua probabilidade e satisfação máxima da sua utilidade. Nesta obra, Neumann e

2 John von Neumann - natural de Budapeste, recebeu em 1926 o diploma de Engenheiro Químico e o doutoramento em Matemática pela Universidade de Budapeste. Foi o 1.° matemático a estar envolvido no projecto ENIAC e mais tarde no EDVAC. Neste, foi aplicada a ideia de programação interna proposta por von Neumann.

4

Morgenstem estabeleceram, como parâmetros da sua teoria, os jogos de duas pessoas com soma zero. Assim, produziram uma consistente axiomatização da teoria da utilidade que foi amplamente aplicada nos diversos domínios económicos e fora destes.

No entanto, por mais inspirada e detalhada que fossem a prova do Teorema Minimax e a formalização dos jogos de soma zero, a Teoria dos Jogos surgiu incompleta, ao deixar em segundo plano os jogos de soma variável e os não-cooperativos. Cedo, matemáticos brilhantes trabalharam para preencher as lacunas deixadas. John Nash3 procurou generalizar o Teorema Minimax de von Neumann para todo o tipo de jogos. A solução encontrada foi baptizada de "ponto de equilíbrio'''', como se fosse um repouso natural nas ocasiões em que nenhum jogador poderia melhorar a sua posição, mudando de estratégia, sem que piorasse os resultados dos demais envolvidos. Nash conseguiu provar que, para qualquer tipo de jogo, existe pelo menos um ponto de equilíbrio que pode ser encontrado usando estratégias mistas, como uma variação na proporção em que são aplicadas as estratégias originais, ditas puras. Com isso, ao lado do Teorema Minimax, o equilíbrio de Nash tornou-se um dos alicerces fundamentais da Teoria dos Jogos, pois permitiu que os jogos não-cooperativos pudessem ser tratados. A elegância e precisão das provas matemáticas de Neumann e Nash, apesar de formarem uma base teórica sólida, levaram os pesquisadores interessados a obter contra-exemplos e prepararem experimentos laboratoriais que consolidassem a Teoria dos Jogos. Em Janeiro de 1950, os laboratórios da RAND Corporation, instituição que canalizava fundos do governo dos EUA para estudos científicos relacionados com a guerra-fria, tinham, nos seus quadros, matemáticos astutos que prepararam uma experiência que se tornou histórica e tinha como finalidade verificar se indivíduos de "carne e osso" seriam capazes de encontrar estratégias em equilíbrio previstas pela teoria. Por cem vezes realizaram os testes com a participação do matemático John Williams e do economista Armen Alchian que interagiam entre si. Entretanto, em vez de buscarem as suas estratégias dominantes e pararem num ponto de equilíbrio, eles optaram por cooperar mais vezes, do que trair o outro. Este famoso experimento ficou conhecido, depois, como Dilema dos Prisioneiros graças à história contada pelo canadense Albert William Trucker (1905-1995) num seminário para psicólogos na Universidade de Stanford. Assim, facilmente puderam constatar que factores psicológicos que influenciavam decisivamente os processos deliberativos, impediam qualquer tentativa de formalização. Nesse contexto, os ataques directos que a Teoria dos Jogos começava a receber, em parte, arrefecera o entusiasmo inicial da primeira metade do século XX. Diversos novos conceitos foram criados no sentido de aproximar a teoria da realidade vivida pelas pessoas nos seus conflitos quotidianos. Estudos de jogos repetitivos, com várias rodadas seguidas; estocáticos, cujos pagamentos sofrem variação numa percentagem fixa; novos modelos de jogos como a Batalha dos Sexos; e as representações de jogos na forma extensiva, de árvores com nós e ramos que esquematizam os movimentos tomados, e estratégica, com matrizes onde figuram a lista de estratégias de cada jogador e seus resultados cruzados em células individuais, são alguns exemplos dos muitos aspectos desenvolvidos após 1950.

Nos anos setenta, investigadores como Reinhard Selten (em jogos dinâmi-3 John Nash - natural de Bluefield - E.U.A., escreveu, aos 21 anos, uma tese de doutora

mento composta por 27 páginas de ideias originais que, 45 anos mais tarde, lhe daria o Prémio Nobel da Economia.

5

cos) e Jonh Harsanyi (em jogos de informação incompleta) desenvolveram os conceitos que permitiram a aplicação frutífera da Teoria dos Jogos à economia e a outras disciplinas. Aumann foi pioneiro na prossecução de uma análise formal dos jogos repetidos infinitamente, uma vez que, segundo este matemático israelita, em situações reais, a cooperação pode ser mais facilmente sustentada em relações de longo prazo do que num só encontro. Assim, a Teoria dos Jogos Repetidos consegue melhorar a nossa compreensão dos pré-requisitos para a cooperação.

Os problemas que Nash havia percebido nos jogos repetidos foram aprofundados na teoria de Maynard Smith, cujo principal livro é "Evolution and the Theory of Games " - 1982, e na teoria da cooperação de Robert Axelrod, iniciada em 1984 em " The Evolution of Cooperation". Daí em diante, a Teoria dos Jogos deixa de ser assunto exclusivo de economistas e matemáticos, passando a ser discutida abertamente por cientistas das mais diversas áreas do conhecimento.

1.2 Modelos Económicos As teorias económicas são elaboradas com recurso a modelos económicos. Um modelo é uma representação simplificada da realidade que se pretende analisar, que se concentra no que nela é essencial e ignora o que é acessório. A nova economia industrial preocupa-se cada vez mais com a interacção estratégica: de que forma os resultados de uma empresa influenciam os resultados de outras empresas. A resposta a esta pergunta é dada através da Teoria dos Jogos. Neste contexto, o mercado é visto como um campo de jogo com três elementos essenciais: os jogadores - podem ser empresas, países, indivíduos, etc - que tomam decisões racionais sobre as acções a desenvolver; as estratégias, isto é, as diferentes acções possíveis a desenvolver pelos jogadores; e, os resultados, que derivam das acções estratégicas dos jogadores.

Assim, a Teoria dos Jogos pode ser entendida como uma série de ensaios dentro da Economia, mais precisamente na Microeconomia, que actua sobre expectativas e comportamentos. Trata-se de uma análise matemática de situações que envolvam interesses em conflito a fim de indicar as melhores opções de acção para que seja atingido o objectivo desejado. Ao nível da economia laboral e financeira, a Teoria dos Jogos é usada em modelos para analisar o comportamento das empresas no mercado. Três dos modelos de duopólio mais célebres são o de Cournot (1838), o de Bertrand (1883) e o de Stackelberg (1934). Os modelos originais são baseados na existência de um duopólio ou oligopólio homogéneo em que os custos marginais das duas empresas são constantes e iguais.

Augustin Cournot (1801-1877) é considerado um dos "pais" da microeconomia moderna, especialmente pela forma como introduz a matemática nas suas análises, entre as quais o modelo de duopólio ocupa um lugar privilegiado e consiste no seguinte: dadas duas empresas, únicas produtoras de um determinado produto homogéneo, cada uma deverá escolher uma quantidade a produzir, de forma a maximizar o seu lucro. A debilidade deste modelo reside, provavelmente, no carácter "ingénuo" das conjecturas das empresas que se contentam em adaptar-se as ofertas das outras. O primeiro modelo em que as empresas são assimétricas é da autoria do economista alemão Heinri von Stackelberg (1905-1946). O modelo de Stackelberg é do tipo do de Cournot, em que as empresas decidem sobre as quantidades a produzir, com a diferença de que, ao invés de

6

decidirem simultaneamente, as empresas decidem uma após a outra. Existe uma empresa líder, que decide em primeiro lugar, e uma empresa seguidora que toma a sua decisão tendo como um dado a decisão da primeira.

Quatro décadas após a publicação do modelo de Cournot, o matemático francês Joseph Bertrand apresentou uma nova versão desse modelo, na qual usou preços como variáveis estratégicas ao invés de quantidades como até então Cournot tinha feito.

1.3 Preliminares Um jogo é um modelo teórico de conflitos de interesse entre duas ou mais partes (jogadores), com o objectivo de maximizarem os seus "ganhos"e a sua solução é a melhor forma de cada jogador jogar.

Podem distinguir-se dois tipos de jogos: cooperativos e não-cooperativos. Entende-se por jogos cooperativos aqueles em que os jogadores podem estabelecer coligações entre si, em que fazem acordos sobre a definição de estratégias e divisão do pagamento total pela coligação; por outro lado, os jogos não-cooperativos são aqueles em que o pré-acordo na escolha de estratégias entre dois ou mais jogadores e qualquer redistribuição dos pagamentos entre qualquer grupo de jogadores é proibido.

Relativamente aos jogos não-cooperativos podem fazer-se duas distinções, jogos estáticos ou dinâmicos e jogos com ou sem informação completa. Nos jogos estáticos, os jogadores tomam as suas decisões simultaneamente, isto é, cada jogador decide sem saber o que decidiram os outros, enquanto que nos dinâmicos pode acontecer que um jogador, antes de tomar as suas decisões, conheça as dos restantes. No que respeita aos jogos com informação completa, cada jogador conhece previamente o pagamento resultante da escolha de cada uma das estratégias, enquanto que nos jogos de informação incompleta, pelo menos um jogador não tem conhecimento do pagamento relativo a pelo menos uma das estratégias de outro jogador.

Seguidamente serão apresentadas algumas noções básicas relativas a jogos de informação completa e que irão ser usadas neste trabalho.

Na representação de um jogo em forma normal, cada jogador elege simultaneamente uma estratégia, e a combinação das estratégias eleitas pelos jogadores determina o pagamento de cada um. Em geral, essa representação especifica:

• 0 conjunto dos jogadores, J = {1, . . . , n} ;

• 0 conjunto das estratégias de que dispõe cada jogador: Si, para cada i € «7. Sendo Si um elemento deste conjunto, (si , . . . , sn) é uma combinação de estratégias dos n jogadores;

• A função de pagamento ou utilidade de cada jogador: Vi, para cada i £ J . Ui(si,...,sn) representa o pagamento do jogador i resultante da combinação (ai, . . . , sn) de estratégias dos n jogadores.

Definição 1 A representação na forma normal de um jogo, com n jogadores, especifica os espaços de estratégias dos jogadores Si,...,Sn> e as suas funções utilidade U\,..., Un. A representação na forma normal de um jogo é o seguinte:

G — {Si, . . . ,£ n ; i7 i , . . . , [ / „} .

Seguidamente apresenta-se a definição de Equilíbrio de Nash, um conceito de solução que dá lugar a previsões muito precisas numa classe de jogos muito ampla. A noção de ponto de equilíbrio, em termos de Teoria dos Jogos, foi formalizada por John Nash como uma generalização da solução minimax para jogos não-cooperativos. O ponto de equilíbrio, nas palavras de Nash, é o conjunto de resultados opostos que maximiza os ganhos de cada jogador em face da melhor estratégia do outro.

Definição 2 Seja G = {S\,...,Sn\U\,...,Un} um jogo na forma normal. As estratégias s | , . . . , s^ formam um equilíbrio de Nash, se, para todo o jogador i, s* é a melhor resposta (ou pelo menos uma delas) do jogador i às estratégias dos restantes n — 1 jogadores, {s{,..., s*_1, s*+í,..., s£),

Ui{s1, ..., Si_1, Si , Si+i, ..., Sn) > t/j(Sj, -.., Si_1, Si, si+1,..., sn)

para cada estratégia possível s; G Si.

Ou seja, s j é o valor onde maxt / j (s j , . . . , s*_j, s;, s*+1,..., s£) é atingido. Vamos ilustrar estas noções com um exemplo clássico formulado por Al

bert W. Tucker, " 0 Dilema do Prisioneiro", apresentado pela primeira vez na universidade de Princeton em 1950, e consiste no seguinte:

E x e m p l o 3 Dois indivíduos, suspeitos de cometerem um crime grave, são detidos e colocados em celas separadas, sem possibilidade de comunicação entre eles. A polícia não tem evidências suficientes para condenar os dois suspeitos, a menos que um deles confesse. Foram-lhes explicadas quais as consequências derivadas das decisões que tomarem, isto é, se nenhum confessar, ambos serão condenados por um delito menor e sentenciados a um mês de prisão; se ambos confessarem, serão punidos com seis meses de cadeia; finalmente, se um confessar e o outro não, o que confessar será posto em liberdade imediatamente, enquanto o outro será condenado a nove meses de prisão, seis pelo delito e três meses por obstrução à justiça. Estamos, então, perante um jogo com dois jogadores em que o espaço de estratégias é dado por:

Si = {Coopera, Trai} espaço de estratégias do jogador 1 i>2 = {Coopera, Trai} espaço de estratégias do jogador 2

e a função utilidade é Ui : S\ x S? —> { 0 , - 1 , - 6 , - 9 } . A representação na forma normal do jogo será, então, a seguinte: G = {Si,S2',Ui,U2}- Vamos agora encontrar o Equilíbrio de Nash para este jogo. Se o preso 2 jogar "Cooperar", a melhor resposta do preso 1 será "Trair", uma vez que max{—1;0} = 0. Se, por outro lado, o jogador 2 jogar "Trair", a melhor resposta do preso 1 será "Trair", uma vez que max {—9; —6} = —6. Procedendo de modo análogo relativamente às melhores respostas do preso 2, chegamos à conclusão que " Trair "é a melhor resposta do preso 2 às estratégias possíveis do preso 1. Assim, o único equilíbrio de Nash para este jogo é {Trai, Trai).

De seguida serão introduzidas as ideias principais sobre jogos bayesianos estáticos. Este tipo de jogos é usado para modelar situações em que existem

8

P r e s o 2 E s t r a t é g i a Coopera Trai

P r e s o l Coopera - 1 , - 1 - 9 , 0 P r e s o l Trai 0, - 9 - 6 , - 6

Tabela 1 : Tabela exemplificativa do Dilema do Prisioneiro

jogadores detentores de informação privilegiada, e onde o ganho final de cada jogador, para além de depender das acções de cada jogador, também depende dessa informação privilegiada. Os casos que estudaremos inserem-se neste tipo de jogos, pois são conflitos de mercado em que cada empresa conhece os seus custos de produção, mas sobre os da empresa concorrente apenas conhece a distribuição de probabilidade dos mesmos.

À informação privada efectiva do jogador i dá-se o nome de tipo do jogador i e denota-se por ti, onde ti G Ti. Em geral, supõem-se que cada tipo í* é uma variável aleatória em que a distribuição de probabilidade dos tipos é dada pela função p( í i , . . . , ti,..., tn) onde p<(t_i | íj) designa a conjectura sobre os tipos dos outros jogadores, í_;, dado que o jogador i conhece o seu tipo í j .

Definição 4 A representação na forma normal de um jogo bayesiano estático de n jogadores é dada por

GB = {Si,..., Sn;T\, ...,Tn;p\,...,pn; U\,..., Un).

Torna-se agora necessário abordar um conceito de equilíbrio apropriado ao contexto bayesiano. Apesar da complexidade notacional da definição, a ideia central é a seguinte: a estratégia de cada jogador deve ser a melhor resposta às estratégias dos restantes jogadores. Por outras palavras, um equilíbrio bayesiano de Nash é simplesmente um equilíbrio de Nash num jogo bayesiano.

Definição 5 Num jogo bayesiano estático

GB = {Si, . . . , Sn;Ti, ...,Tn;pi,...,pn;Ui,...,U„},

as estratégias s* = ( s j , . . . , s^) formam um equilíbrio bayesiano de Nash, se, para cada jogador i e para cada um dos tipos ti 6 Ti, s*(í;) é uma solução de

ma

aÍA X I Ui(si(ti),-~,s*i-i{ti-i),o,i,s*+1{ti+1),...,s*n(tn);t)pi(t_i \U).

No secção 4 será analisado o modelo de duopólio de Stackelberg que é exemplo de um jogo dinâmico de informação completa e perfeita, isto é, um jogo no qual, em cada jogada, joga um só jogador que é conhecedor de todas as jogadas anteriores. Este tipo de jogos desenrola-se da seguinte forma: 1) o jogador 1 joga; 2) o jogador 2 observa a jogada do jogador 1 e finalmente toma a sua decisão, com a qual concluiu o jogo; e tem as seguintes características:

• as decisões são tomadas de forma sucessiva;

9

• todas as decisões anteriores são conhecidas antes de ser tomada a decisão seguinte;

• o pagamento de cada jogador, para cada combinação possível de jogadas, é uma informação de domínio público.

Resolvemos um jogo deste tipo por indução recíproca, da seguinte forma: quando corresponder ao jogador 2 decidir na 2." etapa do jogo, ele depara-se com o problema de max £/2(01,02), dada a acção ai adoptada na etapa

anterior pelo jogador 1. Suponhamos que, para cada ai € .Ai, o problema de optimização do jogador 2 tem uma única solução, que podemos denotar por .R2(ai) e representa a melhor resposta do jogador 2 à acção a\ do jogador 1. No entanto, como o jogador 1 também pode resolver o problema de optimização do jogador 2, o jogador 1 deveria prever a reacção do jogador 2 a cada possível acção sua, de modo que o problema do jogador 1 na primeira etapa se concretizaria por max U\(ai, #2((11)). Supondo também que este tem uma única solução, a

qual pode denominar-se por a\, chama-se a (a j , #2(01)) o resultado do jogo por indução recíproca.

Ao contrário do que acontece na secção 4, na secção 5 será apresentado um jogo dinâmico de informação completa mas imperfeito, isto é, em algum momento do jogo o jogador que decide não conhece toda a história do jogo até esse momento. Trata-se de um jogo em duas etapas e caracteriza-se pelo seguinte:

1. Os jogadores 1 e 2 escolhem simultaneamente as acções ai e 02 dos conjuntos de estratégias Ai e A2, respectivamente;

2. Os jogadores 3 e 4 observam o resultado da 1.° etapa, (01,02), e escolhem simultaneamente as acções 03 e a4 dos conjuntos de estratégias A3 e A4, respectivamente.

3. As funções utilidade são: {/1(01,02,03,04), para i = 1,2,3,4.

Resolvemos este jogo usando indução recíproca da seguinte forma: suponha-se que, para cada resultado da primeira etapa, (01, a2) , o jogo que fica pendente para a segunda etapa entre os jogadores 3 e 4 tem um único equilíbrio de Nash dado por (03(01,03), 04(01,03)). Se os jogadores 1 e 2 prevêm que o comportamento dos jogadores 3 e 4, na segunda etapa, será dado por (03(01,02), a\(a\, a2)) , a interacção entre os jogadores 1 e 2 na primeira etapa deve concretizar-se assim: os jogadores 1 e 2 jogam simultaneamente e £^(01,02,03(01,02),04(01,02)), para £ = 1,2, são as suas funções utilidade. Suponhamos que existe um único equilíbrio de Nash, (oJ, Í 4 ) , do jogo na primeira etapa. Neste caso, o resultado do jogo é (aí , aí,a%(aÍ,aZ), a | ( a î , a£)).

Veremos na secção 5 uma aplicação deste processo a um modelo económico sobre Taxas e Competência Internacional.

2 Modelo de Duopólio de Cournot Cournot foi um dos percursores da Teoria dos Jogos. Num trabalho realizado em 1838 propôs aquilo a que hoje chamamos o modelo clássico de Cournot e

LO

representa uma das pedras angulares na organização industrial. Segundo este modelo, um determinado número de empresas competem no mercado de um produto homogéneo, decidindo simultaneamente as quantidades a produzir.

Nesta secção começamos por descrever o modelo clássico de duopólio de Cournot, com duas empresas, relativamente ao qual calculamos o equilíbrio de Nash. A seguir, apresentamos o modelo estocástico de duopólio de Cournot sobre o qual calculamos as quantidades de equilíbrio bayesiano e fazemos uma análise das vantagens lucrativas, para cada empresa e para o consumidor, da utilização da tecnologia com custo elevado versus utilização de tecnologia com custo mais baixo.

Em ambos os casos, consideramos E\ e Ei duas empresas, únicas produtoras de um certo artigo homogéneo. Cada empresa escolhe a quantidade a produzir de modo a maximizar o lucro esperado.

2.1 Modelo de Duopólio de Cournot

Sejam E\ e E 2 duas empresas, únicas produtoras de um certo artigo homogéneo. Cada empresa escolhe a quantidade a produzir de modo a maximizar o lucro esperado.

Consideremos m > 0 a quantidade produzida por E{. O lucro da empresa E{ é dado por

Ti(qi,qj) = qi(P{Q)-c),

onde

• Q — 9i + 92 representa a quantidade agregada;

P(Q) = \ ° ~ Se n ->° —* função de demanda inversa

a é uma constante - representa a quantidade de saturação de mercado;

•

• Ci(qi) = cqi é o custo total (c é o custo marginal; não há custos fixos e c < a).

Se (<?í,92) é u m equilíbrio de Nash, então, para i, j e {1,2} e i ji j , q* (qj) é a melhor resposta q* a qj. Assim, q* (qj) é solução de ma.xxi(qi,qj), isto é, de

max<ji(a - (qt + qj) - c). <ji>U

Daqui resulta

9Í(92) = 5 -, se g2 < a - c

* / N a-c-q: 92(91) = Ti -> se 91 < a - c

11

Donde,

91=92 = -

Assim, ( ^ , ^ ) é o Equilíbrio de Nash.

Vejamos agora algumas conclusões que poderão ser tiradas. Cada empresa gostaria de ter o monopólio do mercado, isto é, uma situação em que existia apenas uma empresa no mercado. Nesse caso, para maximizar os seus lucros, isto é iTi(qi, 0) — qi(a — qi — c), teria de produzir uma quantidade de monopólio qm = (a — c) / 2 , obtendo assim um benefício de monopólio

. (a — c\( a — c \ (a — c)2

Vamos então analisar os seguintes casos:

• Lucro das empresas:

Cournot: wCi = ^ (a - Qc - c) = ^ ^

Monopólio: irM = QM(O- - QM - c) = ( " ^

A soma dos lucros das duas empresas em duopólio é inferior ao lucro de uma empresa em monopólio, pelo que, para as empresas, é preferível, de facto, uma situação de monopólio.

• Preços:

Cournot: Pc = a - 2-^ = ^

Monopólio: PM = a - ^ = ^±£ O preço do artigo produzido por duas empresas em duopólio é inferior ao

preço do artigo produzido por uma empresa em monopólio. Assim, para os consumidores, é preferível uma situação de duopólio.

• Quantidades:

Cournot: Qc = ^ + ^ = ^ ^

Monopólio: QM = 9l*(0) = ^ A quantidade produzida por duas empresas em duopólio é superior à quanti

dade produzida por uma empresa em monopólio. Assim, sob o ponto de vista da poupança de recursos naturais escassos, é preferível uma situação de monopólio.

2.2 Modelo de Duopólio de Cournot cora Incerteza Nesta secção consideramos o mesmo modelo da secção anterior, com diferença nos custos de produção. Suponhamos que cada uma das empresas tem disponíveis duas tecnologias diferentes, das quais escolhe uma, segundo uma certa distribuição de probabilidade, para utilização no fabrico do artigo, e que terá implicações no custo unitário de produção. São do domínio público as seguintes distribuições de probabilidade para as funções custo da empresa:

12

_ . . f CAQI com probabilidade ò C\{q\) = { , ,.,., . .. , , com cA > cB

{ cggicom probabilidade 1 — <j>

_, , . í cwoo com probabilidade 6 ( CL92 com probabilidade 1 — 0

Os lucros para as empresas vêm dados por:

TTi (?1, 92! CA) = <?i ( a (<?i + 9 2 ) C A ) ,

T I (91, 92! cs ) = 9 I ( « ( 9 I + 9 2 ) C B ) ,

^2(91,92^/7) = 92(0 (91 + 92) c//), T2 (91,92; C Í ) = 9 2 ( a ( 9 l + 9 2 ) c i , ) .

A empresa E\ deverá escolher uma quantidade a produzir, 9 Í ( C A ) OU 9*(CB) , dependendo do seu custo unitário de produção, e por forma a maximizar o seu lucro esperado.

Se o custo unitário de E\ for alto, 9Î (CA) é solução de

m a x ( 0 ( a ( g i + 92*(CH)) C A ) 9 I + (1 ®) (o - (91 + 9 2 ( ¾ ) ) ~ CA) qi) ■ « i > 0

e se for baixo, 9Í(cB) é solução de

m a x ( 0 ( a (91 + 9 2 ( ¾ ) ) c B ) 9 i + ( 1 0 ) ( a ( 9 1 + 9 2 ( ¾ ) ) c B ) 9 i ) ? I > 0

A empresa E? deverá escolher uma quantidade, q%(cB) OU 92 ( c i ) , depen

dendo do seu custo unitário de produção, e por forma a maximizar o seu lucro esperado.

Se o custo unitário de E2 for alto, 92(¾) é solução de

m a x ( 0 ( a ( 9 Í ( C A ) + 92) cH) 92 + (1 <t>) (a (9i(cB) + 92) cH) 92), <J2>0

e se for baixo, 92(¾) é solução de

m a x ( 0 ( a (9 Î (CA) + 92) cL)92 + (1 4>) (a (9i(cB) +92) cL) q2).

Assim, temos que

9Î (CA) -

ql(cB) =

92 (CH) =

92* ( ¾ ) =

a-cA-6q}{cH)-(l-6)q}(cL) 2

a-cB-0q^{cH)- ( l % 2 * ( c L ) 2

a-cH -4>q[(cA)- (1 0)9Î(cB) 2

a-cL -4>ql(cA)- ( l ^ ) q î ( c B )

13

no caso de qi < a — CH e 92 < o, — CA-Resolvendo o sistema formado por estas quatro equações, obtemos a seguinte

solução:

, a - 2c A + cL 1 - 0 0 q\(cA) , - + - g — ( C ^ - C B ) + - ( C H - C Í T ) ,

9 Î ( C B ) = —ir2 ' " - g {CA - CB) + —3— (CH - CL) , a -

3 -2c B + cH

a -3

- 2CH + cB

a -3

- 2cL + cA

<?2(CH) — J - - + 3 (CA - CB) + —g— (CH - CL) ,

<?2(CL) = 3 3 - ^ - 0 3 ) + - ( ¾ - c L ) .

O equilíbrio Bayesiano de Nash é ((çî(c^) , 9Î(cB)) , (92(¾) . 9 2 ( C L ) ) ) , quando Q! < o — CB e 92 < a — CA- Nos outros casos o Equilíbrio Bayesiano de Nash seria calculado de modo análogo.

Dado que a tecnologia usada pelas empresas segue a distribuição de probabilidade indicada nas hipóteses do modelo, a quantidade produzida esperada pela empresa E\ é

E{qî) = 9 Î ( C 4 ) 0 + 9 Î ( C B ) ( 1 - 0 ) =

a - 2(0 cA + ( l - 4 > ) CB) + 0CH + ( 1 - 0 ) CL 3 '

e a quantidade produzida esperada pela empresa 1¾ é

£(%*) = <?2*(CH)0 + 9 2 * ( C L ) ( 1 - 0 ) =

0 + 0 CA + (1 - 4>)CB - 2 ( 0 C B + (1 - 9) CL)

3 Daqui resulta que

a. a quantidade total produzida esperada é

_ 2a - (j>cA - (1 - 0) CB - OCH - (1 - 0) CL .

b. o lucro esperado da empresa E\ é

S W ) = T I ( 9 Í ( C A ) , 9 2 ( C H ) ) ^ 0 + T I ( 9 Í ( C A ) , « 2 ( C L ) ) 4 < 1 - 0 ) +

+ 7 T I ( 9 Î ( C B ) , ^ ( C B ) ) ( l - 4 > ) 0 +

+*I(«Î(CB), tí(ci)) ( 1 - 0 ( 1 - 0 ) ,

onde TTJ (oí(ci), 9|(c2)) = 9 Í ( c i ) ( a - 9 Í ( c i ) - g ^ ( c 2 ) - c i ) , com C! e { C A , C B } e c2 6 { C B , C L } ;

c. o lucro esperado da empresa E% é

S(*S) = 7T2( 9 Í (CA) , Q*(CB)) 00 + 7r2(9Î(cA),92*(cL)) 0 ( 1 - 0 ) +

+ T 2 ( Í Í ( C B ) , 9 2 ( C H ) ) ( 1 - ^ ) 0 +

+ * a ( i î ( c B ) , 92(¾)) ( 1 - ^ ) ( 1 - 0 ) ,

onde7r2(gî(ci),q2(c2)) = 92( c 2)(a-9Í(c i ) -q2( c 2)-C2) , com ci € { C , I , C B } e c 2 G { C B , C L } ;

14

d. o preço esperado de mercado é

2.2.1 Conc lusões

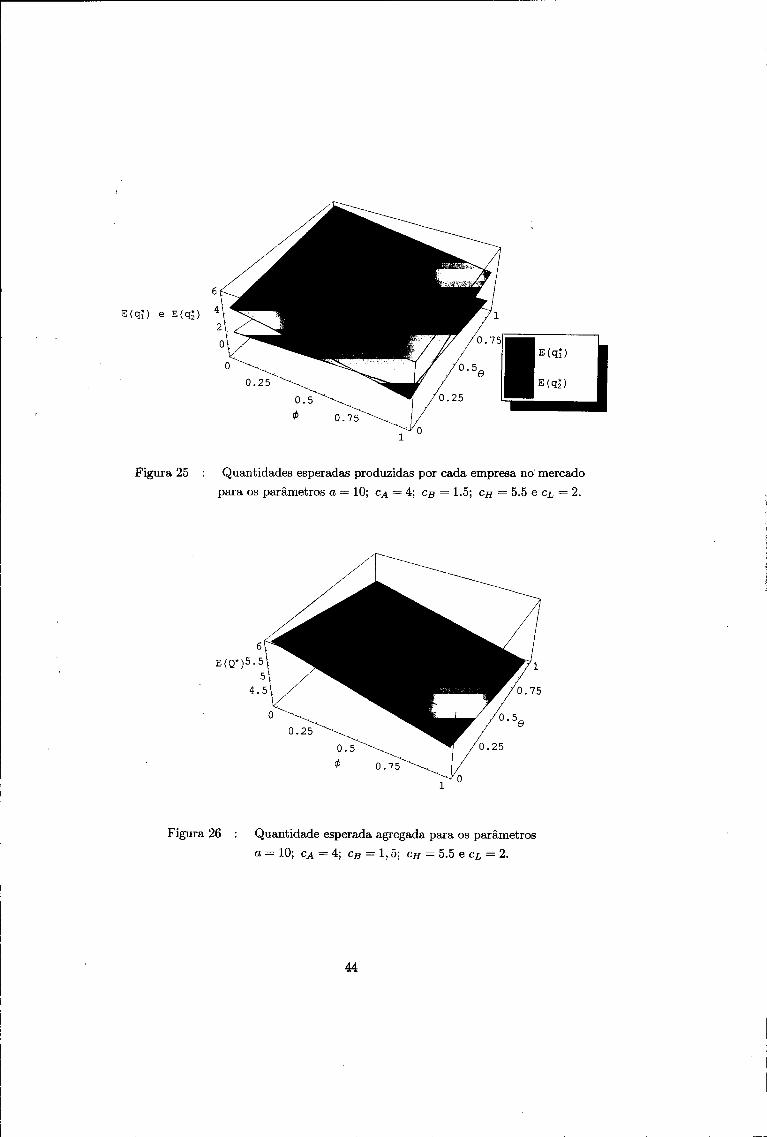

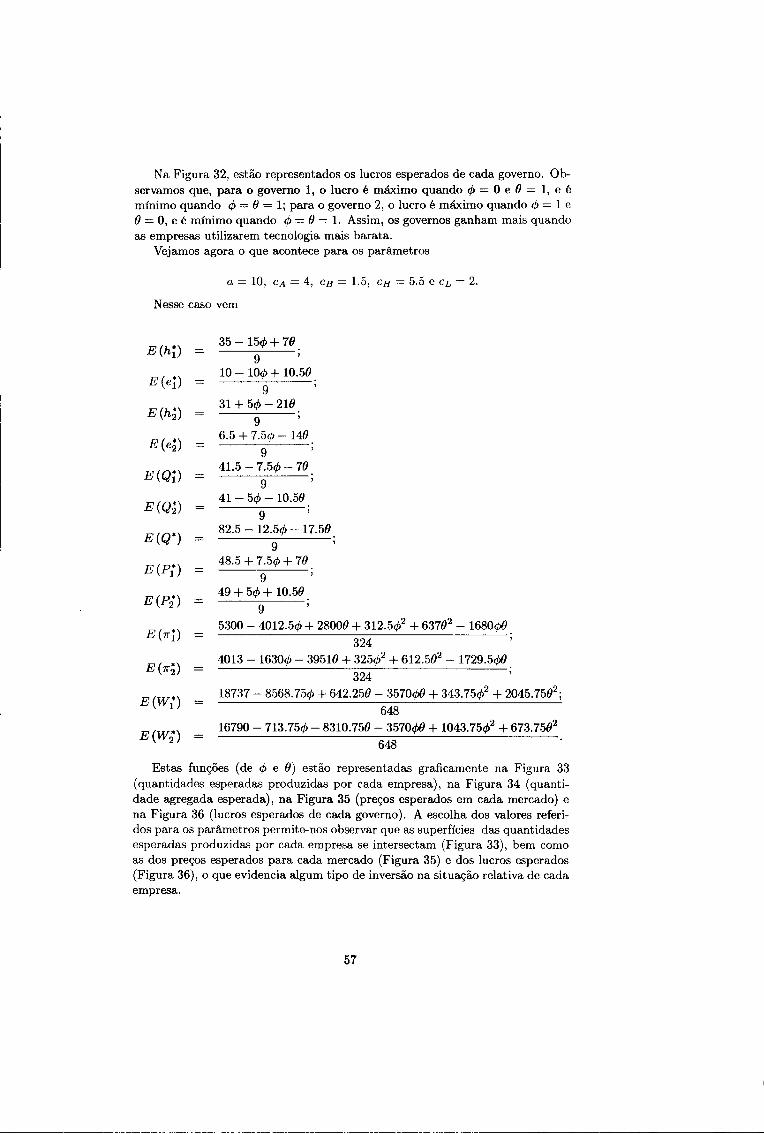

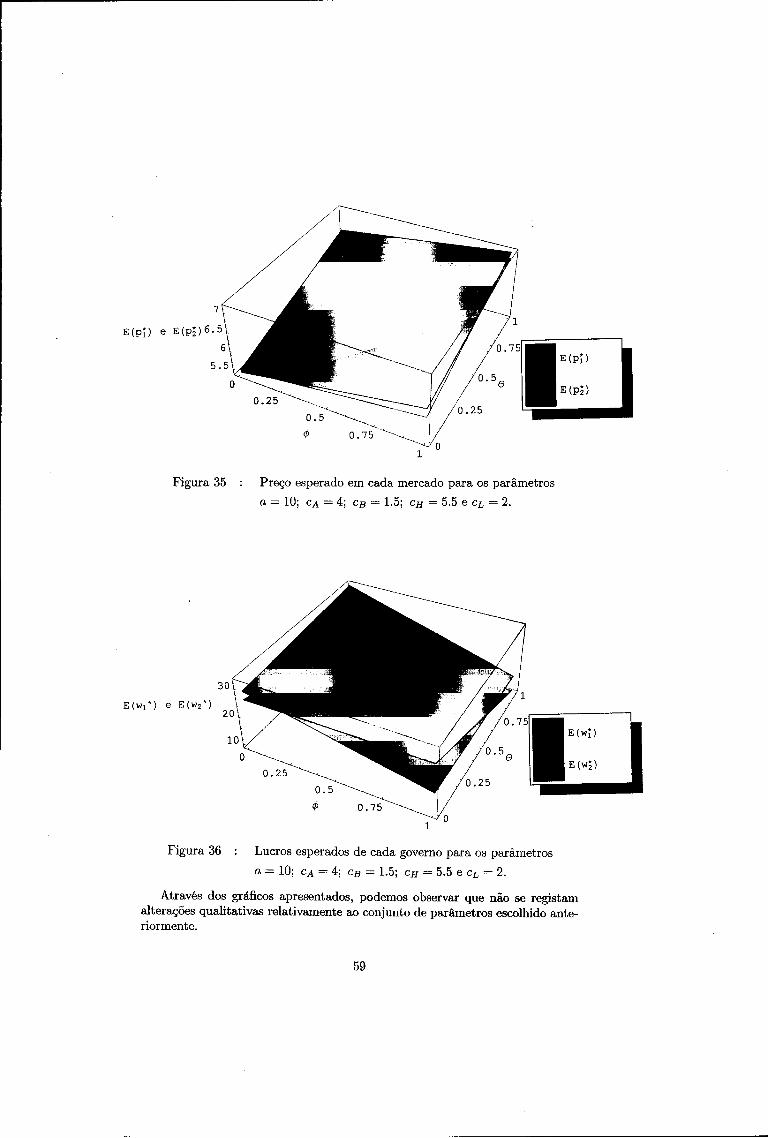

Para analisar os resultados obtidos, consideremos os seguintes valores para os parâmetros a = 10, CA = 4.5, CB = 2.5, c# = 5, CL = 2 e a = 10, c^ = 4, e s = 1.5, C/Í = 5.5, cL = 2.

Comecemos por estudar o que acontece quando

a = 10, CA = 4.5, CB = 2.5, CH — 5 e c^ = 2.

Nesse caso, vem

£ ( 9 Î ) =

S (9a ) =

W) = E{P*) =

7 - 4 0 + 36» 3 ;

8,5 + 20 - 66» 3 ;

1 5 , 5 - 2 0 - 3 6 » 3 ;

14,5 + 20+36» 3 ;

13 + 0 ( - 1 1 + 70) + 6» (75 + 216» - 96>2) E{-K{) = ^ T - ~ ^ '- +

06* ( - 6 6 - 126» + 186»2) + g ;

21.25 + 0(73 + 160) + 0 ( - 1 2 . 7 5 + 6.7561-4192) E(ir2) = +

0 0 ( - 8 1 - 1 2 0 + 1 8 6 1 2 ) + 9 '

Estas funções (de 0 e 9) estão representadas graficamente nas Figuras 1 (quantidades esperadas produzidas por cada empresa no mercado), 2 (quantidade agregada esperada), 3 (preço esperado) e 4 (lucros esperados para cada empresa). A escolha dos valores referidos para os parâmetros permite-nos observar que as superfícies das quantidades esperadas produzidas pelas empresas se intersectam (Figura 1), bem como as dos lucros esperados (Figura 4), o que evidencia algum tipo de inversão na situação relativa de cada empresa. Esta situação não ocorre para todos os valores dos parâmetros.

15

Figura 1 : Quantidades esperadas produzidas por cada empresa no mercado para os parâmetros a = 10; CA = 4.5; CB = 2.5; CH = 5 e cj, = 2.

Na Figura 1, observamos que a empresa Ei produz mais quando (f> = 0 e 9 = 1, e produz menos quando ¢ = 1 e 0 = 0; a empresa E% produz mais quando $ = l e Q = 0, e produz menos quando <j> = 0 e & = 1. Assim, a quantidade produzida por cada empresa aumenta quando a probabilidade de utilização da sua tecnologia mais cara diminui e a da empresa concorrente aumenta.

Figura 2 : Quantidade agregada esperada para os parâmetros a = 10; CA = 4.5; cB = 2.5; CH = 5 e cx, = 2.

Na Figura 2, observamos que a quantidade agregada é mínima quando (í> = 8 = 1, e é máxima quando çi = 5 = 0. Assim, no caso de a produção utilizar

16

recursos naturais escassos, a melhor situação corresponde ao caso em que as empresas utilizam a tecnologia mais dispendiosa.

6.

g 5.5 ...íitóiAC

isllllillli 3¾ §§Kfi

^SÈÈSÈÊÈ : ^8||Í #fes?4%i--.- 11IÍI1P --Í

§£lËÉ " > ^ ^ ^ 0 . 6

x^"^ 0.4 0.2

*

0.8 " > ^ ^ ^ 0 . 6

x^"^ 0.4 0.2

*

0.8 1

0 . 5 ^ ^

0 0

" > ^ ^ ^ 0 . 6 x^"^ 0.4

0.2 *

0.8 1

e 0 0

" > ^ ^ ^ 0 . 6 x^"^ 0.4

0.2 * E(P")

Figura 3 Preço esperado para os parâmetros a = 10; CA = 4.5; cg = 2.5; e^ = 5 e CL = 2.

Na Figura 3, observamos que o preço é mínimo quando cp = 0 = 0, e é máximo quando <j> = 0 = 1. Assim, a melhor situação sob o ponto de vista dos consumidores (preço baixo) ocorre no caso em que as empresas utilizam a tecnologia mais barata.

Figura 4 : Lucro esperado para cada empresa, para os parâmetros a = 10; cA = 4.5; cB = 2.5; cH = 5 ; cL = 2.

17

Na Figura 4, estão representados os lucros esperados das empresas E\ e E?,. Observamos que, para a empresa E\, o lucro é máximo quando <j> = 0 e 6 = 1, e é mínimo quando ¢ = 1 e 0 — 0; para a empresa E2, o lucro é máximo quando 0 = 1 e 0 = 0, e é mínimo quando ¢ = 0 e 0 = 1. Assim, o lucro de cada empresa aumenta quando a probabilidade de utilização da sua tecnologia mais cara diminui e a da empresa concorrente aumenta.

Vejamos agora o que acontece para os parâmetros

o = 10, CA = 4, cB = 1.5, CH — 5.5 e cL = 2.

Nesse caso vem

9 - 5(fr + 3.50 3 ;

7.5 + 2.5<{) - 70 3 ;

16,5 - 2.5(f> - 3.50 3 ;

13,5 + 2.5<ft + 3.50 3

128 - ¢(107.75 - 43.75(fr) + 0 (420 + 1260 - 4902) 36

¢0(364 + 700 - 9802) 36

15 + (ft (290 + 95<ft) - 0 (1.75 - 36.750 + 4902) 36

¢0(378 + 70<ft - 9802) 36

Estas funções (de ^ e ¢) estão representadas graficamente nas Figuras 5 (quantidades esperadas produzidas por cada empresa no mercado), 6 (quantidade agregada esperada), 7 (preço esperado) e 8 (lucros esperados para cada empresa). A escolha dos valores referidos para os parâmetros permite-nos observar que as superfícies das quantidades esperadas produzidas pelas empresas se intersectam (Figura 5), bem como as dos lucros esperados (Figura 8), o que evidencia algum tipo de inversão na situação relativa de cada empresa. Esta situação não ocorre para todos os valores dos parâmetros.

18

E{qï)

E(Q*)

E{P*)

E{A)

E(qî) e E(qî)

Figura 5 : Quantidades esperadas produzidas por cada empresa no mercado para os parâmetros a = 10; CA = 4; CB = 1.5; c/j = 5.5 e cj, = 2.

E(Q*)

Figura 6 : Quantidade agregada esperada para os parâmetros a = 10; CA = 4; CB = 1.5; cy = 5.5 e CL — 2.

19

E ( P * )

Figura 7 : Preço esperado para os parâmetros a = 10; CA = 4; CB = 1.5; CH = 5.5 e ci = 2.

E(TTÍ) e E ( T I | ) i o

Figura 8 : Lucro esperado para cada empresa, para os parâmetros a = 10; cA = 4 ; cB = 1.5; c^ = 5.5; cL = 2.

Através dos gráficos apresentados, podemos observar que não se registam alterações qualitativas relativamente ao conjunto de parâmetros escolhido anteriormente.

20

3 Modelo de Duopólio de Ber t rand

Nesta secção vamos analisar um modelo diferente do apresentado na secção anterior, na medida em que, neste caso, as empresas elegem preços ao invés de quantidades conforme acontece no modelo de Cournot. É importante observar que o modelo de Bertrand constitui um "jogo"distinto do modelo de Cournot, uma vez que os espaços de estratégias, as funções lucro e o comportamento dos equilíbrios são diferentes. No entanto, em ambos os jogos é usada a mesma noção de equilíbrio de Nash.

Começaremos por descrever o modelo de duopólio de Bertrand com produtos diferenciados, relativamente ao qual calculamos o equilíbrio de Nash. Depois apresentamos o modelo de duopólio de Bertrand com incerteza nos custos de produção, para o qual calculamos os preços de equilíbrio Nash bayesiano e fazemos uma análise das vantagens lucrativas, para cada empresa e para o consumidor, da utilização da tecnologia com custo elevado versus utilização de tecnologia com custo mais baixo.

3.1 Modelo de Duopólio de Bertrand Sejam E\ e Ei duas empresas, cada uma produzindo um certo artigo, e esses artigos são considerados substituíveis. Se cada empresa eleger simultaneamente os preços p\ e pi dos seus produtos, a quantidade <fc demandada à empresa i pelos consumidores é

qi(pi,Pj) = o,-pi + bpj,

onde

• i,3 6 {1,2} ei^j;

• Pi € Si é o preço por unidade produzida por Ei, Si C [0, +oo[;

• b representa o nível de substituição do produto da empresa Ej pelo produto da empresa E, (0 < b < 2).

O lucro da empresa Ei é dado por

""« (Pi,Pj) = <li(Pi,Pj) (Pi ~c) = = (a - Pi + bpj)(pi - c ) ,

onde c é o custo marginal de produção (c < a). O par de preços (pî,P2) é um equilíbrio de Nash, se, para cada empresa Ei,

p* é uma solução de max7Ti(pj,Pj), isto é, de

max(a — Pi + bpj){pi — c). Pi>o

Assim, , a + c + bp2

Pi = J ' e

, a + c + bp\

21

Donde resulta que

Deste modo, (f±g, f^ j ) é o Equilíbrio de Nash.

Vamos de seguida analisar os resultados obtidos para alguns valores do parâmetro b.

• Se b = 0 (produtos independentes, não substituíveis), as demandas são dadas por

9i(Pi.P2) = a P i qi{p\,Pí) = a P 2

e os preços de mercado em equilíbrio são

P l = P 2 = — •

Assim, as quantidades produzidas são

o — c <7Í = 92 =

e os lucros das empresas são

, , (q + ( ò l ) c ) a ( o c ) 2

Tl = ^ 9

= 9 — 'A ■

1 2 ( 2 6 ) 2 4

• Se 6 = 1 (produtos medianamente substituíveis), as demandas são dadas por

9l(Pl,P2) = « P 1 + P 2 92(Pl,P2) = 0 P 2 + P 1

e os preços de mercado em equilíbrio são

PÎ = P2 = a + c

Assim, as quantidades produzidas são

q* = 9* = a ,

e os lucros das empresas são

, , ( o + ( 6 l ) c ) a _ . a 1 2 (2 bf

22

• Se b —* 2 (produtos muito substituíveis), as demandas aproximamse de

9i(PiiP2) = a p i + 2 p 2

©(pi.Pa) = a p 2 + 2pi

Após esta análise, verificamos que as empresas ganham mais numa situação em que os bens que produzem são muito substituíveis, enquanto que o melhor para os consumidores é quando os bens produzidos não são substituíveis. Sob o ponto de vista de poupança de recursos naturais escassos, a situação mais favorável (quantidades produzidas inferiores) é aquela em que os bens são muito substituíveis.

3.2 Modelo de Duopólio de Bertrand cora Incerteza Nesta secção consideramos o mesmo modelo da secção anterior, com diferença nos custos de produção.

Suponhamos que cada uma das empresas tem disponíveis duas tecnologias diferentes, das quais escolhe uma, segundo uma certa distribuição de proba

bilidade, para utilização no fabrico do artigo, e que terá implicações no custo unitário de produção. São de domínio público as seguintes distribuições de probabilidade para as funções custo da empresa:

_ , . f Cjiqi com probabilidade <f> com CA > CB

ceçicom probabilidade 1 — (j> '

_, . . I cu ao com probabilidade 6 { CL<12 com probabilidade 1—6/

Os lucros para as empresas vêm dados por:

T>"I(PI,P2;CA) = (a-p1+bp2)(pi-cA),

T I ( P I , P 2 ; C B ) - (a-pi+bp2)(pi-cB),

TT2(PI ,P2 ;CH) = (a-p2 + bp1)(p2-cH),

T2(pi ,P2;cL) = (a-p2 + bpi)(p2-cL).

A empresa E\ deverá escolher um preço, P\{CA) ou pj (cs ) , dependendo do seu custo unitário de produção, e por forma a maximizar o seu lucro esperado.

Se o custo unitário de E\ for alto, P\{CA) é solução de

m a x ( 0 ( a p 1 + ò p 2 ( c i í ) ) ( p i cA) + (1 9) (a -px +bp2(cL))(p1 -CA)), P I > 0

e se for baixo, P\{CB) é solução de

max (61 (a pi + òp2(cn))(pi - cB) + (1 - 9)(a-p1 + bp2(cL))(p1 - cB)) ■ p i > 0

A empresa E2 deverá escolher um preço, P2(c//) ou P2(CL), dependendo do seu custo unitário de produção, e por forma a maximizar o seu lucro esperado.

23

Se o custo unitário de 1¾ for alto, P2{CH) e solução de

max (0 (a-p2 + òpi(cA))(p2 - cH) + (1 - <j>) (a - p2 + bpi{cB)){pï - cH)),

e se for baixo, P2(CL) é solução de

max (<j)(a-p2+ bpi{cA)){p2 - cL) + (1 - <j>) (a - p 2 + 6pi(cB))(p2 - CL)) • P2>0

Assim, temos que

,/ x a + CA + bpiiÇL) , 6b PI(CA) = g + - 2 - ( P 2 ( C Í T ) - P 2 ( C L ) ) .

Pi(cB) = 2 + - 2 - ( P 2 ( C H ) - P 2 ( C L ) ) I

PZÍCH) = —2 + y ( P I ( C A ) - P I ( C B ) ) ,

P2(CL) - 2 + Y ( P I ( C A ) - P I ( C B ) ) -

Resolvendo o sistema formado por estas quatro equações, obtemos a seguinte solução:

2a + 2cA + ab+bcL ò 2 ( l - 0 ) VÁCA) = J ^ p ^ 3 ^ ) (CA-CB) +

t . . 2a + 2cB+ab + bcL ò2</>

w ,

, . . 2a + 2cH + ab + bcB , 6 0 P2(CH) = J 3 ^ + 5^62 (C>1 _ C B ) _

b\l-9), -W^){C"-CL)'

, . . 2a + 2cz, + a6 + 6CB b(j> PfcÚ » ï ^ 2 + J 3 ^ ( c ^ - C s ) +

ò20 + 2 ( 4 ^ Õ ( C f í " C L ) -

O equilíbrio Bayesiano de Nash é ((pî(cA),pî(cB)), (P|(CH),P2(CL)))-

Dado que a tecnologia usada pelas empresas segue a distribuição de probabilidade indicada nas hipóteses do modelo, o preço esperado do artigo produzido pela empresa E\ é

E(Pi) = PÎ(CA)0 + P Î ( C B ) ( 1 - 0 ) = 2a + 2 cB + ab + bcL 2<f> . .

= 4 ^ + Î Z ^ 2 ^ - C « ) + W ,

24

e o preço esperado do artigo produzido pela empresa E2 é

E(p*2) = p*2(cH)0 + p*2(cL)(l-6) = 2a + 2 CL + ab + bcB b4> .

= T^ + T^{CA~CB) +

Daqui resulta que,

a. o lucro esperado da empresa Ei é

S(7TÍ) = 7 ^ ( ^ ) ^ ( ^ ) ) ^ + + 7 r 1 ( p Í ( c A ) , p ; ( c L ) ) ^ ( l - 0 ) + +^I(PI(CB),P*2(CH))(1-^)0 +

+*I(P1(CB),PÍ(CL)) (1-0)(1 -9),

onde TTi (pÍ(ci),p5(c2)) = (a - pj(ci) + 6p5(c2))(pî(ci) - ci) , com cx G {0,4,03} e c 2 6 { C H , C / , } ;

b. o lucro esperado da empresa E2 é

E{-K*2) = TT2{p*1{cA),P*2(cH))cf>e + +ir2(p*1(cAlp*2(cL))(l>(l-e) + +ir2(pl(cB),p*2(cH))(l-t)0 + +7r2(pí(cB),pJ(Ci)) ( 1 - 0 ) ( 1 - 9),

onde TT2 (pî(ci),p2(c2)) = (a - p^(c2) + bp\(c{))(pl(c2) - c2), com cx G {CA,CB} ec2e {cH,cL};

c. a quantidade produzida esperada do artigo 1 é

E{q{) = qi(pl(cA),P*2(c„))<l>e +

+91 (P*I(CA),P2(CI)) ¢(1-0) +

+qi(pl(cB),P2,(cH))(l-<t>)9 +

+qi(pl(cB),pt2(cL))(l-m-6),

onde qi (p\(ci),p2(c2)) - a-p\(ci) + bp2(c2), onde c\ G {cA,cB} e c2 G {CH,CL};

d. a quantidade produzida esperada do artigo 2 é

£(<?2) = 9 2 ( P Í ( C , I ) , P 2 ( C J Í ) ) < ^ +

+ 9 2 ( P Î ( C A ) , P ^ ( C O ) 0 ( 1 - ^ ) +

+q2(pl(cB),p*2{cH))(l-<t>)6 + +q2(pl(cB),p*2(cL))(l-¢)(1-0),

onde q2 (pj(ci) ,pj(c2)) = a - p2(c2) + bp\(c{), onde c\ G {cA , cB} e c2 G {cff,C£,}.

25

3.2.1 Conc lusão

Para analisar os resultados obtidos, consideremos os seguintes valores para os parâmetros a = 10, CA = 4.5, CB = 2.5, Cfj = 5, CL = 2 e a = 10, CA = 4, c B = 1.5, Cf/ = 5.5, CL = 2.

Comecemos por estudar o que acontece quando

a = 10; CA = 4, 5; cjg = 2, 5; CH = 5 e cj, = 2.

Temos, então,

25+126 40 + 360 B W ) = - 4 ^ + - 7 ^ .

24+12,56 260 + 60

15+126 + 2,562 2 0 ( 6 2 - 2 ) + 3 6 0 S ( 9 i ) = 4 " 3 ^ + I^tf '

. 16+12,56 + 262 660+ 3 0 ( 6 2 - 2 ) s0fe) = j r p + T^ '

225 + 3606 + 21962 + 6063 + 6,2564 - 1040 - 9660 + 32620 (4 - 62)2 ÍW) = - - - T ,::,7 y y y +

48630 + 11640 + 9060 + 72620 + 15630 - 24600 + 12630fl + (4 - 62)2

96202 - 86202 + 36402

+ (4 - 62)2 !

, . . 256 + 4006 + 220,2562 + 5063 + 464 - 1560 - 15060 + 54620 E^2) = (4 _ 62)2 +

75630 + 14,25640 + 6460 + 5O620 + 8630 - 24600 + 126300 + (4 - 62)2 +

46202 - 186202 + 6,756402

+ (4 _ 62)2

• Se 6 = 0, temos que

E(ql) = 4 '

15-40 4

, ,. 1 6 - 6 0 E te*) =

E{A) -

4 ' 225 - 1040

16 „ , ,. 64-390 £(*S) = — r —

26

Se 6 = 1, temos que

E(pl)

E{q{)

E{n\)

E{*1)

37 + 4<£ + 30

36,5 + 2^ + 6(9

29,5-2<f> + 36 3 ;

30,5 + 6 0 - 3 0

870,25 - 109çi> + 177(9 - 1200 - 502 + !

930,25 + 1220 - 162.756» - 120e» + 402 - 11,2502

Estas funções (de <f> e 0) estão representadas graficamente nas Figuras 9 e 12 (quantidades esperadas produzidas por cada empresa no mercado, para 6 = 0 e 6 = 1, respectivamente), nas Figuras 10 e 13 (preço esperado no mercado para b = 0 e 6 = 1, respectivamente) e nas Figuras 11 e 14 (lucros esperados para cada empresa para b — 0 e b = 1, respectivamente). Escolhendo para este modelo os mesmos valores dos parâmetros utilizados no modelo de Cournot, verificamos que as superfícies que representam os preços esperados se intersectam (Figuras 10 e 13), bem como as superfícies que representam as quantidades esperadas produzidas (Figuras 9 e 12) e as superfícies que representam os lucros esperados (Figuras 11 e 14).

Analisemos os gráficos correspondentes ao caso em que os bens são independentes (6 = 0).

Figura 9 : Quantidades esperadas produzidas por cada empresa no mercado para os parâmetros a = 10; cA — 4.5; cB = 2.5; cg = 5 e Cx, = 2.

27

Na Figura 9, observamos que a empresa Ei produz mais quando <j> = 0, e produz menos quando <j) = 1; a empresa E% produz mais quando 9 = 0, e produz menos quando 9=1. Assim, a quantidade produzida por cada empresa aumenta quando a probabilidade de utilização da sua tecnologia mais cara diminui e a da empresa concorrente aumenta.

Figura 10 : Preços esperados para cada empresa para os parâmetros a = 10; CA = 4.5; CB = 2.5; CH = 5 e CL = 2.

Na Figura 10, observamos que em E\ o preço é mínimo quando <j> = 0, e é máximo quando <j> = 1; na empresa E%, o preço é mínimo quando 9 = 0, e é máximo quando 9 = 1. Assim, a melhor situação sob o ponto de vista dos consumidores (preço baixo) ocorre no caso em que as empresas utilizam a tecnologia mais barata.

Figura II : Lucros esperados para cada empresa, para os parâmetros a = 10; CA = 4,5; CB = 2.5; CH = 5; CL = 2.

28

Na Figura 11, estão representados os lucros esperados das empresas E\ e E%. Observamos que, para a empresa E\,o lucro é máximo quando <j> = 0, e é mínimo quando <j> = 1; para a empresa E2, o lucro é máximo quando 0 = 0, e é mínimo quando 0 = 1 . Assim, o lucro de cada empresa aumenta quando a probabilidade de utilização da sua tecnologia mais cara diminui.

Analisemos, agora, os gráficos correspondentes ao caso em que os bens são medianamente substituíveis (b = 1).

Figura 12 : Quantidades esperadas produzidas por cada empresa no mercado para os parâmetros a = 10; CA = 4.5; CB — 2.5; CH = 5 e cx, = 2.

Na Figura 12, observamos que a empresa E\ produz mais quando </> = 0 e 0 = 1, e produz menos quando 0 = l e 0 = O;a empresa 1¾ produz mais quando 4> = \ e. 6 = 0, e produz menos quando <j> = 0 e 0 = 1. Assim, a quantidade produzida por cada empresa aumenta quando a probabilidade de utilização da sua tecnologia mais cara diminui e a da empresa concorrente aumenta.

Figura 13 : Preços esperados para cada empresa para os parâmetros a = 10; CA — 4.5; cB = 2.5; cH — 5 e cL = 2.

29

Na Figura 13, observamos que em E\ o preço é mínimo quando çí> = 0 e 9 = 0, e é máximo quando $ = 1 e 0 = 1; na empresa Ei, o preço é mínimo quando ¢ = 0 e 9 = 0, e é máximo quando <j> = 1 e 9 = 1. Assim, a melhor situação sob o ponto de vista dos consumidores (preço baixo) ocorre no caso em que as empresas utilizam a tecnologia mais barata.

Figura 14 : Lucros esperados para cada empresa, para os parâmetros a = 10; cA = 4.5; cB = 2.5; cH = 5; cL = 2.

Na Figura 14, estão representados os lucros esperados das empresas E\ e E^. Observamos que, para a empresa E\o lucro é máximo quando 0 = 0 e 0 = 1, e é mínimo quando <j> = 1 e 9 — 0; para a empresa .¾) o lucro é máximo quando 0 = l e 0 = O, e é mínimo quando <j> =■ 0 e 9 = 1.

Vejamos agora o que acontece para os parâmetros

a = 10, CA = 4, cB = 1.5, CH = 5.5 e ci, = 2.

Nesse caso vem

30

23+ 12b 50 + 3.566» ^ ( P I ) = -jzrgr+ 4_fc2 »

24+11,56 2.560 + 76»

17+126+1,502 2.50 (62 - 2) + 3.566» *<«î> = 4-Tfc2 + T ^ '

16+11,56+262 2.560 + 3.56» (62 - 2) E ^ ) - 1^2 + JT62 .

289 + 4086 + 19562 + 3663 + 2,2564 - 1450 - 12060 + 57.5620 B W ) = (T^j* +

6O630 + 9.O625640 + 11966> + 84626> + 10.5636» - 35606» + (4 _ è2)2 +

17.56306> + 12.2562fl2 - 12.56202 + 4.68756402

+ (4 _ 62)2 ;

256 + 3686 + 196,2562 + 4663 + 464 - 1750 - 16166» + 59.5626> E(ir2) = ( 4 _ 6 2 ) 2 +

8Q.5636» + 17,0625646» + 8060 + 57.5620 + 1O630 - 35606» + (4 _ &2)2

17.56306» + 6.256202 - 24.562(92 + 9,1875646»2

(4 - 62)2

• Se 6 = 0, temos que

E(JPD =

E(ql) =

E(Ú) =

E(«Í) =

*M) = 16

• Se 6 = 1, temos que

4 ' 24+76»

4 ' 1 7 - 5 0

4 ' 16-76»

4 ' 289 - 1450

16 256 - 1756»

31

E(pt)

Eipl)

E{q\)

E(q*2)

EM)

E{*1)

35 + 5</> + 3.561 3 ;

35.5 + 2.5-ft + 76 3 ;

30.5 - 2.5<ft + 3.561 3 ;

29.5 + 2.5( - 3.50 3 ;

930.25 - 138.4375^ + 213.50 - 17.5(ft6> - 7.8125<ft2 + 12.25612

9 ;

870.25 + 147.5^ - 178.93750 - 17.5 6> + 6.25(/>2 - 15.3125612

9

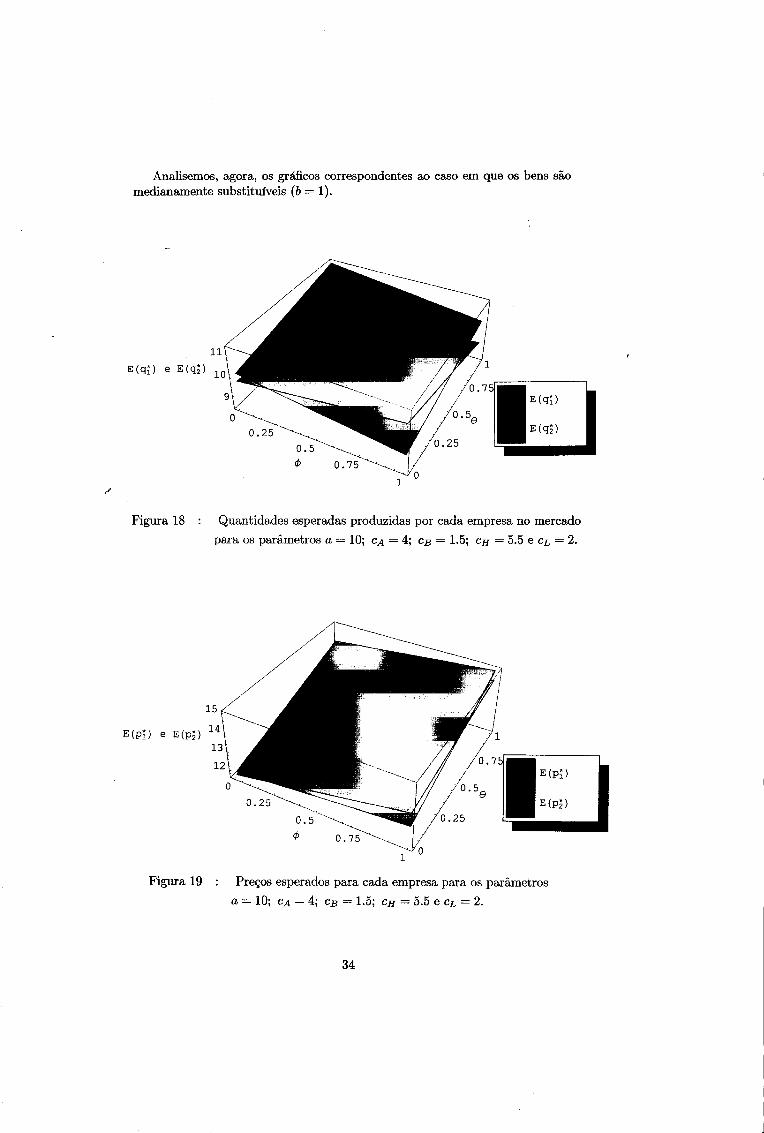

Estas funções (de <j> e 9) estão representadas graficamente nas Figuras 15 e 18 (quantidades esperadas produzidas por cada empresa no mercado, para 6 = 0 e b = 1, respectivamente), nas Figuras 16 e 19 (preço esperado no mercado para 6 = 0 e 6 = 1, respectivamente) e nas Figuras 17 e 20 (lucros esperados para cada empresa para b = 0 e b — 1, respectivamente). Escolhendo para este modelo os mesmos valores dos parâmetros utilizados no modelo de Cournot, verificamos que as superfícies que representam os preços esperados se intersectam (Figuras 16 e 19), bem como as superfícies que representam as quantidades esperadas produzidas (Figuras 15 e 18) e as superfícies que representam os lucros esperados (Figuras 17 e 20).

Analisemos os gráficos correspondentes ao caso em que os bens são independentes (6 = 0).

Figura 15 : Quantidades esperadas produzidas por cada empresa no mercado para os parâmetros a = 10; cA = 4 ; cB = 1.5; cH = 5.5 e cL = 2.

32

Figura 16 : Preços esperados para cada empresa para os parâmetros a = 10; CA = 4; cB = 1.5; cH — 5.5 e cL = 2.

E(7TÎ) e E(7T|)

Figura 17 : Lucros esperados para cada empresa, para os parâmetros a = 10; cA = 4; cB = 1.5; cH = 5.5; cL = 2.

Através dos gráficos apresentados, podemos observar que não se registam alterações qualitativas relativamente ao conjunto de parâmetros escolhido anteriormente para 6 = 0.

33

Analisemos, agora, os gráficos correspondentes ao caso em que os bens são medianamente substituíveis (b — 1).

E(qí) e E(q|) 1 0

Figura 18 : Quantidades esperadas produzidas por cada empresa no mercado para os parâmetros a = 10; CA = 4; cg = 1.5; CJJ — 5.5 e cx, = 2.

E(pî) e E(pï) 1 4

Figura 19 : Preços esperados para cada empresa para os parâmetros a = 10; CA = 4 ; cB = 1.5; cH = 5.5 e cL = 2.

34

Figura 20 : Lucros esperados para cada empresa, para os parâmetros

a = 10; CA = 4 ; cB = 1.5; CH = 5.5; cj, = 2.

Através dos gráficos apresentados, podemos observar que não se registam alterações qualitativas relativamente ao conjunto de parâmetros escolhido anteriormente para 6 = 1 .

4 Modelo de Duopólio de Stackelberg O modelo de duopólio de Stackelberg é o exemplo de um jogo em duas etapas, onde os jogadores são duas empresas, E\ e E2, que competem no mercado de um produto homogéneo, decidindo as quantidades a produzir. O que distingue este jogo do de Cournot é o momento em que cada empresa toma a sua decisão. Enquanto que no modelo de Cournot as empresas decidem simultaneamente as quantidades a produzir, no modelo de Stackelberg uma das empresas (chamada empresa líder) decide em primeiro lugar, e a outra empresa (chamada empresa seguidora) decide a sua própria quantidade a produzir após observar as decisões da empresa líder. Vamos analisar este modelo, recorrendo ao processo de indução recíproca descrito em §1.3. Nesta secção, começamos por descrever o modelo clássico de duopólio de Stackelberg, com duas empresas, relativamente ao qual calculamos o equilíbrio de Nash. A seguir, apresentamos o modelo de duopólio de Stackelberg com incerteza nos custos de produção, para o qual determinamos as quantidades de equilíbrio bayesiano e fazemos uma análise das vantagens lucrativas, para cada empresa e para o consumidor, da utilização da tecnologia com custo elevado versus utilização de tecnologia com custo mais baixo.

Em ambos os casos, consideramos E\ e Ei duas empresas, únicas produtoras de um certo artigo homogéneo. Cada empresa escolhe a quantidade a produzir de modo a maximizar o lucro esperado.

35

4.1 Modelo de Duopólio de Stackelberg Sejam E\ e 1¾ duas empresas, únicas produtoras de um certo artigo homogéneo. A empresa E\ (líder) fixa, em primeiro lugar, a quantidade q\ > 0 de unidades que vai produzir. De seguida, a empresa Ei (seguidora) observa q\ e fixa o número 92 > 0 de unidades que vai produzir. O preço de mercado depende da quantidade total produzida, Q = q\ + 92, de acordo com a função de demanda inversa

Q, se Q < a se Q >a w-iï

onde a é constante. O lucro da empresa Ei é dado por,

Ki{qi,qj) = qi(P(Q)-c) =

= Çi (o - («t + 5i) - c) ,

para i,j € {1, 2} com i ^ j . Por indução recíproca temos que:

A resposta da empresa Ei a uma quantidade arbitrária q\ fixada por Ei, cl (91)) é solução de max7T2(9i, 92), isto é, de

<72>0

maxçf2(a - (92 + 9i) - c). «2>0

Assim,

A empresa E\ pode prever q% (q\). Assim,

92 (9i) = 2 ' P a r a 91 < o - c.

max7ri(<jn,(í2 (91)) = 91 (« - (91 + 92 (9i)) - c) = 9i ^ ■

Portanto, q\ é solução de

a — c — q\ maxoi - .

«i>o 2

Temos, então, que

a-c , , a - c 91 = - ^ - e 92(91) = —r—

Assim, (^y2, ^ ) é o equilíbrio de Nash. Vamos então analisar os seguintes casos:

• Lucro das empresas:

Stackelberg: irSl = qi{a-qi-qi-c) = ^ (a-c- 3^a~ ) = 8

Slî 7Ts2 = 9 i ( o - 9 i - 9 2 - c ) = S j 2 ( a - c - 2 Í 2 _ £ l j = Í2.

, 3 ( a - c ) 2

7T5! + 7TSÍ2 = 16

16

3G

Recordando os resultados obtidos no modelo de Cournot (ver §2.1), podemos concluir que a soma dos lucros das duas empresas em duopólio de Cournot é superior à soma dos lucros das duas empresas em duopólio de Stackel

berg. Notemos, contudo, que a empresa líder (E\) no duopólio de Stackel

berg obtém um lucro superior ao de cada empresa em duopólio de Cournot.

• Preços:

Stackelberg: Ps = a - % ^ = ^

O preço do artigo produzido por duas empresas em duopólio de Cournot é superior ao preço do artigo produzido por duas empresas em duopólio de Stackelberg. Assim, para os consumidores, é preferível uma situação de duopólio de Stackelberg.

• Quantidades:

Stackelberg: Qs = 4 ■

A quantidade produzida por duas empresas em duopólio de Cournot é inferior à quantidade produzida por duas empresas em duopólio de Stack

elberg. Assim, sob o ponto de vista de poupança de recursos naturais escassos, é preferível uma situação de duopólio de Cournot.

4.2 Modelo de Duopólio de Stackelberg com Incerteza Nesta secção consideramos o mesmo modelo da secção anterior, com diferença nos custos de produção.

Suponhamos que cada uma das empresas tem disponíveis duas tecnologias diferentes, das quais escolhe uma, segundo uma certa distribuição de proba

bilidade, para utilização no fabrico do artigo, e que terá implicações no custo unitário de produção. São de domínio público as seguintes distribuições de probabilidade para as funções custo da empresa:

_ , . I CAQ\ com probabilidade ò C\{q\) = < , , . , , , , . , com cA > cB

[ cgqi com probabilidade l - <f>

_ , . f cuflo com probabilidade 6 ^2(92) = < , ,VA A ! a ' c o m c» > CL

v l, CL92 com probabilidade 1 — 0 Os lucros para as empresas vêm dados por:

f i (?i, 92; CÃ) = qi{a-(qi + ¢ 2 ) C A ) ;

T I (¢1. ¢25 CB) = qi{a-(qi + q2)-cB); T2 (¢1, ¢25 Cfí) = q2(a - (¢1 + ¢2) cH); ^2(91, ¢25 CL) = ¢ 2 ( 0 ( ¢ 1 +¢2) -cL).

Usando indução recíproca, começamos por calcular a melhor resposta, ^ (¢1) , de Ei a uma quantidade q\ arbitrária de Ei, onde q\ depende do custo de produção, CA ou CB , originado pela tecnologia adoptada pela empresa E\. Para calcular ¢£(¢1), vamos considerar separadamente os casos qi(c^) e qi(cs).

a. Suponhamos que a empresa E\ usa a tecnologia mais cara, isto é, 91(04).

37

Se o custo unitário de produção na empresa E2 é alto, q2(cn \ qi(cA)) é solução de

max (o (q{ (cA) + q2) cH) 921 S2>0

e se for baixo, q2(ci \ qi(cA)) é solução de

max (a (q$ (cA) + q2) cL) q2. <J2>0

b. Suponhamos que a empresa E\ usa a tecnologia mais barata, isto é, q\ (cB) ■

Se o custo unitário de produção na empresa E2 é alto, q2(cn | 91((¾)) é solução de

max (a (q{ (cB) + q2) cH) q2; Í2>0

e se for baixo, q2(cL | <?i(cB)) é solução de

max (« ~ (<íí ( C B ) + <J2) cL) q2. 92>0

Assim, temos que,

q2(cfí \qi{cA)) = x , (1)

u{cL\qÁcA))= ^ « 1 ^ , (2)

92(CB I ft(cB» = a - C » - ^ C B \ (3)

<72(CL I 9i (CB)) = g ' ^

no caso de çi < a — c B . A empresa E\ pode prever ç | (91) e utilizar esse valor para calcular q\. Se o

custo unitário da empresa E\ for alto, q\ (0,4) é solução de

max(0(a (qx + q2(cH | q1 {cA))) - cA) qi + « i > 0

+ (1 0) (a (qi + q2(cL | 91 (cA))) CA) <?I),

e se for baixo, 9Í(cB) é solução de

max(0 (a (q1 + q2(cH | q! (cB))) cB) 9i + « i > 0

+ (1-0) (a- (91 + <?2*(cL | 9 l (cB))) cB) ci .

Assim,

a 2 C A + 0 C B + ( 1 0 ) ¾ <h(c») = 2 (5)

a 2 c B + 0 c B + ( 1 0 ) ¾ 9 I ( C B ) = 2 (6)

Usando (5) e (6) nas equações (1), (2), (3) e (4), obtemos

38

a -- 2cL + 2cA

4 -Oc„- - ( 1 - -0)cL

a -- 2cH + 2cB

4 -Oca- - ( 1 -9)CL

a -- 2cL + 2cB

4 -OCH- - ( 1 - -0)cL

t , . ». „ a-2cH + 2cA-6cH-(l-9)cL

92*(c£ I 9Î(CA)) =

92*(CH I 9I(CB)) =

<?2*(CL I 9Í(CS))= .

no caso de qi < a — cn- Nos restantes casos estas quantidades seriam determinadas de modo análogo.

Dado que a tecnologia usada pelas empresas segue a distribuição de probabilidade indicada nas hipóteses do modelo, a quantidade produzida esperada pela empresa E\ é

E{q\) « «Î (CA)0 + « Î ( C B ) ( 1 - * ) = o - 2(j>cA - 2 ( 1 - 0 ) CB + 9 CH + ( 1 - 0 ) CL

_ - ; e a quantidade produzida esperada pela empresa 2¾ é

B («a) = (92(¾ I 9Î(CA))0 + 92*(CL | çî(cA))(l - 9) )0 +

+ (q*{cH I q\{cB))0 + qï(cL | «î(cB))(l - «)) (1 - 0) q + 2(0 CA + (1 - 0) CB) - 3(6>ctf + (1 - g) cL)

4 Daqui resulta que

1. (a) a quantidade total produzida esperada é

r.in*\ 3o - 2(0cA + (1 - 0) cB) - (0CH + ( 1 - 0 ) d) fcW ) = 4 '

(b) o lucro esperado da empresa E\ é

E(* î ) = 7Tl(<ïî(cA),^(cH|gî(cA)))^ + +7T1 (tt*(cB),«5(cjr I «Î(CB))) (1 - 0)0 + + T I (9Í(CA), 9a*(cL I 9Î(CA))) 0(1 - 0) + +7T1 (9Í(CB),92*(CL I qî(cB))) (1 - 0)(1 - 6),

ondeTT! (9Î(ci),q|(c2 | gj(ci))) = qî(ci)(a-QÎ(ci)-q |(c2 | gj(cx))-C!), com ci 6 {CA, CB} e C2 € {CH, CL} ;

(c) o lucro esperado da empresa E2

E{%1) = 7r2(9î(cA),q2*(cH|9Î(cA)))00 + +T2 (9Í(CB),92(CH I 9Í(cS))) (1 - 0)0 + +7T2 ( t í f o ) , 92(¾ I q*ÁcA))) 0(1 - 9) + +T2 (9Î(CB),92*(CL I 9Í(CB))) (1 - 0)(1 - 9),

39

onde -Ki (q î (c i ) ,q | (c 2 | qf(ci))) = q%(c2 \ q{(ci))(a - ç î (c i ) - q^(c2 \ q-î(ci)) - c2), com c\ £ {cA,cB} e c2 € { C H , C L } ;

(d) o preço esperado de mercado é

h (F ) = - .

4.2.1 Conc lusão

Para analisar os resultados obtidos, consideremos os seguintes valores para os parâmetros a = 10, CA = 4.5, cg = 2.5, Cfj = 5, CL = 2 e o = 10, cA = 4, cB = 1.5, C/Í = 5.5, ex, = 2.

Comecemos por estudar o que acontece quando

a = 10, cA = 4,5, CB = 2, 5, cj/ = 5 e e t = 2.

Temos, então,

#(9Í) =

E(qÍ) =

E(Q*) =

E(P*) =

7-4( / ) + 36) 2 '

9 + 4(/)-96) 4 ''

23-4( / ) -36» 4 '

17 + 4(/) + 36»

49 - 40(/) + 426) - 24(/>é> + 96>2

81 + 88</> - 1266) - 72(/)0 + 456» "~Í6

2

Estas funções (de <f> e 6) estão representadas graficamente na Figura 21 (quantidades esperadas produzidas por cada empresa), na Figura 22 (quantidade agregada esperada), na Figura 23 (preço esperado no mercado) e na Figura 24 (lucros esperados para cada empresa). A escolha dos valores referidos para os parâmetros permite-nos observar que as superfícies das quantidades esperadas produzidas pelas empresas se intersectam (Figura 21), bem como as dos lucros esperados (Figura 24), o que evidencia algum tipo de inversão na situação relativa de cada empresa. Essa intersecção não se verifica para todos os valores dos parâmetros.

40

|ME(q;)lE^j

Figura 21 : Quantidades esperadas produzidas por cada empresa no mercado para os parâmetros a = 10; CA = 4.5; cg = 2.5; CH = 5 e Cj, = 2.

Na Figura 21, observamos que a empresa S i produz mais quando <j> = 0 e 0 = 1, e produz menos quando 0 = 1 e 0 = O;a empresa E-i produz mais quando <j>=le0 = O, e produz menos quando <j> = 0 e 9 = 1. Assim, a quantidade produzida por cada empresa aumenta quando a probabilidade de utilização da sua tecnologia mais cara diminui e a da empresa concorrente aumenta.

O) cu

c CD

O

CO 6 v

espe

rada

tn

in

' - * B J

0) 4.5 v

S 4,

Figura 22 : Quantidade esperada agregada para os parâmetros a = 10; c i = 4.5; CB = 2.5; c ^ = 5 e cx, = 2.

41

Na Figura 22, observamos que a quantidade agregada é mínima quando <j> = 6 = 1, e é máxima quando (p = 6 = 0. Assim, no caso de a produção utilizar recursos naturais escassos, a melhor situação corresponde ao caso em que as empresas utilizam a tecnologia mais dispendiosa.

Figura 23 : Preço esperado para os parâmetros

a = 10; CA = 4.5; CB = 2.5; cu = 5 e CL = 2.

Na Figura 23, observamos que o preço é mínimo quando <$> = 9 = 0, e é máximo quando cj> = 6 = 1. Assim, a melhor situação sob o ponto de vista dos consumidores (preço baixo) ocorre no caso em que as empresas utilizam a tecnologia mais barata.

Figura 24 : Lucro esperado para cada empresa, para os parâmetros a = 10; cA = 4.5; cB = 2.5; cH = 5; cL = 2.

42

Na Figura 24, estão representados os lucros esperados das empresas E\ e E2-Observamos que, para a empresa E\% o lucro é máximo quando 0 = 0 e 6» = 1, e é mínimo quando 0 — 1 e 0 = 0; para a empresa E2, o lucro é máximo quando 0 = 1 e 6 = 0, e é mínimo quando 0 — 0 e 6 = 1. Assim, o lucro de cada empresa aumenta quando a probabilidade de utilização da sua tecnologia mais cara diminui e a da empresa concorrente aumenta.

A empresa E\ (líder), em geral, sai beneficiada; o contrário verifica-se quando a sua percentagem de utilização da tecnologia cara é grande e a percentagem de utilizaçãoda tecnologia cara por parte da sua concorrente é pequena.

Vejamos agora o que acontece para os parâmetros

a = 10, CA, = 4, cg = 1.5, cu — 5.5 e ci = 2.

Nesse caso vem

E{q'2) =

E(Q*) =

E{P") =

JS(TTÎ) =

9 - 50 + 3.50 2 ;

7 + 5<j) - 10.56» l ;

25 - 50 - 3.56» l 5

1 5 + 5 0 + 3.56* l ;

81 - 650 + 636» - 3500 + 12.256»2

49 + 950 - 986» - 10506» + 61.256»2

16 '

Estas funções (de 0 e 6») estão representadas graficamente na Figura 25 (quantidades esperadas produzidas por cada empresa), na Figura 26 (quantidade agregada esperada), na Figura 27 (preço esperado no mercado) e na Figura 28 (lucros esperados para cada empresa). A escolha dos valores referidos para os parâmetros permite-nos observar que as superfícies das quantidades esperadas produzidas pelas empresas se intersectam (Figura 25), bem como as dos lucros esperados (Figura 28), o que evidencia algum tipo de inversão na situação relativa de cada empresa. Essa intersecção não se verifica para todos os valores dos parâmetros.

43

E(qî) e E(q5)

Figura 25 : Quantidades esperadas produzidas por cada empresa no mercado para os parâmetros a = 10; CA = 4; CB = 1.5; c# = 5.5 e Cx, = 2.

Figura 26 : Quantidade esperada agregada para os parâmetros a = 10; cA = 4 ; cB = 1, 5; c^ = 5.5 e Cx, = 2.

44

Figura 27 : Preço esperado para os parâmetros a = 10; CA = 4; CB = 1,5; c# = 5.5 e c^ = 2.

E(7T!*) e E(7T2*)

Figura 28 : Lucro esperado para cada empresa, para os parâmetros a = 10; cA = 4; cB = 1.5; cH = 5.5; cL = 2.

Através dos gráficos apresentados, podemos observar que não se registam alterações qualitativas relativamente ao conjunto de parâmetros escolhido anteriormente

45

5 Modelo de Duopólio com Taxas e Competição Internacional

Nesta secção, consideramos um modelo de duopólio internacional que se insere nos jogos de informação completa mas imperfeita e cujo processo de resolução foi descrito anteriormente em §1.3. Começamos por apresentar o modelo clássico e, depois, o respectivo modelo bayesiano relativamente ao qual cada empresa tem disponíveis duas tecnologias diferentes, das quais escolhe uma, segundo uma certa distribuição de probabilidade, para utilização no fabrico do artigo, com implicações no custo unitário de produção. Determinamos as quantidades de equilíbrio bayesiano e analisamos a utilização de tecnologia com custo mais elevado versus utilização de tecnologia com custo mais baixo.

5.1 Duopólio com Taxas e Competição Internacional

Sejam i = 1,2 dois países idênticos e j 6 {1,2} tal que i ^ j . Cada país tem um governo que estabelece uma taxa t; sobre os produtos importados. Sejam E\ e E2 duas empresas, uma em cada país, únicas produtoras de um determinado artigo homogéneo destinado quer para o comércio interno quer para o comércio externo. Cada empresa deverá escolher uma quantidade a produzir, de forma a maximizar o seu lucro esperado.

Sejam hi e e; as quantidades a produzir pela empresa Ei, respectivamente, para o comércio interno e para exportar para o país j . A quantidade agregada no mercado do país i vem dada por Qi = hi + ej.

O preço de mercado do país i depende da quantidade agregada, de acordo com a função de demanda inversa

ptn\-fa~Qi' seQ'<a n W i ' ~ \ 0, se Qi > a

onde a é uma constante - repersenta a quantidade de saturação do mercado. As empresas têm um custo marginal constante c e não têm custos fixos.

Assim, o custo total de produção para a empresa Ei é Ci(hi, e{) = c(hi + ej). Por outro lado, as empresas incorrem em custos sobre as exportações, isto é,

se a empresa i exporta e; para o país j , e uma vez que o governo j estabeleceu uma taxa tj, a empresa i deverá pagar tjei ao governo j .

O jogo desenrola-se da seguinte forma:

a. Os governos escolhem simultaneamente as taxas íi e ta;

b. As empresas observam as taxas e escolhem simultaneamente as quantidades para o consumo interno e externo, (h\, e{) e (/12, e2);

c. O lucro da empresa Ei é dado por

TVi{ti,thhuei,hheá) = (a - (/i< + e,-)) h{ + (o - (e< + /¾)) e{ -—c(hi + ei) — tjei,

46

e o bem-estar do governo i é dado por

VV i {ti-, tj , t\i, e^, tlj, Cjf — ~(q/j ~~r 7ti [ti, tj, fli, Gii tlj ) 6j ) ~T ti€j .

Resolvemos este jogo usando indução recíproca da seguinte forma: suponhamos que, para cada resultado da primeira etapa, (í i ,Í2), o jogo que fica pendente para a segunda etapa entre os jogadores 3 (empresa E\) e 4 (empresa E2) tem um único equilíbrio de Nash dado por

(*î(*i. *a)> eî(*i, t2), K{tiM), 4(h. *2)). Se os jogadores 1 e 2 prevêm que o comportamento dos jogadores 3 e 4, na

segunda etapa, será dado por (/iî(*ij*2),eî(ii, £2)1^2(^) ^2),62(^1^2)), a interacção entre os jogadores 1 e 2 na primeira etapa deve concretizar-se assim:

—► os jogadores 1 e 2 jogam simultaneamente;

> Ui(ti,t2,hî(ti,t2),eî(ti,t2),h2(ti,t2),e%(ti,t2)), p a r a i = 1,2 são as suas funções utilidade.

Suponhamos que existe um único equilíbrio de Nash ( í j j í j ) do jogo na primeira etapa. Neste caso, (*i,Î2)^î(*l)*2),«î(*l)*2))/i2(*l,*a))Ca(*li*a)) é ° resultado do jogo.

Se (h{, e\, hl, e£) é um equilíbrio de Nash, então (/ij, ej) é solução de

max TTÍ (ti,tj,hi,ei,hj,ej) .

Este problema de optimização é equivalente aos dois problemas seguintes, um

para cada mercado:

• h* é solução de

• e* é solução de

Daqui resulta,

max/ij (a (hi + ej) c) ;

max ej (a — (/ij + e;) — c) — í^e;.

2

e, portanto,

^* = ^(«e;c) e ^ = (0^0^),

a — c + ti , a — c — 2í j * = — T 1 e e* = — F ^ 2 ' (7)

no caso de f * < ^ - para i = 1,2.

47

5.1.1 Interacção entre os dois governos

Uma vez resolvido o jogo entre as duas empresas conforme a segunda etapa, podemos agora representar a interacção entre os dois governos na primeira etapa com o seguinte jogo de decisões simultâneas:

a. Os governos escolhem simultaneamente as taxas íi e Í2;

1. Os lucros são dados por

Wi(ti,tj,hl,el,h2,e£),

que denotamos por W?(*i,*í).

Se (í*,íj) é um equilíbrio de Nash, então t* é solução de

maxW; (ti,tí) . U>o v 3/

Como W* (ti, tf) édado por

WU **\ (2(ac)*i)2 , (a-c + Uf {a-c-2t*)2 ti(a-c-2ti) wi Wi)- 1 8 + 9 + 9 + 3

obtemos tt - ~ (8)

5.1.2 Segunda etapa: quantidades a produzir por cada empresa

Substituindo (8) em (7) obtemos

_ 4(oc) _ a-c * ~ 9 ' " 9 ■

A quantidade agregada em cada mercado é

Qi =hi+ej = —9^—•

Notemos agora que se ti = tj = 0, então

_ 2(ac) _ Vi — 0 — vc-

Assim, quando as taxas são iguais a zero, temos um resultado socialmente óp

timo uma vez que se regista um aumento da quantidade produzida. Isto serve de incentivo para que os governos cheguem a um acordo de modo a eliminar as taxas, promovendo assim o comércio livre.

48

5.2 Modelo de Taxas e Competição Internacionais com

Incerteza Nesta secção consideramos o mesmo modelo da secção anterior, com diferença nos custos de produção.

Suponhamos que cada uma das empresas tem disponíveis duas tecnologias diferentes, das quais escolhe uma, segundo uma certa distribuição de probabilidade, para utilização no fabrico do artigo, e que terá implicações no custo unitário de produção. São de domínio público as seguintes distribuições de probabilidade para as funções custo da empresa:

_ . . f CAQ\ com probabilidade ò ^ cBqi com probabilidade 1 — <p

„ , . I cu ao com probabilidade 0 £2(92) = i u , . , . , , , o , com cH > cL

l cLl2 com probabilidade 1 — ti Analogamente às etapas do jogo descrito em §5.1., após os governos fixarem

as taxas, a empresa E, deve escolher uma quantidade, h*, a produzir para o mercado interno e uma quantidade, e*, a produzir para exportar para o país j , por forma a maximizar o seu lucro esperado. As quantidades /ij e ej dependem do custo unitário de produção CA OU cg, e as quantidades h2 e e2 dependem do custo unitário de produção cB ou C£.

Se o custo unitário de produção de E\ for alto, 1I\(CA) é solução de

max (8h\{a - (/li + e2 (c# )) - CA) + (1 - ti)hi(a - (hi + e2 (cL)) — CA));

e C\{CA) é solução de

m a x ( 0 e i ( a - ( e i + h\ (cH)) - cA - t2) + {l - 9)e^{a - {e^ + h2{cL))-cA-t2));

e se for baixo, h\{cB) é solução de

max (tih^a - (Aj + e*2 (cH)) - cB) + (1 - 6»)M« - (fci + e*2 (cL)) - cB));

e e\(cB) è solução de

max(6>ei(a - (ej + h*2 (cH)) - cB-t2)+ (1-9^((1-(a + h*2 (cL))-cB - t 2 ) ) . e i > 0

Se o custo unitário de produção de E2 for alto, h2(cn) é solução de

max(0/ i 2 (a - (/12 + c\ (cA)) -cH) + (l- 4>)h2{a - (h2 + e\ (cB)) - cH));

c c2(cB) é solução de

m a x ( ^ e 2 ( a - ( e 2 - | - / i î ( c ^ ) ) - c H - i i ) + ( l - ^ ) e 2 ( a - ( e 2 + / i î ( c B ) ) - C H - i i ) ) ; e2>0

e se for baixo, h2{ci) é solução de

max ((j>h2(a - (h2 + c\ (cA)) - cL) + (1 - (j>)h2(a - (h2 + e\ (cB)) - cL));

49

e ^5(¾) é solução de

max((/)C2(a - (e2 + hl (cA)) - cL - t i ) + (1 -<j>)e2(a- (e2 + /ij (cB)) - c L - t i ) ) . e2>0

Assim, temos que,

. . . , a - C y t - g e 2 ( C f í ) - ( l - % 2 ( c L ) hl(cA) = g '

_ . . a - C B - g e j ( c H ) - ( l - g ) e S ( c L ) / Í I ( C B ) = 2 '

„ , a - CA - 0h*2(cH) - (1 - g M ç L ) - ta e^CA) = 2 '

„ , o - es - 0K(CH) - (1 - 0)h*2(cL) - t2 ei{cB) = 2 '

a-cH- <t>el(cA) - (1 - ^>)eî(cB) Ai2(cH) = j" »

. „ v a-CL- <t**i(cA) - (1 - <^)eî(cB) " 2 ( C L ) = ^ '

», , o - cg - # Î ( C A ) - (1 - 4>)K(CB) - h e2(cH) = g '

», , q - cL - < >feî(cA) - (1 - ^ I ( C B ) - 11 e 2 (c t ) = 2 '

Resolvendo o sistema formado por estas equações, obtemos

„ . 2a-3cA- (4>CA + (1 - <S>)CB) + 2(0Cfí + (1 - 9)CL) + ggl ,Qx hl(cA) = — g . I»)

„ . 2a - 3cB - (0cA + (1 - 0 ) C B ) + 2 (Peg + (1 - 0)CL) + 2f 1 fei(cs) = g '

„ . 2a - 3c A - {<Í>CA + (1 - ^>)CB) + 2 (6>cH + (1 - 6>)cL) - 4t2 ei(cA) = — g

„ , 2a - 3cB - (<I>CA + (1 - <^>)CB) + 2 {9cH + {\ - 0)cL) - *h e.\{cB) = - g

„ x 2a - 3cH + 2 (<j>cA + (1 - <t>)cB) - (OCH + (1 - 9)CL) + 2ta /i2(ctf) = — g

„ , 2a - 3cL + 2 ((j>cA + (1 - flgg) - (fiÇH + (1 - A)c&) + 2t8 /i2(Cz,) = g —

, , s 2a - 3cff - (4>CA + (1 - 4>)cg) + 2 (^cg + (1 - 9)cL) - 4t t e 2 (cH ) = g —

É , , 2a - 3cL - (0CA + (1 - flgg) + 2 (flcfí + (1 - 0 )¾) - 4ti e 2 (c i ) = — g

no caso de t i < a ~ 2 c » + c s e t2 < a-2 c j»+ c^. Nos restantes casos estas quantidades seriam determinadas de modo análogo.

5.2.1 D e t e r m i n a ç ã o das t a x a s a fixar pe los governos

0 lucro esperado do país i é dado por

50

E(W?(ti,tá)) = W;(ti,tj,cA,cH)<t>$ + WÏ(ti,tj,cA,cL)<i>(l-0) + +w; (u, t^cj», c*)(i -4>)0+

onde

W; (ti,tá,cA,CH) = \(K + e*f + (a-hl-e*)hl + (a-e*-h*)el-

-Ci(h* + e*) - tje* + Ue)

com h\ - h\(cA), e\ = e\(cA), h^ = h%(cH), e£ = e%(cH), ci = cAec2 = cH;

W* ft, t j , cA, cL) = \(K + e*)2 + (a - fcj - e*)h* + (a - e* - h))t$ -

-c^hl+eD-tjel+Ue*