Embed Size (px)

Citation preview

04/04/17 1

MudançasnoMercadodeGNLIntensificamDisputasGeopolíticas

JoseSergioGabrielli deAzevedo1

IntroduçãoOsfluxosinternacionaisdepetróleoegásnaturalvêmsemodificandonosúltimosanos,comtransformaçõesestruturaismuitoimportantes.Noqueserefereaogásnatural,aexpansãodocomércioviamarítima2,comaampliaçãodacapacidadedeterminaisderegaseificaçãotemmodificadoestruturalmenteomercado,comgrandesimplicaçõesgeopolíticas.Ogásnaturaléoenergéticoquemaiscresceráentreasfontesprimáriasdeenergianospróximosanos.Consideradoumenergéticodetransiçãoparaumaeconomiadebaixoteordecarbono,autilizaçãodoGásNaturalnageraçãoelétricatendeaservirdemecanismodereduçãodosefeitosdaemissãodegasesdoefeitoestufa,antesdodomíniodasfontesalternativas,comoasolareeólica,sememissãodecarbono.Deacordocomamaiorpartedasavaliações,elesubstituirácrescentementeocarvãonageraçãodaeletricidadeeampliarásuaparticipaçãonostransportes,aindaquenãoexistam,nestemomento,tecnologiasparasuautilizaçãoemgrandeescalanamovimentaçãodosveículosterrestres,embarcaçõeseaeronaves.Suautilizaçãoocorreráatravésdaexpansãodafrotadeveículoselétricosehíbridos,indiretamenteatravésdademandadeeletricidade.Estudorecentedogovernoamericano3destaca,pelomenosparaosEUAocrescimentoparalelodageraçãoelétricaoriginadadoGásNaturalefontesrenováveis,nolongoprazo,comumaligeiraquedadousodoGNnospróximosanoserecuperaçãoposterior,comoapresentadonaFigura1.Adisputacomocarvãosugereumdeclíniodautilizaçãodesteenergético,apesardequeareduçãodoscustosdasfontesrenováveis–principalmentesolareeólica–ameaçaocrescimentodogásnatural4.China,ÍndiaeBrasil,comoBrasilreduzindoinvestimentosem2015,foramospaísescommaioresinvestimentosemenergiassolareeólica.Osdadosmostramacrescenteimportânciadosinvestimentosdocapitalfinanceironestetipodeempreendimento,comcrescimentopredominantenaenergiasolar(12%em2015),distintodoqueocorrecomoGásNaturalondeosinvestidoresprincipaissãodoprópriosetor.

1ProfessortitularaposentadoUFBaeex-presidentedaPetrobras.2AcomercializaçãodeGásNaturalLiquefeito(GNL)começaapósdaIIGrandeGuerraehojecorrespondeacercade10%docomérciomundialdegásnatural.(BENKEeSRINIVASAN,2017)3(EIA.USDEPARTMENTOFENERGY,2017a)4Asenergiasrenováveis,excluindoashidroelétricas,atingiram118GWem2015,comosinvestimentosnestasfontesrepresentando53,6%detodooinvestimentoemadiçãodecapacidadedegeraçãoelétricanomundonoano.(UNEP-FRANKFURTSCHOOL,2016,p.11)

04/04/17 2

Figura1GeraçãoElétricadealgunsenergéticosEUA.BilhõesdeKw/hora(ladoesquerdo)eInvestimentoGlobalemEnergiasRenováveisporTipodeativosembilhõesdedólares2004-2015

Fonte:(EIA.USDEPARTMENTOFENERGY,2017a)(ladoesquerdo)e(UNEP-FRANKFURTSCHOOL,2016)

Seoprincipalusodogásnaturaléageraçãoelétrica,nomédioprazo,acriaçãodenovascapacidadesdegeraçãotermoelétricacomoenergéticoestáestabilizada,deformaqueocrescimentodesuautilizaçãovaidependerprincipalmentedasubstituiçãodoscombustíveisatualmenteutilizadosnageraçãodeeletricidade,oquevaidependerfortementedastecnologiasdesubstituiçãoedospreçosrelativosdasdiversasfontesdeenergiaprimária.Poroutrolado,plantasdeliquefaçãorequeremumsubstancialvolumedecapitaisetantoestas,comoasplantasderegaseificação,sãointensasconsumidorasdeenergia.OsEUAeramumpaísimportadordeGásNaturale,em20055,asexpectativaseramdeque,dezanosdepois,em2015,asimportaçõesseriamresponsáveisporumquartodesuademanda.Grandesinstalaçõesdeliquefaçãodegásnaturalforamconstruídasnomundo,comoobjetivodeatenderademandaamericana.Hojeasituaçãoécompletamentedistinta.Em2017,osEUAjáestãoexportandoGNLeapartirde2018deveráserumexportadorlíquidodegásnatural.

MercadoMundialOmercadodegásnaturaleraessencialmenteregional,comasrotasdegasodutossendodeterminantesparaaabrangênciadomercado.Astecnologiasdeliquefaçãodogásnatural,desenvolvidasnosanossessenta,noentantoexigemgigantescosinvestimentos,assimcomoodesenvolvimentodeterminaisderegaseificaçãoparareceberamoléculaemestadolíquido.Nosanossetenta,aexpansãodaenergianuclear,deslocoupartedademandadegásnatural,freandosuaexpansão.Destaforma,ospreçostambémeramregionaisrefletindooníveldedemandadaregiãoeadisponibilidadelocalderedesdegasodutosedeproduçãoeconomicamenteviável.Funcionandoquasecomoummonopólionaturalosistemadetransporteviagasodutoseraoperado,namaiorpartedomundoporempresasestataiseasrelaçõesentrearegulaçãodosetoreosinteressesdasgrandesempresas,mesmocontroladaspeloEstado,semisturavamfrequentementecomaspolíticasdosgovernos6.5(BORDOFF,2015)6(BOERSMAeMITROVA,2017)

04/04/17 3

Váriosfatorescriaramascondiçõesparaasmudançasrecentesnomercadomundialdegásnatural7:

1. AmortizaçãodosinvestimentosnarededelogísticanosmercadosmadurosdosEUAeEuropa

2. Novastecnologias–liquefaçãoeregaseificaçãoflutuantes-ampliaramaflexibilidadedalogística

3. Numerodepaísesimportadoreseexportadoresdegáscresceumuito4. Competiçãocomoutrosenergéticosforçouaprecificaçãomaispróximadas

situaçõesdeofertaedemandadegásnatural.5. Aumentodaofertaaritmosuperioraoaumentodademanda6. Pressõesparareduçãodaemissãodegasesdeefeitoestufa7. MercadosedeslocaparaforadaOECD.

ComadisponibilizaçãodeofertadeGNL,associadaaumaexpansãodacapacidadederegaseificaçãoemmuitospaísesconsumidores,omercadomundialdegástransportadoporviamarítimaseexpandiu,principalmentenosúltimos10anos.Em2016,asimportaçõesdeGNLcorresponderama265milhõesdetoneladasmétricaseestãoprogramadasunidadesdeliquefaçãoqueadicionarãooutras130milhõesdetoneladasdecapacidadeaté20208.Nosúltimosanos,aumentoumuitomaisacapacidadederegaseificação,tantoonshore,comoflutuante,emtermosdevolumedecapacidadedeprocessamento,comononumerodepaísescomestafacilidade,comoseobservanaFigura3.

Figura2CapacidadedeComércioInternacionaldeGNL.1990-2015

Fonte:(IGU.INTERNATIONALGASUNION,2016,p.6)

ChinaeÍndialideramestemovimentodeimportaçõesem2016,comoBrasileEUAapresentandoasmaioresvariaçõesnegativasnesteano.Coincidentementeosdoispaísesqueapresentamasmelhoresperspectivasdecrescimentodaofertalíquidadepetróleocrunospróximosanos.Nestes,aproduçãodomésticasubstituiaimportaçãodeGNL.

7(BOERSMAeMITROVA,2017)8(BENKEeSRINIVASAN,2017)

04/04/17 4

Figura3VariaçãodasImportaçõeslíquidasdeGNem2016versus2015.

Fonte:https://goo.gl/T5Mi30

AShell9prevêcrescimentodomercadomundialem2017e2018ecrescimentode50%até2020,permanecendoaIndiaeaChinacomoosprincipaisimportadores.Omercadotambémvemsofrendotransformaçõesnostiposdecontratosdecomercializaçãodominantes,comreduçãodaquelesmaislongosecompreçosassociadosaopetróleo,típicosdafasedefinanciamentodaconstruçãodosgasodutos,porcontratosmaiscurtosecompreçosdeterminadosnoprópriomercadodegásnatural.ABP10tambémdestaca,emseuOutlook,queamaiorcontribuiçãofuturadeofertadeGNvirádosEUAedaAustrália,comdemandacrescentenaÁsiaenaEuropa.OcrescimentodademandanaEuropa,contrastacomaestabilizaçãodaofertadaRússia,queporviadegasodutos,éomaiorfornecedoratualparaaregião.AÁsiadeveráseratendidaprincipalmentepelaproduçãodaAustrália,dadososatuaistrensdeliquefaçãoexistentes11.UmdosgrandesprojetosemandamentoéoproblemáticoGorgon,lideradopelaChevron12,quejácustoumaisde54bilhõesdedólaresegeroumaisde17milempregosnaAustrália.TantooprojetoGorgon,comooShakalin-2,naRússia,enfrentamproblemasdecontinuidadedeoperações,comparadasnãoprogramadasmaisfrequentesdoqueoesperado,impactandoospreçosspotdeGNLnomercadoasiático.AlémdosproblemascomestegigantescoprojetodaChevron,aAustráliaenfrentadesafiosnaproduçãodesuacostaleste,emQueensland,ondehácontrovérsiassobreacapacidadedasreservasseremeconomicamenteviáveisaosatuaispreços,para

9(SHELL,2017)10(BP,2017)11ExxonentrourecentementeemumprojetogigantedeGNLemMoçambiquequepodeviraserumanovagrandefontedegásparaaregião(http://www.reuters.com/article/us-exxon-mobil-eni-stake-idUSKBN16G1GF).12AlgumasdasprincipaisIOCsestãonoprojetoGorgoncomaChevron(47,3%),ExxonMobil(25%),Shell(25%),OsakaGas(1.25%),TokyoGas(1%)eChubuElectricPower(0.417%).(http://www.lngworldnews.com/chevron-says-expects-first-lng-from-gorgon-train-3-in-march/)

04/04/17 5

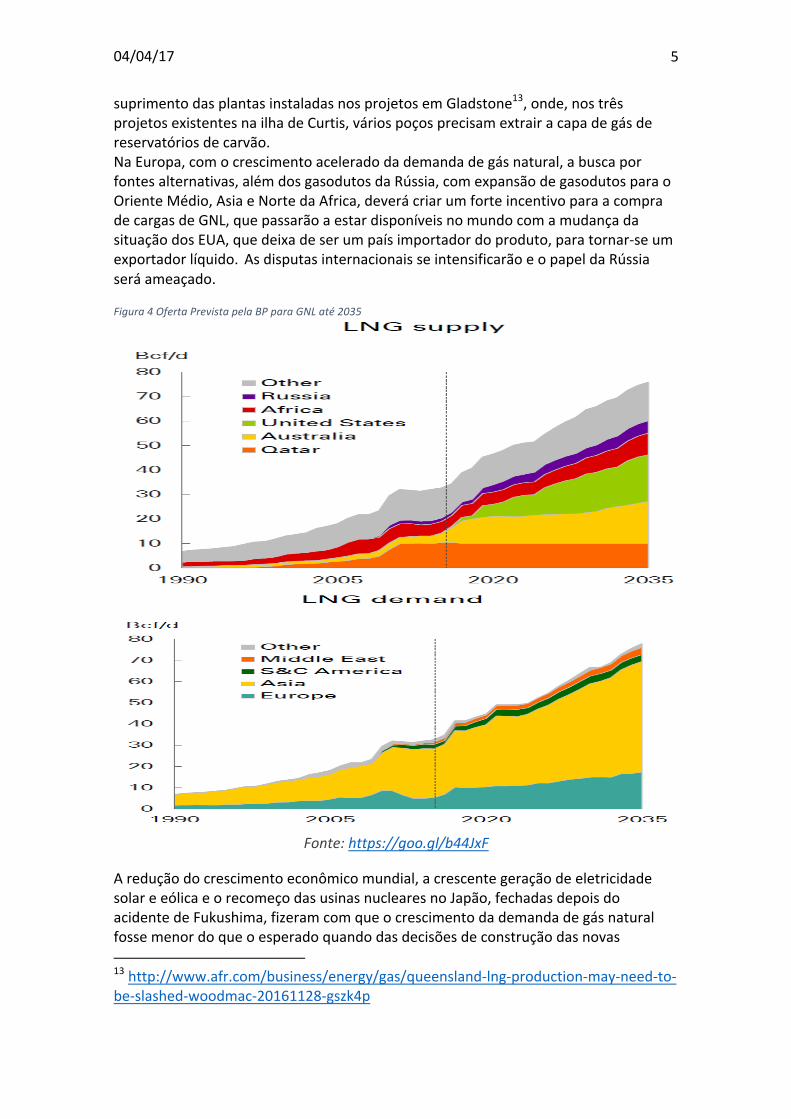

suprimentodasplantasinstaladasnosprojetosemGladstone13,onde,nostrêsprojetosexistentesnailhadeCurtis,váriospoçosprecisamextrairacapadegásdereservatóriosdecarvão.NaEuropa,comocrescimentoaceleradodademandadegásnatural,abuscaporfontesalternativas,alémdosgasodutosdaRússia,comexpansãodegasodutosparaoOrienteMédio,AsiaeNortedaAfrica,deverácriarumforteincentivoparaacompradecargasdeGNL,quepassarãoaestardisponíveisnomundocomamudançadasituaçãodosEUA,quedeixadeserumpaísimportadordoproduto,paratornar-seumexportadorlíquido.AsdisputasinternacionaisseintensificarãoeopapeldaRússiaseráameaçado.Figura4OfertaPrevistapelaBPparaGNLaté2035

Fonte:https://goo.gl/b44JxF

Areduçãodocrescimentoeconômicomundial,acrescentegeraçãodeeletricidadesolareeólicaeorecomeçodasusinasnuclearesnoJapão,fechadasdepoisdoacidentedeFukushima,fizeramcomqueocrescimentodademandadegásnaturalfossemenordoqueoesperadoquandodasdecisõesdeconstruçãodasnovas13http://www.afr.com/business/energy/gas/queensland-lng-production-may-need-to-be-slashed-woodmac-20161128-gszk4p

04/04/17 6

unidadesdeprocessamentodeGNL,colocandodúvidassobreasuasustentabilidadenomédioprazo.Comdificuldadesdeexpansãodemercadostradicionais,aproduçãodeGNLpodeirparapaísescommaiorriscodecréditoepoucainfraestruturainstaladacomoÁfricadoSul,Gana,Marrocos,SriLanka,BangladesheVietnam,aindaquesejammercadospequenos14.Emtermosdeprevisõesparanovacapacidadedeliquefação,indispensávelparaampliarosfluxosinternacionaisdeGNL,osprojetosconhecidosparecemindicaraconsolidaçãodaAustráliaeEUAcomoospaísesquemaisacrescentarãocapacidadedeliquefazeroGásNaturalaté2021,comoexpressonaFigura5.

Figura5AdiçãodeCapacidadedeLiquefaçãoPlanejadaaté2021

Fonte:(IGU.INTERNATIONALGASUNION,2016,p.19.)

Aexpansãodocomérciomundialaumentatambémasnecessidadesdelogística,comrotasmaislongascompetindocomrotasmaiscurtas.ComoserepresentanaFigura6amaiorpartedosfluxosocorrenaÁsiaeemdireçãoaEuropa,revelandoqueocomércioépredominantementeguiadopelospaísesconsumidores,porémalocalizaçãodosprodutorestemumimpactonaescolhadosfornecedores.

14(BENKEeSRINIVASAN,2017)

04/04/17 7

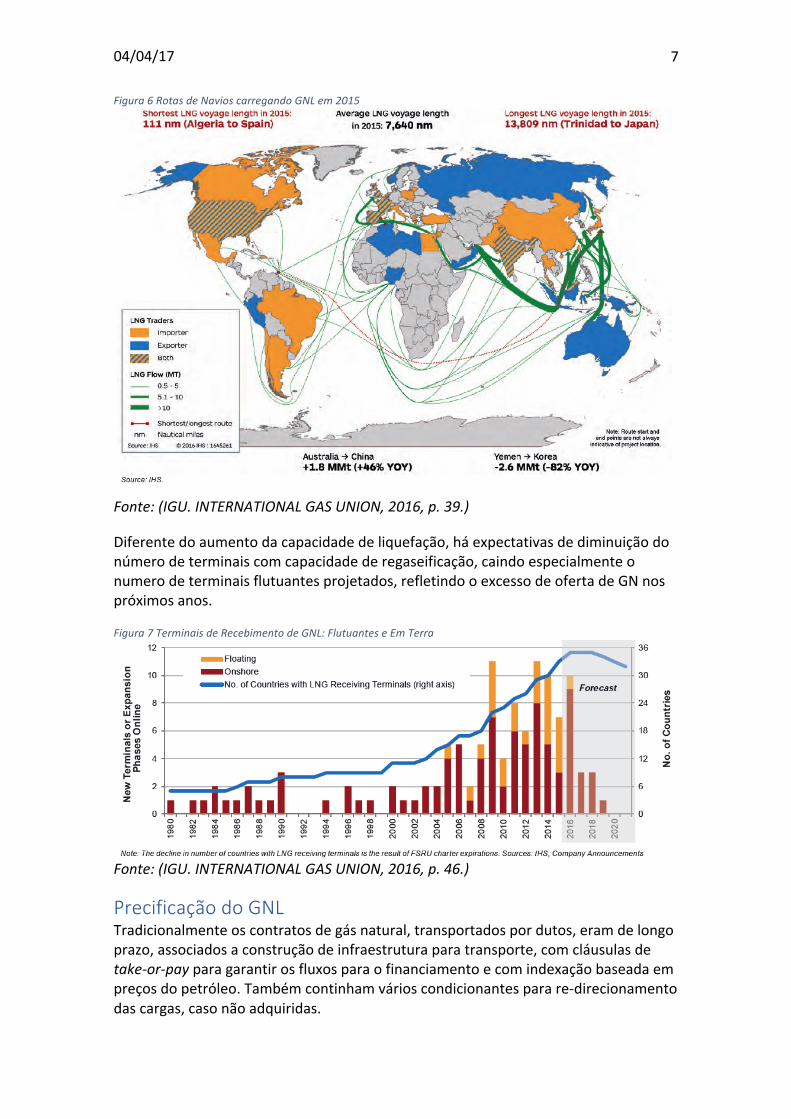

Figura6RotasdeNavioscarregandoGNLem2015

Fonte:(IGU.INTERNATIONALGASUNION,2016,p.39.)

Diferentedoaumentodacapacidadedeliquefação,háexpectativasdediminuiçãodonúmerodeterminaiscomcapacidadederegaseificação,caindoespecialmenteonumerodeterminaisflutuantesprojetados,refletindooexcessodeofertadeGNnospróximosanos.

Figura7TerminaisdeRecebimentodeGNL:FlutuanteseEmTerra

Fonte:(IGU.INTERNATIONALGASUNION,2016,p.46.)

PrecificaçãodoGNLTradicionalmenteoscontratosdegásnatural,transportadospordutos,eramdelongoprazo,associadosaconstruçãodeinfraestruturaparatransporte,comcláusulasdetake-or-payparagarantirosfluxosparaofinanciamentoecomindexaçãobaseadaempreçosdopetróleo.Tambémcontinhamvárioscondicionantesparare-direcionamentodascargas,casonãoadquiridas.

04/04/17 8

Comaflexibilizaçãodosmecanismosdetransporte,osmercadosseregionalizaramempreçosecomapossibilidadedere-direcionamentodecargas.OsmercadosinternacionaisapresentamtrêsáreasdeprecificaçãodistintasparaoGNL:EUA,EuropaeÁsia,comosreferenciaisHenryHub,NBPeJKM15.Estespreçosapresentamumatendênciadeconvergência,depoisdetrajetóriasdiversas.OscontratostendemasermaiscurtoseasrelaçõesentreospreçosdoGNeopetróleotendemaaproximar.OspreçosdoGNLnaÁsia,quejáforammuitoelevadoscomocrescimentodademandadecorrentedaparalisaçãodastérmicasnuclearesjaponesas,vemconvergindoparaníveismaispróximosdoNBPeHenryHub,comosepodevernaFigura8.RiodeJaneiro,noBrasileBahiaBlanca,naArgentinasãopraçascompreçossuperioresdevidoaoscustosdetransporte,enquantoaspraçasnosEUAapresentampreçosbemmenoresdevidoaconcorrênciadogásporgasodutoeexcedentedeproduçãoqueocorrernestepaísapartirde2008comaexpansãodaproduçãodoshalegasetightoil.

Figura8PreçosmundiaisdeGNLparaummilhãoBTUs..Fevereirode2017.

Fonte:https://www.ferc.gov/market-oversight/mkt-

gas/overview/ngas-ovr-lng-wld-pr-est.pdf

Poroutrolado,comaquedadospreçosdopetróleoasrelaçõesentreopreçodobarrilBrenteocustodogásnaturalnoJapãoatingiramem2016osmaioresníveisdesde2010,sóinferioresaosalcançadosem2015,quandoomercadodepetróleoteveumaquedaabruptadepreços.

15NationalBalancingPoint(NBP)éareferênciadepreçosdeGNparaaEuropa,emoperaçãodesdeosfinaisdosanosnoventa,JapanKoreaMarker(JKM),estabelecidoemfevereirode2009,servedereferenciaparaoGNLentreguenoNoroestedaAsiaeHenryHubéareferenciaparaomercadoamericano.(http://www.platts.com/price-assessments/natural-gas)

04/04/17 9

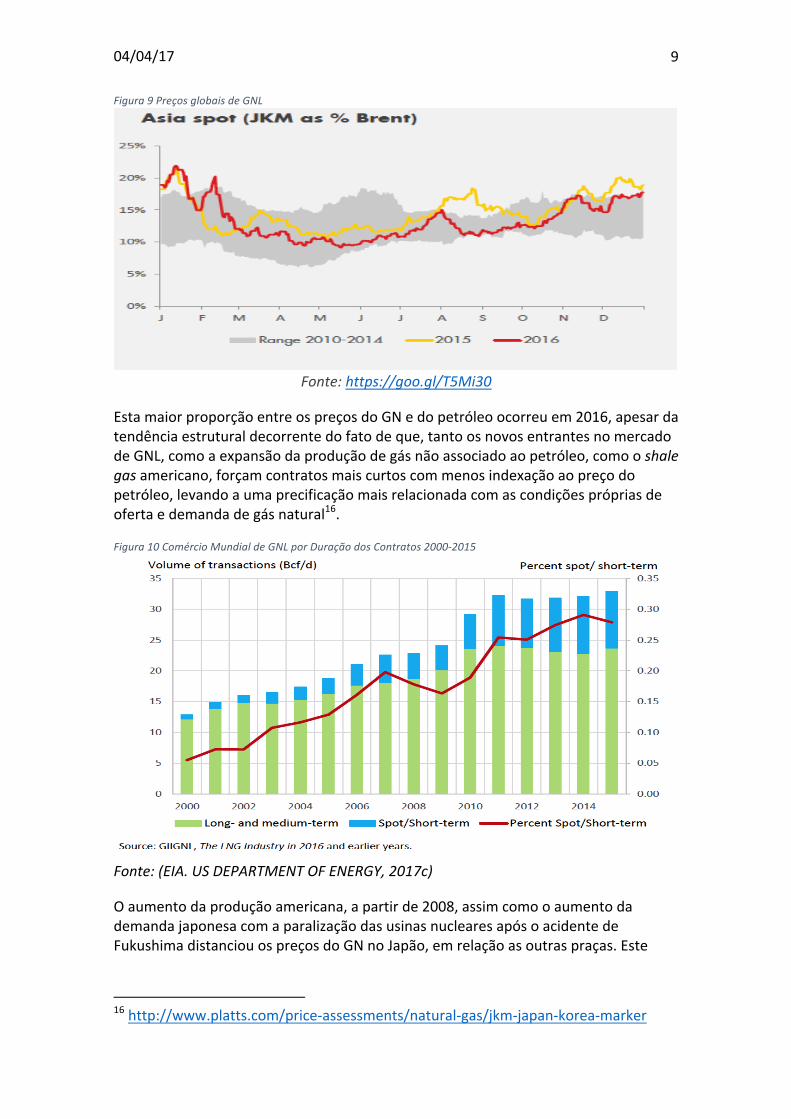

Figura9PreçosglobaisdeGNL

Fonte:https://goo.gl/T5Mi30

EstamaiorproporçãoentreospreçosdoGNedopetróleoocorreuem2016,apesardatendênciaestruturaldecorrentedofatodeque,tantoosnovosentrantesnomercadodeGNL,comoaexpansãodaproduçãodegásnãoassociadoaopetróleo,comooshalegasamericano,forçamcontratosmaiscurtoscommenosindexaçãoaopreçodopetróleo,levandoaumaprecificaçãomaisrelacionadacomascondiçõesprópriasdeofertaedemandadegásnatural16.

Figura10ComércioMundialdeGNLporDuraçãodosContratos2000-2015

Fonte:(EIA.USDEPARTMENTOFENERGY,2017c)

Oaumentodaproduçãoamericana,apartirde2008,assimcomooaumentodademandajaponesacomaparalizaçãodasusinasnuclearesapósoacidentedeFukushimadistanciouospreçosdoGNnoJapão,emrelaçãoasoutraspraças.Este

16http://www.platts.com/price-assessments/natural-gas/jkm-japan-korea-marker

04/04/17 10

processodeseparaçãopareceestarserevertendocomumacertaconvergênciadepreços,comoseindicanaFigura11.

Figura11PreçosdeGásNaturalemváriaspraças2000-2015.DólaresporMMBTU

Fonte:(EIA.USDEPARTMENTOFENERGY,2017c)

ProduçãoAmericanaOsEUAquereverteramsuasituaçãodepotencialimportadorparatornar-seexportadorlíquidodeGNmontaumaestruturadeproduçãoflexívelquepodetorna-looprincipalplayerdomercado,nãosópelovolumedesuaproduçãodeGNL,comopelaflexibilidadedoajustedesuaproduçãoàsflutuaçõesdepreços,oquenãoocorrecomaproduçãotradicional,sejadogásassociado,sejaaproduçãodosgrandesreservatóriosdegásnãoassociado.Oshalegasémuitomaissensívelaospreçoscorrentes.UmpotencialpisoparaaquedadospreçospodeserocustomarginaldosEUAdeentregarGNLnaEuropa17.DeacordocomaEIA18,dogovernoamericano,osEUAserãoexportadoreslíquidosdeGásNaturalapartirde2018,comaquedadasimportaçõesporgasodutos,aumentodasexportaçõesporterminaisdeGNLeaumentodasexportaçõespordutosparaoMéxicoeCanadá.

17(BENKEeSRINIVASAN,2017)18https://www.eia.gov/todayinenergy/detail.php?id=30052

04/04/17 11

Figura12ComerciointernacionaldeGásNaturaLdosEUA1980-2040

Fonte:(EIA.USDEPARTMENTOFENERGY,2017b)

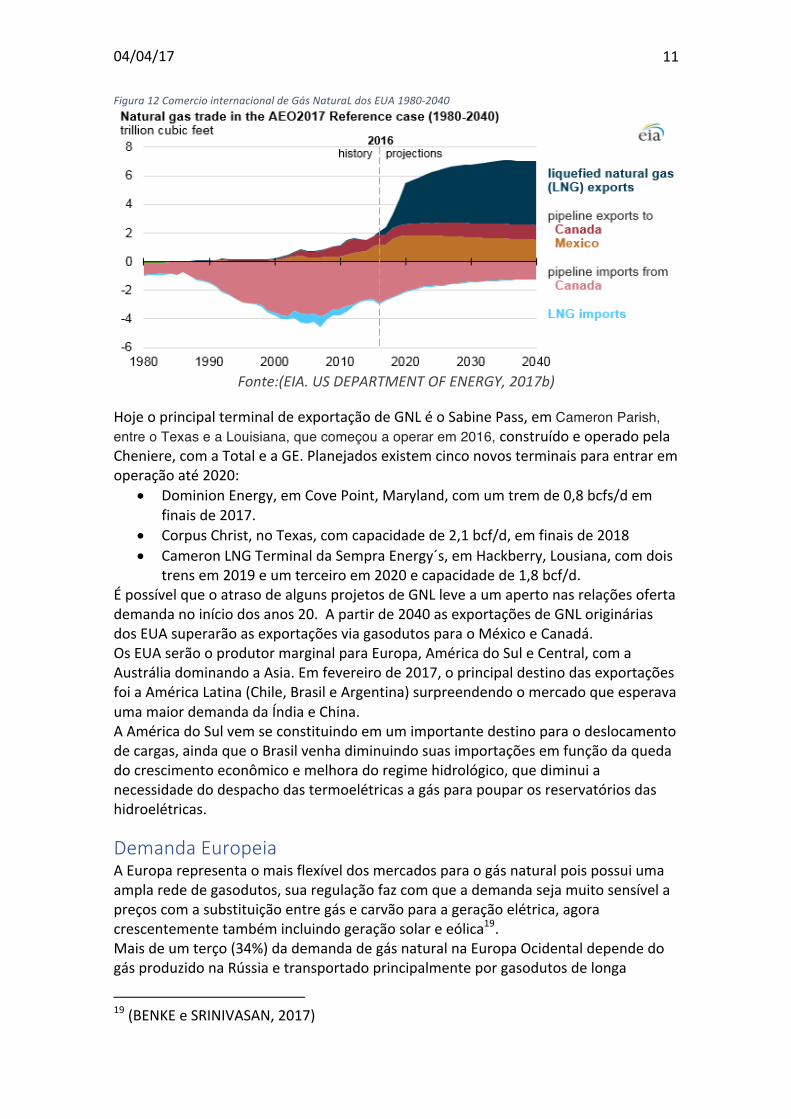

HojeoprincipalterminaldeexportaçãodeGNLéoSabinePass,emCameron Parish, entre o Texas e a Louisiana, que começou a operar em 2016, construídoeoperadopelaCheniere,comaTotaleaGE.Planejadosexistemcinconovosterminaisparaentraremoperaçãoaté2020:

• DominionEnergy,emCovePoint,Maryland,comumtremde0,8bcfs/demfinaisde2017.

• CorpusChrist,noTexas,comcapacidadede2,1bcf/d,emfinaisde2018• CameronLNGTerminaldaSempraEnergy´s,emHackberry,Lousiana,comdois

trensem2019eumterceiroem2020ecapacidadede1,8bcf/d.ÉpossívelqueoatrasodealgunsprojetosdeGNLleveaumapertonasrelaçõesofertademandanoiníciodosanos20.Apartirde2040asexportaçõesdeGNLorigináriasdosEUAsuperarãoasexportaçõesviagasodutosparaoMéxicoeCanadá.OsEUAserãooprodutormarginalparaEuropa,AméricadoSuleCentral,comaAustráliadominandoaAsia.Emfevereirode2017,oprincipaldestinodasexportaçõesfoiaAméricaLatina(Chile,BrasileArgentina)surpreendendoomercadoqueesperavaumamaiordemandadaÍndiaeChina.AAméricadoSulvemseconstituindoemumimportantedestinoparaodeslocamentodecargas,aindaqueoBrasilvenhadiminuindosuasimportaçõesemfunçãodaquedadocrescimentoeconômicoemelhoradoregimehidrológico,quediminuianecessidadedodespachodastermoelétricasagásparapouparosreservatóriosdashidroelétricas.

DemandaEuropeiaAEuroparepresentaomaisflexíveldosmercadosparaogásnaturalpoispossuiumaamplarededegasodutos,suaregulaçãofazcomqueademandasejamuitosensívelapreçoscomasubstituiçãoentregásecarvãoparaageraçãoelétrica,agoracrescentementetambémincluindogeraçãosolareeólica19.Maisdeumterço(34%)dademandadegásnaturalnaEuropaOcidentaldependedogásproduzidonaRússiaetransportadoprincipalmenteporgasodutosdelonga

19(BENKEeSRINIVASAN,2017)

04/04/17 12

distancia.AproduçãodaNoruegacorrespondeaquaseumquartoeaproduçãolocaléde17%dototal.OGNLésó13%,masrepresentaagrandemudançanomercadonosúltimosanos,comosevênaFigura13.Desde2009,quandoaofertadaRússiacomeçouafalhar,aEuropabuscaoutrasfontesfornecedorasdeGásNatural.ARússiapermanecerácomoprincipalfornecedorparaosmercadoseuropeuspelomenospormais20anosehoje,oprincipalfornecedordeGNLéoCatar.Em2016,aGazpromquebroutodososseusrecordesdeexportaçãodegásporgasodutoparaaEuropa,porémadisponibilidadedeGNLnomercadocrioualternativasparaaprecificaçãoefornecimentoparaoscompradoreseuropeus.AproduçãodomésticaeuropeiadeGNvemdeclinandocomoscamposmadurosdoMardoNorteeaslimitaçõesambientais20nomaiorcampoprodutordaparteocidentaldocontinente–Groningen,naHolanda.Estecampo,operadopelaShelleExxon,jáproduziu77%desuasreservasoriginais.EstasituaçãoaumentaaimportânciageopolíticadaRússiaeopapeldePutinnocenáriomundial.OsEUAentramcomoalternativaparaaofertadeGNnaEuropa,deslocandoaRússiaque,poroutrolado,jávemsofrendoosefeitosdaquedadospreçosdepetróleonassuasreceitascomaproduçãodocru.

Figura13FontesdesuprimentodeGásNaturalparaaEuropaem2016

Fonte:https://goo.gl/bzFNZ2

Adisputapelasrotasdosnovosgasodutos,comooquepretendeligaroIrã-CatarcomaSíriaexplicampartedacrisedaSíriaeseusefeitossobreagrandeondadeimigraçãoqueameaçafortementeaestabilidadeeuropeia,damesmaformaquenopassadorecente,asdisputasporrotasparaaChinalevaramaconflitosnoAfeganistãoeTurcomenistão.Trêsconflitosdepoisde2008envolvendoaRússia–Síria,UcrâniaeGeorgia–mostramaimportânciaqueosrussosdãoaocontroledasrotasdesuprimentodeenergia21.NocasodaGeorgia,aRussiainvadiuopaisfronteiriçoem2008,depoisqueaGeorgiafoi

20Pequenosterremotostêmsidoobservadosnaregiãodocampo.21(RUEHL,2017)

04/04/17 13

convidadaparaentrarnaOTAN.Noentanto,oobjetivoprincipaleraevitar,oqueefetivamenteocorreuem2006:aconstruçãodooleodutoBaku-Tbilisi(Georgia)-Ceyhan(Turquia)quetrazpetróleodoMarCáspioparaoMediterrâneo,sempassarpelaRússia.OsamericanoseaEuropaOcidentaleramfavoráveisaestarota.Osrussoseramcontra.NocasodaUcrânia,aRússiaemdisputaportarifasreferentesaotransportedegás,fundamentalparaosuprimentodaEuropaOcidental,levouainterrupçãodofornecimentoportrêssemanasem2009,dandoorigemaumacrisequelevouaescaladadadisputainterna,culminando,em2014,nainvasãopelaRússiadaCriméia,quesediaaúnicabasenavalrussanoMarNegro.ControlaraUcrâniaéfundamentalparaaRússiaterocontrolesobreosdutosquepassampelopaislevandoprodutosrussos.

Figura14RotasdesuprimentodeenergianasfronteirasdaRussia

Fonte:https://ramenir.com/2017/03/07/geopolitics-energy-supply-

and-the-russian-military/

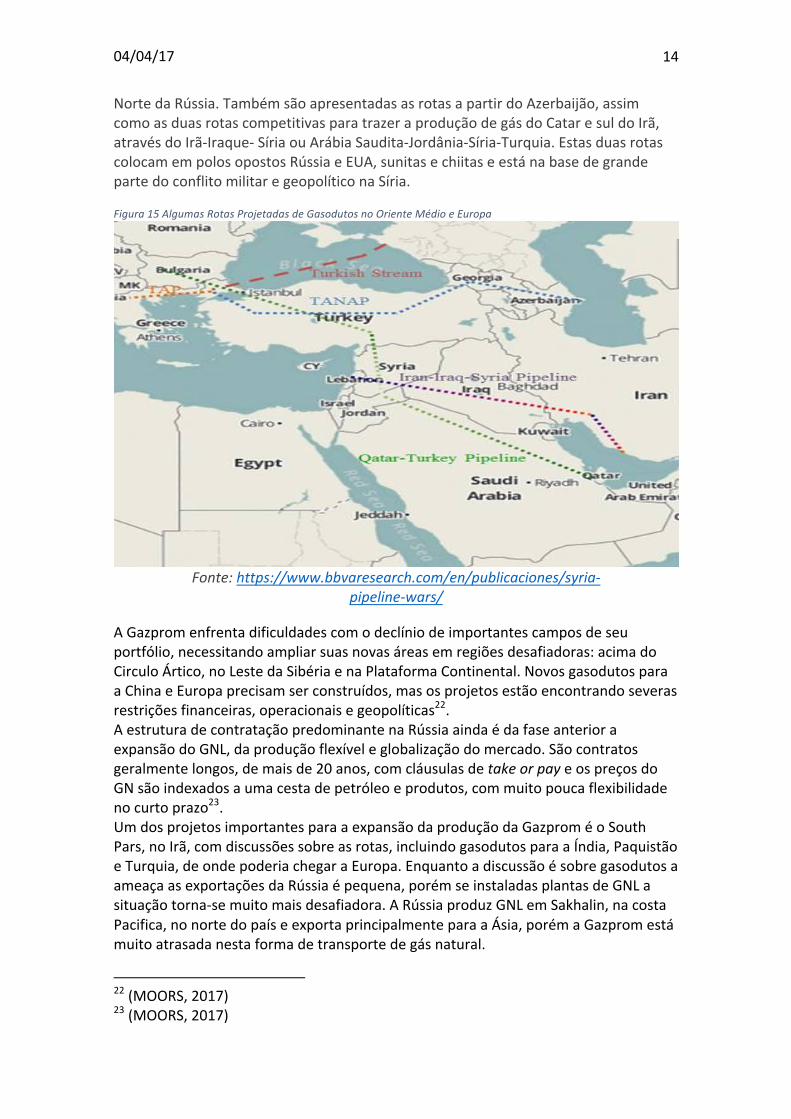

AFigura15apresentaumdesenhoesquemáticodarotaturca,atravésdoMarNegro,quepodecriarumaalternativaasrotasquepassampelaUcrânia,vindosdaparte

04/04/17 14

NortedaRússia.TambémsãoapresentadasasrotasapartirdoAzerbaijão,assimcomoasduasrotascompetitivasparatrazeraproduçãodegásdoCataresuldoIrã,atravésdoIrã-Iraque-SíriaouArábiaSaudita-Jordânia-Síria-Turquia.EstasduasrotascolocamempolosopostosRússiaeEUA,sunitasechiitaseestánabasedegrandepartedoconflitomilitaregeopolíticonaSíria.

Figura15AlgumasRotasProjetadasdeGasodutosnoOrienteMédioeEuropa

Fonte:https://www.bbvaresearch.com/en/publicaciones/syria-

pipeline-wars/

AGazpromenfrentadificuldadescomodeclíniodeimportantescamposdeseuportfólio,necessitandoampliarsuasnovasáreasemregiõesdesafiadoras:acimadoCirculoÁrtico,noLestedaSibériaenaPlataformaContinental.NovosgasodutosparaaChinaeEuropaprecisamserconstruídos,masosprojetosestãoencontrandoseverasrestriçõesfinanceiras,operacionaisegeopolíticas22.AestruturadecontrataçãopredominantenaRússiaaindaédafaseanterioraexpansãodoGNL,daproduçãoflexíveleglobalizaçãodomercado.Sãocontratosgeralmentelongos,demaisde20anos,comcláusulasdetakeorpayeospreçosdoGNsãoindexadosaumacestadepetróleoeprodutos,commuitopoucaflexibilidadenocurtoprazo23.UmdosprojetosimportantesparaaexpansãodaproduçãodaGazproméoSouthPars,noIrã,comdiscussõessobreasrotas,incluindogasodutosparaaÍndia,PaquistãoeTurquia,deondepoderiachegaraEuropa.EnquantoadiscussãoésobregasodutosaameaçaasexportaçõesdaRússiaépequena,porémseinstaladasplantasdeGNLasituaçãotorna-semuitomaisdesafiadora.ARússiaproduzGNLemSakhalin,nacostaPacifica,nonortedopaíseexportaprincipalmenteparaaÁsia,porémaGazpromestámuitoatrasadanestaformadetransportedegásnatural.

22(MOORS,2017)23(MOORS,2017)

04/04/17 15

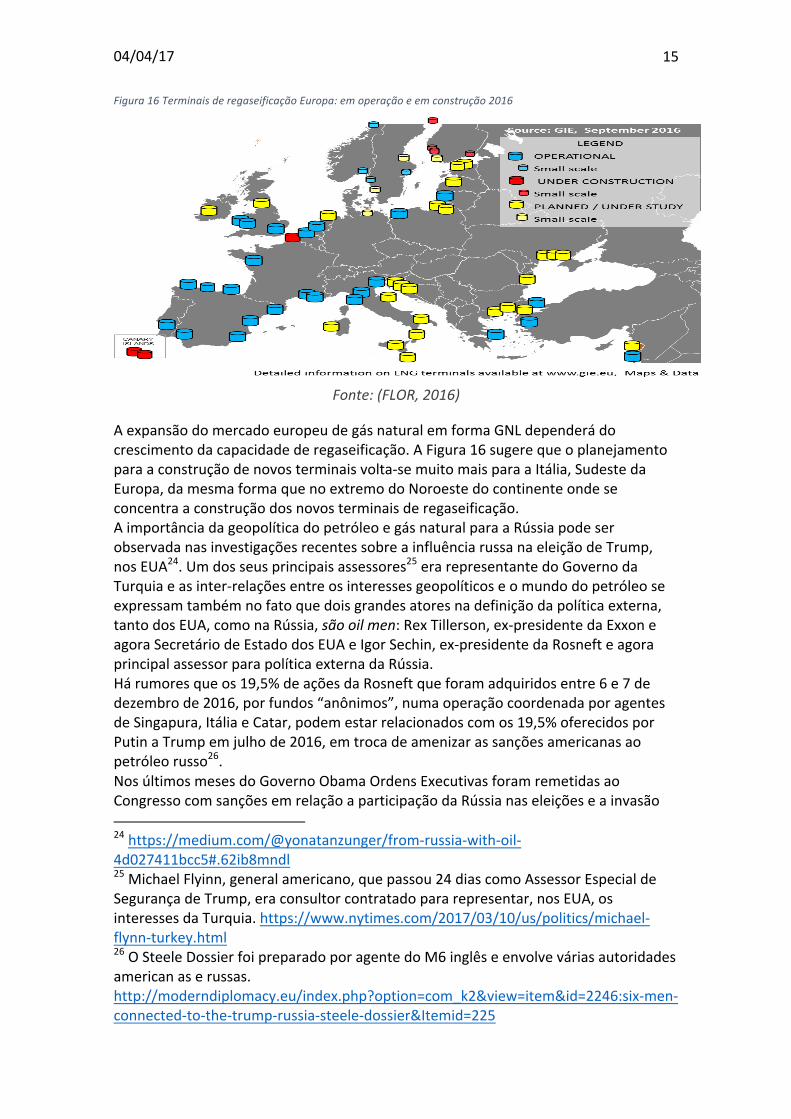

Figura16TerminaisderegaseificaçãoEuropa:emoperaçãoeemconstrução2016

Fonte:(FLOR,2016)

AexpansãodomercadoeuropeudegásnaturalemformaGNLdependerádocrescimentodacapacidadederegaseificação.AFigura16sugerequeoplanejamentoparaaconstruçãodenovosterminaisvolta-semuitomaisparaaItália,SudestedaEuropa,damesmaformaquenoextremodoNoroestedocontinenteondeseconcentraaconstruçãodosnovosterminaisderegaseificação.AimportânciadageopolíticadopetróleoegásnaturalparaaRússiapodeserobservadanasinvestigaçõesrecentessobreainfluênciarussanaeleiçãodeTrump,nosEUA24.Umdosseusprincipaisassessores25erarepresentantedoGovernodaTurquiaeasinter-relaçõesentreosinteressesgeopolíticoseomundodopetróleoseexpressamtambémnofatoquedoisgrandesatoresnadefiniçãodapolíticaexterna,tantodosEUA,comonaRússia,sãooilmen:RexTillerson,ex-presidentedaExxoneagoraSecretáriodeEstadodosEUAeIgorSechin,ex-presidentedaRosnefteagoraprincipalassessorparapolíticaexternadaRússia.Hárumoresqueos19,5%deaçõesdaRosneftqueforamadquiridosentre6e7dedezembrode2016,porfundos“anônimos”,numaoperaçãocoordenadaporagentesdeSingapura,ItáliaeCatar,podemestarrelacionadoscomos19,5%oferecidosporPutinaTrumpemjulhode2016,emtrocadeamenizarassançõesamericanasaopetróleorusso26.NosúltimosmesesdoGovernoObamaOrdensExecutivasforamremetidasaoCongressocomsançõesemrelaçãoaparticipaçãodaRússianaseleiçõeseainvasão24https://medium.com/@yonatanzunger/from-russia-with-oil-4d027411bcc5#.62ib8mndl25MichaelFlyinn,generalamericano,quepassou24diascomoAssessorEspecialdeSegurançadeTrump,eraconsultorcontratadopararepresentar,nosEUA,osinteressesdaTurquia.https://www.nytimes.com/2017/03/10/us/politics/michael-flynn-turkey.html26OSteeleDossierfoipreparadoporagentedoM6inglêseenvolveváriasautoridadesamericanaserussas.http://moderndiplomacy.eu/index.php?option=com_k2&view=item&id=2246:six-men-connected-to-the-trump-russia-steele-dossier&Itemid=225

04/04/17 16

daUcrâniaem2013.IstodificultavaarevogaçãodestasmedidasporTrump,sempréviaaprovaçãodoCongresso.Asordens,conhecidascomoS.9427,atingematividadesrussasdepetróleoegás,assimcomoosdutos,permitindoaoGovernoamericanoaaplicaçãodesançõeseconômicasmuitoseverasparaaRússia,emespecialseusetordepetróleoegás.

DemandaAsiáticaNãohádúvidasquehojeomaisimportantemercadoparaGNLéaÁsia,responsávelpor80%docrescimentodasimportaçõesem201628.China,JapãoeÍndiasãoosprincipaismercados,masoPaquistão,queacaboudeinaugurarumterminalderegaseificaçãoflutuante29,podesertambémumimportantedestinonocontinente.Japão,voltandoaenergianuclear,eCoreiadoSul,comtérmicasacarvão,nãoestãocrescendosuasimportaçõesdegásnatural.JapãoOJapãofoiresponsávelporumagrandeexpansãodasrotasdeGNLquando,depoisdoacidentenuclearemFukushima,desligousuastérmicasnuclearesepassouautilizaroGNnageraçãoelétrica.Apartirde2014,quandooJapãofoiresponsávelpor36%dasimportaçõesmundiaisdeGNL30,estasituaçãocomeçouaserevertercomareligaçãodastérmicasnuclearesreforçandoatendênciaparaaconvergênciaglobaldospreçosdeGNL,aindaqueaindefiniçãodapolíticaenergéticajaponesasobretérmicasnuclearesaumenteasincertezassobreademandadoprodutopeloJapão.ChinaAChinatantoimportaGNLcomoimportagásnaturalatravésdelongosgasodutos.RecentedocumentosobreapolíticaambientalnaChina,comreduçãodosníveisdepoluiçãodevidoaousodocarvão,iráprovocarumaaceleraçãodademandachinesadegásnatural.Em2015,aChinafechoumaisde20milplantasindustriaisporquestõesambientais,punindocommultaspesadasosresponsáveis,emumademonstraçãodecrescentecompromissocomquestõesdomeioambiente31oquevaiimplicaremfortesestímulosàsubstituiçãodocarvãoporgásnaturalnamatrizenergética,comváriasimplicaçõessobreaextensãoeutilizaçãodosgasodutoseterminais.NoprimeiroPlanoQuinquenalsobaliderançadoPresidenteXiJinping,queassumiuem2012,háumdetalhamentodasmetasparaaenergia.Nesteplanoháaprevisãodeaumentodaeficiênciaenergética,comquedadanecessidadedepetróleoporcadapontopercentualdecrescimentodoPIBeumamudançadoperfildosderivadosdemandados,diminuindoosmédiosepesados,maisassociadosagastosdeinvestimento,comaumentodosdestiladosmaisleves,maisassociadosaocrescimentodoconsumo.Poroutrolado,aChinaestápassandoporumaprofundareformanoseusetordedutovias,comresistênciadasgrandespetroleirasdopaísquenãoqueremacabarseu27(NEPHEWetal.,2017)28(BENKEeSRINIVASAN,2017)29(BENKEeSRINIVASAN,2017)30(RODRIGUESeQUEIROZ,2016)31(MEIDAN,2016,p.4.)

04/04/17 17

monopólio.Agora,noCongressodosPovosNacionais,oencontrodoParlamentoNacionalchinês,otemafoidebatidocomapropostadecriaçãodeumaempresaestatalqueoperariaarededegasodutoseoleodutosdopaís,possibilitandoolivreacessoparapequenosprodutoreseprincipalmenteparaatrairnovosinvestidoresdoshalegasnaProvínciadeSichuan.AsúltimasnoticiasdaChinaparecemindicarumavitóriadasNOCsdopaísqueconseguiramadiaracriaçãodeumaempresaindependenteparacuidardosdutos,reforçandoaintegraçãoverticaldasestataischinesas.Umdosprincipaisentravesàreformadosetoréadisputaentreasgrandespetroleirasestataiseasrefinariasteapot32noqueserefereaoacessoaoleodutosparaimportaçãodepetróleoetransportedederivados.EstasmudançaspodemterimportantesimplicaçõesparaageopolíticadaChina.Ogovernopretendeampliararedededutosemmaisde53milquilómetros,incluindonovasligaçõescomaRússia,EuropaCentral,Irã,entreoutros.Aprecificaçãointernadospreçosdogásnatural,nadisputaentreosgrandesprodutoreseosdistribuidoresétambémummotivodeintensascontrovérsiasreferentesasreformasdosetornaChina.ÍndiaAÍndiaaumentousuasimportaçõesdeGNLdeumterçoem2016,aproveitando-sedospreçosbaixosedasdisputasentreosfornecedores.ComaquedadodiferencialdepreçosdaAsiaeEUAoGNLprovenientedosEUAvemperdendocompetitividade,naÍndia,paraoutrosfornecedores,especialmenteaAustrália.Adisputapormercadotendeaaumentarnaregião,apesardorecentecontratodeempresaestatalindianacomaGunvor,importantetraderdeGNL,parareceberGNLdosEUAparaesteanode2017.AempresaestatalindianaGAILassinouem2011umcontratodecomprapor20anosde3,5milhõesdetoneladasporanoapartirdoSabinePassdosEUA33.

ImplicaçõesparaoBrasilEm2015,ogásnaturalrepresentava13,5%dasfontesprimáriasdeenergiadopaís34,comaPetrobrasdesempenhandoumpapelestratégicoemquasetodosossegmentosdaindústria.Asmudançasnaregulaçãodomercadobrasileirodepetróleoegásquepassouporumprocessodeaberturaparaagentesprivadosdesde1995,culminaramcomofimdomonopóliodopetróleoegásem1998.Aspressõesparaaberturasaindamaioresparaosetordegásnaturallevaramamudançasdomarcoregulatórioespecíficoapartirde2005,culminandocomaLei11.909/2009,conhecidacomoLeidoGás35,porémopapelcentraldaPetrobrasnãofoialteradonapratica,apesardeformalmenteteremsidoabertaspossibilidadesparafacilitaraentradadeoutrosagentesnomercado.Omercadodegásbrasileiroé,deumlado,extremamenterígidopoisamaiorpartedaproduçãoéassociadaaproduçãodepetróleoeaimportaçãodaBolíviatemum

32Pequenasrefinariasdebaixacomplexidade.33http://www.reuters.com/article/us-ceraweek-india-imports-idUSKBN16D2DU34(MME-SECRETARIADEPETRÓLEOGÁSNATURALECOMBUSTÍVEISRENOVÁVEIS,2016)35Regulamentadapelodecreto7.382de2/12/2010.

04/04/17 18

contratodetakeorpayquaseequivalenteacapacidadefísicadetransporte.Incertezasexistem,tantonoladodaofertacomquestionamentossobreacapacidadedaBolíviagarantiraprodução,comopeloladodademanda,fortementeinfluenciadapelastermoelétricascomumdespachoelétricomuitodependentedoregimedechuvas36.ComovistonaFigura17aenergiaarmazenadanosreservatórioshídricosvemcaindo,comoaumentodageraçãotérmica,apesardaquedaem2016.

Figura17PerdadeRegularizaçãodosReservatóriosHídricos(meses)

Fonte:(ROMEIRO,2016)

OBrasilfoiumdosprincipaiscompradoresdeGNLnoAtlânticoSul,capturandopartedore-direcionamentodecargasquepassouaocorrernosúltimosanos,comocrescimentodademandanoNoroestedaAsia.Poroutrolado,comovistonaFigura3,oBrasilfoiopaísquemaisreduziusuasimportaçõesdeGNLnomundoem2016.AofertadegásnoBrasiltemtrêsorigens:produçãodoméstica,importaçõesviadutosdaBolíviaeimportaçõesdeGNL.Todosostrêscomponentescaíramem2016,depoisdecresceremapartirde2011,comosepodevernaFigura18.Omercadobrasileiroapresentaumagrandeconcentraçãonaoferta,tantopelaproduçãodominantedaPetrobras,comopeloseucontrolesobreosterminaisegasodutos,alémdasunidadesdeprocessamentodegásnatural.Noladodademanda,osetorelétricoéoprincipaldemandanteparaageraçãodatermoeletricidade,introduzindoumcomponentehídriconovolumedemandado,adependerdodespachoelétrico.

36(ROMEIRO,2016)

04/04/17 19

Figura18OfertadeGásNaturalBrasil:ProduçãodomésticaimportaçõesdutoseGNL2010-2016MMm3/d

0

10

20

30

40

50

60

70

80

90

100

110

120

0

5

10

15

20

25

30

35

40

45

50

55

60

2010 2011 2012 2013 2014 2015 2016

Oferta Total(EixoEsquerdo) RegaseificaçãoGNL Importaçõesdedutos OfertaNacional ImportaçãoTotal

Fonte:(MME-SECRETARIADEPETRÓLEOGÁSNATURALECOMBUSTÍVEISRENOVÁVEIS.,2017)

GasodutoBrasilBolíviaAprincipalfontedeimportaçãodegásparaoBrasiléaBolíviaeocontratodoGasodutoBrasilBolíviaexpiraem2019easnegociaçõessobresuarenovaçãojácomeçaram,aindaquedeformatímida.Estarenegociaçãosobrepreços,volume,condiçõesdetakeorpayedeoperaçãopodemafetarascondiçõesdeofertanoBrasil,nomesmomomentoemqueaofertamundialdeGNLIniciadoem1996,oGasodutoBrasilBolíviasóatingiuaplenitudedesuacapacidadeem2008,superandoolimitedetakeorpay(24MMm3/d)em2006,comosevênaFigura19.UmdoselementosimportantesparaaconjunturadarenovaçãodocontratocomaBolívia,alémdadisponibilidadedoGNLmundial,éasituaçãointernadademandadegásdentrodaBolívia.Existemváriosprojetosemandamentoparaaquimificaçãodogás,complantasdefertilizantesnitrogenados,iniciandoatividadesem2018eplantasdepropilenoepolipropilenoapartirdegás,cominiciodeoperaçõesem202237.Umdoslimitadoresdesteusoéadisponibilidadedereservasnopaís.Aaceleradaproduçãoeobaixoinvestimento,compoucosucessoexploratório,fizerambaixararazãoReserva/Produçãode23anosem2009,para14anosem201438Dopontodevistaregulatório,desde2014,ogovernobolivianovemadotandováriosmecanismosparaestimularoinvestimentoexploratórioereduzirasrestriçõesambientaisesociais,narelaçãocomascomunidadestradicionais,numatentativadeatraircapitaisinternacionais39.

37(CLARA,2015)38(CLARA,2015)39(CLARA,2015)mencionaosDecretosSupremos2368e2298,demaioemarçode2015quepermitem,comalgumasexigências,aexploraçãoemáreasdeproteçãoambientalecomunidadesindígenas.ODS2366estabeleceregrasparaconstruçãodegasodutos.

04/04/17 20

Figura19VolumedeGásNaturalTransportadopeloGasodutoBrasil-Bolivia.MMm3/d2001-2015.

Fonte:(CLARA,2015)

AsperspectivasdeexploraçãonaBolíviacomocrescimentodasreservaséumelementoestratégicoparaviabilizaramanutençãodosvolumesexportadosparaoBrasilatravésdogasodutoBrasil-Bolíviae,portanto,seráumelementochavenadefiniçãodasestratégiasdenegociaçãoentreosdoispaísesnospróximosanos.APetrobras,porseuturno,jáanunciouavendadeumdosterminaisderegaseificação40,assimcomoamalhadegasodutosdoSudeste,oprincipalmercadodopaís.AsaídadaPetrobrascomoprincipalplayerdosetorvaiacelerarasmudançasdomarcoregulatório,ampliando,nocurtoprazoasincertezas.OprogramadedesinvestimentodaPetrobrasatingefortementeapropriedadedarededegasodutosnoSudeste,omaiormercadodegásnaturaldoBrasil.Avendade90%daNTSparaogrupofinanceiroBrooksfield,emnegócioavaliadopor5,2bilhõesdedólaressofreváriascontestaçõesjudiciais,massignificamaisumpassoemdireçãoamudançasestruturaisnosetor.ProduçãoDomésticaAofertadomésticaépredominantementeoffshoreedegásassociadoaopetróleo.ecomocrescimentodaproduçãodoPréSal,asperspectivassãodeexpansãodaproduçãodopaís.Háumalimitaçãodosgasodutosdeescoamento,aindaqueasindefiniçõessobreoprosseguimentodaRota3ligandoopresalaáreaondeestálocalizadooCOMPERJnoRiodeJaneirotenhamsidoreduzidas,podendosuperarumdosobstáculosaestecrescimento,nomédioprazo.AUPGNdoCOMPERJestácomsuaprincipallicitaçãoemandamentoeháprevisãoderetomadadeobrasaindaem2017,comconclusãoprevistapara202041permitindoo40TerminaldeRegaseificaçãodaBahiaparaaTotal,juntamentecomduastérmicasagásnoestado.41https://home.energyway.com.br/2017/02/20/presidente-da-petrobras-garante-prioridade-a-unidade-de-processamento-de-gas-natural-upgn-no-comperj/

04/04/17 21

processamentodegásprovenientedoprésal,transportadopelaRota3,queligaráoscamposdaCessãoOnerosaaUPGN,comcapacidadedeprocessar21milhõesdemetroscúbicosdia.Observando-seosdadosdaFigura20verifica-seumaumentodareinjeçãodegásnaturalapartirde2013,acompanhandooaumentodaproduçãonacionaleseestabilizandonoentornode30%em2016,refletindoalgumasdificuldadesdeescoamentodaprodução,aomesmotempoemqueareinjeçãopodetambémsignificartécnicasderecuperaçãosecundáriautilizadas.

Figura20ProduçãoNacionaldeGásNaturale%Reinjetado.MMm3/dia

Fonte:(MME-SECRETARIADEPETRÓLEOGÁSNATURALECOMBUSTÍVEISRENOVÁVEIS.,2017)

MudançasnoMarcoRegulatóriodoGásAsexpectativassãodeque,comasaídadaPetrobrasdopapelchavenosetordegásnatural,desdeaproduçãoatéacomercializaçãoealogística,novosagentesentremnomercado,ampliandoacompetição.Estafoiaintençãodasreformasjáimplementadas,atéagorasemefeitossignificativos,eagoraestimuladasporumadecisãodaprópriaPetrobrasderetirar-sedosetor.Ainiciativa“GásparaCrescer”42buscaatraircontribuiçõesdosagentesdemercadoparaaformulaçãodasnovasregrasdeummercadoque,nomundo,saidarigidezdoscontratosdetake-or-payetransportepordutosparaaflexibilidadedepreçosspotenegociaçãodeGNL.

42LançadaemeventodoIBP,emjulhode2016,ainiciativadoMMEbuscaatenderaonovocenário.Emoutubrode2016,asDiretrizesdoprogramaforamcolocadasemconsultapública.https://goo.gl/M6Dyc7

60

65

70

75

80

85

90

95

100

105

110

115

10,0% 12,0% 14,0% 16,0% 18,0% 20,0% 22,0% 24,0% 26,0% 28,0% 30,0% 32,0% 34,0% 36,0%

2010

2011

2012

2013

2014

2015 jan

fev

mar abr

mai jun jul

ago

set

out

nov

dez

2016

Produçãonacional Reinjeção/Produção

04/04/17 22

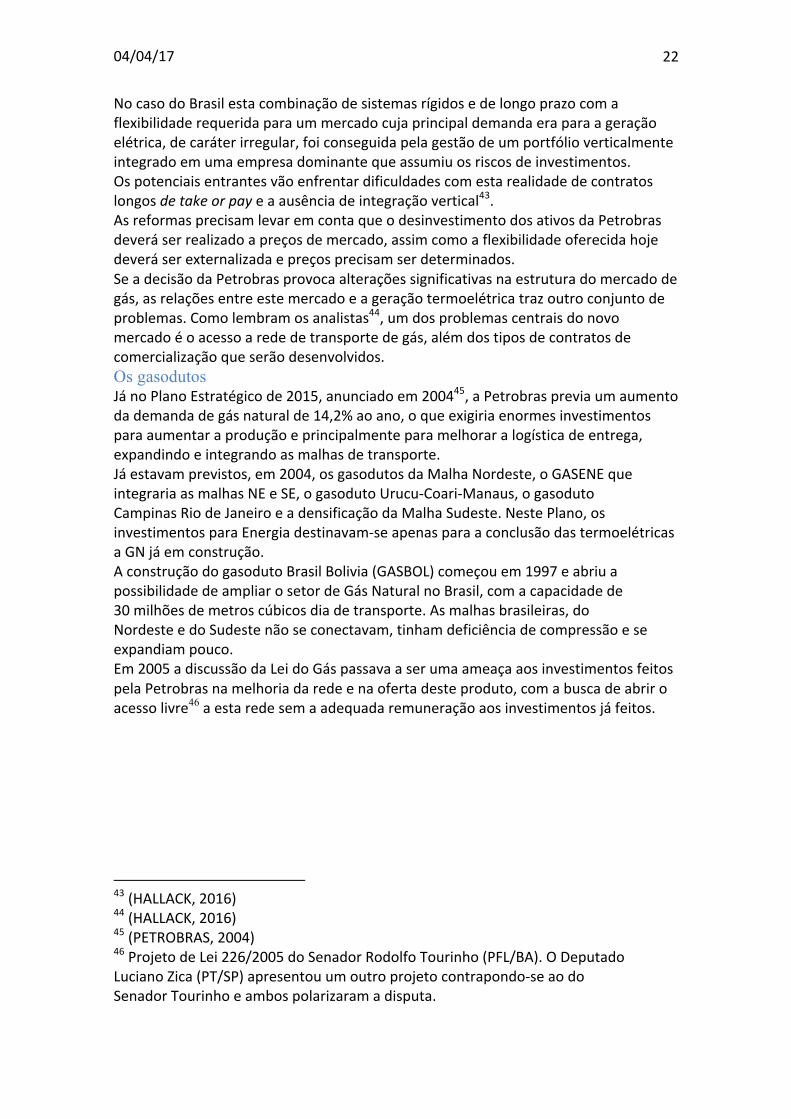

NocasodoBrasilestacombinaçãodesistemasrígidosedelongoprazocomaflexibilidaderequeridaparaummercadocujaprincipaldemandaeraparaageraçãoelétrica,decaráterirregular,foiconseguidapelagestãodeumportfólioverticalmenteintegradoemumaempresadominantequeassumiuosriscosdeinvestimentos.Ospotenciaisentrantesvãoenfrentardificuldadescomestarealidadedecontratoslongosdetakeorpayeaausênciadeintegraçãovertical43.AsreformasprecisamlevaremcontaqueodesinvestimentodosativosdaPetrobrasdeveráserrealizadoapreçosdemercado,assimcomoaflexibilidadeoferecidahojedeveráserexternalizadaepreçosprecisamserdeterminados.SeadecisãodaPetrobrasprovocaalteraçõessignificativasnaestruturadomercadodegás,asrelaçõesentreestemercadoeageraçãotermoelétricatrazoutroconjuntodeproblemas.Comolembramosanalistas44,umdosproblemascentraisdonovomercadoéoacessoarededetransportedegás,alémdostiposdecontratosdecomercializaçãoqueserãodesenvolvidos.Os gasodutos JánoPlanoEstratégicode2015,anunciadoem200445,aPetrobraspreviaumaumentodademandadegásnaturalde14,2%aoano,oqueexigiriaenormesinvestimentosparaaumentaraproduçãoeprincipalmenteparamelhoraralogísticadeentrega,expandindoeintegrandoasmalhasdetransporte.Jáestavamprevistos,em2004,osgasodutosdaMalhaNordeste,oGASENEqueintegrariaasmalhasNEeSE,ogasodutoUrucu-Coari-Manaus,ogasodutoCampinasRiodeJaneiroeadensificaçãodaMalhaSudeste.NestePlano,osinvestimentosparaEnergiadestinavam-seapenasparaaconclusãodastermoelétricasaGNjáemconstrução.AconstruçãodogasodutoBrasilBolivia(GASBOL)começouem1997eabriuapossibilidadedeampliarosetordeGásNaturalnoBrasil,comacapacidadede30milhõesdemetroscúbicosdiadetransporte.Asmalhasbrasileiras,doNordesteedoSudestenãoseconectavam,tinhamdeficiênciadecompressãoeseexpandiampouco.Em2005adiscussãodaLeidoGáspassavaaserumaameaçaaosinvestimentosfeitospelaPetrobrasnamelhoriadaredeenaofertadesteproduto,comabuscadeabriroacessolivre46aestaredesemaadequadaremuneraçãoaosinvestimentosjáfeitos.

43(HALLACK,2016)44(HALLACK,2016)45(PETROBRAS,2004)46ProjetodeLei226/2005doSenadorRodolfoTourinho(PFL/BA).ODeputadoLucianoZica(PT/SP)apresentouumoutroprojetocontrapondo-seaodoSenadorTourinhoeambospolarizaramadisputa.

04/04/17 23

Figura21RededeGasodutosnoBrasil

Fonte:(MME-SECRETARIADEPETRÓLEOGÁSNATURALECOMBUSTÍVEISRENOVÁVEIS,2016)

ConclusõesAexpansãodocomérciomarítimodegásnaturaldevesetransformaremumelementofundamentalparaaprecificaçãodesteprodutoenergético,quedeverátersuademandaaumentada,embuscadefontesprimáriasdeenergiacombaixocarbono.PrincipalmentenaEuropa,comumaintensificaçãodeseuusoelimitaçõesnasfontestradicionaisdeoferta,asdisputasentreosEUAcomofornecedordeGNLeaRússia,omseusgasodutos,deverãoseaprofundar,estendendo-secomimplicaçõesgeopolíticasparaoOrienteMédioenaregiãodosudestedaEuropa,nosmaresCáspioeNegro.Jáhoje,partedosconflitosnaSíriaeTurquia,comsuasimplicaçõesparaaondademigraçõesparaaEuropa,podeseratribuídaadisputasporrotasalternativasdeacessoafontesdegásnaturalnoIrãeCatar,alémdostradicionaiselementosreligiososepolíticos,queinfluemnosconflitosregionais.Agarantiadesuprimentoestásobgrandesincertezas,tantocomoresultadodoimensovolumederecursosdecapitalnecessáriosparasuaimplantação,comoporlimitaçõesdasreservasdescobertas,assimcomopelosconflitosgeopolíticosedisputasregulatórias.ÉnestecontextoquearenegociaçãodocontratodetransportedegásBolívia-Brasilocorrerá.NaBolíviatransformaçõesimportantesocorremembuscadeaumentaroinvestimentoexploratório,aomesmotempoemqueademandadomésticadeverácrescercomoaumentodacapacidadedeprocessamentodamoléculadentrodopais,enquantonoBrasil,aPetrobrasdesfaz-sedeseusativosnotransporteenosterminais

04/04/17 24

deregaseificação,alémdereduzirsuaparticipaçãonageraçãotérmicadeeletricidade.MudançasnomarcoregulatóriodogásnaturaltambémsãoesperadasparaseadaptaraonovopapeldaPetrobrasnosetor.

04/04/17 25

ReferênciasBibliográficas

BENKE,T.;SRINIVASAN,S.WilltheU.S.BecometheSwingProducerintheGlobalGasMarket?,Ceraweek,2017,Houston.WSJ,Março2017.http://partners.wsj.com/ceraweek/connection/will-u-s-become-swing-producer-global-gas-market/.BOERSMA,T.;MITROVA,T.AChangingGlobalGasOrder.CenteronGlobalEnergyPolicyCommentary.NewYork:CenteronGlobalEnergyPolicyColumbiaUniversity,2017.Disponívelem:<https://goo.gl/Iv5zKx>.BORDOFF,J.HowExportingU.S.LiquefiedNaturalGasWillTransformthePoliticsofGlobalEnergy.WallStreetJournal,.NewYork2015.Disponívelem:<http://blogs.wsj.com/experts/2015/11/17/how-exporting-u-s-liquefied-natural-gas-will-transform-the-politics-of-global-energy/>.BP.BPEnergyOutlook2017.BP.2017.Disponívelem:<http://www.bp.com/content/dam/bp/pdf/energy-economics/energy-outlook-2017/bp-energy-outlook-2017.pdf>.CLARA,Y.AsmudançasnomarcoinstitucionaldogásnaBolíviaeasconsequênciasparaoBrasil.BlogInfopetro.RiodeJaneiro2015.Disponívelem:<https://infopetro.wordpress.com/2015/12/07/as-mudancas-no-marco-institucional-do-gas-na-bolivia-e-as-consequencias-para-o-brasil/>.EIA.USDEPARTMENTOFENERGY.AnnualEnergyOutlook2017withprojectionsto2050.EIA.Washington.2017a.Relatório.ENERGYINFORMATIONAGENCY.Disponívelem:<https://www.eia.gov/outlooks/aeo/pdf/0383(2017).pdf>.______.LiquefiednaturalgasexportsexpectedtodrivegrowthinU.S.naturalgastrade.EIA.Washington:Feb.22,2017.2017b.Disponívelem:<https://www.eia.gov/todayinenergy/detail.php?id=30052>.______.PerspectivesontheDevelopmentofLNGMarketHubsintheAsiaPacificRegion.EIA.Washington:March2017.2017c.Relatório.ENERGYINFORMATIONAGENCY.Disponívelem:<https://www.eia.gov/analysis/studies/lng/asia/pdf/lngasia.pdf>.FLOR,F.D.L.AccessingLNGRegasificationterminals:services.GasLNGEurope.Atenas:12/09/2016.2016.Apresentação.Disponívelem:<GLEPresentationatCEERWorkshoponLNG,Athens,12September2016:AccessingLNGRegasificationterminals:Services>.HALLACK,M.OstemposeosdesafiosdasescolhasatuaisdaindústriadegásnaturalnoBrasil.BlogInfopetro.RiodeJaneiro2016.Disponívelem:<https://infopetro.wordpress.com/2016/09/21/os-tempos-e-os-desafios-das-escolhas-atuais-da-industria-de-gas-natural-no-brasil/>.

04/04/17 26

IGU.INTERNATIONALGASUNION.2016WorldLNGReport.IGU-Chevron,p.92.2016.Relatório.18LNGCONFERENCE&EXHIBITIONEDITION.Disponívelem:<https://goo.gl/rus0xN>.MEIDAN,M.China´s13thFive-YearPlan:ImplicationsforOilMarkets.TheOxfordInstituteforEnergyStudies.Oxford:June2016.p.16.2016.Comentário.Disponívelem:<https://www.oxfordenergy.org/wpcms/wp-content/uploads/2016/06/Chinas-13th-Five-Year-Plan-Implications-for-Oil-Markets.pdf>.MME-SECRETARIADEPETRÓLEOGÁSNATURALECOMBUSTÍVEISRENOVÁVEIS.Gásparacrescer.RelatórioTécnico.MME.Brasilia:Outubro2016.2016.RelatórioTécnico.ANP/EPE.Disponívelem:<https://goo.gl/tmVXzR>.BoletimMensaldeAcompanhamentodaIndústriadeGásNatural.MME-SECRETARIADEPETRÓLEOGÁSNATURALECOMBUSTÍVEISRENOVÁVEIS.Brasilia:Dez.2016.2017.(118)Disponívelem:<http://www.mme.gov.br/documents/1138769/1732803/Boletim_Gas_Natural_nr_118_DEZ_16.pdf/bc508598-e8dd-4bfb-abda-400d0fd10e02>.MOORS,K.IranvsRussia:TheNextNaturalGasWar.OilPrice.com:OilPrice.20172017.Disponívelem:<https://goo.gl/7UkPVJ>.NEPHEW,R.;BOERSMA,T.;MITROVA,T.AssessingtheCounteringRussianAggressionActof2017.CenteronGlobalEnergyPolicyCommentary.NewYork:CenteronGlobalEnergyPolicyColumbiaUniversity,2017.Disponívelem:<https://goo.gl/Iv5zKx>.PETROBRAS.PlanoEstratégico2015.PlanodeNegócios2004-2009.Petrobras.RiodeJaneiro.2004.E&P.Disponívelem:<https://goo.gl/AOkJHt>.RODRIGUES,N.;QUEIROZ,R.PerspectivasdademandadeGNLmundialenoJapãofrenteàevoluçãodaenergianuclear.BlogInfopetro.RiodeJaneiro2016.Disponívelem:<https://infopetro.wordpress.com/2016/02/29/perspectivas-da-demanda-de-gnl-mundial-e-no-japao-frente-a-evolucao-da-energia-nuclear/>.ROMEIRO,D.L.AsindefiniçõesdaindústriadogásnoBrasil.BlogInfopetro.RiodeJaneiro2016.Disponívelem:<https://infopetro.wordpress.com/2016/10/26/as-indefinicoes-da-industria-do-gas-no-brasil/>.RUEHL,J.Geopolitics,EnergySupply,andtheRussianMilitary.RamenIR.IR,R.https://ramenir.com/?s=Russian++Military2017.SHELL.LNGOutlook.Shell.2017.Disponívelem:<http://www.shell.com/energy-and-innovation/natural-gas/liquefied-natural-gas-lng/lng-outlook.html>.UNEP-FRANKFURTSCHOOL.GlobalTrendsinRenewableEnergyInvestment2016.UNEP,p.85.2016.DIVISIONOFTECHNOLOGYINDUSTRYANDECONOMIC.Disponível

04/04/17 27

em:<https://www.actu-environnement.com/media/pdf/news-26477-rapport-pnue-enr.pdf>.