Embed Size (px)

Citation preview

CAMINHOS DO PARANÁ S/AMENSAGEM DA ADMINISTRAÇÃO

A Caminhos do Paraná S/A se orgulha de ser uma empresa que faz a diferença na região em que atua. Com mais de mil empregos gerados e mais de R$ 130 milhões já pagos às prefeituras em ISSQN, é inegável sua importância no de-senvolvimento local e regional. Em 2017, R$ 94 milhões foram investidos em obras de amplia-ção da capacidade, como duplicações, viadutos e terceiras faixas, garantindo o atendimento aos requisitos do contrato de concessão no que diz respeito à qualidade e segurança das rodovias que administra.

COMPLIANCEO ano de 2017 marcou a edição de um conjunto de medidas formais de conduta na atuação da empresa, seu Código de Conduta. A Caminhos do Paraná também contratou uma empresa ex-terna, especializada, para receber e diligenciar eventuais denúncias originadas em seu próprio quadro de colaboradores, além daquelas prove-nientes de seus usuários ou da própria comu-nidade. O manual norteia as atividades diante de diversas situações, em relação a questões internas e externas, direta ou indiretamente relacionadas à companhia. Também foi criado um canal de denúncias, disponível em sua pá-gina da internet, e um treinamento sobre tais questões foi ministrado aos colaboradores de todos os níveis.

OPERAÇÃO DAS RODOVIAS Os acidentes tiveram redução de 11,33% e nú-mero de óbitos caiu 23,19% em relação a 2016. Motocicletas de apoio de sinalização foram adquiridas, assim como painéis de mensagens variáveis (PMVs), contribuindo para a melhoria na sinalização de acidentes, incidentes e obras. Foram realizados 30.815 atendimentos (4,45% a mais do que no ano anterior), incluindo guin-chamentos, sinalização de acidentes, apoio me-cânico e atendimentos pré-hospitalares, o que demonstra a relevância deste tipo de serviço para quem trafega pelas rodovias.

TECNOLOGIA As nove salas do usuário existentes ao longo do trecho concedido, que oferecem café, água, sanitários e fraldários, passaram também a ofe-recer conexão wi-fi aos usuários. É um diferen-cial para quem precisa, por motivos pessoais ou profissionais, consultar sites, ver o e-mail ou traçar uma rota, por exemplo. O sistema de arrecadação, que já era bastante confiável, por

guram a satisfação dos clientes, respeitando o meio ambiente.Decorridos 20 anos de concessão a Caminhos entende que seu o processo de Gestão Am-biental está alinhado com a política de melho-ria contínua, onde há registro da evolução da eficiência das atividades e a minimização dos riscos e impactos ambientais através da cons-cientização e comprometimento da equipe de colaboradores.

CENÁRIO E TENDÊNCIASO índice ABCR, que mede o fluxo pedagiado de veículos nas estradas concedidas, é produzido pela Associação Brasileira de Concessionárias de Rodovias (ABCR) juntamente com a Ten-dências Consultoria Integrada. Na comparação anual (2017 x 2016), o índice avançou significa-tivamente. O indicador de fluxo total registrou crescimento de 2,1%, com elevação tanto do ín-dice de leves (2,2%), como de pesados (1,8%). Tal cenário, em termos nacionais, se alinha às expectativas de crescimento de tráfego e receita da companhia, possibilitando pleno cumprimen-to de seus planos de investimento, nos termos pactuados junto ao Poder Concedente.

AÇÕES SOCIAISEm um ano com recorde de aportes através de Leis de incentivo, a Caminhos do Paraná acredi-ta ter desempenhado função transformadora nos aspectos sociais e culturais na região de atuação da empresa. Destacam-se, em 2017, ações dos seguintes projetos e proponentes:

• Festival de Cinema da Lapa

• Cine Cultural Caminhos do Paraná

• Hospital Pequeno Príncipe

• Associação de Ginástica Rítmica

• Cidade da Criança de Irati

• Universidade Estadual do Centro-Oeste do Paraná

Além destes, a empresa realiza aportes culturais e sociais sem incentivos fiscais, para dezenas de projetos menores mas, nem por isso, menos relevantes para seus beneficiários, muitos dos quais crianças, idosos e populações em situação de vulnerabilidade social.

contar com um sistema pleno em auditoria para o controle de evasões e um sistema baseado em tecnologia Smartcard para controle de usuários lindeiros, ficou ainda mais blindado depois que a empresa firmou parceria operacional com uma operadora de TAGs eletrônicos. Com isso, os usuários que contam com o benefício da isenção passaram a possuir um monitoramento ainda mais acurado e, sobretudo, mais comodidade ao passar pelas praças de pedágio. Estão previstos para este ano melhorias e investimentos em to-das as Praças de Pedágio, bem como a implan-tação de um sistema de captura automática de placas que possibilitará mais fluidez em pistas automáticas assim como um avanço nas parce-rias já firmadas com os órgãos de fiscalização.No que se refere ao sistema de radiocomunica-ção, foi concluída a migração para sistema di-gital, o que trouxe mais qualidade e segurança para as ações críticas comandadas pelo S.A.U. (Serviço de Atendimento ao Usuário).

INVESTIMENTOSA companhia realizou investimentos da ordem de R$ 94 milhões ao longo do exercício de 2017, dentre os quais, sobretudo:

• Manutenção - BR-277/BR-476/BR-373/ PR-427/PR-438

• Duplicação do perímetro urbano de Guarapuava

• Viaduto no acesso secundário de Guarapuava

• Marginal de Prudentópolis

• Trincheira e duplicação em Mariental

• Alargamento e recuperação da ponte sobre o Rio Iguaçu

GESTÃO DA QUALIDADE E MEIO AMBIENTE

A empresa possui certificação internacional das normas ISO 9001:2015 (Gestão de Qualidade) e 14001:2015 (Gestão Ambiental) e tem como valores o comprometimento, ética, sustentabi-lidade, transparência, qualidade e valorização dos colaboradores, que alinhados à Política de Excelência Empresarial, promovem a seguran-ça do usuário, o desenvolvimento social nas áreas de educação, segurança e turismo e asse-

CAMINHOS DO PARANÁ S/ACNPJ: 02.221.358/0001-70

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

Aos Administradores e Acionistas da CAMINHOS DO PARANÁ S.A.Irati - PR

Opinião Examinamos as demonstrações contábeis da CAMINHOS DO PARA-NÁ S.A., que compreendem o balanço patrimonial em 31 de dezembro de 2017 e as respectivas demonstrações de resultados, dos resultados abran-gentes, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo nessa data, bem como as correspondentes notas explicati-vas, incluindo o resumo das principais políticas contábeis. Em nossa opinião, as demonstrações contábeis acima referidas apresen-tam adequadamente, em todos os aspectos relevantes, a posição patrimo-nial e financeira da CAMINHOS DO PARANÁ S.A. em 31 de dezem-bro de 2017, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil.

Base para opinião Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacio-nais de auditoria. Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir intitulada “Responsabilidades do auditor pela auditoria das demonstrações contábeis”. Somos independentes em relação à CA-MINHOS DO PARANÁ S.A., de acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com as demais responsabilidades éticas de acordo com essas normas. Acreditamos que a evidên-cia de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

ÊnfaseConforme descrito na nota explicativa nº1 “contexto operacional”, o contrato de concessão do Lote n°4 do Programa de Concessão de Rodovias no Estado do Paraná se encerra em novembro de 2021. Considerando a possibilidade de não renovação e/ou prorrogação do referido contrato, a Administração da Companhia

CAMINHOS DO PARANÁ S/ACNPJ: 02.221.358/0001-70

passou a estudar e monitorar constantemente operações e transações que preci-sam ser encerradas/liquidadas antes do final do prazo original da concessão e, também, deu início a estudos para formatação de um plano de desinvestimento ou encerramento de atividades, caso não haja sinalização por parte do poder concedente, da efetiva renovação e/ou prorrogação do contrato de concessão. Nossa opinião não contém modificação relacionada a esse assunto.Conforme descrito na nota explicativa nº19 “passivos litigiosos”, em janeiro de 2018 a Companhia sofreu determinadas autuações lavradas pela Receita Federal do Brasil - RFB. Em função do estágio inicial em que se encontra o processo (defesa administrativa), não é possível neste momento a mensura-ção dos eventuais impactos econômicos e/ou regulamentares, que afetem as respectivas demonstrações contábeis da Companhia, decorrentes desse fato. Nossa opinião não contém modificação relacionada a esse assunto.

Responsabilidades da administração pelas demonstrações contábeisA Administração é responsável pela elaboração e adequada apresentação das demonstrações contábeis de acordo com as práticas contábeis adotadas no Bra-sil e pelos controles internos que ela determinou como necessários para per-mitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro. Na elaboração das demonstrações contábeis, a administração é responsável pela avaliação da capacidade da CAMINHOS DO PARANÁ S.A. conti-nuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações contábeis, a não ser que a administração pretenda liquidar a CAMINHOS DO PARANÁ S.A. ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações. Os responsáveis pela governança da CAMINHOS DO PARANÁ S.A. são aqueles com responsabilidade pela supervisão do processo de elaboração das demonstrações contábeis. Responsabilidades do auditor pela auditoria das demonstrações contábeis Nossos objetivos são obter segurança razoável de que as demonstrações con-tábeis, tomadas em conjunto, estão livres de distorção relevante, independen-temente se causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detectam as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consi-deradas relevantes quando, individualmente ou em conjunto, possam influen-ciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações contábeis.

Como parte da auditoria realizada de acordo com as normas brasileiras e inter-nacionais de auditoria, exercemos julgamento profissional e mantemos ceticis-mo profissional ao longo da auditoria. Além disso: • Identificamos e avaliamos os riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro, planejamos e exe-cutamos procedimentos de auditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e suficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais;• Obtemos entendimento dos controles internos relevantes para a auditoria para planejarmos procedimentos de auditoria apropriados às circunstâncias, mas, não, com o objetivo de expressarmos opinião sobre a eficácia dos controles internos da CAMINHOS DO PARANÁ S.A.;• Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis e respectivas divulgações feitas pela administração;• Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em relação a eventos ou condições que possam le-vantar dúvida significativa em relação à capacidade de continuidade operacio-nal da CAMINHOS DO PARANÁ S.A. Se concluirmos que existe incerteza relevante, devemos chamar atenção em nosso relatório de auditoria para as respectivas divulgações nas demonstrações contábeis ou incluir modificação em nossa opinião, se as divulgações forem inadequadas. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condições futuras podem levar a CAMINHOS DO PARANÁ S.A. a não mais se manter em continuidade operacional; e• Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis, inclusive as divulgações e se as demonstrações contábeis represen-tam as correspondentes transações e os eventos de maneira compatível com o objetivo de apresentação adequada.Comunicamo-nos com os responsáveis pela governança a respeito, entre ou-tros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais deficiências significativas nos controles internos que identificamos durante nossos trabalhos.

Curitiba, 29 de março de 2018

BDO RCS Auditores Independentes S.S.CRC 2 PR-006853/F-9

Paulo Sérgio Tufani Gilberto de Souza Schlichta CRC 1SP 124504/O-9 “S” PR CRC 1 PR 35508/O-5

Senhores Acionistas,Prezados Senhores, em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. os Balanços

Patrimoniais, as Demonstrações de Resultados, as Demonstrações de Resultados Abrangentes, os Fluxos de Caixa, as Mutações do Patrimônio Líquido, as Notas Explicativas e o Parecer dos Auditores Independentes, correspondentes ao exercício findo em 2017.

A empresa agradece aos Senhores Usuários, Acionistas, Colaboradores, Instituições Governamentais e demais que contribuíram com o alcance dos objetivos estabelecidos, bem como com a consolidação e manutenção dos ideais da companhia no decorrer das suas atividades.

A diretoria

Notas Explicativas às Demonstrações Contábeis1. Contexto operacionalA Concessionária foi constituída em 3 de novembro de 1997 e tem como atividade principal a exploração, sob regime de concessão, do Lote n° 4 do Programa de Concessão de Rodovias no Estado do Paraná, inicialmente com 305 quilômetros e 17,10 quilômetros correspondentes ao trecho de oferta. Em 9 de junho de 1998, após a conclusão das obras de recuperação inicial e infraestrutura para operação e a respectiva aprovação do DER/PR, a Conces-sionária iniciou as suas atividades operacionais de acordo com o Programa de Exploração do Lote.Em outubro de 2002, através de assinatura de termo aditivo ao contrato de concessão, foram incluídos dois trechos de rodovia com extensão de 83,8 qui-lômetros. Atualmente o lote n° 4 é composto de quatro trechos: do acesso a Guarapuava (BR 277) até o entroncamento com a BR 376 em Campo Largo (Distrito de São Luiz do Purunã), de Prudentópolis (BR 373, distrito de Reló-gio) a Ponta Grossa (distrito de Caetano), do final da pista dupla em Araucária

(BR 476) até o entroncamento com a PR 427 (na Cidade da Lapa) seguindo por esta (PR 427) até o entroncamento com a BR 277 (em Porto Amazonas) e um trecho de oferta: (PR 438) do entroncamento com a BR 277 até Teixeira Soares. O objeto da concessão consiste na recuperação, melhoramento, manutenção, operação e exploração das rodovias, pelo período de 24 anos, mediante a cobran-ça de tarifas de pedágio, reajustáveis anualmente segundo cláusulas contratuais específicas, e de fontes alternativas de receita, desde que previamente aprovadas pelo Departamento de Estradas de Rodagem – DER/PR, que podem advir de atividades relativas à exploração da rodovia e de suas faixas marginais, acessos ou áreas de serviço e lazer, inclusive as decorrentes de publicidade. Em 3 de dezembro de 2003, a Concessionária firmou contrato preliminar com o Poder Concedente, objetivando a redução média das tarifas em 30%, a alte-ração de obrigações contratuais – em especial a supressão dos investimentos em obras de restauração e melhoria e ampliação da capacidade das rodovias, mantendo-se todos os demais serviços de conservação e investimentos em equipamentos, veículos e sistemas. As obras passariam a ser realizadas pelo Estado do Paraná.Diante da inadimplência do Governo do Estado, e considerando as indefinições quanto as tratativas com o ente público, levou a concessionária ao ajuizamento de procedimento judicial. Em atendimento à decisão judicial proferida pela 4ª Vara da Justiça Federal de Curitiba, nos autos do processo nº 2005.70.00.014409-5, no dia 03 de junho de 2005, foi autorizada recomposição provisória das tarifas de pedágio em 42,86% (anulando os efeitos do Contrato Preliminar) implementado no dia 1º de setembro de 2005, conforme decisão citada, retornando assim o con-trato ao status do último termo aditivo vigente (TA nº086/2002), contemplando investimentos em obras de restauração, melhorias e ampliação da capacidade en-tre outras obrigações. Importante ressaltar que a mesma decisão judicial solicita que as partes promovam o reequilíbrio contratual. Em 03 de novembro de 2009 foi proferida a sentença em 1º grau determinando a retomada do contrato nas condições iniciais e o direito da empresa ao resta-belecimento do equilíbrio econômico-financeiro pleiteado.Em 02 de setembro de 2013, dentro de uma negociação amigável ao Contrato de Concessão, foi firmado, conforme Edição nº 9274 de 21/08/2014 do Diário Oficial do Paraná um Termo de Ajuste ao Contrato de Concessão 074-97 com o objetivo de Antecipar Investimentos de Duplicação de Rodovias e Tercei-ras Faixas e Implantar Novos Investimentos em Fluxo de Caixa Marginal tais como Interseções, Terceiras Faixas, Retornos, Passarelas e Vias Marginais. A Celebração do Termo Aditivo 144/2015, efetivado dia 27 de novembro de 2015 permitiu que a partir de 1.º de dezembro de 2015 ao ajuste tarifário anual concedido a concessionária através da formula paramétrica, fosse incluída uma parcela de incremento de tarifa que resulte até 2021 o montante recursos neces-sários para compor o pagamento destas obras e antecipações.Em 28 de novembro 2016 foi firmado o 5º Termo Aditivo ao Contrato de Con-cessão. Com o mesmo foi possível realizar um reequilíbrio parcial do Contrato e a implantação de Novas Obras em Fluxo de Caixa Marginal. A celebração do aditivo permitiu que a partir de 1.º de dezembro de 2016 ao ajuste tarifário anual concedido a concessionária através da formula paramétrica, fosse inclu-ída uma parcela de incremento de tarifa que resulte até 2021 em um montante de recursos necessários para compor o pagamento destas obras e reequilíbrio parcial do Contrato.Faltando menos de quatro anos, conforme o contrato firmado em 1997, para o final da concessão, a empresa identifica os possíveis caminhos a serem segui-dos: 1) Encerramento regular do contrato, com o encerramento das atividades operacionais; 2) Repactuação do contrato vigente com prorrogação de pra-zo, pelo próprio Departamento de Estradas de Rodagem do Paraná (mediante concomitante prorrogação do convênio de delegação das rodovias federais, por parte da União); 3) Repactuação do contrato vigente, com prorrogação de prazo, pelo atual delegante e anuente do contrato, a União; 4) Retomada das rodovias pela União, precedida de nova licitação para vigência a partir de 1º de janeiro de 2022. Diante de tais possibilidades e considerando que, dentre elas, duas levam ao encerramento das atividades desta SPE, a companhia passou a se dedicar ao mapeamento e o controle estrito de obrigações futuras, como, por exemplo, operações de Crédito (financiamentos), que precisem ser encer-radas antes do final da concessão. Há que se prever, ademais, a desmobilização da concessão e sua reversão ao Poder Concedente, nos termos da legislação e normas contábeis aplicáveis. A Companhia atesta que vê como possíveis quaisquer dentre as vias ora indicadas, não se podendo prever com seguran-ça seus desdobramentos (quase que exclusivamente dependentes de decisões discricionárias e atos de agentes públicos), embora entenda ser recomendável iniciar um plano de desinvestimento ou encerramento de atividades, tidos co-mo naturais e regulares à luz do próprio contrato de concessão.

2. Apresentação das demonstrações contábeisDeclaração de conformidadeAs Demonstrações contábeis foram preparadas de acordo com as práticas contábeis adotadas no Brasil. As práticas contábeis adotadas no Brasil compreendem aquelas incluídas na legislação societária brasileira e os pronunciamentos, as orientações e as interpretações emitidas pelo Comitê de Pronunciamentos Contábeis (CPC).A emissão das demonstrações contábeis foi autorizada pela Administração da Companhia em 29 de março de 2018.

Resumo das principais práticas contábeisAs principais políticas contábeis aplicadas na preparação destas demonstrações contábeis estão definidas abaixo. Essas políticas vêm sendo aplicadas de modo consistente em todos os exercícios apresentados, salvo disposição em contrário.Essas demonstrações contábeis são apresentadas em milhares de Reais, que é a moeda funcional da Companhia. Todas as informações financeiras apresen-tadas em milhares de Reais foram arredondadas para o mais próximo, exceto

quando indicado de outra forma.Essas demonstrações contábeis foram elaboradas de acordo com os Pronun-ciamentos de Contabilidade (coletivamente “CPC’s”) emitidos pelo Comitê de Pronunciamentos Contábeis (CPC) conforme adotados no Brasil pela aprova-ção do Conselho Federal de Contabilidade (CFC). As demonstrações contábeis foram elaboradas com base nos custos históricos, exceto ativos financeiros disponíveis para venda, e ativos e passivos financei-ros, derivativos.A elaboração das demonstrações contábeis em conformidade com os CPCs exige a utilização de determinadas estimativas contábeis essenciais. Requer, ainda, que a Administração da Companhia julgue da maneira mais apropriada a aplicação das políticas contábeis. As áreas em que os julgamentos e estimati-vas significativos foram feitos para a elaboração das demonstrações contábeis e o seu efeito são apresentados na nota explicativa nº 3. .

Ativos financeiros A Companhia classifica seus ativos financeiros em uma das categorias discuti-das abaixo, dependendo da finalidade.

Valor justo por meio do resultadoEssa categoria inclui apenas derivativos dentro do valor de mercado. Eles são registrados, quando aplicáveis, na demonstração do balanço patrimonial ao valor justo com as alterações no valor justo, reconhecidas na demonstração do resultado nas rubricas de receita ou despesas financeiras.

Empréstimos e recebíveisOs empréstimos e recebíveis são ativos financeiros não derivativos com pa-gamentos fixos ou determináveis, que não são cotados em um mercado ativo. São incluídos como ativo circulante, exceto aqueles com prazo de vencimento superior a 12 meses após a data de emissão do balanço (estes são classifica-dos como ativos não circulantes). Os empréstimos e recebíveis da Companhia compreendem “Contas a receber de clientes e demais recebíveis” e “Caixa e equivalentes de caixa”.

Caixa e equivalentes de caixaCaixa e equivalentes de caixa incluem o caixa, os depósitos bancários, outros investimentos de curto prazo de alta liquidez, com vencimentos originais de três meses, ou menos e com risco insignificante de mudança de valor.

Aplicações financeirasEstão representadas pelos valores de aplicação avaliadas ao custo mais rendi-mentos auferidos até a data do balanço patrimonial.

Contas a receber Esses ativos são ativos financeiros não derivativos com pagamentos fixos ou determináveis não cotados num mercado ativo. Surgem principalmente pela provisão de recebimento de recursos. São inicialmente reconhecidos ao valor presente, menos a provisão para impairment, se aplicável.As provisões para impairment de ativos financeiros são reconhecidas quando houver evidência objetiva (como dificuldades financeiras significativas por parte da contraparte, inadimplência ou atraso significativo no pagamento) que a Companhia será capaz de cobrar todos os valores devidos nos termos a rece-ber, sendo o valor dessa provisão a diferença entre o valor contábil líquido e o valor presente dos fluxos de caixa futuros associados aos valores a receber que sofreram impairment. Para as contas a receber, que são registradas líquidas, essas provisões são registradas como uma conta retificadora separada, sendo o prejuízo reconhecido dentro de despesas administrativas na demonstração do resultado. Na confirmação de que as contas a receber de clientes não serão co-bráveis, o valor contábil bruto do ativo é baixado contra a provisão associada.

Passivos financeiros A Companhia classifica seus passivos financeiros em duas categorias, depen-dendo do objetivo para o qual o passivo foi adquirido.

Valor justo por meio do resultadoEssa categoria é formada apenas por derivativos fora do valor de mercado (veja ativos financeiros para derivativos dentro do valor de mercado). Eles são contabilizados na demonstração do balanço patrimonial ao valor justo, sendo as alterações no valor justo reconhecidas na demonstração do resultado. A Companhia não mantém nem emite derivativos para fins especulativos. Além desses instrumentos financeiros derivativos, a Companhia não possui passivos detidos para negociação, nem designou quaisquer passivos financei-ros ao valor justo por meio do resultado.

Outros passivos financeiros Outros passivos financeiros incluem os seguintes itens: Contas a pagar a fornecedores e empréstimos e financiamentos e outros pas-sivos monetários a curto prazo, inicialmente reconhecidos ao valor presente e subsequentemente contabilizados ao custo amortizado utilizando o método de taxa de juros efetivos.

Reconhecimento e mensuraçãoEmpréstimos e recebíveis e depósitos são reconhecidos inicialmente nas datas em que foram originados. Todos os outros ativos financeiros são reconhecidos inicialmente na data de negociação - data na qual a Companhia se tornou parte das disposições contratuais. Os investimentos são, inicialmente, reconhecidos pelo valor justo, acrescidos dos custos da transação para todos os ativos financei-ros não classificados como ao valor justo por meio do resultado. Os ativos finan-

ceiros ao valor justo por meio de resultado são, inicialmente, reconhecidos pelo valor justo, e os custos da transação são debitados à demonstração do resultado.Os ativos financeiros são baixados quando os direitos de receber fluxos de cai-xa dos ativos tenham vencido ou tenham sido transferidos; neste último caso, desde que a Companhia tenha transferido, significativamente, todos os riscos e os benefícios da titularidade destes ativos. Os ganhos ou as perdas decorrentes de variações no valor justo de ativos fi-nanceiros mensurados ao valor justo através do resultado são apresentados na demonstração do resultado em “Outros ganhos (perdas), líquidos” no período em que ocorrem. Quando os títulos classificados como disponíveis para venda são vendidos ou sofrem perda (impairment), os ajustes acumulados do valor justo, reconheci-dos no patrimônio, são incluídos na demonstração do resultado como “Ganhos e perdas de títulos de investimento”.Os juros de títulos disponíveis para venda, calculados pelo método da taxa efetiva de juros, são reconhecidos na demonstração do resultado como parte de outras receitas.

Compensação de instrumentos financeirosAtivos e passivos financeiros são compensados e o valor líquido é reportado no balanço patrimonial quando há um direito legalmente aplicável de compensar os valores reconhecidos e há uma intenção de liquidá-los numa base líquida, ou realizar o ativo e liquidar o passivo simultaneamente.

Ativos arrendadosSe substancialmente todos os riscos e recompensas inerentes à propriedade de um ativo arrendado forem transferidos à Companhia (leasing financei-ro), o ativo é tratado como se tivesse sido adquirido. O valor inicialmente reconhecido como um ativo é o menor entre o valor justo da propriedade arrendada e o valor presente dos pagamentos mínimos do leasing ao longo do prazo do arrendamento. O compromisso de leasing correspondente é apre-sentado como passivo. Os pagamentos do leasing são segregados entre o principal e os juros. O ele-mento de juros é apropriado como despesa na demonstração do resultado ao longo do período do leasing e é calculado de modo que represente uma pro-porção constante do passivo arrendado. O elemento de capital reduz o saldo devido ao arrendador.

IntangívelContratos de concessãoCom base na Interpretação Técnica ICPC 01 – Contrato de Concessão os bens destinados a operação da Companhia não estão sob seu controle e sim do poder concedente. Desta forma, os itens do intangível são inicialmente reconheci-dos a seu valor histórico de aquisição ou construção, acrescido de reavaliação de bens (praças de pedágios, balanças, ampliação e restauração de rodovias, equipamentos e instalações) registradas em 31 de dezembro de 2004 no ativo imobilizado e posteriormente transferido para o ativo intangível na data de transição, Conforme CPC 37.

Descrição Taxa anual amortização (%) Custo Método Licença de uso de Softwares 20% Linear Rodovias Restauração/manutenção 25% LinearObras de melhoria TC LinearPraça de pedágio e balanças rodoviárias TC LinearEquipamentos de informática 20% a 33% LinearMaquinas e equipamentos 20% a 33% LinearVeículos 20% a 50% LinearMóveis e utensílios TC Linear * TC = Término do Contrato de Concessão

Os valores residuais e a vida útil dos ativos são revisados e ajustados, se apro-priado, ao final de cada exercício, uma vez que a Companhia tem de manter e construir novas rodovias, assim como a estrutura operacional.O valor contábil de um ativo é imediatamente baixado para seu valor recuperável se o valor contábil do ativo for maior do que seu valor recuperável estimado.

Impairment Ativos financeiros (incluindo recebíveis)Um ativo financeiro não mensurado pelo valor justo por meio do resultado é avaliado a cada data de apresentação para apurar se há evidência objetiva de que tenha ocorrido perda no seu valor recuperável. Um ativo tem perda no seu valor recuperável se uma evidência objetiva indica que um evento de perda ocorreu após o reconhecimento inicial do ativo, e que aquele evento de perda teve um efeito negativo nos fluxos de caixa futuros projetados que podem ser estimados de uma maneira confiável.A evidência objetiva de que os ativos financeiros (incluindo títulos patrimo-niais) perderam valor pode incluir o não-pagamento ou atraso no pagamento por parte do devedor, a reestruturação do valor devido as condições de que a Companhia não consideraria em outras transações, indicações de que o deve-dor ou emissor entrará em processo de falência, ou o desaparecimento de um mercado ativo para um título. Além disso, para um instrumento patrimonial, um declínio significativo ou prolongado em seu valor justo abaixo do seu custo é evidência objetiva de perda por redução ao valor recuperável. A Companhia considera evidência de perda de valor para recebíveis e títulos de investimentos mantidos até o vencimento tanto no nível individualizado como no nível coletivo. Todos os recebíveis e títulos de investimento mantidos

até o vencimento individualmente significativos são avaliados quanto a perda de valor específico. Todos os recebíveis e títulos de investimentos mantidos até o vencimento indi-vidualmente significativos identificados como não tendo sofrido perda de valor individualmente não estão avaliados coletivamente quanto a qualquer perda de valor que tenha ocorrido, mas não tenha sido ainda identificada. Recebíveis e investimentos mantidos até o vencimento que não são individualmente impor-tantes são avaliados coletivamente quanto a perda de valor por agrupamento conjunto desses títulos com características de risco similares. Ao avaliar a perda de valor recuperável de forma coletiva a Companhia utiliza tendências históricas da probabilidade de inadimplência, do prazo de recupe-ração e dos valores de perda incorridos, ajustados para refletir o julgamento da administração quanto as premissas se as condições econômicas e de crédito atuais são tais que as perdas reais provavelmente serão maiores ou menores que as sugeridas pelas tendências históricas. Uma redução do valor recuperável com relação a um ativo financeiro medido pelo custo amortizado é calculada como a diferença entre o valor contábil e o valor presente dos futuros fluxos de caixa estimados descontados à taxa de juros efetiva original do ativo. As perdas são reconhecidas no resultado e refle-tidas em uma conta de provisão contra recebíveis. Os juros sobre o ativo que perdeu valor continuam sendo reconhecidos através da reversão do desconto. Quando um evento subsequente indica reversão da perda de valor, a diminui-ção na perda de valor é revertida e registrada no resultado.Perdas de valor (redução ao valor recuperável) nos ativos financeiros dispo-níveis para venda são reconhecidas pela reclassificação da perda cumulativa que foi reconhecida em outros resultados abrangentes no patrimônio líquido para o resultado. A perda cumulativa que é reclassificada de outros resultados abrangentes para o resultado é a diferença entre o custo de aquisição, líqui-do de qualquer reembolso e amortização de principal, e o valor justo atual, decrescido de qualquer redução por perda de valor recuperável previamente reconhecida no resultado. As mudanças nas provisões de perdas por redução ao valor recuperável atribuíveis ao método dos juros efetivos são refletidas como um componente de receitas financeiras.Caso o valor justo de um ativo financeiro de dívida (debt security) disponível para venda para o qual tenha sido reconhecida uma perda no valor recuperável apresente aumento, em um período subsequente, e o aumento possa ser obje-tivamente relacionado a um evento que ocorra após a perda por redução no valor recuperável ter sido reconhecida no resultado, então a perda de valor é revertida com o valor da reversão reconhecido no resultado. Todavia, qualquer recuperação subsequente no valor justo de um ativo financeiro disponível para venda para o qual tenha sido registrada perda do valor recuperável, é reconhe-cida em outros resultados abrangentes.

Ativos não financeirosOs ativos que têm uma vida útil indefinida, como o ágio, não estão sujeitos à amortização e são testados anualmente para a verificação de impairment. Os ativos que estão sujeitos à amortização são revisados para a verificação de impairment sempre que eventos ou mudanças nas circunstâncias indicarem que o valor contábil pode não ser recuperável. Uma perda por impairment é reconhecida pelo valor ao qual o valor contábil do ativo excede seu valor recu-perável. Este último é o valor mais alto entre o valor justo de um ativo menos os custos de venda e o seu valor em uso. Para fins de avaliação do impairment, os ativos são agrupados nos níveis mais baixos para os quais existam fluxos de caixa identificáveis separadamente (Unidades Geradoras de Caixa (UGC)). Os ativos não financeiros, exceto o ágio, que tenham sofrido impairment, são revisados subsequentemente para a análise de uma possível reversão do im-pairment na data de apresentação do relatório.

Contas a pagar aos fornecedoresAs contas a pagar aos fornecedores são obrigações a pagar por bens ou serviços que foram adquiridos de fornecedores no curso normal dos negócios, sendo clas-sificadas como passivos circulantes se o pagamento for devido no período de até um ano (ou no ciclo operacional normal dos negócios, ainda que mais longo). Caso contrário, as contas a pagar são apresentadas como passivo não circulante.Elas são, inicialmente, reconhecidas pelo valor justo e, subsequentemente, men-suradas pelo custo amortizado com o uso do método de taxa efetiva de juros. Na prática, são normalmente reconhecidas ao valor da fatura correspondente.

EmpréstimosOs empréstimos são reconhecidos, inicialmente, pelo valor justo, líquido dos custos incorridos na transação e são, subsequentemente, demonstrados pelo custo amortizado. Qualquer diferença entre os valores captados (líquidos dos custos da transação) e o valor de liquidação é reconhecida na demonstração do resultado durante o período em que os empréstimos estejam em aberto, utilizando o método da taxa efetiva de juros.As taxas pagas no estabelecimento do empréstimo são reconhecidas como custos da transação do empréstimo, uma vez que seja provável que uma parte ou todo o empréstimo seja sacado. Nesse caso, a taxa é diferida até que o saque ocorra. Quando não houver evidências da probabilidade de saque de parte ou da totalidade do empréstimo, a taxa é capitalizada como um pagamento antecipado de serviços de liquidez e amortizada durante o período do empréstimo ao qual se relaciona.Os empréstimos são classificados como passivo circulante, a menos que a Companhia tenha um direito incondicional de diferir a liquidação do passivo por, pelo menos, 12 meses após a data do balanço.

ProvisõesAs provisões são reconhecidas para passivos de termo ou valor incertos que surgiram como resultado de transações passadas.

O reconhecimento, a mensuração e a divulgação das provisões, contingên-cias ativas e contingências passivas são efetuados de acordo com os critérios definidos no Pronunciamento CPC 25 e consideram premissas definidas pela administração da Companhia e seus assessores jurídicos:Ativos contingentes: trata-se de direitos potenciais decorrentes de eventos passa-dos, cuja ocorrência depende de eventos futuros. São reconhecidos nas demons-trações contábeis apenas quando há evidências que assegurem elevado grau de confiabilidade de realização (Classificação de Risco “Praticamente Certo”), geral-mente nos casos de ativos com garantias reais, decisões judiciais favoráveis sobre as quais não cabem mais recursos, ou quando existe confirmação da capacidade de recuperação por recebimento ou compensação com outro exigível.Passivos contingentes: decorrem de processos judiciais e administrativos, inerentes ao curso normal das atividades, movidos por terceiros, em ações tra-balhistas, cíveis e fiscais. Essas contingências, coerentes com práticas conservadoras adotadas, são avalia-das por assessores jurídicos, e levam em consideração a probabilidade de que re-cursos financeiros sejam exigidos para liquidar obrigações, cujo montante possa ser estimado com suficiente segurança. As contingências são divulgadas como: prováveis, para as quais são constituídas provisões; possíveis, divulgadas sem que sejam provisionadas; e remotas, que não requerem provisão e divulgação. O total das contingências é quantificado utilizando modelos e critérios que permitam a sua mensuração de forma adequada, apesar da incerteza inerente ao prazo e ao valor.Os depósitos judiciais em garantia, quando existentes, são atualizados moneta-riamente de acordo com os índices oficiais dos tribunais de justiça.

Imposto de renda e contribuição social corrente e diferidoAs despesas de imposto de renda e contribuição social do período compreen-dem os impostos correntes e diferido. Os impostos sobre a renda são reconhe-cidos na demonstração do resultado, exceto na proporção em que estiverem relacionados com itens reconhecidos diretamente no patrimônio líquido ou no resultado abrangente. Nesse caso, o imposto também é reconhecido no patri-mônio líquido. Exceto juros sobre capital próprio pago no qual o benefício fiscal é reconhecido no resultado.O encargo de imposto de renda e contribuição social corrente é calculado com base nas leis tributárias promulgadas, ou substancialmente promulgadas, na data do balanço dos países em que as controladas e coligadas da Companhia atuam e geram lucro tributável. A administração avalia, periodicamente, as posições assumidas pela Compa-nhia nas declarações de impostos de renda com relação às situações em que a regulamentação fiscal aplicável dá margem a interpretações. Estabelece provisões, quando apropriado, com base nos valores estimados de pagamento às autoridades fiscais.O imposto de renda e contribuição social diferidos são reconhecidos usando-se o método do passivo sobre as diferenças temporárias decorrentes de diferen-ças entre as bases fiscais dos ativos e passivos e seus valores contábeis nas demonstrações contábeis. Entretanto, o imposto de renda e contribuição social diferidos não são contabilizados se resultar do reconhecimento inicial de um ativo ou passivo em uma operação que não seja uma combinação de negócios, a qual, na época da transação, não afeta o resultado contábil, nem o lucro tri-butável (prejuízo fiscal). O imposto de renda e contribuição social diferidos são determinados, usando alíquotas de imposto (e leis fiscais) promulgadas, ou substancialmente promulgadas, na data do balanço, e que devem ser aplicadas quando o respectivo imposto diferido ativo for realizado ou quando o imposto diferido passivo for liquidado.Os impostos de renda diferidos são reconhecidos sobre as diferenças temporá-rias decorrentes dos investimentos em controladas e coligadas, exceto quando o momento da reversão das diferenças temporárias seja controlado pela Com-panhia, e desde que seja provável que a diferença temporária não será revertida em um futuro previsível.Os impostos de renda diferidos ativos e passivos são compensados quando há um direito exequível legalmente de compensar os ativos fiscais correntes con-tra os passivos fiscais correntes e quando os impostos de renda diferidos ativos e passivos se relacionam com os impostos de renda incidentes pela mesma autoridade tributável sobre a entidade tributaria ou diferentes entidades tribu-táveis onde há intenção de liquidar os saldos numa base líquida.

Obrigações com a concessãoSão registradas as obrigações futuras pelo contrato de concessão, em virtude da aprovação do novo cronograma de obras pelo poder Concedente, o qual estabelece a forma de adequar o modelo do cronograma físico-financeiro de receitas, custos e investimentos.

Capital socialAs ações ordinárias são classificadas no patrimônio líquido. Os custos incremen-tais diretamente atribuíveis à emissão de novas ações ou opções são demonstrados no patrimônio líquido como uma dedução do valor captado, líquida de impostos.

Reconhecimento da receitaA receita compreende o valor justo da contraprestação recebida ou a receber pela comercialização de produtos e serviços no curso normal das atividades da Companhia. A receita é apresentada líquida dos impostos, das devoluções, dos abatimentos e dos descontos.

Venda de ServiçosA Companhia recebe tarifa de pedágio reajustada anualmente em virtude da recuperação, melhoramento, manutenção, operação e exploração das rodovias. Esses serviços são prestados com base em cronogramas firmados com o poder

concedente. Sendo firmado o cronograma com o poder concedente até o tér-mino da concessão. A Companhia efetua o reconhecimento de sua receita em virtude do cronograma de investimentos assumidos com o poder concedente.

3. Estimativas e julgamentos contábeis essenciaisA Companhia realiza determinadas estimativas e premissas em relação ao futuro. As estimativas e julgamentos são continuamente avaliados com base na experiência histórica e outros fatores, incluindo as expectativas dos even-tos futuros que se acredita serem razoáveis de acordo com as circunstâncias. No futuro, a experiência real pode diferir dessas estimativas e premissas. As estimativas e premissas que possuem um risco significativo de provocar um ajuste importante nos valores contábeis de ativos e passivos dentro do próximo exercício financeiro estão divulgadas abaixo.

Estimativas e premissasVidas úteis de ativos intangíveis Os ativos intangíveis são amortizados durante o prazo de concessão. A vida útil é baseada nas estimativas da Administração a respeito do período em que os ativos vão estar em uso, as quais são periodicamente revisadas para adequação contínua. Alterações nas estimativas poderão resultar em variações significa-tivas no valor contábil e os valores são apropriados como despesa na demons-tração dos resultados, em períodos específicos.

Valor justo dos instrumentos financeiros Quando aplicável, a Companhia determina o valor justo dos instrumentos fi-nanceiros que não são negociados em bolsa utilizando técnicas de avaliação. Essas técnicas são significativamente afetadas pelas premissas utilizadas, in-cluindo as taxas de desconto e as estimativas de fluxos de caixa futuros. A esse respeito, as estimativas do valor justo derivadas não podem sempre ser fundamentadas pela comparação com mercados independentes e, em muitos casos, podem não ser capazes de serem realizadas imediatamente.

Processos legaisDe acordo com os CPCs, a Companhia reconhece uma provisão quando existe uma obrigação presente decorrente de um evento passado, uma transferência de benefícios econômicos é provável e o valor dos custos de transferência pode ser es-timado de maneira confiável. Nos casos em que os critérios não são cumpridos, um passivo contingente pode ser divulgado nas notas explicativas das demonstrações contábeis. As obrigações decorrentes de passivos contingentes que foram divul-gadas, ou que não são atualmente reconhecidas ou divulgadas nas demonstrações contábeis, poderiam ter um efeito material sobre o balanço patrimonial da Compa-nhia. A aplicação desses princípios contábeis a litígios exige que a Administração realize cálculos sobre diversas matérias de fato e de direito além de seu controle. A Companhia revisa as ações judiciais pendentes, monitorando a evolução dos processos e a cada data de elaboração de relatórios, visando avaliar a necessi-dade de provisões e divulgações nas demonstrações contábeis. Entre os fatores considerados na tomada de decisões sobre as provisões estão a natureza do litígio, reivindicação ou autuação, o processo judicial e o nível potencial de indenização na jurisdição em que o litígio, reivindicação ou au-tuação foi interposto, o andamento da ação (incluindo o andamento após a data das demonstrações contábeis, mas antes de serem emitidas), os pareceres ou opiniões dos consultores jurídicos, a experiência em casos semelhantes, e qualquer decisão da Administração da Companhia sobre a forma como ela vai responder ao litígio, reivindicação ou autuação.

4. Instrumentos financeiros – gestão de riscosA Companhia poderá estar exposta, em virtude de suas atividades, aos seguin-tes riscos financeiros:

• risco de taxa de juros de valor justo ou de fluxo de caixa;• outros riscos de mercado.

Da mesma maneira que em todos os outros negócios, a Companhia está exposta aos riscos que decorrem da utilização de instrumentos financeiros. Essa nota des-creve os objetivos, políticas e processos da Companhia para a gestão desses riscos e os métodos utilizados para mensurá-los. Mais informações quantitativas em re-lação a esses riscos são apresentadas ao longo dessas demonstrações contábeis. Não houve nenhuma alteração substancial na exposição aos riscos de instru-mentos financeiros da Companhia, seus objetivos, políticas e processos para a gestão desses riscos ou os métodos utilizados para mensurá-los a partir de períodos anteriores, a menos que especificado o contrário nesta nota.

Instrumentos financeiros Os principais instrumentos financeiros utilizados pela Companhia, de que sur-gem os riscos de instrumentos financeiros, são os seguintes:

• valores a receber;• caixa em bancos;• aplicações financeiras em Fundos de Investimentos Financeiros;• contas a pagar a fornecedores e outras;• empréstimos bancários a taxas flutuantes;• empréstimos bancários a taxas fixas;

Objetivos, políticas e processos geraisA Companhia possui o seguinte órgão colegiado:

O Conselho de Administração:É órgão colegiado que detém o poder originário e soberano da Companhia.

Risco comercialO risco comercial surge da utilização de instrumentos financeiros que rendem juros, negociáveis e em moeda estrangeira. É o risco que o valor justo ou flu-xos de caixa futuros de um instrumento financeiro flutuarão em virtude de alterações nas taxas de juros (risco de taxa de juros), taxas de câmbio (risco de câmbio) ou outros fatores comerciais (outro risco de preço). A Companhia não possui operações que possam gerar riscos dessa natureza.

Risco da taxa de juros de valor justo e fluxo de caixa A Companhia não está exposta ao risco da taxa de juros de fluxo de caixa que surge de empréstimos de longo prazo a taxas variáveis. A política atual da Companhia, quando aplicável, estabelece que os valores a pagar de leasing financeiro são empréstimos de taxa fixa.

4.1 Mudanças nas políticas contábeis e divulgaçõesNovas normas, interpretações e alterações com aplicação efetiva após 31 de dezembro de 2017Existem três novas normas que serão efetivas em 2018 e 2019 que poderão afetar diversos tipos de entidades e devem resultar em alterações bastante significativas nas suas demonstrações contábeis. Estas normas são o IFRS 9 Financial instruments, o IFRS 15 Revenue from contracts with customers e o IFRS 16 Leases. Elas não foram adotadas de forma antecipada nestas demons-trações contábeis, uma vez que não irão impactar de maneira significativa as demonstrações contábeis da Companhia no futuro. IFRS 9 Financial Instruments:O IFRS 9 estará vigente para exercícios findos a partir de 1° de janeiro de 2018. Esta nova norma contém três categorias principais para classificação e mensu-ração de ativos financeiros: (i) Custo Amortizado; (ii) Valor Justo registrado por meio de Outros Resultados Abrangentes; e (iii) Valor Justo registrado por meio do Resultado do Exercício (categoria residual). Uma das principais alterações está relacionada aos ativos financeiros classificados na categoria de “Valor Justo registrado por meio de Outros Resultados Abrangentes”, sendo também aplicá-vel em determinados passivos financeiros que atendem determinados critérios de classificação. Assim, os instrumentos financeiros na categoria de “Valor Justo por meio de Outros Resultados Abrangentes” são registrados no balanço pelo seu valor justo (para refletir os fluxos de caixas esperados pela venda), sendo a parte relativa ao custo amortizado registrada no resultado do exercício (para refletir o recebimento dos fluxos de caixa contratuais), sendo a diferença registrada em Outros Resultado Abrangentes, devendo ser posteriormente reclassificada para o resultado do exercício quando da venda/baixa do instrumento financeiro. A outra principal alteração está relacionada ao “impairment” de ativos financeiros, como por exemplo as provisões para créditos de liquidação duvidosa, em que o modelo de “perda esperada” substitui o modelo de “perda incorrida”. O novo modelo de “perda esperada” deve impactar materialmente todas as entida-des que detenham instrumentos financeiros nas categorias de “Custo Amortizado” e “Valor Justo por meio de Outros Resultados Abrangentes”. Os efeitos do IFRS 9 Financial Instruments, foram avaliados pela administração da Companhia, os mes-mos não irão gerar impactos significativos nas demonstrações contábeis no futuro. IFRS 15 Revenues from contracts with customers:O IFRS 15 estará vigente para exercícios findos a partir de 1° de janeiro de 2018. Esta nova norma contém significativamente mais orientações e requeri-mentos em comparação às normas e interpretações existentes. Na nova norma, a receita deverá ser reconhecida levando-se em consideração os cinco critérios a seguir que precisam ser atendidos de forma cumulativa: (i) identificar o contrato; (ii) identificar as obrigações de “performance”; (iii) deter-minar o preço da transação; (iv) alocar o preço da transação para cada obrigação de “performance”; e (v) reconhecer a receita somente quando cada obrigação de “performance” for satisfeita. A adoção desta nova norma pode resultar no fato de que em muitas entidades o momento e a natureza do reconhecimento de receita deverão ser modificados. Os efeitos do IFRS 15 Revenues from contracts with customers, foram avaliados pela administração da Companhia, os mesmos não irão gerar impactos significativos nas demonstrações contábeis no futuro. IFRS 16 Leases:O IFRS 16 estará vigente para exercícios findos a partir de 1° de janeiro de 2019. Esta nova norma substitui IAS 17 Leases, IFRIC 4 Determining whether an Ar-rangement contains a Lease, SIC-15 Operating Leases – Incentives e SIC-27 Evaluating the Substance of Transactions Involving the Legal Form of a Lease. Os requerimentos de contabilização para os arrendadores permanecem substan-cialmente os mesmos em comparação às normas atualmente vigentes. Entretanto, há alterações significativas para os arrendatários na medida em que o IFRS 16 determina um modelo único apenas para os arrendatários ao eliminar a distinção entre arrendamento financeiro e operacional de forma a resultar em um balanço patrimonial refletindo um “direito de uso” dos ativos e um correspondente passivo financeiro. Assim, para muitas entidades o efeito de registrar todas as operações de leasing no balanço patrimonial poderá ser muito significativo. Os efeitos do IFRS 16 Leases, foram avaliados pela administração da Companhia, os mesmos não irão gerar impactos significativos nas demonstrações contábeis no futuro.

5. Caixa e equivalentes de caixa 31.12.2017 31.12.2016 Bancos conta movimento 4.899 4.459 Aplicações financeiras (nota 9) 21.200 3.006 Numerários em trânsito 1.631 1.117Fundo fixo 82 86 27.812 8.668

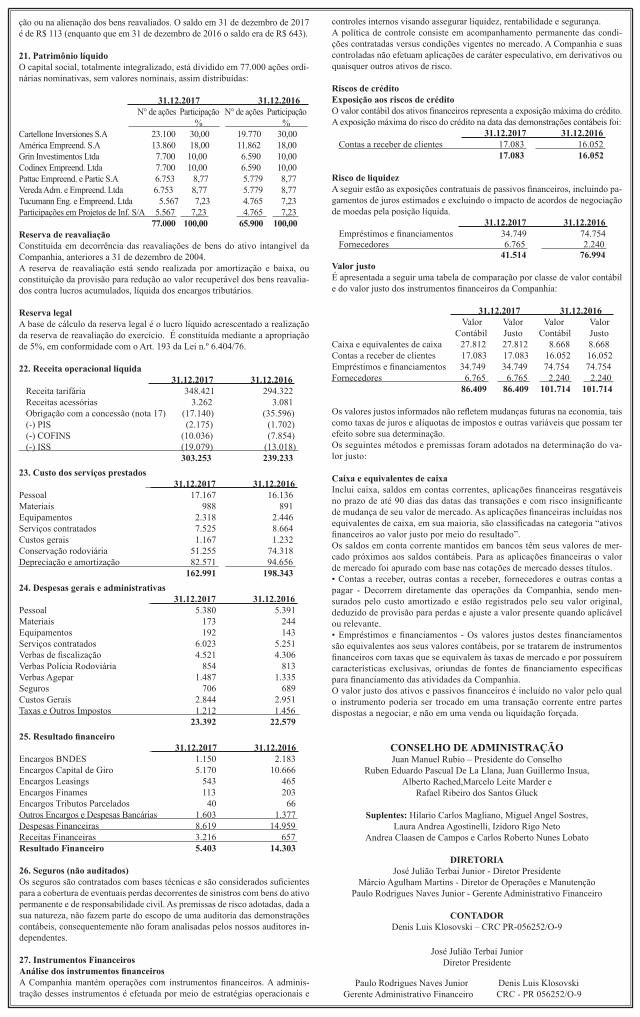

6. Contas a receber de clientesRepresentados por faturas a receber de clientes pela utilização e exploração da faixa de domínio das rodovias e pedágio eletrônico. A composição está assim representada:

31.12.2017 31.12.2016 Sem Parar 14.533 13.281 Visanet 1.217 951 OI S/A 704 940 Outras contas 68 700 Conectcar 310 141 DB Trans 42 30 Movemais 209 9 17.083 16.052Não há provisão para realização dos valores, pois a administração entende que não há risco de sua realização.

7. Despesas AntecipadasO saldo da rubrica “Despesas antecipadas” em 31 de dezembro de 2017, no montante de R$ 726 (R$ 749 em 31 de dezembro de 2016), refere-se, exclusi-vamente a prêmios de seguros a apropriar.

8. Adiantamentos a FornecedoresO saldo da rubrica “Adiantamentos Diversos” em 31 de dezembro de 2017, no montante de R$ 62.700 (R$ 86.118 em 31 de dezembro de 2016), refere-se, a adiantamentos a fornecedores para execução de obras de recuperação, melho-ramento e manutenção da rodovia concedida.

9. Aplicações financeiras

Instituição Financeira 31.12.2017 31.12.2016 Banco Itau 5.712 3.006 Banco do Brasil 14.453 -Banco Safra 1.035 -Banco Itau - Reserva 3.068 Total Aplicações 21.200 6.074(-) Aplicação financeira não circulante - (3.068) 21.200 3.006 10. Depósitos Judiciais 31.12.2017 31.12.2016 Saldo no início do exercício 390 461 Adições 426 93 Baixas (68) (164)Saldo no final do exercício 748 390

Os depósitos judiciais, que representam ativos restritos da Companhia, corres-pondem a quantias depositadas e mantidas em juízo até a solução dos litígios aos quais estão relacionadas.

11. Impostos DiferidosO imposto de renda e a contribuição social diferidos são registrados para re-fletir os efeitos fiscais futuros atribuíveis às diferenças temporais entre a base fiscal de ativos e passivos e seu valor contábil. O imposto de renda e a contribuição social diferidos foram constituídos consi-derando a alíquota de 34% (imposto de renda e contribuição social) vigente e tem a seguinte composição:

31.12.2017 31.12.2016 Imposto de Renda Saldo de passivos litigiosos (nota 20) 2.851 2.851(-) Compensação de prejuízo - -(+) Adições temporárias - -IRPJ Diferido (25%) 713 713 Contribuição Social Saldo de passivos litigiosos (nota 20) 2.851 2.851(-) Compensação de prejuízo - -(+) Adições temporárias - -CSLL Diferido (9%) 256 256

12. Intangível Custo Amortização corrigido acumulada 31.12.2017 31.12.2016Licença de uso de software 3.019 2.309 710 497 Concessão de rodovia 867.147 630.447 236.700 234.690 Rodovias principais 793.636 598.047 195.589 215.366 Praça de pedágio e balanças rodoviárias 20.410 13.588 6.822 8.628 Equipamentos de informática 14.163 11.958 2.204 2.535 Máquinas e equipamentos 1.531 1.070 461 348 Veículos 6.816 5.395 1.420 2.048 Móveis e utensílios 527 357 170 202 Outras imobilizações 257 31 227 213 Obras em andamento 29.806 - 29.806 5.349 870.166 632.757 237.409 235.186

Impairment ativos não circulantesOs ativos intangíveis não apresentam indícios de im-pairment. Para tanto, os saldos de suas unidades ge-radoras de caixa são subme-tidos ao cálculo de seu valor de recuperação (impairment test) ao menos anualmente, conforme determina o CPC 01 – Valor Recuperável dos Ativos, se algum indicativo de não recuperação for iden-tificado.

13. Empréstimos e financiamentosEmpréstimos e financia-mentos Registrados pelo valor original acrescidos da atualização dos juros incor-ridos até a data do balanço. (TABELA AO LADO)

Credor Modalidade Taxa Saldo AVP 31.12.2017 31.12.2016 BNDES Financiamento 2,45 % a.a + TJLP 6.877 - 6.877 17.008 Banco Itaú S/A Capital de Giro 4,20 % a.a + CDI 8.339 - 8.339 13.354 Banco Itaú S/A Capital de Giro 4,20 % a.a + CDI 7.228 - 7.228 11.573 Banco Itaú S/A Capital de Giro 2,89 % a.a + CDI 2.364 - 2.364 5.916 Banco Itaú S/A Capital de Giro 3,15 % a.a + CDI 1.778 - 1.778 3.929 Banco Itaú S/A Leasing financeiro 1,22% a 2,06% a.m 426 27 399 1.078 Banco Alfa Capital de Giro 3,44 % a.a + CDI 2.205 - 2.205 4.612 Banco Alfa Capital de Giro 3,41 % a.a + CDI - - - 5.904 Banco Alfa Leasing financeiro 1,30% a 1,50% a.m. 1.557 242 1.316 344 Banco do Brasil Capital de Giro 125% do CDI 777 - 777 2.656 Banco do Brasil Leasing financeiro 1,39% a.m - - - 34 Banco do Brasil Finame 2,50% a.a. 206 8 198 267 Banco Safra Finame 10,00% e 16,71% a.a. 477 - 477 763 Banco Safra Leasing financeiro 1,35% a 1,73% a.m 86 9 77 161 Banco Indusval Capital de Giro 4,53 % a.a + CDI 1.336 - 1.336 5.350 Banco Volkswagem Finame 6,50% e 13,50% a.a. 200 - 200 248 Fornecedores Credito Fornecedor 2,86% a.m. 59 6 54 137 Banco CIT Leasing financeiro 1,19% a.m - - - 37 Banco Bradesco S/A Leasing financeiro 1,13% a 1,85% a.m 1.214 186 1.028 1.239 Banco IBM Leasing financeiro 1,48% a.m. 28 3 25 47 Banco Daycoval Leasing financeiro 1,56% a 1,74% a.m 86 15 71 99 35.244 495 34.748 74.754 (-) Parcela do não circulante (8.205) (34.078) 26.543 40.676

A movimentação dos empréstimos está demonstrada a seguir:

31.12.2017 31.12.2016 Saldo no início do exercício 74.754 71.183 Captações 1.474 64.695 Encargos incorridos 6.979 13.516 Pagamento do principal (41.408) (61.464)Pagamento de encargos (7.051) (13.176) Saldo no final do exercício 34.748 74.754

13.1 Financiamento BNDES A Companhia recebeu a primeira liberação de recurso, referente ao contrato firmado junto ao BNDES – Banco Nacional de Desenvolvimento Econômico e Social, no montante total de R$ 40.000 em 28.10.2010, a segunda parcela de R$ 10.000 em 24.02.2011, a terceira parcela de R$ 13.184 em 27.07.2011 e a quarta parcela de R$ 1.730 em 16.02.2012. Dividido em subcréditos A, B e C, no montante de R$ 45.438, com juros de 2,45% a.a. + TJLP e subcréditos B, D e F, no montante de R$ 19.474, com juros de 2,45% a.a. + TJLP + 1% (custo de captação). Vencendo a primeira par-cela em 15 de março de 2012 e a última parcela a liquidar em 15 de agosto de 2018.

13.1.1 CovenantsÍndice de CapitalizaçãoPara fins de cálculo dos Covenants referentes ao contrato n.º 10.2.0431.1, o Pa-trimônio Líquido considerado em 31.12.2017 é de R$ 207.126 (R$ 183.794 em 2016), tendo em conta a necessidade de ajustes no valor do Patrimônio Líquido à luz das premissas que nortearam o BNDES, à época do estabelecimento dos Cove-nants, e os critérios de apropriação contábil de investimentos, obrigações e direitos.

Indicador Parâmetro 31.12.2017 31.12.2016 Índice de Capitalização > 30% 59,41% 52,24% Indicador Parâmetro 31.12.2017 31.12.2016 Índice de Cobertura do Serviço da Dívida > 1,2 16,77 13,84

14. Obrigações trabalhistas 31.12.2017 31.12.2016 Salários a pagar 313 286 Encargos sociais a pagar 479 443 Provisões trabalhistas e sociais 2.595 2.604 3.387 3.333 15. Dividendos a pagar 31.12.2017 31.12.2016 JCP DividendosCartellone Inversiones S.A 115 472 América Empreend. S.A 69 283Grin Investimentos Ltda 38 157 Codinex Empreend. Ltda 38 157 Pattac Empreend. e Partic S.A 34 138 Vereda Adm. e Empreend. Ltda 34 138 Tucumann Eng. e Empreend. Ltda 28 114 Participações em Projetos de Inf. S/A 28 114 383 1.572

16. OBRIGAÇÕES TRIBUTÁRIAS 31.12.2017 31.12.2016 Impostos retidos de terceiros 1.330 592 Imposto de contribuição sobre o lucro 2.012 - Imposto de contribuição sobre a receita 2.699 2.096 Impostos parcelados 1.914 1.042 Total de impostos a recolher 7.955 3.730 (-) não circulante (662) (606) 7.293 3.124

17. Obrigações com concessãoEm agosto de 2009 foi aprovado novo cronograma de obras pelo Poder Con-cedente, onde houve uma readequação do fluxo de investimentos. Como con-sequência dessa mudança foram procedidos estudos no sentido de rever os critérios de apropriação do ingresso financeiro de forma a adequá-lo à nova realidade, considerando o efeito relevante identificado nessa adequação.Com base nos dados do projeto, permanentemente revisados e atualizados, foi estabelecida a relação entre as obrigações assumidas e a previsão das receitas operacionais, na forma prevista na legislação (societária e tributária).Consequentemente, os ingressos financeiros passaram a ser registrados de acordo com o cronograma de investimentos assumidos com o poder Conce-dente, sendo registrada como “Obrigações com a Concessão”, no Passivo, para aquelas atribuíveis a execução de futuras obras; e, “Receita operacional bruta”, na Demonstração do Resultado, de acordo com o regime de competência.As considerações acima foram submetidas ao Conselho de Administração em março de 2010, que autorizou sua aplicação imediata.

18. Demais contas a pagar 31.12.2017 31.12.2016 Verbas Policia Rodoviária (a) 993 1.233 Verbas Fiscalização DER (b) 386 376 Seguros a pagar 399 606 Outras contas a pagar 21 21 1.799 2.236

(a) Pagamento da verba para aparelhamento da Polícia Rodoviária.(b) Pagamento de verba de fiscalização ao poder concedente durante o período do contrato.

19. Passivos litigiososA Sociedade possui reclamações judiciais pendentes de resolução e cor-respondentes, fundamentalmente, a ações cíveis derivadas de responsabi-lidade civil em relação aos usuários das rodovias, bem como a processos trabalhistas.A Administração constituiu com base na opinião de seus advogados, uma provisão para cobrir as perdas que provavelmente possam decorrer das refe-ridas ações judiciais e estima que a decisão final destas não afete significati-vamente o fluxo de caixa, a posição financeira e o resultado das operações da Sociedade e de suas controladas.O saldo consolidado dos riscos cíveis, trabalhistas e fiscais durante o exer-cício findo em 31 de dezembro de 2017 é de R$ 2.851 (mesmo saldo em 31 de dezembro de 2016). A Companhia possui contingências de natureza traba-lhista e cível, cuja expectativa de perda avaliada pela Administração e supor-tada pelos assessores jurídicos está classificada como possível e, portanto, nenhuma provisão foi constituída. Em razão do estágio em que se encontram as referidas ações, nenhuma estimativa de montante, suficientemente confiá-vel a ponto de poder ser divulgada, pode ser efetuada neste momento.Em janeiro de 2018, a Companhia sofreu determinadas autuações lavradas pela Receita Federal do Brasil - RFB, relativas a cobrança de IRPJ, CSSL, PIS e COFINS referentes ao período compreendido entre 1º.01.2011 e 31.12.2015.Considerando-se a atual jurisprudência administrativa sobre a matéria, os Assessores Jurídicos da Companhia consideram, neste momento, como re-motos os riscos de perda decorrentes dessas autuações, podendo essa estima-tiva ser alterada no futuro, caso ocorram modificações relevantes no entendi-mento do CARF sobre o tema.

20. IR e CS diferidosA companhia contabilizou o IRPJ e a CSLL diferidos sobre o resultado da reava-liação dos seus bens, cuja realização deverá ocorrer de acordo com a amortiza-

ção ou na alienação dos bens reavaliados. O saldo em 31 de dezembro de 2017 é de R$ 113 (enquanto que em 31 de dezembro de 2016 o saldo era de R$ 643).

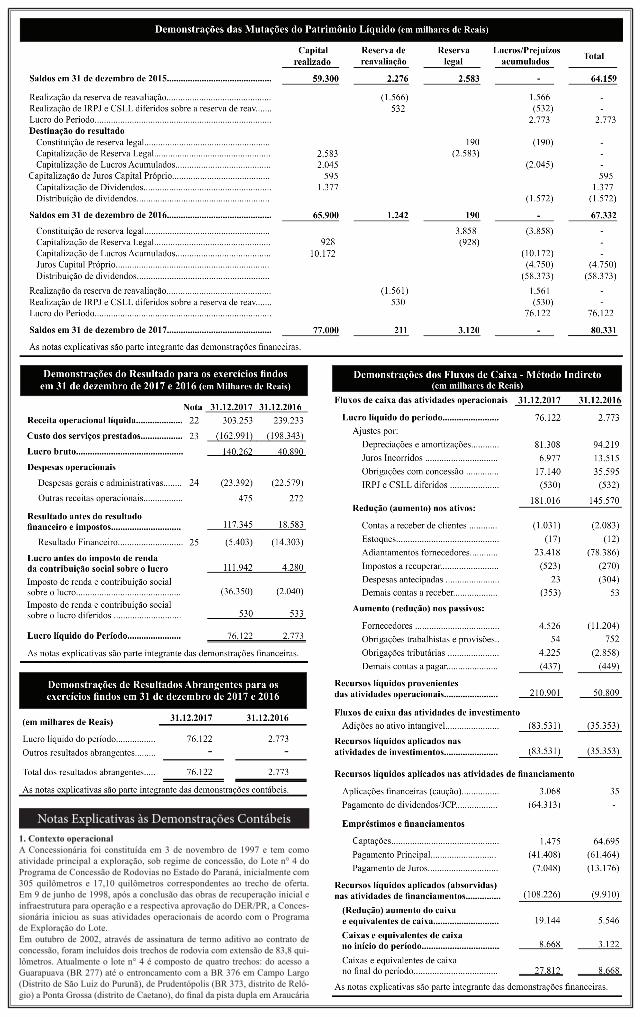

21. Patrimônio líquidoO capital social, totalmente integralizado, está dividido em 77.000 ações ordi-nárias nominativas, sem valores nominais, assim distribuídas:

31.12.2017 31.12.2016 N° de ações Participação N° de ações Participação % % Cartellone Inversiones S.A 23.100 30,00 19.770 30,00América Empreend. S.A 13.860 18,00 11.862 18,00Grin Investimentos Ltda 7.700 10,00 6.590 10,00Codinex Empreend. Ltda 7.700 10,00 6.590 10,00Pattac Empreend. e Partic S.A 6.753 8,77 5.779 8,77Vereda Adm. e Empreend. Ltda 6.753 8,77 5.779 8,77Tucumann Eng. e Empreend. Ltda 5.567 7,23 4.765 7,23Participações em Projetos de Inf. S/A 5.567 7,23 4.765 7,23 77.000 100,00 65.900 100,00Reserva de reavaliaçãoConstituída em decorrência das reavaliações de bens do ativo intangível da Companhia, anteriores a 31 de dezembro de 2004.A reserva de reavaliação está sendo realizada por amortização e baixa, ou constituição da provisão para redução ao valor recuperável dos bens reavalia-dos contra lucros acumulados, líquida dos encargos tributários.

Reserva legalA base de cálculo da reserva legal é o lucro líquido acrescentado a realização da reserva de reavaliação do exercício. É constituída mediante a apropriação de 5%, em conformidade com o Art. 193 da Lei n.º 6.404/76.

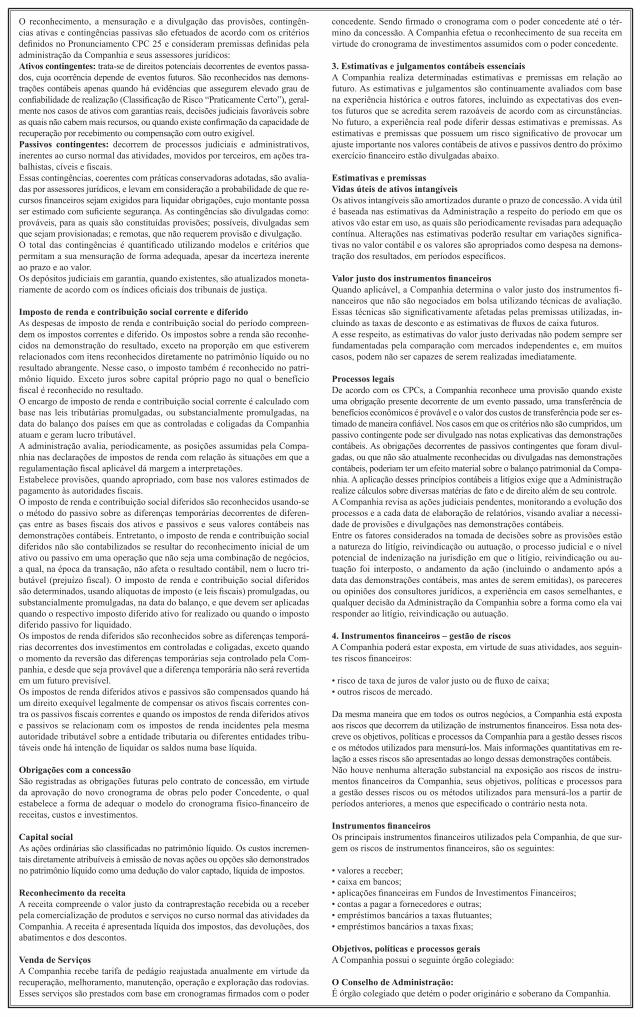

22. Receita operacional líquida 31.12.2017 31.12.2016 Receita tarifária 348.421 294.322 Receitas acessórias 3.262 3.081 Obrigação com a concessão (nota 17) (17.140) (35.596) (-) PIS (2.175) (1.702) (-) COFINS (10.036) (7.854) (-) ISS (19.079) (13.018) 303.253 239.23323. Custo dos serviços prestados 31.12.2017 31.12.2016 Pessoal 17.167 16.136 Materiais 988 891 Equipamentos 2.318 2.446 Serviços contratados 7.525 8.664 Custos gerais 1.167 1.232 Conservação rodoviária 51.255 74.318 Depreciação e amortização 82.571 94.656 162.991 198.34324. Despesas gerais e administrativas 31.12.2017 31.12.2016 Pessoal 5.380 5.391 Materiais 173 244 Equipamentos 192 143 Serviços contratados 6.023 5.251 Verbas de fiscalização 4.521 4.306 Verbas Polícia Rodoviária 854 813 Verbas Agepar 1.487 1.335 Seguros 706 689 Custos Gerais 2.844 2.951 Taxas e Outros Impostos 1.212 1.456 23.392 22.57925. Resultado financeiro 31.12.2017 31.12.2016 Encargos BNDES 1.150 2.183 Encargos Capital de Giro 5.170 10.666 Encargos Leasings 543 465 Encargos Finames 113 203 Encargos Tributos Parcelados 40 66 Outros Encargos e Despesas Bancárias 1.603 1.377 Despesas Financeiras 8.619 14.959 Receitas Financeiras 3.216 657 Resultado Financeiro 5.403 14.303 26. Seguros (não auditados)Os seguros são contratados com bases técnicas e são considerados suficientes para a cobertura de eventuais perdas decorrentes de sinistros com bens do ativo permanente e de responsabilidade civil. As premissas de risco adotadas, dada a sua natureza, não fazem parte do escopo de uma auditoria das demonstrações contábeis, consequentemente não foram analisadas pelos nossos auditores in-dependentes.

27. Instrumentos FinanceirosAnálise dos instrumentos financeirosA Companhia mantém operações com instrumentos financeiros. A adminis-tração desses instrumentos é efetuada por meio de estratégias operacionais e

controles internos visando assegurar liquidez, rentabilidade e segurança. A política de controle consiste em acompanhamento permanente das condi-ções contratadas versus condições vigentes no mercado. A Companhia e suas controladas não efetuam aplicações de caráter especulativo, em derivativos ou quaisquer outros ativos de risco.

Riscos de créditoExposição aos riscos de créditoO valor contábil dos ativos financeiros representa a exposição máxima do crédito. A exposição máxima do risco do crédito na data das demonstrações contábeis foi: 31.12.2017 31.12.2016 Contas a receber de clientes 17.083 16.052 17.083 16.052 Risco de liquidezA seguir estão as exposições contratuais de passivos financeiros, incluindo pa-gamentos de juros estimados e excluindo o impacto de acordos de negociação de moedas pela posição líquida. 31.12.2017 31.12.2016 Empréstimos e financiamentos 34.749 74.754 Fornecedores 6.765 2.240 41.514 76.994Valor justoÉ apresentada a seguir uma tabela de comparação por classe de valor contábil e do valor justo dos instrumentos financeiros da Companhia: 31.12.2017 31.12.2016 Valor Valor Valor Valor Contábil Justo Contábil JustoCaixa e equivalentes de caixa 27.812 27.812 8.668 8.668 Contas a receber de clientes 17.083 17.083 16.052 16.052 Empréstimos e financiamentos 34.749 34.749 74.754 74.754 Fornecedores 6.765 6.765 2.240 2.240 86.409 86.409 101.714 101.714 Os valores justos informados não refletem mudanças futuras na economia, tais como taxas de juros e alíquotas de impostos e outras variáveis que possam ter efeito sobre sua determinação.Os seguintes métodos e premissas foram adotados na determinação do va-lor justo:

Caixa e equivalentes de caixaInclui caixa, saldos em contas correntes, aplicações financeiras resgatáveis no prazo de até 90 dias das datas das transações e com risco insignificante de mudança de seu valor de mercado. As aplicações financeiras incluídas nos equivalentes de caixa, em sua maioria, são classificadas na categoria “ativos financeiros ao valor justo por meio do resultado”.Os saldos em conta corrente mantidos em bancos têm seus valores de mer-cado próximos aos saldos contábeis. Para as aplicações financeiras o valor de mercado foi apurado com base nas cotações de mercado desses títulos.• Contas a receber, outras contas a receber, fornecedores e outras contas a pagar - Decorrem diretamente das operações da Companhia, sendo men-surados pelo custo amortizado e estão registrados pelo seu valor original, deduzido de provisão para perdas e ajuste a valor presente quando aplicável ou relevante.• Empréstimos e financiamentos - Os valores justos destes financiamentos são equivalentes aos seus valores contábeis, por se tratarem de instrumentos financeiros com taxas que se equivalem às taxas de mercado e por possuírem características exclusivas, oriundas de fontes de financiamento específicas para financiamento das atividades da Companhia.O valor justo dos ativos e passivos financeiros é incluído no valor pelo qual o instrumento poderia ser trocado em uma transação corrente entre partes dispostas a negociar, e não em uma venda ou liquidação forçada.

CONSELHO DE ADMINISTRAÇÃOJuan Manuel Rubio – Presidente do Conselho

Ruben Eduardo Pascual De La Llana, Juan Guillermo Insua, Alberto Rached,Marcelo Leite Marder e

Rafael Ribeiro dos Santos Gluck

Suplentes: Hilario Carlos Magliano, Miguel Angel Sostres, Laura Andrea Agostinelli, Izidoro Rigo Neto

Andrea Claasen de Campos e Carlos Roberto Nunes Lobato

DIRETORIAJosé Julião Terbai Junior - Diretor Presidente

Márcio Agulham Martins - Diretor de Operações e ManutençãoPaulo Rodrigues Naves Junior - Gerente Administrativo Financeiro

CONTADORDenis Luis Klosovski – CRC PR-056252/O-9

José Julião Terbai Junior Diretor Presidente

Paulo Rodrigues Naves Junior Denis Luis Klosovski Gerente Administrativo Financeiro CRC - PR 056252/O-9