Embed Size (px)

Citation preview

O Ambiente da Mineração no Brasil

Mining Day PwC

24 de setembro de 2012

Um pouco sobre o IBRAM

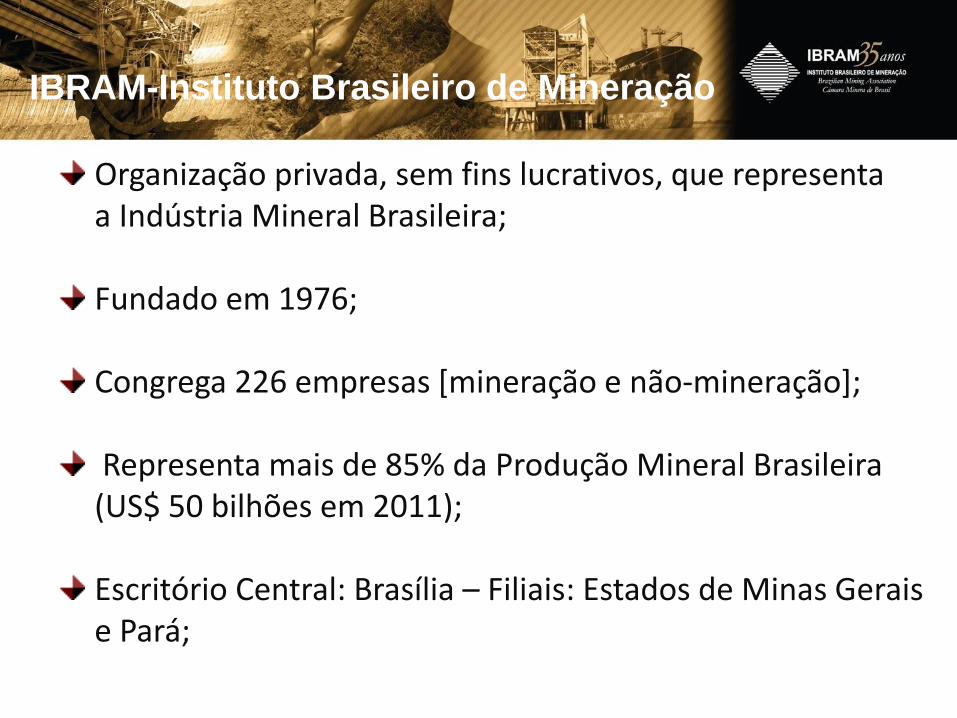

IBRAM-Instituto Brasileiro de Mineração

Organização privada, sem fins lucrativos, que representa a Indústria Mineral Brasileira; Fundado em 1976; Congrega 226 empresas [mineração e não-mineração]; Representa mais de 85% da Produção Mineral Brasileira (US$ 50 bilhões em 2011); Escritório Central: Brasília – Filiais: Estados de Minas Gerais e Pará;

1 • Defesa de Interesses do Setor Mineral nos Níveis

Federal e Estadual

2 • Congressos de Mineração, Feiras e Eventos

• Imagem da Mineração [reputação]

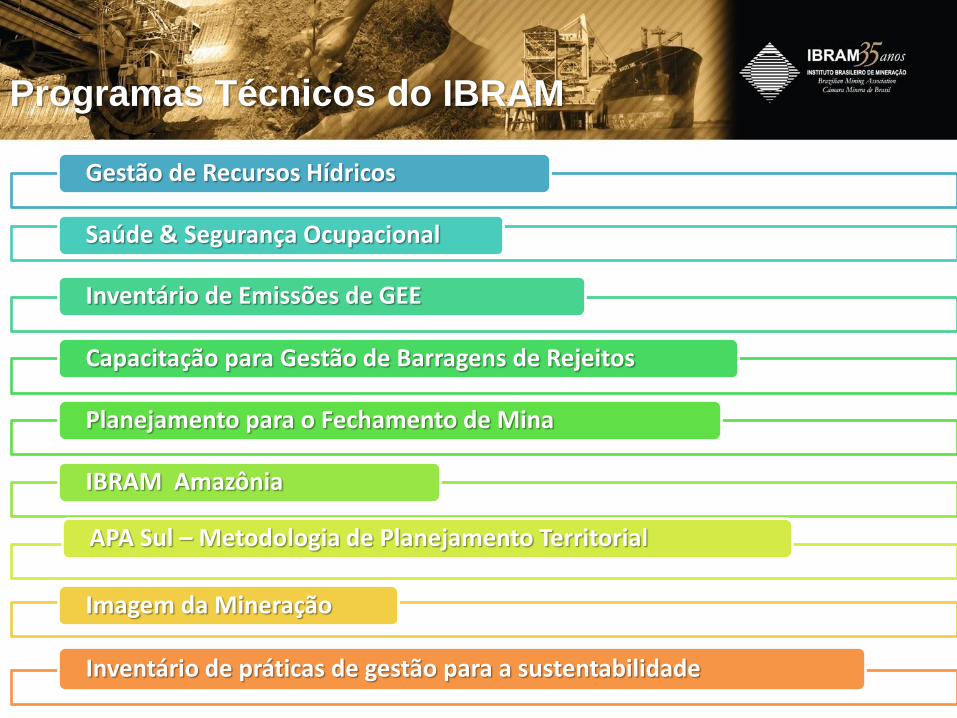

3 • Programas Técnicos

• Boas Práticas para o setor mineral

Atuação do IBRAM

Gestão de Recursos Hídricos

Saúde & Segurança Ocupacional

Inventário de Emissões de GEE

Capacitação para Gestão de Barragens de Rejeitos

Planejamento para o Fechamento de Mina

IBRAM Amazônia

APA Sul – Metodologia de Planejamento Territorial

Imagem da Mineração

Inventário de práticas de gestão para a sustentabilidade

Programas Técnicos do IBRAM

Geografia Mineral no Mundo

ouro cobre ferro níquel chumbo zinco Gemas diamante outros

Fonte: Raw Materials Group

PIB > US$ 900 bilhões

Pop > 140 milhões

Área > 3 milhões km²

Bangladesh

Nigéria

Paquistão

Austrália

Canadá

Rússia

EUA

BRASIL

China

Índia

Japão

México

Espanha

Alemanha Reino

Unido Itália

França

Coréia do Sul

Fonte: Banco Mundial (2010)

Indonésia

Brasil no Mundo

A mineração no Brasil hoje

Principais regiões com depósitos minerais

Bauxita, Ferro, Vanádio, Níquel, Cromo e Agregados

Ametista e Agregados

Cobre, Níquel e Ouro

Fonte: IBRAM 2012

Importância do Brasil na produção

mineral mundial em 1967

CARENTES / DEFICIENTES SUFICIENTES ABUNDANTES

Água Subterrânea Antimônio Arsênio Apatita Bismuto Boro Bentonito Bromo Cobalto Carvão Chumbo Cobre Corindon

Crisotila Cromo Diatomito Enxofre Estanho Fluorita Grafita Gás Natural Hélio Iodo Lítio Mercúrio Molibdênio

Nitratos Ouro Petróleo Piritas Prata Platina Potássio Rutilo Salgema Silex Urânio Vanádio Zinco

Argilas Barita Bauxito Caulim Granada Mica Níquel Talco Tungstênio

Berilo Calcários Cristal de Rocha Ferro Gipso Ilmenita Magnesita Manganês Nióbio-tantalatos Pedras preciosas Terras Raras Tório Zircônio

Exportador

Global Player Exportador Auto-suficiente Importador/

produtor Dependência

Externa

Níquel

Magnesita

Caulim

Estanho

Vermiculita

Cromo

Ouro

Calcário

Diamante

Industrial

Talco

Titânio

Tungstênio

Cobre

Diatomito

Fosfato

Zinco

Produção de Minerais: Posição

Mundial do Brasil

Nióbio (1°)

Min. de Ferro (2°)

Manganês (2°)

Tantalita (2°)

Grafite (3°)

Bauxita (2°)

Rochas

Ornamentais (4°)

Carvão

Metalúrgico

Enxofre

Potássio

Terras Raras

ESTRATÉGICOS

Fonte: PNM 2030/IBRAM

Produção Mundial X Brasil

Dados 2011, valores em 1.000 toneladas

*Ouro unidade em toneladas

Fontes: ABAL, IABR, IBRAM, USGS e World Steel Association

Produto Mundo Brasil % Brasil-Mundo

Minério de Ferro 2.800.000 467.000 16,68%

Aço 1.490.060 35.162 2,36%

Bauxita 220.000 31.000 14,09%

Alumínio 44.100 1.440 3,27%

Cobre 16.100 400 2,48%

Zinco 12.400 285 2,30%

Níquel 1.800 70 3,89%

Ouro* 2.700 t 66 t 2,44%

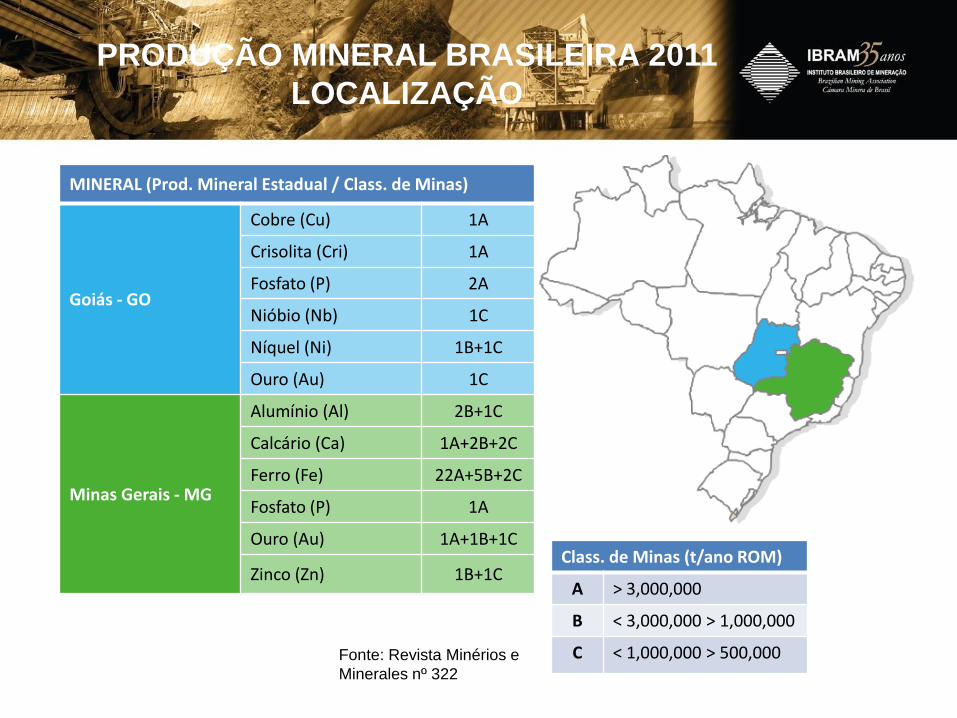

Class. de Minas (t/ano ROM)

A > 3,000,000

B < 3,000,000 > 1,000,000

C < 1,000,000 > 500,000

MINERAL (Prod. Mineral Estadual / Class. de Minas)

Alagoas - Al Sal-gema (NaCl) 1C

Amapá - AP Caulim (Kao) 1C

Ferro (Fe) 1A

Bahia - BA

Cobre (Cu) 1A

Cromita (FeCr2O4) 1A

Ouro (Au) 2B

Ceará - CE Calcário (Ca) 1B

Distrito Federal - DF Calcário (Ca) 1B

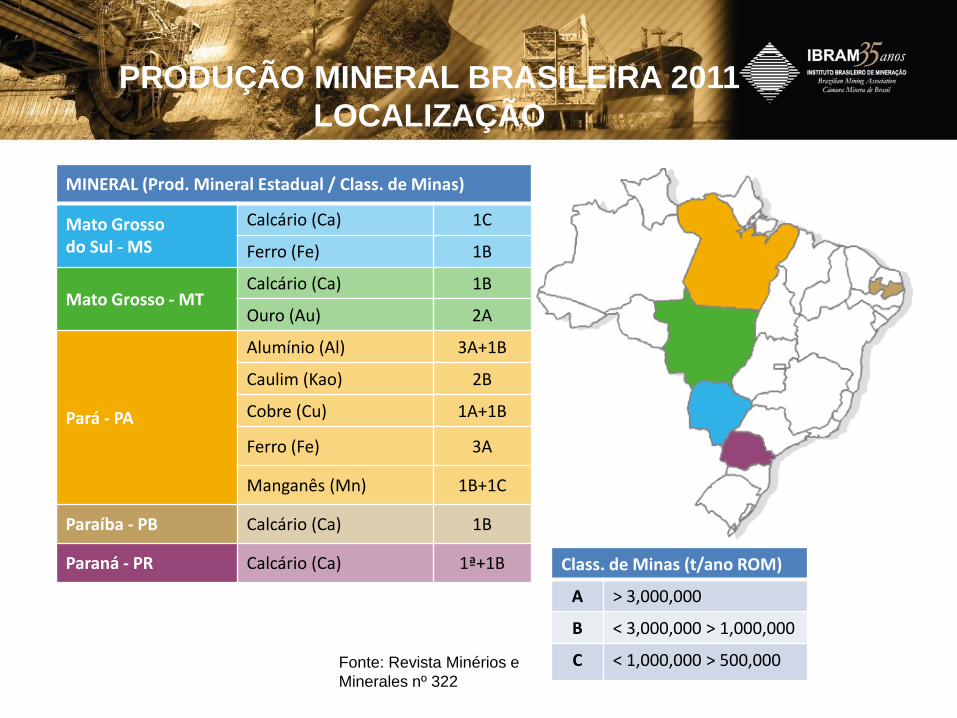

PRODUÇÃO MINERAL BRASILEIRA 2011

LOCALIZAÇÃO

Fonte: Revista Minérios e

Minerales nº 322

Class. de Minas (t/ano ROM)

A > 3,000,000

B < 3,000,000 > 1,000,000

C < 1,000,000 > 500,000

MINERAL (Prod. Mineral Estadual / Class. de Minas)

Goiás - GO

Cobre (Cu) 1A

Crisolita (Cri) 1A

Fosfato (P) 2A

Nióbio (Nb) 1C

Níquel (Ni) 1B+1C

Ouro (Au) 1C

Minas Gerais - MG

Alumínio (Al) 2B+1C

Calcário (Ca) 1A+2B+2C

Ferro (Fe) 22A+5B+2C

Fosfato (P) 1A

Ouro (Au) 1A+1B+1C

Zinco (Zn) 1B+1C

PRODUÇÃO MINERAL BRASILEIRA 2011

LOCALIZAÇÃO

Fonte: Revista Minérios e

Minerales nº 322

Class. de Minas (t/ano ROM)

A > 3,000,000

B < 3,000,000 > 1,000,000

C < 1,000,000 > 500,000

MINERAL (Prod. Mineral Estadual / Class. de Minas)

Mato Grosso do Sul - MS

Calcário (Ca) 1C

Ferro (Fe) 1B

Mato Grosso - MT Calcário (Ca) 1B

Ouro (Au) 2A

Pará - PA

Alumínio (Al) 3A+1B

Caulim (Kao) 2B

Cobre (Cu) 1A+1B

Ferro (Fe) 3A

Manganês (Mn) 1B+1C

Paraíba - PB Calcário (Ca) 1B

Paraná - PR Calcário (Ca) 1ª+1B

PRODUÇÃO MINERAL BRASILEIRA 2011

LOCALIZAÇÃO

Fonte: Revista Minérios e

Minerales nº 322

MINERAL (Prod. Mineral Estadual / Class. de Minas)

Rio de Janeiro - RJ Calcário (Ca) 2B

Rio Grande do Sul - RS

Calcário (Ca) 2C

Carvão Mineral (C) 2B+1C

Santa Catarina - SC Carvão Mineral (C) 1B+4C

Sergipe - SE Calcário (Ca) 1A

Potássio (K) 1B

São Paulo - SP Calcário (Ca) 3B+1C

Class. de Minas (t/ano ROM)

A > 3,000,000

B < 3,000,000 > 1,000,000

C < 1,000,000 > 500,000

PRODUÇÃO MINERAL BRASILEIRA 2011

LOCALIZAÇÃO

Fonte: Revista Minérios e

Minerales nº 322

Mineração no Brasil

Brasil se consolida como um dos grandes detentores de reservas e produtores minerais do

mundo.

Século XXI: até agora

Produtos Agrícolas Ranking Mundial

Café e Açúcar 1º

Óleos vegetais 2º

Frutas, grãos e carne 3º

Cacau 5º

Algodão e Celulose 7º

Arroz 10º

Fonte: USDA, 2002-2003, British Geological Services, 2003-2007

Produtos Agrícolas e Minerais,

Posição Brasil X Mundo

Produtos Minerais Ranking Mundial

Min. Ferro e Nióbio 2º e 1º

Alumínio (Bauxita) 2º

Caolim, Grafita 3º

Estanho 4º

Fosfato e Vermiculita 5º

Magnesita, Níquel, Sal,

Talco, Germânio 8º

Cobalto, Ilmenita 10º

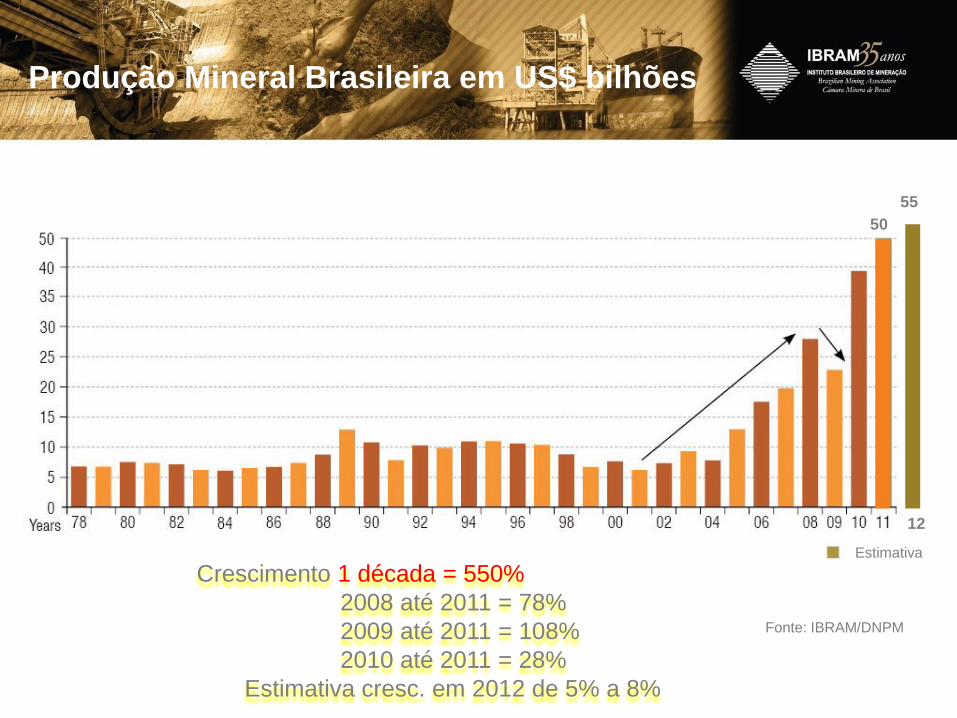

A economia mineral no Brasil

Produção Mineral Brasileira em US$ bilhões

Estimativa

12

50

55

Crescimento 1 década = 550%

2008 até 2011 = 78%

2009 até 2011 = 108%

2010 até 2011 = 28%

Estimativa cresc. em 2012 de 5% a 8%

Fonte: IBRAM/DNPM

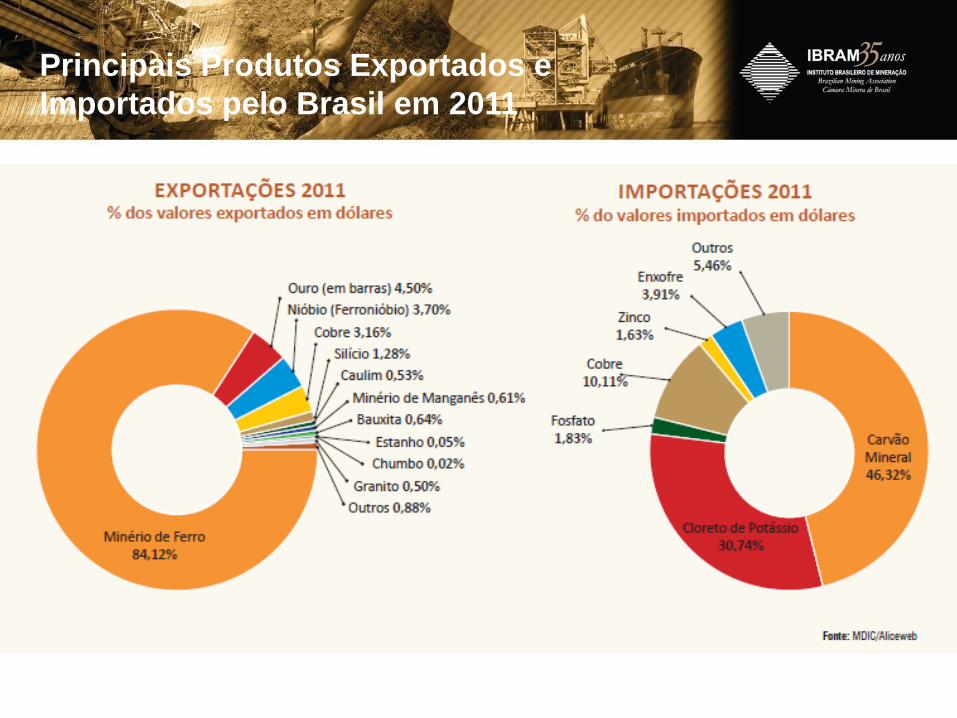

Principais Produtos Exportados e

Importados pelo Brasil em 2011

Histórico de Arrecadação de CFEM 2005-2012

Fonte: DNPM

405,1 462,5

537,4

853,9

736,8

1.078,2

1540,0

2005 2006 2007 2008 2009 2010 2011

Valores em milhões de R$

2012 est

anualizado

1.450

Fonte: Valor Econômico

Data: 26/06/2012

Salário no indústria extrativa mineral no Brasil

Oportunidades

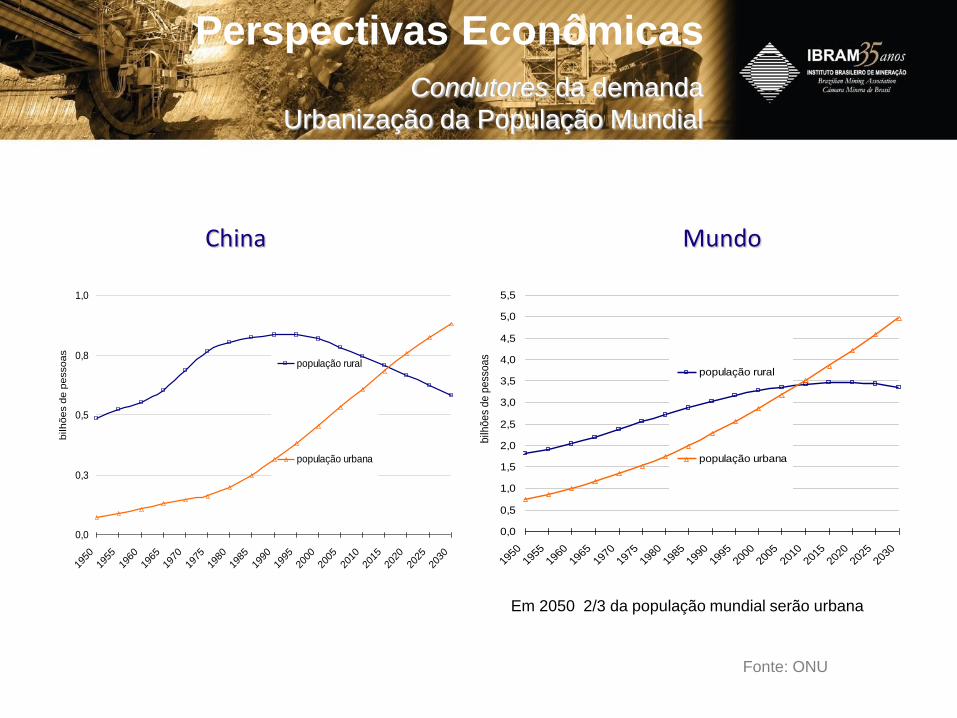

Perspectivas Econômicas

Condutores da demanda

Urbanização da População Mundial

China Mundo

0,0

0,3

0,5

0,8

1,0

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2015

2020

2025

2030

população rural

população urbana

bilh

õe

s d

e p

esso

as

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2015

2020

2025

2030

população rural

população urbana

bilh

õe

s d

e p

ess

oa

s

Em 2050 2/3 da população mundial serão urbana

Fonte: ONU

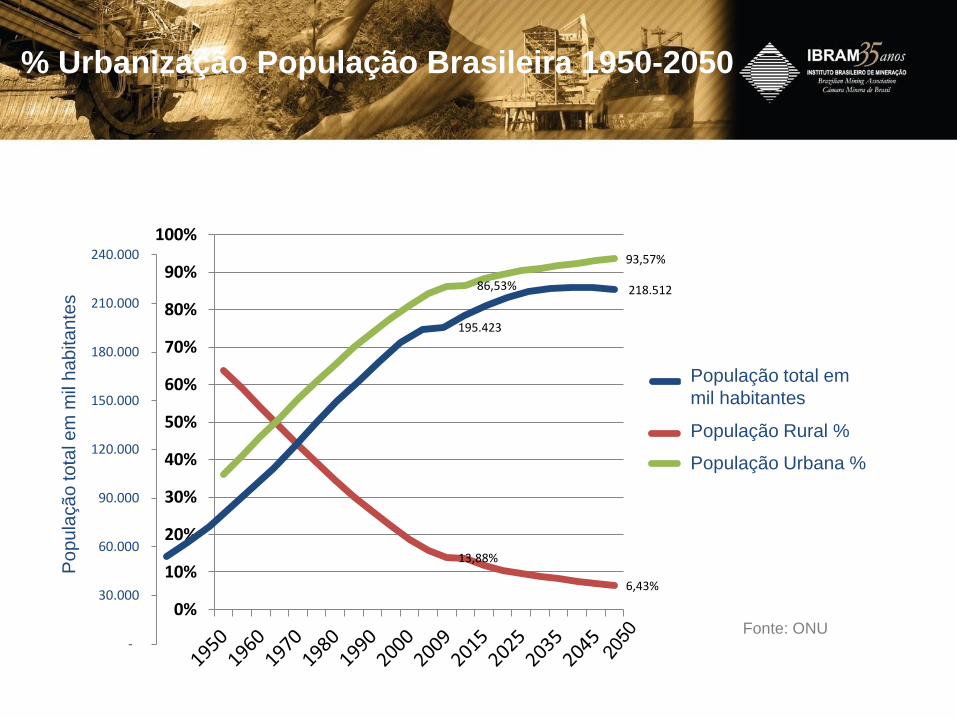

13,88%

6,43%

86,53%

93,57%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Rural population

Urban population

% Urbanização População Brasileira 1950-2050

195.423

218.512

-

30.000

60.000

90.000

120.000

150.000

180.000

210.000

240.000

Totalpopulation

Fonte: ONU

%

%

in thousands

Po

pu

laçã

o to

tal e

m m

il h

ab

ita

nte

s

População total em

mil habitantes

População Rural %

População Urbana %

Pirâmide Social das Classes 2005 e 2010

Fonte: Cetelem-Ipsos

2005 2010

Classes

A/B

C

D/E 92,9 M

47,9 M

62,7 M 101,7 M

26,4 M 42,2 M

A inversão da pirâmide social brasileira trouxe mais de 40 milhões novos

consumidores para o mercado. Estes estão tendo acesso a componentes

eletrônicos, automóveis, computadores, consumindo mais alimentos e

bebidas, tratamentos médicos e odontológicos, aumento da demanda da

construção civil, enfim, novos consumidores para matérias primas minerais.

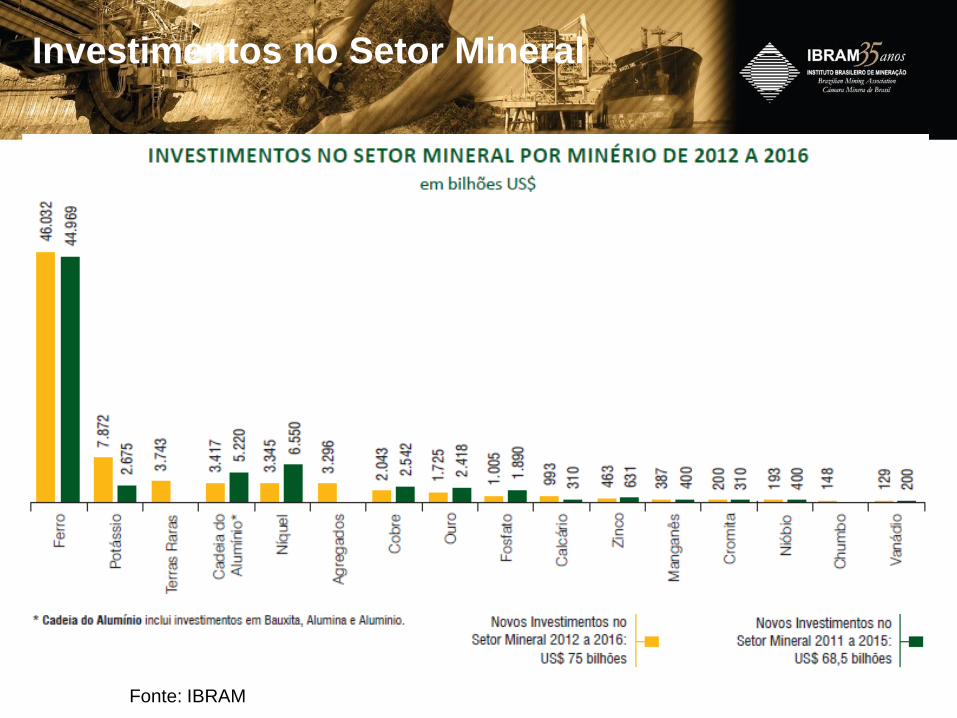

Investimentos no Setor Mineral

Fonte: IBRAM

Investimentos no Setor Mineral

Fonte: IBRAM

Mineral Produção em 2011

(1.000 ton) (A) Acréscimos até 2016

(1.000 ton) (B) Produção Prevista em 2016 (C)=(A+B)

Variação (C/A)

Agregados 673.000 176.000 849.000 26%

Ferro 467.000 353.000 820.000 76%

Bauxita 31.000 7.000 38.000 23%

Manganês 2.600 400 3.000 15%

Fosfato 1.800 700 2.500 39%

Cobre 400 200 600 50%

Potássio 290 2.110 2.400 728%

Zinco 285 65 350 23%

Nióbio 90 30 120 33%

Níquel 70 30 100 43%

Ouro 0,066 0,029 0,095 44%

Aumento de produção mineral até 2016

Fonte: IBRAM estimativas

Exemplos de Efeitos Multiplicadores

para trás do Projeto de Mineração

PROJETO DE MINERAÇÃO

MATERIAIS DE CONSTRUÇÃO

INSUMOS COMBUSTÍVEIS

E PNEUS LOGÍSTICA

E TRANSPORTE EFEITOS DIRETOS

PARA TRÁS

INSUMOS

SERVIÇOS DE ALIMENTAÇÃO

SEGURANÇA, ETC.

SERVIÇOS DE ABASTECIMENTO

SERVIÇOS DE MANUTENÇÃO

EFEITOS INDIRETOS PARA TRÁS

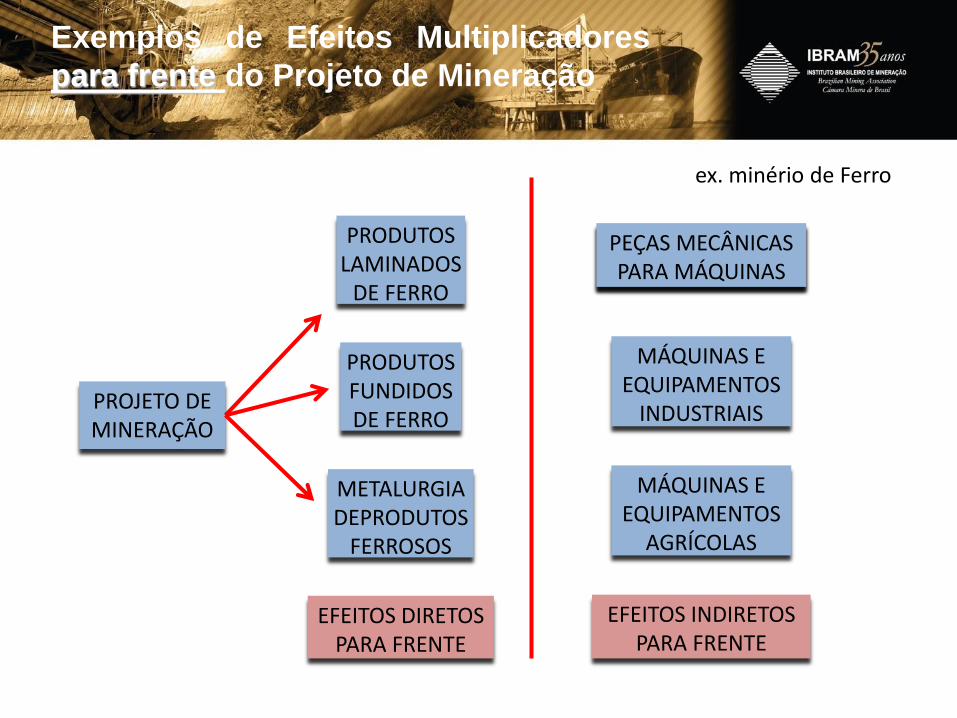

Exemplos de Efeitos Multiplicadores

para frente do Projeto de Mineração

PROJETO DE MINERAÇÃO

ex. minério de Ferro

PRODUTOS LAMINADOS

DE FERRO

PRODUTOS FUNDIDOS DE FERRO

METALURGIA DEPRODUTOS

FERROSOS

EFEITOS DIRETOS PARA FRENTE

EFEITOS INDIRETOS PARA FRENTE

PEÇAS MECÂNICAS PARA MÁQUINAS

MÁQUINAS E EQUIPAMENTOS

INDUSTRIAIS

MÁQUINAS E EQUIPAMENTOS

AGRÍCOLAS

Fonte: Estudo Paulo Haddad/IBRAM

Efeitos Multiplicadores da Mineração

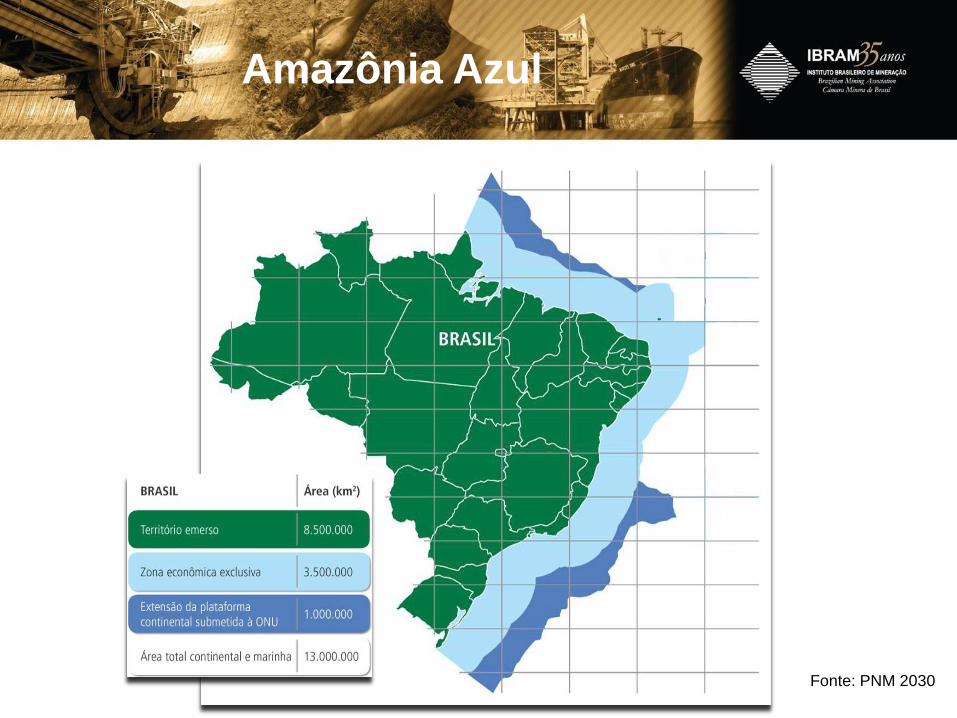

Amazônia Azul

Fonte: PNM 2030

Desafios

Qual a imagem da mineração?

• Brasil colonial ?

• Serra Pelada nos anos 80?

Mineração Sustentável e Moderna ?

Os Riscos da Indústria da Mineração

e o Ambiente de Negócio

Fonte: E&Y e IBRAM

O CICLO DA PRODUÇÃO MINERAL Aproveitar o timing é essencial para valorizar os

recursos minerais dos países

PREÇOS EM ALTA

MAIS PROSPECÇÃO NOVAS MINAS

AUMENTO DA OFERTA

REDUÇÃO DOS PREÇOS

PROSPECÇÃO REDUZIDA,

FECHAMENTO DE MINAS

REDUÇÃO DA OFERTA

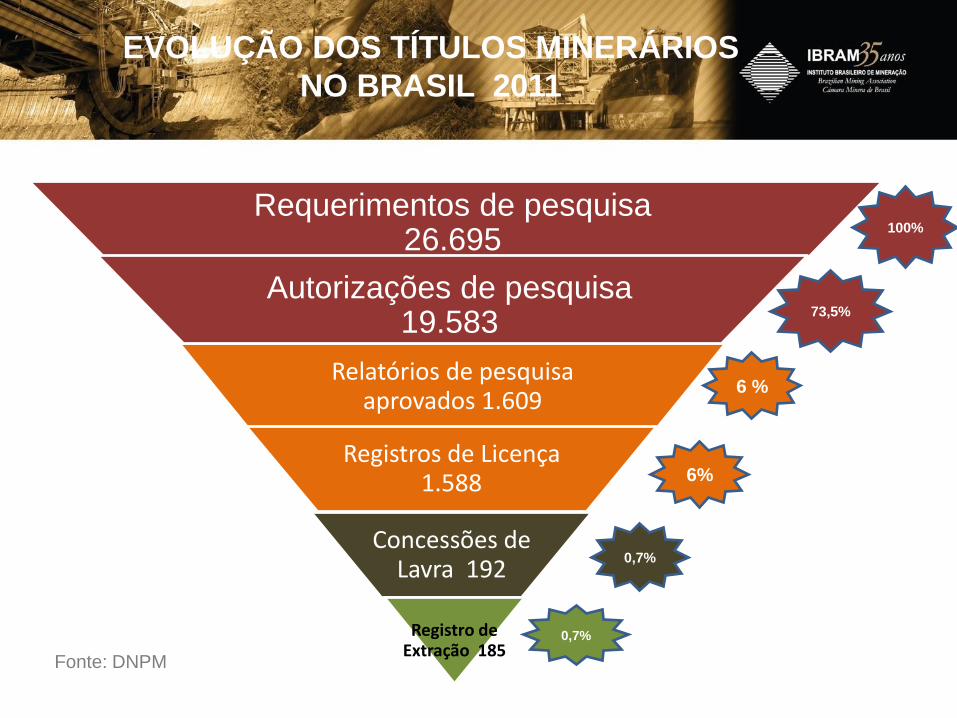

EVOLUÇÃO DOS TÍTULOS MINERÁRIOS

NO BRASIL 1991 -2010

Alvarás de pesquisa

205.197

Relatórios de pesquisa aprovados

16.759

Portarias de Lavra 4.680

Requerimentos de pesquisa 419.480

4 %

49 %

100%

1 % Fonte: DNPM

EVOLUÇÃO DOS TÍTULOS MINERÁRIOS

NO BRASIL 2011

Relatórios de pesquisa aprovados 1.609

Registros de Licença 1.588

Concessões de Lavra 192

Registro de Extração 185

Requerimentos de pesquisa 26.695

0,7%

6 %

100%

0,7%

Fonte: DNPM

Autorizações de pesquisa 19.583

73,5%

6%

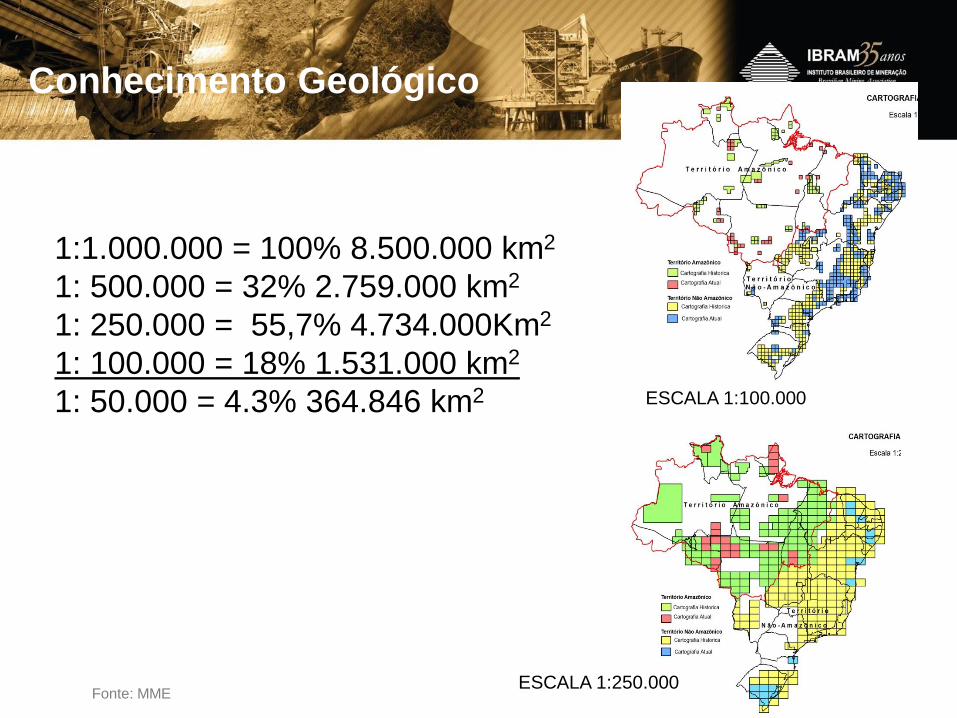

1:1.000.000 = 100% 8.500.000 km2

1: 500.000 = 32% 2.759.000 km2

1: 250.000 = 55,7% 4.734.000Km2

1: 100.000 = 18% 1.531.000 km2

1: 50.000 = 4.3% 364.846 km2

ESCALA 1:100.000

ESCALA 1:250.000

Conhecimento Geológico

Fonte: MME

Investimentos em Exploração Mineral dos 10 Países Líderes

Total: US$ 10,7 bilhões

(2010)

Fonte: Metals Economic Group 2011

Governos

Canais de Distribuição Comunidade

Consumidores

Fornecedores

Imprensa

Investidores

Terceiro Setor

Parceiros

Público Interno

Entidades de Classe

Empresa

As complexidades das relações no setor

Responsabilidade Corporativa

CONAMA 369

Lei da Mata Atlântica

Código Florestal

Licenciamento Ambiental

Comitê de Bacias Hidrográficas

Metas Voluntárias para Emissão CO2

GRI

Índices de Sustentabilidade Dow Jones e BOVESPA

Objetivos do Milênio - ONU

Compensação Ambiental

Seguro Ambiental Caução Ambiental Hipoteca Ambiental

Pressões de Movimentos Sociais MST, Indígenas, MAB,

Quilombolas, etc.

Unidades de Conversação Cavernas

Aumento da CFEM

Falta de Energia

Pressão das ONGs EMPRESA

REACH

Contingências socioambientais

no cenário atual

Desafios da desconcentração

Especialmente nas Exportações, somos muito

dependentes do Minério de Ferro, sendo que o

Brasil é rico em diversidades minerais

Brasil - Investimentos por Modo de Transporte

Todos os Períodos (R$ 290,8 bi) 2008 -2023

Rodoviário

23,98%

Aeroportuário

4,48%

Portuário

13,39%

Outros

1,10% Hidroviário

5,43%

Ferroviário

51,63%

Fonte: Ministério dos Transportes Lançado em 15/08/2012, PAC2, Programa de

Investimentos em Logística de R$ 133

bilhões para rodovias e ferrovias

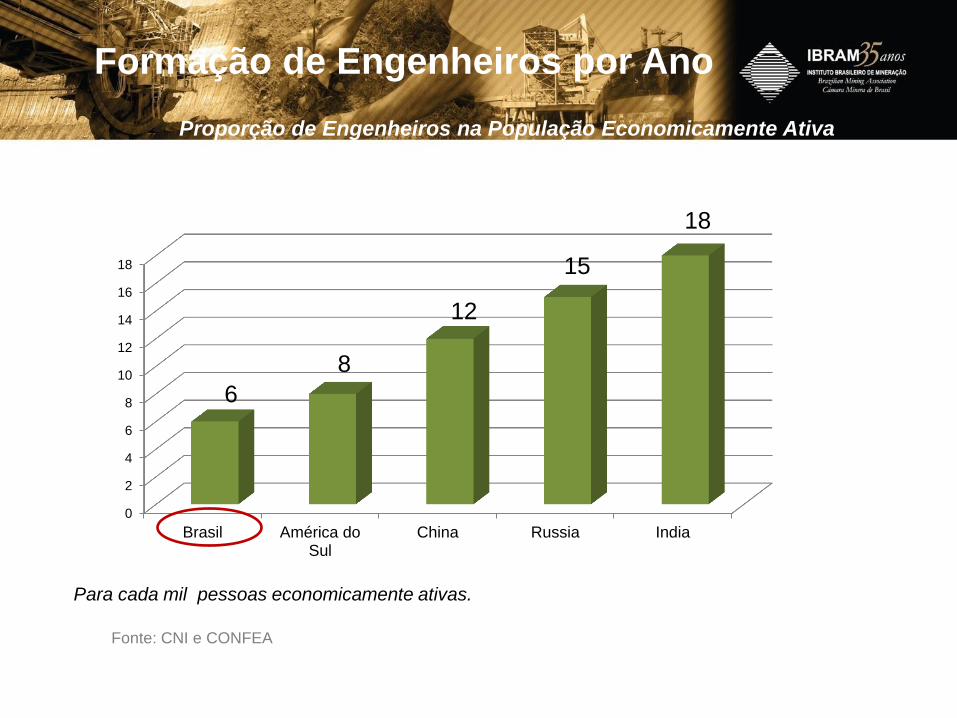

Formação de Engenheiros por Ano

Fonte: CNI e CONFEA

0

50

100

150

200

250

300

350

BRASIL CORÉIA DO SUL CHINA ÍNDIA

Déficit no Brasil de aproximadamente 20 mil engenheiros

formados por ano

350

30

80

150

mil engenheiros

Formação de Engenheiros por Ano

Fonte: CNI e CONFEA

Proporção de Engenheiros na População Economicamente Ativa

Para cada mil pessoas economicamente ativas.

0

2

4

6

8

10

12

14

16

18

Brasil América doSul

China Russia India

15

18

12

8

6

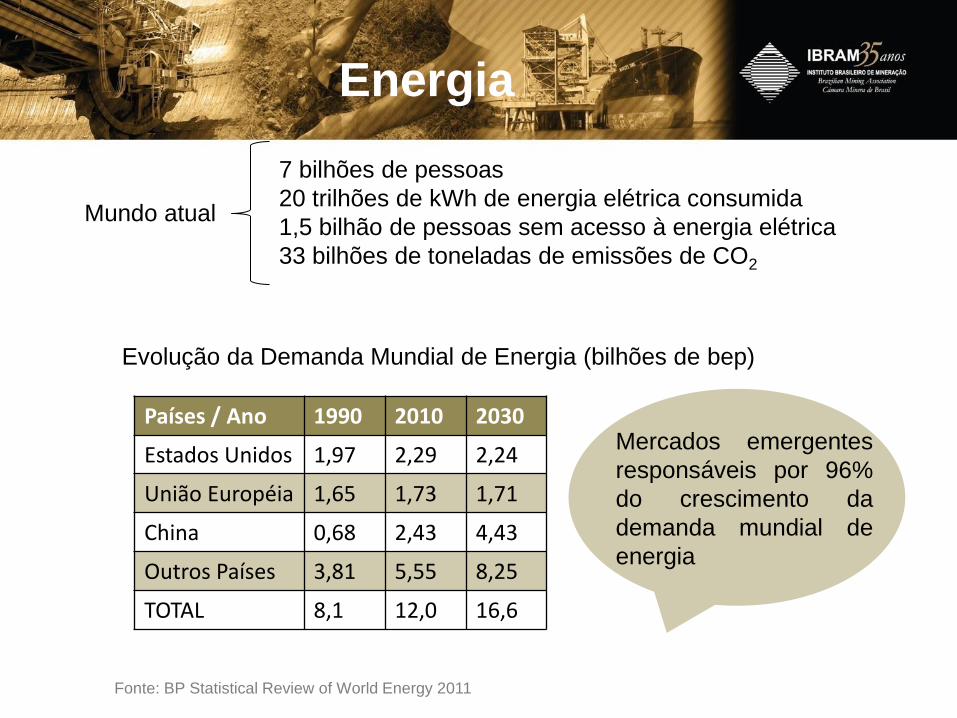

Energia

Mundo atual

7 bilhões de pessoas

20 trilhões de kWh de energia elétrica consumida

1,5 bilhão de pessoas sem acesso à energia elétrica

33 bilhões de toneladas de emissões de CO2

Evolução da Demanda Mundial de Energia (bilhões de bep)

Países / Ano 1990 2010 2030

Estados Unidos 1,97 2,29 2,24

União Européia 1,65 1,73 1,71

China 0,68 2,43 4,43

Outros Países 3,81 5,55 8,25

TOTAL 8,1 12,0 16,6

Mercados emergentes

responsáveis por 96%

do crescimento da

demanda mundial de

energia

Fonte: BP Statistical Review of World Energy 2011

Energia

Preços de Energia: Aumento da demanda + limitação da oferta + custo de CO2 = Energia mais cara tanto nos países desenvolvidos quanto nos em desenvolvimento

Possíveis soluções: o Atualmente 30% da energia elétrica é consumida por motores

elétricos. Tecnologias já existentes permitem economizar até 30% desse consumo, o que representaria 10% do consumo mundial;

o Maior utilização de terras raras, por exemplo, em imãs permanentes, aumentando a capacidade de geradores de energia elétrica;

o Em termos de melhoria de produtividade, as atenções e os resultados nos últimos 50 anos têm se relacionado mais à produtividade de mão de obra e à produtividade de novos materiais mas pouco à produtividade de energia.

Caminhos para a mineração Brasileira

Diretrizes do Governo para o Setor Mineral

•Plano Nacional de Mineração 2030

“Hierarquização dos objetivos estratégicos

•Plano Brasil Maior

Conselho de Competitividade Setorial da

Indústria de Mineração

•Marco Regulatório da Mineração SGM/MME PDAC 05/03/2012

Planejamento Governamental

Objetivos Estratégicos do PNM 2030 (Capítulo III)

•Produção Sustentável

•Agregação de valor com competitividade

•Promoção do Desenvolvimento Sustentável nas regiões mineradoras

Diretrizes do Plano Brasil Maior – Fortalecimento da

Atividade de Mineração no País

•Descobertas de jazidas minerais com investimento de risco

estimulados

•Atendimento das demandas da indústria de transformação por

matérias-primas minerais

•Ampliação da produção de bens minerais com ênfase naquelas em

que o País é dependente

Possíveis mudanças na Legislação Mineral Brasileira

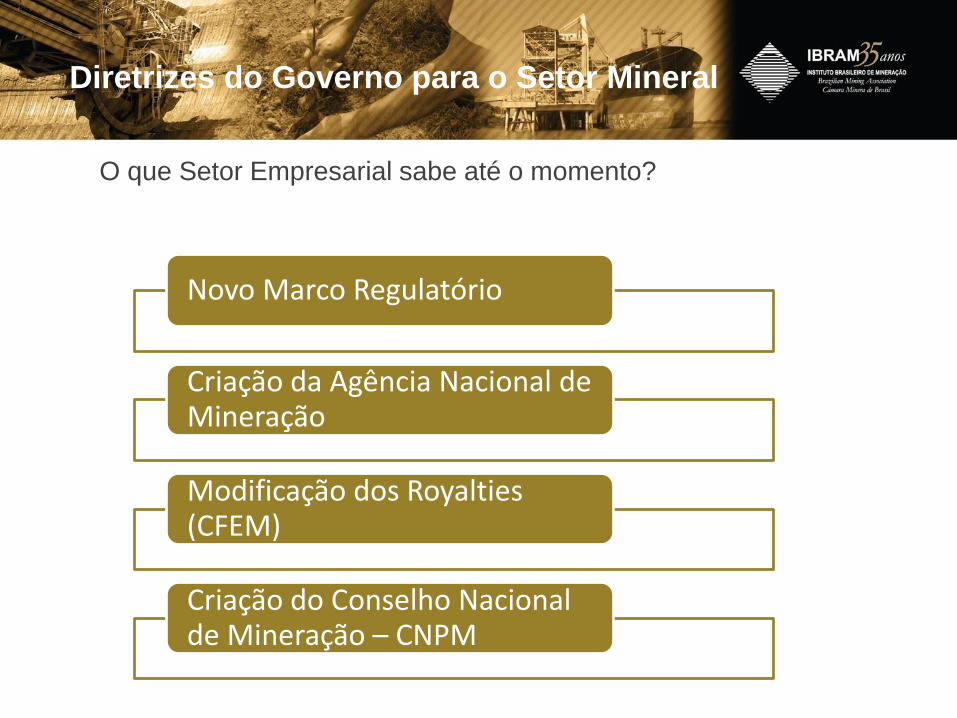

Diretrizes do Governo para o Setor Mineral

Novo Marco Regulatório

Criação da Agência Nacional de Mineração

Modificação dos Royalties (CFEM)

Criação do Conselho Nacional de Mineração – CNPM

O que Setor Empresarial sabe até o momento?

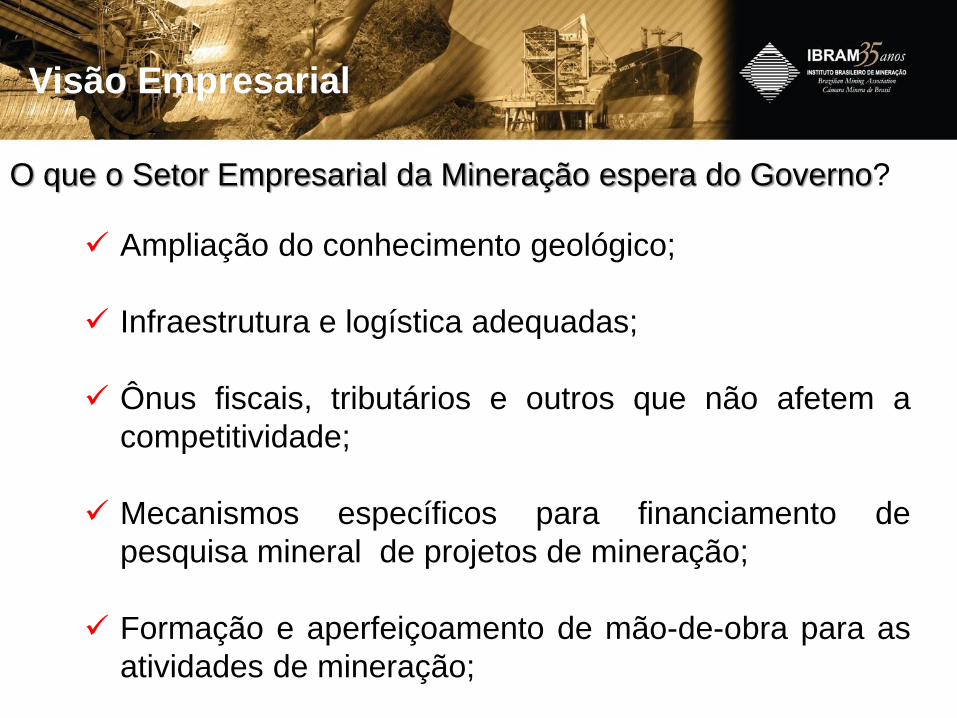

Visão Empresarial

Ampliação do conhecimento geológico;

Infraestrutura e logística adequadas;

Ônus fiscais, tributários e outros que não afetem a

competitividade;

Mecanismos específicos para financiamento de

pesquisa mineral de projetos de mineração;

Formação e aperfeiçoamento de mão-de-obra para as

atividades de mineração;

O que o Setor Empresarial da Mineração espera do Governo?

O que o Setor Empresarial da Mineração

espera do Governo?

Reconhecimento da mineração como atividade de utilidade pública, até mesmo

para refletir o interesse nacional a que se refere a CF;

Reconhecimento de que o direito minerário é um direito real, a exemplo do que já

ocorre no Chile e Peru;

A regulamentação do uso de direitos minerários como garantia real, tal como hoje

se dá com o penhor de direitos minerários, tendo em vista as dificuldades em se

obter financiamentos;

A questão ambiental e regras aplicáveis especificamente ao setor, até mesmo com

um sistema de licenciamento ambiental diferenciado para a mineração;

Regras e critérios determinados para o fechamento de mina, como a definição do

“órgão público competente”, sem prejuízo da participação do órgão ambiental

envolvido.

No contexto do Novo Marco Regulatório espera-se:

SEGURANÇA JURÍDICA

Conclusão

“Para a consolidação estrutural de sua indústria mineral –

além das vocações geológicas e estabilidade política e

econômica – o País deverá continuar a contar com infra-

estrutura cada vez mais competitiva, em termos de

recursos humanos, transportes, comunicação e energia”

(PNM-2030)